THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM TO THE ENVIRONMENTAL DISCLOSURE IN INDONESIA AND MALAYSIA

( Empirical Study at Plantation Companies listed in Indonesia and Malaysia Stock Exchange 2013-2015)

Oleh

ANDI MUHAMMAD ABTHAL ZULWAQAR 20130420507

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM TO THE ENVIRONMENTAL DISCLOSURE IN INDONESIA AND MALAYSIA

( Empirical Study at Plantation Companies listed in Indonesia and Malaysia Stock Exchange 2013-2015)

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ANDI MUHAMMAD ABTHAL ZULWAQAR 20130420507

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

(Studi Empiris pada Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia tahun 2013-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM TO THE ENVIRONMENTAL DISCLOSURE IN INDONESIA AND MALAYSIA

( Empirical Study at Plantation Companies listed in Indonesia and Malaysia Stock Exchange 2013-2015)

Diajukan Oleh:

ANDI MUHAMMAD ABTHAL ZULWAQAR 20130420507

Telah disetujui Dosen Pembimbing Pembimbing

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM TO THE ENVIRONMENTAL DISCLOSURE IN INDONESIA AND MALAYSIA

( Empirical Study at Plantation Companies listed in Indonesia and Malaysia Stock Exchange 2013-2015)

Diajukan Oleh:

ANDI MUHAMMAD ABTHAL ZULWAQAR 20130420507

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program

Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiayah Yogyakarta

Tanggal 17 Desember 2016

Yang terdiri dari

Dr. Harjanti Widiastuti, S.E., M.Sc., Ak., CA Ketua Tim Penguji

Wahyu Manuhara P., S.E., M.Si., Ak., CA Andan Yunianto, S.E., M.Si., Ak., CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi

Nomor Mahasiswa : 20130420507

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH MEKANISME

CORPORATE GOVERNANCE TERHADAP ENVIRONMENTAL

DISCLOSURE DI INDONESIA DAN MALAYSIA (Studi Empiris pada Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naskah ini dan

disebutkan dalam referensi. Apabila di kemudian hari terbukti bahwa pernyataan

ini tidak benar maka saya sanggup menerima hukuman atau sanksi apapun sesuai

peraturan yang berlaku.

Yogyakarta, 3 Desember 2016

“KERJA KERAS, KERJA CERDAS, KERJA IKHLAS”

A l l a h t i d a k m e m b e b a n i s e s e or a n g m e l a i n k a n s e s u a i d en gan

kes an ggu pan n y a ( Q S A l -B aqar ah : 286)

Sesungguhnya sesudah kesulitan itu ada kemudahan, m a k a

a p a b i l a k a m u t e l a h s e l e s a i ( d a ri s u a t u u r u s a n ) k e r j a k a n d e n g a n

tak ada hentinya mendoakan dan mendukung saya dalam menyelesaikannya :

Sujud syukur kepada Allah SWT, dengan kebesarannya berupa limpahan rahmat, anugerah, karunia, dan hidayahnya sehingga pada akhirnya skripsi ini

dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suri tauladan yang baik kepada para kaumNya.

Sebagai tanda cinta, hormat dan terima kasih yang tak terhingga saya persembahkan karya ini teruntuk sosok hebat yang penuh pengorbanan yaitu

kedua orangtua saya bapak Ir. Andi Wahyuddin dan ibu Andi Arni Said S.Pd

kedua sosok yang menurut saya adalah karunia terindah yang diberikan oleh

allah dan sampai kapanpun rasa hormat saya tidak akan ada hentinya kepada

beliau. Sedari lahir, dari beliau saya banyak belajar memaknai hidup secara

luas, mencintai dan menghargai satu sama lain, berkorban untuk banyak hal

utamanya keluarga, sebuah perjuangan tiada henti yang menjadi landasan

hidup bagi saya untuk mengamalkan yang baik di dalam kehidupan saya

sehari-hari. Sekali lagi, terimakasih banyak Ayah dan Ibu tercinta.

Teruntuk adik saya, Andi Nurul Istiqlal Pertiwi yang senantiasa memberikan support dan doa untuk segera menyelesaikan skripsi ini.

Kepada Bapak Wahyu Manuhara P. S.E., M.Si., Ak., CA terima kasih banyak atas bimbingan, nasehat, kesabaran, ilmu yang Bapak berikan kepada saya

hingga dapat menyelesaikan skripsi ini tanpa ada halangan yang berarti

walaupun harus mondar mandir Jogja-Malang. Terimakasih atas pengetahuan

yang telah Bapak berikan yang sangat bermanfaat bagi saya.

Kepada Bapak Sigit Arie Wibowo, S.E., M.Sc., Ak. CA Terimakasih banyak telah diberikan kesempatan emas untuk bergabung dengan keluarga besar lab

Terimakasih kepada sahabat SD 2 Unggulan Kab. Wajo, akhirnya beberapa dari kita bisa lulus bareng walaupun beda kampus.

Terimakasih kepada keluarga 87 Mu’allimin Muhammadiyah Yogyakarta, jangan sampai mati gaya karena kita anti mati gaya.

Keluarga besar asisten akuntansi prodi (Mbak Hana, Atika, Haikal, Mita, Afika, dan Faqih), dan khususnya Asisten lab + praktikum periode 2016/2017

(Adli, Ratna, Rara, Mahardhika, Ulfa, Ekta, Mbak Nanda, Mbak Rahadien,

Shabrina, Afiqa, Yasyfi, dan Aziz), Terimakasih atas sharing ilmunya, suka

duka nya hadapi mahasiswa (i) yang beragam. Buat kalian yang tetap setia

berdedikasi, jujur membagi waktu itu tidak mudah, dan kalian bisa melewati

semua dengan pundak yang tetap kokoh.

Keluarga besar Senat Mahasiswa Fakultas Ekonomi UMY, selama 3 periode sukses memberikan gambaran luas seperti apa mahasiswa seharusnya,

menikmati organisasi dengan cara yang tepat. Sukses buat kita semua!

Team PKM “Gesang Sukses” (Ilya, Rima, Wulan dan Pakde Azhar) kalian adalah tim yang luar biasa, terimakasih telah menjadi teman seperjuangan

dalam mencari pengalaman sosialisasi yang hebat. Walaupun kita gagal, tapi

pelajaran yang kita peroleh sangat berharga.

Sahabat “HOME” : Miss Kiki, Anes, Fifi, Rima, Ilya, Arvia, Arum, Dessy, Andre, Tyo, Haikal, Ditya, Dimas, Adit, Faqih. terimakasih telah membantu,

dan menyemangati. Semoga kedepan bisa menjemput mimpi masing-masing

ya gengs!

Terimakasih kepada teman-teman dan sahabat Akuntansi 2013 UMY dan yang tidak bisa saya sebutkan satu persatu. Para pejuang hebat dalam

menempuh perkuliahan sehingga semua dapat dilalui dengan menyenangkan.

berbagai limpahan rahmat, karunia, hidayah, dan kesempatannya, alhamdulillah

penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh

Mekanisme Corporate Governance terhadap Environmental Disclosure di

Indonesia dan Malaysia (Studi Empiris pada Perusahaan Perkebunan yang

terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia tahun 2013-2015)”.

Penulisan skripsi ini disusun untuk memenuhi salah satu syarat penyelesaian

program studi ilmu Akuntansi pada Fakultas Ekononmi Universitas

Muhammadiyah Yogyakarta. Penyelesaian skripsi ini tidak terlepas dari

bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini

penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Bapak Wahyu Manuhara P. S.E., M.Si., Ak., CA. selaku dosen

pembimbing yang selalu memberikan bimbingan dan waktunya,

sehingga skripsi ini dapat diselesaikan.

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta yang telah memberikan

bimbingan selama penulisan skripsi ini.

5. Kedua orang tua atas segala kasih kasih sayang, perhatian,

pengorbanan yang luar biasa hebat sehingga saya mendapatkan

Semoga segala bantuan yang diberikan kepada penulis dalam penyelesaian

skripsi ini, akan mendapatkan balasan pahala yang setimpal dari Allah SWT.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan oleh karena itu,

penulis mengaharapkan saran dan kritik yang bersifat membangun. Akhirnya

penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 3 Desember 2016

terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia periode 2013-2015. Variabel yang diuji dalam penelitian ini terdiri dari ukuran dewan komisaris, proporsi dewan komisaris independen, latar belakang pendidikan presiden komisaris, dan jumlah rapat dewan komisaris. Penelitian ini menggunakan metode

purposive sampling, diperoleh 30 perusahan perkebunan Indonesia dan 75

perusahaan perkebunan Malaysia. Pengujian yang dilakukan antara lain: statistik deskriptif, asumsi klasik, koefisien determinasi, F test, regresi berganda, , t test,

dan chow test. Hasil penelitian: 1) ukuran dewan komisaris berpengaruh terhadap

environmental disclosure di Indonesia, sedangkan di Malaysia tidak berpengaruh,

2) proporsi dewan komisaris independen berpengaruh negatif terhadap

environmental disclosure di Indonesia, sedangkan di Malaysia tidak berpengaruh,

3) latar belakang pendidikan presiden komisaris tidak berpengaruh terhadap

environmental disclosure di Indonesia dan Malaysia, 4) jumlah rapat dewan

komisaris tidak berpengaruh terhadap environmental disclosure di Indonesia dan Malaysia, 5) terdapat perbedaan tingkat environmental disclosure di Indonesia dan Malaysia, 6) terdapat perbedaan pengaruh mekanisme corporate governance

terhadap environmental disclosure di Indonesia dan Malaysia.

Indonesia Stock Exchange and Malaysia Stock Exchange period 2013-2015. The variable examined in this research consisted size of board of commissioner, the

proportion of independent board,the educational background of commissioner

president and the number of board meetings. This study using purposive sampling method, obtained 30 plantation companies in Indonesia and 75 plantation companies in Malaysia. Tests performed include: descriptive statistics, classical assumptions, coefficient of determination, F test, regression, t test, and chow test. Results of the study: 1) size of board of commissioner positively affect onto the environmental disclosure disclosure in Indonesia, while in Malaysia has

no effect, 2) the proportion of independent board negatively affect to the

environmental disclosure in Indonesia, while in Malaysia has no effect, 3) the educational background of commissioner president and the number of board meetings are not affects to the environmental disclosure in Indonesia and

Malaysia, 4) there are differences the environmental disclosure in Indonesia and

Malaysia, 5) there are differences effect of corporate governance mechanisms to the environmental disclosure in Indonesia and Malaysia.

Keywords: size of board of commissioner, the proportion of independent

board, the educational background of commissioner president,

the number of board meetings, corporate governance,

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... viii

INTISARI ... ix

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

B. Penurunan Hipotesis ... 19

C. Model Penelitian ... 27

BAB III. METODE PENELITIAN ... 29

A. Subyek Penelitian ... 29

B. Jenis Data ... 29

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Obyek Penelitian ... 41

B. Uji Kualitas dan Instrumen Data ... 42

C. Analisis Uji Asumsi Klasik ... 47

D. Hasil Penelitian (Uji Hipotesis) ... 53

E. Pembahasan (Intrepretasi) ... 63

F. Pembahasan Keseluruhan... 71

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 76

1. Simpulan ... 76

2. Saran ... 77

3. Keterbatasan ... 78

TABEL 4.3 STATISTIK DESKRIPTIF DI INONESIA ... 43

TABEL 4.4 STATISTIK DESKRIPTIF DI MALAYSIA ... 45

TABEL 4.5 HASIL UJI NORMALITAS DI INDONESIA ... 48

TABEL 4.6 HASIL UJI NORMALITAS DI MALAYSIA ... 48

TABEL 4.7 HASIL UJI AUTOKORELASI DI INDONESIA ... 49

TABEL 4.8 HASIL UJI AUTOKORELASI DI MALAYSIA ... 50

TABEL 4.9 HASIL UJI MULTIKOLINEARITAS DI INDONESIA ... 50

TABEL 4.10 HASIL UJI MULTIKOLINEARITAS DI MALAYSIA ... 51

TABEL 4.11 HASIL UJI HETEROSKEDASTISITAS DI INDONESIA .... 52

TABEL 4.12 HASIL UJI HETEROSKEDASTISITAS DI MALAYSIA ... 53

TABEL 4.13 HASIL UJI DETERMINASI ADJUSTED DI INDONESIA .. 54

TABEL 4.14 HASIL UJI DETERMINASI ADJUSTED DI MALAYSIA ... 54

TABEL 4.15 HASIL UJI NILAI F DI INDONESIA... 55

TABEL 4.16 HASIL UJI NILAI F DI MALAYSIA ... 56

TABEL 4.17 HASIL UJI PARSIAL (t test) DI INDONESIA ... 57

TABEL 4.18 HASIL UJI PARSIAL (t test) DI MALAYSIA ... 59

TABEL 4.19 HASIL UJI BEDA t ... 61

Lampiran 2. Daftar perusahaan Indonesia

Lampiran 3. Hasil sampling perusahaan Malaysia

Lampiran 4. Hasil sampling perusahaan Indonesia

Lampiran 5. Daftar checklist PwC negara Indonesia dan Malaysia

Variabel yang diuji dalam penelitian ini terdiri dari ukuran dewan komisaris, proporsi dewan komisaris independen, latar belakang pendidikan presiden komisaris, dan jumlah rapat dewan komisaris. Penelitian ini menggunakan metode

purposive sampling, diperoleh 30 perusahan perkebunan Indonesia dan 75

perusahaan perkebunan Malaysia. Pengujian yang dilakukan antara lain: statistik deskriptif, asumsi klasik, koefisien determinasi, F test, regresi berganda, , t test,

dan chow test. Hasil penelitian: 1) ukuran dewan komisaris berpengaruh terhadap

environmental disclosure di Indonesia, sedangkan di Malaysia tidak berpengaruh,

2) proporsi dewan komisaris independen berpengaruh negatif terhadap

environmental disclosure di Indonesia, sedangkan di Malaysia tidak berpengaruh,

3) latar belakang pendidikan presiden komisaris tidak berpengaruh terhadap

environmental disclosure di Indonesia dan Malaysia, 4) jumlah rapat dewan

komisaris tidak berpengaruh terhadap environmental disclosure di Indonesia dan Malaysia, 5) terdapat perbedaan tingkat environmental disclosure di Indonesia dan Malaysia, 6) terdapat perbedaan pengaruh mekanisme corporate governance

terhadap environmental disclosure di Indonesia dan Malaysia.

variable examined in this research consisted size of board of commissioner, the

proportion of independent board,the educational background of commissioner

president and the number of board meetings. This study using purposive sampling method, obtained 30 plantation companies in Indonesia and 75 plantation companies in Malaysia. Tests performed include: descriptive statistics, classical assumptions, coefficient of determination, F test, regression, t test, and chow test. Results of the study: 1) size of board of commissioner positively affect onto the environmental disclosure disclosure in Indonesia, while in Malaysia has

no effect, 2) the proportion of independent board negatively affect to the

environmental disclosure in Indonesia, while in Malaysia has no effect, 3) the educational background of commissioner president and the number of board meetings are not affects to the environmental disclosure in Indonesia and

Malaysia, 4) there are differences the environmental disclosure in Indonesia and

Malaysia, 5) there are differences effect of corporate governance mechanisms to the environmental disclosure in Indonesia and Malaysia.

Keywords: size of board of commissioner, the proportion of independent

board, the educational background of commissioner president,

the number of board meetings, corporate governance,

BAB I

PENDAHULUAN

A. Latar belakang

Lingkungan merupakan hal penting untuk dibahas yang erat kaitannya

dengan perusakan ekosistem sebagai akibat dari ragam aktivitas ekonomi

yang dilakukan oleh perusahaan. Berdasarkan aturan UU no.40 tahun 2007

terkait dengan perseroan terbatas pasal 66 ayat 2 bagian c tertulis bahwa

selain laporan keuangan, dalam laporan tahunan perusahaan juga diwajibkan

melaporkan pelaksanaan tanggung jawab sosial dan lingkungan, dan didalam

pasal 74 menyatakan bahwa setiap perusahaan yang menjalankan kegiatan

usahanya di berbagai bidang dan berkaitan dengan sumber daya alam maka

wajib melaksanakan tanggung jawab sosial dan lingkungan. Pembahasan

lingkungan juga dibahas dalam QS. Al-A’raf 56 :

Artinya : “Dan janganlah kamu membuat kerusakan di muka bumi, sesudah

(Allah) memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak

akan diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat Allah

Dalam ayat ini Allah melarang manusia agar tidak membuat kerusakan

di permukaan bumi, kerusakan itu mencakup kerusakan terhadap akal, akidah,

tata kesopanan, pribadi, maupun sosial. Sarana kehidupan dan hal lain yang

bermanfaat untuk umum, seperti lahan - lahan pertanian, perindustrian,

perdagangan, dan sarana kerjasama untuk sesama manusia.

Perusahaan sebagai salah satu pelaku ekonomi, fungsi utamanya

adalah untuk memaksimalkan laba dengan melakukan berbagai macam cara

termasuk eksploitasi sumber daya alam yang dapat menyebabkan kerusakan

lingkungan. Sehingga aspek lingkungan harus dipertimbangkan untuk

menghindari terjadinya kerugian yang berdampak langsung bagi manusia

(Anggraini, 2006). Padahal keberhasilan suatu perusahaan tidak diukur dari

seberapa banyak laba yang dihasilkan dari proses operasi perusahaan. Namun

lebih daripada itu, harus mempertanggungjawabkan segala kegiatan

perusahaan yang berdampak terhadap lingkungan.

Pemerintah memberikan perhatian kepada perusahaan terkait dengan

aktivitas dan pengungkapan tanggungjawab sosial dan lingkungan, hal ini

dikarenakan perusahaan mempunyai kepentingan yang berbeda yang biasanya

meliputi kredibilitas, reputasi, dan nilai tambah perusahaan kepada para

stakeholder sehingga memberikan dorongan besar bagi perusahaan untuk

memilih mengungkapkan tanggungjawab sosialnya terhadap lingkungan

pengaruhnya terhadap lingkungan, termasuk penyediaan program pengelolaan

lingkungan. insiden lingkungan, seperti praktik pelaporan yang baik, meliputi

kinerja perusahaan di daerah ini selama kedua pelaporan dan tahun-tahun

sebelumnya (Bursa Malaysia, 2011).

Menurut Suratno et al (2006) dalam Efendi et al (2012),

Environmental Disclosure adalah suatu bentuk upaya pengungkapan

informasi yang mempunyai keterkaitan dengan lingkungan pada laporan

tahunan suatu perusahaan dalam periode tertentu. Environmental Disclosure

adalah pengungkapan yang dilakukan oleh perusahaan, berasal dari dampak

kegiatan operasi perusahaan terhadap lingkungan alam. Brown and Deegan

(1998) mengungkapkan bahwa Environmental Disclosure sangat penting agar

perusahaan mendapat kepercayaan dan dukungan dari masyarakat, karena

telah memenuhi tanggungjawab sosial dan lingkungannya pada saat

menjalankan aktivitas operasinya yang dipantau oleh masyarakat.

Pengungkapan tentang informasi lingkungan mencakup aspek

lingkungan yang berasal dari proses produksi seperti pengendalian terhadap

polusi pada saat menjalankan aktivitas bisnis yang dilakukan perusahaan,

pencegahan dan perbaikan yang berhubungan dengan kerusakan lingkungan

yang disebabkan oleh proses sumber daya alam. Pengungkapan informasi

tentang lingkungan dapat berupa keterangan, data-data, atau informasi lain

23 Tahun 1997 Pasal 5 ayat 2 tentang lingkungan hidup). Selain beberapa

peraturan yang telah disebutkan, terdapat peraturan lain yang berhubungan

dengan Corporate Social Responsibility salah satunya peraturan Otoritas

Jasa Keuangan (OJK) (sebagai pengganti Bapepam LK) No.X.K.6

Lampiran Keputusan Ketua Bapepam-LK No.Kep-431/BL/2012 tentang

Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik.

Perusahaan pada bidang perkebunan mempunyai keterikatan yang

cukup erat dalam upaya menghadapi permasalahan sosial utamanya pada

masalah lingkungan. Hal ini dikarenakan pada bidang perkebunan kegiatan

utama yang dilakukan yaitu mengolah bahan baku (mentah) sehingga

dampaknya terhadap lingkungan dapat dirasakan secara langsung. Amran et al

(2013) menekankan bahwa sebagian besar perusahaan Malaysia menggunakan

laporan tahunan untuk menyampaikan dan mengkomunikasikan isu-isu

lingkungan mereka. Temuan ini menunjukkan peningkatan jumlah halaman

yang dialokasikan untuk pengungkapan lingkungan. Sektor terbesar terlibat

dalam pelaporan lingkungan adalah sektor produk industri, diikuti oleh

perkebunan, produk konsumen, perdagangan atau jasa, konstruksi,

infrastruktur, properti, dan sektor keuangan.

Sebagai dampak dari akitvitas perusahaan di sektor tersebut, berbagai

macam bencana yang terjadi di Indonesia yang merupakan kelalaian manusia

degradasi lingkungan hidup sebagai akibat kurangnya pelestarian lingkungan

yang dilakukan oleh para pelaku bisnis (Ja’far, 2006).

Termasuk Malaysia, yang dilaporkan tingkat pencemaran lingkungan

mencapai 73% yang disebabkan oleh penebangan hutan secara liar, sungai

yang tercemar, tidak adanya daur ulang yang memadai, dan jumlah limbah

yang semakin meningkat menyebabkan keresahan di lingkungan masyarakat

sebagai dampak dari aktivitas industri yang dilakukan (Economic Planning

Unit, 2001).

Namun dalam beberapa tahun terakhir, pemerintah Malaysia telah

memberikan perhatian lebih terhadap pelestarian lingkungan untuk

mengurangi biaya dengan pengelolaan limbah dari pencemaran lingkungan.

Insentif pajak yang diperkenalkan oleh pemerintah Malaysia mendorong

perusahaan- perusahaan untuk menjadi lebih ramah lingkungan dengan

berinvestasi dalam sistem energi dan energi generasi yang efisien

menggunakan sumber energi terbarukan (Green Tek Malaysia, 2015).

Buniamin (2010) menegaskan bahwa rata-rata kalimat lingkungan

diungkapkan dalam laporan tahunan untuk tahun 2005 adalah 4,70 kalimat,

sedangkan rata-rata kualitas informasi lingkungan yang dilaporkan oleh

Peningkatan kesadaran di antara perusahaan-perusahaan Malaysia

dalam isu-isu lingkungan telah menyebabkan intensifikasi di tingkat

pengungkapan lingkungan dan tuntutan stakeholder untuk informasi

lingkungan perusahaan. Oleh karena itu, pelaporan lingkungan kini dianggap

salah satu isu strategis dalam strategi bisnis untuk mendapatkan keuntungan

kompetitif (Klassen dan McLaughlin, 1996).

Penelitian mengenai lingkungan di Indonesia sudah cukup banyak

dilakukan, antara lain penelitian yang dilakukan Permatasari (2009), yang

mana hasil penelitian yakni proporsi dewan komisaris independen, ukuran

perusahaan, serta latar belakang budaya presiden komisaris mempunyai

pengaruh terhadap Environmental Disclosure, sedangkan latar belakang

pendidikan, tipe industri, proporsi komite audit independen, jumlah rapat

komite audit, dan jumlah rapat dewan komisaris terbukti tidak mempunyai

pengaruh terhadap Environmental Disclosure. Sedangkan penelitian yang

dilakukan oleh Marem (2015), menunjukkan hasil bahwa ukuran dewan

komisaris, latar belakang pendidikan presiden komisaris tidak dapat

dibuktikan berpengaruh terhadap Environmental Disclosure, sedangkan

proporsi dewan komisaris independen dan jumlah rapat dewan

komisaris berpengaruh signifikan terhadap Environmental Disclosure.

Environmental Disclosure, sedangkan ukuran dewan komisaris dan

ukuran komite audit berpengaruh signifikan terhadap Environmental

Disclosure.

Penelitian di Malaysia yang berkaitan dengan pengungkapan

lingkungan diantaranya diteliti oleh Haji (2013), yang menyelidiki atribut

tata kelola perusahaan dengan berfokus pada perusahaan syariah.

Menyatakan adanya hubungan positif antara ukuran dewan dengan

Environmental Disclosure. Barako, Hancock & Izan (2006) dan Haniffa

& Cooke (2005) menyatakan bahwa Dewan Komisaris Independen tidak

berpengaruh terhadap Environmental Disclosure. Sedangkan penelitian

yang dilakukan oleh Xie, Davidson, & DaDalt (2003), menyatakan

bahwa jumlah rapat dewan komisaris mempunyai pengaruh terhadap

Environmental Disclosure.

Berdasar dari penelitian sebelumnya, penelitian ini dilakukan untuk

mengkonfirmasi kembali “Pengaruh Mekanisme Corporate Governance terhadap Environmental Disclosure” (Studi Empiris pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia

pada tahun 2013-2015).

Penelitian ini mereplikasi penelitian Effendi et al (2009) dengan

perbedaan diantaranya : Pertama, Fokus penelitian pada perusahaan

kerusakan lingkungan, penelitian sebelumnya pada perusahaan manufaktur.

Kedua, periode waktu yang digunakan yaitu tahun 2013-2015, penelitian

sebelumnya tahun 2009-2011. Ketiga, dengan membandingkan 2 negara yaitu

Indonesia dan Malaysia. Penelitian ini menggunakan ukuran dewan komisaris,

jumlah rapat dewan komisaris, proporsi dewan komisaris independen, dan

latar belakang pendidikan presiden komisaris sebagai variabel independen.

B. Rumusan Masalah

Berdasarkan uraian yang dijelaskan pada latar belakang diatas, maka dapat

ditentukan rumusan masalah penelitian yaitu :

1. Apakah ukuran dewan komisaris berpengaruh terhadap Environmental

Disclosure di Indonesia dan Malaysia ?

2. Apakah proporsi dewan komisaris independen berpengaruh terhadap

Environmental Disclosure di Indonesia dan Malaysia ?

3. Apakah latar belakang pendidikan presiden komisaris berpengaruh terhadap

Environmental Disclosure di Indonesia dan Malaysia ?

4. Apakah jumlah rapat dewan komisaris berpengaruh terhadap Environmental

Disclosure di Indonesia dan Malaysia ?

5. Apakah terdapat perbedaan tingkat Environmental Disclosure di Indonesia

dan Malaysia?

jumlah rapat dewan komisaris terhadap Environmental Disclosure di

Indonesia dan Malaysia?

C. Tujuan

Berdasarkan rumusan masalah diatas, maka dapat ditunjukkan tujuan dari

penelitian, yaitu :

1. Untuk menguji dan membuktikan secara empiris pengaruh ukuran dewan

komisaris terhadap Environmental Disclosure di Indonesia dan Malaysia.

2. Untuk menguji dan membuktikan secara empiris proporsi dewan komisaris

independen terhadap Environmental Disclosure di Indonesia dan Malaysia.

3. Untuk menguji dan membuktikan secara empiris pengaruh latar belakang

pendidikan presiden komisaris terhadap Environmental Disclosure di

Indonesia dan Malaysia.

4. Untuk menguji dan membuktikan secara empiris pengaruh jumlah rapat

dewan komisaris terhadap Environmental Disclosure di Indonesia dan

Malaysia.

5. Untuk menguji perbedaan tingkat Environmental Disclosure di Indonesia dan

Malaysia.

6. Untuk menguji perbedaan pengaruh ukuran dewan komisaris, proporsi dewan

komisaris independen, latar belakang pendidikan presiden komisaris, jumlah

D. Manfaat

Penelitian ini diharapkan dapat memberi manfaat dalam bidang teoritis dan

praktisi.

a. Manfaat teoritis

Diharapkan mampu menambah wawasan atau pengetahuan terhadap

faktor-faktor yang mempengaruhi Environmental Disclosure pada perusahaan

perkebunan yang ada di Indonesia dan Malaysia. Pembahasannya khusus

terkait pengaruh Corporate Governance. Selain itu, diharapkan mampu

menjadi rujukan bagi penelitian selanjutnya yang erat kaitannya dengan

Environmental Disclosure.

b. Manfaat praktisi

1) Bagi masyarakat, diharapkan akan menjadi pengawas atau pengontrol

terhadap aktivitas perusahaan khususnya dalam menjaga kelestarian

lingkungan hidup kedepannya.

2) Bagi perusahaan, dengan adanya tanggung jawab sosial kepada masyarakat,

maka perusahaan akan mendapat perhatian, kepercayaan, dan dukungan dari

masyarakat.

3) Bagi akademisi, diharapkan bisa memberi kontribusi dalam bidang akuntansi

keuangan dan hal lain yang menyangkut tentang lingkungan.

4) Bagi pemerintah, diharapkan dapat bekerjasama dengan baik bersama

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Agensi

Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam

teori agensi (agency theory) bahwa perusahaan adalah sekumpulan

kontrak antara principal dan agency. Yang dimaksud dalam hal ini adalah

terdapat hubungan antara pemilik sumber daya ekonomis (pegendalian)

dan manajer (penggunaan). Dalam teori keagenan, pemilik perusahaan

hanya tertarik pada aspek finansial semata dalam hal keuangan maupun

investasi bagi perusahaan yang semakin meningkat. Sedangkan agen lebih

pada suatu asumsi yang bersangkutan dengan kepuasan, termasuk

didalamnya kompensasi keuangan dan berbagai macam syarat lain di

dalam hubungan tersebut. Hal ini yang kemudian menimbulkan konflik

kepentingan karena masing-masing pihak hanya berusaha mengikuti

keinginan untuk meraih keuntungan pribadi.

Dengan demikian, prinsipal berharap adanya return yang cepat atas

suatu investasi. Berdasarkan hal tersebut, penilaian prestasi seorang

manajer hanya diukur dari seberapa besar kemampuannya dalam

Adanya tuntutan yang semakin tinggi tentu berbanding lurus dengan

insentif yang diterima, manajer kemudian akan memainkan kondisi

perusahaan agar target yang diharapkan dapat dicapai dengan kurangnya

pengawasan terhadap kinerja manajer.

2. Teori Stakeholder

Stakeholder merupakan seorang individu, kelompok manusia,

maupun masyarakat secara keseluruhan maupun parsial yang

memiliki hubungan serta kepentingan masing-masing terhadap

perusahaan. Individu, kelompok, maupun masyarakat dapat dikatakan

sebagai stakeholder jika mempunyai kekuasaan, legitimasi, dan

kepentingan yang kuat terhadap perusahaan (Budimanta dkk, 2008).

Konsep yang mendasari mengenai siapa saja yang termasuk dalam

stakeholder perusahaan sekarang ini telah berkembang mengikuti

perubahan lingkungan bisnis dan kompleksnya aktivitas bisnis

perusahaan.

Stakeholder theory menyatakan bahwa semua stakeholder

mempunyai hak memperoleh informasi mengenai aktivitas perusahaan

yang dapat andil dalam mempengaruhi pengambilan keputusan mereka.

Para stakeholder dapat memilih untuk tidak menggunakan informasi

tersebut dan bahkan tidak dapat memainkan peran secara langsung dalam

suatu perusahaan (Deegan, 2004). Hal ini disebabkan stakeholder dianggap

3. Teori Legitimasi

Teori legitimasi menyatakan bahwa organisasi memberikan

keyakinan dalam pelaksanaan kegiatannya, terdapat batasan dan norma

terhadap masyarakat secara berkelanjutan di tempat dimana organisasi

berada. Perubahan norma pada masyarakat seiring berjalannya waktu tentu

memberikan dampak bagi perusahaan yang harus terus mengikuti

perkembangan dari norma masyarakat. Proses legitimasi erat kaitannya

dengan suatu kontrak sosial yang dibuat oleh perusahaan dengan

melibatkan berbagai pihak dalam kemasyarakatan (Harsanti, 2011).

Dowling dan Preffer (1975, dalam Chariri dan Ghozali, 2007)

menjelaskan bahwa teori legitimasi mempunyai manfaat yang besar

dalam hal menganalisis suatu pola pikir dan perilaku organisasi.

Mereka mengatakan (p.131): “legitimasi merupakan suatu hal yang

penting bagi organisasi, terdapat batasan yang ditekankan oleh

norma-norma maupun nilai-nilai sosial, serta reaksi terhadap batasan tersebut

sehingga mendorong arti pentingnya analisis perilaku organisasi dengan

memperhatikan lingkungan”.

Teori legitimasi menjelaskan bahwa untuk mendapatkan legitimasi

yang kuat dari masyarakat perlu dilakukan pengungkapan tanggung jawab

sosial oleh perusahaan sehingga nantinya akan memberikan kepercayaan

dan keyakinan bagi masyarakat dalam upaya menghindari hal-hal yang

tidak diinginkan serta dengan adanya dukungan masyarakat akan semakin

4. Mekanisme Corporate Governance

Corporate governance bertujuan untuk memberikan nilai tambah

bagi pihak-pihak yang mempunyai kepentingan (stakeholders). Corporate

governance digunakan untuk memberikan penjelasan terkait peranan dan

perilaku dari dewan direksi, dewan komisaris dan para pemegang saham.

Corporate governance mempunyai tiga komite yaitu Komite Audit,

Komite Nominasi dan Remunerasi.

Terdapat definisi yang lebih luas tentang corporate governance

menurut Cadbury Committee dalam Forum Corporate Governance

Indonesia adalah: “Adanya suatu sistem yang mengelola dan

mengendalikan perusahaan, lebih luasnya terdapat peraturan yang

mengatur hubungan pengelola perusahaan, pemberi dana pinjaman,

pemerintah, karyawan pekerja, pihak pemegang saham, dan pemegang

kepentingan baik yang berada didalam maupun diluar perusahaan yang

mempunyai hak dan kewajiban.” Corporate governance merupakan suatu

konsep yang pada dasarnya berkaitan dengan teori keagenan, yang

memberikan kepercayaan pada investor bahwa agen melakukan pekerjaan

dalam upaya memenuhi kepentingan mereka (Restuningdiah, 2010).

Tata kelola perusahaan yang baik menurut Menteri Keuangan

adalah organ perusahaan berhak memilih struktur dan menerapkan proses

yang dikehendaki dalam upaya mengejar sasaran usaha yang ingin dicapai

dan untuk meningkatkan nilai perusahaan bagi para stakeholder. Hal

dunia sebagai suatu syarat mutlak bagi perindustrian untuk maju sehingga

diharapkan mampu mewujudkan tercapainya stakeholder value

(Restuningdiah, 2010). Gagasan utama tata kelola perusahaan yang baik

adalah mampu mewujudkan tanggung jawab sosial perusahaan yang tidak

hanya peduli terhadap aspek sosial namun juga terhadap aspek lingkungan.

Asas Corporate Governance diperlukan untuk mencapai

kesinambungan usaha dengan memperhatikan stakeholder yaitu (KNKG,

2006):

a) Transparansi

Penyediaan informasi yang memadai (material) akan menentukan

objektivitas perusahaan dalam melaksanakan kegiatan bisnis. Selain

itu, dibutuhkan informasi yang relevan yang diharapkan stakeholder

dapat memahami dengan mudah segala bentuk informasi yang

disampaikan oleh pihak bersangkutan.

b) Akuntabilitas

Pelaksanaan kegiatan perusahaan hendaknya dilanjutkan dengan

proses tanggungjawab terkait kinerja perusahaan, sehingga disebut

sebagai suatu proses yang mempunyai kesinambungan antara proses

dan hasil. Termasuk apakah didalam pelaksanaan kegiatannya telah

dilakukan dengan cara yang tepat, terukur, serta sesuai dengan

c) Bertanggung jawab

Mematuhi aturan perundangan merupakan hal yang mutlak dalam

pelaksanaan kegiatan perusahaan karena hal tersebut berkaitan dengan

tanggung jawab sosial kepada masyarakat dalam menjaga kelestarian

lingkungan khususnya yang berada di sekitar perusahaan.Hal ini dapat

dilakukan dengan perencanaan yang memadai dan pengelolaan yang

sistematis terhadap lingkungan.

d) Independen

Dalam melaksanakan asas Good Corporate Governance,

pengelolaan perusahaan harus dilakukan dengan cara yang independen,

artinya pengelolaan dilakukan tanpa adanya campur tangan dari pihak

yang berkepentingan sehingga hal ini dapat mengurangi terjadinya

dominasi pihak tertentu yang ingin memuluskan kepentingannya di

dalam perusahaan.

e) Kewajaran dan Kesetaraan

Penting untuk memberikan penilaian terkait dengan kewajaran dan

kesetaraan yang dilakukan oleh perusahaan.

Terdapat lima partisipan corporate governance yaitu dewan

direksi, Chief Executive Officer (CEO), dewan komisaris, auditor, dan

stakeholders. Dewan direksi merupakan organ yang bertanggung jawab

Tugas utama CEO adalah menjalankan perusahaan dengan sebaik

mungkin untuk mengamankan aset yang dimiliki oleh perusahaan.

Menurut Lins dan Warnock (2004) secara umum mekanisme yang dapat

mengendalikan perilaku manajemen atau sering disebut mekanisme

Corporate Governance dapat diklasifikasikan kedalam dua kelompok,

yaitu mekanisme internal dan eksternal. Mekanisme internal adalah cara

untuk mengendalikan perusahaan dengan menggunakan struktur dan

proses internal seperti rapat umum pemegang saham (RUPS), komposisi

dewan direksi, komposisi dewan komisaris dan pertemuan dengan board

of director. Mekanisme eksternal adalah cara mempengaruhi perusahaan

selain dengan menggunakan mekanisme internal, seperti pengendalian

oleh perusahaan dan pengendalian pasar.

5. Environmental Disclosure

Akuntansi mempunyai peranan penting yang berfungsi untuk

mengendalikan aktivitas perusahaan secara keseluruhan. Manajemen

tidak hanya mempunyai tanggung jawab pengelolaan perusahaan ke

investor maupun kreditor, akan tetapi juga memperhatikan dampak atas

aktivitas yang dilakukan oleh perusahaan terhadap lingkungan sekitarnya.

Environmental Disclosure yaitu suatu bentuk pengungkapan informasi

pada laporan tahunan suatu perusahaan yang mempunyai keterikatan dengan

lingkungan sekitar (Suratno dkk, 2006). Sedangkan menurut penelitian

yang dilakukan oleh Zhegal dan Ahmed (1990), sistem laporan tentang

terjadinya kerusakan pada lingkungan, adanya bentuk konservasi terhadap

alam, dan bentuk lain yang mempunyai hubungan langsung terhadap

lingkungan.

Ragam konflik kepentingan seperti adanya serikat pekerja,

kelompok religious, dan kelompok lainnya, yang terjadi pada perusahaan

dapat dikurangi dengan adanya pengungkapan terhadap lingkungan

(Guthrie dan Parker, 1990). Pengungkapan lingkungan adalah wujud

adanya tanggung jawab social dan lingkungan oleh perusahaan (Hadi,

2006). Dengan adanya environmental disclosure, aktivitas yang telah

dikerjakan oleh perusahaan akan dipantau secara berkala oleh para

stakeholder sebagai bentuk pertanggung jawaban lingkungan, dengan

begitu masyarakat akan seutuhnya memberikan dukungan, rasa percaya,

serta banyaknya perhatian secara langsung maupun tidak langsung

kepada perusahaan sehingga perusahaan mampu berkembang menjadi

lebih maju (Parson, 1996).

Pedoman pengungkapan lingkungan dapat melalui Global

Reporting Initiatives atau yang biasa dikenal dengan sebutan GRI. GRI

memberikan rekomendasi aspek apa saja yang berkaitan dengan lingkungan

harus diungkapkan pada suatu annual report. Terdapat 34 item

mendapatkan rekomendasi dari GRI yang mana terdiri atas 9 aspek utama.

Adapun 9 aspek utama itu meliputi: energi, emisi dan limbah, material,

memberikan kelestarian lingkungan hidup, keanekaragaman hayati,

transportasi, produk dan jasa, serta ketaatan pada peraturan.

Kontrak social merupakan hal yang menjadi pemantik pentingnya

adanya pengungkapan terhadap lingkungan atau biasa dikenal

environmental disclosure. Belkaoui dan Karprik (1989), Yang mana

kontrak social tersebut biasanya meliputi kontrak perusahaan dengan para

stakeholder, hal ini biasa dipengaruhi oleh interaksi antara perusahaan

dengan lingkungan baik sifatnya secara eksplisit maupun dengan cara

implisit sehingga memberikan konsekuensi logis yang mana perusahaan

tidak hanyak mempunyai tanggung jawab terhadap kesejahteraan para

pemilik saham, tetapi juga adanya tanggung jawab social dan lingkungan.

B. Penurunan Hipotesis

1. Hubungan Ukuran Dewan Komisaris dengan Environmental Disclosure di Indonesia dan Malaysia

Menurut Pitasari (2014) Idealnya, dewan komisaris mempunyai

peranan penting dalam Corporate Governance, hal ini tidak terlepas dari

tugas utama dewan komisaris yaitu menjalankan fungsi pengawasan dan

mengevaluasi setiap kebijakan dewan direksi baik dalam proses

pembuatan maupun pelaksanaan terhadap suatu kebijakan yang akan/telah

dikeluarkan.

Selain itu, ukuran dewan komisaris yang lebih besar dapat

banyak anggota dewan komisaris maka semakin banyak pula ide,

pengalaman, dan adanya interaksi antar dewan komisaris yang

mendukung proses pengawasan terhadap manajemen perusahaan.

Pengawasan tersebut berfungsi agar di dalam melakukan kegiatan

bisnisnya perusahaan tetap transparan sehingga mendapat respon yang

positif dari para stakeholder nya (Sanjaya,2013). Semakin besar jumlah

anggota dewan komisaris, maka akan semakin mudah untuk

mengendalikan CEO dan monitoring yang dilakukankan semakin

efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka

tekanan terhadap manajemen juga akan semakin besar untuk

mengungkapkannya (Sembiring, 2005).

Pada penelitian lainnya, Effendi et al (2012) menyatakan bahwa

seberapa banyaknya jumlah dewan komisaris perusahaan tidak akan

seluruhnya akan memberikan perhatian terhadap pengungkapan

lingkungan, sehingga dewan komisaris tidak ada urusan atau kepentingan

terkait dengan pengungkapan lingkungan.

Penelitian – penelitian dibawah ini menunjukkan adanya hubungan

antara ukuran dewan komisaris terhadap Environmental Disclosure.

Penelitian yang dilakukan oleh Frendy et al (2011) dan Sun et al (2010),

memperoleh terdapat pengaruh signifikan antara ukuran dewan komisaris

dengan Environmental Disclosure. Berbeda dengan penelitian yang

negatif antara ukuran dewan komisaris dengan environmental

disclosure.

Berdasarkan pada uraian yang dikemukakan diatas, sehingga

hipotesis dapat dikembangkan :

H1a: Ukuran dewan komisaris berpengaruh positif terhadap

Environmental Disclosure di Indonesia

H1b: Ukuran dewan komisaris berpengaruh positif terhadap

Environmental Disclosure di Malaysia

2. Hubungan antara proporsi dewan komisaris Independen dengan Environmental Disclosure di Indonesia dan Malaysia

Dewan komisaris independen dalam perusahaan mempunyai

peranan yang signifikan terkait fungsi controlling (Pound, 1995). Sebagai

upaya peningkatan pengungkapan informasi sukarela pada laporan

tahunan perusahaan, dibutuhkan pengawasan yang berhubungan langsung

dengan perilaku manajemen, dalam hal ini dijalankan oleh dewan

komisaris independen (Rosenstein dan Wyatt, 1990).

Penelitian lain yang dilakukan oleh Susiana dan Herawaty (2007),

komisaris independen merupakan sebuah badan dalam perusahaan yang

beranggotakan dewan komisaris independen yang berasal dari luar

perusahaan yang mempunyai fungsi menilai kinerja perusahaan secara luas

dan keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan

terhadap pemegang saham minoritas dan pihak lain yang terkait. Dengan

adanya peraturan jumlah dewan komisaris minimal 30% dari seluruh

anggota dewan komisaris (KNKG, 2010). Hal ini menunjukkan jumlah

komisaris independen yang kurang dominan dapat bertindak sebagai

penengah dalam perselisihan yang terjadi diantara para manajer internal

dan mengawasi kebijakan manajemen serta memberikan nasehat kepada

manajemen. Dengan ini, pengawasan yang dilakukan oleh dewan

komisaris independen dapat meningkatkan kinerja manajer (Ujiyantho dan

Pramuka, 2007). Kinerja manajer yang baik maka pengungkapan akan

semakin baik.

Penelitian yang dilakukan oleh Choiriyah (2010) dan Uwuigbe et

al (2011) mengungkapkan adanya pengaruh positif proporsi dewan

komisaris terhadap Environmental Disclosure. Berbeda dengan hasil

penelitian yang dilakukan oleh Suhardjanto dan Miranti (2008), Effendi et

al (2012), yang mengungkapkan bahwa proporsi dewan komisaris

berpengaruh negatif terhadap Environmental Disclosure.

Berdasarkan pada uraian yang dikemukakan diatas, sehingga

hipotesis dapat dikembangkan :

H2a : Proporsi dewan komisaris independen berpengaruh positif terhadap

Environmental Disclosure di Indonesia

H2b : Proporsi dewan komisaris independen berpengaruh positif terhadap

3. Hubungan antara latar belakang pendidikan presiden komisaris dengan Environmental Disclosure

Pengetahuan presiden komisaris erat kaitannya dengan latar

belakang pendidikan (Ahmed and Nicholls, 1994 dalam Akhtaruddin,

2009). Seorang presiden komisaris sebaiknya mempunyai latar belakang

pendidikan di bidang ekonomi atau bisnis karena akan bersinggungan

langsung pada perusahaan utamanya pada setiap pengambilan keputusan

perusahaan dan menunjukkan kualitas didalam mengelola suatu

perusahaan (Bray, Howard, dan Golan, 1995 dalam Kusumastuti dkk,

2007).

Namun pada penelitian Effendi et al (2012), menyatakan

bahwa tidak cukup hanya dengan melihat latar belakang presiden

komisaris apakah menempuh pendidikan di bidang ekonomi maupun

bisnis, hal ini karena kesuksesan presiden komisaris bisa saja oleh

faktor latar belakang pendidikan presiden komisaris sesuai dengan

jenis perusahaan tersebut bergerak.

Beberapa penelitian menunjukkan terdapat pengaruh antara

latar belakang pendidikan dewan komisaris terhadap Environmental

Disclosure. Penelitian oleh Suhardjanto dan Afni (2009) serta Choiriyah

(2010) mengungkapkan latar belakang pendidikan presiden komisaris

mempunyai pengaruh secara signifikan terhadap Environmental

Disclosure. Hasil ini bertolak belakang dengan hasil penelitian yang

bahwa latar belakang pendidikan presiden komisaris tidak mempunyai

pengaruh yang signifikan terhadap Environmental Disclosure.

Berdasarkan pada uraian yang dikemukakan diatas, sehingga

hipotesis dapat dikembangkan :

H3a : Latar belakang pendidikan presiden dewan komisaris berpengaruh

terhadap Environmental Disclosure di Indonesia

H3b : Latar belakang pendidikan presiden dewan komisaris berpengaruh

terhadap Environmental Disclosure di Malaysia

4. Hubungan antara jumlah rapat dewan komisaris dengan Environmental Disclosure

Sesuai dengan Corporate Governance Guidelines yang

ditetapkan 12 September 2007, dewan komisaris harus memiliki skedul

atau jadwal rapat tetap dan dapat dilakukan rapat tambahan sesuai

dengan kebutuhan serta dilakukan pada saat yang tepat. Hal ini untuk

mengetahui apakah operasi perusahaan telah sesuai dengan kebijakan

dan strategi perusahaan.

Penelitian Brick dan Chidambaran (2007), menjelaskan kinerja

perusahaan akan semakin meningkat seiring dengan semakin banyaknya

jumlah rapat yang diadakan oleh perusahaan, sebagai dampaknya

informasi perusahaan akan meningkat khususnya pengungkapan terhadap

lingkungan. Hal tersebut berdampak terhadap peningkatan

pengungkapan lingkungan. Sedangkan penelitian Ariningtika dan Kiswara

(2013), Rapat dewan komisaris merupakan salah satu ruang intensif

untuk mengarahkan, memantau, dan mengevaluasi pelaksanaan strategi

perusahaan.

Penelitian – penelitian dibawah ini menunjukkan adanya hubungan

antara jumlah rapat dewan komisaris terhadap Environmental Disclosure.

Xie et al (2003), Mizrawati (2009), Setyawan et al (2012), dan Marem

(2015) yang mengatakan jumlah rapat dewan komisaris berpengaruh

positif terhadap Environmental Disclosure. Bertentangan dengan hasil dari

penelitian yang telah dilakukan Waryanto (2010), Cety dan Suhardjanto

(2010), dan Effendi et.al (2012) mengatakan jumlah rapat dewan

komisaris mempunyai pengaruh negatif terhadap Environmental

Disclosure.

Berdasarkan pada uraian yang dikemukakan diatas, sehingga

hipotesis dapat dikembangkan :

H4a : Jumlah rapat dewan komisaris berpengaruh positif terhadap

Environmental Disclosure di Indonesia

H4b : Jumlah rapat dewan komisaris berpengaruh positif terhadap

Environmental Disclosure di Malaysia.

5. Environmental Disclosure di Indonesia dan Malaysia

Environmental Disclosure sebagai tanggungjawab dalam

perusahaan setelah melakukan kegiatan operasinya. Sebab, masalah

pencemaran lingkungan sudah serius dan harus segera diatasi oleh

perusahaan untuk dapat mendapatkan kepercayaan kembali dari

masyarakat. Di lain sisi, Indonesia dan Malaysia merupakan negara

berkembang yang berada di wilayah yang sama yakni Asia Tenggara di

mana sudah diberlakukan ASEAN Economic Community.

Berlakunya ASEAN Economic Community bertujuan untuk

meningkatkan perekonomian negara-negara yang terletak di kawasan Asia

Tenggara. Perekonomian harus maju guna mengakomodir harapan besar

masyarakat maka harus diimbangi dengan peningkatan tanggung jawab

terhadap lingkungan hidup. Apabila tidak terdapat keseimbangan seiring

dengan peningkatan tanggungjawab terhadap lingkungan hidup, maka

akan sangat berpeluang menimbulkan kerusakan lingkungan hidup. Maka

dari itu, selain masalah ekonomi, masalah tanggung jawab terhadap

lingkungan hidup di kedua negara tersebut juga sangat penting untuk

diperhatikan.

Penelitian terdahulu yakni proporsi dewan komisaris independen,

latar belakang pendidikan presiden komisaris, dan ukuran perusahaan

berpengaruh terhadap Environmental Disclosure (Permatasari, 2009).

Begitu juga dengan penelitian Buniamin (2011) pelaporan lingkungan di

Malaysia masih rendah, untuk itu perlu adanya suatu perbaikan. Selain itu

adanya perbedaan tingkat environmental disclosure di Indonesia,

Malaysia, dan Thailand.

Berdasarkan pada uraian yang dikemukakan diatas, sehingga

hipotesis dapat dikembangkan :

H5a : Terdapat perbedaan penerapan Environmental Disclosure di

Indonesia dan Malaysia.

H5b : Terdapat perbedaan pengaruh ukuran dewan komisaris, proporsi

dewan komisaris independen, latar belakang pendidikan presiden

komisaris, jumlah rapat dewan komisaris terhadap Environmental

Disclosure di Indonesia dan Malaysia.

C. Model Penelitian

Variabel Independen Variabel dependen

Perbedaan tingkat environmental disclosure di Indonesia dan Malaysia

Gambar 1.2 Model Penelitian

Perbedaan pengaruh ukuran dean komisaris, proporsi dewan komisaris independen, latar belakang pendidikan presiden komisaris, dan jumlah rapat dewan komisaris terhadap Environmental Disclosure di Indonesia dan Malaysia.

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Objek dalam penelitian ini adalah perusahaan Perkebunan yang

terdaftar di Bursa Efek Indonesia (BEI), dan Bursa Efek Malaysia (BEM)

tahun 2013-2015.

B. Jenis Data

Penelitian ini merupakan penelitian kuantitatif dengan data yang

digunakan adalah data sekunder. Data tersebut bersumber dari Bursa Efek

Indonesia (BEI), dan Bursa Efek Malaysia (BEM) dan tidak didapat

langsung dari perusahaan.

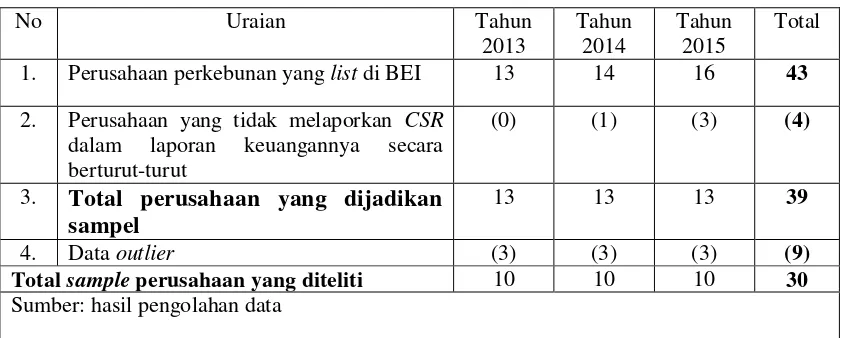

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel penelitian ini secara non probability

sampling melalui metode purposive sampling artinya bahwa pengambilan

sampel bertujuan dilakukan dengan mengambil sampel dari populasi

Kriteria-kriteria yang ditetapkan untuk pengambilan sampel penelitian ini

adalah sebagai berikut:

1. Perusahaan Perkebunan yang telah mempublikasikan laporan tahunan

(annual report) pada tahun 2013-2015 di Bursa Efek Indonesia dan

Bursa Efek Malaysia secara berturut-turut.

2. Memiliki data-data lengkap terkait dengan variabel-variabel yang

diteliti.

D. Teknik Pengumpulan Data

Teknik pengumpulan data penelitian ini dengan cara dokumentasi

yaitu mendownload laporan tahunan perusahaan Perkebunan tahun

2013-2015 melalui situs www.idx.com dan www.bursamalaysia.com.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Environmental Disclosure

Variabel dependen pada penelitian ini adalah Environmental

Disclosure yang diukur dengan menggunakan pedoman Global Reporting

Initiatives. GRI memberikan rekomendasi pada beberapa aspek utamanya

berkaitan dengan lingkungan yang harus diungkapkan pada suatu annual

report. Didalam pedoman tersebut terdapat 34 item yang menjadi

rekomendasi oleh GRI dan terdiri dari sembilan aspek utama. Sembilan

keseluruhan biaya yang dikeluarkan untuk menjaga kelestarian lingkungan

hidup, produk dan jasa, ketaatan pada peraturan, air, transportasi, serta emisi

dan limbah.

2. Variabel Independen a. Ukuran dewan komisaris

Jumlah anggota dewan komisaris adalah banyaknya anggota dewan

komisaris dalam suatu perusahaan (Ujiyantho dan Pramuka, 2007). Jumlah

anggota dewan komisaris diukur dengan jumlah komisaris dari pihak yang

terafiliasi (memiliki hubungan, salah satunya pihak internal perusahaan)

dan tidak terafiliasi (tidak memiliki hubungan) dengan perusahaan

(KNKG, 2006).

Pengukuran ukuran dewan komisaris (UDK) adalah sebagai berikut:

b. Proporsi dewan komisaris independen

Dalam Pedoman Umum Good Corporate Governance Indonesia yang

dikeluarkan oleh Komite Nasional Kebijakan Governance (KNKG) pada

tahun 2006, dijelaskan bahwa jumlah komisaris independen harus dapat

menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai

dengan peraturan perundang-undangan. Salah satu dari komisaris

independen harus mempunyai latar belakang akuntansi atau keuangan.

maka pengawasan yang dilakukan oleh komisaris independen akan

semakin berkualitas dan akan meningkatkan transparansi dalam pelaporan

keuangan. (Pitasari dan Septiani, 2014)

Pengukuran proporsi komisaris independen (PKI) adalah sebagai berikut:

c. Latar belakang pendidikan presiden komisaris

Komisaris utama yang mempunyai latar belakang pendidikan

ekonomi dan bisnis mempunyai tingkat kesadaran yang lebih

dibandingkan dengan komisaris utama yang mempunnyai latar belakang

pendidikan diluar ekonomi dan bisnis.. Sesuai dengan penelitian Kharis

(2012) untuk mengukur latar belakang pendidikan dengan menggunakan

variabel dummy dengan memberi skor 1 untuk komisaris utama yang

memiliki latar belakang pendidikan dari ekonomi dan bisnis. Skor 0

diberikan untuk komisaris utama yang mempunyai latar belakang dari

luar lingkungan ekonomi dan bisnis.

d. Jumlah rapat dewan komisaris

Ukuran yang digunakan sesuai dengan penelitian Suhardjanto,

Djoko. (2010) yaitu jumlah rapat Dewan Komisaris diukur dengan melihat

���= � �� �� � �� � ��� � � %

jumlah rapat yang dilakukan oleh Dewan Komisaris pada laporan tahunan

perusahaan selama satu tahun.

F. Uji kualitas dan Instrumen Data 1. Analisis Deskriptif

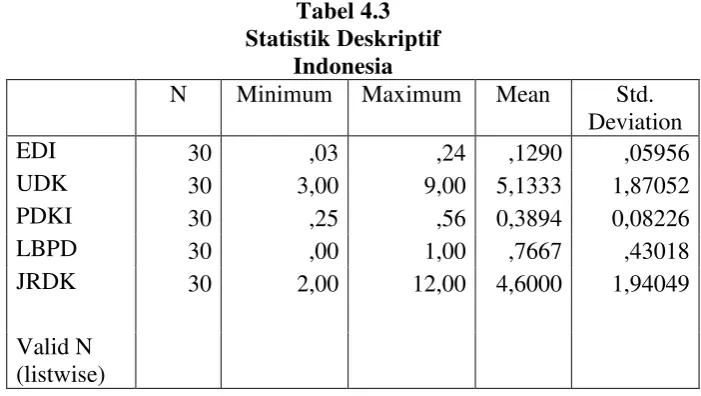

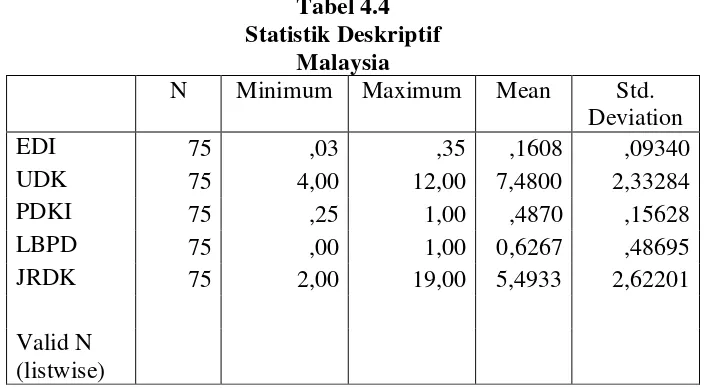

Analisis deskriptif digunakan untuk memperoleh informasi mengenai

karakteristik data meliputi nilai maximum, nilai minimum, mean

(rata-rata), standar deviasi (simpangan data).

2. Uji Asumsi Klasik

Asumsi yang harus terpenuhi dalam analisis regresi (Gujarati,

2004) meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji

heteroskedastisitas.

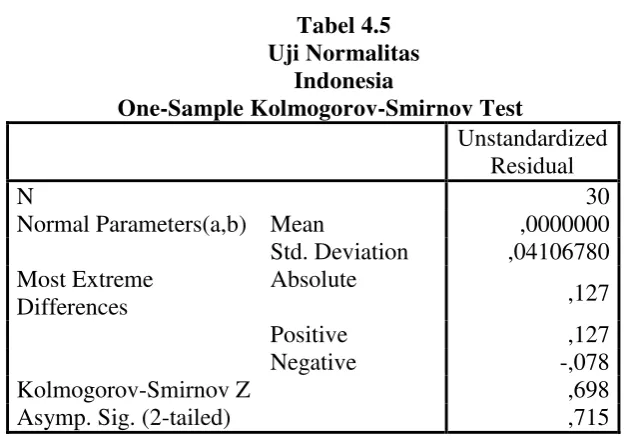

a. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi normal

(Nazaruddin, 2015). Uji statistik normalitas pada penelitian ini yaitu

Kolmogorov Smirnov. Dengan ketentuan :

Data tersebut berdistribusi normal apabila nilai signifikansi lebih

besar dari 0,05.

Data tersebut tidak berdistribusi normal apabila nilai signifikansi

lebih kecil dari 0,05.

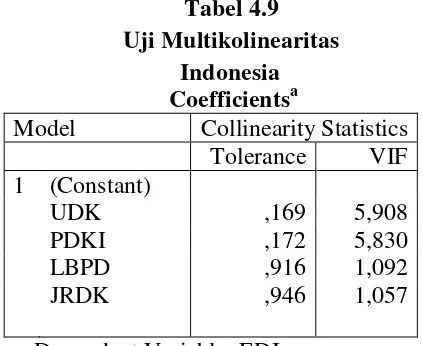

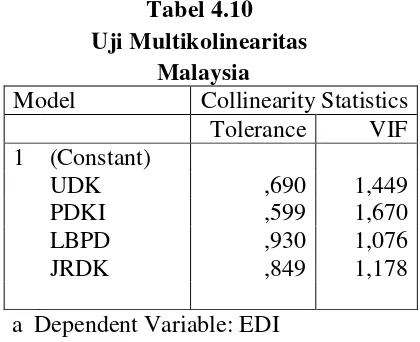

b. Uji Multikolinearitas

Multikolinearitas adalah hubungan linear antara peubah bebas X

dalam model regresi ganda. Jika hubungan linear antar peubah bebas X

dalam model regresi ganda adalah korelasi sempurna maka peubah-peubah

tersebut berkolinearitas ganda sempurna (Nazaruddin, 2015). Pendekatan

multikolinearitas dapat dilihat melalui nilai Tolerance dan Variance

Inflation Factors (VIF). Dengan ketentuan :

a) Melihat nilai tolerance

1. Tidak terjadi multikolinieritas, jika nilai tolerance lebih besar dari

0,10.

2. Terjadi multikolinieritas, jika nilai tolerance lebih kecil atau sama

dengan 0,10.

b) Melihat nilai VIF

1) Tidak terjadi multikolinearitas, jika nilai VIF lebih kecil dari 10,00.

2) Terjadi multikolinearitas, jika nilai VIF lebih besar atau sama dengan

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada satu pengamatan dengan pengamatan lain pada model regresi

(Nazaruddin, 2015). Metode pengujian yang sering digunakan adalah

dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis

nol ditolak, yang berarti terdapat autokorelasi.

2. Jika d terletak antara dU dan (4-dU) maka hipotesis nol diterima,

yang berarti tidak ada autokorelasi.

3. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

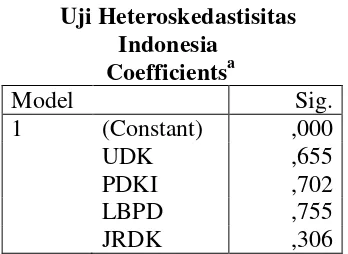

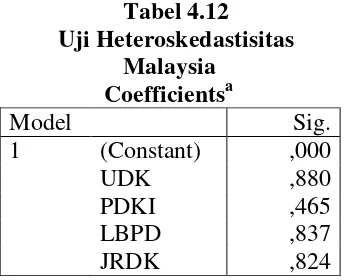

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi (Nazaruddin, 2015).

Uji heteroskedastisitas dilakukan dengan cara meregresikan nilai absolute

residual dengan variabel-variabel independen dalam model. Dengan

ketentuan :

Tidak terjadi heteroskedastisitas jika nilai signifikansi lebih besar dari

0,05.

3. Uji Hipotesis

Pengolahan data dalam penelitian ini akan menggunakan tiga tahap, yaitu:

a. Analisis Regresi Linear Berganda

Pengujian hipotesis dapat dilakukan dengan uji pengaruh

nyata (signifikan) antara variabel bebas (independen) terhadap

variabel terikat (dependen). Pada penelitian ini menggunakan

analisis regresi linear berganda.. Regresi linier berganda

merupakan analisis regresi dengan dua atau lebih variabel

independen yang digunakan dalam penelitian (Nazaruddin dan

Basuki, 2015).

Kriteria Penerimaan Hipotesis :

1. Hipotesis diterima apabila nilai sig < daripada alpha sebesar

0,05 dan hasil penelitian searah dengan hipotesis.

2. Hipotesis ditolak apabila nilai sig > daripada alpha 0,05.

Analisis regresi linear berganda pada penelitian ini digunakan

untuk menguji hipotesis 1 sampai dengan hipotesis 4 atau pengaruh

variabel dari mekanisme corporate governance, ukuran dewan

komisaris, proporsi dewan komisaris independen, latar belakang

pendidikan presiden komisaris, dan jumlah rapat dewan komisaris

terhadap Environmental Disclosure. Berikut model regresi untuk

menguji hipotesis dengan analisis regresi linier berganda :

Simbol Keterangan

EDI Environmental Disclosure Index

β 0 Konstanta

β Koefisien

UDEKOM Ukuran Dewan Komisaris

PRODKOM Proporsi Dewan Komisaris Independen

LBPPK Latar Belakang Pendidikan Presiden Komisaris RPTDK Jumlah Rapat Dewan Komisaris

E Standar error

Sebelum melakukan pengujian analisis regresi linier berganda,

maka terlebih dahulu melakukan Uji Koefisien Determinasi (Adjusted R2)

dan Uji Signifikan Simultan (Uji F) :

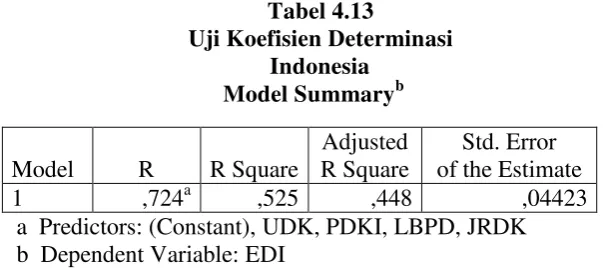

1. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan

variabel independen dalam menjelaskan variasi perubahan variabel

dependen. Dengan melihat nilai Adjusted R Square. Semakin besar

nilai Adjusted R Square pada penelitian, maka semakin besar pula

kemampuan variabel independen dalam menjelaskan variasi perubahan

variabel dependen. Sebaliknya, semakin kecil nilai Adjusted RSquare

pada penelitian, maka semakin kecil pula kemampuan variabel

2. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah

semua variabel independen mempunyai pengaruh secara simultan atau

bersama-sama terhadap variabel dependen dalam model penelitian.

Kriteria pengujiannya adalah :

1) Jika nilai signifikansi > 0,05 maka keputusannya adalah terima H0

atau variabel independen secara simultan tidak berpengaruh

signifikan terhadap variabel dependen.

2) Jika nilai signifikansi < 0,05 maka keputusannya adalah tolak H0

atau variabel independen secara simultan berpengaruh signifikan

terhadap variabel dependen.

b. Independent Sample t test

Uji beda t-test digunakan untuk menentukan apakah dua sampel yang

tidak berhubungan memiliki nilai rata-rata yang berbeda (Ghozali,

2007).

Adapun rumus uji beda t-test adalah sebagai berikut :

c. d.

Alat statistik ini digunakan untuk menguji hipotesis 5 yaitu perbedaan

Environmental Disclosure oleh perusahaan Indonesia dan Malaysia.