i

LEMBAR PENGESAHAN

“PENGARUH PROFITABILITAS (ROA) DAN KEBIJAKAN HUTANG (DER)

TERHADAP KEBIJAKAN DIVIDEN TUNAI (DPR) PADA PERUSAHAAN ADVERTISING PRINTING MEDIA YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2007-2014” RESSA NOVIA

21212167

Telah Disetujui Dan Disahkan Di Bandung Sebagai Skripsi Pada Bandung, Juli 2016

Menyetujui, Dosen Pembimbing

Linna Ismawati, SE.,M.Si NIP. 4127.34.02.008

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi Manajemen

Prof.Dr.Hj,Dwi Kartini, SE.,Spec.Lic Dr.Raeni Dwi Santy, SE.,M.Si

DAFTAR RIWAYAT HIDUP

Nama : Ressa Novia

Tempat&Tanggal Lahir : Bandung, 15 Maret 1994

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Rancasabir RT 03 RW 02 No.162 Baleendah Kab. Bandung

E-Mail : rsshdy@gmail.com

LATAR BELAKANG PENDIDIKAN

1999-2000 Tk. Mawar Jingga

2000-2006 SDN Korpri III

2006-2009 SMPN 1 Baleendah

2009-2012 SMAN 1 Baleendah

ii

SURAT PERNYATAAN KEASLIAN

Dengan ini saya menyatakan:

1. Karya tulis (Skripsi) saya ini adalah hasil dan belum pernah diajukan untuk mendapat gelar akademik (Sarjana), baik di UNIKOM maupun perguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri tanpa bantuan pohak lain, kecuali arahan dari pembimbing.

3. Dalam karya tulis ini tidak dapat karya atau pendapat yang sudah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedua menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Juli 2016

PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG

TERHADAP KEBIJAKAN DIVIDEN TUNAI PADA

PERUSAHAAN ADVERTISING PRINTING MEDIA YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2007-2014

The Influence of the profitability and The Debt Policy To Cash Dividend Policy at Advertising Printing Media companies Listed In Indonesia Stock Exchange

Period 2007-2014

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Tugas Akhir Pada

Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia

Disusun Oleh: RESSA NOVIA

21212167

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur kami panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Penelitian ini yang berjudul “PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DIVIDEN TUNAI PADA PERUSAHAAN ADVERTISING PRITING MEDIA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2007-2014”

Penelitian ini merupakan salah satu syarat yang harus dipenuhi untuk mendapatkan gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Komputer Indonesia.

Dengan segala keterbatasan penulis sebagai mahasiswa maka dengan menyadari sepenuhnya dalam penyusunan Usulan Penelitian ini masih banyak kekurangannya, dan masih jauh dari kesempurnaan. Oleh sebab itu penulis mengharapkan saran dan kritik yang bersifat membangun.

Pada kesempatan ini penulis mengucapkan terima kasih yang setulus-tulusnya kepada;

vii

2. Prof. Dr. Hj. Umi Narimawati, Dra, SE.,Msi. Selaku wakil rektor bidang akademik dan sekaligus wali dosen dari penulis.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Falkutas Ekonomi Universitas Komputer Indonesia.

4. Ibu Dr. Raeny Dwisanty ,SE.,M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Linna Ismawati SE., Msi. Selaku dosen pembimbing yang sudah meluangkan waktunya untuk membimbing dan memberikan saran bagi penulis untuk menyelesaikan Uji penelitian ini.

6. Prof.Dr.Hj. Ria Ratna,Ms.Ak dan Ibu Windi Novianti,SE.,MM selaku dosen penguji siding akhir skripsi ini yang sudah memberikan saran bagi penulis.

7. Seluruh Staf Dosen Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

8. Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

9. Ayah, Ibu, dan Kakak tercinta yang selalu mendukung saya dalam menyelesaikan uji penelitian ini.

10. Pihak Bursa Efek Indonesia Cabang Bandung yang telah memberikan informasi, sehingga skripsi ini dapat terselesaikan.

viii

12. Seluruh teman – teman kelas Mn-5 angkatan 2012 yang telah membantu dalam penulisan ini.

13. Para sahabat dan orang terdekatku yang telah memberikan semangat kepada penulis untuk menyelesaikan uji penelitian ini.

Akhir kata penulis ucapkan semoga apapun yang telah diberikan kepada penulis dalam penyusunan Skripsi ini akan mendapat balasan rahmat dan hidayah Nya dari Allah SWT, Amin.

Wassalamu’alaikum Wr.Wb.

Bandung, Juli 2016 Penulis,

ix DAFTAR ISI

Hal

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR GRAFIK ... xviii

BAB 1 PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

x

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

1.5Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka ... 13

2.1.1 Profitabilitas ... 13

2.1.1.1 Pengertian Profitabilitas ... 13

2.1.1.2 Jenis-jenis Rasio Profitabilitas... 14

2.1.2 Kebijakan Hutang... 16

2.1.2.1 Pengertian Leverage ... 16

2.1.2.2 Jenis-jenis Rasio Leverage ... 17

2.1.3 Kebijakan Dividen ... 19

2.1.3.1Pengertian Dividen ... 19

2.1.3.2Macam-macam Dividen ... 20

2.1.3.3 Teori Kebijakan Dividen ... 23

2.1.3.4 Bentuk-bentuk Dividen ... 26

2.1.3.5 Faktor-faktor yang mempengaruhi Kebijakan Dividen ... 28

2.1.4 Penelitian Terdahulu ... 30

xi

2.2.1 Hubungan Profitabilitas dengan Kebijakan Dividen Tunai ... 36

2.2.2Hubungan Kebijakan Hutang dengan Kebijakan Dividen Tunai ... 37

2.2.3Hubungan Profitabilitas dan Kebijakan Hutang dengan Kebijakan Dividen Tunai ... 38

2.3Hipotesis ... 40

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 41

3.2Metode Penelitian... 41

3.2.1 Desain Penelitian ... 44

3.2.2 Operasionalisasi Variabel... 49

3.2.3 Sumber dan Teknik Penentuan Data ... 50

3.2.3.1 Sumber Data ... 50

3.2.3.3 Teknik Penentuan Data ... 50

3.2.4 Teknik Pengumpulan Data ... 52

3.2.5 Rancangan Analisis & Pengujian Hipotesis ... 53

3.2.5.1 Rancangan Analisis ... 53

3.2.5.1.1 Analisis Deskriptif ... 53

3.2.5.1.2 Analisis Verifikatif ... 55

A Analisis Regresis Linier Berganda ... 55

B Uji Asumsi Klasik ... 56

xii

D Koefisien Determinasi ... 62

3.2.5.2 Pengujian Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan ... 68

4.1.1 Sejarah Singkat Perusahaan ... 68

4.1.2 Struktur Organisasi Perusahaan ... 75

4.2Analisis Deskriptif ... 80

4.2.1 Perkembangan Return On Asset (ROA) ... 80

4.2.2 Perkembangan Debt To Equity Ratio (DER) ... 86

4.2.3 Perkembangan Dividend Payout Ratio (DPR) ... 92

4.3Analisis Verifikatif ... 97

4.3.1 Analisis Regresi Linier Berganda ... 97

4.3.2 Uji Asumsi Klasik ... 99

a. Uji Normalitas ... 99

b. Uji Multikolinieritas ... 101

c. Uji Heteroskedasitas ... 102

d. Uji Autokolerasi ... 105

4.3.3 Analisis Kolerasi... 106

4.3.4 Uji Koefisien Determinasi ... 108

4.4Uji Hipotesis ... 111

xiii

4.4.1.1 Pengujian Hipotesis Profitabilitas terhadap Kebijakan Dividen Tunai... 111 4.4.1.2 Pengujian Hipotesis Kebijakan Hutang terhadap Kebijakan

Dividen Tunai... 113 4.4.2 Pengujian Hipotesis Secara Simultan ... 115

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan ... 118 5.2Saran ... 120

DAFTAR PUSTAKA ... 122 LAMPIRAN-LAMPIRAN

122

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktek, cetakan ketigabelas. Jakarta: PT. Rinek Cipta.

Brigham, Eugene F dan Joel F. Houston. 2009. Dasar-dasar Manajemen Keuangan.

Jakarta: Salemba Empat.

Brigham, Eugene F dan Joel, F Houston. 2010 . Dasar-dasar manajemen keuangan. Jakarta: Salemba Empat.

Dame Prawira dan Ni Ketut. 2016. Pengaruh Profitabilitas, Struktur Kepemilikan, Pertumbuhan Perusahaan dan Efektivitas Usaha terhadap Kebijakan Dividen pada perusahaan Manufaktur. E-jurnal Manajemen Univesitas Udayana. ISSN: 2302-8912. Vol.5,No.2.

Eva Susanti, Islahudin, Muhammad Arfan. 2012. pengaruh struktur kepemilikan, leverage, dan roa terhadap kebijakan dividen. Jurnal Akuntansi ISSN 2302-0164 Pascasarjana Universitas Syiah Kuala.

Fahmi, Irham. 2012. Pengantar Manajemen Keuangan. Bandung. Alfabeta

Frankin Jhon dan Muthusamy. 2010. Leverage, Growth and Profitability as Determinants of Dividend Payout Ratio-Evidence from Indian Paper Industry.

Asian Journal of Business Management Studies. ISSN: 2222-1387. Kasmir. 2008. Manajemen Perbankan. Jakarta: PT. Rajawali Persada

Kamaludin. 2011. Pengantar Manajemen Keuangan: Konsep Dasar dan Penerapannya.Bandung: Mandar Maju.

Komang Ayu dan Luh Komang. 2015. Pengaruh Likuiditas, leverage, Perumbuhan Perusahaan, dan Profitabilitas terhadap Kebijakan Dividen Pada Perusahaan Manufaktir di BEI. E-jurnal Manajemen. ISSN: 2302-8912. Vol.4,No.10.

Marlina, Lisa dan Clara Danica. 2009. Analisis Pengaruh Cash Position, DER, dan Return on Assets terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis. Vol2, No.1.

123

Narimawati, Umi. 2010. Metodelogi Penelitian: Dasar Penyusunan Penelitian Ekonomi. Jakarta: Genesis

Lina, dan Made Gede. 2014. Good Goverance Memoderasi Profitabilitas, Leverage, Arus Kas Bebas Dengan Kebijakan Dividen. E-Jurnal Akuntansi Universitas Udayana. ISSN: 2302-8556.

Pribadi, Anggit Satria dan R. Djoko Sampurno. 2012. Analisis Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership dan Return on Assets terhadap Dividend Payout Ratio. Dipenogoro journal of Management V.1, No.1.

Sartono, Agus. 2001. Manajemen Keuangan dan Teori aplikasi: BPFE, Yogyakarta Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF

Yogyakarta

Sugiyono. 2010. Metode Penlitian Kualitatif dan Kuantitatif & RND. Bandung: Alfabeta

Suharli, Michell. 2007. Pengaruh Profitabilitas dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai Dengan Likuiditas Sebagai variabel Penguat (Studi Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Jurnal Akuntansi dan Keuangan. Vol:9, No.1.

Sumiati, Siti, dan Dwita. 2013. Effect Of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Oppurtunity on Dividend Policy and Firm Size. Research Journal Of Finance and Accounting. ISSN: 2222-2847. Vol.4,No.11.

Susmitha, I Putu Yoga. 2015. Analisis Likuiditas, Leverage Dan Profitabilitas Sebagai Penentu Kebijakan Dividen Tunai. ISSN: 1978-6069. Vol.10,No.1. Sutrisno. 2000. Manajemen Keuangan Teori aplikasi : Ekonisia

Sutrisno. 2009. Manajemen Keuangan : Teori Konsep dan Aplikasi. Edisi 7. Yogyakarta. Ekonosia.

124

www.indonesia-investment.com

www.mnc.co.id

www.tempo.co

www.tribunnews.com

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.2.1 Profitabilitas

Setiap perusahaan mengharapkan mendapatkan profit atau laba yang maksimal. Laba merupakan alat ukur utama kesuksesan suatu perusahaan.

Dalam Wikipedia profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam presentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per lembar saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan.

2.1.1.1Pegertian Profitabilitas

Menurut Agus Sartono (2010:122) “Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.”

Menurut Kusumawati (2005) mengatakan, “Profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indicator dari keberhasilan operasi perusahaan.” Horne and John (2005) mengatakan bahwa, “Rasio profitabilitas terdiri dari dua jenis yaitu, rasio yang

14

margin laba bersih), dan profitabilitas dalam kaitannya dengan investasi yaitu return on asset (ROA), return on equity (ROE)”.

Menurut Brigham, Houston (2010, 146), “Rasio profitabilitas yang

menerminkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional”.

Dari berbagai pengertian diiatas, dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan dalam memperoleh laba.

2.1.1.2Jenis-jenis rasio profitabilitas Jenis jenis rasio profitabilitas, yaitu: 1. Profit Margin

Menurut Sutrisno (2009:222), “Merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai”. Rumus yang bisa digunakan adalah sebagai berikut :

2. Return On Equity

Menurut Sutrisno (2009), “kemampuan perusahaan dalam menghasilkan

15

3. Return on Asset

Menurut sutrisno (2000,222), ROA adalah sering disebut juga rentabilitas ekonomi merupakan ukuran kemampuan peruahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Menurut Brigham dan Houston (2006), “Return on Asset merupakan rasio laba bersih terhadap total aset, untuk mengukur pengembalian atas total aset setalah total bunga dan pajak”. ROA merupakan ukuran yang dapat membandingkan keberhasilan perusahaan atas pengelolaan investasi modal. Pengembalian atas investasi modal merupakan indicator penting atas kekuatan perusahaan dalam jangka panjang (Subramanyam dan Wild, 2010:140). Rumus yang bisa digunakan adalah sebagai berikut:

4. Return On Invesment

Menurut Agus Sartono (2001:124), ROI menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Rumus yang bisa digunakan adalah sebagai berikut:

16

2.1.2 Kebijakan Hutang

Kebijakan hutang merupakan salah satu keputusan pendanaan yang berasal dari eksternal. Kebijakan hutang ini dilakukan untuk menambah dana perusahaan yang akan digunakan untuk memenuhi kebutuhan operasional perusahaan. Sumber dana tersebut bisa berupa modal sendiri atau pinjaman dari kreditor. Sumber dana yang merupakan pinjaman dari kreditor menimbulkan kewajiban perusahaan untuk melunasi pinjaman dan bunga kepada kreditor.

2.1.2.1Pengertian Leverage

Menurut Agus Sartono (2001, 225) “Leverage adalah penggunaan aset dan

sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham.”

Menurut Fahmi (2011, 127) “Leverage merupakan rasio yang mengukur

seberapa besar perusahaan dibiayai dengan hutang.”

Menurut Sutrisno (2000,198) “Leverage adalaah penggunaan aktiva atau sumber dana dimana untuk penggunaan tersebut perusahaan harus menanggung biaya tetap atau membayar beban tetap.”

Menurut Sutrisno (2000, 217)

17

Menurut Agus Sartono (2008, 120) Rasio Leverage menunjukan proporsi atas penggunaan hutang untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%.

2.1.2.2Jenis-jenis Rasio Leverage Jenis-jenis rasio Leverage yaitu: 1. Debt to total asset ratio

Menurut Irham Fahmi (2012, 72) debt to total asset ratio disebut juga sebagai rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan total aset.

Menurut Sutrisno (2000, 217) adalah “Rasio hutang dengan total

aktiva yang biasa disebut rasio hutang (debt ratio), mengukur presentase besarnya dana yang berasal dari hutang.

Untuk mengetahui rasio ini adalah:

2. Debt to equity ratio

Menurut Sutrisno (2000, 218) adalah Rasio dengan modal sendiri (debt to equity ratio) merupakan imbangan antara utang yang dimilik dengan modal sendiri. Rasio ini menunjukkan komposisi atau struktur modal dari total utang terhadap total modal yang dimiliki perusahaan. Semakin tinggi

18

sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997: 138).

Untuk mengetahui rasio ini adalah:

(Kasmir,2008:158)

3. Time Interest Ratio

Menurut Sutrisno (2000, 218) adalah time interest ratio atau yang sering disebut sebagai coverage ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Menurut Agus Sartono (2001, 121) “Rasio antara laba sebelum pajak

(EBIT) dengan beban bunga. Untuk mengetahui rasio ini adalah:

4. Fixed Charge Coverage Ratio

Menurut Sutrisno (2000, 218) adalah “asio ini mengukur kemampuan

untuk menutup beban tetapnya termasuk pembayaran deviden saham preferem, bunga, angsuran, pinjaman dan sewa.

Untuk mengetahui ratio ini adalah:

5. Debt Service Ratio

19

Untuk mengetahui rasio ini adalah:

2.1.3 Kebijakan Dividen

Dividen merupakan salah satu keputusan penting untuk memaksimumkan nilai perusahaan disamping keputusan investasi dan struktur modal (keputusan pemenuhan dana).

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau akan ditahan dalam bentuk laba ditahan untuk digunakan sebagai pembiayaan investasi pada masa yang akan dating.

2.1.3.1Pengertian Dividen

Robert Ang (1997:6.9) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam RUPS ( Rapat Umum Pemegang Saham).

20

jumlah atau persentase (%) tertentu atas nominal saham dan bukan atas nilai pasarnya.

Salah satu informasi yang dipandang cukup penting bagi investor yaitu informasi tentang naik turunnya dividen tunai yang dibagikan perusahaan karena informasi tersebut mengandung muatan informasi yang berkenaan dengan prospek keuntungan yang akan diperoleh para investor atau calon investor dalam melakukan penilaian perusahaan (Jogiyanto, 2013:109).

2.1.3.2Macam-macam Dividen

(Weygandt dan Kimmel, 2002:602) Ada beberapa tipe dividen yang didistribusikan kepada para pemegangang sahamyaitu:

1. Cash Dividen

Dividen yang dibagikan dalam bentuk uang tunai. Jenis dividen ini merupakan yang paling umum dan diminati oleh investor. Menurut Gitman (2003) dividen kas yang dibayarkan merupakan penilaian investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang. Karena

21

2. Property Dividend

Dividen yang dibagikan dalam bentuk aset perusahaan seperti merchandise, realestate, investment, dan lain-lain. Jenis dividen ini umumnya dibagikan oleh perusahaan tambang yang selalu berpindah-pindah lokasi penambangannya.

3. Liquidating Dividend

Dividen yang dibagikan dalam rangka mengembalikan sebagian investasi kepada pemegang saham. Jenis dividen ini merupakan satu-satunya jenis

dividen yang membagikan dividen dengan mengurangi agio saham (Paid in capital) perusahaan.

4. Stock Dividend

Dividen yang dibagikan dalam bentuk saham di perusahaan tersebut. Jenis

dividen ini biasanya akan dipakai oleh perusahaan yang tidak mempunyai uang tunai yang cukup membagikan dividen tetapi perusahaan tetap ingin membagikan dividen.

5. Scrip Dividend

Dividen yang dibagikan dalam bentuk notes payable (surat hutang). Jenis

22

6. Posisi Likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aset yang dibutuhkan untuk menjalankan usaha, sehingga laba tersebut tidak disimpan dalam bentuk kas. Jadi meskipun suatu perusahaan mempunyai catatan mengenai laba, perusahaan mungkin dapat tidak dapat membayar tunai dividen karena posisi likuiditasnya. Perusahaan yang sedang berkembang walaupun punya keuntungan besar, biasanya mempunyai kebutuhan dana yang sangat mendesak. Dalam keadaan seperti ini perusahaan dapat memutuskan untuk tidak membayar dividen.

7. Kebutuhan Pelunasan Hutang

Ketika hutang perusahaan jatuh tempo, perusahaan dapat membayar hutangtersebut dengan membayar tunai atau dengan memberikan surat berharga lain. Jika keputusannya adalah membayar hutang tersebut, maka ini biasanya perlu penahanan laba.

8. Pembatasan Dalam Perjanjian Hutang

23

bahwa dividen tunai saham biasa tidak dapatdibayarkan kecuali semua dividen saham preferen sudah dibayar.

2.1.3.3 Teori Kebijakan Dividen

Beberapa teori kebijakan deviden yang dikemukakan oleh Dermawan Sjahrial (2002;53) adalah sebagai berikut:

1. Teori Dividen Tidak Relevan

Modigliani dan Miller (MM) berpendapat bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio, tetapi ditentukan oleh laba bersih sebelum pajak dan kelas risiko perusahaan. Jadi, dividen tidak relevan untuk diperhitungkan karena tidak meningkatkan kesejahteraan pemegang saham. Kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan (earning power) dari aset perusahaan. Pernyataan ini didasarkan pada beberapa asumsi berikut:

a. Kebijakan dividend budgeting terlepas dari kebijakan deviden.

b. Distrubusi pendapatan di antara dividen dengan laba ditahan tidak berpengaruh terhadap biaya ekuitas.

c. Leverage tidak berpengaruh terhadap biaya modal. d. tidak ada pajak.

e. Tidak ada biaya emisi saham.

f. Para investor dan manajer mempunyai informasi yang sama.

24

Beberapa ahli menentang pendapatan Modglani dan Miller tentang dividen tidak relevan dengan menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi nilai perusahaan. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa baru.

2. Teori the Bird in the Hand

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik jika dividend payout ratio rendah karena investor lebih suka menerima deviden daripada capital gains. Menurut mereka, investor mendatang dividend yield lebih pasti daripada capital gains yield. Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan yang disyarakat investor pada saham. Ks adalah keuntungan dari dividen (dividend yield) ditambah keuntungan dari capital gains (capital gains yield).

Modiglani dan Miller menentang pendapat Gordon dan Lintner karena akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir sama. 3. Teori perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswany yang menyatakan bahwa adanya pajak terhadap keuntungan dividend an capital gains menyebabkan para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu, investor mensyaratkan tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains rendah daripada saham dengan

25

dari pajak atas capital gains, perbeedaan ini akan makin terasa. Teori ini menyatakan bahwa adanya pajak terhadap dividend dan capital gains menyebabkan investor lebih menyukai capital gains karena dapat menunda pembayaran pajak dengan alasan berikut:

a. Keuntungan modal dikenakan tarif pajak yang lebih rendah daripada pembagian dividen. Oleh karena itu, investor kaya lebih menyukai jika perusahaan menahan dan menanamkan kembali laba di dalam perusahaan. b. Pajak atas keuntungan tidak dibayarkan sapai saham terjual karena adanya

nilai efek waktu. Satu dolar pajak yang dibayarkan pada masa mendatang memounyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini.

c. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, tidak ada pajak keuntungan modal yang terutang, ahli waris dapatterhindar dari pajak keuntungan modal.

4. Teori Signaling Hypothesis

Teori ini mjenyatakan bahwa kenaikan dividen sering diikuti dengan kenaikan harga saham. Sebaliknya, penurunan dividen pada umumnya menyebabkan harga saham turun.

Penurunan dividen atau kenaikan dividen yang di bawah kenaikan normal (biasanya) diyakini investor sebagai sinyal bahwa perusahaan menghadapi masa sulit

dividen waktu mendatang. Seperti teori dividen yang lain, tepri signaling hypothesis

26

5. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai

dividend payout ratio yang tinggi. Sebaliknya, kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

2.1.3.4Bentuk-bentuk Kebijakan Dividen

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Beberapa bentuk kebijakan dividen menurut Sutrisno (2007;77) adalah sebagai berikut:

1. Kebijakan dividen pemberian stabil

Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaa karena beberapa alasan berikut:

a. Meningkatkan harga saham sebab dividen yang stabil dan dapat diprediksi dianggap mempunyao risiko yang kecil;

27

c. menarik investor yang memanfaatkan dividen untuk keperluan konsumsi sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayar deviden kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio yang kostan

Kebijakan ini memberikan deviden yang besarnya mengikuti besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh, semakin besar deviden yang dibayarkan. Demikian pula sebaliknya, apabila laba kecil, dividen yang dibayarkan juga kecil. Dasar yang digunakan disebut dividend payout ratio (DPR).

4. Kebijakan pemberian dividen regular yang rendah ditambah ekstra

Dengan kebijakan ini, perusahaan menentukan jumlah pembayaran dividen per lembar, kemudian ditambahkan dengan ekstra dividen apabila keuntungannya mencapai jumlkah tertentu.

Pada prinsipnya, dividen dipengaruhi oleh banyak variabel. Contoh, arus kas dan kebutuhan investasi suatu perusahaan mungkin berubah-ubah dengan cepat sehingga sulit untuk menentukan jumlah dividen tetap yang tinggi.

28

2.1.3.4Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi kebijakan dividen adalah sebagai berikut: 1. Kebutuhan dana bagi perusahaan

Semakin besar kebutuhan dana perusahaan, semakin kecil kemampuan untuk membayar dividen. Hal ini karena penghasilan perusahaan akan digunakan terlebih dahulu untuk memenuhi kebutuhan dananya (semua proyek investasi yang menguntungkan) dan sisanya digunakan untuk pembayaran dividen.

2. Likuiditas perusahaan

Salah satu pertimbangan utama dalam kebijakan dividen adalah likuiditas perusahaan. Karena dividen merupakan arus kas keluar, semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar dividen. Apabila manajemen ingin memelihara likuiditas dalam mengantisipasi adanya ketidakpastian dan agar mempunyai fleksibilitas keungan, perusahaan tidak akan membayar dividen dalam jumlah yang besar.

3. Kemampuan untuk meminjam

29

4. Pembatasan dalam perjanjian utang

Pembatasan digunakan oleh para kreditur untuk menjaga kemampuan perusahaan dalam membayar utangnya.

5. Pengendalian perusahaan

Apabila suatu perusahaan membayar dividen yang sangat besar, perusahaan mungkin menaikkan modal pada waktu yang akan dating melalui penjualan sahamnya untuk membiayao kesempatan investasi yang menguntungkan. Dengan bertambahnya jumlah saham yang beredar, ada kemungkinan kelompok pemegang saham tertentu tidak dapat mengendalikan perusahaan karena jumlah saham yang mereka kuasai menjadi berkurang dari selurung jumlah saham yang beredar.

6. Tingkat ekspansi aktiva

Semakin cepat suatu perusahaan berkembang, semakin besar kebutuhannya. Untuk membiayai ekspansi aktivanya, perusahaan cenderung untuk menahan laba daripada membayarkannya dalam bentuk dividen.

7. Stabilitas laba

Perusahaan yang mempunyai laba stabil mampu memperkirakan besarnya laba pada masa yang akan datang. Perusahaan ini cenderung membayarkan dividend payout ratio, daripada perusahaan yang labanya berfluktuasi, dividen yang lebih rendah akan lebih mudah untuk dibayar apabila laba menurun pada masa yang akan datang.

30

a. Kesempatan investasi

Semakin besar kesempatan investasi, dividen yang dapat dibagikan akan semakin sedikit. Lebih baik jika dana ditanamkan pada investasi yang menghasilkan NPV yang positif.

b. Profitabilitas dan Likuiditas

Aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Demikian pula sebaliknya. Alasan lain adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan sering menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan dapat membayarkan dividen.

c. Akses ke pasar keuangan

Jika mempunyai akses ke pasar keuangan yang baik, perusahaan dapat membayar dividen lebih tinggi. Akses yang baik dapat membantu perusahaan memenuhi kebutuhan likuiditasnya.

d. Stabilitas pendapatan

Jika pendapatan perusahaan relatif stabil, aliran kas masa mendatang dapat diperkirakan dengan lebih akurat. Perusahaan itu bisa membayar dividen yang lebih tinggi.

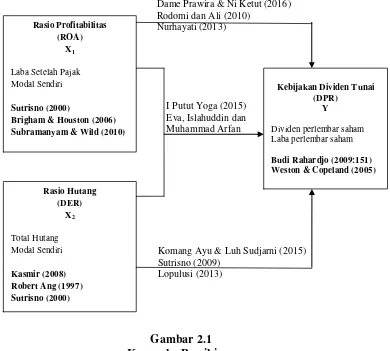

2.1.4 Penelitian Terdahulu

31

Penelitian yang dilakukan oleh S. franklin John dan K. muthusamy (2010) dengan judul Leverage, Growth and Profitability as Determinants of Dividend Payout Ratio Evidence from Indian Paper Industry, hasil penelitian ini mengatakan bahwa leverage dan profitabilitas tidak berpengaruh signifikan terhadap dividend payout ratio.

Penelitian yang dilakukan oleh Dwita Ayu Rizqia, Siti Aisyah dan Sumiati (2013) dengan judul Effect of Managerial Ownership, Financial Leverage, Profitability, Firm size, and Investment Oppurtunity on Dividend Policy and Firm

Size, hasil penelitian ini mengatakan bahwa, kepemilikan manajerial dan peluang investasi berpengaruh kepada kebijakan deviden, sedangkan leverage, profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap kebijakan deviden tunai. Hasil penelitian ini kebih lanjut menjelaskan bahwa kepemilikian manajerial, leverage, profitabilitas, ukuran perusahaan, peluang investasi dan kebijakan deviden mempengaruhi nilai perusahaan.

Penelitian yang dilakukan oleh Komang Ayu Novitasari dan Luh Komang Sudjarni (2015) dengan judul Pengaruh Likuiditas, Leverage, Pertumbuhan Perusahaan, dan Profitabilitas Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur di BEI, hasil penelitian ini mengatakan bahwa, likuiditas (CR), leverage

32

Penelitian yang dilakukan oleh Dame Prawira Silaban dan Ni Ketut Purnawati dengan judul Pengaruh Profitabilitas, Struktur Kepemilikan, Pertumbuhan Perusahaan dan Efektivitas Usaha terhadap Kebijakan Dividen Pada Perusahaan Manufaktur, hasil penelitian ini mengatakan bahwa, profitabilitas, struktur kepemilikan, dan efektivitas usaha secara parsial berpengaruh positif pada kebijakan deviden, sedangkan pertumbuhan usaha berpengaruh negatif pada kebijakan deviden.

Penelitian yang dilakukan oleh Lina Andriyanti dan Made Gede Wirakusuma (2014) dengan judul Good Corporate Governance Memoderasi Profitabilitas, Leverage, Arus Kas Bebas dengan Kebijakan Dividen, hasil penelitian ini mengatakan, profitabilitas, leverage, dan arus kas bebas tidak berpengaruh signifikan terhadap kebijakan deviden, hubungan antara leverage dengan kebijakan dividen, serta hubungan antara arus kas bebas dengan kebijakan deviden.

Penelitian yang dilakukan oleh I Putu Yoga Susmitha (2015) dengan judul Analisis Likuiditas, Leverage dan Profitabilitas sebagai Penentu Kebijakan Dividen Tunai, hasil penelitian ini mengatakan bahwa, likuiditas tidak berpengaruh pada kebijakan dividen tunai, leverage berpengaruh negatif pada kebijakan deviden tunai, profitabilitas berpengaruh positif pada kebijakan dividen tunai dan likuiditas,

leverage dan profitabilitas secara simultan berpengaruh pada kebijakan dividen tunai. Penelitian yang dilakukan oleh Eva Susanti, Islahuddin dan Muhammad Arfan dengan judul Pengaruh Profitabilitas, Financial Leverage, dan Acid Test Ratio

33

simultan maupun secara parsial profitabilitas, financial leverage dan acid test ratio

berpengaruh terhadap dividen tunai pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti Judul

Penelitian

Hasil Penelitian Persamaan Perbedaan

34

No Nama Peneliti Judul Penelitian

Hasil Penelitian Persamaan Perbedaan

35

No Nama Peneliti Judul Penelitian

Hasil Penelitian Persamaan Perbedaan

7 Eva Susanti,

36

(DER). Rozeff (1982, 1992) menyatakan bahwa perusahaan yang leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah dengan maksud mengurangi ketergantungan akan pendanaan secara eksternal. Oleh karena itu

leverage perusahaan diduga mempengaruhi kebijakan jumlah dividen secara negatif. Tujuan penelitian ini adalah untuk menguji dan menganalisis dampak profitabilitas yang diukur dengan Return On Assets (ROA), kebijakan hutang yang diukur dengan Debt to Equity Ratio (DER), terhadap kebijakan dividen yang diukur dengan Dividen Payout Ratio (DPR).

2.2.1 Hubungan Profitabilitas dengan Kebijakan Dividen Tunai

37

dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang. Perusahaan yang memiliki laba besar akan menentukan kebijakan dividen kepada pemegang saham yang lebih besar. Jika laba yang diperoleh perusahaan kecil, maka dividen yang akan dibagikan juga kecil.

2.2.2 Hubungan Kebijakan Hutang dengan Kebijakan Dividen Tunai

38

2.2.3 Hubungan Profitabilitas dan Kebijakan Hutang dengan Kebijakan Dividen Tunai

Perusahaan yang memiliki tingkat profitabilitas yang baik akan memberikan harapan untuk membagikan dividen kepada para pemegang saham, karena perusahaan mampu memperoleh laba dengan baik. Tingkat kebijkan hutang yang tinggi akan mengurangi perusahaan untuk membagikan dividen karena perusahaan harus membayar kewajiban-kewajiban perusahaan.

Berdasarkan penelitian yang dilakukan oleh I Putu Yoga Susmitha (2015) mengenai analisis likuiditas, leverage dan Profitabilitas sebagai penentu Kebijakan Dividen Tunai menyimpulkan bahwa secara simultan variabel profitabilitas dan kebijakan hutang berpengaruh terhadap kebijakan dividen tunai. Hasil penelitian Eva, Islahuddin dan Muhammad Arfan mengatakan bahwa secara parsial maupun simultan profitabilitas, leverage berpengaruh terhadap kebijakan dividen tunai.

39

Dame Prawira & Ni Ketut (2016) Rodomi dan Ali (2010)

Nurhayati (2013)

I Putut Yoga (2015) Eva, Islahuddin dan Muhammad Arfan

Komang Ayu & Luh Sudjarni (2015) Sutrisno (2009)

Lopulusi (2013)

Gambar 2.1 Kerangka Pemikiran

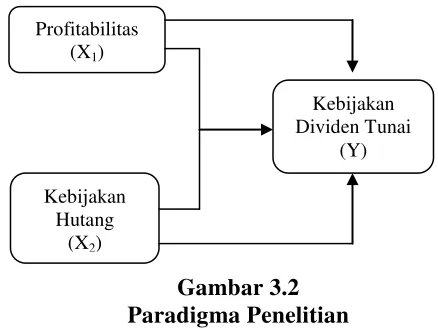

Dari kerangka pemikiran diatas maka dapat dibuat paradigm penelitian. Dengan paradigm penelitian, penulis dapat menggunakan sebagai panduan untuk hipoesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data analisis. Paradigma penelitian dapat dilihat dalam bagan dibawah ini:

40

Gambar 3.2 Paradigma Penelitian 2.3Hipotesis

Sementara yang akan diuji kebenarannya dengan data yang dikumpulkan hipotesis merupakan jawaban sementara yang masih harus dibuktikan kebenarannya melalui penelitian (Sugiyono, 2012:159). Dugaan jawaban tersebut merupakan kebenaram yang sifatnya melalui penelitian.

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran diatas maka dapat disusun hipotesis sebagai berikut:

H1 : Profitabilitas berpengaruh terhadap kebijakan dividen tunai pada perusahaan

Advertising Printing Media yang terdaftar di BEI periode 2007-2014 H2 : Kebijakan Hutang berpengaruh terhadap kebijakan dividen tunai pada

perusahaan Advertising Printing Media yang terdaftar di BEI periode 2007-2014

H3 : Profitabilitas dan kebijakan hutang secara simultan berpengaruh terhadap

kebijkan dividen tunai pada perusahaan Advertising Printing Media yang terdaftar di BEI periode 2007-2014

Profitabilitas (X1)

Kebijakan Hutang

(X2)

Kebijakan Dividen Tunai

41

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) adalah “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek penelitian, juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelasan diatas dapat disimpulkan bahwa objek penelitian merupakan sesuatu hal atau objek yang perlu ditentukan oleh peneliti dalam melakukan penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Objek penelitian yang akan diteliti dalam penelitian ini adalah Return On Asset (X1), Debt To Equity

Ratio (X2) dan Dividend Payout Ratio (Y).

3.2 Metode Penelitian

Suatu penelitian membutuhkan suatu metode yang sesuai untuk dapat membantu mengungkapkan suatu permasalahan yang akan diteliti, karena metode penelitian mempunyai kedudukan yang sangan penting dalam pelaksanaan pengumpulan dan analisis data. Menurut Arikunto (2006, 151) yaitu “Metode

42

Menurut Sugiyono (2010;4) yaitu:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian merupakan cara dalam memecahkan masalah penlitian yang dilaksanakan secara terencana dan teliti dengan maksud mendapatkan fakta dan kesimpulan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Berdasarkan rumusan dan tujuan sebelumnya, penlitian ini termasuk penelitian terapa. Menurut Sugiyono (2010:4) yang dikutip dari Gay (1977) mengungkapkan bahwa: “Penelitian terapan dilakukan dengan tujuan menerapkan,

mnguji, dan kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis”.

43

Menurut Sugiyono (2010:21) menerangkan metode deskriptif sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuia dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai teori-teori yang dipelajari, jadi dari data tersebut akan ditarik kesimpulan”.

Dengan menggunakan metode penelitian deskriptif ini, sesuai dengan rumusan masalah digunakan untuk mengetahui perkembangan Profitabilitas (Return On Asset, kebijakan hutang (Debt to Equity Ratio), kebijakan Dividen Tunai (Dividend Payout Ratio) pada Perusahaan Advertising Printing Media yang terdaftar di Bursa Efek Indonesia periode 2007-2014.

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur seberapa besar pengaruh Profitabilitas (Return On Asset) dan Kebijakan Hutang

(Debt to Equity ratio) terhadap Kebijakan Dividen Tunai (Dividend Payout Ratio)

pada perusahaan Advertising Printing Media yang terdaftar di bursa efek Indonesia periode 2007-2014.

44

3.2.1 Desain Penelitian

Desain penelitian suatu pedoman kerja penelitian agar dapat berjalan efektif dan efisien. Kemudian desain penelitian akan berguna bagi pihak-pihak penelitian.

Menurut Moh Nazir dalam Umi Narimawati (2010:30) “Desain penelitian

adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalah yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

45

Desain penelitian ini menggunakan pendekatan paradigm hubungan dua variabel bebas masing-masing dengan satu variabel tergantung dan pendekatan paradigm hubungan dua variabel bebas secara bersamaan dengan satu variabel tergantung.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitin ini dijelaskan sebagai berikut:

1. Menetapkan Permasalahan dan Judul Penelitian

Permasalahan yang dicari berdasarkan fenomena yang ditemukan, baik itu berasal dari internal maupun eksternal perusahaan. Setelah itu menetapkan judul penelitian. Adapun judul dalam penelitian ini adalah “Pengaruh

Profitabilitas (ROA) dan Kebijakan Hutang (DER) Terhadap Kebijakan Dividen Tunai (DPR) pada Perusahaan Advertising Printing Media yang terdaftar di Bursa Efek Indonesia periode 20007-2014.

2. Mengidentifikasi Masalah

Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah menurunnya kebijakan dividen ketika profitabilitas mengalami kenaikan dan menurunnya kebijakan dividen ketika kebijakan hutang mengalami penurunan.

3. Rumusan Masalah

46

dividen tunai serta seberapa besar pengaruh profitabilitas, kebijakan hutang terhadap kebijakan dividen tunai pada perusahaan advertising printing media yang terdaftar di Bursa Efek Indonesia periode 2007-2014.

4. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui perkembangan profitabilitas, kebijakan hutang dan kebijakan dividen tunai serta besarnya pengaruh profitabilitas dan kebijakan hutang terhadap kebijakan dividen tunai baik secara parsial maupun simultan pada perusahaan advertising printing media yang terdaftar di Bursa Efek Indonesia periode 2007-2014.

5. Hipotesis Penelitian

Penulis menetapkan hipotesis dalam penelitian ini adalah profitabilitas, kebijakan hutang, dan kebijakan dividen tunai pada perusahaan advertising printing media yang terdaftar di Bursa Efek Indonesia periode 2007-2014. 6. Konsep dan Pengukuran Variabel

Konsep variabel diperoleh dengan cara membaca referensi teoritis yang relevan dengan setiap variabel yang diteliti. Dalam penelitian ini konsep profitabilitas menurut Sutrisno (2000), konsep kebijakan hutang menurut Kasmir (2008) dan konsep kebijakan dividen tunai menurut Budi Rahardjo (2009). Pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio.

47

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder berupa laporan keuangan perusahaan advertising printing media yang terdaftar di Bursa Efek Indonesia periode 2007-2014. Teknik penentuan sampel yang digunakan yaitu nonprobability sampling dengan menggunakan teknik

sampling purposive. Teknik pengumpulan data yaitu melalui dokumentasi. 8. Analisis Data

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajuka dengan teknik statistic tertentu. Pengujian statistic yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan data panel, uji asumsi klasik yang diantaranta yaotu uji normalitas, uji heterokedastidtas, uji multikolinieritas, uji autokolerasi, koefiseien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi SPSS.

9. Pelaporan Hasil Penelitian

48

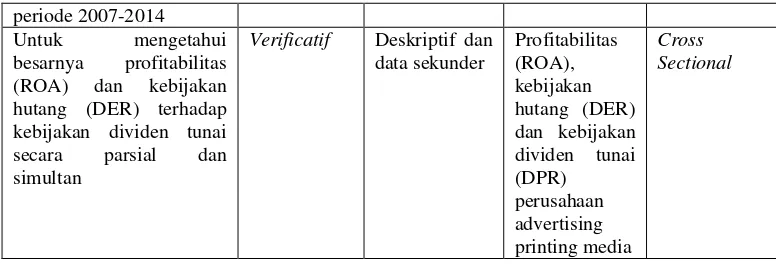

Y = Kebijakan Dividen Tunai (DPR) Tabel 3.1

Descriptive Deskriptif dan data Sekunder Efek Indonesia periode 2007-2014

Descriptive Deskriptif dan data Sekunder dividen tunai perusahaan Advertising Printing Media yang terdaftar di Bursa Efek Indonesia

49 kebijakan dividen tunai secara parsial dan simultan

Verificatif Deskriptif dan data sekunder

Sugiyono (2013:60), “Variabel penelitian pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis, indicator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistic dapat dilakukan seccara benar sesuai dengan judul penelitian.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala

50

Dividen Tunai (DPR)

(Y)

antara besarnya dividen yang akan dibagikan kepada pemegang saham dengan besarnya laba yang ditahan.

2. Laba per lembar saham

Budi Rahardjo, 2009;151

3.2.3 Sumber dan Teknik Penentuan Data

Dalam penelitian ini terdapt sumber data dan metode pengumpulan data, berikut ini adalah penjelasannya

3.2.3.1Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder. Menurut Sugiyono dalam Umi Narimawati (2012;37) : “Sumber yang tidak langsung memberikan data kepada pengumpul data”.

Data sekunder yang digunakan dalam penelitian ini adalah berupa data sekunder eksternal yang terdapat di website publikasi IDX laporan keunagan pada perusahaan advertising printing media yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2014 diperoleh dari hasil pengumpulan data berupa tingkat profitabilitas yang diukur melalui Return On Asset dan tingkat kebijakan hutang yang diukur melalui Debt to Equity Ratio dan tingkat kebijakan dividen tunai yang diukur melalui

Dividend Payout Ratio.

3.2.3.2Teknik Penentuan Data

51

1. Populasi

Dalam suatu penelitian seorang peneliti memerlukan objek yang akan diteliti untuk memperoleh data yang diperlukan dalam penelitian. Sumber data dalam penelitian ini disebut populsi. Menurut Sugiyono (2010:117): “populasi

adalah wilayah generalisasi yang terdiriatas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas, maka populasi dalam penelitian ini adalah data laporan keuanagan berupa profitabilitas (ROA), kebijakan hutang (DER) dan kebijakan dividen tunai (DPR) tahunan pada perusahaan advertising printing media di BEI periode 2007-2014.

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut. Mengenai sampel dijelaskan oleh Sugiyono (2010;118) bahwa “Sampel adalah sebagian atau wakil populasi yang diteliti”.

Berdasarkan pengertian diatas, maka dapat disimpulka bahwa sampel adalah sebagian atau wakil dari jumlah dan karakteristik yang dimiliki oleh populasi yang diteliti. Salah satu metode yang dapat dipakai untuk menentukan jumlah sampel ini adalah metode purposive sampling.

Menurut Sugiyono (2010;85) menjelaskan bahwa: “Sampling

52

Dalam metode ini besarnya sampel ditentukan dengan mempertimbangkan tujuan penelitian berdasarkan criteria-kriteria yang ditentukan terlebih dahulu. Dimana besarnya criteria-kriteria yang ditentukan terlebih dahulu.

Penentuan sampel yang digunakan dalam penelitian ini meliputi: 1. Data yang diambil merupakan data keuangan tahunan perusahaan

advertising printing media.

2. Data yang diambil sebanyak 8 tahun yaitu dari tahun 2007-2014.

3. Jumlah sampel yang diambil sebanyak 32 sudah dianggap mewakili untuk dilakukan penelitian.

Sehingga yang menjadi sampel dalam penelitian ini adalah data keuangan tahunan pada perusahaan advertising printing media yang berhubungan dengan

Return On Asset, Debt to Equity Ratio dan Divided Payout Ratio, selama kurun waktu 8 tahun, yaitu dari tahun 2007 sampai tahun 2014.

3.2.4 Teknik Pengumpulan Data

53

Equity Ratio dan Dividend Payout Ratio serta informasi-informasi lain yang diperlukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

Menurut Narimawati, Sri, dan Lina (2012;41), rancangan analisis adalah: ”Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Dalam penelitian melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (kualutatif0 dan verifikatif (kuantitatif). Penelitian deskriptif (kuantitatif) adalah jenis penelitian yang menggambarkan aoa yang dilakukan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian di analisis untuk memperoleh suatu kesimpulan.

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2010;29) adalah “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”

54

nomor 1 (satu), 2 (dua) dan 3 (tiga) yaitu bagaimana perkembangan profitabilitas, kebijakan hutang dan kebijakan dividen tunai yaitu dengan cara membandingkan selisisih perkembangan tahun sekarang dengan tahun sebelumnya, lalu diuraikan ke dalam grafik, table, atau diagram untuk perhitungan masing-masing besaran profitabilitas, kebijakan hutang dan kebijakan dividen tunai.

Rumus :

Keterangan :

P0 = Perkembangan tahun berikutnya

P1 = perkembangan tahun dasar

Untuk mengukur ROA, DER dan DPR digunakan rumus sebagai berikut: a. Rumus ROA

b. Rumus DER

c. Rumus DPR

x 100%

55

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Adapun penelitian verifikatif (kuantitatif) adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistic. Penelitian ini digunakan untuk menguji pengaruh variabel independen yaitu Return On Asset, dan

Debt to Equity Ratio terhadap variabel dependen yaitu Dividend Payout Ratio. Analisis Kuantitatif menurut Sugiyono (2010:31) adalah:

“Merupakan metode analisis yang berlandaskan pada filsafat poritivism, digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistic dilakukan dengan tujuan menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan dalam penelitian ini adalah sebagai berikut:

A. Analisis Regresi Linear Berganda (Multiple Regression)

Menurut Umi Narimawati (2008;5) analisis regresi linear berganda adalah: “Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

56

Dimana :

Y = Dividend Payout Ratio

a = bilangan berkonstanta b1 , b2 = koefisien arah garis

X1 = Return On Asset

X2 = Debt to Equity Ratio

ε = Kesalahan residual (error)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasis.

B. Uji Asumsi Klasik

Terdapat beberapa asumsu yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat ukur untuk menganalisis pengaruh variabel-variabel yang diteliti, agar terhindar dari karakteristik-karakteristik BLUE (Best Linier Unbiased Estimate).

Beberapa asumsi itu diantaranta adalah: a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regres mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki

57

distribusi normal atau mendekati normal, sehingga layak dilakukan pengujianm statistic. Menurut Singgih Santoso (2002;393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

- Jika probabilitas >0,05 maka distribusi dari populasi adalah normal. - Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal. b. Uji Multikolinieritas

Uji multikolinieritas adalah kondisi adanya hubungan linier antarvariabel independen. Karena melibatkan beberapa variabel independen, maka multikolinieritas tidak akan terjadi pada persamaan regresi sederhana (yang terdiri atas satu variabel dependen dan satu variabel dependen). Kondisi terjadinya multikolinieritas ditunjukan dengan berbagai informasi berikut:

1. Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan.

2. Dengan menghitung koefisien kolerasi antar variabel independen. Apanbila koefisiennya rendah, maka tidak terdapat multikolinieritas. 3. Dengan melakukan regresi auxiliary. Regresi jenis ini dapat digunakan

untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama-sama (misalnya X2 danX3)

mempengaruhi satu variabel independen yang lain (misalnya X1)

58

diperlakukan sebagai variabel independen. Masing-masing persamaan akan dihitung nilai F-nya dengan rumus sebagai berikut:

Dimana n adalah banyaknya observasi, k adalah banyalnya variabel independen (termasuk konstanta), dan R adalah koefisien determinasi masing-masing model. Nilai kritis F dihitung dengan derajat kebebasan k-2 dan n-k-1. Jika nilai F hitung > F kritis pada α dan derajat kebeasan tertentu, maka model

kita mengandung multikolinieritas.

Apabila model prediksi kita memiliki multikolinierutas, maka akan memunculkan akibat-akibat sebagai berikut:

a. Estimator masih bisa bersifat BLUE, tetapi memiliki varian dank ovarian yang besar, sehingga sulut dipakai sebagai alat estimasi.

b. Interval estimasi cenderung lebar dan nilai statistic uji t akan kecil, sehingga menyebabkan variabel independen tidak signifikan secara statistic dalam mempengaruhi variabel independen.

c. Uji Heteroskesastitas

Uji heteroskesastitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap disebut homokedastitas.

59

Jika terdapat heterokedastitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastistas digunakan uji Rank spearmen yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolute dari residual. Jika nilai koefisien kolerasi dari masing-masing variabel bebas terhadap nilai absolute dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastitas (varian dari residual tidak homogen). d. Uji Autokolerasi

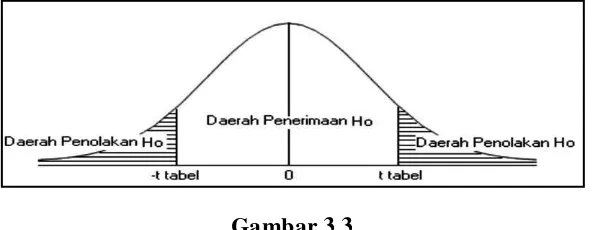

Autokolerasi didefinisikan sebagai kolerasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokolerasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menajadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokolerasi, dari data residual terlebih dahulu dihitung nilai statistic Durbin Watson (D-W). kriterian uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokolerasi.

60

c. Tidak ada kesimpulan jika dL ≤ D-W ≤ dU atau 4 –dU ≤ D-W ≤ 4-dL. Apabila hasil uji Durbin-Waston tidak dapat disimpulkan apakah terdapat autokolerasi atau tidak, maka dilanjuykan dengan runs test.

C. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, variabel X2 dan Y, sebagai berikut:

Langkah-langkah perhitungan uji statistic dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

∑ ∑ ∑

√[ ∑ ∑ ][ ∑ ∑ ]

∑ ∑ ∑

61

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1≤ r≤ 1 : a. Apabila (-) berarti terdapat hubungan negatif b. Apabila (+) berarti terdapat hubungan positif

Interpretasi dari nilai koefisien korelasi :

c. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

d. Kalau r = =1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

r y=

√[ ][ ]

√[ ][ ]

62

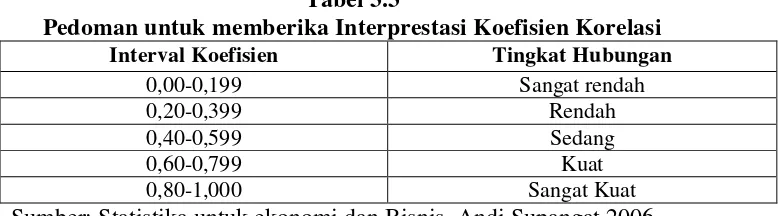

Sedangkan nilai r akan digolongkan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.3

Pedoman untuk memberika Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat

Sumber: Statistika untuk ekonomi dan Bisnis, Andi Supangat,2006 D. Koefisien Determinasi

Analisis koefisien Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam presentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Keterangan :

KD = seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r2 = kuadrat koefisien korelasi

3.2.5.2Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternative, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya

63

pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternative (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen Return On Asset (X1) dan Debt ti Equity Ratio

(X2) terhadap Dividend Payout Ratio (Y), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis Pengujian secara parsial

Melakukan Uji-T untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut:

Hipotesis parsial antara variabel bebas Return On Asset (ROA) terhadap variabel terikat Dividend Payout Ratio (DPR)

H0 : β1 = 0 : Return On Asset (ROA) berpengaruh tidak signifikan

terhadap Dividend Payout Ratio (DPR)

Ha : β1 ≠ 0 : Return On Asset (ROA) berpengaruh signifikan terhadap

Dividend Payout Ratio (DPR)

Hipotesis parsial antara variabel bebas Debt to Equity Ratio (DER) terhadap variabel terikat variabel terikat Dividend Payout Ratio (DPR)

H0 : β2 = 0 : Debt To Equity Ratio (DER) berpengaruh tidak signifikan