1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Seiring dengan perkembangan perekonomian Indonesia akan diikuti pula dengan kebijakan-kebijakan di bidang pajak. Oleh karena itu, pajak merupakan fenomena yang selalu berkembang di masyarakat (Waluyo,2011:1). Perpajakan merupakan salah satu instrumen kebijakan fiskal yang dinamis, penerapannya harus senantiasa mengikuti dinamika perekonomian, baik domestik maupun internasional (Rosdiana:2006).

Pajak memiliki dua fungsi, yaitu fungsi budgetair dan fungsi mengatur (regulerend) (Mardiasmo,2003:2). Maka dalam pemungutan pajak bukan hanya ditujukan untuk menjaga dan meningkatkan momentum pertumbuhan ekonomi, tetapi juga untuk menggenjot penerimaan negara. Dengan pajak sebagai salah satu pos penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Siti Kurnia Rahayu, 2010:25).

2 Namun dalam beberapa tahun terakhir Direktorat Jenderal Pajak (Ditjen Pajak) selalu gagal mencapai target dalam APBN. Oleh sebab itu jika pemerintah ingin mengejar target tersebut, selain pembenahan di Ditjen Pajak maka pemerintah juga harus membuat terobosan yang benar-benar efektif, bukan terobosan yang berupa konsep (Drajad Wibowo,2011).

Setiap tahun Dirjen Pajak dituntut untuk selalu meningkatkan penerimaan dari sektor pajak sejalan dengan meningkatnya kebutuhan dana untuk pembangunan (Rahayu,2007). Sektor perpajakan saat ini memang masih menjadi sumber pendapatan terbesar dalam Anggaran Pendapatan dan Belanja Negara (APBN) kita, meskipun masih banyak sektor lain seperti minyak dan gas bumi, serta bantuan luar negeri.

Komisi XI DPR terus mendesak agar pemerintah menaikkan target penerimaan pajak. Dewan meminta agar pemerintah menggenjot kenaikan ekstra effort atau optimalisasi penerimaan pajak (Laurens Bahang Dama,2011). Selain untuk memenuhi target APBN, pemerintah juga bertekad untuk mengurangi utang negara. Data terakhir utang pemerintah sudah mencapai Rp 1.754,91 triliun dengan rasio 27,3% dari Produk Domestik Bruto. Namun pemerintah berjanji menekan rasio utang dengan cara menggenjot penerimaan pajak (Anny Ratnawati,2011).

3 bertambah (Fauzi Ichsan:2011). Potensi ini bisa bertambah lagi apabila jika pemerintah memberlakukan pengenaan pajak yang lebih tinggi bagi orang-orang kaya,yang tentunya bisa memberikan kontribusi lebih besar ke negara (Warren Buffet,2011).

Ada beberapa hal yang harus diperhatikan oleh pemerintah agar penerimaan pajak bisa optimal, yaitu:

1. Kejelasan dan Kepastian Peraturan Perundang-undangan Perpajakan; 2. Tingkat Intelektual Masyarakat;

3. Kualitas Petugas Pajak (Intelektual, Keterampilan, Integritas dan Moral Tinggi);

4. Sistem Administrasi Perpajakan yang Tepat (Sony Devano dan Siti Kurnia Rahayu,2006:26)

Pemerintah harus terus-menerus melakukan perubahan dan perbaikan yang bertujuan agar penerimaan pajak bisa meningkat dan dimanfaatkan oleh rakyat.

Selain faktor-faktor penerimaan pajak yang harus diperhatikan pemerintah,adapula potensi pajak yang bisa dimaksimalkan oleh negara. Sesuai pengenaannya, menurut Mardiasmo (2003:46) pajak dikelompokan menjadi 2 bagian yaitu pajak negara dan pajak daerah. Pajak negara terdiri dari:

a. Pajak penghasilan

b. Pajak pertambahan nilai dan pajak penyetoran atas barang mewah c. Bea materai

4 Sedangkan pajak daerah terdiri dari:

a. Pajak provinsi, meliputi:

1. Pajak kendaraan bermotor dan kendaraan diatas air

2. Bea balik nama kendaraan bermotor dan kendaraan diatas air 3. Pajak bahan bakar kendaraan bermotor

4. Pajak pengembalian dan pemanfaatan air bawah tanah dan air Permukaan

b. Pajak kabupaten/kota, meliputi: 1. Pajak hotel

2. Pajak restaurant 3. Pajak hiburan 4. Pajak reklame

5. Pajak penerangan jalan pajak pengambilan bahan bakar golongan C Bila dilihat dari sisi subjek pajak, juga masih banyak potensi pajak yang

bisa diterima, menurut Waluyo (2011:58) diantaranya:

1. Subjek pajak orang pribadi

2. Subjek pajak warisan yang belum terbagi sebagai satu kesatuan 3. Subjek pajak badan

4. Subjek pajak bentuk usaha tetap

Namun saat ini baru sekitar 8,5 juta orang pribadi yang menyerahkan SPT dari potensinya 44 juta orang. Sementara untuk badan usaha, baru 466 ribu badan usaha yang tercatat sebagai pembayar pajak dari potensi 12,9 juta badan usaha

5 dilihat dari jumlahnya, tentu saja sangat mencengangkan, padahal negara sangat membutuhkan penerimaan pajak untuk kepentingan rakyat itu sendiri.

Pemerintah coba mengatasi masalah itu. Direktorat Jenderal (Ditjen Pajak) bakal melakukan sensus pajak pada akhir September 2011 ini. Alasan utamanya adalah karena masih banyaknya wajib pajak baik badan maupun orang pribadi yang belum memenuhi kewajiban pajaknya (Fuad Rahmany,2011). Badan Pusat Statistik (BPS) siap melakukan sensus pajak, untuk mengetahui potensi pajak sebenarnya di luar data kepemilikan Nomor Pokok Wajib Pajak (NPWP) yang dimiliki Ditjen Pajak. Sensus pajak intinya sebenarnya adalah untuk melihat berapa potensi dari pajak negara. Sensus pajak ini sangat penting, agar pihak Ditjen Pajak dapat melakukan ekstensifikan dalam pemungutan penerimaan negara melalui pajak (Rusman Heriawan,2011). Rencana yang diusulkan oleh pemerintah sudah cukup baik. Selain itu,ada cara lain yang bisa dilakukan pemerintah, yaitu dengan menjalankan sistem online. Apabila sistem online dijalankanpenerimaan pajak akan mencapai tiga kali lipat (Djan Faridz,2010).

6 Pemerintah tentunya tak menginginkan kepercayaan masyarakat kepada Ditjen menurun. Salah satu upaya yang harus dilakukan pihak Direktorat Jenderal Pajak yaitu keterbukaan bagi BPK untuk melakukan audit terhadap basis data penerimaan pajak di Ditjen Pajak Kementerian Keuangan tersebut (Anwar Nasution,2010). Selain itu kedekatan dengan masyarakat juga diperlukan. Komunikasi pengusaha dengan Dirjen pajak sangat penting. Apalagi sampai saat ini masih ada sebagian pengusaha yang belum bayar pajak, namun disisi lain ada juga yang patuh membayar pajak (Sofjan Wanandi,2011). Hal ini perlu dilakukan agar tidak menimbulkan kecemburuan sosial diantara Wajib Pajak.

Salah satu jenis pajak yang diberlakukan di Indonesia adalah Pajak penghasilan. Pajak Penghasilan (PPh) mempunyai peranan yang besar dalam Anggaran Pendapatan Dan Belanja Negara (APBN) dan memberikan dampak yang besar bagi perekonomian rakyat Indonesia, karena seluruh orang Indonesia atau yang dianggap secara hukum menjadi orang Indonesia yang ikut serta dalam perdagangan kecil-kecilan atau eceran baik untuk dirinya sendiri maupun untuk pihak lain merupakan subjek dari pajak penghasilan (Siti Kurnia Rahayu,2010:16). Pajak Penghasilan dapat pula dikenakan terhadap badan yang memperoleh penghasilan di Indonesia, salah satunya Bank.

7 Berdasarkan latar belakang tersebut, penulis tertarik untuk menuangkan pembahasan tersebut dalam laporan Praktik Kerja Lapangan dengan judul

TINJAUAN ATAS PROSEDUR PENETAPAN ANGSURAN PAJAK

PENGHASILAN PASAL 25 WAJIB PAJAK BADAN YANG BERGERAK

DI BIDANG PERBANKAN PADA KANTOR PELAYANAN PAJAK

PRATAMA SUMEDANG .

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Mengumpulkan data dan informasi terkait dengan Prosedur Penetapan Angsuran Pajak Penghasilan Pasal 25 Wajib Pajak Badan yang bergerak di bidang perbankan.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan yang dicapai dari laporan kuliah kerja praktek ini adalah Untuk mengetahui prosedur penetapan angsuran pajak penghasilan pasal 25 wajib pajak badan yang bergerak di bidang perbankan pada KPP Pratama Sumedang.

1.3 Kegunaan Kerja Praktek

1. Bagi Penulis

8 bagaimana prosedur penetapan angsuran pajak penghasilan pasal 25 wajib pajak bank pada KPP Pratama Sumedang.

2. Bagi Kantor Pelayanan Pajak Pratama Sumedang

Sebagai masukan untuk mengevaluasi penetapan angsuran pajak penghasilan pasal 25 wajib pajak bank pada KPP Pratama Sumedang. 3. Bagi Pihak Lain

Dapat dijadikan sebagai bahan informasi mengenai penetapan angsuran pajak penghasilan pasal 25 wajib pajak bank pada KPP Pratama Sumedang, selain itu, hasil laporan kerja praktek ini diharapkan dapat memberikan sumbangan pemikiran terutama bagi penelitian yang mengkaji judul yang sama.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyusunan laporan ini adalah menggunakan metode deskriptif, yaitu metode yang digunakan dengan jalan mengumpulkan data, menyusun, mengklarifikasikan dan menganalisis data. Artinya penelitian yang bertujuan untuk memaparkan, menggambarkan keadaan riil tertama dengan masalah yang dibahas, kemudian dianalisis untuk ditarik kesimpulan.

9 1. Studi Kepustakaan (library research)

Studi Kepustakaan (library research) yaitu merupakan suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan, baik buku buku, diktat dan bahan bahan lain yang ditulis dan disusun oleh beberapa Penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan catatan pribadi yang pernah didapat selama mengikuti perkuliahan.

2. Studi Lapangan (Field Research)

Studi Lapangan (Field Research) yaitu merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung pada objek penelitian. Penelitian yang dilakukan dengan metode pengambilan data yang tersedia dilapangan yaitu:

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung, mempelajari, dan melakukan pencatatan secara sistematis terhadap kegiatan kegiatan mengenai masalah yang akan Penulis bahas.

b. Wawancara (Interview)

10

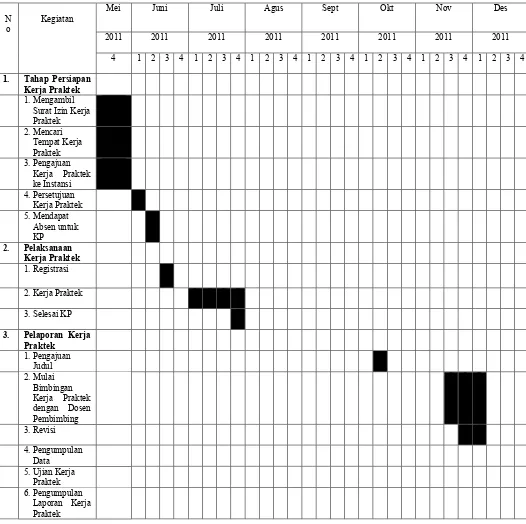

1.5 Lokasi dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Penulis melakukan Kerja Praktek di KPP Pratama Sumedang yang berlokasi di JL. H. Ibrahim Adjie No. 372 Bandung. Telepon : 022-7333256, 7333225 Faksimile : 022-7337086.

1.5.2 Waktu Kerja Praktek

11

Mei Juni Juli Agus Sept Okt Nov Des

2011 2011 2011 2011 2011 2011 2011 2011

✁ ✂✄ ✂☎☎

✆✄ ✝ ✂✄ ✞✄ ✟✠ ✝ ✠✝✡☛ ✞✠☞✄ ✌✄✄✟

✍✎ ✏ ☞ ✑✒ ✓ ✔✓ ✕☞ ✖ ✗ ✘✙✓t ✚✡✡✡✓r✓ ✛✓t ☞umedang

Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan

kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan

pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi

Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta,

Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi

Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal

dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat

sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta

berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah

namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi

daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten

Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang

berkedudukan di Jalan Asia Afrika No.114 Bandung. Sedangkan untuk wilayah

Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di Karawang.

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989, terhitung mulai 1 April 1989 seluruh kantor inspeksi pajak di Indonesia

berganti nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor Pelayanan Pajak, yaitu:

a. Kantor Pelayanan Pajak Bandung Timur

✜ ✢ c. Kantor Pelayanan Pajak Bandung Barat

d. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas

wilayah Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Karees.

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega.

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor

Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara.

d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor Pelayanan Pajak Cimahi.

Dalam perkembangannya kemudian, sehubungan dengan reorganisasi di

lingkungan Direktorat Jenderal Pajak serta dalam rangka pelaksanaan modernisasi sistem administrasi perpajakan secara bertahap sebagai upaya

pelaksanaan good governance dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9 Agustus 2007 ditetapkanlah keputusan Dirjen

✣ ✤ Pratama dan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten,

Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang

telah menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan

Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di

Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

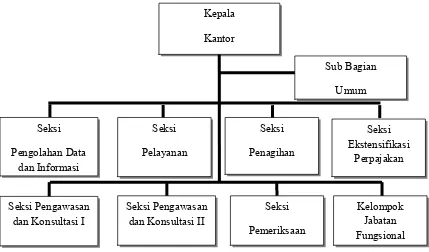

2.2 Struktur Organisasi KPP Pratama Sumedang

Organisasi adalah sistem kerjasama dari dua orang atau lebih untuk

dapat memungkinkan tercapainya tujuan bersama dengan adanya pembagian tugas dan tanggung jawab. Suatu sistem organisasi yang baik sangat diperlukan untuk menciptakan suatu koordinasi dalam suatu usaha.

✥ ✦

Gambar 2.1

Struktur Organisasi KPP Pratama Sumedang

Struktur organisasi pada KPP Pratama Sumedang merupakan suatu

bentuk organisasi Garis dan Staf dimana sebagai pimpinan tertinggi adalah Kepala Kantor, artinya dalam hal ini Kepala Kantor sebagai pemimpin yang memberikan dan melimpahkan wewenang secara vertikal kepada bawahannya

sesuai dengan tugas dan tanggung jawabnya masing-masing sedangkan bentuk pelaksanaannya Kepala Kantor dibantu oleh sub bagian umum dan

✧6

2.3 Uraian Tugas

1. Kepala Kantor, mempunyai tugas :

Selain memimpin dan mengkoordinir seluruh pekerja kantor, juga melaksanakan kegiatan :

1. Penyuluhan

2. Pelayanan, dan

3. Pengawasan di bidang Pemeriksaan dan Penagihan

4. Bertanggung jawab terhadap tugas dan memiliki kewenangan untuk memajukan Kantor Pelayanan Pajak

2. Subbagian Umum, mempunyai tugas :

1. Penerimaan Dokumen KPP.

2. Pemprosesan dan pentatausahaan Dokumen Masuk dan Keluar di

Subbagian Umum.

3. Penyampaian Dokumen KPP.

4. Permintaan Pengujian Kesehatan Pegawai.

5. Pelaksanaan Pelantikan, Sumpah dan Serah Terima Jabatan serta Pengambilan Sumpah Pegawai Negeri sipil.

6. Pembuatan Kartu Tanda Pengenal Pemeriksa.

7. Penerbitan Izin Melanjutkan Pendidikan di Luar Kedinasan (S1). 8. Pengajuan Usul Peserta Pendidikan di Luar Negeri.

9. Pelaporan Perkawinan Pertama Pegawai.

★ ✩ 11. Pengajuan Usul Permohonan Berhenti Bekerja sebagai PNS Atas

Permintaan Sendiri.

12. Pengajuan Usul Pengankatan Bendahara. 13. Penyusunan RKAKL pada KPP.

14. Penyusunan Gaji, TKPKN dan SPJ.

15. Pengajuan Uang Makan PNS.

16. Permohonan Uang Duka Wafat/ Tewas.

17. Permohonan Kartu Tanda Peserta Asuransi dan Taspen.

18. Mekanisme Pembayaran Anggaran Belanja (Pembayaran Melalui Uang Persediaan).

19. Pelaksanaan Pembayaran Tagihan Melalui MekanismeLangsung (LS) Kepada Rekanan.

20. Permintaan Pembayaran Lembur Pegawai. 21. Pemberhentian Gaji dan TKPKN.

22. Penyusunan Laporan/ Daftar Realisasi Anggaran Belanja.

23. Penyusunan Laporan SAKPA (Sistem Akuntansi Kuasa Pengguna Anggaran). Tingkat Satuan Kerja/ Unit Akuntansi Kuasa Pengguna

Anggaran (UAKPA).

24. Pelaksanaan Penutupan Buku Kas Umum.

25. Penerimaan Inventaris Daya Rekanan/ Pihak Klien.

26. Pelaksanaan Penghapusan Barang Milik Negara dengan Lelang pada Unit KPP.

✪8 28. Penyusunan Laporan Berkala KPP.

29. Pembuatan Laporan Tahunan.

30. Penyusunan Tanggapan/ Tindak Lanjut Terhadap Surat Hasil Pemeriksaan (SHP)/ Laporan Hasil Pemeriksaan (LHP) dari Itjen Depkeu/ BPK/ BPKP/ Unit Fungsional Pemeriksa Lainnya.

31. Pembuatan Laporan Bulanan Konversasi Energi.

3. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

1. Pemrosesan dan Pentatausahaan Dokumen Masuk di Seksi Pengolahan Data dan Informasi.

2. Pentatausahaan Alat Keterangan.

3. Penyusunan Rencana Penerimaan Pajak Berdasarkan Potensi Pajak, Perkembangan Ekonomi Keuangan.

4. Pembentukan Bank Data. 5. Pemanfaatan Bank Data.

6. Pembuatan dan Penyampaian Surat Perhitungan (SPh) Kirim ke Kantor

Pelayanan Pajak.

7. Peminjaman Berkas Data/ Alat Keterangan oleh Seksi Pengolahan Data

dan Informasi kepada Seksi Terkait.

8. Pentatausahaan Penerimaan PBB Non Elektronik. 9. Pembuatan Laporan Penerimaan PBB/ BPHTB.

✫9

4. Seksi Pelayanan, mempunyai tugas :

1. Pentatausahaan Surat, Dokumen dan Laporan Wajib Pajak pada Tempat

Pelayanan Terpadu.

2. Pendaftaran Nomor Pokok Wajib Pajak (NPWP).

3. Penyelesaian Permohonan Pengukuhan Pengusaha Kena Pajak.

4. Perubahan Identitas Wajib Pajak.

5. Penyelesaian Pemindahan Wajib Pajak di Kantor Pelayanan Pajak Lama.

6. Penyelesaian Pemindahan Pengusaha Kena Pajak di Kantor Pelayanan Pajak Lama.

7. Penyelesaian Pemindahan Wajib Pajak di Kantor Pelayanan Pajak Baru.

8. Penyelesaian Pemindahan Pengusaha Kena Pajak di Kantor Pelayanan Pajak Baru.

9. Penerimaan dan Pengolahan SPT Tahunan PPh. 10. Penerimaan dan Pengolahan SPT Masa.

11. Penyelesaian Permohonan Perpanjangan Jangka Waktu Penyampaian SPT

Tahunan PPh.

12. Penerbitan Surat Teguran Penyampaian SPT Masa.

13. Penerbitan Surat Teguran Penyampaian SPT Tahunan PPh. 14. Penelitian Hasil Keluaran Berupa SPPT/ STTS/ DHKP/ STP. 15. Penyelesaian Permohonan Pembetulan SPPT/ SKP/ STP.

✬ ✭ 18. Pelaksanaan Pemenuhan Permintaan Pembukuan Dalam Bahasa Inggris

dan Mata Uang Dollar Amerika Serikat.

19. Penerbitan Surat Perintah Membayar Kelebihan Pajak untuk Perwakilan Negara Asing dan Badan-Badan Internasional serta Pejabat/ Tenaga Ahlinya.

20. Penyampaian Permintaan Revaluasi Aktiva Tetap dari Wajib Pajak ke Kantor Wilayah.

21. Pelaksanaan Pemenuhan Permintaan Konfirmasi dan Klarifikasi. 22. Penyelesaian Pemberitahuan Penggunaan Norma Perhitungan. 23. Layanan Permintaan Pelayanan Sebagai Daerah Terpencil.

24. Penerbitan Surat Penetapan Pajak.

25. Penyelesaian Penghapusan Nomor Pokok Wajib Pajak.

26. Penyelesaian Pencabutan Pengukuhan Pengusaha Kena Pajak.

27. Pemrosesan dan Pentatausahaan Dokumen Masuk di Seksi Pelayanan. 28. Pentatausahaan Dokumen Wajib Pajak.

29. Penyisihan Anak Berkas Wajib Pajak yang Tahun/ Masa Pajaknya telah melampaui 10 tahun.

5. Seksi Penagihan, mempunyai tugas :

1. Pemrosesan dan Pentatusahaan Dokumen Masuk Seksi Penagihan.

2. Pentatusahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak Beserta

Bukti Pembayarannya.

3. Pentatusahaan Surat Keputusan Pembetulan/ Keberatan/ Putusan/

✮ ✯ Keputusan Pengurangan atau Penghapusan Sanksi Administrasi pada Seksi Penagihan.

4. Menjawab Konfirmasi Data Tunggakan Wajib Pajak. 5. Penyelesaian Permohonan Penundaan Pembayaran Pajak.

6. Penyelesaian Usulan Pemeriksaan dalam rangka Penagihan Pajak.

7. Penagihan Pajak Seketika dan Sekaligus. 8. Penghapusan Piutang Pajak.

9. Penerbitan Surat Tagihan Pajak (STP) Bunga Penagihan. 10. Penerbitan dan Penyampaian Surat Teguran Penagihan. 11. Penerbitan dan Pemberitahuan Surat Paksa.

12. Penerbitan Surat Perintah Melaksanakan Penyitaan (SPMP). 13. Penerbitan Surat Keputusan Pencabutan Sita.

14. Pemindahan Berkas dari Kantor Pelayanan Pajak ke Kantor Pelayanan Pajak Lainnya.

15. Pembuatan Usulan Pencegahan dan Penyanderaan Terhadap Wajib Pajak

Tertentu.

16. Pelaksanaan Lelang.

17. Penyelesaian permohonan Pembatalan Lelang.

18. Pembuatan Laporan Seksi Penagihan ke Kantor Wilayah. 19. Penyelesaian Permohonan Mengangsur Pembayaran Pajak.

6. Seksi Pemeriksaan, mempunyai tugas :

✰✰ 2. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

Lebih Bayar.

3. Penyelesaian Permohonan Pembayaran Pengembalian Kelebihan Pembayaran Pajak Penjualan Barang Mewah.

4. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak

Pertambahan Nilai untuk Selain Wajib Pajak Patuh. 5. Penyelesaian Usulan Pemeriksaan.

6. Penyelesaian Usulan Pemeriksaan Bukti Permulaan. 7. Pengamatan oleh Kantor Pelayanan Pajak.

8. Pemeriksaan Kantor.

9. Pemeriksaan Lapangan.

10. Pentatausahaan Laporan Pemeriksaan Pajak (LPP) dan Nota Penghitungan

(Nothit).

7. Seksi Ekstensifikasi Perpajakan, mempunyai tugas :

1. Pemrosesan dan Pentatausahaan Dokumen Masuk di Seksi Ekstensifikasi

1. Perpajakan.

2. Pendaftaran Objek Baru dengan Penelitian Kantor.

3. Pendaftaran Objek Pajak Baru dengan Penelitian Lapangan. 4. Penerbitan Surat Himbauan untuk ber-NPWP.

5. Pencarian Data dari Pihak Ketiga dalam rangka Pembetulan/ Pemuktahiran

Bank Data Perpajakan.

6. Pencarian Data Potensi Perpajakan dalam rangka Pembuatan Monografi

✱ ✲ 7. Pelaksanaan Penilaian Individual Objek PBB.

8. Pembuatan Daftar Biaya Komponen Bangunan (DBKB).

9. Pembentukan/ Penyempurnaan ZNT/ NIR. 10. Pemeliharaan Data Objek dan Subjek PBB.

11. Penyelesaian Mutasi Seluruhnya Objek dan Subjek PBB.

12. Penyelesaian Mutasi Sebagian Objek dan Subjek PBB. 13. Penyelesaian Permohonan Penundaan Pengembalian SPOP.

14. Penyelesaian Permohonan Surat Keterangan Nilai Jual Objek Pajak (NJOP).

15. Penerbitan Daftar Nominatif untuk Usulan SP3 PSL Ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

1. Pemrosesan dan Pentatausahaan Dokumen Masuk di Seksi Pengawasan

dan

1. Konsultasi.

2. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

3. Penerbitan Surat Perintah Membayar Imbalan Bunga.

4. 4.Penyelesaian Permohonan Penggunaan Nilai Buku Dalam Rangka

Penggabungan Usaha, Pengambilan Usaha ataupun Pemekaran Usaha. 5. Penyelesaian Permohonan Keberatan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di Kantor

✳ ✴ 6. Penyelesaian Permohonan Pembetulan Ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di

Kantor Pelayanan Pajak.

7. Penyelesaian Permohonan Pengurangan dan Penghapusan Sanksi Administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

8. Penyelesaian Permohonan Pengurangan atau Pembatalan Ketetapan Pajak

yang Tidak Benar atas Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di Kantor Pelayanan Pajak.

9. Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi

Administrasi Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak. 10. Penyelesaian permohonan Perubahan Metode Pembukuan.

11. Layanan Permintaan Perubahan Tahun Buku Pertama.

12. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh Pasal 21. 13. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPh Pasal 22

Bendaharawan.

14. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemungutan

PPh Pasal 22 untuk Pedagang Pengumpul dan untuk Industri Tertentu. 15. Penyelesaian Izin Prinsip Pembebasan PPh Pasal 22 Impor.

16. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemungutan PPh

✵ ✶ 17. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemungutan PPh Pasal 22 Impor untuk Wajib Pajak yang Penghasilannya semata-mata

Dikenakan PPh yang Bersifat Final.

18. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemungutan PPh Pasal 22 atas Impor Emas Batangan untuk Ekspor Perhiasan Emas.

19. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemungutan PPh Pasal 23.

20. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemungutan PPh atas Bunga Deposito dan Tabungan serta Diskonto SBI yang diterima atau diproleh Dana Pensiun yang pendiriannya telah disyahkan oleh Menteri

Keuangan.

21. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemotongan PPh

atas Penghasilan dari Pengalihan Hak atas Tanah dan atau Bangunan. 22. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pemotongan PPh

atas Penghasilan dari Pengalihan Hak atas Tanah dan atau Bangunan bagi

Wajib Pajak Real Estate.

23. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pajak

Pertambahan Nilai (PPN).

24. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pajak Pertambahan Nilai (PPN) atas Penyerahan Barang Kena Pajak tertentu

✷6 25. Penyelesaian Permohonan Surat Ketetapan Bebas (SKB) Pajak Pertambahan Nilai atas Barang Mewah (PPnBM) atas Pembelian

Kendaraan Angkutan.

26. Pemberian Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN) di Kantor Pelayanan Pajak.

27. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPnBM atas Penyerahan Kendaraan Bermotor.

28. Layanan Permintaan Pemusatan PPN.

29. Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Materai Lunas dengan Mesin Teraan Materai.

30. Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Materai Lunas dengan Sistem Komputerisasi.

31. Penyelesaian Pemberian Izin Pembubuhan Tanda Bea Materai Lunas dengan Teknologi Percetakan.

32. Penyelesaian Permohonan Penambahan Deposit Mesin Teraan Materai.

33. Penyelesaian Permohonan Penambahan Deposit Teknologi Percetakan. 34. Penyelesaian Permohonan Penambahan Deposit Sistem Komputerisasi.

35. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Mesin Teraan ke Sistem Komputerisasi.

36. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Mesin

Teraan ke Teknologi Percetakan.

37. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Teknologi

✸ ✹ 38. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Teknologi

Percetakan ke Sistem Komputerisasi.

39. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Sistem Komputerisasi ke Mesin Teraan.

40. Penyelesaian Permohonan Pengalihan Saldo Bea Materai dari Sistem

Komputerisasi ke Teknologi Percetakan.

41. Penyelesaian Permohonan Pengurangan Anggaran PPh Pasal 25.

42. Penetapan Angsuran Pajak Penghasilan PPh Pasal 25 bagi Wajib Pajak Bank, Sewa Guna Usaha dengan Hak Opsi, Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD).

43. Pembuatan Surat Pemberitahuan Perubahan Besarnya Angsuran Pajak Penghasilan Pasal 25 (Dinamisasi).

44. Pembuatan SPMKP/ SPMIB yang hilang.

45. Penyelesaian Permohonan Pengembalian Pendahuluan Pajak Penghasilan (PPh) untuk Wajib Pajak Patuh.

46. Penyelesaian Permohonan Pengembalian Pendahuluan Pajak Pertambahan Nilai untuk Wajib Pajak criteria Tertentu khusus Wajib Pajak Patuh.

47. Penyelesaian Permohonan Kelebihan Pembayaran Pajak Bumi dan Bangunan (PBB).

48. Penyelesaian Permohonan Kelebihan Pembayaran BPHTB.

49. Penyelesaian Permohonan Pengurangan Pajak Bumi dan Bangunan (PBB) yang Terutang.

✺8 51. Penyelesaian Permohonan Pemindahbukuan (Pbk).

52. Penyelesaian Permohonan Pemindahbukuan (Pbk) ke Kantor Pelayanan

Pajak Lain.

53. Layanan Penyelesaian Permohonan Surat Keterangan Fiskal Wajib Pajak Non Bursa.

54. Penyelesaian Permohonan Kompensasi (Pemindahanbukuan) PBB/ BPHTB.

55. Penyelesain Permohonan Keberatan atas Penujukan Sebagai Wajib Pajak. 56. Penyelesaian Permohonan Pembetulan STB/ SKBKB/ SKBKBT atas

Permohonan Wajib Pajak.

57. Penyelesaian Pembetulan STB/ SKBKB/ SKBKBT Secara Jabatan. 58. Penyelesaian Permohonan Pembatalan SPPT/ SKP/ STP.

59. Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Penghapusan atau Pembatalan SKBKB/ SKBKBT/ STB di Kantor Pelayanan Pajak.

60. Pelaksanaan Putusan Gugatan atau Banding. 61. Penyelesaian Penghitungan Lebih Bayar (LB).

62. Penentuan Kembali Tanggal Jatuh Tempo Pembayaran Pajak Bumi dan Bangunan (PBB).

63. Penerbitan Surat Tagihan Pajak (STP).

64. Penerbitan SKBKB/ SKBKBT/ STB.

65. Penerbitan Surat Ketetapan Pajak atas Pajak Bumi dan Bangunan.

✻9 67. Penerbitan Surat Himbauan Pembetulan Surat Pemberitahuan (SPT). 68. Pemberian Bimbingan kepada Wajib Pajak.

69. Menjawab Surat yang Berkaitan dengan Konsultasi Teknis Perpajakan bagi Wajib Pajak.

70. Penyelesaian Permohonan Perubahan Metode Penilaian Persediaan.

71. Penetapan Wajib Pajak Patuh. 72. Pemutakhiran Profil Wajib Pajak.

73. Pelaksanaan Ekualisasi.

74. Pengusulan Pengusaha Kena Pajak Fiktif.

75. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak

yang Seharusnya Tidak Terutang.

76. Pentatausahaan Surat Keputusan pembetulan di Seksi Pengawasan dan

Konsultasi.

77. Pentatausahaan Surat Keputusan Keberatan/ Banding/ Pengurangan/ Pembetulan Ketetapan Pajak dan Surat Keputusan Pengurangan atau

Penghapusan Sanksi Administrasi di Seksi Pengawasan dan Konsultasi. 78. Penyusunan Estimasi Penerimaan Pajak per- Wajib Pajak.

79. Pelaksanaan Penelitian dan Analisis Kepatuhan Material Wajib Pajak. 80. Penerbitan Pengganti SPMKP/ SPMIB Pengganti karena Lewat Waktu/

Kadaluarsa.

✼ ✽ 82. Penerbitan Pengganti SPMKP/ SPMIB yang rusak/ salah (yang belum

didistribusikan).

9. Kelompok Jabatan Fungsional Pemeriksa & Penilai , mempunyai tugas:

Melakukan pemeriksaan atas kewajiban perpajakam, baik pemeriksaan rutin maupun pemeriksaan khusus sesuai penugasan dari Kepala Kantor.

Fungsional Penilai PBB bertugas melakukan penilaian atas objek PBB yang ada di wilayah KPP Pratama Sumedang, baik massal maupun individual

2.4 Aspek Kegiatan KPP Pratama Sumedang

KPP Pratama dibentuk dengan meleburkan tiga jenis kantor pelayanan yang ada sebelumnya, yakni Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), dan Kantor

Pemeriksaan Pajak (Karikpa). Meskipun terjadi penggabungan, tugas pokok dan fungsi yang melekat pada kantor-kantor tersebut tetap ada melalui

struktur baru pada KPP Pratama yang berbasis fungsi. Aspek aspek kegiatan KPP Pratama Sumedang antara lain :

1. Pelayanan dengan konsepone stop service

Yang dimaksud dengan one stop service adalah semua pelayanan berbagai jenis pajak mulai dari PPh, PPN, PPnBM, Pajak Tidak

Langsung lainnya, PBB dan BPHTB dilayani disini.

2. Pemberian informasi perpajakan

Memberikan informasi, penjelasan, penyuluhan dan asistensi perpajakan

✾ ✿ 3. Pendaftaran Wajib Pajak untuk memperoleh NPWP

Nomor Pokok Wajib Pajak yang selanjutnya disingkat dengan NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

4. Pengukuhan Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak adalah pengusaha (baik orang pribadi maupun

badan) yang telah memenuhi syarat Suntuk melakukan pemungutan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN). Apabila pengusaha telah dikukuhkan menjadi PKP maka dia berkewajiban

menerbitkan Faktur Pajak dan berhak memperhitungkan PPN yang telah dia bayar terhadap PPN yang dia pungut untuk disetorkan.

5. Perubahan data dan identitas Wajib Pajak

Perubahan data dan identitas Wajib Pajak dapat dilakukan berdasarkan permohonan Wajib Pajak maupun secara jabatan oleh petugas apabila

ada data Wajib Pajak yang mengalami perubahan baik nama, alamat tempat kedudukan dan atau tempat usaha, nomor telepon, jenis usaha,

status badan hukum, pergantian pengurus, serta data dan identitas Wajib Pajak lainnya.

6. Mutasi NPWP karena pindah domisili atau tempat kedudukan

❀ ❁ Pajak tidak diperkenankan memiliki dua atau lebih NPWP. Oleh karena itu apabila Wajib Pajak pindah domisili atau tempat kedudukan dari

wilayah KPP lama ke wilayah KPP lainnya maka Wajib Pajak tersebut tidak perlu membuat NPWP baru di KPP baru, cukup melakukan permohonan pindah sehingga NPWP tidak berubah, yang berubah

hanyalah KPP tempat Wajib Pajak tersebut terdaftar dan kewajiban perpajakannya pun akan dipindahkan ke KPP baru.

7. Penghapusan NPWP

NPWP dapat dihapuskan dalam hal :

a. Wajib Pajak orang pribadi yang sudah tidak memenuhi persyaratan

subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

b. Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena penghentian atau penggabungan usaha;

c. Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak

dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan;

d. Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya di Indonesia;

Sebelum dilakukan penghapusan NPWP, maka terhadap Wajib Pajak

❂❂ terutang dan belum dibayar agar dilunasi dulu sebelum kemudian NPWPnya dihapus.

8. Pencabutan pengukuhan PKP

Apabila Pengusaha Kena Pajak yang telah dikukuhkan pada suatu waktu ternyata tidak lagi memenuhi syarat sebagai PKP, maka pengusaha

tersebut dapat mengajukan permohonan pencabutan pengukuhan PKP. Sebelum pengukuhan PKP dicabut, terhadap PKP tersebut terlebih

dahulu dilakukan pemeriksaan.

9. Penerimaan Surat Pemberitahuan (SPT Masa dan Tahunan)

Berdasarkan self assessment system, Wajib Pajak diberi kewenangan

untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak-pajaknya. Sarana yang digunakan untuk menghitung,

memperhitungkan serta melaporkan pajak oleh Wajib Pajak disebut Surat Pemberitahuan (SPT). SPT terdiri dari SPT Masa dan SPT Tahunan. SPT Masa adalah SPT yang berisi perhitungan pajak dalam suatu masa/bulan

sedangkan SPT Tahunan berisi perhitungan pajak dalam suatu tahun pajak.

10. Pemeriksaan pajak

Sebagai konsekuensi pelaksanaan self assessment system maka perlu dilakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan

❃ ❄ 11. Penerimaan pelaporan pelunasan Surat Ketetapan Pajak (SKP)

Hasil dari pemeriksaan pajak dapat berupa Surat Ketetapan Pajak yang

menyebutkan jumlah pajak yang masih harus dibayar oleh Wajib Pajak yang harus segera dilunasi kemudian dilaporkan.

a. Penerimaan permohonan keberatan

Apabila berdasarkan hasil pemeriksaan terdapat pajak yang masih harus dibayar akan tetapi Wajib Pajak tidak setuju dengan jumlahnya,

maka Wajib Pajak berhak untuk mengajukan keberatan dengan membuat surat permohonan keberatan dilampiri dengan perhitungan jumlah pajak terutang menurut perhitungan Wajib Pajak.

b. Penerimaan permohonan pemindah bukuan

Pajak yang telah disetor atas nama satu Wajib Pajak terhadap satu

jenis pajak dapat dimintakan pemindah bukuan kepada atas nama Wajib Pajak yang lain atau jenis pajak yang lain.

c. Penerimaan permohonan mengangsur atau menunda pembayaran

pajak

Apabila karena satu atau beberapa hal Wajib Pajak tidak mampu

membayar pajak yang terutang maka Wajib Pajak tersebut diperbolehkan mengangsur atau menunda pembayaran pajak. Terhadap permohonan ini akan dilakukan penelitian oleh petugas

terhadap faktor-faktor yang menyebabkan Wajib Pajak tidak mampu melunasi pajaknya sekaligus untuk kemudian ditentukan apakah

❅ ❆ d. Penerimaan permohonan pengembalian kelebihan pembayaran pajak

(restitusi)

Apabila terjadi kelebihan pembayaran pajak, Wajib Pajak berhak meminta kembali kelebihan pembayaran pajaknya. Terhadap Wajib Pajak akan dilakukan pemeriksaan untuk mengetahui apakah ada

pajak yang masih harus dibayar sebelum kelebihan pajaknya bisa dikembalikan (direstitusi).

e. Penyitaan dan pencabutansita termasuk pemblokiran rekening

Berdasarkan Surat Ketetapan Pajak hasil pemeriksaan yang menyebutkan masih ada pajak yang masih harus dibayar dalam jangka

waktu tertentu belum dilunasi maka dapat dilakukan penyitaan terhadap aset Wajib Pajak termasuk pemblokiran rekening Wajib

Pajak di bank sebagai jaminan. Apabila dalam jangka waktu tertentu setelah penyitaan dan pemblokiran tersebut Wajib Pajak melunasi utang pajaknya maka penyitaan dan pemblokiran dicabut dan aset

yang disita dikembalikan. 12. Pelaksanaan lelang

Apabila dalam jangka waktu tertentu setelah penyitaan Wajib Pajak tidak juga melunasi utang pajaknya, maka terhadap aset yang disita dapat dilakukan pelelangan dan hasilnya digunakan untuk melunasi utang

❇6 13. Penerimaan pemberitahuan pembukuan dengan menggunakan komputer

Wajib pajak diperkenankan melaksanakan pembukuan dengan sistem

komputerisasi dengan terlebih dahulu memberitahukannya kepada KPP. 14. Penerimaan pemberitahuanperubahan tahun buku

Apabila Wajib Pajak melakukan perubahan tahun buku, Wajib Pajak

harus memberitahukannya kepada KPP. 15. Penerbitan Surat Keterangan Bebas(SKB)

Surat Keterangan Bebas adalah surat yang digunakan Wajib Pajak agar tidak dilakukan pemotongan atau pemungutan pajak oleh pihak ketiga yang apabila Wajib Pajak dilakukan pemotongan atau pemungutan

berpotensi adanya kelebihan pembayaran pajak. Sebelum SKB terbit, terlebih dahulu dilakukan penelitian oleh petugas.

16. Penetapan suatu daerah terpencil

KPP baik secara jabatan maupun karena permohonan Wajib Pajak, dapat menetapkan suatu daerah sebagai daerah terpencil yang memperoleh

fasilitas tertentu dibidang perpajakan. 17. Penerbitan Surat Keterangan Fiskal (SKF)

SKF berisi data pemenuhan kewajiban perpajakan Wajib Pajak untuk masa dan tahun tertentu. Umumnya SKF dipergunakan untuk memenuhi persyaratan saat hendak melakukan penawaran pengadaan barang dan

atau jasa untuk keperluan pemerintah. SKF diterbitkan apabila ada permohonan dari Wajib Pajak dengan terlebih dahulu dilakukan

❈ ❉ 18. Penerbitan dan pengawasan ijin pemberian meterai dengan mesin teraan

meterai

Dalam rangka menghemat waktu, tenaga dan biaya, Wajib Pajak yang dalam kegiatannya sering memberi meterai terhadap dokumen-dokumennya diperbolehkan menggunakan mesin teraan meterai dengan

terlebih dahulu meminta ijin kepada KPP.

19. Penerbitan dan pengawasan ijin pemberian meterai dengan sistem

komputerisasi

Selain menggunakan mesin teraan meterai, meterai juga dapat dicetak menggunakan sistem komputerisasi berdasarkan ketentuan yang telah

ditetapkan.

20. Penerimaan permohonan data baru Pajak Bumi dan Bangunan (PBB)

Di bidang PBB,self assessment systemditerapkan dengan cara pengajuan permohonan data PBB baru apabila Wajib Pajak memiliki objek PBB berupa tanah dan atau bangunan yang belum memiliki Nomor Objek

Pajak (NOP)

21. Pencetakan SPPT, STTS dan Salinan SPPT PBB

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang menyebutkan besarnya nilai objek pajak PBB beserta jumlah PBB yang harus dibayar dalam satu tahun. Surat Tanda Terima Setoran adalah surat

❊8 tertentu, Wajib Pajak dapat meminta salinan SPPT, misalnya apabila SPPT aslinya hilang.

22. Pemberian pengurangan pembayaran PBB

Terhadap Wajib Pajak tertentu dapat diberikan pengurangan pembayaran PBB, misalnya untuk para veteran perang dan pensiunan.

23. Penerimaan permohonan mutasi PBB

Mutasi PBB dilakukan apabila terjadi perubahan kepemilikan objek

pajak PBB. Mutasi dilakukan dengan mengganti identitas Wajib Pajak yang tercantum dalam SPPT PBB.

24. Pemecahan dan penggabungan SPPT PBB

SPPT PBB dapat dipecah apabila ada pengalihan sebagian objek pajak PBB dari pemilik objek pajak lama kepada pemilik yang baru.

Penggabungan SPPT dilakukan apabila ada dua atau lebih objek pajak PBB yang letaknya bersebelahan tapi dimiliki oleh satu orang Wajib Pajak

25. Administrasi dan verifikasi pembayaran BPHTB

Bea Perolehan Hak Atas Tanah dan atau Bangunan (BPHTB) adalah

pajak yang dibayar oleh Wajib Pajak yang menerima pengalihan hak atas tanah dan bangunan baik karena pembelian, hibah maupun warisan. Verifikasi pembayaran BPHTB dilakukan untuk memastikan BPHTB

yang disetor telah masuk ke kas negara. Verifikasi biasanya dilakukan dalam rangka pembuatan akta tanah dan atau bangunan oleh Wajib Pajak

39

❋● ❋❍ ❍❍

■❏ ❑❋●▲●▼●N ■❏ ◆●❖ ▼●N●●N ❖❏P◗●■ P●❖❘❏❖

❙❚❯ ❋❱❲❳ ❨❩■ ❬❭❳ ❪❫❳❨❳❳❨❖❬❴❵❳■ ❴❳ ❪❛ ❬❪

❜❝❞❡ ❢❣❤ ✐ ❝❢❥❦ ❤ ❥❞❥❦ ❥❞ ❧❡❢❣❥♠ ❧❝♥♦❥ ❜♥ ❥❦♣❝❦ q ❣ ❧❥❞ ♣r ♥ ❜❝❢❥s ❥❞❥❞ ❜❥♦❥❦ (❧❜❜) ❜♥ ❥♣❥✐ ❥ t❡✐❝q ❥❞✉, ✈❝❞❡❢❣❤ q❣♣❝✐✈❥♣❦❥❞ ✈❥q❥ ✇❣q❥❞✉ t❝❦ ❤ ❣ ❜❝❞✉❥①❥❤ ❥❞

q❥❞ ❧r ❞ ❤❡❢♣❥❤ ❣. ② ❥❢❥✐ ✈❝❢❥❦ ❤ ❥❞❥❥❞ ❦❝✉❣❥♣❥❞ ❧❡ ❢❣❥♠ ❧❝ ♥♦❥ ❜♥ ❥❦♣❝❦ ♣❝♥ ❤❝③❡ ♣ ✈❝❞❡❢❣❤ q ❣③ ❝♥❣❦❥❞ ✈❝❞✉❥♥❥♠❥❞ q❥❞ ③ ❣✐ ③ ❣❞✉❥❞ ✐ ❝❞✉❝❞ ❥❣ ❦❝✉❣❥♣ ❥❞ ③ ❣q ❥❞✉ t❝❦❤ ❣ ❜❝❞✉❥①❥❤ ❥❞q ❥❞❧r❞❤❡ ❢♣❥❤ ❣❤❝♠❥♥❣-♠❥♥❣.

❙❚❯ ❚❯■ ❴④❫ ❬❲u❴

❙❚❯ ❚❯❚ ❯■❬❨❩ ❬❴❛❱❳❨■ ❴④ ❫ ❬❲u❴

t❡❥♣❡ ❦❝✉❣❥♣❥❞ ✈❝♥❡ ❤ ❥♠❥❥❞ ❡❞♣❡❦ ✐ ❝❢❥❦ ❤ ❥❞❥❦ ❥❞ q❥❞ ❡ ❞ ♣❡❦ ✐❝❞⑤❥✈❥❣ ♣❡♦❡ ❥❞ ❞s ❥ ✐ ❝✐❣❢❣❦❣ ♣❥♣❥⑤❥♥❥❦ ❝♥♦❥ ❡ ❞ ♣❡ ❦ ✐❝❢❥❦❤ ❥❞❥❦ ❥❞ ✈❝❦ ❝♥♦❥❥❞ s ❥❞✉ ✐ ❝✐❣❢❣❦❣ ✈r ❢❥ ❦❝♥♦❥ ♣❝♣❥✈ s ❥❞✉ ❤❡ q ❥♠ q❣♣❝❞♣❡❦❥❞ ❤❡ ❥♣❡ ✈❝♥❡❤ ❥♠ ❥❥❥❞⑥ ②❝❞✉❥❞ ✐❝✐ ❣❢❣❦❣ ✈♥r❤❝q ❡ ♥ s ❥❞✉ ♦❝❢❥❤⑦ ✐❥❦❥ ❤ ❝♣❣❥✈ ✈❝♥❡ ❤ ❥♠❥❥❞ ♣❝♥❤ ❝③❡♣ ❥❦ ❥❞ q ❝❞✉❥❞ ✐❡ q ❥♠ ✐❝❞⑤❥✈❥❣♣❡ ♦❡❥❞q❥♥❣♣❥♥✉❝♣❡❤❥♠❥❞s ❥.

②❝⑧❣❞ ❣❤ ❣✈♥r ❤ ❝q❡♥✐❝❞❡♥❡ ♣●❴❲❱ ⑨④❫ ⑩❶ ❷ ❷❸❹❺ ❙ ❸❻, s ❥❣♣❡❼

❽❜♥r❤ ❝q❡♥❥q❥❢❥♠ ❤❡ ❥♣❡ ③❥✉❣❥❞❤❣❤ ♣❝✐s ❥❞✉ ✐ ❝♥❡✈❥❦❥❞♥❥❞✉❦ ❥❣❥❞ ♣❣❞q❥❦❥❞ s ❥❞✉ ✐ ❝❞s ❥❞✉❦❡ ♣ ③❝③ ❝♥❥✈❥ r♥❥❞✉ q❥❢❥✐ ❤❥♣❡ ❥♣❥❡ ③ ❝③❝♥ ❥✈❥ ③❥✉❣❥❞ s ❥❞✉ q❣♣❝♣❥✈❦ ❥❞❡ ❞ ♣❡ ❦ ✐ ❝❞ ♦❥✐ ❣❞❥✉❥♥❤❡❥♣❡ ❦❝✉❣❥♣❥❞ ❡ ❤ ❥♠ ❥ ❥♣❥❡ ♣♥ ❥❞❤ ❥❦❤ ❣q ❥✈❥♣ ♣❝♥♦❥q❣③ ❝♥❡ ❢❥❞✉❦ ❥❢❣q ❥❞q ❣❢❥❦ ❤ ❥❞❥❦ ❥❞❤ ❝⑤❥♥ ❥❤ ❝♥❥✉❥✐ .

Sedangkan pengertian prosedur menurut❑u❭⑨❳ ❲❱ ⑩❶ ❷ ❷❯ ❹ ❾ ❻ , yaitu :

40

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran negara untuk kepentingan umum berhubungan dengan tugas negara untuk pembiayaan penyelenggaraan pemerintahan .

Pengertian Pajak menurut ➴u➚➜ ➴➜➢➞u➷ dan ➬➜➶u➮➟➠ ➚➢y➱➝ ➜➠➜u

➲➙➳ ➳➙➸↕ ➺mengungkapkan bahwa :

41

✃❐❒❮ ❰❮ ÏÐ ÑÒyÓÔÕÖu y×ØÙÙ Ú ÛÜÝ Þ ❐ß à❒ àá àâ ãäãåãÞãæ ãçá ❐è ãé ãàè ❐❰àå❮ Ï : êëãäãå ì❐❰❮ â ãå ã❒â❮❒é ❮Ïã❒ è❐❰Þ ãá ã❰å ã❒í❒Þã❒é-í❒Þ ã❒é îæ ❐çâ❐ì❐❰ à❒Ïãçï ðã❒é á ❐èãé àã❒Þ àâãåãà❮ ❒ Ï❮ åâ ❐❒ ð❐Þàãã❒èã❰ ã❒éÞã❒äãá ãâ ❮ èæ àåñ.

ò ❐❰Þãá ã❰ åã❒ è ❐è ❐❰ãâã Þ❐ß à❒àá à â ãäãå ÞàãÏãáï ìãå ã Þ ãâãÏ Þàä❐æãá å ã❒ èãç ó ã âãäãå ãÞ ãæ ãç à❮❰ã❒❰ ãå ðãÏå ❐â ãÞã❒ ❐é ã❰ ãðã❒é è ❐❰á àß ãÏì❐ìãåá ãðã❒é Ï❐æ ãçÞ àãÏ❮❰ îæ ❐ç í❒Þã❒é-í❒Þ ã❒é, Þã❒ ÏàÞ ãå ãå ã❒ ì❐❒Þ ãâ ãÏ äãá ã Ïàìè ãæ è ãæ àå æ ã❒é á❮❒é, ì❐æ ãà❒å ã❒Þàé❮❒ãå ã❒❮ ❒ Ï❮ åâ❐❒é❐æ❮ ã❰ ã❒❒ ❐é ã❰ ã❮❒Ï❮åå ❐â ❐❒ Ïà❒éã❒❮ì❮ì.

ôõö õ ØõØ÷Õ øù úu û ÔüÔý

✃❐❒❮❰❮ Ï þÔÑÖú Ôùÿ × ØÙ Ù ô ÛØÝ ì❐❒ ð❐è❮ Ïå ã❒ è ãçó ã ß❮❒éá à âãäãå ãÞãæ ãç á ❐èãé ãàè ❐❰àå❮ Ï:

ê✁Þã Þ❮ã ß❮❒é á à âãäãåï ðãàÏ❮ ß❮ ❒éá à ✂ ✄☎ ✆✝✞✟ ✠✡ Þã❒ ß❮❒é á à ì❐❒é ãÏ❮❰ (✡✝ ✆ ✄☛✝ ✡✝☞☎) .

Sedangkan menurut Óú ✌ú ✍uÑÕú Ô ✎Ô✏ Ô✑✒ ×ØÙ ö Ù ÛØÚÝ menyatakan bahwa fungsi pajak adalah sebagai berikut:

Pada umumnya pajak dikenal dengan 2 macam fungsi pajak yaitu fungsi

✂✄☎✆✝✞✟✠✡dan✡✝ ✆✄ ☛✝ ✡✝☞ ☎ .

Berdasarkan kedua pernyataan diatas, maka penulis dapat menyimpulkan

42

1. ✓✔ ✕ ✖✗ ✘✙✚ ✛✜ ✢✣✤✥✦✧★ ✧✔ ✓✔✕✖✗ ✘✩✪✕✪✫ ✘✬✧✧✕

✓✔ ✕ ✖✗ ✘✙✚ ✛✜ ✢✣✤✥✦✬ ✪✕ ✔✫ ✔★✭ ✮✯✰✱ ✮✲✳ ✴✵✶ ✷ ✷✸✹✺ ✻✧✼ ✧✽ ✧✾ ✗✪✿ ✧✖✧✘✿✪✫✘❀✔★:

❁✓✔✕✖✗ ✘✙✚ ✛✜ ✢✣ ✤✥✦ ✧✫★✘✕❂ ✧❃ ✧❄✧❀✗ ✪✿ ✧✖✧✘✗✔ ✬✿✪✫ ✼ ✧✕✧✿✧✖ ✘❃✪✬ ✪✫✘✕★ ✧✾✔ ✕★✔❀ ✬✪✬✿✘✧❂ ✧✘❃✪✕✖✪✽✔✧✫✧✕-❃✪✕ ✖ ✪✽✔✧✫✧✕ ✕❂ ✧ .

Sedangkan menurut ❅✱❆✱ ❇❈ ✲✳✱ ✵✶ ✷ ✷✸✹✶✻ menyatakan bahwa fungsi

✦ ✢✜✚❉✢✦ ✢❊✛adalah sebagai berikut:

Pajak mempunyai fungsi ✙ ✚✛ ✜✢✣ ✤✥✦ artinya pajak merupakan salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pejak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan lain-lain .

Dari dua pengertian diatas, penulis dapat menyimpulkan bahwa fungsi

✙ ✚✛ ✜✢✣ ✤✥✦ adalah sebagai salah satu sumber penerimaan negara yang akan digunakan untuk membiayai pengeluaran negara, baik untuk pengeluaran rutin

maupun pembangunan.

2. Fungsi✦✢✜ ✚❉✢✦ ✢❊✛ atau fungsi mengatur

Fungsi✦✢✜ ✚❉✢✦ ✢❊✛menurut✭✮✯✰✱ ✮ ✲✳ ✴✵✶✷✷ ✸✹✺✻adalah sebagai berikut:

Fungsi mengatur (✦✢✜ ✚❉✢✦ ✢❊✛) artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

43

❋●❍■❏ ❑▲■❏ ▼ ●❏ ◆❖ ◆P ◗❘❙❚ ❯u ❱❘❲ ◗❳❨❘❩ ❘❲ ❬ ❭ ❪❙❚❘❫❴❵ ❛ ❛❜❝ ❞❡ ▼●❏❢■P■ ▲■❏ ❣■❤ ✐■❥◆❏❑❦❧♠♥♦ ♣q♥ ♠♥r s■ ❍■t■❤❦●❣■ ❑■❧❣●❖❧▲◆P:

✉✈■✇■ ▲❣●❖❥◆❏❑❦❧ ❦●❣■ ❑■❧ ■t■P ◆❏ P ◆▲ ▼●❏❑■P ◆❖ ■P■ ◆ ▼●t■ ▲❦■❏ ■ ▲■❏ ▲●❣❧ ✇■ ▲■ ❏ ❍❧❣❧❍■❏ ❑❦① ❦❧■t❍■❏●▲①❏①▼❧ .

Berdasarkan pengertian-pengertian diatas, penulis dapat menyimpulkan

bahwa fungsi ♠♥♦ ♣q♥ ♠♥r s yaitu untuk mengatur masyarakat ke arah yang dikehendaki oleh pemerintah. Pemerintah mengatur menggunakan pajak untuk

mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan

pemerintah dalam menjalankan pemerintahannya.

❜ ❭②❭❵ ❭ ❜③④❲⑤④❨⑥❳❘❲◗❘⑦❳⑧③❘⑦❘⑨

Menurut⑩❳⑥❳❶④❫❷❳❴❵❛❛ ❜❝❸❡definisi wajib pajak adalah sebagai berikut :

Wajib pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan

peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pungutan atau pemotong pajak tertentu .

Sedangkan menurut ⑩❳⑥❳ ❹❨❲ ❳❘u ❶❘❺ ❘❚ ❻ ❴❵❛②❛❝②❼ ❜❡ menyatakan bahwa wajib pajak adalah sebagai berikut:

Wajib Pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban sesuai dengan ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak dan pemotong pajak tertentu .

Berdasarkan kedua definisi diatas, penulis dapat menyimpulkan bahwa

44

❽❾ ❽❿➀ ❿➁➂ ➃➀➃➄ ❽❾ ❽➄➁➂ ➄➀ ➅➃ ➆➃ ➇ ❿➈➃ ➁➂ ➉➃➊➁ ➋➃ ➁ ➇❾ ❽➄➋ ➊➃ ➁ ❽❾ ➁➌❾➀ ❿➈➇➃ ➁➁➌➃ ➇❾ ➁❾➂➃ ➈➃. ➍➃ ➆➊➎ ➅ ➃ ➆➃ ➇➋ ➊➎➃➂➊ ❽❾ ➁ ➆➃➋➊ ➋ ➄ ➃, ➌➃➊➀➄ ❿ ➈➃ ➁➂ ➅ ➈➊➎➃➋ ➊ ➋➃ ➁ ➎➃➋ ➃ ➁➏ ➋ ➊ ❽➃ ➁➃ ➐➃ ➇➋➃ ➁➇❾ ➑➃ ➆➊➎➃ ➁➁➌➃➀❾➉➃ ➐➋➊➃➀➄➈❿➉❾ ➐➅ ❾ ➈➄➁➋ ➃ ➁➂-➄ ➁➋➃ ➁➂➃ ➁➅❾ ➈➅➃ ➆➃ ➇➃ ➁➒

➓➔→ ➔➣➔ ↔↕➙➛➜➙➝➞ ➟➠➛↕➠➡ ➠➢↕➙➛ ➜➤➠➥ ➟➦ ➠➛

➧➃ ➆➃ ➇➅❾ ➁➂ ➐➃➨ ➊➉➃ ➁❽❾ ➁➄➈➄ ➀ ➩➝➦y➫➠➛➭u y ➯➣ ➲➲ ➳➵ ➸➺ ➻ ➃➋ ➃➉➃ ➐➨ ❾➎➃➂➃➊➎❾ ➈➊ ➇➄ ➀:

➼➧➃ ➆➃ ➇➅ ❾ ➁➂➐➃➨ ➊➉➃ ➁➃➋➃➉➃ ➐➅ ➃ ➆➃ ➇➌➃ ➁➂➋➊ ➇❾ ➁➃ ➇➃ ➁➀❾ ➈➐➃➋➃➅➨ ➄➎➆❾ ➇➅➃ ➆➃ ➇➃➀ ➃➨ ➅ ❾ ➁➂➐➃➨ ➊➉➃ ➁➌➃➁➂ ➋ ➊➀❾ ➈➊ ❽➃ ➃➀➃➄ ➋ ➊➅❾ ➈ ❿➉❾ ➐ ➁➌➃ ➋ ➃➉➃ ❽ ➀➃ ➐➄ ➁➅ ➃ ➆➃ ➇➃➀➃➄ ➋ ➃➅➃➀ ➅ ➄➉➃ ➋➊ ➇❾ ➁➃ ➇➃ ➁➅➃ ➆➃ ➇➄➁➀➄➇➅❾ ➁➂ ➐➃➨➊➉➃ ➁➋ ➃➉➃ ❽➎➃➂ ➊➃ ➁➀➃ ➐➄➁➅➃ ➆➃ ➇➏➃➅ ➃➎➊ ➉➃ ➇❾ ➑➃ ➆➊➎➃ ➁➅➃ ➆➃ ➇➨ ➄➎➆❾ ➇➀➊➽➁➌➃➋➊ ❽➄➉➃➊➃➀➃➄➎❾ ➈➃ ➇ ➐➊ ➈➋ ➃➉➃ ❽➀➃ ➐➄ ➁➅➃ ➆➃ ➇ . Sedangkan ➫➟➞➟ ➾➙➥➚➟ ➯➣ ➲➲➓➵ ➸↔➻ menyatakan Pajak Pengahasilan (PPh) sebagai berikut:

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek

pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun

pajak .

Pengertian Pajak Penghasilan (PPh) menurut ➪u➭➠ ➪ ➠➝➢u➥ dan ➶➠➦u

➹➙➛ ➭➝y➘➡ ➠➛ ➠u ➯➣ ➲➲ ➣➵➴➻adalah sebagai berikut :

Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diperolehnya dalam satu tahun pajak .

Dari ketiga pengertian tersebut penulis menyimpulkan bahwa pajak

penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima oleh

45

➷➬➮ ➬➱➬ ✃❐❒❮❰ ❒ÏÐ ÑÒ ❮❐ÒÓ ÒÔ❐❒❮❰ÕÒÖ Ñ× Ò❮❐ÒÖ Ò×➱ ✃

ØÙÚ ÛÜ ÛÝ Û Þßàßá ÞÙ Üâã ßÝ Ûä ßÜ ÞßÝ ßä 25 åÙ Üæç æè éÑÐ Ñ êÏ ❮ÑÒu ëÒÕ Òìí & î×y éÕ Ò ìÒÐ Ñu ï➱ð➮ð ñ➮òó ôõßÛè æö

÷Þßàßá ÞÙ Ü âãßÝ Ûä ßÜ ÞßÝ ßä 25, åÙ Ü âßè æç èÙ Üè ßÜ â øÙ Ü âãÛè æÜ âßÜ ùÙÝ ßç Üõß ßÜ âÝ æç ßÜ ùæä ßÜ ßÜ õßÜâ ã ßçæÝ úÛù ßõßç ûäÙã üßàÛù Þßàßá Ý Ù ÜúÛç Û úßä ßå è ßã æ ÜùÙç àßä ßÜ .

Sedangkan ýÒ×uìþ ï➱ð➮ ➮ñ➷➮ÿ ô menyatakan perlakuan Pajak Penghasilan 25 bagi wajib pajak yang bergerak di bidang perbankan bahwa:

Besarnya angsuran Pajak Penghasilan dalam tahun pajak berjalan untuk setiap bulan yang harus dibayar sendiri oleh Wajib Pajak yang bergerak dalam bidang perbankan atau sewa dengan hak opsi adalah sebesar Pajak Penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut laporan keuangan triwulan terakhir yang disetahunkan dikurangi Pajak Penghasilan Pasal 24 yang dibayar atau terutang di luar negeri untuk tahun pajak yang lalu, dibagi 12 (dua belas) .

Berdasarkan kedua definisi diatas, Pajak Penghasilan Pasal 25 merupakan

angsuran pajak masa, dimana setiap bulannya Wajib Pajak harus melaporkannya,

tetapi bagi wajib pajak yang bergerak di bidang usaha perbankan dan sewa guna

usaha hanya setiap triwulan wajib melaporkan, dan perhitungannya disetahunkan.

➷➬➱ ❒Ô❮ÑÖ❐❒× ÒÔÖ Ò❮Ò Ò❮ê ❒ÏÓ Ò ❐Ï ÒÔÐ❒Ô

Adapun teknis pelaksanaan kerja praktek adalah :

1. Mendapatkan penjelasan umum tentang kepegawaian dan struktur

organisasi Kantor Pelayanan Pajak Pratama Sumedang. Informasi dan

penjelasan singkat mengenai sejarah perusahaan. Informasi dan penjelasan

tersebut diperoleh dari Bagian Umum.

46

3. ✁✂✄☎✆✝✆✝✞✆✝✆✟✆✠✡☛☞✆✠✆ ✌✍✎✆ ✄ ✏☞ ✎✡☛ ✆ ✞✡ 4. ✁✂✄☎✆✝✆✝✞✆✝✆✟✆✠✡☛☞✆✠✆ ✌✑✆ ✞✆ ✄

5. ✒ ✂✏✡ ✓✝ ✎✆ ✓✡✔✕ ✎✆✝✁✆ ✓ ✕✌✖ 6. ✑✂✗✆✠✆ ✎✘✙✝✙☎✙ ✚ ✛.

7. ✁✂✄ ✓✙✎✝✡ ✎✆ ✎✓✡✚-✆ ✎✓✡✚✜☎☎✙✕ ✄✝ ✒✂✚✎✂✓ ✂✄✝✆✝✡ ✢ ✂ 8. ✁✂✄ ✏✆ ✄✝✆ ✎✌✆ ✄✓✕ ✎✆✝✌ ✂✓ ✂✌ ✓✡ ✚✂✗✆✛✆ ✄✆ ✄

9. ✁✂✄ ✓✙✎✝✡ ✎ ✞✆✝✆ ✟✆✠✡☛ ☞✆✠✆ ✌ ✍✎✆ ✄✏ ☞✎✡☛✆ ✞✡ ✛✆ ✄ ✏ ✝ ✂✗✆ ✣ ✚✡✄ ✞✆ ✣ ✝ ✂✤✚✆✝

✝✡ ✄ ✏✏✆✗

10.✁✂✤ ☛ ✕✆✝☎✙✢✂✎✕✄✝ ✕✌☛ ✕ ✌ ✕✎ ✂✏✡ ✓✝ ✎✆ ✓✡✓ ✕✎✆✝✛✆ ✄ ✏☛ ✆ ✎✕.

11.✁✂✤ ☛✆ ✄✝ ✕✝ ✕✏✆ ✓✓ ✂✌ ✓✡☞ ✕✓✆✝✥✆✝✆✞✆ ✄✦✄✘✙✎✤✆ ✓✡✤✂✄✏✡ ✄✚✕✝✞✆✝✆

✧★✩ ★✪✫✬ ✭ ✮✯✰✱✲✳✬✴✲✬ ✵✶✱✵

✧★✩ ★✪★ ✪✴ ✲✷✭✱✸✲u✴✱✹✱✶✬✺✬✹✻ ✹✼✭✽✲✬✹✴✬✳ ✬✵✴✱✹✼ ✾✬ ✭ ✮✯✬✹✴✬ ✭✬ ✯✩✿❀✬✳✮❁ ✴✬ ✳✬✵❂✬✸✬✹❃✬✹✼ ❂✱✲✼✱✲✬ ✵✸✮❂ ✮✸✬✹✼✴✱✲❁✬✹✵✬✹

✜ ✄✏ ✓✕ ✎✆ ✄ ☞✆✠✆ ✌☞ ✂✄ ✏✣✆ ✓✡✗✆ ✄☞✆ ✓✆✗ 25 ✆ ✞✆✗✆ ✣✆ ✄ ✏ ✓✕ ✎✆ ✄☞✆✠✆ ✌☞ ✂✄ ✏✣✆ ✓✡✗✆ ✄ ✞✆✗✆✤ ✝✆ ✣✕ ✄ ✚✆✠✆ ✌ ☛✂✎✠✆✗✆ ✄ ✕ ✄✝ ✕ ✌ ✓✂✝✡✆✚ ☛✕✗✆ ✄ ✛✆✄✏ ✣✆ ✎✕ ✓ ✞✡☛ ✆✛✆ ✎ ✓ ✂✄ ✞✡ ✎✡ ✙ ✗✂✣ ✟✆✠✡☛ ☞✆✠✆ ✌ ✓ ✂☛✆ ✏✆✡✤ ✆ ✄✆ ✞✡✤✆ ✌ ✓✕ ✞ ✞✆✗✆✤ ☞✆ ✓✆✗ 25 ❄ ✄✞✆ ✄✏-❄ ✄ ✞✆ ✄ ✏ ❅✙✤✙✎ 7 ❆✆ ✣✕ ✄1983✝ ✂✄✝✆ ✄ ✏☞✆✠✆ ✌☞ ✂✄ ✏✣✆ ✓✡✗✆ ✄✓ ✂☛✆✏✆✡✤✆ ✄✆✝ ✂✗✆ ✣✞✡ ✕☛ ✆ ✣✝ ✂✎✆ ✌ ✣✡ ✎✞ ✂✄✏✆ ✄ ❄ ✄ ✞✆ ✄ ✏-❄✄ ✞✆ ✄✏❅✙✤✙✎ 17 ❆✆ ✣✕ ✄❇❈❈ ❈.

47

▲▼◆❖P ◗❘ ❙❚◗◆ ▲◗❘◗❚ 24 ❯◗ ◆❖ ❱ ❙❲ ◗ ❯◗❳ ◗❨ ◗❩❨ ▼❳ ❩❨ ◗◆❖ ❱ ❙❚❩◗❳ ◆▼❖▼❳ ❙ ❩ ◆❨❩ ❬ ❨ ◗P❩◆❭ ◗❪◗❬ ❯◗◆❖ ❚◗❚❩❫ ❱❙❲◗❖ ❙ 12 (❱❩ ◗❲ ▼❚◗❘).

❴❭ ◗❲❙❚◗❵ ◗❪❙❲ ▲◗❪◗❬❨▼❳ ❛ ◗❘❩ ❬ ❵ ◗❪❙❲ ▲◗❪◗❬❲◗❳❩❫❛◗❬◗❲▼❘◗❳◆ ❯◗◗◆❖ ❘❩❳◗◆ ▲◗❪◗❬ ▲▼◆❖P◗❘ ❙❚◗◆ ▲◗❘ ◗❚ 25 ❩ ◆❨❩ ❬ ❨❳ ❙❜❩❚◗◆ ❭ ▼❳ ❨ ◗❛ ◗ ◗❱ ◗❚◗P ❪❩ ❛ ❚◗P ▲◗❪◗❬ ▲▼◆❖P ◗❘ ❙❚◗◆❯◗◆❖ ❱ ❙P ❙❨❩◆❖❲▼❳ ❱ ◗❘ ◗❳ ❬◗◆❭ ▼◆ ▼❳ ◗❭◗◆❨ ◗❳❙❝❩❛ ❩❛◗❨ ◗❘❭▼❳ ❬❙❳◗◗◆❚◗❲◗ -❳ ❩❖ ❙ ❝❙❘❬ ◗❚ ❨❳ ❙❜❩❚◗◆ ❭▼❳❨ ◗❛◗ ❯◗ ◆❖ ❱❙❘ ▼❨ ◗P❩◆❬ ◗◆❫ ❱ ❙❲ ◗❖ ❙ 12 (❱❩ ◗ ❲▼❚◗❘). ❵ ◗❪❙❲ ▲◗❪◗❬ ❲ ◗❳ ❩ ◗❱ ◗❚◗P ❵◗❪❙❲ ▲◗❪◗❬ ❞❳◗◆❖ ❭❳❙❲ ◗❱ ❙ ❱◗◆ ❲◗❱◗◆ ❯◗◆❖ ❲ ◗❳❩ ❭▼❳❨ ◗❛◗ ❬◗❚❙ ❛▼❛❭▼❳❞ ❚▼P ❭▼◆❖P ◗❘ ❙❚◗◆ ❱◗❳❙ ❩ ❘ ◗P◗ ◗❨ ◗❩ ❭▼❬ ▼❳ ❪◗◗◆ ❲▼❲ ◗❘ ❱ ◗❚◗❛ ❨ ◗P ❩◆ ❭◗❪◗❬ ❲▼❳ ❪◗❚◗◆❡

▲❳❞❘▼❘ ❭ ▼◆ ▼❨ ◗❭ ◗◆ ◗◆❖ ❘❩ ❳ ◗◆ ▲▲P ▲◗❘ ◗❚ 25 ❱◗❳ ❙ ◗❜◗❚ ❘ ◗❛❭◗❙ ❘ ▼❚▼❘ ◗❙, ❲▼❳ ❱ ◗❘ ◗❳❬◗◆ Standard Operating Procedures ❢ ❙❳ ▼❬❨❞ ❳ ◗❨ ❣ ▼◆❱ ▼❳ ◗❚ ▲◗❪◗❬ ❤❞ ✐ ❥▲▲70-0042, ❱ ◗❭ ◗❨❱ ❙❩❳ ◗ ❙❬◗◆❘ ▼❲ ◗❖◗❙❲ ▼❳ ❙❬❩ ❨ :

❴.❢▼❘ ❬❳ ❙❭ ❘ ❙

▲❳❞❘▼❱❩❳ ❞❭▼❳ ◗❘ ❙ ❙◆❙ ❛▼◆❖❩ ❳ ◗❙❬ ◗◆ ❨ ◗❨ ◗ ❦◗❳◗ ❭ ▼◆ ▼❨ ◗❭ ◗◆ ◗◆❖❘❩ ❳ ◗◆ ▲◗❪◗❬ ▲▼◆❖ P ◗❘ ❙❚◗◆▲◗❘◗❚ 25 ❩◆❨❩❬❜◗❪❙❲❭ ◗❪ ◗❬❧ ◗◆❬❫♠ ▼❜◗♥❩◆◗♦❘ ◗P◗❱▼◆❖ ◗◆ ♣◗❬q❭ ❘ ❙, ❧ ◗❱ ◗◆♦❘ ◗P◗r❙❚❙❬❤▼❖ ◗❳ ◗❱ ◗◆❧◗❱ ◗◆♦❘ ◗P ◗r❙❚❙❬❢ ◗▼❳◗P ❡ ❧.❢ ◗❘ ◗❳ ♣❩ ❬❩❛

❥▼❭❩ ❨❩ ❘ ◗◆ r▼◆❨ ▼❳❙ ❥▼❩ ◗◆❖ ◗◆ s▼❭ ❩❲❚❙❬ t◆❱❞ ◆ ▼❘❙◗ ❤❞❛ ❞❳ 522/❥r ❥.04/2000 ❨ ◗◆❖ ❖ ◗❚ 14 ❢ ▼❘▼❛ ❲ ▼❳ 2000 ❨ ▼◆❨ ◗◆❖ ▲▼◆❖P❙❨❩ ◆❖ ◗ ◆

48

✇①② ③④ ⑤⑥⑦ ⑥ ⑧① ⑨⑩①②⑩④ ⑤ ❶⑩.❷ ❶⑩.❷ ❶ ❸①❹④ ⑩④ ⑤⑥② ❺①② ⑩①⑨ ❻ ❸①④ ⑥②③⑥② ❼❽❾ ❽⑨ 84/❸❺❸.03/2002

❿.✇❻⑦ ⑥➀➁⑥②③⑧① ⑨➀⑥ ❻⑩

1. ❸①❹ ⑥➂⑥ ❸⑥② ⑩ ❽⑨ ✇①➂⑥➁⑥② ⑥② ✇⑥➃⑥➀ ⑤①➂⑥➀④ ❹❻❾❹❻②⑥② ❻②⑤⑩⑥②⑤❻ ➄①⑨ ⑩⑥② ③ ③④②③

➃⑥ ➅⑥➄⑥⑩⑥ ⑤➀ ①➄❻➃⑥➀ ⑥②➁⑥②③❷ ❻➀①➂④⑥ ⑨➀⑥②❷ ❻❸⑥②⑩ ❽⑨✇①➂⑥➁⑥② ⑥②✇⑥➃⑥➀

2. ❸①❹ ⑥➂⑥ ➆①➀⑤ ❻ ✇①②③⑥ ➅⑥ ⑤⑥② ❷⑥② ❸ ❽② ⑤④➂⑩⑥ ⑤❻ ⑤①➂⑥➀ ④ ➀①❹ ⑥➂⑥ ⑤①➀ ⑤ ❻ ⑥➀⑥②

➄①⑨➀❽❽⑨ ❷❻② ⑥ ⑤❻ ❷①② ③⑥② ⑥②③③❽⑩⑥② ➁⑥, ➁⑥ ❻⑩④ ➇➈➈❽④ ②⑩ ➉①❹ ①⑨① ⑤①②⑩⑥⑩ ❻➊① ④ ②⑩④ ➀ ❹ ①②①⑩⑥❹ ⑥②⑥② ③ ⑤④ ⑨⑥② ✇✇⑦ ✇⑥ ⑤⑥➂ 25

3. ➇➈➈❽④② ⑩ ➉①❹⑨ ① ⑤①②⑩⑥⑩ ❻➊① ❾①➂⑥➀④ ➀⑥② ❹ ①② ①➂❻⑩ ❻⑥② ⑩①⑨ ⑦⑥ ❷⑥❹ ❷⑥⑩⑥-❷⑥⑩⑥

➀ ①④⑥②③⑥②❷⑥⑨ ❻➋⑥➃❻➄ ✇⑥➃⑥➀

4. ✇①➂⑥➀⑤⑥② ⑥ ➆①➀⑤❻ ✇①➂⑥ ➁⑥② ⑥② ❾①②③❻②❹ ④⑩ ❷⑥⑩⑥-❷⑥⑩⑥ ❷⑥⑨ ❻ ➋⑥➃❻➄ ✇⑥➃⑥➀ ⑤①➄①➂④❾

❷ ❻➂⑥②➃④ ⑩➀⑥②➀①⑤①➀⑤ ❻✇①② ③⑥ ➅⑥ ⑤⑥②❷⑥②❸ ❽②⑤④➂⑩⑥ ⑤ ❻

5. ✇①⑩④③⑥ ⑤ ⑧①❾ ❹⑥⑩ ✇①➂⑥➁⑥② ⑥② ⑧①⑨❹ ⑥ ❷④ ❾ ①②① ⑨ ❻❾⑥ ❷⑥⑩⑥-❷⑥⑩⑥ ➁⑥②③ ❷ ❻➄①⑨❻➀⑥②

❽➂①⑦➋⑥➃❻➄✇⑥➃⑥➀ 6. ➋⑥➃❻➄ ✇⑥➃⑥➀

➌. ➌❽➀ ④❾ ①②➁⑥②③➌❻⑦ ⑥ ⑤❻➂➀⑥②

➌⑥➂⑥❾ ❹①➂⑥➀⑤⑥②⑥⑥② ② ➁⑥ ⑩①⑨❷⑥❹ ⑥⑩ ➄①➄①⑨ ⑥❹⑥ ❷❽➀④ ❾①② ➁⑥② ③ ⑥➀ ⑥② ❷❻⑦ ⑥ ⑤❻➂➀ ⑥② ➀ ①⑩ ❻➀⑥❹ ⑨ ❽ ⑤① ⑤❹ ①② ①⑩⑥❹⑥②⑥②③⑤④⑨ ⑥②✇✇⑦❹⑥ ⑤⑥➂ 25 ⑩①➂⑥⑦❷❻➂⑥➀⑤⑥② ⑥➀⑥②➍➁⑥ ❻⑩④➎

1. ➏④ ➀⑩ ❻✇①②①⑨ ❻❾ ⑥⑥② ➆④⑨ ⑥⑩ (➏ ✇➆)

49

➑➒➓➔ →➣ ↔↕➙➔➛ ↔➔ ➜➝

1. ➞➝➜➟➠ ➓ ➝➜➝➡ ➢↔➤ ➥➝➢➦➝➟ ➡➝➤ ➧➛➨➓ (➙➤ ➩➙➡ ➞➝➜➟➠ ➓ ➝➜➝➡ ➫ ➭➯➲/➫ ➭➯➳)

➝➩➝➙➵ ➝➦→➔ ➝➤➸➔➟ ➞➙ ➺ ➝➤➝➤(➙➤➩➙➡➞➝➜➟➠ ➓ ➝➜➝➡➫➝➤➡) ➡↔➛ ➝➤➩→➔➓ ↔➺ ➝➥➝➤➝➤ ➓ ➝➜➝➡➢↔➺ ➝➺➙➟➸↔➢➦➝➩➓↔➺ ➝➥➝➤➝➤➸ ↔➔➦➝↕➙ ➒

2. ➓ ↔➩➙ ➻ ➝➣ ➸↔➢➦➝➩ ➓ ↔➺ ➝➥➝➤➝➤ ➸↔➔➦➝↕➙ ➢↔➤↔➔➟➢➝ ➣ ➙➔ ➝➩ ➦↔➔➢→➼ →➤➝➤

➡↔➢➙↕➟➝➤ ➢↔➤↔➺➟ ➩➟ ➡↔➺ ↔➤➻➡➝➦➝➤ ➦↔➔➣➥➝➔➝➩➝➤➤ ➥➝ ➣ ↔➣➙➝➟ ↕ ↔➤➻ ➝➤ ➡↔➩↔➤ ➩➙➝➤➒ ➳➝➺ ➝➢ ➼ ➝➺ ➣ ➙➔ ➝➩ ➦↔➔➢→➼ →➤➝➤ ➠↔➣ ↔➔➩➝ ➦↔➔➣➥➝➔ ➝➩➝➤ ➤ ➥➝ ➠↔➺➙➢ ➺ ↔➤➻➡➝➦, ↕➟➼➟ ➢➠➝➙ ➡↔➦➝↕ ➝ ➞➝➜➟➠ ➓ ➝➜➝➡ ➙➤ ➩➙➡ ➢↔➺ ↔➤➻➡➝➦➟➤ ➥➝. ➳➝➺ ➝➢ ➼ ➝➺ ➣ ➙ ➔ ➝➩ ➦↔➔➢→ ➼→➤➝➤ ➠↔➣ ↔➔➩➝ ➦↔➔➣➥➝➔➝➩➝➤➤ ➥➝ ➣ ➙ ↕ ➝➼ ➺ ↔➤➻➡➝➦➽ ➓ ↔➩➙ ➻ ➝➣ ➸↔➢➦➝➩ ➓ ↔➺ ➝➥➝➤➝➤ ➸ ↔➔➦➝↕➙ ➢↔➤ ➾↔➩➝➡ ➫➓➚ ↕ ➝➤ ➵➓➨➳. ➫➓➚ ↕➟➣ ↔➔ ➝➼➡➝➤ ➡↔➦➝↕➝ ➞➝➜➟➠ ➓ ➝➜➝➡ ➣ ↔↕ ➝➤➻➡➝➤ ➵➓➨➳ ↕➟➻ ➝➠➙➤➻➡➝➤ ↕ ↔➤➻➝➤ ➣ ➙➔➝➩ ➦↔➔➢→➼ →➤➝➤ ➠↔➣ ↔➔➩➝ ➡↔➺ ↔➤➻➡➝➦➝➤➤ ➥➝. ➓ ↔➩➙➻➝➣ ➸↔➢➦➝➩ ➓ ↔➺ ➝➥➝➤➝➤ ➸ ↔➔➦➝↕➙ ➡↔➢➙↕➟➝➤ ➢↔➔ ↔➡➝➢ ➣ ➙ ➔ ➝➩ ➦↔➔➢→ ➼→➤➝➤ ↕ ➝➤ ↕➟➺ ➝➤➜➙➩➡➝➤ ↕↔➤➻ ➝➤ ➢↔➤↔➔➙➣➡➝➤ ➣ ➙➔ ➝➩ ➦↔➔➢→ ➼→➤➝➤➠↔➣ ↔➔➩➝➡↔➺ ↔➤➻➡➝➦➝➤ ➤ ➥➝➡↔➦➝↕ ➝➪ ➶➶➹ ➘➴ ➷➬➮➱ ✃➮❐ ➮➴ ➷❒ ➷❮➮v . 3. ➪➶➶➹➘➴ ➷ ➬➮➱ ✃➮❐ ➮➴ ➷❒ ➷❮v➮ ➢↔➢➠➙➝➩↕ ➝➤ ➢↔➤➝➤↕ ➝➩➝➤➻ ➝➤➟➵ ➝➦→➔ ➝➤ ➓ ↔➤↔➺➟ ➩➟➝➤

➓ ↔➤↔➤ ➩➙➝➤ ➫↔➣ ➝➔➤ ➥➝ ➓➓ ➼ ➓ ➝➣ ➝➺ 25 ➡↔➢➙ ↕➟➝➤ ➢↔➤ ➥↔➔ ➝➼➡➝➤➤ ➥➝ ➡↔➦➝↕ ➝ ➛ ↔➦➝➺ ➝➚↔➡➣➟➓ ↔➤➻ ➝❰ ➝➣ ➝➤↕ ➝➤➛ →➤➣ ➙ ➺➩➝➣➟.

4. ➛ ↔➦➝➺ ➝ ➚↔➡➣➟ ➓ ↔➤➻ ➝❰ ➝➣ ➝➤ ↕ ➝➤ ➛ →➤➣ ➙➺➩➝➣➟ ➢↔➤↔➺➟ ➩➟ ↕➝➤ ➢↔➤➝➤↕ ➝➩➝➤➻➝➤➟

50

5. ÏÐÑÒÓÒ ÏÒ ÔÕÖ ×Ø ÐÓÒ ÙÒ ÔÒ ÔØÒÚÒÛ Ü ÐÔ ÙÐÕÝÚÝ Þ ßÒ Ô Ü ÐÔÒ ÔßÒÕÒ ÔàÒ ÔÞ áÒ ÑÖ ×Ò Ô

Ø ÐÔ ÐÓÞÕÞÒ Ô Ø ÐÔÐÔÕÝÒ Ô âÐãÒ ×Ô ÙÒ ØØä ØÒãÒÓ 25 Û ÐÜÝß ÞÒ Ô Ü ÐÔàÐÜåÒÓÞÛÒ Ô Ô ÙÒ Û ÐÑÒß Ò ÏÐÑÒÓÒ æÐÛãÞ Ø ÐÓÒÙÒ ÔÒ Ôç èÒÓÒ Ü äÒÓ ÏÐÑÒÓÒ ÏÒ ÔÕÖ ×ÕÞßÒÛÜ ÐÔ ÙÐÕÝÚÝ Þ áÒ ÑÖ×Ò ÔØ ÐÔ ÐÓÞÕÞÒ Ôé êëëì íî ïðñò óñ ôñî ïõ ïövñ äÒ ×Ýã Ü ÐÜÑ Ð×åÒÞÛ Þß ÖÛ Ý Ü ÐÔß Þ ÜÒÛãÝß ç

6. ÏÐÑÒÓÒ æÐÛãÞ Ø ÐÓÒÙÒ ÔÒ Ô ÜÐÔ Ð×Þ ÜÒ áÒ ÑÖ×Ò Ô Ø ÐÔÐÓÞÕÞÒ Ô Ø ÐÔ ÐÔÕÝ Ò Ô

âÐãÒ×Ô ÙÒØØä ØÒãÒÓ 25 ß Ò ÔÜ ÐÔÝ àÒãÛ Ò ÔØ ÐÓÒÛãÒ ÔÒ æÐÛãÞØÐÓÒ ÙÒ ÔÒ ÔÝ ÔÕÝÛ Ü ÐÔ÷ÐÕÒÛæÝ ×ÒÕØ ÐÜå Ð×ÞÕÒäÝÒ ÔâÐãÒ × Ô ÙÒøÔàãÝ ×Ò ÔØØäØÒãÒÓ 25.

7. Ø ÐÓÒÛãÒ ÔÒ æÐÛãÞ Ø ÐÓÒ ÙÒ ÔÒ Ô Ü ÐÔ÷ÐÕ ÒÛ Û Ö ÔãÐÑ æÝ ×ÒÕ Ø ÐÜå Ð×ÞÕÒäÝ Ò Ô

âÐãÒ×Ô ÙÒ øÔàãÝ×Ò Ô ØØä ØÒãÒÓ 25 Û ÐÜÝß ÞÒ Ô Ü ÐÔÙÐ ×ÒäÛ Ò Ô Ô ÙÒ ÛÐÑÒßÒ ÏÐÑÒÓÒæÐÛãÞØ ÐÓÒÙÒ ÔÒ Ô

8. ÏÐÑÒÓÒ æÐÛãÞ Ø ÐÓÒÙÒ ÔÒ Ô ÜÐÔ ÐÓÞÕÞ ßÒ Ô Ü ÐÜÒ ×Òù Û Ö ÔãÐÑ æÝ ×ÒÕ

Ø ÐÜ åÐ×ÞÕÒäÝÒ Ô âÐãÒ ×Ô ÙÒ øÔàãÝ ×Ò Ô ØØä ØÒãÒÓ 25 Û ÐÜÝß ÞÒ Ô Ü ÐÔÐ×ÝãÛÒ Ô Ô ÙÒÛÐÑÒß Ò ÏÐÑÒÓÒÏÒ ÔÕÖ ×Ø ÐÓÒ ÙÒ ÔÒ ÔØÒÚÒÛç

9. ÏÐÑÒÓÒ ÏÒ ÔÕÖ × Ø ÐÓÒÙÒ ÔÒÔ ØÒÚÒÛ ÜÐÔ ÙÐÕÝ ÚÝ Þ ß Ò Ô Ü ÐÔÒ ÔßÒÕÒÔà Ò ÔÞ æÝ×ÒÕ

Ø ÐÜ åÐ×ÞÕÒäÝÒ ÔâÐãÒ ×Ô ÙÒøÔàãÝ ×Ò ÔØØäØÒãÒÓ 25.

10.æÝ×ÒÕ Ø ÐÜå Ð×ÞÕÒäÝÒ Ô âÐãÒ ×Ô ÙÒ øÔàãÝ ×Ò Ô ØØä ØÒãÒÓ 25 ß ÞÕÒÕÒÝãÒäÒÛÒ Ô ßÞ