PENGARUH PENGETAHUAN PAJAK DAN SANKSI ADMINISTRASI PERPAJAKAN TERHADAP KEPATUHAN PAJAK PENGARUH

(Survey Pada Kantor Pelayanan Pajak Pratama Sukabumi) DEVY FITRIYANI

UNIVERSITAS KOMPUTER INDONESIA ABSTRACT

The phenomenon that occurs is still low public knowledge about tax knowledge in society. Still too low sanction tax administration so that taxpayers often late in delivering SPT and still a lack of awareness in paying taxes.

The purpose of this study was to determine the effect of the tax knowledge of tax compliance and to determine sanctions againts to tax compliance administration taxation on KPP Pratama Sukabumi.

These results indicate that kwowledge of tax positive significant effect on tax compaliance and tax administration influetial significant sanctions against tax compalince in KPP Pratama Sukabumi.

Keywords : knowledge of tax, penalty tax administration and tax compliance.

1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2009).Berdasarkan definisi tersebut bisa dikatakan bahwa pajak tidak hanya digunakan untuk membiaya tugas-tugas dan aktivitas kenegaraan pemerintah melainkan juga digunakan untuk membayar pengeluaran umum yang mempunyai kaitan langsung dengan masyarakat seperti penyediaan fasilitas umum (Mardiasmo, 2009).

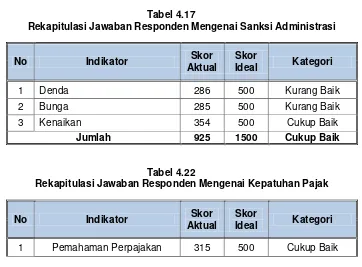

Menurut (Siti Kurnia Rahayu,2010:213) menyebutkan bahwa sanksi administrasi perpajakan dapat berupa denda, bunga dan kenaikan. Akan tetapi dengan kenyataan dilihat dari Fenomena keterlambatan penyerahan SPT terjadi lantaran tidak terlampau besarnya sanksi administrasi berupa denda bagi WP (Darmin Nasution, 2009).

1.2 Rumusan Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh pengetahuan pajak terhadap kepatuhan pajak

2. Seberapa besar pengaruh sanksi administrasi perpajakan terhadap kepatuhan pajak. 1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk menganalisa dan menjelaskan Pengaruh Pengetahuan Pajak dan Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh pengetahuan pajak terhadap kepatuhan pajak pada KPP Pratama Sukabumi..

2. Untuk mengetahui pengaruh sanksi administrasi perpajakan terhadap kepatuhan pajak pada KPP Pratama Sukabumi.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1.4.2 Kegunaan Akademis 1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Pengetahuan Pajak dan Sanksi Administrasi Perpajakan Terhadap Kepatuhan Pajak.

2. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan dan juga memperoleh gambaran langsung tentang Pengaruh Pengetahuan Pajak dan Sanksi Administrasi Perpajakan Terhadap Kepatuhan Pajak pada KPP Pratama Sukabumi..

3. Bagi Peneliti Lain

Penelitian ini dapat menjadi bahan refrerensi untuk perbaikan atau pengembangan materi bagi peneliti lain yang ingin mengkaji di bidang atau masalah yang sama.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRANDAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pengertian Pengetahuan

Menurut Kamus Besar Bahasa Indonesia 2010, Pengetahuan adalah sesuatu yang diketahui berkaitan dengan proses pembelajaran. Proses belajar ini dipengaruhi berbagai faktor dari dalam seperti motivasi dan faktor luar berupa sarana informasi yang tersedia serta keadaan sosial budaya.

2.1.1.1Pengertian Pajak

Menurut P.J.A. Adriani dalam Siti Kurnia Rahayu (2010:22) pengertian pajak adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang

wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang

2.1.1.2 Sanksi Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2010:213) bahwa sanksi administrasi perpajakan dapat berupa :

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pelaporan.

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak.

c. Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material.

2.1.1.3 Kepatuhan Pajak

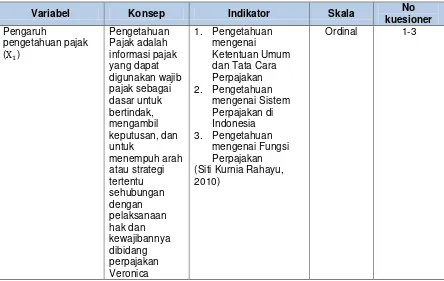

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak dalam Siti Kurnia Rahayu (2010 : 138) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi di mana :

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-rundangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunya. 2.2. Kerangka Pemikiran

berdampak positif terhadap pemahaman dan kesadaran wajib pajak dalam membayar pajak (Safri Nurmantu, 2010).

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo,2006:47)

Sesungguhnya tidak diperlukan suatu tindakan apabila dengan rasa takut dan ancaman hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya perasaan takut tersebut merupakan alat pencegah ampuh untuk mengurangi peyelundupan pajak atau kelalaian pajak jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya (Mohammad Zain 2007:35).

Dengan mengutamakan kepentingan Negara diatas kepentingan pribadi akan memberikan keikhlasan wajib pajak untuk patuh dalam kewajiban perpajakannya. Pentingnya aspek pengetahuan perpajakan bagi wajib pajak ini sangat mempengaruhi sikap wajib pajak terhadap sistem perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui sistem perpajakan suatu Negara yang dianggap adil (Siti Kurnia Rahayu,2010:29).

2.2 Hipotesis

Berdasarkan kerangka pemikiran diatas dan dukungan teori yang ada maka penulis membuat hipotesis sebagai berikut :

H1 : Pengaruh pengetahuan pajak berpengaruh terhadap kepatuhan pajak. H2 : Sanksi administrasi perpajakan berpengaruh terhadap kepatuhan pajak. III METODE PENELITIAN

3.1 METODE PENELITIAN

“Metode penelitiandidefinisikan sebagai suatu kegiatan ilmiah yang terencana,

terstruktur, sistematis, dan memiliki tujuan tertentu baik praktis maupun teoritis. Dikatakan sebagai kegiatan ilmiah karena penelitian dengan aspek ilmu pengetahuan dan teori. Terencana karena penelitian harus direncanakan dengan memperhatikan

waktu, dana, aksesibilitas terhadap tempat dan data”.

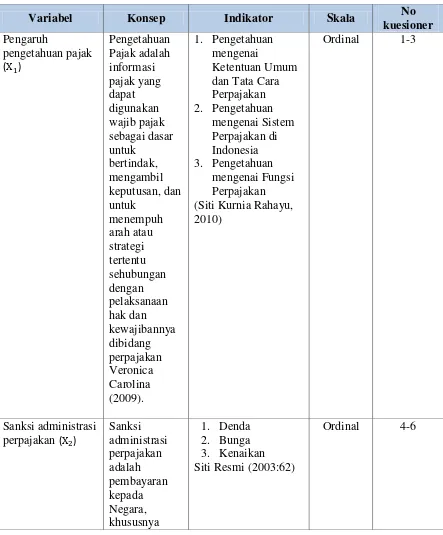

3.2 Operasionalisasi Variabel

Menurut (Husein Umar, 2002:233) definisi dari operasionalisasi variabel adalah :

“Penentuan suatu construct sehingga ia menjadi variabel atau variabel- variabel yang dapat diukur. Definisi oprasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam mengoprasionalisasikan constructsehingga memungkinkan peneliti lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama atau mencoba untuk mengembangkan cara pengukuran construct yang lebih baik”. Operasionalisasi variabel dapat dilihat pada gambar 3.1.(terlampir)

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Jenis data yang digunakan dalam penelitian mengenai “Pengaruh Pengetahuan Pajak dan Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak” adalah data primer.

Menurut Istijanto (2009:44) definisi data primer adalah :

3.3.2Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis untuk mendapatakan dan mengumpulkan data adalah metode survei.

Menurut Sugiyono(2012:6), metode survei didefinisiskan sebagai berikut:

“Metode survei digunakan untuk mendapatakan data dari tempat tertentu yang ilmiah (bukan buatan), tetapi peneliti melakukan pengumpulan data, misalnya dengan

mengedarkan kuesioner”.

3.3 Populasi, Sampel dan Tempat serta waktu penelitian 3.4.1 Populasi

Populasi dari penelitian ini adalah wajib pajak yang terdapat di KPP Pratama Sukabumi ini adalah 92595 wajib pajak.

3.4.2 Sampel

Menurut Sugiyono (2012:81), sampel didefinisikan sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

3.4.3 Tempat dan Waktu Penelitian

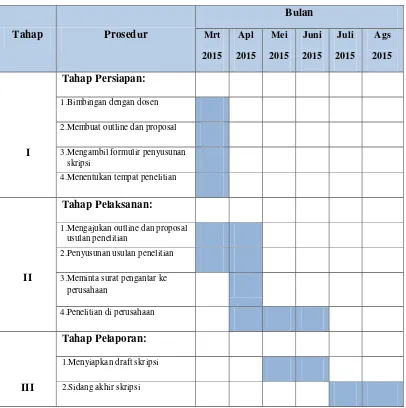

Lokasi penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Sukabumi yang beralamat Jl. RE.MARTADINATA No 1 Sukabumi Telepon : 2211541; Faksimile 0266-221540. Waktu pelaksanaan kerja praktek ini dilaksanakan pada bulan Maret 2015 – Juli 2015. Waktu Penelitian dapat dilihat pada gambar 3.2.(terlampir)

3.5 Metode Pengumpulan Data 3.5.1 Uji Validitas

“Validity is a characteristic of measurement concerned with the extent that a test measures what the researcher actually wishes to measure”.

3.5.2 Uji Reliabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43) ealibitas adalah sebagai berikut:

“Reliability is a characteristic of measurement concerned with accuracy, precision, and concistency”.

3.6 Metode Pengujian Data

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah :

“Sebagai jawaban sementara terhadap rumusan masalah penelitian”.

Pengujian terhadap hipotesis yang akan diuji dalam penelitian ini adalah untuk mengetahui sejauh mana variabel satu berpengaruh terhadap variabel lainnya dalam penelitian ini yaitu: Pengaruh Pengetahuan Pajak dan Sanksi Administrasi perpajakan berpengaruh terhadap Kepatuhan Pajak.

IV PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Pada penelitian ini, peneliti melakukan penelitian pada Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Sukabumi, karena memiliki fenomena yang telah diungkap pada latar belakang, sebanyak 100 Wajib Pajak dari jumlah populasi 92595 WPOP. Dan berdasarkan sampel tersebut di sebarkan sebanyak 100 kuesioner.

4.1.1 Analisis Deskriptif

memperkaya pembahasan, melalui gambaran data tanggapan responden dapat diketahui bagaimana kondisi setiap indikator dan variabel yang sedang diteliti.

4.1.1.1. Tanggapan Responden Mengenai Pengetahuan Pajak di Kantor Pelayanan Pajak (KPP) Pratama Sukabumi

Untuk mengetahui persepsi atau tanggapan responden terhadap setiap indikator mengenai pengetahuan pajak, penulis mengunakan nilai persentase skor. Pada variabel pengetahuan pajak terdiri dari 3 (tiga) item pernyataan. Dari tabel 4.1 (terlampir) yang dapat dilihat perolehan skor untuk variabel Pengetahuan Pajak berdasarkan tiap-tiap indikator, presentase tertinggi fungsi perpajakan sebesar 322, ketentuan umum dan tata cara perpajakan sebesar 321 dan presentase terendah sistem perpajakan sebesar 316, maka dapat disimpulkan bahwa Pengetahuan Pajak di Kantor Pelayanan Pajak (KPP) Pratama Sukabumi adalah Cukup Baik

4.1.1.2. Tanggapan Responden Mengenai Sanksi Administrasi Perpajakan di Kantor Pelayanan

4.1.1.2. Tanggapan Responden Mengenai Kepatuhan Pajak di Kantor Pelayanan

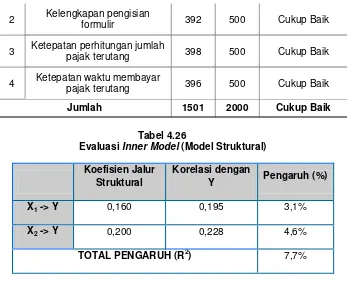

Untuk mengetahuipersepsi atau tanggapan responden terhadap setiap indikator mengenai kepatuhan pajak, penulis mengunakan nilai persentase skor. Pada variabel kepatuhan pajak terdiri dari 4 (empat) item pernyataan. Dari tabel 4.3 (terlampir) yang dapat dilihat perolehan skor untuk variabel Kepatuhan Pajak berdasarkan tiap-tiap indikator, presentase tertinggi Ketepatan perhitungan jumlah pajak terutang sebesar 398, Ketepatan waktu membayar pajak terutang sebesar 396, Kelengkapan pengisian formulir sebesar 392 dan presentae terendah Pemahaman perpajakan sebesar 315 maka dapat disimpulkan bahwa Kepatuhan Pajak di Kantor Pelayanan Pajak (KPP) Pratama Sukabumi adalah Cukup Baik. 4.1.2 Analisis verifikatif

Tujuan utama penelitian ini adalah untuk mengetahui pengaruh pengetahuan pajak dan sanksi adminsitrasi perpajakan terhadap kepatuhan pajak pada Kantor Pelayanan Pajak Pratama Sukabumi. Untum menjawab permasalan tersebut, penulis menggunakan alisis Struktural Equation Modeling (SEM) dengan menggunakan software SmartPLS V.2.0.M3.

4.1.2.1 Evaluasi Measurement Model (Model Pengukuran)

Evaluasi model pengukuran digunakan untuk melihat hubungan antara setiap blok indikator dengan variabel latennya. Untuk mengevaluasi outer model, digunakan pengujian validitas dan reliabilitas dari tabel 4.4, 4.5, 4.6 (terlampir).

4.1.4.2 Evaluasi Inner Model (Model Struktural)

pajak (X1) terhadap kepatuhan pajak (Y) sebesar 3,1%, sedangkan sanksi administrasi pajak (X2)

memberikan kontribusi sebesar 4,6%, sehingga total kontribusi pengaruh yang diberikan pengetahuan pajak dan sanksi administrasi perpajakan sebesar 7,7%, sedangkan sisanya sebesar 92,3% merupakan kontribusi dari variabel lain yang tidak diteliti.

4.1.5 Uji Hipotesis

4.1.5.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Pajak

Dapat dilihat nilai untuk variabel pengetahuan pajak sebesar 1,992. Nilai ini akan dibandingkan dengan nilai yang diperoleh dengan tingkat kesalahan α=0,1 sebesar 1,645. Dari nilai-nilai di atas terlihat bahwa nilai yang diperoleh 1,992 lebih besar dari nilai 1,645, sehingga sesuai dengan kriteria pengujian hipotesis bahwa H0 diterimadan Haditolak.

Dengan demikian dapat disimpulkan pengetahuan pajak berpengaruh signifikan terhadap kepatuhan pajak.

4.1.5.2 Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak

Dapat dilihat nilai untuk variabel pengetahuan pajak yang disajikan pada gambar 4.2 sebesar 2,664. Nilai ini akan dibandingkan dengan nilai yang diperoleh dengan tingkat kesalahan α=0,1 sebesar 1,645. Dari nilai-nilai di atas terlihat bahwa nilai

yang diperoleh 2,664 lebih besar dari nilai 1,645, sehingga sesuai dengan

kriteria pengujian hipotesis bahwa H0 ditolak dan Haditerima. Dengan demikian dapat

4.2 Pembahasan

4.2.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan Pajak

Penerapan Pengetahuan pajak terhadap kepatuhan pajak pada KPP Pratama Sukabumi memberikan kontribusi sebesar 3,1%, nilai untuk variabel pengetahuan pajak sebesar 1,992. Nilai ini akan dibandingkan dengan nilai yang diperoleh dengan tingkat kesalahan

α=0,1 sebesar 1,645. Terlihat bahwa nilai yang diperoleh 1,992 lebih kecil dari nilai

1,645, sehingga sesuai dengan kriteria pengujian hipotesis bahwa H0 diterima dan Haditolak.

Dapat disimpulkan Pengetahuan Pajak cukup baik mempengaruhi Kepatuhan Pajak pada KPP Pratama Sukabumi.

Telah disampaikan Fuad Rahmany (2013), yang mengatakan masih banyak wajib pajak yang kurang paham mengenai pengetahuan pajak. Hal ini karena pengetahuan dan pemahaman yang diperoleh masyarakat belum optimal. Akibatnya masih ada wajib pajak yang tidak tepat waktu dalam membayar kewajiban perpajakannya fenomena ini terjadi di KPP Pratama Sukabumi. Selain itu fenomena yang terjadi di KPP Pratama Sukabumi menurut (Wahyu,2015) masih banyak wajib pajak yang belum paham mengenai pengetahuan sistem perpajakan. 4.2.2 Pengaruh Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak

Administrasi Perpajakan cukup baik mempengaruhi Kepatuhan Pajak pada KPP Pratama Sukabumi.

Telah disampaikan (Darmin Nasution, 2009), yang mengatakan bahwa Sanksi Administrasi Perpajakan menunjukan masih banyak yang perlu di perbaiki akibatnya masyarakat lebih cenderung lalai dalam membayar pajak tepat waktu, dengan alasan karena tidak terlampau besarnya sanksi administrasi berupa denda dan dari pada mereka berdesak-desakan fenomena ini terjadi di KPP Pratama Sukabumi. Selain itu fenomena yang terjadi di KPP Pratama Sukabumi menurut (Wahyu,2015) masih banyak wajib pajak yang belum paham mengenai sanksi bunga. V KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil fenomena, kerangka pemikiran, operasional variabel dan hasil analisis data dan membahasan mengenai pengaruh pengetahuan pajak dan sanksi administrasi perpajakan terhadap kepatuhan pajak orang pribadi di KPP Pratama Sukabumi, peneliti menarik kesimpulan sebagai berikut :

1. Penerapan Pengetahuan Pajak terbukti berpengaruh terhadap Kepatuhan Pajak pada KPP Pratama Sukabumi, artinya penerapan pengetahuan pajak yang baik akan meningkatkan kepatuhan pajak di KPP Pratama Sukabumi. Terkait masalah yang terjadi di dalam fenomena yang ada yaitu masyarakat banyak yang belum taat bayar pajak karena pengetahuan masyarakat soal pajak juga masih rendah.

terjadi di dalam fenomena yang ada yaitu dilihat masih kurang besarnya sanksi administrasi sehingga wajib pajak kurang jera.

5.2 Saran

5.2.1 Saran Operasional

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Pengaruh Pengetahuan Pajak dan Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak di Kantor Pelayanan Pajak Pratama Sukabumi, maka penulis akan memberikan saran sebagai berikut : 1. Petugas pajak di Kantor Pelayanan Pajak Pratama Sukabumi harus lebih meningkatkan lagi

sistem perpajakan. Lebih aktif dalam mensosialisakan dan membimbing wajib pajak mengenai pentingnya sistem perpajakan secara berkala agar wajib pajak yang kurang paham dapat mengerti apa sistem perpajakan dan mengerti pentingnya Kepatuhan Pajak. Agar tidak ada lagi wajib pajak yang lalai dalam melaksanakan perpajakannya.

2. Petugas pajak di Kantor Pelayanan Pajak Pratama Sukabumi untuk lebih aktif dalam meningkatkan dan mensosialisakan mengenai pentingnya sanksi bunga agar wajib pajak dapat paham, mengerti dan memahami banyak informasi mengenai sanksi bunga dan memahami pentingnya Kepatuhan Pajak. Agar tidak ada lagi wajib pajak yang lalai dalam melaksanakan perpajakannya.

5.2.2 Saran Akademis

DAFTAR PUSTAKA

Agus Purwanto. Erwan dan Dyah Ratih Sulistyastu. Metode Penelitian Kuantitatif, untuk administrasi publik, dan masalah-masalah sosial. 2007.Gaya Media Jogyakarta. Asep Hermawan. (2005). Penelitian Bisnis Paradigma Kuantitatif. Jakarta: Gramedia

Media Sarana Indonesia.

Arikunto, Suharsimi.(2006). Produser Penelitian: Suatu Pendekatan Praktis (Revisi VI). Jakarta:Rineka Cipta.

Burton.Richard (2002). Penerapan Sanksi Pidana dan Sanksi Administrasi Dalam Hukum Pajak. Jurnal Perpajakan Indonesia Vol. 1. No. 6 Januari.

Chandra Budi (2013). Tingkat Kepatuhan Pajak Masih Rendah Diakses dari : http://www.pikiran–rakyat.com/node/242947.

Darmin Nasution (2009). Sanksi Murah, Dirjen Pajak Hawatir Diakses dari :www.ortax.org.

Fuad Rahmany (2013). Dirjen Pajak maklum masyarakat belum taat bayar pajak dari :www.merdeka.com.

Gardina dan Haryanto. 2006. Pengetahuan Pajak, Jakarta : Raja Grafindo Persada. Ghozali Imam.2006.” Aplikasi Analisis Multivariate Dengan Program SPSS”.

Semarang: Badan Penerbit Undip.

Ilyas Wirawan B dan Richard Burton,2008. Hukum Pajak,Jakarta: Salemba Empat. Istijanto.2009.Aplikasi Praktis RisetPemasaran, Jakarta; Gramedia Pustaka

Utama.

Jatmiko. A.N. 2006. “ Pengaruh Sikap Wajib Pajak pada Pelakasanaan Sanksi Denda,

Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak ( Studi Empiris terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kota Semarang). Mardiasmo. 2003. Perpajakan edisi revisi tahun 2003. Andi. Muljono, Djoko :

Yogyakarta.

Mardiasmo. 2009. Perpajakan edisi revisi tahun 2009. Andi. Muljono, Djoko : Yogyakarta.

Moh, Nazir.2003, Metode Penelitian, Cetakan Kelima, Jakarta, Ghalia Indonesia.

Mohamad, Rajif. (2012). Pengaruh Pemahaman, Kualitas Pelayanan dan Ketegasan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UKM di Cirebon.

Mohammad Zain.2007. Manajemen Perpajakan. Jakarta: Salemba Empat.

Muliari, N.K., Setiawan P.E. (2011). Pengaruh Persepsi tentang Saksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Palil, M.R. 2005. Taxpayers Knowledge:A Descriptive Evidence On Demographic Factors In Malaysia. Jurnal Akuntasi dan Keuangan, Vol.7 No.1:p11-21.

Raco, JR Metode Kualitatif (Jenis, Karakteristik, dan Keunggulan). PT.Gramedia Widiasaran Indonesia, 2010.

Rangkuti, Freddy.2006. Analisis SWOT:Jakarta:PT Gramedia Pustaka Umum. Resmi Siti.2008. Perpajakan Teori dan Kasus Edisi 4. Jakarta : Salemba Empat. Riduwan.(2009). Belajar Mudah Penelitian. Bandung: Alfabeta.

Safri Nurmantu.2010. Dasar-dasar Perpajakan. Jakarta: Kelompok Yayasan Obor. Siti kurnia Rahayu.2010.Perpajakan Indonesia. Graha Ilmu; Yogyakarta.

Singarimbu, Masri, dan Sofian Effendi. 2006, Metode Penelitian Survei, Jakarta.

Sony Devano, dan Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori, dan Isu, Satu, Jakarta. 2006.

Umar, Husen.2008. Metode Riset Bisnis.Jakarta:PT Gramedia Pustaka Utama.

Umi Narimawati. (2010) Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Penerbit Graha Ilmu.

LAMPIRAN

Gambar 2.1 Paradigma penelitian

Sanksi Administrasi Peprpajakan Pengetahuan Pajak

1. Safri Nurmantu, (2010)

2. Mohammad Zain (2007:35) 3. SitiKurnia

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala No

Carolina (2009).

dan kesadaran

Rekapitulasi Jawaban Responden Mengenai Pengetahuan Perpajakan

No Indikator Skor

Aktual

Skor

Ideal Kategori

1 Ketentuan umum dan tata

cara perpajakan 321 500 Cukup Baik

Jumlah 959 1500 Cukup Baik

Tabel 4.17

Rekapitulasi Jawaban Responden Mengenai Sanksi Administrasi

No Indikator Skor

Aktual

Skor

Ideal Kategori

1 Denda 286 500 Kurang Baik

2 Bunga 285 500 Kurang Baik

3 Kenaikan 354 500 Cukup Baik

Jumlah 925 1500 Cukup Baik

Tabel 4.22

Rekapitulasi Jawaban Responden Mengenai Kepatuhan Pajak

No Indikator Skor

Aktual

Skor

2 Kelengkapan pengisian

formulir 392 500 Cukup Baik

3 Ketepatan perhitungan jumlah

pajak terutang 398 500 Cukup Baik 4 Ketepatan waktu membayar

pajak terutang 396 500 Cukup Baik

Jumlah 1501 2000 Cukup Baik

Tabel 4.26

Evaluasi Inner Model (Model Struktural)

Koefisien Jalur Struktural

Korelasi dengan

Y Pengaruh (%)

X1 -> Y 0,160 0,195 3,1%

X2 -> Y 0,200 0,228 4,6%

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Maksud Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian ... 8

1.5.1 Kegunaan Praktis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN,DAN HIPOTESIS

2.1 Kajian Pustaka ... 10

2.1.1 Pengertian Pengaruh Pengetahuan Pajak ... 10

2.1.1.1 Pengertian Pengetahuan ... 10

2.1.1.2 Pengertian Pajak ... 10

2.1.1.3Pengertian Pengaruh Pengetahuan Pajak ... 11

2.1.1.4Indikator Pengetahuan Pajak ... 12

2.1.2 Sanksi Administrasi Perpajakan ... 12

2.1.2.1 Indikator Sanksi Administrasi Perpajakan ... 13

2.1.2.2 Kelompok Sanksi Administrasi Perpajakan

Berupa Denda ... 13

2.1.2.3 Sanksi Administrasi Perpajakan Berupa Bunga ... 14

2.1.2.4 Kelompok Sanksi Administrasi Perpajakan

Berupa Kenaikan ... 16

2.1.3 Kepatuhan Pajak... 18

2.1.3.1 Pengertian Kepatuhan Pajak ... 18

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Kepatuhan

Pajak ... 20

2.1.3.3 Indikator Kepatuhan Pajak ... 22

2.1.3.4 Penelitian Sebelumnya ... 23

2.2 Kerangka Pemikiran ... 24

2.2.1 Pengaruh Pengetahuan Pajak Terhadap Kepatuhan

2.2.2 Pengaruh Sanksi Administrasi Perpajakan Terhadap

Kepatuhan Pajak ... 26

2.3 Hipotesis ... 27

BAB III METODE PENELITIAN

3.1 Metode Penelitian ... 28

3.1.1 Metode Penelitian ... 28

3.2 Operasioanalisasi Variabel ... 30

3.3 Sumber Data dan Teknik Pengumpulan Data ... 34

3.3.1 Sumber Data ... 34

3.3.2 Teknik Pengumpulan Data ... 34

3.4 Populasi, Sampel dan Tempat serta waktu penelitian ... 36

3.4.1 Populasi ... 36

3.4.2 Sampel ... 36

3.4.3 Tempat dan Waktu Penelitian ... 38

3.5 Metode Pengumpulan Data ... 39

3.5.1 Uji Validitas ... 39

3.5.2 Uji Reliabilitas ... 43

3.5.3 Metode Analisis dan Pengujian Hitotesis... 44

3.6 Metode Pengujian Data ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian... 60

4.1.1 Profil Responden ... 62

4.1.2.1Validitas... 63

4.1.2.2Reliabilitas... 65

4.1.3 Analisis Deskriptif... 67

4.1.3.1Tanggapan Responden Mengenai Pengetahuan

Pajak di Kantor Pelayanan Pajak (KPP) Pratama

Sukabumi ………. 68

4.1.3.2Tanggapan Responden Mengenai Sanksi

Administrasi Perpajakan di Kantor Pelayanan

Pajak (KPP) Pratama Sukabumi ……….. 71

4.1.3.3Tanggapan Responden Mengenai Kepatuhan

Pajak di Kantor Pelayanan Pajak (KPP)

Pratama Sukabumi ……….. ……… 73

4.1.4 Analisis verifikatif ... 77

4.1.4.1Evaluasi Measurement Model (Model Pengukuran) 78

4.1.4.2Evaluasi Inner Model (Model Struktural) ……….... 80

4.2Pembahasan ... 83

4.2.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan

Pajak ... 83

4.2.2 Sanksi Administrasi Perpajakan terhadap Kepatuhan

Pajak ... 86

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 88

5.2.1 Saran Operasional ... 89

5.2.2 Saran Akademis ... 90

DAFTAR PUSTAKA ... . 91

Fenomena yang terjadi yaitu masih rendahnya pengetahuan masyarakat tentang pengetahuan pajak di masyarakat. Masih terlampau rendahnya sanksi administrasi perpajakan sehingga wajib pajak sering terlambat dalam menyampaikan SPT dan masih kurangnya kesadaran masyarakat dalam membayar pajak.

Tujuan penelitian ini untuk mengetahui pengaruh pengetahuan pajak terhadap kepatuhan pajak dan untuk mengetahui sanksi adminitrasi perpajakan terhadap kepatuhan pajak pada KPP Pratama Sukabumi.

Metode yang digunakan dalam penelitian ini,metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran varibel pengaruh pengetahuan pajak, sanksi administrasi perpajakan dan kepatuhan pajak. Untuk mengetahui pengaruh pengetahuan pajak dan sanksi administrasi perpajakan digunakan pengujian statistik. Pengujian statistik yang digunakan adalah model pengukuran, model struktural, Ujikecocokan model structural dan hipotesis menggunakan software SmartPLS V.2.0.M3.

Hasil penelitian ini menunjukkan bahwa pengetahuan pajak berpengaruh signifikan positif terhadap kepatuhan pajak dan sanksi administrasi perpajakan berpengaruh signifikan positif terhadap kepatuhan pajak di KPP Pratama Sukabumi.

The phenomenon that occurs is still low public knowledge about tax knowledge in society. Still too low sanction tax administration so that taxpayers often late in delivering SPT and still a lack of awareness in paying taxes.

The purpose of this study was to determine the effect of the tax knowledge of tax compliance and to determine sanctions againts to tax compliance administration taxation on KPP Pratama Sukabumi.

The method used in this research is descriptive and verification method. Descriptive method used to determine the variable picture of the influence of knowledge of tax, penalty tax administration and tax compliance. To determine the effect of tax knowledge and sanctio tax administration used statistical tests. The test statistic used is designing the measurement model and inner model. Suitability test structural models and hypotheses using sofware smartPLS V.2.0M3.

These results indicate that kwowledge of tax positive significant effect on tax compaliance and tax administration influetial significant sanctions against tax compalince in KPP Pratama Sukabumi.

28

METODE PENELITIAN

3.1 Metode Penelitian

3.1.1 Metode Penelitian

Menurut J. R Raco(2010:5) mendefinisikan metode penelitianadalah

“Metode penelitiandidefinisikan sebagai suatu kegiatan ilmiah yang terencana, terstruktur, sistematis, dan memiliki tujuan tertentu baik praktis maupun teoritis. Dikatakan sebagai kegiatan ilmiah karena penelitian dengan aspek ilmu pengetahuan dan teori. Terencana karena penelitian harus direncanakan dengan memperhatikan waktu, dana, aksesibilitas terhadap tempat dan data”.

Metode penelitian merupakan cara yang digunakan oleh peneliti untuk

mengumpulkan data penelitiannya.Berdasarkan variabel yang diteliti metode

penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif

dan verifikatif.

Menurut M. Natzir (2003) definisi dari metode deskriptif adalah :

Sedangkan definisi metode verifikatif menurut Widi Widodo (2010:249)

adalah:

“Menguji kebenaran suatu hipotesis yang dilakukan melalui pengumpulan

data di lapangan”.

Berdasarkan definisi-definisi di atas maka dapat dikatakan bahwa metode

penelitian deskriptif digunakan untuk mengambarkan hasil penelitian sedangkan

metode penelitian verifikatif digunakan untuk menguji kebenaran teori dan

hipotesis yang telah dikemukakan para ahli mengenai keterkaitan antara pengaruh

pengetahuan pajak, sanksi administrasi perpajakan dan kepatuhan pajak.

Metode verifikatif digunakan untuk menguji hipotesis dalam penelitian ini

menggunakan alat uji statistik yaitu Model Persamaan Struktural ( Stuctural

Equation Model/SEM) berbasis variance atau yang lebih dikenal dengan Partial

Least Square (PLS). Pertimbangan menggunakan model ini, karena kemampuan

untuk mengukur konstuk melalui indikator-indikator serta menganalisis variabel

3.2 Operasionalisasi Variabel

Menurut (Husein Umar, 2002:233) definisi dari operasionalisasi variabel

adalah :

“Penentuan suatu construct sehingga ia menjadi variabel atau variabel- variabel yang dapat diukur. Definisi oprasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam mengoprasionalisasikan constructsehingga memungkinkan peneliti lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama atau mencoba untuk mengembangkan cara pengukuran construct yang lebih baik”.

Sebelum mengadakan penelitian diperlukan operasional variabel untuk

menentukan jenis indikator yang terkait dalam penelitian sehingga penelitian

dapat dilakukan secara benar.

Maka terdapat variabel yang diteliti yaitu:

1. Variabel independent (X) atau variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya dan merupakan variabel yang menjadi

sebab perubahan atau timbulnya variable dependent (terikat). Data yang

menjadi variabel bebas (variabel X) adalah pengaruh pengetahuan pajak

dan sanksi administrasi perpajakan.

2. Variabel dependent atau variabel terikat yaitu variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas. Data yang

Operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah

ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala No

Dalam operasionalisasi variabel ini menggunakan skala ordinal.

Definisi skala ordinal menurut Freddy Rangkuti (2007:174) adalah :

“Skala ordinal adalah skala untuk membedakan kategori-kategori dalam

satu variabel dengan asumsi ada urutan atau tingkatan. Angka-angka yang

terdapat dalam skala ordinal lebih menunjukkan urutan peringkat”.

Jadi skala ordinal tidak menunjukkan kuantitas secara absolut dan tidak

memberikan petunjuk bahwa interval-interval antara setiap dua angka tersebut

sama.

Variabel–variabel tersebut diukur dengan instrumen pengukur dalam bentuk

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating scale.

Menurut Suharsimi Arikunto (2006:158), rating scale didefinisikan sebagai

berikut :

“Rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Jenis data yang digunakan dalam penelitian mengenai “Pengaruh

Pengetahuan Pajak dan Sanksi Administrasi Perpajakan terhadap Kepatuhan Pajak” adalah data primer.

Menurut Istijanto (2009:44) definisi data primer adalah :

“Data asli yang yang dikumpulkan oleh periset untuk menjawab masalah

risetnya secara khusus. Jadi periset perlu melakukan pengumpulan data

sendiri karena tidak bisa mengandalkan data dari sumber lain”.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis untuk mendapatakan dan

mengumpulkan data adalah metode survei.

Menurut Sugiyono(2012:6), metode survei didefinisiskan sebagai berikut:

“Metode survei digunakan untuk mendapatakan data dari tempat tertentu

yang ilmiah (bukan buatan), tetapi peneliti melakukan pengumpulan data, misalnya dengan mengedarkan kuesioner”.

Menurut Umi Narimawati (2010:40) kuisioner adalah sebagai berikut:

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner

secara statistic. Kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian”.

Hasil dari kuesioner yang disebarkan dilihat dari tingkat kuesioner

yang kembali dan dapat dipakai. Persentase dan pengisian kuesioner yang

diisi dibandingkan dengan yang disebarkan dikatakan sebagai reponse

rate(tingkat tanggapan responden). Menurut Yang dan Miller (2008:231)

menjelaskan responden ratesebagai berikut:

“Response rate is also known as completion rate or return rate. Response rate in survey research refers to the number of people who answered the survey divided the number of people in the sample. It usually expressed in the form of a percentage. So, response rate is particularly important for anyone doing research, because sometimes sample size normally is not the same as number of units actually studi”.

Berdasarkan pengertian di atas, rumus dari response rate adalah :

Sumber: Yang dan Miller (2008:231)

Kriteria penilaian dari response rate adalah:

Tabel 3.2

Kriteria Penilaian Response Rate

Sumber: Yang dan Miller (2008:231)

No. Response Rate Kriteria

1. ≤ 50% Not Scientifically Acceptable

2. 51% - 59% Questionable

3. 60% - 69% Acceptable

4. 70% - 85% Very Good

3.4 Populasi, Sampel dan Tempat serta waktu penelitian

3.4.1 Populasi

Definisi populasi menurut Sugiyono (2011:80) yaitu sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di ataspopulasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi dari penelitian ini adalah wajib pajak

yang terdapat di KPP Pratama Sukabumiini adalah 92595 wajib pajak.

3.4.2 Sampel

Menurut Sugiyono (2012:81), sampel didefinisikan sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penarikan sampel dalam penelitian ini dilakukan dengan mengunakan

teknik Purposive sampling. Menurut Sugiyono (2012:85), purpose sampling

didefinisikan sebagai berikut:

“Sampling purposive adalah teknik penentuan data sampel dengan

Penentuan sampel menggunakan rumus Slovin dalam Husein Umar

(2008:78) adalah sebagai berikut:

Keterangan :

n = jumlah sampel N = jumlah populasi

E = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Presisi yang digunakan dalam penelitian adalah 1%,5%,, dan 10%. Presisi

yang digunakan dalam penelitian ini adalah 10% dan jumlah populasi sararan

yang di ambil adalah 92595, sehingga ukuran sampel dapat dihitung sebagai

berikut:

Berdasarkan perhitungan pengambilan sampel diatas, maka jumlah sampel

yang akan diteliti adalah 100 Wajib Pajak Orang Pribadi.

n = 9 595

+ 9 595. ,

3.4.3 Tempat dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama

Sukabumi yang beralamat Jl. RE.MARTADINATA No 1 Sukabumi Telepon :

0266-2211541; Faksimile 0266-221540.

Waktu pelaksanaan kerja praktek ini dilaksanakan pada bulan Maret 2015 –

Juli 2015. Berikut deskripsi mengenai jadwal pelaksanaannya:

Tabel 3.3

3.Penyempurnaan laporan skripsi

4.Penggandaan skripsi

3.5 Metode Pengumpulan Data

3.5.1 Uji Validitas

Menurut Cooper yang dikutip Umi Narimawati, dkk. (2010:42) validitas

didefinisikan sebagai berikut:

“Validity is a characteristic of measurement concerned with the extent that a

test measures what the researcher actually wishes to measure”.

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya.

Semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk

menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika

pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan

jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan

adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi

pearson adalah sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:42 )

� = − �

− �

�

Keterangan:

r = Koefisien korelasi pearson product moment

X = Skor item pertanyaan

Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrumen

Pengujian validitas menggunakan korelasi product moment (indeks

validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥ 0,30.

Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf

signifikasi) adalah 10%. Koefisien korelasi sederhana menunjukkan seberapa

besar hubungan yang terjadi antara dua variabel. Dalam SPSS ada tiga metode

korelasi sederhana (bivariate correlation) diantaranya Pearson Correlation, Kendall’s tau-b, dan Spearman Correlation. Pearson Correlation digunakan untuk

data berskala interval atau rasio, sedangkan Kendall’s tau-b, dan Spearman

Correlation lebih cocok untuk data berskala ordinal.

Analisis korelasi sederhana dengan metode Pearson atau sering disebut

Product Moment Pearson. Nilai korelasi (r) berkisar mulai dari -1 sampai dengan

1, nilai semakin mendekati 1 atau -1 berarti hubungan antara dua variabel semakin

kuat, sebaliknya nilai mendekati 0 berarti hubungan antara dua variabel semakin

lemah. Nilai positif menunjukkan hubungan searah (X naik maka Y naik) dan

Menurut Sugiyono (2007) pedoman untuk memberikan interpretasi

koefisien korelasi sebagai berikut:

Tabel 3.4

Interpretasi Nilai Koefisien Kolerasi

Interval Kolerasi Tingkat Keeratan Hubungan

0,00 – 0.199 Sangat Rendah

Berdasarkan hasil pengolahan menggunakan korelasi Product Moment

(indeks validitas) diperoleh hasil uji validitas sebagai berikut:

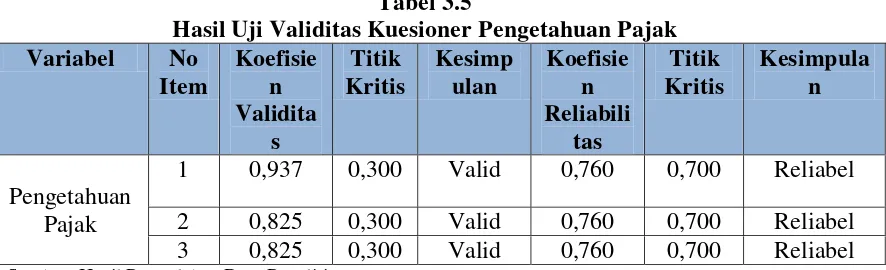

Tabel 3.5

Hasil Uji Validitas Kuesioner Pengetahuan Pajak Variabel No

Sumber: Hasil Pengolahan Data Penelitian

Berdasarkan tabel di atas, diperoleh informasi bahwa seluruh pernyataan

yang diajukan dalam mengukur masing-masing variabel memiliki nilai koefisien

validitas di atas titik kritis 0,3 yang menunjukan bahwa seluruh pernyataan yang

diajukan sudah melakukan fungsi ukurnya. Dan dari hasil pengujian reliabilitas

instrumen diperoleh nilai koefisien reliabilitas lebih besar dari 0,7 yang

menunjukan bahwa ketiga variabel yang diuji sudah menunjukan keandalannya

Tabel 3.6

Hasil Uji Validitas Kuesioner Sanksi Administrasi Perpajakan

Variabel No

Sumber: Hasil Pengolahan Data Penelitian

Berdasarkan tabel di atas, diperoleh informasi bahwa seluruh pernyataan

yang diajukan dalam mengukur masing-masing variabel memiliki nilai koefisien

validitas di atas titik kritis 0,3 yang menunjukan bahwa seluruh pernyataan yang

diajukan sudah melakukan fungsi ukurnya. Dan dari hasil pengujian reliabilitas

instrumen diperoleh nilai koefisien reliabilitas lebih besar dari 0,7 yang

menunjukan bahwa ketiga variabel yang diuji sudah menunjukan keandalannya

sehingga sudah memenuhi syarat untuk digunakan dalam penelitian.

Tabel 3.7

Hasil Uji Validitas Kuesioner Kepatuhan Pajak

Berdasarkan tabel di atas, diperoleh informasi bahwa seluruh pernyataan

yang diajukan dalam mengukur masing-masing variabel memiliki nilai koefisien

validitas di atas titik kritis 0,3 yang menunjukan bahwa seluruh pernyataan yang

diajukan sudah melakukan fungsi ukurnya. Dan dari hasil pengujian reliabilitas

instrumen diperoleh nilai koefisien reliabilitas lebih besar dari 0,7 yang

menunjukan bahwa ketiga variabel yang diuji sudah menunjukan keandalannya

sehingga sudah memenuhi syarat untuk digunakan dalam penelitian.

3.5.2 Uji Reliabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43)

ealibitas adalah sebagai berikut:

“Reliability is a characteristic of measurement concerned with accuracy,

precision, and concistency”.

Uji realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat

pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split

Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, dengan

rumus sebagai berikut:

Keterangan:

R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua R = �1

Tabel 3.8

Sumber: Barker et al. (2002:70)

Berdasarkan hasil pengolahan menggunakan teknik Split Half Method

(Spearman-Brown Correlation) diperoleh hasil reabilitas sebagai berikut :

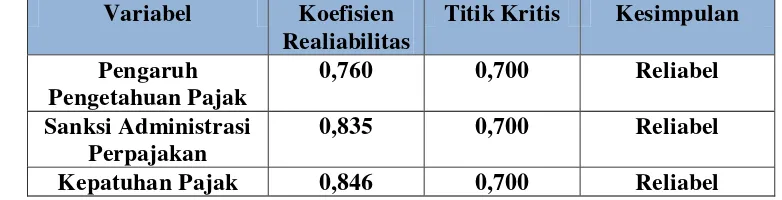

Tabel 3.9

Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Koefisien Realiabilitas

Titik Kritis Kesimpulan

Pengaruh

Kepatuhan Pajak 0,846 0,700 Reliabel

Sumber: Hasil Pengolahan Data Penelitian

3.5.3 Metode Analisis dan Pengujian Hipotesis

Dalam pelaksanaan penelitian ini menggunakan jenis atau alat bentuk

penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data

di lapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

yang dilakukan oleh Kantor Pelayanan Pajak berdasarkan fakta-fakta

yang ada untuk selanjutnya diolah menjadi data. Data tersebut

kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji

digunakan untuk menguji pengaruh variabel independent terhadap

variabel dependent yang diteliti. Verifikatif berarti menguji teori

dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

A.Analisis Deskriptif

Penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif yang

dilaksanakan melalui pengumpulan data di lapangan. Penelitian deskriptif adalah

jenis penelitian yang menggambarkan apa yang dilakukan oleh Kantor Pelayanan

Pajak Pratama Sukabumi berdasarkan fakta-fakta yang ada untuk selanjutnya

diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu

kesimpulan.Penelitian deskriptif digunakan untuk menggambarkan bagaimana

masing masing variabel penelitian.Langkah-langkah yang dilakukan dalam

penelitian deskriptif adalah sebagai berikut:

a. Setelah semua kuesioner terkumpul data terpilih dan dikelompokkan menurut

kelompok variable masing-masing diteruskan dengan memberi skor untuk

jawaban dari setiap item pertanyaan-pertanyaan yang diajukan.

b. Menyusun data yang sudah diberi skor ke dalam tabel (tabulasi data).

c. Dihitung besarnya tingkat variable laten dengan melihat jumlah total skor

jawaban variabel laten (skor aktual) yang dibandingkan dengan skor tertinggi

yang dicapai dikalikan dengan jumlah responden (skor ideal)

Sumber: Umi Narimawati, dkk (2010:45)

d. Untuk mengetahui gambaran mengenai variabel laten, dilakukan melalui kategorisasi kualitas menjadi empat kategori dengan teknik kuartil sebagai berikut:

Tabel 3.10

Kriteria Kategori Kualitas Tanggapan Responden

No Kategori Kriteria

1 Kuartil III ≤ Skor Total ≤ Skor Maksimal Baik 2 Median ≤ Skor Total < Kuartil III Cukup Baik 3 Kuartil I ≤ Skor Total < Median Kurang Baik 4 Skor Minimal ≤ Skor Total < Kuartil I Tidak Baik

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi.

Menurut Cooper et al(2006:476) untuk data primer yang memiliki

distribusi asimetris, ukuran pemusatan dapat dilakukan melalui distribusi rentang

kuartil. Skor maksimal, skor minimal, nilai median, nilai kuartil I, nilai kuartil III

dapat ditentukan melalui perhitungan sebagai berikut:

Skor Maksimal = Skor Tertinggi x Jumlah Pernyataan x Jumlah Responden Skor Minimal = Skor Terendah x Jumlah Pernyataan x Jumlah Responden Median = (Skor Minimal + Skor Maksimal) : 2

Kuartil I = (Skor Minimal + Median) : 2 Kuartil III = (Skor Maksimal + Median) : 2

Tabel 3.11

Kriteria Persentase Tanggapan Responden

Sumber: Cooper et al. (2006:476)

Berdasarkan kriteria persentase kualitas tanggapan responden, masalah

dari penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi

dengan persentase tanggapan responden. Hasil dari pengurangan tersebut adalah

persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti.

B.Analisis Verifikatif

Pengertian Analisis Data Verifikatif menurut Umi Narimawati (2010:46),

yaitu:

“Data yang telah dikumpulkan melalui kuisioner akan diolah dengan

pendekatan kuantitatif”.

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji

statistik yang dinamakan Structural Equation Modeling(SEM) dan pendekatan

yaitu Partial Least Square (PLS) menggunakan alisis software SmartPLS

V.2.0.M3SEM merupakan suatu teknik statistik yang menganalisis variabel

indikator, variabel laten, dan kekeliruan pengukuran (Joreskog & Sorbom, 1996).

Untuk menguji pengaruh variabel yang dihipotesiskan dalam penelitian ini, alat

No % Jumlah Skor Kriteria

1 81% - 100% Baik

2 61% - 80% Cukup Baik

3 40% - 60% Kurang Baik

uji yang digunakan adalah Model Persamaan Struktural (Structural Equation

Model – SEM). Pertimbangan menggunakan model ini karena kemampuannya

untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis

variabel indikator, variabel laten, dan kekeliruan pengukurannya.

Menurut Imam Ghozali (2006:1) metode Partial Least Square (PLS)

dijelaskan sebagai berikut:

“Model persamaan strukturan berbasis variance (PLS) mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur

menggunakan indikator-indikator (variable manifest)”.

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa

variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak

terukur langsung) yang dapat diukur berdasarkan pada indikator-indikatornya

(variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan

pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci

indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling

lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Menurut Imam Ghozali (2006:18) Partial Least Square (PLS)

didefinisikan sebagai berikut:

Model ini dikembangkan sebagai alternatif untuk situasi dimana dasar

teori pada perancangan modellemah atau indikator yang tersedia tidak memenuhi

model pengukuran refleksif. PLS selain dapat digunakan sebagai konfirmasi teori

juga dapat digunakan untuk membangun hubungan yang belum ada landasan

teorinya untuk pengujian proposisi.

Menurut Imam Ghozali (2006:19) PLS dikemukakan sebagai berikut:

“PLS menggunakan literasi algoritma yang terdiri dari seri analisis ordinary least squares maka persoalan identifikasi model tidak menjadi masalah untuk model recursivejuga tidak mengasumsikan bentuk distribusi tertentu untuk skala ukuran variabel. Lebih jauh lagi jumlah sampel dapat kecil dengan perkiraan kasar”.

Menurut Fornell yang dikutip Imam Ghozali (2006:1) kelebihan lain yang

didapat dengan menggunakan Partial Least Square (PLS) adalah sebagai berikut:

“SEM berbasis variance atau PLS ini memberikan kemampuan untuk

melakukan analisis jalur (path) dengan variabel laten”.

Berdasarkan pernyataan yang dikemukakan di atas, maka diketahui bahwa

model analisis PLS merupakan pengembangan dari model analisis jalur.

Beberapa istilah umum yang dipakai dalam penelitian ini menurut Hair et

al. (2006) diuraikan sebagai berikut:

a) Konstruk Laten

b) Variabel Manifest

Pengertian variabel manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan baik dari responden yang menjawab pertanyaan (misalnya kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan konstruk laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen

Variabel Endogen, Variabel Error dan Variabel eksogen adalah variabel penyebab, variabel yang tidak dipengaruhi oleh variabel lainnya. Variabel eksogen memberikan efek kepada variabel lainnya. Dalam diagram jalur variabel eksogen ini secara eksplisit ditandai sebagai variabel yang tidak ada panah tunggal yang menuju ke arahnya. Variabel endogen adalah variabel yang dijelaskan oleh variabel eksogen. Variabel endogen adalah efek dari variabel eksogen. Dalam diagram jalur variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju ke arahnya.

d) Variabel Intervening

Variabel intervening adalah cariabel yang secara teoritis mempengaruhi (memperlemah dan memperkuat) hubungan antara variabel independen dengan dependentetapi tidak dapat diamati dan diukur. Variabel intervening dalam penelitian ini yaitu efektivitase- filing.

Di dalam PLS variabel laten bisa berupa hasil pencerminan indikatornya

diistilahkan dengan indikator refleksif (reflectiveindicator). Di samping itu

variabel yang dipengaruhi oleh indikatornya diistilahkan dengan indikator

Adapun penjelasan dari jenis indikator tersebut menurut Imam Ghozali

(2006:7) adalah sebagai berikut:

a) Model refleksif dipandang secara matematis indikator seolah-olah sebagai variabel yang dipengaruhi oleh variabel laten. Hal ini mengakibatkan bila terjadi perubahan dari satu indikator akan berakibat pada perubahan pada indikator lainnya dengan arah yang sama. Ciri-ciri model indikator reflektif adalah:

1. Arah hubungan kausalitas dari konstruk ke indikator.

2. Antar indikator diharapkan saling berkorelasi (memiliki interval consistency reliability).

3. Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti variabel laten.

4. Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator.

b) Model formatif dipandang secara matematis, indikator seolah-olah sebagai variabel yang mempengaruhi variabel laten, jika salah satu indikator meningkat, tidak harus diikuti oleh peningkatan indikator lainnya dalam satu konstruk, tapi jelas akan meningkatkan variabel latennya. Ciri-ciri model indikator formatif adalah:

1. Arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

2. Antar indikator diasumsikan tidak berkorelasi.

3. Menghilangkan satu indikator berakibat merubah makna variabel. 4. Menghitung adanya kesalahan pengukuran (error) pada tingkat

variabel.

Menurut Imam Ghozali (2006:4)PLS adalah salah satu metode yang dapat

menjawab masalah pengukuran indeks kepuasan karena PLS tidak memerlukan

asumsi yang ketat baik mengenai sebaran dari perubahan pengamatan maupun

dari ukuran contoh yang tidak besar. Keunggulan PLS antara lain:

1. PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif.

2. Fleksibilitas dari algoritma, dimensi ukuran bukan masalah, dapat menganalisis dengan indikator yang banyak.

Adapun cara kerja PLS menurut Imam Ghozali (2006:19) dapat dijelaskan

sebagai berikut:

“Weight estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan bagaimana inner model (model struktural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi. Hasilnya adalah residual variancedari variabel dependen (keduanya variabel laten dan indikator diminimumkan)”.

Semua variabel laten dalam PLS terdiri dari tiga set hubungan, yaitu: (1)

inner model yang menspesifikasi hubungan antar variabel laten (structural

model), (2) outer model yang menspesifikasi hubungan antar variabel laten

dengan indikator atau variabel manifestnya (measurement model), dan (3) weight

relation dalam mana nilai kasus dari variabel laten dapat diestimasi. Tanpa

kehilangan generalisasi dapat diasumsikan bahwa variabel laten dan indikator atau

manifest variabel diskala zero means dan unit variance sama dengan satu sehingga

parameter lokasi (parameter konstanta) dapat dihilangkan dalam model.

Adapun langkah-langkah metode Partial Least Square (PLS) yang

dilakukan dalam penelitian ini adalah sebagai berikut:

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan

variabel laten dengan variabel manifest. Untuk variabel laten pengaruh

pengetahuan pajakterdiri dari 3 variabel manifest. Kemudian untuk

variabel laten sanksi administrasi perpajakan terdiri dari 3 variabel

manifest dan untuk variabel laten kepatuhan pajak terdiri dari 4 variabel

2) Merancang Model Struktural

Model struktural (inner model) pada penelitian ini terdiri dari satu variabel

laten eksogen (Pengaruh Pengetahuan Pajak ) dan dua variabel laten

endogen (Sanksi Administrasi Perpajakan dan Kepatuhan Pajak). Inner

model yang kadang disebut juga dengan inner relation structural model

dan substantive theory, yaitu untuk menggambarkan hubungan antar

variabel laten berdasarkan pada substantive theory, dengan model

persamaannya dapat ditulis seperti di bawah ini.

3) Membangun Diagram Jalur

Hubungan antar variabel pada sebuah diagram alur yang secara khusus

dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat

antar konstruk dari model teoritis yang telah dibangun pada tahap pertama.

Diagram alur menggambarkan hubungan antar konstruk dengan anak

panah yang digambarkan lurus menunjukkan hubungan kausal langsung

dari suatu konstruk ke konstruk lainnya. Konstruk eksogen dikenal dengan

independent variable yang tidak diprediksi oleh variabel yang lain dalam

model. Konstruk eksogen adalah konstruk yang dituju oleh garis dengan

satu ujung panah.

4) Menjabarkan Diagram Alur ke dalam Persamaan Matematis

Berdasarkan konsep model penelitian pada tahap dua di atas dapat

diformulasikan dalam bentuk matematis. Persamaan yang dibangun dari

1. Persamaan inner modelmenyatakan hubungan kausalitas untuk menguji

hipotesis.

2. Persamaan outer model (model pengukuran) menyatakan hubungan

kausalitas antara indikator dengan variabel penelitian (latent).

Persamaan Model Pengukuran:

Sumber: Imam Ghozali (2006)

Persamaan Matematis dalam penelitian ini yang telah dijelaskan

pada gambar diagram jalur adalah:

1. Persamaan model struktural (inner model) = ξ +

= +

2. Persamaan model pengukuran (outer model)

Pengukuran Variabel Eksogen

= ξ +

= ξ +

= ξ +

Pengukuran Variabel Endogen

= +

Exogenous Constructs

X = ∆xέ +

Exogenous Constructs

= +

Interpretasi model atau hasil pengujian pada tahap ini disesuaikan

Β Koefisien pengaruh langsung antara Endogenous Latent

Variable dan Endogenous Latent

Variabl

Beta

1) Estimasi

Pada tahapan ini nilai , ,dan λ yang terdapat pada langkah keempat

diestimasi menggunakan program SmartPLS. Dasar yang digunakan

dalam estimasi adalah resampling dengan Bootestrapping yang

dikembangkan oleh Geisser & Stone (Imam Ghozali, 2006). Tahap

pertama dalam estimasi menghasilkan penduga bobot (weight

estimate), tahap kedua menghasilkan estimasi untuk inner model dan

outer model, tahan ketiga menghasilkan estimasi means dan parameter

lokasi (konstanta).

2) Uji Kecocokan Model (Goodness of Fit)

Uji kecocokan model pada Structural Equation Modelin melalui

pendekatan Partial Least Square terdiri dari dua jenis yaitu uji

kecocokan model pengukuran dan uji kecocokan model struktural.

Model pengukuran/measurement model (outer model) dievaluasi

dengan convergent alidity and discriminant validity. Convergent

validity dinilai berdasarkan korelasi antara item score/component score

dengan construct score yang dihitung dengan PLS.

Ukuran yang digunakan adalah jika korelasi antara item

dikatakan tinggi dan jika angkanya anta 0,5 – 0,6 dikatakan cukup

(Imam Ghozali, 2006).

Discriminant validity melihat bagaimana validitas dari konstruk yang

terbentuk dibandingkan dengan konstruk yang lainnya. Discriminant

validity dilihat berdasarkan nilai Average Variance Extracted (AVE)

dimana direkomendasikan nilai AVE lebih besar dari 0,5. Selanjutnya

evaluasi model pengukuran/measurement model (outer model) juga

dapat dilihat dari nilai composite reliability (CR) dimana nilai

composite reliability diharapkan lebih besar dari 0,70. Selanjutnya pada

uji kecocokan model struktural terdapat dua ukuran yang sering

digunakan yaitu R-square dan nilai statistik t. R-square untuk konstruk

dependen menunjukkan besarnya pengaruh/ketepatan konstruk

independen dalam mempengaruhi konstruk dependen. Semakin besar

nilai R-square berarti semakin baik model yang dihasilkan. Kemudian

nilai statistik t yang besar (lebih besar dari 1,645) juga menunjukkan

3.6 Metode Pengujian Data

Menurut Sugiyono (2011:159) mendefinisikan hipotesis adalah :

“Sebagai jawaban sementara terhadap rumusan masalah penelitian”.

Pengujian terhadap hipotesis yang akan diuji dalam penelitian ini adalah

untuk mengetahui sejauh mana variabel satu berpengaruh terhadap variabel

lainnya dalam penelitian ini yaitu: Pengaruh Pengetahuan Pajak dan Sanksi

Administrasi perpajakan berpengaruh terhadap Kepatuhan Pajak.

Untuk menguji hipotesis penelitian secara parsial dilakukan melalu uji

hipotesis statistik sebagai berikut :

Ho : 1.1 = 0 : Pengaruh terhadap η tidak signifikan

Ho : 1.1 ≠ 0 : Pengaruh terhadap η signifikan

Ho : 2.1 = 0 : Pengaruh terhadap η tidak signifikan

Ho : 2.1 ≠ 0 : Pengaruh terhadap η signifikan

Statistik uji yang digunakan adalah:

Tolak Ho jika thitung>ttabel pada taraf signifikan.Dimana t tabel untuk α

= 0,1 sebesar 1,645.

Pengujian secara parsial Hipotesis

H01; 1.1=0, Pengaruh pengetahuan pajak tidak berpengaruh terhadap

Kepatuhan Pajak

H11; 1.1≠0, Pengaruh pengetahuan pajak berpengaruh terhadap

Kepatuhan Pajak

H02; 2.1 = 0, Sanksi Administrasi Perpajakan tidak berpengaruh terhadap

Kepatuhan Pajak

H12; 2.1 ≠ 0, Sanksi Administrasi Perpajakan berpengaruh terhadap

Kepatuhan Pajak

Kriteria Pengujian

Jika t hitung ≥ t tabel (1,645) maka H0 ditolak, berarti Ha diterima.