Effect of Return on Assets (ROA) and Debt to Equity Ratio (DER)

to Stock Price of The Insurance Company Listed

Indonesian Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang S1 Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

ATAM SARTAM21209001

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB IPENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusaan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 12

x

HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Rasio Profiabilitas ... 14

2.1.1.1 Pengertian Return On Assets (ROA) ... 14

2.1.1.2 Tujuan Rasio Profiabilitas ... 16

2.1.1.3 Manfaat Rasio Profiabilitas ... 16

2.1.2 Rasio Solvabilitas ... 17

2.1.2.1 Pengertian Debt to Equity Ratio (DER) ... 18

2.1.2.2 Tujuan Rasio Solvabilitas ... 19

2.1.2.3 Manfaat Rasio Solvabilitas ... 20

2.1.3 Harga Saham ... 21

2.1.3.1 Pengertian Harga Saham ... 21

2.1.3.2 Jenis – jenis Saham ... 22

2.1.3.3 Faktor-Faktor Yang Mempengaruhi Harga Saham ... 23

2.1.3.4 Analisis Harga Saham ... ... 24

2.1.4 Penelitian Terdahulu ... 25

2.2 Kerangka Pemikiran ... 32

2.2.1 Keterkaitan Antar Variabel ... ... 33

xi

Equity Ratio (DER) ... 35

2.2.1.4 Keterkaitan antara Return On Assets (ROA), Debt to Equity Ratio (DER) dengan Harga Saham ... 35

2.3 Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.2.2 Operasionalisasi Variabel Penelitian ... 42

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data ... 44

3.2.3.2 Teknik Penentuan Data ... 46

3.2.4 Teknik Pengumpulan Data ... 48

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 50

3.2.5.1 Rancangan Analisis ... 50

3.2.5.2 Pengujian Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 62

4.1 Gambaran Umum Perusahaan ... 62

4.1.1 Sejarah Perusahaan ... 62

xii

4.2.2 Perkembangan Debt to Equity Ratio (DER) Pada Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia Periode

Tahun 2008 – 2011 ... 72

4.2.3 Perkembangan Harga Saham Pada Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2008 – 2011 .. 76

4.3 Analisis Verifikatif ... 80

4.3.1 Hubungan Antara Return on Assets (X1) dengan Debt to Equity Ratio (X2)Pada Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia (BEI) ... 80

4.3.2 Pengaruh Return On Asset (ROA) (X1) dan Debt to Equity Ratio (DER) (X2) Terhadap Harga Saham (Y) Pada Sektor Asuransi Yang Terdaftar di Bursa Efek Indonesia (BEI) ... 82

4.3.2.1 Analisis Korelasi ... 82

4.3.2.2 Perhitungan Korelasi Jalur ... 85

4.3.2.3 Pengujian Hipotesis ... 87

4.3.2.4 Besar Pengaruh Langsung dan Tidak Langsung Dari Variabel Bebas Terhadap Variabel Terikat ... 94

BAB V KESIMPULAN DAN SARAN ... 96

5.1 Kesimpulan ... 96

vi

KATA PENGANTAR

Alhamdulillahi Robbil’alamin. Puji dan syukur kepada Ilahi Rabbi karena

telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “Pengaruh Tingkat Pengembalian Aktiva dan Rasio Hutang terhadap Harga Saham Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia” dengan baik. Penulisan skripsi ini merupakan salah satu tugas akhir dalam menempuh jenjang Strata 1.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan moral maupun materil yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan hormat dan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

Komputer Indonesia.

2. Bapak Dr. Dedi Sulistyo Soegoto, ST., MT., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Ibu Dr. Raeny Dwisanti, SE., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Isniar Budiarti, SE., M.Si., selaku pembimbing dalam penyusunan skripsi ini.

5. Ibu Linna Ismawati, SE.,M.Si., selaku Dosen Keuangan Fakultas Ekonomi Universitas Komputer Indonesia.

6. Bapak dan Ibu dosen serta seluruh karyawan yang telah memberikan ilmu

vii

7. Yang tercinta Mamah dan Bapak yang tak ada hentinya memberikan doa serta dorongan semangat yang sangat luar biasa hebatnya dan yang akan terus berlanjut sampai kapanpun dan dalam setiap menghadapi apapun dan selalu akan dihati.

8. Untuk kakak tercinta Didi (John), yang selalu memberikan dorongan buat tetap semangat menghadapi setiap tugas yang diberikan, yang selalu membimbing disaat penulis kebingungan dalam tugas dan selalu memberikan doa terbaik bagi penulis.

9. Untuk orang yang terkasih dan orang yang selalu ada tiap harinya buat

penulis Inafsa Ulhosy, yang dengan penuh keikhlasan meberi jalan penerangan dalam hari-hari penulis sehingga penulis semangat dalam menjalankan kuliah serta dorongan yang diberikan yang terasa istimewa. semangat ya buat tugasnya.

10. Buat sahabtku yang selalu ada dalam suka dan duka Reza Noviansyah,

terimakasih selalu meberi support dalam segala hal, memberi masukan dalam setiap masalah dan memberikan dukungannya. semangat juga buat ujiannya.

11. buat teman-teman MN-1 angkatan 2009 yang tidak dapat penulis sebutkan satu-satu, terimakasih atas bantuannya selama ini.

12. Buat agan-agan kaskus sekalian yang sealu memberikan hiburan ditiap

harinya, disaat penulis sedang “galau” dengan tugas, agan-agan sekalian

viii

13. Semua pihak yang tidak dapat disebutkan satu per satu yang juga telah membantu penulis dalam menyelesaikan penelitian ini.

Penulis sadar bahwa penelitian ini jauh dari sempurna, penulis mengharapkan dan menghargai setiap kritik dan saran demi penulisan yang lebih baik di masa mendatang dari semua pihak. Akhir kata, penulis berharap semoga penelitian ini dapat memberikan manfaat bagi penulis khususnya dan bagi berbagai pihak pada umumnya.

Bandung, Juli 2013

Guide to Indonesian Capital Market)”. Mediasoft Indonesia.

Arief Sugiono. (2009). Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta : Grasindo.

David Sukardi Kodrat & Kurniawan Indonanjaya. (2010). Manajemen Investasi Pendekatan Teknikal Dan Fundamental Untuk Analisis Saham. Yogyakarta : Graha ilmu.

Divianto. (2009). Pengaruh Financial Performance Terhadap Harga Saham Perusahaan Rokok Yang Listing Di Bursa Efek Indonesia (BEI). Jurnal Orasi Bisnis, 1 (1), 68 – 79.

Edi Subiantoro. (2003). Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham (Kasus Perusahaan Jasa Perhotelan yang Terdaftar di Pasar Modal Indonesia). Jurnal Manajemen & Kewirausahaan, 5 (2), 171 – 180. Muhammad Samsul. (2006). Pasar Modal Dan Manajemen Portofolio. Jakarta :

Erlangga.

R.Agus Sartono. (2001). Manajemen Keuangan Dan Teori Aplikasi. Yogyakarta : BPFE

Rajio Suwahyono. 2006. Analisis Pengaruh Beberapa Variabel Fundamental Keuangan Perusahaan Terhadap Harga Saham Perusahaan Telekomunikasi Yang Tercatat Di Bursa Efek Jakarta. Jurnal Ekuitas 10 (3), 307 – 334.

Ramlawati. (2011). Pengaruh Faktor Fundamental Terhadap Harga Saham Perusahaan Industri Tekstil Dan Garmen Yangterdaftar Di Bursa Efek Indonesia. Jurnal Manajemen Bisnis, 1 (1), 93 – 111.

Ratna Nurani. (2009). Pengaruh Faktor – Faktor Fundamental Terhadap Harga Saham Pada Industri Perbankan Dibursa Efek Jakarta. Jurnal Tepak Manajemen Bisnis, 1 (2), 63 – 81.

Per Share Terhadap Harga Saham Pada Perusahaan Industri Pertambangan Di Bursa Efek Indonesia. Jurnal Manajemen & Kewirausahaan, 1 (1), 62

– 74.

Stella. (2009). 7. Pengaruh Price To Earnings Ratio, Debt To Equity Ratio, Return On Asset Dan Price To Book Value Terhadap Harga Pasar Saham. Jurnal Bisnis Dan Akuntansi, 11 (2), 97 – 106.

Suad Husnan . 2005. Dasar - Dasar Teori Portofolio Dan Analisis Sekuritas. Yogyakarta : UPP AMP YPKN.

Sugiyono.(2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D.Yogyakarta: Alfabeta

Sugiyono. (2012).Metode Penelitian Kombinasi (Mixed Methods). Bandung : Alfabeta.

Sutrisno. 2003. Manajemen Keuangan: Teori, Konsep, dan Aplikasi. Edisi 3. Yogyakarta: PT Ekonisia.

UmiNarimawati. (2008). Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta : Graha ilmu.

UmiNarimawati. (2010). Metodologi Penelitian : Dasar Penyusun Penelitian Ekonomi. Jakarta : Penerbit Genesis

1 1.1 Latar Belakang Penelitian

Pasar modal pada masa sekarang ini bukanlah sesuatu hal yang baru, akan tetapi sudah dikenal lama dikalangan masyarakat terutama oleh para usahawan. Di Indonesia sendiri pasar modal adalah salah satu lembaga keuangan bukan bank yang berfungsi sebagai penyelenggaraan kegiatan transaksi antara emiten dengan investor melalui jual beli efek. Pasar modal juga adalah sebagai sarana bagi para usahawan untuk berinvestasi. Harga saham yang memiliki nilai besar ataupun kecil, akan berpengaruh terhadap investasi yang akan dilakukan. Selain itu, nilai perusahaan juga dapat berpengaruh terhadap harga saham pada suatu perusahaan.

Kegiatan operasional yang dijalankan, perusahaan memperoleh sumber dana dari pihak internal maupun pihak eksternal, salah satu bentuk penghimpunan dana melalui penerbitan saham di pasar modal. Pasar modaladalah pasar yang memperdagangkan surat-surat berharga sebagai bukti kepemilikan suatu perusahaan bisnis atau kepemilikan modal untuk diinvestasikan sesuai dengan kesepakatan yang telah dibuat.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasionalnya merupakan fokus utama dalam penilaian prestasi perusahaan, karena dari laba perusahaan akan dapat diketahui kemampuan perusahaan dalampemenuhan kewajiban bagi para investornya dan juga merupakan elemen pentingdalam penciptaan nilai perusahaan yang menunjukkan prospeknya pada masa yang akan datang. Tingkat profitabilitas perusahaan dapat dilihat dari laporankeuangan yang secara periodik di up date sebagai salah satu kewajiban perusahaan publik yang listed di Bursa Efek Indonesia. Laporan keuanganmenyediakan data mentah berupa angka–angka yang dapat dianalisis lebih lanjut, agar menarik para investor untuk menanamkan modalnya pada perusahaan yang memiliki tingkat pengembalian laba yang meyakinkan.

Tingkat profitabilitas perusahaan pada analisis fundamental biasanya diukur dari beberapa aspek,rasio keuangan yang sering dipakai dalam menganalisis perubahan harga suatu saham salah satunya adalah ROA (Return on Assets). Return on assets atau return on investment mengukur tingkat

menggambarkan kemampuan perusahaan untuk menghasilkan dari setiap satu rupiah asset yang digunakan. Dengan mengetahui rasioprofitabilitas, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio profitabilitas juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Debt to Equity Ratiomerupakan rasio yang digunakan untuk menilai

hutang dan ekuitas (Kasmir:157). Hal ini akan nampak apabila DER ini semakin rendah rasionya, maka kemampuan perusahaan untuk membayar kewajibannya akan semakin baik dan begitu juga sebaliknya.Nilai dari kedua rasiokeuangan diatas sudah tercantum dalam setiap laporan keuangan perusahaan sehingga lebih mudah bagi investor dalam mengalisisnya untuk kemudian dijadikan dasar menentukan kebijakan portofolio.

Harga saham rata-rata diolahdengan cara membagi total harga yang terjadi selama 1 tahun di lantai bursa dengan bulan kerja bursa.

Industri jasa asuransi merupakan salah satu pilar keuangan, gunanya untuk memproteksi usaha dari segala macam bentuk kecelakaan yang tidak diinginkan. Usaha asuransi mengambil alih berbagai resiko dari pihak lain sehingga perusahaan asuransi menjadi padat resiko apabila tidak dikelola dengan baik.Asuransi merupakan sarana keuangan dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko atas harta benda yang dimiliki. Demikian pula duniausaha dalam menjalankan kegiatannya menghadapi risiko yang mungkin dapat mengganggu kesinambungan usahanya. Walaupun banyak metode untuk menangani risiko, namun asuransi merupakan metode yang paling banyak dipakai. Asuransi menjanjikan perlindungan kepada pihak tertanggung terhadap risikoyang dihadapi perusahaan.

sebelum peristiwa yang menimbulkan kerugian yang diperjanjikan terjadi. Selain itu, perang tarif khususnya untuk asuransi jiwa akan menjadi bumerang bagi nasabah dalam pembayaran klaim dan pemegang polis akan dirugikan, sehingga nasabah tidak mau mengasuransikan. Tidak adanya penyelesaian yang pasti bila ada perusahaan asuransi yang ingkar janji bagi pemegang polis maupun perusahaan asuransi itu sendiri. Masyarakat masih lebih percaya pada perusahaan asuransi patungan di bandingkan lokal. Jadi perusahaan asuransi lokal mau tidak mau menstrukturisasi diri terutama untuk mengenali pasar khususnya sendiri. Jalan keluar dari kesulitan tersebut harus didasarkan pada pemerintah paling tidak ditetapkan.

perusahaan asuransi yang berarti bahwa risiko diluar kapasitas mereka dipindahkan kepada reasuransi.

Pasar asuransi Indonesia memiliki sifat unik karena bersifat pasareksklusif dimana pasar hanya dikuasai oleh perusahaan – perusahaan milik kelompok tertentu, pangsa pasar milik kelompok tertentu mencapai hampir 50 - 60% dari keseluruhan pasar dan hanya menyisakan kurang lebih 40% pasar bebas. Namun akhir-akhir ini mulai muncul kesadaran dari pemerintah untuk mulai membuka kran yang selama ini hanya dikuasai oleh segelintir kelompok tertentu. Jika dikembalikan pada kaidah ekonomi murni pemusatan industri pada segelintir orang ini memang berbahaya karena akan membuat pasar me njadi terkonsentrasi dan makin mengarah pada bentuk oligopoli pasar yang nantinya akan menghasilkan produk yang tidak efisien dan kurang berdaya saing.

ingin ikut merebut peluang dalam menggarap lahan bisnis asuransi di mancanegara, khususnya di Asia Pasifik. Namun melihat realitas yang marak terjadi akhir-akhir ini mungkin hal tersebut masih tetap menjadi impian semata mengingat kondisi asuransi Indonesia masih belum banyak berubah.

Tabel 1.1

Perkembangan Harga Saham Perusahaan Asuransi

No Tahun ROA

Sumber : Indonesian Capital Market Directory 2008-2011, data diolah.

Gambar 1.1

ROA dan DER Perusahaan Asuransi

Sumber : Indonesian Capital Market Directory 2008-2011, data diolah.

2008 2009 2010 2011

Berdasarkan uraian tabel 1.1 di atas, yaitu pada tahun 2010, terjadi perubahan yang cukup signifikan terhadap profitabilias (return on assets), dimana perusahaan asuransi mengalami kenaikan profit sebesar 1.25%, dikarenakan kehadiran asuransi telah memberikan proteksi yang berguna bagi masyarakat. Ditambah lagi, kini asuransi memberikan akses yang sangat mudah terhadap pelayanan serta beragamnya produk asuransi yang marak ditawarkan. Saat ini nasabah asuransi mulai mengalami peningkatan dan ini direspon oleh beberapa perusahaan asuransi yang ramai menawarkan berbagai produk untuk menarik perhatian nasabah. Sehingga pofit perusahaan pun meningkat dan harga saham perusahaan pun akan meningkat pula.

Akan tetapi, perusahaan asuransi mengalami peningkatan hutang sebesar 0.15, dimana perusahaan banyak meminjam dana dari lembaga keuangan lainnya dikarenakan perusahaan asuransi jiwa dan umum harus memiliki modal paling sedikit Rp 40 miliar dengan tambahan ekuitas Rp 25 miliar jika memiliki unit syariah. Modal perusahaan reasuransi minimal Rp 100 miliar dengan tambahan Rp 50 miliar untuk unit syariah. hal ini didukung dari sumber Badan Pengawas Pasar Modal dan Lembaga Keuangan dalam bentuk media online yaitu

www.tempo.co telah menetapkan modal minimum asuransi melalui Peraturan Pemerintah no 81 tahun 2008, dimana perusahaan harus memenuhi syarat kecukupan modal dan perusahaan harus mengajukan rencana penambahan modal yang rinci dan kongkrit untuk menyelamatkan keuangan perseroan.

mendorong penulis tertarik untuk melakukan penelitian lebih lanjut dengan judul

“Pengaruh Return On Assets (ROA) dan Debt To Equity Ratio (DER)

Terhadap Harga Saham Pada Sektor AsuransiYang Terdafar di Bursa Efek

Indonesia”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang diuraikan di atas, maka dapat diartikan sejauh mana pengaruh Return On Assets (ROA) dan Debt To Equity Ratio (DER) yang berdampak atas kepercayaan masyarakat sehingga investor tidak mau menginvestasikan dananya dalam bentuk saham dan bagaimana tingkat saham yang baik yang akan mempunyai efek langsung terhadap posisi finansial perusahaan terhadap harga saham pada perusahaan asuransiyang terdafar di Bursa Efek Indonesia.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut : 1. Bagaimana Perkembangan Return On Assets (ROA)Pada perusahaan

Asuransi Yang Terdafar di Bursa Efek Indonesia.

2. Bagaimana Perkembangan Debt To Equity Ratio (DER) Pada perusahaan

Asuransi Yang Terdafar di Bursa Efek Indonesia.

4. Bagaimana Keeratan hubungan Return On Assets (ROA) dengan Debt To Equity Ratio (DER)Pada perusahaan Asuransi Yang Terdafar di Bursa Efek Indonesia.

5. Seberapa besar pengaruh Return On Assets (ROA) dan Debt To Equity Ratio

(DER) secara simultan dan parsial terhadap Harga Saham Pada perusahaan Asuransi Yang Terdafar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan adalah agar peneliti dapat memperoleh informasi dan juga memperoleh pengetahuan mengenai bagaimana pengaruh Return On Assets (ROA) dan Debt To Equity Ratio (DER) terhadap Harga Saham Pada perusahaanAsuransiyang Terdafar di Bursa Efek Indonesia. 1.3.2 Tujuan Penelitian

Berdasarkan latar belakang diatas, tujuan penulisan dari penelitian yang dilakukan oleh penulis adalah :

1. Untuk mengetahui perkembangan Return On Assets (ROA) Pada perusahaan

Asuransi Yang Terdafar di Bursa Efek Indonesia.

2. Untuk mengetahui perkembangan Debt To Equity Ratio (DER) Pada

perusahaan Asuransi Yang Terdafar di Bursa Efek Indonesia.

4. Untuk mengeahui Tingkat keeraan hubungan Return On Assets (ROA) dengan Debt To Equity Ratio (DER) Pada perusahaan Asuransi Yang Terdafar di Bursa Efek Indonesia.

5. Untuk mengetahui besarnya pengaruh Return On Assets (ROA) dan Debt To Equity Ratio (DER) baik secara Simultan maupun Parsial terhadap Harga Saham Pada perusahaan Asuransi Yang Terdafar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Penelitian ini diharapkan agar dapat memberikan gambaran mengenai kondisi perusahan khususnya mengenai Return On Assets (ROA) perusahaan dan Debt To Equity Ratio (DER) yang ada di perusahaan untuk meningkatkan harga saham, sehingga dapat dijadikan umpan balik dan informasi bagi kemajuan perusahaan yang akan datang.

2. Bagi Investor

Bagi Investor diharapkan agar tertarik menanam modalnya di bursa efek, maka hasil dari penelitian ini bisa digunakan sebagai acuan atau tambahan referensi dalam mempertimbangkan setiap keputusan investasi.

1.4.2 Kegunaan Akademis

1. Bagi Penulis

antara teori yang diperoleh dari perkuliahan yang dilakukan dengan kenyataan yang ada di perusahaan terutama dalam bidang keuangan. Khususnya mengenai rasio-rasio keuangan seperti return on assets (roa)dan debt to equity ratio (der)yang dapat berpegaruh terhadap harga saham.

2. Bagi Pembaca

Hasil dari penelitian yang dilakukan ini, diharapkan akan menjadi salah satu informasi dalam menentukan investasi dan meningkatkan harga saham perusahaan dan juga dapat membuka wawasan para pembaca baik di kalangan akademis (mahasiswa) maupun di kalangan masyarakat umum.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Peneliti mengambil lokasi penelitian pada Perusahaan Asuransi, terkait

dengan judul “Pengaruh Return On Assets (ROA) dan Debt To Equity Ratio

(DER) Terhadap Harga Saham Pada perusahaan AsuransiYang Terdafar di Bursa Efek Indonesia”.

1.5.2 Waktu Penelitian

14 2.1 Kajian Pustaka

2.1.1 Rasio Profitabilitas

Tujuan Akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan. digunakan rasio keuntungan atau rasio profitabilitas.

Rasio profitabilitas atau yang dikenal juga dengan nama rasio rentabilitas menurut Kasmir (2012:196), menyatakan bahwa:

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efekifitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjulan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjikan efisiensi perusahaan.

2.1.1.1 Pengertian Reurn On Asset (ROA)

Return On Asset merupakan bagian dari rasio profitabilitas dalam

dari nilai aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan dari setiap satu rupiah asset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Pengertian ROA menurut beberapa ahli yaitu : Menurut Hanafi (2000:83), menyatakan bahwa:

“Return on Asset adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya - biaya untuk menandai asset

tersebut”A

Sedangkan menurut Sugiono (2009:80), menyatakan bahwa:

“Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada.

Atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Oleh karena itu, sering pula rasio ini disebut Return On Investment.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa return on asset adalah kemampuan perusahaan dalam menghasilkan laba. ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan. Untuk menghitung pengembalian tingkat aktiva / return on asset (ROA) sebagai berikut :

Sumber: Sugiono (2009:80)

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya.

2.1.1.2 Tujuan Rasio Profitabilitas

Rasio profitabilitas memiliki tujuan, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak diluar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Tujuan penggunaan rasio profitabilias bagi perusahaan maupun bagi pihak luar perusahaan, menurut Kasmir (2012:197), yaitu:

1. Untuk menukur atau menghiung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan pada tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

7. Dan tujuan lainnya.

2.1.1.3 Manfaat Rasio Profitabilitas

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Manfaat lainnya.

2.1.2 Rasio Solvabilitas

Untuk menjalankan operasinya setiap perusahaan memiliki berbagai kebutuhan, terutama yang berkaian dengan dana agar perusahaan dapat berjalan sebagaimana mestinya. Dana selalu dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang diperlukan, baik dana jangka pendek maupun dana jangka panjang. Dana juga dibutuhkan untuk melakukan ekspansi atau perluasan usaha atau investasi baru. Artinya didalam perusahaan harus selalu tersedia dana dalam jumlah tertentu sehingga tersedia pada saat dibutuhkan. Dalam hal ini, tugas manajer keuanganlah yang bertugas memenuhi kebutuhan tersebut.

Rasio solvabilitas atau leverage ratio menurut Kasmir (2012:151), menyatakan bahwa:

2.1.2.1 Pengertian Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio antara total hutang ( total debts ) baik hutang jangka pendek (current liability ) dan hutang jangka panjang ( long term debt) terhadap ekuitas perusahaan. Rasio ini merefleksikan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh sebagian dari modal sendiri yang digunakan untuk melunasi hutang. Hal ini akan nampak apabila DER ini semakin rendah rasionya, maka kemampuan perusahaan untuk membayar kewajibannya akan semakin baik dan begitu juga sebaliknya.

Debt to Equity Ratio (DER) juga lebih dikenal dengan rasio financial leverage . Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dan juga dapat memberikan petunjuk umum tentang kelayakan dan risiko keuangan perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang.

Menurut Sugiono (2009:71), menyatakan bahwa:

“Rasio ini menunjukan perbandingan hutang dan modal. Rasio ini

merupakan salah satu rasio penting karena berkaian dengan masalah trading on equiy, yang dapat memberikan pengaruh positif dan negatif terhadap renabilitas

modal sendiri dan perusahaan tersebut.”

Sedangkan menurut Kasmir (2012:151), menyatakan bahwa:

mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang.

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa Debt to Equity Ratio (DER) menunjukkan bagian dari setiap rupiah modal sendiri

yang dijadikan jaminan hutang yang dimiliki perusahaan. Dalam penelitian ini akan menggunakan Debt to Equity Ratio (DER) untuk mengetahui berapa besar peranan Debt to Equity Ratio (DER) mempengaruhi return saham.

DER merupakan rasio antara tot l hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas) . Rasio ini digunakan untuk mengukur proporsi dana dari hutang. Semakin rendah nilainya maka semakin aman.

Sumber: Kasmir (2012:158)

2.1.2.2 Tujuan Rasio Solvabilitas

Untuk memilih menggunakan modal sendiri atau modal pinjaman haruslah menggunakan beberapa perhitungan. Seperti diketahui bahwa penggunaan modal sendiri atau dari modal pinjaman akan memberikan dampak tertentu bagi perusahaan. Pihak manajemen harus pandai mengatur rasio kedua modal tersebut. Pengaturan rasio yang baik akan memberikan banyak manfaat bagi perusahaan guna menghadapi segala kemungkinan yang akan terjadi. Namun semua kebijakan ini tergantung dari tujuan perusahaan secara keseluruhan.

Berikut adalah beberapa tujuan perusahaan rasio solvabilitas menurut Kasmir (2012:153).

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menilai seberapa besar akiva perusahaan dibiayai oleh hutang.

5. Untuk menilai seberapa besar pengaruh hutang perusahaan terhadap pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian

kalinya modal sendiri yang dimiliki. 2.1.2.3 Manfaat Rasio Solvabilitas

Sementara itu manfaat dari rasio solvabilitasa atau leverage ratio menurut Kasmir (2012:154) adalah:

1. Untuk menganalisis kemapuan posisi perusahaan terhadap kewajiban kepada

pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan terhadap kewajiban yang bersifat

tetap.

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

5. Untuk menganalisis seberapa besar pengaruh hutang perusahaan terhadap pengelolaan aktiva.

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang.

7. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada terdapat sekian kalinya modal sendiri yang dimiliki.

2.1.3 Harga Saham

2.1.3.1 Pengertian Harga Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan peusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi.

Menurut Mohamad Samsul (2006:45) menyebutkan bahwa

“saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut juga

sebagai pemegang saham (share holder atau stock holder).”

Pengertian harga saham menurut Martono (2007:13) didefinisikan sebagai berikut :

“Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan

(termasuk kebijakan dividen) dan pengelolaan aset.”

“harga saham adalah nilai sekarang atau present value dari aliran kas yang

diharapkan diterima.”

2.1.3.2 Jenis-Jenis Saham

Wujud saham yang berupa selembar kertas dan menerangkan bahwa pemilik kertas adalah pemilik perusahaan, berdasarkan hak tagihnya terbagi atas dua jenis, yaitu :

1. Saham biasa (common stock)

Saham biasa merupakan saham yang tidak mencantumkan nama pemilik dan kepemilikannya tidak melekat pada pemegang sertifikat tersebut, selain itu saham tidak mempunyai jatuh tempo, tetapi sebagai pemilik selama perusahaan berdiri. Pada saham biasa, besarnya deviden tidak pasti dan tidak tetap jumlahnya. Perusahaan pun tidak wajib memberikan deviden setiap tahun meskipun pada tahun tersebut perusahaan memperoleh laba. Hal ini menyebabkan penilaian saham biasa jauh lebihsulit daripada penilaian obligasi atau saham preferen. 2. Saham preferen (preferrend stock)

Saham preferen adalah suatu sekuritas hibrida atau campuran antara karakteristik saham biasa dan obligasi. Sama dengan saham biasa karena sama-sama tidak memiliki jatuh tempo, maka annuity tersebut memiliki periode sampai tak

terhingga (∞) atau merupakan suatu perpetuity, dan saham preferen sama dengan

2.1.3.3 Faktor-Faktor Yang Mempengaruhi Perubahan Harga Saham

Faktor-faktor yang mempengaruhi perubahan harga saham menurut R.Agus Sartono yaitu :

1. Kebijakan dividen (dividend policy)

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna pembiayaan di masa yang akan datang. Laba ditahan (retained earning) merupakan salah satu sumber dana yang paling panjang untuk membiayai pertumbuhan perusahaan, sementara dividen merupakan bagian laba yang dibagikan kepada pemegang saham.

2. Proyeksi laba

Apabila suatu perusahaan memiliki laba yang besar maka dividen yang akan dibagikan juga semakin besar, maka sebaliknya apabila suatu perusahaan memiliki laba yang kecil maka dividen yang akan dibagikan juga semakin kecil. Dengan demikian maka investor tidak segan-segan untuk melakukan investasi pada perusahaan tersebut dan akhirnya akan meningkatkan harga saham perusahaan tersebut.

3. Penggunaan hutang

4. Proyeksi pendapatan per lembar

Investor mengharapkan pendapatan per lembar yang tinggi ketika akan berinvestasi, dimana hal ini akan tercapai jika perusahaan yang akan diinvestasikan tersebut memperoleh laba yang cukup baik. Hal ini tentu akan mendorong investor untuk berinvestasi pada saham yang memiliki pendapatan per lembar yang tinggi.

5. Jangka waktu aliran pendapatan

Jangka waktu merupakan salah satu faktor yang turut diperhatikan oleh investor dalam mengambil keputusan investasi, dimana aliran pendapatan dimasa mendatang merupakan hasil investasi yang harus diterima dalam investasi yang juga turut mempengaruhi harga saham.

2.1.3.4 Analisis Saham

Menurut Suad Husnan (2005:307) terdapat 2 pendekatan secara umum yang sering digunakan investor untuk menganalisis dan menilai saham di pasar modal, yaitu analisis fundamental dan analisis teknikal.

Analisis teknikal adalah analisis yang mencoba memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut, dimana tidak memperhatikan kebijaksanaan pemerintah, pertumbuhan ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba, perkembangan tingkat bunga, dan sebagainya yang mempengaruhi harga saham (kondisi pasar).

menerapkan hubungan variabel - variabel tersebut sehingga diperoleh taksiran harga saham.

2.1.4 Penelitian Terdahulu

1. Penelitian Rowland Bismark Fernando Pasaribu (2008)

Jurnal Ekonomi dan Bisnis Vol 2, No. 2, Juli 2008 halaman 101-113 ini dikemukakan oleh Rowland Bismark Fernando Pasaribu (2008). Penelitian ini berjudul Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Go Public Di BEI. Penelitian ini bertujuan untuk menguji lima faktor fundamental (pertumbuhan, profitabilitas, leverage, likuiditas,dan efisiensi) dan rasio pasar dua (earning ratio, dan rasio harga pendapatan) yang diperkirakan untuk mempengaruhi harga saham di beberapa kelompok industri manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2003 sampai 2006. Hasil ini rasio, dengan menggunakan regresi berganda menunjukkan bahwa semua faktor fundamental dan rasio pasar memiliki pengaruh yang signifikan secara simultan dan sebagian di semua industri.

2. Penelitian Ratna Nurani (2009)

3. Penelitian Ramlawati (2011)

Jurnal Manajemen Bisnis, Vol.I No.1, September 2011 ini dikemukakan oleh Ramlawati (2011). Penelitian ini berjudul Pengaruh Faktor Fundamental Terhadap Harga Saham Perusahaan Industri Tekstil Dan Garmen Yang Terdaftar Di Bursa Efek Indonesia. Hasil dari Penelitian menyimpulkan bahwa 1) Secara simultan Debt to Equity Ratio (DER), Return on Investasi (ROI), Earning Per Share (EPS) dan Price to Book Value (PBV) memiliki yang kuat berpengaruh terhadap harga saham, 2) sebagian Earning Per Share (EPS) dan Price to Book Value (PBV) memiliki pengaruh yang signifikan terhadap harga saham sedangkan Debt to Equity Ratio (DER) dan Return on Investment (ROI) tidak memiliki pengaruh yang signifikan dari harga saham di Tekstil dan Garment Industri di Bursa Efek Indonesia.

4. Penelitian Rajio Suwahyono (2006)

sampling pur posif, ada dua perusahaan yang menjadi sampel yang PT Telekomunikasi Indonesia Tbk dan PT Indosat Tbk. Penelitian periode adalah 10 tahun (1994 sampai dengan 2004). Data dianalisis dengan linier berganda regresi.

5. Penelitian Edi Subiyantoro (2003)

Jurnal Manajemen & Kewirausahaan Vol. 5, No. 2, September 2003: 171 – 180 ini dikemukakan oleh Edi Subiyantoro (2003). Penelitian ini berjudul Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham. Dengan menggunakan analisa regresi maka diketahui bahwa harga saham dipengaruhi oleh book value equity per share dan return on equity. Faktor-faktor lain seperti return on asset (ROA), debt to equity ratio, stock return, market risk dan return on the market index ternyata tidak berpengaruh terhadap harga saham.

6. Penelitian Stella (2009)

menunjukkan bahwa PER, DER dan PBV berpengaruh signifikan terhadap harga pasar saham, namun ROA belum berpengaruh pada harga pasar saham.

7. Penelitian Mukharuddin (2007)

Jurnal Penelitian dan pengembangan Akuntansi, Vol. 1, No. 1 Januari 2007 ini dikemukakan oleh Mukharuddin (2007). Penelitian ini berjudul Pengaruh ROA, ROE ROI, DER dan BV Per Share Terhadap Harga Saham Properti di BEJ. Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh ROA, ROE, ROI, DER dan BV per saham pada harga kaus kaki dari perusahaan properti. 8. Penelitian Atika Jauharia Hatta (2012)

Journal Of Economics, Businnes, and Accountacy Ventura, Vol. 15, No. 2 Agust 2012, pages 245 – 256 by Atika Jauharia Hatta (2012). This journal The Company Fundamental Factors And sysemaic risk in Increasing Stock Price. Same factor in increasing stock price can be interesting when they are scrutinized. Wha effects the stock price so far has been the pursuit of any bussines recently.

Berdasarkan kerangka pemikiran dapat dilihat adanya persamaan dan perbedaan penelitian ini dengan penelitian terdahulu, adapun persamaan dan perbedaan dapat dilihat pada tabel 2.1 berikut ini:

Tabel 2.1

Tabel Penelitian Terdahulu

No Nama Judul Hasil Persamaan Perbedaan

(Earning Per Share), dan pengaruh EVA (Economic Value Added) terhadap harga saham perusahaan perbankan dan asuransi yang go publik di Bursa Efek Indonesia Tahun 2007-2009.

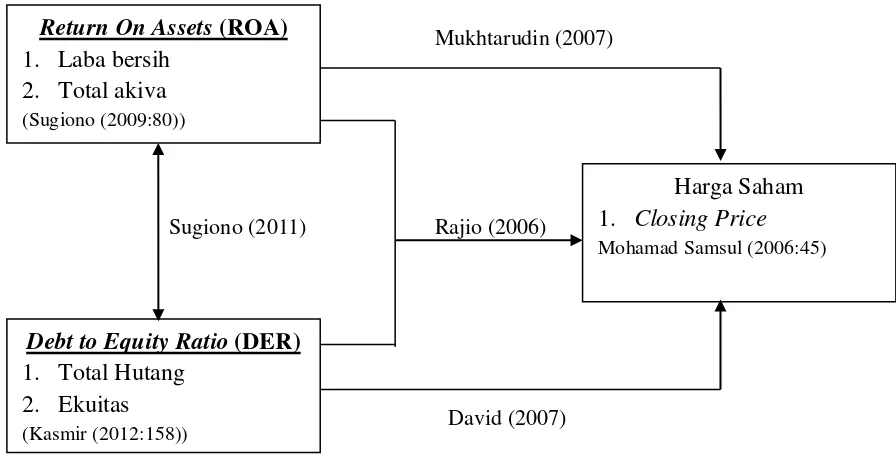

2.2 Kerangka Pemikiran

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang

dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang

dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan. Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan.

yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Selain itu kreditur juga mengasumsikan terdapat risiko yang besar dari perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar terbatas.

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan peusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas. Harga saham juga merupakan salah satu parameter pengukuran kinerja dari sebuah organisasi atau dalam penelitian ini sebuah perusahaan. Harga saham mengindikasikan seberapa besar saham perusahaan yang bersangkutan diminati oleh masyarakat.

2.2.1 Keterkaitan Antar Variabel

2.2.1.1 Hubungan Return On Asset (ROA) dengan Harga Saham

Menurut Mukhtarudin dan Desmon (2007) bahwa rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Semakin tinggi tingkat rentabilitas keuangan perusahaan maka semakin kuat kemampuan perusahaan dalam memperoleh laba, dan semakin tinggi juga tingkat kepercayaan investor yang berpengaruh terhadap tingginya permintaan saham perusahaan tersebut di pasar modal yang secara langsung berpengaruh terhadap tingginya harga saham.

2.2.1.2 Hubungan Debt to Equity Ratio (DER) dengan Harga Saham

David dan Kurniawan (2010:234) menyebutkan bahwa rasio leverage dapat diartikan sebagai besarnya aktiva perusahaan yang didanai dengan pendanaan dari pihak luar. Namun penggunaan dana dari pihak luar akan memperbesar resiko atas hasil (risk of return) bagi para pemegang saham karena adanya beban tetap pembayaran bunga pinjaman.

Hasil penelitian Zulkifli dan Agusni (2007:74) menyatakan bahwa dalam pengujian parsial antara variabel DER terhadap harga saham, membuktikan bahwa DER berpengarus secara signifikan terhadap harga saham manufaktur.

Debt to Equity Ratio (DER) akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi harga saham. DER yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi menandakan beban bunga perusahaan akan semakin besar dan mengurangi keuntungan. Sehingga semakin tinggi hutang (DER) cenderung menurunkan return saham.

2.2.1.3 Keterkaitan antara Return On Assets (ROA) dengan Debt to Equity

Ratio (DER)

Sugiono (2011) menyatakan bahwa seberapa besar hutang perusahaan khususnya utang yang mengandung biaya bunga sebab semakin besar biaya bunga semakin kecil profitability.

Jika memiliki profitability yang tinggi, tetapi mempunyai likuiditas yang rendah perusahaan memiliki masalah, yaitu dapat dipailitkan karena tidak mampu membayar hutangnya.

2.2.1.4 Keterkaitan antara Return On Assets (ROA), Debt to Equity Ratio

(DER)terhadap Harga Saham secara Simultan

Berdasarkan kerangka pemikiran dan teori penghubung diatas, penelitian ini mengunakan Analisis jalur yang digambarkan pada paradigma penelitian sebagai berikut:

Mukhtarudin (2007)

Sugiono (2011) Rajio (2006)

David (2007)

Gambar 2.1 Paradigma Penelitian

Pengaruh ROA dan DER terhadap Harga Saham

2.3 Hipotesis

Hipotesis menurut Umi Narimawati (2010:7), menyatakan bahwa :

“Asumsi atau dugaan sementara yang harus diuji kebenarannya dalam suatu

analisis statistik.”

Berdasarkan landasan pemikiran teoritis dan kerangka pemikiran, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. Return On Assets (ROA) berpengaruh positif terhadap Harga Saham pada

perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Karena jika Return On Assets (ROA) naik, maka Harga Saham pun akan naik.

Return On Assets (ROA)

1. Laba bersih 2. Total akiva (Sugiono (2009:80))

Debt to Equity Ratio (DER)

1. Total Hutang 2. Ekuitas (Kasmir (2012:158))

2. Debt to Equity Ratio (DER) berpengaruh positif terhadap Harga Saham pada perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Karena jika Debt to Equity Ratio (DER) naik, maka Harga Saham pun akan naik.

3. Return On Assets (ROA) memiliki hubungan negatif dengan Debt to Equity Ratio

(DER) pada perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Karena semakin besar biaya bunga semakin kecil profitability.

4. Return On Assets (ROA) dan Debt to Equity Ratio (DER) berpengaruh secara

38 3.1. Objek Penelitian

Menurut Husein Umar dalam Umi Narimawati (2005:303) menerangkan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.”

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable) merupakan variabel yang

mempengaruhi dan yang mengakibatkan variabel terikat (Variabel Dependent). Adapun variabel bebas yang digunakan peneliti adalah Return

On Assets (ROA) (X1) dan Debt to Equity Ratio (DER) (X2).

2. Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas. Adapun variabel terikat yang digunakan peneliti adalah harga saham (Y).

3.2. Metode Penelitian

Metode penelitian merupakan metode yang digunakan dalam melakukan penelitian dan juga merupakan dasar dari penyusunan rencana penelitian serta merupakan pengelompokan dari metode ilmiah secara umum.

Pengertian metode penelitan menurut Sugiyono (2012:3) adalah sebagai berikut :

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan datadengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan, dan kegunaan.

Adapun metode yang digunakan penulis dalam melakukan penelitian ini adalah menggunakan metode penelitian deskriptif (kualitatif) dan penelitian verifikatif (kuantitatif) yang dijelaskan melalui pengumpulan data di lapangan.

Penelitian Deskriptif menurut Sugiyono (2008:147) mengemukakan: Metode analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Metode Deskriptif yang menjadi fokus dalam penelitian ini adalah sebagai berikut :

1. Deskriptif Perkembangan Return On Assets (ROA) pada perusahaan

asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Deskriptif Perkembangan Debt to Equity Ratio (DER) pada perusahaan

asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

Adapun Penelitian Verifikatif menurut Mashuri (2008:45) adalah sebagai berikut:

Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Penelitian verifikatif bertujuan untuk :

1. Mengetahui besarnya pengaruh Return On Assets (ROA) terhadap Harga Saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Mengetahui besarnya pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI).

3. Mengetahui keeratan hubungan Return On Assets (ROA) dengan Debt to Equity Ratio (DER) pada perusahaan asuransi yang terdaftar di Bursa Efek

Indonesia (BEI).

4. Mengetahui besarnya pengaruh Return On Assets (ROA) dan Debt to Equity Ratio (DER) secara simultan terhadap Harga Saham pada

perusahaan asuransiyang terdaftar di Bursa Efek Indonesia (BEI). 3.2.1. Desain Penelitian

penelitian, sehingga penelitian yang dilakukan dapat berjalan dengan baik dan sistematis sesuai dengan yang diharapkan penulis.

Desain penelitian menurut Erwan Agus Purwanto dan Dyah Ratih Sulisyastuti (2007:25) adalah sebagai berikut :

“Desain penelitian (research design) adalah rencana tentang bagaimana suatu

penelitian akan dilakukan.”

Langkah–langkah desain penelitian menurut Umi Narimawati (2010:30) adalah Menetapkan pemasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

Dari pengertian diatas penulis menerapkan desain penelitian yang mencakup proses-proses berikut :

1. Mengidentifikasi masalah yang terjadi padaperusahaan asuransi yang terdaftar

di Bursa Efek Indonesia (BEI) periode 2009–2011 mengenai perkembangan return on assets dan perkembangan debt to equity ratio serta perkembangan harga saham.

2. Mengumpulkan data-data mengenai perkembangan return on assets dan perkembangan debt to equity ratio serta perkembangan harga saham pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009–2011.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai return on assets, debt to equity ratio dan harga saham pada perusahaan

5. Mengidentifikasi, memberi nama variabel-variabel dan membuat definisi operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan media komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis. 8. Menyusun laporan hasil penelitian.

3.2.2. Operasionalisasi Variabel Penelitian

Menurut Sugiyono (2012:63), menyatakan bahwa :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Dalam melakukan penelitian lebih jauh lagi, penulis harus melakukan perumusan operasional variable yang akan diteliti nantinya.

Variabel dibagi menjadi dua, yaitu variabel bebas (independent) dan variabel terikat (dependent).

1. Variabel Independen atau Variabel Bebas (Variabel X)

Menurut Umi Narimawati (2008:40), menyatakan bahwa:

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain yang variabelitasnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Menurut Sugiyono (2012:64), menyatakan bahwa:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

Variabel independen yang diteliti dalam penelitian ini yang pertama (X1) adalah Return On Assets dan yang kedua (X2) adalah Debt to Equity Ratio. 2. Variabel Dependen atau Variabel Terikat (Variabel Y)

Menurut Umi Narimawati (2008:40), menyatakan bahwa:

Variabel dependen (variabel tergantung) adalah variabel yang memberikan reaksi atau respon jika dihubungkan dengan variabel bebas yang variabelitasnya diamati dan diukur untuk menentukan arah untuk menentukan pengaruh yang disebabkan oleh variabel bebas. Menurut Sugiyono (2012:64), menyatakan bahwa:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Variabel dependen yang diteliti dalam penelitian ini variabel Y yaitu Harga Saham.

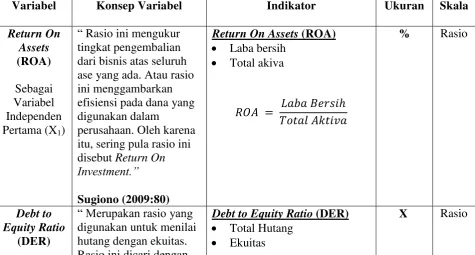

Table 3.1 Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Return On ase yang ada. Atau rasio ini menggambarkan efisiensi pada dana yang digunakan dalam

3.2.3. Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber Data

Dalam penelitian ini data yang digunakan adalah data yang bersifat kuantitatif karena dinyatakan dengan angka-angka yang menunjukkan nilai terhadap besaran atas variabel yang mewakilinya.Sumber data yang digunakan dapat dibedakan atas dua jenis, yaitu:

1. Data Primer

melakukan wawancara secara langsung dengan pihak pihak yang berhubungan dengan penelitian yang dilakukan. Menurut Sugiyono (2009:137) adalah :

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data.”

Data primer pada umumnya berupa data kualitatif dan digunakan untuk membuktikan hipotesis yang telah dikemukakan sebelumnya.

2. Data Sekunder

Data Sekunder merupakan data pendukung yang membantu pemecahan permasalahan yang diambil oleh penulis, melalui informasi yang sudah jadi, berupa publikasi. Data sekunder juga merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Menurut Sugiyono (2009:137), adalah:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data”.

3.2.3.2. Teknik Pengumpulan Data

1. Populasi

Menurut Umi Narimawati (2008:161), menyatakan bahwa:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”. Pengertian populasi Menurut Sugiyono (2012:119), sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan penelitian tersebut, maka populasi dalam penelitian ini adalah 10 Perusahaan Asuransi periode 2008-2011. Data yang digunakan yaitu Laporan Keuangan Tahunan Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011 yang telah dipublikasikan.

2. Sampel

Menurut Umi Narimawati (2008:73), mengemukakan bahwa:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Pengertian sampel menurut Sugiyono (2012:120), yaitu:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut.”

3. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Pengertian teknik sampling menurut Sugiyono (2012:121) adalah :

“Teknik sampling adalah merupakan teknik pengambilan sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan untuk penelitian. Teknik yang akan digunakan oleh penulis sesuai dengan judul adalah nonprobability sampling. Adapun pengertian nonprobability sampling menurut Sugiyono (2012:125), menyatakan bahwa :

“Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.”

Teknik Nonprobability Sampling yang akan dipilih oleh penulis adalah sampling purposive. Menurut Sugiyono (2012:126), menyatakan bahwa :

“Sampling Purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Oleh karena itu sampel yang akan diambil oleh penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu :

2. Data yang diambilharus menghasilkan data laporan keuangan perusahaan asuransi secara continue selama periode 2009-2011 dan melaporkannya ke Bursa Efek Indonesia, yang kemudian dipublikasikan.

3. Perusahaan Asuransi yang mewakili data lengkap tentang return on assets dan tentang debt to equity ratio serta harga saham.

Berdasarkan uraian diatas, sampel yang digunakan penulis untuk penelitian ini adalah 10 perusahaan asuransi yang terdftar di Bursa Efek Indonesia periode 2008-2011 (data cross section) dengan periode laporan keuangan selama empat tahun (data time series). Total keseluruhan data yang disajikan sampel adalah 40 buah data perusahaan.

3.2.4. Teknik Penentuan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Studi Kepustakaan (Library Research)

2. Studi Lapangan (Field Research)

Pengumpulan data dilakukan dengan penelitian langsung ke tempat yang diteliti dengan melakukan hal-hal sebagai berikut:

a. Observasi (Pengamatan Langsung)

Pengamatan langsung pada objek yang ditelitiuntuk mengetahui secara langsung keadaan yang sebenarnya. Dalam hal ini, penulis melakukan pengumpulan data dengan cara penelitian langsung terhadap objek-objek penelitian melalui kantor Indonesia Stock Exchangeterkait dengan data laporan keuangan tahunan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Pengamatan langsung ini dimaksudkan untuk melengkapi data yang diperlukan serta membandingkan keterangan yang diperoleh sebelumnya.

b. Wawancara (Interview)

Pengumpulan data dengan cara melakukan tanya jawab secara langsung dengan pihak yang berkepentingan atau ahli yang berkompetensi dalam bidangnya. Dalam hal ini dengan pembimbing dari perusahaan dengan petugas kantor Indonesia Stock Exchangeterkait dengan data laporan keuangan tahunan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

c. Dokumentasi

3.2.5. Rancangan Analisis Dan Pengujian Hipotesis

3.2.5.1. Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Adapun analisis-analisis yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

a. Analisis Kualitatif (Deskriptif)

Menurut Sugiyono (2010:14) analisis kualitatifadalah sebagai berikut:

Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.

Adapun alat untuk menguji variabel X1, X2, dan variabel Y adalah sebagai berikut : - Variabel X1, return on assets yaitu laba bersih yang dimiliki dibagi dengan

jumlah akiva.

Sumber: Sugiono (2009:80)

- Variabel X2, debt to equity ratio yaitu jumlah hutang perusahaan dibagi dengan ekuitas.

Sumber: Kasmir (2012:158)

- Variabel Y, harga saham diukur dengan menggunakan closing price. - Adapun Rumus Perkembangan yaitu :

Keterangan :

PO = Perkembangan Tahun Dasar P1 = Perkembangan Tahun Sebelumnya b. Analisis Kuantitatif (Verifikatif)

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut : Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris.Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan.Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang,

piechart (diagram lingkaran), dan pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Dari penjelasan di atas analisis kuantitatif merupakan penelitian yang menjelaskan secara mendalam terhadap data-data yang telah disajikan. Dalam penelitian ini maksud analisis secara kuantitatif adalah analisis dengan menggunakan alat bantu statistik. Tahapan dalam analisis kuantitatif adalah sebagai berikut :

a) Analisis Jalur

Menurut Kusnendi (2005:10) menjelaskan bahwa analisis jalur adalah metode analisis data muktivilariate dengan tujuan untuk mengetahui pengaruh langsung dan tidak langsung beberapa variabel eksogen (penyebab) terhadap variabel endogen (akibat) dengan pola bersifat rekrusif dan semua variabel dapat diobsrevasi secara langsung.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis). Metode analisis jalur (path analysis) ini dipilih beberapa pertimbangan yaitu :

a. Terdapat keterkaitan atau saling mempengaruhi antara dua variabel bebas

(X1-X2)

b. Terdapat system aliran kausal kesatu arah antara variabel bebas dengan

variabel terikat.

d. Menggunakan probability sampling yaitu teknik pengambilan sampel untuk memberikan peluang yang sama pada setiap anggota populasi untuk dipilih menjadi sampel.

Menurut Riduan dan Engkos (2011: 115), menyatakan bahwa:

“Teknik analisis jalur digunakan untuk menguji besarnya sumbangan (kontribusi)

yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel X1 dan X2terhadap Y.”

Pada diagram jalur digunakan dua macam anak panah, yaitu :

1) Anak panah satu arah yang menyatakan pengaruh langsung dari sebuah

variabel independen (variabel penyebab) terhadap variabel dependen (variabel akibat). Misalnya : X1 Y

2) Anak panah dua arah yang menyatakan hubungan korelasional antara

variabel independen (variabel penyebab). Misalnya : X1 X2

Berdasarkan uraian di atas dapat disimpulkan bahwa path analysis merupakan metode yang digunakan untuk mengetahui pengaruh langsung atau tidak langsung antara variabel independen dengan variabel dependen Peneliti menggunakan analisis jalur karena peneliti ingin memastikan apakah ada pengaruh Return On Assets (ROA) dan Debt to Equity Ratio (DER) terhadap Harga Saham.

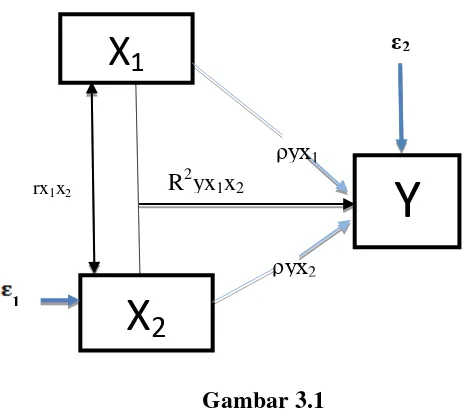

Gambar 3.1

Hubungan Struktur X1 dan X2 terhadap Y Sumber: Riduan dan Engkos (119:2010)

Diagram jalur seperti digambarkan di atas dapat diformulasikan kedalam persamaan structural sebagai berikut :

Keterangan :

r = Koefisien Korelasi p = Koefisien Jalur

X1 = Return On Assets (ROA) X2 = Debt to Equity Ratio (DER) Y = Harga Saham

= Koefisien Jalur Return On Assets (ROA) terhadap Harga Saham

= Koefisien Jalur Debt to Equity Ratio (DER) terhadap Harga Saham

ε = Pengaruh Faktor lain

X

1

X

2

Y

rx1x2

ρyx2 ρyx1 R2yx1x2

ε2

1

1. Pengujian Jalur Pada Sub Struktur Pertama

Hipotesis pertama yang akan diuji adalah hubungan Return On Assets dengan Debt to Equity Ratio ditempuh dengan langkah-langkah sebagai berikut:

a. Menghitung Koefisien Jalur

Karena variabel independen hanya satu variabel modal kerja maka nilai koefisien korelasi sekaligus menjadi koefisien jalur dengan rumus sebagai berikut:

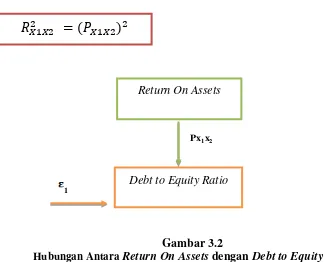

b. Menghitung Koefien Determinasi

Koefisien determinasi diperoleh dari mengkuadratkan nilai koefisien jalur, jadi koefisien determinasi Return On Assets terhadap Debt to Equity Ratio dihitung menggunakan rumus sebagai berikut :

Gambar 3.2

Hubungan AntaraReturn On Assets denganDebt to Equity Ratio

ρx

2= rx1x2+ε

1

Return On Assets

Debt to Equity Ratio Px1x2