BAB I PENDAHULUAN

A. Latar Belakang Masalah

Keuangan negara sebagai bagian terpenting dalam pelaksanaan

pembangunan nasional yang pengelolaannya diimplemantasikan dalam

Anggaran Pendapatan dan Belanja Nasional (APBN) maupun Anggaran

Pendapatan dan Belanja Daerah (APBD) merupakan pilar utama pembiayaan

penyelenggaraan negara. Untuk itu (Penjelasan Umum Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara, Tambahan Lembaran

Negara Republik Indonesia (LNRI) Nomor 4286, Pressindo, Jakarta, 2009:

126) dalam rangka mendukung terwujudnya good governance dalam penyelenggaraan negara, pengelolaan keuangan negara perlu diselenggarakan

secara profesional, terbuka, dan bertanggungjawab sesuai dengan aturan

pokok yang telah ditetapkan dalam Undang-Undang Dasar.

Pengelolaan keuangan negara yang demikian perlu dilakukan untuk

menghindari adanya penyimpangan keuangan negara baik dalam bentuk

pemborosan, ketidakefektifian dan ketidakefisiensinya penggunaan, atau

bahkan terjadinya tindak pidana korupsi. Bentuk-bentuk penyimpangan

tersebut akan mengakibatkan kerugian keuangan negara yang dalam

kenyataannya jumlahnya masih cukup besar. Kerugian keuangan negara yang

relatif cukup besar perlu dilakukan pemulihan dengan cara pengembalian

instrumen-instrumen hukum yang ada baik melalui hukum administrasi negara, perdata

maupun instrumen hukum pidana.

Oleh karena itu pengelolaan keuangan negara di samping harus

mencerminkan asas-asas umum juga harus mencerminkan asas-asas baru

sebagai pencerminan best practice (penerapan kaidah-kaidah yang baik) dalam pengelolaan keuangan negara (Penjelasan Umum Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara, Tambahan LNRI Nomor

4286, Pressindo, Jakarta, 2009: 126), yaitu :

1. akuntabilitas berorientasi pada hasil;

2. profesionalitas;

3. keterbukaan dalam pengelolaan keuangan negara;

4. pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri.

Bentuk penyimpangan keuangan negara yang mengakibatkan

terjadinya kerugian keuangan negara yang cukup besar biasanya akibat dari

tindak pidana korupsi yang dilakukan oleh orang-orang yang tidak

bertanggungjawab. Tindak pidana korupsi (Pertimbangan Undang-Undang

Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, LNRI

Tahun 1999 Nomor : 140, Nuansa Aulia, 2008: 23) sangat merugikan

keuangan negara atau perekonomian negara dan menghambat pembangunan

nasional, sehingga harus diberantas dalam rangka mewujudkan masyarakat

adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945, di

samping itu juga menghambat pertumbuhan dan kelangsungan pembangunan

Permasalahan keuangan negara dan pemberantasan tindak pidana

korupsi secara normatif sebagai sebuah nilai ideal yang harus diwujudkan

dalam kehidupan berbangsa dan bernegara telah diatur dalam peraturan

perundang-undangan yaitu :

1. Undang-Undang Dasar 1945, BAB VIII Hal Keuangan, Pasal 23 ayat (1),

mengatur tentang pengelolaan keuangan negara yang harus dilaksanakan

secara terbuka dan bertanggungjawab untuk sebesar-besarnya

kemakmuran rakyat (Sekretariat Jenderal MPR RI, 2007: 96).

2. Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara, LNRI

Tahun 2003 Nomor : 47, BAB I Ketentuan Umum, Pasal 3 ayat (1),

menentukan pengelolaan keuangan negara dilakukan dengan efisien,

ekonomis, efektif, trasparan dan bertanggungjawab dengan

memperhatikan rasa keadilan dan kepatutan (Pressindo, 2009: 106).

3. Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak

Pidana Korupsi, LNRI Tahun 1999 Nomor : 140, BAB II Tindak Pidana

Korupsi, Pasal 18 ayat (1), (2) dan (3), dirumuskan tentang jenis pidana

tambahan dan tata cara pelaksanaan pidana tambahan dalam tindak pidana

korupsi sebagai upaya pengembalian kerugian keuangan negara (Nuansa

Aulia, 2008: 27-28).

4. Undang Nomor 20 Tahun 2001 tentang Perubahan atas

Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana

Korupsi, LNRI Tahun 2001 Nomor : 134, BAB IV Penyidikan,

terdakwa wajib memberikan keterangan tentang seluruh harta bendanya

dan harta benda istri atau suami, anak, dan harta benda setiap orang atau

korporasi yang diduga mempunyai hubungan dengan perkara yang

didakwakan (Nuansa Aulia, 2008: 57).

5. Instruksi Presiden Republik Indonesia Nomor 5 Tahun 2004 tentang

Percepatan Pemberantasan Korupsi, yang secara khusus menginstruksikan

kepada Jaksa Agung Republik Indonesia dan Kepala Kepolisian Negara

Republik Indonesia untuk bekerja sama dengan lembaga terkait dalam

rangka pemberantasan tindak pidana korupsi untuk menghukum pelaku

dan menyelamatkan uang negara (Nuansa Aulia, 2008: 272).

6. Keputusan Presiden Republik Indonesia Nomor 11 Tahun 2005 tentang

Tim Koordinasi Pemberantasan Tindak Pidana Korupsi, Keppres ini

membentuk Tim Koordinasi Pemberantasan Tindak Pidana Korupsi yang

diantaranya bertugas mencari dan menangkap para pelaku yang diduga

keras melakukan tindak pidana korupsi, serta menelusuri dan

mengamankan aset-asetnya dalam rangka pengembalian keuangan negara

secara optimal (Nuansa Aulia, 2008: 275).

7. Keputusan Bersama Ketua Komisi Pemberantasan Korupsi Dan Jaksa

Agung Republik Indonesia, Nomor : KEP - 1/12/2005 dan Nomor :

/A/JA/12/2005, tentang Kerjasama Antara Komisi Pemberantasan Korupsi

Dengan Kejaksaan Republik Indonesia Dalam Rangka Pemberantasan

Tindak Pidana Korupsi, BAB II Tujuan, Sifat dan Ruang Lingkup, Pasal 2,

pemberantasan tindak pidana korupsi secara optimal (Nuansa Aulia, 2008:

282).

Pemulihan kerugian keuangan negara dengan upaya pengembalian

kerugian keuangan negara dalam tindak pidana korupsi dalam kenyataannya

masih menghadapi hambatan-hambatan baik pada tataran prosedural maupun

pada tataran teknis. Pada tataran prosedural memerlukan instrumen-intrumen

hukum tertentu yang tepat sesuai dengan modus operandi tindak pidana dan

obyek permasalahan hukumnya. Dalam kasus tindak pidana korupsi hasil dari

tindak pidana yang berupa keuangan negara dalam kenyataannya tidak hanya

diterima atau dinikmati oleh terdakwa, tetapi juga diterima atau dinikmati oleh

pihak ketiga yang tidak menjadi terdakwa. Dalam hal yang demikian upaya

pengembalian kerugian keuangan negara oleh pihak ketiga secara prosedural

memerlukan instrumen hukum yang tepat dan efektif.

Upaya pemberantasan tindak pidana korupsi oleh Pemerintah

dilakukan dengan berbagai cara, diantaranya dengan membentuk lembaga

khusus yaitu Komisi Pemberantasan Korupsi (KPK), lembaga KPK

diharapkan mempunyai kredibilitas yang memadai. Presiden telah

mengeluarkan Instruksi Presiden Nomor 5 Tahun 2004 tentang Percepatan

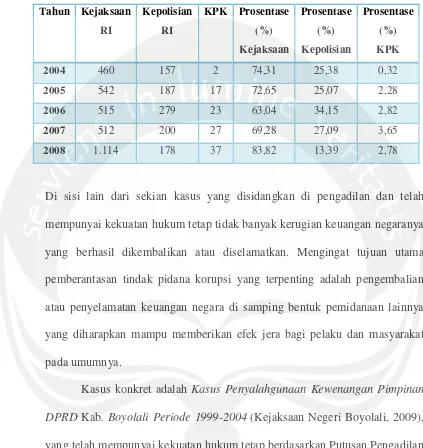

Pemberantasan Tindak Pidana Korupsi. Sejak dikeluarkannya Inpres tersebut

grafik tindak pidana korupsi tidak menunjukkan penurunan, tetapi justru

menunjukkan kecenderungan yang semakin meningkat, sebagaimana dapat

dilihat data dibawah ini (Sumber data dari Direktorat Penuntutan Tindak

Tabel 1 : Data Perkara Tindak Pidana Korupsi Di Indonesia 2004 - 2008

Tahun Kejaksaan

RI

Kepolisian

RI

KPK Prosentase

(%)

Kejaksaan

Prosentase

(%)

Kepolisian

Prosentase

(%)

KPK

2004 460 157 2 74,31 25,38 0,32

2005 542 187 17 72,65 25,07 2,28

2006 515 279 23 63,04 34,15 2,82

2007 512 200 27 69,28 27,09 3,65

2008 1.114 178 37 83,82 13,39 2,78

Di sisi lain dari sekian kasus yang disidangkan di pengadilan dan telah

mempunyai kekuatan hukum tetap tidak banyak kerugian keuangan negaranya

yang berhasil dikembalikan atau diselamatkan. Mengingat tujuan utama

pemberantasan tindak pidana korupsi yang terpenting adalah pengembalian

atau penyelamatan keuangan negara di samping bentuk pemidanaan lainnya

yang diharapkan mampu memberikan efek jera bagi pelaku dan masyarakat

pada umumnya.

Kasus konkret adalah Kasus Penyalahgunaan Kewenangan Pimpinan DPRD Kab. Boyolali Periode 1999-2004 (Kejaksaan Negeri Boyolali, 2009), yang telah mempunyai kekuatan hukum tetap berdasarkan Putusan Pengadilan

Negeri Boyolali Nomor : 107/Pid.B/2009/PN.Bi., tanggal 2 Oktober 2009 jo.

Putusan Pengadilan Tinggi Semarang Nomor : 565/Pid/2009/PT.Smg., tanggal

23 Desember 2009. Dalam kasus tersebut kerugian keuangan negaranya relatif

besar yaitu sebesar Rp. 3.207.953.158,00 (tiga milyar dua ratus tujuh juta

diterima atau dinikmati oleh pihak-pihak yang secara hukum tidak menjadi

terdakwa atau tidak bisa dipertanggungjawabkan di pengadilan karena sebatas

menerima aliran dana.

Permasalahan pengembalian kerugian keuangan negara secara

prosedural memerlukan instrumen hukum yang tepat dan efisien terhadap

pihak ketiga yang menerima hasil tindak pidana korupsi. Langkah hukum

menarik keuangan negara dari pihak ketiga yang tidak menjadi terdakwa

dalam kasus tindak pidana korupsi tersebut sebagai upaya pemulihan kerugian

keuangan negara dalam rangka mendukung terlaksananya pembangunan

nasional yang adil dan makmur. Peneliti menganggap penting melakukan

penelitian dengan issu hukum korupsi dengan judul “Sanksi Pengembalian

Kerugian Keuangan Negara Terhadap Pihak Ketiga Yang Menerima Hasil

Tindak Pidana Korupsi”.

B. Rumusan Masalah

1. Bagaimana penerapan sanksi pengembalian kerugian keuangan negara

dalam tindak pidana korupsi ?

2. Berupa apakah sanksi terhadap pihak ketiga yang menerima hasil tindak

pidana korupsi dan instrumen hukum pengembalian kerugian keuangan

negara ?

C. Batasan Masalah

Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas

Pidana Korupsi dalam pertimbangannya menetapkan bahwa tindak pidana

korupsi yang selama ini terjadi secara meluas, tidak hanya merugikan

keuangan negara, tetapi juga telah merupakan pelanggaran terhadap hak-hak

sosial dan ekonomi masyarakat secara luas, sehingga tindak pidana korupsi

perlu digolongkan sebagai kejahatan yang pemberantasannya harus dilakukan

secara luar biasa. Pertimbangan tersebut dapat dimaknai bahwa kerugian

keuangan negara akibat tindak pidana korupsi merupakan pelanggaran

terhadap hak-hak sosial dan ekonomi masyarakat. Untuk itu perlu dilakukan

pengembalian kerugian keuangan negara dengan cara yang „luar biasa‟ juga,

sebagai kompensasi pemulihan hak-hak sosial dan ekonomi masyarakat.

Permasalahaannya dalam praktek upaya pemulihan kerugian keuangan

negara masih banyak menghadapi hambatan-hambatan, dari sisi instrumen

hukumnya maupun dari teknis proseduralnya. Dalam kasus tindak pidana

korupsi hasil dari tindak pidana yang berupa keuangan negara dalam

kenyataannya tidak hanya diterima atau dinikmati oleh terdakwa, tetapi juga

diterima atau dinikmati oleh pihak ketiga yang tidak menjadi terdakwa.

Berdasarkan permasalahan tersebut dalam penyusunan tesis ini penulis

membatasi pada permasalahan sanksi dan instrumen hukum pengembalian

kerugian keuangan negara terhadap pihak ketiga yang menerima hasil tindak

pidana korupsi.

D. Keaslian Penelitian

Dalam penyusunan tesis ini penulis mengambil judul “Sanksi

Menerima Hasil Tindak Pidana Korupsi” yang merupakan karya asli penulis

bukan merupakan karya orang lain baik sebagian maupun seluruhnya.

Penelitian dalam tesis ini memfokuskan pada :

1. Penerapan sanksi pengembalian kerugian keuangan negara dalam tindak

pidana korupsi.

2. Berupa apakah sanksi terhadap pihak ketiga yang menerima hasil tindak

pidana korupsi dan instrumen hukum pengembalian kerugian keuangan

negara.

Dengan demikian penelitian ini, yang memfokuskan pada aspek

pengembalian kerugian keuangan negara pada tindak pidana korupsi, berbeda

dengan penelitian yang sudah pernah dilaksanakan oleh para peneliti

sebelumnya yang memfokuskan pada issu hukum korupsi, sebagaimana

tersebut di bawah ini :

1. Hendro Setyo Utomo, No. Mhs : 03 / 941 / PS / MH, Program

Pascasarjana Program Studi Magister Ilmu Hukum Universitas Atma Jaya

Yogyakarta, yaitu :

a. Judul Penelitian

“Kajian Sejarah Hukum Terhadap Pengertian Korupsi”

b. Tujuan Penelitian

1) Untuk mengetahui dan mengevaluasi perkembangan sejarah

hukum terhadap unsur, pengertian dan perundang-undangan

2) Untuk mengetahui dan mengevaluasi implementasi

perundang-undangan pemberantasan tindak pidana korupsi di Indonesia.

c. Hasil Penelitian

Sejarah Hukum mengenai pengertian dan unsur-unsur korupsi

mengalami perkembangan yaitu dalam bentuk pemberian dalam arti

luas yakni meliputi pemberian uang, barang, rabat (diskon), komisi,

pinjaman tanpa bunga, tiket perjalanan wisata, pengobatan cuma-cuma

dan fasilitas lainnya. Dilihat dari segi implementasinya penyelesaian

dan pemberantasan korupsi di Indonesia lebih cenderung ke

pertanggungjawaban perdatanya daripada pertanggungjawaban

pidananya.

2. Gagat Gatra Krisnanta, No. Mhs : 08.1245 / PS / MIH, Program

Pascasarjana Program Studi Magister Ilmu Hukum Universitas Atma Jaya

Yogyakarta, yaitu :

a. Judul Penelitian

“Eksistensi Komisi Pemberantasan Korupsi (KPK) Studi Putusan

Mahkamah Konstitusi Nomor : 012-016-019/PUU-IV/2006”

b. Tujuan Penelitian

1) Untuk mengetahui eksistensi Komisi Pemberantasan Korupsi

dalam upaya pemberantasan korupsi di Indonesia.

2) Untuk mengetahui model pemberantasan korupsi yang tepat untuk

dilaksanakan di Indonesia.

Dikeluarkannya Putusan Mahkamah Konstitusi Nomor :

012-016-019/PUU-IV/2006 yang membatalkan Pasal 53 UU No. 30 Tahun

2002 tentang Komisi Pemberantasan Tindak Pidana Korupsi yang

mengatur tentang Pengadilan Tindak Pidana Korupsi memberikan

landasan hukum yang lebih kuat bagi keberadaan Pengadilan Tindak

Pidana Korupsi dan pemberantasan korupsi di Indonesia. Model

pemberantasan korupsi yang tepat untuk dilaksanakan di Indonesia

adalah perkara-perkara korupsi ditangani oleh badan tersendiri tanpa

campur tangan dari lembaga penegak hukum lain, sehingga tidak

menimbulkan tumpang tindih kewenangan, seperti yang dilaksanakan

di Singapura.

3. Agus Budijarto, No. Mhs : 04.981 / PS / MIH, Program Pascasarjana

Program Studi Magister Ilmu Hukum Universitas Atma Jaya Yogyakarta,

yaitu :

a. Judul Penelitian

“Kewenangan Kejaksaan Terhadap Kerahasiaan Bank Untuk

Melakukan Proses Penyidikan Perkara Korupsi”

b. Tujuan Penelitian

1) Untuk mengetahui, mengevaluasi mengenai alasan Jaksa dalam

melakukan penyidikan perkara korupsi yang menyangkut keadaan

keuangan tersangka harus memperoleh ijin dari Gubernur Bank

2) Untuk mengetahui, mengevaluasi mengenai akibat yang muncul

dalam praktek apabila proses perijinan dari Gubernur Bank

Indonesia untuk memeriksa keadaan keuangan tersangka tidak

turun atau turun dalam waktu yang lama.

c. Hasil Penelitian

Dengan menggunakan penelitian hukum normatif ditemukan bahwa

dalam praktek untuk meminta ijin tertulis kepada Gubernur Bank

Indonesia harus melalui prosedur panjang sehingga memerlukan waktu

lama sehingga proses penyidikan juga bertambah lama. Diharapkan

Bank Indonesia berani menerobos aturan permohonan ijin membuka

kerahasiaan bank antara lain dengan cara mendelegasikan pemberian

ijin tersebut ke Pimpinan Bank Indonesia di daerah-daerah dengan

membedakan jumlah besaran rekening yang akan dibuka oleh penyidik

sehingga permohonan ijin lebih cepat diterima oleh Pimpinan

Kejaksaan diberi kebijakan-kebijakan kepada tim penyidik dalam

rangka mempercepat perkara yang ditangani.

E. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat bermanfaat untuk kepentingan

teoritis maupun kepentingan praktis :

1. Manfaat Teoritis

Diharapkan dapat memberikan kontribusi ilmiah bagi pengembangan ilmu

pengetahuan, khususnya salah satu cabang ilmu hukum yaitu sejarah

pidana korupsi sebagai ius constituendum atau sebagai hukum yang seharusnya berlaku atau yang seharusnya diterapkan yang sesuai dengan

kondisi dan kebutuhan praktis negara Indonesia.

2. Manfaat Praktis

a. Diharapkan dapat memberikan kontribusi bagi proses penegakan

hukum di Indonesia khususnya pemberantasan tindak pidana korupsi,

terutama bagi aparat penegak hukum sehingga terjadi kesamaan

persepsi dalam melakukan penerapan hukum di bidang tindak pidana

korupsi.

b. Diharapkan dapat memberikan kontribusi bagi upaya pengembalian

dan penyelamatan kerugian keuangan negara di Indonesia, sehingga

proses penegakan hukum tidak semata-mata memberikan hukuman

penjara bagi pelaku, tetapi harus juga diikuti dengan penyelamatan

kekayaan negara demi terlaksananya pembangunan nasional. Lebih

khusus lagi dapat memberikan masukan kepada Kejaksaan dalam

upaya pengembalian dan penyelamatan kerugian keuangan negara

melalui sanksi hukum yang efektif dan efisien.

F. Tujuan Penelitian

1. Untuk mengetahui dan mengevaluasi penerapan sanksi pengembalian

kerugian keuangan negara dalam tindak pidana korupsi.

2. Untuk mengetahui dan mengevaluasi sanksi terhadap pihak ketiga yang

menerima hasil tindak pidana korupsi dan instrumen hukum pengembalian

G. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 5 (lima) bagian

yang masing-masing terbagi dalam beberapa sub bagian yaitu :

1. Bab I Pendahuluan

Bab ini memuat latar belakang masalah yaitu belum adanya sanksi

terhadap pihak ketiga yang menerima hasil tindak pidana korupsi dan

instrumen hukum pengembalian kerugian keuangan negara, rumusan

masalah, batasan masalah, keaslian penelitian, manfaat penelitian, tujuan

penelitian, dan sistematika penulisan.

2. Bab II Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka mengenai pengertian sanksi, istilah

pengembalian dan kerugian, konsep keuangan negara, pengertian pihak

ketiga, tindak pidana, dan korupsi. Bab ini juga menguraikan teori sebagai

landasan penulisan yaitu teori tujuan hukum prioritas kasuistik dan teori

keadilan restorative justice.

3. Bab III Metode Penelitian

Bab ini menguraikan tentang penelitian hukum normatif dengan

pendekatan sejarah hukum, pendekatan kasus, dan politik hukum

mengenai sanksi terhadap pihak ketiga yang menerima hasil tindak pidana

korupsi dan instrumen hukum pengembalian kerugian keuangan negara.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

terdiri dari bahan hukum primer yaitu peraturan perundang-undangan yang

negara dan sanksi terhadap pihak ketiga yang menerima hasil tindak

pidana korupsi, dan bahan hukum sekunder yang terdiri dari buku,

makalah, majalah, jurnal, dokumen, surat kabar, dan bahan

bacaan/informasi dari internet.

4. Bab IV Hasil Penelitian dan Pembahasan

Bab ini memuat hasil penelitian mengenai sanksi pengembalian kerugian

keuangan negara terhadap pihak ketiga yang menerima korupsi. Hasil

penelitian kemudian dibahas untuk menjawab rumusan masalah, mengenai

penerapan sanksi pengembalian kerugian keuangan negara dalam tindak

pidana korupsi dan mengenai instrumen hukum pengembalian kerugian

keuangan negara dan sanksi terhadap pihak ketiga yang menerima hasil

tindak pidana korupsi, beserta gagasan ius constituendum.

5. Bab V Penutup

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

masalah dan saran-saran yang diajukan penulis berkaitan dengan sanksi

pengembalian kerugian keuangan negara terhadap pihak ketiga yang