DAN MllDHARABAH

Olch:

AFIFAHAINI

102046125318

JURUSAN MUAMALAT/EKONOMI ISLAM FAKULTAS SYARIAH DAN HUKUM

llIN SYARII? HIDAYATULLAH JAKARTA

DAN MUDHARABAH

Skripsi

l)i11juk<i11 Kcpada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam

Olch: Al'IFAl 1 AINI

102046125318

Di

Lil

Bimbin ran:

M.M

.JURUSAN MUA ALAT/EKONOMI ISLAM FAKULTAS SY ARIAii DAN HUKUM

UIN SY ARIF IUDA YA TULLAH JAKARTA

SELAMA T PEKANBARU DITINJAU DARI SISTEM BAGI HASIL MUSYARAKAH DAN MUDHARABAH" telah diujikan dalam

Sidang Munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, pacla tanggal 19 Juli 2006. Skripsi ini

I<.etua

Sckrctaris

l'cmbimbing

l'cnguj i I

l'cnguj i I I

. Telah diterima sebagai salah satu syarat untuk Memperoleh Gelar Smjana Ekonomi Islam

Pada Jurusan Muamalat

Jakarta, 19 Juli 2006

1hammad Amin Suma, SH, MA MM 422

P ANITIA UJIAN

: Dr. Mujar lbnu Syari±: M.Ag Nip. 150 275 509

: Muhammad Taufiki, M.Ag Nip. 150 290 l 59

HMMMFセセZZZZ@

___ )

セMMMMI@

I

,

iJr/

: Drs. H. Anwar Abbas, MM. M.Ag c」MMMMMlセNZZ_MMMMMMMMMMMMMMI@

Nip.131273007

1

flr;:p;__.--Drn. Hj. H,J;,,,h faomil •

HMOセ

Q

ᄋᄋG@

/MMMMMMMMMMMセ@

Nip. l 50 075 192

/!;;!;

セ@

1tll111111d11/i/lah, puji syukur alas kchadiran Allah SWT, yang telah memberikan nikrnat dan karunia serta hidayahNya kepada penulis, sehingga karya tulis ini dapat discksaikan tcpat pacla waktunya. Shalawat dan salam semoga tetap tercurahkan untuk Nabi Si\ W, kclllarga, sahabat, serla para pengikutnya.

Skripsi ini rnenguraikan tentang "Sistem Bagi Basil pacla Rumah Makan Sc·l;1111at Pckanbaru, Ditinjau dari Sistcm Bagi Hasil Musyarakah dan Muclharabah''. Sisil'1n llagi basil pada Ru111ah Makan Scla111at Pekanbaru dikembangkan secara 1radisio11al y;1itu 111c11gikuti tradis1 orn11g-ornng lcrdahulu. /\pakah sistem bagi hasil pmla Ru111ah Makan Sclamat Pekanbaru telah sesuai clengan sistem bagi basil pacla 11JtJS)'<1rakah da11 111udhnrah;1h? l l11tuk lebihjdas11ya 111aka dapat di baca clalam skripsi

! 11 l.

Skripsi ini dapat selesai ticlak hanya usaha penulis saja akan tetapi di clukung oleh banluan sernua pihak, untuk itu penulis ingin memberikan penghargaan yang setingginya dan ueapan terima kasih kepada :

I. 13apak Prof'. Dr. I I. Muhammad Amin Suma, SI-I, MA, MM seb:.igai dekan fokultas syariah dan hukum, bcserta segenap pembantu dekan.

2. Bapak Ors. 1-1. Anwar Abbas, M.Ag, M.M., sebagai dosen pembimbing skripsi yang tclah banyak meluangkan waktunya untuk membimbing penulis dalam pcnulisan skripsi ini.

mo ti fosi yang tiacla hen ti, sehingga penulis mampu hidup tegar clalam menglrndapi problematika kehidupan. Begitu juga untuk kakak-kakak serta aclik-adik tercinta, semoga kita menjadi keluarga yang sakinah.

4. L3apak Dcdy Nursyarnsi, S.H, M.Hum, sebagai ketua jurusan muamalat ekonomi Islam. Dan Bapak M.Taufiki, M.Ag, sebagai sekretaris jurusan yang telah memberi motifasi kepada penulis.

5. Seluruh doscn clan lrnryawan fakultas syariah clan hukum, yang telah mcn1beriktm ilmunya kcpada pcnulis, mudah-rnudahan menjadi ilmu yang hernia 11 llH1l.

ii. l'impintrn dan sttilT Rumah Makan Sclarnat Pckanbaru khususnya Bapak H. Munir S, 13apak M. Saleh, Bapak Daremi clan Bapak Tasar yang telah banyak 111cmba11tu penulis dalam memenuhi data-data yang penulis inginkan dalam mcmbuat skripsi.

7. l'irnpinan clan staff perpustakaan utarna, perpustakaan syariah clan hukum lJniversitas Islam Negeri Syarif Hiclayatullah Jakarta clan perpustakaan f'akultas ckonorni Univcrsitas Negcri Sultan Syarif Qasim Pekanbaru yang telah banyak rnemberikan kemuclahan kcpada penulis clalam memenuhi bahan-bahan refercnsi.

8. Scluruh teman-temanjurusan Muamalat Ekonomi Islam angkatan 2002.

pc11ulis.

l'cnulis 111enyaclari bahwa clalam skripsi masih terclapat kekurangan, untuk itu kritik da11 sar<111 dari para pembaca sangal penulis harapkan untuk penyempurnaan sclanjutnya.

i\khirnya hanya kcpada Allah SWT. penulis serahkan semua ini. Semoga bantuan dari scmua pihak dapat jadi amal sholeh di sisinya. Amin. Dan harapan pc1111lis 111udah-111ud:1ha11 karya ilmiah yang scdcrhana ini bisa menjadi ilmu yang hcrnwnl(1at untuk pcngembangan ilmu pengctahuan.

Jakarta, 22 Mei 2006

Penulis

llAl,AMAN .llll)[IL ... .

pengャセsaャャan@ PEMBIMBING... ii

KATA PENGANTAR ... iii

llAFTAR ISi ... vi

DAFTAR LAMPIRAN ... viii

BAB l'l<:NDAllllLllAN ... . 1\. I .;1lar lkl;1ka11g Mas;1lah ... . II. l'c111h:11:1s:111 da11 l'cru111usa11111as;ilah ... .. C. Tujuan dan Manfaat Penclitian ... . D. Mctoclologi Pc11clitian F Sistematika Penulisan 5 6 6 8 BAB 11 LANDASAN Tli:ORI ... 10

A. Musyarakah ... IO I. Pcngertian Syirkah ... I 0 2. Landasan Hukum Syirkah ... 12

3. Rukun dan Syarat Syirkah... 15

I .a11dasa11 I lukurn Mudharabah ... . 3. Rukun dan Syarat Mudharabah ... .. 4. .lenis-jenis Mudharabah ... . 5. Ketentuan Bagi Basil Mudharabah ... . BAB Ill GAMBARAN UMUM RUMAH MAKAN SELAMAT

24

26

28

28

PEKANBARU. ... 30

i\. Sejarah Rurnah Makan Sclamat ... ... 30

13. Visi dan Misi ... 34

C. Strategi ... 35

D. Program dan Kegiatan ... 37

I·:. Struktur Organisasi clan Personalia ... 38

F. Manajcmen clan Pe111bagian Ke1ja ... 41

BAB IV ANALISA SISTEM BAGI HASIL... 46

A. Deskripsi Tentang Bagi Basil Rumah Makan Selamat l'ekanbaru ... 46

I. Akad dan Pihak Terkait... 46

2. 1-larta/Modal ... 46

3. Tugas clan Wewenang ... 47

Pckanbaru Ditinjau Mcnurul Sistem Bagi Hasil

M usyarakah dan Mudharabah ... 53

BAB V Pl<:NllTlll' ... 63

A. Kesirnpulan ... 63

13. Saran-saran ... 65

l>AFTAR l'llSTAl<A ... 67

I. I lasil V/1.1\va1H.:ara

II. Hasil Wawancara 111. I h1si I Wawancurn

IV. Fatwa Dewan Syariah Nasional MUI

V. Surat Keterangan Permohonan Pembimbing VI. Sural Keterangan Wawancara/Permohonan Data VI I. Sural Kclerangan Pcnclilian

A. Latar Bclakang Masalah

Fkonomi adalah pc11gctahua11 tcntang peristiwa dan persoalan yang bcrkaitan dcngan upaya manusia secara perseorangan (pribadi), kelompok (kcluarga. suku bangsa. organisasi) dalarn memenuhi kebutuhan. 1 Jika manusia tidnk dapat mcmcnuhi scgala kcbutuhan hidupnya, maka muncullah masalah ckonorni. Dalarn kehidupan manusia memang tidak bisa lepas dari masalah-masalah ekonomi. 2 Masalah ekonomi yang timbul dikalangan masyarakat tidak dapal dibiarkan bcgitu saja. karena akan berdampak pada pertumbuhan pcmbangunan dan kescjahteraan suatu bangsa. Untuk itu harus dicari pcnyclcsaian yang bcnar-benar dapat rnemecahkan masalah ekonomi dengan scbaik-baiknya.

Untuk mencari penyclcsaian masalah ekonomi, pada mulanya masyarakat rncyakini bahwa kapitalisrne merupakan pemikiran ekonomi yang signifikan dalarn rncnjawab problematika kehidupan. Akan tetapi dengan adanya perubahan zarnan, konscp tersebut di degradasi oleh sistem sosialisme yang di usung oleh Kalr Marx. Dalarn realitanya terdapat pertentangan antara keduanya. Sepanjang

1 Ahn1ad Muhan11nad Al-Assal dan Fathi Ah1nad Abdul Karin1, Sistern, Prinsip dan Tujuan

Lkunumi Islam, (Bandung: CV. Pustaka Setia, 1999), cct.ke-1, h. 9.

abacl kc 20 sistern kapitalisrne clan sosialismc clianggap kurang valid clalam mcngalasi problem kchidupan, sehingga diharapkan adanya sistem ekonomi allernali

r

yang dianggap lebih capah!e.Sci ring pcrkcmhangan /.aman ditcngah kchidupan global yang sedang krisis, 111u11cullah ckonomi Islam yang diharapkan marnpu menjawab segala permasalahan ekonomi dalam rnasyarakat.

Munculnya sistcm ckonomi Islam ditengah masyarakat adalah tidak lain bcrkal pe1juanga11 kcras para intclcktual muslim yang telah rnengkaji, memahami, manganal isa dan mengclaborasi sumber-sumber hukum dan kitab-kitab pcninggala;1 umat islam dengan baik.

Dalam ekonomi Islam clikenal adanya sistem bagi hasil (pr()fit and loss

shoring s1•ste111). 13agi hasil adalah suatu jenis ke1:jasama antara peke1:ja dan

pemilik lanah (modal). Di mana pcmberian hasil untuk orang yang mengolah atau mcnanami lanah yang dihasilkannya seperti sctengah, sepertiga, atau lebib dari ilu mau pula lebih rendah sesuai dengan kesepakatan kedua belah pihak.3 13agi hasi I dalam ekonomi Islam dapat berbentuk musyarakab, mudharabah, musaqah, rnuzaraab clan mukbabarah.

Secarn scdcrbana, bagi basil sebenarnya sesuai dengan iklim bisnis yang rnempunyai potensi untung rugi. Tidak seperti karekteristik bunga yang memaksa hasi I usaha agar selalu positif. Scbenarnya, penerapan bagi basil menjaga keadilan agar lctap berjalan clalam sistem pcrekonomian. Karena memang kestabilan

perekonomian bersumber dari pnns1p keadilan yang diinternalisasikan dalam

I .:.cg1atan e . I ..:.01101111. . ,,

Adapun praktek bagi basil pernah tei:jadi pada masa Nabi SAW dan para salwbat diantaranya yaitu kc1:jasa111a antara Nabi SAW dengan Si ti Khodijah r.a. dimana waktu itu Siti Khodijah menyerahkan modal berupa barang dagangan kepada Muhammad al Amin. Oleh Muhammad al Amin barang-barang tersebut dipcrjualbclikan di pasar. Keuntungan dari hasil usaha tersebut kemudian dibagi untuk Siti Khadijah r.a. dan Muhmnmad al Amin.5 Dan pada peristiwa yang lain yaitu, Kctika Khaibar dapat ditaklukkan, Nabi SAW tidak merampas dan menggarap scndiri tanah Khaibar. Tanah Khaibar itu dipersilahkan kepada pcnduduk sctcrnpat dcngan bcnih bcrasal dari penduduk sebagai penggarap. Penghasilan dari penggarapan tanah itu di bagi dua antara penduduk Khaibar dan Nabi SAW.6

Peristiwa ini dikuatkan dalam sebuah hadist yang diterima oleh Ibn Urnar clan diriwayatkan oleh Muslim:

·1said Saad Marthon, Ekono111i /slan1 Ditengah Krisis Ekononu' Global, (Jakarta: Zikrul

l lakirn, 2004), cet.ke-1, h. 11. 5

Adi Wannan I<arin1, Mekanis111e dan Siste111 Operasi Bank Syariah, (Jakarta: Biro

Perbankan Syariah Bank Indonesia, 2001), h. 2.

''Djazuli clan Yadi Janwari, lembaga-/embaga Perekonomian Umat, (Jakaita: PT. Raja

Grafindo Pcrsada, 2002), cet.ke-1, h. 5-6. 7

J\rlinya:

"Ses1111gg11hnya Nahi SAW 1nempekerjaka11 penduduk Khaibar dengan sebagian /mah a tau tanaman yang keluar dari tanah itu". (H.R. Muslim)

Bagi hasil rnerupakan suatu cenninan persaudaraan dengan saling tolong

111cnolong anlar scsan1u.

Dilihat dari perkernhangan saat uu, sistern bagi hasil telah banyak diterapkan dalarn pengembangan ekonomi di berbagai negara di dunia, termasuk Indonesia. dimana praklck bagi hasilnya tclah rneluas pada sektor perbankan. I la! ini didukung dcngan dibcrlakukannya unclang-undang No. I 0 tahun 1998 lcntang dual hanking system, yakni menyediakan dua layanan perbankan sckaligus: umurn dan syariah.8 banyak dari bank umum konvensional baik itu rnilik pemcrintah maupun swasta, membuka kantor cabang syariah dengan sistem bagi hasil.

Pcncrapan sistern bagi hasil pada perbankan syariah di pelopori Bank Muamalat Indonesia (BM!) yang didirikan pada tanggal 1 November 1991 dcngan pcnandatanganan akte Bank Muarnalat Indonesia (BMI) di Sahid Jaya Hotel dengan izin Menteri Kehakiman No.C. 2.2413.HT.01.0l.9

Diterapkannya sistem bagi hasil pada perbankan syariah juga diikuti oleh lcrnbaga kcuangan lainnya. Dengan berkembangnya sistem ekonomi Islam pada Jembaga kcuangan di Indonesia, baik pada lembaga formal maupun informal merupakan suatu kesukscsan masyarakat Indonesia dalam mernpelajari dan

8 8NI Syariah, lv/emadukan Kaidah clan Profesionalisme, Modal, 23 (Desember, 2004), h. 2.

'J Warku111 Su1nitro, Asas-asas Ekonon1i Is/a1n dan len1baga-len1baga Terkait, (Jakarta: PT.

rncnrnharni sislcm ckonomi Islarn. Akan tctapi sistcm bagi basil juga banyak dilcrapkan olch scbagian kelompok usaha masyarakat Indonesia tanpa terlebih dah-ul ui mtngctahui. LLPャゥ。ョ[ZョQ」イョ。ィヲゥュゥBQセPョウ・ー@ bagi hasl•l"Secara teori ekonomi Islam, scpcrli bagi basil anlara supir mikrolet dengan pemilik mikrolet, bagi hasil tukang salon dengan pemilik salon dan lain-lain. Bahkan di kota Pekanbaru penulis rncncrnukan bcbcrapa Rumah Makan Padang yang menggunakan sistem bagi lwsi I salah salunya adalah Rum ah Makan Sc Jamal yang tel ah berdiri sejak tahun 1%9.

Bcrdasarkan dala awal penulis, tentang sistem bagi hasil pada Rumah Makan Selamat Pekanbaru ditemukan bahwa sistem bagi hasil pada Rumah Makan Sclamat Pekanbaru disatu sisi berbentuk sistem musyarakah, akan tetapi lcrdapal kcjanggalan yang berkailan dengan sistem musyarakah. Di sisi lain sislcm lx1gi basil Rumah Makan Selamat Pekanbaru berbentuk sistem rn c1dharabah. akan lctapi 1uga terdapal beberapa kejanggalan yang berkaitan dcngan sistcrn rnudharabah.

Dcngan rnc!ihat permasalahan di alas, maka penulis tertarik untuk rnclakukan pcnelitian pada Rumah Makan Selamat Pekanbaru yang telah berusia

:l 7 tahun dan tergolong rumah makan terbesar di antara rumah makan dan restoran lainnya yang ada di Pekanbaru. Selain dari pada itu Rumah Makan Selamat telah lama menerapkan sistem bagi hasil sejak awal berdiri hingga saat

B. Pcmhatasan clan Pcrnmusan Masalah

Rumah Makan Selamat memiliki objek permasalahan yang sangat luas, baik dari scgi 111asalah perscdiaan, pcrnasaran, keuangan, bagi hasil dan lain-lain. Agar pcnclitian ini lebih terarah, maka penulis membatasi masalah fokus pada bagi hasil yang di angkat dalam sebuah skripsi dengan judul: "Sistem Bagi Hasil Paclil Rumah Makan Sclamat Pckanbarn Ditinjan Mcnurut Sistem Bagi llasil Musyarakah clan Mnclharabah". Dengan rumusan masalah sebagai bcrikul:

a. Bagaimana sistern bagi hasil dalam musyarakah dan mudharabah? b. Bagairnana sistem bagi basil pada Rumah Makan Selamat Pekanbaru?

c. Sejauh mana kesesuaian antara bagi hasil Rumah Makan Selamat Pekanbaru dengan sistem bagi hasil pada rnusyarakah dan mudharabah?

C. Tujuan Dan Manfaat Pcnclitian

Den:;an mengacu pada latar belakang masalah yang telah dikemukakan, maka tujuan pcnelitian ini adalah:

a. Untuk rnengetahui sistem bagi hasil pada musyarakah dan mudhrabah. b. Untuk mengetahui sistem bagi hasil pada Rumah Makan Selamat Pekanbaru. c. Untuk mengetahui sejauh mana kesesuaian antara bagi hasil pada Rurnah

/\dapun nwnfoaal pcnelili:m ini adalah :

a. Dapat menanamkan konsep bagi hasil dalam dunia usaha.

b. Diharapkan dapal mcrnbcri masukan kepada Rumah Makan Se!amat Pekanbaru dalam meningkatkan usahanya.

c. Sernoga dapat menambah khasanah ilmu pengetahuan bagi mahasiswa

yang 111cn1bacanya.

d. Mcmrnuhi tugas akhir pcrkuliahan program Strata Satu (SI) yang telah ditclapkan oleh Univcrsitas Islam Negeri SyarifHidayatullah Jakarta. D. Mctodc Pcnclitian

a. Mctode Pengumpulan Data.

Untuk pengumpulan data dilakukan dengan dua cara, yaitu:

I. Per.clitian Lapangan (field research) ini dimaksudkan untuk mendapatkan d:.la primer yang dilakukan dcngan:

a. Wawancara (interview) adalah suatu bcntuk komunikasi verbal untuk 111crnperoleh informasi, baik dilakukan secara berstruktur maupun tidak berstruktur.

c. Observasi, yaitu memperhatikan secara akurat, mencatat fenomena yang muncul, dan mempertimbangkan hubungan antara aspek dalam fcnomena terse but. 10

セ@ J>cnclitian Kcpustakaan (lihrmy research).

Penelitian kepustakaan ini adalah untuk memperoleh data sekunder yang hcrsu111hcr pada huku, jurnal, majalah, artikcl maupun internet.

b. Mctodc pcngolahan data.

Sctclah memperoleh data maka data yang ada penulis olah dengan metode deskriptif, komparatif, dan analitis. Deskriptif11 yaitu: menuturkan dan 111cna1sirkan cfata yang berkcnaan dengan fakta, keadaan, variabel dan fcnomcna yang lcrjadi saat pcnclitian bcrlansung dan menyajikannya apa adanya. Ko111paratil-12 yaitu: 111e111handingkan dua tiga kejadian dengan 111cliha1 pcnycbabnya. J\nalitis yaitu: menganalisa basil pene!itian yang diperoleh untuk 111enarik kesimpulan.

c. J>cdonrnn J>cnulisan

J\dapun sebagai pedoman penulisan skripsi ini, penulis menggunakan buku pedoman penulisan skripsi yang clisusun oleh Fakultas Syariah dan

J lukum UIN Syarif Hidayatullah Jakarta tahun 2005, dengan menggunakan

cjaan yang benar (EYD).

w E. i(risti Poer\vandari, Pende/catan Kua/ital{( Dala111 Penelitian .Psiko/ogi, (Jakarta:

h1kullasPsikologi UI, 1998), h. 62.

11 M. Subana dan Sudrajat, Dasar-dasar J>enelilian //111iah, (Bandung: CV. Pustaka Setia,

2005). ccI.kc-2, h. 89.

12 Suharsin1i Arikunto, Prosedur J>enelitian Suatu Pendekatan .Praktek, (Jakarta: Rineka

K Sistcmatika Pcnulisan

BABI PENDAHULUAN, menguraikan: Latar Belakang Masalah, Pembatasan dan l'crumusan Masalah, Tujuan clan Manfaal Penelitian, Metoclelogi Pcnelitian, clan Sisternatika Penulisan.

BAB II : LANDASAN TEORJ, menguraikan: Pengertian Syirkah, Lanclasan 1 lukum Syirkuh, Rukun dan Syaral Syirkah. Jenis-Jenis Syirkah, Kctcntuan llagi l lasil Syirkah, Pengerlian Muclharabah, Lanclasan 11ukurn Muclharabah, Rukun clan Syarat Muclharabah, Jenis-Jenis

Huclharabah, Ketentuan Bagi Basil Muclharabah.

BAB Ill : (iAMllARAN UMUM RUMA!! MAKAN SELA.MAT PEKANBARU, mcnguraikan: Sejarah Rumah Makan Selamat, Visi clan Misi, Strategi, Program clan Kegiatan, Struktur Organisasi clan Personalia, Manajemen dan l'embagian Ketja.

BAB IV : i\NALISIS SISTEM BAGI HA.SIL, menguraikan: Deskripsi Tentang llagi I lasil Rumah Makan Sclamat Pekanbaru, Analisa Terhadap Sistem Bagi Basil Rumah Makan Selamat Pekanbaru Ditinjau Dari Sistem Bagi 1 lasil Musyarakab dan Mudharabah.

A. Musyarakah

I. Pcngcrtian Syirkah

Syirkah 111cnurul bahasa bcrarti a!-!khti!at yang artinya adalah campur alau pcrcu111pt11·<11i.12 Yang dimaksud dcngan percampuran disini adalah scscorang rncnggabungkan hartanya clengan harta orang lain sehingga tidak rnungkin untuk dibeclakan.13

Mcnurut istilah, yang dimaksud dengan syirkah menurut pendapat para f'uqoha adalah:

I. Menurul Sayyid Sabiq, yang dimaksud dengan syirkah adalah: "Akad antara dua orang bcrscrikat pada pokok harla (modal) clan keuntungan".14 2. Mcnurul I lanabilah, yang dimaksud dengan syirkah adalah:

"13crkurnpulnya dua orang atau lebih dalam kepemilikan harta."15

3. Menurut Imam Taqiyuddin Abi Bakr Ibn Muhammad Al-Husaini, yang dirnaksud dcngan syirkah adalah: "Ibara! penetapan suatu hak pacla

"Taqiyuddin, Kifc1;•a1 al-Akhyar, (t.t: Dar al-Fikr, t.th), h. 280.

11

Wahbnh ZuhailL Fiqih al /slami wa Adal!a/llhu, (l.t: Dar al-Fikr, l.lh),juz. 4, h.792. •·• Sayyid Snbiq, op.cil., Jilid 13, h. 147.

15

Wahbnh Zuhaili, foe.cit.

4. Mcnurut as-Syali'iyah, yang dimaksucl dcngan syirkah aclalah: "Ketetapan hak pada sesuatu bagi dua orang atau lebih dengan cam yang mashur

(dikclahui)". 17

5. Menurut Hanafiyah, yang dirnaksud dengan syirkah adalah: "Akad antara dua orang berserikat pacla pokok harta (modal) dan keuntungan". 18

Dalam pcngcrtian lain, musyarakah aclalah akacl kerjasama antara clua orang alau lcbih untuk sualu usaha lerlentu climana rnasing-rnasing pihak mernbcrikan konstribusi clana (atau amal!expertise) clengan kesepakatan bahwa kcunlungan clan risiko akan ditanggung bersarna sesuai clengan

J<J

kescpakatan.

Musyarakah aclalah keikutsertaan clua orang atau lebih dalam usaha lertentu, dimana rnasing-maing pihak mengeluarkan modal yang telah ditctapkan sesuai clengan kesepakatan untuk bersama-sama menjalankan usaha terschut, dengan pembagian keuntungan clan kerugian clibagi sesuai kesepakatan yang telah clitentukan.20

Musyarakah (partnership) cl a pat juga disebut partner clagang, yaitu suatu kerjasarna antara dua oran atau lebih didalam melaksanakan suatu usaha, dengan menyatukan clana clan berbagi keuntungan. 21

17

Wahbah Zuhaili, toe.cit.

18

!hid., h. 793.

)'J rvtuha1nn1ad Syafi'i Antonio, Bank .):variah Suatu Pengena/a11 U111u111, (Bandung: 1'azkia

l11s1itutc, 2000), h. l29.

"' M Ncjatullah Siddiqi, Kemitraan Usaha dan Bagi Hasil Dalam Hukum Islam, (Yogyakarta:

l)T. f)ana Bhakti Pri111a Vasa, 1996), cet.ke-1, h. 8.

Musyarakah (partnership) dapat juga disebut partner dagang, yaitu sw1tu kcrjasa111a antara dua oran atau lebih didalam melaksanakan suatu usaha dcngan menyatukan dana clan berbagi keuntungan.21

M usyarakah dikalangan pesantren disebut dengan asy syirkah, yaitu akad dala111 bentuk ke1jasama baik dalam bidang modal maupun jasa antar scsama pemilik 111odal danjasa bersangkutan. 22

Dari pengcrtian di alas dapat disimpulkan, bahwa syirkah adalah kerjasama dua orang atau lebih dengan mcngeluarkan harta/amal dengan kcunlungan clan resiko dibagi sesuai dengan kesepakatan bersama.

2. Landasan l-lukum Syirlrnh a. al-Qurnn.

} セ@ } ,.. ,..

C'

":/£.

セ@

w

iIᄋᄋᄋセ@

iANNNNセセM|DBL⦅[[Lセᄋᄋᄋ@

1\rtinya:

" ... Maka mereka bersckutu dalam yang sepertiga ... " (Q.S. an- Nisa'/ 4: 12)

er:

I

fA.<JP)

·--···---21 Moil. Rind, Konsep Perbankan Syariah, (Se1narang: t.p, 2002), IL 53 .

;\rtinya:

" ... !Jan sesungguhnya kebanyakan orang-orang yang berserikat itu sehagian mereka berhuat za/im kepada sebagian yang lain, kecuali orang-orang yang heriman dan beramal saleh; dan amat sedikitlah mereka ini ... ". (Q.S. Shad/38: 24)

Artinya:

! lai orang-orang yang heriman, penuhi!ah aqad-aqad itu. Dihalalkan hagimu hinatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) den?:an tidak mengha/a//wn herhuru kelika kamu sedang 111<·11ge1jalw11 //(/fi. Se.1w1gg11/mya ;/I/ah menetapkan h11k11111-h11k11m me1111ml yang dikehendalii-Nya. (Q.S. al-Maiclah/5: I)

Arlinya:

Hai orang-orang yang beriman, janganlah kamu sating memakan harta sesamamu dengcm ja!an yang hatil, kecuali dengan Jedan perniagaan yang her/oku dengan .rnka sama-suka di antara kamu. Dan janganlah kamu 111e111h111wh dirimu: ses1111gg11h11ya Allah adalah Maha Penyayang kepadamu.

(01\

:t/oWI)

NQセ@

Artinya:

Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang her/wk menerimanya. dan (menyuruh kamu) apabila menetapkan hukum di anlara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memheri pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Jvfelihat. (Q.S. an-Nisa'/4: 58

b. al-Iladits

/\rtinya:

,.. ,, ,.. } ,.. ,..

I '. '· , '. I

セ@ セ@·

'<'. ', ''· I\cJ

U IS I

("" <fl"'· , .r"' ,";Jku ini ketiga dari dua orang yang herserikat, selama salah seorang mereka tidak mengkhianati temannya. Apa hi/a salah seorang /e/ah herkhianati lerhadap temannya aku keluar diantara mereka". (H.R. Abu Dawud dari Abu I-lurairnh)

2

c. ljma'

lbnu Quclamah clalam kitabnya al Mughni telah berkata, " Kaum muslimin telah berkonsesus terhaclap legitimasi musyarakah secara global walaupun lcrdapal pcrbcdaan pcndapal dalarn beberapa elemen clari padanya".24

3. Rulrnn <Ian Syaral Syirkah

118, !

Rukun syirkah 111enurut ulanrn Hanaliyah ada dua, yaitu ijab clan kabuL scbab ijab clan kabul (akad) yang menentukan adanya syirkah. Adapun yang lain seperti clua orang atau pihak yang berakacl clan harta adalah di luar pe111bahasan akacl.25

Menurnt Abel al Rahman al Jaziri bahwa rukun syirkah aclalah dua orang (pihak) yang bcrserikat, shighat clan obyek akacl syirkah baik harta

I . 26

111aupun (CIJa.

Syarat-syaral syirkah aclalah:27

I. Segala yang bcrkaitan dcngan bentuk syirlrnh baik dengan harta maupun dengan yang lainnya, syarat-syaratnya, yaitu; bencla yang diakadkan ml<llah harus dapal diterima sebagai perwakilan. Dalam keuntungan, yaitu pernbagian kcuntungan hams jelas clan diketalmi clua belah pihak, misalnya setengah, scpertiga, clan yang lainnya.

2

'' lbnu Qudamah, al-lv/11ghni, (Beirut: Dar al-Kulub, t.th), juz. 5, h. I 09.

25 J\bdurrahinan al-Jaziri, Fiqih 'Ala Ma::hab;/ al Arba'ah, (t.t: J)ar al-Irsyad, t.th),juz. 3, h.

.'.fi lhhl.

21

2. Segala yang berkaitan dcngan syirkah mal (harta)., ada dua hal yang hams dipcnuhi, pertarna yaitu; modal dalam obyek akad syirkah adalah dari alat pcrnbayaran (nuqud), seperti .Junaih, Riyal dan Rupiah. Kedua; yang clijadikan modal (harta pokok) acla pada waktu akad syirkah berlansung, lx1ik jrnnlahnya sama rnaupun bcrbeda.

3. Segala yang berkaitan dengan syirkah mufawadhah, disyaratkan pertama; modal (harta pokok) dalam syirkah mufawaclhah harus sama, kedua; bagi yang bcrsyirkah ahli untuk kafalah, ketiga; bagi yang clijadikan obyek akad disyaratkan syirkah umum, yakni pada semua macam jual beli atau perdagangan.

4. Aclapun syarat pada syirkah man sarna dengan syarat-syarat syirkah mufawadhah.

Mcnurut Malikiyah bahwa syarat-sym·at yang bertalian dengan orang yang mdakukan akacl ialah mcrdcka, baligh, clan pintar (rmyd).28

4. .Jcnis-,Jcnis Syirkah

S ·11 y1r ca 1 ter ag1 atas ua b ' d n1acan1, ya cn1: 1' 29 I. Syirkah Amlak.

Aclalah, bahwa Jcbih clari salu orang memilki sesuatu jenis barang tanpa akacl. Syirkah amlak dapat bersifat ikhtiari atau jabari. Maksud dari ikhtiari aclalah bahwa dua orang dihibahkan atau diwariskan

28 Ibid.,

h. 71. 2

sesuatu. lalu mereka rnenerima, maka barang yang clihibahkan clan cliwasiyatkan menjacli milik mereka berclua. Sedangkan yang climaksud dari jalwri. adalah scsualu yang climiliki lebih clari satu orang, karena mau lak mau harus clemikian. Artinya tanpa adanya usaha mereka clalam proses pcmilikan barang lcrsebut. Misalnya harta warisan.

2. Syirkah 'Uqud

Aclalah, clua orang atau lebih melakukan akacl untuk mcnggabungkan harla clan hasilnya bcrupa keunlungan .

.Jenis-jcnis syirkah 'uqud:

a. Syirkah inan, adalah persekutuan oleh dua orang dalam harta, bahwa mereka akan mernperdagangkan clengan keuntungan dibagi clua. Dalarn syirkah ini tidak clisyaratkan jumlah modal harus seimbang, hcgilu pula dc11ga11 wcwc11a11g dan kculungan.

h. Syirlrnh mufowadhah, adalah kc1jasama dua orang atau lebih dalam sualu urusan, dcngan syarat-syarat sebagai berikut:

I. Modal yang clikeluarkan masing-masing pihak harus sama. 2. Memiliki hak wewenang bertinda.Jc yang sama.

:1.

Masing-masing pihak yang bckcijasama menganut agama yang san1a.wakil, tidak dibcnarkan salah satu diantara mereka mempunyai wewenang lebih dari yang lainnya.

c. Syirkah wlセェオィL@ adalah dua orang atau lebih membeli sesuatu tanpa 111cngcl uarlrnn modal. akan tetapi hanya berpegang kepada nama haik 111cn:ka dan kcpcrcayaan para pcdagang, terhadap mereka, dcngrn1 catatan. bahwa kcuntungan untuk mereka. Syirkah ini adalah syirkah tanggung jawab, tanpa ke1ja clan modal.

cl. Syirkah abdan, adalah bahwa dua orang berpendapat untuk menerima pekeijaan, dengan ketcntuan upah yang mereka tcrima dibagi sesuai kesepakatan.

5. Kctcntuan Bagi Hasil Syirkah

l\llcnurul DR. 1\11. Ncjatullah Siddiqi mcngatakan bahwa penulis dari kitab Al

Fii1!1 '.·flu 1\ /111//111/iihul 1lrhu 'ah, 111cnga111ati kccmpill imam ahli fiqh menyetujui bahwa baik dalam mudharabah ataupun syirkah, pembagian keuntungan tidak bolch ditcntukan clalam jumlah yang tetap, clan scmua pihak yang terkait dalam kcrjasama berhak menetapkan jumlah keuntungan berdasarkan perjanjian

30

bcrsan1a.

llagi basil dalam musyarakah discsuaikan dengan proporsi modal masing-rnasing pihak berserikat yang telah ditentukan sebelumnya. 31 Jika dalam usaha tcrscbut rncngalami keuntungan yang besar, maka pihak yang banyak

'0 M. Nejatullah Siddiqi, op.cit., h. 18-19.

_H Sutan Rc111y Sjahdcini, Perbankan fs!tun dan Kedudukannya da!a111 Tata !1uk1ou

111cngduarkan modal juga akan dapat keuntungan yang besar, dan pihak yang mcmiliki modal sedikit akan mendapat kentungan sesuai besar modal yang dikeluarkannya.

Kelcntuan bagi basil musyarakah akan dibagi diantara mitra usaha atau pihak yang hcrscrikal dcngan hagian yang telah ditctukan oleh mereka, pembagian lcrscbut ditcntukan sesuai bagian tertentu atau porsentase. Tidak ada ketentuan junilah pasti yang dapat ditcnlukan olch pihak 111anapunn

B. IVhu.lhrnbah

I. Pcnv,crtb111 M udharabah

Jstilah rnudharabah juga sering disebut dengan qiradh. Qiradh menurut al-Mawardi dalam kitabnya al-Haawi al-Kabir Fi Fiqh Mazhab Imam Syafi'i, schagai111ana yang tclah dikutip olch Amrnl Muzan dalam jurnal Hukum Islam adalah:·u

"Qi raadh ( ,y,I _;ill ) dengan memanjangkan ra, secara bahasa bcnnakna sama dcngan 111udlv.mibah. Mawardi bcrkata bahwa qiradh adalah bahasa pcnduduk hijaz, sedangkan mudhorobah adalah bahasa penduduk

32 M. Nojatullah Siddiqi, op.cit., h. 10.

Sセ@ An1ru. Muzan, Jurntll Hukun1 ls/an1, (Pekanbaru: Fakultas Syariah dan Ilmu I-Iuku1n UIN

Sedangbn kata mudharabah mcnurut al-Marghinany dalam kitab hidayah sebagaimana yang dikutip oleh Amrul Muzan dalam Jurnal Ekonomi Islam: 14

" '-!Jl...A.J\ : adalah pceahan dari kala ケセi@ yang berarti be1jalan di

1nuk:i hu111i. karena seorang mudhorib (peke1ja) akan rnendapatkan keuntungan/laba dengan usi1ha dan ke1janya. Pengarang kitab Hidayah ini juga menambahkan dalarn terminologi 4.ul...A.JI bahwa ini adalah sebuah akad

.

''

atas clasar syirkah (kerjasarna)". ·

Seclangkan menurut istilah, muclharabah atau qiradh menurut pendapat para ularna aclalah scbagai bcrikut:

I. Menurul Hanafiyah, rnudharabah adalah memandang tujuan dan pihak yang bcrakad yang berserikal dalam keuntungan (laba), karena hm1a diserahlrnn kepada yang lain dan yang lain punya jasa mengelola harta itu, maka mudharabah aclalah: "J\kad syirkah dalam laba, satu pihak pemilik

I larlu (an p1 la<. a1n I · 1 I I . pcn11 1 · 1·1 . < JUSa " : 11 ·

" Malikiyah bcrpcndapal bahwa mudharabah adalah: "Akad perwakilan, dimana pemilik harta mengeluarkan hartanya kepada yang lain untuk diperdagangkan dengan pembayaran yang ditentukan (mas dan perak)".36

''1 !hid.

-'5 Abdurrah1nan a!-Jaziri, op.cit., juz. 3, h. 30 .

3. Imam Hanabilah berpendapat bahwa mudharabah adalah: "Ibarat pemilik harta mcnyerahkan hartanya dengan ukuran te1ientu kepada orang yang berdagang clengan bagian keuntungan yang cliketahui".37

'·I. l lla111a Syali'iy;1h bcrpcndapal bahwa muclharabah aclalah: "Akad yang 111e11entulrnn scsorang 111cnycrahkan hartanya kepada yang lain untuk

I. .. I I "

ix

L ltlJHra 1 ..:.an :

5. Sayyid Sabiq berpendapat bahwa mudharabah adalah: "Akad antara kedua belah pihak untuk salah seorangnya mengeluarkan sejumlah uang kepada pihak lainnya untuk diperdagangkan. Dan laba dibagi dua sesuai dengan kesepakatan". 39

Pengertian qiradh menurut Qurtubi, sebagai mana yang telah clikutip olch i\mrul Muzan dalarn .Jurnal Ekonomi Islam adalah: "Pemilik modal 111c111bcribn 111od;li dala111 bcnluk Dinar alau Dirham kepada peke1:ja untuk berdagang, mencari rizki, mengusahakannya dimanapun saja, atau juga ditempal transaksi tcrsebut, ウ・ャ。ゥセェオエョケ。@ laba dibagi sesuai dengan kcscpakatan".'10

Mudharabah menurut para ahli fiqih ialah: "akad pe1:janjian kerjasama antarn dua orang dimana salah satu pihak memberikan harta yang ia miliki kcpada pihak lain agar rnengelolanya dengan mendapatkan sebagian

"Ibid., h. 37.

'

18 !hid., h. 39. 39

Sayyid Sabiq, op.cit.,juz, l3, h. 36.

kcuntungan yang ditcntukan scpcrti sctengah atau sepertiga dengan syarat-syurnt yang tel ah ditetapkan".'11

Mudharabah adalah "konscp bagi basil antara pemilik modal (shahibul

11wul) dan pcngelola/pcngusaha (mudharih)".42

Mudharabah bcrdasarkan terminologi hukum menurut Abdur Rahman

L. Doi, adalah suatu akad atau kontak dimana kekayaan (property) pemilik modal discrahkan kepada pihak lain untuk membentuk suatu ke1jasama atau kemitraan usaha (joint partnership) dan kedua pihak tersebut akan berbagi keuntungan. ,13

Adapun mudharabah secara teknis adalah akad ke1jasama antara dua pihak dirnana pihak pertama (shahibul /11(ra/) menyediakan seluruh (I 00%) modal, dan pihak lainnya mcnjadi pcngelola. Kcuntungan dalam kerjasama ini dibagi 111c11urL1l kcscpakatan yang ada dalam pc1janjian, sedangkan apabila rugi ditanggm1g oleh pemilik modal selama kerugian itu bukan akibat kclalaian si pcngelola. Jika kcrugian itu terjadi akibat kelalaian atau kccurangan si pcngelola, maka si pengelola harus bertanggung jawab atas

I <crugian terse . l JUL 44

Mcnurut M. Umar Chapra muclharabah adalah ke1jasama climana salah satu pihak discbut clengan sahaib al amal atau rabb al ma! (pemilik clana).

·11 Abdurrahn1an al-Jaziri, Fiqih En1pat 1\1azhab, te1:je1nahan Moh. Zuhri, et.al., (Semarang:

CV. asy-Syira. 1994), cet ke-1. h. 66.

'12 l'in1 Pcngcn1banga11 Pcrbankan Syariah lnstitut Bankir Indonesia, Konsep, Produk dan

/111plen1enrasi Uperasional Bank Syariah, (Jakarta: Dja1nbatan, 200 I), h. 69.

43 Sutan Re1ny Sjahdeini, op.cit., h. 29.

l'ilrnk ini 111cngcluarkan scju111lah uang tertenlu dan berperan pasif. Adapun pihak lain disebut mudharib, yaitu pihak yang mempunyai peran sebagai pengelola usaha tersebut.45

rvtudlrnrabah adalah pcnycrnhan \llodal olch pemilik modal kepada pckcrj<1 (pcdagang) untuk diperdagangkan, dimana keuntungan dagang itu dibagi menurut kesepakatan bersama.46

rvtudharabah adalah salah satu pihak bersedia bersedia menyediakan 111od<il dan pihak yang lain bcrsedia 111emanfaatkan modal tersebut untuk rncngclola suatu usaha clan keuntungan dari usaha tersebut akan dibagi berdasarkan kesepakatan kedua belah pihak.47

Dari pcngcrlian-pcngcrlian di alas dapat disimpulkan bahwa 111udh<1rahah adalah kc1:jasa\lla anlara pemilik modal dengan pihak pengelola untuk 111cnjalankan sualu usaha dengan keuntungan dibagi sesuai dengan kesepakatan kedua belah pihak.

·15 M. Urncr Chapra, al-Qur'an A1enuju Sisten1 Iv/one/er Yang Adil, (Yogyakarta: Dana Bhakti

Prinu1 Vasa, 1997), ceLke-1, IL 232.

46 M. Ali Hasan, 8erbagai /11accun Transaksi dalan1 ls/ant, (Jakarta: Pt. Raja Grafindo

Pcrsada. 2004), cet.ke-2, h. i 69.

2. Landasaan Hukum Mudharabah a. al-Quran

("·I

Vr'.Jo)

Arlinya:

" ... Dan dari orang-orang yang be1ja/an di muka bumi mencari sebagian kar1111ia Allah. .. " (Q.S. al-Muzammil/ 73: 20).

/\rtinya :

"l'id11/d11h lnnlosa hagi ka11111 srkalian 1111111k mencari anugrah dari Rab lwlian ... ". ( Q.S. al-llaqarah/ 2 : 198).

Artinya:

1\rtinya:

"Hai orang-orang yang beriman! Bertaqwalah kepada Allah dan he11dak/ah setiap diri memperhatikan apa yang telah dibuat 11nt11k hari esok (masa depan). Dan bertaqwalah kepada Allah. Sesungg11hnya Allah Maha Mengetahui apa yang kamu kerjakan." (QS. al-Hasyr/ 59: 18)

,,. 0 ;;l ;;l ;;l J.,,

(1 : o..\JWI) yl.WI

セ@.

..0.

:WI 0J :WI

1_,.aJ(,

,,. ,, ,,. ,.

Artinya:

" ... /)1111 t11/1111g-111e1111/1111glah kmm1 dalam (111e11gerjakan) keb(1jikan dan

h. al-Hadits

Aaセ@

( . .f. · Io\ j J ) . (.7-'"" .''.\\ ";/c.:il

...r.---

.•,.1u

.

"'!11

f lセ@

f'

j... ,.. ,, ,.. ... ,, ,,.

Artinya:

"Dari Shalih hin Suhaib r.a. bahwa Rasulullah, SAW Bersabda: "Tiga

ha! yang didalamnya terdapal keberkatan: jual beli secam tangguh,

muqaradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual".

(H.R. Ibnu Maj ah)c. lj1na'

l 11;1111;1 dikalnngan !mum mus/imin tclah sepakat tentang bolehnya mclakukan kerjasama pcrniagaan. Ke1jasama ini dari zaman

jahiliyah

te/;1h dikenni, kemudian di/cstarikan o/ch Islam karena membawaa keniaslahatan.49

3. Rukun dan Syarat Mndharabah

Rukun giradh atau mudharabah adalah:50

I. Barta (modal), baik berupa uang maupun lainnya. Modal tersebut hendaklah diketahui jumlahnya.

18 Si<lqi Jamil al 'Ullor,

Sunan lbnu Mqjah, (Riyadh: Darul Fikr, t.t),juz. I, h. 720.

•1'J Abdurrahinan al Jaziri, op.cit.,juz. 3, h. 42.

50 Sulain1an Rasjid,

2. Pckcrjaan. yaitu berdagang dan Jain-Jainnya yang berkaitan dengan urusan perdagangan lersebut.

:1. Krnnlung«n. ju111Jah pembagian kcuntungan untuk pekerja hendaklah di1enluka11 sewaklu akad, 111isalnya seperdua atau sepertiga dari jumlah keuntungan.

4. Pihak pemilik modal dan pihak peker:ja. Keduanya hendaklah orang berakal dan sudah balig (berurnur 15 tahun) dan bukan orang yang dipaksa.

Syarnl qiradh alau mudharabah adalah:51

I. Modal bcrbcntuk uang lunai, ticlak sah jika modal tersebut berbentuk emas ulau pcrak balangan (lahar), atau barang pcrhiasan atau barang dagangan . .lu111Jah 111od:!I lrnrus dikciahui dcngw1 jelas, agar dapal dibedakan modal yang dipcrdagangkan dengan keuntungan yang clibagikan untuk kedua belah pihak, scsuai clcngan kesepakatan.

3. Keuntungan keclua belah pihak harus jelas prosentasinya. Seperti setenga11, sepertiga, atau seperempat.

4. Mudharabah Lersebul bersifal mullak, pemilik modal ticlak mengikat si pekcrja urJuk berclagang di negeri tertentu, atau memperdagangkan barang tertentu, atau berclagang pacla waktu tertentu, clan pada walctu yang lain tidak, a tau ia hanya bermu' amalah kepada orang-orang tertentu clan syarat-syarat Jain scmisalnya.

51 Sayyid Sabiq,

4. .Jcnis··.icnis Mndharabah

AC:apun ェ・ョゥウセェ・ョゥウ@ mudharabah adalah sebagai berikut:52 a. Mudharabah Muthlaqah

IVludharnbah 111utlhaqah adalah bentuk ker:ja sama antara shahibul

maa! dan mudharih yang cakupannya sangat luas dan tidak ada pembalasan lerhaclap jenis usaha, waktu, dan claerah bisnis.

b. Mudharabah Muqayyadah

Muclharabah muqayyaclah atau clisebut juga clengan istilah

restricted muclharabahlspecifted muclharabah aclalah kebalikan dari rnudharabah mutlhaqah. Si muclharib menclapat batasan clalam 111rnen1ukan jenis usaha, waklu dan lempal usaha.

S. Kclcntnan ィ。セゥ@ hasil Mudharabah

Aclapun menurut Muhammad ketentuan bagi hasil pada muclharabah

l . l . , ;1

se 1aga1 1cn <ul:·

-Keuntungan yang dibagihasilkan harus secara proposional antara

shahibul maa! dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan clengan bisnis muclharabah, bukan untuk kepentingan muclharib, clapat dimasukkan keclalam biaya operasional. Keuntungan bersih harus dibagi antara shahibul maa/ clan mudharib sesuai clengan proporsi yang clisepakati sebelumnya clan secara eksplisit clisebutkan dalam pe1janjian awal. tidak ada pembagian laba sampai semua kerugian telah ditutup clan ekuiti

shahihu! mcra/ lelah dibayar kembali. Jika ada pembagian keuntungan scbelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan climuka.

52

Muhan1111ad Syafi'i Antonio, lac.cit.

53 Muha1nad,

Teknik Perhilungan Bagi llasil di Bank Syariah, (Yogyaka11a: UII Press, 2001),

A. Sc.iarah Rumah Makan Sclamat

Rurnah Mak:111 Sdarnal didirikan oleh Bapak 1-1. Munir Spada tanggal 15 Juli

J'J(i<). Runrnh Makan Sclarnal ini berlokasi di .Jalan Ir. H. Juanda No.I Pekanbaru. Awai bcrdirinya runrnh rnakan ini aclalah clari usaha kaki lima yang menjual scndal dan pakaian. Lalu bcrlanjut usaha bofet siang malam pacla tahun 1960. I J:1ri kcdua usaha lcrscbut dipcrolch keuntungan yang clijaclikan modal clalam 111c·11dirik;in Runwh Malrnn Sclarnal. Sctclah 111c111peroleh modal yang cukup dikontraklah toko salu pintu dengan harga Rp.2500.000-, harga sewa clapur schcsm ll.p. 1500.000.- dan biaya peralatan serta bahan-bahan pokok yang dipcrlukan scbcsar Rp. 2500.000-,. jacli biaya total keseluruhan aclalah sebesar Rp !i500.000,-. unluk pcngclolaan Rurnah Makan Selarnal pacla saat itu clikelola oleh dclapan orang karyawan yang terdiri dari: bagian kasir, bagian memasak, bagian

hidangan, bagian n1inun1an.

i\dapun dalam pcrke111bangan Rumah Makan Selamat selanjutnya, diperluas dcngan rncnycwa clua pintu bangunan toko menjadi tiga pintu. Kernuclian tahap berikutnya berkal keijasama dan keja keras semua pihak yang mengelola Rumah Makan Selamat dalam meningkatkan basil usaha, asset Rmnah Makan Selamat

mcngalami peningkatan. 1 pada tahun 1991 pimpinan Rumah Makan Selamat 111cnga111bil kebijakan untuk membeli satu pintu gedung Rumah Makan Selamat yang status scbelurnnya hanya di konlrak dengan harga Rp. 25.000.000,-. kcmudian tahun 1992 di beli satu pintu lagi dengan harga Rp.42.500.000,-. lcrnkhir p;1da 1;1hun I ')<)J dibeli salu pinlu dcngan harga Rp. 67.500.000,-. Dan scleiah slalus bangunan Rumah Makan Sclamat 111e1tjadi rnilik sendiri, rurnah malrnn tcrscbut dikembangkan dan di perluas rnenjadi bangunan ruko (rumah

loko) liga lantai. Dan lahun 2006 jumlah karyawan Rumah Makan Selamat sudah

. I I ' '

111c1111igka! sc 1;1nyn \ .'O orang:·

11111e セ|セ・イゥ・ウ@ Pcrkcn1hangan

Pcndapatan Bagi 1-lasil Rmnah Makan Sclamat Pckanbaru Sctclah Bil1ya Pajak dan Zalrnt Tahun 1969-2005

Tahun Pcndapatan Bersih Rumah Malrnn Sclamat

1969

1.83.600,-- 1.83.600,-- · · .

1970

5.95.000,-1971

1.275.000,-1972

4.250.000,-1

Munir. S, Pi111pinan Ru111ah Makan Selan1at Pekanbaru, (H1a1Fancara Pribadi, Pekanbaru: 6

Maret 2006).

:! Munir. S, Piinpinan Run1ah Makan Sela1nat Pekanbaru, (1'Val-vancara Pribadi, Pekanbaru: 6

1973 6.

71.5000,-

--1974

8.925.000,-· 8.925.000,-· - 8.925.000,-· ...

_

セ@ ...1975 12.

750.000,-1976

16.150.000,-·--- · · - - ·

I 'J77

17.850.000,-MMセMMᄋᄋ@

1978

17.000.000,-1979 18.

700.000,-________ ,_

_______

-I 980 17.000.000,-·---_,,

________

I 'l81 22. l) 50. 000,

-- ... ---- -

-··---··-·-I '!82

22.950.000,-1983

27.200.000,-1984

28.050.000,-1985

29.750.000,-セMᄋᄋ@

1986

55.250.000,-1987

59.500.000,-1988

63.750.000,-1989

77.350.000,-1990

81.000.000,-1991 127

.500.000,-1992

170.000.000,-.

1994

178.500.000,-__

,._1995

195.500.000.-- · ·

1996

212.500.000,-1997

170.000.000,-1998

162.500.000,-,_____ ....

1999

170.000.000,-ᄋセMMMM ---"--···-セBMM

·

-2000

297.500.000.-. ---···

2001

}61.250.000,-.. - · · -- - - ·

--2002

425.000.000.-- 425.000.000.-- . ,

--2003

539.750.000,--···

-2004

586.500.000.-2005

637.500.000,-

B. Visi clan Misi

J\d" llanyak us"h" yang yang dilakukan 111anusia dala111 memenuhi segala kcbutuh'1nnya. Segala usaha yang kembangkan, tentu barns memiliki maksud dan tujuan Y•ll1g jclas. karcna dcngan tujuan yang jelas serta matang manusia dapat

n1cncapHi scgala scsuatu yang tclah dircncunakan.

Segala yang yang telah direncanakan itu akan tertuang dalam visi dan misi. Misi adalah sualu pcrnyalaan umum clan abadi tentang maksud organisasi.3 Misi suatu organisasi adalah mcnunjukan suatu li.mgsi yang htndak dijalankannya dalam sislem sosial alau ekonomi tcrlenlu. Sebuah organisasi tertentu tentu harus 111e111iliki visi misi yangjclas.

Tcrkait dengan pendirian usab:i Rumah Makan Selamat Pekanbaru juga 111cmiliki visi misi yang jelas. Menurut Bapak H Munir S, sclaku pimpinan Ru111ah M:ikan Selamat mengatakan bahwa visi saya dalam mendirikan Rumah Makan Scla111at adalah ingin memajukan Rumab Makan Selamat dan dikenal banyak orang. Sedangkan misi dari Rumah Makan Selamat tidak hanya untuk 111enncari kcuntungan sernata dan membuka lapangan ke1ja bagi para pekerja. J\kan lelapi dcngan aclanya Rumab Makan Selamat ini dapat memberikan pendidikan yang bermanfaat, mengajarkan keterampilan dalam berdagang bagi para pckerja di Rumah Makan Selamat. Sehingga diharapkan nanti para pekerja di Rumah Makan Selamat ini ticlak terns bergantung berkeija di Rumah Makan Sclamat dalam arti dimasa yang akan datang, para peke1ja mampu mandiri,

bcrani membuka usaha sendiri, baik itu dalam unit usaha yang sama maupun us.:1ha ynng hcrhcd:.1.·1

Dari misi yang yang telah clipaparkan Bapak H. Munir.S saat ini telah mc111buahkan basil scbagaimana yang telah cliharapkannya, climana sekarang telah banyak bercliri usaha rurnah makan, yang penclirinya aclalah para peke1ja yang pernah beke1ja pacla Rumah Makan Selamat Pekanbaru. Dan menurut Bapak H Munir. S jumlah anak clicliknya yang telah mandiri saat ini suclah ticlak clapat discbutlrnn salu pcrsatu, bahkan beberapa clari anak clidiknya itu ada yang lebih maju dari dirinya sendiri.5

C. Stratcgi

Sebclu.n menjelaskan bentuk strategi yang digunakan pada Rumah Makan Selamat. tcrlebih clahulu dijelaskan pengertian strategi secara umum. Adapun istilah "stratcgi" berasal dari kata Yunani strategeia (stratas= militer; clan ag

=

111c111impin), yang artinya seni atau ilmu untuk menjadijencleral.6

Menurut Stoner, Freeman, clan Gilbert, JR. (1995), konsep strategi dapat didclcnisikan bcrdasarkan dua perspektif yang berbeclai, yang pertama clari

pcrspekti

r

apa yang suatu ingin lakukan (intends to do), clan yang kedua clari pcrspcktir

apa organisasi akhirnya lakukan (eventually does).1

Munir. S, Pin1pinan Run1ah Makan Selan1at Pekanbaru, (fVaivancara Pribadi, Pekanbaru: 6

Marci 2006).

セmオョゥイN@ S, Pi111pinan Run1ah Makan Scla1nal Pckanbaru, (f¥lnvancara Pribadi, Pekanbaru: 6

Mme! 2006).

'' Fandy Tj iptono, Strategi Pemasaran. (Yogyakai1a: Andi, l 997), ed. 2, h. 3.

7

ャセ・イ、。ウ。イォ。ョ@ perspektif yang pcrtama, slratcgi dapal didefenisikan sebagai

progr:1111 t111t uk 111cnL'lltuka11 dan 1ncncapa1 tujuan organisasi dan

mengi111ple111entasikan 1111s1nya. Makna yang terkanclung clari strategi ini dalah hahwa p<1ra 111ene.1er 111e111ai11ka11 peranan yang aktil: sadar clan rasional dalarn

1ncru111uskan stratcgi organisasi 8.

Seclangkan bcrclasarkan pcrspektif yang kedua, strategi diclefenisikan sebagai poln ln11ggap<111 nlnJJ respon organisasi lehadap lingkungannya sepanjang waktu. l'<1d<1 del'enisi ini seliap organisasi pasti memiliki strategi, meskipun strategi lersebut tidak pernah diru111uskan seeara eksplisit, pandangan ini diterapkan bagi para rneneier yang bersifat reaktiJ: yaitu hanya rncrcspon dan rncnyesuaikan diri lerli<1dap lingkungan seeara pasif 111anakala diperlukan.

Dari defcnisi-definisi di atas maka, pengertian strategi aclalah suatu konsep yang digunakan suatu organisasi atau badan usaha tertentu untuk mencapai suatu tujuan.

Adapun strategi yang digunakan clalam mengembangkan Rumah Makan Selaniat Pekanbaru9 tidaklah te11ulis ウイセ」。イ。@ tckstual, akan tetapi hanya tertuang clalam pikiran saja. menurut Bapak H. Munir. S, strategi yang cligunakan untuk rnengernbangkan Rumah Makan Selarnat adalah clengan selalu memberikan bi naan clan pengawasan kepacla para pekerajanya, seperti ikut mencoba basil masakan . .Jika clari basil masakan tersebut masih terclapat kekurangan, maka

'!hid.

'1 Munir. S, Pi111pinan Ru111ah Makan Sela1nat Pekanbaru, (YVal-vancara Pribadi, Pekanbaru: 6

llapak 11. Munir. S, lansung memerintahkan kcpada peke1ja yang bertanggung jawah dalalll Id ilu unluk mena1nbahkan kekurangan yang lerdapal pada masakan

lcrsehut.

Pc111hinuan dan pcnguwasan yang rutin sangat penting adanya, karena satu

kelalaian yang te1jadi akan berakibat fatal terhadap kelansungan usaha Rumah Makan Sc lamat. Menurut Bapak H. Munir. S jika rasa masakan dari Rumah Makan Sclarnal berkurang clari rasa masakan dari sebelumnya, atau kurang nrnksi111al11ya pclay<urnn yang dibcrikan. maka akan berpengaruh terhadap kepercayaan pclanggan kepada Rumah Makan Selamat. Jika kepercayaan sudah hilang dari pelanggan,maka pelanggan tersebut akan pergi mencari rumah makan yang lebih baik rasa dan pelayanannya dari Rumah Makan Selamat. Untuk itu mcnurut beliau slrategi yang paling pcnting clalam meningkat usaha Rumah Makan Sclarnat adalah dcngan selalu rnemberikan pembinaan dan pengawasan

I I I . . I 10

lcr 1at ap <.1nc1:ia para (aryawannya. D. Program dan Kcgiatan

i\dapun program yang ada pada Rumah Makan Selamat Pekanbaru 11, terdiri atas program biasa clan program khusus. Untuk program biasa pada Rumah Makan Selamat Pekanbaru, yaitu berupa menyediakan paket pesanan untuk acara pesta pernikaban, ulang tahun , aqiqah dan lain-lain. Program lain Rumah Makan

w Munir. S, Pi111pinan Run1ah Makan Seta1nat Pekanbaru, (1¥cnvancara Pribadi, Pekanbaru:

6 Marci 2006).

11 Munir. S, Pin1pinnn Ru111ah Makan Scla111at Pckanbaru, (Jfau•ancara Pribadi, Pekanbaru:

Selarnat Pekanbaru rnenyediakan aula serba guna yang terletak di lantai dua gl'dung Runwh Malrnn Sclarnal yang dapal digunakan untuk acara-acara umum, baik acara lim11al maupun informal.

llntuk program khusus pada Rumah Makan Selamal tidak dilaksanakan secara kontiniu. akan letapi clisesuaikan dengan situasi clan kondisi Rumah Makan Selarnal l'ekanbaru. Adapun program ini berbentuk program sosial yaitu mcngundang anak yatim piyatu untuk makan bersama clan pemberian santunan di Rumah Mak<in Sclanrnl Pekanbaru.12

llntuk kegialan pada Rumah Makan Selamal clibagi alas clua tempat, yaitu kegiatan di Rumah Makan Selamat adalah khusus tempat pelayanan dana lransaksi kcpada para konsumen. Adap1.111 kegiatan pada Rumah Makan Selamat dilangani olch dua puluh dua orang karyawan. Kegialan yang kedua yaitu bertcmpal pada Dapur Rumah Makan Selamat, adalah tempat memasak segala keperluan yang dibutuhkan oleh Rumah Makan Selamat. kegiatan di Dapur Rurnah Makan Selarnat ditangani oleh delapan orang karyawan.13

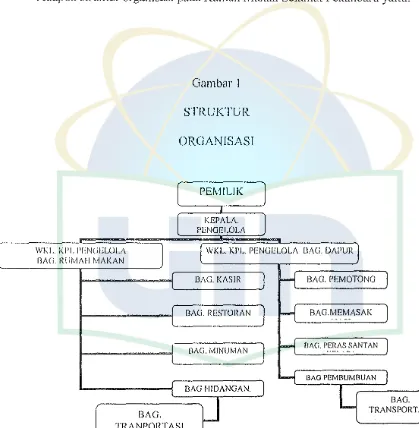

K Struktur Organisi1si dan Pcrsonalia

Di dalam kegiatan suatu perusahaan baik itu dalam lingkup mikro maupun I ingkup makro. baik itu bersifat komersil maupun non komersil diperlukan adanya sualu kcrjasama clan jalur koordinasi dianlara para anggota dalam mencapai tujuan yang telah digariskan sebelumnya. Ke1jasama itu meliputi tugas-tugas

Qセ@ Munir. S, Pin1pinan Ru111ah Mak.an Selan1at Pekanbaru, (Wa1vancara Pribadi, Pekanbaru: 6

Marci 2006).

1

yang telah ditetapkan. Oleh karena itu dalam pelaksanaan ke1ja suatu perusahaan dipcrluka1, garis kctctapan yang dibentuk dalam suatu struktur organisasi.

Adapun struktur organisasi pada Rumah Makan Selamat Pekanbaru yaitu: 14

Gambar I STRUKTUR ORGANISASI

PEMJLIK

KEPALA. PENGELOLA

[ -. ·-

MセMwセォMャNMNォMQMGャ⦅Nャ⦅GャᄋMZn⦅\⦅[e⦅l⦅o⦅ャNaセセセj@

13;\(i. RtJM/\!-l IV!/\KANWKL. Kl'L. PENGELOLA BAG. DAPUR

l

BAG. KASIR BAG. PEMOTONG

BAG. RESTORAN BAG.MEMASAK

BAG. MJNUMAN BAG. PERAS SANT AN

BAG HIDANGAN.

BAG.

BAG. TRANSPORTASI

TRANPORTASI

1

[image:49.527.27.446.159.587.2]Syarnt dala111 pcncri111aan karyawan atau personalia pada Rumah Makan Sclanrnt tidak bcgitu sulit. yang paling penting aclalah memiliki keahlian scbagai111ana yang diharapkan ru111ah 111akan selamat, kemudian bersedia dan scpakat 111claksanalwn scgala tugas dan ketentuan yang telah ditetapkan oleh Ru111ah Makan Selamat.

Adapun susunan personalia pacla Rumah Makan Selarnat aclalah sebagai bcrikut: 15

Pi111pinan: I-I.Munir. S

Kepala Pengelola: Muhammad Saleh, S.E

Wakil Kcpala Pcngdola Bagian Rumah Makan Selamat: Bakar Anggota bagian Rumah Makan Selamat meliputi:

13agian hiclangan 13agian rcstoran

13agian kasir

13aginn n1inu1Y1an

llagian transportasi

Fauzi, Syahrial, Daremi, Syafriz.al. Jhon, Sahar, Wandi, Rinaldi. Yuni Ramaclian, Tina Yusleni.

Anton, Agus.S, Akirman, Henclri, Acliwarman, To111111y.S, Ronaldo, Delta.

Dahliarrnan, !wan. Wakil Kcpala pengelola I bagian dapur

Wakil Kepala pengelola II bagian dapur

: Taher. : Tasar. ;\nggola bagian dapur Ru111ah Makan Sclamat mcliputi:

13agian rnernasak nasi : Nazir

llngiun pc111otong daging : llennansyah. Uli.S Bagian pcmbumbuan : Syaipul.

llagim1 pcrns santan kclapa : Ferry.A. llagian lransporlasi : Hcrclison.

F. Man,jcmcn dan Pcmhagian Kcr.ia

lstilah 111an:1jc111cn ditinjau clari suclut ctimologis berasal clari kata

"manage'',

yang artinya mengemuclikan, memerintah, memimpin, atau clapat juga cliartikan

b . 16

se agai pengurusan.

Adapun pengertian manajemen menurut Merry Parker Follett adalah "sebagai scni d1tl<1111 mcnyclcsaikan pekerjaan melalui orang lain", seclangkan menurut .lames /\.F. Stoner manajemen aclalah "proses perencanaan, pengorganisasian, pcngarahan dan pengawasan usaha-usaha para anggota organisasi clan pcnggunaan surnbcr claya-sumber daya organisasi lainnya agar mencapai tujuan

. . I I 1· I " 17

organ1sas1 yang tc a 1 c ttctap (an .

Dari definisi manajemen clari keclua tokoh tersebut clapat disimpulkai1 bahwa mana1e111cn adalah penyelesaian peke1jaan melalui proses perencanaan, pcngalurnn, pcngawasan, pcngorgarnsas1an dengan memanfaatkan seluruh surnbcrdaya yang ada.

iri Abdul Syani, A!fa11qje111e11 ()rganisasi, (Jakarta: PT. Bina Aksara, 1987), cet.ke-1, h. I. 17

J\dapun 111anajcmcn atau pcngaluran pada Rumah Makan Se!amat Pekanbaru sccara u111u111 dipimpin oleh pimpinan Rumah Makan Selamat, akan tetapi dik;1rcn;1kan hclim1 rnerniliki kesibukan pada peke1:jaan !ainnya, urusan pcngaturan Rurnah Makan Selamat khususnya pada aktivitas kerja dilapangan diserahkan scpenuhnya kepada kepala pengelola Rumah Makan Selamat. Dan l l11tuk 111c111pcrluas pe11gawasa11, pc111binaan, pengaturan Rumah Makan Selamat, kqxda prngdola Ru111ah Makan Selarnal dibanlu oleh dua orang wakil kepala yaitu wakil kepala bagian Rumah Makan Selamat yang pengawasannya meliputi seluruh bagian-bagian yang ada di Rumah Makan Selamat. Selanjutnya ada kcpala bagian Dapur Rumah Makan Selamat yang pengawasannya meliputi sduruh bagian-bagian yang ada di dapur.18

Dari uraian cliatas dijelaskan gambaran manajemen pada Rumah Makan Sela111at l'ekanbaru. dcngan terbentuknya man<Jjemen atau pengaturan yang baik, 11wka pembagian ke1:ja juga harus terbentuk dengan baik. Secara fisik pembagian kcrja pada Runrnh Makan Selamat dibagi alas dua tempat, 19 Yaitu pada bagian rumah makan meliputi bagian kasir, bagian hidangan, bagian restoran, bagian minuman, bagian hidangan, bagian transportasi. Selanjutnya pada bagian dapur mcliputi bagian bagian memasak, bagian pembumbuan, bagian pemotong daging, bagian mcmasak nasi dan bagian transportasi.

rn Munir. S, Pi1npinan Run1ah Makan Selan1at Pekanbaru, (Wcnvancara Pribadi, Pekanbaru: 6

Marc\ 200(>).

l'J Munir. S, Piinpinan Rtunah Makan Selan1at Pekanbaru, (IYavvancara Pribadi, Pekanbaru: 6

lkrikut tugas dan wcwcnang kcrja sesuai clcngan bagian-bagian yang acla pacla Ru111ah Makan Sela111at Pekanbaru:20

I. Pim pi nan. 111crupakan seorang alasan yang secara umurn mengawasi jalannya aklilitas pada Rurnah Makan Selamat sesuai clengan pembagian tugas yang telah clilimpahkan pacla masing-masing bagian, mengangkat clan 111crnberhenlikan karyawan, rnenetapkan kepulusan clan ketentuan yang ada di

ru111ah 1nakan sclnn1at.

Kepala Pengelola, bertugas mengkoordinir clan mengawasi semua aktifitas pacla Rurnah Makan Selamat baik itu aktifitas pacla Rumah Makan Selamat, 111aupun pacla bagian Dapur Rumah Makan Selamat Mengkoordinir pcm cl iharaan peralatan clan perlengkapan Rumah Makan Selamat. Mewakili Rurnah Makan Selamat terhaclap pihak luar jika pimpinan berhalangan.

J.

Wakil Kcpala Pengclola bagian Rumah Makan Selamat, pacla intinya wakilkcpala pcngclola bagian Rumah Makan Selamat merangkap tugas sebagai bagian hidangan. Wakil kepala pengelola bagian Rumah Makan Selamat bcrlanggung jawab terhaclap semua proses kerja clisetiap bagian yang acla pacla bagian Rumah Makan Selamat, clisamping itu juga bertugas mengawasi kehadiaran setiap anggota yang clipimpinnya.

4. Wakil Kepala Pengelola bagian Dapur Rumah Makan Selamat, disamping bertugas sebagai wakil kepala pengelola bagian clapur dimana be1ianggunag

Yo Munir. S, Pi111pinan Ruinah Makan Sela1nat Pckanbaru, (Walvancara Pribadi, Pekanbaru: 6

jawab tcrhadap proses kcrja yang ada di dapur serla mengawasi persediaan clan pelengkapan yang ada, juga merangkap sebagai bagian memasak.selain itu kcpala dapurjuga harus mengawasi kehadiran para anggotanya.

5. Adapun 111enurut Bapak Daremi,21 bahwa bagian kasir, bertugas: melayani pcrnbayaran, mengelola uang masuk dan uang keluar pada Rumah Makan Sclamat, membuat catatan clan lapaoran keuangan Rumah Makan Selamat, mcnkoordinir pcrnberian pinjaman clan pendapatan karyawan Rumah Makan Selarnat.

6. Bagian hiclangan be11ugas: rnengawasi hidangan yang acla di Rumah Makan Sclamat clan scgcra melaporkan kepada bagian dapurjika ada kekurangan atau masalah, menyiapkan hiclangan sesuai clengan pesanan atau keinginan konsurncn.

7. 13agian res to ran bcrtugas: rnembuat Marlabak Mesir, Soto Padang, serta makanan pclengkap lainnya yang di pesan oleh konsumen.

8. 13agian minurnan bcrlugas: mcnyiapkan minuman, membuat dan menyajikan minuman pelengkap yang di pesan oleh konsumen, membersihkan peralatan scrta pcrlcngkapan Rumah Makan Selamat.

'!. Sedangkan menurut Bapak Tasar22 bahwa bagian memasak bertugas: memasak segala keperluan yang telah ditetapkan Rumah Makan Selamat, bcrtanggung jawab terhadap rnasakan yang diolah.

21

I 0. 13agian pcmbumbuan, bcrtugas : mernbuat bumbu-bumbu masakan yang telab ditetapkan Rumah Makan Selamat.

I I. l\agi;111 pcmotong daging bcrtugas: mcmotong clan membersihkan claging. Bagian mcmasak nasi bertugas: memasak nasi yang ditetapkan Rumah Makan Sclamat.

A. Dcskripsi Tcntang Sistcm Bagi Basil Rumah Makan Selamat Pekanbaru I. Akad dan Pihak Tcrlrnit

i\kad yang digunakan pada sistem bagi hasil Rurnah Makan Selamat adalah akad kctjasama untuk mcnjalankan usaha rumah makan antara pemilik rurnah rnakan dengan tiga puluh orang karyawan. Seluruh karyawan tersebut dibagi alas dua bagian yakni: bagian pelayanan rurnah rnakan yang terdiri atas bagian hidangan, kasir, restoran, rninuman, transportasi dan bagian yang bertugas pada dapur rumah makan terdiri atas bagian memasak, pemotong daging. 111c111asak nasi, pernburnbuan, peras santan kelapa dan transportasi. 2. llarta/Modal

Dalatn 111c11jalani kcrjasa111a tersebut petnilik Rurnah Makan Selamat 111e111benkan modal bcrupa uang untuk rnernbeli semua peralatan clan perlcngkapan yang dibutuhkan termasuk pengadaan geclung Rumah Makan Sclarnat. Kemuclian pemilik juga rnemberikan keahlian clalam ha! pengawasan clan pernbinaan rurnah rnakan secara urnum. Adapun karyawan Rumah Makan Selarnat. rnurni memberikan modal berupa keahlian clalam mengelola rumah n1akan.

.'\. 'l'ugas dan \V C\Vcnang

Berdasarkan kesepakatan yang mereka buat pemilik Rumah Makan Scla111al bcrlugas 111engawasi dan membina rumah makan secara umum, serta bcrwcnang unluk 111cngangkal dan 111c111bcrhentikan karyawan, mengambil kcpulusan dan 111e111buat segala ketentuan yang terkait dengan Rumah Makan Selanrnt. Sc111cnlara karyawan bcrtugas mcngclola Rumah Makan Sela111at dari nws;ilah n1cnwsak hingga pclayanan. Adapun karyawan yang mendapat jabatan sebagai kepala dan wakil kepala pengelola memiliki wewenang dalam

rnengawasi dan 111cngkoordinir kincrja anggotanya.

Dari gamharan diatas Quality control tertinggi pada Rumah Makan Scla111at l'ckanbaru dipegang oleh pemilik rumah rnakan itu sendiri, di sa111p1ng ikut 111c111bina dan mengawasi, pemilik juga mempunyai hak tertinggi dala111 mengambil keputusan yang ada pada Rumah Makan Selamat. Untuk 111c111per111udah jalannya operasional Rumah Makan Selamat, pemilik dibantu olch kcpala pengelola dan dua orang wakil kepala pengelola, di mana 111asi11g-111asi11g wakil tersebut ada yang bertugas mengontrol bagian pclayai.an dan clapur Rumah Makan Selamat

olch Rurnah Makan Selamat. Pada saat bagi hasil para karyawan juga boleh rnelihat pcmbukuan pcnclapalan bagi basil Rumah Makan Selamat melalui haginn kasir.

4. Pcmbagian Kcuntungan dan Kcrugian

i\dapun rncnyangkul keuntungan pembagian keuntuangan dilakukan dcngan cma bagi basil. Di mana pclaksanaan bagi basil tersebut disesuaikan clcngan kondisi keuangan/keuntungan Rumab Makan Selamat, mengenai waktu yang di lakukan dalam perhitungan bagi basil dapat dilaksanakan tiga bulan. cmpal bulan. atau enam bulan bahkan satu tahun sekali tergantung kcscpakatan antara kedua belah pihak.

Tentang pengangkatan karyawan, pihak rumah makan punya cara tcrscndiri. Mcrcka tulis kcsepakatan bahwa pada akhir pelaksanaan bagi hasil harus dilakukan lagi pcndaftaran ulang para karayawan. Pendaftaran ulang tcrscbut dapat lansung kepada pimpinan Rumah Makan Selamat, atau kepada kcpala .1cngelola Rumah Makan Selamat. Maksud dari pendaftaran ulang oleh para k.tryawan Rumah Makan Selamat adalah sebagai kontrak ke1ja atau kcscpakatan baru. bahwa dcngan para karyawan melakukan pendaftaran ulang. berarti mercka menyatakan kesediaannya untuk bekerja kembali pada Rumah Makan Selamat, dan bersedia melakasanakan segala peraturan serta langgung jawab yang tel ah ditetapkan.

d。ゥセQQQQ@ hal 1rn p1mp1nan Rurnah Makan Selamat akan memberikan kcbijaksanaan dengan memberikan pesangon kepada karyawan yang telah rncngundurkan diri dcngan alasan yang bcnar dan jelas.

Perhitungan bagi hasil pada Rumah Makan Selamat antara pimpinan (pemilik) dan seluruh karyawan (pengelola) adalah dengan nisbah 40:60 pcrscn. 40% untuk pemilik dan 60% untuk karyawan. 60% persen bagi karyawan lcrscbul dibagi berdasarkan tingkat mata. Mata adalah Mata adalah tingkat pendapatan karyawan Rurnah Makan Selamat Pekanbaru pada saat bagi basil yang disesuikan dengan tingkat keahlian masing-masing karyawan.

/\dapun lcknik perhitungan bagi basil pada Rumah Makan Selamat Pekanbaru dilakukan dalam dua tahap yaitu sebagai berikut:

I. Tahap pcrlarna bagi hasil untuk pimpinan Rumah Makan Selamat.

111asakan hampir sclcngah rnaka karyawan lesebut juga ikut bertanggung jawab untuk mengganti kerugian lersebut.

Pendapatan Kotor - (T