Lampiran 2 : HASIL PENGOLAHAN DATA

Descriptives

HASIL UJI NORMALITAS NPar Tests

PPlot

Unstandardized Residual

De scri ptive Statistics

105 17.96 20.66 18.7895 .44144

105 16.16 18.96 17.7410 .48199

105 15.60 18.30 17.6078 .44991

105 13.83 17.42 15.4870 .83556

105 14.98 18.33 16.3245 .53979

105

N Minimum Maximum Mean St d. Deviat ion

One-Sample Kolmogorov-Smirnov Test As ymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal. a.

HASIL UJI MULTIKOLINIERITAS

Normal Q-Q Plot of Unstandardized ResidualObserved Value Detrended Normal Q-Q Plot of Unstandardized Residual

Coeffi cientsa

Collinearity Statistic s

HASIL UJI AUTOKORELASI

Model Summ aryb

1.576a Model

1

Durbin-W atson

Predic tors : (Constant), X4_DBH, X1_PA D, X2_DAU, X3_DAK a.

HASIL UJI HETEROKEDASTISITAS

Regression

Coefficientsa

49270.703 132796.3 .371 .711

9646.244 4514.452 .200 2.137 .351

-13859.1 4597.397 -.314 -3.015 .003

-4863.308 5104.590 -.103 -.953 .343

7824.110 2996.873 .307 2.611 .104

(Constant)

4973.9604 45121.95 20184.91 7762.89408 105

-30307.7 93458.20 .00000 19812.03107 105

-1.959 3.212 .000 1.000 105

-1.500 4.626 .000 .981 105

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Deviation N

Dependent Variable: ABS_RES_1 a.

Model Summ aryb

.802a .643 .628 .32914

Model

Predic tors: (Constant), X4_DBH, X1_PA D, X2_DAU, X3_DA K

a.

Dependent Variable: Y _BD b.

ANOV Ab

19.470 4 4.867 44.931 .000a

10.833 100 .108

Squares df Mean S quare F Sig.

Predic tors: (Constant), X4_DBH, X1_PAD, X2_DA U, X3_DAK a.

Charts

Coefficientsa

.146 2.163 .068 .946

.155 .074 .127 2.111 .037

.239 .075 .213 3.188 .002

.194 .083 .161 2.328 .022

.382 .049 .591 7.817 .000

(Constant)

15.3886 17.5380 16.3245 .43268 105

-1.09364 1.12128 .00000 .32275 105

-2.163 2.805 .000 1.000 105

-3.323 3.407 .000 .981 105

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Deviation N

Daftar Pustaka

Dwi Putra, 2015, Universitas Udayana Bali dengan judul Pengaruh Dana Alokasi Umum, Dana Bagi Hasil, Dana Alokasi Khusus dan Pendapatan Asli Daerah Provinsi Bali

Holtz-Eakin, Doglas, Harvey S & Schuyley Tilly, 1994. Intempora Analysis of State A Local Government Spending: Theory and Tests. Journal of Urban Economics 35: 159 – 174.

Legrenzi, Gabriella & Costas Millas. 2001. Non-Linear and Asymmetric Adjustment The Local Revenue-Expenditure Models: Some Evidence from The Italian Municipalities. University of Milan, Working Paper.

Sidik, Machfud. 2002. Optimalisasi Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemampuan Keuangan Daerah. Makalah disampaikan dalam rangka Orasi Ilmiah. Bandung, 10 April 2002.

Tambunan, Tulus. 2006. Upaya-upaya Meningkatkan Daya Saing Daerah . www.kardin-indonesia.or.id. Undang-undang No. 22 Tahun 1999 tentang Pemerintah Daerah (Otonomi Daerah). Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

Akbar, Faisal, 2009. Pemerintah Daerah dan Sumber-sumber Pendapatan Asli Daerah, Medan: Penerbit PT. Sofmedia.

Aramana, Desi, 2011. Pengaruh Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Asli Daerah terhadap Belanja Daerah dengan Kinerja Keuangan Pemerintah Daerah sebagai Variabel Moderating pada Provinsi Sumatera Utara, Tesis Program Pascasarjana USU, Medan.

Bataineh, Ibrahem Mohamed Al. 2012. The Impact of Government Expenditures on Economic Growth in Jordan. Interdisciplinary Journal of Contemporary Research in Business.

Bawono, Bernanda Gatot Tri, 2008. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Jawa Barat dan Banten). Tesis UII, Yogyakarta.

Budiono, 1999. Teori Pertumbuhan Ekonomi. PPEE UGM. Yogyakarta.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi. 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi. Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Dipenogoro.

Ginting,Evarina Nurihisa, 2013. “Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi dengan Desentralisasi Fiskal sebagai Variable Moderating di Kabupaten dan Kota Provinsi Sumatera Utara”, Tesis, Universitas Sumatera Utara Fakultas Ekonomi, Medan.

Halim, Abdul ,2004. “Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten dan Kota di Jawa dan Bali”, Proceeding Simposium Nasional Akuntansi VI, 16-17Oktober 2003, Surabaya.

Halim, Abdul, 2001 “Analisis Deskriptif Pengaruh Fiscal Stres Pada APBD Pemerintah Kabupaten Dan Kota di Jawa Tengah”, KOMPAC. STIEYOM, Yogyakarta. Halaman: 127-146.

Halim, Abdul dan Jamal Abdul Nasir, 2006. “Kajian tentang Keuangan Daerah Pemerintah Kota Malang”, Jurmal Manajemen Usahawan, Nomor 06 Th XXXV Juni 2006, Lembaga Management FE-UI, Jakarta, hal.42.

Hasan,T.I.B. 2012. Pengaruh Belanja Modal Pemerintah dan Produk Domestik Regional Bruto Terhadap Penduduk Miskin di Aceh. Journal SAINS Riset, 1(1).

Maimunah, Mutiara, (2006). “Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera”, Simposium Nasional Akuntansi IX, Padang.

Maulida, Novi Pratiwi, 2007. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah. Tesis UII, Yogyakarta.

Prakosa, Kesit Bambang, 2004. Analisa Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (Studi Empirik di Propinsi Jawa Tengah dan DIY, JAAI Vol. 8 No. 2, 101-118.

Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

………..., Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

………, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

………, Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Anggaran Pendapatan dan Belanja Daerah.

Soekadijo, R. G. 1997. Anatomi Pariwisata. Jakarta: PT. Gramedia Pustaka

Maryati, Ulfi dan Endrawati. 2010. Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi: Studi Kasus Sumatera Barat. Jurnal Akuntansi dan Manajemen, vol 5, No. 2, Desember 2010.

Pramukti, Eria Syahri. 2010. Pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan ekonomi melalui belanja modal pada pemerintah kabupaten dan kota di indonesia. Skripsi Sarjana (tidak dipublikasikan) Fakultas Ekonomi Universitas Sumatera Utara.

Sukirno, Sadono. 1981. Pengantar Teori Makroekonomi. UI Setiyawati, Anis dan Ardi Hamzah. 2007. Analisis Pengaruh PAD, DAU,DAK, dan Belanja Pembangunan terhadap Pertumbuhan Ekonomi, Kemiskinan, dan Pengangguran: Pendekatan Analisis Jalur. Jurnal Akutansi dan Keuangan Indonesia, vol 4, No. 2, Desember 2007.

Saragih. 2003. Desentralisasi Fiskal dan keuangan Daerah dalam Otonomi. Jakarta: Ghalia Indonesia. Suparmoko, M. 2002. Ekonomi Publik untuk Keuangan & Pembangunan Daerah. Edisi Pertama, Yogyakarta,

Andi. Suparmoko, M. 1991. Pengantar Ekonomika Makro. Edisi Kedua, Yogayakarta: Penerbit BPFE.

Utara. Skripsi Sarjana (dipublikasikan) Fakultas Ekonomi Universitas Sumatera Utara.

Todaro, Michael P. 2006. Pembangunan Ekonomi di Dunia Ketiga. Edisi Kedelapan. Jakarta Erlangga. Undang-Undang No 25 Tahun 1999. Perimbangan Keuangan Pusat dan daerah. Undang-Undang No 32 Tahun 2004. Pemerintahan Daerah. Undang-Undang No 33 Tahun 2004. Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Undang-Undang No 104 Tahun 2000. Dana Perimbangan

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2006:30) “desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruhPendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Belanja Daerah.

3.2 Tempat dan Waktu Penelitian

3.3 Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan data time series dan cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala numerik

atau angka (Kuncoro,2003:124), dan merupakan data sekunder, yaitu data penelitian yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro,2003:127). Data yang digunakan adalah laporan keuangan pemko/pemkab yang ada di Provinsi Jawa Tengah pada tahun 2012, 2013, dan 2014 yang berasal dari situs da

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Teknik pengumpulan data dengan dokumentasi dengan cara mengumpulkan data-data berupa laporan keuangan pemko/pemkab yang ada di Provinsi Jawa Tengah pada tahun 2012 sampai 2014. Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder yang diperoleh dari memperoleh laporan keuangan yang dibutuhkan dalam penelitian.

3.5 Populasi dan Sampel

Sedangkan menurut Sugiyono (2008) “populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakterisitik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah kabupaten dan kota yang ada di provinsi Jawa Tengah 29 daerah Kabupaten dan 6 daerah Kota sehingga daerah total populasi adalah 35 data..

Ada dua metode penentuan sampel yaitu:

1. Probability Sampling, metode dimana semua populasi yang ada

memiliki kesempatan atau peluang yang sama untuk menjadi sampel. Metode ini terdiri atas :

a) Simple random sampling b) Complex random sampling

2. Non Probability Sampling, metode pengambilan sampel dimana tidak semua populasi memiliki peluang yang sama untuk menjadi sampel penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling, yaitu pengambilan sampel berdasarkan criteria yang telah ditentukan oleh peneliti.

Sampel adalah bagian dari populasi yang mempunyai karakteristikdianggap dapat mewakili keseluruhan populasi. Teknik sampling yangdigunakan adalah teknik full sampling, yaitu semua populasi digunakansebagai sampel. Penelitian ini mengambil data pada tahun 2012-2014, dengan jumlah sampel sebanyak 35 daerah, maka jumlah sampel penelitiankeseluruhan menjadi 3 x 35 = 105 data.

Tabel 3.1 Sampel Penelitian

Kabupaten/Kota Regency/City

01. Kab. Cilacap

02. Kab. Banyumas

03. Kab. Purbalingga

04. Kab. Banjarnegara

05. Kab. Kebumen

06. Kab. Purworejo

07. Kab. Wonosobo

08. Kab. Magelang

09. Kab. Boyolali

10. Kab. Klaten

11. Kab. Sukoharjo

12. Kab. Wonogiri

14. Kab. Sragen

15. Kab. Grobogan

16. Kab. Blora

17. Kab. Rembang

18. Kab. Pati

19. Kab. Kudus

20. Kab. Jepara

21. Kab. Demak

22. Kab. Semarang

23. Kab. Temanggung

24. Kab. Kendal

25. Kab. Batang

26. Kab. Pekalongan

27. Kab. Pemalang

28. Kab. Tegal

29. Kab. Brebes

30. Kota Magelang

31. Kota Surakarta

32. Kota Salatiga

33. Kota Semarang

34. Kota Pekalongan

35. Kota Tegal

3.6 Definisi dan Pengukuran Variabel

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti.

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat)

1. Independent variable (variable bebas)

Menurut sugiyono (2006:3) variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).Variabel independen pada penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi hasil. a) Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan daerah. PAD diukur dari total penerimaan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah., yang dirumuskan:

Keterangan:

PAD = Pendapatan Asli Daerah HPD = Hasil Pajak Daerah

PLPD = Pendapatan dari Laba Perusahan Daerah LPS = Lain-lain Pendapatan yang Sah

b) Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan otonomi daerah. DAU diukur dari jumlah penerimaan transfer yang diberikan oleh pemerintah pusat. Data diambil dari Pemerintah Daerah Provinsi D.I Yogyakarta.

c) Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional. DAK diukur dari jumlah penerimaan DAK yang diberikan oleh pemerintah pusat. Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi umum dan atau kebutuhan yang merupakan komitmen atau prioritas nasional yang data diambil dari Laporan Realisasi Penerimaan Pemerintah Daerah di kabupaten / kota Jawa Tengah.

d) Dana Bagi Hasil (DBH)

persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2. Dependent variabel (variabel terikat)

Menurut sugiyono (2006:3) variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.Variabel dependen pada penelitian ini adalah pendapatan perkapita.

a) Belanja Daerah

Belanja Daerah adalah semua kewajiban daerah yang diakui sebagaipengurang nilai kekayaan bersih dalam periode tahun anggaran yangbersangkutan (UU No. 32 Tahun 2004)

3.7. Metode Analisis Data

3.7.1. Pengujian Asumsi Klasik

Metode data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software spps 20 for windows.Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.1.1.Uji normalitas

terhadap model yang diuji, cara ini mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.1.2 Uji multikolinearitas

regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolinearitas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance <0.01, maka tidak terjadi multikolinearitas

3.7.1.3 Uji heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen.

Menurut Ghozali (2005:105) dasar analisis menentukan ada atau tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

3.7.1.4 Uji Autokorelasi

Menurut Ghozali (2005:95) “Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.8. Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis hipotesis tersebut dinyatakan dalam bentuk fungsi return saham.

Y = β0+ β1X1 + β2X2 + β3X3 + β4X4

Keterangan :

Y = Belanja Daerah

β0 = konstanta

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Alokasi Khusus

β1, β2.... β5 = koefisien regresi

3.8.1. Uji Signifikan Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistic F pada dasarnya menunjukkan apakah semua variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan:

Jika Fhitung < F Tabel pada α 0.05, maka H1 ditolak

Jika Fhitung > F Tabel pada α 0.05, maka H1 diterima

3.8.2. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005:84) “ uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”.Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

Jika signifikan thitung < ttabel pada α 0.05, maka H1 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Penelitian pada tahap ini akan menguji pengaruh PAD, DAUDAK, dan DBH terhadap Belanja Daerah, dan apakah Dana Bagi Hasil mampu memoderasi pengaruh PAD, DAUDAK, dan DBH terhadap Belanja Daerah35 Kabupaten/kota di Provinsi Jawa Tengah selama 2012-2014 sehingga terdapat 3 x 35 = 105 sampel penelitian.

4.1.1 Deskriptif Penelitian

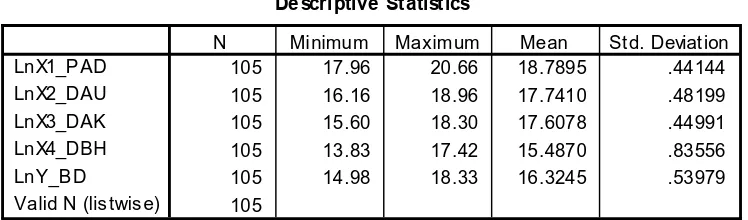

Statistik deskriptif memberikan gambaran tentang suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skweness (kemencengan distribusi) data dalam bentuk logaritma natural (Ln). Tabel 4.1 akan memberikan gambaran tentang statistik deskriptif dari penelitian ini

Tabel 4.1

Deskripsi Statistik Penelitian

Sumber : Hasil Penelitian, 2016 (data diolah) De scri ptive Statistics

105 17.96 20.66 18.7895 .44144

105 16.16 18.96 17.7410 .48199

105 15.60 18.30 17.6078 .44991

105 13.83 17.42 15.4870 .83556

105 14.98 18.33 16.3245 .53979

105

1). Pendapatan Asli Daerah (PAD)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean PAD adalah 18.78 dengan nilai standar deviasi sebesar 0.44. Sedangkan nilai minimum PAD adalah 17.96 dan nilai maksimum 20.96. Secara keseluruhan terlihat bahwa nilai mean PAD lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai PAD (Pendapatan Asli Daerah) Provinsi Jawa Tengah pada umumnya adalah baik.

2). Dana Alokasi Umum (DAU)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean DAM adalah 17.74 dengan nilai standar deviasi sebesar 0.48. Sedangkan nilai minimum DAU adalah 16.16 dan nilai maksimum 18.96. Secara keseluruhan terlihat bahwa nilai mean DAM lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai DAU (Dana Alokasi Umum) Provinsi Jawa Tengah pada umumnya adalah baik.

3). Dana Alokasi Khusus (DAK)

4. Dana Bagi Hasil (DBH)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean DAK adalah 15.48 dengan nilai standar deviasi sebesar 0.83. Sedangkan nilai minimum BHD adalah 13.83 dan nilai maksimum 17.42. Secara keseluruhan terlihat bahwa nilai mean DBH lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai DBH (Dana Bagi Hasil) Provinsi Jawa Tengah pada umumnya adalah baik.

5. Belanja Daerah (Variabel Terikat)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean BD adalah 16.32 dengan nilai standar deviasi sebesar 0.53. Sedangkan nilai minimum BD adalah 14.98 dan nilai maksimum 18.33. Secara keseluruhan terlihat bahwa nilai mean BD lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik.

4.2 Hasil Pengujian dan Analisis Data

4.2.1.Hasil Uji Normalitas

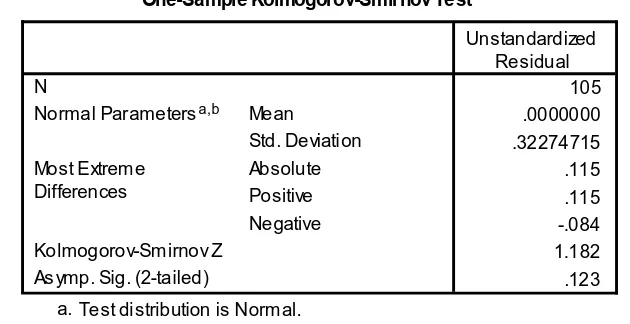

Uji normalitas bertujuan untuk menguji apakah dalam model regresi , variabel penganggu atau resdiual memiliki distribusi normal. Pada penelitian ini uji normalitas digunakan dengan cara uji statistik non parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual tidak berdistribusi normal Ha : Data residual terdistribusi normal

Untuk menentukannya maka kriterianya adalah sebagai berikut:

H0 : diterima apabila nilai signifikansinya (Asymp.Sig) < 0,05

Ha : diterima bila nilai signifikansinya ( Asymp.Sig ) > 0,05

Tabel 4.2 Hasil uji Normalitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.2 memperlihatkan bahwa nilai residual probabilitas (asymp.sig. 2-tailed) adalah 0.123, lebih besar dari sig-α (0.05), sehingga dapat disimpulkan

One-Sample Kolmogorov-Smirnov Test As ymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal. a.

bahwa data penelitian berdistribusi secara normal. Hasil yang sama juga diperlihatkan oleh grafik berikut:

Gambar 4.1. Grafik Normal Probability Plot

Hal yang sama juga diperlihatkan oleh grafik P-P normalitas seperti berikut ini :

Gambar 4.2. Grafik PP Normalitas Data Penelitian 2.5

0.0 -2.5

Regression Standardized Residual

2520 1510

50

FrequencyMean =-1.24E-14Std. Dev. =0.…HistogramDependent Variable: Y_BD

Observed Cum Prob0.20.40.60.81.0 0.0

Expect

ed Cum Prob

1.00.8 0.60.4 0.20.0

Grafik di atas memperlihatkan bahwa titik titik data penelitian tersebar secara merata disepanjang garis diagonal sehingga membentuk garis simetris kiri dan kanan. Hal ini mengindikasikan bahwa data penelitian berdistribusi secara normal.

4.2.2. Hasil Uji Multikolinieritas

Uji multikolinieritas yang dilakukan untuk mengetahui apakah data penelitian terbebas dari gejala multikolinieritas memperlihatkan hasil sebagai berikut :

Tabel 4.3

Hasil Uji Multikolinieritas

Tabel 4.3 memperlihatkan bahwa nilai tolerance ketiga variabel bebas secara berturut turut adalah 0.988, 0.799, 0.744, dan 0.626, keempatya lebih kecil dari 1 dan nilai VIF keempat variabel bebas secara berturut turut adalah 1.012, 1.251, 1.344, dan 1.597 dimana keempatnya lebih kecil dari 10, sehingga memenuhi uji persyaratan multikolineritas. Dengan demikian dapat disimpulkan bahwa data penelitian tidak mengandung gejala multikolinieritas.

Coeffi cientsa

Collinearity Statistic s

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji Autokorelasi pada penelitian ini dilakukan menggunakan uji Durbin Watson dengan kriteria ketentuan jika nilai DW berada diantara 1.5 – 2.5, maka data penelitian bebas gejala autorelasi sebagaimana diperlihatkan pada tabel berikut :

Tabel 4.4

Hasil Uji Autokorelasi

Model Durbin-Watson

1 1.576(a)

a Predictors: (Constant), X4 DBH X3_DAK, X2_DAU, X1_PAD, b Dependent Variable: Y_BD

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.4 diatas memperlihatkan nilai DW adalah sebesar 1.576, berada dalam batas interval kelayakan uji autokorelasi antara 1.5 -2.5, sehingga dapat disimpulkan bahwa data penelitian ini tidak mengandung gejala autokorelasi.

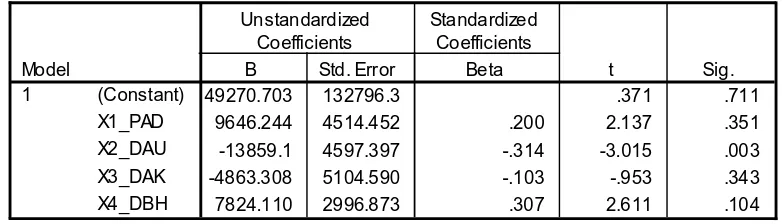

4.2.4. Hasil Uji Heteroskedasitas

sesungguhnya ) yag telah distudentized.

Tabel 4.5

Hasil Uji Heterokedastisitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.5 memperlihatkan bahwa nilai signifikansi variabel independen secara bertutut turut adalah 0.351, 0.003, 0.343, dan 0.104, dimana tiga dari empat variabel bebas memiliki nilai signifikansi lebih besar dari 0.05 sehingga dapat disimpulkan bahwa data penelitian bebas pada umumnya adalah bebas gejala heterokedastisitas. Hasil yang sama juga dikonfirmasikan dengan grafik scatter plot berikut :

Gambar 4.5 Scatterplot Uji Heteroskedasitas

Coefficientsa

49270.703 132796.3 .371 .711

9646.244 4514.452 .200 2.137 .351

-13859.1 4597.397 -.314 -3.015 .003

-4863.308 5104.590 -.103 -.953 .343

7824.110 2996.873 .307 2.611 .104

(Constant)

Gambar 4.5 diatas menunjukkan bahwa tidak ada pola yang jelas atas penyebaran titik-titik diatas dan dibawah angka 0 pada sumbu Y sehingga dapat disimpulkan bahwa data penelitian ini tidak mengandung gejala hetero kedastisitas.

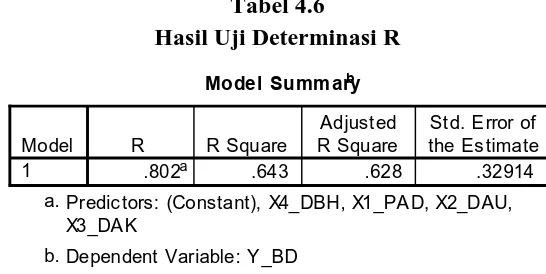

4.3. Hasil Uji Hipotesis 4.3.1. Hasil Uji Determinasi R

Untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat Y (Belanja Daerah), dilakukan uji determinasi R dengan hasil sebagai berikut :

Tabel 4.6

Hasil Uji Determinasi R

Tabel 4.6 memperlihatkan bahwa nilai adjusted r-square =

0.628, hal ini berarti besarnya pengaruh variabel bebas terhadap variabel terikat Y (Belanja Daerah adalah sebesar 0.628 x 100% = 62.8 %. Dengan kata lain, sebesar 62.8% variabel terikat (Belanja Daerah) dapat dijelaskan oleh variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil, selebihnya (31.2%) dijelaskan oleh faktor-faktor lain yang tidak diteliti, misalnya PDRB, jumlah penduduk, luas wilayah dan lain sebagainya.

Model Summ aryb

.802a .643 .628 .32914

Model

Predic tors: (Constant), X4_DBH, X1_PA D, X2_DAU, X3_DA K

a.

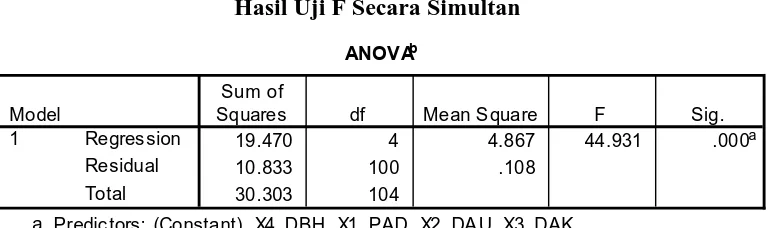

4.3.2. Hasil Uji F Simultan

Uji F secara simultan dilakukan untuk mengetahui apakah ke-4 variabel bebas X1 (Pendapatan Asli Daerah), X2 (Dana Alokasi Umum), X3 (Dana Alokasi Khusus) dan X4 (Dana Bagi Hasil) memberi pengaruh signifikan atau tidak terhadap variabel terikat Y (Belanja Daerah) dengan hasil sebagai berikut :

Tabel 4.7.

Hasil Uji F Secara Simultan

Tabel 4.7 memperlihatkan bahwa nilai F-hitung = 44.931 dengan nilai

signifikansi (p-value) =0.000. Jika dibandingkan dengan nilai F-tabel = 2.69

(terlampir daftar tabel uji F untuk N = 105 atau df=102) dapat diketahui bahwa

F-hitung (44.931) > F-tabel (2.69) dan sig-p (0.000) < 0.05, sehingga dapat disimpulkan

bahwa ke-4 variabel bebas X1 (Pendapatan Asli Daerah), X2 (Dana Alokasi Umum), X3 (Dana Alokasi Khusus) dan X4 (Dana Bagi Hasil) memberi pengaruh signifikan (bermakna) terhadap variabel terikat Y (Belanja Daerah).

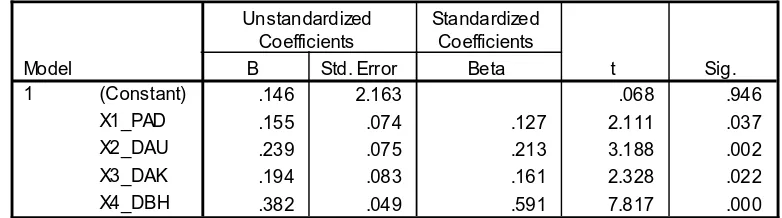

4.3.3. Hasil Uji-t Secara Parsial

Untuk mengetahui pengaruh masing masing variabel bebas terhadap variabel terikat Y (Belanja Daerah), dilakukan uji-t secara parsial dengan hasil sebagai berikut :

ANOV Ab

19.470 4 4.867 44.931 .000a

10.833 100 .108

Squares df Mean S quare F Sig.

Predic tors: (Constant), X4_DBH, X1_PAD, X2_DA U, X3_DAK a.

Tabel 4.8.

Hasil Uji-t Secara Parsial

Interpretasi :

1). Pengaruh Pendapatan Asli Daerah (X1) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X1

(Pendapatan Asli Daerah) = 2.111 dengan signifikansi (p-value) sebesar 0.037. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05,

dapat diketahui bahwa t-hitung X1 (2.111) > t-tabel (1.98) dan p-value (0.037)

<0.05. Hasil analisis ini memenuhi persyaratan uji hipotesis dimana jika t-hitung>

t-tabel dan p-value < 0.05, berarti Ha diterima atau Ho ditolak. Dengan demikian,

dapat disimpulkan bahwa variabel X1 (Pendapatan Asli Daerah) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

2). Pengaruh Dana Alokasi Umum (X2) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X2 (Dana Alokasi Umum) =

3.288 dengan signifikansi (p-value) sebesar 0.002. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X2 (3.188) > t-tabel (1.98) dan p-value (0.002) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

Coefficientsa

.146 2.163 .068 .946

.155 .074 .127 2.111 .037

.239 .075 .213 3.188 .002

.194 .083 .161 2.328 .022

.382 .049 .591 7.817 .000

diterima atau Ho ditolak. Dengan demikian, dapat disimpulkan bahwa variabel X2 (Dana Alokasi Umum) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

3). Pengaruh Dana Alokasi Khusus (X3) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X3 (Dana Alokasi Khusus) =

2.328 dengan signifikansi (p-value) sebesar 0.022. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X3 (2.328) > t-tabel (1.98) dan p-value (0.022) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

diterima atau Ho ditolak. Dengan demikian, dapat disimpulkan bahwa variabel X3 (Dana Alokasi Khusus) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

4). Pengaruh Dana Bagi Hasil (X4) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X4 (Dana Bagi Hasil) = 7.

817 dengan signifikansi (p-value) sebesar 0.000. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X4 (8.283) > t-tabel (1.98) dan p-value (0.012) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

4.3.4. Persamaan Regresi

Persamaan regresi dapat disusun sesuai dengan nilai koefisien hasil perhitungan berikut :

Y = a + b1X1 + b2X2+ b3X3+ b4X4+ e

Y = 0.146 + 0.155X1 + 0.239X2 + 0.194X3 + 0.382X3 + e

Bentuk persamaan ini berarti bahwa jika faktor lain dianggap tetap, maka setiap peningkatan Pendapatan Asli Daerah sebesar 1 point akan dapat meningkatkan Belanja Daerah sebesar 0.146 + 0.155 point = 0.301 point. Demikian seterusnya untuk variabel lainnya.

4.4. Pembahasan

4.4.1. Pengaruh Pendapatan Asli Daerah (PAD)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai PAD (Pendapatan Asli Daerah) Provinsi Jawa Tengah pada umumnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Pendapatan Asli Daerah (PAD) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Pendapatan Asli Daerah semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Pendapatan Asli Daerah (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah ).

penyelenggaraan pemerintahan dan pembangunan daerah. PAD juga merupakan salah satu sumber pembelanjaan daerah, sehingga jika PAD meningkat maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga Pemerintah Daerah akan berinisiatif untuk lebih meningkatkan belanja modalnya untuk melengkapi sarana prasarana pembangunan daerah guna pelayanan publik yang menjadi kewajiban pemerintah

Hal ini sejalan dengan Aziz et.al (2000); Doi (1998); Von Furstenberg (1998), yang menyatakan bahwa penerimaan daerah (terutama pajak) akan mempengaruhi anggaran belanja pemerintah daerah dikenal dengan nama tax spend hypothesis. Dalam hal ini pengeluaran Pemerintah Daerah akan disesuaikan dengan penerimaan Pemerintah Daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

Hasil penelitian ini sejalan dengan penelitian Saptaningsih Sumarmi - Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Alokasi Belanja Modal Daerah Kabupaten/Kota di Provinsi D.I. Yogyakarta dan dengan menggunakan analisis regresi linier berganda membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah (p<0.05).

kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal -hal produktif, misal untuk melakukan aktivitas pembangunan. Sejalan dengan pendapat tersebut, Stine (1994) menyatakan bahwa penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik

4.4.2. Pengaruh Dana Alokasi Umum (DAU)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai DAU (Dana Alokasi Umum) Provinsi Jawa Tengah pada umumnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Alokasi Umum (DAU) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Alokasi Umum semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Alokasi Umum (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

4.4.3. Pengaruh Dana Alokasi Khusus (DAK)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai DAK (Dana Alokasi Khusus) Provinsi Jawa Tengah pada khususnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada khususnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Alokasi Khusus (DAK) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Alokasi Khusus semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Alokasi Khusus (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

modal dipengaruhi oleh dana alokasi umum yang diterima dari Pemerintah Pusat. Hal ini mengindikasikan bahwa perilaku belanja daerah terutama belanja modal dipengaruhi oleh DAU dan DAK.

4.4.4. Pengaruh Dana Bagi Hasil (DBH)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai DBH (Dana Bagi Hasil) Provinsi Jawa Tengah pada khususnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada khususnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Bagi Hasil (DBH) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Bagi Hasil semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Bagi Hasil (DBH) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

Menurut Sidik (2002), ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber - sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelen ggaraan pemerintahan daerahnya. Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehingga PAD khususnya pajak dan retribusi daerah harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data tentang pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Belanja Daerah kabupaten/kota Provinsi Jawa Tengah, dapat disimpulkan bahwa:

1. Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh signifikan dan positif baik secara simultan terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai F-hitung

(44.931) > F-tabel (2.69) dan sig-p (0.000) < 0.05

2. Pendapatan Asli Daerah secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X1

(2.111) > t-tabel (1.98) dan p-value (0.037) <0.05.

3. Dana Alokasi Umum secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X2

(3.188) > t-tabel (1.98) dan p-value (0.002) <0.05.

4. Dana Alokasi Khusus secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X3

(2.328) > t-tabel (1.98) dan p-value (0.022) <0.05.

5. Dana Bagi Hasil secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X4

6. Besarnya pengaruh simultan keempat variabel bebas terhadap variabel terikat (belanja daerah) adalah sebesar 62.8% sedangkan 37.2% lagi dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

5.2. S a r a n

1. Mengingat sulitnya mendapatkan infomasi tentang laporan keuangan yang sangat diperlukan dalam penelitian ini, maka dengan ini penulis menyarankan agar Pemerintah Daerah Provinsi Jawa Tengah lebih transparan dalam memberikan informasi laporna keuangan sehingga penelitian dapat dialksanakan secara lebih mudah.

BAB II

TINJAUAN PUSTAKA

1.1 Landasan Teori

Menurut Mardiasmo (2002), anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode tertentu yang dinyatakan dalam ukuran secara finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. Adapun pengertian anggaran publik adalah rencana kegiatan dalam bentuk perolehan pendapatan dan belanja dalam satuan moneter.

1.1.1 Otonomi Daerah

Pembangunan ekonomi nasional selama pemerintahan Orde Baru yang lebih terfokus pada pertumbuhan ternyata tidak membuat banyak daerah-daerah ditanah air berkembang dengan baik. Proses pembangunan dan peningkatankemakmuran sebagai hasil dan pada pembangunan selama masa itu lebihterkonsentrasi di pusat (Jawa). Pada tingkat nasional memang laju pertumbuhanekonomi rata-rata per tahun cukup tinggi dan tingkat pendapatan per kapita naikterus setiap tahun (hingga krisis terjadi).

sektor-sektorpertambangan, perkebunan, kehutanan dan perikanan / kelautan. Akibatnya,selama itu daerah-daerah yang kaya SDA tidak dapat menikmati hasilnya secaralayak juga pinjaman dan bantuan luar negeri, PMA, dan tata niaga di dalam negeridiatur sepenuhnya oleh pemerintah pusat sehingga hasil yang diterima daerahlebih rendah dan pada potensi ekonominya.Hubungan keuangan pusat dan daerah yang berlaku sejak pemerintah Orde Baru hingga diberlakukannya Otonomi Daerah (OD) menyebabkan relatif kecilnyaperanan Pendapatan Asli Daerah (PAD) di dalam struktur Anggaran Pendapatandan Belanja Daerah (APBD). Dengan kata lain peranan kontribusi penerimaanyang berasal dari pemerintah pusat dalam bentuk bagi hasil pajak dan bukanpajak, sumbangan dan bantuan mendominasi konfigurasi APBD. Sumber-sumberpenerimaan yang relatif besar pada umumnya dikelola oleh pemerintah daerah.

2.1.2 Konsep Anggaran Pemerintah

Menurut Permendagri No. 13 tahun 2006 pasal 23, pendapatan daerahmeliputi semua penerimaan uang melalui rekening kas umum daerah, yangmenambah ekuitas dana, merupakan hak daerah dalam satu tahunanggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerahdapat dikelompokkan antara lain sebagai berikut.

1. Pendapatan Asli Daerah (PAD) terdiri dari sebagai berikut ini. A. Pajak daerah,

C. Hasil pengelolaan kekayaan daerah yang dipisahkan yang mencakup sebagai berikut.

1. Bagian laba atas penyertaan modal pada perusahaanmilik daerah/BUMD,

2. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah / BUMN,

3. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

a. Lain-lain pendapatan asli daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Lain-lain pendapatan asli daerah yang sah dirinci menurut objek pendapatan yang mencakup.

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan,

2. Jasa giro,

3. Pendapatan bunga,

4. Penerimaan atas tuntutan ganti kerugian daerah,

6. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing,

7. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan,

8. Pendapatan denda pajak, 9. Pendapatan denda retribusi,

10. Pendapatan hasil eksekusi atas jaminan. 2. Dana Perimbangan.

Menurut Permendagri No. 13 tahun 2006 pasal 27, dana perimbangan dibagi menjadi.

A. Dana Bagi Hasil (DBH), terdiri dari sebagai berikut. 1. Bagi hasil pajak, dan

2. Bagi hasil bukan pajak. B. Dana Alokasi Umum (DAU), dan C. Dana Alokasi Khusus (DAK)

3. Lain-lain pendapatan daerah yang mencakup.

A. Hibah, yaitu penerimaan daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional,

B. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam,

C. Dana bagi hasil pajak dari provinsi kepada kabupaten/kota,

D. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah, dan

E. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

tertinggi dibandingkandengan penerimaan daerah yang lain, termasuk PAD (Pendapatan Asli Daerah).

Berkaitan dengan hal itu, strategi alokasi belanja daerah memainkanperanan yang tidak kalah penting guna meningkatkan penerimaan daerah. Dalamupaya untuk meningkatkan kontribusi publik terhadap penerimaan daerah, alokasibelanja modal hendaknya lebih ditingkatkan. Belanja Modal yang dilakukan olehpemerintah daerah diantaranya pembangunan dan perbaikan sektor pendidikan,kesehatan, transportasi, sehingga masyarakat juga menikmati manfaat daripembangunan daerah. Oleh karena itu, anggaran belanja daerah akan tidak logisjika proporsi anggarannya lebih banyak untuk belanja rutin (Abimanyu, 2005).Semakin banyak pendapatan yang dihasilkan oleh daerah, baik dari DAU maupunpendapatan asli daerah sendiri, daerah akan mampu memenuhi dan membiayaisemua keperluan yang diharapkan oleh masyarakat.

2.1.3 Belanja Daerah

Kelompok belanja misalnya belanja administrasi umum, belanja operasi dan biayapemeliharaan serta belanja investasi. Jenis belanja misalnya belanja pegawai,belanja barang, belanja perjalanan dinas, dan belanja lain-lain.Belanja daerah dibagi menjadi belanja rutin, belanja investasi, pengeluarantransfer dan pengeluaran tidak tersangka.

1. Belanja Rutin

Belanja rutin adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak menambah aset kekayaan bagi daerah, belanja rutin terdiridan:

Belanja administrasi umum: a. Belanja Pegawai

b. Belanja Barang

c. Belanja Perjalanan Dinas d. Belanja Pemeliharaan

e. Belanja operasi dan pemeliharaan saran dan prasarana umum 2. Belanja Investasi

Belanja investasi adalah pengeluaran yang manfaatnya cenderung melebihisatu tahun anggaran dan akan menambah aset atau kekayaan daerah, danselanjutnya akan menambah anggaran rutin untuk biaya operasional danpemeliharaannya. Belanja investasi terdiri dari:

yang berupainvestasi fisik yang mempunyai nilai ekonomis lebih dan satu tahun danmengakibatkan terjadinya penambahan aset daerah.

b. Belanja Aparatur : belanja yang manfaatnya tidak secara langsungdinikmati oleh masyarakat, tetapi dirasakan langsung oleh aparatur.Belanja aparatur diperkirakan akan memberikan manfaat pada periodeberjalan dan periode yang akan datang.

3. Pengeluaran Transfer

Pengeluaran transfer adalah pengalihan utang pemerintah daerah dengankriteria:

a. Tidak menerima secara langsung imbalan barang dan jasa seperti layakterjadi dalam pembelian dan penjualan.

b. Tidak mengharapkan dibayar kembali di masa yang akan datang, sepertiyang diharapkan pada suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan, seperti layaknya yangdiharapkan pada kegiatan investasi.

Pengeluaran transfer terdiri atas angsuran pinjaman, dana bantuan dan danacadangan.

4. Pengeluaran Tidak Tersangka

Pengeluaran tidak tersangka adalah pengeluaran yang disediakan untukpembiayaan:

b. Tagihan tahun lain yang belum diselesaikan dan / atau yang tidak tersediaanggarannya pada tahun lalu yang bersangkutan.

c. Pengembalian penerimaan yang bukan haknya atau penerimaan yangdibebaskan (dibatalkan) dan / atau kelebihan penerimaan.

2.1.4 Pendapatan Asli Daerah

Menurut UU No. 25 tahun 1999, PAD merupakan semua penerimaan daerah yang berasal dari potensi sumber daya yang ada di daerah. Sumber-sumber PAD meliputi hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, lain-lain pendapatan asli daerah yang sah. Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak. Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah. Jenis pendapatan yang berasal dari pajak daerah dan retribusi daerah berdasarkan UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi sebagai berikut.

a. Pajak Provinsi, yang terdiri atas hal-hal berikut ini. • Pajak kendaraan bermotor dan kendaraan di atas air.

• Bea balik nama kendaraan bermotor (BBNKB) dan kendaraan di atas air. • Pajak bahan bakar kendaran bermotor.

• Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. b. Pajak Kabupaten/ kota, yang terdiri atas sebagai berikut.

• Pajak Hiburan. • Pajak Reklame.

• Pajak penerangan Jalan.

• Pajak pengambilan Bahan Galian Golongan C. • Pajak Parkir.

c. Retribusi, yang terdiri atas sebagai berikut. • Retribusi Jasa Umum.

• Retribusi Jasa Usaha.

• Retribusi Perijinan Tertentu.

Menurut UU No. 32 tahun 2004, PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan desentralisasi.

2.1.5 Dana Alokasi Umum

daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

DAU sebagai salah satu bagian dari dana perimbangan yang ditujukan untuk mengurangi kesenjangan fiskal antar Pemda. Menurut Mardiasmo (2002:142) mengidentifikasi beberapa tujuan pemerintah pusat memberikan dana bantuan dalam bentuk DAU kepada pemerintah daerah yaitu:

1. Untuk mendorong terciptanya keadilan antar wilayah

2. Untuk meningkatkan akuntabilitas

3. Untuk meningkatkan sistem pajak yang progresif

4. Untuk meningkatkan keberterimaan pajak daerah

DAU merupakan salah satu alat bagi pemerintah pusat sebagai alat pemerataan pembangunan di Indonesia yang bertujuan untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara pusat dan daerah telah diatasi dengan adanya perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya.

Hal tersebut diatas sesuai dengan prinsip fiscal gap yang dirumuskan oleh Direktorat Jendral Perimbangan Keuangan Departemen Keuangan yang sejalan/ sesuai dengan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah ditentukan dengan menggunakan pendekatan konsep fiscal gap dimana kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah/gap yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada. Berdasarkan konsep fiscal gap tersebut distribusi DAU kepada daerah-daerah yang memiliki kemampuan relatif besar akan lebih kecil akan memperoleh DAU yang relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya sumber daya alam dapat memperoleh DAU yang negatif.

Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut:

a. Dana Alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi umum (DAU) untuk daerah propinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana ditetapkan diatas.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan proporsi bobot daerah kabupaten/kota di seluruh Indonesia. (Prakosa, 2004)

DAU ditetapkan minimal 25% dari penerimaan Dalam Negeri. 10% untuk DAU daerah provinsi, 90% untuk DAU daerah kabupaten/kota.

DAU Provinsi = jml DAU seluruh provinsi x

bobot seluruh daerah provinsi

bobot daerah provinsi yang bersangkutan

DAU Kab/Kota = jml DAU seluruh kab/kota x

bobot seluruh daerah kab/kota

bobot daerah kab/kota yang bersangkutan

Berdasarkan Undang-undang No.33 tahun 2004 pengalokasian DAU ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Apabila suatu daerah memiliki potensi fiscal dan pertumbuhan ekonomi

yang besar tetapi kebutuhan fiscal kecil maka akan memperoleh alokasi DAU yang relative kecil. Sebaliknya untuk daerah yang potensi fiskalnya kecil dan pertumbuhan ekonomi yang kecil sedangkan kebutuhan fiskalnya besar maka akan memperoleh alokasi DAU yang relative besar.

Proporsi DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan kabupaten/kota.

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus. Pengalokasian DAK memperhatikan ketersediaan dana dalam APBN, yang berarti bahwa besaran DAK tidak dapat dipastikan setiap tahunnya. DAK diberikan kepada daerah apabila daerah menghadapi masalah-masalah khusus. Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi umum, dan atau kebutuhan yang merupakan komitmen atau prioritas nasional. Menurut Hairul dan Aswadi dalam Halim (2001) tujuan dari penggunaan DAK dapat diarahkan pada untuk meningkatkan Indeks Pembangunan Manusia (IPM) yang merupakan salah satu isu nasional yang perlu dituntaskan. Hal ini dikarenakan besarnya tingkat kemiskinan yang ada di daerah.

melalui mekanisme dana perimbangan yang terdiri dari DBH, DAU, dan DAK yang satu sama lain saling mengisi dan melengkapi. Kajian berikut akan mendeskripsikan bagaimana penganggaran, penyaluran, pemanfaatan, dan pertanggungjawaban Dana Alokasi Khusus.

Pengertian DAK diatur dalam Pasal 1 angka 23 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Keuangan Pusat dan Keuangan Daerah, yang menyebutkan bahwa:

“Dana Alokasi Khusus, selanjutnya disebut DAK adalah dana yang bersumber

daripendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan

untukmembantu mendanai kegiatan khusus yang merupakan urusan daerah dan

sesuaidengan prioritas nasional.”

Berdasarkan ketentuan Pasal 162 Ayat (4) UU Nomor 32 Tahun 2004 yang mengamanatkan agar DAK ini diatur lebih lanjut dalam bentuk PP, Pemerintah telah mengeluarkan PP Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Pelaksanaan DAK sendiri diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan/atau perbaikan sarana dan prasarana fisik pelayanan masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjangan dan tidak termasuk penyertaan modal.

tertentu tidak diwajibkan menyediakan dana pendamping yakni daerah yang selisih antara Penerimaan Umum APBD dan belanja pegawainya sama dengan nol atau negatif.4 Namun, dalam pelaksanaannyatidak ada daerah penerima DAK yang mempunyai selisih antara Penerimaan Umum APBD dan belanja pegawainya sama dengan nol atau negatif.

Unsur-unsur DAK dapat disimpulkan sebagai berikut:

1. Merupakan dana yang bersumber dari pendapatan APBN; 2. Dialokasikan kepada daerah tertentu;

3. Digunakan untuk mendanai kegiatan khusus yang merupakan urusan daerah;

4. Kegiatan khusus yang didanai dengan DAK harus sesuai dengan prioritas nasional / fungsi yang telah ditetapkan dalam APBN;

5. DAK ditentukan oleh Pemerintah Pusat dan/atau diusulkan oleh daerah tertentu;

6. DAK diperuntukan guna membiayai kegiatan fisik pelayanan masyarakat tertentu.

Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan yang mengatur otonomi khusus dan karakteristik daerah. Untuk perhitungan alokasi DAK, kriteria khusus yang digunakan yaitu:

b) Karakteristik daerah yang meliputi: daerah pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah rawan banjir/longsor, daerah yang masuk dalam kategori ketahanan pangan, dan daerah pariwisata. Dari hal ini, seluruh daerah kabupaten/kota di Provinsi Papua, Papua Barat, dan daerah tertinggal/terpencil diprioritaskan untuk mendapatkan alokasi DAK.

2.1.7 Dana Bagi Hasil

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004,Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari dua (2) jenis, yaitu DBH pajak dan DBH Sumber Daya Alam (SDA). Pola bagi hasil penerimaan tersebut dilakukan dengan presentase tertentu yang didasarkan atas daerah penghasil.

Penerimaan DBH pajak bersumber dari:

1) Pajak Bumi dan Bangunan (PBB),

2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Sedangkan penerimaan DBH SDA bersumber dari: Kehutanan, Pertambangan Umum, Perikanan, Pertambangan Minyak Bumi, Pertambangan Gas Bumi, dan Pertambangan Panas Bumi.

Pada umumnya setiap daerah memiliki sektor unggulan sendiri-sendiri dalam hal keuangan dan hal ini sangat bergantung pada pemerintah daerah itu sendiri dalam menggali dan mengembangkan potensi-potensi yang ada. Demikian halnya dalam sistem DBH yang bersumber dari pajak dan SDA. Mekanisme bagi hasil SDA dan pajak bertujuan untuk mengurangi ketimpangan vertikal pusat-daerah. Namun, pola bagi hasil tersebut dapat berpotensi mempertajam ketimpangan horisontal yang dialami antara daerah penghasil dan non penghasil. horisontal tersebut disebabkan karena dalam kenyataannya karakteristik daerah di Indonesia sangat beraneka ragam.

orang pribadi (personal income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi.Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula.DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakansalah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan danmemenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain Dana Alokasi Umum dan Dana Alokasi Khusus.

2.2 Tinjauan Penelitian Terdahulu

Penelitian ini merupakan hasil reduplikasi penelitian terdahulu, yang mungkin dengan variabel penelitian yang sama tetapi dengan skala waktu dan tempat penelitian yang berbeda.

Halim (2004) meneliti Pengaruh Dana Alokasi Umum dan belanja langsung terhadap pertumbuhan ekonomi Bali). Hasil penelitian ini menunjukkan bahwa secara terpisah, Dana Alokasi Umum dan belanja langsung Pendapatan Asli Daerah berpengaruh signifikan terhadap pertumbuhan ekonomi .

Umum dan Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Daerah.

Maulida (2007) meneliti pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap prediksi Belanja Daerah. Hasil penelitian ini menunjukkan bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah secara terpisah dan serentak berpengaruh terhadap prediksi Belanja Daerah.

Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat disajikan dalam Tabel 2.1 berikut :

No Peneliti JudulPenelitan

Variabelyang

digunakan Hasil 1. Halim(2004) PengaruhDana

Alokasi Umum dan PendapatanAsli 2. Prakosa (2004) PengaruhDana

Alokasi Umum dan PendapatanAsli Daerah terhadap Prediksi Belanja

3. Sulistiawan

Flypaper Effect Pada Dana Alokasi Umum

5. Maulida (2007) Pengaruh Dana Alokasi Umum dan Pendapatan Asli secara terpish 6. Bawono (2008) Pengaruh Dana

8. Rahmawati terhadap alokasi

-Pendapatan 9. Setiawan (2010) Pengaruh Dana

Alokasi Umum, dan Pendapatan Asli 10 Ginting (2013) Pengaruh Dana

Alokasi Umum, Dana Alokasi Khusus dan Pendapatan Asli Daerah terhadap Pertumbuhan

- Pendapatan Asli Daerah

2.3 Kerangka Konseptual

H1

Pendapatan Asli Daerah

H2

H3

H4 H5

Dari semua penjelasan tinjauan teoritis penelitian menyusun kerangka konseptual seperti gambar di atas. Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dan variabel terikat.

Kerangka Konseptual di atas menjelaskan bahwa terdapat hubungan yang signifikan antara semua variabel bebas dengan variabel terikat baik secara simultan maupun secara parsial.

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan diuraikan diatas maka hipotesis penelitian ini adalah :

Dana Alokasi Khusus

(X3)

Dana Alokasi Umum

(X2)

Belanja Daerah

(Y)

Dana Bagi Hasil

Hipotesis 1 (H1) : Pendapatan Asli Daerah berpengaruh

positif terhadap Belanja Daerah.

Hipotesis 2 (H2) : Dana Alokasi Umum berpengaruh positif

terhadap Belanja Daerah.

Hipotesis 3 (H3) : Dana Alokasi Khusus berpengaruh positif

terhadap Belanja Daerah.

Hipotesis 4 (H4) : Dana Bagi Hasil berpengaruh positif

terhadap Belanja Daerah.

Hipotesis 5 (H5) : Pendapatan Asli Daerah, Dana Alokasi

BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam masa perkembangan suatu daerah diperlukan anggaran-anggaran untuk memajukan suatu daerah. Terdapat belanja daerah untuk membelanjai atau mendanai semua perlengkapan dan kegiatan yang akan dilakukan oleh daerah tersebut guna memajukan serta mengembangkan daerah tersebut.

Menurut IASC Framework (Halim, 2002 : 73), “Belanja daerah adalah Biaya atau belanja daerah merupakan penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar, atau deplasi aset, atau terjadinya hutang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan distribusi kepada para peserta ekuitas dana”.

Secara umum Belanja dalam APBD dikelompokkan menjadi lima kelompok yaitu:

a. Belanja Administrasi Umum

Belanja Administrasi Umum adalah semua pengeluaran pemerintah daerah yang tidak berhubungan dengan aktivitas atau pelayanan publik. Belanja administrasi umum terdiri atas empat jenis, yaitu:

2. Belanja Barang, merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa yang tidak berhubungan langsung dengan pelayanan publik.

3. Belanja Perjalanan Dinas, merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai dan dewan yang tidak berhubungan secara langsung dengan pelayanan publik.

4. Belanja Pemeliharaan, merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah yang tidak berhubungan secara langsung dengan pelayanan publik.

b. Belanja Operasi, Pemeliharaan sarana dan Prasarana Publik

Belanja ini merupakan semua pengeluaran pemerintah daerah yang berhubungan dengan aktivitas atau pelayanan publik. Kelompok belanja ini meliputi:

1. Belanja Pegawai, merupakan pengeluaran pemerintah daerah untuk orang/personel yang berhubungan langsung dengan suatu aktivitas atau dengan kata lain merupakan belanja pegawai yang bersifat variabel.

2. Belanja Barang, merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa yang berhubungan langsung dengan pelayanan publik.

4. Belanja Pemeliharaan, merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah yang mempunyai hubungan langsung dengan pelayanan publik.

c. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang menfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal dibagi menjadi:

1. Belanja Publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja publik yaitu pembangunan jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian mobil ambulans.

2. Belanja aparatur yaitu belanja yang menfaatnya tidak secara langsung dinikmati oleh masyarakat akan tetapi dirasakan secara langsung oleh aparatur. Contoh belanja aparatur: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

d. Belanja Transfer

1. Angsuran Pinjaman 2. Dana Bantuan 3. Dana Cadangan

e. Belanja Tak Tersangka

Belanja tak tersangka adalah pengeluaran yang dilakukan oleh pemerintah daerah untuk membiayai kegiatan-kegiatan tak terduga dan kejadian-kejadian luar biasa.

Perkembangan yang terjadi di Indonesia semakin pesat, seiring dengan adanya era baru dalam melaksanakan otonomi daerah dan desentralisasi fiskal. Salah satu ketetapan MPR yaitu Tap MPR No. XV/MPR/1998 tetang penyelenggaraan otonomi daerah, pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah dalam kerangka Negara Kesatuan Republik Indonesia.

Sebagai Negara Kesatuan Republik Indonesia, pemerintahan daerah dari 35 pemerintahan daerah kabupaten / kota telah menyelenggarakan otonomi daerah dengan lebih menekankan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan serta potensi dan keanekaragaman daerah. Pelaksanaan otonomi daerah secara tegas dilakukan setelah ditetapkannya Undang-Undang Nomor 33 tahun 2004 tentang perimbangan keuangan antar pemerintah pusat dan daerah.

yang mempunyai batas–batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam NKRI. Otonomi daerah secara efektif baru diberlakukan serentak mulai 1 Januari 2001.

Di satu pihak otonomi daerah yang ditandai dengan dikeluarkannya UU No. 22 tahun 1999 tentang pemerintah daerah dan UU No. 25 tahun 1999 tentang perimbangan keuangan antar pemerintah pusat dan daerah, yang sekarang telah diperbarui dengan UU No. 32 tahun 2004 tentang pemerintah daerah dan UU No. 33 tahun 2004 tentang perimbangan keuangan antar pemerintah pusat dan daerah, memberikan harapan baru terhadap tumbuhnya kesadaran untuk membangun daerah secara lebih optimal, tidak lagi terkosentrasi di pusat. Namun dipihak lain, otonomi daerah menghadirkan kekhawatiran munculnya “ desentralisasi masalah” dan “desentralisasi kemiskinan”. Artinya pelimpahan masalah dan kemiskinan yang selama ini tidak mampu ditangani dan diselesaikan oleh pemerintah pusat. Kewajiban pemerintah pusat dalam negara kesatuan untuk menjamin sumber keuangan untuk membiayai otonomi tersebut.

Daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangannya sendiri, mengelola dan menggunakan keuangannya sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Faktor keuangan merupakan faktor utama yang merupakan sumber daya finansial bagi pembiayaan penyelenggaraan roda pemerintah daerah. Keuangan daerah adalah keseluruhan tatanan, perangkat, kelembagaan, dan kebijakan penganggaran yang meliputi pendapatan dan belanja daerah (Tangkilisan 2005:71). Sumber-sumber penerimaan daerah terdiri atas sisa lebih perhitungan anggaran tahun lalu, Pendapatan Asli Daerah (PAD), bagi hasil pajak dan bukan pajak, sumbangan dan bantuan, serta penerimaan pembangunan.

Ketergantungan kepada bantuan pusat harus seminimal mungkin dikurangi, sehingga pendapatan asli daerah (PAD) harus menjadi bagian sumber keuangan terbesar yang didukung kebijakan perimbangan keuangan pusat dan daerah sebagai persyaratan mendasar dalam sistem pemerintahan negara. Dengan dikuranginya bantuan dari pemerintah pusat, pemerintah daerah lebih memaksimalkan sumber dana dari penghasilan daerahnya masing-masing.