MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

Oleh :

ADINDA AYU LESTARI

H24051606

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Adinda Ayu Lestari. H24051606. Manajemen Suku Bunga pada PT. Bank Tabungan Negara (Persero) Cabang Bogor. Di bawah bimbingan H. Musa Hubeis.

Kondisi perekonomian dunia saat ini tengah menghadapi krisis global, terutama bidang perbankan. Terjadinya inflasi memaksa suku bunga SBI terus naik, sehingga terjadi perubahan suku bunga kredit bank. Bagi bank, perubahan tersebut diikuti dengan perubahan beban biaya dana (cost of fund), rasio kredit bermasalah non performing loan (NPL) dan margin bank. Bank harus dapat mengelola suku bunga dengan baik, sehingga dapat menghasilkan laba yang maksimal. Dimana penetapan suku bunga yang baik didasarkan oleh faktor-faktor yang digunakan dalam penentuan lending rate. Bank Tabungan Negara (BTN) sepanjang perjalanannya telah mengukir prestasi dalam usaha pembangunan di segala bidang di Indonesia. Perjalanan panjang yang pada akhirnya membawa misi yang harus diemban, yaitu sebagai bank penyedia dana untuk tumbuhnya pembangunan perumahan nasional dengan fasilitas Kredit Pemilikan Rumah (KPR).

Tujuan dari penelitian ini (1) Menganalisis pengaruh perubahan suku bunga kredit terhadap laba pada BTN cabang Bogor; (2) Menganalisis pengaruh perubahan suku bunga DPK terhadap laba pada BTN cabang Bogor; (3) Menganalisis faktor-faktor yang mempengaruhi penentuan suku bunga kredit pada BTN cabang Bogor; (4) Menganalisis pengaruh suku bunga kredit, suku bunga DPK danspread terhadap laba pada BTN cabang Bogor.

Data yang dipakai dalam penelitian ini adalah data primer dari hasil wawancara dan sekunder dari studi pustaka, serta yang diperoleh dari perusahaan berupa laporan keuangan. Analisis kuantitatif menggunakan regresi linier sederhana dan berganda dengan alat pengolah data MINITAB 14.

MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

ADINDA AYU LESTARI

H24051606

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO) CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

ADINDA AYU LESTARI H24051606

Menyetujui, Mei 2009

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA

Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc

Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 11 Oktober 1987. Penulis merupakan anak kedua dari dua bersaudara dari pasangan bapak Slamet Banendro dan Ibu Tutik Sri Sunarsih.

Penulis menyelesaikan pendidikan di SD Negeri Poris Gaga III pada tahun 1999, lalu melanjutkan pendidikan di SLTP Negeri 1 Tangerang pada tahun 2002 kemudian melanjutkan pendidikan di SMU Negeri 84 Jakarta Barat dan masuk dalam program IPA hingga akhirnya lulus pada tahun 2005. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) dan diterima sebagai mahasiswi Departemen Manajemen, Fakultas Ekonomi dan Manajemen dengan program minor Statistik Sosial Ekonomi pada tahun 2006.

Selama masa perkuliahan, penulis aktif di berbagai organisasi diantaranya adalah Statistic Consultant management (TiCons) pada tahun 2006, Agro Edu Tourism (AET) pada tahun 2007-2008 dan himpunan profesi Center Of Management (Com@) pada tahun 2007-2008. Penulis pernah berpartisipasi sebagai pengajar untuk mata kuliah manajemen keuangan yang merupakan program divisi finance Com@.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke khadirat Allah SWT yang telah telah memberikan rahmat dan Karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi berjudul Manajemen Suku Bunga Pada PT. Bank Tabungan Negara (Persero) Cabang Bogor sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Krisis global mengakibatkan terjadinya peningkatan BI rate, yang akhirnya berdampak pada sektor perbankan. Dalam situasi seperti ini, bank-bank harus dapat mengelola suku bunga untuk menentukan tingkat suku bunga yang optimal agar diperoleh laba yang maksimal dan bertujuan untuk mengetahui hubungan dan pengaruh suku bunga terhadap laba, serta faktor-faktor yang mempengaruhi suku bunga.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril dan materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Musa Hubeis, Ms, Dipl. Ing, DEA sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan wawasan yang sangat luas selama menyelesaikan skripsi ini.

2. Ir. Budi Purwanto, ME sebagai dosen penguji yang telah memberikan banyak masukan ,saran-saran dan informasi-informasi untuk perbaikan skripsi ini. 3. Farida Ratna Dewi, SE, MM sebagai dosen penguji yang telah banyak

memberikan masukan, saran-saran dan informasi untuk perbaikan skripsi ini. 4. Bapak Halikin Nur selaku assistant accounting manager, Sukandar Sofyan

5. Ibunda dan ayahanda yang senantiasa memberikan curahan kasih sayang, doa yang tulus dan dukungannya baik moril maupun materil yang tak terhingga. 6. Kakaku, b diah dan luthfi yang telah memberikan dukungan dan motivasi

kepada penulis selama penyusunan skripsi ini.

7. Mahardhika Yuda selaku kakak, sahabat, teman curhat, teman berbagi kesenangan dan kesedihan yang selama ini telah memberikan semangat, dukungan, motivasi, kesabaran dan kasih sayangnya.

8. Fury selaku teman seperjuangan selama penelitian, terima kasih atas dukungan, motivasi dan kerjasamanya selama ini.

9. Teman-teman di Manajemen Angkatan 42, terima kasih atas semua dukungannya.

10. Teman-teman di kostan wisma SAS, terima kasih atas motivasi, dukungan dan doanya selama ini.

11. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran sangat penulis harapkan. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membutuhkan khususnya demi perkembangan perbankan di Indonesia.

Bogor, Mei 2009

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Sistem Operasional Bank ... 5

2.2. Laporan Laba Rugi Bank ... 6

2.2.1. Pendapatan ... 7

2.2.1.1 Pendapatan Operasional ... 7

2.2.1.2 Pendapatan Non Opersional ... 8

2.2.2. Biaya ... 9

2.2.2.1 Biaya Operasional ... 9

2.2.2.2 Biaya Non Operasional ... 10

2.2.3. Laba rugi Sebelum Pajak ... 10

2.2.4. Sisa Laba Rugi Tahun Lalu ... 10

2.3. Neraca bank ... 10

2.4. Pengertian Suku Bunga ... 11

2.5. Kredit... 12

2.5.1. Pengertian Kredit ... 12

2.5.2. Tujuan Kredit ... 13

2.5.3. Fungsi Kredit ... 13

2.6. Perhitungan Suku Bunga Kredit ... 13

2.7. Management Gap... 16

2.7.1. PengertianGap... 16

2.7.2. PenggolonganAssets... 16

2.7.3. PenggolonganLiabilities... 17

2.8. Penelitian Terdahulu ... 18

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 19

3.2. Lokasi dan Waktu Penelitian ... 22

3.4. Pengolahan dan Analisis Data ... 22

3.4.1. Analisis Regresi Linear Sederhana... 22

3.4.2. Faktor-faktor Penentu Suku Bunga Kredit ... 23

3.4.3. Analisis Regresi Linear Berganda ... 24

3.4.4. AnalisisRate Sensitive Assets danRate Sensitive Liabilities... 27

3.4.4.1 PosisiGap... 27

3.4.4.2 Dampak Suku Bunga Terhadap Pendapatan ... 28

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 30

4.1.1. Sejarah Bank Tabungan Negara ... 30

4.1.2. Visi dan Misi Bank Tabungan Negara... 32

4.1.3. Produk-produk Kredit Bank Tabungan Negara... 32

4.2. Keuntungan Bank... 34

4.3. Penentuan Suku Bunga... 36

4.3.1. Cost of Loanable Fund... 36

4.3.2. Overhead Cost... 37

4.3.3. Risk Factor... 39

4.3.4. Spread... 40

4.4. Pengaruh Suku Bunga Kredit Terhadap Laba ... 41

4.5. Pengaruh Suku Bunga Dana Pihak Ketiga Terhadap Laba ... 42

4.6. Pengaruh antara Laba dengan Faktor-Faktor Penentu Suku Bunga .. 44

4.7. Pengaruh Suku Bunga Kredit, Suku Bunga DPK dan Spread Terhadap Laba ... 47

4.8. AnalisisRate Sensitive Assets danRate Sensitive Liabilities... 52

4.9. Rekapitulasi Hasil ... 54

4.10 Implikasi Manajerial ... 57

KESIMPULAN DAN SARAN 1. Kesimpulan... 60

2. Saran... 61

DAFTAR PUSTAKA... 63

DAFTAR TABEL

No Halaman

1. BIrate ... 1

2. Laba rugi bank umum ... 7

3. Neraca bank umum ... 11

4. Trend tingkat bunga dan dampaknya terhadap pendapatan bunga ... 28

5. Suku bunga pinjaman dan suku bunga simpanan ... 35

6. Hasil perhitungancost of loanable fund... 37

7. Hasil perhitunganoverhead cost... 38

8. Hasil perhitunganrisk factor... 39

9. Hasil perhitunganspread... 40

10. Pengaruh suku bunga kredit Terhadap laba ... 41

11. Pengaruh suku bunga DPK Terhadap laba... 43

12. Pengaruh antara laba dengan faktor-faktor penentu suku bunga... 44

13. Pengaruh suku bunga kredit, suku banga DPK danspread... 47

14. Hasil pembakuan peubah-peubah X ... 49

15. Nilai akar ciri dan vektor ciri... 49

16. Skor komponen utama ... 50

17. Analisis signikansi koefisien regresi parsial ... 51

18. PerhitunganRate Sensitive Assets... 53

19. PerhitunganRate Sensitive Liabilities... 53

20. Posisi gap antara RSA dan RSL ... 54

MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

Oleh :

ADINDA AYU LESTARI

H24051606

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Adinda Ayu Lestari. H24051606. Manajemen Suku Bunga pada PT. Bank Tabungan Negara (Persero) Cabang Bogor. Di bawah bimbingan H. Musa Hubeis.

Kondisi perekonomian dunia saat ini tengah menghadapi krisis global, terutama bidang perbankan. Terjadinya inflasi memaksa suku bunga SBI terus naik, sehingga terjadi perubahan suku bunga kredit bank. Bagi bank, perubahan tersebut diikuti dengan perubahan beban biaya dana (cost of fund), rasio kredit bermasalah non performing loan (NPL) dan margin bank. Bank harus dapat mengelola suku bunga dengan baik, sehingga dapat menghasilkan laba yang maksimal. Dimana penetapan suku bunga yang baik didasarkan oleh faktor-faktor yang digunakan dalam penentuan lending rate. Bank Tabungan Negara (BTN) sepanjang perjalanannya telah mengukir prestasi dalam usaha pembangunan di segala bidang di Indonesia. Perjalanan panjang yang pada akhirnya membawa misi yang harus diemban, yaitu sebagai bank penyedia dana untuk tumbuhnya pembangunan perumahan nasional dengan fasilitas Kredit Pemilikan Rumah (KPR).

Tujuan dari penelitian ini (1) Menganalisis pengaruh perubahan suku bunga kredit terhadap laba pada BTN cabang Bogor; (2) Menganalisis pengaruh perubahan suku bunga DPK terhadap laba pada BTN cabang Bogor; (3) Menganalisis faktor-faktor yang mempengaruhi penentuan suku bunga kredit pada BTN cabang Bogor; (4) Menganalisis pengaruh suku bunga kredit, suku bunga DPK danspread terhadap laba pada BTN cabang Bogor.

Data yang dipakai dalam penelitian ini adalah data primer dari hasil wawancara dan sekunder dari studi pustaka, serta yang diperoleh dari perusahaan berupa laporan keuangan. Analisis kuantitatif menggunakan regresi linier sederhana dan berganda dengan alat pengolah data MINITAB 14.

MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

ADINDA AYU LESTARI

H24051606

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

MANAJEMEN SUKU BUNGA

PADA PT. BANK TABUNGAN NEGARA (PERSERO) CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

ADINDA AYU LESTARI H24051606

Menyetujui, Mei 2009

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA

Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc

Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 11 Oktober 1987. Penulis merupakan anak kedua dari dua bersaudara dari pasangan bapak Slamet Banendro dan Ibu Tutik Sri Sunarsih.

Penulis menyelesaikan pendidikan di SD Negeri Poris Gaga III pada tahun 1999, lalu melanjutkan pendidikan di SLTP Negeri 1 Tangerang pada tahun 2002 kemudian melanjutkan pendidikan di SMU Negeri 84 Jakarta Barat dan masuk dalam program IPA hingga akhirnya lulus pada tahun 2005. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) dan diterima sebagai mahasiswi Departemen Manajemen, Fakultas Ekonomi dan Manajemen dengan program minor Statistik Sosial Ekonomi pada tahun 2006.

Selama masa perkuliahan, penulis aktif di berbagai organisasi diantaranya adalah Statistic Consultant management (TiCons) pada tahun 2006, Agro Edu Tourism (AET) pada tahun 2007-2008 dan himpunan profesi Center Of Management (Com@) pada tahun 2007-2008. Penulis pernah berpartisipasi sebagai pengajar untuk mata kuliah manajemen keuangan yang merupakan program divisi finance Com@.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke khadirat Allah SWT yang telah telah memberikan rahmat dan Karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi berjudul Manajemen Suku Bunga Pada PT. Bank Tabungan Negara (Persero) Cabang Bogor sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Krisis global mengakibatkan terjadinya peningkatan BI rate, yang akhirnya berdampak pada sektor perbankan. Dalam situasi seperti ini, bank-bank harus dapat mengelola suku bunga untuk menentukan tingkat suku bunga yang optimal agar diperoleh laba yang maksimal dan bertujuan untuk mengetahui hubungan dan pengaruh suku bunga terhadap laba, serta faktor-faktor yang mempengaruhi suku bunga.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril dan materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Musa Hubeis, Ms, Dipl. Ing, DEA sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan wawasan yang sangat luas selama menyelesaikan skripsi ini.

2. Ir. Budi Purwanto, ME sebagai dosen penguji yang telah memberikan banyak masukan ,saran-saran dan informasi-informasi untuk perbaikan skripsi ini. 3. Farida Ratna Dewi, SE, MM sebagai dosen penguji yang telah banyak

memberikan masukan, saran-saran dan informasi untuk perbaikan skripsi ini. 4. Bapak Halikin Nur selaku assistant accounting manager, Sukandar Sofyan

5. Ibunda dan ayahanda yang senantiasa memberikan curahan kasih sayang, doa yang tulus dan dukungannya baik moril maupun materil yang tak terhingga. 6. Kakaku, b diah dan luthfi yang telah memberikan dukungan dan motivasi

kepada penulis selama penyusunan skripsi ini.

7. Mahardhika Yuda selaku kakak, sahabat, teman curhat, teman berbagi kesenangan dan kesedihan yang selama ini telah memberikan semangat, dukungan, motivasi, kesabaran dan kasih sayangnya.

8. Fury selaku teman seperjuangan selama penelitian, terima kasih atas dukungan, motivasi dan kerjasamanya selama ini.

9. Teman-teman di Manajemen Angkatan 42, terima kasih atas semua dukungannya.

10. Teman-teman di kostan wisma SAS, terima kasih atas motivasi, dukungan dan doanya selama ini.

11. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT senantiasa memberikan pahala atas kebaikannya.

Tidak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran sangat penulis harapkan. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membutuhkan khususnya demi perkembangan perbankan di Indonesia.

Bogor, Mei 2009

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Sistem Operasional Bank ... 5

2.2. Laporan Laba Rugi Bank ... 6

2.2.1. Pendapatan ... 7

2.2.1.1 Pendapatan Operasional ... 7

2.2.1.2 Pendapatan Non Opersional ... 8

2.2.2. Biaya ... 9

2.2.2.1 Biaya Operasional ... 9

2.2.2.2 Biaya Non Operasional ... 10

2.2.3. Laba rugi Sebelum Pajak ... 10

2.2.4. Sisa Laba Rugi Tahun Lalu ... 10

2.3. Neraca bank ... 10

2.4. Pengertian Suku Bunga ... 11

2.5. Kredit... 12

2.5.1. Pengertian Kredit ... 12

2.5.2. Tujuan Kredit ... 13

2.5.3. Fungsi Kredit ... 13

2.6. Perhitungan Suku Bunga Kredit ... 13

2.7. Management Gap... 16

2.7.1. PengertianGap... 16

2.7.2. PenggolonganAssets... 16

2.7.3. PenggolonganLiabilities... 17

2.8. Penelitian Terdahulu ... 18

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 19

3.2. Lokasi dan Waktu Penelitian ... 22

3.4. Pengolahan dan Analisis Data ... 22

3.4.1. Analisis Regresi Linear Sederhana... 22

3.4.2. Faktor-faktor Penentu Suku Bunga Kredit ... 23

3.4.3. Analisis Regresi Linear Berganda ... 24

3.4.4. AnalisisRate Sensitive Assets danRate Sensitive Liabilities... 27

3.4.4.1 PosisiGap... 27

3.4.4.2 Dampak Suku Bunga Terhadap Pendapatan ... 28

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 30

4.1.1. Sejarah Bank Tabungan Negara ... 30

4.1.2. Visi dan Misi Bank Tabungan Negara... 32

4.1.3. Produk-produk Kredit Bank Tabungan Negara... 32

4.2. Keuntungan Bank... 34

4.3. Penentuan Suku Bunga... 36

4.3.1. Cost of Loanable Fund... 36

4.3.2. Overhead Cost... 37

4.3.3. Risk Factor... 39

4.3.4. Spread... 40

4.4. Pengaruh Suku Bunga Kredit Terhadap Laba ... 41

4.5. Pengaruh Suku Bunga Dana Pihak Ketiga Terhadap Laba ... 42

4.6. Pengaruh antara Laba dengan Faktor-Faktor Penentu Suku Bunga .. 44

4.7. Pengaruh Suku Bunga Kredit, Suku Bunga DPK dan Spread Terhadap Laba ... 47

4.8. AnalisisRate Sensitive Assets danRate Sensitive Liabilities... 52

4.9. Rekapitulasi Hasil ... 54

4.10 Implikasi Manajerial ... 57

KESIMPULAN DAN SARAN 1. Kesimpulan... 60

2. Saran... 61

DAFTAR PUSTAKA... 63

DAFTAR TABEL

No Halaman

1. BIrate ... 1

2. Laba rugi bank umum ... 7

3. Neraca bank umum ... 11

4. Trend tingkat bunga dan dampaknya terhadap pendapatan bunga ... 28

5. Suku bunga pinjaman dan suku bunga simpanan ... 35

6. Hasil perhitungancost of loanable fund... 37

7. Hasil perhitunganoverhead cost... 38

8. Hasil perhitunganrisk factor... 39

9. Hasil perhitunganspread... 40

10. Pengaruh suku bunga kredit Terhadap laba ... 41

11. Pengaruh suku bunga DPK Terhadap laba... 43

12. Pengaruh antara laba dengan faktor-faktor penentu suku bunga... 44

13. Pengaruh suku bunga kredit, suku banga DPK danspread... 47

14. Hasil pembakuan peubah-peubah X ... 49

15. Nilai akar ciri dan vektor ciri... 49

16. Skor komponen utama ... 50

17. Analisis signikansi koefisien regresi parsial ... 51

18. PerhitunganRate Sensitive Assets... 53

19. PerhitunganRate Sensitive Liabilities... 53

20. Posisi gap antara RSA dan RSL ... 54

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No Halaman 1. Struktur organisasi Bank Tabungan Negara (Persero) cabang

Bogor... 64 2. Hasil analisis regresi sederhana laba terhadap suku bunga kredit ... 65 3. Hasil analisis regresi sederhana laba terhadap suku bunga DPK ... 66 4. Hasil analisis laba dengan faktor-faktor penentu suku bunga ... 68 5. Hasil analisis laba dengan suku bunga kredit, suku bunga DPK dan

spread... 70 6. Hasil analisis laba regresi antara dengancost of loanable fund... 72 7. Hasil analisis laba dengan suku bunga kredit dan suku bunga DPK ... 74 8. Hasil analisis komponen utama untuk suku bunga kredit, suku bunga

DPK danspread Terhadap laba... 75 9. Korelasi antara laba dengan faktor-faktor penentu suku bunga ... 78 10. Korelasi antara laba dengan suku bunga kredit, suku bunga DPK dan

spread ... 79 11.Stepwise regression antara laba dengan faktor-faktor penentu suku

I. PENDAHULUAN

1.1. Latar Belakang

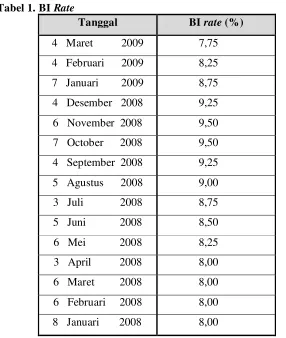

Kondisi perekonomian dunia saat ini telah mengalami permasalahan yang sangat besar, yaitu krisis global. Krisis keuangan global dapat berdampak pada semua aspek ekonomi diseluruh dunia, salah satu negara yang terkena imbas adanya krisis global adalah Indonesia. Salah satu hal yang ditimbulkan dari krisis keuangan global adalah kenaikan suku bunga The Fed yang berdampak pada kenaikan suku bunga di negara lain. Saat ini Bank Indonesia mengeluarkan Suku bunga Bank Indonesia (SBI) di atas SBI sebelumnya. Perbankan merupakan salah satu sektor yang menerima dampak akibat dari peningkatan SBI. Berikut ini diinformasikan BI rate pada Tabel 1.

Tabel 1. BI Rate

Tanggal BIrate (%)

4 Maret 2009 7,75 4 Februari 2009 8,25 7 Januari 2009 8,75 4 Desember 2008 9,25 6 November 2008 9,50 7 October 2008 9,50 4 September 2008 9,25 5 Agustus 2008 9,00 3 Juli 2008 8,75 5 Juni 2008 8,50 6 Mei 2008 8,25 3 April 2008 8,00 6 Maret 2008 8,00 6 Februari 2008 8,00 8 Januari 2008 8,00

Krisis yang demikian ini akan mengakibatkan beban hutang perusahaan terutama hutang-hutang dalam mata uang asing yang pembiayaannya tergantung dari bank menjadi besar, karena bank sendiri mengalami kesulitan menyediakan likuiditas operasional sehari-hari. Akibat lebih lanjut, timbul Non Performing Loan (NPL) atau kredit macet secara langsung dan tidak langsung akan mengganggu (dalam jumlah yang besar bahkan akan menghentikan) operasional bank (Spica, 2006).

Sebagai penghimpun dana dari masyarakat, bank dapat berfungsi sebagai suatu lembaga yang memberikan berbagai pelayanan, salah satunya pemberian jasa kredit. Dalam hal ini, masyarakat diberi kemudahan dalam memperoleh dan menyimpan dana yang dimilikinya. Dalam pemberian jasa kredit, suatu bank harus dapat menetapkan dan mengelola suku bunga secara optimal, baik suku bunga kredit ataupun suku bunga dana pihak ketiga (DPK).

Pengaruh yang nyata dapat terlihat pada perbankan nasional, yaitu pada sisi suku bunga bank. Selain itu pengaruh dapat dirasakan pula pada struktur cost of loanable fund (COLF) dan dampaknya terjadi pada suku bunga kredit yang diberikan bank kepada masyarakat. Saat ini, perbankan nasional menghadapi masalah akibat terjadinya peningkatan SBI. Di satu sisi, bank harus menaikan suku bunga kredit karena (SBI) meningkat, tetapi disisi lain perbankan menghadapi tuntutan dari masyarakat agar menurunkan tingkat bunga. Kenaikan SBI atau BI rate yang memacu kenaikan suku bunga perbankan telah mendorong kenaikkan kredit bermasalah atau NPL (Non Performing Loan) yang akan berpengaruh pada tingkat resiko kredit pada bank bersangkutan.

yang berhasil dihimpun, tingkat efisiensi operasi, besarnya kredit bermasalah (NPL) danspread yang diinginkan oleh pihak bank.

Bank Tabungan Negara (BTN) sepanjang perjalanannya dalam mengukir sejarah dengan segala prestasi yang dimilikinya telah membuktikan perannya dalam menghubungkan kegemaran masyarakat Indonesia untuk menabung. Dengan semua usahanya, BTN telah mengambil peran dalam usaha pembangunan di segala bidang di Indonesia. Perjalanan panjang yang pada akhirnya membawa misi yang harus diemban, yaitu sebagai bank penyedia dana untuk tumbuhnya pembangunan perumahan nasional dengan fasilitas Kredit Pemilikan Rumah (KPR) (www.btn.co.id, 2009).

1.2. Perumusan Masalah

Terjadinya inflasi disebabkan terjadinya krisis keuangan global yang memaksa suku bunga SBI terus naik. Akibatnya, akan terjadi perubahan suku bunga kredit bank. Bagi bank, perubahan ini akan diikuti dengan perubahan beban biaya dana (cost of fund), perubahan rasio kredit bermasalah (NPL) dan margin bank.

Bank harus dapat mengelola suku bunga dengan baik, sehingga dapat menghasilkan laba yang maksimal. Dimana penetapan suku bunga yang baik didasarkan oleh faktor-faktor yang digunakan dalam penentuan lending rate.

Berdasarkan informasi yang dikemukakan, maka permasalahan yang dibahas pada penelitian ini adalah :

1. Seberapa besar perubahan suku bunga kredit mempengaruhi laba BTN cabang Bogor ?

2. Seberapa besar perubahan suku bunga dana pihak ketiga (DPK) mempengaruhi laba BTN cabang Bogor ?

3. Faktor apakah yang mempengaruhi penentuan suku bunga kredit pada BTN cabang Bogor ?

1.3. Tujuan Penelitian

(1) Menganalisis pengaruh perubahan suku bunga kredit terhadap laba pada BTN cabang Bogor.

(2) Menganalisis pengaruh perubahan suku bunga DPK terhadap laba pada BTN cabang Bogor.

(3) Menganalisis faktor-faktor yang mempengaruhi suku bunga kredit pada BTN cabang Bogor.

II. TINJAUAN PUSTAKA

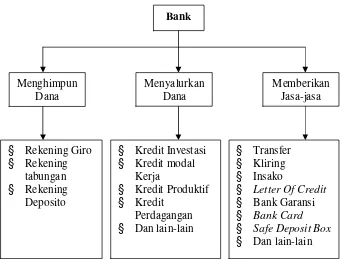

2.1. Sistem Operasional Bank

Pengertian Bank menurut Undang-undang Pokok Perbankan 1967 pasal 1a, Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang dan menurut Undang-undang Nomor 7 tentang perbankan 1992 dapat didefinisikan bahwa Bank adalah suatu badan usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa (Simorangkir, 2004).

Pengertian bank dalam pasal 1 Undang-undang No.10 tahun 1998 yaitu: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak (Siamat, 2004).

Berdasarkan pengertian bank diatas, dapat diketahui tiga bentuk tugas (operasi) yang dilakukan oleh perbankan, yaitu operasi perkreditan secara aktif, operasi perkreditan secara pasif dan usaha bank sebagai perantara pemberi kredit. Sedangkan yang dimaksud dengan operasi perkreditan (secara) aktif adalah tugas dalam rangka menciptakan atau memberikan kredit yang dilakukan oleh bank dan operasi perkreditan pasif adalah tugas menerima simpanan atau dana yang dipercayakan oleh pihak ketiga (Simorangkir, 2004).

Gambar 1. Sistem operasional bank (Kasmir, 2003)

2.2. Laporan Laba Rugi Bank

Laporan perhitungan laba rugi bank (profit and loss statement) atau lebih dikenal juga dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank, serta keuntungan bersih bank untuk suatu periode tertentu. Laporan perhitungan laba rugi bank harus disusun berdasarkan ketentuan tentang bentuk (format) yang sudah ditetapkan oleh Bank Indonesia, serta harus dilaporkan dan diumumkan melalui media cetak yang memiliki peredaran yang luas (Dendawijaya, 2001).

Penyusunan perhitungan laba rugi bank dilakukan dengan menganut konsep konservatisme. Konsep ini menekankan bahwa pendapatan yang diperhitungkan adalah pendapatan yang benar-benar telah diterima secara efektif, seperti bunga atau pendapatan lain yang telah diterima oleh bank dari nasabah secara tunai atau atas beban giro nasabah yang saldonya masih mencukupi (Dendawijaya, 2001).

Memberikan Jasa-jasa Menyalurkan

Dana Menghimpun

Dana

§ Rekening Giro

§ Rekening tabungan

§ Rekening Deposito

§ Transfer

§ Kliring

§ Insako

§ Letter Of Credit

§ Bank Garansi

§ Bank Card

§ Safe Deposit Box

§ Dan lain-lain

§ Kredit Investasi

§ Kredit modal Kerja

§ Kredit Produktif

§ Kredit Perdagangan

§ Dan lain-lain

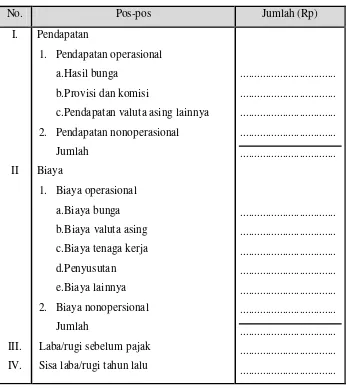

Berdasarkan Surat Edaran Bank Indonesia No.23/19/BPPP tanggal 28 Februari 1991, bentuk laporan laba rugi bank umum disususn seperti terlihat pada Tabel 2 (Dendawijaya, 2001).

Tabel 2. Perhitungan laba rugi bank umum

No. Pos-pos Jumlah (Rp)

I.

II

III. IV.

Pendapatan

1. Pendapatan operasional a.Hasil bunga

b.Provisi dan komisi

c.Pendapatan valuta asing lainnya 2. Pendapatan nonoperasional

Jumlah Biaya

1. Biaya operasional a.Biaya bunga b.Biaya valuta asing c.Biaya tenaga kerja d.Penyusutan e.Biaya lainnya 2. Biaya nonopersional

Jumlah

Laba/rugi sebelum pajak Sisa laba/rugi tahun lalu

... ... ... ... ...

... ... ... ... ... ... ... ... ...

2.2.1. Pendapatan

2.2.1.1 Pendapatan Operasional

1. Hasil bunga

Yang dimasukkan ke pos ini adalah pendapatan bunga, baik pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank, seperti giro, simpanan berjangka, obligasi, dan surat pengakuan utang lainnya (Dendawijaya, 2001).

2. Provisi dan komisi

Yang dimasukkan ke pos ini adalah provisi dan komisi yang dipungut atau diterima oleh bank, dari berbagai kegiatan yang dilakukan, seperti provisi kredit, provisi transfer, komisi pembelian/penjualan efek-efek, dan lainnya (Dendawijaya, 2001).

3. Pendapatan valuta asing lainnya

Yang dimasukkan ke pos ini adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian/penjualan valuta asing, selisih kurs karena konversi provisi, komisi, dan bunga yang diterima dari bank-bank di luar negeri (Dendawijaya, 2001). 4. Pendapatan lainnya

Yang dimasukkan ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan operasional bank yang tidak termasuk ke dalam rekening pendapatan di atas, misalnya deviden yang diterima dari saham yang dimiliki (Dendawijaya, 2001).

2.2.1.2 Pendapatan Non Operasional

(http://dspace.widyatama.ac.id/bitstream/handle/10364/41 2/0101a35.pdf?sequence=1, 2009), seperti :

1. Pendapatan dari penjualan aktiva tetap.

2. Pendapatan dari penyewaan fasilitas gedung yang dimiliki oleh bank.

2.2.2. Biaya

2.2.2.1 Biaya Operasional

Yang dimasukkan ke pos biaya operasional adalah semua biaya yang berubungan langsung dengan kegiatan usaha bank yang dirinci sebagai berikut (Dendawijaya, 2001) :

1. Biaya bunga

Yang dimasukkan ke dalam pos-pos ini adalah semua biaya atas dana-dana yang berasal dari Bank Indonesia, bank-bank lain, dan pihak ketiga bukan bank.

2. Biaya valuta asing lainnya

Yang dimasukkan ke pos ini adalah semua biaya yang dikeluarkan bank untuk berbagai transaksi devisa.

3. Biaya tenaga kerja

Yang dimasukkan ke pos ini adalah semua biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, honorarium komisaris, bantuan untuk pegawai dalam bentuk natura dan pengeluaran lainnya untuk pegawai.

4. Penyusutan

5. Biaya lainnya

Yang dimasukkan ke pos ini adalah biaya lainnya yang merupakan biaya langsung dari kegiatan usaha bank yang belum termasuk ke pos biaya pada di atas, misalnya premi asuransi/jaminan kredit, sewa gedung kantor/ rumah dinas dan alat-alat lainnya, biaya pemeliharaan gedung kantor/ rumah dinas dan alat-alat lainnya, dan sebagainya.

2.2.2.2 Biaya Non Operasioanl

Yang dimasukkan ke pos ini adalah semua biaya yang tidak berhubungan dengan kegiatan usaha bank, misalnya kerugian karena penjualan/kehilangan harta tetap dan inventaris.

2.2.3. Laba rugi Sebelum Pajak

Yang dimasukkan ke pos ini adalah laba rugi bank yang diperoleh dalam periode berjalan sebelum dikurang pajak.

2.2.4. Sisa Laba Rugi Tahun Lalu

Yang dimasukkan ke pos ini adalah sisa laba rugi tahun-tahun buku yang lalu yang belum dibagikan atau dipindahbukukan ke pos lain.

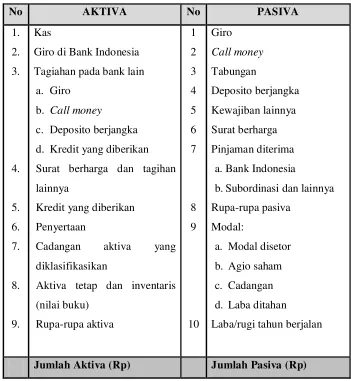

2.3. Neraca Bank

Neraca bank adalah suatu daftar yang menggambarkan kekayaan, kewajiban dan modal bank pada suatu periode tertentu. Aktiva bank pada umumnya terbagi atas alat-alat liquid, aktiva produktif dan aktiva tidak produktif (Dendawijaya, 2001).

Tabel 3. Neraca bank umum

No AKTIVA No PASIVA

1. 2. 3. 4. 5. 6. 7. 8. 9. Kas

Giro di Bank Indonesia Tagiahan pada bank lain

a. Giro b. Call money

c. Deposito berjangka d. Kredit yang diberikan Surat berharga dan tagihan lainnya

Kredit yang diberikan Penyertaan

Cadangan aktiva yang diklasifikasikan

Aktiva tetap dan inventaris (nilai buku) Rupa-rupa aktiva 1 2 3 4 5 6 7 8 9 10 Giro Call money Tabungan Deposito berjangka Kewajiban lainnya Surat berharga Pinjaman diterima

a. Bank Indonesia

b. Subordinasi dan lainnya Rupa-rupa pasiva

Modal:

a. Modal disetor b. Agio saham c. Cadangan d. Laba ditahan

Laba/rugi tahun berjalan

Jumlah Aktiva (Rp) Jumlah Pasiva (Rp)

2.4. Pengertian Suku Bunga

Bunga bagi bank berdasarkan prinsip konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah yang membeli atau menjual produknya, atau harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh jaminan) (Kasmir, 2003).

kepada nasabahnya seperti jasa giro, bunga tabungan, serta bunga deposito dan harga ini merupakan harga beli bagi bank (Kasmir, 2003).

Bank pinjaman adalah bunga yang diberikan kepada peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank seperti bunga kredit dan harga ini bagi bank merupakan harga jual (Kasmir, 2003).

2.5. Kredit

2.5.1. Pengertian Kredit

Kata kredit berasal dari bahasa Latin credere yang berarti kepercayaan. Kepercayaan yang dimaksud yang di dalam perkreditan adalah antara pemberi dan penerima kredit. Kredit adalah pemberian prestasi (misalnya uang dan barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu mendatang (Simorangkir, 2004).

Menurut Undang-undang No.7 tahun 1992 tantang pokok-pokok perbankan, pengertian kredit adalah penyediaan utang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan pihak peminjam unuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Simorangkir, 2004).

Pengertian kredit menurut Undang-undang Perbankan No.10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 2003).

2.5.2. Tujuan Kredit

Keuntungan atau profitability merupakan tujuan dari pemberian kredit, yang terjelma dalam bentuk bunga yang diterima. Karena Pancasila adalah dasar falsafah negara, maka tujuan kredit tidak semata-mata mencari keuntungan melainkan disesuaikan dengan tujuan negara, yaitu untuk mencapai masyarakat adil dan makmur berdasarkan Pancasila (Simorangkir, 2004).

Tujuan kredit yang diberikan oleh suatu bank, khususnya bank pemerintahan yang mengemban tugas sebagai agent of development, yaitu turut menyukseskan program pemerintah dibidang ekonomi dan pembangunan, meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin kebutuhan masyarakat dan memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya (Simorangkir, 2004).

2.5.3 Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan: (1) kredit pada hakikatnya dapat meningkatkan daya guna uang; (2) kredit dapat meningkatkan peredaran lalu lintas uang; (3) kredit dapat meningkatkan daya guna dan peredaran barang; (4) kredit menupakan salah satu alat stabilitas ekonomi; (5) kredit dapat meningkatkan kegairahan berusaha; (6) kredit dapat meningkatkan pemerataan pendapatan; (7) kredit merupakan alat untuk meningkatkan hubungan internasional (Simorangkir, 2004).

2.6. Perhitungan Suku Bunga Kredit

Bank-bank yang mampu mengendalikan komponen-komponen pokok dalam menentukan tingkat suku bunga kredit (Lending rate) akan mampu menentukan tingkat bunga kredit yang lebih rendah dibandingkan bank-bank lainnya, karena dalam industri perbankan yang sangat kompetitif, penentuan tingkat suku bunga kredit menjadi suatu alat persaingan yang sangat strategik. Faktor penentu suku bunga meliputi COLF,Overhead Cost, Risk factor, Spread dan pajak (Dendawijaya, 2001). Penjelasan masing-masing komponen dapat dijelaskan di bawah ini :

a. Cost of Loanable Fund

Biaya dana bank menurut pendekatan ini dihitung dengan memperlihatkan peran masing-masing sumber dana dan faktor lain yang secara langsung mempengaruhi biaya dana, misalnya ketentuan tentang cadangan wajib atau likuiditas wajib minimum (reserve requirement). Konsep ini secara langsung menentukan biaya dana yang harus dibayar oleh bank untuk setiap rupiah dana setalah dikurangi dengan bagian dana yang harus dipelihara bank sebagai cadangan wajib (Dendawijaya, 2001).

b. Overhead Cost

Overhead Cost adalah seluruh biaya (di luar biaya dana) yang dikeluarkan oleh bank dalam menjalankan aktivitasnya. Biaya-biaya yang termasuk dalam overhead cost ditanggung oleh seluruh jumlah aktiva yang menghasilkan pendapatan atau total aktiva produktif (total earning asset) (Dendawijaya, 2001).

Diharapkan pada berbagai kondisi persaingan yang ada, dalam praktik perbankan sehari-hari, para eksekutif dapat menetapkan kebijakan untuk memasang tarif dalam perhitunganoverhead cost antara 2% - 4% (Dendawijaya, 2001).

c. Risk factor

Risk factor adalah komponen dalam penentuan lending rate yang sangat mempertimbangkan kemungkinan terjadinya kredit bermasalah, termasuk kredit macet. Bank Indonesia dalam rangka pelaksanaan prudential banking sangat meminta agar setiap bank membentuk cadangan aktiva produktif yang diklasifikasikan. Besarnya cadangan tersebut akan sangat menentukan dalam perhitungan tingkat kesehatan bank yang bersangkutan (Dendawijaya, 2001).

Penentuan besarnya presentasi risk factor terhadap lending rate ditunjukan untuk berjaga-jaga terhadap kemungkinan terjadinya resiko kredit. Selain itu, para eksekutif perbankan juga berusaha untuk menekan tingkatrisk factorsebagai komponenlending rate dalam upaya memperbesar pendapatan dan menghadapi persaingan dalam industri perbankan (Dendawijaya, 2001).

d. Spread

Spread atau net margin adalah pendapatan bank yang utama dan akan menentukan besarnya pendapatan bersih (net income) bank. Besarnya net margin bank bervariasi tergantung pada besarnya volume kredit yang disalurkan oleh bank. Besar kecilnya volume kredit akan berpengaruh pada margin (selisih) antaracost of funds dan tingkat bunga pinjaman (lending rate) (Dendawijaya, 2001).

Semakin besar volume kredit memberikan kesempatan bagi bank untuk menekan tingkat spread, yang pada akhirnya akan dapat menurunkan tingkat lending rate sehingga bank akan lebih kompetitif dalam memberikan pelayanan kepada nasabah yang membutuhkan kredit (Dendawijaya, 2001).

jenis industri serta peringkat usaha bank merupakan salah satu pertimbangan untuk menetapkan tinggi rendahnya spread (Dendawijaya, 2001).

e. Pajak

Pembebanan pajak sebagai komponen dari penentuan tingkat bunga kredit dapat dibebankan penuh atau sebagian, tergantung pada kebijakan bank yang bersangkutan dalam menghadapi persaingan (Dendawijaya, 2001).

2.7. Management Gap

2.7.1. PengertianGap

Gap adalah perbedaan atau selisih antara aset yang sensitf terhadap suku bunga (Rate Sensitive Assets) dengan liability yang sensitif terhadap suku bunga (Rate Sensitive Liability). Beberapa istilah dalahgap managementadalah (Riyadi, 2006) :

1. Gap sama artinya dengan mismatch, yakni perbedaan antara sensitivitasasset dan liability.

2. Interest Margin Sensitivity, yaitu perubahan di dalam yield dan cost rate yang ditentukan oleh naik turunnya perubahan tingkat bunga berjangka pendek.

3. Rate Sensitive Assets (RSA) adalah seluruh aset bank yang menghasilkan, yang sensitif terhadap perubahan tingkat bunga. 4. Rate Sensitive Liability (RSL) adalah seluruh liabilities bank

yang sensitif terhadap perubahan tingkat bunga.

2.7.2. PenggolonganAssets

Dari tingkat sensitivitasnya aset bank dapat dikelompokan menjadi (Riyadi, 2006) :

a. Sensitive Assets

menggunakan fixed rate, dikelompokan ke dalam fixed rate asset.RSA diantaranya :

1) Secondary Reserve :

i. Call Money Placement

ii. Surat Berharga Pasar Uang (SBPU) iii. Sertifikat Bank Indonesia (SBI) iv. Saham/ obligasi.

2) Short Term Loan,yaitu kredit yang diberikan yang berjangka waktu kurang dari 1 tahun seperti Kredit Modal Kerja (KMK), atau kredit cerukan untuk menutup kekurangan saldo rekening nasabah karena kalah kliring.

b. Fixed Rate Asset

1) Long Term Loan, yaitu kredit yang diberikan yang berjangka waktu lebih dari satu tahun, biasanya berupa Kredit Investasi (KI).

2) Investmentatau participation, yaitu penyertaan baik langsung maupun tidak langsung, dimana surat berharga dalam investasi ini tidak untuk diperdagangkan tetapi digunakan untuk tujuan investasi jangka panjang.

2.7.3. PenggolonganLiabilities a.Sensitive Liabilities

Penggolongan didasarkan pada kriteria penaikan dan jangka waktu (jangka waktu pendek, biasanya maksimal 1 tahun). Yang tergolong dalam kelompok ini adalah :

1) Giro 2) DOC 3) Tabungan

4) Simpanan berjangka sampai dengan 12 bulan 5) Kewajiban segera lainnya

b. Fixed Rate Liabilities

7) Simpanan berjangka lebih dari 12 bulan 8) Kredit Likuiditas Bank Indonesia (KLBI) 9) Dana sendiri

2.4. Penelitian Terdahulu Yang Relevan

Penelitian yang dilakukan oleh (Rosmawati, 2006) mengenai manajemen suku bunga PT. Bank Rakyat Indonesia (Persero) Tbk dengan regresi linear sederhana dan berganda yang menggunakan alat pengolah data MINITAB 14 menunjukan hasil, bahwa suku bunga kredit berpengaruh secara nyata terhadap laba bersih. Setiap kenaikan bunga kredit 1% mengakibatkan laba naik Rp. 530 ribu. Sedangkan pengaruh suku bunga DPK menunjukan apabila suku bunga DPK dinaikan 1%, maka laba naik sebesar Rp. 1,37 juta.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Bank merupakan suatu lembaga keuangan yang menjalankan usahanya dengan cara menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi, salah satunya dalam bentuk kredit. Sehubungan dengan fungsi penghimpunan dana, bank sering pula disebut sebagai lembaga kepercayaan. Dari segi penyaluran dananya, hendaknya suatu bank tidak hanya semata-mata mencari keuntungan yang sebesar-besarnya bagi pemilik, tetapi juga kegiatannya harus dapat diarahkan untuk meningkatkan taraf hidup masyarakat.

Selain itu, bank merupakan badan usaha yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat, maka fungsi bank sebagai perantara diantara masyarakat yang membutuhkan dana dengan yang memiliki kelebihan dana, disamping menawarkan jasa-jasa keuangan lainya. Oleh karena itu, bank berfungsi sebagai perantara keuangan.

Mencari keuntungan sebesar-besarnya merupakan salah satu tujuan utama suatu badan usaha, termasuk bank. Keuntungan terbesar yang diperoleh bank sebagai perantara keuangan berasal dari selisih suku bunga pinjaman (kredit) dengan suku bunga tabungan (dana pihak ketiga) setelah dikurangi biaya-biaya operasionalnya. Namun permasalahannya adalah tidak mudah bagi suatu bank dalam menentukan besarnya bunga pinjaman dan mengelola bunga pinjaman tersebut, sehingga dapat memberikan laba yang maksimal.

Dalam menentukan besar kecilnya suku bunga yang akan ditawarkan oleh bank tergantung pada faktor-faktor penentu suku bunga yang terdiri dariCOLF, overhead cost, risk factor, spreaddan pajak.

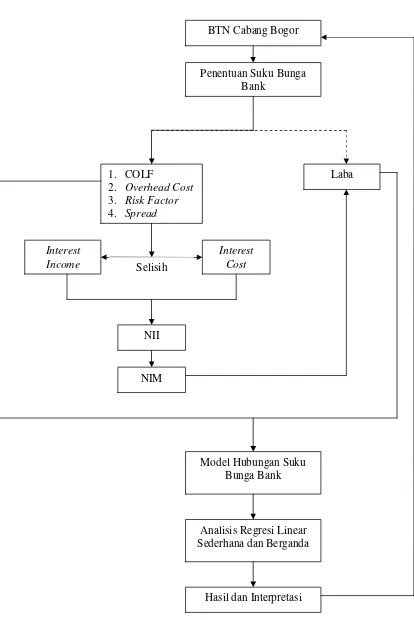

Gambar 2. Kerangka pemikiran penelitian BTN Cabang Bogor

Penentuan Suku Bunga Bank

1. COLF

2. Overhead Cost 3. Risk Factor 4. Spread

Laba

Interest Cost

NII

NIM

Model Hubungan Suku Bunga Bank

Analisis Regresi Linear Sederhana dan Berganda Interest

Income

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada BTN cabang Bogor selama ± 2 bulan (Februari Maret 2009). Penelitian dilakukan di BTN cabang Bogor, karena merupakan bank yang memberikan jasa perkreditan bagi masyarakat, sehingga penentuan dan pengelolaan suku bunga pinjaman dan simpanan yang baik sangat diperlukan.

3.3. Pengumpulan Data

Jenis data yang digunakan adalah data kuantitatif, dimana data berbentuk angka. Sedangkan sumber data yang digunakan adalah data primer dan sekunder. Data primer diperoleh dari wawancara langsung dengan pihak perusahaan seperti assistant manager accounting, supervisor loan service,dansupervisor costumer service. Data sekunder diperoleh dari studi kepustakaan yang digunakan untuk memperoleh teori-teori yang diperlukan, serta untuk membahas sekaligus menjawab mengenai permasalahan yang diteliti dan data dari perusahaan seperti laporan keuangan tahun 2008.

3.4. Pengolahan dan Analisis Data

Pengelolaan dan analisis data dalam penelitian ini menggunakan analisis deskriptif, analisis regresi linear sederhana dan analisis regresi linear berganda. Analisis deskriptif digunakan untuk mengkaji tingkat suku bunga kredit dengan komponen suku bunga kredit, yaituCOLF, overhead cost, risk factor,dan spread. Pengolahan dan analisis data yang digunakan adalah :

3.4.1. Analisis Regresi Linear Sederhana

Persaman regresi adalah suatu persamaan matematik yang memungkinkan kita meramalkan nilai-nilai suatu peubah takbebas dari nilai-nilai satu atau lebih peubah bebas (Walpole, 1993).

negatif adalah jika peubah yang mempengaruhi naik, maka peubah yang dipengaruhi akan turun. Dalam regresi linear peubah yang diramalkan hanya dipengaruhi oleh satu peubah. Persamaan regresinya adalah :

Y= a + b x ...(1) Dimana:

Y: Nilai peubah dependen (terikat)

a : Konstanta, dimana semakin besar nilai a maka semakin besar nilai minimum peubah dependen

b : Slope, semakin besar nilai b berarti semakin besar pula pengaruh peubah independen (bebas) X terhadap Y

x : Peubah independen

3.4.2. Faktor-faktor Penentu Suku Bunga Kredit

Dalam menentukan model hubungan faktor-faktor suku bunga kredit dengan laba, terlebih dahulu menetukan nilai-nilai dari COLF, overhead cost, risk factor dan spread (Dendawijaya, 2001). Perhitungan faktor-faktor tersebut adalah :

1. COLF

COLFdiperoleh dari pembagian antara biaya dana dengan loanable fund. Perhitungan persentase dapat menggunakan rumus berikut :

COLF=

fund loanable

dana biaya

x100% ...(3) 2. Overhead Cost

Overhead Cost adalah seluruh biaya (di luar biaya dana) yang dikeluarkan oleh bank dalam menjalankan kegiatannya. Perhitungan persentase dapat dinyatakan sebagai berikut :

Overhead Cost=

(

)

Asset Earning Total

dana biaya diluar biaya

Total

x100% .... (4) 3. Risk Factor

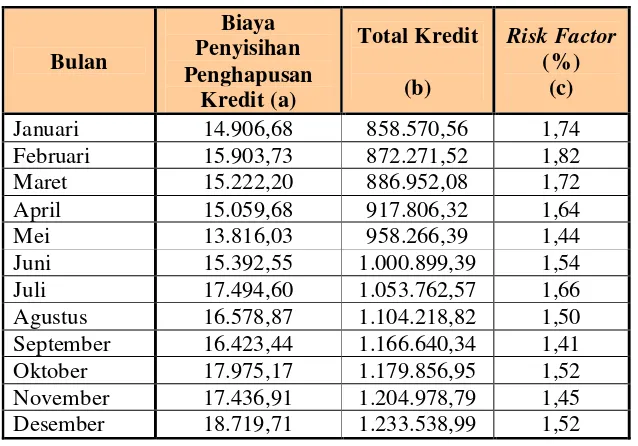

bermasalah termasuk kredit macet. Perhitungan persentase Risk Factor dapat dinyatakan sebagai berikut :

Risk factor =

Biaya Total

Kredit n

Penghapusa Penyisihan

Biaya x 100% (5)

4. Spread

Spread adalah pendapatan bank yang utama dan menentukan besarnya pendapatan bersih (net income). Besarnya spread tergantung kepada besarnya volume kredit yang disalurkan bank. Penentuan tinggi rendahnya spread tergantung kepada bagaimana pihak bank menetapkan strategi bank dan target pasar. Spread dapat diperoleh dari selisih antara pendapatan bunga dengan biaya bunga, yang dinyatakan dengan rumus :

Spread =Suku bunga kredit suku bunga DPK ...(6) Setelah semua komponen diketahui, maka langkah selanjutnya mencari komponen mana yang memiliki pengaruh paling besar terhadap suku bunga dengan menggunakan analisis regresi berganda. Dalam hal ini, digunakan MINITAB 14 sebagai alat menghitung dan menginterpretasikan hasil yang akan diperoleh untuk menganalisis permasalahan-permasalahan yang menjadi pokok penelitian ini.

3.4.3. Analisis Regresi Linear Berganda

Persamaan regresi adalah suatu persamaan matematik yang memungkinkan untuk meramalkan nilai-nilai suatu peubah takbebas dari nilai-nilai satu atau lebih peubah bebas (Walpole, 1993).

Regresi merupakan suatu teknik statistik yang digunakan untuk menentukan derajat ketergantungan satu peubah terhadap peubah lainnya atau lebih. Regresi berganda merupakan persamaan regresi yang mempunyai lebih dari satu peubah independen. Secara umum persamaan regresi berganda adalah :

Dimana :

Y : Nilai peubah dependen (laba bersih)

0

β : Konstanta

X1 : Nilai peubahcost of loanable fund

X2 : Nilai peubahoverhead cost

X3 : Nilai peubahrisk factor

X4 : Nilai peubahspread

1 :Slope yang berhubungan dengan peubahCOLF

2 :Slope yang berhubungan dengan peubahoverhead cost

3 :Slope yang berhubungan dengan peubahrisk factor 4 :Slope yang berhubungan dengan peubahspread

Persamaan regresi yang diperoleh dalam suatu proses perhitungan tidak selalu baik untuk mengestimasi nilai peubah dependen. Untuk mengetahui apakah suatu persamaan regresi yang dihasilkan baik untuk mengestimasi nilai peubah dependen, diperlukan pengetahuan (Rosmawati, 2006) tentang hal-hal berikut :

1. Koefisien regresi (uji parsial)

Pengujian ini digunakan untuk membuktikan apakah koefisien regresi tersebut mempunyai pengaruh nyata atau tidak secara parsial antara peubah independent (X) terhadap peubah dependent (Y).

Hipotesis : H0: Coefj = 0

H1: Coefj 0

Coefj merupakan koefisien masing-masing secara individu dari

peubah individu.

Dasar pengambilan keputusan :

a. Jika t hitung > t tabel, maka mempunyai pengaruh nyata. b. Jika t hitung < t tabel, maka tidak mempunyai pengaruh nyata. atau

2. Persentase pengaruh semua peubah independen secara bersama (simultan) terhadap nilai peubah dependen.

Besarnya persentase pengaruh semua peubah independen terhadap nilai peubah dependen dapat diketahui melalui besarnya koefisien determinasi (R²) persamaan regresi. Besarnya koefisien determinasi adalah 0 -1, yaitu semakin mendekati nol besarnya koefisien determinasi (R²) suatu persamaan regresi, maka semakin kecil pula pengaruh semua peubah independen terhadap nilai peubah dependen (dengan kata lain, semakin kecil kemampuan model dalam menjelaskan perubahan nilai peubah dependen). Sebaliknya, semakin mendekati satu besarnya koefisien determinasi (R²) suatu persamaan regresi, maka semakin besar pula pengaruh semua peubah independen terhadap nilai peubah dependen (dengan kata lain, semakin besar kemampuan model dalam menjelaskan perubahan nilai peubah dependen).

3. Pengaruh semua peubah independen di dalam model terhadap nilai peubah dependen (uji simultan)

Pengujian ini digunakan untuk mengetahui apakah koefisien regresi tersebut mempunyai pengaruh nyata atau tidak secara bersama-sama antara peubah independen (X) terhadap peubah dependen (Y).

Hipotesis :

H0 : variasi perubahan nilai peubah independen tidak dapat menjelaskan variasi perubahan nilai peubah dependen.

H1 : variasi perubahan nilai peubah independen dapat menjelaskan

variasi perubahan nilai peubah dependen. Dasar pengambilan keputusan :

a. Jika F hitung > F tabel, maka mempunyai pengaruh nyata. b. Jika F hitung < F tabel, maka tidak mempunyai pengaruh

atau

a. jika sig. > (0,05), maka koefisien regresi tidak nyata. b. Jika sig. < (0,05), maka koefisien regresi nyata.

3.4.4. AnalisisRate Sensitive Assets danRate Sensitive Liabilities 3.4.4.1 PosisiGap

Posisi gap adalah perbandingan antara Rate Sensitive Assets (RSA) terhadap Rate Sensitive Liability (RSL). Posisi gap dibagi menjadi 3 bagian (Riyadi, 2006), yaitu :

a. PosisiZero Gap

Apabila jumlah (dalam uang) aktiva yang mengandung unsur-unsur snsitif terhadap perubahan tingkat suku bunga sama dengan (equal) pasiva yang sensitif terhadap perubahan suku bunga. Rumusnya sebagai berikut :

RSL RSA

= 1

Dengan demikian RSA : RSL sama dengan 1 (satu) menunjukan bahwagap dalam kondisizero.

b. PosisiPositive Gap

Apabila jumlah (dalam uang) aktiva yang mengandung unsur-unsur sensitif terhadap perubahan tingkat suku bunga lebih besar dari jumlah pasiva yang sensitif terhadap perubahan suku bunga. Rumusnya sebagai berikut :

RSL RSA

> 1

c. PosisiNegative Gap

Apabila jumlah (dalam uang) aktiva yang mengandung unsur-unsur sensitif terhadap perubahan tingkat suku bunga lebih kecil dari jumlah pasiva yang sensitif terhadap perubahan suku bunga. Rumusnya sebagai berikut :

RSL RSA

< 1

Dengan demikian RSA : RSL lebih kecil dari 1 (satu) menunjukan bahwagap dalam kondisi negatif.

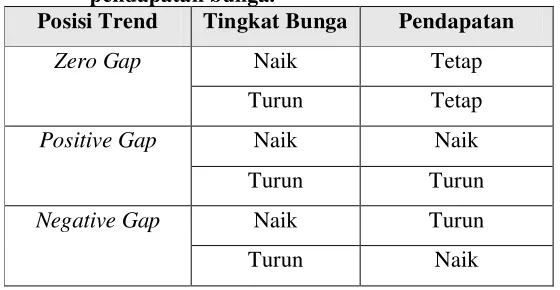

3.4.4.2 Dampak Suku Bunga Terhadap Pendapatan

[image:50.612.232.512.422.567.2]Perubahan tingkat suku bunga (naik/turun) dapat mempengaruhi pendapatan. Hubungan antara posisi gap, perubahan tingkat suku bunga dan pengaruhnya terhadap pendapatan diberikan pada Tabel 4 berikut ini (Riyadi, 2006) :

Tabel 4. Trend tingkat bunga dan dampaknya terhadap pendapatan bunga.

Posisi Trend Tingkat Bunga Pendapatan

Zero Gap Naik Tetap

Turun Tetap

Positive Gap Naik Naik

Turun Turun

Negative Gap Naik Turun

Turun Naik

Dari Tabel 4, dapat diterjemahkan sebagai berikut :

Pada saat posisi Positive gap, jika tingkat suku bunga naik pengaruhnya terhadap pendapatan juga akan naik, jika tingkat bunga turun pendapatannya juga turun. Pada posisipositive gap, naik turunnya tingkat suku bunga berpengaruh pada naik atau turunnya pendapatan bank.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Bank Tabungan Negara

Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang, serta tercatat hingga tahun 1939 telah memiliki 4 cabang, yaitu Jakarta, Medan, Surabaya dan Makasar. Pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam jangka waktu yang relatif singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah Jepang. Jepang membekukan pemerintahan POSTSPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukses, karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang, yaitu cabang Yogyakarta.

cabang dari KANTOR TABUNGAN POS menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai berubah nama BANK TABUNGAN POS RI, lembaga ini bernaung di bawah Kementrian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950, tetapi yang substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat No. 9 Th. 1950 yang mengubah nama POSTSPAARBANK IN INDONESIA berdasarkan staatsblat No. 295 Th. 1941 menjadi BANK TABUNGAN POS, tetapi hingga tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut UU Darurat tersebut dikukuhkan dengan UU No. 36 Th. 1953 tanggal 18 Desember 1953. Perubahan nama dari BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU No. 4 Th. 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 th. 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik negara ditetapkan dengan UU No. 20 th. 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA mwnjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAARBANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

BTN berubah manjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi PT. BANK TABUNGAN NEGARA (PERSERO) dengan call name Bank BTN. Berdasarkan kajian konsultan independent. Price Waterhouse Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor S-554/M-MBU/2002 tanggal 21 agustus 2002 memutuskan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2. Visi dan Misi Bank Tabungan Negara

Visi dari Bank tabungan Negara adalah Menjadi bank yang terkemuka dalam pembiayaan perumahan. Sedangkan untuk misinya : (1) Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri yang terkait, serta menyediakan produk dan jasa perbankan lainnya; (2) Menyiapkan dan mengembangkan sumber daya manusia (SDM) bermutu dan profesional, serta memiliki integritas tinggi; (3) Meningkatkan keunggulan kompetitif melalui inovasi berkelanjutan sesuai dengan kebutuhan nasabah; (4) Melaksanakan manajemen perbankan yang sehat sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value; serta (5) Mempedulikan kepentingan masyarakat dan lingkungannya.

4.1.3. Produk-produk Kredit Bank Tabungan Negara

Bank Tabungan Negara merupakan bank yang memberikan jasa pemberian kredit kepada masyarakat terutama penyediaan dana dalam pembiayaan perumahan. Produk-produk kredit yang ditawarkan Bank tabungan Negara adalah :

a. KPR bersubsidi

Fasilitas kredit subsidi untuk masyarakat berpenghasilan rendah untuk pemilikan/pembelian rumah sederhana sehat (RSH).

b. KPR Griya Utama

c. KPR Platinum

Fasilitas kredit yang diberikan untuk pembelian rumah atau apartemen, termasuk take over dengan nilai kredit lebih besar Rp. 150 juta.

d. Kredit Pemilikan Apartemen (KPA)

Fasilitas kredit untuk membeli apartemen jadi (baru/bekas), apartemenindent atautake over dan bank lain.

e. Kredit Pemilikan Ruko (KP Ruko)

Fasilitas kredit yang diberikan oleh Bank untuk membeli rumah toko, rumah usaha, rumah kantor dan kios.

f. Kredit Griya Multi

Fasilitas kredit yang diberikan untuk berbagai keperluan seperti renovasi rumah, modal kerja, sekolah atau kebutuhan konsumtif lainnya.

g. Kredit Swa Griya

Fasilitas kredit yang digunakan untuk keperluan membangun rumah di atas lahan milik sendiri.

h. Kredit Swadana

Fasilitas kredit yang diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang di tempatkan di Bank BTN.

i. Kredit Perumahan Perusahaan

Fasilitas kredit yang diberikan kepada perusahaan untuk penyediaan fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan rumah pegawai yang didasarkan pada kerjasama antara Bank BTN dengan perusahaan dalam mendukung program perumahan.

j. Real cash

k. Kredit Ringan Batara (KRB)

Fasilitas kredit yang diberikan kepada karyawan perusahaan pengguna jasa BataraPayroll dengan agunan gaji karyawan. l. Kredit Usaha Mikro & Kecil (KUMK)

Kredit untuk meningkatkan akses usaha Mikro dan kecil terhadap dana pinjaman pembiayaan investasi dan modal kerja dengan persyaratan yang relatif ringan dan terjangkau.

m. Kredit Yasa Griya

Fasilitas kredit yang diberikan oleh bank untuk mambantu modal kerja dalam rangka pembiayaan pembangunan proyek perumahan.

n. Kredit Pendukung Perumahan

Fasilitas kredit yang diberikan untuk pembiayaan kebutuhan modal kerja dan/atau investasi, khususnya kepada sektor industri yang terkait dengan perumahan, termasuk usaha-usaha penunjangnya.

o. Kredit Modal Kerja Kontraktor

Fasilitas yang diberikan untuk membantu menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

p. Kredit Investasi

Fasilitas kredit yang diberikan untuk membantu pembiayaan investasi, baik investasi baru, perluasan moderenisasi atau rehabilitasi.

4.2. Keuntungan Bank

Dalam kegiatan perbankan berdasarkan prinsip konvensional ada 2 (dua) macam bunga yang diberikan kepada nasabahnya, yaitu bunga simpanan dan bunga pinjaman. Bunga simpanan adalah bunga yang diberikan kepada nasabah sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank, sedangkan bunga pinjaman adalah bunga yang diberikan kepada para debitur atau harga yang harus dibayar oleh nasabah peminjam kepada bank.

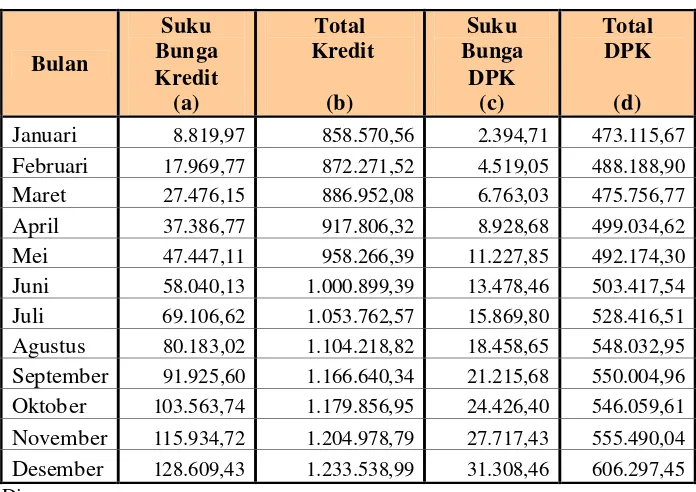

[image:57.612.166.514.399.645.2]Bunga simpanan dan bunga kredit merupakan 2 (dua) faktor utama penentuan laba dan beban yang dapat diterima oleh bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan bank kepada nasabahnya, sedangkan bunga pinjaman adalah pendapatan yang diterima pihak bank dari nasabahnya. Antara bunga simpanan dan bunga pinjaman saling mempengaruhi satu sama lain. Apabila bunga pinjaman naik, maka bunga simpanan juga ikut naik. Bunga simpanan dan bunga pinjaman BTN cabang Bogor tahun 2008 dapat dilihat pada Tabel 5.

Tabel 5. Suku bunga pinjaman dan simpanan (dalam juta rupiah) pada tahun 2008

Bulan

Suku Bunga Kredit

(a)

Total Kredit

(b)

Suku Bunga

DPK (c)

Total DPK

(d)

Januari 8.819,97 858.570,56 2.394,71 473.115,67 Februari 17.969,77 872.271,52 4.519,05 488.188,90 Maret 27.476,15 886.952,08 6.763,03 475.756,77 April 37.386,77 917.806,32 8.928,68 499.034,62 Mei 47.447,11 958.266,39 11.227,85 492.174,30 Juni 58.040,13 1.000.899,39 13.478,46 503.417,54 Juli 69.106,62 1.053.762,57 15.869,80 528.416,51 Agustus 80.183,02 1.104.218,82 18.458,65 548.032,95 September 91.925,60 1.166.640,34 21.215,68 550.004,96 Oktober 103.563,74 1.179.856,95 24.426,40 546.059,61 November 115.934,72 1.204.978,79 27.717,43 555.490,04 Desember 128.609,43 1.233.538,99 31.308,46 606.297,45 Dimana :

.a = pendapatan bunga, provisi dan komisi

.b = kredit yang diberikan

.c = beban bunga

Berdasarkan Tabel 5, dapat dijelaskan bahwa suku bunga kredit diperoleh dari jumlah pendapatan bunga, provisi dan komisi yang berada pada laporan laba rugi. Total kredit diperoleh dari jumlah kredit yang diberikan yang berada pada sisi aktiva laporan neraca. Untuk suku bunga DPK diperoleh dari jumlah beban bunga yang berada pada laporan laba rugi, sedangkan total DPK diperoleh dari total penjumlahan antara giro, tabungan dan deposito berjangka.

4.3. Penentuan Suku Bunga

BTN merupakan bank yang mempunyai tugas utama dalam pemberian KPR, sehingga keuntungan utama yang diperole dari pendapatan bunga. Agar keuntungan yang diterima dapat maksimal, maka pihak bank harus pandai mengelola dan menentukan besar kecilnya nilai suku bunga yang akan ditawarkan kepada nasabahnya. Apabila bank salah dalam membuat kebijakan dalam hal penentuan suku bunga, maka dapat merugikan bank tersebut. Dalam industri perbankan yang sangat kompetitif, penentuan tingkat bunga kredit menjadi suatu alat persaingan strategik. Bank-bank yang mampu mengendalikan komponen-komponen pokok dalam penentuan tingkat bunga kredit (lending rate) akan mampu menentukan tingkat bunga kredit lebih rendah, dibandingkan dengan bank-bank lainnya. Komponen-komponen yang menentukan tingkat bunga kredit adalah cost of loanable fund, overhead cost, risk factor,dan spread.

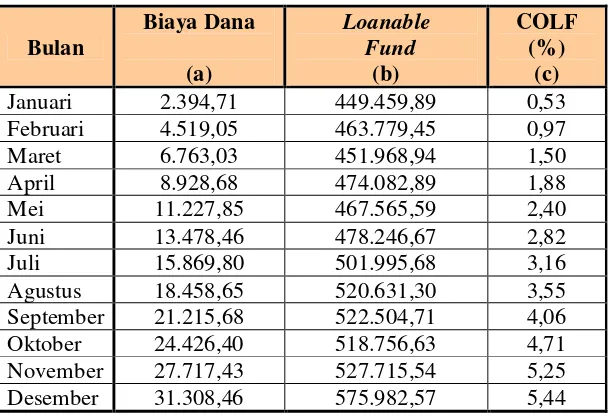

4.3.1. Cost of Loanable Fund

Tabel 6. Hasil perhitungan COLF (dalam juta rupiah) pada tahun 2008

Bulan

Biaya Dana

(a)

Loanable Fund

(b)

COLF (%)

(c)

Januari 2.394,71 449.459,89 0,53 Februari 4.519,05 463.779,45 0,97

Maret 6.763,03 451.968,94 1,50

April 8.928,68 474.082,89 1,88

Mei 11.227,85 467.565,59 2,40

Juni 13.478,46 478.246,67 2,82

Juli 15.869,80 501.995,68 3,16

Agustus 18.458,65 520.631,30 3,55 September 21.215,68 522.504,71 4,06 Oktober 24.426,40 518.756,63 4,71 November 27.717,43 527.715,54 5,25 Desember 31.308,46 575.982,57 5,44 Dimana :

.a = beban bunga

.b = total DPK (total DPK x 5%)

.c = COLF =

fund loanable

dana

biaya x 100%

Berdasarkan hasil yang diperlihatkan pada tabel di atas, dapat dijelaskan bahwa nilai COLF terkecil terdapat pada bulan Januari 0,53% dan nilai COLF terbesar terdapat pada bulan Desember 5,44%. Dapat disimpulkan bahwa peningkatan jumlah biaya dana yang terjadi pada BTN cabang Bogor tidak sebanding dengan peningkatan jumlah loanable fund. Biaya dana diperoleh dari beban bunga yang harus dikeluarkan oleh bank, sedangkan loanable fund berasal dari pengurangan dari total DPK dengan jumlah perkalian antara total DPK dengan reserve requirement yang ditetapkan oleh Bank Indonesia (5%).

4.3.2. Overhead Cost

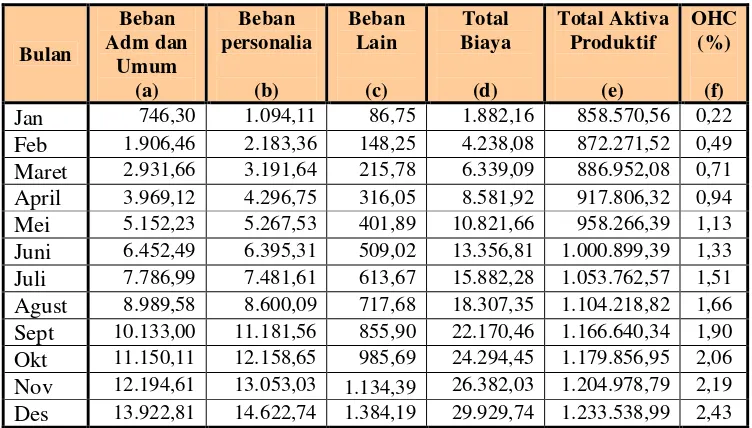

beberapa jenis biaya yang termasuk biaya OHC pada BTN (Persero) cabang Bogor. Hasil perhitungan OHC dapat dilihat pada Tabel 7.

Tabel 7. Hasil perhitungan OHC (dalam juta rupiah)

Bulan Beban Adm dan Umum (a) Beban personalia (b) Beban Lain (c) Total Biaya (d) Total Aktiva Produktif (e) OHC (%) (f)

Jan 746,30 1.094,11 86,75 1.882,16 858.570,56 0,22 Feb 1.906,46 2.183,36 148,25 4.238,08 872.271,52 0,49 Maret 2.931,66 3.191,64 215,78 6.339,09 886.952,08 0,71 April 3.969,12 4.296,75 316,05 8.581,92 917.806,32 0,94 Mei 5.152,23 5.267,53 401,89 10.821,66 958.266,39 1,13 Juni 6.452,49 6.395,31 509,02 13.356,81 1.000.899,39 1,33 Juli 7.786,99 7.481,61 613,67 15.882,28 1.053.762,57 1,51 Agust 8.989,58 8.600,09 717,68 18.307,35 1.104.218,82 1,66 Sept 10.133,00 11.181,56 855,90 22.170,46 1.166.640,34 1,90 Okt 11.150,11 12.158,65 985,69 24.294,45 1.179.856,95 2,06 Nov 12.19