PENGARUH SUKU BUNGA KREDIT KREDIT PEMILIKAN

RUMAH TERHADAP VOLUME KREDIT PEMILIKAN

RUMAH

(Studi pada Bank Tabungan Negara Kantor Cabang Iskandar Muda Medan)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Sarjana (S1) pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

Disusun oleh:

SONY FAHMI SIREGAR

090907121

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PENGARUH SUKU BUNGA KREDIT PEMILIKAN RUMAH TERHADAP VOLUME KREDIT PEMILIKAN RUMAH PADA PT. BANK TABUNGAN

NEGARA (PERSERO) TBK. KANTOR CABANG ISKANDAR MUDA MEDAN

ABSTRAK

Di Indonesia masih banyak masyarakat yang masih belum mempunyai rumah dan belum mempunyai tempat tinggal yang memadai sesuai dengan kebutuhan dan keinginan mereka. Kenaikan penghasilan akan mendorong daya beli masyarakat untuk membeli rumah. Bagi keluarga yang sudah mempunyai rumah atau yang bisa disebut sudah mapan, kebutuhan akan rumah ini digunakan untuk rumah kedua atau untuk bisnis. Rumah menjadi lahan bisnis yang menarik karena memberikan keuntungan bagi pemiliknya misalnya saja rumah yang disewakan untuk para mahasiswa yang merantau dari kota lain untuk menuntut ilmu di kota yang bersangkutan.

Salah satu jenis kredit yang diberikan oleh bank dan banyak diminati oleh masyarakat Indonesia adalah kredit pemilikan rumah atau yang lebih dikenal dengan sebutan KPR. KPR merupakan kredit yang diberikan bank untuk membantu nasabah dalam memenuhi kebutuhan rumahnya. Penelitian ini bertujuan untuk menguji pengaruh suku bunga kredit pemilikan rumah terhadap volume kredit pemilikan rumah, dan lokasi penelitian adalah Bank Tabungan Negara Iskandar Muda Medan. Populasi pada penelitian ini adalah laporan Realisasi PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Pembantu yang memuat data volume KPR dan Surat Pengantar Suku bunga yang memuat besarnya suku bunga counter, jangka waktu kredit, keterangan penentuan suku bunga, perubahan suku bunga KPR pada tahun 2011-2013.

Metode analisis yang digunakan adalah model Regresi Linear Sederhana. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji t, sedangkan untuk menguji uji apakah distribusi data mengikuti atau mendekati distribusi normal menggunakan uji normalitas dan Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel Suku Bunga Kredit Pemilikan Rumah, berpengaruh terhadap volume kredit pemilikan rumah. Hasil analisis secara parsial variabel suku bunga kredit pemilikan rumah berpengaruh signifikan terhadap volume kredit pemilkan rumah PT. Bank Tabungan Negara (Persero) Iskandar Muda Medan.

The Influence of Mortgage Interest Rate To Volume of Mortgage At PT. Bank Tabungan Negara (Persero) Tbk.

Branch Office Iskandar Muda Medan

ABSTRACT

of research and hypothesis testing shows that simultaneous variable interest rate mortgage loans, affect the volume of home loans. Partial result of the analysis variable mortgage interest rate have a significant effect on the volume of home loans PT. Bank Tabungan Negara (Persero) Iskandar Muda Medan.

KATA PENGANTAR

Bismillahirrahmanirrahim, Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT karena

atas segala rahmat dan karunia-Nya sehingga skripsi ini dapat diselesaikan dengan

baik serta tak lupa shalawat dan salam juga senantiasa tercurah kepada junjungan

kita nabi besar Muhammad SAW. Atas rahmat dan berkah Allah SWT, penulis

dapat menyelesaikan skripsi yang berjudul “Pengaruh Suku Bunga Kredit Pemilikan Rumah Terhadap Volume Kredit Pemlikan Rumah Pada Bank

Tabungan Negara Kantor Cabang Iskandar Muda Medan”. Skripsi ini

disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana (S1) jurusan

Ilmu Administrasi Niaga/Bisnis pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas, Sumatera Utara, Medan.

Pada kesempatan ini, penulis juga ingin mengucapkan terima kasih kepada

semua pihak yang turut membantu dan memberikan dukungan baik secara

langsung maupun secara tidak langsung hingga akhirnya skripsi ini dapat

terselesaikan. Maka dari itu, dengan segala kerendahan hati penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Prof. Dr. Marlon Sihombing, MA, selaku Ketua Program Studi Ilmu

Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

3. Bapak M. Arifin Nasution, M.SP, selaku Sekretaris Program Studi Ilmu

Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Malanthon Rumapea, SE, M.I (Ak) yang telah banyak memberikan bantuan dalam pembuatan skripsi ini

5. Seluruh dosen pengajar dan staf di Program Studi Ilmu Administrasi

Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara khususnya untuk Kak Siswati dan Bang Farid yang telah banyak membantu.

6. Kepada yang paling kucinta ayahanda H. Ali Nasti Siregar dan Ibunda Dra

Hj. Zulfatma Batubara yang selalu mendoakan, mendukung, memberi semangat serta masukkan yang tak ternilai harganya.

7. Abangku Enda Mora Siregar, SE. Ak, Msi dan Roy Fadli Siregar, ST

kakak ku Ade Novi Siregar, Amd dan Aryanni, SE.Ak, M.Si yang selalu mendukungku dan mendoakanku.

8. Untuk sahabat AB 09 yang mewarnai perjalanan kuliahku hingga sampai

saat ini terus memberikan motivasi sehingga saya mampu menyelesaikannya

yaitu Feri, Alam, Juanda, Rinda, Dahlina, Nadra, Ayu, Edwina, Marlina,

Marissa, mery, Hania, Rangga, Abdul, Yudhi, Fahru, Abdul, Fuji, Wisnu,

Topan, Agus, serta semua kawan – kawan yang tidak dapat disebutkan satu-

9. Pihak-pihak yang membantu penulis selama ini yang tidak dapat disebutkan

satu persatu.

Penulis menyadari bahwa penulisan skripsi ini masih terdapat kekurangan,

namun penulis sudah berusaha menyusun skripsi ini dengan sebaik-baiknya. Maka

dari itu saran dan kritik yang bermanfaat akan sangat berguna untuk hal yang

lebih baik. Penulis berharap agar skripsi ini akan bermanfaat bagi semua pihak.

Medan, Okt 2013

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR………. i

DAFTAR ISI……… v

DAFTAR GAMBAR………... ix

DAFTAR TABEL………... x

DAFTAR LAMPIRAN………... xi

ABSTRAK………... xii

ABSTRACT…………...….. xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah……… 1

1.2 Batasan Masalah...………. 4

1.3 Rumusan Masalah..………... 4

1.4 Tujuan Penelitian..………. 5

1.5 Manfaat Penelitian.………. 5

BAB II LANDASAN TEORI DAN HIPOTESIS

2.1 Kerangka Teori………. 9

2.1.1 Bank……… 9

2.1.1.1 Pengertian Bank………...……..……. 9

2.1.1.2 Fungsi Bank……….……… 10

2.1.1.3 Jenis dan Kegiatan Bank………….…… 11

2.1.2 Kredit………...….... 12

2.1.2.1 Pengertian Kredit….………... 12

2.1.4.2 Unsur-unsur Kredit……….…… 13

2.1.4.3 Faktor-faktor yang Mempengaruhi Volume KPR..……..…………..………. 14

2.1.3 Suku Bunga………...….... 16

2.1.2.1 Pengertian Suku Bunga...………... 16

2.1.4.3 Jenis-jenis pembebanan

Suku Bunga Kredit…..…………..………. 18

2.1.3 Hubungan Suku Bunga KPR Dengan Volume KPR………….…………...….... 19

BAB III METODOLOGI PENELITIAN 3.1. Bentuk Penelitian……..………... 19

3.2. Lokasi Penelitian………..………... ……. 39

3.3. Populasi dan Sampel………..………. …… 39

3.4. Hipotesis……….. 40

3.5. Definisi Konsep………. ….... 41

3.6 Definisi Operasional………. 42

3.7. Teknik Pengumpulan Data………..………….…... 43

3.8. Teknik Analisis Data……..……….……..…………. 44

4.1.1. Sejarah Umum Perusahaan……….. 32

4.1.2. Struktur Organisasi BTN………..….... 35

4.1.3. Job Deskription ……… 39

4.1.3.1 Aspek Kegiatan BTN……….……. 44

4.1.3.2 Visi dan Misi …………...……….…… 48

4.2. Penyajian Data……….. 49

4.2.1 Data Suku Bunga KPR dan Volume KPR………. 49

4.3 Analisis Data………...………...………....…… 53

4.3.1. Uji Asumsi Klasik………... 53

4.3.1.1 Uji Normalitas…..……… 53

4.3.2 Pengaruh Suku Bunga KPR Terhadap volume KPR ………..……...… 55

4.3.3 Pengujian Hipotesis……….……... 56

4.3.3.2 Uji Parsial (Uji t)……….………....……. 56

BAB V PENUTUP

5.1. Kesimpulan………. 58

5.2. Saran………... 60

DAFTAR PUSTAKA………....…… 62

DAFTAR TABEL

No Judul Hal

1.1 Penelitian Terdahulu ...7

3.1 Definisi Operasional Variabel………. ...26

4.1 Data Suku Bunga KPR dan Volume KPR BTN………. ...49

4.2 Uji Normalitas………. ...54

4.3 Regresi Linear Sederhana………...55

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No Judul

1 Jadwal waktu Penelitian

PENGARUH SUKU BUNGA KREDIT PEMILIKAN RUMAH TERHADAP VOLUME KREDIT PEMILIKAN RUMAH PADA PT. BANK TABUNGAN

NEGARA (PERSERO) TBK. KANTOR CABANG ISKANDAR MUDA MEDAN

ABSTRAK

Di Indonesia masih banyak masyarakat yang masih belum mempunyai rumah dan belum mempunyai tempat tinggal yang memadai sesuai dengan kebutuhan dan keinginan mereka. Kenaikan penghasilan akan mendorong daya beli masyarakat untuk membeli rumah. Bagi keluarga yang sudah mempunyai rumah atau yang bisa disebut sudah mapan, kebutuhan akan rumah ini digunakan untuk rumah kedua atau untuk bisnis. Rumah menjadi lahan bisnis yang menarik karena memberikan keuntungan bagi pemiliknya misalnya saja rumah yang disewakan untuk para mahasiswa yang merantau dari kota lain untuk menuntut ilmu di kota yang bersangkutan.

Salah satu jenis kredit yang diberikan oleh bank dan banyak diminati oleh masyarakat Indonesia adalah kredit pemilikan rumah atau yang lebih dikenal dengan sebutan KPR. KPR merupakan kredit yang diberikan bank untuk membantu nasabah dalam memenuhi kebutuhan rumahnya. Penelitian ini bertujuan untuk menguji pengaruh suku bunga kredit pemilikan rumah terhadap volume kredit pemilikan rumah, dan lokasi penelitian adalah Bank Tabungan Negara Iskandar Muda Medan. Populasi pada penelitian ini adalah laporan Realisasi PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Pembantu yang memuat data volume KPR dan Surat Pengantar Suku bunga yang memuat besarnya suku bunga counter, jangka waktu kredit, keterangan penentuan suku bunga, perubahan suku bunga KPR pada tahun 2011-2013.

Metode analisis yang digunakan adalah model Regresi Linear Sederhana. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji t, sedangkan untuk menguji uji apakah distribusi data mengikuti atau mendekati distribusi normal menggunakan uji normalitas dan Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel Suku Bunga Kredit Pemilikan Rumah, berpengaruh terhadap volume kredit pemilikan rumah. Hasil analisis secara parsial variabel suku bunga kredit pemilikan rumah berpengaruh signifikan terhadap volume kredit pemilkan rumah PT. Bank Tabungan Negara (Persero) Iskandar Muda Medan.

The Influence of Mortgage Interest Rate To Volume of Mortgage At PT. Bank Tabungan Negara (Persero) Tbk.

Branch Office Iskandar Muda Medan

ABSTRACT

of research and hypothesis testing shows that simultaneous variable interest rate mortgage loans, affect the volume of home loans. Partial result of the analysis variable mortgage interest rate have a significant effect on the volume of home loans PT. Bank Tabungan Negara (Persero) Iskandar Muda Medan.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di Indonesia masih banyak masyarakat yang masih belum mempunyai

rumah dan belum mempunyai tempat tinggal yang memadai sesuai dengan

kebutuhan dan keinginan mereka. Kenaikan penghasilan akan mendorong daya

beli masyarakat untuk membeli rumah. Bagi keluarga yang sudah mempunyai

rumah yang disebut sudah mapan, kebutuhan akan rumah ini digunakan untuk

rumah kedua atau untuk investasi. Rumah menjadi lahan bisnis yang menarik

karena memberikan keuntungan bagi pemiliknya misalnya saja rumah yang

disewakan untuk para mahasiswa yang merantau dari kota lain untuk menuntut

ilmu di kota yang bersangkutan.

Salah satu cara untuk kepemilikan rumah adalah melalui Kredit

kepemilikan rumah dan merupakan salah satu jenis kredit yang diberikan oleh

bank dan banyak diminati oleh masyarakat Indonesia adalah kredit pemilikan

rumah atau yang lebih dikenal dengan sebutan KPR. KPR merupakan kredit yang

diberikan bank untuk membantu nasabah dalam memenuhi kebutuhan rumahnya.

Dalam pemberian kredit pemilikan rumah ini, nasabah dikenakan bunga

bank yang bersangkutan. Menurut Sawaldjo Puspranoto (2004:39), suku bunga

adalah biaya peminjam atau harga yang dibayar untuk meminjam sejumlah dana.

Suku bunga merupakan variebel penting karena berpengaruh pada keputusan yang

diambil para seseorang.

Tingkat persaingan suku Bunga antar bank sangat berpengaruh dalam

penetapan suku bunga suatu bank. Bank sebaiknya dapat membuat strategi yang

baik dalam menetapkan suku bunganya agar para nasabah tertarik untuk

melakukan kredit. Bila bank tidak mampu menerapkan suku bunga dengan baik

maka akan berdampak pada asumsi masyarakat menjadi negatif. Suku bunga yang

tinggi dapat menghalangi seseorang untuk membeli rumah karena mereka

beranggapan ongkos pembiayaannya akan tinggi.

Selain itu bagi masyarakat kelas bawah dan menengah, yang umumnya

merupakan pegawai berpenghasilan tetap, kenaikan cicilan KPR akibat kenaikan

suku bunga berarti akan menambah berat beban hidup. Pendapatan yang mereka

peroleh dari gaji, yang besarannya tetap, semakin tidak seimbang dengan

pengeluaran yang terus membengkak. Tanpa memperhitungkan kenaikan suku

bunga KPR pun, hidup mereka sebenarnya sudah terdesak akibat kenaikan harga

barang kebutuhan pokok dan biaya transportasi.

Dari uraian diatas jelas bahwa suku bunga KPR berpengaruh terhadap

jumlah penyaluran KPR tersebut. Semakin tinggi suku bunga KPR, maka semakin

menurun jumlah penyaluran KPR tersebut. Hal ini dikarenakan kekhawatiran

Peramalan dan perubahan suku bunga, mengakibatkan peningkatan harga

barang secara riil dan berdampak kepada perubahan inflasi. Peningkatan suku

bunga dan inflasi menyebabkan pendapatan yang mempengaruhi daya beli

masyarakat menurun.

Dari uraian diatas maka penulis tertarik untuk meneliti tentang Pengaruh Suku Bunga Kredit Pemilikan Rumah Terhadap Volume Kredit Pemilikan Rumah pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Pembantu Iskandar Muda.

1.2 Batasan Masalah

Mengingat luasnya permasalahan tentang Kredit Pemilkan Rumah BTN,

maka perlu dilakukan pembatasan masalah penelitian yaitu peneliti terbatas pada

KPR Griya Utama (KGU) yang disalurkan oleh PT Bank Tabungan Negara

Cabang Pembantu Iskandar Muda. Kredit Griya Utama.

1.3 Rumusan Masalah

Berdasarakan latar belakang yang telah diuaraikan diatas, maka peneliti

merumuskan pokok masalah dalam penelitian ini sebagai berikut:

1. Bagaimana penentuan tingkat suku bunga kredit pemilikan rumah pada

PT.Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Pembantu

2. Bagaimana pertumbuhan jumlah Penyaluran (Volume) kredit

pemilikan rumah pada PT. Bank Tabungan Negara (Persero) Tbk.

Kantor Cabang Pembantu Iskandar Muda.

3. Seberapa besar pengaruh suku bunga kredit pemilikan rumah terhadap

volume kredit pemilikan rumah pada PT.Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Pembantu Iskandar Muda.

1.4 Tujuan Penelitian

Penelitian yang dilakukan terhadap suatu masalah pada dasarnya memiliki

tujuan penelitian, dalam maksud memberikan arahan ataupun jalur tertentu

terhadap penelitian itu sendiri. Penelitian ini memilki tujuan sebagai berikut:

1. Untuk mengetahui dasar penetapan tingkat suku bunga kredit

pemilikan rumah pada PT. Bank Tabungan Negara Cabang Iskandar

Muda Medan.

2. Untuk mengetahui pertumbuhan volume kredit pemilikan rumah pada

PT. Bank Tabungan Negara Kantor Cabang Pembantu Iskandar Muda

Medan.

3. Untuk mengetahui seberapa besar pengaruh suku bunga kredit

pemilikan rumah terhadap volume kredit pemilikan rumah pada PT.

Bank Tabungan Negara Kantor Cabang Pembantu Iskandar Muda

1.5 Manfaat Penelitian

Dengan adanya peneliti ini penulis mengharapkan hasil dari penelitian

ini dapat bermanfaat bagi berbagai pihak antara lain sebagai berikut:

1. Bagi Peneliti untuk menambah wawasan dan pengetahuan pengaruh

suku bunga KPR terhadap volume KPR serta sebagai uji kemampuan

peneliti dalam menerapkan teori-teori yang diperoleh di perkuliahan

dengan penelitian di lapangan.

2. Bagi penulis di masa mendatang sebagai bahan referensi untuk

penelitian relevan khususnya penelitian pengaruh suku bunga kredit

KPR terhadap volume KPR.

3. Bagi perusahaan untuk memberikan informasi kepada pihak instansi

tentang pengaruh suku bunga kredit pemilikan rumah terhadap

volume kredit pemilikan rumah.

4. Bagi Program Studi Administrasi Bisnis dapat dijadikan sumbangan

ilmu untuk mengembangkan ilmu Adminitrasi Bisnis yaitu dengan

memberikan referensi tentang keterkaitan pengaruh suku bunga kredit

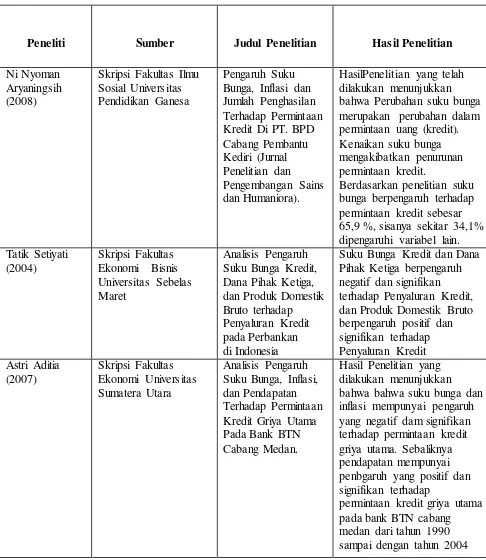

1.6 Penelitian Terdahulu

Tabel 1.1 Hasil Penelitian Terdahulu

Peneliti Sumber Judul Penelitian Hasil Penelitian

Ni Nyoman

Rya volume kredit selama periode 2002-2008 pada PT. Bank Central Asia, Tbk yang dipengaruhi beberapa faktor, salah satunya adalah

BAB II

KERANGKA TEORI

2.1 Kerangka Teori 2.1.1 Bank

2.1.1.1 pengertian Bank

Bank lebih dikenal sebagai lembaga keuangan yang kegiatan

utamanya menerima simpanan giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Disamping itu bank juga dikenal

sebagai tempat untuk menukar uang, memindahkan uang atau menerima

segala macam bentuk pembayaran dan setoran.

Sebagai lembaga keuangan yang dipercaya masyarakat, bank

merupakan industri jasa yang sangat penting yang dapat menunjang

keseluruhan program pembiayaan, baik dalam menghimpun dana maupun

sebagai lembaga yang melancarkan arus uang dari dan ke masyarakat.

Menurut Kasmir (2003:11) Bank secara sederhana dapat diartikan

sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun

dana dari masyarakat dan menyalurkannya kembali dana tersebut ke

Adapun menurut Muchdarsyah Sinungan (2000:3) Bank adalah

suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai

financial intermediary atau perantara keuangan dari dua pihak, yakni

:pihak yang kelebihan dana dan pihak yang kekurangan dana.

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa bank

merupakan suatu badan usaha yang bergerak dibidang keuangan dan

melaksanakan kegiatan menghimpun dana dari masyarakat dan

menyalurkan kembali kepada masyarakat yang kekurangan dana atau

membutuhkan dana serta melaksanakan jasa-jasa perbankan lainnya untuk

meningkatkan taraf hidup rakyat banyak.

2.1.1.2Fungsi Bank

Secara lebih spesifik bank dapat berfungi sebagai agent of trust,

agent of development, dan agent of services (Triandaru dan Budisantoso,

2008: 9).

a. Agent of Trust

Dasar utama perbankan adalah kepercayaan (trust), baik dalam hal

penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh

bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan

pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali

b. Agent of Development

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat

diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan

bank tersebut memungkinkan masyarakat melakukan kegiatan investasi,

kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat

ketiga kegiatan tersebut tidak dapat terlepas dari uang (Triandaru dan Budisantoso, 2008: 9).

c. Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa perbankan yang lain

kepada masyarakat. Jasa ini antara lain dapat berupa jasa pengiriman

uang, penitipan barang berharga, pemberian jaminan bank dan

penyelesaian tagihan (Triandaru dan Budisantoso, 2008: 9).

2.1.1.3 Jenis dan Kegiatan Usaha Bank

Dilihat dari pengertian bank itu sendiri, kegiatan bank secara

sederhana yaitu menghimpun dana dari masyrakat dan menyalurkan

kembali kepada masyarakat. Adapun kegiatan-kegiatan perbankan yang

1. Kegiatan-Kegiatan Bank Umum adalah :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan giro,

tabungan dan deposito.

b. Menyalurkan dana ke masyarakarat dalam bentuk kredit investasi,

kredit modal kerja, kredit perdagangan.

c. Memberikan jasa-jasa bank lainnya seperti transfer, inkaso,

kliring dan lain sebagai.

2. Kegiatan-Kegiatan Bank Perkreditan Rakyat adalah

a. Menghimpun dana dalam bentuk simpanan tabungan dan

deposito.

b. Menyalurkan dana dalam bentuk kredit investasi, kredit modal

kerja, dan kredit perdagangan.

c. Larangan-larangan bagi BPR adalah menerima simpananan giro,

mengikuti kliring, melakukan kegiatan valuta asing dan

melakukan kegiatan perasuransian.

2.1.2. Kredit

2.1.2.1. Pengertian Kredit

Kredit menurut Hasibuan (2007:87) kredit adalah semua jenis pinjaman

sesuai dengan perjanjian yang telah disepakati.

Sedangkan pengertian kredit menurut Kasmir (2002:98) Dalam artian luas

adalah percaya kepada penerima kredit yang disalurkannya pasti akan

dikembalikan sesuai perjanjian, sedangkan bagi penerima kredit merupakan

penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai

dengan jangka waktu.

Dari beberapa pengertian kredit diatas dapat disimpulkan bahwa kredit

merupakan suatu kepercayaan yang diberikan oleh satu pihak kepada pihak

lainnya yang dapat berupa uang atau tagihan yang nilainya diukur dengan uang

berdasarkan persetujuan atau kesepakatan yang dibuat oleh kedua belah pihak

tersebut yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu.

2.1.2.2. Unsur-unsur Kredit

Kasmir (2007:74) mengatakan unsur-unsur kredit yang terkandung dalam

pemberian suatu fasilitas adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan

benar-benar diterima kembali dimasa tertentu dimasa yang akan datang.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit

semakin besar resikonya demikian pula sebaliknya.

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

lebih dikenal dengan nama bunga.

1.7.2.3. Faktor-Faktor yang Mempengaruhi Volume KPR

Dalam mengajukan permohonan KPR, terdapat faktor-faktor yang

mempengaruhi permintaan seseorang atas KPR tersebut. Menurut Hendrix

Saputra (2008), terdapat beberapa faktor yang mempengaruhi permintaan akan

KPR tersebut yaitu :

1.PDRB (Produk Domestik Regional Bruto)

Merupakan cermin bagi daya beli masyarakat untuk membangun rumah

guna untuk kelangsungan hidup masyarakat yang sangat penting bagi setiap

masyarakat. Jika PDRB naik maka akan mendorong minat masyarakat akan

2. Jumlah Penduduk

Penduduk mempunyai peranan yang sangat penting dalam pembangunan

ekonomi, penduduk merupakan objek atas pembangunan rumah. Sebagai

salah satu sasaran objek atas pembangunan rumah, perkembangan jumlah

penduduk akan mempengaruhi jumlah penghuni rumah. Dengan

bertambahnya jumlah penduduk maka akan mempengaruhi jumlah

pembangunan rumah sehingga akan meningkatkan permintaan tersebut.

3. Laju Inflasi

Laju Inflasi merupakan salah satu indikator yang menggambarkan

stabilitas ekonomi secra makro di suatu wilayah. Besarnya laju inflasi

akan mempengaruhi beberapa sektor perekonomian termasuk sektor

perumahan. Kenaikan inflasi akan menyebabkan suku bunga naik

sehingga daya beli masyarakat semakin menurun dan tentunya diiringi

dengan semakin melemahnya kemampuan masyarakat untuk membangun

rumah atau membeli rumah.

4. Suku Bunga

Sistem perekonomian di indonesia sangat terbuka sehingga dalam

menentukan kebijakan suku bunga tidak bisa mengabaikan perngaruh luar.

Pemerintah pun ikut dalam menetapkan suku bunga agar tidak cenderung

meningkat terlalu tinggi. Hal tersebut dikarenakan bila suku bunga

meningkat maka daya beli masyarakat akan menurun dan akan

2.1.3 Suku Bunga

2.1.3.1. Pengertian Suku Bunga

Pengertian suku bunga menurut Muchdarsyah Sinungan (2000:228) Suku

Bunga adalah suatu jumlah ganti kerugian atau balas jasa atas penggunaan uang

oleh nasabah.

Pengertian suku bunga menurut menurut Sawaldjo Puspronoto (2004:69-70)

adalah suku bunga merupakan salah satu variebel dalam perekonomian yang

senantiasa diamati secar cermat karena dampaknya yang luas. Ia mempengaruhi

keputusan seseorang atau rumah tangga dalam hal mengkonsumsi, rumah,

membeli Obligasi atau menaruhnya dalam rekening tabungan. Suku bunga juga

mempengaruhi keputusan ekonomis bagi pengusaha atau pimpinan perusahaan

apakah akan melakukan investasi pada proyek baru atau perluasan kapasitas.

Dari pengertian diatas maka dapat disimpulkan bahwa suku bunga adalah

harga yang dibayarkan atas peminjaman yang dilakukan sebagai biaya

peminjaman tersebut dalam bentuk persentase.

Menurut Memo MCLD No. 442a/MCLD/MD/III/12, besanya suku bunga

KPR yang ada di Bank kantor cabang pembantu ditentukan oleh Divisi Kredit

Konsumer yang ada di kantor pusat.

Dalam industri perbankan yang sangat kompetitif, penentuan tingkat suku

bunga bank menjadi suatu alat persaingan yang sangat strategis. Bank-bank yang

bunga kredit akan mampu menentukan tingkat bunga kredit yang lebih rendah

dibandingkan bank-bank lain.

2.1.3.2. Komponen-komponen Dalam Menentukan Bunga KPR

Bunga kredit merupakan keuntungan bagi bank, jika bunga kredit besar

maka kemungkinan juga besar demikian juga sebaliknya. Dalam penetapan besar

kecilnya suku bunga kredit ada beberapa komponen yang mempengaruhi.

Komponen-komponen ini kemudian dijumlahkan sehingga menjadi dasar

penentuan bunga kredit yang akan diberikan kepada nasabah (Kasmir, 2008:140).

Adapun komponen-komponen dalam menentukan suku bunga kredit

menurut Kasmir (2008:140) antara lain:

1. Total biaya dana (Cost of Fund)

Merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh dana

simpanan baik dalam bentuk simpanan giro, tabungan, maupun deposito. Total

biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk

memperoleh dana yang diinginkan. Semakin besar bunga yang dibebankan

terhadap bunga simpanan maka semakin tinggi pula biaya dananya demikian

pula sebaliknya. Total biaya dana ini harus dikurangi dengan cadangan wajib

atau Reserve Requirement (RR) yang telah ditetapkan oleh pemerintah.

2. Biaya operasi

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam

melaksanakan operasinya. Biaya ini terdiri dari biaya gaji pegawai, biaya

3. Cadangan resiko kredit macet

Resiko ini dapat timbul baik disengaja maupun tidak disengaja. Oleh karena

itu pihak bank perlu mencadangkannya sebagai sikap bersiaga menghadapinya

dengan cara membebankan sejumlah presentase tertentu terhadap kredit yang

disalurkan.

4. Laba yang diinginkan

Setiap kali melakukan transaksi bank selalu ingin mempperoleh laba yang

maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan penting,

mengingat penentuan besarnya laba sangat mempengaruhi besarnya bunga

kredit.

5. Pajak

Pajak merupakan kewajiban yang dibebankan pemerintah kepada bank yang

memberikan fasilitas kredit kepada nasabahnya.

2.1.3.3 Jenis-jenis Pembebanan Suku Bunga Kredit

Menurut Ismail (2011:140) bank menerapkan metode pembebanan suku

bunga kredit dalam menetukan pemberian suku bunga kredit sebagai imblan atas

kredit yang diberikan kepada debitur. Terdapat beberapa jenis metode

pembebanan suku bunga kredit, antara lain:

1. Sliding rate

Pembebanan bunga setiap bulan dihitung dari sisa pinjamannya, sehingga

jumlah bunga yang dibayar nasabah setiap bulan menurun seiring dengan

bulan sama. Cicilan nasabah otomatis dari bulan ke bulan semakin menurun.

Jenis sliding rate ini biasanya diberikan kepada sektor produktif.

2. Flat rate

Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian pula

pokok pinjaman setiap bulan juga dibayar sama, sehingga cicilan setiap bulan

sama sampai kredit tersebut lunas. Jenis flat rate ini diberikan kepada kredit

yang bersifat konsumtif.

3. Floating Rate

Merupakan perhitungan suku bunga yang dilakukan sesuai dengan tingkat

suku bunga pada bulan yang bersangkutan. Dalam perhitungan modal ini,

suku bunga dapat naik, turun atau tetap pada setiap periodenya. Begitu pula

dengan jumlah angsuran yang dibayar sangat tergantungdari suku bunga pada

bulan yang bersangkutan.

2.1.4 Hubungan Suku Bunga Kredit Pemilikan Rumah (KPR) Dengan Volume Kredit Pemilikan Rumah (KPR)

Kegiatan perbankan tidak bisa dipisahkan dari faktor suku bunga sebagai

salah satu untuk meningkatkan volume kredit dengan cara membantu

menyediakan kekurangan dana guna memiliki rumah yang layak huni sesuai

dengan kemampuan masing-masing.

Menurut Kasmir (2003:40) menyatakan bahwa Tingkat suku bunga

pinjaman haruslah lebih tinggi dari tingkat suku bunga simpanan sehingga bank

Sesungguhnya keuntungan utama dari bisnis perbankan adalah bagaimana

mengelola dan menentukkan bunga pinjaman secara fleksibel sehingga

menghasilkan laba yang maksimal. Oleh karena itu baik faktor-faktor sumber

dana maupun alokasi dana memegang peranan yang sama pentingnya di dunia

perbankan.

Setiap kali melakukan transaksi bank selalu ingin memperoleh laba yang

maksimal, dalam pemberian kredit pemilikan rumah ini, nasabah dikenakan bunga

sebagai biaya peminjaman sesuai dengan suku bunga yang telah ditetapkan oleh

bank yang bersangkutan. Selain dikenakan bunga bank juga mengenakan jasa

pinjaman kepada penerima kredit dalam bentuk biaya administrasi serta biaya

provisi dan komisi.

Berdasarkan Memo MCLD No.442a/MCLD/MD/III/12, Kredit pemilikan

rumah adalah kredit konsumtif baik untuk pembelian baru atau bekas, take over,

pembangunan serta renovasi, denga objek berupa : Rumah tinggal, rumah toko

(ruko) dan rumah kantor (rukan), Apartemen, rumah susun atau rusunami dan

kondotel, selanjutnya disebut dengan kredit pemilikan rumah (KPR) .

Bunga yang dinyatakan dalam bentuk persentase dinamakan sebagai suku

bunga. Suku bunga adalah persentase biaya yang dibayarkan akibat telah

mempergunakan dan sebagai balas jasa. Menurut Frederic S. Mishkin (2008:135),

menyatakan bahwa Semakin tinggi perkiraan suku bunga dimasa depan, maka

adalah tingkat penjualan yang diperoleh perusahaan untuk periode tertentu dalam

satuan (unit/total/rupiah).

Teori tersebut menunjukkan bahwa suku bunga mempengaruhi keputusan

seseorang untuk melakukan permohonan KPR. Dengan kata lain, terdapat

kemungkinan semakin tinggi suku bunga maka semakin rendah volume Kredit

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

asosiatif dengan menggunakan analisis data kuantitatif yang bertujuan untuk

mengetahui pengaruh antara dua variabel. Dengan metode ini diharapkan dapat

mengetahui hubungan antara suku bunga KPR terhadap volume KPR pada PT .

Bank Tabungan Negara (Persero) Kantor Cabang Pembantu, Medan.

3.2 Lokasi Penelitian

Lokasi penelitian ini adalah di PT. Bank Tabungan Negara (Persero) Kantor

Cabang Pembantu Jl. Iskandar Muda No. 39F Medan Baru, Medan 20154,

Provinsi Sumatera Utara, Indonesia.

3.3 Populasi dan Sampel a. populasi

Menurut Sugiyono (2009:80) pengertian populasi adalah wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Populasi pada penelitian ini adalah laporan Realisasi PT. Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Pembantu yang memuat data volume KPR

jangka waktu kredit, keterangan penentuan suku bunga, perubahan suku bunga

KPR pada tahun 2011-2013.

a. Sampel

Menurut Sugiyono (2010:62) pengertian sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti

tidak mungkin mempelajari semua yang ada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang diambil dari populasi. Pada penelitian ini, penulis akan menggunakan teknik

nonprobability sampling dengan pendekatan sampling purposive.

Menurut Sugiyono (2010:66) Pengertian teknik nonpropobability sampling

adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama

bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel.

Sampel yang diambil penulis dalam penelitian ini adalah Data realisasi KPR

(Bulanan) yang diambil dari laporan realisasi KPR 2011-2013 dan data suku

bunga KPR (Bulanan) dari surat pengantar suku bunga dari kantor pusat

mengenai suku bunga KPR 2011-2013 pada Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Pembantu Iskandar Muda Medan.

3.4 Hipotesis

Menurut Sugiyono (2009:64), pengertian Hipotesis adalah Hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

diambil adalah terdapat pengaruh sku bunga kredit pemilikan ruamh terhadap

volume kredit pemilkan rumah (KPR).

Hipotesis yang digunakan pada penelitian ini adalah hipotesis asosiatif.

Menurut Sugiyono (2010:89) pengertian hipotesis asosiatif adalah Hipotesis

asosiatif adalah suatu pertanyaan yang menunjukkan dugaan tentang hubungan

antara dua variebel. Hipotesis sebagai jawaban sementara yang harus diuji dan

dibuktikan kebenarannya, dalam memperoleh jawaban yang benar dari hipotesis

maka penulis akan menguji apakah terdapat pengaruh suku bunga kredit

pemilikan rumah sebagai variebel independen terhadap volume Kredit Pemilikan

Rumah.

Hipotesis penelitian dalam penelitian ini adalah

Ho : Suku bunga kredit pemilikan rumah tidak memiliki pengaruh yang signifikan

terhadap volume kredit pemilikan rumah.

Ha : Suku bunga kredit pemilikan rumah memeiliki pengaruh yang signifikan

terhadap volume kredit pemilikan rumah.

3.5 Defenisi Konsep :

Menurut Suyanto dan Sutinah (2005:49) konsep adalah sarana merujuk ke

dunia empiris yang digunakan untuk mengkomunikasikan hasil-hasil

penelitiannya.

Untuk memberikan batasan-batasan yang lebih jelas dari masing-masing

konsep guna menghindari adanya salah pengertian, maka defenisi beberapa

telah dikemukakan di atas. Adapun yang menjadi defenisi konsep dalam

penelitian ini adalah sebagai berikut:

1. Suku bunga menurut Muchdarsyah Sinungan (2000:228) Suku Bunga

adalah suatu jumlah ganti kerugian atau balas jasa atas penggunaan uang

oleh nasabah.

2. Volume kredit Menurut Schiffan (2005:118), adalah tingkat penjualan

yang diperoleh perusahaan untuk periode tertentu dalam satuan

(unit/total/rupiah).

3.6 Defenisi Operasional

Defenisi operasional bukanlah defenisi/pengertian teoritis seperti di bab

teori, teteapi operasioanalisasi dari variabel, berupa pengukuran, atau pengujian

tersebut bisa dilihat dari indikator, kreiteria, tolak ukur, alat uji untuk menentukan

kualitas atau kuantitas suatu variabel (Juliandi,2013:125).

Defenisi operasional dalam penelitian ini adalah sebagai berikut :

1. variabel lainnya dan merupakan variabel lainnya dan merupakan variebel

yang menjadi sebab perubahan timbulnya variabel yang menjadi sebab

perubahan timbulnya variabel dependent (terikat). Data yang menjadi

variabel bebas (variabel X) adalah suku bunga kredit pemilikan rumah

dari tahun 2011-2013 di Bank Tabungan Negara kantor cabang pembantu

Iskandar Muda..

2. Variabel Dependent atau varibel terikat yaitu variabel yang diperngaruhi

menjadi variabel terikat (Variabel Y) adalah Volume kredit pemilikan

rumah dari tahun 2011-2013 di Bank Tabungan Negara kantor cabang

pembantu Iskandar Muda.

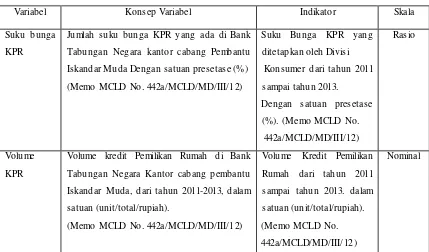

Tabel 3.1

Defenisi Operasional

Variabel Konsep Variabel Indikator Skala

Suku bunga

KPR

Jumlah suku bunga KPR yang ada di Bank

Tabungan Negara kantor cabang Pembantu

Iskandar Muda Dengan satuan presetase (%)

Tabungan Negara Kantor cabang pembantu

Iskandar Muda, dari tahun 2011-2013, dalam

Adapun teknik pengumpulan data yang akan diteliti terdiri dari berbagai

sumber yaitu dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan cara mendatangi langsung ke lapangan

penelitian ini dilakukan melalui :

a. Wawancara, yaitu teknik pengumpulan data dengan melakukan tanya

jawab langsung kepada pihak-pihak yang terkait dengan masalah yang

diteliti. Dalam hal ini penulis melakukan wawancara kepada Account

Officer Konsumer observasi di PT. Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Pembantu Iskandar Muda Medan.

b. Dokumentasi, yaitu pengumpulan data dengan cara mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen

yang dimiliki perusahaan. Berdasarkan penelitian ini diharapkan akan

memperoleh data mengenai besarnya suku bunga KPR yang diterapkan,

besarnya volume KPR, dan informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan

dan browsing di internet yang berkaitan dengan masalah-masalah yang akan

diteliti oleh penulis.

3.8 Teknik Analisis Data

Teknik analisa data yang digunakan dalam penelitian ini adalah tehnik

analisa kuantitatif yaitu menguji pengaruh suku bunga KPR (X) terhadap volume

KPR (Y). metode statistik yang digunakan adalah regresi dengan bantuan program

3.8.1. Analisis Regresi Linear Sederhana

Dalam penelitian ini digunakan regresi linear sederhana karena data-data

yang ada di dalam penelitian in masih bersifat sederhana. Jonathan Sarwano

(2006:66) menyatakan bahwa Regresi linear sederhana megestimasi besarnya

koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linear yang

melibatkan satu variebel bebas untuk digunakan sebagai alat prediksi besarnya

nilai variebel tergantung.

Regresi linear sederhana dalam penelitian ini digunakan untuk menghitung

pengaruh serta persamaan garis yang bisa dijadikan sebagai acuan untuk

memproyeksikan variebel Y (volume KPR) berdasarkan variebel X (suku bunga

KPR) pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Iskandar

Muda Medan. Bentuk persamaan regresi linear sederhananya adalah

Sumber : Sudjana (1997:204)

Keterangan :

Y= volume KPR

a= Konstanta

b= Koefisian regresi

x= Suku bunga KPR

ɛ = Nilai Residu

Sebelum uji Regresi, penulis terlebih dahulu akan melakukan uji asumsi

klasik yaitu Uji Normalitas.

3.8.2 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi sederhana, maka diperlukan pengujian asumsi klasik yang meliputi

pengujian normalitas.

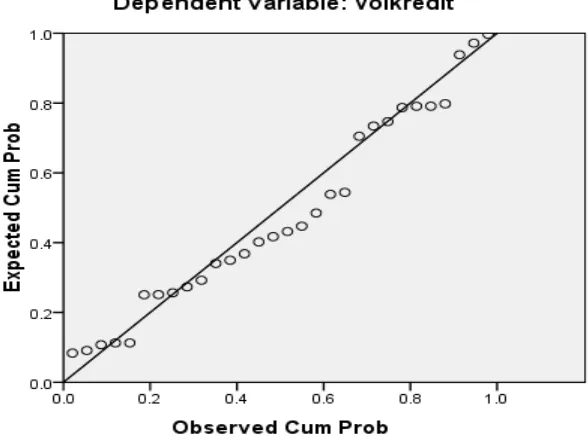

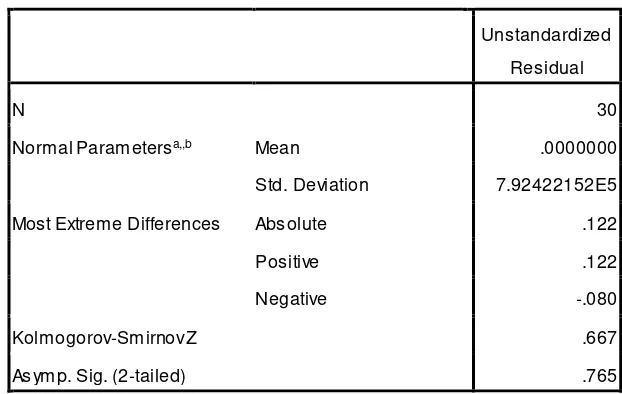

3.8.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

mempunyai pola seperti data terlihat menyebar mengikuti garis diagonal dan

diagram histogram yang tidak condong ke kiri dan ke kanan (Ghozali, 2009:149).

Untuk menguji normalitas digunakan 2 metode pengujian yaitu Normal

p_plot dan uji Kolmogorov Smirnov. Jika data ternyata tidak berdistribusi normal,

analisis non parametrik termasuk model-model regresi dapat digunakan.

Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan

menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi

memenuhi asumsi normalitas. Uji Kolmogorov-Smirnov termasuk dalam uji non

parametrika untuk menguji asumsi normalitas data, dengan menggunakan tes

goodness of fit yang mana tes tersebut untuk mengukur tingkat kesesuaian antara

3.8.3 Pengujian Hipotesis

Apabila telah selesai melakukan pengujian asumsi-asumsi klasik, langkah

selanjutnya melakukan pengujian atas hipotesis. Sesuai dengan pendapat

Sugiyono (2012:221) bahwa : ’’hipotesis secara statistik merupakan pernyataan

mengenai keadaan populasi (parameter) yang akan diuji kebenarannya

berdasarkan data yang diperoleh dari sampel penelitian (statistik)’’. Karena

peneliti bermaksud menganalisis dengan regresi sederhana maka yang dilakukan

adalah dengan uji signifikan parsial (uji t).

Secara parsial, pengujian hipotesis dilakukan dengan t- test. Menururt

Ghozali (2011:98)’’uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variabel dependen’’. Di dalam penelitian ini uji t digunakan untuk

menguji hipotesis Ha yaitu pengaruh tingkat suku bunga KPR terhadap volume

KPR BTN. Menurut Ghozali (2011:99), uji t dilakukan dengan membandingkan

signifikan t hitung dengan ttabel dengan ketentuan:

1. H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 0,1

3.8.4 Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen dan sebaliknya jika mendekati nol.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap

tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel

dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan

nilai Adjusted R2 pada saat mengevaluasi model regresi terbaik (Ghozali,

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1. Deskripsi Lokasi Penelitian

4.1.1. Sejarah Umum PT Bank Tabungan Negara.

Dalam perkembangan Bank Tabungan Negara telah melalui beberapa fase,

yang telah diawali pada masa kemerdekaan. Berdasarkan Koniknklijk besluit No.

27 tanggal 1 oktober 1897 ditegaskan bahwa di Hindia Belanda didirikan

Postpaarbank yang berkedudukan di Batavia (Jakarta). Peraturan tentang

Postpaarbank dimasa berlakunya selalu ditinjau kembali dan untuk selanjutnya

disempurnakan oleh Besluit Gubernur Jendral Hindia Belanda No.27 tahun 1934

yang telah dikenal dengan postpaarbank Ordonatie.

Pada tahun 1942, bala tentara Jepang membekukan Postpaarbank sebagai

gantinya pemerintah Jepang mendirikan Tyokin Kyoku pada tanggal 1 april 1942.

Dengan diproklamasikannya kemerdekaan RI pada tanggal 17 Agustus

1945,Tyokin Kyoku diambil alih. Pada awal kyokin kyoku berganti nama menjadi

Bank Tabungan Pos,setelah itu menjadi Bank Tabungan Pos RI, lalu menjadi

Bank Tabungan Pos pada tahun 1950. pada tahun 1953 ditetapkan undang-undang

No.36 tahun 1953 yang isinya mencabut postpaar bank ordinatie,selanjutanya

Bank Tabungan Pos berganti menjadi Bank Tabungan Negara sesuai dengan

undang-undang No.8 tahun 1965 ditetapakan pengintegrasian Bank Umum Negara dan

Bank Tabungan Negara kedalam Bank Sentral.

Sesuai dengan Peraturan Pemerintah No.8 tentang pembentukan suatu

Bank Tunggal sebagai satu-satunya Bank milik Negara yang menjalankan

kegiatan Bank Sirkulasi, Bank sentral dan Bank umum, di keluarkan ketetapan

Presiden RI No.17 tahun 1965 tentang pendirian Bank milik Negara yang

diberinama Bank Negara Indonesia. Kedalam Bank Negara Indonesia dilebur

menjadi Bank Indonesia, Bank Koperasi Tani dan Nelayan, Bank Umum Negara,

Bank Tabungan Negara, dan Bank Pembangunan Indonesia (Bank Industri

Negara) tidak diintegrasi.

Setelah Orde baru berhasil mengatur kembali kehidupan perekonomian di

dahului jalur undang-undang pokok perbankan No.14 tahun 1967 ditetapkan

undang-undang No. 20 tahun 1968 mengenai pendirian Bank Tabungan Negara.

Di dalam undang-undang tersebut dinyatakan tugas pokok Bank Tabungan

Negara diarahkan pada perbaikan ekonomi rakyat dan pembangunan nasional

dengan jalan menghimpun dana-dana dari masyarakat terutama dalam bentuk

tabungan .

Pada tahun 1974 pemerintah menetapkan kebijakan pembangunan

perumahan untuk masyarakat menengah kebawah. Dan Bank Tabungan Negara

ditunjuk sebagai wadah pembiayan Kredit Pemilikan Rumah ( KPR ) berdasarkan

Surat Keputusan Mentri Keuangan RI No.13-49/MK/IV/1974 tanggal 29 januari

mempunyai tugas baru yaitu sebagai pemberi kredit perumahan dengan jaminan

rumah dan tanah yang dibeli oleh kredit tersebut.

Pada tanggal 29 april 1989, Bank Tabungan Negara ditingkatkan oleh

pemerintah menjadi Bank Umum diijinkannya Bank Tabungan Negara

melaksanakan kegiatan penerimaan simpanan dalam bentuk giro dan

keikutsertaan dalam kliring.

Upaya memperluas jaringan terus dilakuak BTN dan mulai tahun 1982

sampai 1990 dengan dengan mendirikan kantor cabang hampir diseluruh

provinsi.dan status ini Bank Tabungan Negara mulai mengembangkan produk dan

jasa secara leluasa.

Dalam peraturan pemerintah RI No.24 tahun 1992 tentang penyesuaian

bentuk hukum Bank Tabungan Negara menjadi perusahaan perseroan disebutkan

bahwa berdasarkan UU No. 7 tahun 1992 tentang Perbankan. Bank Tabungan

Negara harus disesuaikan dengan bentuk hukumnya dengan salah satu bentuk

hukum sebagaimana yang dimaksud undang-undang tersebut.

Perubahan bentuk hukum tersebut menjadi Persero ini, didirikan dengan

akte pendirian No.C2.6587 Hi.1.01 tahu 1992 tanggal 12 Agustus 1992, dan telah

diumumkan dalam Berita Negara RI tanggal 11 september 1992 No.73, tambahan

Berita Negara RI No.64 serta didaftarkan di dalam Register Kantor Pengadilan

Negerii Jakarta selatan tanggal 12 Agustus 1992 diubah No.603/b.p.t/WAPAN

1992 /PJNS. Oleh karena itu perubahan bentuk hukum tersebut menjadikan PT

ditekankan hanya sebagai Bank Tabungan Negara dan sebagai Bank Lembaga

Pembiayaan Perumahan maka sejak 1 Agustus 1992 dengan kegiatannya diperluas

menjadi Bank Umum (sumber Buku Sejarah PT Bank Tabungan Negara( Persero)

Cabang Medan).

4.1.2. Struktur Organisasi PT. Bank Tabungan Negara (Persero)

Berdasarkan ketetapan Direksi PT. Bank Tabungan Negara ( Persero)

struktur organisasi perusahaan PT. Bank Tabungan Negara ( Persero ) cabang

Medan. Bentuk staf lini, susunan organisasi PT Bank Tabungan Negara ( Persero)

Cabang Medan terdiri dari:

1. Branch Manager ( kepala cabang ) adalah seorang pejabat pimpinan yang

diberik tanggung jawab untuk memimpin kantor cabang, bertanggung

jawab langsung kepada direksi dan mempunyai bawahan langsung yaitu

kepala seksi dan kantor kas.

Aktivitas utama kepala cabang yaitu:

a. Manajemen atau memenej (mengatur)

b. Mengelola bisnis, berkualitas dan pertumbuhan cabang sesuai

peraturan yang ditetapakan kantor pusat dan pemerintah yang berlaku.

c. Menyimpulkan rencana kerja anggaran cabang serta mengevaluasinya.

d. Melakukan analisis atas hasil usaha dan analisis penyimpangan target

dan mengambil tindakan solusinya.

e. Menjamin bahwa pihak yang berkepentingan dapat menerima

f. Menjamin kelancaran operasi cabang.

g. Mengembangkan dan menetapkan strategi untuk mendukung sasaran

yang telah ditetapkan.

h. Melakukan monitor atas kinerja cabang dan mengambil tindakan untuk

peningkatan kinerja.

i. Melakukan pengawasan melekat sesuai petunjuk yang telah ditentukan

j. Memberikan persetujuan transaksi sesuai dalam batas kewenangan.

k. Membuat perencanaan SDM (sumber daya manusia)

2. Deputi Branch Manager ( wakil Kepala cabag)

Adalah seorang pejabat yang berada dibawah kepala cabang yang

diberikan tanggung jawab untuk memimpin pelaksanaan aktivitas

sehari-hari sesuaidangan bidangnya masing- masing, terdiri dari:

a. Wakil Kepala Cabang bidang retail (kepala bidang Retail Service

sesuai struktur organisasi)

b. Wakil kepala cabang bidang operasional ( kepala Cabang )

3. Assistant Branch Manager ( pembantu kepala cabang ) adalah seorang

pejabat yang berada di bawah kepala cabang yang diberi tanggung jawab

untuk mengkoordinir pelaksanaan tugas dan pekerjaan dalam unit kerja

yang sesuai dengan bidangnya di kantor cabang serta tugas khusus yang

diberikan oleh kepala cabang terdiri dari:

a. Pembantu kepala cabang bidang Akunting dan Kontrol ( kepala bidang

b. Pembantu kepala cabang bidang penyelamatan kredit ( kepala bidang

Loan Recovery sesuai dengan struktur organisasi.)

4. Kepala Kantor Kas

Kepala kantor kas bertanggung jawab penuh terhadap kepala kantor

cabang dan mempunyai bawahan langsung yaitu teller, tata usaha, satpam,

sopir dan pesuruh.

5. Sekretaris cabang yang bertugas mengatur segala aktivitas manajemen dan

administrasi kesekretariatan cabang Medan.

6. Kepala Seksi adalah pejabat yang diserahi tugas memimpin seksi, Kepala

Seksi terdiri dari:

a. Kepala Seksi Customer Service

Customer Servce mempunyai tugas pokok antara lain:

1. Memberikan pelayanan tabungan loket Bank.

2. Memberikan pelayanan tabungan kantor pos

3. Melayani proses pembukuan rekening rupiah dan valas

4. Melayani pembayaran bunga deposito

5. Pelayanan nasabah lainya

6. Administrasi transaksi

7. Melakukan penjualan keluar

b. Kepala Seksi Teller Service

Teller servise mempunyai fungsi pokok yaitu:

a. Melayani setoran tunai angsuran KPR cabang sendiri maupun cabang

lain

b. Melayani penyimpanan tabungan dan penarikan tabungan

c. Melayani setoran deposito

d. Mengelola proses kas cabang

e. Melayani kebutuhan nasabah

f. Menerima transaksi giro

c. Kepala Seksi Loan Service

Loan service mempunyai fungsi pokok sebagai berikut:

1. Memberikan pelayanan kepada nasabah

2. Memproses permohonan kredit

3. Menganalisa permohonan kredit

4. Keputusan kredit dan realisasi kredit

5. Pelunasan kredit dan pemeliharaan SL

d. Kepal Seksi Book Keeping dan Contol

Book keeping dan control memiliki fungsi utama sebagai berikut:

1. Kontol data transaksi harian

2. Mengelola pembuktian transaksi

3. Pembuatan jurnal transaksi

e. Kepala seksi transaction processing

f. Kepala seksi loan Administration

g. Kepala seksi General Branch Administration

h. Kepala seksi Financial Repoting dan Analysis

i. Kepala seksi Collection and Workont/ Loan Recovery

4.1.3. Job Deskription

Dalam penulisan laporan ini, penulis hanya akan menguraikan fungsi dari

seksi-seksi saja.

A. Uraian Jabatan Branch Manager (kepala cabang)

1. Fungsi Kepala Cabang

a. Penyelenggaraan usaha bank di wilayah kantor cabang dalam batas

wewenang yang ditetapkan oleh direksi.

b. Mengelola keuangan, kekayaan bank dan kepagawaian di kantor cabang

menurut peraturan direksi.

c. Menghimpun dana melalui tabungan, deposito berjangka, giro, KPR,

dan kredit lainya berdasarkan ketetapan direksi yang berlaku.

d. Pengkajian awal pembukuan kantor kas dan mengusulkan pada direksi.

2. Wewenang Kepala Cabang

a. Penandatanganan akta, dokumen, surat, memo dan laporan yang

berhubungan dengan pelaksanaan tugas kantor cabang bersama wakil

b. Persetujuan pembayaran, penarikan dana dari bank dimana uang Bank

disimpan dan tindakan dalam bideang keuangan berdasarkan ketentuan

yang tercantum dalam surat kuasa umum yang diterbitkan oleh direksi.

c. Penandatanganan akta lainnya, kertas berharga dan dokumen yang

karena sifatnya perlu wewenang diatur dalam surat khusus yang

diterbitkan oleh direksi.

d. Pemberiaan instruksi tentang Realisasi KPR%, kredit lainnya,

penghimpunan dan pengelolaan dana dan pembayaran-pembayaran

lain berdasarkan ketentuan yang ditetapkan oleh direksi menurut tata

cara yang berlaku.

e. Penilaian prestasi kerja, sikap, dedikasi dan integrasi para karyawan di

lingkungan direksi sebagai bahan penilaian atas pegawai yang

bersangkutan.

f. Pendelegasian wewenang atau sebagian wewenang pada wakil kepala

cabang/kepala seksi berdasarkan ketentuan yang ditetapkan oleh

direksi.

g. Penetapan penugasan kepada para pegawai dalam lingkungan kantor

cabang.

h. Pengambilan keputusan melalui Rapat Komite Kredit (Rakomdit)

berdasarkan pertimbangan dan analisa atau usulan proyek dan

dan wakil kepala cabang dalam rangka menyusun pendapat dan

rekomendasi oleh direksi.

i. Pengambilan langkah atau tindakan yang dianggap tidak perlu dalam

rangka peningkatan penerimaan angsuran, peningkatan tabungan,

deposito, giro dan pengamanan kredit.

j. Penolakan usulan proyek dan permintaan kredit yang tidak sesuai

dengan ketentuan dan cara yang layak berdasarkan wewenang yang

ditetapkan oleh direksi.

k. Pengambilan tindakan yang dianggap perlu dalam rangka penertiban di

bidang kepegawaian untuk memelihara dan meningkatkan tertib kerja

dan keserasian hubungan kerja dalam batas wewenang yang ditetapkan

oleh direksi.

l. Mewakili direksi berdasarkan surat kuasa dari direksi untuk

melaksanakan tindakan hukum atrau tindakan lainya sebagai mana

yang tercantum dalam surat kuasa dan melaksanakan dengan penuh

rasa tanggung jawab.

B. Uraian Jabatan Deputi Branch Manager ( Wakil Kepala Cabang)

Fungsi pokok kepala cabang membantu kepala cabang dalam pengelolaan

kegiatan usaha Bank khususnya mengenai tugas-tugas yang dilaksanakan oleh

unit kerja yang menurut organisasi termasuk kedalam lingkup pengeloaan dan

C. Uraian Jabatan Assistant Branch Manager

1. Fungsi pokok pembantu cabang untuk mengkoordinasi pelaksanaan tugas

dan pekerjaan dalam berbagai unit kerja di kantor cabang dan pelasanan

tugas khusus yang diberikan kepada cabang.

D. Uraian Tugas Pembantu Kepala Cabang

a. Pemantauan atas pelaksanaan kerja sama di dalam pelaksanaan tugas dan

fungsi semua unit kerja yang ada dalam kantor cabang secara umum dan

penyampaian saran-saran kepada pimpinan cabang untuk penyempurnaan.

b. Pengesahan atau kebenaran mutasi dan penerimaan uang tunai dari kantor

kas atau kantor proyek (sekota) dan kas mobil termasuk pemeriksaan

kelengkapan dan kebenaran dokumen keuangan untuk selanjutnya

diteruskan kepada kepala seksi pelayanan nasabah.

c. pemantauan atas pelaksanaan tugas dan kegiatan kantor-kantor kas dan

kantor proyek dealam wilayah kerja kantor cabang yang bersangkutan.

d. koordinasi dan bertanggung jawab atas penaggulangan tunggakan dan

pengaman kredit.

E. Uraian Jabatan Seksi General Branch Manager

Tugas Seksi General Branch Manager

a. Pengaturan penugasan para pegawai di lingkungan kerjanya sesuai

dengan fungsi masing-masing untuk ketertiban dan keselarasan

pelaksanaan tugas.

b. Pengawasan dan pembinaan para pegawai di lingkungan kerjanya agar

dapat mencapai prestasi kerja, dedikasi dan integrasi yang tinggi.

c. Pengadministrasian semua transaksi keuangan baik rekening individual,

penerimaan maupun pengeluaran ke dalam buku besar sesuai dengan

ketentuan yang berlaku.

d. Pengumpulan dan pengelolaan data atas kegiatan dan usaha kantor

cabang yang bersangkutan baik berupa data statistic non keuangan

maupun data keuangan secara sistematis.

e. Penelitian dan pencocokan data-data laporan antara setiap uniot kerja di

kantor cabang.

f. Penyusunan dan pendistribusian laporan keuangan dan laporan kegiatan

secara berkala maupun insidentil untuk keperluan intern maupun ekstern

sesuai dengan ketentuan yang berlaku.

g. Pengadministrasian rekening antar kantor dan penyusunan laporannya.

h. Pembuatan Rekonsiliasi Bank secara bulanan.

j. Penyimpanan bukti atas dasar pembukuan atau transaksi, laporan

keuangan dan kebenaran lainnya secara sistematis.

k. Persetujuan atau pengesahan nota jurnal semua transaksi untuk

dibukukan pada rekening buku besar.

l. Penyampaian data keuangan kepada :

1. Seksi pengelolaan dan pengembangan dana, sebagai bahan

pemantaun dana serta menyusun laporan likuiditas dan cash ratio.

2. Seksi pengawasan dan pembinaan kredit, sebagai bahan pemantauan

penerimaan angsuran, tunggakan, dan perencanaan lainnya.

3. Seksi pengelolaan kredit sebagai bahan pemantauan dana kredit dan

dana jaminan yang di tahan.

4. Seksi pelayanan nasabah sebagai bahan pencatatan mutasi dan saldo

Bank atau giro pos pada buku register masing- masing.

5. Seksi General Branch Administration sebagai bahan untuk

pemantauan realisasi anggaran biaya dan investasi dalam rangka

penyusunan Sumbangan Rencana Anggaran Tahunan (SRAT).

penyimpanan dan pengamanan bukti-bukti pembukuan secara

sistematis dengan system.

4.1.3.1. Aspek Kegiatan PT Bank Tabungan Negara (Persero).

Lapangan Usaha PT Bank Tabungan Negara ( Persero) Cabang Pembantu

bentuk deposito, Tabungan, dan giro serta memanfaatkan dana tersebut dalam

bentuk fasilitas kredit perumahan rakyat.

Dalam melakukan usahanya ini Bank Tabungan negara membuka jaringan

yang terbesar diseluruh wilayah Indonesia jaringan ini diperluas lagi melalui

kerjasama dengan perum Pos dan Giro, terutama untuk transaksi tabungan serta

penerimaan angsuran Kredit perumahan rakyat. Dengan jaringan pelayanan yang

telah menyebar diseluruh Indonesia maka kegiatan dan usaha perbankan yang

telah dan sedang dilakukan oeleh Bank Tabunagn Negara Yaitu:

Dengan cara mengeluarkan produk–produk yang sama seperti halnya bank

umum konvensional lainnya, secara garis besar produk-produk yang ditawarkan

Bank Tabungan Negara mempunyai 3 bidang usaha, yaitu :

1. Produk dana, meliputi :

a. Tabungan Batara, merupakan jenis simpanan pihak ketioga yang

penarikannya dapat dilakukan setiap saat melalui loket BTN

b. Tabanas Batara, merupakan jenis tabungan bebas yang diselenggarakan

oleh BTN melalui loket-loket kantor pos di seluruh wilayah Indonesia

c. Giro BTN, simpanan pihak ketiga pada Bank yang penyetoran dan

penarikannya dapat dilakukan setiap saat baik secara tunai maupun non

tunai dengan menggunakan cek atau bilyet atau surat lain yang disepakati

d. Deposito berjangka BTN, merupakan simpanan pihak ketiga yang

diselenggarakan oleh BTN yang penarikannya ditentukan dalam jangka