UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EXTENSION MEDAN

ANALISA PERANAN PT. BANK TABUNGAN NEGARA, TBK CABANG

MEDAN DALAM PEMBERIAN KREDIT PEMILIKAN RUMAH

DI KOTA MEDAN

SKRIPSI

Diajukan oleh:

060523012 ROMI S GULTOM

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

KATA PENGANTAR

Bismillahhirrahmanirrahim

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah SWT yang telah

melimpahkan rahmad dan karunianya, sehingga Penulis dapat menyusun dan

menyelesaikan Skripsi ini yang berjudul “Analisa Peranan PT. Bank Tabungan

Negara, Tbk Cabang Medan dalam Pemberian Kredit Perumahan di Kota Medan” ini

dengan baik dan dalam keadaan sehat wal’afiat.

Adapun penyusunan dan penulisan Skripsi ini merupakan salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis juga menyadari bahwa Skripsi ini tidak luput dari kekurangan

disana-sini, baik dari segi susunan, tata bahasa, maupun dari segi ilmiah atau isinya,

mengingat keterbatasan yang dimilki oleh Penulis disamping pengetahuan dan

pengalaman yang masih kurang, dan juga kurangnya bahan pustaka yang Penulis

gunakan dalam penyususnan Skripsi ini.

Selama dari tahap awal hingga sampai penyelesaian Skripsi ini, Penulis

banyak melibatkan berbagai pihak, baik secara langsung maupun tidak langsung.

Penulis juga telah menerima bantuan berupa moril, spiritual, dan dorongan serta

bimbingan dari berbagai pihak. Untuk itu dengan segala kerendahan hati Penulis

ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan sebagai Dosen

Penguji.

3. Bapak Prof. Ir. Syaad Afifuddin, M.Ec selaku Dosen Pembimbing Skripsi yang

ditengah kesibukannya dengan sabar dan penuh perhatian membimbing serta

memberikan dukungan sehingga skripsi ini selesai.

4. Bapak Paidi Hidayat, SE, M.Si selaku Dosen Penguji, serta seluruh Staf

Akademik dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah

membimbing dan mendidik selama perkuliahan hingga selesainya skripsi ini.

5. Bapak Pimpinan Bank Tabungan Negara Cabang Medan, beserta seluruh Staf dan

Pegawai yang telah membantu dalam pengumpulan data yang diperlukan penulis.

6. Ayahanda Abdul Razab Gultom dan Ibunda Rupini yang telah mendidik dan

membesarkan serta selalu memberikan semangat, doa dan kasih sayangnya

kepada penulis hingga selesainya skripsi ini.

7. Kepada adik-adikku serta seluruh keluarga besarku yang telah memberikan

dukungan dan dorongan kepada penulis.

8. Kepada teman-teman: Wahyu, Ero Segoro, Sutan, Valino dan Roy Dolpin Pane

terimakasi untuk bantuannya dan yang lainya yang bayak memberi aku motifasi

dalam kuliah sampai sekarang ini serta Bang Dirman yang banyak memberikan

9. Kepada teman-teman sepermainan (komunitas dota medan) atau teman-teman

desainer (desain grafis): Dony Pajus, Irwanto Pajus dan Rahmat Pajus, Ijal,

Taufik (cobra) terimakasih atas bantuannya yang selalu menghibur penulis

disela-sela kejenuhan dan mampu memberikan inspirasi bagi Penulis.

10.Semua pihak yang telah membantu baik selama penulis menjalani kuliah maupun

saat menulis skripsi, yang tidak dapat disebutkan satu persatu, terima kasih.

Akhir kata penulis berharap semoga skripsi ini dapat berguna bagi semua

pihak.

Medan, Maret 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Hipotesis ... 4

1.4 Tujuan Penelitian ... 4

BAB II URAIAN TEORITIS 2.1 Pengertian Bank dan Kredit ... 6

2.2 Teori Permintaan ... 7

2.3 Elastisitas Permintaan ... 10

2.4 Perkiraan Permintaan ... 15

2.5 Jenis-jenis Kredit Pemilikan Rumah ... 18

2.6 Persyaratan Pemohon Kredit Pemilkan Rumah ... 28

2.8 Pengawasan Kredit Pemilikan Rumah ... 31

2.9 Perhitungan Maksimal, Angsuran dan Biaya Proses Kredit ... 32

2.10 Real Cash (R/C) ... 36

BAB III METODE PENELITAN 3.1 Ruang Lingkup Penelitian ... 43

3.2 Jenis dan Sumber Data ... 43

3.3 Pengolahan Data ... 43

3.4 Metode Analisis Data ... 44

3.5 Uji Kesesuaian ... 45

3.6 Uji Asumsi Klasik ... 48

3.7 Defenisi Operasional ... 5

BAB IV ANALISA DAN PEMBAHASAN 4.1 Sejarah Berdiri PT. Bank Tabungan Negara ... 51

4.2 Struktur Organisasi PT. BTN Cabang Medan ... 53

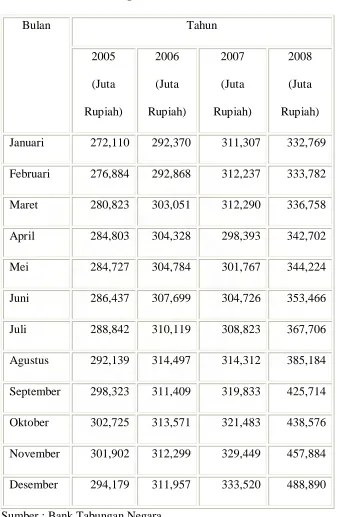

4.3 Perkembangan Kredit Pemilikan Rumah ... 61

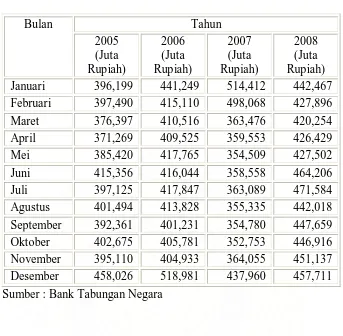

4.4 Perkembangan Dana Pihak Ketiga ... 63

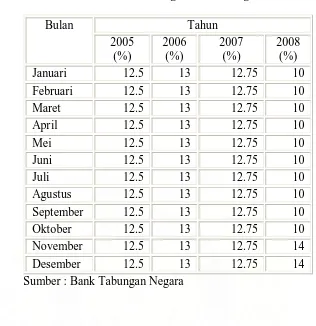

4.5 Perkembangan Suku Bunga ... 65

4.6 Hasil Analisis Regresi ... 67

5.2 Saran ... 77

LAMPIRAN

DAFTAR GAMBAR

Halaman

A. Gambar 2.1 Gerakan Sepanjang Kurva Permintaan ... 8

B. Gambar 2.2 Pergeseran Kurva Permintaan ... 9

C. Gambar 3.1 Daerah Krisis Pengujian F-test ... 46

D. Gambar 3.2 Daerah Krisis Pengujian t-test ... 47

E. Gambar 4.1 Struktur Organisasi BTN Cabang Medan ... 54

F. Gambar 4.2 Uji F-statistik ... 70

G. Gambar 4.3 Uji t-statistik Variabel DPK ... 71

DAFTAR TABEL

A. Tabel 2.1 Daftar Suku Bunga Komersial ... 34

B. Tabel 4.1 Perkembangan Kredit Pemilikan Rumah (KPR) ... 62

C. Tabel 4.2 Dana Pihak Ketiga (DPK) ... 64

D. Tabel 4.3 Perkembangan Suku Bunga ... 66

ABSTRAC

This essay, entitled Analysis of the Role PT. Bank Tabungan Negara, Tbk Cabang Medan of Credit In Housing in the Medan City. Home Ownership is a credit facility to buy a house with a credit in the bank and can be influenced by several economic variables, such Third Party Funds and Interest Rates. In this research explains how the influence of Third Party Funds and Credit Interest Rates on Home Ownership.

The data used in this research is a secondary data, with the type of time series monthly data from January 2005 to December 2008 obtained from the Bank Tabungan Negara cabang Medan. Variables in use are: Third Party Funds and Interest Rates. In this study, researchers using quantitative methods, to discription a problem through analyzing data and issues in the form of figures or formula-calculation formula is used in analyzing a problem that is being examined. The analysis model used is regression analysis model with doubled linier method OLS (Ordinary Least Square).

This analysis proves that the Third Party Funds is positively and significantly to the Home Ownership Loan, and Interest Rate in effect on the negative and significant Credit Home Ownership.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis yang kita lihat dan rasakan pada saat ini mengalami

kemajuan seiring dengan berkembangnya bisnis perbankan. Ini tentunya dipengaruhi

oleh teknologi yang semakin maju. Untuk itu sistem perekonomian yang dipakai

harus pula mengadakan perbaikan untuk mengikuti laju pertumbuhan tersebut.

Berbicara tentang perekonomian, maka bank tidak luput dari perhatian kita.

Perbankan pada dewasa ini merupakan suatu bagian yang sangat penting dalam dunia

bisnis, hal ini seiring dengan peningkatan akan kebutuhan masyarakat dapat

mempengaruhi permintaan kebutuhan kredit pun akan semakin meningkat.

Peranan bank dalam mendukung kegiatan perekonomian sangatlah besar.

Perbankan berusaha agar dapat membantu dan mendorong kegiatan perekonomian

dengan menyediakan fasilitas kredit yang dapat dijangkau dan sangat dibutuhkan oleh

setiap individu dalam masyarakat. Salah satu fasilitas kredit yang dibutuhkan oleh

masyarakat tersebut adalah penyediaan kredit pemilikan rumah, karena setiap

individu membutuhkan tempat tinggal, selain sandang dan pangan yang mutlak harus

dipenuhi setiap individu, perumahan juga merupakan kebutuhan primer yang harus

dipenuhi oleh setiap individu dalam masyarakat.

Sebagai bank yang tugas dan usahanya mengarahkan kepada perbaikan

ekonomi rakyat dan pembangunan ekonomi nasional, dengan jalan menghimpun dana

kredit, jelaslah betapa pentingnya peranan bank dalam memberikan fasilitas kredit

pemilikan rumah sebagai salah satu cara untuk memenuhi kebutuhan kredit yang

ditujukan untuk ekonomi kelas bawah, menengah dan atas

Semakin tinggi tingkat kebutuhan akan perumahan maka secara otomatis

semakin tinggi pulalah permintaan masyarakat akan penyediaan kredit pemilikan

rumah. Kegiatan perkreditan merupakan urat nadi dalam kegiatan opersional

perbankan, dimana kredit merupakan sumber pendapatan terbesar bagi bank jika

dibandingkan sumber pendapatan lain. Oleh karena itu perbankan perlu memberi

perhatian yang khusus bagi penyaluran kreditnya, agar perkreditan dapat berjalan

sesuai dengan yang diharapkan.

Semakin membaiknya perekonomian sepanjang tahun 2007 dan kestabilan

yang terjaga di awal tahun 2008 menjadi pendorong pertumbuhan di sektor properti.

Secara umum, pertumbuhan sektor properti diprediksi akan mengalami peningkatan

di tahun 2008 ini. Hal ini di dorong oleh rendahnya suku bunga kredit, tingkat inflasi

yang tetap stabil dan daya beli masyarakat yang terus membaik.

Fakta yang lain, pertumbuhan kredit pemilikan rumah untuk tipe 70 ke atas

atau rumah mewah mencapai 32,18 persen di akhir tahun 2007. Padahal, di akhir

tahun sebelumnya pertumbuhan kreditnya hanya 2,2 persen. Kenaikan mencapai

1.600 kali lipatnya. Sebaliknya, pertumbuhan kredit pemilikan rumah menengah ke

bawah atau tipe 70 ke bawah hanya 6,19 persen, merosot jauh dibandingkan

pertumbuhan pada tahun sebelumnya yang mencapai 35,19 persen.

Kondisi ini menunjukkan adanya fenomena baru dalam bisnis kredit pemilikan

debitur dari yang sebelumnya didominasi oleh masyarakat menengah bawah,

sekarang dikuasai oleh orang-orang kaya.

Bila bicara soal kredit perumahan, tidak afdal rasanya kalau tidak melibatkan

Bank Tabuhgan Negara, atau lebih terkenal dengan sebutan Bank BTN. Pasalnya,

itulah satu-satunya bank di negeri ini yang memiliki misi dan visi khusus melayani

pembiayaan sektor perumahan. Sampai hari ini Bank BTN masih menjadi pemimpin

pasar kredit pemilikan rumah (KPR) di Indonesia.

Salah satu terobosan yang dilakukan BTN misalnya dengan memasarkan KPR

Platinum dengan dua alternatif pilihan cicilan suku bunga. Masingmasing KPR

Platinum dengan cicilan fix sebesar 10,75 persen selama satu tahun masa angsuran

pertama dan KPR Platinum dengan cicilan fix 10,95 persen untuk lima tahun masa

angsuran pertama. KPR Platinum ini merupakan kredit konsumer perumahan BTN

yang ditujukan untuk segmen nasabah menengah atas dengan nominal nilai kredit Rp

150 juta keatas

Dari uraian diatas, maka penulis tertarik untuk melakukan penelitian dan

mencoba menganalisisnya kedalam skripsi yang berjudul : ” Analisa Peranan PT.

Bank Tabungan Negara, Tbk Cabang Medan Dalam Pemberian Kredit

Perumahan Di Kota Medan ”.

1.2 Perumusan Masalah

Adapun rumusan masalah yang akan dibahas dalam penelitian ini adalah

1. Apakah ada pengaruh Suku Bunga KPR terhadap permintaan KPR ?

2. Apakah ada pengaruh Dana Pihak Ketiga terhadap permintaan KPR ?

1.3 Hipotesis

Adapun hipotesis yang muncul dari rumusan permasalahan adalah sebagai

berikut:

1. Adanya pengaruh negatif antara Suku Bunga KPR dengan permintaan KPR.

2. Adanya pengaruh positif antara dana pihak ketiga dengan permintaan KPR.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh Suku Bunga KPR dan dana

pihak ketiga terhadap permintaan KPR.

2. Untuk mengetahui laju perkembangan atas produk Kredit Perumahan (KPR)

yang diberikan oleh Bank Tabungan Negara di kota Medan.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai bahan studi dan tambahan literatur bagi mahasiswa Fakultas

Ekonomi Universitas Sumatera Utara khususnya bagi mahasiswa

Departemen Ekonomi Pembangunan.

2. Untuk menambah wawasan dan pengetahuan bagi penulis dan pembaca

mengenai perkembangan Kredit Perumahan (KPR) Bank Tabungan Negara

3. Sebagai bahan masukan atau informasi bagi penulis dan pembaca mengenai

perkembangan Kredit Perumahan (KPR) Bank Tabungan Negara di kota

BAB II

URAIAN TEORITIS

2.1 Pengertian Bank dan kredit

Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai

macam jasa seperti memberikan pinjaman, mengedarkan mata uang, bertindak

sebagai tempat penyimpanan benda-benda berharga, membiayai usaha

perusahaan-perusahaan dan lain-lain.

Bank adalah perusahaan yang bertujuan memberikan kepuasan terhadap

kebutuhan-kebutuhan kredit baik dengan modal dan dana-dana yang dipercayakan

kepadanya. Maupun dengan mengedarkan alat-alat pembayaran baru dalam bentuk

uang kertas maupun uang giral.

Pengertian Kredit menurut Undang-Undang Perbankan Nomor 10 tahun 1998 adalah

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

2.2 Teori Permintaan

Hukum Permintaan merupakan suatu hipotesa yang menjelaskan hubungan

antara harga suatu barang dengan jumlah barang-barang yang dibeli konsumen.

Jumlah barang yang dibeli konsumen berbanding terbalik dengan harga. Makin tinggi

harga suatu barang makin sedikit permintaan akan barang itu. Sebaliknya makin

rendah harga suatu barang maka makin banyak permintaan akan barang tersebut,

dimana faktor-faktor lain dianggap tetap, seperti pendapatan masyarakat , Jumlah

penduduk, selera masyarakat, tidak ada barang substitusi dan ramalan harga untuk

masa yang akan datang tetap (cateris paribus) (Richard H. Lefeich:1998:46 ).

Menurut uraian Ari Sudarman. Jumlah barang yang di minta konsumen

berubah secara berlawanan arah dengan perubahan harga, dengan asumsi penghasilan

dan harga barang lain tetap (Ari Sudarma :1986:46). Dengan demikian kurva untuk

barang mewah (Superior) naik dengan proporsi yang semakin curam. Sedangkan

untuk barang kebutuhan pokok, apabila barang rendah (Inferior) naik dengan proporsi

yang semakin menurun atau mempunyai slop negatif (Walter Nicolas:1989:73-75).

Harga barang yang saling berhubungan erat seperti barang substitusi dapat

mempengaruhi permintaan barang yang digantikannya. Bila barang pengganti

bertambah maka barang yang digantinya akan mengalami pengurangan dalam

Permintaan pasar (Market Demand) adalah berbagai jumlah dari suatu barang

tertentu yang hendak dibeli oleh semua konsumen pada berbagai kemungkinan harga

pada suatu periode waktu tertentu. Jadi permintaan pasar adalah suatu skedule atau

daftar yang merupakan penjumlahan dari berbagai skedule permintaan para

konsumen individual (H.H Liebhafski:1970:67). Kurva permintaan konsumen

individual untuk hampir semua barang dan jasa berlaku yang negatif antara

perubahan harga dengan perubahan jumlah yang diminta, artinya secara normal

Kurva Permintaan akan bergeser dari kiri atas ke kanan bawah

(Soedyno:1983:20-21).

Gambar 2. 1 Gerakan sepanjang Kurva permintaan.

Harga

P2

Q2

Q1

P1

Perubahan seperti ini berlaku apabila harga barang yang diminta menjadi

semakin tinggi atau semakin menurun. Ini berarti bahwa permintaan akan meningkat

jika harga barang yang bersangkutan turun. Penurunan harga dari P1 ke P2

mengakibatkan permintaan naik dari Q1menjadi Q2: perubahan ini terjadi pada kurva

permintaan yang sama (Gerakan sepanjang Kurva Permintaan).

Kurva permintaan akan bergeser ke kiri atau ke kanan kali terdapat

perubahan-perubahan atas permintaan yang ditimbulkan oleh faktor-faktor bukan

harga. Pergeseran ke kanan dapat disebabkan oleh kenaikan pendapatan, kenaikan

barang substitusi dan terjadinya perubahan selera yang lebih menyukai barang

tersebut dan kenaikan jumlah penduduk.

Untuk melihat pergeseran kurva permintaan dapat kita lihat pada gambar 2

berikut ini:

Gambar 2.2 Pergeseran Kurva Permintaan

D2 D D1

Harga

Suatu pergeseran Kurva Permintaan dari DD ke D1D1 menunjukkan kenaikan

permintaan dan pergeseran dari DD ke D2D2 menunjukkan penurunan permintaan.

Kenaikan permintaan berarti lebih banyak yang diminta pada setiap harga.

Kurva Permintaan akan bergeser ke kanan atau ke kiri terdapat perubahan

permintaan yang disebabkan oleh perubahan pendapatan konsumen, perubahan harga

barang klaim perubahan cita rasa dan faktor-faktor lainnya (Sadono

Sukirno:2002:60).

2.3 Elastisitas Permintaan

Elastisitas harga adalah Tingkat kepekaan relatif dari jumlah yang diminta

konsumen, akibat adanya perubahan harga barang. Dengan kata lain elastisitas harga

adalah perubahan proporsional dari jumlah barang yang di minta dibagi dengan

perubahan proporsional harga. Jika harga suatu barang turun maka jumlah yang minta

akan naik; artinya ada tanggapan (response) jumlah yang diminta terhadap penurunan

harga.

Tanggapan ini berbeda pada masing-masing benda, umpamanya pada garam,

jika harga turun, maka jumlah barang yang dibeli tidak begitu berubah, sedang pada

barang lain. Jika harga turun, jumlah yang di minta akan naik.

Salah satu sebab dari tanggapan permintaan terhadap perubahan harga setelah

ada tidaknya barang subsitusi. Garam dianggap sebagai barang yang essensial yang

tidak ada substitusi nya ; karena itu permintaannya inelastis; artinya, meskipun harga

naik sekali, orang tetap membelinya. Sebaliknya jika harga televisi turun, orang lebih

lebih mahal. Dalam ilmu Ekonomi dikatakan bahwa permintaan terhadap garam

adalah inelastis. Sedang permintaan menggambarkan tingkat (degree) ketanggapan

permintaan akan suatu benda terhadap perubahan dalam harga.

Elatisitas dapat diukur dengan rumus:

( )

Dimana qi dan p2 kedua-duanya adalah q dan p yang terkecil. Rumus ini

berlaku antara tingkat yang tidak jauh harga yang tidak jauh jarak nya. Besarnya

elastisitas selalu terdapat dua batas (limits), ialah elastisitas tak terhingga, yang

digambarkan dengan kurva permintaan yang lurus horizontal, dan elastisitas=0 (nol),

yang digambarkan dengan kurva permintaan yang lurus vertikal. Dalam hal ini kita

harus selalu ingat bahwa yang perlu diperhatikan adalah skala pada sumbu vertikal

dan horizontal. Dapat dikatakan jika dua kurva permintaan di gambar skala yang

sama, maka kurva yang lebih curam (steep) menunjukkan elastisitas yang lebih kecil

(lebih inelastis) dari pada yang lain. Dalam menghitung besarnya elastisitas, yang

dilihat adalah nilai absolutnya.

Nilai koefisien elastisitas ini menentukan jenis elastisitasnya adalah nol.

Elastisitas sempuma nilai koefisien elastisitasnya tidak terhingga. Elastisitas uniter

nilai koefisien elastisitasnya adalah satu, tidak elastisitas nilai koefisien elastis nya

adalah antara nol dan satu serta elastis nilai koefisien elastis nya adalah lebih besar

Tentu saja koefisien elastisitas harga permintaan bukan satu-satunya koefisien

elastisitasnya yang terdapat dalam permintaan. Ada beberapa alat pengukur lain, yaitu

elastisitas pendapatan dari permintaan yang didefenisikan sebagai perubahan

persentase dalam kuantitas yang diminta di bagi dengan persentase perubahan dalam

pendapatan konsumen dan elastisitas silang dari permintaan.

Suatu konsep untuk mengukur derajat kepekaan perubahan permintaan adalah

angka elaslisilas. Pada umumnya angka elastisitas dapat didefenisikan sebagai

persentase perubahan dalam variabel yang tak bebas( dependent variabel) dibagi

dengan persentase perubahan dalam variabel (independent variabel) (Richard A Bilas

:1986:105).

Angka elastisitas harga dari jumlah yang diminta atau angka elastisitas harga

pennintaan (coefficient of price elasticity of demand) dapat didefenisikan sebagai

persentase perubahan harga barang yang bersangkutan (Walter Nicholas:1989:132).

Elastisitas permintaan pendapatan (income elasticity of demand) dapat didefenisikan

sebagai persentase dalam jumlah yang di minta dengan persentase perubahan dalam

pendapatan konsumen.

Elastisitas permintaan bisa mempunyai nilai positif dan juga nilai negatif.

Apabila nilainya positif akan mengandung arti bahwa kenaikan pendapatan akan

menyebabkan permintaan akan barang yang bersangkutan juga naik. Dan apabila

angka elastisitas bertanda negatif dimuka, ini menunjukan bahwa harga naik diikuti

kenaikan jumlah yang diminta. Selanjutnya besarnya ini btsa sama dengan satu, lebih

kecil atau lebih besar dari satu (Mudbyarto:1985:181).

Permintaan suatu produk elastis atau inelastis terganturg pada beberapa faktor,

antara lain (A.M.Hanafiah:1983:8):

• Kemungkinan tentang barang pengganti. Produk dengan sedikit barang

pengganti mempunyai permintaan yang lebih inelastis.

• Jumlah kemungkinan penggunaan. Semakin besar penggunaan suatu barang

maka makin besar pula elastisitasnya.

• Arti pengeluaran untuk suatu barang dibandingkan dengan pendapatannya.

Jika harga (pengeluaran untuk barang) merupakan bagian kecil dari

pendapatan, maka permintaan terhadap barang tersebut menjadi titik elastis.

• Tradisi. Jika penggunaan suatu barang semakin menjadi tradisi atau kebiasaan

yang tetap, maka permintaan barang tersebut menjadi tidak elastis(inelastis)

• Keharusan untuk keperluan hidup. Barang-barang yang menjadi keharusan

hidup mempunyai permintaan yang relatif tidak elastis.

• Tingkat pendapatan. Konsumen dengan pendapatan tinggi lebih inelastis

daripada konsumen dengan pendapatan rendah. Perubahan harga tidak akan

memberi respon kecil sekali dikalangan konsumen tinggi. Tetapi konsumen

yang pendapatannya rendah atau sedang, perubahan harga akan

• Mutu barang. Barang-barang yang bermutu baik mempunyai permintaan yang

lebih elastis dari pada barang yang bermutu rendah.

• Lokasi daerah produksi terhadap pasar. Permintaan barang di daerah produksi

kekurangan (defisit producing areas) dan pasar relatif lebih elastis dari pada di

daerah produksi berlebihan dan berjauhan dari pasar. Keadaan yang serupa

bahwa permintaan barang yang di pasar eceran lebih elastis daripada di daerah

produksi.

Didalam teori ekonomi dapat disimpulkan bahwa ada banyak faktor-faktor

yang menentukan permintaan seseorang terhadap suatu barang. Diantaranya

faktor-faktor tersebut yang terpenting adalah (Sadono Sukirno:2002:51):

1. Harga barang itu sendiri

2. Pendapatan konsumen

3. Harga barang-barang lain yang mempunyai kaitan erat dengan barang

tersebut

4. Cita rasa atau selera masyarakat

5. Jumlah penduduk

6. Distribusi pendapatan

7. Ramalan masa yang akan datang.

Penghasilan atau pendapatan dart suatu kegiatan ekonomi dapat didefenisikan

sebagai suatu pendapatan yang merupakan balas jasa dari faktor- faktor produksi

yang diterima oleh setiap anggota rumah tangga atau penduduk, antara lain: upah,

Pendapatan Rumah tangga juga dapat didefenisikan sebagai jumlah

pendapatan riil dari seluruh anggota rumah tangga yang disumbangkan untuk

memenuhi kebutuhan bersama maupun perorangan dalam rumah tangga (Daan

Dumare:1982:293).

Konsumsi dapat diartikan sebagai kegiatan memusnahkan atau mengurang

guna dalam hal pemenuhan kebutuhan akhir. Benda-benda yang dihasilkan berguna

untuk memuaskan kebutuhan, setelah pemuasan kebutuhan benda-benda atau

sebagian prestise mereka terpakai (Winardi:1976:51).

Sedangkan konsumsi rumah tangga dapat diartikan sebagai pengeluaran untuk

makanan dan bukan makan yang dilakukan oleh setiap anggota rumah tangga di

dalam atau diluar rumah, baik untuk keperluan pribadi maupun keperluan rumah

tangga.

2.4 Perkiraan Permintaan

Menetapkan perkiraan adalah suatu pekerjaan yang tidak mudah. Pada

akhir-akhir ini banyak di kembangkan teori-teori, misalnya yang mudah saja berdasarkan

data yang ada, atau kumpulan data masa lalu dengan rumus-rumus tertentu akan dapat

diperkirakan secara kuantitatif berapa besarnya pertumbuhan di masa yang akan

datang. Perkiraan tersebut ada yang rnenggunakan teori "time trend" dengan berbagai

pengembangannya, ada yang rnenggunakan teori probabilitas ( peluang ) dan sebagai

Disamping itu ada pula pakar yang meragukan teori tersebut, misalnya Eldon

D Smith, pernah menuliskan tentang beberapa kemungkinan tidak tepatnya

kemungkinan perkiraan yang menggunakan metode time trend. Karena menurutnya

kalau hanya tergantung pada jangka waktu saja, justru sewaktu-waktu secara tidak

terduga adanya perubahan yang mendadak.

Selanjutnya berkembang analisa perkiraan permintaan secara ekonometrika

yang masing-masing alat perkiraan tersebut mempunyai kelemahan dan kelebihan.

Kemudian secara singkat permintaan suatu barang tergantung pada harga barang

tersebut, cateris paribus. Antara jumlah permintaan barang (Qd) dengan harga(P),

biasanya berhubungan secara fungsional yang berlawana arah (inverse relationship).

Dengan perkataan lain jumlah barang tertentu akan bertambah bilamana harga turun

dan jumlah permintaan barang tertentu akan berkurang bilamana harga naik.

Secara matematis hubungan tersebut dapat dijadikan sebagai fungsi berikut:

Qd=F (P)

Namun didalam bertingkah laku permintaan tidak sesederhana itu, sebab

jumlah permintaan selagi lerganlung dari harga barang tersebut, juga di pengaruhi

oleh harga barang substitusi, tingkat pendapatan, selera konsumen atau pengaruh non

konsumen lainnya. Dengan demikian hubungan tersebut dapat dibuat secara

matematis: Qdx == F(Xl,X2,X3,...Xn)

Setiap perubahan pendapatan konsumen, harga barang selera dan sebagainya,

akan mempengaruhi jumlah permintaan terhadap barang X. Dalam teori perilaku,

baik pendekatan Utilitas Marginal maupun pendekatan Kurva Indeferen, konsumen

merupakan perbandingan tingkat konsumsi yang ditujukan pada sualu kurva

indeferen untuk kepuasan tertentu dan suatu indeferen untuk berbagai tingkat

kepuasan. Secara sederhana permintaan individu adalah fungsi harga yaitu:

O-F(P)

Selanjutnya permintaan pasar adalah kumpulan dari permintaan dalam suatu

waktu tertentu, yaitu:

Q=b0-Pbi

Fungsi ini adalah dalam bentuk regresi sederhana yang dapat digambarkan

sebagai fungsi garis lurus. Dari persamaan permintaan tersebut dapat diketahui

elastisitas konstan, yaitu:

Q=b0-Pbi

bi=elastisitas yang konstan.

Nilai bi itu sendiri akan memberikan arti bagi analisa bidang persamaan.

Selanjutnya Kautsoyianis, menguraikan pendekatan analisis permintaan secara

pragmatis antara lain melalui pendekatan fungsi elastisitas permintaan konstan dan

fungsi pennintaan dinamis.

1. Fungsi Elastisitas permintaan konstan

Fungsi elastisitas permintaan konstan banyak dipakai oleh para peneliti yang

Berbentuk elastisitas.

2. Fungsi Elastisitas permintaan dinamis

Model permintaan dengan distribusi adalah hasil penemuan akhir-akhir ini

dan Taylor yang menetapkan dalam data empiris misalnya permintaan barang

konsumsi, permintaan dan penawaran dan sebagainya.

Prinsip yang dianut adalah sebagai benkut:

• Seorang dalam rangka menetapkan permintaan terhadap suatu barang sengat

tergantung akan pengalaman di masa lalu.

• Antara masa produksi sampai barang hilang dikenal masyarakat

memerlukan jangka waktu tertentu.

Dengan asumsi bahwa tingkah laku adalah juga sebagai cerminan dan masa

lalu, maka demikian juga permintaan terhadap komoditas apakah tahan lama/mudah

rusak.

Peneliti sebaiknya memasukan sebanyak mungkin variabel yang diperkirakan

mempengaruhi permintaan, namun karena keterbatasan dana dan waktu, maka secara

intisiatif seorang peneliti dapat saja memilih variabel yang sangat erat dengan kajian

penelitian.

2.5 Jenis-Jenis Kredit Pemilikan Rumah.

1. Kredit Pemilikan Rumah (KPR)

a. KPR Paket A terdiri dari:

Paket A-I Paket A-II

Kapling siap bangun disebut juga "Griya Lahan" yaitu lahan

matang yang terencana dalam suatu lingkungan perumahan dengan

prasarana lingkungan berupa jarak setapak berkonstruksi sederhana

dengan daerah manfaat jalan 2,80 serta dilengkapi dengan utilitas

umum dan fasilitas sosial berupa jaringan listrik, air bersih, MCK

(makan, cuci , kakus) Untuk umum serta tempat bermain dan warung. 1. Kaplina Siap Bangun (KSB)

KP-KSB adalah kredit yang diberikan oleh bank untuk

membantu anggota masyarakat berpenghasilan rendah guna membeli

lahan matang yang terencana salam sualu lingkungan dengan

prasarana lingkungan yang lengkap.

Kredit Pemilikan Rumah Sangat Sederhana (KP- RSS) yang

selanjutnya disebut KPR griya Pemula adalah kredit yang diberikan

oleh bank kepada masyarakat golongan berpenghasilan rendah yang

memerlukan bantuan subsidi berapa suku bunga yang relatif rendah

untuk membeli rumah sangat sederhana. 2. Rumah Sangat Sederhana (RSS)

B. KPR paket B

GRIYA TAMA

GRIYA TAMA II

2. Kredit Pemilikan Ruko (KP RUKO)

1. Peruntukan

KP RUKO adalah kredit yang digunakan untuk pembelian rumah toko

baik yang dibangun/dijual oleh developer/developer perorangan.

2. Maksimal Kredit

Maksimal kredit KP Ruko sebesar 75% dari harga jual setelah

dikurangi discount (jika ada ) atau dari harga pasar (apraisal) . Antara

harga jual dan harga pasar wajar ( apraisal ) diambil harga yang

terendah.

3. Kriteria Rumah Toko :

a. Luas Bangunan :

Konstruksi : Konstruksi bangunan minimal sama dengan

standar rumah revisi

b. Lokasi Di wilayah pemukiman yang sudah dilengkapi dengan

sarana dan prasarana lingkungan, serta bebas banjir.

c. Fasilitas : Dilengkapi fasilitas listrik dan air minum yang

d. Perijinan : Ada 1MB, sekurang-kurangnya Surat

Keterangan yang berisi sahnya pendirian bangunan yang

dikeluarkan oleh Dinas Tata Kota.

e. Status Pemilikan Rumah : SHM dan SHGB, dan tidak sedang

diikat sebagai agunan atau bahan-bahan apapun untuk

kepentingan pihak lain.

4. Jangka Waktu Kredit

Maksimal jangka waktu kredit untuk ruko adalah l0(sepuluh) tahun,

dengan ketentuan jangka waktu kredit tidak boleh melebihi sisa jangka

waktu Hak atas tanah (SHGB), dan /atau batas usia debitur 65 Tahun.

5. Agunan Kredit

Tanah dan Bangunan yang dibeli melalui fasilitas KP Ruko, dan diikat

dengan hak tanggungan sesuai dengan ketentuan yang berlaku.

6. I.etak/posisi agunan

a. Memiliki kemudahan untuk dijual kembali

b. Memiliki kemudahan untuk dijangkau

c. Bagi rumah yang berada di luar kawasan pemukiman, jalan

lingkungan di depan rumah yang dijadikan agunan minimal dapat

dilalui kendaraan roda empat.

Bukti kepemilikan /hak atas tanah yang dibeli melalui fasilitas KP

Ruko, pada saat akad nikah kredit dapat di atas namakan istri/suami

pemohon berdasarkan surat/buku nikah.

8. Suku Bunga KP Ruko

a. 17,5% p.a. : Untuk jangka waktu kredit s/d 5 tahun

b. 18% p.a. : Untuk jangka waktu kredit > 5 tahun s/d 10 tahun

c. 18,5% p.a. : Untuk jangka waktu kredit > 10 tahun.

3. Kredit Rumah Produktif/Kredit Criya Multi (KCM)

1. Peruntukan

KGM adalah kredit yang dipergunakan untuk perbaikan (renovasi)

rumah tinggal, dan penggunaan lainnya sesuai dengan kebutuhan

pemohon (bebas)

2. Maksimal Kredit

a. Untuk agunan rumah tinggal maksimal kredit sebesar 75% dari

taksasi pasar wajar (apraisal)

b. Untuk agunan apartemen, rumah usaha/ rumah took (ruko)/

rumah kantor (rukan), maksimal kredit sebesar 60% dari taksasi

pasar wajar (aprasial).

3. Kriteria rumah agunan KGM

a. Luas bangunan : Bebas

c. Lokasi : Di wilayah pemukiman yang sudah dilengkapi

dengan sarana dan prasarana lingkungan, serta bebas banjir

d. Perijinan : Dilengkapi 1MB

e. Status perniIikan Tanah : SUM dan SHGB dan tidak sedang diikat

sebagai agunan atau beban-beban apapun untuk kepentingan pihak

lain.

4. Jangka Waktu Kredit

a. Untuk agunan KGM berupa rumah tinggal atau apartemen,

maksimal jangka waktu kredit yang dapat di berikan adalah l0

(sepuluh) tahun.

b. Untuk agunan KGM berupa ruko atau rukan, maksimal jangka

waktu kredit yang dapat diberikan adalah 5 (lima) tahun.

5. Agunan kredit

Tanah dan rumah/bangunan yang dibangun di atas tanah milik

pemohonatau suami/istri pemohon berdasarkan surat/buku nikah.

6. Letak /posisi agunan

a. Memiliki kemudahan untuk dijual kembali.

b. Memiliki kemudahan untuk dijangkau.

c. Bagi rumah tinggal yang berada di luar kawasan pemukiman, jalan

lingkungan di depan rumah yang dijadikan agunan minimal dapat

7. Suku bunga KGM.

a. 18,5% pa. Untuk jangka Waktu kredit s/d 5 tahun

b. 19% pa. Untuk jangka waktu kredit > 5 tahun s/d 1 tahun.

4. Kredit Pembangunan Rumah/Kredit Sewa Griya (KSG)

l. Peruntukan

KSG adalah kredit yang dipergunakan untuk pembiayaan pembangunan

rumah di atas tanah yang sudah dimiliki oleh pemohon.

2. Maksimul kredit

Jumlah kredit yang dapat diberikan maksimal 90% dari taksasi bank atas

Biaya Pembangunan Rumah (RAB), dengan ketentuan jumlah

kredit tersebut tidak akan melampaui 75% dari taksiran bank atas

nilai tanah yang telah dimiliki oleh pemohon.

3. Criteria rumah agunan KSG

a. Luas bangunan : Bebas

b. Luas tanah : Bebas

c. Konstruksi : Konstruksi bangunan minimal di atas

d. Lokasi : Di wilayah pemukiman yang sudah dilengkapi

dengan sarana dan prasarana lingkungan serta

bebas banjir.

e. Perijinan : Dilengkapi 1MB, minimal 1MB sementara.

f. Status Pemilikan Tanah : SHM dan SHGB, dan tidak sedang

diikat sebagai agunan atau

beban-beban apapun untuk kepentingan pihak

lain.

4. Jangka Waktu kredit

Maksimal jangka waktu kredit untuk KSG adalah 10 (sepuluh) tahun,

dengan ketentuan jangka waktu kredit tidak boleh melebihi sisa jangka

waktu hak atas tanah (SHGB), dan/atau batas usia debitur 65 tahun.

5. Agunan Kredit

Tanah dan ruman/bangunan yang dibangun diatas tanah milik pemohon

atas suami/istri pemohon berdasarkan surat/buku nikah.

6. Letak/posisi agunan

a. Memiliki kemudahan untuk dijual kembali.

c. Bagi rumah tinggal yang berada di luar kawasan pemukiman, jalan

lingkungan di depan rumah yang dijadikan agunan minimal

dapat dilalui kendaraan roda empat.

7. Suku bunga KSG

a. 17, 5% p a . : Untuk jangka waktu kredit s/d 5 tahun

b. 1 8 % p a . : Untuk jangka waktu kredit > 5 tahun s/d 1 0 tahun

c. 18,5 % p a : Untukjanbgka waktu kredit > 10 tahun.

8. Pola perencanaan kredit. Pola pencarian kredit dibagi dalam 3( tiga)

termyin sesuai dcngan progres prestasi di lapangan :

a. Termyin I sebesar 30% dari maksimal kredit.

b. Termyin II sebesar 30% dari maksimal kredit.

c. Termyin III sebesar 40% dari maksimal kredit.

5. Kredit Rumah Sewa/Kredit Griya Scmbada (KGS)

Kredit Griya Sembada (KGS) adalah fasilitas kredit yang diberikan untuk

pembiayaan/pembelian atau pengadaan/pembangunan proyek perumahan

atau bangunan rumah tinggal guna disewakan.

6. Kredit Perusahaan/KPP

Kredit Perusahaan adalah penyaluran kredit dari Bank tabungan Negara

kepada perusahaan untuk penyediaan fasilitas perumahan dinas perusahaan

berlandaskan pada kerjasama jangka panjang antar Bank Tabungan Negara

dalam mendukung program perumahan.

7. Kredit Swadana (KSD)

Kredit Swadana (KSD) ialah fasilitas kredit yang diberikan oleh Bank

Tabungan Negara kepada nasabah yang memerlukan dana dengan

jaminan/agunan berupa tabungan/deposito yang telah ditanamkan di Bank

Tabungan Negara

8. Kredit Konstruksi Perumahan /Kredit Yasa Griya(KYG)

Kredit Yasa Griya (KYG) adalah kredit yang diberikan oleh BTN kepada

developer/ koperasi untuk membantu modal kerja pembiayaan

pembangunan proyek yang berkaitan dengan perumahan

Tujuan Pemberian Kredit:

Kredit ini diberikan untuk membantu modal kerja developer/kontraktor atau

badan usaha yang berfungsi sebagai developer untuk pembiayaan penuh

biaya konstruksi mulai dari pematangan tanah sampai finishing, tidak

termasuk pembebasan tanah dari perizinan

2.6 Persyaratan Pemohon Kredit Pemilikan Human

l. Warga Negara Indonesia

2. Untuk Paket A dan Paket B, belum mcmiliki rumah sendiri

4. Berpenghasilan cukup

5. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun

6. Dalam hal pemohon KPR Paket C masih menjadi debitur KPR, sementara

KPR-nya belum lunas, maka jumlah keseluruhan angsuran bulanan tidak

boleh memiliki 1/3 dari penghasilan bulanan pada saat kredit direalisir.

7. Pemohon telah menjadi penabung di BTN.

8. Khusus Untuk KYG

• Developer yang telah menjadi anggota REI/KONTRAKTOR/Koperasi

akan membangun proyek perumahan yang telah /akan mendapat

dukungan kredit (KPR-BTN) kepada pembeli/ pemesan rumah yang

bersangkulan maupun yang (tidak mendapat dukungan KPR-BTN.

• Telah menjadi pemegang rekening Giro BTN minimal 3 bulan.

9. Kelengkapan data Pemohon Kredit

• Data pribadi dan keluarga

1. Foto kopi kartu identitas (KTP) suami/istri

2. Pasfoto suami istri ukuran 3x4 cm ( 2 lembar)

3. Foto kopi kartu keluarga

4. Foto kopi surat nikah

1. Untuk pegawai tetap.

a. NPWP pribadi atau SPT pasal 1 pegawai

(khusus untuk pemohon kredit di atas Rp.50 juta)

b. Surat keterangan tempat bekerja

c. Slip gaji/penghasilan debitur.

d. Foto kopi rekening koran tabungan / giro bank BTN dan

atau bank lain selama 3 (tiga) bulan terakhir.

e. Surat kuasa pemotongan gaji/pensiun.

2. Untuk wiraswasta

a. Foto kopi SIUP/TDP/SITU/NPWP.

b. Foto kopi akte pendirian perusahaan/ anggaran dasar

perusahaan

c. Foto kopi neraca/laba rugi/laporan penjualan

d. Foto kopi rekening koran tabungan/ giro 3 (tiga) bulan

terakhir atau deposito

e. Daftar rekanan perusahaan/kontrak-kontrak

• Data agunan

a. Foto kopi sertifikat tanah

b. Foto kopi Ijin Mendirikan Bangunan (1MB)

c. Foto kopi PBB tahun terakhir

d. Foto rumah /agunan

• Data Tambahan Khusus KSG

a. Rencana Anggaran Biaya ( RAB)

b. Foto kopi gambar bestek

c. Time schedule pembangunan rumah.

2.7 Syarat Pemberian Kredit Pemilikan Rumah (KPR).

Untuk memudahkan pihak bank dalam memberikan kredit maka Bank

tabungan Negara (BTN) cabang medan menetapkan syarat-syarat atau pedoman

dalam pemberian kredit yang disebut 5C:

Adapun 5C adalah sebagai bcrikut:

1.Character

2. Capacity

3. Capital

4. Collateral

5. Condition of Economi

Dari ke-5 persyaratan di atas Bank Tabungan Negara (BTN) Cabang medan

lebih mengutamakan persyaratan Character dan Capacity dalam pemberian kredit.

karena menurut pengalaman dari Bank Tabungan Negara (BTN) kredit yang

usahanya bagus atau meningkat, kemampuan untuk membayar ada tetap kemauan

2.8 Pengawasan Kredit Pemilikan Rumah

Salah satu fungsi yang penting bagi lembaga keuangan atau bank yaitu

tahapan pengawasan, karena kegiatan pengawasan mcrupakan penjagaan dan

pengamanan terhadap kekayaan bank yang disalurkan dibidang perkreditan. Upaya

yang dilakukan Bank Tabungan Negara Cabang Medan dalam pengawasan Kredit

Pemilikan Rumah (KPR) yaitu dengan mengelompokkan nasabah berdasarkan

kelancaran dalam pelunasan kredit yang diambilnya. Dengan cara ini diharapkan

dapat diperoleh manfaat yang lebih nyata dalam mengambil keputusan dan

kebijaksanaan umum yang ditempuh dalam penyelesaian debitur yang kondisinya

tidak baik, misalnya untuk kelompok kredit yang dihapus kan , tidak ada alternatif

lain kecuali dihapus kan.

Disamping itu juga bank melakukan pengumpulan data pribadi nasabah untuk

mengetahui keadaan diri debitur dan juga keadaan kegiatan usahanya . Tidak hanya

itu, untuk mengetahui kebenaran data tersebut bank langsung untuk mengadakan

pemeriksaan ke tempat kegiatan usaha nasabah untuk memeriksa kebenaran dari

keseluruhan data dan laporan nasabah . Tindakan pengamanan yang dilaksanakan

bank ini adalah baik terutama untuk mempertimbangkan pemberian kredit selanjutnya

terutama Kredit Pemilikan Rumah (KPR)

2.9 Perhitungan Maksimal Kredit, Angsuran dan Biaya Proses Kredit

a. Maksimal kredit dihitung berdasarkan syarat/ketentuan

masing-masing jenis kredit, dan tidak boleh melebihi dari

ketentuan yang di syarat kan.

b. Untuk kredit komersial plafond kredit minimal Rp. 10.000.000

dan maksimal sesuai dengan persentase agunan dan

kemampuan pemohon.

c. Batas kewenangan plafond kredit untuk KC Medan sebesar

Rp.500.000.000.

2. Cara Menghitung angsuran.

a. Angsuran kredit dihitung berdasarkan cara anuitas.

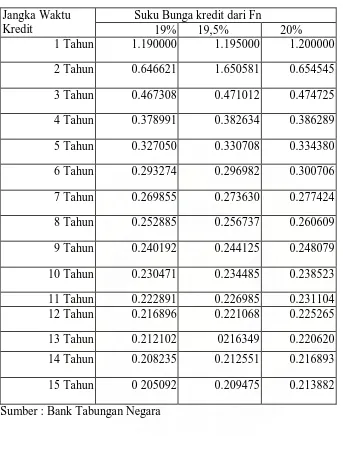

Tabel 2.1 suku bunga komersial

Jangka Waktu Kredit

Suku Bunga kredit dari Fn

19% 19,5% 20%

1 Tahun 1.190000 1.195000 1.200000

2 Tahun 0.646621 1.650581 0.654545

3 Tahun 0.467308 0.471012 0.474725

4 Tahun 0.378991 0.382634 0.386289

5 Tahun 0.327050 0.330708 0.334380

6 Tahun 0.293274 0.296982 0.300706

7 Tahun 0.269855 0.273630 0.277424

8 Tahun 0.252885 0.256737 0.260609

9 Tahun 0.240192 0.244125 0.248079

10 Tahun 0.230471 0.234485 0.238523

11 Tahun 0.222891 0.226985 0.231104

12 Tahun 0.216896 0.221068 0.225265

13 Tahun 0.212102 0216349 0.220620

14 Tahun 0.208235 0.212551 0.216893

15 Tahun 0 205092 0.209475 0.213882

Sumber : Bank Tabungan Negara

c. Rumus Perhitungan Angsuran :

Angsuran = Maksimal Kredit X Anuitas tahunan

3. Biaya Proses Kredit

1) Angsuran bulan pertama : Sesuai angsuran

2) Provisi bank : 15% dari maksimal

kredit

3) Biaya notaris : Rp. 150.000

4) Biaya API I I : Sesuai tarif

5) Biaya Penilai /apraisal : Rp,200.000

6) Biaya premi asuransi kebakaran : Sesuai tarif

7) Biaya premi asuransi jiwa : Sesuai tarif

8) Saldo tabungan yang diblokir : Rp.500.000

9) Biaya administrasi : Rp. 100.000

2.10 Real Cash (R/C)

1. Peruntukan

R/C adalah penyediaan dana tunai (credit line) yang dikaitkan (attached)

dengan KPR/Kredit perorangan lainnya (KPL) di Bank Tabungan Negara

untuk berbagai keperluan dan dapat ditarik sewaktu-waktu, serta dapat

dibayar kembali sebesar minimum pembayaran bulanan sampai dengan

keseluruhan outstanding yang ada.

a. Plafond kredit yang diberikan minimum Rp. 2.000.000 maksimal

Rp. 50.000.000.

b. Plafond kredit yang diberikan tidak boleh melebihi plafond KPR atau

KPL pemohon dikurangi outstanding kredit yang ada pada saat R/C

disetujui.

3. Persyaratan khusus R/C

a. Warga Negara Indonesia

b. Telah berusia 21 tahun atau telah menikah

c. Berpenghasilan cukup

d. Telah menjadi debitur KPR/KPL si Bank Tabungan Negara lebih

dari 2 tahun, dan satu tahun terakhir kolektibililas nya lancar.

e. Mengajukan permohonan kredit secara tertulis dengan mengisi

permohonan dan bersedia tunduk pada ketentuan R/C yang terdapat

pada formulir yang ditandatangani.

4. Jangka Waklu R/C

Jangka waktu maksimal I (satu) tahun dan atas pertimbangan bank dapat

diperpanjang sctiap tahun sampai dengan berakhirnya jangka waktu

KPR/KPL debitur di bank,

5. SukubungaR/C

a. Suku bunga kredit adalah 2,1 % perbulan.

b. Suku bunga kredit dapat berubah sewaklu-waktu

c. Perubahan suku bunga akan diberitahukan kepada debitur melalui kolom

untuk menolak perubahan suku bunga tersebut dengan disertai

permintaan penutupan fasilitas R/C. Kesempatan tersebut diberikan

7(tujuh) hari setelah tanggal jatuh tempo tagihan.

6. Perhitungan Bunga R/C

Pengenaan bunga tabungan diperhitungkan secara harian sejak saat debitur

melakukan penarikan bunga sebagai berikut :

• Suku Bunga : Suku bunga perbulan yang berlaku

Dimana :

• Hari Bunga : Jumlah hari selama periode penagihan

• Jumlah Penarikan : Jumlah penarikan selama periode tagihan

• 360 : Standart jumlah hari dalam satu tahun

7. Penarikan R/C

1 . Untuk pemohon R/C yang disetujui, bank akan mengeluarkan kartu dan

pemohon menerbitkan PIN untuk melakukan transaksi.

2. Penarikan uang tunai dapat dilakukan :

a. Melalui ATM Bank BTN

b. Malalui A I M Link

c. Melalui loket kantor cabang.

8. Pembayaran R/C

a. Jumlah tagihan adalah besarnya dana yang ditarik jika ada dikurangi

pembayaran yang telah dilakukan selama bulan tagihan

b. Pembayaran minimum yang di tagih kepada debitur sebesar 6 % dari

jumlah tagihan yang tertera pada rekening tagihan (billing statement),

atau sekurang-kurang nya Rp.50.000 mana yang lebih besar.

c. Bank akan mencetak dan mengirim tagihan rekening tagihan setiap

bulan ke alamat debitur.

d. Debitur wajib membayar jumlah tagihan sebesar tagihan minimum

sesuai

dengan tanggal jatuh tempo yang tercantum pada rekening tagihan.

e. Formula perhitungan minimum pembayaran sebagai berikut:

Nilai minimum pembayaran :

Apabila minimum pembayaran < Rp.50.000 maka minimum

pembayaran adalah Rp.50.000.

Apabila total tagihan < Rp.50.000 maka minimum

pembayaran adalah sebesar tagihan.

9. Cara pembayaran R/C

1 . Debitur dapat melakukan pembayaran tagihan dengan alternatif sebagai

berikut:

Pembayaran tunai di loket Bank BTN.

Transfer antar bank (LLG).

Pembayaran dengan cek / warkal BTN/ Bank lain.

Debit rekening debitur di Bank Tabungan Negara.

2. Debitur diberikan tenggang waktu pembayaran tagihan antara tanggal 25

bukan berjalan s/d tanggal 7 bulan berikutnya.

3. Pembayaran setelah tenggang waktu tersebut, akan diberlakukan sebagai

keterlambatan pembayaran.

10. Denda keterlambatan R/C

1. Denda dibebankan kepada debitur sebesar Rp. 25.000. Fixed apabila:

Debitur tidak membayar tagihan minimum

Debitur terlambat membayar, yaitu membayar setelah tanggal jatuh

tempo pembayaran yang ditentukan.

Debitur kurang membayar, yaitu membayar tagihan dalam tenggang

waktu pembayaran tetapi jumlahnya kurang dari pembayaran

meminjam di tagihkan.

11.Biaya-biaya

1. Pemohon R/C yang disetujui akan dikenakan iuran tahunan (annual fee)

sebesar R p .75.000. Untuk tahun pertama, dan Rp. 150.000 untuk

tahun-tahun berikutnya.

2. Selain iuran tahunan, pemohon R?C tidak dipungut biara apapun kecuali

biaya materai.

12.Agunan R/C

1 . Agunan R/C adalah rumah dan tanah yang menjadi agunan KPR/KPL

pemohon R/C yang ada di Bank.

2. Mengecualikan perjanjian KPR/KPL antara bank dengan debitur perihal

ketentuan jaminan, bank hanya akan menyerahkan jaminan kepada

debitur apabila KPR/KPL dan R/C debitur telah dinyatakan lunas oleh

bank.

13.Plafond dan kelonggaran tarik

1. Formula besarnya plafond R/C : I

H P : hasil perhitungan plafond Keterangan

2. Formula kelonggaran tarik R/C :

KT : Kelonggaran tarik Keterangan

PF : Plafond KPR/KPL

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam

pengumpulan data atau informasi empiris guna memecahkan permasalahan dari

pengujian hipotesis. Dalam mengumpulkan data yang diperlukan dalam menyusun

skripsi ini penulis menggunakan metode penelitian sebagai berikut :

3.1 Ruang Lingkup Penelitian

Adapun ruang lingkup penelitian ini adalah bagaimana tingkat suku bunga

Kredit Perumahan (KPR) dan dana pihak ketiga mempengaruhi permintaan Kredit

Perumahan (KPR) salama kurun waktu 2005 - 2008.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang berbentuk angka

kuantitatif bulanan dari Januari 2005 sampai dengan Desember 2008, sehingga akan

diperoleh jumlah data pengamatan sebanyak 48 observasi. Data tersebut diperoleh

dari Bank Tabungan Negara, Tbk cabang medan dan sumber-sumber lain yang

berhubungan dengan penelitian ini.

3.3 Pengolahan Data

Pengolahan data yang akan digunakan dalam skripsi ini adalah dengan

3.4 Metode Analisis Data

Metode yang digunakan untuk menganalisa pengaruh Bunga KPR dan dana

pihak ketiga terhadap permintaan KPR dikota medan adalah dengan menggunakan

mode ekonometrika. Sedangkan teknik analisisnya akan menggunakan model kuadrat

terkecil biasa (Ordinary Least Square). Adapun model persamaannya adalah sebagai

berikut :

Y = f(X1, X2, ) ... (1)

Fungsi di atas dapat dispesifikasikan ke dalam model sebagai berikut :

i

Adapun bentuk hipotesis di atas secara matematis dapat dituliskan sebagai

berikut :

δδ artinya apabila Suku Bunga KPR naik, maka Permintaan KPR akan turun

,

δδ artinya apabila dana pihak ketiga meningkat, maka permintaan KPR akan

meningkat (ceteris paribus).

3.5 Uji Kesesuaian

3.5.1 Koefisien Determinan (R Square)

Nilai R2 menunjukan besarnya variabel-variabel independent dalam menjelaskan variasi variabel dependent. Nilai R2 berkisar antara 0 dan 1 (0 ≤ R2≤ 1). Semakin besar nila R2, maka semakin besar variasi variabel dependent yang dapat

dijelaskan oleh variasi variabel-variabel independent. Sebaliknya, makin kecil nilai

R2, maka semakin kecil variasi variabel dependent yang dapat di jelaskan oleh variasi

variabel independent. Sifat dari koefisien determinasi adalah :

−R2 merupakan besaran yang non negatif.

−Batasnya adalah ( 0 ≤ R2≤ 1 ). (Damodar Gujarati)

Apabila R2 bernilai 0 berarti tidak ada hubungan antara variabel-variabel

independent dengan variabel dependent. Semakin besar nilai R2 maka semakin tepat garis regresi dalam menggambarkan nilai-nilai observasi.

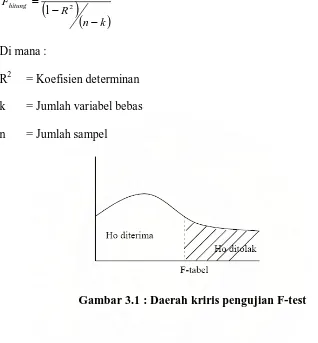

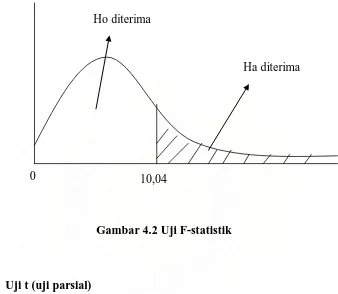

3.5.2 Uji F

Merupakan pengujian untuk melihat seberapa besar variabel independen secara

bersama-sama mempengaruhi variabel dependen. Pengujian ini juga dilakukan pada

Nilai F hitung dapat diperoleh melalui rumus berikut ini :

Gambar 3.1 : Daerah kriris pengujian F-test

Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho : 1 = 2 = 3 = 0

Ha : 1 = 2 = 3≠ 0 (paling sedikit satu variabel)

Dengan kriteria sebagai berikut :

Ho diterima jika F hitung≤ F tabel

Artinya seluruh variabel bebas (Suku Bunga KPR dan dana pihak ketiga) tidak

nyata mempengaruhi variabel terikat (permintaan KPR).

Artinya seluruh variabel bebas (Suku Bunga KPR dan dana pihak ketiga) secara

nyata mempengaruhi variabel terikat (permintaan KPR).

3.5.3 Uji t

Merupakan suatu pengujian untuk mengetahui apakah masing-masing koefisien

regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan. Pengaruh variabel independen yaitu, Suku Bunga KPR

dan dana pihak ketiga terhadap permintaan KPR dilakukan pada tingkat kepercayaan

95 %.

Nilai t hitung dapat diperoleh melalui rumus berikut ini :

Gambar 3.2 : Daerah kritis pengujian t-test

Berdasarkan Uji t, maka dapat diperoleh kesimpulan sebagai berikut :

Ho : i = 0

Ha : i ≠ 0

Dengan kriteria sebagai berikut :

Ho diterima jika t hitung < t tabel

Artinya ada variabel bebas (Suku Bunga KPR dan dana pihak ketiga ) yang

tidak nyata mempengaruhi variabel terikat (permintaan KPR).

Ho ditolak jika t hitung > t tabel

Artinya ada variabel bebas (Suku Bunga KPR dan dana pihak ketiga) yang

secara nyata mempengaruhi variabel terikat (permintaan KPR).

3.6 Uji Asumsi Klasik

3.6.1 Uji Multikolinieritas

Merupakan pengujian untuk mengetahui apakah adanya hubungan linier yang

kuat diantara beberapa atau semua variabel bebas dari model regresi.

Multikolinieritas akan mempengaruhi interpretasi hasil regresi model yang diuji.

Salah satu cara untuk mendeteksi multikolinier adalah dengan cara membandingkan

3.6.2 Uji Autokorelasi

Autokorelasi merupakan hubungan yang terjadi antara variabel-variabel dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu. Dengan kata lain,

autokorelasi akan menunjukkan hubungan antara nilai-nilai yang berurutan dari

variabel-variabel yang sama. Autokorelasi dapat terjadi apabila kesalahan

pengganggu suatu periode korelasi dengan kesalahan pengganggu periode

sebelumnya. Adapun alat penguji yang digunakan untuk mendeteksi ada atau

tidaknya autokorelasi adalah Lagrange Multiplier Test (LM Test).

Uji ini dikembangkan oleh Breusch-Godfrey, sehingga dikenal juga dengan

sebutan The Breusch-Godfrey (BG) Test. Perhatikan model persamaan berikut ini :

t

Pada uji ini diasumsikan bahwa t mengikuti model otoregresif ordo

p(AR(P))1, dengan bentuk sebagai berikut :

t

Adapun hipotesis yang digunakan adalah sebagai berikut :

H0 : 1= 2 = … = = 0

Ha : Tidak demikian

Dengan demikian apabila kita tidak memiliki cukup bukti untuk menolak

3.7 Definisi Operasional

Untuk membatasi ruang lingkup variabel yang ada, maka akan dijelaskan

defenisi operasional variabel dependen dan variabel independen sebagai berikut :

1. KPR adalah singkatan dari kredit kepemilikan rupah. Ini adalah fasilitas untuk

membeli rumah dengan cara kredit pada bank yang dihitung dalam satuan

Rupiah.

2. Suku Bunga Kredit Perumahan (KPR) adalah Tingkat Suku Bunga Kredit

yang ditentukan oleh pihak Bank berdasarkan Tingkat Suku Bunga Surat

Berharga Bank Indonesia (SBI) yang dihitung dalam satuan Persen.

3. Dana pihak ketiga adalah jumlah dari rekening Giro (demand deposit),

Tabungan (saving deposit), serta Deposito (time deposit dan sertificate of

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Sejarah Singkat Berdiri PT. Bank Tabungan Negara (Persero)

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah

Hindia Belanda melalui Koninklijk Besluit No.27 tgl 16 Oktober 1897 mendirikan

POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat

hingga tahun 1939 telah memiliki 4 (empat) cabang yaitu Jakarta,Medan,Surabaya

dan Makasar. Pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan

Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran

dalam waktu yang relatif singkat. Namun demikian keadaan keuangan

POSTPAARBANK pulih kembali pada thn 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah

Jepang. Jepang membekukan kegiatan POSTPAARBANK dan mendirikan TYOKIN

KYOKU sebuah bank bertujuan untuk menarik dana masyarakat melalui tabungan.

Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan

paksaan.TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan R.I 17-08-1945 telah memberikan inspirasi kepada

Bp.Darmosoetanto untuk memprakarsai pengambilalihan TYOKIN KYOKU dari

pemerintah Jepang ke pemerintah R.I dan dia menjadi Direktur yang pertama. Tugas

pertama KANTOR TABUNGAN POS adalah melakukan penukaran uang Jepang

Tapi kegiatan KANTOR TABUNGAN POS tidak berumur panjang, karena

agresi Belanda (Desember 1946) mengakibatkan didudukinya semua kantor termasuk

kantor cabang dari Kantor Tabungan Pos sehingga tahun 1949. Saat KANTOR

TABUNG POS dibuka kembali (1949), nama KANTOR TABUNGAN POS diganti

menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai berubah nama

BANK TABUNGAN POS RI, lembaga ini bernaung dibawah kementrian

perhubungan.

Banyak kejadiaan bernilai sejarah sejak tahun 1950 tetapi bagi sejarah BTN

adalah dikeluarkannya UU darurat nomor 9 thn 1950 tgl 09 Februari 1950 yang

mengubah nama “POST PAARBANK IN INDONESIA” berdasarkan Staatsblat

No.295 thn 1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementerian dari kementerian perhubungan ke kementerian keuangan dibawah

Menteri Urusan Bank Sentral. Walaupun dengan UU darurat tersebut masih bernama

BANK TABUNGAN POS menurut UU darurat tersebut dikukuhkan dengan UU

No.36 thn 1953 tgl 18 Desember 1953. Perubahan nama dari TABUNGAN POS

menjadi BANK TABUNGAN NEGARA didasarkan pada PERPU No.4 thn 1963 tgl

22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 thn 1964 tgl 25 Mei 1964.

Pengawasan status bank tabungan Negara sebagai bank milik Negara

ditetapkan dengan UU No.20 thn 1968 tgl 19 Desember 1968 yang sebelumnya

(sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas

utama saat pendirian POSTPAARBANK (1987) sampai dengan BANK

TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana

NEGARA ditambah dengan tugasnya yaitu memberikan pelayanan KPR dan untuk

pertama kalinya penyaluran KPR terjadi pada tgl 10 Desember 1976, karena itu tgl 10

Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu

dengan dikeluarkannya PP No.24 thn 1992 tgl 29 April 1992 yang merupakan

pelaksanaan dari UU No.7 thn 1992 bentuk hukum BTN berubah menjadi perusahaan

perseroan. Sejak itu nama BTN menjadi PT. Bank Tabungan Negara (Persero)

dengan call name Bank BTN. Berdasarkan kajian konsultan independent, price

waterhouse coopers, pemerintah melalui Menteri BUMN dalam surat nomor

S-544-/M-MBU/2002 tgl 21 Agustus 2002 memutuskan Bank BTN sebagai Bank Umum

dengan fokus bisnis pembiayaan perumahaan tanpa subsidi.

4.2 Struktur Organisasi PT. Bank Tabungan Negara (Persero) cabang

Medan

Struktur organisasi perusahaan merupakan pencerminan dari kebijaksanaan

yang ditempuh untuk mengkoordinir manusia, peralatan dan fasilitas lainnya yang

terlibat didalamnya, guna tercapainya suatu tujuan yang sudah ditetapkan dengan cara

yang paling efisien. Dari berbagai jenis struktur organisasi yang ada, PT Bank

Tabungan Negara (Persero) cabang Medan dengan jumlah karyawan 144 orang

termasuk kategori perusahaan besar dari segi jumlah tenaga kerja, mempunyai sifat

hubungan kerja sentralisasi dengan kantor pusat yang berkedudukan di Jakarta.

Retail Service

Helvetia, Perumnas Mandala, Perumnas Simalingkar, Pematang Siantar, Banda Aceh

dan Lhoksemawe) harus dilaporkan sepenuhnya ke kantor cabang.

Cara structural organisasi PT. Bank tabungan Negara (Persero) cabang Medan

dapat digambarkan dalam skema berikut ini :

Gambar 4.1 Struktur Organisasi Bank Tabungan Negara

Berdasarkan struktur organisasi yang digambarkan diatas terlihat bahwa Bank

Tabungan Negara Medan dipimpin oleh seorang kepala cabang atau branch manager,

yang membawahi 3 orang deputy branch manager (DBM). Di luar struktur kantor

cabang tersebut juga terdapat 7 kantor cabang pembantu. Kepala kantor cabang

pembantu adalah pejabat setingkat deputy branch manager yang bertanggungjawab

langsung kepada kepala cabang.

Untuk kelancaran dan ketertiban administrasi pelaksanaan tugas-tugasnya

kepala cabang didukung oleh sekretaris dan staf pembantu tugas-tugas kesekretariatan

yaitu:

1) deputy branch manager (DBM) bidang operasional membawahi unit kerja

yang termasuk dalam kelompok operasional yaitu:

a) seksi transaction processing

b) seksi loan administration

c) seksi general branch administration

2) deputy branch manager retail service membawahi unit kerja yang termasuk

dalam kelompok retail service yaitu:

a) seksi teller service

b) seksi customer service

c) seksi loan service

3) deputy branch manager collection & workout membawahi satu unit kerja

yaitu collection supervisor.

4) internal control dan kantor cabang pembantu (kancapem) langsung dibawah

Uraian Tugas (Job Description)

Setiap unit kerja yang ada di BTN cabang Medan mengembang tugas yang

berbeda-beda namun membentuk mata rantai pekerjaan yang bermuara pada

pemberian pelayanan kepada nasabah dengan kualitas pelayanan sesuai standar

yang ditetapkan. Setiap unit kerja tersebut secara umum terbagi menjadi 2

bagian besar yaitu front office dan back office. Front office adalah unit-unit

kerja yang langsung berhubungan dengan nasabah retail yaitu unit kerja teller

service, customer service dan loan service, sedangkan back office adalah unit

kerja yang tugasnya tidak berhubungan secara langsung dengan nasabah yaitu

unit kerja transaction processing, loan administration, general branch

administration, internal control. Secara umum pembagian tugas-tugas

masing-masing unit kerja:

1. Deputy Branch Manager (DBM) bidang operasional membawahi:

a) unit kerja transaction processing

Secara umum menangani transaksi pemindah bukuan, transaksi dan

proses kliring, pemeliharaan likuiditas, pemrosesan transaksi,

pemeliharaan sistem komputer (hardware dan software), administrasi

transaksi tabungan kantor pos, pemeliharaan ATM dan transaksi

pemindah bukuan lainnya, rincian tugasnya adalah:

(1) melakukan proses kliring

(2) memproses transaksi angsuran KPR dan entry data, penelusuran

(3) mengadministrasikan transaksi kantor pos

(4) administrasi dan pemrosesan nota pembukuan khusus (NKP) dan

nota pembukuan umum (NPU)

(5) pemrosesan transaksi pemindah bukuan dana, kredit dan umum

(6) pemeliharaan likuiditas dan administrasi perpajakan

(7) pembuatan Laporan likuiditas BI, rekening antar kantor (RAK),

pajak, surplus minus tabungan kantor pos

(8) pemrosesan data transaksi melalui sistem komputer

(9) perawatan hardware dan software komputer

(10) perawatan dan pemeliharaan mesin ATM

(11) melakukan rekonsiliasi subdiary ledger dan general ledger

b) unit kerja loan administration rincian tugasnya adalah :

(1) memproses permohonan kredit, antara lain :

(a) melakukan pemeriksaan dan pembuatan laporan pemeriksaan

akhir (LPA)

(b) membuat daftar umum pemohon (DUP)

(c) membuat surat persetujuan kredit, menghitung biaya realisasi

(d) mempersiapkan realisasi dan membuat master debitur

(e) pencairan dana realisasi, dana notaris dan biaya apraiser

(f) mengadministrasikan dana jaminan yang ditahan/diblokir

sampai KPR dilunasi oleh debitur

(g) mengadministrasikan uang badan pertimbangan perumahan

(h) mengadministrasikan dosier debitur

(i) mengadministrasikan dan memelihara dokumentasi kredit ritel

(2) mengadministrasikan kredit umum, antara lain:

(a) menerima form aplikasi kredit umum

(b) mengadministrasikan kredit koran dan closier kredit umum

(c) menerima akta surat pengakuan utang (SPH), melakukan

pencairan kredit jasa griya

(d) menghitung, mengkonfirmasikan dan administrasi pembayaran

bunga, denda dan pokok

(e) mengadministrasikan dokumen pokok kredit umum

(f) memproses pelepasan dan pemecahan sertifikat hak tanggungan

c) unit kerja general branch administration (GBA). rincian tugasnya :

(1) mengadministrasikan dosier masuk dan keluar

(2) mengadministrasikan dokumen pokok

(3) melakukan konfirmasi dan pemantauan penyelesaian dokumen

kepada notaris

(4) memproses permohonan pinjaman dan dokumen pokok

(5) memproses pembebanan hak tanggungan

(6) memproses balik nama sertifikat

(7) mempersiapkan dokumen untuk proses penyelesaian kredit

(8) melaporkan penyelesaian dokemen pokok kekantor pusat

(9) memproses pelunasan kredit

2. Bagian Retail Service (membawahi teller service, customer service, loan

service)

rincian tugasnya adalah:

a) membuat program kerja untuk unit retail service.

b) menjalankan tugas-tugas retail service seperti:

(1) memproses permohonan kredit seperti kredit umum dan KPR

(2) membuat analisa atas permohonan kredit

(3) melakukan on the spot

(4) melakukan pembinaan terhadap kredit umum yang menunggak

(5) memantau kewajiban pembayaran bunga dan pokok kredit umum

(6) mempersiapkan dan melakukan realisasi kredit umum

(7) memproses pencairan kredit umum

(8) memberikan informasi yang memadai tentang fasilitas kredit

(9) melakukan penilaian agunan,

(10) membuat SP2K

(11) melakukan pencairan kredit yasa griya

(12) mewawancarai calon peminjam

(13) pemantauan terhadap perkembangan pembangunan perumahan

3. Bagian Collection and Workout

rincian tugasnya adalah:

a) melakukan pemungutan terhadap kredit (KPR)