FAKTOR

–

FAKTOR YANG MEMPENGARUHI KEPUTUSAN

PEMBERIAN KREDIT PEMILIKAN RUMAH DI BANK

TABUNGAN NASIONAL Tbk CABANG SURABAYA

SKRIPSI

Oleh : MarishaKhanida 1013010167 / FE / EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN”

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PEMBERIAN KREDIT PEMILIKAN RUMAH DI BANK TABUNGAN NEGARA CABANG SURABAYA

DisusunOleh :

MARISHA KHANIDA 1013010167/FE/EA

telahdipertahankandihadapan danditerimaoleh Tim PengujiSkripsi ProgdiAkuntansiFakultasEkonomidanBisnis Universitas Pembangunan Nasional “Veteran” JawaTimur

padatangga 28 Februari 2014

Pembimbing : Tim Penguji :

PembimbingUtama Ketua

Dr. Hero Priono, SE, M.Si, CA Dr. Hero Priono, SE, M.Si, AK, CA

Sekretaris

Drs. Sjafi’i, MM, Ak

Anggota

Drs. Ec. R. SjariefHidajat, M.Si

Mengetahui

DekanFakultasEkonomidanBisnis Universitas Pembangunan Nasional “Veteran”

JawaTimur

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat sertahidayah-Nya kepada penulis sehingga penulis dapat

menyelesaikan Skripsi dengan sebaik - baiknya.

Laporan ini disusun dengan berdasarkan hasil penelitian pada Bank

Tabungan Negara cabang Surabaya. Adapun tujuan dari skripsi laporan ini secara

umumn yaitu agar penulis dapat merasakan dunia kerja secara nyata dan mengenal

lebih luas permasalahan yang berkaitan dengan kredit pada umumnya, perbankan

khususnya.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas

EkonomidanBisnis Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

3. Bapak Dr. Hero Priono, SE, MSI, Ak Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur dan selaku Dosen Pembimbing yang telah menuntun dan

mengarahkan penulis untuk menyempurnakan penelitian ini.

5. Orang tua ( Nur’ aini dan Imam Edy Utomo ) tercinta yang senantiasa

memberikan motivasi, doa serta kasih saying yang senantiasa mendampingi

penulis, tanpa mereka penulis tidak akan bias merampungkan penelitian ini.

6. Untuk Bpk. Mulyanto Chaniago selaku orang tua angkat yang selalu

memberkan dukungan, motivasi serta bersedia membantu penulis dalam

penyelesaian Skripsi.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Salam hormat.

Surabaya, 28 Maret 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 9

2.2.1 Kredit ... 9

2.2.1.1 Pengertian Kredit ... 9

2.2.1.3 Fungsi Kredit ... 17

2.2.2. Pendapatan ... 19

2.2.3. Agunan Kredit ... 20

2.2.4. Angsuran ... 21

2.2.5. Pengaruh Pendapatan Terhadap Keputusan Pemberian Kredit... 21

2.2.6. Pengaruh Angunan Terhadap Keputusan Pemberian Kredit... 22

2.2.7. Pengaruh Angsuran Terhadap Keputusan Pemberian Kredit... 23

2.2.7 Kerangka Berpikir ... 23

2.3 Hipotesis ... 24

BAB III METODE PENELITIAN ... 25

3.1 Objek Penelitian……….. 25

3.2 Definisi Operasional dan Pengukuran Variabel ... 26

3.3 Tehnik Pengumpulan Sample ... 28

3.3.1. Populasi ... 28

3.3.2. Sample ... 29

3.4. Tehnik Pengumpulan Data ... 30

3.4.1. Jenis Data ... 30

3.5. Tehnik Analisis dan Uji Hipotesis ... 31

3.5.1. Tehnik Analisis ... 31

3.5.1.1 Uji Normalitas ... 31

3.5.1.2 Uji Asumsi Klasik ... 32

3.5.1.3 Uji Linier Berganda ... 33

3.5.2. Uji Hipotesis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Gambaran Umum Perusahaan……… 37

4.2 Deskripsi Data Penelitian ... 42

4.3 Analisis Hasil Pengolahan Data ... 45

4.3.1. Uji Normalitas ... 45

4.3.2. Uji Asumsi Klasik ... 46

4.3.3. Regresi Linier Berganda ... 48

4.3.4. Uji F ... 50

4.3.5. Uji T ... 51

4.4. Pembahasan ... 52

4.4.1. Implikasi Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN ... 58

5.1 Kesimpulan……… ... 58

5.2 Saran ... 58

DAFTAR PUSTAKA

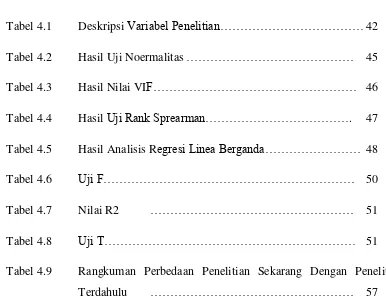

DAFTAR TABEL

Tabel 4.1 Deskripsi Variabel Penelitian……… 42

Tabel 4.2 Hasil Uji Noermalitas ……… 45

Tabel 4.3 Hasil Nilai VIF……… 46

Tabel 4.4 Hasil Uji Rank Sprearman………. 47

Tabel 4.5 Hasil Analisis Regresi Linea Berganda……… 48

Tabel 4.6 Uji F……… 50

Tabel 4.7 Nilai R2 ……… 51

Tabel 4.8 Uji T……… 51

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1: Pemberian Kredit Pemilikan Rumah BTN Tbk Cabang

Magetan Periode Januari – November 2013

Lampiran 2: Output Uji Normalitas

Lampiran 3: Input Regresi Linier Berganda

FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBERIAN KREDIT PEMILIKAN RUMAH DI BANK TABUNGAN

NEGARA Tbk CABANG SURABAYA

Oleh:

Marisha Khanida

Abstrak

Bank yang merupakan lembaga keuangan yang berperan sdalam

memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran yang

mudah. Oleh karena itu bank dapat mempengaruhi sebagian besar maju

mundurnya perkembangan perekonomian suatu Negara. Salah satu bank

pemerintah I ndonesia adalah Bank Tabungan Naegara ( BTN ) yang memberikan

fasilitas pinjaman berupa Kredit Pemilikan Rumah yang diperuntukkan bagi

masyarakan menengah kebawah dan menengah ke atas.

Variabel penelitian ini adalah pendapatan (x1), agunan (x2), angsuran (x3)

dan keputusan pemberian kredit pemilikan rumah (y). popolasi yang diguanakan

adalah permohonan kredit pemilikan rumah pada bulan Januari hingga November

2013 dengan kriteria nilai KPR >Rp.500.000.000. Jumlah sampel adalah 40

debitur dengan tehnik penarikan sampel purposive sampling . tehnik pengolahan

data yang diperoleh dalam penelitian menggunakan regresi linier berganda.

Berdasarkan hasil analis regresi linier berganda, memberikan kesimpulan

bahwa hipotesis penelitian ini teruji kebenarannya, karena variabel pendapatan,

agunan dan angsuran terbukti berpengaruh positif terhadap keputusan pemberian

BAB 1

PENDAHULUAN

1. 1 Latar Belakang

Pembangunan dan perkembangan perkotaan di Kota Surabaya

memberikan dampak menjamurkan permukiman penduduk. Di mana

setiap tahun jumlah penduduk Kota Surabaya mengalami peningkatkan

signifikan yang disebabkan oleh semakin banyaknya perushaan industri

dimana hal tersebut sejalan dengan banyaknya pendatang yang mengadu

nasib di kota tersebut sehingga, membutuhkan adanya tempat tinggal

untuk menetap di Kota Surabaya yang layak dan terjangkau dalam alokasi

biaya pembelian rumah.

Saat ini pihak perbankan melirik adanya prospek bisnis perumahan

dengan melakukan kerjasama dengan pihak developer untuk melakukan

sebuah sistim kerjasama dengan pihak perbankan dalam mengelola sebuah

perumahan rakyat melalui kemudahan dan keringan untuk memiliki rumah

layak huni.

PT. Bank Tabungan Nasional tbk, melalui salah satu jenis produk

unggulan yang dimilikinya yaitu pemberian kredit perumahan dapat

menjadi solusi atas permasalahan tersebut. KPR ini dibedakan atas dua

jenjang dalam kepemilikan rumah yaitu Kredit Griya Utama ( KGU )

dimana KGU terbagi menjadi dua yaitu KGU Murni dan KGU Second,

Permohonan untuk mendapatkan KPR dengan melengkapi

syarat yaitu sertifikat ( SHGB ataupun SHM )- fotocopy, fotocopy IMB,

ktp, ksk, pasfoto terakhir, NPWP, slip gaji terakhir, surat nikah, SK,surat

keterangan kerja, perijinan usaha ( untuk wiraswasta ).

Bisnis perbankan merupakan bidang usaha yang kompetitif

mendorong meningkatkan kualitas pelayanannya ketingkat yang lebih baik

terhadap nasabah dibanding para pesaing. Bank dalam menjalankan

usahanya senantiasa mengacu pada optimalisasi penggunaan dan

pengelolaan dana yang dimiliki. Salah satu usaha yang dapat ditempuh

oleh bank dalam mengelola dan menyalurkan danaanya adalah melalui

kebijakan perkreditan. Fungsi perkreditan yang dilakukan bank merupakan

salah satu aspek penting dalam mewarnai dan menggairahkan kehidupan

perekonomian.Melalui kegiatan perkreditan, bank berusaha memenuhi

kebutuhan masyarakat bagi kelancaran usahanya dan kebutuhannya,

melalui kegiatan penyimpanan dana, bank berusaha menawarkan kepada

masyarakat akan keamanan dan kenyamanan serta jasa lain yang akan

diperoleh. Banyaknya nasabah yang membutuhkan dana dengan

menentukan dan memilih atternatif yang lebih banyak dan bank

berlomba-lomba menyalurkan kreditnya dengan disertai berbagai kemudahan dan

fasilitas.

Pertimbangan pemberian kredit, setiap bank haruslah mendapatkan

keyakinan bahwa kredit tersebut harus benar-benar dapat dimanfaatkan

diberikan merupakan alokasi dari dana - dana bank yang memiliki tingkat

resiko yang tinggi dibandingkan dengan aktiva lainnya. Ada kemungkinan

kredit yang diberikan kepada nasabah tidak dapat tertagih sehingga

menimbulkan tunggakan kredit pada perusahaan, oleh seba b itu

diperlukan prosedur yang efisien sehingga mencapai tingkat.

Menurut tinjauan empiris penelitian ada beberapa ketentuan yang

mengacu pada asas likiuditas, solvabilitas, rentabilitas, danprinsip 5C

yaituc Character, Capacity, Capital, Collateral danConditionyang secara

bersama – sama belum terimplementasikan dengan baik dalam

pengaplikasiannya di dalam memberikan kredit kepada calon debitur.

Pertimbangan character sangat diperlukan untuk mengetahui

watak, moral dan tanggung jawab dari debitur dalam memanfaatkan dan

menggunakan kredit yang diberikan sesuai dengan tingkat

pengembaliannya.

Capacity dari debitur juga menjadi suatu perhatian yang harus

dicermati oleh pihak kreditur di dalam memberikan pinjaman kepada

debitur sesuai dengan kapasitas kelayakan kredit yang dibutuhkan menurut

tingkat kegiatan usaha yang dimilikinya, agar tingkat pengembalian

dapatdi prediksikan tidak mengalami kendala atau hambatan.

Secara substansi, pihak bank khususnya kreditur seyogyanya dapat

memberikan penilaian terhadap nasabah yang memberikan Capital atau

Collateral merupakan bentuk penguat di dalam memberikan suatu

jaminan atas pinjaman kepada debitur sesuai dengan tingkat kepemilikan

agunan yang dimiliki oleh debitur di dalam melakukan pinjaman, baik

agunan tersebut sebagai jaminan pemberian modal maupun agunan

sebagai pengembalian modal atas kerugian yang dialami oleh debitur.

Selain yang telah disebutkan di atas, juga perlu dipertimbangkan

mengenai Condition yang memberikan berbagai ketidak pastian atas

berbagai kegiatan perkreditan bank. Kondisi yang dimaksud yaitu kondisi

sewaktu – waktu suatu daerah mengalami kondisi yang tidak kondusif

menyebabkan terjadinya penjarahan nilai aset-aset kredit, nuansa politik

yang tidak stabil, terjadinya krisis ekonomi yang mempengaruhi iklim

global bank.

Untuk mengetahui seberapa jauh kemungkinan calon

debitur memenuhi kewajiban dan mengatur kemampuannya

dalam melunasi hutang pokok dan bunga, serta sekaligu susaha

memperkecil resiko yang timbul dari pemberian kredit, maka sebelumnya

pihak bank akan melakukan analisis kredit yang menyangkut beberapa

aspek keuangan yaitu penghasilan, agunan, dan angsuran.

NO NAMA Pengajuan

Kredit

Penda-patan

Angsuran Agunan realisasi %

1 Rino 500.000.000 19.000.000 7.000.000 550.000.000 500.000.000 100%

2 Andi B 600.000.000 20.000.000 9.000.000 800.000.000 480.000.000 80%

3 Budi S 650.000.000 24.000.000 7.000.000 950.000.000 375.500.000 55%

4 Wiwin 800.000.000 30.000.000 12.041.000 1.000.000.

000

800.000.000 100%

5 Lisa M 900.000.000 48.000.000 17.000.000 1.500.000.

000

675.000.000 75%

Sumber data: www.btn.co.id yang telah diolah oleh peneliti

Dari latar belakang tersebut maka ingin dilakukan penelitian

dengan judul :

“faktor – faktor yang mempengaruhi keputusan pemberian kredit

perumahan, di Bank Tabungan Nasional Tbk, cabang Surabaya

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalahnya

adalah sebagai berikut :

Apakah besarnya angsuran, anggunan, dan

penghasilan,berpengaruh terhadap jumlah pemberian kredit perumahan di

1.3. TujuanPenelitian

Adapuntujuanpenelitianadalahsebagaiberikut:

Untukmengujiapakah, angsuran, angunan, danpenghasilan,

berpengaruhterhadapkeputusankreditperumahan di BTN cabang Surabaya.

1.4. ManfaatPenelitian

Manfaat penelitian adalah sebagai berikut :

a. Bagi pendidikan

Sebagai bahan masukan yang bermanfaat bagi kemajuan studi dan

perkembangan ilmue konomi khususnya dibidang kredit dan sebagai

bahan refrensi penelitian dimasa yang akan datang.

b. Bagi pelaku usaha

Agar dapat digunakan sebagai bahan masukan bagi lingkungan

dunia perbankan agar lebih baik lagi dalam menentukan criteria pemberian

kredit.

c. Bagi penelitian

Penelitian ini diharapkan dapat menambah wawasan para praktisi

tentang keputusan pemberian kredit rumah secara relevansinya dengan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai masukan serta bahan pengkajian berkaitan dengan

penelitian ini antara lain :

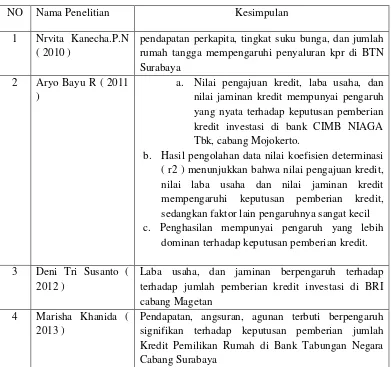

a. Nurvita Kanecha P. N ( 2010 )

1. Hipotesis

Diduga bahwa pendapatan perkapita, tingkat suku bunga, dan

jumlah rumah tangga mempengaruhi penyaluran kpr di BTN

Surabaya.

2. Hasil penelitian

Pendapatan perkapita, tingkat suku bunga, dan jumlah rumah

b. Aryo Bayu R ( 2011 )

1. Perumusan masalah

Apakah nilai pengajuan kredit, laba usaha, dan nilai jaminan kredit

berpengaruh signifikan terhadap keputusan pemberian kredit

investasi di bank CIMB NIAGA Tbk, cabang Mojokerto?

2. Hasil penelitian

a. Nilai pengajuan kredit, laba usaha, dan nilai jaminan kredit

mempunyai pengaruh yang nyata terhadap keputusan pemberian

kredit investasi di bank CIMB NIAGA Tbk, cabang Mojokerto.

b. Hasil pengolahan data nilai koefisien determinasi ( r2 )

menunjukkan bahwa nilai pengajuan kredit, nilai laba usaha dan

nilai jaminan kredit mempengaruhi keputusan pemberian kredit,

sedangkan faktor lain pengaruhnya sangat kecil

c. Penghasilan mempunyai pengaruh yang lebih dominan terhadap

keputusan pemberian kredit.

c. Deny Tri Susanto ( 2013 )

1. Perumusan masalah

Apakah laba usaha, dan jaminan berpengaruh terhadap jumlah

pemberian kredit investasi di BRI cabang Magetan

Laba usaha, dan jaminan berpengaruh terhadap terhadap jumlah

pemberian kredit investasi di BRI cabang Magetan

2.2. Landasan Teori

2.2.1. Kredit

2.2.1.1. Pengertian kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang berarti

kepercayaan danbahasa Latin “creditum” yang artinya kepercayaan

akan kebenaran. Oleh sebab itulah yang menjadi dasar dari kredit

adalah kepercayaan. Pengertian kredit dalambuku Seri Manajemen

Bank No. 5 (1997: 31) adalah penyediaan uang atau tagihanyang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan

peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Selain itu, kredit juga bisa berarti kemampuan untuk melaksanakan

suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan atau ditangguhkan pada suatu jangka

waktu yang disepakati. Dalam pelaksanaan pemberian kredit dikenal

adanya prinsip 5C’s yang meliputi:

a. Character; pemberian kredit adalah atas dasar kepercayaan yaitu

adanya keyakinan dari pihak bank atau pemberi kredit bahwa peminjam

dan juga penuh rasa tanggung jawab dalam kehidupan pribadi

sebagaimanusia, anggota masyarakat, ataupun dalam menjalankan

kegiatanusahanya.

b. Capacity; yaitu suatu penilaian kepada calon debitur

mengenaikemampuan melunasi kewajiban-kewajibannya dari kegiatan

usaha yangdilakukannya atau kegiatan usaha yang akan dilakukan yang

akan dibiayai oleh kredit dari bank.

c. Capital; yaitu jumlah dana atau modal sendiri yang dimiliki oleh

calon debitur.

d. Collateral; yaitu barang-barang jaminan yang diserahkan oleh

peminjam atau debitur sebagai jaminan atas kredit yang diterimanya

e. Condition of economy; yaitu situasi dan kondisi sosial, politik,

ekonomi,budaya, dan lain-lain yang mempengaruhi keadaan

perekonomian suatu negara pada suatu saat atau pada kurun waktu

tertentu yang kemungkinannya akan dapat mempengaruhi kelancaran

usaha dari perusahaan yang memperoleh kredit.

Sebelum melaksanakan prinsip – prinsip perkreditan diatas dalam

pemberian suatu kredit, bank harus di dasarkan kebijaksanaan kredit

dengan memperhatikan 3 asas pokok :

a. Asas Likuiditas

Yaitu asas yang mengharuskan bank untuk tetap dapat menjaga

sangat parah yaitu hilangnya kepercayaan dari para nasabahnya atau

masyarakat luas.

b. Asas Solvabilitas

Yaitu menerima simpanan dana dari masyarakat dan disalurkan

dalam bentuk kredit

c. Asas Rentabilitas

Yaitu setiap kegiatan usaha akan selalu mengharapkan untuk

memperoleh laba, baik untuk mempertahankan eksistensinya maupun

untuk keperluan pengembangan usahanya.

Suatu kredit disamping memberikan manfaat juga memberikan

risiko yang besarapabila kredit yang diperoleh digunakan untuk:

- Usaha-usaha yang sifatnya spekulatif

- Usaha-usaha yang tidak direncanakan dan dikelola dengan baik

- Kebutuhan konsumtif

- Penggunaan yang tidak tepat (side streaming), misalnya kredit modal

kerja dalam bentuk tunai digunakan untuk disimpan dalam bentuk

deposito . Menurut Undang-Undang No. 7 Tahun 1992 sebagaimana

telah diubah menjadi Undang-Undang No. 10 Tahun 1998 tentang

perbankan, disebutkan bahwa “kredit adalah penyediaan uang tagihan

atau yang dapat dipersamakan denganitu, berdasarkan persetujuan

atau kesepakatan pinjaman antara Bank denganpihak lain yang

waktu tertentu dengan jumlah bunga, imbalan atau pembagian

hasilkeuntungan”.

Menurut Siamat (1999), kredit digolongkan ke dalam 6 (enam)

bentuk yaitu:

1. Penggolongan kredit berdasarkan jangka waktu (maturity), antara

lain:

a. Kredit jangka pendek (short-term loan).

b. Kredit jangka menengah (medium-term loan)

c. Kredit jangka panjang (long-term loan).

2. Penggolongan kredit berdasarkan barang jaminan (collateral), antara

lain:

a. Kredit dengan jaminan (secured loan).

b. Kredit tanpa jaminan (unsecured loan).

3. Kredit berdasarkan segmen usaha, seperti otomotif, farmasi, tekstil,

makanan, konstruksi dan sebagainya.

4. Penggolongan kredit berdasarkan tujuannya, antara lain:

a. Kredit komersil (commercial loan), yaitu kredit yang diberikan

untuk memperlancar kegiatan usaha nasabah di bidang

perdagangan.

b. Kredit konsumtif (consumer loan), yaitu kredit yang diberikan

untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

tinggal, membiayaipembelian kendaraan, dan lain-lain yang

bersifat konsumtif kepada individual. Pembayaran

angsuran-angsuran dan pelunasan kredit konsumtif bersumber dari

penghasilan atau gaji debitur.

Berikut jenis-jenis kredit konsumtif yang terdapat di bank - bank

pada umumnya, yaitu :

1. kredit pemilikan rumah (KPR) Pembelian rumah memang

belum tentu dikategorikan sebagai investasi, tapi paling tidak

bisa menambah jumlah aset. Investasi bertujuan untuk

mengumpulkan dan menambah aset. Walaupun tidak secara

produktif memberikan hasil langsung kepada pemilik, naiknya

harga tanah dan bangunan bisa membuat nilai aset bertambah.

Apalagi jika sarana dan prasarana di sekitar perumahan bertambah

lengkap, nilai rumah dan bangunan pasti akan cepat tinggi. Namun

untuk berinvestasi di bidang properti tidaklah mudah, oleh sebab

itu Analisis pengukuran individu yang menginginkan memiliki

rumah tetapi belum memiliki kemampuan yang cukup dapat

menggunakan fasilitas KPR yang ditawarkan Bank. KPR adalah

program pinjaman kredit Bank untuk digunakan sebagai dana

pembelian, renovasi, dan konstruksi rumah (rumah tinggal, rumah

toko, rumah kantor, apartemen, tanah) kepada debitur yang

memenuhi persyaratan. KPR merupakan pinjaman non-revolving

jangka waktunya panjang, bisa sepuluh hingga dua puluh tahun,

sebelum menjadi debitur , pihak bank akan melakukan BI checking

untuk mengetahui tinngkat likuiditas para calon debitur hal ini

sangat penting bagi para banker agar meminimalisir resiko kredit.

2. kredit pemilikan mobil (KPM) Pinjaman non-revolving

yang diberikan oleh Bank kepada debitur dengan jumlah,jangka

waktu, dan kondisi tertentu, guna pembelian kendaraan roda empat

(mobil) kepada debitur yang memenuhi persyaratan. KPM biasanya

berjangka waktu relatif pendek, yaitu antara satu sampai 5 tahun.

Jangka waktu yang relatif pendek tersebut disebabkan oleh umur

teknis danekonomis mobil yang juga relatif pendek serta tingkat

risiko kerusakan dan/ataukehilangan yang tinggi

3. kredit tanpa agunan (KTA) Pinjaman non-revolving yang

diberikan oleh Bank kepada debitur perorangan,umumnya

karyawan, dengan pengajuan secara berkelompok, guna

memenuhisegala macam keperluan seperti kebutuhan pembelian

barang konsumsi,pendidikan, wisata, renovasi rumah, atau

kebutuhan konsumtif lainnya namundalam skala kecil kepada

debitur yang memenuhi persyaratan tanpa perlumenyerahkan barang

untuk diagunkan (dijaminkan)..

c. Kredit produktif (productive loan), yaitu kredit yang diberikan

dalamrangka membiayai kebutuhan modal kerja debitur sehingga

5. Penggolongan kredit menurut penggunaannya, antara lain:

a. Kredit modal kerja (working capital credit), yaitu kredit yang

diberikan oleh Bank untuk menambah modal kerja debitur.

b. Kredit investasi (invesment credit), yaitu kredit yang diberikan

oleh Bank kepada perusahaan untuk digunakan melakukan

investasi dengan membeli barang-barang modal.

6. Kredit non kas (non cash loan), yaitu kredit yang diberikan kepada

nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah

diperjanjikan telah direalisasikan atau efektif.

2.2.1.2. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit tidak akan terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit ( katsmir, 2001: 96 ) antara

lain :

a. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa

dan biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Yaitu untuk membantu usaha nasabah yang memerlukan dana, baik

maka pihak debitur akan dapat mengembangkan dan memperluas

usahanya.

c. Membantu usaha nasabah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin banyak kredit berarti

adanya peningkatan pembangunan di berbagai sector. Fasilitas kredit

selain mempunyai tujuan utama, ada pula tujuan kredit pada umumnya

adalah sebagai berikut :

a. Keuntungan ( profitability )

Yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diambl dari keuntungan ayng diambil dari

pendapatan bunga.

b. Keamanan ( safety )

Yaitu keamana dari presentasi atau fasilitas yang diberikan harus

benar – benar terjamin sehingga tujuan profitabilitas dapat benar –

benar tercapai tanpa hambatan – hambatan.

Dengan demikian maka tujuan kredit yang diberikan oleh suatu

bank, khususnyabank pemerintah yang mengemban tugas sebagai agent of

development adalah untuk:

a. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

c. Memperoleh laba agar kelangsunagn hidup perusahaan terjamin

dan dapat memperluas usahanya.

Berdasarkan kebijaksanaan dibidang ekonomi dan pembangunan dan

ketentuan yang berlaku di Negara kita maka secara umum dapat dikemukakan

bahwa kebijaksanaan kredit perbankan adalah sebagai berikut :

a. Pemberian kredit harus sesuai dan seirama dengan kebijaksanaa moneter dan

ekonomi

b. Pemberian kredit harus selektif dan diarahkan kepada sector – sector yang

diprioritaskan.

c. Bank dilarang memberikan kredit kepada usaha – uasaha yang diragukan

kemampuannya

d. Setiap kredit harus diikat dengan suatu perjanjian kredit ( akad kredit ), yang

tersirat pertimbangan yuridis dari revenue ( penghasilan pemerintah

bertambah dengan adanya bea materai kredit )

e. Overdraft ( penarikan uang dari bank melebihi saldo giro atau melebihi

platfond kredit yang disetujui ) dilarang

f. Pemberian kredit untuk pembayaran kembali kepada pemerintah dilarang (

kredit untuk membayar pajak dan bea cukai )

g. Kredit tanpa jaminan dilarang ( pertimbangan keamanan atau safety )

2.2.1.3. Fungsi kredit

Dalam kehidupan perekonomian, bank memegang peran yang sangat

kemakmuaran. Kredit pada awal perkembangannya mengarahkan fungsinya untuk

merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam

bidang usaha maupun kebutuhan sehari – hari. Pihak yang mendapatkan kredit

harus mendapatkan menunjukkan prestasi lebih tinggi pada kemajuan usahanya

itu, atu mendapatkan pemenuhan atas kebutuhannya. Adapun bagi pihak yang

memberikan kredit, secara material dia harus mendapatkan rentabilitas

berdasarkan perhitungan yang wajar dari modal yang dijadikan objek kredit, dan

secara spiritual mendapatkan kepuasan karena dapat membantu pihak lain untuk

mencapai kemajuan.

Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur, maupun

masyarakat, apabila secara sosial ekonomi membawa pengaruh yang lebih baik.

Bagi pihak debitur dan kreditur, mereka sama – sama memperoleh keuntungan,

dan juga mengakibatkan tambahan penerimaan Negara dari pajak, serta membawa

dampak kemajuan ekonomi yang bersifat mikro maupun makro.

Kedit memilik fungsi sebagai berikut ( kasmir, 2001 : 97 )

a. Meningkatkan peredaran dan lalu lintas uang

dengan maksud uang yang diberikan atau di salurkan dapat merata ke wilayah

– wilayah yang kekurangan uang sehingga mereka memperoleh kredit

tersebut.

b. Meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika

uang hanya disimpan saja tidak akan menghasilkan ssesuatu yang berguna.

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk

mengelola yang tidak berguna akan menjadi berguna atau bermanfaat.

d. Meningkatkan peredaran barang

Kredit dapat memperlancar arus barang dari daerah satu ke daerah yang lain,

atau dengan kata lain kredit dapat ,meningkatkan jumlah peredaran barang.

e. Kredit sebagai alat stabilitas ekonomi

Dengan adanya kredit dapat menambah jumlah peredaran barang , kemudian

kredit dapat membantu dalam mengeksport barang dari Negara satu kenegara

yang lain sehingga dapat meningkatkan devisa Negara

f. Meningkatkan kegairahan usaha

Debitur akan merasa bergairah usahanya ketika kredit tersebut dapat

terealisasi, dan kemudian dia akan meningkatkan volume usaha dan

produktivitasnya.

g. Meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama

dalam hal meningkatkan pendapatan.

h. Meningkatkan hubungan internasional

Pemberian kredit oleh Negara lain akan meningkatkan kerjasama dibidang

lainnya.

2.2.2. Pendapatan.

Menurut PSAK nomor 23 paragraf 6 pendapatan jika dinilai dari

timbul dari aktivitas normal perusahaan selama suatu periode bila arus

masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal.

Namun pengertian pendapatan perorangan jika dinilai dari segi

bank itu sendiri adalah penghasilan bruto sebelum di kurangi biaya – biaya

dan tunjangan jabatan serta kredit kepada pihak lain.

Untuk menganalisis sumber pendapatan seseorang, maka data yang

digunakan adalah data yang dari satu periode yang berurutan. Laporan

pendapatan yang terdapat pada skep gaji jika itu pegawai, akan

mencerminkan kondisi finansial para calon debitur tersebut.

2.2.3. Agunan Kredit

Agunan merupakan jaminan tambahan yang diperlukan dalam hal

pemberian fasilitas kredit.Hal ini sesuai dengan pengertian agunan yang

termuat dalam undang –undang perbankan, yaitu “Agunan adalah jaminan

tambahan yang diserahkan nasabah debitur kepada bank dalam rangka

pemberian fasilitas kredit atu pembiayaan. Dengan kedudukan sebagai

jaminan tambahan maka bentuk agunan berupa barang, proyek,atau hak

tagih yang dibiayaidengan kredit yang bersangkutan, Tanah yang

kepemilikannnya berupa girik, petuk, dan lain – lain yang sejenis dapat

juga digunakan sebagai agunan.

Adanya kemudahan dalam hal agunan kredit ini merupakan

fungsi utamanya sebagai penghimpun dan penyalur dana masyarakat.

Meskipun adanya kemudahan demikian, agunan tersebut harus tetap ideal

karena agunan mempunyai tugas melancarkan dan mengamankan

pemberian kredit, yaitu dengan memberikan hak dan kekuasaan kepada

bank untuk mendapatkan pelunasan dari barang – barang yang digunakan

tersebut apabila debitur wanprestasi.

2.2.5 Angsuran

Adalah cicilan atas bagian pemberian kredit yang dimohon dengan

berupa jumlah bunga ditambah pokok kredit yang diangsur tiap bulan

sesuai dengan jangka waktu kredit ( www.btn.com )

Dalam hal ini angsuran yang berlaku pada kredit kepemilikan

ruamah sedikit berbeda dengan angsuran yang ditetapkan oleh kredit

investasi yang lain. Angsuran yang di tetapkan oleh bank dapat berbeda

dengan rate minimum pada saat penghasilan dan agunan para debitur tidak

mencukupi platfond kredit yang diminta. Hal ini akan menjadi

memberatkan para debitur ketika harus menambah angsuran lebih dari

angsuran minimum.

2.2.6. Pengaruh Pendapatan Terhadap Keputusan Pemberian Kredit

Menurut Ahmed Belkaouid dasar akuntansi bukanlah pemilik

bukan pula kesatuan usaha akan tetapi sekelompok aktiva dan kewajiban –

kewajiban yang bersangkutan serta batasan – batasan yang bersangkutan

yang mengatur pemakaian aktivalah yang menjadi dasar akuntansi, yakni

pendapatan terhadap pemberian kredit oleh investor yang menunjukkan

kemampuan perindividu dalam menghasilkan pendapatan bersih tersebut

dari usahanya.

Pendapatan mempengaruhi kebijaksanaan dalam pemberian kredit

kepemilikan rumah.Pendapatan menunjukkan seberapa besar solvabilitas,

likuiditas, rentabilitas, dan tingkat resiko usaha perorangan. Hal tersebut

dapat menunjukkan kemampuan debitur untuk melunasi kewajiban –

kewajibannya dari kegiatan usaha yang akan dilakukannya yang akan

dibiayai dengan kredit dari bank ( muljono, 1990 : 14 )

2.2.7. Pengaruh Agunan Terhadap Keputusan Pemberian Kredit

Teori keputusan yang dikemukakan oleh Revered Thomas Bayes

pada tahun 1763 yang dikenal dengan teori bayes mengatakan dengan

tindakan atau alternatif yang ada maka kita dapat memperkirakan resiko

yang akan muncul ( untung atau rugi ) atau tindakan dari tiap keadaan

yang akan terjadi dimasa datang ( P. Siagian, 1987 ). Teori keputusan

menjelaskan angunan mempunyai peranan yang sangat penting dalam

proses pemberian kredit , karena agunan adalah sebagai alat pengaman

apabila usaha yang dibiayai dengan kredit tersebut mengalami kegagalan

atau sebab – sebab lain di mana debitur tidak mampu melunasi kreditnya

Dalam UU pokok perbankan No. 14 Tahun 1967 pasal 24 ayat 1

mengatakan bahwa bank umum pada prinsipnya tidak dibenarkan

memberikan kredit tanpa adanya jaminan. Pengertian menurut undang –

undang ini adalah jaminan yang bersifat meteril maupun imateril ( Untung,

Budi, 2000 : 54 ).

2.2.8. Pengaruh Angsuran Terhadap Keputusan Pemberian Kredit

Dalam pemberian kredit hal – hal yang harus diperhatikan adalah

pendapatan debitur, angunan, jumlah angsuran tiga hal tersebut juga sangat

berpengaruh untuk keputusan pemberian oleh pihak bank.Kebijakan yang

diterapkan untuk menentukan besarnya angsuran sangatlah bervariasi

sesuai dengan platfond kredit dan jumlah pendapatan yang diterima oleh

para debitur setiap bulannya.Angsuran ini biasa jauh lebih tinggi ketika

pendapatan debitur kurang mencukupi platfond kredit yang diminnta.

2.3. Kerangka Pikir

Model alur kerangka berpikir yang dapat disimpulkan dari

Variabel bebas Variabel

terikat

Regresi Linier

2.4. Hipotesis

Berdasarkan latar belakang perumusan masalah yang telah

diuraikan maka dapat dirumuskan hipotesa antara lain yaitu :

Bahwa pendapatan, angunan, angsuran perpengaruh terhadap

jumlah TN Cabang Surabaya Pendapatan

( X1 )

Agunan

( X2 )

Angsuran

( X3 )

BAB III

METODE PENELITIAN

3.1. ObjekPenelitian

Objek penelitian adalah hal yang menjadi sasaran penelitian [

Kamus Besar Indonesia, 1989:622 ].Menurut Supranto [2000:21] objek

penelitian adalah himpunan elemen yang dapat berupa orang, organisasi

atau barang yang akan diteliti. Kemudian dipertegas Anton Dayan

[1986:21], objek penelitian adalah pokok persoalan yang hendak diteliti

untuk mendapatkan data secara lebih terarah.Menurut Suharsini Arikunto

[1998:18], objek penelitian adalah viriabel atauapa yang menjadi titik

perhatian suatu penelitian.

Dengan demikian penelitian ini menggunakan unit observasi yaitu

,laporan SP3K ( Surat Penetapan, Pemutusan, Pemberian Kredit )

khususnya karakteristik keputusan pemberian kredit rumah yang

ditetapkan oleh PT. Bank Tabungan Nasional Tbk, cabang Surabaya, di Jl.

Pemuda No. 50 Surabaya.

Karakteristik permohonan Kredit Pemilikan Rumah yang di

tetapkan oleh PT. Bank Tabungan Nasional Tbk, dapat diuraikan sebagai

berikut :

b. Pendapatan atau gaji calon debitur minimal 3 kali angsuran dari kredit yang

diminta.

c. Angsuran minimal 1/3 dari gaji calon debitur pemohon kredit.

d. Agunan yang dijaminkan harus berupa tanah dan bangunan yang memiliki

harga di atas kredit yang diminta dengan disertai sertifikat, imb, dan pajak.

e. Memenuhi kelengkapan legalitas, dan kelengkapan berkas diantaranya foto

copy KTP, Slip gaji,dll

f. Id BI Checking calon debitur tidak bermasalah.

Dari uraian tersebut dapat diambil kesimpulan bahwa Permohonan

Kredit Rumah yang di setuji oleh PT. BTN Tbk, cabang Surabaya harus

memenuhi persyaratan yang telah ditetapkan.

3. 2. Definisi Operasional dan Pengukuran Variabel

Untuk menghindari kesalahan persepsi terhadap penelitian maka

berikut ini diberikan penjelasan mengenai variable – variable berikut:

a. Keputusan jumlah pemberian kredit rumah ( Y )

Jumlah pemberian kredit rumah ialah suatu keputusan mengenai

jumlah besarnya kredit yang telah mendapatkan persetujuan oleh pihak

bank.

Pengukuran data variabel dengan menggunakan skala rasio dan

nilai realisasi dengan permohonan kredit yang dinyatan dalam rumus

berikut:

= Jumlah yang dimohon−jumlah yang direalisasi

jumlah yang di mohon × 100%

yang selanjutnya dinyatakan sebagai variabel terkait ( y ).

b. Pendapatan ( X1)

Penilaian pendapatan menurut bank adalah penghasilan bruto

sebelum dikurangi oleh biaya – biaya dan tunjangan jabatan serta kredit

dari pihak lain.

Pengukur variabel dengan menggunakan skala rasio dan dinyatakan dalam

jumlah penghasilan bruto per bulan para nasabah berdasarkan kredit yang

dimohon, dan selanjutnya dinyatakan sebagai variabel bebas ( X1 )

c. Angunan ( X2 )

Agunan merupakan jaminan tambahan yang diperlukan dalam hal

pemberian fasilitas kredit. Hal ini sesuai dengan pengertian agunan yang

termuat dalam undang – undang

perbankan, yaitu “Agunan adalah jaminan tambahan yang diserahkan

nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit atu

pembiayaan. Dengan kedudukan sebagai jaminan tambahan maka bentuk

agunan berupa barang, rumah, tanah, proyek,atau hak tagih yang dibiayai

Pengukuran variabel dengan menggunakan skala rasio dan

dinyatakan dalam nilai jaminan berdasarkan jumlah / nilai taksasi appraisal

dan selanjutnya dinyatakan sebagai variabel bebas ( X2 )

d. Angsuran ( X3 )

Dari rumusan Allan R. Drebin pengertian pembayaran angsuran

yaitu pembayaran uang tunai periodic sebagai pembayaran angsuran yang

besarnya telah ditentukan sebelumnya atau ditentukan besar kecilnya yang

tergantung pada lamanya jangka waktu angsuran.

Pengkuran variabel dengan menggunakan skala rasio dan

dinyatakan dalam jumlah angsuran perbulan yang disetuji oleh pihak bank

dan selanjutnya dinyatakan sebagai variabel bebas ( X3 )

3. 3. Tehnik Penentuan Sampel

3. 3. 1. Populasi

Populasi adalah kelompok subjek atau objek yang memiliki ciri –

ciri atau karakteristik – karakteristik tertentu yang berbeda dengan

sekelompok subjek atau objek yang lain dan kelompok tersebut akan

dikenai generalisasi dari hasil penelitian ( sumarsono, 2002, 44 )

Populasi dalam penelitian ini adalah permohonan kredit jenis kredit

pemilikan rumah yang direalisasi oleh Bank Tabungan Nasional Tbk

November 2013 dengan Kriteria nilai KPR > Rp. 500.000.000 yaitu 67

debitur

3.1.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi ( sumarsono, 2002, 44 ).

Pengambilan sampel ini diambil pada BTN cabang Surabaya,

karena BTN memiliki produk investasi KPR yang kepemilikannya lebih

mendominasi dibandingkan dengan bank lain.

Penentuan sampel ini dengan metode purposive sampling dengan

tujuan untuk mendapatkan sampel yang representative sesuai dengan

kriteria yang ditentukan. Kriteria yang ditentukan ialah KPR dengan nilai

>Rp.500.000.000 dengan demikian jumlah sampel yang memenuhi kriteria

adalah 40 debitur. Ukuran sampel yang dibutuhkan dalam penelitian ini

diperoleh dengan menggunakan rumus Slovin ( Umar, 2004:85 ) :

n = N

1+N(e)2

Dimana;

n = Ukuran sampel

N = Ukuran populasi

E = %( persen ) kelonggaran ketidak telitian karena kesalahan

Maka :

n = 67

1 + 67(0,1)2

= 40,11

Sehingga jumlah sampel yang digunakan sebanyak 40 debitur.

3. 4. Tehnik Pengumpulan Data

3.4.1. Jenis Data

Jenis data yang diperlukan dalam penelitian ini meliputi data

sekunder yaitu data yang bersumber dari data bagian Loan Service, dan

Retail Bank Tabungan Nasional Tbk Cabang Surabaya yang telah diolah

kembali

3.4.2. Cara Pengumpulan Data

Cara pengumpulan data ( Nazir, 1999 : 212 ) yang digunakan

adalah :

a. Observasi

Yaitu tehnik pengumpulan data, dimana penyusun mengadakan

pengamatan langsung ke lokasi kegiatan objek yang diteliti.

b. Interview

Yaitu mengadakan serangkaian Tanya jawab secara langsung

dengan pihak yang berwenang untuk memperoleh data yang diperlukan

c. Dokumentasi

Yaitu data diperoleh dengan mencopy, mencatat, pada sumber data

penelitian.

3.5. Tehnik Analisis dan Uji Hipotesis

3.5.1. Teknis Analisis

3.5.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti seberan normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Shapirov Wilk ( Sumarsono, 2004 : 40 )

Menurut ( Sumarsono, 2004 : 40 ) pedoman dalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal

adalah :

1. Jika signifikan ( nilai probabilitasnya ) lebih kecil dari 10% maka

distribusinya adalah tidak normal

2. Jika signifikan ( nilai probabilitasnya ) lebih besar dari 10%, maka

distribusinya adalah normal

Dalam persamaan diagram jalur terdapat model regresi

bergandayang melibatkan dua atau lebih variabel bebas ( independen )

yang mempengaruhi satu variabel terikat. Untuk menguji baik tidaknya

moel regresi tersebut maka diperlukan uji asumsi klasik.

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas ( independen ). Model

regresi yang baik harusnya tidak terjadi korelasi diantara variabel

bebas dengan nilai VIF < 10, serta nilai tolance lebih dari 10 % (

Ghozali, 2001 : 7 )

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Jika variance dari residual suatu

pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas ( Ghozali, 2001 : 69

Penelitian ini menggunakan tehnik persamaan regresi linier

berganda untuk pengaruh variabel terkait dengan variabel bebas.

Persamaan regresi linier berganda dpat dinyatakan sebagai berikut :

Y = b0 + b1x1 + b2x2+b3x3 ( Anonim, 2008 : L-21)

Keterangan :

Y = Variabel terikat yaitu keputusan pemberian kredit kepemilikan

rumah

X1 = Variabel bebas yaitu penghasilan

X2 = Variabel bebes yaitu angunan

X3 = Variabel bebas yaitu angsuran

b1,b2,b3 = koefisien regresi variabel

e = kesalahan baku

b0 = konstanta

3.5.2. Uji Hipotesis

a. Uji F

1. Uji hipotesis yang pertama adalah uji f, untuk menguji cocok atau

tidaknya model regresi yang dihasilkan dengan melihat pengaruh

2. Untuk mengetahui ada tidaknnya pengaruh simultan antara variabel

– variabel bebas dengan variabel terkait digunakan uji F dengan rumus

berikut

Fhitung= R2/(k) ( Anonim, 2003:L-22)

(1-R2)/(n-k1)

3. Dalam penelitian digunakan tingkat signifikasi 0,05 dengan derajat

bebas ( n-k )

n = jumlah pengamatan

k = jumlah variabel

4. Dari uraian diatas, maka diberikan hipotesis statistik sebagai

berikut:

H0 : b1 = 0 ( tidak ada pengaruh yang nyata antara variabel terikat

yaitu keputusan pemberian kredit kepemilikan rumah denga

variabel bebas yaitu pendapatan, angunan, dan angsuran

secara simultan).

Ha : b1 ≠ 0 ( ada pengaruh yang nyata antara variabel terikat yaitu

keputusan pemberian kredit kepemilikan rumah denga

variabel bebas yaitu pendapatan, angunan, dan angsuran

secara simultan).

Ho diterima jika Fhitung≤ Ftabel

Apabila Fhitung> Ftabel, Ho ditolak dan Ha diterima, artinya variabel –

variabel bebas secara nyata mempunyai pengaruh yang signifikan

terhadap variabel terikat.

b. Uji t

1. Untuk mengetahui singnifikansi variabel – variabel bebas mana

yang berpengaruh variabel terikat dilakukan uji t dengan rumus

sebagi berikut :

Thitung= bj ( Anonim,2003:L-21 )

Se ( bj )

Keterangan :

bj : koefisien regresi

se (bj0) : standar error ( simpangan baku untuk masing –

masing koefisien regresi )

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas ( n- k )

n : jumlah pengamatan

k : jumlah variabel

3. Ho : b1 = 0 ( tidak ada pengaruh yang nyata antara variabel terikat

yaitu keputusan pemberian kredit kepemilikan rumah dengan

variabel bebas yaitu pendapatan, angunan, angsuran secaran

Ho : b1 ≠ 0 ( ada pengaruh yang nyata antara variabel terikat yaitu

keputusan pemberian kredit kepemilikan rumah dengan variabel

bebas yaitu pendapatan, angunan, angsuran secaran parsial)

4. Dalam kritis Ho melalui kurva distribusi t student dua sisi :

Ho diterima jika –ttabel≤ thitung≤ ttabel

Ho ditolak jika t hitung< -t tabel atau t hitung> t table

Apabila t hitung > t table, Ho diterima dan Ho ditolak, artinya variabel

– variabel bebas secara parsial tidak mempunyai pengaruh terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran umum PT. Bank Tabungan Nasional

Dengan maksud mendidik masyarakat agar gemar menabung,

pemerintah Hindia Belanda melalui Koninlijk Besluit No. 27 Tgl 16

Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus

hidup dan berkembang serta tercatat hingga 1939 telah memiliki 4 cabang

yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada Tahun 1940

kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland

yang mengakibatkan penarikan tabungan besar – besaran dalam waktu

yang relative singkat. Namun demikian keadaan keuangan

POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada

pemerintah Jepang. Jepang membekukan kegiatan POSTSPAARBANK

dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan menarik

dana masyarakat melalui tabungan. Usaha pemerintahaan Jepang ini tidak

sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya

mendirikan satu cabang yaitu Cabang Yogyakarta

Proklamasi Kemerdekaan RI 17-08-1945 telah memberikan

inspirasi kepada Bp. Darmosoe tanto untuk memprakarsai pengambil

KYOKU dari pemerintah Jepang ke Pemerintahan RI dan

terjadilah penggantian nama menjadi KANTOR TABUNGAN POS

Bp. Darmosoetanto ditetapkan oleh Pemerintah RI sebagai

Direktur yang pertama.Tugas pertama KANTOR TABUNGAN POS

adalah melakukan penukaran uang Jepang dengan Oeang Republik

Indonesia ( ORI ).

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang

subtantif bagi sejarah BTN adalah di keluarkan nya UU Darurat No. 9

Tahun 1950 tgl 9 Februari 1950 yang mengubah nama

“POTSPAARBANK IN INDONESIA” berdasarkan staatsblat No. 295

Tahun 1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementrian dari kementrian Perhubungan ke Kementrian Keuangan di

bawah Menteri Urusan Bank Setral. Walaupun dengan UU Darurat

tersebut masih bernama BANK TABUNGAN POS, tetapi tanggal 09

Februari 1950 ditetapkan sebagai Hari dan Tanggal lahir BANK

TABUNGAN NEGARA. Nama BANK TABUNGAN POS menurut

Undang – Undang Darurat tersebut dikukuhkan dengan UU No. 36 Tahun

1953 tgl 18 Desember 1953.Perubahan nama dari BANK TABUNAGAN

NEGARA didasarkan pada PERPU No. 4 Tahun 1963 Tgl 22 Juni 1963

yang kemudian dikuatkan dengan UU No.2 Thn 1964 Tgl 25 Mei 1964.

Bentuk hukum BTN mengalami perubahan lagi pada th 1992, yaitu

merupakan pelaksanaan dari UU No. 7 th 1992 bentuk hukum BTN

berubah menjadi perusahaan Perseroan. Sejak itu nama BTN menjadi PT.

BANK TABUNGAN NEGARA ( PERSERO ) dengan call name Bank

BTN. Berdasarkan kajian konsultan independent, Price Waterhouse

Coopers, pemerintah melalui Menteri BUMN DALAM SURAT NOMOR

S-544/M-MBU/2002 memutuskan Bank BTN sebagai Bank Umum

dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2. VisidanMisi

Visi

Menjadi bank yang terkemuka dan menguntungkan dalam

pembiyaan rumah

Misi

1. Memberikan pelayanan unggul dalam pembiyaan perumahan dan

industry ikutannya kepada lapisan masyarakat menengah kebawah

serta menyediakan produk jasa perbankanl ainnya.

2. Menyiapkan dan mengembangkan sumber daya manusia Bank BTN

yang berkualitas dan professional serta memiliki intergritas yang

tinggi.

3. Memenuhi komitmen kepada pemegang saham yang tinggi serta ikut

mendukung program pembangunan perumahan nasional

4. Menyelenggarakan manajemen perbankan yang sesuai dengan prinsip

5. Memperdulikan kepentingan masyarakat dan lingkungannya.

4.1.3. Lokasi Instansi

Bank Tabungan Nasional Tbk, Cabang Surabaya terletak di Jalan

Pemuda No. 50 Surabaya.

Telp./Fax : (031) 5353513-19 / (031) 5345073, 5458002.

E-mail :www.btn.co.id

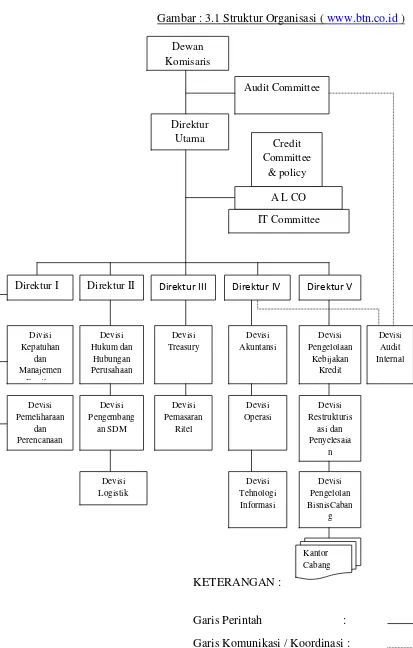

4.1.4. Struktur Organisasi

Struktur organisasi Bank Tabungan Nasional Tbk, Cabang

Gambar : 3.1 Struktur Organisasi ( www.btn.co.id )

KETERANGAN :

Garis Perintah :

Garis Komunikasi / Koordinasi : Dewan

4.2. Deskripsi Variabel Penelitian

Populasi dalam penelitian ini adalah permohonan kredit jenis kedit

investasi yaitu kredit kepemilikan rumah yang diterima oleh Bank

Tabungan Nasional Cabang Surabaya pada kurun waktu 1 Januari sampai

31 November 2013 yaitu 67debitur. Dipilihnya bulan Januari sampai

dengan November 2013 berdasarkan pertimbangan bahwa arsip

permohonan masih mudah diperoleh.Sedangkan sampel penelitian ini

berjumlah 40 debitur Bank Tabungan Negara Cabang Surabaya.

Variabel yang digunakan pada penelitian ini adalah pendapatan,

agunan, angsuran dan keputusan

jumlahpemberiankreditkepemilikanrumah.Adapundeskripsidarivariabelpen

Penjelasan dari tabel 4.1 dan gambar 4.1 diatas adalah sebagai berikut :

1. Rata – rata pendapatan pada debitur Bank Tabungan Negara Cabang Surabaya

adalah sebesarRp. 28. 633.352,50,-

2. Rata – rata angsuran pada debitur Bank Tabungan Negara Cabang Surabaya

adalah sebesarRp. 9.906.772,50,-

3. Rata – rata angunan debitur Bank Tabungan Negara Cabang Surabaya adalah

sebesarRp. 1.166.774.125,-

4. Rata – rata pemberian KPR yang diberikan Bank Tabungan Negara Cabang

Surabaya kepada debiturnya adalah sebesar 83%

5. Pendapatan tertinggi dari debitur Bank Tabungan Negara Cabang Surabaya

adalah sebesarRp. 67.285.500,-; agsuran tertinggi debitur Bank Tabungan

Negara Cabang Surabaya adalah sebesar Rp. 22.248.500,-; agunan tertinggi

debitur Bank Tabungan Negara Cabang Surabaya adalah sebesarRp.

3.030.300.000,-; dan pemberian kredit tertinggi yang diberikan Bank

Tabuingan Negara Cabang Surabaya kepada debiturnya adalah sebesar 100%

6. Pendapatan terendah dari debitur Bank Tabungan Negara Cabang Surabaya

adalah sebesar Rp. 11.321.800,-; agsuran terendah debitur Bank Tabungan

-500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37

Negara Cabang Surabaya adalah sebesarRp. 5.309.300,-; agunan terendah

debitur Bank Tabungan Negara Cabang Surabaya adalah sebesarRp.

720.000.000,-; dan pemberian kredit tertinggi yang diberikan Bank Tabuingan

Negara Cabang Surabaya kepada debiturnya adalah sebesar 45%

4.3. Analisis Hasil Pengolahan Data

4.3.1. Uji Normalitas

Sebuah model regresi yang variabel Dependen dan Independen

atau keduanya mempunyai distribusi normal atau tidak. Penelitianini

menggunakan uji Kolmogorov-Smirnov dikatakan data dipastikan dari

populasi yang berdistribusi normal jika nilai signifikansinya lebih besar

dari 0,05 (5%). Seperti pada tabel normalitas data berikut:

Tabel4.2 :Hasil Uji Normalitas

No VariabelBebas Kolmogorov

Smirnov

Keputusan jumlah pemberian kredit rumah ( Y )

0.997 0,274

Sumber :Lampiran 2

Berdasarkan tabel diatas menjelaskan bahwa dengan menggunakan

uji ini diperoleh hasil analisis bahwa semua variable Keputusan Kredit

KPR (berasal dari populasi yang berdistribusi normal, sehingga dapat

4.3.2. Uji Asumsi Klasik

Dalam persamaan diagram jalur terdapat model regresi berganda

yang melibatkan dua variabel atau lebih ( independen ) yang

mempengaruhi satu variabel terikat. Untuk menguji baik tidaknya model

regresi tersebut makadi perlukan uji asumsi klasik.

1. Uji Multikolinearitas

Adanya korelasi variabel independen dalam regresi berganda.

Deteksi adanya Multikolinier :

a. Besarnya VIF (Variance Inflation Factor) dan Tolerance

- Jika VIF melebihi angka 10, maka variabel tersebut

mengindikasikan adanya multikolinieritas. (Gujarati)

b. value mendekati 0 (Singgih Santoso)

c. Condition Index melebihi angka 15 (Singgih Santoso)

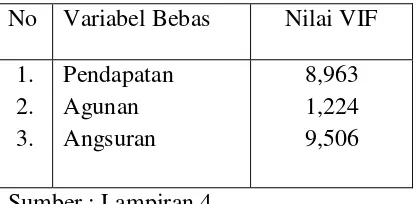

Tabel 4.3 : Hasil Nilai VIF

Dalam pengujian asumsi klasik terhadap analisis regresi linier

berganda ini menyatakan bahwa hasil analisis penelitian ini

terdapat gejala multikolinieritas dengan variabel independen lainnya.

Dengan nilai VIF untuk Pendapatan (X1) = 8,963 , Agunan (X2) =

1,224, dan Angsuran (X3) = 9,506Syarat terjadi multikolinieritas jika

nilai VIF (Variance Inflation Factor) 10 (Cryer,1994 : 681).

2. Uji Heteroskedastisitas

Varian dari residual dari satu pengamatan kepengamatan lain

mempunyai varian yang berbeda. Jika sama namanya

Homoskedastisitas. Model regresi yang baik tidak mempunyai

Heteroskedastisitas.

Hal ini bias diidentifikasi dengan cara menghitung korelasi

rank Spearman antara residual dengan seluruh variabel bebas. Rumus

rank Spearman

Tabel4.4 :Hasil Uji Rank Spearman

VariabelBebas Koefisien korelasi

Rank Spearman

Hasil analisis menunjukkan bahwa pada variabel untuk Pendapatan

(X1), Agunan (X2), dan Angsuran(X3) Tidak mempunyai korelasi yang

signifikan antara residual dengan variabel bebasnya, maka hasil analisis ini

Heteroskedastisitas. Sehingga dapat disimpulkan bahwa semua variable

penelitian memenuhi asumsi Non Heteroskedastisitas.

4.3.3. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menggambarkan

pengaruh antara satu variabel terikat( keputusan jumlah pemberian KPR )

dengan beberapa variabel bebas ( pendapatan, angsuran, dan agunan ).

Adapun hasil analisis regresi linier berganda adalah:

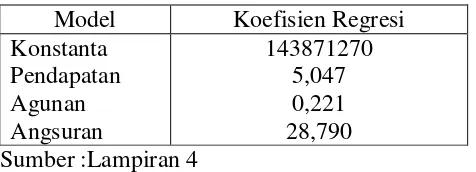

Tabel 4.6 : Hasil Analisis Regresi Linier Berganda

Model Koefisien Regresi

Persamaan regresi yang dihasilkan adalah sebagai berikut :

Y = 123871270 + 5,047 X1 + 0,221 X2 + 28,790 X3

βo = nilai konstanta sebesar 143871270 menunjukkan bahwa apabila faktor

Pendapatan (X1), Agunan (X2), dan Angsuran (X3) konstan maka

Keputusan Kredit KPR naik sebesar 143871270 satu satuan.

β1 = 5,047 menunjukkan bahwa faktor Pendapatan (X1) berpengaruh positif,

dapat di artikan apabila setiap ada kenaikan Pendapatan satu satuan

maka Keputusan Kredit KPR akan mengalami peningkatan sebesar

β2 = 0,221 menunjukkan bahwa faktor Agunan (X2) berpengaruh positif,

dapat diartikan apabila setiap ada kenaikan Agunan satu satuan maka

Keputusan Kredit KPR akan mengalami peningkatan sebesar 0,221

dengan asumsi X1, dan X3.

β3 = 28,790 menunjukkan bahwa faktor Angsuran (X3) berpengaruh positif,

dapat diartikan apabila setiap ada kenaikan Angsuran satu satuan maka

Keputusan Kredit KPR akan mengalami peningkatan sebesar 28,790

dengan asumsi X1, dan X2.

4.3.4 Uji F

Uji F digunakan menguji apakah model regresi linier berganda

yang digunakan adalah cocok atau tidak untuk memprediksi besarnya

pengaruh pendapatan, agunan, dan angsuran terhadap keputusan jumlah

pemberian kredit rumah. Berikut hasil uji F :

Tabel4.7 :Uji F

VariabelBebas Fhitung Sig

Pendapatan ( X1 ) Agunan ( X2 ) Angsuran ( X3 )

26,798 0,000

Sumber :Lampiran 4

Terlihat dari angka F 26,798 dengan Sig.0,00< 0,05: signifikan positif, berarti secara bersama – sama perubahan kedua variable Pendapatan (X1), Agunan (X2), dan Angsuran(X3). mampu menjelaskan

Square 0,665] atau 66,5% sedang sisanya 34,5 % [100% - 66,5%]

dijelaskan oleh variabel lain selain variabel X1, X2, dan X3 Hasil analisis ini menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini cocok.

variabel pendapatan, agunan, angsuran terhadap keputusan jumlah pemberian

kredit rumah.Berikut ini hasil uji t :

Tabel4.9 :uji t

Variabelbebas Thitung Sig

Pendapatan (X1)

Kredit KPR (Y), atau Tidak dapat diterima dengan tingkat [Sig. 0,423< 0,05 :

2. Agunan (X2) Berpengaruh positif tetapi nyata terhadap Keputusan Kredit

KPR(Y), atau dapat diterima dengan tingkat [Sig. 0,001 > 0,05] : signifikan

[positif].

3. Angsuran (X3) Berpengaruh positif tetapi (tidak nyata) terhadap Keputusan

Kredit KPR(Y), atau TIDAK dapat diterima dengan tingkat [Sig. 0,188 > 0,05

: Tidak signifikan [positif].

4.4. Pembahasan

Kondisi mikro ekonomi Indonesia yang terimbas oleh krisis

ekonomi global membawa pengaruh signifikan terhadap kinerja perbankan

Indonesia. Ketatnya likuiditas akibat arus modal asing keluar membawa

dampak terhadap persaingan antar bank dalam meningkatkan dana pihak

ketiga dengan menawarkan buanga tinggi. Disis lain menurunnya aktivitas

bisnis dan meningkatnya persepsi perbankan terhadap kritis ekonomi yang

berkepanjangan mengakibatkan perbankan semakin berhati – hati dalam

menyalurkan kredit.

Penyaluran kredit perbankan setiap tahunnya mengalami

peningkatan yang signifikan, namun peningkatan tersebut didominasi oleh

kredit investasi khususnya pembiayaaan proyek infrastruktur

Pemerintahan serta partumbuhan kredit konsumsi. Kondisi tersebut

berdampak terhadap penyaluran kredit Bank yang fokus kepada sektor ritel

dengan membiayai kebutuhan modal kerja maupun ekspansi usaha

nasabah.

Salah satu fasilitas yang diberikan oleh Bank Tabungan Negara (

BTN ) adalah kredit investasi berupa Kredit Kepemilikan Rumah ( KPR )

yang memberikan kemudahan dan kenyamanan dalam memperoleh

ruamah atau meronavi rumah menjadi rumah idaman. Kemudahan tersebut

berupa suku bunga pinjaman yang relatif lebih rendah dinbanndingkan

Untuk mengetahui seberapa jauh kemungkinan calon debitur

memenuhi kewajiban dana mengatur kemampuannya dalam melunasi

hutang pokok dan bunga, serta sekaligus usaha memperkecil resiko yang

timbul dari pemberian kredit, maka sebelumnya pihak bank akan

melakukan analisis kredit dan on the spot/ visitasi ke tempat calon debitur

tinggal yang menyangkut beberapa aspek keuangan yaitu pendapatan,

agunan, dan angsuran.

Penelitian Nurvita Kanecha P. N ( 2010 ) menyatakan bahwa

pendapatan perkapita, tingkat suku bunga, dan jumlah rumah tangga

mempengaruhi penyaluran kpr di BTN Surabaya. Penelitian selanjutnya

yang sependapat dengan penelitian Nurvita Kanecha P. N ( 2010 ) adalah

penelitian Aryo Bayu R ( 2011 ) yang menyatakan bahwa Nilai pengajuan

kredit, laba usaha, dan nilai jaminan kredit mempunyai pengaruh yang

nyata terhadap keputusan pemberian kredit investasi di bank CIMB

NIAGA Tbk, cabang Mojokerto. Sedangkan penelitian Deni Tri Susanto (

2012 ) menyatakan bahwa Laba usaha, dan jaminan berpengaruh terhadap

terhadap jumlah pemberian kredit investasi di BRI cabang Magetan

Penelitian ini sependapat denga ketiga penelitian terdahulu, dimana

penelitian ini menyimpulkan bahwa variabel pendapatan dan angsuran

terbukti berpengaruh namun tidak nyata terhadap keputusan pemberian

KPR, sedangkan variabel agunan terbukti berpengaruh nyata terhadap

keputusan pemberian KPR. Pendapatan berpengaruh positif dan signifikan

pendapatan yang diperoleh debitur maka semakin besar jumlah pemberian

KPR. Tingginya pendapatan usaha berarti debitur memiliki kemampuan

yang tinggi untuk melunasi kewajiban – kewajibannya dari kegiatan usaha

yang akan dilakukan dan yang akan dibiayai dengn kredit dari bank (

Muljono, 1990 : 14 ).

Angsuran terbukti berpengaruh namun tidak nyata terhadap

keputusan jumlah pemberian KPR, hal ini berarti besarnya angsuran

memberikan dampak namun dampak yang ditimbulkan terhadap keputusan

kredit relatif kecil. Angsuran itu sendiri adalah besarnya cicilan yang

diangsur setiap bulannnya guna melunasi kredit yang diminta. Besarnya

angsuran tersebut tergantung kepada besarnya pendapatan yang telah

ditentukan oleh BTN yaitu sebesar 1/3 dari pendapatan debitur

Agunan terbukti berpengaruh nyata terhadap keputusan jumlah

pemberian KPR, hal ini berarti besarnya angunan berpengaruh lebih tinggi

terhadap keputusan pemberian jumlah KPR dibandingkan angsuran dan

pendapatan. Secara umum jaminan dapat dibagi menjadi dua, yaitu jaminan

fisik dan jaminan non fisik. Jaminan fisik dapat berupa barang seperti

tanah, rumah, surat – surat berharga, dan lain – lain . sedangkan jaminan

non fisik dapat berbentuk jaminan keyakinan tentang prospek usaha debitur

di masa yang akan datang. Nilai agunan yang di tetapkan oleh BTN adalah

minimal 30% dari nilai pengajuan kredit.

Pada penelitian ini jaminan/ agunan yang dimaksud adalah agunan