1

PENGARUH LABA BERSIH DAN ARUS KAS BEBAS TERHADAP DIVIDEN KAS

(Studi Kasus Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2013)

THE INFLUENCE OF NET INCOME AND FREE CASH FLOW ON CASH DIVIDEND (Case Study On The Company’s Sector Of Mining Listed In The Indonesian Stock Exchange

Period 2008-2013)

There are several factors that can influence a company's decision in terms of payment of dividends, especially in the form of cash dividends. Net income and cash availability of the company are key factors in determining the amount of the dividends. But the problems that occurred in the mining sector company when the company is experiencing a rise in net income and free cash flow, cash dividends distributed by companies declined.

Therefore, this study was conducted to examine the effect of net income and free cash flow to cash dividends on mining companies listed on the Indonesian Stock Exchange in the period 2008-2013.

The method used in this research is descriptive verification method and analysis used is multiple linear regression. The population in this study is a mining company listed on the

Indonesia Stock Exchange in the period 2008-2013 a total of 39 companies. Sampling technique used was purposive sampling with criteria of the company issuing the financial statements had been audited and cash dividends consecutively during the observation period. Based on the sampling technique obtained a sample of 30 financial statements. Research results show that the net income and free cash flow have a significantly effect on cash dividend.

Keywords: Net Income, Free Cash Flow, Cash Dividend

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan di dalam menjalankan usahanya, baik itu perusahaan kecil ataupun besar akan memerlukan modal untuk menunjang kegiatan usahanya. Modal tersebut bisa berasal dari dalam perusahaan (berupa modal yang disetor pemilik) dan berasal dari luar perusahaan (berupa pinjaman), tetapi perusahaan juga membutuhkan modal dengan melakukan penjualan saham kepada masyarakat (Abdul Dalimunthe, 2013).

Bursa Efek Indonesia (BEI) berperan sebagai Pasar Modal merupakan wahana pengalokasian dana secara efisien, dimana investor dapat melakukan investasi pada beberapa perusahaan melalui pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan dipasar modal (Suardi Yakub, dkk. 2014). Aktivitas investasi itu sendiri merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidak-pastian yang seringkali sulit diprediksikan oleh para investor (Johansa Tancara, 2006).

Tujuan utama seorang investor dalam menanamkan dananya yaitu untuk memperoleh pendapatan (return), baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain) (Emmi Suryani, dkk. 2012). Oleh karena itu, dapat dikatakan bahwa dividen merupakan salah satu alasan yang diharapkan oleh investor dalam kegiatan investasinya, terutama dividen bentuk kas. Pilihan atas dividen dan

2

Pembayaran dividen dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam aktivitas investasinya de dalam perusahaan (Darvil, dkk. 2012). Penetapan pembagian dividen oleh manajemen perusahaan diharapkan akan memenuhi harapan investor yang menyukai kepastian dari dividen yang dibayarkan pada setiap periodenya (Sri Hasnawati dan Novi Septriana, 2008).

Kebijakan dividen atau keputusan dividen pada hakikatnya adalah untuk menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham dan akan ditahan sebagai bagian dari laba ditahan (Levy & Sarnat, 1990 dalam Jurica Lucyanda dan Lilyana, 2012). Jika dilihat sepintas kebijakan pembagian dividen merupakan salah satu dari sekian banyak kebijakan yang dimiliki oleh perusahaan yang harus dilaksanakan dan direalisasikan kepada pemegang saham, hal ini disebabkan karena tanpa adanya pembagian dividen dikuatirkan para pemegang saham akan beralih ke perusahaan lain yang sudah jelas pembagian dividennya (Darvil, dkk. 2012).

Perusahaan yang memiliki tingkat akumulasi laba bersih yang cukup baik dari suatu periode berikutnya, biasanya memiliki potensi untuk dapat membagikan sebagian dari laba bersih tersebut kepada pemilik perusahaan (pemegang saham), distribusi laba bersih kepada pemegang saham ini dilakukan dalam bentuk dividen (Hery, 2012:287). Abdul Dalimunthe (2013) juga menuturkan bahwa dalam menentukan dividen kas yang akan diberikan kepada pemagang saham tentunya perusahaan akan memperhatikan laba bersih yang diperoleh perusahaan, karena dividen yang dibagikan kepada pemegang saham merupakan bagian dari laba, jika suatu perusahaan bisa memperoleh laba yang semakin besar, maka secara teoritis perusahaan akan mampu menetapkan dividen kas yang semakin besar.

Jumlah pembayaran dividen berbeda setiap tahunnya, terkadang saat laba perusahaan menurun, tetapi dividen yang diberikan perusahaan justru lebih besar dari tahun sebelumnya (Abdul Dalimunthe, 2013). Namun, laba bersih yang tercermin dalam laporan laba rugi perusahaan menggunakan accounting income sehingga tidak menggambarkan ketersediaan kas untuk membayar dividen tersebut (Miller & Modigliani, 1961 dalam Jurica Lucyanda dan Lilyana, 2012).

Selain faktor laba bersih, respon pasar atas informasi tentang pengumuman dividen dan pengeluaran modal diduga ikut dipengaruhi besarnya arus kas bebas yang dimiliki perusahaan, dimana perusahaan yang memiliki arus kas bebas mempunyai dua pilihan, yaitu membayarkan sebagai dividen kepada pemegang saham atau menginvestasikan kembali pada proyek-proyek yang dapat menghasilkan keuntungan (Imelda Christi dan Inung Wijayanti, 2013). Arus kas bebas merupakan indikasi kemampuan perusahaan dalam membayar utangnya, dividen, pembelian kembali saham, dan sebagai pendukung pertumbuhan perusahaan (Bambang Wahyudiono, 2014:68).

Menurut Abdul Dalimunthe (2013) juga menuturkan bahwa faktor utama yang dipertimbangkan dalam membayar dividen adalah adanya ketersediaan kas. Apabila perusahaan memiliki free cash flow, perusahaan lebih baik membaginya dalam bentuk pembagian dividen untuk mengurangi kemungkinan dana tersebut diboroskan pada proyek yang tidak menguntungkan (Jurica Lucyanda dan Lilyana, 2012). Perusahaan yang memiliki free cash flow

yang besar akan mampu menyediakan pembayaran dividen kepada pemegang saham (Umi Mardiyati, dkk. 2014).

3

saja membagi dividen, selama itu tidak mengganggu arus kas dan modal ekspansi ke depannya (Reza Priyambada, 2013).

Berdasarkan permasalahan-permasalahan dan fenomena diatas, penulis tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh Laba Bersih dan Arus Kas Bebas

terhadap Dividen Kasdi Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia periode 2008-2013”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, maka Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh laba bersih terhadap dividen kas pada Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2013. 2. Seberapa besar pengaruh arus kas bebas terhadap dividen kas pada Perusahaan

sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari kebenaran atas pengaruh laba bersih dan arus kas bebas terhadap dividen kas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk mengetahui besarnya pengaruh laba bersih terhadap dividen kas pada Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

2. Untuk mengetahui besarnya pengaruh arus kas bebas terhadap dividen kas pada Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

1.4 Kegunaan Penelitian

Menurut Husain dan Purnomo (1998) dalam Masyhuri dan M. Zainuddin (2009:96) kegunaan penelitian terbagi menjadi dua, yaitu: (i) kegunaan praktis, dan (ii) kegunaan teoritis.

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis dalam penelitian ini adalah sebagai berikut : 1. Bagi Perusahaan

Penelitian ini diharapkan menjadi sumber informasi yang positif serta menjadi pedoman dan masukan bagi perusahaan sektor pertambangan dalam hal keputusan pembagian dividen kas kepada para pemegang saham.

2. Bagi Investor

Hasil penelitian ini dapat memberikan acuan pengambilan keputusan investasi terkait dengan tingkat pengembalian yang berupa dividen perusahaan, termasuk keputusan untuk membeli, menjual, atau menahan saham berdasarkan atas dividen kas yang dibagikan dengan menggunakan informasi laba bersih dan arus kas bebas yang dilaporkan perusahaan.

1.4.2 Kegunaan Teoritis

Adapun kegunaan teoritis dalam penelitian ini adalah sebagai berikut : 1. Bagi Peneliti selanjutnya

Menjadi bahan referensi dan dasar pengembangan bagi penelitian sejenis berikutnya.

2. Bagi perkembangan ilmu akuntansi

4

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pengertian Laba Bersih

Menurut Budi Rahardjo (2007 : 83), menyatakan bahwa :

“Laba bersih atau laba bersih sesudah pajak penghasilan diperoleh dengan

mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak penghasilan yang harus dibayar oleh perusahaan.”

Adapun rumus dari perhitung laba bersih adalah sebagai berikut :

Sumber : Budi Rahrdjo (2007 : 83)

2.1.2 Pengertian Arus Kas Bebas

menurut Jack Guinan yang dialih bahasakan oleh Yanto Kusdianto (2010 : 131), menyatakan bahwa pengertian arus kas bebas adalah sebagai berikut :

“Arus kas bebas adalah ukuran kinerja keuangan yang dihitung sebagai aliran kas

operasional dikurangi belanja modal. Arus kas menggambarkan kas yang mampu dihasilkan perusahaan setelah mengurangkan sejumlah uang untuk menjaga atau mengembangkan

asetnya. “

Adapun rumus untuk menghitung arus kas bebas adalah sebagai berikut : FCF = Aliran Kas Operasional – Belanja Modal

Sumber : Jack Guinan (2010 : 131)

2.1.3 Pengertian Dividen Kas

Menurut Rudianto (2009 : 309)menyatakan bahwa :

“Dividen kas adalah bagian laba usaha yang dibagikan kepada pemegang sahamnya dalam bentuk uang tunai.”

Dividen kas dapat diukur dengan Dividend Per Share, DPS itu sendiri merupakan besarnya dividen tunai per lembar saham yang diterima oleh pemegang saham (Made Ayu Lisna Dewanti dan Gede Merta Sudiartha, 2013).

Rumus untuk menghitung dividen kas adalah sebagai berikut :

Sumber: Susan Irawati (2006 : 64)

Sumber: Susan Irawati (2006 : 64)

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Laba Bersih Terhadap Dividen Kas

Dalam menentukan dividen kas yang akan diberikan kepada pemegang saham, tentunya perusahaan akan memperhatikan laba bersih yang diperoleh perusahaan, karena dividen yang dibagikan kepada pemegang saham merupakan bagian dari laba, jika suatu perusahaan bisa memperoleh laba yang semakin besar, maka secara teoritis perusahaan akan mampu menetapkan dividen kas yang semakin besar, dan apabila semakin kecil laba yang diperoleh perusahaan maka akan semakin kecil pula dividen kas yang akan ditetapkan manjemen untuk dibagikan kepada para pemegang saham (Abdul Dalimunthe, 2013). Perusahaan yang memiliki

Laba bersih = Laba sebelum pajak – Pajak penghasilan

5

tingkat akumulasi laba bersih yang cukup baik, dari suatu periode berikutnya, biasanya memiliki potensi untuk dapat membagikan sebagian dari laba bersih tersebut kepada pemilik perusahaan (pemegang saham), distribusi laba bersih kepada pemegang saham ini dilakukan dalam bentuk dividen (Hery, 2012 : 24).

Menurut Emmi Suryani, dkk. (2012) menyatakan bahwa umumnya besar dividen yang dibagikan pada pemegang saham berdasarkan besarnya perolehan laba, dimana perusahaan akan menaikkan dividen bila terjadi peningkatan laba. Sutrisno (2009:269) juga menuturkan pendapat yang sama bahwa semakin besar laba bersih yang diperoleh, maka semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil.

Beberapa teori diatas didukung dengan beberapa penelitian terdahulu seperti menurut Johansa Tancara (2006) yang memperoleh hasil bahwa laba bersih berpengaruh pada variabel dividen kas. Hal tersebut juga sama dengan hasil penelitian Sri Hasnawati dan Novi Septriana (2008) yang menyatakan bahwa laba bersih berpengaruh signifikan terhadap dividen kas. Begitu juga menurut Abdul Dalimunthe (2013) yang menyatakan bahwa laba bersih memiliki pengaruh signifikan terhadap dividen kas.

2.2.2 Pengaruh Arus Kas Bebas Terhadap Dividen Kas

Agus Sartono (2008:101) menyatakan bahwa Free cash Flow merupakan hak pemegang saham sehingga semakin besar arus kas bebas yang tidak dipergunakan untuk investasi, maka perusahaan mendapat tekanan yang besar dari pemilik saham untuk membagikan dividen atas sahamnya. Oleh karena itu, apabila arus kas bebas yang tersedia bagi pemegang saham besar, maka dividen kas yang dibagikan akan mengalami kenaikan.

Free cash flow dapat digunakan sebagai informasi mengenai jumlah pembayaran dividen. Perusahaan yang memiliki free cash flow yang besar akan mampu menyediakan pembayaran dividen kepada pemegang saham, sehingga semakin besar free cash flow maka semakin besar pula kemungkinan pembayaran dividen kepada pemegang saham (Umi Mardiyati, dkk.2014).

Selain itu, penelitian ini juga sejalan dengan beberapa hasil penelitian sebelumnya yang dilakukan oleh Emmi Suryani, dkk. (2012) yang menyatakan adanya pengaruh antara arus kas bebas dengan dividen kas. Hal tersebut juga sama dengan hasil penelitian yang dilakukan oleh Umi Mardiyati, dkk. (2014) yang menyatakan bahwa arus kas bebas memiliki pengaruh yang signifikan terhadap rasio pembayaran dividen kas. Begitu juga menurut hasil penelitian Thanatawee (2011) yang menyatakan adanya pengaruh antara arus kas bebas dengan pembayaran dividen kas.

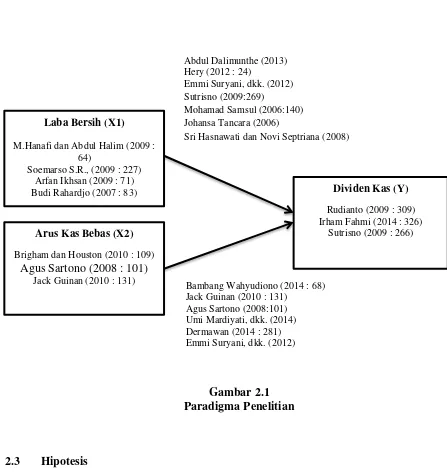

Berdasarkan uraian diatas, maka penulis sajikan pradigma penelitian dalam gambar 2.1.

2.3 Hipotesis

Menurut Sugiyono (2014:64), menyatakan bahwa pengertian hipotesis penelitian adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh

karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”. Bedasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Laba Bersih berpengaruh terhadap Dividen Kas H2 : Arus Kas Bebas berpengaruh terhadap Dividen Kas

III. METODOLOGI 3.1 Metode Penelitian

6

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk mengetahui jenis dan indikator serta skala dari variabel-variabel yang terkait dalam penelitian ini, sehingga pengujian hipotesis yang akan dilakukan dengan dibantu oleh alat statistik akan sesuai dengan variabel-variabel dalam penelitian ini, adapun variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Bebas/Independen (X1 dan X2)

Dalam hal ini variabel bebas akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Laba Bersih dan X2 adalah Arus Kas Bebas. Dalam operasionalisasinya semua variabel ini di ukur oleh instrument dalam bentuk rasio. 2. Variabel Tidak Bebas/Dependen (Y)

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti adalah Dividen Kas. Dalam oprasional variabelnya ini di ukur oleh instrument rasio.

Operasionalisasi variabel dalam penelitian tentang pengaruh laba bersih dan arus kas bebas terhadap dividen kas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia akan dijelaskan dalam tabel 3.1.

3.3 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Peniliti memperoleh data sekunder secara tidak langsung, yang dimana data tersebut berupa data kuantitatif yang telah diolah oleh pihak lain dan diperoleh melalui perantara. Data tersebut berupa informasi tentang laporan keuangan tahunan (laporan laba rugi dan laporan arus kas) serta laporan pendukung yaitu ringkasan laporan kinerja perusahaan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2008-2013.

3.4 Populasi dan Sampel 3.4.1 Populasi

Menurut Sugiyono (2014 : 215) mendefinisikan populasi yaitu wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karatertistik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Berdasarkan pengertian tersebut, maka populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 39 perusahaan dengan laporan keuangan tahunan yang terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, catatan atas laporan keuangan dan ringkasan laporan kinerja perusahaan yang dipublikasikan selama 6 periode yaitu dari tahun 2008-2013. Pemilihan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia diharapkan agar penelitian ini menjangkau lebih banyak perusahaan dan melibatkan seluruh kelompok industri serta tidak tertuju pada kelompok industri tertentu.

3.4.2 Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive sampling. Menurut Sugiyono (2014:85) mendefinisikan purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Oleh karena itu peneliti menentukan kriteria dalam pengambilan sampel sebagai berikut:

7

2. Perusahaan sektor peertambangan tersebut telah menerbitkan laporan keuangan tahunan (financial statement) yang telah diaudit untuk periode 2008-2013.

3. Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia yang membagikan dividen kas berturut-turut mulai tahun 2008 - 2013.

Berdasarkan kriteria diatas, maka diperoleh 5 perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia yaitu Resource Alam Indonesia Tbk, Aneka Tambang (Persero) Tbk, Vale Indonesia Tbk, Medco Energi International Tbk dan Radiant Utama Interinsco Tbk. dengan laporan keuangan yang terdiri dari Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas, CALK dan Ringkasan Laporan Kinerja Perusahaan. Tahun amatan yang digunakan dalam penelitian ini adalah 6 tahun berturut-turut dari periode 2008-2013, sehingga sampel yang digunakan dalam penelitian ini yaitu sebanyak 30 (5 x 6) laporan keuangan.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya laba bersih, arus kas bebas dan dividen kas yang dimiliki perusahaan sektor pertambangan yang terdaftar di bursa efek indonesia, serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.6 Metode Pengujian Data 3.6.1 Metode Analisis

Analisis yang gunakan terhadap data yang telah diuraikan, yaitu dengan menggunakan analisis kualitatif dan analisis kuantitatif. Analisis kualitatif digunakan untuk menggambarkan bagaimana laba bersih, arus kas bebas dan dividen kas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008-2013. Dalam analisis kuantitatif proses pengujian terdiri dari beberapa tahapan yang dilakukan dengan menggunakan bantuan softwere komputer yang bernama IBM SPSS V16.0. Adapun tahapan-tahapan yang dilakukan adalah sebagai berikut :

1. Pengujian Asumsi Klasik, terdiri dari : a. Uji Normalitas

b. Uji Multikolinearitas c. Uji Heteroskedastisitas d. Uji Autokorelasi 2. Analisis Statistik

a. Analisis Regresi Linier Berganda b. Analisis Koefisien Korelasi Pearson

c. Koefisien Determinasi

3.6.2 Rancangan Hipotesis

8

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Analisis Deskriptif

4.1.1.1 Perkembangan Laba bersih Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2008-2013

Rata-rata laba bersih pada beberapa perusahaan sektor pertambangan yang terdaftar di BEI mengalami fluktuatif dan cenderung pengalami penurunan dari tahun 2011-2013 dan hanya terjadi satu kali kenaikan yaitu pada tahun 2010. Kenaikan laba bersih disebabkan oleh naiknya penjualan bersih dan pendapatan lain-lain, serta rendahnya beban-beban yang dikeluarkan oleh perusahaan, sehingga dengan meningkatnya pendapatan dan rendahnya beban yang dikeluarkan, laba sebelum pajak perusahaan menjadi tinggi dan yang akhirnya berimbas pada naiknya laba bersih perusahaan. Sedangkan penurunan yang terjadi disebabkan oleh turunnya pendapatan disaat beban-beban mengalami kenaikan seperti beban pokok penjualan dan beban usaha, selain itu perusahaan juga menderita rugi selisih kurs serta mengalami kenaikan beban pajak penghasilannya yang akhirnya laba sebelum pajak turun dan laba bersih juga ikut turun. Grafik rata-rata laba bersih perusahaan sektor pertambangan tahun 2008-2013 dapat dilihat pada gambar 4.1.

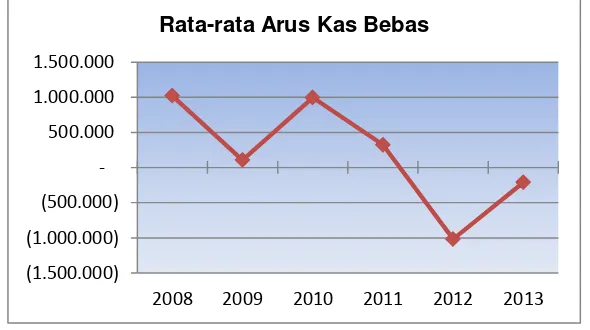

4.1.1.2 Perkembangan Arus Kas Bebas Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2008-2013

Rata-rata arus kas bebas pada beberapa perusahaan sektor pertambangan yang terdaftar di BEI mengalami fluktuatif dalam hal perkembangannya. Nilai rata-rata tertinggi terdapat pada tahun 2010, sedangkan nilai rata-rata terendah terdapat pada tahun 2012.

Kenaikan arus kas bebas disebabkan oleh naiknya kas bersih yang berasal dari aktivitas operasional seperti penerimaan dari pelanggan, penerimaan kas dari restitusi pajak, penerimaan dari pendapatan bungan, dan lain-lain. Selain itu, kenaikan juga terjadi akibat rendahnya belanja modal yang dikeluarkan perusahaan untuk mendanai belanja modal seperti pembelian aset tetap, pemeliharaan aset, dan lain-lain. Sedangkan penurunan yang terjadi disebabkan oleh rendahnya arus kas yang berasal dari aktivitas operasi perusahaan, serta tingginya kas yang digunakan untuk menambah jumlah anggaran belanja modal yang akan digunakan untuk mendanai kegiatan invesatsi perusahaan guna sebagai langkah untuk mengembangkan perusahaan. Grafik Rata-rata arus kas bebas perusahaan sektor pertambangan tahun 2008-2013 dapat dilihat pada gambar 4.2.

4.1.1.3 Perkembangan Dividen Kas Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2008-2013

9

4.1.2 Analisis Verifikatif

4.1.2.1 Hasil Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui apakah dalam sebuah model regresi mempunyai distribusi data yang normal atau tidak. Untuk mendeteksi ada tidaknya pelanggaran asumsi normalitas dapat dilihat dengan menggunakan metode Kolmogorov-Smirnov (K-S). Berdasarkan hasil pengujian, diperoleh nilai signifikansi residual sebesar 0,410, dimana hal ini menunjukkan bahwa nilai signifikansi residual > 0,05 maka data berdistribusi normal.

b. Uji Multikolinieritas

Untuk mengetahui suatu model regresi bebas dari multikolinearitas, yaitu dengan melihat angka VIF (Variance Inflation Factor) harus kurang dari 10 dan angka tolerance lebih dari 0,1. Berdasarkan nilai VIF yang diperoleh, nilai tolerance untukseluruh variabel bebas > 0,1 dan nilai VIF seluruh variabel bebas < 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolinieritas pada data.

c. Uji Heteroskedastisitas

Dasar yang digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain yaitu menggunakan analisis grafik scatterplot, adapun alat pengujian yang digunakan oleh penulis adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (SDRESID) dengan redsidualnya (ZPRED). Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar merata baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

d. Uji Autokorelasi

Pada pengujian autokorelasi digunakan uji Durbin-Watson, dengan tujuan untuk mengetahui ada tidaknya autokorelasi pada model regresi. Berdasarkan hasil pengujian, diketahui nilai DW sebesar 1,247. Menurut Jonathan Sarwono (2013:28) terjadi autokorelasi jika

Durbin Watson sebesar < 1 dan > 3. Dari nilai-nilai di atas, diketahui bahwa nilai DW (1,247) < 3. Hal ini menunjukkan bahwa tidak terdapat autokorelasi baik autokorelasi positif maupun autokorelasi negatif dalam model.

4.1.2.2 Analisis Regresi Linear Berganda

Berdasarkan hasil perhitungan model regresi linear berganda pada penelitian ini, maka diperoleh persamaan regresi sebagai berikut :

Y = 28,688+ 0,038X1 + 0,021X2

Dari hasil persamaan regresi linier berganda tersebut masing-masing variabel dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar 28,688 menyatakan bahwa jika laba bersih dan arus kas bebas bernilai 0 (nol) dan tidak ada perubahan, maka dividen kas akan bernilai sebesar Rp. 28,688 milyar.

b. Nilai variabel X1 yaitu laba bersih memiliki koefisien regresi sebesar 0,038, artinya jika laba bersih meningkat satu juta, sementara arus kas bebas konstan, maka dividen kas akan meningkat sebesar Rp. 0,038 milyar.

c. Nilai variabel X2 yaitu arus kas bebas memiliki koefisien regresi sebesar 0,021, artinya jika arus kas bebas meningkat satu juta, sementara laba bersih konstan, maka dividen kas akan meningkat sebesar Rp.0,021 milyar.

4.1.2.3 Pengaruh Laba Bersih Terhadap Dividen Kas

Berdasarkan pengujian yang telah dilakukan, maka diperoleh hasil pengaruh laba bersih terhadap dividen kas adalah sebagai berikut :

10

laba bersih dengan arus kas bebas adalah searah, artinya apabila laba bersih meningkat, maka akan diikuti dengan semakin meningkatnya dividen kas. Berdasarkan kriteria interpretasi koefisien korelasi, nilai korelasi sebesar 0,753 termasuk dalam kategori hubungan yang kuat, karena berada pada interval 0,60-0,799.

b. Besar nilai koefisien determinasi pada laba bersihdengan dividen kas yaitu sebesar 56,70%. Sementara sisanya yaitu sebesar 43,30% dipengaruhi oleh faktor lain selain laba bersihseperti faktor arus kas operasional, cash ratio, debt to equity ratio, dan profitabilitas.

c. Untuk hasil pengujian hipotesis, dapat dilihat bahwa nilai t-hitung yang diperoleh laba bersih (X1) adalah sebesar 4,495. Nilai ini akan dibandingkan dengan nilai t-tabel pada t-tabel distribusi t. Dengan α=0,05, df = n-k-1=30-2-1=27, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar (2,052). Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh laba bersih (X1) sebesar 4,495 > t tabel (2,052), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima. Artinya, laba bersih berpengaruh signifikan terhadap dividen kas (Y).

4.1.2.4 Pengaruh Arus Kas Bebas Terhadap Dividen Kas

Berdasarkan pengujian yang telah dilakukan, maka diperoleh hasil pengaruh arus kas bebas terhadap dividen kas adalah sebagai berikut :

a. Berdasarkan hasil analisis korelasi, terlihat bahwa nilai koefisein korelasi yang diperoleh antara arus kas bebas (X2) dengan dividen kas (Y) adalah sebesar 0,637. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara arus kas bebas dengan dividen kas adalah searah, artinya apabila arus kas bebas meningkat, maka akan diikuti dengan semakin meningkatnya dividen kas. Berdasarkan kriteria interpretasi koefisien korelasi, nilai korelasi sebesar 0,637 termasuk dalam kategori hubungan yang kuat, karena berada pada interval 0,60-0,799.

b. Besar nilai koefisien determinasi pada arus kas bebas dengan dividen kas yaitu sebesar 40,58%. Sementara sisanya yaitu sebesar 59,42% dipengaruhi oleh faktor lain selain arus kas bebas seperti faktor arus kas operasional, cash ratio, debt to equity ratio, dan profitabilitas.

c. Untuk hasil pengujian hipotesis, dapat dilihat bahwa nilai t-hitung yang diperoleh arus kas bebas (X2) adalah sebesar 2,731. Nilai ini akan dibandingkan dengan nilai t-tabel pada tabel distribusi t. Dengan α=0,05, df = n-k-1=30-2-1=27, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar (2,052). Dari nilai-nilai di atas terlihat bahwa nilai t-hitung yang diperoleh arus kas bebas (X2) sebesar 2,731 > t tabel (2,052), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima. Artinya, arus kas bebas berpengaruh signifikan terhadap dividen kas (Y).

4.2 Pembahasan

4.2.1 Analisis Pengaruh Laba Bersih Terhadap Dividen Kas

Berdasarkan hasil pengujian yang telah dilakukan untuk pengaruh laba bersih terhadap dividen kas, diperoleh hasil yang mencerminkan bahwa laba bersih memiliki hubungan yang kuat dengan dividen kas, hal tersebut dapat terlihat dari hasil pengujian korelasi, yaitu sebesar 0,753 dimana angka tersebut berada pada inteval 0,60-0,799. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara laba bersih dividen kas adalah searah, artinya apabila laba bersih meningkat, maka akan diikuti dengan semakin meningkatnya dividen kas.

11

yang telah dikemukakan sebelumnya, bahwa pada beberapa perusahaan sektor pertambangan yang terdaftar di BEI terjadi beberapa kasus yang bertolak belakang dengan teori, dimana pada saat laba bersih meningkat, dividen kas yang dibagikan perusahaan justru mengalami penurunan, dan begitupun sebaliknya. Salah satunya seperti yang terjadi pada Aneka Tambang (Persero) Tbk yang mengalami kenaikan laba bersih tahun 2012 yang tidak diikuti dengan naiknya dividen kas perusahaan. Oleh karena itu, dapat diindikasikan bahwa terdapat faktor lain selain laba bersih yang mempengaruhi perusahaan dalam menentukan pembayaran dividen kasnya.

Hasil pengujian hipotesis yang diperoleh menunjukan bahwa H0 ditolak, yang artinya bahwa laba bersih memiliki pengaruh yang signifikan terhadap dividen kas, yang terlihat dari nilai t-hitung sebesar 4,495 > t- tabel (2,052). Adanya pengaruh yang signifikan antara laba bersih terhadap dividen kas tersebut mengindikasikan bahwa dengan perolehan laba bersih yang meningkat, perusahaan memiliki hak untuk memutuskan bahwa laba bersih yang diperoleh akan dibagikan kepada pemegang saham dalam bentuk dividen kas.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Sutrisno (2009:269) yang mengatakan bahwa semakin besar laba bersih yang diperoleh, maka semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba bersih kecil dividen yang dibayarkan juga kecil. Selain itu, hasil dari penelitian ini juga sejalan dengan beberapa hasil penelitian sebelumnya, seperti yang dilakukan oleh Johansa Tancara (2006) yang memperoleh hasil bahwa laba bersih berpengaruh pada dividen kas. Hal tersebut juga sama dengan hasil penelitian Sri Hasnawati dan Novi Septriana (2008) yang menyatakan bahwa laba bersih berpengaruh signifikan terhadap dividen kas. Begitu juga menurut Abdul Dalimunthe (2013) yang menyatakan bahwa laba bersih memiliki pengaruh signifikan terhadap dividen kas.

4.2.2 Analisis Pengaruh Arus Kas Bebas Terhadap Dividen Kas

Berdasarkan hasil pengujian yang telah dilakukan untuk pengaruh arus kas bebas terhadap dividen kas, diperoleh hasil yang mencerminkan bahwa arus kas bebas memiliki hubungan yang kuat dengan dividen kas, hal tersebut dapat terlihat dari hasil pengujian korelasi, yaitu sebesar 0,637 dimana angka tersebut berada pada inteval 0,60-0,799. Nilai korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara laba bersih dengan arus kas bebas adalah searah, artinya apabila arus kas bebas meningkat, maka akan diikuti dengan semakin meningkatnya dividen kas.

Besar pengaruh arus kas bebas terhadap dividen kas yaitu sebesar 40,58%. Sementara sisanya yaitu sebesar 59,42% dipengaruhi oleh faktor lain yang lebih berpengaruh terhadap dividen kas dibandingkan dengan arus kas bebas, seperti faktor arus kas operasional (Abdul Rahman Dalimunthe, 2013), Cash Ratio (Darvil dkk, 202), Debt to Total Assets (Sri Hasnawati dan Novi Septriana, 2008), dan profitabilitas (Emmi Suryani dkk, 2012). Penelitian ini menjawab fenomena yang telah dikemukakan sebelumnya, dimana pada beberapa perusahaan sektor pertambangan yang terdaftar di BEI pada saat arus kas bebasnya mengalami kenaikan, dividen kas yang dibagikan perusahaan justru mengalami penurunan. Seperti salah satunya yang terjadi pada Vale Indonesia Tbk yang mengalami penurunan dividen kas ditahun 2013, disaat arus kas bebas yang diperoleh mengalami kenaikan. Oleh karena itu, diindikasikan terdapat faktor lain yang lebih berpengaruh dalam hal penentuan pembayaran dividen kas.

Hasil pengujian hipotesis yang diperoleh menunjukan bahwa H0 ditolak, yang artinya bahwa arus kas bebas memiliki pengaruh yang signifikan terhadap dividen kas, yang terlihat dari nilai t-hitung sebesar 2,731> t- tabel (2,052). Adanya pengaruh yang signifikan antara arus kas bebas terhadap dividen kas tersebut mengindikasikan bahwa dengan perolehan arus kas bebas yang meningkat, perusahaan memiliki hak untuk memutuskan apakah arus kas bebas tersebut akan diinvestasikan pada proyek yang akan menghasilkan keuntungan, atau akan dibagikan kepada pemegang saham dalam bentuk dividen kas.

12

sahamnya. Oleh karena itu, apabila arus kas bebas yang tersedia bagi pemegang saham besar, maka dividen kas yang dibagikan akan mengalami kenaikan. Selain itu, hasil dari penelitian ini juga sejalan dengan beberapa hasil penelitian sebelumnya yang dilakukan oleh Emmi Suryani, dkk. (2012) yang menyatakan adanya pengaruh antara arus kas bebas dengan dividen kas. Hal tersebut juga sama dengan hasil penelitian yang dilakukan oleh Umi Mardiyati, dkk. (2014) yang menyatakan bahwa arus kas bebas memiliki pengaruh yang signifikan terhadap rasio pembayaran dividen kas. Begitu juga menurut hasil penelitian Thanatawee (2011) yang menyatakan adanya pengaruh antara arus kas bebas dengan pembayaran dividen kas.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian, analisis, dan pembahasan yang telah diuraikan pada bab sebelumnya mengenai pengaruh laba bersih dan arus kas bebas terhadap dividen kas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia selama periode penelitian sejak tahun 2008 hingga tahun 2013, maka dapat diambil simpulan sebagai berikut :

1. Laba bersih memiliki pengaruh signifikan terhadap dividen kas. Terdapat hubungan yang kuat dengan arah positif antara laba bersih dengan dividen kas, hal tersebut menunjukan apabila laba bersih perusahaan meningkat, maka akan mengakibatkan kenaikan dividen kas. Selain laba bersih, terdapat faktor lain yang mempengaruhi dividen kas seperti arus kas operasional, Cash Ratio, Debt to Total Assets dan profitabilitas.

2. Arus kas bebas memiliki pengaruh signifikan terhadap dividen kas. Terdapat hubungan yang sedang dengan arah positif antara arus kas bebas dengan dividen kas, hal tersebut menunjukan apabila arus kas bebas perusahaan meningkat, maka akan mengakibatkan kenaikan dividen kas. Selain arus kas bebas, terdapat faktor lain yang mempengaruhi dividen kas seperti arus kas operasional, Cash Ratio, Debt to Total Assets dan profitabilitas.

5.2 Saran

Berdasarkan hasil penelitian, analisis, dan pembahasan yang telah diuraikan pada bab sebelumnya mengenai pengaruh laba bersih dan arus kas bebas terhadap dividen kas pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia selama periode penelitian sejak tahun 2008 hingga tahun 2013, maka dapat diambil saran sebagai berikut :

1. Saran Praktis

a. Bagi Perusahaan

Sebaiknya bagi perusahaan sektor pertambangan yang terdaftar di Bursa Indonesia terutama bagi pihak manajemen perusahaan untuk bisa mempertahankan atau justru meningkatkan arus kas bebas yang dimiliki perusahaan setiap tahunnya. Peningkatan arus kas bebas dapat dilakukan dengan cara menekan pengeluaran untuk belanja modal perusahaan apabila kondisi perusahaan masih cukup baik, selain itu perusahaan juga harus mampu meningkatkan penjualan agar laba dan kas perusahaan naik, sehingga akan berdampak pada peningkatan arus kas bebas perusahaan yang nantinya bisa dipergunakan untuk melunasi hutang-hutang dan meningkatkan pembayaran dividen kas kepada pemegang sahamnya. Begitupun dengan laba bersih, sebaiknya perusahaan juga harus mampu meningkatkan perolehan laba bersih setiap tahunnya dengan cara melakukan promosi untuk meningkatkan volume penjualan, sehingga pendapatan akan bertambah, kemudian dengan cara menekan biaya operasional serendah mungkin, karena dengan laba bersih yang tinggi perusahaan akan mampu memberikan return

13 b. Bagi Investor

Bagi para investor yang sedang berinvestasi atau yang baru akan memulai investasinya pada perusahaan sektor pertambangan yang terdaftar di BEI, serta mengharapkan adanya keuntungan berupa dividen kas yang tinggi lebih baik memberi perhatian lebih pada informasi mengenai laba bersih dari pada informasi mengenai arus kas bebas, karena laba bersih yang tinggi memungkinkan perusahaan untuk menambah jumlah pembayaran dividen kasnya, karena besarnya dividen tergantung dari laba bersih yang diperoleh perusahaan. Selain itu, laba bersih memiliki pengaruh yang lebih besar terhadap dividen kas dibandingkan dengan arus kas bebas.

2. Saran Akademis

a. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya diharapkan dapat menambah atau mengganti variabel dalam penelitian ini dengan variabel lain yang dianggap dapat memberikan hasil penelitian yang lebih akurat lagi, serta memiliki pengaruh yang lebih dominan terhadap dividen kas, seperti arus kas operasional, earning per share,

return on investment, return on assets, serta debt to equity ratio perusahaan. Selain itu, bagi peneliti selanjutnya diharapkan agar data sampel yang diambil bukan hanya dari perusahaan sektor pertambangan saja, tetapi diperluas pada perusahaan sektor lain.

b. Bagi pengembangan ilmu akuntansi

Dalam hal untuk pengembangan ilmu akuntansi, sebaiknya penelitian ini bisa menambah informasi sumbangan pemekiran, bahan referensi, dan dasar pengembangan bagi penelitian sejenis berikutnya yang berhubungan dengan laba bersih, arus kas bebas dan dividen kas.

DAFTAR PUSTAKA

Abdul Rahman Dalimunthe. 2013. Pengaruh Laba Bersih dan Arus Kas Operasi terhadap Dividen Kas Pada Perusahaan Perbankan yang Terdaftar pada Bursa Efek Indonesia (BEI). Jurnal Eksis Vol.1 No.2 April 2013 ISSN 2302-1489.

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Bambang Wahyudiono. 2014. Mudah Membaca Laporan Keuangan. Jakarta: Raih Asa Sukses. Budi Rahardjo. 2007. Keuangan dan Akuntansi Untuk Manajer Non Keuangan. Yogyakarta:

Graha Ilmu.

Darvil, Abdullah Rakhman dan Brastoro. 2012. Pengaruh Arus Kas Operasional, Laba Bersih dan Cash Ratio Terhadap Dividen Kas Perusahaan – perusahaan Industri Manufaktur yang terdaftar di BEI Periode 2008-2010. Manajemen Keuangan. Volume 19 No. 1. ISSN: 0854 – 8153.

14

Guinan, Jack. 2010. Investopedia (Alih Bahasa: Yanto Kusdianto). Jakarta Selatan: Hikmah. Hery. 2012. Cara Memudah Memahami Akuntansi. Jakarta: Prenada.

Imelda Christi dan Inung Wijayanti. 2013. Faktor-faktor Yang Mempengaruhi Kebijakan Dividen Studi Kasus Pada Bank-bank Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi & Bisnis, Vol. 1 No. 1. ISSN 2354-5550.

Johansa Tancara. 2006. Pengaruh Arus Kas Operasional, Laba Bersih, Cash Ratio dan Earning per Share terhadap Dividen Kas. Jurnal Akuntansi. Vol.3 No.2&3 Desember, 2006 ISSN 1829-6661.

Jonathan Sarwono. 2013. 12 Jurus Ampuh SPSS Untuk Riset Skripsi. Jakarta: Elexmedia Komputindo Kompas Gramedia.

Juliana Kurniawan, Yuliawati Tan dan Susanti Linuwih. 2013. Prediksi Laba Bersih dan Arus Kas Operasi terhadap Dividen Badan Usaha. Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1.

Jurica Lucyanda dan Lilyana. 2012. Pengaruh Free Cash Flow dan Struktur Kepemilikan terhadap Dividen Payout Ratio. Jurnal Dinamika Akuntansi. Vo.4 No.2,September 2012,pp.129-138 ISSN 2085-4277.

Reza Priyambada. 2013.Menelisik Alasan Bagi-bagi Dividen Sejumlah Emiten. Melalui< http://investasi.kontan.co.id/news/menelisik-alasan-bagi-bagi-dividen-sejumlah-emiten

[25/03/15]>

Sri Hasnawati dan Novi Septriana. 2008. Faktor-faktor Yang Mempengaruhi Dividen Tunai Pada Industri Rokok Yang Listing di Bursa Efek Indonesia Periode 2000-2007. Jurnal Bisnis dan Manajemen. Volume 4 No.2, Januari 2008 ISSN 1411 – 9366.

Suardi Yakub, Suharsil dan Jufri Halim. 2014. Pengaruh Profitabilitas dan Investment Opportunity Set Terhadap Dividen Tunai Perusahaan Go Publik Sektor Perbankan Bursa Efek Indonesia. Jurnal SAINTIKOM. Vol. 13, No.1,Januari 2014 ISSN 1978-6603.

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Susan Irawati. 2006. Manajemen Keuangan. Bandung: Pustaka.

Sutrisno. 2009. Manajemen KeuanganTeori dan Konsep. Yogyakarta: EKONISIA.

Thanatawee, Yordying. 2011. Life-Cycle Theory and Free Cash Flow Hypothesis: Evidence from Dividend Policy in Thailand. International Journal of Financial Research Vol. 2. No. 2. ISSN 1923-4023

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis Teori dan Praktik. Yogyakarta: Graha Ilmu.

15

LAMPIRAN

Gambar 2.1 Paradigma Penelitian Laba Bersih (X1)

M.Hanafi dan Abdul Halim (2009 : 64)

Soemarso S.R., (2009 : 227) Arfan Ikhsan (2009 : 71) Budi Rahardjo (2007 : 83)

Arus Kas Bebas (X2)

Brigham dan Houston (2010 : 109)

Agus Sartono (2008 : 101)

Jack Guinan (2010 : 131)

Dividen Kas (Y)

Rudianto (2009 : 309) Irham Fahmi (2014 : 326)

Sutrisno (2009 : 266) Abdul Dalimunthe (2013)

Hery (2012 : 24)

Emmi Suryani, dkk. (2012) Sutrisno (2009:269) Johansa Tancara (2006)

Sri Hasnawati dan Novi Septriana (2008)

Bambang Wahyudiono (2014 : 68)

16

Tabel 3.1

Oprasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

17

Gambar 4.2

Grafik Rata-rata Laba bersih Perusahaan Sektor Pertambangan tahun 2008-2013

Gambar 4.4

Grafik Rata-rata Arus Kas Bebas Perusahaan Sektor Pertambangan tahun 2008-2013

500.000 1.000.000 1.500.000 2.000.000

2008 2009 2010 2011 2012 2013

Rata-rata Laba bersih

(1.500.000) (1.000.000) (500.000) 500.000 1.000.000 1.500.000

2008 2009 2010 2011 2012 2013

18

0 20 40 60 80 100 120 140

2008 2009 2010 2011 2012 2013

Rata-rata Dividen Kas (Rp. per saham)

Gambar 4.6

Grafik Rata-rata Dividen Kas Perusahaan Sektor Pertambangan tahun 2008-2013

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa Mean .0000000 Std. Deviation 47.09540833

Most Extreme Differences Absolute .162

Positive .162

Negative -.125

Kolmogorov-Smirnov Z .888

Asymp. Sig. (2-tailed) .410

19

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Laba Bersih (X1) .758 1.320

Arus Kas Bebas (X2) .758 1.320

a. Dependent Variable: Dividen Kas (Y)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .813a .660 .635 48.80853 1.247

a. Predictors: (Constant), Arus Kas Bebas (X2), Laba Bersih (X1)

20

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 Arus Kas Bebas

(X2), Laba

Bersih (X1)a

. Enter

a. All requested variables entered.

b. Dependent Variable: Dividen Kas (Y)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Correlations

B Std. Error Beta Zero-order Partial Part

1 (Constant) 28.688 11.763 2.439 .022

Laba Bersih (X1) .038 .008 .579 4.495 .000 .753 .654 .504

Arus Kas Bebas (X2) .021 .008 .352 2.731 .011 .637 .465 .306

a. Dependent Variable: Dividen Kas (Y)

Correlations

Laba Bersih (X1) Dividen Kas (Y)

Laba Bersih (X1) Pearson Correlation 1 .753**

Sig. (2-tailed) .000

N 30 30

Dividen Kas (Y) Pearson Correlation .753** 1 Sig. (2-tailed) .000

N 30 30

21

Correlations

Arus Kas Bebas

(X2) Dividen Kas (Y)

Arus Kas Bebas (X2) Pearson Correlation 1 .637**

Sig. (2-tailed) .000

N 30 30

Dividen Kas (Y) Pearson Correlation .637** 1 Sig. (2-tailed) .000

N 30 30

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba Bersih

2.1.1.1Pengertian Laba Bersih

Didalam setiap kegiatan usaha, laba merupakan tujuan utama yang

diharapkan oleh setiap pengusaha. Menurut Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan Par. 69 (IAI, 2007), laba sering kali digunakan

sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbal

hasil investasi (return on investment) atau laba per saham (earnings per share).

Oleh karena itu, dalam melakukan investasi, para investor akan selalu mencari

informasi mengenai laporan keuangan perusahaan yang dapat meramalkan laba

perusahaan (Kwang, 2002).

Beberapa pengertian tentang laba yang dikemukakan oleh para ahli adalah

sebagai berikut :

Menurut Sofyan S Harahap (2008 : 115) menyatakan bahwa :

“Gains (Laba) adalah naiknya nilai equity dari transaksi yang bersifat insidentil dan bukan kegiatan utama entity dan dari transaksi atau kegiatan lainnya yang mempengaruhi entity selama satu periode tertentu, kecuali yang berasal dari hasil atau investasi dari pemilik”.

Sedangkan menurut Suwardjono (2008 : 464) menyatakan bahwa :

“Laba merupakan keuntungan atas upaya perusahaan dalam menghasilkan

15

Menurut K.R. Subramanyam dan John J.Wild (2010 : 109) menyatakan

bahwa :

“Laba merupakan ringkasan hasil bersih aktivitas operasi usaha dalam

periode tertentu yang dinyatakan dalam istilah keuangan.”

Berdasarkan beberapa pendapat diatas dapat disimpulkan bahwa laba

merupakan suatu keuntungan yang diperoleh perusahaan atas kegiatan usahanya,

dimana keuntungan tersebut merupakan hasil dari pengurangan atas pendapatan

dengan beban yang dikeluarkan perusahaan serta akan mempengaruhi entity

selama periode tertentu.

Jenis laba yang menjadi indikator utama dalam menilai kinerja keuangan

perusahaan adalah laba bersih.

Menurut Mamduh M.Hanafi dan Abdul Halim (2009 : 64) menyatakan

pengertian laba bersih sebagai berikut :

“Laba bersih merupakan selisih antara total pendapatan dikurangi dengan

total biaya.”

Menurut Arfan Ikhsan (2009 : 71) menyatakan bahwa :

“Laba Bersih adalah kenaikan dalam modal yang dihasilkan dari

keuntungan operasi bisnis, hal ini merupakan ekses dari pendapatan di

seluruh biaya-biaya dalam periode akuntansi.”

Sedangkan menurut Soemarso S.R., (2009 : 234) menyatakan bahwa :

“Laba bersih adalah selisih semua pendapatan dan keuntungan terhadap

semua beban dan kerugian. Jumlah ini merupakan kenaikan bersih

16

Sedangkan menurut Budi Rahardjo (2007 : 83) menyatakan bahwa :

“Laba bersih atau laba bersih sesudah pajak penghasilan diperoleh dengan

mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak

penghasilan yang harus dibayar oleh perusahaan.”

Adapun rumus dari perhitung laba bersih adalah sebagai berikut :

Sumber : Budi Rahrdjo (2007 : 83)

Keterangan :

Laba sebelum pajak = Laba operasi ditambah hasil usaha dan

dikurangi biaya diluar operasi biasa.

Pajak Penghasilan = Pajak penghasilan yang harus dibayar oleh

perusahaan.

Berdasarkan beberapa pendapat diatas, dapat disimpulkan bahwa laba

bersih merupakan laba yang diperoleh perusahaan atas semua beban dan kerugian,

dimana semua beban tersebut termasuk beban pajak.

2.1.1.2Klasifikasi Laba

Laba yang diperoleh oleh perusahaan akan bergantung kepada kemampuan

yang dimiliki perusahaan dalam memperoleh laba serta kemampuan dalam

mengelola modal yang kecil untuk menghasilkan laba yang besar. Didalam

laporan laba rugi, terdapat jeni-jenis laba yang dicantumkan, seperti laba bersih,

laba kotor, laba operasi, laba sebelum pajak, dll.

17

Laba menurut Stice, Stice dan Skousen (2004 : 241), dapat dibedakan

menjadi beberapa jenis yaitu :

1. Laba kotor

2. Laba dari operasional

3. Laba sebelum dikurangi pajak

4. Laba sesudah pajak atau laba bersih

Berdasarkan uraian tersebut diatas, dapat dijelakan jenis-jenis laba sebagai

berikut:

1. Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara hasil

penjualan dengan harga pokok persediaan.

2. Laba Operasional

Laba operasional merupakan hasil dari aktivitas yang termasuk

rencana-rencana kecuali ada perubahan-perubahan besar dalam

ekonomi yang dapat diharapkan akan dicapai setiap tahun.

3. Laba sebelum dikurangi pajak

Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil

usaha dan dikurangi biaya diluar operasi biasa. Bagi pihak-pihak

tertentu dalam hal pajak, angka itu adalah yang terpenting kerena

jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba sesudah pajak atau laba bersih

Laba sesudah pajak atau laba bersih merupakan laba setelah dikurangi

18

ditahan atau Ratainer Earning. Dalam perkiraan ini akan diambil suatu

jumlah tertentu untuk dibagikan sebagai deviden kepada para

pemegang saham.

2.1.1.3Konsep Laba

Konsep laba suatu perusahaan selalu menjadi bahan perbincangan yang

menarik bagi akuntan, analisis keuangan maupun untuk para investor. Konsep

laba menjadi suatu hal yang sangat penting bagi pihak perusahaan dalam

pembuatan laporan keuangan serta bagi pihak investor ataupun kreditur dalam hal

pengambilan keputusan.

Konsep laba Menurut K.R. Subramanyam dan John J.Wild (2010 : 109)

dapat dibedakan menjadi beberapa jenis yaitu :

1. Konsep Laba Ekonomi

2. Konsep Laba Akuntansi

Berdasarkan uraian tersebut diatas, dapat dijelakan jenis-jenis konsep laba

sebagai berikut:

1. Konsep Laba Ekonomi

a. Laba Ekonomi

Laba ekonomi (economic income) biasanya ditentukan dengan

cara arus kas ditambah dengan nilai sekarang dari prediksi arus

kas masa depan, khususnya direpresentasikan dengan perubahan

nilai pasar aset usaha bersih. Berdasarkan definisi ini, laba laba

mencakup, baik komponen yang sudah direalisasikan (arus kas)

19

b. Laba Permanen

Laba permanen (permanent income) disebut juga dengan laba

berkelanjutan (sustainable) atau laba berulang (recurring),

merupakan rata-rata laba stabil yang ditaksir dapat diperoleh

perusahaan sepanjang umurnya, dengan kondisi usaha masa

sekarang. Laba permanen mencerminkan fokus jangka panjang.

c. Laba Operasi

Konsep alternatif yang lain adalah laba operasi (operating income)

yang merujuk pada laba yang timbul dari kegiatan operasi

perusahaan. Buku teks keuangan sering menganggap pengukuran

laba ini sebagai laba usaha bersih setelah pajak (net operating

income after tax-NOPAT).

2. Konsep Laba Akuntansi

Laba akuntansi atau laba dilaporkan (accounting income or reported

income) ditentukan berdasarkan konsep akuntansi akrual. Meskipun

laba akunatnsi sangat merefleksikan aspek laba ekonomi maupun laba

permanen, namun laba ini bukan merupakan pengukuran laba secara

langsung seperti kedua laba lainnya.

2.1.2 Arus Kas Bebas

2.1.2.1Pengertian Arus Kas Bebas

Ketersediaan kas pada suatu periode harus dialokasikan terlebih dahulu

untuk memenuhi kebutuhan modal kerja dan investasi aset tetap. Kas perusahaan

20

yang disebut dengan istilah free cash flow dapat didistribusi kepada kreditur atau

pemegang saham (Lucyanda dan Lilyana, 2012).

Menurut Brigham dan Houston yang dialih bahasakan oleh Ali Akbar

Yulianto (2010 : 109) menyatakan bahwa :

“Arus kas bebas (free cash flow), adalah arus kas yang benar-benar tersedia untuk dibayarkan kepada investor (pemegang saham dan pemilik utang) setelah perusahaan melakukan investasi dalam aset tetap, produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.”

Menurut Agus Sartono (2008 : 101) menyatakan bahwa :

“Aliran kas bebas adalah cash flow yang tersedia untuk dibagikan kepada para investor setelah perusahaan melakukan investasi pada fixed asset dan working capital yang diperlukan untuk meempertahankan kelangsungan usahanya.”

Sedangkan menurut Jack Guinan yang dialih bahasakan oleh Yanto

Kusdianto (2010 : 131), menyatakan bahwa pengertian arus kas bebas adalah

sebagai berikut :

“Arus kas bebas adalah ukuran kinerja keuangan yang dihitung sebagai aliran kas operasional dikurangi belanja modal. Arus kas menggambarkan kas yang mampu dihasilkan perusahaan setelah mengurangkan sejumlah uang untuk menjaga atau mengembangkan asetnya. “

Sedangkan belanja modal (capital expenditure) itu sendiri menurut Toto

Prihadi (2012 : 223) adalah arus kas investasi. Berdasarkan teori tersebut, maka

untuk menghitung arus kas bebas suatu perusahaan dilakukan dengan cara

mengurangkan arus kas operasi dengan belanja modal ( total arus kas investasi).

Selain itu, Penman (2001:112) dalam Suryani dkk (2012) juga menyatakan bahwa

“Free cash flow is cash flow from operation which is generated by investment less

21

investments”. Jadi, dapat dikatakan bahwa arus kas bebas diperoleh dari arus kas

operasi dikurangi arus kas investasi.

Adapun rumus untuk menghitung arus kas bebas adalah sebagai berikut :

FCF = Aliran Kas Operasional – Belanja Modal

Sumber : Jack Guinan (2010 : 131)

Keterangan :

Aliran Kas Operasional = Aktivitas penghasil utama pendapatan entitas

dan aktivitas lain yang bukan merupakan

aktivitas investasi dan pendanaan.

Belanja Modal = Pengeluaran untuk perolehan aset lainnya yang

memberikan manfaat lebih dari periode

akuntansi.

Berdasarkan teori diatas, maka dapat disimpulkan bahwa arus kas bebas

merupakan arus kas yang tersedia setelah dikurangi dengan arus kas dari aktifitas

operasi serta pengeluaran untuk belanja modal perusahaan, serta arus kas bebas

merupakan arus kas untuk didistribusikan kepada seluruh investor.

2.1.2.2Klasifikasi Arus Kas

Laporan arus kas diklasifikasikan berdasarkan penerimaan dan

pengeluaran kas atas beberapa aktivitas-aktivitas . Klasifikasi menurut aktivitas

ini memberikan informasi yang memungkinkan para pengguna laporan keuangan

untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan

22

Menurut Sofyan Syafri Harahap (2008 : 258) penggolongan arus kas dapat

dibedakan sebagai berikut :

1. Kas yang berasal dari atau digunakan untuk kegiatan operasional

2. Kas yang berasal dari atau digunakan untuk kegiatan investasi

3. Kas yang berasal dari atau digunakan untuk kegiatan keuangan atau

pembiayaan.

Berdasarkan uraian tersebut diatas, dapat dijelakan penggolongan arus kas

sebagai berikut:

1. Arus Kas dari Kegiatan Oprasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam

laporan Laba Rugi dikelompokan dalam golongan kegiatan

operasional. Demikian juga arus kas masuk lainnya yang berasal dari

kegiatan operasional misalnya :

a. Penerimaan dari langganan.

b. Penerimaan dari piutang bunga.

c. Penerimaan dari supplier.

Arus kas yang keluar berasal dari :

a. Kas yang dibayakan untuk pembeli barang dan jasa yang akan di

jual.

b. Bunga yang dibayar atas utang perusahaan.

c. Pembayaran pajak penghasilan.

23

2. Arus Kas dari Kegiatan Investasi

Di sini dikelompokkan transaksi kas yang berhubungan dengan

perolehan fasilitas investasi nonkas lainnya yang di gunakan oleh

perusahaan arus kas masuk menjadi jika kas diterima dari hasil atau

pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil

penjualan. Arus kas yang diterima misalnya dari :

a. Penjualan aktiva tetap.

b. Penjualan surat berharga yang berupa investasi .

c. Penagihan pinjaman jangka panjang (tidak termasuk bunga jika

ini merupakan kerugian atas investasi.

Arus kas keluar dari kegiatan ini misalnya adalah :

a. Pembayaran untuk mendapatkan aktiva tetap.

b. Pembelian investasi jangka panjang.

c. Pembayaran untuk aktiva lain yang digunakan (tidak termasuk

persediaan yang merupakan persediaan transaksi yang

berkaitan dengan aktiva lain-lain juga dapat disamakan dengan

aktiva tetap.

3. Arus Kas dari Kegiatan Pembiayaan

Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk

membiayai perusahaan termasuk operasinya dalam kategori arus kas

masuk merupakan kegiatan mendapatkan dana untuk kepentingan

24

pemilik dan kreditor atas dana yang diberikan sebelumnya. Dalam arus

kas masuk dari kegiatan pembiayaan adalah :

a. Pengeluaran saham.

b. Pengeluaran wesel.

c. Penjualan obligasi.

d. Pengeluaran surat utang, hipotek dan lain-lain.

Dalam arus kas keluar dari kegiatan pembiayaan adalah :

a. Pembayaran dividen dan pembagian laiinya yang diberikan

kepada pemilik.

b. Pembelian saham pemilik (treasury stock) .

c. Pembayaran hutang pokok dana yang dipinjam.

2.1.3 Dividen Kas

2.1.3.1Pengertian Dividen Kas

Dalam berinvestasi saham, pemegang saham sebagai investor

mengharapkan imbal hasil dari perusahaan dalam bentuk dividen dan capital gain,

dimana pilihan atas dividen dan capital gain bergantung pada kebutuhan dan

tujuan investor (Lucyanda, 2012). Jumlah dividen yang dibagikan perusahaan

tergantung kepada beberapa faktor yang dipertimbangkan, seperti laba yang

25

Menurut Weygandt et al., yang dialih bahasakan oleh Desi Adhariani dan

Vera Diyanti (2008:185), menyatakan bahwa pengertian dividen adalah sebagai

berikut:

“Dividen (dividend) adalah pembagian oleh perusahaan kepada para

pemegang sahamnya secara pro rata (proporsional).”

Sedangkan menurut Rudianto (2009 : 308) menyatakan bahwa :

“Dividen adalah bagian dari laba usaha yang diperoleh perusahaan dan

diberikan oleh perusahaan kepada pemegang sahamnya sebagai imbalan

atas kesediaannya menanamkan hartanya didalam perusahaan.”

Berdasarkan teori diatas, dapat disimpulkan bahwa dividen merupakan

pembagian hasil yang dilakukan oleh perusahaan kepada pemegang saham atas

investasi yang dilakukan dimana pembagian hasil dilakukan secara pro rata atau

proporsional. Adapun bentuk dividen yang umum dibagikan adalah bentuk

dividen kas.

Menurut Rudianto (2009 : 309) menyatakan bahwa pengertian dividen kas

adalah sebagai berikut :

“Dividen kas adalah bagian laba usaha yang dibagikan kepada pemegang

sahamnya dalam bentuk uang tunai.”

Menurut Irham Fahmi (2014 : 326) menyatakan bahwa :

26

Menurut Sutrisno (2009 : 266) menyatakan bahwa :

“Cash Dividend merupakan bagian laba yang dibagikan kepada pemegang

saham.”

Berdasarkan teori diatas, dapat disimpulkan bahwa dividen kas (cash dividend) adalah salah satu bentuk dividen yang dibagikan perusahaan kepada para pemegang sahamnya dalam bentuk tunai (cash) yang berasal dari laba yang diperoleh perusahaan dalam periode akuntansi.

Dividen kas dapat diukur dengan Dividend Per Share, DPS itu sendiri

merupakan besarnya dividen tunai per lembar saham yang diterima oleh

pemegang saham (Made Ayu Lisna Dewanti dan Gede Merta Sudiartha, 2013).

Rumus untuk menghitung dividen kas adalah sebagai berikut :

Sumber: Susan Irawati (2006 : 64)

Keterangan:

Total dividen yang dibagikan = Total keseluruhan dividen kas yang

dibagikan perusahaan.

Jumlah lembar saham yang beredar = Jumlah lembar saham yang saat ini

dipegang oleh investor, termasuk

lembar sahm yang dimiliki oleh

eksekutif perusahaan dan

masyarakat investor umum.

27

2.1.3.2Klasifikasi Dividen

Dividen yang dibagikan memiliki beberapa jenis tergantung dari kebijakan

yang dilakukan oleh perusahaan. Dividen umumnya dapat dibagikan kepada

pemegang saham oleh perusahaan bila laporan laba rugi menunjukkan adanya

perolehan laba, dan laba yang dibagikan kepada pemegang saham berupa dividen

bersumber dari laba bersih (Suryani dkk, 2012).

Dividen menurut Weygandt et al., (2008 : 185), dapat dibedakan menjadi

beberapa jenis yaitu :

1. Dividen Tunai (Cash Dividend)

2. Dividen Saham (Stock Dividend)

3. Dividen Properti (Property Dividend)

4. Dividen Skrip (Scrip Dividend)

Berdasarkan uraian tersebut diatas, dapat dijelakan jenis-jenis dividen

sebagai berikut:

1. Dividen Tunai (Cash Dividend)

Dividen tunai (cash dividend) adalah pembagian uang tunai secara pro

rata kepada pemegang saham. Untuk dapat membayar dividen tunai,

sebuah perusahaan harus memiliki :

a. Saldo Laba

Legalitas dividen tunai bergantung pada undang-undang perseroan

terbatas ditempat perusahaan didirikan. Pembayaran dividen tunai

dari saldo laba adalah hal yang legal menurut undang-undang.

28

biasa (modal besar) dianggap ilegal. Aturan ini amatlah berpariasi;

dividen tunai bisa berdasarkan agio saham (kelebihan modal

disetor) atau modal dasar sebagaimana tertera pada saham. Banyak

negara bagian AS yang mengizinkan dividen seperti itu. Dividen

yang dibagikan dari modal disetor disebut dividen likuidasi

(liquidating dividend). Jumlah yang mula-mula disetor oleh

pemegng saham dikurangi atau “dilikuidasi” oleh dividen tersebut.

b. Kas yang cukup

Legalitas dividen dan kemampuan untuk membayar dividen adalah

dua hal yang berbeda. Sebelum mengumumkan dividen tunai,

dewan direksi perusahaan harus mempertimbangkan dengan

hati-hati kebutuhan perusahaan akan uang tunai dalam jangka pendek

maupun masa mendatang. Pada bebearapa kasus, timbulnya

kewajiban jangka pendek untuk membayar dividen tunai

merupakan hal yang tidak pantas. Pada beberapa kasus yang lain,

adanya program ekspansi besar-besaran juga membuat perusahaan

hanya boleh membayar dividen tunai dalam jumlah yang relatif

kecil.

c. Pengumuman dividen

Perusahaan tidak membayar dividen kecuali berdasarkan keputusan

dewan direksi, pada saat direksi “mengumumkan”-nya dewan

direksi memiliki kewenangan penuh untuk menentukan jumlah

29

ditahan untuk menentukan jumlah laba yang akan dibagikan dalam

bentuk dividen dan jumlah yang ditahan untuk pengembangan

perusahaan. Dividen tidak diakru sebagaimana bunga atau wesel

bayar, dan bukan merupakan suatu kewajiban hingga diumumkan.

2. Dividen Saham (Stock Dividend)

Dividen saham (stock dividend) adalah pembagian saham perusahaan

yang bersangkutan secara pro rata kepada pemegang sahamnya. Jika

dividen tunai dibayarkan dalam bentuk tunai, dividen saham

dibayarkan dalam bentuk saham. Dividen saham akan menurunkan

saldo laba dan meningatkan modal disetor. Dari sudut pandang

perusahaan, dan tidak ada kewajiban yang harus dibayarkan. Jadi, apa

tujuan dan manfaat dividen saham ? perusahaan umumnya

menerbitkan dividen saham untuk salah satu dari tujuan berikut.

a. Memenuhi harapan pemegang saham untuk mendapatkan dividen

tanpa mengeluarkan uang tunai.

b. Meningkatkan daya jual saham perusahaan. Ketika jumlah saham

di pasar meningkat, harga pasar saham per lembarnya akan turun.

Penurunan harga pasar tersebut akan memudahkan para investor

yang lebih kecil untuk membeli saham perusahaan.

c. Menekankan bahwa sebagian dari ekuitas pemegang saham telah

diinvestasi ulang secara permanen ke dalam usaha (dan tidak

30

3. Dividen Properti (Property Dividend)

4. Dividen Skrip (Scrip Dividend)

Scrip dividend Merupakan dividen dalam bentuk surat promes untuk

mebayar sejumlah uang tunai.

Adapun jenis-jenis dividen menurut I Made Sudana (2011:141) sebagai

berikut :

1. Dividen Tunai (Cash Dividend), yaitu dividen yang dibagi kepada

pemegang saham dalam bentuk kas/tunai.

2. Dividen Saham (Stock Dividend), yaitu dividen yang dibagi bukan

dalam bentuk tunai melainkan dalam bentuk saham perusahaan

tersebut.

3. Dividen Properti (Property Dividend), yaitu dividen yang dibagikan

dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap

dan surat-surat berharga.

4. Dividen Likuidasi (Liquidating Dividend), yaitu dividen yang

dibagikan kepada pemegang saham sebagai akibat dilikuidasinya

perusahaan.

2.1.3.3Kebijakan Dividen

Penetapan pembagian dividen oleh manajemen perusahaan diharapkan

akan memenuhi harapan investor yang menyukai kepastian dari dividen yang

dibayarkan pada setiap periodenya, dimana besar kecilnya dividen yang akan