UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS BIAYA OPERASIONAL PADA CV. PUTRA MANDIRI EXPRESS

TUGAS AKHIR

Diajukan Oleh :

FATHURRAHMAN NST 102101060

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FATHURRAHMAN NASUTION

NIM : 102101060

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS BIAYA OPERASIONAL PADA CV.

PUTRA MANDIRI EXPRESS

Tanggal : April 2014 DOSEN PEMBIMBING

Dra. Lucy Anna M.Si. NIP: 19510421 197603 2 003

Tanggal : April 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE,M.Si. NIP: 19591229 198903 1 002 Tanggal : April 2014 DEKAN FAKULTAS EKONOMI

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT

Penguasa Mutlak semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih sayangNya kepada penulis sehingga dapat menyelesaikan tugas akhir dengan judul “Analisis Biaya Operasional Pada CV. Putra Mandiri Express.”

Adapun maksud dari penulisan tugas akhir ini untuk memenuhi salah satu syarat guna menyelesaikan pendidikan Diploma III, Departemen Keuangan pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan tugas akhir ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi USU.

2. Ibu Dr. Yeni Absah, SE,M.Si, selaku Kepala Program Studi D-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE,M.si, selaku Sekretaris Program Studi D-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

6. Aidil Pratama Siregar selaku Manajer CV. Putra Mandiri Express yang telah menerima dan memberi kesempatan kepada penulis untuk melakukan penelitian tugas akhir.

7. Kedua orang tua saya, ayahanda Abdul Rasyid Nst dan ibunda Nadrah Matondang, dan saudara kandung saya Danil Mirza Nasution, Amd. yang selama ini senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian tugas akhir ini. 8. Novitasari, Amd. yang selama ini telah mendukung dan mendoakan penulis

dalam menyelesaikan tugas akhir ini.

9. Ade, Fitri, Hafiz, Irna, Riza dan teman teman DIII Keuangan FE-USU yang tidak dapat disebutkan namanya satu persatu terima kasih atas kebersamaan dan motivasinya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun dari pihak manapun sangat penulis harapkan dan hargai demi kesempurnaan tugas akhir ini.

Medan, Januari 2014

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iii

DAFTAR TABEL……….…. v

DAFTAR GAMBAR……….. vi

BAB I PENDAHULUAN A. Latar Belakang ………..…... 1

B. Perumusan Masalah ………... 2

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian ………. 3

2. Manfaat Penelitian ……… 3

D. Metode Penelitian 1. Lokasi Data ………. 4

2. Sumber Data ……… 4

3. Teknik Pengumpulan Data ……….. 4

4. Metode Penelitian ……… 5

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ……… 6

B. Jenis Usaha/Kegiatan ……….. 7

E. Kinerja Usaha Terkini ………. 21

BAB III PEMBAHASAN

A. Pengertian dan Jenis Anggaran……… 23 B. Defenisi Biaya ……… 24 C. Biaya Operasional ……….. 24 D. Prosedur Penyusunan Anggaran Biaya Operasional .... 27

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ………... 34

B. Saran ……… 35

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan perlu mengetahui perkembangan usahanya, sebab dengan mengetahui perkembangan usahanya, perusahaan dapat meningkatkan aktivitas sebelumnya menjadi lebih luas, sehingga dapat menambah laba perusahaan. Salah satu tujuan utama dari pendirian perusahaan adalah memperoleh laba. Untuk mengetahui laba yang dimaksud perusahaan perlu memiliki analisis biaya operasional yang dapat menentukan apa yang dapat diperoleh perusahaan itu pada masa yang lalu dan kebijakan dimasa yang akan datang.

Untuk memahami laporan keuangan, seseorang harus memahami siklus biaya operasional dalam suatu perusahaan. Dalam hal ini penulis menitik beratkan pada manajemen biaya operasional yang berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai kebutuhan perusahaan untuk menggunakan biaya operasional tersebut.

2

perusahaan. Dengan demikian biaya operasional yang tersedia didalam perusahaan harus sesuai dengan kebutuhan untuk membiayai kegiatan operasional sehari-hari.

Analisis biaya operasional pada suatu perusahaan digunakan untuk menetapkan kebijakan mengenai deviden, jumlah biaya operasional yang diperoleh dari operasi perusahaan, dan investasi kebijakan mengenai keuangan. Kreditor dan investor juga dapat menggunakan biaya operasional untuk mengetahui kemampuan perusahaan dalam meningkatkan deviden, kemampuan untuk membayar hutang dan perbandingan dari biaya yang diperoleh dari kegiatan usaha.

Dalam menganalisis biaya operasional tersebut, setiap perusahaan mempunyai sistem yang berbeda–beda sesuai dengan kebijakan perusahaan. Biasanya dalam penentuan dan pemakaian sistem analisis biaya operasional sering terjadi kesalahan-kesalahan sehingga hasil dari biaya operasional tidak sesuai dengan jumlah dana yang sebenarnya.

Oleh karena itu penulis tertarik menulis tugas akhir ini dengan judul :“ANALISIS BIAYA OPERASIONAL PADA CV. PUTRA MANDIRI EXPRESS.”

B. Perumusan Masalah

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk mengetahui dan memahami secara mendalam kebijakan yang diterapkan oleh CV. PUTRA MANDIRI EXPRESS dalam mengelola biaya operasional.

b. Untuk membandingkan pencatatan yang dilakukan dengan laporan keuangan, khususnya laporan biaya yang dipelajari diperkuliahan dengan diperusahaan.

2. Manfaat Penelitian

Manfaat Penelitian Adalah :

a. Dapat memahami bagaimana penyediaan biaya yang efektif dan efisien.

b. Sebagai bahan masukan dan pertimbangan untuk mengambil kebijakan yang lebih baik dimasa yang akan datang serta sebagai koreksi perusahaan apabila terdapat kelemahan dalam mengelola biaya operasionalnya.

4

D. Metode Penelitian 1. Lokasi Data

Penelitian ini dilakukan penulis pada CV. PUTRA MANDIRI EXPRESS yang bertempat di Jl. Cemara No. 196 Kelurahan Pulo Brayan Darat Kecamatan Medan Timur Medan

2. Sumber Data

Sumber data Terdiri Dari : 2.a Data Primer

Yaitu merupakan data yang dikumpulkan khusus untuk riset tertentu yang sedang dilaksanakan, data langsung diperoleh dari lapangan yaitu mengenai laporan keuangan CV. PUTRA MANDIRI EXPRESS. 2.b Data Sekunder

Yaitu data yang diperoleh dari sumber lain dalam bentuk laporan atau publikasi yang sering disebut data eksternal, dimana datanya berasal dari luar perusahaan, seperti buku–buku, majalah, literatur, atau media lainnya yang relevan dengan masalah yang dihadapi.

3. Teknik Pengumpulan Data 3.a Interview ( wawancara )

3.b Observasi

Yaitu penelitian yang dilaksanakan dengan mengadakan pengamatan terhadap fenomena yang menjadi objek penelitian tulisan ini. 4. Metode Penelitian

4.a Deskriptif

Menurut Ginting dan Situmorang (2008 : 55) metode deskriptif bertujuan untuk membuat deskripsi mengenai fakta–fakta dan sifat suatu populasi atau daerah tertentu secara sistematik, faktual dan teliti. Variabel– variabel yang diteliti terbatas atau tertentu saja. Tetapi dilakukan secara meluas pada suatu populasi atau daerah itu.

4.b Deduktif

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

CV. PUTRA MANDIRI EXPRESS di dirikan pada tanggal 7 agustus 1998, yang bertempat di Jl. Cemara No. 196 Medan. Pada awalnya CV. PUTRA MANDIRI EXPRESS hanya melakukan kegiatan usaha pengangkutan sembako. Seiring dengan perkembangan usaha CV. PUTRA MANDIRI EXPRESS, pada tahun 2003, CV. PUTRA MANDIRI EXPRESS mulai memperluas usahanya pada sektor pengangkutan segala jenis barang.

CV. PUTRA MANDIRI EXPRESS mendapatkan izin usaha dari wali kota medan dengan : NO. SIUP : 4081/4399/1/1/050/06/2012. Sekarang CV. PUTRA MANDIRI EXPRESS sudah berdiri sekitar 15 tahun, dengan jumlah karyawan 15 orang.

Jadi sekarang kegiatan usaha yang dilakoni oleh CV. PUTRA MANDIRI EXPRESS adalah:

1. Pengangkutan Sembako, seperti : beras, sayur-sayuran, makanan cepat saji (instan), dan lain-lain.

Adapun Visi dan Misi CV. PUTRA MANDIRI EXPRESS adalah: Visi :

Perusahaan dapat bertahan hidup selamanya dan mendapatkan laba yang semaksimal mungkin.

Misi :

1. Mampu memenuhi kebutuhan masyarakat di daerah-daerah terpencil 2. Meningkatkan pelayanan yang memuaskan para pelanggan

3. Menciptakan lapangan pekerjaan bagi masyarakat.

B. Jenis Usaha/Kegiatan

CV. PUTRA MANDIRI EXPRESS bergerak dibidang pengangkutan barang barang sembako. Selain mengangkut bahan-bahan sembako CV. PUTRA MANDIRI EXPRESS juga melakoni pengangkutan barang-barang yang lain seperti : meja berbagai jenis, kursi berbagai macam jenis, lemari dengan berbagai macam merek, tempat tidur dengan berbagai merek, dan jenis barang rumah tangga lainnya.

C. Sturuktur Organisasi

8

sebelumnya yang dihasilkan dalam bentuk sturuktur organisasi dari perusahaan ini. Struktur organisasi merupakan pembagian kerja, wewenang dan sistem komunikasi dalam mewujudkan tujuan perusahaan dan organisasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan disusun secara teratur sehingga tujuan yang telah ditetapkan dapat dicapai dengan baik. Sturuktur organisasi dari perusahaan dalam penerapannya selalu berbeda-beda dengan perusahaan lain.

Supriyono (2007:7) mendefenisikan “Struktur organisasi adalah struktur yang dibentuk untuk menentukan posisi, wewenang, kewajiban, tanggung jawab serta hubungan antara manajer di dalam perusahaan”. Hasil langsung proses pengorganisasian ialah terciptanya struktur organisasi. Ini adalah rangka dasar hubungan formal yang telah ditetapkan oleh perusahaan. Struktur ini membatasi kedudukan anggota tim dalam hubungannya dengan anggota yang lain serta dengan tujuan organisasi. Adapun tujuan sturuktur organisasi adalah untuk membantu mengatur dan mengarahkan usaha-usaha dalam organisasi sedemikian rupa sehingga usaha tersebut terkoordinir dan sejalan dengan tujuan-tujuan organisasi.

Dengan adanya struktur organisasi maka dapat diperoleh berbagai keuntungan yaitu:

1. Adanya penempatan kerja sesuai dengan keahlian. 2. Menghindari terjadinya konflik dalam pelaksanaan kerja.

Melalui struktur organisasi yang baik dan tepat, pekerjaan akan dapat dilaksanakan dengan efisien dan dapat mendukung pencapaian tujuan perusahaan. Sebaliknya, struktur organisasi tidak tepat mengakibatkan pemborosan bagi perusahaan.

Suatu sturuktur organisasi perusahaan terdiri dari unit-unit kerja yang dapat dilaksanakan oleh perseorangan maupun kelompok kerja. Hal ini berfungsi untuk melaksanakan serangkaian kegiatan-kegiatan tertentu dan mencakup hubungan-hubungan antar unit-unit kerja tersebut. Hubungan ini terdiri atas hubungan kerja secara vertikal dan horizontal.

Untuk mengetahui lebih jelas mengenai struktur organisasi maka penulis mengutip defenisi struktur organisasi menurut Handoko (2002 : 169) yang menyatakan

bahwa :

Struktur organisasi menunjukkan kerangka dan susunan perwujudan dan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian atau posisi, ataupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Dalam pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi yaitu :

1. Perumusan tujuan organisasi harus jelas

10

diarahkan untuk mencapai tujuan. Tujuan merupakan pedoman dalam mengorganisasikan dan pencapaian sasaran dari seluruh kegiatan. 2. Adanya garis wewenang dan tanggung jawab yang jelas suatu struktur

organisasi yang baik. Harus jelas pendelegasian wewenang dimulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling rendah.

3. Banyaknya tingkat wewenang yang dipertahankan harus sedikit mungkin. Bila terlalu banyak tingkat maka semakin banyak wewenang yang dipecah. Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut diperhadapkan tanpa menyatukan wewenang lebih dahulu.

4. Struktur organisasi harus fleksibel.

Hal ini memungkinkan perubahan-perubahan dengan gangguan sekecil mungkin. Struktur organisasi memungkinkan adanya perubahan tanpa mengganggu kelangsungan dari perusahaan tersebut.

Struktur organisasi sebagai kerangka antar hubungan satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenang yang masing-masing mempunyai peranan tertentu dalam suatu kesatuan yang utuh.

semakin tajam, sehingga dalam keadaan seperti ini maka suatu organisasi dengan pimpinan yang berkualitas sangat dibutuhkan.

Menurut Handoko (2002 : 174) struktur organisasi dapat dibedakan menjadi 4 (empat) jenis, yaitu :

1. Struktur Organisasi Garis (Line Organization)

Pada struktur ini, garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat. Mulai dari tingkat yang paling tinggi sampai pada tingkat yang paling rendah.

2. Struktur Organisasi Fungsional (fungsional organization)

Pada struktur ini terdapat spesialisasi (pembagian kerja) yang merupakan keistimewaan di bandingkan struktur garis.

3. Struktur Organisasi Garis dan Karyawan (Line and Staff Organization)

Struktur organisasi ini menghilangkan kelemahan dari struktur garis dan struktur fungsional, serta mempertahankan kebaikan dari struktur organisasi garis, yaitu adanya unity of command dan mempertahankan kebaikan struktur organisasi fungsional yaitu adanya spesialisasi.

4. Struktur Organisasi Matriks (Matriks Organization)

12

ditugaskan dalam tim karena itu struktur organisasi matriks sering disebut sebagai ”sistem komando jamak”.

CV. PUTRA MANDIRI EXPRESS dalam melaksanakan aktivitasnya menggunakan struktur organisasi garis dan karyawan (line and staff organization) dalam hal ini perintah dan tanggung jawabnya mengalir dari atas kebawah serta adanya spesialisasi.

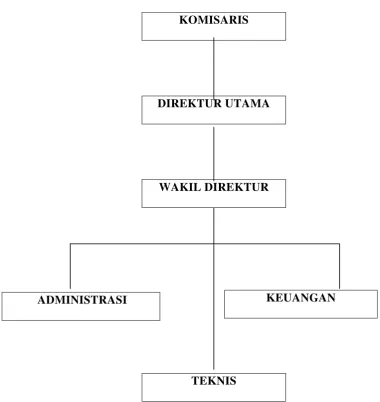

GAMBAR 2.1. STRUKTUR ORGANISASI CV. PUTRA MANDIRI EXPRESS

KOMISARIS

DIREKTUR UTAMA

WAKIL DIREKTUR

TEKNIS

SUMBER : CV. PUTRA MANDIRI EXPRESS

14

Uraian tugas dan wewenang dari masing-masing bagian adalah sebagai berikut :

1. Komisaris

Para pemegang saham atau pun yang berkepentingan di dalam perusahaan pada CV. PUTRA MANDIRI EXPRESS.

2. Direktur Utama

Direktur utama bertugas untuk mengkoordinir, sebagai pengawas atau orang yang memegang kendali atas segala kegiatan-kegiatan yang dilakukan perusahaan. Selain itu direktur utama menyusun kebijakan yang berhubungan dengan perusahaan agar perusahaan mampu menghasilkan laba yang tinggi juga mampu membayar deviden kepada para pemegang saham.

3. Wakil Direktur

Wakil direktur bertugas untuk menangani urusan dalam maupun luar perusahaan dan mewakili direktur apabila berhalangan.

4. Administrasi

Administrasi bertugas menangani surat-menyurat dan mencatat kegiatan-kegiatan perusahaan setiap bulan. Tugas bagian administrasi adalah membuat dan mendata absensi para karyawan serta membuat daftar laporan posisi karyawan per bulan.

5. Keuangan

Mengawasi dan mengontrol keuangan perusahaan baik pemasukan atau pun pengeluaran. Adapun tugas dan wewenangnya adalah

b. Membuat laporan keuangan berupa neraca maupun laba rugi perusahaan secara periodik setiap bulan.

c. Membuat laporan serta analisis tahap perkembangan perusahaan menyangkut segi-segi operasional perusahaan.

6. Teknis

Orang yang bertanggung jawab penuh dalam menangani setiap proyek yang dikerjakan perusahaan.

D. Defenisi Dan Klasifikasi Biaya 1. Defenisi Biaya

Munandar (2001:04) menyebutkan bahwa kebutuhan akan biaya berbeda– beda dan dapat dihitung berdasarkan kondisi, dan tujuan yang berbeda-beda serta untuk keperluan pihak-pihak yang berbeda. Yang jelas biaya harus didasarkan atas fakta yang bersangkutan, terukur sehingga perusahaan mengambil keputusan yang tepat. Biaya adalah pengorbanan, yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu.

Bila istilah biaya digunakan secara spesifik, maka istilah ini dilengkapi dengan menunjukkan objek yang bersangkutan. Misalnya : biaya langsung, biaya tetap, biaya variabel, biaya bersama, biaya standar, biaya differensial, biaya kesempatan dan sebagainya.

16

b. Biaya tetap merupakan jenis biaya yang bersifat statis (tidak berubah) dalam ukuran tertentu.

c. Biaya variabel adalah jenis biaya yang difungsikan untuk melengkapi biaya tetap dan bersifat dinamis.

d. Biaya bersama adalah biaya yang berasal dari penggunaan fasilitas atau jasa oleh dua operasi atau lebih.

e. Biaya standar adalah biaya yang di tentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satuan produk atau membiayai kegiatan tertentu.

f. Biaya differensial adalah berbagai perbedaan biaya diantara sejumlah alternatif pilihan yang dapat digunakan perusahaan.

g. Biaya kesempatan adalah biaya yang dikeluarkan ketika memilih suatu kegiatan.

Setiap pendapatan mempunyai arti yang penting dalam menghitung dan mengukur biaya, yang akan berguna bagi pimpinan dalam usahaya mencapai sasaran dasar perencanaan dan pengawasan.

2. Klasifikasi Biaya

Penulis memilih pengklasifikasian biaya menurut R.A. Supriyono (2000:99) dalam bukunya Akuntansi Biaya. Sehubungan dengan jenisnya, maka biaya dapat dibedakan berdasarkan :

1. Menurut itemnya

1. Biaya pabrik adalah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi. Biaya ini terdiri dari :

a. Biaya bahan langsung/bahan baku adalah biaya yang dikeluarkan untuk memperoleh bahan yang akan nampak dalam wujud barang jadi.

b. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk membayar upah tenaga kerja yang ikut langsung dalam proses operasional.

c. Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

2. Beban operasi adalah beban yang dikeluarkan diluar kegiatan proses produksi. Beban operasi terdiri dari :

a.Beban penjualan adalah keseluruhan beban yang dikeluarkan berhubungan dengan kegiatan penjualan atau pemasaran.

18

2. Menurut Tingkah Lakunya

1. Biaya tetap adalah biaya yang jumlahnya tetap (konstan), walaupun volume kegiatan berubah. Contoh : biaya penyusutan mesin.

2. Biaya varibel adalah biaya yang jumlahnya selalu berubah-ubah sesuai dengan perubuhan volume. Contoh : biaya bahan baku.

3. biaya semivaribel adalah biaya yang berubah- ubah secara tidak teratur sehingga sulit untuk ditentukan. Didalam biaya semivariabel terdapat unsur biaya tetap dan biaya variabel.

3. Hubungan Antara Departemen Yang Ada Dalam Satu Pabrik

Dalam katagori ini biaya dikelompokkan menurut departemen atau unit-unit organisasi yang lebih kecil dari satu pabrik dimana biaya-biaya tersebut terjadi.

Dalam perusahaan manufaktur terdapat 2 (dua) jenis departemen atau bagian yaitu:

1. Departemen Produksi

2. Departemen Pembantu

Merupakan unit organisasi yang secara tidak langsung terlibat dalam proses produksi. Departemen ini memberikankan jasanya kepada departemen yang lain dalam perusahaan, baik departemen produksi maupun departemen yang lainnya, sebagai contoh departemen pembantu adalah departemen pemeliharaan, perencanaan, utiliti, dan pengendalian produksi, semua biaya yang terjadi dalam departemen ini dikelompokan sebagai overhead pabrik.

Beban departemen langsung adalah biaya yang terjadi atau berasal dari suatu departemen dan langsung dapat dibebankan kepada masing-masing departemen, baik departemen produksi maupun departemen pembantu.

Beban departemen tidak langsung adalah biaya yang terjadi dimana manfaatnya diterima secara bersama oleh beberapa departemen, sehinga biaya tidak langsung dibebankan pada masing-masing departemen, tetapi dialokasikan dengan menggunakan basis tertentu. sebagai contoh : sewa gedung, penyusutan gedung dan biaya listrik. Biaya departemen tidak langsung dalam istilah lain disebut biaya gabungan.

4. Hubungan Dengan Periode Akuntansi

20

1. Biaya Produk

Dalam perusahaan manufaktur, biaya produk sama dengan biaya-biaya produksi yaitu bahan langsung, tenaga kerja langsung dan overhead pabrik. Biaya ini pada saat terjadi dicatat dan dialokasikan sebagai persediaan, tetapi apabila terjadi penjualan atas persediaan, maka biaya dalam persediaan akan menjadi harga pokok penjualan yang akan dibandingkan dengan pendapatan yang telah terealisasi dari penjualan tersebut.

2. Biaya Periode

Biaya yang tidak berkaitan dengan persediaan atau produk, tetapi berhubungan dengan periode waktu atau periode akuntansi. Biaya periode ini bisa bermanfaat untuk memperoleh pendapatan dalam beberapa periode akuntansi. Apabila biaya ini memberi manfaat lebih dari satu periode akuntansi disebut pengeluaran modal yang mula-mula dicatat sebagai aktiva, dan berdasarkan berlalunya waktu akan berubah menjadi beban. Sebagai contoh : beban penyusutan gedung.

5. Menurut Fungsi Manajemen atau Jenis Kegiatan Fungsional

dianalisis oleh manajemen untuk dilakukan tindakan perbaikan atas penyimpangan yang tidak wajar.

Berdasarkan pada jenis kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut:

a. Biaya produksi, biaya yang terjadi untuk menghasilkan produk hingga siap untuk dijual.

b. Biaya penjualan, biaya yang terjadi untuk menjual suatu produk. c. Biaya umum/administrasi, biaya yang terjadi untuk memimpin,

mengendalikan dan menjalankan suatu perusahaan.

Dari penjelasan biaya diatas, biaya operasional adalah semua biaya yang dikeluarkan perusahaan untuk kegiatan usahanya seperti biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku yaitu biaya yang dikeluarkan perusahaan untuk pembelian bahan baku. Biaya tenaga kerja langsung adalah pembayaran kompensasi kepada tenaga kerja langsung. Sedangkan biaya overhead pabrik adalah biaya komponen diluar biaya bahan baku dan biaya tenaga kerja langsung, biaya tenaga kerja tidak langsung masuk dalam biaya overhead pabrik.

E. Kinerja Usaha Terkini

22

Laporan keuangan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

CV. PUTRA MANDIRI EXPRESS di dirikan pada tanggal 7 agustus 1998, yang bertempat di Jl. Cemara No. 196 Medan. Pada awalnya CV. PUTRA MANDIRI EXPRESS hanya melakukan kegiatan usaha pengangkutan sembako. Seiring dengan perkembangan usaha CV. PUTRA MANDIRI EXPRESS, pada tahun 2003, CV. PUTRA MANDIRI EXPRESS mulai memperluas usahanya pada sektor pengangkutan segala jenis barang.

CV. PUTRA MANDIRI EXPRESS mendapatkan izin usaha dari wali kota medan dengan : NO. SIUP : 4081/4399/1/1/050/06/2012. Sekarang CV. PUTRA MANDIRI EXPRESS sudah berdiri sekitar 15 tahun, dengan jumlah karyawan 15 orang.

Jadi sekarang kegiatan usaha yang dilakoni oleh CV. PUTRA MANDIRI EXPRESS adalah:

1. Pengangkutan Sembako, seperti : beras, sayur-sayuran, makanan cepat saji (instan), dan lain-lain.

7

Adapun Visi dan Misi CV. PUTRA MANDIRI EXPRESS adalah: Visi :

Perusahaan dapat bertahan hidup selamanya dan mendapatkan laba yang semaksimal mungkin.

Misi :

1. Mampu memenuhi kebutuhan masyarakat di daerah-daerah terpencil 2. Meningkatkan pelayanan yang memuaskan para pelanggan

3. Menciptakan lapangan pekerjaan bagi masyarakat.

B. Jenis Usaha/Kegiatan

CV. PUTRA MANDIRI EXPRESS bergerak dibidang pengangkutan barang barang sembako. Selain mengangkut bahan-bahan sembako CV. PUTRA MANDIRI EXPRESS juga melakoni pengangkutan barang-barang yang lain seperti : meja berbagai jenis, kursi berbagai macam jenis, lemari dengan berbagai macam merek, tempat tidur dengan berbagai merek, dan jenis barang rumah tangga lainnya.

C. Sturuktur Organisasi

sebelumnya yang dihasilkan dalam bentuk sturuktur organisasi dari perusahaan ini. Struktur organisasi merupakan pembagian kerja, wewenang dan sistem komunikasi dalam mewujudkan tujuan perusahaan dan organisasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan disusun secara teratur sehingga tujuan yang telah ditetapkan dapat dicapai dengan baik. Sturuktur organisasi dari perusahaan dalam penerapannya selalu berbeda-beda dengan perusahaan lain.

Supriyono (2007:7) mendefenisikan “Struktur organisasi adalah struktur yang dibentuk untuk menentukan posisi, wewenang, kewajiban, tanggung jawab serta hubungan antara manajer di dalam perusahaan”. Hasil langsung proses pengorganisasian ialah terciptanya struktur organisasi. Ini adalah rangka dasar hubungan formal yang telah ditetapkan oleh perusahaan. Struktur ini membatasi kedudukan anggota tim dalam hubungannya dengan anggota yang lain serta dengan tujuan organisasi. Adapun tujuan sturuktur organisasi adalah untuk membantu mengatur dan mengarahkan usaha-usaha dalam organisasi sedemikian rupa sehingga usaha tersebut terkoordinir dan sejalan dengan tujuan-tujuan organisasi.

Dengan adanya struktur organisasi maka dapat diperoleh berbagai keuntungan yaitu:

1. Adanya penempatan kerja sesuai dengan keahlian. 2. Menghindari terjadinya konflik dalam pelaksanaan kerja.

9

Melalui struktur organisasi yang baik dan tepat, pekerjaan akan dapat dilaksanakan dengan efisien dan dapat mendukung pencapaian tujuan perusahaan. Sebaliknya, struktur organisasi tidak tepat mengakibatkan pemborosan bagi perusahaan.

Suatu sturuktur organisasi perusahaan terdiri dari unit-unit kerja yang dapat dilaksanakan oleh perseorangan maupun kelompok kerja. Hal ini berfungsi untuk melaksanakan serangkaian kegiatan-kegiatan tertentu dan mencakup hubungan-hubungan antar unit-unit kerja tersebut. Hubungan ini terdiri atas hubungan kerja secara vertikal dan horizontal.

Untuk mengetahui lebih jelas mengenai struktur organisasi maka penulis mengutip defenisi struktur organisasi menurut Handoko (2002 : 169) yang menyatakan

bahwa :

Struktur organisasi menunjukkan kerangka dan susunan perwujudan dan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian atau posisi, ataupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Dalam pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi yaitu :

1. Perumusan tujuan organisasi harus jelas

diarahkan untuk mencapai tujuan. Tujuan merupakan pedoman dalam mengorganisasikan dan pencapaian sasaran dari seluruh kegiatan. 2. Adanya garis wewenang dan tanggung jawab yang jelas suatu struktur

organisasi yang baik. Harus jelas pendelegasian wewenang dimulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling rendah.

3. Banyaknya tingkat wewenang yang dipertahankan harus sedikit mungkin. Bila terlalu banyak tingkat maka semakin banyak wewenang yang dipecah. Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut diperhadapkan tanpa menyatukan wewenang lebih dahulu.

4. Struktur organisasi harus fleksibel.

Hal ini memungkinkan perubahan-perubahan dengan gangguan sekecil mungkin. Struktur organisasi memungkinkan adanya perubahan tanpa mengganggu kelangsungan dari perusahaan tersebut.

Struktur organisasi sebagai kerangka antar hubungan satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenang yang masing-masing mempunyai peranan tertentu dalam suatu kesatuan yang utuh.

11

semakin tajam, sehingga dalam keadaan seperti ini maka suatu organisasi dengan pimpinan yang berkualitas sangat dibutuhkan.

Menurut Handoko (2002 : 174) struktur organisasi dapat dibedakan menjadi 4 (empat) jenis, yaitu :

1. Struktur Organisasi Garis (Line Organization)

Pada struktur ini, garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat. Mulai dari tingkat yang paling tinggi sampai pada tingkat yang paling rendah.

2. Struktur Organisasi Fungsional (fungsional organization)

Pada struktur ini terdapat spesialisasi (pembagian kerja) yang merupakan keistimewaan di bandingkan struktur garis.

3. Struktur Organisasi Garis dan Karyawan (Line and Staff Organization)

Struktur organisasi ini menghilangkan kelemahan dari struktur garis dan struktur fungsional, serta mempertahankan kebaikan dari struktur organisasi garis, yaitu adanya unity of command dan mempertahankan kebaikan struktur organisasi fungsional yaitu adanya spesialisasi.

4. Struktur Organisasi Matriks (Matriks Organization)

ditugaskan dalam tim karena itu struktur organisasi matriks sering disebut sebagai ”sistem komando jamak”.

CV. PUTRA MANDIRI EXPRESS dalam melaksanakan aktivitasnya menggunakan struktur organisasi garis dan karyawan (line and staff organization) dalam hal ini perintah dan tanggung jawabnya mengalir dari atas kebawah serta adanya spesialisasi.

13

GAMBAR 2.1. STRUKTUR ORGANISASI CV. PUTRA MANDIRI EXPRESS

KOMISARIS

DIREKTUR UTAMA

WAKIL DIREKTUR

TEKNIS

SUMBER : CV. PUTRA MANDIRI EXPRESS

Uraian tugas dan wewenang dari masing-masing bagian adalah sebagai berikut :

1. Komisaris

Para pemegang saham atau pun yang berkepentingan di dalam perusahaan pada CV. PUTRA MANDIRI EXPRESS.

2. Direktur Utama

Direktur utama bertugas untuk mengkoordinir, sebagai pengawas atau orang yang memegang kendali atas segala kegiatan-kegiatan yang dilakukan perusahaan. Selain itu direktur utama menyusun kebijakan yang berhubungan dengan perusahaan agar perusahaan mampu menghasilkan laba yang tinggi juga mampu membayar deviden kepada para pemegang saham.

3. Wakil Direktur

Wakil direktur bertugas untuk menangani urusan dalam maupun luar perusahaan dan mewakili direktur apabila berhalangan.

4. Administrasi

Administrasi bertugas menangani surat-menyurat dan mencatat kegiatan-kegiatan perusahaan setiap bulan. Tugas bagian administrasi adalah membuat dan mendata absensi para karyawan serta membuat daftar laporan posisi karyawan per bulan.

5. Keuangan

Mengawasi dan mengontrol keuangan perusahaan baik pemasukan atau pun pengeluaran. Adapun tugas dan wewenangnya adalah

15

b. Membuat laporan keuangan berupa neraca maupun laba rugi perusahaan secara periodik setiap bulan.

c. Membuat laporan serta analisis tahap perkembangan perusahaan menyangkut segi-segi operasional perusahaan.

6. Teknis

Orang yang bertanggung jawab penuh dalam menangani setiap proyek yang dikerjakan perusahaan.

D. Defenisi Dan Klasifikasi Biaya 1. Defenisi Biaya

Munandar (2001:04) menyebutkan bahwa kebutuhan akan biaya berbeda– beda dan dapat dihitung berdasarkan kondisi, dan tujuan yang berbeda-beda serta untuk keperluan pihak-pihak yang berbeda. Yang jelas biaya harus didasarkan atas fakta yang bersangkutan, terukur sehingga perusahaan mengambil keputusan yang tepat. Biaya adalah pengorbanan, yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu.

Bila istilah biaya digunakan secara spesifik, maka istilah ini dilengkapi dengan menunjukkan objek yang bersangkutan. Misalnya : biaya langsung, biaya tetap, biaya variabel, biaya bersama, biaya standar, biaya differensial, biaya kesempatan dan sebagainya.

b. Biaya tetap merupakan jenis biaya yang bersifat statis (tidak berubah) dalam ukuran tertentu.

c. Biaya variabel adalah jenis biaya yang difungsikan untuk melengkapi biaya tetap dan bersifat dinamis.

d. Biaya bersama adalah biaya yang berasal dari penggunaan fasilitas atau jasa oleh dua operasi atau lebih.

e. Biaya standar adalah biaya yang di tentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satuan produk atau membiayai kegiatan tertentu.

f. Biaya differensial adalah berbagai perbedaan biaya diantara sejumlah alternatif pilihan yang dapat digunakan perusahaan.

g. Biaya kesempatan adalah biaya yang dikeluarkan ketika memilih suatu kegiatan.

Setiap pendapatan mempunyai arti yang penting dalam menghitung dan mengukur biaya, yang akan berguna bagi pimpinan dalam usahaya mencapai sasaran dasar perencanaan dan pengawasan.

2. Klasifikasi Biaya

17

Penulis memilih pengklasifikasian biaya menurut R.A. Supriyono (2000:99) dalam bukunya Akuntansi Biaya. Sehubungan dengan jenisnya, maka biaya dapat dibedakan berdasarkan :

1. Menurut itemnya

1. Biaya pabrik adalah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi. Biaya ini terdiri dari :

a. Biaya bahan langsung/bahan baku adalah biaya yang dikeluarkan untuk memperoleh bahan yang akan nampak dalam wujud barang jadi.

b. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk membayar upah tenaga kerja yang ikut langsung dalam proses operasional.

c. Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

2. Beban operasi adalah beban yang dikeluarkan diluar kegiatan proses produksi. Beban operasi terdiri dari :

a.Beban penjualan adalah keseluruhan beban yang dikeluarkan berhubungan dengan kegiatan penjualan atau pemasaran.

2. Menurut Tingkah Lakunya

1. Biaya tetap adalah biaya yang jumlahnya tetap (konstan), walaupun volume kegiatan berubah. Contoh : biaya penyusutan mesin.

2. Biaya varibel adalah biaya yang jumlahnya selalu berubah-ubah sesuai dengan perubuhan volume. Contoh : biaya bahan baku.

3. biaya semivaribel adalah biaya yang berubah- ubah secara tidak teratur sehingga sulit untuk ditentukan. Didalam biaya semivariabel terdapat unsur biaya tetap dan biaya variabel.

3. Hubungan Antara Departemen Yang Ada Dalam Satu Pabrik

Dalam katagori ini biaya dikelompokkan menurut departemen atau unit-unit organisasi yang lebih kecil dari satu pabrik dimana biaya-biaya tersebut terjadi.

Dalam perusahaan manufaktur terdapat 2 (dua) jenis departemen atau bagian yaitu:

1. Departemen Produksi

19

2. Departemen Pembantu

Merupakan unit organisasi yang secara tidak langsung terlibat dalam proses produksi. Departemen ini memberikankan jasanya kepada departemen yang lain dalam perusahaan, baik departemen produksi maupun departemen yang lainnya, sebagai contoh departemen pembantu adalah departemen pemeliharaan, perencanaan, utiliti, dan pengendalian produksi, semua biaya yang terjadi dalam departemen ini dikelompokan sebagai overhead pabrik.

Beban departemen langsung adalah biaya yang terjadi atau berasal dari suatu departemen dan langsung dapat dibebankan kepada masing-masing departemen, baik departemen produksi maupun departemen pembantu.

Beban departemen tidak langsung adalah biaya yang terjadi dimana manfaatnya diterima secara bersama oleh beberapa departemen, sehinga biaya tidak langsung dibebankan pada masing-masing departemen, tetapi dialokasikan dengan menggunakan basis tertentu. sebagai contoh : sewa gedung, penyusutan gedung dan biaya listrik. Biaya departemen tidak langsung dalam istilah lain disebut biaya gabungan.

4. Hubungan Dengan Periode Akuntansi

1. Biaya Produk

Dalam perusahaan manufaktur, biaya produk sama dengan biaya-biaya produksi yaitu bahan langsung, tenaga kerja langsung dan overhead pabrik. Biaya ini pada saat terjadi dicatat dan dialokasikan sebagai persediaan, tetapi apabila terjadi penjualan atas persediaan, maka biaya dalam persediaan akan menjadi harga pokok penjualan yang akan dibandingkan dengan pendapatan yang telah terealisasi dari penjualan tersebut.

2. Biaya Periode

Biaya yang tidak berkaitan dengan persediaan atau produk, tetapi berhubungan dengan periode waktu atau periode akuntansi. Biaya periode ini bisa bermanfaat untuk memperoleh pendapatan dalam beberapa periode akuntansi. Apabila biaya ini memberi manfaat lebih dari satu periode akuntansi disebut pengeluaran modal yang mula-mula dicatat sebagai aktiva, dan berdasarkan berlalunya waktu akan berubah menjadi beban. Sebagai contoh : beban penyusutan gedung.

5. Menurut Fungsi Manajemen atau Jenis Kegiatan Fungsional

21

dianalisis oleh manajemen untuk dilakukan tindakan perbaikan atas penyimpangan yang tidak wajar.

Berdasarkan pada jenis kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut:

a. Biaya produksi, biaya yang terjadi untuk menghasilkan produk hingga siap untuk dijual.

b. Biaya penjualan, biaya yang terjadi untuk menjual suatu produk. c. Biaya umum/administrasi, biaya yang terjadi untuk memimpin,

mengendalikan dan menjalankan suatu perusahaan.

Dari penjelasan biaya diatas, biaya operasional adalah semua biaya yang dikeluarkan perusahaan untuk kegiatan usahanya seperti biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku yaitu biaya yang dikeluarkan perusahaan untuk pembelian bahan baku. Biaya tenaga kerja langsung adalah pembayaran kompensasi kepada tenaga kerja langsung. Sedangkan biaya overhead pabrik adalah biaya komponen diluar biaya bahan baku dan biaya tenaga kerja langsung, biaya tenaga kerja tidak langsung masuk dalam biaya overhead pabrik.

E. Kinerja Usaha Terkini

Laporan keuangan

BAB III PEMBAHASAN

Pada bab ini penulis menganalisis dan mengevaluasi anggaran biaya operasional dan pelaksanaannya di CV. PUTRA MANDIRI EXPRESS yang meliputi :

A. Pengertian Dan Jenis Anggaran 1. Pengertian Anggaran

Menurut Nafarin (2000:12) Anggaran adalah budget yang merupakan suatu perencanaan yang disusun secara formal didalam perusahaan, mencakup seluruh kegiatan perusahaan tanpa adanya pengecualian.

Hal ini terlihat pada penyusunan maupun isi dari anggaran tersebut. Kegiatan untuk memperoleh pendapatan dimana kegiatan tersebut membutuhkan biaya, sehingga CV. PUTRA MANDIRI EXPRESS menyatakan bahwa anggaran yang mereka susun tidak meliputi anggaran biaya.

2. Jenis – Jenis Anggaran

B. Definisi Biaya

Dari pengertian diatas dapat ditarik kesimpulan bahwa biaya merupakan pengorbanan ekonomis yang diperlukan untuk memperoleh suatu manfaat. Hal ini membuktikan bahwa betapa pentingnya biaya yang harus dikeluarkan agar operasional perusahaan dapat berjalan dengan baik. Begitu juga dengan CV. PUTRA MANDIRI EXPRESS dalam menjalankan operasional perusahaan harus mengeluarkan biaya terlebih dahulu.

Pengorbanan yang telah dikeluarkan oleh CV. PUTRA MANDIRI EXPRESS merupakan pengorbanan ekonomis untuk mencapai tujuan tertentu, yaitu jasa pengorbanan untuk mendapatkan hasil atau laba. Pengorbanan ini merupakan nilai dari harta yang tercantum dalam neraca.

C. Biaya Operasional

Biaya operasional adalah seluruh biaya yang dikeluarkan untuk kegiatan operasi perusahaan dalam satu periode akuntansi. Biaya operasional dapat dikatakan juga biaya yang dikeluarkan perusahaan untuk melakukan tugas pokok perusahaan seperti dibawah ini:

1. Biaya Bahan Baku

25

of goods manufacturing). Jika barang dijual, maka biaya bahan baku

menjadi bagian dari harga pokok penjualan yang digunakan dalam menentukan laba. Metode harga pokok dan penilaian persediaan harus ditetapkan untuk menghitung dan membebankan biaya bahan baku dalam menentukan laba dan penyusunan laporan posisi keuangan perusahaan. 2. Biaya Tenaga Kerja Langsung

Menurut Nafarin ( 2000:100 ) biaya tenaga kerja langsung adalah biaya yang diperlukan dalam satu proses produksi untuk mengubah bahan baku menjadi barang jadi. Biaya ini timbul sehubungan dengan penggunaan sumber daya manusia atau tenaga kerja tersebut dalam memproduksi suatu produk. Manajemen perusahaan sangat memerlukan atau membutuhkan informasi biaya tenaga kerja yang tepat dan akurat untuk digunakan sebagai dasar dalam perencanaan, pengendalian, dan pengambilan keputusan.

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang secara tidak langsung terlibat dalam proses produksi. Dengan demikian, biaya ini tidak dapat diidentifikasikan secara khusus kepada suatu operasi atau proses produksi tertentu. Biaya ini terdiri dari biaya tenaga kerja yang terjadi dalam departemen-departemen pembantu seperti departemen produksi dan departemen lainnya.

3. Biaya Overhead Pabrik

Menurut Nafarin (2000:103) biaya overhead pabrik adalah biaya selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya pabrik adalah biaya yang terjadi dalam suatu di pabrik yang meliputi biaya bahan baku dan biaya tenaga kerja langsung.

Dalam aplikasinya, biaya overhead pabrik adalah biaya yang dari segi masalah praktis tidak dapat dibebankan kepada tujuan perusahaan secara langsung.

Biaya overhead pabrik biasanya dapat diklasifikasikan dalam tiga kelompok utama : yaitu bahan tidak langsung, perlengkapan tenaga kerja tidak langsung dan biaya tidak langsung lainnya.

27

D. Prosedur Penyusunan Anggrana Biaya Operasional

Menurut Nafarin (2000 : 9) anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi, dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Ahyari (2002 : 8) anggaran perusahaan merupakan perencanaan secara formal diseluruh kegiatan perusahaan dalam jangka waktu tertentu yang dilaksanakan secara kuntitatif.

Menurut Harahap (2002 :17) anggaran atau budget adalah konsep yang membantu manajemen. Fungsi manajemen mempermudah dan membantu manajer, baik dalam mencapai tujuan serta memiliki persyaratan yang harus dimiliki agar dapat memudahkan manajemen mencapai tujuan.

Penyusunan anggaran biasanya dilakukan dengan membentuk panitia anggaran. Pada umumnya anggaran biaya dilakukan pada rencana dan program-program tertentu. Pengalaman yang lalu disesuaikan dengan perubahaan-perubahaan yang diharapkan dalam kebijakan manajemen dan dalam kondisi umum perekonomian sangat membantu dalam penyusunan anggaran biaya operasioanal CV. PUTRA MANDIRI EXPRESS. Catatan historis juga menjadi dasar untuk penyusunan anggaran ini.

penyusunan panitia anggaran ini memerlukan biaya yang cukup besar, jadi hal ini jika dilihat dari segi biaya mungkin akan menguntungkan bagi perusahaan.

29

TABEL 3.1

LAPORAN ANGGARAN BIAYA OPERASIONAL CV. PUTRA MANDIRI EXPRESS

Untuk periode 2012

Uraian 2012

TABEL 3.2

LAPORAN REALISASI BIAYA OPERASIONAL CV. PUTRA MANDIRI EXPRESS

Untuk periode 2012

Uraian 2012

Biaya Perjalanan Rp 1.870.000.000

31

TABEL 3.3

PERBANDINGAN ANGGARAN OPERASIONAL DENGAN REALISASI CV. PUTRA MANDIRI EXPRESS

Periode 2011 - 2012

Uraian

Varian

Anggaran 2012 Realisasi 2012 Perubahan Naik/Turun Biaya Perjalanan Rp 1.850.000.000 Rp 1.870.000.000 Rp 20.000.000 Naik

Biaya Gaji Karyawan Rp 230.000.000 Rp 230.000.000 Rp 0 Tetap Biaya Peny. Aktiva Tetap Rp 35.000.000 Rp 34.000.000 Rp 1.000.000 Turun Biaya Listrik & Telepon Rp 20.000.000 Rp 20.400.000 Rp 400.000 Naik Biaya Alat Tulis Kantor Rp 5.000.000 Rp 5.800.000 Rp 800.000 Naik Biaya Tak Terduga Rp 7.000.000 Rp 7.800.000 Rp 800.000 Naik Total Biaya Rp2.147.000.000 Rp2.168.000.000 Rp 21.000.000 Naik SUMBER : CV.PUTRA MANDIRI EXPRESS

1. Biaya perjalanan

Biaya ini mengalami kenaikan dalam realisasinya, karena naiknya aktivitas perusahaan, sehingga menyebabkan naiknya biaya perjalanan sebesar Rp20.000.000

2. Biaya gaji pegawai

Biaya ini tidak mengalami kenaikan dalam realisasinya, karena tidak bertambahnya jumlah karyawan perusahaan.

3. Biaya penyusutan aktiva tetap

Biaya ini mengalami penurunan dalam realisasi, karena berkurangnya aktivitas perusahaan, sehingga menyebabkan berkurangnya biaya penyusutaan aktiva tetap sebesar Rp 1.000.000

4. Biaya listrik & telepon

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya aktivitas perusahaan, sehingga menyebabkan bertambahnya biaya listrik & telepon sebesar Rp 400.000

5. Biaya alat tulis kantor

Biaya ini mengalami kenaikan dalam realisasinya, karena bertambahnya aktivitas perusahaan, sehingga menyebabakan bertambahnya biaya alat tulis kantor sebesar Rp 800.000

6. Biaya tak terduga

33

Berdasarkan perbandingan antara anggaran dan realisasi diatas, banyak yang mengalami kenaikan biaya sehinga jumlah realisasi lebih besar dibandingkan dengan anggaran yang ditetapkan. Hal tersebut disebabkan karena perubahan anggaran biaya operasioanal dengan melihat situasi dan kondisi yang terjadi pada tahun sebelumnya.

Penganggaran biaya yang berkaitan dengan pengambilan keputusan manajemen mengenai penggunaan sumber-sumber ekonomi (yang dinyatakan dengan uang) pada masa yang akan datang, secara keseluruhan biaya operasional perusahaan mengalami kenaikan dari yang dianggarkan sebesar Rp 2.147.000.000 sementara realisasinya sebesar Rp 2.168.000.000 dan naik sebesar Rp 21.000.000 dari yang dianggarkan.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dalam bab ini, akan diterangkan pembahasan pada bab-bab sebelumnya untuk menjadi sebuah kesimpulan yang menekankan penilaian berdasarkan teoritis agar dapat masukan yang bermanfaat. Kesimpulan ini akan dituangkan dalam poin-poin sebagai berikut :

1. CV. PUTRA MANDIRI EXPRESS merupakan perusahaan yang bergerak di bidang pengangkutan barang-barang sembako dan perabotan rumah tangga.

2. Struktur oraganisasi CV. PUTRA MANDIRI EXPRESS dalam melaksanakan aktivitas perusahaan menggunakan struktur organisasi garis dan staff dimana perintah dan tanggung jawab jelas mengalir dari atasan (pimpinan) ke bawahan (karyawan).

3. Dilihat dari realisasi anggaran tahun 2012, perusahaan mengeluarkan biaya operasional sebasar Rp 2.168.000.000,- sedangkan perusahaan menganggarkan biaya operasional sebesar Rp 2.147.000.000,- jadi perusahaan mengalami peningkatan dalam anggaran biaya operasionalnya. 4. Secara keseluruhan biaya operasional CV. PUTRA MANDIRI EXPRESS

35

B. Saran

Dalam bagian terakhir ini, penulis memberikan beberapa saran yang mungkin berguna bagi CV. PUTRA MANDIRI EXPRESS dalam menjalankan kegiatan perusahaan.

1. Mengingat pentingnya anggaran, sebaiknya anggaran disusun secara teliti dengan membentuk suatu panitia anggaran, sehingga anggaran benar-benar menjadi pedoman kerja.

2. Perusahaan sebaiknya membuat laporan keuangan menggunakan standar akuntansi keuangan (SAK) untuk memberikan nama-nama pada variabel laporan keuangan perusahaan.

DAFTAR PUSTAKA

Ahyari, Agus. (2002). Anggaran Perusahaan, Buku 1. Yogyakarta: BPFE Fakultas Ekonomi Universitas Gadjah Mada.

Carter, Usry. (2004). Akuntansi Biaya, Buku 1, Edisi 13. Jakarta: Salemba Empat. Ginting, Paham dan Syafrizal Helmi Situmorang. (2008). Filsafat Ilmu dan

Metode Riset, Terbitan Pertama. Medan: USU Press.

Handoko, T Hani. (2002). Manajemen, Edisi Kedua. Yogyakarta: BPFE Fakultas Ekonomi Universitas Gadjah Mada.

Ikatan Akuntansi Indonesia. (2000). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Mulyadi. (2002). Akuntansi Biaya, Edisi 6. Jakarta: Salemba Empat.

Munandar, M. (2001). Budgeting, Edisi 1. Yogyakarta: BPFE Fakultas Ekonomi Universitas Gadjah Mada.

Nafarin, M. (2000). Penganggaran Perusahaan, Terbitan Pertama. Jakarta: Penerbit Salemba Empat.

Supriyono, R.A. (2000). Akutansi Biaya, Buku Satu, Edisi Kedua. Yogyakarta: BPFE Fakultas Ekonomi Universitas Gadjah Mada.