SKRIPSI

ANALISIS PERAN INSTITUSI PERBANKAN TERHADAP KETAHANAN PANGAN

DI INDONESIA

OLEH

GUSRANI D. PUTRI PURBA 100501162

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ABSTRAK

Sektor pertanian merupakan sektor yang memiliki peran yang sangat strategis dalam pembangunan nasional Indonesia. Namun, sektor pertanian masih diliputi dengan berbagai masalah, diantaranya kurangnya permodalan petani dan pelaku usaha pertanian. Perbankan memiliki potensi besar sebagai pendukung pembiayaan pertanian karena merupakan sektor pembiayaan formal yang menjadi lembaga intermediasi keuangan melalui salah satu program Kredit Ketahanan Pangan (KKP-E). Tulisan ini bertujuan untuk meninjau review terhadap potensi dan peran serta berbagai masalah yang dihadapi pelaku pertanian dan penyebaran alokasi dana KKP-E di wilayah Indonesia.

Dari hasil penelitian didapatkan bahwa KKP-E mempunyai pengaruh positif terhadap produktivitas pangan walaupun hanya memberikan dampak yang kecil. Selain itu juga ditemukan faktor penghambat terealisasinya KKP-E di kalangan petani

Abstrak

The agricultural sector is a sector that has a very strategic role in the national development of Indonesia. However, the agricultural sector is still covered with a variety of problems, including lack of capital of farmers and agricultural businesses. Banking has great potential as a supporter of agricultural financing because the formal financial sector, the financial intermediary through one of the programs of Food Security Credit (KKP-E). This paper aims to review the review of the potential and role of the various issues facing agriculture and the spread of allocation actors KKP-E funds in Indonesia.

The result showed that the KKP-E has a positive effect on food productivity, although only a small impact. It also found a factor inhibiting the realization of KKP-E among farmers

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat, rahmat, dan anugerah-Nya, penyusunan skripsi yang berjudul “Analisis Peran Perbankan Terhadap Ketahanan Pangan di Indonesia” dapat diselesaikan dengan baik. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Orang tua penulis, Ayahanda Drs. R. B. Purba dan Ibunda Nurmini Saragih yang selalu menjadi motivasi penulis untuk lebih maju.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac.Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekertaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE, M.Si selaku Sekertaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Dosen Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran dalam memberikan bimbingan penulisan skripsi ini.

6. Bapak Sayarief Fauzie, SE, M.Ak, dan Bapak Drs. Rahmat Sumanjaya Hsb, M.Si selaku Dosen Penguji yang telah meluangkan waktu untuk memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

7. Seluruh Bapak/ Ibu Dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

8. Seluruh Staff Akademik Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

9. Rekan-rekan mahasiswa stambuk 2010 S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Dengan segala kerendahan hati penulis menyadari masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini, namun semoga skripsi ini dapat memberikan manfaat bagi penulis maupun para pembaca.

DAFTAR ISI

Halaman

ABTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 8

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Uraian Teoritis ... 10

2.1.1. Pengertian Bank ... 10

2.1.2. Fungsi dan Peran Bank ... 13

2.1.3.Jenis-jenis Bank ... 18

2.1.4.Kegiatan Bank Umum ... 23

2.1.5. Pengertian Ketahanan Pangan ... 27

2.1.6. Jenis Pangan ... 29

2.1.7. Sumber Pembiayaan Terhadap Ketahanan Pangan ... 31

2.1.7.1 Kredit Sektor Pertanian ... 31

2.1.7.2 Jenis Kredit Pertanian ... 32

2.2. Penelitian Terdahulu ... 34

2.3. Kerangka Konseptual ... 37

BAB III METODE PENELITIAN ... 41

3.1. Jenis Penelitian ... 38

3.2. Tempat dan Waktu Penelitian ... 38

3.3. Batasan Operasional ... 38

3.4. Defenisi Operasional ... 39

3.5. Populasi dan Sampel ... 39

3.6. Jenis Data ... 40

3.7. Metode Pengumpulan Data ... 40

3.6. Teknik Analisis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1. Gambaran Deskriptif Variabel ... 42

4.1.1. Perkembangan Perbankan Naasional ... 42

4.1.2.Perkembangan Pertanian ... 43

4.2.1 Situasi Pangan ... 50

4.2.2 Faktor Penghambat dalam Peningkatan Produktivitas Pangan ... 53

4.2.3 Peran Perbankan Terhadap Ketahanan Pangan ... 59

4.2.3.1 Penyaluran KKP-E Tingkat Nasional ... 59

4.2.3.2 Penyaluran KKP-E Tingkat Daerah 4.2.3.3 Dampak Kredit Terhadap Produktivitas Pangan ... 69

4.2.3.4 Faktor KKP-E Tidak Terrealisasi Dengan Baik di Kalangan Petani ... 70

BAB V KESIMPULAN DAN SARAN ... 74

5.1. Kesimpulan ... 74

5.2. Saran. ... 75

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

Nomor Judul Halaman

1.1. Persentase Konsumsi Karbohidrat Penduduk Indonesia ... 11 4.1.2. Pertumbuhan PDB dan Produksi Pertanian Indonesia

1967-2001 ... 51 4.1.3 Tingkat Bunga Bank, Tingkat Bunga Peserta KKP-E

dan Subsidi Bunga ... 57 4.2.3.2a Perkembangan Penyaluran KKP-E Bank Jatim, Maret

2010 (Rp juta) ... 69 4.2.3.2b Penyaluran KKP-E per Cabang BRI di Kanwil BRI Malang, 2010 (Rp juta) ... 71 4.2.3.2c Jumlah Kelompk/KUD, Plafon dan Penyaluran Menurut

DAFTAR GAMBAR

Nomor Judul Halaman

2.3. Kerangka Konseptual ... 45 4.1. Perkembangan Jumlah Bank dan Jumlah Kantor di Bank

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Perkembangan Jumlah Bank dan Kantor ... 78

2 Produktivitas Padi di Indonesia ... 79

3 Produktivitas Jagung di Indonesia ... 80

4 Produktivitas Kedelai di Indonesia ... 81

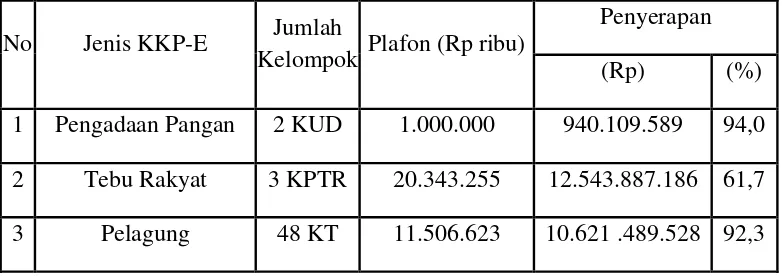

5 Penyaluran KKP-E di Wilayah Kabupaten Jawa Timur ... 82

ABSTRAK

Sektor pertanian merupakan sektor yang memiliki peran yang sangat strategis dalam pembangunan nasional Indonesia. Namun, sektor pertanian masih diliputi dengan berbagai masalah, diantaranya kurangnya permodalan petani dan pelaku usaha pertanian. Perbankan memiliki potensi besar sebagai pendukung pembiayaan pertanian karena merupakan sektor pembiayaan formal yang menjadi lembaga intermediasi keuangan melalui salah satu program Kredit Ketahanan Pangan (KKP-E). Tulisan ini bertujuan untuk meninjau review terhadap potensi dan peran serta berbagai masalah yang dihadapi pelaku pertanian dan penyebaran alokasi dana KKP-E di wilayah Indonesia.

Dari hasil penelitian didapatkan bahwa KKP-E mempunyai pengaruh positif terhadap produktivitas pangan walaupun hanya memberikan dampak yang kecil. Selain itu juga ditemukan faktor penghambat terealisasinya KKP-E di kalangan petani

Abstrak

The agricultural sector is a sector that has a very strategic role in the national development of Indonesia. However, the agricultural sector is still covered with a variety of problems, including lack of capital of farmers and agricultural businesses. Banking has great potential as a supporter of agricultural financing because the formal financial sector, the financial intermediary through one of the programs of Food Security Credit (KKP-E). This paper aims to review the review of the potential and role of the various issues facing agriculture and the spread of allocation actors KKP-E funds in Indonesia.

The result showed that the KKP-E has a positive effect on food productivity, although only a small impact. It also found a factor inhibiting the realization of KKP-E among farmers

BAB I PENDAHULUAN 1.1 Latar Belakang

Pangan merupakan kebutuhan dasar manusia yang paling penting, karena itu pemenuhannya menjadi bagian dari hak asasi setiap manusia. Menurut UU No. 18 Tahun 2012, Ketahanan Pangan adalah kondisi terpenuhinya Pangan bagi negara sampai dengan perseorangan, yang tercermin dari tersedianya Pangan yang cukup, baik jumlah maupun mutunya, aman, beragam, bergizi, merata, dan terjangkau serta tidak bertentangan dengan agama, keyakinan, dan budaya masyarakat, untuk dapat hidup sehat, aktif, dan produktif secara berkelanjutan.

Ketahanan pangan nasional menjadi isu strategis yang terkait dengan kecukupan produksi, distribusi dan konsumsi pangan serta memiliki hubungan dengan dimensi sosial, ekonomi dan politik di Indonesia. Oleh karena itu, ketahanan pangan mempunyai peranan penting dalam mendukung kehidupan masyarakat dan diwujudkan oleh pemerintah menjadi prioritas nasional dalam Rencana Pembangunan Jangka Menengah (RPJM) Nasional Tahap II (2010-2014).

diversifikasi pangan; (3) peningkatan nilai tambah, daya saing dan ekspor dan (4) peningkatan kesejahteraan petani.

Ketahanan pangan nasional sangat perlu diperhatikan oleh pemerintah baik itu dilihat dari sudut ekonomi, sosial, politik maupun budaya. Bagi Indonesia yang kurang lebih penduduknya 250 juta jiwa (2010), masalah pangan merupakan masalah yang peka. Gejolak dapat ditimbulkan dapat berasal dari kelangkaan pangan dan naiknya harga pangan. Sehingga penanganan pangan perlu dilaksanakan secara hati-hati dan ditangani secara holistik. Untuk mencapai ketahanan pangan diperlukan ketersediaan pangan dalam jumlah dan kualitas yang cukup, terdistribusi dengan harga terjangkau dan aman dikonsumsi bagi setiap warga untuk menopang aktivitasnya sehari-hari sepanjang waktu (Saliem, dkk : 2002).

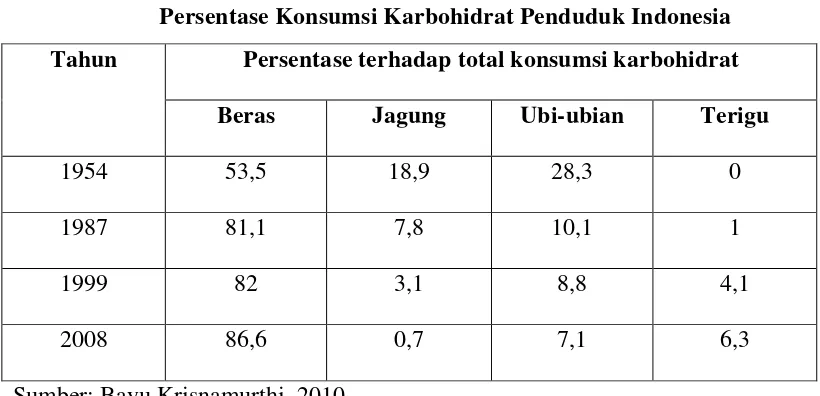

Tabel 1.1

Persentase Konsumsi Karbohidrat Penduduk Indonesia Tahun Persentase terhadap total konsumsi karbohidrat

Beras Jagung Ubi-ubian Terigu

1954 53,5 18,9 28,3 0

1987 81,1 7,8 10,1 1

1999 82 3,1 8,8 4,1

2008 86,6 0,7 7,1 6,3

Sumber: Bayu Krisnamurthi, 2010

Secara nasional pertumbuhan penduduk Indonesia mencapai 1,5% pertahun, pertumbuhan pendapatan 6,5% pertahun, pertumbuhan produksi padi, jagung kurang dari 3% pertahun dan laju permintaan pangan 4,87% pertahun sehingga suplai pangan seharusnya dapat tumbuh 5% per tahun. Ketahanan pangan tidak hanya mencakup tentang ketersediaan pangan yang cukup dan memadai, tetapi juga kemampuan untuk mengakses (termasuk membeli) pangan dan tidak terjadinya ketergantungan pangan pada pihak manapun. Dalam hal inilah, petani mempunyai kedudukan strategis dalam ketahanan pangan.

Kesejahteraan petani pangan yang relatif rendah dan menurun dewasa ini akan sangat menentukan prospek ketahanan pangan nasional. Menurut Kememterian Pertanian Republik Indonesia, Kesejahteraan tersebut ditentukan oleh berbagai faktor dan keterbatasan, diantaranya yang utama adalah :

a. Sebagian petani miskin karena memang tidak memiliki faktor produktif apapun kecuali tenaga kerjanya (they are poor because they are poor) , dalam hal ini keterbatasan sumber daya manusia yang ada (rendahnya kualitas pendidikan yang dimiliki petani pada umumnya) menjadi masalah yang cukup rumit, disisi lain kemiskinan yang struktural menjadikan akses petani terhadap pendidikan sangat minim.

b. Lahan petani yang sempit dan mendapat tekanan untuk terus terkonversi. Pada umumnya petani di Indonesia rata-rata hanya memiliki tanah kurang dari 1/3 hektar, jika dilihat dari sisi produksi tentu saja dengan luas tanah semacam ini tidak dapat digunakan untuk memenuhi kehidupan sehari-hari bagi petani.

c. Terbatasnya akses terhadap dukungan layanan pembiayaan, ketersediaan modal perlu mendapatkan perhatian lebih oleh pemerintah pada umumnya permasalahan yang paling mendasar yang dialami oleh petani adalah keterbatasan modal baik dalam penyediaan pupuk atau benih.

e. Infrastruktur produksi (air, listrik, jalan, telekomunikasi) yang tidak memadai. pertanian di Indonesia mayoritas masih berada di wilayah pedesaan sehingga akses untuk mendapatkan sarana dan prasarana penunjang seperti air, listrik , kondisi jalan yang bagus dan telekomunikasi sangat terbatas.

f. Struktur pasar yang tidak adil dan eksploitatif akibat posisi rebut-tawar (bargaining position) yang sangat lemah.

g. Ketidak-mampuan, kelemahan, atau ketidak-tahuan petani sendiri.

Tanpa adanya penyelesaian yang mendasar dan terstruktur dalam berbagai aspek diatas, kesejahteraan petani akan terancam dan ketahanan pangan akan sangat sulit dicapai. Maka dari itu, peranan pemberdayaan masyarakat oleh pemerintah maupun sektor perbankan harus dijadikan sebagai perhatian utama demi terwujudnya ketahanan pangan.

Peranan yang diharapkan dari perbankan nasional yang berpengaruh kepada ketahanan pangan dimana perbankan memiliki fungsi sebagai agen pembangunan (agent of development), yaitu sebagai lembaga yang bertujuan mendukung perlaksanaan pembangunan nasional. Adanya peranan yang demikian maka membawa konsekuensi bahwa perbankan nasional dituntut untuk selalu dapat memberikan manfaat yang sebesar-besarnya guna meningkatkan sehingga tercipta stabilitas nasional yang mengarah kepada peningkatan kesejahteraan rakyat banyak.

Pasal 1 Angka 11 Undang-Undang Nomor 10 tahun 1998 tentang Perbankan, menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Pengaturan pelaksanaan pemberian kredit oleh bank dikenal dengan sebutan manajemen perkreditan bank. Manajemen perkreditan bank adalah kegiatan mengatur pemanfaatan dana-dana bank, supaya produktif, aman, dan giro wajib minimalnya tetap sehat. Termasuk kegiatan di dalamnya yaitu perencanaan, alokasi dan kebijaksanaan penyaluran kreditnya (Malayu S. P. Hasibuan : 2008)

Keberhasilan peningkatan produksi pangan di masa lalu dalam pencapaian swasembada pangan, tidak terlepas dari peran pemerintah melalui penyediaan kredit program dengan suku bunga rendah, fasilitas Kredit Likuiditas Bank Indonesia (KLBI) sampai dengan tahun 1998 dan subsidi sarana produksi (benih, pupuk dan pestisida).

Secara sederhana bisnis utama perbankan adalah menjadi lembaga intermediasi antara penyedia dana dan pengguna dana, antara supply dan demand. Sama seperti pedagang yang menjalankan bisnisnya sebagai perantara dari supplier dengan konsumen pelanggannya. Bedanya dengan pedagang, benda yang dijadikan jembatan perbankan adalah uang (dana), sedangkan pedagang dalam bentuk secara fisik. Tetapi tujuan akhir keduanya sama, yakni nasabah atau konsumen atau anggota masyarakat (Djohan Suryana, Info Bank, No.335, edisi Februari 2007).

Institusi Perbankan masih terlihat sangat hati-hati dalam menyalurkan dananya ke sektor pertanian karena mempertimbangkan kepentingan bisnis. Perbankan yang merupakan lembaga intermediasi keuangan harus mampu mengelola dana nasabah agar memberikan keuntungan yang optimal, seringkali dianggap sebagai korporasi bisnis. Dimana, apabila suatu sektor usaha yang memiliki ekspektasi keuntungan yang besar akan mendapat prioritas pembiayaan, sehingga perbankan dapat terus dipercaya masyarakat dan tetap eksis dalam berusaha (Forum Penelitian Agro Ekonomi. Volume 27 No. 1, Juli 2009:13-27).

tantangan lain yaitu permasalahan infrastruktur pertanian yang memerlukan biaya yang sangat besar.

Dilatarbelakangi hal tersebut penulis bermaksud melakukan penelitian dengan judul “ANALISIS PERAN INSTITUSI PERBANKAN TERHADAP KETAHANAN PANGAN DI INDONESIA”. Dalam penelitian ini penulis akan menjelaskan bagaimana peran perbankan dalam membantu mengatasi ketahanan pangan di Indonesia.

1.2 Perumusan Masalah

Berdasarkan pada latar belakang di atas, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah:

1 Faktor-faktor apakah yang dapat mengancam ketahanan pangan di Indonesia? 2 Bagaimana peran perbankan dalam memberikan kredit terhadap petani dalam

rangka memenuhi ketahanan pangan di Indonesia? 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Melihat sejauh mana kondisi pangan di Indonesia serta faktor-faktor yang mengancam ketahanan pangan.

1.3.2 Manfaat Penelitian a. Bagi Bank

Dapat memberikan informasi sejauh mana keefektifan pemberian kredit mencapai ketahanan pangan di Indonesia serta solusi dalam memecahkan masalah ketahanan pangan

b. Bagi Koperasi, Kelompok Tani atau Petani

Dapat memberikan informasi yang mendalam tentang Kredit Ketahanan Pangan (KKP) sehingga dapat lebih memaksimalkan produksi pangan di masa yang akan datang.

c. Bagi Peneliti

Dapat menerapkan ilmu yang telah di dapat diperkuliahan serta membantu dalam mencapai gelar sarjana.

d. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Bank berasal dari bahasa Italia yang berarti bantu atau pembantu. Namun seiring berjalannya waktu, pengertian bank meluas menjadi suatu bentuk pranata sosial yang bersifat finansial, yang melakukan kegiatan keuangan dan melaksanakan jasa-jasa keuangan. Bank bagi masyarakat yang hidup di negara-negara maju seperti di negara Eropa, Amerika, sudah merupakan suatu kebutuhan dasar yang harus dipenuhi. Bank merupakan mitra dalam rangka memenuhi semua kebutuhan keuangan masyarakat sehari-hari. Bank dijadikan sebagai tempat bertransaksi yang berhubungan dengan keuangan seperti tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran, atau melakukan penagihan.

Secara umum bank adalah suatu badan usaha yang memiliki wewenang d a n f u n g s i u n t u k u n t u k m e n g h i m p u n d a n a m a s y a r a k a t u m u m u n t u k d i s a l u r k a n kepada yang memerlukan dana tersebut. Agar pengertian bank menjadi jelas, berikut beberapa definisi menurut para ahli :

a. Undang-undang Republik Indonesia No. 7 tahun 1992 tentang Perbankan yang telah diubah dengan Undang-undang No. 10 Tahun 1998 :

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup k e l e m b a g a a n , k e g i a t a n u s a h a , s e r t a c a r a d a n p r o s e s d a l a m m e l a k s a n a k a n kegiatan usahanya.

3. B a n k U m u m a d a l a h b a n k y a n g m e l a k s a n a k a n k e g i a t a n u s a h a s e c a r a konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. (Kasmir, Bank dan Lembaga Keuangan Lainnya, 2008 hal. 25)

c. Stuart dalam Anonim (2009) mendefenisikan bank sebagai badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau uang yang diperolehnya dari pihak lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Dengan demikian bank merupakan perantara keuangan (financial intermediaries), sehingga menimbulkan interaksi antara kreditur dan debitur.

d. Rudi Tri Santoso, bank adalah suatu industri yang bergerak pada bidang kepercayaan yang menghubungkan debitur dan kreditur dana.

Sejak dahulu sampai sekarang, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, ada anggapan bahwa bank merupakan ”nyawa” untuk menggerakkan roda perekonomian suatu negara. Hal ini didasari karena fungsi bank sebagai lembaga keuangan sangatlahvital, sebagai contoh dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi, dan jasa keuangan lainnya.

2.1.2 Fungsi dan Peran Perbankan

Bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Oleh karena itu, peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Tidak dapat dipungkiri kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya, dunia perbankan dibutuhkan pemerintah dan masyarakatnya.

Menurut George dalam Anonim (2008), bank memiliki tiga karakteristik khusus yang berbeda dalam fungsinya jika dibandingkan dengan lembaga keuangan lainnya. Pertama, terkait dengan fungsi bank sebagai lembaga kepercayaan untuk menyimpan dana masyarakat, baik dalam penciptaan uang dan mekanisme sistem pembayaran dalam perekonomian. Keberadaan perbankan memungkinkan berbagai transaksi keuangan dan ekonomi dapat berlangsung lebih cepat, aman dan efisien. Kedua, sebagai lembaga intermediasi keuangan, perbankan berperan khusus dalam memobilisasi simpanan masyarakat untuk disalurkan dalam bentuk kredit dan pembiayaan lain kepada dunia usaha. Ketiga, sebagai lembaga penanaman asset finansial, bank memiliki peran penting dalam mengembangkan pasar keuangan, terutama pasar uang domestik dan valuta asing. Bank berperan dalam mentransformasikan asset finansial seperti simpanan masyarakat dalam bentuk finansial asset lain yaitu kredit dan surat-surat berharga yang dikeluarkan pemerintah dan Bank Sentral.

1. Penghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas. c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari

pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan..

2. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

3. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya. Selain fungsi utama, ada beberapa fungsi perbankan lainnya, antara lain : Berdasarkan Perundang-Undangan Pasal 3 UU No.7 Tahun 1992, yaitu :

b. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan pembayaran

Dimana tujuan perbankan Indonesia adalah untuk menunjang pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan rakyat banyak. Dilihat dari sebagai lembaga intermediasi, fungsi pokok bank umum antara lain (Julius R. Latumaerissa,2011:135) :

Agent of Trust

Fungsi ini menunjukkan bahwa aktivitas intermediasi yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap kredibilitas dan eksistensi dari masing-masing bank, karena rasa percaya masyarakat tidak akan menitipkan dananya di bank yang bersangkutan. Kepercayaan itu berkaitan dengan masalah keamanan dana masyarakat yang ada di setiap bank. Selain itu aspek kepercayaan itu juga berkaitan dengan kemampuan nasabah untuk membayar kembali pinjamanyang telah diterimanya, baik cicilan bunga maupun pengembalian pokok pinjaman.

Agent of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi. Dalam kegiatan ekonomi, kegiatan produksi, distribusi dan konsumsi merupakan satu kesatuan yang tak terpisah. Semua kegiatan ini dilakukan dengan menggunakan uang sebagai alat pembayaran, alat kesatuan hitung, dan alat pertukaran. Karena hal ini, maka bank sebagai lembaga keuangan tentu mempunyai peran yang sangat strategis, sehingga dari aspek ini bank berfungsi untuk menjembatani semua kepentingan pelaku ekonomi dalam transaksi ekonomi yang dilakukan.

Agent of Service

Industri perbankan adalah lembaga yang bergerak di bidang jasa keuangan maupun jasa nonkeuangan. Sebagai bank, di samping memberikan pelayanan jasa keuangan sebagaimana kegiatan intermediasi yang selalu dilakukan, maka bank juga turut serta dalam memberikan jasa pelayanan yang lain seperti jasa transfer (payment order), jasa kotak pengaman (safety box), jasa penagihan, atau inkaso (collection) yang saat ini telah mengalami perubahan dengan nama city clearing. Maka dapat disimpulkan bahwa sesungguhnya bank tidak hanya dipahami dalam kedudukannya sebagai lembaga intermediasi semata-mata, tetapi juga memiliki fungsi-fungsi lainnya. Sedangkan dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan secara umum, yaitu :

Yaitu pengalihan dana atau aset dari unit surplus ke unit devisit. Dimana sumber dana yang diberikan pada pihak peminjam berasal pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank berperan sebagai pangalih aset yang likuid dari unit surplus (lender) kepada unit defisit (borrower).

2. Transaksi (transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, trnsaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk-produk yang dikeluarkan oleh bank (giro, tabungan, depsito, saham dan sebagainya)merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingn likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4. Efisiensi (efficiency)

peran bank dalam hal ini yaitu menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna, sehingga terjadi efisiensi biaya ekonomi.

Selain itu, bank juga disebut sebagai stabilisator moneter yaitu bahwa bank mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs atau harga barang-barang relatif stabil atau tetap, baik secara langsung maupun mekanisme Giro Wajib Minimum (GWM), Operasi Pasar terbuka ataupun Kebijakan Diskonto.

Bank sebagai dinamisator perekonomian yaitu bahwa bank merupakan pusat perekonomian, sumber dana, pelaksanaan lalu lintas pembayaran, memproduktifkan tabungan, dan mendorong kemajuan perdagangan nasional dan internasional. Tanpa peranan perbankan, tidak mungkin dilakukan globalisasi perekonomian. Ketentuan Pasal 2 Undang-Undang Perbankan No. 7 Tahun 1992 menyebutkan, perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Maksud dari “demokrasi ekonomi” adalah demokrasi ekonomi berdasarkan Pancasila dan Undang-Undang 1945 dalam mencapai tujuan perbankan Indonesia sebagaimana tercantum dalam Pasal 4 Undang-Undang Perbankan No. 7 Tahun 1992 yaitu menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraaan rakyat banyak.

Dalam menjalankan fungsinya, bank harus memperhatikan hal – hal berikut

a. Rentabilitas yaitu kemampuan bank untuk memperoleh keuntungan.

b. Likuiditas yaitu kemampuan bank untuk melunasi kewajibannya pada saat jatuh tempo

2.1.3 Jenis-jenis Bank

Jenis-jenis bank yang ada di Indonesia diatur dalam Undang-Undang Perbankan. Jenis-jenis perbankan berdasarkan UU Perbankan No.10 tahun 1998 berbeda dengan ketentuan sebelumnya, yaitu UU No. 14 tahun 1967. Namun kegiatan utama atau pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda.

Dalam praktiknya di Indonesia bank dibagi dalam beberapa jenis (Kasmir, Pemasaran Bank, 2008 : 16)

a. Salah satu jenis bank jika ditinjau dari segi fungsinya dikelompokkan menjadi 3 jenis, yaitu:

1. Bank Sentral

Bank Sentral merupakan bank pusat. Bank ini mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunis keuangan di suatu negara.. karena itu, di setia negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia, fungsi bank sentral dipegang oleh Bank Indonesia (BI). Bank Indonesia di samping sebagai bank sentral adalah juga sebagai bank sirkulasi (pengedaran keuangan), bank to bank (mengatur perbankan), dan lender of the last resort (tempat peminjaman terakhir).

2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya.

Bank Perkreditan Rakyat merupakan bank yang khusus melayani masyarrakat kecil di kecamatan dan pedesaan. Jenis produk yang ditawrkan BPR relatif lebih sempit apabila dibandingkan dengan bank umum, bahkan ada beberapa jenis jasa bank yang tidak boleh diselenggarakan oleh BPR, seperti pembukaan rekening giro dan ikut kliring.

b. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan adalah siapa pun yang turut andil dalam pendirian suatu bank. Kepemilikan bank dapat dilihat dari akte pendirian dan penguasaan saham yang dimilikinya. Jenis bank dilihat dari segi kepemilikannya terdiri atas:

1. Bank milik pemerintah

Pada jenis bank ini, akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungannya juga dimiliki oleh pemerintah. Contoh bank milik pemerintah antara lain: Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI) dan Bank Tabungan Negara (BTN). Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II. Contoh bank pemerintah daerah adalah BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Sumatera Utara, BPD Sumatra Selatan, BPD Sulawesi Selatan, dan BPD lainnya:

2. Bank milik swasta nasional

nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank Duta, Bank Nusa Internasional, Bank Niaga, Bank Universal, Bank Internasional Indonesia:

3. Bank milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh badan hukum koperasi, contohnya adalah Bank Umum Koperasi Indonesia;

4. Bank milik asing

Bank asing ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Contoh bank asing antara lain: ABN AMR() Bank, Deutsche Bank, American Express Bank, Bank of Amerika,

Bank of Tokyo, Bangkok Bank, City Bank, European Asian Bank, Hongkong Bank, Standard Chartered Bank, Chase Manhattan Bank:

5. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Saham bank campuran secara mayoritas dimiliki oleh warga negara Indonesia. Contoh bank campuran antara lain : Sumitono Niaga Bank, Bank Merincop, Bank Sakura Swadarma, Bank Finconesia, Mitsubishi Buana Bank, Inter Pacifik Bank, Paribas BBD Indonesia, Ing Bank, Sanwa Indonesia Bank, dan Bank PDFCI.

c. Dilihat dari segi status

ukuran kemampuan bank dalam melayani masyarakat baik dari jumlah produk, modal, maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteris tertentu. Status bank yang dimaksud adalah:

1. Bank Devisa

Adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2. Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

d. Dilihat dari segi cara menentukan harga

Dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli, bank terbagi dalam 2 jenis berikut:

1. Bank yang berdasarkan prinsip konvensional

Belanda. Dalam mencari keuntungan dan menentukan harga bagi para nasabahnya, bank konvensional menggunakan metode:

a. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, maupun deposito. Demikian pula, harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based. Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman, dikenal dengan istilah negative spread. Kondisi ini telah terjadi pada akhir tahun 1998 dan sepanjang tahun 1999.

b. Untuk jasa-jasa bank lainnya, pihak perbankan dapat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau prosentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2. Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia. Namun di luar negeri terutama di negara timur tengah, bank yang berdasarkan prinsip syariah sudah berkembang pesat sejak lama. Bagi bank yang berdasarkan prinsip syariah, penentuan harga produk sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah menerapkan aturan perjanjian berdasarkan hukum Islam dengan pihak lain yang ingin menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

mengharamkan penetapan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah, bunga adalah riba.

2.1.4 Kegiatan Bank Umum

Bank umum atau yang lebih dikenal dengan nama bank komersil merupakan bank yang paling banyak beredar di Indonesia. Bank umum juga memiliki berbagai keunggulan jika dibandingkan dengan BPR, baik dalam bidang ragam pelayanan maupun jangkauan wilayah operasinya. Artinya bank umum memiliki kegiatan pemberian jasa yang paling lengkap dan dapat beroperasi diseluruh wilayah Indonesia.

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut : 1. Menghimpun Dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan nama rekening atau account. Jenis-jenis simpanan yang ada dewasa ini adalah:

a. Simpanan Giro (Demand Deposit),

jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.

b. Simpanan Tabungan (Saving Deposit),

Merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang meru-pakan jasa atas tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Dalam praktiknya bunga tabungan lebih besar dari jasa giro.

c. Simpanan Deposito (Time Deposit),

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannyapun dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. jenis depositopun beragam sesuai dengan keinginan nasabah. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.

1. Menyalurkan Dana (Lending)

yang menyalurkannya. Demikian pula dengan jumlah serta tingkat suku bunga yang ditawarkan.

Sebelum kredit dikucurkan bank terlebih dulu menilai kelayakan kredit yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian. Penerima kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank, mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan bunga simpanan. Secara umum jenis-jenis kredit yang ditawarkan meliputi :

a. Kredit Investasi,

Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu di atas 1(satu) tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeh peralatan pabrik seperti mesin-mesin.

b. Kredit Modal Kerja,

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak.lebih dari 1 (satu) tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

c. Kredit Perdagangan,

Contoh jenis-kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para suplier atau agen.

d. Kredit Produktif,

Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

e. Kredit Konsumtif,

Merupakan kredit yang digunakan untuk keperluan pribadi misainya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh jenis kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri.

f. Kredit Profesi,

Merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

2. Memberikan jasa-jasa Bank Lainnya (Services)

2.1.5 Pengertian Ketahanan Pangan

Ketahanan pangan merupakan suatu kondisi ketersediaan pangan yang cukup bagi setiap orang pada setiap saat dan setiap individu yang mempunyai akses untuk memperolehnya baik secara fisik maupun ekonomi (Soetrisno, 1998). Definisi dan paradigma ketahanan pangan terus mengalami perkembangan sejak adanya Conference of Food and Agriculture tahun 1943 yang mencanangkan konsep “secure, adequate and suitable supply of food for everyone”.

Definisi ketahanan pangan sangat bervariasi, namun umumnya mengacu definisi dari Bank Dunia (1986) dan Maxwell dan Frankenberger (1992) yakni “akses semua orang setiap saat pada pangan yang cukup untuk hidup sehat (secure access at all times to sufficient food for a healthy life). Studi pustaka yang dilakukan oleh IFPRI (1999) diperkirakan terdapat 200 definisi dan 450 indikator tentang ketahanan pangan (Weingärtner, 2000). Berikut disajikan beberapa definisi ketahanan yang sering diacu (Nurul Hanani AR, 2009:19) :

1. Undang-Undang Pangan No.7 Tahun 1996: kondisi terpenuhinya kebutuhan pangan bagi rumah tangga yang tercermin dari tersedianya pangan secara cukup, baik dari jumlah maupun mutunya, aman, merata dan terjangkau.

2. USAID (1992): kondisi ketika semua orang pada setiap saat mempunyai akses secara fisik dan ekonomi untuk memperoleh kebutuhan konsumsinya untuk hidup sehat dan produktif.

keluarganya, dimana rumah tangga tidak beresiko mengalami kehilangan kedua akses tersebut.

4. FIVIMS (2005): kondisi ketika semua orang pada segala waktu secara fisik, social dan ekonomi memiliki akses pada pangan yang cukup, aman dan bergizi untuk pemenuhan kebutuhan konsumsi dan sesuai dengan seleranya (food preferences) demi kehidupan yang aktif dan sehat.

5. Mercy Corps (2007) : keadaan ketika semua orang pada setiap saat mempunyai akses fisik, sosial, dan ekonomi terhadap terhadap kecukupan pangan, aman dan bergizi untuk kebutuhan gizi sesuai dengan seleranya untuk hidup produktif dan sehat.

Berdasarkan definisi tersebut dapat ditarik kesimpulan bahwa ketahanan pangan memiliki 5 unsur yang harus dipenuhi :

1. Berorientasi pada rumah tangga dan individu

2. Dimensi watu setiap saat pangan tersedia dan dapat diakses

3. Menekankan pada akses pangan rumah tangga dan individu, baik fisik, ekonomi dan sosial

4. Berorientasi pada pemenuhan gizi

5. Ditujukan untuk hidup sehat dan produktif

mewujudkan ketahanan pangan dapat lebih dipahami sebagai berikut (Nurul Hanani AR, 2009:19) :

a. Terpenuhinya pangan dengan kondisi ketersediaan yang cukup, diartikan ketersediaan pangan dalam arti luas, mencakup pangan yang berasal dari tanaman, ternak, dan ikan untuk memenuhi kebutuhan atas karbohidrat, protein, lemak, 23 vitamin dan mineral serta turunannya, yang bermanfaat bagi pertumbuhan kesehatan manusia.

b. Terpenuhinya pangan dengan kondisi yang aman, diartikan bebas dari cemaran biologis, kimia, dan benda lain yang dapat mengganggu, merugikan, dan membahayakan kesehatan manusia, serta aman dari kaidah agama.

c. Terpenuhinya pangan dengan kondisi yang merata, diartikan pangan yang harus tersedia setiap saat dan merata di seluruh tanah air.

d. Terpenuhinya pangan dengan kondisi terjangkau, diartikan pangan mudah diperoleh rumah tangga dengan harga yang terjangkau.

2.1.6 Jenis Pangan

Sebagian besar masyarakat Indonesia mengenal beras sebagai salah satu jenis pangan. Akan tetapi pangan di Indonesia tidak hanya beras saja. Berikut ini beberapa jenis pangan lain, termasuk beras yaitu (Dirjen IKP, 2011:47) :

a. Beras

Gandum memiliki kandungan zat yang cukup banyak. Mulai dari kalsium, potassium, magnesium, silicon, protein, sampai vitamin B dan E. Ini berarti gandum dapat mengurangi kadar kolesterol dan menyehatkan sistem pencernan dalam tubuh.

c. Jagung

Jagung mengandung karbohidrat, protein, serat, asam folat dan khasiat penting lainnya yang layak dan sehat dikonsumsi secara berkala.

d. Kedelai

Kacang ini merupakan bagian dari keluarga kacang polong yang kaya akan protein. Kacang kedelai juga baik untuk mencegah penyakit jantung dan tulang keropos. Bagi wanita, kacang ini membantu menormalkan kadar estrogen dalam tubuh dan meningkatkan kadar estrogen yang rendah di tulang. e. Gula

Gula merupakan sumber karbohidrat yang oleh tubuh akan diolah menjadi glukosa. Glukosa inilah yang kemudian akan diolah menjadi makanan bagi sel-sel tubuh manusia.

f. Daging sapi

2.1.7 Sumber Pembiayaan Perbankan Terhadap Ketahanan Pangan 2.1.7.1 Kredit Sektor Pertanian

Masalah seputar penyediaan modal dan sulitnya akses ke perbankan umum adalah kendala yang sering dilontarkan oleh para petani, baik petani tradisional, pedagang maupun pengumpul hingga industri rumah tangga yang berbasis pertanian. Kredit sektor pertanian termasuk kredit produktif yang menghasilkan barang berupa bahan makanan utama rakyat Indonesia, membicarakan kredit sektor pertanian dengan sendirinya tidak akan terlepas dari pola tata hidup pertanian yang selalu terkait dengan keadaan alam, luas tanah garapan, pola tanam, dan musim.

Kredit sektor pertanian ini secara tehnis perkreditan dan sosial ekonomi memerlukan suatu kajian secara khusus, hal ini tidak terlepas faktor-faktor kehidupan petani, pedesaan, kepadatan penduduk, semakin sempitnya tanah garapan, adat istiadat dan tata kehidupan yang tidak berubah, serta kemampuan SDM petani itu sendiri.

Kredit pada sektor pertanian ini pada umumnya adalah kredit program yang merupakan kredit massal dan sering bersifat politis, kredit yang bersifat masal seringkali memberikan beban berat kepada bank BUMN khususnya bank pemerintah yang lebih dominan memberikan kredit pada sektor ini. Kredit program pada dasarnya merupakan kredit bersubsidi yaitu pengenaan suku bunga biasanya berada dibawah suku bunga komersial yang berlaku pada saat ini. Dengan sifatnya yang masal maka menjadikan bank tidak mungkin menganalisa satu persatu debiturnya, disamping itu banyaknya jumlah debitur yang juga tidak paham tentang pencatatan keuangannya sehingga data-data untuk analisa sulit didapatkan, ini penyebab terjadinya analisa secara bank tekhnis tidak memenuhi syarat. Bank mengharapkan administrasi yang tertib dari para petani adalah suatu jangkauan yang sangat jauh dan panjang, sehingga jika ketertiban administrasi ini selalu dijadikan obyek utama penilaian secara bank teknis, maka penilaian bank memang jauh dari standart.

2.1.7.2 Jenis Kredit Pertanian

Kebijakan perbankan yang ekspansif namun tetap mengacu kepada asas kehati-hatian (prudent), menjadi pendukung utama dalam memacu pengembangan sektor pertanian, tanpa adanya dukungan dari lembaga perbankan maka sangat sulit diperoleh atau dicapainya pertumbuhan yang signifikan pada sektor riil khususnya sektor pertanian.

pertanian dengan mengupayakan kredit bersubsidi maupun kredit dengan bunga dibawah kredit komersiil. Adapun jenis – jenis kredit pada program sektor pertanian antara lain adalah

1. Kredit Usaha Tani

KUT merupakan kredit yang diberikan kepada para petani guna mendukung peningkatan produksi pangan melalui pembiyaan usaha tani dalam rangka intensifikasi padi, palawija, dan hortikultura. Kredit ini disalurkan melalui Kelompok Tani, KUD maupun LSM yang telah direkomendasikan oleh dinas-dinas terkait diluar perbankan.

Kredit Usaha Tani (KUT) ini merupakan fasilitas kredit berprioritas tinggi yang mengandung unsur subsidi, serta KUT ini pada dasarnya merupakan kelanjutan dari kredit Bimas yang pada masa order baru hanya disalurkan melalui Bank Rayat Indonesia (BRI) yang sepenuhnya didukung oleh Kredit Likuiditas Bank Indonesia (KLBI), Hasil nyata dari program ini terlihat tercapainya swasembada beras pada tahun 1984.

Dalam perkembangannya bank penyalur KUT adalah bank umum yang telah ditunjuk pemerintah (BRI, Bank Danamon, Bank Pembangunan Daerah). Kredit ini bersifat masal, pemberian kredit ini disesuaikan dengan musim tanam dan dalam jangka waktu hanya satu tahun.

2. Kredit Kepada Koperasi (KKOP)

investasi dan atau modal dalam rangka pembiayaan usaha agribisnis, yaitu semua kegiatan yang terkait dengan pengadaan dan penyaluran (distribusi) sarana produksi pertanian, budidaya pertanian, pengolahan hasil pertanian dan pemasaran hasil pertanian antara lain sebagai berikut :

a. Pengadaan padi, palawija, cengkeh, pupuk dan hortikultura, b. Distribusi beras, gula pasir, minyak goreng dan kedelai

c. Usaha agribisnis lainnya yang secara langsung mendukung kelancaran usaha anggota koperasi.

3. Kredit Ketahanan Pangan (KKP)

Kredit ketahanan pangan yang selanjutnya disebut KKP adalah kredit investasi dan atau modal kerja yang diberikan oleh Bank pelaksana kepada petani, peternak, nelayan dan petani ikan, kelompok (tani, ternak,nelayan dan petani ikan) dalam rangka pembiayaan intensifikasi padi, jagung, kedelai, ubi kayu, dan ubi jalar, pengembangan budidaya tanaman tebu, peternak sapi potong, ayam buras dan itik, usaha penangkapan dan budidaya ikan, serta kepada koperasi dalam rangka pengadaan pangan berupa gabah, jagung dan kedelai.

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang berkaitan dengan penelitian ini dan digunakan penulis sebagai bahan acuan dan perbandingan adalah sebagai berikut:

Utara”. Penelitian ini membahas tentang bagaimana peran perbankan dalam pelaksanaan Kredit Ketahanan Pangan dan Energi (KKP-E) di Sumatera Utara. Hasil dari penelitian ini adalah ditemukannya kendala perbankan dalam merealisasikan KKP-E di Sumatera Utara yaitu penjamin pinjaman (koleteral) dan legalitas kepemilikan tanah. Selain itu pagu kredit indikatif yang dapat diberikan perbankan serta minimnya ketersediaan pupuk di Sumatera Utara.

2. Ashari (2009) dalam penelitiannya berjudul “Peran Perbankan Nasional dalam Pembiayaan Sektor Pertanian di Indonesia”. Penelitian ini membahas tentang potensi dan peran serta permasalahan yang dihadapi perbankan nasional dalam pembiayaan di sektor pertanian. Hasil penelitian ini menunjukkan bahwa minimnya pembiayaan di sektor pertanian adalah sebagai berikut, di antaranya resiko pembiayaan yang tinggi, persyaratan yang ketat dalam pengajuan kredit, kelemahan manajemen usaha pertanian yang umumnya berskala mikro-kecil, serta keterbatasan kompetensi perbankan di bidang pertanian.

4. Bambang Sayaka dan Rudi Sunarja Rival (2012) dengan judul penelitian “Peningkatan Akses Petani Terhadap Kredit Ketahanan Pangan dan Energi”. Penelitian ini membahas keragaan, kendala dan faktor-faktor yang mempengaruhi penyaluran KKP-E di Jawa Timur dan Bali. Hasil penelitian ini yaitu banyak petani yang keterbatasan agunan karena kurang sosialisasi, prosedur rumit, dan keterbatasan agunan. Di samping itu, petani perlu dibantu dalam pembuatan sertifikat tanah secara massal dengan harga murah agar dapat digunakan untuk agunan kredit.

pangan masih sangat rendah, pelaksanaan sosialisasi sangat beragam dan terlambat, dan informasi yang kurang diketahui oleh petani.

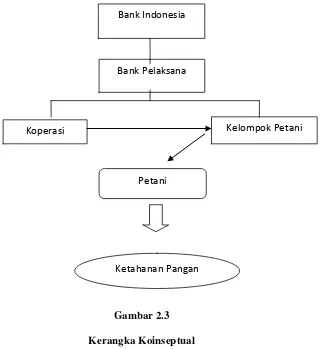

2.3 Kerangka Konseptual

Kerangka pemikiran yang menjadi dasar pemikiran dalam penulisan ini adalah sebagai berikut:

[image:48.595.170.492.246.595.2]Gambar 2.3 Kerangka Koinseptual

Bank Pelaksana

Koperasi Kelompok Petani

Petani

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dilihat dari segi penggunaannya, penelitian ini merupakan penelitian terapan. Maksudnya ialah penelitian ini bertujuan untuk meningkatkan pengetahuan ilmiah dengan suatu tujuan praktis. Selain itu, apabila dilihat dari segi eksplanasinya, penelitian ini merupakan penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih yaitu hubungan antara peran peran institusi perbankan terhadap ketahanan pangan. 3.2 Tempat dan Waktu Penelitian

Penelitian ini bertempat di Departemen Pertanian (Deptan), Badan Pusat Statistik (BPS) dan Bank Indonesia (BI) melalui situsnya deptan.go.id (Deptan), bi.go.id (BI) dan bps.go.id (BPS). Waktu penelitian dimulai dari Januari 2014 sampai dengan Juni 2014.

3.3 Batasan Operasional

Untuk membatasi permasalahan yang terlalu luas dalam penulisan penelitian ini, maka penulis hanya membicarakan yang berkaitan dengan analisis peran institusi perbankan dalam ketahanan pangan di Indonesia.

3.4 Defenisi Operasional

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Ketahanan Pangan adalah kondisi terpenuhinya Pangan bagi negara sampai dengan perseorangan, yang tercermin dari tersedianya Pangan yang cukup, baik jumlah maupun mutunya, aman, beragam, bergizi, merata, dan terjangkau serta tidak bertentangan dengan agama, keyakinan, dan budaya masyarakat, untuk dapat hidup sehat, aktif, dan produktif secara berkelanjutan. 3. Petani adalah warga negara Indonesia, baik perseorangan maupun beserta keluarganya yang melakukan usaha tani di bidang Pangan.

4. KKP-E adalah kredit investasi dan atau kredit modal kerja yang diberikan kepada petani, peternak, nelayan dan pembudidaya ikan, kelompok (tani, peternak, nelayan dan pembudidayaan ikan).

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi yang diambil penulis dalam penelitian ini adalah penyaluran Kredit Ketahanan Pangan (KKP-E) pada pengadaan pangan khususnya pada tanaman padi, jagung dan keledai secara keseluruhan di Indonesia

3.5.2 Sampel

Sedangkan sampel yang digunakan dalam penelitian ini diambil berdasarkan

penyaluran KKP-E di beberapa daerah yang mendapatkan program KKP-E. Dalam penulisan ini daerah yang menjadi sampel adalah Provinsi Jawa Timur dan Bali

3.6 Jenis Data

Jenis data yang digunakan penulis adalah data sekunder. Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada (Hasan, 2004: 19). Data sekunder yang dipakai penulis yaitu plafon kredit dari Bank Indonesia kepada bank umum untuk Kredit Ketahanan Pangan dan Energi (KKP-E) yang akan diberikan kepada kelompok tani serta hasil produksi tanaman pangan pada tahun 2009 sampai dengan 2012. Data sekunder pada penelitian ini diperoleh dari situs resmi Bank Indonesia maupun kepustakaan yang ada di kantor Bank Indonesia, situs resmi Badan Pusat Statistik dan situs resmi Departemen Pertanian.

3.7 Metode Pengumpulan Data

Dalam penelitian ini penulis melakukan pengumpulan data melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti, serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh Departemen Pertanian, Bank Indonesia, dan Badan Pusat Statistik.

3.8 Teknis Analisis Data

yang menjadi pokok permasalahan yang dibahas sedangkan penelitian yang bersifat analitis bertujuan menganalisis masalah yang timbul dalam penelitian.

Analisis data yang digunakan adalah upaya yang dilakukan dengan cara menganalisa/memeriksa data, mengorganisasikan data, memilih dan memilahnya menjadi sesuatu yang dapat diolah, mencari dan menemukan pola, menemukan apa yang penting berdasarkan kebutuhan dalam penelitian dan memutuskan apa yang dapat dipublikasikan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Deskriptif Variabel

4.1.1 Perkembangan Perbankan Nasional

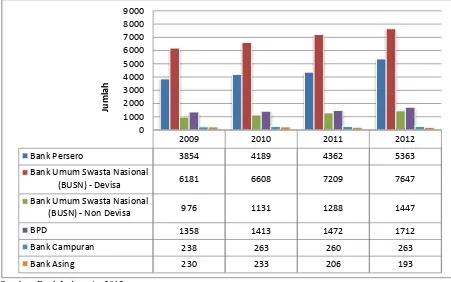

Perbankan merupakan salah satu sektor keuangan yang menentukan stabilnya perekonomian di suatu negara. Peran perbankan sebagai lembaga intermediasi dengan menjalankan dua fungsi utamanya, yaitu menghimpun dana dari masyarakat dan menyalurkan kredit sebagai salah satu penggunaan dana bank. Perkembangan perbankan dapat terlihat dari perkembangan jumlah bank baik bank umum, bank umum syariah dan Bank Perkreditan Rakyat (BPR) seperti yang terlihat dari Tabel 4.1.

[image:53.595.113.564.417.699.2]Sumber: Bank Indonesia, 2012

Grafik 4.1

2009 2010 2011 2012

Bank Persero 3854 4189 4362 5363

Bank Umum Swasta Nasional

(BUSN) - Devisa 6181 6608 7209 7647

Bank Umum Swasta Nasional

(BUSN) - Non Devisa 976 1131 1288 1447

BPD 1358 1413 1472 1712

Bank Campuran 238 263 260 263

Bank Asing 230 233 206 193

Grafik 4.1 menunjukkan bahwa setiap tahunnya jumlah kantor bank meningkat. Ini menunjukkan bahwa adanya upaya perbankan untuk lebih aksesibilitas kepada masyarakat dalam meningkatkan layanan produk perbankannya. Namun, terlihat juga ada yang mengalami penurunan seperti Bank Umum Swasta Nasional (BUSN) Non Devisa dan Bank Campuran. Penurunan jumlah bank disebabkan oleh adanya likuidasi serta adanya upaya efisiensi beberapa bank melalui proses merger dan atau rasionalisasi dalam meningkatkan sinergi dan skala ekonomi.

4.1.2 Perkembangan Pertanian

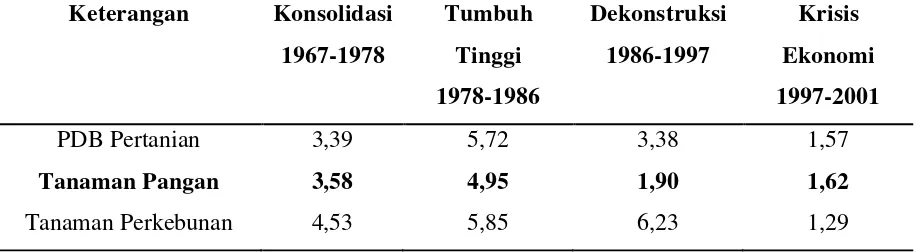

[image:54.595.110.572.625.751.2]Negara menjamin ketersediaan pangan dalam jumlah yang cukup bagi setiap warga negara, karena pangan diperlukan untuk keberlangsungan hidup manusia. Negara menyediakan pangan melalui produksi pangan yang setiap tahun harus semakin meningkat sesuai dengan pertumbuhan penduduk. Sektor pertanian Indonesia telah mengalami beberapa perubahan fase semenjak tahun 1967 sampai sekarang, fase tersebut yakni fase konsolidasi, fase tumbuh tinggi, fase dekonstruksi, fase krisis, fase transisi dan desentralisasi (Arifin, 2004, dalam Jurnal Ekonomi Pembangunan, 2008:3). Selengkapnya tercantum dalam tabel 4.2.

Tabel 4.2

Pertumbuhan PDB dan Produksi Pertanian Indonesia 1967-2001

Keterangan Konsolidasi 1967-1978

Tumbuh Tinggi 1978-1986

Dekonstruksi 1986-1997

Krisis Ekonomi 1997-2001

PDB Pertanian 3,39 5,72 3,38 1,57

Tanaman Pangan 3,58 4,95 1,90 1,62

Peternakan 2,02 6,99 5,78 -1,92

Perikanan 3,44 5,15 5,36 5,45

Produksi Pertanian 3,57 6,76 3,99 -0,47

Produktivitas Lahan 2,08 4,13 1,83 -1,45

Produktivitas Tenaga Kerja

2,32 5,57 2,03 -0,47

Sumber: dihitung dari BPS dan FAO (2003), dalam Arifin (2004:5)

Penjelasan tabel 4.2 dijelaskan sebagai berikut:

1. Pada fase konsolidasi 1967-1978, tanaman pangan tumbuh dengan 3,58 persen. Tiga kebijakan yang diterapkan pemerintah pada fase ini dalam membangun pertanian yaitu melalui intensifikasi, ekstensifikasi dan diversifikasi.

a. Intensifikasi menunjuk pada penggunaan teknologi biologi dan kimia (pupuk, benih unggul, pestisida, dan hibrisida), serta teknologi mekanis (traktorisasi dan kombinasi) manajemen air irigasi serta drainase).

b. Ekstensifikasi adalah perluasan areal yang mengkonversi hutan tidak produktif menjadi areal persawahan dan pertanian.

c. Diversifikasi adalah penganekaragaman usaha pertanian untuk menambah pendapatan rumah tangga petani, usaha tani terpadu peternakan dan perikanan.

Pada saat yang bersamaan pemerintah juga melakukan kebijakan:

b. Melakukan pembenahan institusi ekonomi seperti konsolidasi kelompok tani hamparan, KUD dan koperasi pertanian lainnya, sistem penyuluhan dengan program andalannya adalah latihan dan kunjungan ke petani.

c. Melakukan terobosan skema pendanaan, memberikan kredit pertanian (walau bersubsidi), serta keterjangkauan akses finansial sampai ke tingkat pelosok pedesaan. Ini merupakan reformasi spektakuler di bidang ekonomi.

perbankan sampai pada waktu pengumuman harga dasar baru. Antisipasi harga beras di pasar dunia juga diperhatikan secara seksama.

3. Pada fase dekonstruksi periode tahun 1986-1997, tanaman pangan hanya tumbuh 1,90 persen. Fase ini dinamakan dekonstruksi karena sektor pertanian mengalami fase pengacuhan (ignorance) oleh para perumus kebijakan dan bahkan para ekonom sendiri. Pencapaian swasembada pangan menimbulkan persepsi bahwa pembangunan pertanian akan bergulir dengan sendirinya, sehingga melupakan prasyarat keberpihakan serta kerja keras pada periode sebelumnya. Indikasi fase buruk ini sebenarnya muncul pada tahun 1990-an ketika kebijakan pembangunan ekonomi mengarah ke strategi industrialisasi, dimana berbagai komponen proteksi diberikan ke sektor industri, sehingga pertumbuhan sektor industri meningkat pesat, sampai menimbulkan anggapan bahwa proses transformasi struktur ekonomi (dari negara agraris menjadi negara industri) telah berhasil. Upaya proteksi ke sektor industri dilakukan secara sistematis sehingga melumpuhkan basis pertanian di tingkat petani pedesaan, yang pada akhirnya menimbulkan ketidakmerataan pembangunan antara pedesaan dan perkotaan, bahkan juga antara pulau Jawa dan luar Jawa.

krisis ekonomi melalui keharusan menyerap limpahan tenaga kerja sektor informal perkotaan. Dampaknya adalah sektor pertanian termasuk petani, terus terpojok dan terpinggirkan. Infrastruktur penting seperti bendungan dan irigasi tidak diurus, baik oleh pemerintah pusat ataupun pemerintah daerah, sehingga pada musim kemarau petani harus menanggung penderitaan paling parah. Jalan rusak parah, sehingga mengganggu sistem distribusi komoditas strategis, dan ini meningkatkan biaya transportasi secara signifikan. Harga jual di tingkat konsumen naik sementara harga di tingkat petani tetap, sehingga membuat tidak cukup insentif bagi petani untuk meningkatkan produksi dan produktivitasnya. 5. Pada fase 2001 sampai sekarang merupakan fase transisi politik dan periode desentralisasi. Pembangunan pertanian perlu diterjemahkan menjadi peningkatan basis kemandirian daerah yang secara teoritis dan empiris mampu mengalirkan dan bahkan menciptakan dampak ganda aktivitas lain di daerah. Otonomi daerah perlu diterjemahkan sebagai suatu kewenangan daerah untuk lebih leluasa melakukan kombinasi strategi kompetitif yang ada di suatu daerah otonom, khususnya dalam kerangka pembangunan pertanian dan sektor ekonomi lain pada umumnya.

4.1.3 Kredit Ketahanan Pangan dan Energi (KKP-E)

usaha penangkapan dan budidaya ikan serta kepada koperasi dalam rangka pengadaan pangan berupa gabah, jagung dan kedelai (Deptan,2000).

Kredit Ketahan Pangan dan Energi (KKP-E) yang dulu disebut sebagai Kredit Ketahanan Pangan (KKP), telah dimulai sejak Oktober 2000 yang merupakan penyempurnaan dari KUT, KKPA (unggas, tebu dan nelayan) serta Kredit Koperasi Pangan. KKP ditujukan untuk membantu permodalan petani dan peternak dengan suku bunga terjangkau sehingga petani dapat menerapkan teknologi rekomendasi budidaya dan dapat mengembangkan kegiatan pertaniannya secara layak.

KKP terus mengalami perkembangan seperti perubahan dan penyempurnaan baik dalam cakupan komoditas yang dibiayai, kebutuhan indikatif dan plafon maksimum per debitur. Penyempurnaan KKP juga diperuntukkan dalam mendukung ketahan energi sehingga mulai Oktober 2007 KKP berubah menjadi Kredit Ketahanan Pangan dan Energi (KKP-E).

Tujuan KKP-E adalah antara lain:

a. Menyediakan kredit investasi dan atau modal kerja dengan suku bunga terjangkau,

b. Mengoptimalkan pemanfaatan dana kredit yang disediakan oleh perbankan untuk petani/peternak yang memerlukan pembiayaan usahanya secara efektif, efisien dan berkelanjutan guna peningkatan produksi sekaligus peningkatan pendapatan dan kesejahteraan dan

Sasaran KKP-E antara lain yaitu :

a. Tersalurnya KKP-E kepada petani dan peternak yang membutuhkan pembiayaan/kredit serta lancar dalam pengembalian kreditnya,

b. Peningkatan penerapan teknologi anjuran bagi petani/peternak yang memanfaatkan pembiayaan/kredit yang akhirnya terjadi peningkatan produktivitas usaha.

[image:60.595.125.514.431.553.2]Dalam KKP-E, pemerintah memberikan subsidi bunga, sehingga bunga pinjaman yang harus ditanggung debitur jauh lebih rendah dibandingkan dengan bunga komersial yang berlaku saat ini. Besarnya tingkat bunga kredit bank, tingkat bunga kepada peserta KKP-E, dan subsidi bunga adalah sebagai berikut:

Tabel 4.1.3

Tingkat Bunga Bank, Tingkat Bunga Peserta KKP-E dan Subsidi Bunga Uraian Tingkat Bunga

Bank

Tingkat Bunga kepada Peserta

Subsidi Bunga

KKP-E Tebu 12% 7,5% 4,5%

KKP-E Lainnya 13% 5,5% 7,5%

Sumber: Direktorat Pembiayaan Pertanian, 2012

4.2 Pembahasan

4.2.1 Situasi dan Kondisi Pangan

Pangan merupakan kebutuhan utama yang sangat diperlukan masyarakat dalam suatu negara maka dari itu pangan dianggap sebagai kebutuhan mendasar yang harus dipenuhi dalam suatu negara. Banyak negara dengan kelimpahan sumber daya ekonomi namun tidak mampu memenuhi kebutuhan pangan masyarakatnya untuk itu dalam mencapai kebutuhan pangan dalam suatu negara harusnya dilihat dari sisi nasional dan menganggap bahwa kebutuhan pangan merupakan kebutuhan yang sangat mendasar. Indonesia merupakan negara yang kaya akan sumber-sumber ekonomi dan merupakan negara yang luas dengan pertumbuhan penduduk yang tinggi dan meningkat setiap tahunnya denagn melihat kondisi penduduk Indonesia maka diperlukan pangan dalam jumlah besar.

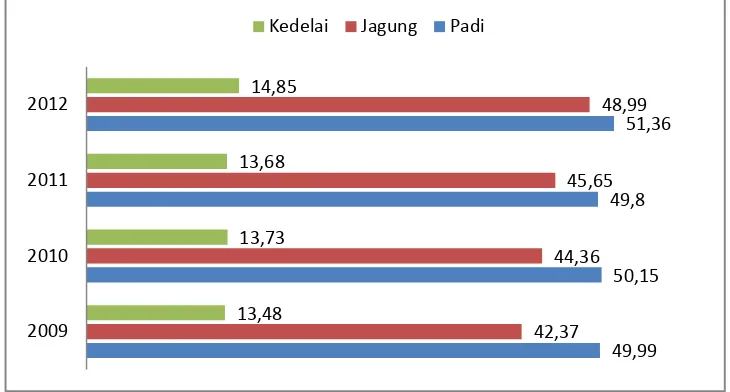

Sumber:Badan Pusat Stastik, 2012

Grafik 4.2.1

Perkembangan Tanaman Pangan Indonesia 49,99 50,15 49,8

51,36

42,37 44,36

45,65 48,99

13,48 13,73 13,68 14,85

2009 2010 2011 2012

[image:61.595.129.494.446.642.2]Berdasarkan data di atas, untuk komoditas beras dari tahun 2009 sampai tahun 2012 untuk skala nasional perkembangan produksi komoditas beras mengalami fluktuatif ini ditunjukkan dengan angka pada tahun 2009 sebesar 64.398.890 per ton (Lampiran ) kemudian mengalami kenaikan yang sukup besar pada tahun berikutnya dengan angka sebesar 66.469.394 perton dan pada tahun 2011 sampai 2012 kembali mengalami penurunan dan menunjukkan angka sebesar 65.756.984 per ton dan 65.056.126 per ton.

Sumbangan produktivitas terbesar diberikan oleh beberapa provinsi besar di Indonesia, diantaranya Provinsi Jawa Timur. Jawa Timur memberikan produksi beras dalam periode tahun 2009 sampai 2012 memberikan produksi terbesar walaupun pada tahun 2011 mengalami penurunan namun penurunan itu ditutupi kembali pada tahun 2012 dengan peningkatan yang tinggi. Kemudian diikuti oleh Provinsi Jawa Timur, Jawa Tengah, Sumatera Utara, Sumatera Selatan dan Sulawesi Selatan. Berdasarkan data, Sumatera utara merupakan salah satu provinsi penyumbang produksi beras dengan peningkatan yang stabil sepanjang tahunnya begitu juga halnya dengan Sulawesi Selatan sepanjang tahun selalu mengalami peningkatan produksi yang relatif terus meningkat.

Selanjutnya jika dilihat dari provinsi – provinsi yang ada di Indonesia sumbangan terbesar produksi komoditas jagung diberikan oleh Provinsi Jawa Timur, kemudian Jawa Tengah, Lampung, Sulawesi Selatan dan Sumatera Utara. Diantara provinsi-provinsi diatas yang terus mengalami peningkatan sepanjang tahun 2009 sampai 2012 terjadi pada provinsi Sulawesi Selatan. Peningkatan yang terjadi di Provinsi Sulawesi Selatan selalu konstan dan stabil sepanjang tahunnya sedangkan untuk Jawa Timur sebagai penyumbang terbesar peningkatan yang terjadi juga selalu dalam kondisi yang besar. Namun pada tahun 2011 mengalami penurunan dan penurunan tersebut ditutupi oleh peningkatan yang terjadi pada tahun 2012, sedangkan untuk Lampung sepanjang tahun 2011 sampai dengan 2012 terus mengalami penurunan dan tahun-tahun sebelummnya. Selanjutnya untuk Provinsi Sumatera Utara dan Jawa Tengah mengalami penurunan pada tahun 2011 sampai dengan 2012.

Kemudian untuk sumbangsih provinsi teerhadap komoditi kedelai sumbangan terbesar diberikan oleh provinsi Jawa Timur dengan kenaikan yang cukup tinggi dari tahun 2009, namun pada tahun 2012 kembali mengalami penurunan, selanjutnya pada provinsi Jawa Tengah produksi kedelai sepanjang tahun 2009 sampai 2012 terus mengalami penurunan dan penurunan yang terjadi termasuk dalam jumlah yang sangat besar. Provinsi Aceh juga memberikan peran dalam produksi kedelai nasional namun produksi kedelai di Aceh terus menglami penurunan dan penurunan yang terjadi pun sejalan dengan provinsi-provinsi lain dan penurunan yang terparah dialami oleh provinsi Sulawesi Selatan dengan penurunan terparah pada tahun 2012 sebesar 26.224 ton.

Melihat kondisi komoditi pangan yang terus mengalami penurunan dengan kondisi Indonesia sebagai negera agraris merupakan fakta yang sangat memprihatinkan. Selain itu, Indonesia sebagai negara agraris dengan sektor pertanian yang merupakan tonggak utama bagi kehidupan masyarakat sebagaian besar penduduknya mengharapkan pemenuhan kebutuhan pangannya dari negara lain. Oleh sebab itu, diperlukan peran pemerintah dalam menciptakan sektor kemandirian dan ketahanan pangan dengan mengoptimalkan pihak-pihak yang ada seperti pihak perbankan yang memiliki peran dalam penunjang ketahanan pangan dan kemandirian pangan.

4.2.2 Faktor Penghambat dalam Peningkatan Produktivitas Pangan

pemerintahan. Adapun masalah yang krusial dalam peingkatan produk pangan adalah sebagai berikut:

a. Permasalahan Kerusakan Lingkungan dan Perubahan Iklim Global

Iklim global telah mengalami perubahan yang berdampak negatif pada siklus hidrologi dalam bentuk perubahan pola dan intensitas curah hujan, kenaikan permukaan air laut, peningkatan frekuensi, dan intensitas bencana alam yang dapat menyebabkan terjadinya kebanjiran dan kekeringan. Sejak tahun 1998, telah terjadi kenaikan suhu bumi yang mencapai 1oC, sehingga diprediksi akan terjadi lebih banyak hujan dengan perubahan 2-3 persen per tahun. Dalam 5 tahun terakhir, rata-rata luas sawah yang terkena banjir dan kekeringan masing-masing sebesar 29,743 hektar terkena banjir (11,043 ha di antaranya mengalami puso karena banjir) dan 82,472 hektar terkena kekeringan (8,497 ha di antaranya mengalami puso karena kekeringan) (Data 2011). Di masa datang, kondisi ini kecenderungannya akan meningkat.

emisi gas rumah kaca adalah AS, China, Uni Soviet, Brazil, Kanada, dan India (Hadi dan Amien, 2010).

Hasil analisis paling akhir oleh Intergovernmental Panel on Climate Change (IPCC) memproyeksikan bahwa rata-rata suhu permukaan bumi akan meningkat 1,4 sampe 5,8C selama 1990-2100, sedangkan permukaan air laut akan naik antara 9 sampai 88cm. Selama abad ke-20, suhu permukaan bumi telah naik 0,6c, terutama karena aktivitas manusia. Bagi Indonesia, dengan asumsi permukaan air laut naik 60cm, potensi kehilangan lahan pertanian diestimasi sebesar 34.000 km (2%) yang melibatkan 3,1 juta (1,1%) penduduk pada tahun 2050.

Variabilitas dan perubahan iklim tersebut berdampak negatif pada pertanian di Indonesia. Selama periode 48 tahun (1961-2008), variabilitas iklim telah menyebabkan luas panen padi mengalami fluktuasi dengan frekuensi penurunan 18 kali dengan tin