i

Skripsi

Oleh :

Eka Purnamasari NIM : 106093003077

PROGRAM STUDI SISTEM INFORMASI FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

(Studi Kasus : Koperasi Jasa Keuangan Syariah El Mubarok)

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer

Oleh :

Eka Purnamasari NIM : 106093003077

PROGRAM STUDI SISTEM INFORMASI FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

iii

BAGI USAHA KECIL MENENGAH

(STUDI KASUS: KOPERASI JASA KEUANGAN SYARIAH EL MUBAROK)

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Komputer Pada Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Oleh :

Eka Purnamasari 106093003077

Menyetujui,

Pembimbing I Pembimbing II

Nur Aeni Hidayah, MMSI. Ditdit Nugeraha Utama, MM, M.Com. NIP. 19750818 200501 2 008 NIP. 19741129 200801 1 006

Mengetahui,

Ketua Program Studi Sistem Informasi

iv

Keuangan Syariah El Mubarok)” telah diuji dan dinyatakan lulus dalam sidang

munaqosyah Fakultas Sains dan Teknologi pada hari selasa 22 Februari 2011. Skripsi ini

telah diterima sebagai salah satu syarat untuk memperoleh gelar sarjana strata satu (S1)

pada program studi Sistem Informasi.

Jakarta, Maret 2011

Tim Penguji,

Penguji I Penguji II

Nia Kumaladewi, MMSI. Zainul Arham, M.Si.

NIP . 19750412 200710 2 002 NIP . 19750412 200710 1 002

Pembimbing I Pembimbing II

Nur Aeni Hidayah, MMSI. Ditdit Nugeraha Utama, MM, M.Com.

NIP . 19750818 200501 2 008 NIP. 19741129 200801 1 006

Mengetahui,

Dekan Fakultas Sains dan Teknologi Ketua Prodi Sistem Informasi

DR. Syopiansyah Jaya Putra, M.Sis. Nur Aeni Hidayah, MMSI.

v

BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI MANAPUN.

Jakarta, Maret 2011

vi

HIDAYAH dan DITDIT N. UTAMA.

KJKS El Mubarok merupakan salah satu lembaga keuangan syariah dengan kegiatan operasionalnya yang dijalankan berdasarkan prinsip syariah. Salah satu bentuk kegiatan penyaluran dananya ialah pembiayaan mudharabah yang memberikan bantuan kepada anggota yang memiliki usaha kecil dan menengah untuk modal usaha. Sistem operasional yang digunakan saat ini di KJKS El Mubarok masih menggunakan sistem manual, sedangkan anggota yang ingin mengajukan pembiayaan mulai bertambah. Semakin banyaknya data yang menumpuk sehingga sulit untuk pencarian data secara cepat, serta penghitungan angsuran yang masih manual menjadi alasan untuk pembangunan sistem informasi pembiayaan mudharabah yang diharapkan mampu menyelesaikan permasalahan tersebut. Dalam perancangan Sistem Informasi Pembiayaan Mudharabah digunakan Metode Object Oriented Analysis and Design (OOAD) dengan pendekatan metode Booch dengan toolnya menggunakan Unifield Modeling Language (UML), diagram yang digunakan ialah usecase diagram, activity diagram, class diagram, sequence diagram, state diagram, collaboration diagram, deployment diagram. Dari penelitian ini menghasilkan sebuah rancang bangun sistem informasi pembiayaan mudharabah yang diharapkan dapat meningkatkan kinerja KJKS dengan menggunakan sistem yang terkomputerisasi.

Kata Kunci : KJKS El Mubarok, Sistem Informasi Pembiayaan Mudharabah, Object Oriented Analysis and Design (OOAD), Unified Modelling Language (UML).

VII Bab + 221 Halaman + xxiii Halaman + 1 Simbol + 113 Gambar + 34 Tabel + Pustaka + V Lampiran

vii

memberikan segala nikmat rahmat, taufik serta dan hidayah-Nya sehingga penelitian skripsi ini yang berjudul “Rancang Bangun Sistem Informasi Pembiayaan Mudharabah untuk Pemberian Modal bagi Usaha Kecil

Menengah (Studi Kasus: Koperasi Jasa Keuangan Syariah EL Mubarok)”

dapat terselesaikan dengan baik.

Pada kesempatan ini, peneliti ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah mendukung terselesaikannya skripsi ini. Karena tanpa dukungan dari mereka, peneliti tidak akan mampu menyelesaikan skripsi ini dengan baik. Oleh karena itu, perkenankanlah pada kesempatan ini peneliti mengucapkan terima kasih kepada:

1. Bapak Dr. Syopiansah Jaya Putra, M.Sis. selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Nur Aeni Hidayah, MMSI. selaku Ketua Program Studi Sistem Informasi Fakultas Sains dan Teknologi, UIN Syarif Hidayatullah Jakarta sekaligus dosen pembimbing I yang telah membimbing peneliti dalam menyelesaikan skripsi ini.

3. Bapak Zainul Arham, M.Si selakuSekretaris Program Studi Sistem Informasi. 4. Bapak Ditdit N. Utama, MM, M.Com selaku dosen pembimbing II yang telah

viii penyelesaian skripsi ini.

6. Orang tua saya Ayah dan Ibu serta adik-adik saya Ayu, Putra dan Shafa yang telah memberikan doa, motivasi dan dukungan yang tak ternilai harganya. 7. Untuk sahabat-sahabat saya Desi, Heni, Hilda, Yunda dan teman-teman

angkatan 2006 khususnya kelas SIB yang telah memberikan dukungannya dan bersama-sama berjuang dalam menyelesaikan skripsi.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih terdapat banyak kekurangan, sehingga saran dan kritik yang berguna dan bersifat membangun dari pembaca untuk lebih menyempurnakan skripsi ini akan sangat peneliti hargai. Peneliti berharap agar skripsi ini dapat bermanfaat bagi semua yang membaca.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, Maret 2011

ix

HALAMAN JUDUL ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PENGESAHAN UJIAN ... iv

LEMBAR PERNYATAAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR SIMBOL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xxii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Batasan Masalah ... 6

1.4 Ruang Lingkup ... 6

1.5 Tujuan ... 7

1.6 Manfaat ... 7

1.7 Metode Penelitian ... 7

x

2.2.1 Definisi Sistem... 10

2.2.2 Karakteristik Sistem ... 12

2.2.3 Klasifikasi Sistem ... 14

2.3 Konsep Dasar Informasi ... 15

2.3.1 Definisi Informasi ... 15

2.3.2 Siklus Informasi ... 15

2.3.3 Kualitas Informasi ... 16

2.3.4 Nilai Informasi ... 17

2.4 Konsep Dasar Sistem Informasi ... 17

2.4.1 Definisi Sistem Informasi ... 17

2.4.2 Komponen Sistem Informasi ... 18

2.5 Konsep Dasar Pembiayaan... 19

2.5.1 Definisi Pembiayaan ... 19

2.5.2 Prinsip-Prinsip Pembiayaan... 20

2.5.3 Skema Pembiayaan ... 20

2.6 OOAD (Object Oriented Analisys and Design) ... 29

2.6.1 Definisi OOAD ... 29

2.6.2 Konsep Dasar dalam OOAD ... 30

2.6.2.1 Objek ... 30

xi

2.7.2.1 Diagram Struktur ... 38

2.7.2.2 Diagram Perilaku ... 39

2.8 Modal ... 41

2.9 UKM (Usaha Kecil Menengah) ... 42

2.10 PHP ... 44

2.11 MySQL ... 44

2.12 Web Browser ... 45

2.13 Intranet ... 46

BAB III METODE PENELITIAN ... 47

3.1 Metode Pengumpulan Data ... 47

3.2 Metode Pengembangan Sistem ... 49

3.3 Kerangka Berfikir ... 52

BAB IV INCEPTION ... 53

4.1 Profil KJKS El Mubarok ... 53

4.1.1 Latar Belakang KJKS El Mubarok ... 53

4.1.2 Visi dan Misi KJKS Al Mubarok ... 53

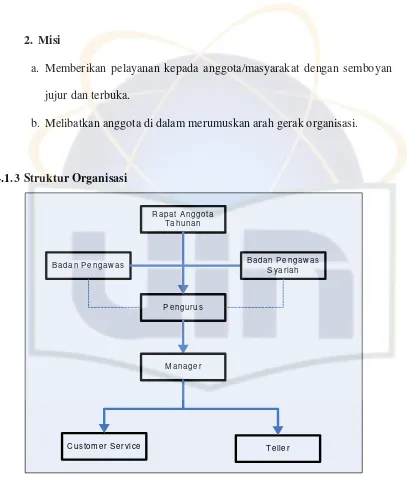

4.1.3 Struktur Organisasi ... 54

xii

BAB V ELABORATION ... 72

5.1 Analysis and Design Model... 72

5.1.1 Menentukan Diagram Use Case Sistem Informasi Pembiayaan Mudharabah ... 72

5.1.2 Activity Diagram ... 80

5.1.3 Class Diagram ... 92

5.1.4 Sequence Diagram ...101

5.1.5 State Diagram ...110

5.1.6 Collaboration Diagram ...132

5.1.7 User Interface ...140

BAB VI CONSTRUCTION AND TRANSITION ...182

6.1 Construction ...182

6.1.1 Logical View ...182

6.1.2 Implementation ...183

6.1.3 Test ...183

6.2 Transition ...187

6.2.1Mendefinisikan Arsitektur Jaringan...187

xiii

DAFTAR PUSTAKA ...192

LAMPIRAN I WAWANCARA...196

LAMPIRAN II STANDARISASI...201

LAMPIRAN III CODING ...209

LAMPIRAN IV USER INTERFACE ...215

xiv 1 Use Case Diagram

Actor

Use Case Participant

2 Class Diagram

Class

Datatype

Interface

Generalization

3 Sequence Diagram

Participant

Simpel Message

Synchronous

Asynchronous

4 Activity Diagram Titik Awal

Titik Akhir

Activity

xv

Tanda Penerimaan

5 Component Diagram

Component

Interface

6 Deployment Diagram Node1

Node

Comunicates

7 State Diagram Initial State

State1 State

Transition

Fork

Decision

Final State

xvi

Gambar 2.2 Skema Mudharabah ... 25

Gambar 2.3 Aktivitas OOAD ... 33

Gambar 2.4 Proses Makro ... 35

Gambar 2.5 Proses Mikro ... 35

Gambar 2.6 Aktifitas Proses Mikro ... 37

Gambar 3.1 Kerangka Penelitian ... 52

Gambar 4.1 Struktur Organisasi KJKS El Mubarok... 54

Gambar 4.2 Rich Picture Sistem yang sedang berjalan ... 62

Gambar 4.3 Batasan Sistem Informasi Pembiayaan Mudharabah ... 70

Gambar 5.1 Use Case Diagram ... 73

Gambar 5.2 Activity Diagram untuk Use Case “Login” ... 80

Gambar 5.3 Activity Diagram untuk Use Case “Manajemen Anggota”... 81

Gambar 5.4 Activity Diagram untuk Use Case “Manajemen Tabungan” ... 83

Gambar 5.5 Activity Diagram untuk Use Case “Manajemen Pengajuan Pembiayaan” ... 84

Gambar 5.6 Activity Diagram untuk Use Case “Konfirmasi Pembiayaan”... 86

Gambar 5.7 Activity Diagram untuk Use Case “Realisasi Pembiayaan” ... 87

Gambar 5.8 Activity Diagram untuk Use Case “Transaksi Angsuran” ... 89

Gambar 5.9 Activity Diagram untuk Use Case “Manajemen User” ... 90

xvii

Gambar 5.14 Sequence Diagram untuk Use Case “Manajemen Anggota” ...102

Gambar 5.15 Sequence Diagram untuk Use Case “Manajemen Tabungan” ...103

Gambar 5.16 Sequence Diagram untuk Use Case “Manajemen Pengajuan Pembiayaan”...104

Gambar 5.17 Sequence Diagram untuk Use Case “Konfirmasi Pembiayaan” ...105

Gambar 5.18 Sequence Diagram untuk Use Case “Realisasi Pembiayaan”...106

Gambar 5.19 Sequence Diagram untuk Use Case “Transaksi Angsuran” ...107

Gambar 5.20 Sequence Diagram untuk Use Case “Manajemen User”...108

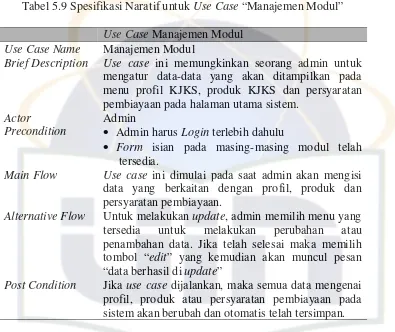

Gambar 5.21 Sequence Diagram untuk Use Case “Manajemen Modul” ...109

Gambar 5.22 Sequence Diagram untuk Use Case “Log Out”...110

Gambar 5.23 State Diagram untuk Use Case “Login” ...111

Gambar 5.24 State Diagram untuk Use Case “Manajemen Anggota” ...113

Gambar 5.25 State Diagram untuk Use Case “Manajemen Tabungan” ...115

Gambar 5.26 State Diagram untuk Use Case “Manajemen Pengajuan Pembiayaan” ...118

Gambar 5.27 State Diagram untuk Use Case “Konfirmasi Pembiayaan” ...120

Gambar 5.28 State Diagram untuk Use Case “Realisasi Pembiayaan” ...122

Gambar 5.29 State Diagram untuk Use Case “Transaksi Angsuran” ...125

Gambar 5.30 State Diagram untuk Use Case “Manajemen User” ...127

xviii

Gambar 5.35 Colaboration Diagram “Login” ...133

Gambar 5.36 Colaboration Diagram “Manajemen Anggota” ...133

Gambar 5.37 Colaboration Diagram “Manajemen Tabungan” ...134

Gambar 5.38 Colaboration Diagram “Manajemen Pengajuan Pembiayaan” ...135

Gambar 5.39 Colaboration Diagram “Konfirmasi Pembiayaan” ...136

Gambar 5.40 Colaboration Diagram “Realisasi Pembiayaan”...136

Gambar 5.41 Colaboration Diagram “Transaksi Angsuran” ...137

Gambar 5.42 Colaboration Diagram “Manajemen User” ...138

Gambar 5.43 Colaboration Diagram “Manajemen Modul” ...139

Gambar 5.44 Colaboration Diagram “Logout” ...139

Gambar 5.45 Tampilan halaman utama Sistem Informasi Pembiayaan Mudharabah (Home) ...140

Gambar 5.46 Tampilan Menu Profil ...141

Gambar 5.47 Tampilan Menu Produk ...141

Gambar 5.48 Tampilan Menu Persyaratan Pembiayaan ...142

Gambar 5.49 Tampilan Login...143

Gambar 5.50 Tampilan Halaman Utama CS ...144

Gambar 5.51 Tampilan Menu Anggota ...145

Gambar 5.52 Tampilan Form Tambah Anggota ...146

xix

Gambar 5.57 Tampilan Form Tambah Tabungan ...149

Gambar 5.58 Tampilan Edit Tabungan ...150

Gambar 5.59 Tampilan Detail Tabungan ...150

Gambar 5.60 Tampilan Cetak Seluruh Daftar Tabungan ...151

Gambar 5.61 Tampilan Cetak Buku Tabungan ...151

Gambar 5.62 Tampilan Menu Pembiayaan ...152

Gambar 5.63 Tampilan Form Tambah Pengajuan Pembiayaan ...153

Gambar 5.64 Tampilan Edit Pembiayaan ...154

Gambar 5.65 Tampilan Detail Pembiayaan ...155

Gambar 5.66 Tampilan Cetak Daftar Pengajuan Pembiayaan ...155

Gambar 5.67 Tampilan Halaman Utama Teller ...156

Gambar 5.68 Tampilan Menu Realisasi Pembiayaan ...157

Gambar 5.69 Tampilan Realisasi Ajuan Pembiayaan...158

Gambar 5.70 Tampilan Form Tambah Realisasi ...159

Gambar 5.71 Tampilan Cetak Perjanjian Realisasi ...159

Gambar 5.72 Tampilan Detail Realisasi ...160

Gambar 5.73 Tampilan Cetak Seluruh Daftar Realisasi ...160

Gambar 5.74 Tampilan Kartu Angsuran ...161

Gambar 5.75 Tampilan Menu Angsuran ...162

xx

Gambar 5.80 Tampilan Detail Angsuran ...165

Gambar 5.81 Tampilan Cetak Seluruh Daftar Angsuran ...165

Gambar 5.82 Tampilan Halaman Utama Admin ...166

Gambar 5.83 Tampilan Manajemen Profil ...167

Gambar 5.84 Tampilan Manajemen Produk ...168

Gambar 5.85 Tampilan Manajemen Persyaratan Pembiayaan ...169

Gambar 5.86 Tampilan Manajemen User ...170

Gambar 5.87 Tampilan Form Tambah User ...171

Gambar 5.88 Tampilan Edit User ...172

Gambar 5.89 Tampilan Daftar Anggota ...173

Gambar 5.90 Tampilan Detail Anggota ...174

Gambar 5.91 Tampilan Cetak Daftar Anggota...174

Gambar 5.92 Tampilan Daftar Tabungan ...175

Gambar 5.93 Tampilan Detail Tabungan ...176

Gambar 5.94 Tampilan Cetak Daftar Tabungan ...176

Gambar 5.95 Tampilan Daftar Ajuan Pembiayaan...177

Gambar 5.96 Tampilan Edit Ajuan Pembiayaan Untuk Konfirmasi ...178

Gambar 5.97 Tampilan Detail Ajuan Pembiayaan yang disetujui ...179

xxi

xxii

Tabel 3.1 Standarisasi Pembiayaan Mudharabah ... 47 Tabel 4.1 Spesifikasi Aktor dan Use Case pada Sistem Informasi Pembiayaan

xxiii

Tabel 5.20 Keterangan State Diagram untuk Use Case “Manajemen Anggota” ...113 Tabel 5.21 Keterangan State Diagram untuk Use Case “Manajemen Tabungan” ...116 Tabel 5.22 Keterangan State Diagram untuk Use Case “Manajemen Pengajuan

1

1.1 Latar Belakang

Penelitian mengenai pembiayaan telah banyak dilakukan oleh berbagai pihak, untuk pembiayaan konvensional di antaranya adalah penelitian mengenai pembiayaan sistem kredit yang diberikan bagi usaha tani pada tingkat pedesaan (Supriatna, 2009), efekivitas pembiayaan KPR di Semarang (Kusumaningsih & Tyas, 2008) atau penelitian mengenai pembiayaan yang terdapat di beberapa koperasi tingkat kabupaten/kota di 20 propinsi di Indonesia (DBPPWI-UI, 2004), penelitian lainnya mengenai peranan sebuah sistem informasi kredit dalam menunjang pemberian kredit usaha yang dilakukan di PT. BRI (Persero) Cabang Banjar Unit Banjar (Suherman & Christiana, 2008). Selain itu, untuk penelitian di bidang pembiayaan syariah juga telah banyak dilakukan, di antaranya adalah mengenai pembiayaan KPR rumah yang terdapat di Perbankan Syariah (Haris, 2007), penelitian terhadap pembiayaan dengan menggunakan skema bagi hasil di Perbankan Syariah (Iljas, 2004) atau penelitian yang berfokus pada Akta Perjanjian Pembiayaan di Koperasi UIN Malang (Jundiani, 2006).

dengan lembaga pembiayaan syariah yang menyebut transaksinya dengan sebutan akad dan akad tersebut memiliki beberapa jenis transaksi sesuai dengan jenis usaha.

Berbeda dengan pembiayaan konvensional yang merupakan pembiayaan dengan menggunakan sistem bunga, pembiayaan dengan sistem syariah merupakan sistem pembiayaan dengan menggunakan sistem bagi hasil (Mujib, 2009). Namun, jika melihat penelitian mengenai sistem informasi pembiayaan syariah, yang merupakan perpaduan penelitian di bidang ilmu komputer dan akuntansi syariah, sampai saat ini belum dikaji lebih jauh karena untuk jurusan sistem informasi bisnis syariah itu sendiri baru pertama kali berada di UIN Syarif Hidayatullah. Dari dua kajian teori sistem informasi dengan pembiayaan syariah, maka dapat disimpulkan bahwa sistem informasi pembiayaan mudharabah merupakan sekumpulan elemen-elemen yang saling terkait untuk mencapai suatu tujuan yang sama dalam melakukan proses transaksi pembiayaan yang merupakan kerjasama antara dua pihak, yaitu koperasi syariah sebagai pemberi dana kepada anggota menggunakan prinsip bagi hasil.

Maka perbedaan koperasi konvensional dengan koperasi syariah pun hanya terletak pada operasionalnya saja, koperasi syariah mengharamkan bunga dan menggunakan prinsip-prinsip syariah Islam di dalam menjalankan kegiatannya sehari-hari (Buchori, 2009). Berbeda dengan koperasi konvensional yang menggunakan sistem bunga, perlu diketahui dalam ajaran Islam riba itu diharamkan, seperti yang terdapat dalam surat berikut:

“Dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta benda orang dengan jalan yang bathil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siksa yang pedih” (QS An Nisa, 161).

pembayaran yang belum terotomatisasi serta pembayaran angsuran serta slip hasil transaksi yang masih belum terkomputerisasi sehingga mudhorib harus menunggu dengan waktu yang lebih lama untuk mendapatkan pelayanannya.

Keadaan tersebut mendorong untuk dibuatnya rancangan sistem informasi pembiayaan mudharabah untuk mempermudah KJKS El Mubarok dalam melayani para anggotanya pada setiap pemberian modal. Hal ini pula yang menjadi latar belakang dilakukannya penelitian untuk disajikan dalam skripsi yang berjudul Rancang Bangun Sistem Informasi Pembiayaan Mudharabah

untuk Pemberian Modal bagi Usaha Kecil Menengah (Studi kasus: Koperasi

Jasa Keuangan Syariah El Mubarok).

1.2 Perumusan Masalah

Dilihat dari latar belakang tersebut maka dirumuskanlah beberapa masalah yaitu:

1. Bagaimana merancang dan membuat suatu sistem informasi yang dapat mengatur data-data KJKS yang terus bertambah karena selama ini masih menggunakan sistem berkas?

1.3 Batasan Masalah

Berdasarkan perumusan masalah sebelumnya batasan masalahnya ialah: 1. Merancang dan membangun sistem informasi pembiayaan mudharabah

pada KJKS El Mubarok berbasis web dengan menggunakan jaringan intranet.

2. Proses bisnis yang dilakukan pada sistem ini adalah proses pencatatan anggota koperasi, pencatatan rekening tabungan yang tidak meliputi transaksi setoran ataupun penarikan, pencatatan pengajuan pembiayaan, proses realisasi atau pencairan dana dan pembayaran angsuran.

3. Pada proses konfirmasi pengajuan pembiayaan, sistem ini tidak membahas cara penyeleksian pengajuan pembiayaan yang diajukan anggota untuk direalisasi.

4. Dalam merancang sistem informasi pembiayaan mudharabah ini menggunakan bahasa pemograman PHP dengan database MySQL.

1.4Ruang Lingkup

1.5Tujuan

Tujuan penelitian yang dilakukan ada dua jenis, yaitu tujuan penelitian umum dan tujuan penelitian khusus. Tujuan umum penelitian ini adalah untuk menghasilkan sistem informasi pembiayaan mudarabah. Sedangkan tujuan khususnya adalah untuk menghasilkan:

1. Rancangan analisis sistem informasi mudharabah yang diajukan dengan proses bisnis yang lebih simple.

2. Rancangan database dari sistem informasi pembiayaan mudharabah. 3. Rancangan desain interface sistem informasi mudharabah yang userfriendly.

1.6 Manfaat

Manfaat yang terdapat pada penelitian ini ialah:

1. Memberikan gambaran umum mengenai pembiayaan yang ada di lembaga keuangan syariah khususnya tentang pembiayaan mudharabah.

2. Sebagai referensi untuk bahan penelitian selanjutnya di bidang sistem informasi bisnis syariah.

3. Memberikan informasi untuk menambah pengetahuan mengenai pembiayaan yang terdapat pada lembaga syariah serta sistem informasi pembiayaan yang diaplikasikan.

1.7 Metode Penelitian

Dalam penulisan penelitian ini dilakukan dengan mengumpulkan data yaitu melalui studi lapangan (yang terdiri dari observasi dan wawancara) dan studi pustaka (Jogiyanto, 2008).

2. Metode Pengembangan Sistem

Metode pengembangan sistem yang digunakan ialah metode OOAD (Object Oriented Analysis and Design). Tahap-tahap pada metode OOAD ini adalah sebagai berikut (Booch et al. 2007).

1) Inception 2) Elaboration 3) Construction 4) Transition

1.8 Sistematika Penulisan

Skripsi ini terdiri dari tujuh bab yang disusun sedemikian rupa dengan materi pembahasan yang saling berhubungan dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini menjelaskan secara kesuluruhan mengenai penulisan laporan. Bab ini berisi latar belakang, perumusan masalah, batasan masalah, manfaat dan tujuan penelitian, metode penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI

BAB III METODE PENELITIAN

Bab ini membahas tentang metode penelitian yang digunakan dalam penulisan laporan. Metode yang digunakan antara lain metode pengumpulan data dan metode pengembangan sistem. Pada metode pengumpulan data, digunakan metode studi lapangan (observasi, wawancara) dan studi pustaka. Sedangkan metode pengembangan sistem yang digunakan ialah metode pengembangan OOAD (Object Oriented Analysis And Design).

BAB IV INCEPTION

Bab ini menjelaskan mengenai profil koperasi syariah, analisa sistem berjalan, requirments sistem informasi pembiayaan mudharabah, defining the boundaries of the problem (batasan masalah), determining misision use case (tujuan use case).

BAB V ELABORATION

Bab ini menjelaskan mengenai tahapan analisis dan perancangan sistem informasi pembiayaan mudharabah yang akan digambarkan melalui beberapa diagram.

BAB VI CONSTRUCTION AND TRANSITION

Bab ini menjelaskan mengenai tahapan pembangunan dan pengujian serta penggambaran arsitektur sistem informasi pembiayaan mudharabah.

BAB VII PENUTUP

10

2.1 Konsep Dasar Rancang Bangun

Perancangan atau rancang merupakan serangkaian prosedur untuk menerjemahkan hasil analisis dan sebuah sistem ke dalam bahasa pemograman untuk mendeskripsikan dengan detail bagaimana komponen-komponen sistem di implementasikan. Sedangkan pengertian pembangunan atau bangun sistem adalah kegiatan menciptakan sistem baru maupun mengganti atau memperbaiki sistem yang telah ada baik secara keseluruhan maupun sebagian (Pressman, 2002).

Kata “Rancang” merupakan kata kerja dari “merancang” yakni mengatur segala sesuatu (sebelum bertindak, mengerjakan, atau melakukan sesuatu) atau merencanakan sedangkan perancangan merupakan kata benda yang memilki arti proses perbuatan merancang. Sedangkan “Rancang Bangun” dapat diartikan sebagai merancang atau mendesain suatu bangunan (Depdiknas, 2008).

2.2 Konsep Dasar Sistem

2.2.1 Definisi Sistem

sistem sebagai bagian-bagian yang saling berkaitan yang beroperasi bersama untuk mencapai beberapa sasaran atau maksud. Sedangkan ada definisi lain, sistem sebagai suatu komponen atau variabel yang terorganisir, saling berinteraksi, saling bergantung, satu sama lain dan terpadu. Sebuah sistem mempunyai tujuan atau sasaran. Pendekatan sistem yang lebih menekankan pada prosedur didefinisikan bahwa sistem yaitu suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu (Ladjamudin, 2005).

Definisi lain mengenai sistem ialah serangkaian bagian yang saling terkait dan saling tergantung yang diatur sedemikian rupa sehingga menghasilkan keseluruhan yang menyatu (Robbins & Coulter, 2004). Selain itu sistem juga dapat dikatakan jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu. Adapun prosedur adalah suatu urut-urutan operasi tulis menulis dan biasanya melibatkan beberapa orang di dalam satu atau lebih departemen yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi (Kristanto, 2003).

2.2.2 Karakteristik Sistem

Suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu mempunyai komponen-komponen, batas sistem, lingkungan luar sistem, penghubung, masukan, keluaran, pengolah, dan sasaran atau tujuan, berikut penjelasannya (Ladjamudin, 2005):

1. Komponen Sistem.

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerjasama membentuk suatu kesatuan. Komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap subsistem mempunyai karakteristik dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2. Batasan Sistem.

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan dan menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Luar Sistem

Sedangkan lingkungan luar yang merugikan harus ditahan dan dikendalikan, jika tidak maka akan mengganggu kelangsungan hidup dari sistem.

4. Penghubung Sistem.

Penghubung merupakan media yang menghubungkan antara satu subsistem dengan subsistem yang lainnya. Melalui penghubung ini kemungkinan sumber-sumber daya mengalir dari satu subsistem ke subsistem yang lainnya. Keluaran dari satu subsistem akan menjadi masukan untuk subsistem lainnya melalui penghubung. Dengan penghubung satu subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk satu kesatuan.

5. Masukan Sistem

Masukan sistem adalah energi (sumber daya) yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan dan masukan sinyal. Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Signal input adalah energi (sumber daya) yang diproses untuk mendapatkan keluaran dari sistem.

6. Keluaran Sistem

Keluaran sistem adalah energi (sumber daya) yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran dapat merupakan masukan untuk subsistem yang lain.

7. Pengolahan Sistem

8. Sasaran Sistem

Suatu sistem mempunyai tujuan atau sasaran. Kalau suatu sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya. Sasaran dari sistem sangat menentukan masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan.

2.2.3 Klasifikasi Sistem

Sistem dapat diklasifikasikan dari beberapa sudut pandangan, di antaranya adalah (Kristanto, 2003):

1. Sistem abstrak dan sistem fisik. Sistem abstrak merupakan sistem yang tidak bisa dilihat secara mata biasa dan biasanya sistem ini berupa pemikiran atau ide-ide, sedangkan sistem fisik merupakan sistem yang bisa dilihat secara mata biasa dan biasanya sering digunakan oleh manusia. 2. Sistem alamiah dan sistem buatan. Sistem alamiah merupakan sistem yang

terjadi karena pengaruh alam, sedangkan sistem buatan manusia merupakan sistem yang dirancang dan dibuat oleh manusia.

2.3 Konsep Dasar Informasi

2.3.1 Definisi Informasi

Informasi merupakan salah satu sumber daya penting dalam suatu organisasi digunakan sebagai bahan pengambilan keputusan (Kadir & Triwahyuni, 2005).

Menurut McFadden dkk mendefinisikan informasi sebagai data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut (Kadir, 2003). Sedangkan pengertian lain mengenai informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berati bagi yang menerimanya. Informasi merupakan pengetahuan dari hasil pengolahan data-data yang berhubungan menjadi sebuah kesimpulan (Mulyanto, 2009).

Maka dapat disimpulkan bahwa informasi adalah sekumpulan data-data yang telah diolah dan dapat berguna bagi pemakai. Data dengan informasi memang kadang sulit untuk dibedakan tetapi perbedaannya ialah informasi merupakan data yang hasilnya dapat menjadi sebuah data baru bagi user dan dapat bermanfaat bagi pemakai.

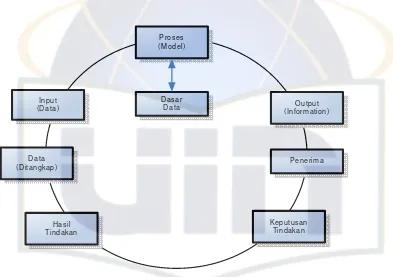

2.3.2 Siklus informasi

Proses (M odel)

Dasar Data Input

(Data)

Data (Ditangkap)

Hasil T indakan

O utput (Inform ation)

Penerim a

Keputusan Tindakan

kembali lewat suatu model dan seterusnya membentuk suatu siklus. Siklus ini oleh John Burch disebut dengan siklus informasi (information cycle) (Jogiyanto, 2005). Siklus informasi atau siklus pengolahan data adalah sebagai berikut:

Gambar 2.1 Siklus Informasi (Jogiyanto, 2005)

2.3.3 Kualitas Informasi

Kualitas informasi menurut Burch dan Grudnitski ditentukan oleh oleh tiga faktor, yaitu (Kadir & Triwahyuni, 2005):

1. Relevansi (relevancy), berarti bahwa informasi benar-benar berguna bagi suatu tindakan keputusan yang dilakukan oleh seseorang.

2. Akurasi (accuracy), berarti bahwa sebuah informasi bebas dari kesalahan. 3. Tepat waktu (timeliness), berarti bahwa informasi datang pada saat

2.3.4 Nilai Informasi

Nilai dari informasi (value of information) ditentukan dari dua hal, yaitu manfaat dan biaya mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya. Akan tetapi perlu diperhatikan bahwa informasi yang digunakan untuk beberapa kegunaan, sehingga tidak memungkinkan dan sulit untuk menghubungkan suatu bagian informasi pada suatu masalah yang tertentu dengan biaya untuk memperolehnya, karena sebagian besar informasi dinikmati tidak hanya oleh satu pihak di dalam perusahaan. Lebih lanjut sebagian besar informasi tidak dapat persis ditaksir keuntungannya dengan satuan nilai uang, tetapi dapat ditaksir nilai efektivitasnya. Pengukuran nilai informasi biasanya dihubungkan dengan analisis cost effectineness atau cost benefit (Jogiyanto, 2005).

2.4 Konsep Dasar Sistem Informasi

2.4.1 Definisi Sistem Informasi

Sistem Informasi dapat didefinisikan sebagai berikut (Kristanto, 2003): 1. Suatu sistem yang dibuat oleh manusia yang terdiri dari

komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi.

3. Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Definisi lain tentang sistem informasi yaitu mencangkup sejumlah komponen (manusia, komputer, teknologi informasi, dan prosedur kerja), ada sesuatu yang diproses (data menjadi informasi) dan dimaksudkan untuk mencapai suatu sasaran atau tujuan (Kadir, 2003). Sistem informasi dalam pengertian lain merupakan suatu komponen yang terdiri dari manusia, teknologi informasi, dan prosedur kerja yang memproses, menyimpan, menganalisis dan menyebarkan informasi untuk mencapai suatu tujuan (Mulyanto, 2009).

Maka dapat disimpulkan bahwa sistem informasi ialah serangkaian komponen-komponen (manusia, hardware, software, data, jaringan) yang saling terkait. Di dalam sistem informasi terdapat kegiatan input, proses dan output, untuk mencapai suatu tujuan yang diinginkan.

2.4.2 Komponen Sistem Informasi

Kita dapat mengilustrasikan 5 komponen dalam sistem informasi (O’Brien, 2006).Komponen sistem informasi dapat diklasifikasikan sebagai berikut:

1. Sumber daya manusia (pemakai akhir dan pakar SI). 2. Hardware (mesin dan media).

5. Jaringan (media komunikasi dan dukungan jaringan)

2.5 Konsep Dasar Pembiayaan

2.5.1 Definisi Pembiayaan

Pembiayaan adalah suatu fasilitas yang diberikan bank syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana (Muhamad, 2001).

Dapat disimpulkan pembiayaan ialah suatu bentuk penyaluran dana yang diberikan oleh suatu lembaga keuangan syariah kepada anggotanya dengan prinsip bagi hasil berdasarkan syariat Islam. Pembiayaan syariah berbeda dengan pembiayaan yang ada di lembaga keuangan konvensional dengan prinsip bunga dan itu termasuk riba.

2.5.2 Prinsip-Prinsip Pembiayaan

Agar sesuai dengan aturan dan norma Islam, lima unsur keagamaan yang ditekankan dalam banyak literatur, harus diterapkan dalam perilaku investasi, yaitu (Lewis & Algound, 2007):

1. Tidak ada transaksi keuangan berbasis bunga (riba). 2. Pengenalan pajak religious atau pemberian sedekah, zakat.

3. Pelarangan produksi barang dan jasa yang bertentangan dengan hukum Islam (haram).

4. Penghindaran aktivitas ekonomi yang melibatkan maysir (judi) dan gharar (transaksi yang tidak jelas).

5. Penyediaan takaful (asuransi Islam).

2.5.3 Skema Pembiayaan

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali perniagaan yang berlaku dengan suka sama suka diantara kamu” (QS An Nisa, 29).

Pada ayat tersebut menjelaskan bahwa skema yang diterapkan pada Koperasi Syariah senantiasa menjauhi kebatilan, perdagangan dan kerjasama sesama anggota dengan suka sama suka.

Jenis-jenis akad yang diterapkan pada skema pembiayaan dapat dibagi ke dalam beberapa kelompok, yaitu (Ascarya, 2007):

1. Skema bagi hasil a. Musyarakah

akan ditanggung bersama sesuai dengan proporsi penyertaan modal masing-masing pihak.

b. Mudharabah

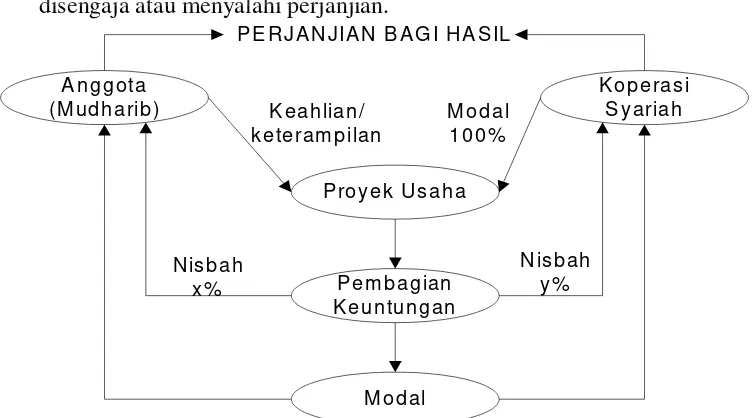

1) Definisi Mudharabah

Definisi secara fikih Mudharabah disebut juga Muqaradhah yang berarti bepergian untuk urusan dagang. Secara muamalah berarti pemilik modal (shahibul maal) menyerahkan modalnya kepada pekerja/pedagang/pelaku usaha (mudharib) untuk diputar sebagai usaha, sedangkan keuntungan usaha itu dibagi menurut kesepakatan bersama. Definisi di koperasi syariah dari akad mudharabah adalah bentuk kerjasama antara koperasi syariah selaku pemilik dana (shahibul maal) dengan anggotanya yang bertindak sebagai pengelola usaha yang produktif dan halal (mudharib) (Buchori, 2009).

(mudharib), untuk menjalankan suatu aktivitas atau usaha (Lewis & Algound, 2007).

Dapat disimpulkan bahwa mudharabah ialah suatu perjanjian atau kontrak kerjasama antara dua pihak yaitu pihak yang memberikan dana (shahibul mal) kepada pihak yang mengelola dana (mudharib) dengan nisbah bagi hasil. Di dalam mudharabah modal seutuhnya disediakan oleh shahibul mal, sedangkan mudharib memberikan keahlian.

2) Dalil Syariah

akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah dan orang-orang yang lain lagi berperang di jalan Allah. Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasannya) di sisi Allah sebagai balasan yang paling baik dan yang paling besar pahalanya. Dan mohonlah ampunan kepada Allah. Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang” (QS Al Muzzamil, 20).

b. Dalil Hadis

Diriwayatkan oleh Ibnu Abbas bahwasanya, Sayidina Abbas jikalau memberikan dana kemitraan usahanya secara Mudharabah, ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya menyalahi peraturan maka yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW dan Rasulpun memperkenankannya

A nggota (M udharib )

K operasi S y ariah

P royek U saha

P em bagian K euntungan

M odal

P E R JA N JIA N B A G I H A S IL

K eahlian/ keteram pilan

M odal 100 %

N isbah y% N isbah

x%

3) Ketentuan penyaluran mudharabah

Ketentuan-ketentuan untuk penyaluran mudharabah ialah (Buchori, 2009):

a. Penyaluran dana mudharabah adalah penyaluran dana yang disalurkan oleh Koperasi Syariah kepada anggotanya untuk suatu usaha yang produktif.

b. Dalam penyaluran dananya UJKS Koperasi syariah berindak sebagai shahibul maal membiayai 100 % kebutuhan dana suatu proyek (usaha). Anggota sebagai mudharib / pengelola usaha tersebut.

c. Jangka waktu usaha, tatacara pengembalian ditentukan berdasarkan kesepakatan kedua belah pihak.

d. Koperasi syariah sebagai penyedia dana menanggung semua kerugian kecuali jika anggota sebagai pengelola melakukan kesalahan yang disengaja atau menyalahi perjanjian.

2. Skema Jual beli a. Murabahah

Murabahah adalah istilah dalam Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut dan tingkat keuntungan (margin) yang diinginkan.

b. Salam

Salam merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang di kemudian hari (advance payment atau forward buying atau future sales) dengan harga, spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan yang jelas serta disepakati sebelumnya dalam perjanjian. Barang yang dipejualbelikan belum tersedia pada saat transaksi dan harus diproduksi terlebih dahulu, seperti produk-produk pertanian.

c. Istishna

Istishna adalah memesan kepada perusahaan untuk memproduksi barang atau komoditas tertentu untuk pembeli/pemesan. Dalam istishna pembayaran dapat di muka, dicicil sampai selesai, atau di belakang serta istishna biasanya diaplikasikan untuk industri dan barang manufaktur. 3 Skema Sewa

a. Ijarah

seperti jual beli. Individu yang membutuhkan pembiayaan untuk membeli aset dapat mendatangi pemilik dana (dalam hal ini bank) untuk membiayai pembelian aset produktif. Pemilik dana kemudian membeli barang dimaksud dan kemudian menyewakannya kepada yang membutuhkan aset tersebut.

b. Ijarah Muntahiya Bittamlik

Ijarah muntahiya bittamlik (IMBT) adalah transaksi sewa dengan perjanjian untuk menjual atau menghibahkan objek sewa di akhir periode sehingga transaksi ini diakhiri dengan alih kepemilikan objek sewa.

4 Skema Pinjaman a. Qardh

Qardh merupakan pinjaman kebajikan / lunak tanpa imbalan, biasanya untuk pembelian barang-barang fungible (yaitu barang yang dapat diperkirakan dan diganti sesuai berat, ukuran, dan jumlahnya)

b. Qardhul Hasan

Penelitian-penelitian yang telah dilakukan mengenai pembiayaan di antaranya: Tabel 2.1 Jurnal Pembiayaan

No Peneliti Bidang Metode Tahun

1 Cai Q, Tong G, Zeng Z

Company in China Relationship between enterprise profit and financing choice

2009 2 Jin-ying S, Bo Y,

Jian-hua F, Song-lin Z, Zhan-yong J

China Financing of building energy

efficient market

2009

3 Li-Hui S, Zhong-Yi Z, Xi-Fu W, Maohua T

China Credit Evaluation Information sistem Design of Modern Logistics Enterprises

2009

4 Supriatna A Mikro Usaha Tani di tingkat pedesaan

Pembiayaan sistem kredit 2009 5 Kusumaningsih E,

Tyas WP

Penyediaan RS / RSS di Semarang

Pembiayaan KPR 2008

6 Liu J Small and Medium

Enterprise Board in China

Financing Order of the Listed firms

Peranan sistem informasi kredit dalam menunjang

pemberian kredit usaha

2008

9 El-Galfy Islamic Bank Accounting for markup

financing murabahah

2007 10 Haris H Perbankan Syariah Pembiayaan Kepemilikan

Rumah

2007 11 Sun J, Liu C, Xi B,

Xiao G

China Dynamic Actor Network

Analysis

2007 12 DBPPWI-UI Pengembangan Koperasi

bidang Pembiayaan pada tingkat Kabupaten / Kota

Berbagai jenis pembiayaan 2006

13 Gengzhong F, Xiao S.

China Analysis of Logistics Financing Business Innovation

2006 14 Jundiani Pembiayaan pada

Koperasi UIN Malang

Akta perjanjian pembiayaan 2006 15 Madrigal M,

Millan J, Robboy R, Molina J

Latin America New supply adequacy mechanisms

16 Davis NL, Willis CE

in the United States are administered by the American Medical Association (AMA) and the American Academy of Family Physicians (AAFP)

Credit sistems for allopathic physicians

2004

17 Iljas A Perbankan Syariah Pembiayaan bagi hasil 2004

18 Aniza R, Sharif M, Rahim A, Rahman A

Institusi Keuangan Malaysia

Pembiayaan Ijarah 2003

19 Habib A Islamic Microfinance Institutions

Financing Microenterprises 2002 20 Rosly SA, Sanusi

M, Yasin N

Perbankan Syariah Pembiayaan Bai bitSaman Ajil` 2000

21 Okonjo K Nigerian Rural women's credit sistems 1979

2.6 OOAD (Object Oriented Analisys and Design) 2.6.1 Definisi OOAD

Object Oriented Analysis adalah metode analisa yang memeriksa requirement (syarat/keperluan yang harus dipenuhi suatu sistem) dari sudut pandang kelas-kelas dan objek-objek yang ditemui dalam ruang lingkup permasalahan. Sedangkan Object Oriented Design adalah metode untuk mengarahkan arsitektur software yang didasarkan pada manipulasi objek-objek sistem atau subsistem (Suhendar & Gunadi, 2002).

mendeskripsikan perilaku mereka seperti pengoperasian komputer (Mathiassen et al. 2000).

2.6.2 Konsep Dasar dalam OOAD

2.6.2.1Objek

Objek baik yang konkret maupun konseptual selalu ada di sekeliling kita. Sebuah objek memiliki keadaan sesaat (state) dan perilaku (behavior). State sebuah objek tersebut yang dinyatakan dalam attribute/properties. Sedangkan perilaku suatu objek mendefinisikan bagaimana sebuah objek bertindak/beraksi dan memberikan reaksi. Perilaku sebuah objek dinyatakan dalam operation. Menurut Schmuller, attribute dan operation bila disatukan akan memberikan fitur/features. Himpunan objek-objek yang sejenis disebut class. Objek adalah contoh/instance dari sebuah class.

Aspek-Aspek yang berkaitan dengan objek antara lain (Munawar, 2005): a. Abstraksi

Abstraksi bertujuan untuk memfilter properties dan operation pada suatu objek, sehingga hanya tinggal properties dan operation yang dibutuhkan saja. Seringkali masalah yang berbeda membutuhkan sejumlah informasi yang berbeda pula pada areal yang sama.

b. Inheritance

disebut dengan inheritance (pewarisan sifat). Dengan demikian apapun attribute dan operation dari class akan dimiliki pula oleh semua objek yang di inherit/diturunkan dari class tersebut. Sifat ini tidak hanya berlaku untuk objek terhadap class tetapi juga berlaku untuk class terhadap class lainnya.

c. Polimorphisme

Polimorphisme adalah konsep yang sangat handal bagi pengembangan perangkat lunak untuk pemisahan secara jelas di antara sub sistem yang berbeda. Dengan demikian sebuah sistem akan bisa dimodifikasi secara mudah karena hanya dibutuhkan interface antar class.

d. Encapsulation

Encapsulation sering disebut dengan penyembunyian informasi (information hiding). Konsep ini lebih didasari pada fakta yang ada di dunia nyata bahwa tidak semua hal perlu diperlihatkan.

e. Association

Association (assosiasi) adalah hubungan antar objek yang saling membutuhkan. Hubungan ini bisa satu arah ataupun lebih dari satu arah.

f. Aggregation

2.6.3 Aktivitas Utama dalam OOAD

Aktifitas utama dalam OOAD ialah sebagai berikut (Booch et al. 2007): 1. Inception

Pada tahapan awal ini ialah membangun dan memprioritaskan kebutuhan-kebutuhan sistem, membuat sebuah kesepakatan dengan user mengenai apa yang akan dibangun, secara pasti dapat mengetahui kendala yang terjadi dan memastikan lingkup lingkungan pembangunan sistem yang akan dibangun. 2. Elaboration

Pada tahapan ini akan dibangun rancangan sistem yang akan dibuat. Seluruh kebutuhan user digambarkan melalui desain diagram.

3. Construction

Pada tahapan ini merupakan tahapan pembangunan atau pembuatan coding dan pengujian sistem.

4. Transition

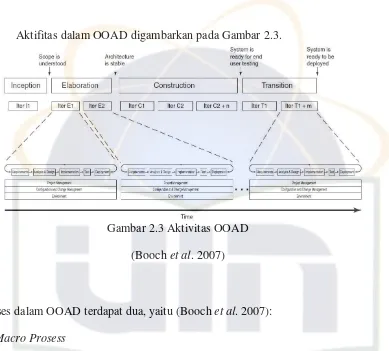

Aktifitas dalam OOAD digambarkan pada Gambar 2.3.

Gambar 2.3 Aktivitas OOAD (Booch et al. 2007)

Proses dalam OOAD terdapat dua, yaitu (Booch et al. 2007): 1. Macro Prosess

Dalam proses makro meliputi beberapa tahapan dan akan digambarkan pada Gambar 2.4, yaitu:

a. Requirements

Pada tahapan ini dijelaskan mengenai membuat dan menjaga hubungan baik dengan pelanggan dan stakeholder atau pihak-pihak lain yang berkaitan dengan sistem yang akan dibuat. Serta mendefiniskan dan menjelaskan batasan dari sistem yang akan dibuat.

b. Analysis and design

satu arsitektur yang kokoh untuk sistem dan mendirikan mekanisme umum yang harus dipergunakan oleh elemen yang berbeda dari sistem.

c. Implementation

Pada tahapan ini dilakukan penerapan, tes unit, integrasi desain, menghasilkan sistem executable.

d. Test

Pada tahapan test dilakukan uji implementasi untuk memastikan bahwa sistem yang dibuat telah memenuhi kebutuhan (yaitu kebutuhan telah diterapkan sewajarnya).

e. Deployment

Di tahapan ini dipastikan bahwa produk perangkat lunak (meliputi uji implementasi) telah tersedia untuk end user.

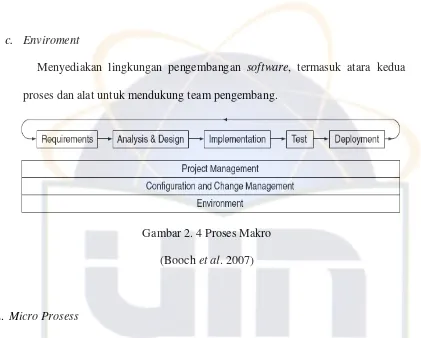

Disiplin berikut dilaksanakan sepanjang lifecycle: a. Project Management

Mengatur projek pembangunan software, meliputi planning (perencanaan), staffing (susunan kepegawaian) dan monitoring the project (memonitor proyek), seperti halnya mengatur risiko.

b. Configuration and Change Management

c. Enviroment

Menyediakan lingkungan pengembangan software, termasuk atara kedua proses dan alat untuk mendukung team pengembang.

Gambar 2. 4 Proses Makro (Booch et al. 2007)

2. Micro Prosess

Pada proses mikro ini, meliputi proses analysis and design (proses mikro) dengan melihat aktivitas apa yang dilaksanakan dan mengerjakan produk apa yang dihasilkan. Proses mikro merupakan bagian dari proses makro seperti yang terdapat pada Gambar 2.5.

Pada analisis terfokus pasa behavior (perilaku) bukan form (bentuk). Dalam analisis mencari model dunia dengan mengidentifikasi unsur-unsur yang membentuk kosakata yang berasal dari problem domain dan mendeskripsikan roles, responsibilities, and collaborations. Sedangkan pada desain diciptakan unsur-unsur yang menyediakan behavior dari unsur analisis yang diperlukan.

Produk utama dari proses mikro adalah:

1. The architecture description, menjelaskan arsitektur sistem, termasuk deskripsi mekanisme umum. Uraian tersebut meliputi arsitektural aspek penting dari analisis/desain model.

2. The analysis/design model, mencakup analisis dan elemen desain solusi perangkat lunak dan organisasi mereka, serta realisasi yang menjelaskan bagaimana kebutuhan perilaku sistem yang diwujudkan dalam hal elemen-elemen.

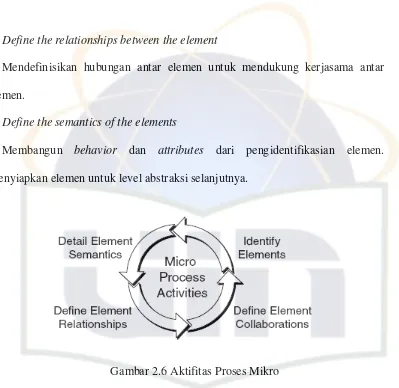

Di dalam proses mikro terdiri dari 4 aktifitas seperti yang tergambar pada Gambar 2.6. Aktivitas yang terdapat pada proses mikro ialah:

1. Identify the elements

Menemukan elemen-elemen yang akan dikerjakan. 2. Define the collaborations between the elements

3. Define the relationships between the element

Mendefinisikan hubungan antar elemen untuk mendukung kerjasama antar elemen.

4. Define the semantics of the elements

Membangun behavior dan attributes dari pengidentifikasian elemen. Menyiapkan elemen untuk level abstraksi selanjutnya.

Gambar 2.6 Aktifitas Proses Mikro (Booch et al. 2007)

2.7 UML (Unified Modeling Language) 2.7.1 Definisi UML

2.7.2 Diagram dan Teknik Pemodelan UML

2.7.2.1Diagram Struktur

Diagram ini memvisualisasikan, menspesifikasikan, membangun dan mendokumentasikan aspek static dari sistem. Diagram struktur di UML terdiri dari (Hariyanto, 2004).

1. Diagram Kelas (Class diagram)

Diagram ini menunjukan sekumpulan kelas, interface, kolaborasi dan keterhubungannya. Diagram kelas merupakan diagram paling umum dipakai di semua pemodelan berorientasi objek. Pemodelan kelas menunjukan kelas-kelas yang ada di sistem dan hubungan antar kelas-kelas itu, atribut-atribut dan operasi-operasi dikelas.

2. Diagram Objek (Object diagram)

Kegunaan diagram objek adalah mendeskripsikan bagaimana kumpulan objek tertentu saling berhubungan. Diagram objek adalah diagram instan (instance diagram) yang mendeskripsikan instan-instan kelas. Diagram instan (instance diagram) berguna untuk dokumentasi skenario serta kasus pengujian (test cases) dan mendiskusikan contoh-contoh instanisasi diagram kelas.

3. Diagram Komponen (Component diagram)

4. Diagram Deployment (Deployment diagram)

Diagram deployment digunakan untuk memodelkan aspek fisik dari sistem berorientasi objek, yaitu memodelkan diagram ini dengan memperlihatkan pemetaan node-node yang terdapat pada sistem.

2.7.2.2Diagram Perilaku

Diagram ini untuk memvisualisasikan, menspesifikasikan, membangun dan memdokumentasikan aspek dinamis dari sistem. Diagram perilaku di UML terdiri atas (Hariyanto, 2004).

1. Diagram Use case (Use case diagram)

Diagram use case (use case diagram) merupakan salah satu diagram untuk memodelkan aspek perilaku sistem. Use case adalah interaksi antara aktor eksternal dan sistem, hasil yang dapat diamati oleh aktor, berorientasi pada tujuan, dideskripsikan di diagram use case dan teks. Diagram use case melibatkan

a. Sistem yaitu sesuatu yang hendak kita bangun.

b. Actor, entitas-entitas luar yang berkomunikasi dengan sistem. c. Use case adalah fungsionalitas yang dipersepsi oleh actor. d. Relasi adalah relasi antara actor dengan use case.

2. Diagram Sekuen (Sequence diagram)

kejadian). Diagram sekuen mendeskripsikan komunikasi diantara objek-objek, meliputi pesan-pesan yang ada dan urutan pesan tersebut muncul.

Diagram sekuen digunakan untuk: a. Overview perilaku sistem.

b. Menunjukan objek-objek yang diperlukan.

c. Mendokumentasikan skenario dari suatu diagram use case. d. Memeriksa jalur-jalur pengaksesan.

3. Diagram kolaborasi (Collaboration diagram)

Diagram kolaborasi mendefinisikan peran-peran yang dimainkan ketika satu tugas dilakukan. Peran-peran dimainkan oleh instan-instan yang berinteraksi. Diagram kolaborasi menyatakan komunikasi di antara objek-objek yang menunjukan pesan-pesan yang ada, urutan pesan dan hubungan antar objek-objek. 4. Diagram Statechart (Statechart diagram)

Statechart mendeskripsikan objek berupa state-state yang dimilikinya, kejadian-kejadian yang dapat berlangsung beserta transisi yang terjadi.

5. Diagram Aktivitas (Activity diagram)

2.8 Modal

Hak milik bersih perusahaan atas kekayaan perusahaan disebut modal pemilik. Kekayaan perusahaan dikurangi hutang-hutang adalah modal pemilik dalam perusahaan yang bersangkutan (Simangunsong, 2004). Modal yang dimiliki oleh Koperasi Syariah ini diharapkan dapat membantu para pengusaha kecil untuk dapat mengembangkan usahanya.

Konsep Pemeliharaan modal menurut Belkaoui (Triyuwono & As’udi, 2001), ialah:

1. Pemeliharaan uang, dimana modal keuangan diukur dengan jumlah unit uang. Modal keuangan diinvestasikan, dipelihara dan laba yang dihasilkan sama dengan perubahan aktiva bersih yang disesuaikan dengan transaksi modal yang dinyatakan dalam satuan uang.

2. Pemeliharaan uang terhadap daya beli umum, dimana modal keuangan diukur dengan jumlah unit daya beli yang sama. Daya beli modal keuangan yang diinvestasikan dipelihara. Laba konsep ini sama dengan perubahan dalam aktiva bersih yang disesuaikan dengan transaksi modal yang dinyatakan dalam jumlah unit daya beli uang yang sama.

4. Pemeliharaan kapasitas produktif terhadap daya beli umum, dimana modal fisik diukur dalam jumlah unit daya beli yang sama. Penggunaan konsep ini disesuaikan dengan tingkat harga umum.

2.9 UKM (Usaha Kecil Menengah)

Skala usaha dibedakan menjadi usaha mikro, usaha kecil, usaha menengah dan usaha besar. Sedangkan UKM itu sendiri merupakan sebutan untuk usaha kecil menengah. Definisi sektor usaha Mikro menurut SK Menteri keuangan No.40/KMK.06/2003 adalah usaha produktif milik keluarga atau perorangan WNI dan memiliki hasil penjualan paling banyak Rp 100.000.000,00 per tahun serta dapat mengajukan kredit kepada bank paling besar Rp 50.000.000,00.

Sedangkan Usaha Kecil, berdasarkan Undang-Undang No.9 Tahun 1995, memiliki pengertian, “segala kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang-undang ini (Amalia, 2009). Adapun kriteria Usaha kecil menurut undang-undang ini adalah sebagai berikut (Amalia, 2009).

a. Memiliki kekayaan bersih paling banyak Rp 200.000.00,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu miliar rupiah).

d. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

e. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum atau usaha yang berbadan hukum, termasuk koperasi.

Jenis-jenis Usaha Kecil dan Menengah.

Menurut Soestrisno P.H., yang dirujuk oleh Edilius dkk jenis-jenis Usaha Kecil dan Menengah di Indonesia dari segi kelembagaan ekonomi sektoral terdiri dari (Amalia, 2009):

1) sektor koperasi. 2) sektor negara.

3) sektor swasta, yang terdiri atas Perseroan Terbatas, Perseroan Komanditer, Firma, Usaha Perorangan dan Perusahaan Internasional. Jika ditinjau berdasarkan bentuk produksinya, terbagi atas:

2.10 PHP

PHP yang merupakan singkatan dari PHP Hypertext Preprocessor ditulis dengan menggunakan bahasa C dan diciptakan oleh Rasmus Lerdorf pada tahun 1994. PHP digunakan sebagai bahasa script server-side.

Banyak kelebihan-kelebihan yang terdapat pada PHP ini, di antaranya ialah (Paranginanginan, 2006):

1. PHP difokuskan pada pembuatan script server-side, yang bisa melakukan apa saja yang dapat dilakukan CGI, seperti mengumpulkan data, menghasilkan isi halaman web dinamis, dan kemampuan mengirim serta menerima cookies, bahkan lebih daripada kemampuan CGI.

2. Dapat digunakan pada semua sistem operasi, antara lain LINUX, UNIX, Mcrosoft Windowss, Mac OS X, RISC OS.

3. Mendukung banyak web server, seperti Apache, Microsoft Internet Information Server (MIIS), Personal Web Server (PWS), audium, Xitami dan masih banyak lainnya.

4. Tidak terbatas hanya pada hasil keluaran HTML, tetapi memiliki kemampuan untuk mengolah keluaran gambar, file PDF, dan movie flash.

5. Mendukung banyak database.

2.11 MySQL

MySQL merupakan software sistem manajemen database (Database Management sistem – DBMS) yang sangat populer di dalam pemrograman berbasis web, terutama dilingkungan Linux dengan menggunakan script PHP.

MySQL memiliki lisensi open source GNU General Public Lisence (GPL) atupun lisensi komersial non GPL. MySQL menjadi popular untuk digunakan dimungkinkan karena kemudahan untuk digunakan, cepat secara kinerja query, dan mencukupi untuk kebutuhan database di perusahaan-perusahaan dalam skala menengah kecil (Sidik, 2005).

2.12 Web Browser

Saat ini, web telah menjadi antar muka pemakai untuk aplikasi basis data. E-commerce menjadi bagian terpadu perdagangan dimana basis data berperan penting. Web telah menjadi sistem informasi terbesar berbasis hypertext. Web menjadi penting sebagai front-end basis data karena beberapa alasan sebagai berikut (Hariyanto, 2004):

1. Web browser telah menyediakan front-end universal terhadap informasi yang diberikan back-end yang berlokasi di manapun di dunia.

2. Web browser berjalan di sistem komputer manapun dan pemakai tidak perlu melakukan download perangkat lunak khusus untuk pengaksesan informasi melalui web.

1. Intranet

Aplikasi yang menyediakan pengaksesan informasi skala perusahaan. 2. Extranet

Aplikasi yang merupakan antar muka antara pembeli dan pemasok perusahaan.

3. Internet

Aplikasi interaktif website perusahaan seperti sistem e-commerce.

2.13 Intranet

Intranet merupakan sebuah ungkapan yang sudah tidak asing bagi mereka yang berkecimpung di dalam dunia komputer dan telekomunikasi atau internet. Intranet adalah sebuah jaringan komputer berbasis protokol TCP/IP seperti internet, hanya saja digunakan dalam internal perusahaan/kantor, dengan aplikasi berbasis web dan teknologi komunikasi data seperti internet (bahkan warung internet/warnet pun dapat dikategorikan sebagai intranet). Dalam segi penggunaan, intranet bekerja secara luas dan maksimal seperti halnya internet. Namun intranet sangat terbatas dalam hal privilege dan hak akses para pemakainya (Syafrizal, 2005).

47

3.1 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini yaitu:

1. Studi Pustaka

Pada tahapan ini untuk mendapatkan data-data yang dibutuhkan maka dilakukan dengan cara membaca dan mempelajari berbagai buku yang berkaitan dengan sistem informasi dan mengenai pembiayaan mudharabah serta buku tentang pengembangan sistem berorientasi objek yaitu OOAD (Object Oriented Analysis and Design) begitu juga buku mengenai UML (Unified Model Language) tools yang digunakan untuk mendesain sistem, serta buku-buku yang berkaitan dengan pemograman PHP dan MySQL. Jumlah buku yang digunakan ialah 30 buku dari seluruh buku yang berkaitan dengan penelitian ini. Selain melalui buku, pengumpulan data juga dilakukan dengan mengunjungi website-website yang terkait, pencarian melalui jurnal pun dilakukan dari berbagai jurnal nasional dan internasional yang berkaitan mengenai penelitian ini dan jumlahnya ialah 22 jurnal.

Selain itu ada beberapa standarisasi yang berkaitan dengan penelitian ini yaitu:

Tabel 3.1 Standarisasi Pembiayaan Mudrabahah

No Institusi No. Standard Isi

1 FATWA DEWAN

SYARI’AH NASIONAL

07/DSN-MUI/IV/2000 1. Ketentuan Umum

Mudharabah

pembiayaan Mudharabah

3. Prinsip Pembagian Hasil

Usaha

Untuk keterangan selengkapnya dapat dilihat pada Lampiran II Standarisasi.

2. Studi Penelitian

a. Observasi

Observasi yang dilakukan ialah dengan melihat langsung suatu proses anggota untuk mendapatkan pembiayaan yang diberikan oleh Koperasi Syariah, observasi ini dilakukan pada tanggal 26 April 2010 pada Koperasi Syariah El Mubarok yang berlokasi di JL Ibnu Armah, Pangkalanjati, Kecamatan Cinere.

b. Wawancara

Pada tahapan ini, untuk mendapatkan data dilakukan wawancara dengan pihak yang bersangkutan yaitu melalui Bapak H. Marudin Amsir sebagai pengurus KJKS El Mubarok, melalui wawancara ini didapatkan data-data mengenai produk-produk yang dimiliki KJKS El Mubarok dan sistem yang mereka gunakan saat ini. Wawancara ini dilakukan pada tanggal 26 April 2010.

Wawancara yang ke dua dilakukan pada tanggal 24 Mei 2010. Pada wawancara kali ini, didapatkan data mengenai profil KJKS El Mubarok dan cara-cara atau persyaratan apa saja yang harus dipenuhi anggota untuk mendapatkan suatu pembiayaan. Hasil dari wawancara-wawancara yang dapat dilihat pada Lampiran I Wawancara.

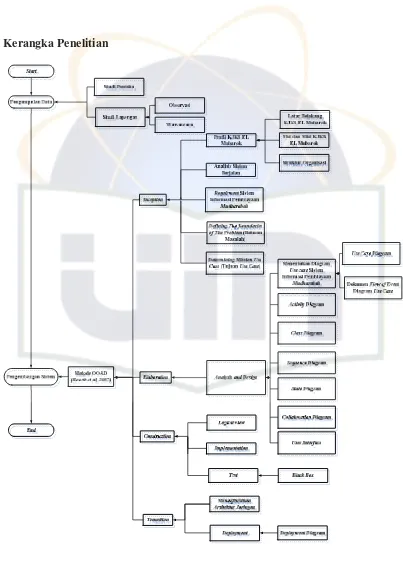

3.2 Metode Pengembangan Sistem

Untuk menyelesaikan penelitian ini, metode pengembangan yang dilakukan ialah dengan menggunakan perancangan berbasis objek OOAD dengan pendekatan Booch, tahapan-tahapan yang dilaluinya yaitu:

1. Inception

a. Profil KJKS El Mubarok

Pada tahapan ini dijelaskan mengenai latar belakang, visi misi dan struktur organisasi KJKS El Mubarok.

b. Analisis Sistem Berjalan

memperjelas sistem yang sedang berjalan saat ini dan menemukan kelemahan-kelemahan pada sistem berjalan.

c. Requirment Sistem Informasi Pembiayaan Mudharabah

Pada tahapan ini digambarkan mengenai kebutuhan-kebutuhan untuk pembangunan sistem informasi pembiayaan mudharabah. Mulai dari visi pembuatan sistem, kebutuhan fungsional, kebutuhan nonfungsional dan kebutuhan user.

d. Defining The Boundaries of The Problem (Batasan Masalah)

Pada tahapan ini dijelaskan mengenai gambaran batasan interaksi antara sistem informasi pembiayaan Mudharabah dan aktor yang berkaitan.

e. Determining Mission Use Case (Tujuan Use Case)

Pada tahapan ini dijelaskan mengenai tujuan use case dengan menjelaskan kebutuhan-kebutuhan use case dan aktor-aktor yang terlibat.

2. Elaboration

a. Analysis and design

3. Construction a. Logical view

Pada tahapan ini akan digambarkan diagram komponen yang akan menampilkan komponen pada sistem dan keterhubungan antar komponen tersebut.

b. Implementation

Setelah rancangan sistem selesai dibuat, tahapan selanjutnya ialah dengan mengimplementasikan rancangan diagram yang telah dibuat dalam bentuk sistem jadi yaitu mengimplementasikan rancangan ke dalam coding program dengan bahasa pemograman yang digunakan adalah PHP.

c. Test

Setelah sistem selesai, maka dilakukanlah tahapan ini yaitu pengujian sistem dengan menggunakan black box untuk mengetahui apakah sistem telah sesuai dengan yang diinginkan.

4. Transition

a. Mendefinisikan Arsitektur Jaringan

Pada tahapan ini akan digambarkan mengenai arsitektur sistem informasi pembiayaan mudharabah.

b. Deployment

3.3Kerangka Penelitian