COLLECTION III SURABAYA

KERJA PRAKTEK

Oleh :

Nama : Michael Richie Panjaya NIM : 10.41011.0008

Program : S1 (Strata Satu)

Jurusan : Komputerisasi Akuntansi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

iii ABSTRAK

E-Collection (E-Coll) merupakan salah satu bentuk upaya penagihan menggunakan Telepon yang dilakukan Bank agar debitur/nasabah pembiayaan dapat memenuhi kewajibannya sebagaimana dituangkan dalam perjanjian Kredit/Pembiayaan.

Perkembangan Sistem pada E-Coll tersebut dapat terlihat dari semakin banyaknya para debitur yang mengalami tunggakan Kredit. Sistem E-Coll yang selama ini berjalan di BTN Cab. Surabaya pada umumnya, yaitu bagian E-Coll memeriksa data nasabah melalui database nasabah untuk mengecek Kredit/Pembiayaan yang sudah jatuh tempo. Sesudah itu, bagian E-Coll akan menelpon debitur untuk Pembinaan mengenai tunggakan Kredit yang belum dibayar oleh debitur tersebut. Hasil dari pembinaan tersebut, bagian E-Coll akan mencatat hasil dari Pembinaan tersebut, mengenai janji bayar Kredit yang tunggak dan Keterangan dari debitur tersebut. Hasil dari pencatatan tersebut akan direkapitulasi untuk dijadikan informasi yang berupa Laporan Hasil janji dan perubahan data dari debitur tersebut.

Dari permasalahan tersebut, penulis sudah membuat sistem informasi E-Coll DRBM (Debitur Realisasi Baru Menunggak) yang dapat digunakan untuk membantu pihak manajemen dalam memantau kinerja karyawan pada bagian E-Coll dan memantau hasil telepon yang sudah terhubung dengan Debitur pada per - hari.

Kata Kunci : Monitoring, Informas,Debitur,Kredit dan E-Coll.

STIKOM

vi

ABSTRAK ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR GAMBAR ...ix

DAFTAR TABEL ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...2

1.3 Batasan Masalah ...2

1.4 Tujuan ...2

1.5 Sistematika Penulisan ...3

BAB II GAMBARAN UMUM PERUSAHAAN ...5

2.1 Sejarah Perusahaan ...5

2.2 Lokasi Perusahaan ...6

2.3 Visi dan Misi Perusahaan ...6

2.4 Struktur Organisasi Perusahaan ...8

BAB III LANDASAN TEORI ...9

3.1 Kredit Bermasalah (Non Perfoming Loan) ...9

3.2 Sistem Informasi ...21

3.2.1 Definisi Sistem dan Informasi ...21

3.2.2 Sistem Flow ...23

STIKOM

vii

3.2.3 Data Flow Diagram (DFD) ...27

3.2.4 Entity Relationship Diagram (ERD) ...28

3.3 Program Penunjang ...29

3.3.1 Power Designer ...29

3.3.2 Visual Basic .NET ...30

3.3.3 .NET Framework ...31

3.3.4 SQL Server 2008 ...32

3.3.5 Crystal Report ...33

3.4 Analisa Dan Perancangan Sistem ...33

BAB IV DESKRIPSI KERJA PRAKTEK ...33

4.1 Analisa Sistem ...34

4.1.1 System Flow Perusahaan ...35

4.2 Desain Sistem ...38

4.2.1 System Flow Pembinaan DPD ...38

4.2.2 System Flow Pembaharuan Data Debitur ...39

4.2.3 Data Flow Diagram (DFD) ...40

4.2.4 Merancang Database ...42

4.2.5 Struktur Basis Data...44

4.3 Desain Input/Output ...46

4.3.1 Desain Input ...46

4.3.2 Desain Output ...50

4.4 Implementasi Sistem ...51

4.4.1 Kebutuhan Sistem ...51

4.4.2 Penjelasan Pemakaian Aplikasi ...52

STIKOM

viii

5.2 Saran ...59 DAFTAR PUSTAKA ...60

STIKOM

ix

DAFTAR GAMBAR

Halaman

Gambar 2.1 Lokasi Perusahaan ... 6

Gambar 2.2 Struktur Organisasi Perusahaan ... 8

Gambar 3.1 Simbol Terminator ... 24

Gambar 3.2 Simbol Manual Operation ... 24

Gambar 3.3 Simbol Document ... 24

Gambar 3.4 Simbol Process ... 25

Gambar 3.5 Simbol Database ... 25

Gambar 3.6 Simbol Decision ... 25

Gambar 3.7 Simbol Manual Input ... 25

Gambar 3.8 Simbol Off - line Storage ... 26

Gambar 3.9 Simbol On - page reference ... 26

Gambar 3.10 Simbol Off - page reference ... 26

Gambar 3.11 Simbol Paper Tape ... 27

Gambar 3.12 Simbol Entity ... 27

Gambar 3.13 Simbol Process ... 28

Gambar 3.14 Simbol Data Store ... 28

Gambar 3.15 Simbol Aliran Data ... 28

Gambar 4.1 System Flow Pembinaan DPD (Perusahaan) ... 35

Gambar 4.2 System Flow Pembaharuan Data Debitur (Perusahaan) ... 36

Gambar 4.3 System Flow Pembinaan DPD ... 37

Gambar 4.4 System Flow Pembaharuan Data Debitur ... 39

Gambar 4.5 Context Diagram ... 40

STIKOM

x

Gambar 4.8 Physical Data Model (PDM) ... 43

Gambar 4.9 Desain Form Login ... 46

Gambar 4.10 Desain Form Menu Utama ... 46

Gambar 4.11 Desain Form Export database ... 47

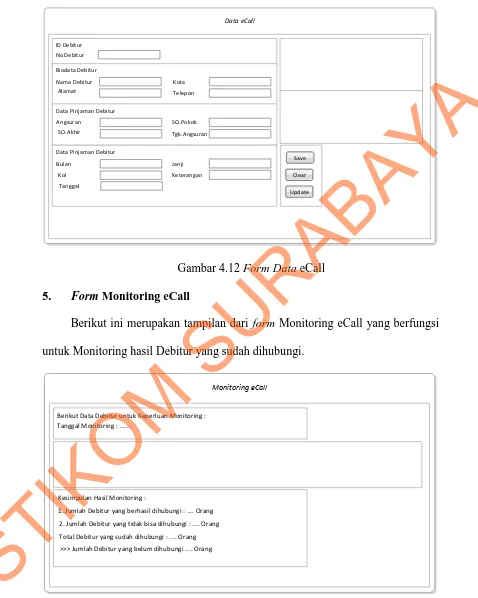

Gambar 4.12 Desain Form Data eCall ... 48

Gambar 4.13 Desain Form Monitoring eCall ... 48

Gambar 4.14 Desain Form Reminder Janji Pembayaran Debitur ... 49

Gambar 4.15 Desain Form Menu Utama pada Manager ... 49

Gambar 4.16 Desain Laporan Ecall Debitur Bank BTN ... 50

Gambar 4.17 Tampilan Form Login ... 52

Gambar 4.18 Message Box pada Form Login benar ... 52

Gambar 4.19 Form Menu Utama pada eCall ... 53

Gambar 4.20 Form Menu Utama pada manager ... 54

Gambar 4.21 Form Export Data ... 55

Gambar 4.22 Browse open file excel ... 56

Gambar 4.23 Message box export data sukses ... 56

Gambar 4.24 Form Data eCall ... 56

Gambar 4.25 Message box update succes ... 57

Gambar 4.26 Form Monitoring eCall ... 57

Gambar 4.27 Form Reminder janji pembayaran debitur ... 58

Gambar 4.28 Laporan eCall debitur Bank BTN ... 59

STIKOM

xi

DAFTAR TABEL

Halaman

Tabel 4.1 Data Debitur ... 44

Tabel 4.2 Data Pinjaman ... 44

Tabel 4.3 Data E-Call ... 45

Tabel 4.4 Data Pengguna ... 45

STIKOM

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Balsan dari Perusahaan ...61

Lampiran 2 Acuan Kerja ...62

Lampiran 3 Log Harian Kerja Praktek ...64

Lampiran 4 Kehadiran Kerja Praktek ...65

Lampiran 5 Kartu Bimbingan ...66

STIKOM

1 BAB I PENDAHULUAN

1.1 Latar Belakang

E-Collection (E-Coll) merupakan salah satu bentuk upaya penagihan menggunakan Telepon yang dilakukan Bank agar debitur/nasabah pembiayaan dapat memenuhi kewajibannya sebagaimana dituangkan dalam perjanjian Kredit/Pembiayaan. Dengan adanya E-Coll ini dapat memudahkan bagi debitur untuk sebagai pembinaan/pengingat mengenai adanya tunggakan Kredit/Pembiayaan yang sudah jatuh tempo.

Perkembangan Sistem pada E-Coll tersebut dapat terlihat dari semakin banyaknya para debitur yang mengalami tunggakan Kredit. Sistem E-Coll yang selama ini berjalan di BTN Cab. Surabaya pada umumnya, yaitu bagian E-Coll memeriksa data nasabah melalui database nasabah untuk mengecek Kredit/Pembiayaan yang sudah jatuh tempo. Sesudah itu, bagian E-Coll akan menelpon debitur untuk Pembinaan mengenai tunggakan Kredit yang belum dibayar oleh debitur tersebut. Hasil dari pembinaan tersebut, bagian E-Coll akan mencatat hasil dari Pembinaan tersebut, mengenai janji bayar Kredit yang tunggak dan Keterangan dari debitur tersebut. Hasil dari pencatatan tersebut akan direkapitulasi untuk dijadikan informasi yang berupa Laporan Hasil janji dan perubahan data dari debitur tersebut. Dengan cara seperti itu, maka pihak manajemen tidak dapat mengetahui informasi – informasi yang dapat digunakan untuk melakukan evaluasi pada kegiatan E-Coll tersebut.

STIKOM

Dari permasalahan tersebut, penulis akan membuat sistem informasi E-Coll DRBM (Debitur Realisasi Baru Menunggak) yang dapat digunakan untuk membantu pihak manajemen dalam memantau kinerja karyawan pada bagian E-coll.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka dapat ditulis perumusan masalah yaitu bagaimana membuat rancang bangun aplikasi E-Coll DRBM yang dapat membantu pihak manajemen Bank Tabungan Negara mengenai informasi sebagai berikut : 1. Menginputkan Janji bayar pada Debitur dan Keterangan mengenai Debitur 2. Bagian E-Coll dapat memeriksa Tanggal janji bayar pada Debitur

3. Pihak Assistance Manajer dapat mengetahui Informasi jumlah telepon yang dilakukan bagian E-Coll pada per harinya.

4. Mengetahui Laporan Mengenai Janji kepada Debitur.

1.3 Batasan Masalah

Dalam pembuatan sistem informasi ini, agar tidak menyimpang dari tujuan yang ingin dicapai maka pembahasan dibatasi pada hal-hal sebagai berikut:

1. Program ini dikhususkan untuk penginputan dan pemantauan pada E-Coll saja, 2. Data Debitur tidak diimport ke Aplikasi yang lain.

1.4 Tujuan

Berdasarkan perumusan masalah di atas, maka tujuan yang hendak dicapai adalah dapat membuat rancang bangun aplikasi penjualan yang dapat membantu

STIKOM

3

pihak manajemen Bank Tabungan Negara mengenai informasi Tanggal janji bayar pada debitur dan informasi jumlah telepon yang dilakukan bagian E-Coll per harinya serta Laporan yang dihasilkan dari janji bayar kepada debitur.

1.5 Sistematika Penulisan

Untuk memudahkan memahami persoalan dan pembahsannya, maka penulisan laporan Kerja Praktek ini dibuat dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini dikemukakan hal-hal yang menjadi latar belakang, perumusan masalah, batasan masalah, tujuan yang ingin dicapai serta sistematika penulisan laporan kerja praktek.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisi penjelasan secara singkat sejarah dari perusahaan, strukturnya dan bidang yang dikerjakan oleh Bank Tabungan Negara pada Bagian Collection III. BAB III LANDASAN TEORI

Pada bab ini dibahas secara singkat teori-teori yang berhubungan dan mendukung dalam pembuatan laporan kerja praktek ini. Menjelaskan tentang penjelasan sistem yang terkait.

BAB IV DESKRIPSI PEKERJAAN

Pada bab ini dibahas mengenai uraian tentang tugas-tugas yang dikerjakan selama pelaksanaan kerja praktek, mulai dari metodologi penelitian, perancangan sistem berupa Document Flow, System Flow, Data Flow Diagram (DFD), Entity

STIKOM

Relationship Diagram (ERD), Struktur Tabel, desain Input/Output sampai dengan

implementasi sistem berupa capture dari setiap form apliaksi. BAB V PENUTUP

Pada bab ini berisikan kesimpulan dari sistem yang dibuat dan saran untuk pengembangan sistem.

STIKOM

5

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiatanya terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK pulih kambali pada tahun 1941.

Pada tahun berikutnya, Bentuk hukum Bank Tabungan Negara mengalami perubahan lagi pada tahun 1992 ,yaitu dikeluarkanya PP No. 24 tahun 1992 tanggal 19 April 1992 yang merupakan pelaksaan dari UU No. 7 tahun 1992 bentuk hukum Bank Tabungan Negara berubah menjadi perusahaan Perseroan. Sejak itu nama Bank Tabungan Negara menjadi PT. Bank Tabungan Negara (Persero) dengan call name Bank BTN. Berdasarkan kajian konsultan independent, Price Waterhouse Coopers, Pemerintah melalui Mentri BUMN dalam surat No. S-544/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

STIKOM

2.2 Lokasi Perusahaan

PT. Bank Tabungan Negara (Persero) ini berlokasi di Jalan Pemuda No. 50 Surabaya 60271. Untuk lebih detailnya , peta alamat perusahaan dapat dilihat dari gambar di bawah ini:

Gambar 2.1 Lokasi Perusahaan

2.3 Visi dan Misi Perusahaan 2.3.1 Visi

Visi pada PT. Bank Tabungan Negara (persero)yaitu:

Menjadi bank yang terkemuka dalam pembiayaan perumahan.

STIKOM

7

2.3.2 Misi

Misi yang terdapat pada PT. Bank Tabungan Negara (persero) yaitu:

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati – hatian dan good corporate governance untuk meningkatkan Shareholder Value. 5. Mempedulikan kepentingan masyarakat dan lingkungannya.

2.3.3 Nilai 1. Integritas

Bersikap loyalitas, kedisiplinan, jujur dan tanggung jawab, atas tindakan dan kewajiban, baik sebagai perusahaan maupun sebagai individu

2. Orientasi Pelayanan

Mengutamakan pelayanan dengan sempurna, handal dan tepat waktu, sesuai dengan konsep 5R

3. Kerjasama team

Selalu megutamakan kerjasama team dalam mencapai tujuan perusahaan

STIKOM

2.4 Struktur Organisasi Perusahaan

Berikut ini adalah struktur organisasi PT. Bank Tabungan Negara (Persero):

Other Word

Gambar 2.2 Struktur Oganisasi Perusahaan

STIKOM

9 BAB III LANDASAN TEORI

3.1.Kredit Bermasalah (Non Performing Loan)

Menurut Mudrajat Kuncoro & Suhardjono (2002:462) Pengertian Kredit Bermasalah (Non Performing Loan)

Pengertian kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah dijanjikannya. Kredit bermasalah menurut ketentuan Bank Indonesia merupakan kredit yang digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M). Sedangkan penilaian atau penggolongan suatu kredit ke dalam tingkat kolektibilitas kredit tertentu didasarkan pada kriteria kuantitatif dan kualitatif. Kriteria penilaian kolektibilitas secara kuantitatif didasarkan pada keadaan pembayaran kredit oleh nasabah yang tercermin dalam catatan pembukuan bank, yaitu mencakup ketepatan pembayaran pokok, bunga maupun kewajiban lainnya. Penilaian terhadap pembayaran tersebut dapat dilihat berdasarkan pada data historis (past performance) dari masing-masing rekening pinjaman. Selanjutnya data historis tersebut dibandingkan dengan standar sistem penilaian kolektibilitas, sehingga dapat ditentukan kolektibilitas dari suatu rekening pinjaman. Sedangkan kriteria penilaian kolektibilitas secara kualitatif didasarkan pada prospek usaha debitur dan kondisi keuangan usaha debitur. Dalam menentukan “judgement”

terhadap usaha debitur yang dinilai adalah kemampuan debitur membayar kembali pinjaman dari hasil usahanya (sebagai first way out) sesuai perjanjian.

STIKOM

Sesuai ketentuan Direksi Bank Indonesia No. 31/147/KEP/DIR tanggal 12 November 1998 tentang Kualitas Aktiva Produktif (kredit) dinilai berdasrkan tiga kriteria, yaitu berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar. Dengan ketiga kriteria tersebut kualitas kredit digolongkan menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

A.Penggolongan kualitas kredit berdasarkan prospek usaha 1) Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut :

a) Industri atau kegiatan usaha memiliki potensi pertumbuhan yang baik.

b) Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian.

c) Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar. d) Manajemen yang sangat baik.

e) Perusahaan afiliasi atau grup stabil dan mendukung usaha.

f) Tanaga kerja yang memadai dan belum pernah tercatat mengalami perselisihan atau pemogokan.

2) Dalam Perhatian Khusus (DPK)

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut : a) Industri atau kegiatan usaha memiliki potensi pertumbuhan yang

STIKOM

11

terbatas.

b) Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian.

c) Pangsa pasar sebanding dengan pesaing. Manajemen yang baik.

d) Perusahaan afiliasi atau grup stabil dan tidak memiliki dampak yang memberatkan terhadap debitur.

e) Tanaga kerja pada umumnya memadai dan belum pernah tercatat mengalami perselisihan atau pemogokan.

3) Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut:

a) Industri atau kegiatan usaha menunjukan potensi pertumbuhan yang sangat terbatas atau tidak mengalami pertumbuhan.

b) Pasar dipengaruhi oleh perubahan kondisi perekonomian.

c) Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru.

d) Manajemen cukup baik.

e) Hubungan dengan perusahaan afiliasi atau grup mulai memberikan dampak yang memberatkan terhadap debitur.

f) Tenaga kerja berlebihan namun hubungan pimpinan dan karyawan pada umumnya baik.

4) Diragukan

STIKOM

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut :

a) Industri atau kegaitan usaha menurun.

b) Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian.

c) Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius.

d) Manajemen kurang berpengalaman.

e) Perusahaan afiliasi atau grup telah memberikan dampak yang memberatkan terhadap debitur.

f) Tenaga kerja berlebihan dalam jumlah yang sangat besar sehingga dapat menimbulkan keresahan.

5) Macet

Kredit digolongkan macet apabila memenuhi kriteria sebagai berikut: a) Kelangsungan usaha sangat diragukan, industri mengalami

penurunan dan sulit untuk pulih kembali.

b) Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun.

c) Manajemen sangat lemah.

d) Perusahaan afiliasi sangat merugikan debitur.

e) Terjadi pemogokan tenaga kerja yang sangat sulit diatasi. B.Penggolongan kualitas kredit berdasarkan kondisi keuangan debitur.

1) Lancar

STIKOM

13

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut:

a) Perolehan laba tinggi dan stabil.

b) Permodalan kuat.

c) Likuiditas dan modal kerja kuat.

d) Analisis arus kas menunjukan bahwa debitur dapat memenuhi kewajiban pembayaran pokok serta bunga tanpa dukungan sumber dana tambahan.

e) Jumlah portofolio yang sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga relatif sedikit atau telah dilakukan lindungi nilai

(hedging) secara baik.

2) Dalam Perhatian Khusus (DPK)

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut :

a) Perolehan laba cukup baik namum memiliki potensi menurun.

b) Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan.

c) Likuiditas dan modal kerja umumnya baik.

d) Analisis arus kas menunjukan bahwa meskipun debitur mampu memenuhi kewajiban pembayaran pokok serta bunga namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan mempengaruhi pembayaran di masa mendatang.

e) Beberapa portofolio sensitif terhadap perubahan nilai tukar valuta

STIKOM

asing dan suku bunga tetapi masih terkendali.

3) Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut :

a) Perolehan laba rendah.

b) Rasio utang terhadap modal cukup tinggi. c) Likuiditas kurang dan modal kerja terbatas.

d) Analisis arus kas menunjukan bahwa debitur hanya mampu membayar bunga dan sebagian dari pokok.

e) Kegiatan usaha terpengaruh perubahan nilai tukar valuta asing dan suku bunga.

f) Perpanjangan kredit untuk menutupi kesulitan keuangan. 4) Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut :

a) Laba sangat kecil atau negatif.

b) Kerugian operasional dibiayai dengan penjualan asset. c) Rasio utang terhadap modal tinggi.

d) Likuiditas sangat rendah.

e) Analisis arus kas menunjukan ketidakmampuan membayar pokok dan bunga.

STIKOM

15

f) Kegiatan usaha terancam karena perubahan nilai tukar valuta asing dan suku bunga.

g) Pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh tempo.

5) Macet

Kredit yang digolongkan macet apabila memenuhi kriteria sebagai berikut :

a) Mengalami kerugian yang besar.

b) Debitur tidak mampu memenuhi seluruh kewajiban dan kegiatan usaha tidak dapat dipertahankan.

c) Rasio utang terhadap modal sangat tinggi. d) Kesulitan likuiditas.

e) Analisis arus kas menunjukan bahwa debitur tidak mampu menutup biaya produksi.

f) Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing dan suku bunga.

g) Pinjaman baru digunakan untuk menutup kerugian operasional. C.Penggolongan kualitas kredit berdasarkan kemampuan membayar.

1) Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut : a) Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada

tunggakan serta susuai dengan persyaratan kredit.

STIKOM

b) Hubungan debitur dengan bank baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan akurat.

c) Dokumentasi kredit lengkap dan pengikatan agunan kuat. 2) Dalam Perhatian Khusus (DPK)

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut : a) Terdapat tunggakan pembayaran dan / pokok bunga sampai 90 hari. b) Jarang mengalami cerukan/overdraft.

c) Hubungan debitur dengan bank baik dan selalu menyampaikan informasi keuangan secara teratur dan masih akurat.

d) Dokumentasi kredit lengkap dan pengikatan agunan kuat. e) Pelanggaran perjanjian kredit yang tidak prinsipal. 3) Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut :

a) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 90 hari.

b) Terdapat cerukan/overdraft yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

c) Hubungan debitur dengan bank memburuk dan informasi keuangan debitur tidak dapat dipercaya.

d) Dokumentasi kredit kurang lengkap dan pengikatan agunan yang

STIKOM

17

lemah.

e) Pelanggaran terhadap persyaratan pokok kredit.

f) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan.

4) Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut :

a) Tedapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 180 hari sampai dengan 270 hari.

b) Terjadi cerukan/overdraft yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangn arus kas.

c) Hubungan debitur dengan bank semakin memburuk dan informasi keuangan debitur tidak tersedia atau tidak dapat dipercaya.

d) Dokumentasi kredit tidak lengkap dan pengikatan agunan yang lemah. e) Pelanggaran yang prinsipal terhadap persyaratan pokok dalam

perjanjian kredit. 5) Macet

Kredit yang digolongkan macet apabila memenuhi kriteria sebagai berikut :

a) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 270 hari.

b) Dokumentasi kredit dan/atau pengikatan agunan tidak ada.

STIKOM

D.Penyebab Kredit Macet

Faktor penyebab kredit macet menurut Mudrajat Kuncoro & Suhardjono (2002: 472) adalah:

1) Sisi Nasabah

a) Faktor Keuangan

Faktor-faktor keuangan yang dapat diidentifikasi sebagai penyebab krdit bermasalah adalah :

i. Utang meningkat sangat tajam.

ii. Utang meningkat tidak seimbang dengan peningkatan asset. iii. Pendapatan bersih menurun.

iv. Penurunan penjualan dan laba kotor.

v. Biaya penjaualan, biaya umum dan administrasi meningkat.

vi. Perubahan kebijaksanaan dan syarat-syarat penjualan secara kredit.

vii. Rata-rata umur piutang bertambah lama sehingga perputaran piutang semakin lambat.

viii. Piutang tak tertagih meningkat.

ix. Perputaran persediaan semakin lambat.

x. Keterlambatan memperoleh neraca nasabah secara teratur. xi. Tagihan yang terkonsentrasi pada pihak tertentu.

b) Faktor Manajemen

STIKOM

19

Faktor-faktor manajemen yang dapat diidentifikasi sebagai penyebab kredit bermasalah, antara lain :

i. Perubahan dalam manajemen dan kepemilikan perusahaan. ii. Tidak ada kaderisasi dan job description yang jelas.

iii. Sakit atau meninggalnya orang penting dalam perusahaan (key

person)

iv. Kegagalan dalam perancanaan.

v. Manajemen puncak didominasi oleh orang yang kurang cakap. vi. Pelanggaran terhadap perjanjian atau klausula kredit.

vii. Penyalahgunaan kredit.

viii. Pendapatan naik dengan kualitas menurun.

ix. Rendahnya semangat dalam mengelola perusahaan. c) Faktor Operasional

Faktor-faktor operasional yang dapat diidentifikasi sebagai penyebab kredit bermasalah, antara lain :

i. Hubungan nasabah dengan mitra usahanya makin menurun.

ii. Kehilangan satu atau lebih pelanggan utama. iii. Pembinaan sumber daya manusia yang tidak baik.

iv. Tertundanya penggantian mesin dan peralatan yang sudah ketinggalan atau tidak efisien.

STIKOM

v. Opersional perusahaan mencemari lingkungan. 2) Sisi Ekstern

Faktor-faktor ekstern yang dapat diidentifikasi sebagai penyebab kredit bermasalah, antara lain :

a) Perubahan kebijaksanaan pemerintahan di sektor riil.

b) Peraturan yang bersifat membatasi dan berdampak besar atas situasi keuangan dan operasional serta manajemen nasabah.

c) Kenaikan harga faktor-faktor produksi yang tinggi (BBM, Angkutan, dan sebagainya).

d) Perubahan teknologi yang sangat cepat dalam industri yang diterjuni oleh nasabah.

e) Meningkatnya tingkat suku bunga pinjaman.

f) Resesi, devaluasi, inflasi, deflasi dan kebijakan moneter lainnya.

g) Peningkatan persaingan dalam bidang usahanya. h) Bencana alam (force majeure).

3) Sisi Bank

Faktor-faktor yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain :

a) Buruknya perencanaan finansial atas aktiva tetap/modal kerja. b) Adanya perubahan waktu dalam permintaan kredit musiman. c) Menerbitkan cek kosong.

d) Gagal memenuhhi syarat-syarat dalam perjanjian kredit.

STIKOM

21

e) Adanya over kredit atau underfinancing. f) Manipulasi data.

g) Over taksasi agunan atau penilaian agunan yang terlalu tinggi. h) Kredit topengan, tempilan atau fiktif.

i) Kelemahan analisis oleh pejabat kredit sejak awal proses pemberian kredit.

j) Kelemahan dalam pembinaan dan monitoring kredit. 3.2 Sistem Informasi

Perancangan dari segi kata memiliki beberapa pengertian, antara lain menurut Poerwadarminta (2003) adalah apa-apa yang sudah dirancangkan, rencana, program, persiapan. Sedangkan menurut Indra (1993), “Perancangan adalah mendesain atau menggambar sesuatu terdiri dari input, process dan output”.

3.2.1 Definisi Sistem dan Informasi

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Menurut Jogiyanto HM (2001) dalam mendefinisikan sistem ada dua pendekatan yaitu pendekatan pada prosedur dan pendekatan pada elemen atau komponen. Pendekatan prosedur menurut Jerry FitzGerald dalam (Jogiyanto, 2001:1), sistem didefiniskan sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan dalam menyelesaikan tujuan tertentu. Sedangkan pendekatan elemen atau komponen, Menurut Richard F. Neuschel dalam (Jogiyanto, 2001:2) sistem merupakan urut-urutan yang tepat dari tahapan-tahapan instruksi yang menerangkan apa (what) yang

STIKOM

harus dikerjakan, siapa (who) yang mengerjakannya, kapan (when) dikerjakan dan bagaimana (how) mengerjakannya.

Suatu sistem mempunyai karakteristik atau sifat-sifat tertentu yaitu mempunyai komponen-komponen (components), batas sistem (boundary), lingkungan luar sistem (environments), penghubung (interface), masukan (input), pengolah (process), keluaran (output), dan sasaran (objectives) atau tujuan (goal).

Menurut Robert dalam (Jogiyanto, 2001:8), informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Data merupakan bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu diolah lanjut dimana data diolah dengan menggunakan suatu model untuk dihasilkan informasi yang bermanfaat (Jogiyanto,1999:50). Informasi dapat dihasilkan dari sistem informasi (information system) atau disebut juga processing

system atau information processing system atau information generation system.

Sedangkan pengertian Sistem informasi adalah suatu sistem terintegrasi yang mampu menyediakan informasi yang bermanfaat bagi penggunanya.

Menurut Robert A. Leitch dan K.Roscoe Davis dalam (Jogiyanto, 2001,11), sistem informasi merupakan suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan untuk proses pengambilan keputusan.

STIKOM

23

Sistem informasi adalah suatu sistem terintegrasi yang mampu menyediakan informasi yang bermanfaat bagi penggunanya. Sebuah sistem terintegrasi atau sistem manusia-mesin, untuk menyediakan informasi untuk mendukung operasi manajemen dalam suatu organisasi.

3.2.2 Sistem Flow

Sistem flow adalah bagan yang menunjukkan arus pekerjaan secara menyeluruh dari suatu sistem di mana bagan ini menjelaskan urutan prosedur-prosedur yang ada dalam sistem dan biasanya dalam membuat sistem flow sebaiknya ditentukan pula fungsi-fungsi yang melaksanakan atau bertanggung jawab terhadap sub-sistem yang ada (Hartono, 1998:10)

Terdapat berbagai macam bentuk symbol yang digunakan untuk merancang sebuah desain dari sistem, diantaranya adalah terminator, manual operation, document, process, database, manual input, decision, off-line storage, on-page reference, dan off-page reference.

Terminator merupakan bentuk simbol yang di gunakan sebagai tanda di

mulainya jalan proses sistem ataupun tanda akhir dari sebuah pengerjaan suatu sistem. Simbol dari terminator dapat dilihat pada gambar 3.1.

Gambar 3.1 Terminator

STIKOM

Manual operation digunakan untuk menggambarkan sebuah proses kerja yang

dilakukan tanpa menggunakan computer sebagai medianya (menggunakan proses manual). Simbol dari manual operation dapat dilihat pada gambar 3.2.

Gambar 3.2 Manual Operation

Document merupakan simbol dari dokumen yang berupa kertas laporan,

surat-surat, memo, maupun arsip-arsip secara fisik. Simbol dari document dapat dilihat pada gambar 3.3.

Gambar 3.3 Document

Process adalah sebuah bentuk kerja sistem yang dilakukan secara

terkomputerisasi .Simbol dari process dapat dilihat pada gambar 3.4.

Gambar 3.4 Process

STIKOM

25

Database digunakan sebagai media penyimpanan data yang bersifat

terkomputerisasi.Simbol dari database dapat di lihat pada gambar 3.5.

Gambar 3.5 Database

Decision merupakan operator logika yang digunakan sebagai penentu

keputusan dari suatu permintaan atau proses dengan dua nilai, benar dan salah. Simbol dari decision dapat dilihat pada gambar 3.6.

Gambar 3.6 Decision

Manual input digunakan untuk melakukan proses input kedalam database

melalui keyboard. Simbol dari manual input dapat dilihat pada gambar 3.7.

Gambar 3.7 Manual Input

Off-linestorage merupakan bentuk media penyimpanan yang berbeda dengan

database, dimana media penyimpanan ini menyimpan dokumen secara manual atau lebih dikenal dengan nama arsip. Simbol dari off-line storage dapat dilihat pada gambar 3.8.

STIKOM

Gambar 3.8 Off – line Storage

On-page reference digunakan sebagai simbol untuk menghubungkan bagan

desain sebuah sistem apabila hubungan arus data yang ada terlalu jauh dalam permasalah letaknya.Simbol dari on-pagereference dapat dilihat pada gambar 3.9.

Gambar 3.9 On – page reference

Off-page reference memiliki sifat yang sedikit berbeda dengan on-page

reference, karna simbol ini hanya digunakan apabila arus data yang ada dilanjutkan ke halaman yang berbeda.Simbol dari off-page reference dapat dilihat pada gambar 3.10.

Gambar 3.10 Off – page reference

Papertape merupakan sebuah simbol yang umumnya menggantikan bentuk

penggambaran jenis pembayaran yang digunakan (missal : uang) dalam transaksi yang ada pada sistem yang di rancang. Simbol dari paper tape dapat dilihat pada gambar 3.11.

STIKOM

27

Gambar 3.11 Paper Tape 3.2.3 Data Flow Diagram (DFD)

DFD merupakan suatu model logika data atau proses yang dibuat untuk menggambarkan darimana asal data dan kemana tujuan data yang keluar dari system, dimana data disimpan, proses apa yang menghasilkan data tersebut dan interaksi antara data yang tersimpan dan proses yang dikenakan pada data tersebut (Kendall 2003:204). Diagram ini digunakan untuk menggambarkan arus data di dalam sistem secara terstruktur dan jelas. Selain itu DFD juga merupakan gambaran dari sistem yang baik. Adapun beberapa simbol yang sering dipakai dalam DFD terdiri dari : 1. Simbol Entity, digunakan sebagai sumber dari inpu sistem atau tujuan dari

output sistem.

Gambar 3.12 Simbol Entity

[image:36.612.52.565.105.672.2]2. Simbol proses dimana sering digunakan untuk melakukan perubahan terhadap input yang masuk sehingga menghasilkan data dari perubahan input yang diolah.

Gambar 3.13 Simbol Proses

STIKOM

3. Simbol Data Store atau penyimpanan data, sering digunakan sebagai simpanan dari data yang dapat berupa suatu file atau basis data.

Gambar 3.14 Simbol Data Store

4. Simbol yang menggambarkan aliran data, yang sering digunakan untuk menghubungkan antara proses dengan proses, proses dengan sumber proses dan proses dengan tujuan. Sedangkan anak panahnya menunjukkan arah aliran data.

Gambar 3.15 Simbol Aliran Data 3.2.4 Entity Relationship Diagram (ERD)

ERD merupakan notasi grafis dalam pemodelan data konseptual yang mendeskripsikan hubungan antar penyimpanan. ERD digunakan untuk memodelkan struktur data dan hubungan antar data, karena hal ini relatif komplek.

Dengan ERD kita dapat menguji model dan mengabaikan proses apa yang harus dilakukan. ERD dapat dikategorikan menjadi tiga bagian, yaitu :

1. One to one relationship

Jenis hubungan antar tabel yang menggunakan bersama sebuah kolom primary

key. Jenis hubungan ini tergolong jarang digunakan, kecuali untuk alasan keamanan

atau kecepatan akses data. Misalnya satu departemen hanya mengerjakan satu jenis pekerjaan saja dan satu pekerjaan hanya dikerjakan oleh satu departemen saja.

2. One to many relationship

STIKOM

29

Jenis hubungan antar tabel dimana satu record pada satu tabel terhubung dengan beberapa record pada tabel lain. Jenis hubungan ini merupakan yang paling sering digunakan. Misalnya suatu pekerjaan hanya dikerjakan oleh satu departemen saja, namun suatu departemen dapat mengerjakan beberapa macam pekerjaan sekaligus.

3. Many to many relationship

Jenis hubungan ini merupakan hubungan antar tabel dimana beberapa record pada satu tabel terhubung dengan beberapa record pada tabel lain. Misalnya satu departemen mampu mengerjakan banyak pekerjaan, juga satu pekerjaan dapat ditangani oleh banyak departemen.

3.3 Program Penunjang

Untuk membuat sistem Informasi Monitoring E-Call pada Bank BTN, dibutuhkan beberapa perangkat lunak untuk memudahkan perancangan design maupun sistem. Perangkat lunak tersebut antara lain:

3.3.1 Power Designer

Power designer merupakan suatu tool berupa software untuk mendesain sistem

dan rancangan Entity Relationship Diagram (ERD) yang dikembangkan oleh Sybase

Inc. Ada dua model data, yaitu :Entity Relationship Diagram (ERD) dan model

relasional. Keduanya menyediakan cara untuk mendeskripsikan perancangan basis data pada peringkat logika.

a. Model ERD atau Conceptual Data Model (CDM), model yang di buat berdasarkan anggapan bahwa dunia nyata terdiri dari koleksi obyek-obyek

STIKOM

dasar yang dinamakan entitas (entity) serta hubungan (relationship) antara entitas-entitas itu.

b. Model Relasional atau Physical Data Model (PDM), model yang menggunakan sejumlah tabel untuk menggambarkan data serta hubungan antara data-data tersebut. Setiap tabel mempunyai sejumlah kolom dimana setiap kolom memiliki nama yang unik.

3.3.2 Visual Basic .NET

Microsoft Visual Basic .NET adalah sebuah alat untuk mengembangkan dan

membangun aplikasi yang bergerak diatas sistem .NET Fremawork, dengan menggunakan bahasa basic.Dengan menggunakan alat ini, para pembuat program dapat membangun aplikasi Windows Forms.Alat ini dapat diperoleh secara terpisah dari beberapa produk lainnya (seperti Microsoft Visual C++, Visual C#, atau visual

j#) atau juga dapat diperoleh secara terpadu dalam Microsoft visual Studion .NET.

Bahasa Visual Basic .NET sendiri menganut paradigma bahasa pemrograman berorientasi objek yang dapat dilihat sebagai evolusi dari Microsot Visual Basic versi sebelumnya yang dimplementasikan di atas .NET Framework. Peluncurannya mengundang kontrovensi, mengingat banyak sekali perubahan yang dilakukan oleh

Microsoft, dan versi baru ini tidak kompatibel dengan versi terdahulu.

3.3.3 .NET Framework

Microsoft .NET Framework (di baca Microsoft dot Net Framework) adalah

sebuah komponen yang dapat ditambahkan ke sistem operasi Microsoft Windows atau telah terintegrasi ke dalam Windows (mulai dari Windows server 2003 dan versi-versi

STIKOM

31

Windows Terbaru). Kerangka kerja ini menyediakan sejumlah besar solusi-solusi

program untuk memenuhi kebutuhan-kebutuhan umum suatu program baru, dan mengatur eksekusi program-program yang ditulis secara khusus untuk framework ini..NET Framework adalah kunci penawaran utama dari Microsoft, dan dimaksudkan untuk digunakan oleh sebagian besar aplikasi-aplikasi baru yang dibuat untuk platform Windows. Pada dasarnya, .NET framework memiliki 2 komponen utama :CLR dan .NET Framework Class Library.

Program-program yang ditulis untuk .NET Framework dijalankan pada suatu lingkungan software yang mengatur prsyaratan-persyaratan runtime program.Runtime environment ini, yang juga merupakan suatu bagian dari .NET

Framework, dikenal sebagai Common Language Runtime (CLR). CLR menyediakan

penampilan dari application virtual machine, sehingga para programmer tidak perlu mengetahui kemampuan CPU tertentu yang akan menjalankan program. CLR juga menyediakan layanan-layanan penting lainnya seperti jaminan keamanan, pengaturan memori, garbage collection dan exception handling/penanganan kesalahan pada saat

runtime. Class Library dan CLR ini merupakan komponen inti dari .NET Framework

.kerangka kerja itupun dibuat sedemikian rupa agar para programmer dapat mengembangkan program komputer dengan jauh lebih mudah, dan juga untuk mengurangi kerawanan aplikasi dan juga computer dari beberapa ancaman keamanan. CLR adalah turunan dari CLI (Common Language Infrastructure) yang saat ini merupakan standar ECMA.Untuk keterangan lebih lanjut, silahkan mengunjungi situs ECMA atau kunjungi sumber pranala dibawah artikel ini.

STIKOM

Solusi-solusi program pembenyuk Class Library dari .NET Framework melindungi area yang luas dari kebutuhan program pada bidang user interface, pengaksesan data, koneksi basis data, kriptografi, pembuatan aplikasi berbasis web, algoritma numerik, dan komunikasi jaringan. Fungsi-fungsi yang ada dalam class

library dapat digabungkan oleh programmer dengan kodenya sendiri untuk membuat

suatu program aplikasi baru 3.3.4 SQL Server 2008

Microsoft SQL Server adalah sebuah sistem manajemen basis data relasional

(RDBMS) produk Microsoft. Bahasa kueri utamanya adalah transact –SQL yang merupakan implementasi dari SQL standar ANSI/ISO yang digunakan oleh Microsoft dan Sybase. SQL (Structured Query Language) adalah sebuah bahasa yang dipergunakan untuk mengakses data dalam basis data relasional.

Umumnya SQL Server digunakan di dunia bisnis yang memiliki basis data berskala kecil sampai dengan menengah, tetapi kemudian berkembang dengan digunakannya SQL Server pada basis data besar.

Penulis menggunakan SQL Server 2008 untuk merancang database yang digunakan pada sistem.

3.3.5 Crystal Report

Merupakan software yang digunakan untuk pembuatan laporan. Dengan cara mengoneksi nama tabel yang akan dibuatkan laporannya. Setelah tampilan data ada maka klik dan drag semua field yang ada sesuai dengan tampilan yang diinginkan.Biasanya crystal report adalah komponen dari VB.NET.

STIKOM

33

3.4 Analisa Dan Perancangan Sistem

Analisis sistem didefinisikan sebagai uraian dari sistem informasi yang besar dan utuh kedalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasikan permasalahan, kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan perbaikannya. Langkah-langkah dasar dalam melakukan analisa sistem :

1. Identifikasi masalah

2. Memahami kerja dari sistem 3. Menganalisa sistem

4. Membuat laporan hasil analisis

Perancang sistem dapat didefinisikan sebagai tahap setelah perancangan sistem secara umum dan perancangan sistem secara terinci.Perancangan sistem mempunyai dua tujuan utama yaitu memenuhi kebutuhan kepada pemakai dan untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada pemrogram dan ahli teknik lainnya yang terlibat.

STIKOM

34

DESKRIPSI PEKERJAAN

Analisis merupakan cara untuk menganalisa permasalahan berdasarkan data yang telah diperoleh dari hasil studi lapangan. Sedangkan desain sistem merupakan langkah yang harus ditempuh untuk menyajikan sebuah sistem informasi agar dapat terorganisir dengan baik dan jelas.

Sistem yang diperlukan oleh perusahaan adalah sebuah sistem yang dapat menangani dan memenuhi semua proses yang ada secara terkomputerisasi yang baik, sehingga setiap kebutuhan akan informasi dapat dilakukan dengan efektif dan efisien. Bagi E-Coll, sistem ini berguna untuk mengontrol data master yang ada dan dapat menghasilkan informasi yang digunakan untuk mengetahui hasil jumlah Debitur yang sudah ditelpon dalam sehari. Laporan yang dihasilkan juga dapat membantu pihak Manager untuk mengetahui E-Coll mana yang menelpon Debitur yang sudah sesuai standar dan yang belum mencapai standar.

4.1 Analisis Sistem

Menganalisis sistem merupakan langkah awal dalam membuat sistem baru. Langkah pertama adalah melakukan wawancara. Wawancara dilakukan oleh dua orang penganalisa dengan bagian E-Coll. E-Coll memberikan informasi tentang data Debitur menunggak, Pemantauan Pembayaran debitur sudah dan yang belum bayar.

STIKOM

35 Selanjutunya dilakukan analisis terhadap permasalahan yang ada dalam PT. Bank Tabungan Negara khususnya menganai sistem Monitoring Debitur. Permasalahannya yaitu proses pencatatan dan laporan Debitur masih dilakukan menggunakan excel.

Berdasarkan uraian tersebut, diperlukan suatu sistem informasi Monitoring yang dapat menghasilkan informasi yang lebih baik dan jelas untuk mengevaluasi Kegiatan penelponan dengan Debitur yang menunggak. Informasi yang dihasilkan dapat menyelesaikan kendala yang ada di PT.Bank Tabungan Negara.

4.1.1 System Flow Perusahaan

Document Flow sistem Pembinaan DPD pada PT.Bank Tabungan Negara

terdiri atas 2 proses yaitu proses Pembinaan DPD yang berguna untuk menghasilkan informasi yang berhubungan dengan hasil Telpon yang terhubung dan proses pembaharuan data Debitur.

Proses-proses pada sistem ini akan menghasilkan laporan rekap debitur janji yang akan diserahkan oleh Manager kepada pihak perusahaan PT.Bank Tabungan Negara pada umumnya dan bagian E-Coll pada khususnya serta dapat mengetahui Tanggal – tanggal yang sudah dijanjikan oleh debitur.

Berdasarkan analisis sistem di atas, adapun gambar system flow diatas adalah sebagai berikut:

1. System Flow Pembinaan DPD (Perusahaan)

Secara umum systemt flow untuk proses pendataan janji debitur dapat dilihat pada bagan di bawah ini:

STIKOM

Call Collector Spv. Call Collector

P

h

ase

Mulai Lihat daftar debitur yang Overdue dan buat skala prioritas berdasarkan Risk profile Database Debitur Distribusi ke petugas Call Collector Lakukan Briefing pagi ke petugas yang bertanggung jawab Monitoring hasil Collection Selesai Menampilkan screen data debitur yang overdue 61-90

hari Periksa hasil penanganan dan status pembayaran terakhir serta tagihan yang Overdue Periksa apakah terdapat no_telpon yang dapat dihubungi Ada ? Telpon debitur Ya

Tersambung? Kontak dengan debitur sendiri?

Ya Ya Ada catatan janji bayar?

Lakukan penagihan Ya Informasikan jumlah tagihan dan tanyakan kapan akan dibayar Tidak

Input hasil telpon debitur dan penganan (kriteria

hasil telpon) Tidak

Titip pesan kepada rekan sekantor/

anggota keluarganya serta informasikan jumlah tagihan dan tanggal

maksimum pembayaran Tidak

Database Janji Bayar

Bagan 4.1 System Flow Pembinaan DPD (Perusahaan)

Pada bagan 4.1 dapat dilihat bahwa proses pembinaan DPD dimulai dari pemeriksaan data debitur yang overlust. Setelah data terkumpulkan, bagian

manager akan ke bagian E-Coll untuk diberikan pengarahan. E-Coll akan

memeriksa data Debitur yang overlust. Setelah mendapatkan data tersebut, bagian E-Coll akan menghubungi Debitur tersebut. Dari hasil telpon yang terangkat tersebut, data debitur tersebut dapat dihasilkan output berupa laporan data Rekap Debitur Janji yang nantinya akan digunakan oleh Manager sebagai pemantauan ulang Debitur tersebut.

STIKOM

37

2. System Flow Pembaharuan Data Debitur (Perusahaan)

Secara umum system flow untuk proses pembaharuan data Debitur dapat dilihat pada bagan di bawah ini:

PEMBAHARUAN DATA CUSTOMER (DATA

CLEANSING) Keterangan :

Call Collector Collection Head Keterangan Proses

Ph as e Ph as e Mulai PEMBINAAN LANCAR & DPD

< 90 Menemukan data baru customer berdasarkan hasil investigasi Input perubahan data customer di

sistem

Selesai

Validasi hasil input perubahan data

customer Database Customer

Proses pembaharuan data customer adalah rangkaian proses untuk merevisi data customer jika ditemukan peruahan data.

Investigasi dapat dilakukan melalui : Call Collector : Menghubungi no. Telepon yang tersedia dalam database (telepon rumah, kantor, telp. Seluler, kontak darurat).

Bagan 4.2 System Flow Pembaharuan Data Debitur (Perusahaan) Berdasarkan bagan 4.2 dari pihak E-Coll melakukan pembinaan ulang yang bertujuan untuk mengupdate data baru debitur berdasarkan hasil investigasi. Setelah pihak E-Coll selesai menginputkan. Pihak Manager akan melakukan pengecekan ulang pada database debitur.

STIKOM

Berdasarkan analisis tersebut, dibuatkan desain sistem untuk mencari solusi pada perusahaan tersebut. Dengan analisis tersebut maka dapat menghasilkan document flow dari analisis sistem yang sedang berjalan, sedangkan sistem yang baru dapat digambarkan melalui system flow, data flow diagram, entity

relationship diagram, struktur tabel, dan desain I/O. Adapun penjelasannya

sebagai berikut:

4.2.1 System Flow Pembinaan DPD

Secara umum systemt flow untuk proses pendataan janji debitur dapat dilihat pada bagan di bawah ini:

Pembinaan DPD 61-90

Call Collector Spv. Call Collector

P

h

ase

Mulai Lihat daftar debitur yang Overdue dan buat skala prioritas berdasarkan Risk profile Database Debitur Distribusi ke petugas Call Collector Lakukan Briefing pagi ke petugas yang bertanggung jawab Monitoring hasil Collection Selesai Menampilkan screen data debitur yang overdue 61-90

hari Periksa hasil penanganan dan status pembayaran terakhir serta tagihan yang Overdue Periksa apakah terdapat no_telpon yang dapat dihubungi Ada ? Telpon debitur Ya

Tersambung? Kontak dengan debitur sendiri?

Ya Ya Ada catatan janji bayar?

Lakukan penagihan Ya Informasikan jumlah tagihan dan tanyakan kapan akan dibayar Tidak

Input hasil telpon debitur dan penganan (kriteria

hasil telpon) Tidak

Titip pesan kepada rekan sekantor/

anggota keluarganya serta informasikan jumlah tagihan dan tanggal maksimum pembayaran Tidak Database Janji Bayar Melakukan E-Call Ya Tidak

Bagan 4.3 System Flow Pembinaan DPD

Pada bagan 4.3 dapat dilihat bahwa proses pembinaan DPD dimulai dari pemeriksaan data debitur yang overlust. Setelah data terkumpulkan, bagian

STIKOM

39

manager akan ke bagian E-Coll untuk diberikan pengarahan. E-Coll akan

memeriksa data Debitur yang overlust. Setelah mendapatkan data tersebut, bagian E-Coll akan menghubungi Debitur tersebut. Dari hasil telepon yang terangkat tersebut, data debitur tersebut dapat dihasilkan output berupa laporan data Rekap Debitur Janji yang nantinya akan digunakan oleh Manager sebagai pemantauan ulang Debitur tersebut.

4.2.2 System Flow Pembaharuan Data Debitur

Secara umum system flow untuk proses pembaharuan data Debitur dapat dilihat pada bagan di bawah ini:

PEMBAHARUAN DATA CUSTOMER (DATA

CLEANSING) Keterangan :

Call Collector Collection Head Keterangan Proses

Ph as e Ph as e Mulai PEMBINAAN LANCAR & DPD

< 90 Menemukan data baru customer berdasarkan hasil investigasi Input perubahan data customer di

sistem

Selesai

Validasi hasil input perubahan data

customer Database Customer

Proses pembaharuan data customer adalah rangkaian proses untuk merevisi data customer jika ditemukan peruahan data. Investigasi dapat dilakukan melalui : Call Collector : Menghubungi no. Telepon yang tersedia dalam database (telepon rumah, kantor, telp. Seluler, kontak darurat).

Bagan 4.4 System Flow Pembaharuan Data Debitur

STIKOM

bertujuan untuk mengupdate data baru debitur berdasarkan hasil investigasi. Setelah pihak E-Coll selesai menginputkan. Pihak Manager akan melakukan pengecekan ulang pada database debitur.

4.2.3 Data Flow Diagram (DFD)

Data flow diagram (DFD) menggambarkan aliran data yang terjadi dalam

sistem, sehingga dengan dirancangnya DFD ini akan terlihat dengan jelas arus data yang mengalir dalam sistem baik dari eksternal entity ke proses, proses kedata store proses ke proses, dan sebaliknya. Dalam pembuatan DFD ini akan dibuat mulai dari context diagram dan DFD level dibawahnya.

1. Context Diagram

Context diagram dari sistem informasi Monitoring E-Coll pada PT.Bank

Tabungan Negara ini melibatkan 2 external entity yaitu Call collector dan call

Collector Supervisor. seperti yang digambarkan pada Bagan 4.5 di bawah ini:

Bagan 4.5 Context Diagram Daftar Data Debitur yang Overdue 1-30

hari

Daftar Data Debitur yang Overdue 1-30

hari

Data Input hasil telpon Debitur dan penganan(Kriteria

hasil telpon)

Hasil Laporan Janji Bayar

Monitoring Janji Bayar

Call Collector Supervisor

1 Sistem Informasi Monitoring E-Coll Pada PT.Bank BTN pada Area

Collection III Surabaya Call Collector

STIKOM

41

2. DFD Level 0 Sistem Informasi Monitoring E-Coll

DFD Level 0 merupakan hasil decompose dari context diagram yang menggambarkan proses-proses apa saja yang terdapat dalam sistem informasi Monitoring PT. Bank Tabungan Negara. DFD level 0 dapat dilihat pada gambar 4.6

Bagan 4.6 DFD Level 0

4.2.4 Merancang Database

Dari analisis sistem di atas dapat dibentuk Entity Relation Diagram dari sistem informasi Monitoring pada PT. Bank Tabungan Negara yang terdiri dari Conceptual Data Model dan Physical Data Model.

Debitur

Janji bayar Data Debitur yang

Overdue 1-30 hari

Data Input hasil telepon Debitur dan

penganan(Kriteria hasil telepon)

Janji Bayar Laporan Janji Bayar

Monitoring Janji Bayar Monitoring Janji Bayar

1 Call Debitur Call Collector

1 Tabel Debitur

2 Tabel Janji Bayar

2 Monitoring Call Collector

Supervisor

3 Membuat Laporan

STIKOM

Conceptual Data Model (CDM) ini menggambarkan relasi antar tabel yang

satu dengan tabel yang lain. Berikut ini bagan yang merupakan tabel-tabel yang terdapat pada CDM:

Bagan 4.7 Conceptual Data Model (CDM) 2. Physical Data Model

Physical Data Model (PDM) merupakan hasil generate dari Conceptual

Data Model (CDM). PDM merupakan representasi fisik dari database. Karena

disini tipe data dari elemen-elemen data sudah dimunculkan. Pada PDM yang tertera pada Bagan telah menunjukkan adanya relasi antar tabel. Berikut PDM pada sistem informasi Monitoring PT. Bank Tabungan Negara:

Memeriksa Mencatat Data_Debitur # o o o o No_Debitur Nama Alamat Alamat_Kota Telepon

Variable characters (30) Variable characters (120) Variable characters (150) Variable characters (150) Characters (15) Data_Pinjaman o o o o o o Angsuran SO.Akhir SO.Pokok Tgk.Angsuran Bln Kol Integer Integer Integer Integer Float Characters (5) Data_eCall o o o Tgl_Telepon Janji Keterangan Characters (4) Characters (4)

Variable characters (200) Pengguna # o o o ID_Pengguna Nama_Pengguna Pass_Pengguna Hak_Akses

Variable characters (15) Variable characters (50) Variable characters (30) Variable characters (30)

STIKOM

43

Bagan 4.8 Physical Data Model (PDM) 4.2.5 Struktur Basis Data

Dari Entity Relational Diagram (ERD) diatas dapat dibuat struktur tabel database seperti uraian berikut ini:

a. Tabel Data Debitur Nama Tabel : Debitur Primary Key : No_Debitur Foreig Key : -

Fungsi : Tabel untuk melihat/memantau data – data debitur Tabel 4.1 Tabel Data Debitur

No. Field Type Length Key

1. No_Debitur Varchar 30 Primary Key

2. Nama Varchar 120

3. Alamat Varchar 150

4. Alamat_Kota Varchar 150

5. Telepon Varchar 15

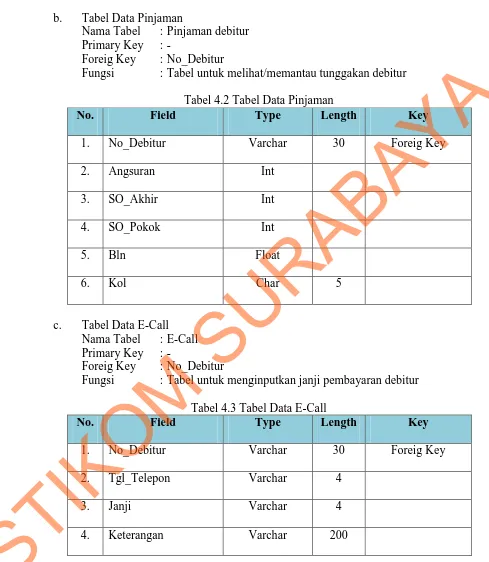

b. Tabel Data Pinjaman

Nama Tabel : Pinjaman debitur Primary Key : -

Foreig Key : No_Debitur

Fungsi : Tabel untuk melihat/memantau tunggakan debitur Tabel 4.2 Tabel Data Pinjaman

No. Field Type Length Key

1. No_Debitur Varchar 30 Foreig Key

2. Angsuran Int

3. SO_Akhir Int

4. SO_Pokok Int

5. Bln Float

6. Kol Char 5

c. Tabel Data E-Call Nama Tabel : E-Call Primary Key : -

Foreig Key : No_Debitur

Fungsi : Tabel untuk menginputkan janji pembayaran debitur Tabel 4.3 Tabel Data E-Call

No. Field Type Length Key

1. No_Debitur Varchar 30 Foreig Key

2. Tgl_Telepon Varchar 4

3. Janji Varchar 4

4. Keterangan Varchar 200

STIKOM

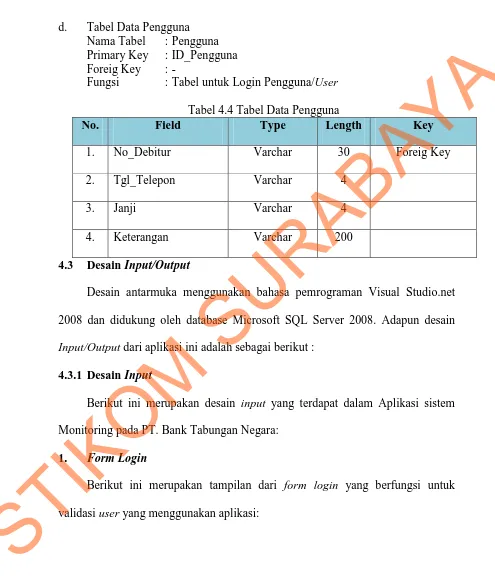

[image:53.595.60.549.100.662.2]45

d. Tabel Data Pengguna Nama Tabel : Pengguna Primary Key : ID_Pengguna Foreig Key : -

Fungsi : Tabel untuk Login Pengguna/User Tabel 4.4 Tabel Data Pengguna

No. Field Type Length Key

1. No_Debitur Varchar 30 Foreig Key

2. Tgl_Telepon Varchar 4

3. Janji Varchar 4

4. Keterangan Varchar 200

4.3 Desain Input/Output

Desain antarmuka menggunakan bahasa pemrograman Visual Studio.net 2008 dan didukung oleh database Microsoft SQL Server 2008. Adapun desain

Input/Output dari aplikasi ini adalah sebagai berikut :

4.3.1 Desain Input

Berikut ini merupakan desain input yang terdapat dalam Aplikasi sistem Monitoring pada PT. Bank Tabungan Negara:

1. Form Login

Berikut ini merupakan tampilan dari form login yang berfungsi untuk validasi user yang menggunakan aplikasi:

STIKOM

[image:54.595.55.550.118.702.2] [image:54.595.112.551.138.451.2]Login

< Input >

< input > Username

Password

Login Keluar

Gambar 4.9 Form Login 2. Form Menu Utama pada eCall

Berikut ini merupakan tampilan dari form menu utama untuk bagian eCall.

eCall Application For BTN Bank

Menu Menu

Data ICall Monitoring iCall Laporan Data iCall Export Data Reminder Debitur

Login

Gambar 4.10 Form Menu Utama

STIKOM

47 3. Form Export Database

Berikut ini merupakan tampilan dari form export database yang berfungsi untuk export data excel ke database.

Export Data To Database

Anda dapat Export Data Excel kedalam Database disini : Pilih File : Browse

Save Simpan Data kedalam Database

Gambar 4.11 Form Export Database

4. Form Data eCall

Berikut ini merupakan tampilan dari form data menu yang berfungsi untuk

input janji bayar Debitur:

STIKOM

ID Debitur No Debitur

Biodata Debitur Nama Debitur

Alamat

Kota Telepon

Data Pinjaman Debitur Angsuran

SO.Akhir

SO.Pokok Tgk.Angsuran

Data Pinjaman Debitur Bulan

Kol

Janji Keterangan Tanggal

Save

Clear

Update

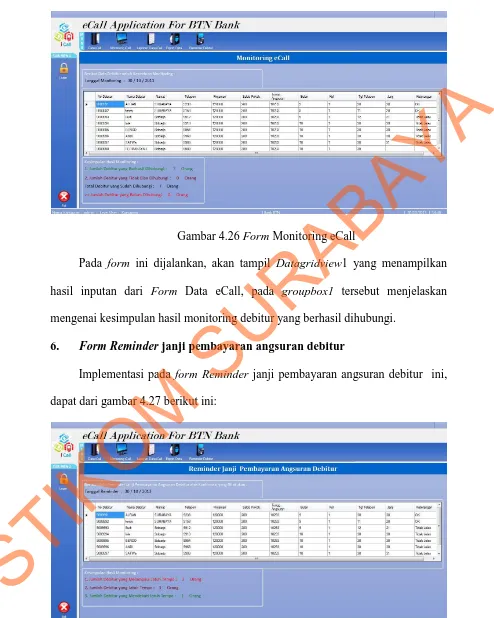

Gambar 4.12 Form Data eCall 5. Form Monitoring eCall

Berikut ini merupakan tampilan dari form Monitoring eCall yang berfungsi untuk Monitoring hasil Debitur yang sudah dihubungi.

Monitoring eCall

Berikut Data Debitur untuk Keperluan Monitoring : Tanggal Monitoring : ...

Kesimpulan Hasil Monitoring :

1. Jumlah Debitur yang berhasil dihubungi : .... Orang

2. Jumlah Debitur yang tidak bisa dihubungi : .... Orang

Total Debitur yang sudah dihubungi : .... Orang

[image:57.595.71.549.91.689.2]>>> Jumlah Debitur yang belum dihubungi .... Orang

Gambar 4.13 Form Monitoring eCall

STIKOM

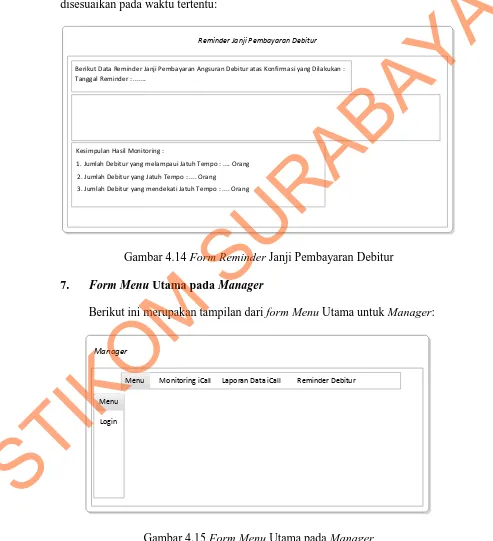

49 6. Form Reminder Janji Pembayaran Debitur

Berikut ini merupakan tampilan dari form Reminder Janji Pembayaran Debitur yang berfungsi untuk Reminder janji pembayaran Debitur yang sudah disesuaikan pada waktu tertentu:

Reminder Janji Pembayaran Debitur

Berikut Data Reminder Janji Pembayaran Angsuran Debitur atas Konfirmasi yang Dilakukan : Tanggal Reminder : ...

Kesimpulan Hasil Monitoring :

1. Jumlah Debitur yang melampaui Jatuh Tempo : .... Orang

2. Jumlah Debitur yang Jatuh Tempo : .... Orang

3. Jumlah Debitur yang mendekati Jatuh Tempo : .... Orang

Gambar 4.14 Form Reminder Janji Pembayaran Debitur 7. Form Menu Utama pada Manager

Berikut ini merupakan tampilan dari form Menu Utama untuk Manager:

Manager

Menu Menu

Monitoring iCall Laporan Data iCall Reminder Debitur

[image:58.595.53.546.183.724.2]Login

Gambar 4.15 Form Menu Utama pada Manager

STIKOM

Berikut ini merupakan desain output yang terdapat dalam aplikasi sistem Monitoring eCall :

1. Laporan eCall Debitur Bank BTN

Berikut ini merupakan desain dari output laporan eCall Debitur Bank BTN yang berfungsi untuk memberi informasi tentang hasil telepon dan jumlah Debitur yang sudah dihubungi:

No Debitur Nama Alamat Angsuran SO Pokok Tgk. Angsuran Bln Kol Tgl Tlpn Janji Keterangan Bank BTN Surabaya

Area Jawa Timur

Surabaya -60234 PO BOX 3412 Indonesia (031- 333 7765) Www.bank-btn.com

REKAP JANJI DEBITUR Per Tanggal : .. .... ....

Gambar 4.16 Form Laporan Rekap Janji Debitur 4.4 Implementasi Sistem

Implementasi sistem merupakan tahap pengujian dimana desain sistem dapat berjalan dengan baik. Desain form yang telah dibuat cukup sesuai untuk mengimplementasikan sistem, sehingga tidak membutuhkan banyak perubahan. 4.4.1 Kebutuhan Sistem

Pada tahap ini dijelaskan mengenai implementasi dari perangkat keras dan lunak yang harus dipersiapkan oleh pengguna. Untuk perangkat keras, minimal pengguna harus mempersiapkan spesifikasi sebagai berikut:

STIKOM

51 1. Intel Pentium 4 CPU 2.00 GHz

2. Memory 512 MB Ram 3. VGA 64 MB

Kebutuhan minimum perangkat lunak untuk aplikasi ini adalah sebagai berikut : 1. Microsoft Windows XP Professonal

2. Microsoft SQL Server 2008 R2 3. Microsoft Visual Studio 2010 4.4.2 Penjelasan Pemakaian Aplikasi

Tahap ini merupakan langkah-langkah dari pemakaian aplikasi sistem Monitoring E-Coll pada PT.Bank Tabungan Negara. Berikut sub-sub pembahasan pemakaian aplikasi ini:

1. Form Login

Form login ini adalah form pertama yang muncul ketika program

dijalankan. User harus menginputkan username dan password yang sesuai agar dapat masuk ke menu utama dari aplikasi ini. Form Login ini untuk mengontrol agar hanya orang yang berhak saja yang dapat mengakses aplikasi ini. Jika orang tersebut tidak memiliki wewenang, maka ia tidak akan dapat membuka aplikasi ini. Hal ini untuk menjaga keamanan data. Tampilan dari form login ini dapat dilihat sebagai berikut:

STIKOM

Gambar 4.17 Form Login

Jika username atau password yang diinputkan user sesuai maka akan

muncul message box seperti berikut ini:

Gambar 4.18 Message Box pada Form Login benar 2. Menu Utama

Terdapat dua tampilan form menu awal merupakan tampilan awal dari program ini, yaitu form awal untuk eCall dan form awal untuk manager yang dapat dilihat pada gambar 4.19 dan gambar 4.20 .

STIKOM

53

Gambar 4.19 Menu Utama pada eCall

Gambar 4.20 Menu Utama pada manager Pada menu utama terdapat beberapa sub menu seperti berikut ini:

a. Data iCall : Menampilkan tabel Debitur dan menginputkan janji bayar dan keterangan dari debitur.

b. Monitoring iCall : Menampilkan data Debitur untuk keperluan Monitoring.

STIKOM

dihubungi oleh iCall.

d. Export Data : Export data Excel kedalam Database Sql.

e. Reminder Debitur : Menampilkan data Reminder janji pembayaran

debitur atas konfirmasi yang dilakukan.

Sub menu yang ada di dalam menu utama akan memunculkan form yang sesuai dengan sub menu yang dipilih.

3. Form Export Data

Implementasi pada form export data ini dapat dari gambar 4.21 berikut ini:

Gambar 4.21 Form Export Data

Pada form ini user dapat Export data excel ke database sql server .Dalam

form ini terdapat beberapa button, yaitu :

a. Button browse, berfungsi untuk memanggil file excel yang di terdapat pada

folder.

STIKOM

55

b. Button save, berfungsi untuk menyimpan data browse tersebut ke dalam

database sql.

Pada saat button browse ditekan maka akan muncul browse pada gambar 4.22 dan jika menekan button save , maka akan ada message box yang terlihat pada gambar 4.23

Gambar 4.22 Browse open file excel

Gambar 4.23 message box export data sukses

STIKOM

Implementasi pada form data eCall ini dapat dari gambar 4.24 berikut ini:

Gambar 4.24 Form Data eCall

Pada saat pertama kali form ini dijalankan, hanya textbox janji dan keterangan saja yang aktif. Hal ini dikarenakan Groupbox 1, 2, 3, dan 4 . Ketika

button save maka muncul message box yang terlihat pada Gambar 4.25, jika

ditekan maka data Debitur akan bertambah