SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM

PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA

( 2009 -2012)

OLEH

AYU AMELIA

090503044

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan terhadap Harga Saham Perbankan yang Terdaftar di Bursa Efek Indonesia 2009 – 2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2013 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan YME atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009 - 2012”. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi, Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi, do’a dan bantuan baik secara moril maupun materil dari berbagai pihak terutama kedua orangtua tercinta, Ayahanda Budiaman Purba dan Ibunda Berna Sinaga yang tidak henti memberikan perhatian. Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak, yaitu kepada :

1. Bapak Prof. Drs. Azhar Maksum., M.Ec.Ac., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Naleni Indra, M.M.,Ak., selaku dosen pembaca yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Kepada abang tercinta Boyro dan adik tersayang Wulan, Fitri, Gracia yang tidak pernah jenuh dan selalu sabar dalam memberikan do’a, dukungan, perhatian dan saran kepada penulis. Terima kasih juga penulis ucapkan kepada seluruh Keluarga Besar GBI Jemaat Abadi, dan Teman- teman seperjuangan DHARA : Dede, Harlia, Ade, Reni, Amanda dan buat sahabat lain seperti : kakak Linda, Riski, Maria, yang selalu mendukung penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini kedepannya sehingga skripsi ini dapat bermanfaat bagi kita semua. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca dan peneliti selanjutnya.

Medan, September 2013 Penulis,

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM

PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA ( 2009-2012)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Kinerja Keuangan terhadap Saham Perbankan di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis rasio keuangan, dimana rasio solvabilitas diwakili oleh Capital Adequacy Ratio (CAR), rasio likuiditas diwakili oleh rasio Loan to Deposit Ratio (LDR), dan rasio profitabilitas diwakili oleh

Return on Asset (ROA). Periode penelitian dimulai pada tahun 2009 – 2012. Hipotes yang dikemukakan pada penelitian ini adalah ada pengaruh kinerja keuangan perbankan yang diwakili Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), dan Return on Asset (ROA) terhadap harga saham

perbankan di Bursa Efek Indonesia.

(uji F) Metode Analisis yang digunakan untuk melihat pengaruh kinerja keuangan terhadap harga saham perbankan adalah analisis deskriftif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi individual (uji statistik t) dan uji signifikansi simultan ( uji statistik F ) dengan α = 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu spss 17.00 for windows.

Hasil uji signifikansi individual ( uji t) menunjukkan bahwa kinerja keuangan yang diwakili oleh CAR dan LDR berpengaruh secara signifikan terhadap harga saham, sedangkan ROA tidak berpengaruh secara signifikan terhadap harga saham. Hasil uji simultan menunjukkan bahwa semua variabel

independen yaitu CAR, LDR, dan ROA berpengaruh secara signifikan

terhadap variabel dependen (harga saham)

ABSTRAC

EFFECT OF FINANCIAL PERFORMANCE OF BANKING STOCK PRICE LISTED SECURITIES INDONESIA STOCK EXCHANGE (2009-2012)

This study aims to determine how the effect of the Financial Performance of Banking Stocks in Indonesia Stock Exchange. In this study the use of financial ratio analysis, where the solvency ratio is represented by the Capital Adequacy Ratio (CAR), liquidity ratio is represented by the ratio of loan to deposit ratio (LDR), and profitability ratios represented by Return on Assets (ROA). The study period began in 2009-2012. Hipotes presented in this study is no influence of the financial performance of banks, represented Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), and Return on Assets (ROA) of the bank's stock price in the Indonesia Stock Exchange.

(F test) analysis method that is used to see the impact of the financial performance of the bank's stock price is descriptive and statistical analysis. Hypothesis testing is done to test the statistical significance of the individual test (test statistic t) and simultaneous significance test (test statistic F) with α = 5%. Analyzing the data using the statistical data processing software SPSS for windows 17.00.

Results of individual significance test (t test) showed that financial performance is represented by the CAR and LDR significantly affect stock prices, while the ROA does not significantly affect the stock price. Simultaneous test results showed that all the independent variables are CAR, LDR, and ROA significantly affect the dependent variable (stock price).

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR GAMBAR ...x

DAFTAR TABEL ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ...1

1.2 Perumusan Masalah ...8

1.3 Batasan Masalah ...8

1.4 Tujuan Penelitian ...9

1.5 Manfaat Penelitian ...9

BAB II TINJAUAN PUSTAKA 2.1 Bank ...10

2.1.1 Pengertian Bank ...10

2.2 Solvabilitas ...13

2.2.1 Pengertian solvabilitas ...13

2.2.2 Rasio solvabilitas ...14

2.3.1 Pengertian Likuidlitas ...17

2.3.2 Rasio Likuiditas ...23

2.4 Kinerja Keuangan ...24

2.4.1 Pengertian Kinerja Keuangan... ...24

2.4.2 Pengukuran Kinerja Keuangan...24

2.4.3 Rasio Keuangan... 2.5 Profitabilitas ...28

2.5.1 Pengertian Profitabilitas ... 28

2.5.2 Rasio Pengukuran Profitabilitas ...29

2.6 Saham...34

2.6.1 Pengertian Saham...34

2.6.2 Harga Saham...36

2.6.3 Ringkasan Jurnal...39

2.7 Tinjauan Penelitian Terdahulu ...43

2.8 Kerangka Konseptual dan Hipotesis Penelitian ...46

2.8.1 Kerangka Konseptual ...46

2.8.2 Hipotesis Penelitian ...48

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ...49

3.2 Populasi dan Sampel Penelitian ...49

3.4 Teknik Pengumpulan Data ...53

3.5 Teknik Pengolahan Data ...53

3.6 Metode Analisis Data ...54

3.6.1 Uji Asumsi Klasik ...54

3.6.2 Analisis Regresi Linier Berganda ...57

3.6.3 Pengujian Hipotesis ...58

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum BEI... ...67

4.2 Hasil Penelitian ...69

4.2.1 Data Penelitian ...69

Deskripsi Data Penelitian ...69

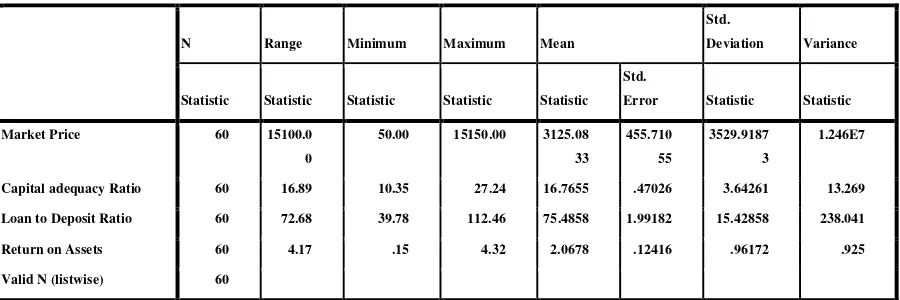

4.2.2 Statistik Deskriptif ...73

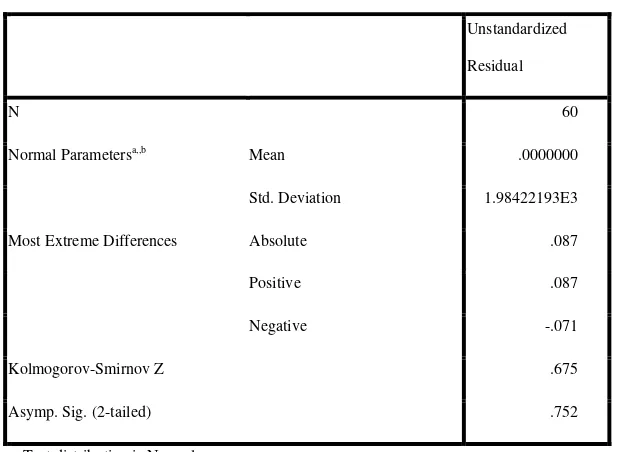

4.2.3 Uji Asumsi Klasik ...75

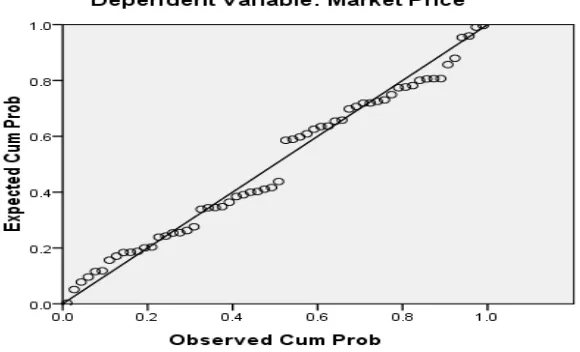

4.2.3.1Normalitas ...75

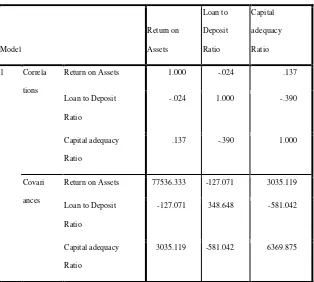

4.2.3.2Multikolonieritas ...77

4.2.3.3 Heteroskedastisitas ...79

4.2.3.4 Autokorelasi...81

4.2.4 Pengujian Hipotesis ...82

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...92

5.2 Keterbatasan Penelitian ...94

5.3 Saran ...94

DAFTAR PUSTAKA ...96

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 48

Gambar 4.1 Grafik Histogram ... 75

Gambar 4.2 Normal Probability Plot ... 75

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ...45

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ...51

Tabel 3.2 Daftar Sampel Penelitian ...51

Tabel 4.1 Daftar Capital Adequacy Ratio(CAR) Perusahaan Sampel...70

Tabel 4.2 Daftar Loan to Deposit Ratio (LDR) Perusahaan Sampel...71

Tabel 4.3 Daftar Return on Assets (ROA) Perusahaan Sampel...72

Tabel 4.4 Market Price ...73

Tabel 4.5 Statistik Deskriptif ...75

Tabel 4.6 Uji Kolmogorov Smirnov .... ...76

Tabel 4.7 Uji Multikolonieritas ...77

Tabel 4.8 Uji Heteroskedastisitas ...80

Tabel 4.9 Uji Autokorelasi ...81

Tabel 4.10 Model Summary ...83

Tabel 4.11 Uji Statistik ...84

Tabel 4.12 Uji Statistik F ...85

DAFTAR LAMPIRAN

Judul Halaman

Proses Pemilihan Sampel ... 51

Data Penelitian: (1) Data Tahun 2009 ... 51

(2) Data Tahun 2010 ... 51

(3) Data Tahun 2011 ... 51

(4) Data Tahun 2012 ... 51

Uji Asumsi Klasik: Uji Normalitas Data ... 54

Uji Multikolonieritas ... 55

Uji Heteroskedastisitas ... 56

Uji Autokorelasi ... 57

Statistik Deskriptif ... 73

Uji Hipotesis: Uji Anova... 85

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM

PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA ( 2009-2012)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Kinerja Keuangan terhadap Saham Perbankan di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis rasio keuangan, dimana rasio solvabilitas diwakili oleh Capital Adequacy Ratio (CAR), rasio likuiditas diwakili oleh rasio Loan to Deposit Ratio (LDR), dan rasio profitabilitas diwakili oleh

Return on Asset (ROA). Periode penelitian dimulai pada tahun 2009 – 2012. Hipotes yang dikemukakan pada penelitian ini adalah ada pengaruh kinerja keuangan perbankan yang diwakili Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), dan Return on Asset (ROA) terhadap harga saham

perbankan di Bursa Efek Indonesia.

(uji F) Metode Analisis yang digunakan untuk melihat pengaruh kinerja keuangan terhadap harga saham perbankan adalah analisis deskriftif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi individual (uji statistik t) dan uji signifikansi simultan ( uji statistik F ) dengan α = 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu spss 17.00 for windows.

Hasil uji signifikansi individual ( uji t) menunjukkan bahwa kinerja keuangan yang diwakili oleh CAR dan LDR berpengaruh secara signifikan terhadap harga saham, sedangkan ROA tidak berpengaruh secara signifikan terhadap harga saham. Hasil uji simultan menunjukkan bahwa semua variabel

independen yaitu CAR, LDR, dan ROA berpengaruh secara signifikan

terhadap variabel dependen (harga saham)

ABSTRAC

EFFECT OF FINANCIAL PERFORMANCE OF BANKING STOCK PRICE LISTED SECURITIES INDONESIA STOCK EXCHANGE (2009-2012)

This study aims to determine how the effect of the Financial Performance of Banking Stocks in Indonesia Stock Exchange. In this study the use of financial ratio analysis, where the solvency ratio is represented by the Capital Adequacy Ratio (CAR), liquidity ratio is represented by the ratio of loan to deposit ratio (LDR), and profitability ratios represented by Return on Assets (ROA). The study period began in 2009-2012. Hipotes presented in this study is no influence of the financial performance of banks, represented Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), and Return on Assets (ROA) of the bank's stock price in the Indonesia Stock Exchange.

(F test) analysis method that is used to see the impact of the financial performance of the bank's stock price is descriptive and statistical analysis. Hypothesis testing is done to test the statistical significance of the individual test (test statistic t) and simultaneous significance test (test statistic F) with α = 5%. Analyzing the data using the statistical data processing software SPSS for windows 17.00.

Results of individual significance test (t test) showed that financial performance is represented by the CAR and LDR significantly affect stock prices, while the ROA does not significantly affect the stock price. Simultaneous test results showed that all the independent variables are CAR, LDR, and ROA significantly affect the dependent variable (stock price).

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal di indonesia yang di laksanakan oleh Bursa Efek Indonesia belakangan ini tumbuh dengan cepat , hal ini ditandai dengan banyaknya perusahaan yang sudah go public di Indonesia. Perusahaan – perusahaan go

publik menjadikan pasar modal sebagai lembaga alternatif untuk memperoleh

sumber dana yang di butuhkan untuk pengembangan perusahaan. Pada sisi lain investor melakukan investasi untuk memperoleh laba atau sering di sebut dengan return yang terbaik , return diperoleh investor dari dua sumber, yaitu dalam bentuk pembagian dividen dan kenaikan harga saham di pasar modal. Naik dan turunnya harga saham pada dasarnya menjadi perhatian utama investor melakukan investasi dari pada mengharapkan pembagian dividen yang dilakukan secara berkala dan tidak ada jaminan pembayaran dividen meskipun perusahaan memperoleh laba , dan jika diperhatikan maka tingkat return dari pembayaran dividen pada dasarnya lebih kecil daripada return yang diperoleh dari kenaikan harga saham.

bank-bank baru yang bermunculan. Mayoritas bank-bank tersebut dimiliki oleh kalangan pengusaha, dan bukan bankir sehingga ketika krisis moneter mengguncang Indonesia, banyak perbankan yang tidak siap menanggung beban akibat tidak sehatnya kinerja keuangan bank. Imbasnya, sejumlah bank yang ada di Indonesia dilikuidasi oleh Pemerintah. Dari sekitar 200-an bank yang ada di Indonesia pada saat itu, terdapat 16 bank yang telah dilikuidasi oleh pemerintah per 1 November 1997, 38 bank yang dibekukan kegiatan kliringnya, serta 10 bank yang juga dibekukan kegiatan operasinya pada Agustus 1998. Jika ditotal terdapat sekitar 64 bank yang dlikuidasi atau dibekukan kegiatan operasinya. Jumlah ini sekitar 30% dari 200-an bank yang ada di Indonesia. Kondisi ini tentu sangat memukul perbankan nasional pada waktu tersebut. Berkaca pada peristiwa tersebut maka, kelangsungan hidup suatu bank juga merupakan faktor yang penting bagi kestabilan perekonomian Indonesia saat ini.

Kelangsungan hidup sebuah perusahaan selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan untuk dapat bertahan dalam jangka waktu yang panjang dan bukan merupakan tanggung jawab auditor. Dalam menjalankan suatu bisnis setiap perusahaan memiliki banyak kebutuhan, terutama yang berkaitan dengan dana. Dana merupakan elemen utama yang mendasari setiap kegiatan bisnis, dimana dana diperlukan untuk membiayai berbagai kegiatan operasional perusahaan agar perusahaan dapat berjalan sebagaimana mestinya. Dana harus selalu tersedia di dalam perusahaan pada jumlah tertentu sehingga pada saat dibutuhkan perusahaan tidak kesulitan untuk menutupi biaya yang timbul akibat kegiatan operasional perusahaan tersebut.

Ada kalanya perusahaan mengalami kesulitan dalam memenuhi kebutuhan dana, maka dalam situasi seperti ini perusahaan dihadapkan pada beberapa pilihan atas sumber dana mana yang dapat digunakan. Adalah tugas seorang manajer keuangan untuk dapat memenuhi kebutuhan tersebut. Dalam hal ini seorang manajer keuangan harus dapat mengambil keputusan berdasarkan rasionalitas, pengalaman, dan intuisi, sumber dana mana yang dapat digunakan dan baik bagi perusahaan kedepannya. Karena tidak semua sumber dana baik digunakan oleh perusahaan, perlu berbagai pertimbangan untuk dapat memutuskan bahwa sumber dana tersebut pantas digunakan.

lama, selain itu tidak terdapat beban bunga dan beban lainnya dalam pembayaran angsuran. Namun sebagai sumber dana jumlah yang ditawarkan terbatas, ini merupakan masalah bila dana yang dibutuhkan relatif besar.

Modal asing/pinjaman (external financing) menawarkan jumlah dana yang tidak terbatas, namun diimbangi dengan bunga cukup tinggi dan masa pengembalian yang singkat. Tekanan pemenuhan kewajiban inilah yang dapat memotivasi kinerja manajemen agar bekerja lebih aktif dalam menghasilkan pundi-pundi laba yang kemudian dapat digunakan untuk membayar pokok dan bunga pinjaman.

Selanjutnya kembali lagi kepada manajer keuangan untuk dapat mengolah dan memanfaatkan dana-dana yang sudah diperoleh agar dapat diinvestasikan kedalam aktiva produktif guna menghasilkan keuntungan yang telah direncanakan. Manajer harus melakukan kombinasi dari setiap sumber dana, penggunaan dana-dana tersebut jangan sampai membebani perusahaan dimasa mendatang. Perlu dilakukan pembatasan penggunaan dana yang berasal dari modal asing/pinjaman (external financing), mengingat risiko dari sumber dana ini cukup tinggi.

Baik buruknya kinerja keuangan dapat diukur dengan menggunakan rasio keuangan . Bukti empiris menunjukkan bahwa current rasio , debt to equity dan return on asset berpengaruh positif terhadap return saham di pasar modal. Tetapi berbeda dengan apa yang terjadi indonesia dimana faktor-faktor ekternal nampak mempunyai pengaruh yang lebih dominan terhadap pembentukan harga saham. Capital Adequacy Ratio adalah rasio likuiditas yang menggambarkan mengenai kemampuan perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Debt to equity rasio adalah adalah

rasio leverage yang menggambarkan kinerja perusahaan secara keseluruhan

yang membandingkan total liabilities dengan total equity return on asset adalah rasio profitabilitas yang dapat menggambarkan kinerja perbandingan antara net profit after tax dengan total asset suatu perusahaan. Secara bersama-sama

capital adequacy ratio, debt to equity rasio, dan return on asset memiliki pengaruh signifikan (Emmanuel : 2006)

Gambaran likuiditas suatu bank dapat di ukur dengan rasio Loan to

Deposit Ratio (LDR) yang mengukur rasio kredit terhadap dana pihak ketiga

dan sekaligus menunjukkan tingkat kesehatan bank ditinjau dari segi likuiditasnya (SE BI No. 6/23/DPNP/2004), sendangkan Return on Asset

(ROA) merupakan rasio yang mengukur kemampuan perusahaan dalam mengelola asetnya untuk mendapatkan pendapatan atau laba dan sekaligus menunjukkan tingkat kesehatan dalam aspek Asset Quality (SE BI No. 6/23/ DPNP/2004),oleh sebab itu penulis mengukur kinerja keuangan perbankan dari ketiga rasio tersebut yakni Capital Adequacy Ratio (CAR), Loan to deposit Ratio (LDR) dan Return on asset (ROA).

1.2 Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah ditentukan sebelumnya, maka peneliti mencoba merumuskan masalah yang menjadi dasar dalam penyusunan proposal ini, sebagai berikut: Bagaimana pengaruh kinerja keuangan yang terdiri dari Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR), dan Return On Assets (ROA), secara simultan

dan parsial terhadap harga saham di Bursa Efek Indonesia ?

1.3 Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama empat tahun yaitu dari tahun 2009-2012.

2. Penelitian ini dilakukan hanya terbatas pada perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI).

1.4 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan yang ingin dicapai dari penelitian ini adalah untuk mengidentifikasi dan memperoleh bukti empiris mengenai ada atau tidaknya pengaruh antara capital to deposit ratio(CAR), loan to deposit (LDR), return on asset (ROA), dan harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain :

1. Bagi peneliti, penelitian ini bermanfaat untuk mengembangkan wawasan dan pemahaman yang mendalam adakah hubungan antara kinerja keuangan dan likuiditas terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi perusahaan, hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan dan referensi dalam menentukan kinerja keuangan dan harga saham perusahaannya.

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan masyarakat, tempat untuk meminjam, menukar, memindahkan dan menerima uang serta menerima segala macam bentuk pembayaran masyarakat. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian diatas dapat disimpulkan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, dimana setiap aktivitas bank berkaitan dalam bidang keuangan sehingga bank juga tidak terlepas dari masalah keuangan. Ada dua aktivitas utama yang dilakukan oleh bank yaitu menghimpun dana dari masyarakat luas yang disebut sebagai aktivitas funding, dan aktivitas menyalurkan dana dalam bentuk pinjaman atau kredit (lending).

1. Kegiatan-kegiatan bank umum

Bank adalah lembaga keuangan yang kegiatan sehari-harinya tidak terlepas dari bidang keuangan, adapun kegiatan-kegiatan bank umum dalam menghimpun atau menyalurkan dana seperti:

a. Menghimpun dana dari masyarakat (funding): 1. Simpanan giro (demand deposit)

2. Simpanan tabungan (saving deposit) 3. Simpanan deposito (time deposit) b. Menyalurkan dana ke masyarakt (lending):

1. Kredit investasi 2. Kredit modal kerja 3. Kredit perdagangan

c. Memberikan jasa-jasa bank lainnya (services): 1. Transfer (kiriman uang)

2. Inkaso (collection) 3. Kliring (clearing)

4. Safe deposit box

5. Bank card

6. Bank notes (valas)

7. Bank garansi

8. Refrensi bank 9. Bank draft

11. Cek wisata (travellers cheque) 12. Jual beli surat surat-surat berharga 13. Menerima setoran-setoran lain, seperti:

- Pembayaran pajak

- Pembayaran tagihan telepon - Pembayaran tagihan air - Pembayaran tagihan listrik - Pembayaran uang kuliah

14. Melayani pembayaran-pembayaran, seperti: - Gaji/pensiun/honorarium

- Pembayaran deviden - Pembayaran kupon

- Pembayaran bonus/hadiah

15. Dalam pasar modal perbankan dapat memberikan atau menjadi: - Penjamin emisi (underwriter)

- Penjamin (guarantor) - Wali amanat (trustee)

- Perantara perdagangan efek (pialang/broker) - Pedagang efek (dealer)

2.2 Solvabilitas

2.2.1 Pengertian Solvabilitas

Solvabilitas merupakan kemampuan membayar hutang jangka panjang baik hutang pokok dan bunganya. Menurut Kasmir (2008:151) “solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan tersebut dilikuidasi”. Kemampuan untuk membayar hutang jangka panjang bergantung pada kemampuan perusahaan dalam menghasilkan laba karena cicilan hutang pokok maupun bunga pada umumnya dibayar dalam bentuk kas, dan besarnya kas sangat ditentukan dengan besarnya laba berupa kas yang diperoleh perusahaan.

Suatu perusahaan dikatakan solvabel bila perusahaan tersebut memiliki modal atau aktiva yang cukup untuk melunasi hutangnya. Sebaliknya perusahaan yang tidak solvabel berarti perusahaan tersebut tidak memiliki modal atau aktiva yang cukup untuk melunasi hutangnya, sehingga perusahaan tersebut akan mengalami kesulitan keuangan baik untuk melunasi hutangnya tersebut ataupun untuk mencari modal tambahan. Keadaan ini akan menghambat kegiatan operasi perusahaan dan berdampak pada kinerja keuangan perusahaan.

1. Jika perusahaan memperoleh penghasilan melebihi dana yang dipinjamnya dibandingkan dengan bunga yang harus dibayar, maka pengembalian kepada pemilik akan lebih besar.

2. Adanya peningkatan dana pinjaman, pemilik dapat tetap mempertahankan kendali atas perusahaan.

3. Pihak kreditor mengharapkan adanya dana yang disediakan pemilik sebagai marjin keamanan. Jika dana yang disediakan pemilik kecil, maka risiko bisnis akan ditanggung oleh kreditor.

Umumnya bank yang memiliki rasio solvabilitas tinggi juga akan memiliki risiko kerugian yang tinggi pula, namun diimbangi dengan kemungkinan adanya peluang untuk memperoleh laba yang lebih besar. Sebaliknya, bank yang memiliki rasio solvabilitas rendah tidak berisiko tinggi, dan akan mempunyai risiko kerugian yang kecil diikuti dengan laba yang kecil terutama pada saat perekonomian melemah. Bank diharapkan mampu menetapkan keseimbangan antara tingkat pengembalian dengan tingkat risiko, agar para investor tidak enggan melakukan investasi.

2.2.2 Rasio Solvabilitas

kepercayaan antara nasabah dengan bank itu sendiri, maka risiko yang dihadapi oleh bank lebih besar dibandingkan dengan perusahaan nonbank sehingga rasio keuangan yang digunakan disesuaikan dengan risiko tersebut.

Menurut Kasmir (2008:217) “rasio solvabilitas bank terdiri dari beberapa jenis yaitu primary ratio, risk assets ratio, secondary risk ratio, capital ratio, capital risk, capital adequacy ratio, gross yield on total assets,

gross profit margin on total assets, dan net income on total assets”. Namun secara umum digunakan empat dari sembilan rasio tersebut, yaitu:

a. Primary Ratio (PR)

Primary ratio adalah rasio yang digunakan untuk mengukur

apakah permodalan yang dimiliki sudah memadai atau sejauh mana penurunan terjadi dalam total aktiva yang mampu ditutupi oleh total modal, dapat dirumuskan:

Primary Ratio = x x 100%

b. Risk Assets Ratio (RAR)

Risk Assets Ratio merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam menyanggah penurunan risk assets

atau kegagalan pengembalian simpanan yang segera dibayarkan kepada debitor dengan jaminan modal sendiri, dapat dirumuskan :

\

Equity Capital

Equity Capital

T Total Assets – Cash Assets - Securities

x100%

Secondary risk ratio merupakan rasio yang digunakan untuk mengukur penurunan aset yang mempunyai risiko lebih tinggi, dapat dirumuskan:

Secondary risk ratio diperoleh dengan mengurangkan total aset dengan kas, efek-efek (securities), dan low risk assets, dimana kelompok low risk assets termasuk aktiva tetap, inventaris dan rupa-rupa.

c. Capital Adequacy Ratio (CAR)

Capital ratio digunakan untuk mengukur permodalan dan

cadangan penghapusan dalam menanggung perkreditan, terutama risiko karena kegagalan dalam menagih bunga yang dapat dirumuskan:

Dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecakupan modal yamg dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberiakan. Perhitungan CAR diperoleh dari perbandingan modal sendiri dengan aktiva tertimbang menurut resiko (ATMR) yang dihitung bank bersangkutan. Semakin besar persentase CAR suatu bank menunjukkan semakin besar daya tahan suatu bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah. Berdasarkan The New Basle Capital Accord,

Equity Capital

Secondary Risk Capital

x 100%

Secondary Risk Ratio =

Modal bank

Aktiva Tertimbang menurut

x 100%

Bank diwajibkan memelihara CAR diatas ketentuan minimum yaitu diatas 8% setiap saat (Retnadi, 2006: 11).

2.3 Pengertian Likuiditas

Menurut Oliver G Wood (2005 : 336), “Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo tanpa ada penundaan.

Menurut Sastradipoera (2004 : 247), Likuiditas merupakan “kemampuan sebuah bank untuk menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman kepada nasabah yang membutuhkannya.”

Menurut Ali (2004 : 327),” Suatu bank dinilai telah memiliki tingkat likuiditas yang cukup apabila bank tersebut setiap saat dapat memenuhi kewajiban jangka pendeknya yang segera (current obligations) terhadap pihak ketiga atau pihak-pihak lain diluar bank.”

Beberapa teori manajemen likuiditas yang terkenal dalam perbankan adalah :

1. Commersial Loan Theory

Likuiditas bank menurut teori ini akan terjamin apabila aktiva produktif bank yang terdiri dari kredit jangka pendek dicairkan dalam kegiatan usaha yang berjalan secara normal. Dan apabila bank yang bersangkutan akan memberikan kredit yang lebih panjang, hendaknya sumber dana diambil dari modal bank dan sumber dana jangka panjang.

2. Doctrine of Asset Shifiability

Menurut teori ini, bank dapat segera memenuhi kebutuhan likuiditasnya dengan memberikan shifable loan atau call loan,yaitu pinjaman yang harus dibayar dengan pemberitahuan satu atau beberapa hari sebelumnya dengan jaminan surat-surat berharga.

3. Theory of Shiftable to the Market

Teori ini berasumsi bahwa likuiditas suatu bank akan dapat terjamin apabila bank memiliki portofolio surat-surat berharga yang dapat segera diahlihkan untuk memporeleh uang kas atau likuiditas . 4. The Anticipated Income Theory

Dari pengertian diatas dapat diambil kesimpulan bahwa likuiditas adalah kemampuan bank untuk memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan para debitur tanpa terjadi penangguhan. Dari kesimpulan ini maka bank dikatakan likuid apabila :

1. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi ikuiditasnya

2. Bank tersebut memiliki cash assets yang lebih kecil dari yang tersebut diatas, tetapi yang bersangkutan juga memiliki asset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya

3. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui berbagai bentuk hutang.

Dalam terminologi yang hampir sama, dapat disebutkan bahwa “Likuiditas adalah kemampuan bank untuk menyediakan saldo kas dan saldo harta likud yang lain untuk memenuhi kewajiban-kewajibannya, khususnya untuk :

1. Menutup jumlah reserves required;

3. Menyediakan dana kredit yang diminta calon debitur sehat, sebagai bukti bahwa mereka tidak menyimpang dari kegiatan utama bank yaitu pemberian kredit.

4. Menutup berbagai macam kewajiban segera lainnya 5. Menutup kebutuhan biaya operasional perusahaan

Berdasrkan pengertian-pengertian tersebut diatas dapat disimpulkan secara singkat bahwa likuiditasnya adalah kemampuan suatu bank atau suatu perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya. Secara praktis, likuiditas suatu bank sering dikaitkan dengan jumlah dana pihak ketiga yang terdapat di bank tersebut pada waktu tertentu. Dalam hal ini,untuk kondisi indonesia, pemerintah melalui Bank Sentral menetapkan kewajiban setiap bank untuk memelihara likuiditas wajib minimum sebesar 5% dari besarnya kewajiban terhadap pihak ketiga. Dalam ini,kewajiban kepada pihak ketiga.

Menurut terminologi yang berlaku umum dalam dunia perbankan,dapat disebutkan bahwa jenis-jenis alat likuid yang dimiliki oleh bank adalah :

1. Kas atau uang tunai (kertas dan logam) yang tersimpan dalam brankas (khasanah) bank tersebut,

2. Saldo dana milik bank tersebut yang trdapat pada Bank Sentral (Saldo Giro BI);

4. Chek yang diterima, tetapi masih dalam proses penguangan pada Bank sentral dan bank koresponden

Dalam dunia perbankan, keempat jenis alat harta likuid tersebut sering disebut “posisi uang (money position ) bank yang bersangkutan pada saat tertentu. Adapun menurut sumbernya, suatu bank dapat memperolah alat-alat likuid yang diperlukan tersebut diatas dari berbagai sumber, yaitu:

1. Asset bank yang akan jatuh tempo :

Kredit pinjaman kepada debitur atau cicilan pinjaman yang akan jatuh tempo dapat dianggap sebagai sumber likuiditas. Oleh karena itu dalam kondisi kebijakan uang ketat. Posisi likuiditas suatu bank akan rawan apabila keseluruhan portopolio kreditnya masih kategori evergreen. Surat-surat berharga, instrumen pasar uang seperti Bank Acceptance, sertifikat Bank Indonesia , dan sertifikat deposito pada bank lain yang akan segera jatuh tempo dapat pula sebagai sumber likuiditas dalam golongan ini.

2. Pasar Uang

perkembangan pendapatan bank, kualitas asset , reputasi kesehatan manajemen, dan kekuatan modal bank.

3. Sindikasi kredit

Pembentukan sindikasi kredit, selain bertujuan menyiasati legal lending limit (3L) damn menyebarkan resiko, juga bertujuan untuk menjalin hubungan dengan bank-bank lain. Dengan demikian, ketika mengalami kesulitan likuiditas maka bank tersebut dapat menyidikasi sebagian portofolio kreditnya kepada bank lain untuk mengatasi masalah tersebut.

4. Cadangan Likuiditas

Khususnya bank yang tidak dapat segera memperoleh dana pada saat diperlukan bank tersebut biasanya membentuk cadangan likuiditas. Cadangan likuiditas biasanya dibentuk dengan cara memelihara saldo kas dan Giro BI pada batas maksimal yang diperbolehkan.

5. Sumber dana yang sifatnya Last Resort

apabila sumber-sumber likuiditas lainnya tidak cukup untuk mengatasi kesulitan likuiditas yang dialaminya.

Secara akuntansi perbankan, jenis-jenis alat likuid dan sasaran penggunaannya untuk memenuhi kewajiban pihak ketiga selalau termuat dalam laporan keuangan bank bersangkutan secara periodik, baik harian, bulanan maupun tahunan.

Rasio Keuangan yang digunakan penelitian ini adalah :

2.3.1 Rasio Likuiditas

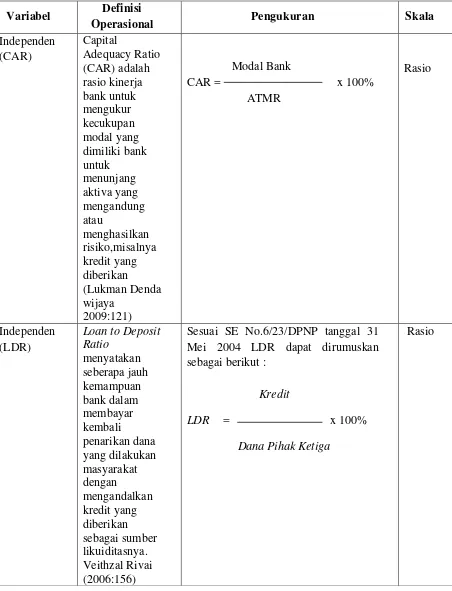

LDR (Loan to Deposit Ratio)

Menurut Riyadi (2004; : 146) menyatakan bahwa “LDR adalah perbandingan antara total kredit yang diberikan denga total dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan.”

LDR = 100 % x 100 %

Jumlah Kredit

2.4 Kinerja keuangan

2.4.1 Pengertian Kinerja Keuangan

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba. Sedangkan menurut IAI (2007) Kinerja Keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya

Dari pengertian di atas ditarik kesimpulan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan perusahaan dalam menghasilkan laba, sehingga dapat melihat prosfek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan.

2.4.2 Pengukuran kinerja keuangan

Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap review data, menghitung, mengukur,mengin terprestasi dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.

Kinerja keuangan dapat dinilai dengan beberapa alat analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2006:242):

a) Analisis perbandingan Laporan Keuangan, merupakan teknik analisi dengan cara membandingkan Laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b) Analisis Tren (Tendensi Posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

c) Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing- masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

d) Analisis Sumber dan penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan Modal Kerja melalui dua periode waktu yang dibandingkan.

f) Analisis rasio Keuangan, merupakan teknik analisis keuangan untuk mengetaui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g) Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. h) Analisis Break Even, merupakan teknik analisis untuk mengetahui

tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2.4.3 Analisis Rasio Keuangan

Pengertian Analisis Rasio Keuangan

keadaan atau posisi keuangan suatu perusahaan dalam mengidentifikasi kekuatan dan kelemahan keuangan perusahaan.

Teknik analisis rasio memiliki keunggulan sebagai berikut :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang di sajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-Score)

5. Menstandarisir ukuran (size) perusahaan

6. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series” 7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa

yang akan datang

Teknik analisis di samping memiliki keunggulan juga memiliki keterbatasan teknik seperti :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

a) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

b) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio .

d) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapakan berbeda oleh perusahaan yang berbeda

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan ke-sulitan untuk menghitung rasio.

4. Sulit jika data yang tersedia tidak sesuai

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.5 Profitabilitas

2.5.1 Pengertian Profitabilitas

lanjut tehadap berbagai komponen keuangan perusahaan, salah satu tolak ukur yang sering digunakan adalah rasio profitabilitas.

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba. Menurut Warsono (2003:36) “profitabilitas adalah benih dari sejumlah kebijakan dan keputusan perusahaan”. Beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan besarnya pendapatan. Dari profitabilitas perusahaan dapat diketahui tingkat efektivitas manajemen dan ditunjukkan oleh besarnya laba yang dihasilkan dari kegiatan operasional perusahaan maupun investasi pada aktiva produktif.

2.5.2 Rasio Pengukuran Profitabilitas

Dalam dunia perbankan, rasio rentabilitas sering disebut profitabilitas usaha. Kemampuan perusahaan untuk menghasilkan laba dapat diukur dengan menggunakan rasio profitabilitas. Menurut Kasmir (2008:234) “rasio profitabilitas digunakan untuk mengkur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan”. Adapun jenis-jenis profitabilitas pada bank antara lain:

a. Gross Profit Margin (GPM)

Rasio ini digunakan untuk mengetahui presentasi laba dari kegiatan usaha murni dari bank yang bersangkutan setelah dikurangi biaya-biaya.

Operating income – operating

expense

b. Net Profit Margin (NPM)

Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya.

c. Return on Equity Capital (ROU)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income.

d. Return on Total Assets

a) Gross Yield on Total Assets

Merupakan rasio yang digunakan untuk mengukur kemampuan manajemen menghasilkan income dari pengelolaan aset.

Net income

Operating Iincome

x 100% NPM =

Net income

Equity Capital Return on Equity Capita il =

x 100%

Operating Income

Total Assets

x 100%

b) Net Income Total Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh profitabilitas dan manajerial efisiensi secara overall.

e. Rate Return on Loans

Analisis ini digunakan untuk mengukur kemampuan manajemen dalam mengelola kegiatan perkreditannya.

f. Interest Margin on Earning Assets

Merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam mengendalikan biaya-biaya.

g. Interest Margin on Loans

Analisis ini digunakan untuk mengukur kemampuan manajemen dalam mengendalikan kreditnya.

Net Income

Rate Return on Loans =

Interest Income – Interest Expense

Interset Margin

on Earning = x 100%

Interest Income – Interest

Expense x 100%

h. Leverage Multiplier

Leverage Multiplier merupakan alat untuk mengukur

kemampuan manajemen dalam mengelola asetnya kerena adanya biaya yang harus dikeluarkan akibat penggunaan aktiva.

i. Asset Utilization

Rasio ini digunakan untuk mengetahui sejauhmana kemampuan manajemen suatu bank dalam mengelola aset dalam rangka menghasilkan operating income dan nonoperating income.

j. Interest Expense Ratio

Merupakan rasio yang digunakan untuk mengukur besarnya persentase antara bunga yang dibayar kepada para deposannya terhadap total deposit yang ada pada bank.

Leverage =

Total assets

Total Equity

x 100%

Operating Income – Nonoperating Income

=

Asset utilization =

Interest

Expense x 100%

Interest Expense Ratio =

k. Cost of Fund

Merupakan rasio yang digunakan untuk mengukur besarnya biaya yang dikeluarkan untuk sejumlah deposit yang ada di bank tersebut.

l. Cost of Efficiency

Merupakan rasio yang digunakan untuk mengukur efisiensi usaha yang dilakukan oleh bank atau untuk mengukur besarnya biaya bank yang digunakan untuk memperoleh earning assets.

m. Earning Per Share

Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham. Semakin tinggi nilai EPS berarti semakin besar laba yang disediakan bagi pemegang saham, artinya EPS merupakan ukuran tingkat kesejahteraan para pemegang saham. Oleh karena itu, para investor lebih memilih untuk berinvestasi pada perusahaan yang menawarkan saham dengan nilai EPS yang tinggi.

Interset

Expense x 100%

Cost of Fund =

Total Expense

Total Earning

x 100%

Cost of Efficiency =

x 100%

Net Income

2.6 Saham

2.6.1 Pengertian Saham

Saham (stock atau share) adalah surat berharga yang paling populer diantara surat berharga lainnya yang adalah di pasar modal dan dikenal luas didalam masyarakat. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2006 :6). Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Pada umumnya, saham yang dikenal sehari-hari merupakan saham biasa (common stock) merupakan salah satu jenis efek yang paling banyak di perdagangkan di pasar modal (Anoraga< 2006:58).

Menurut Damardji (2006 : 7) ada beberapa sudut pandang untuk membedakan saham,yaitu :

a) Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas :

2. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa mendatangkan hasil seperti yang dikehendaki investor.

b. Dilihat dari cara peralihannya, saham dapat dibedakan atas :

1. Saham atas unjuk (bearer stock), merupakan saham dengan nama pemiliknya, tujuannya agar mudah dipindahtangankan dari satu investor ke investor lain.

2. Saham atas nama (registred stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangan,maka saham dapat dikategorikan atas :

1. Saham unggulan (blue chip stock),yaitu saham biasa dari suatu emiten yang memiliki reputasi tinggi,sebagai pemimpin atau (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar deviden.

2. Saham pendapatan (income stock), yaitu saham dari suatu amiten yang memiliki kemampuan dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. 3. Saham pertumbuhan (growth stock-well-known), yaitu

pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi. Selain itu, terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak berperan sebagai leader dalam industri,namun memiliki ciri growth stock. Umumnya, saham ini berasal dari daerah dan kurang populerdi kalangan emiten.

4. Saham spekulatif (speculative stock), yaitu saham emiten yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun. Meskipun belum dapat dipastikan, akan tetapi saham ini memiliki kemungkinan penghasilan yang tinggi di masa yang akan datang .

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.6.2 Harga Saham

perkembangan kondisi emiten, baik positif maupun negatif, pasti berpengaruh pada harga saham yang diterbitkan.

Perusahaan jika dalam laporan keuangannya menuliskan adanya laba bersih yang tinggi, kemudian hasil rapat umum pemegang saham tersebut menetapkan sebagian keuntungan tersebut akan dibagikan dalam bentuk dividen, maka sudah pasti secara otomatis harga saham tersebut akan melonjak tajam. Alasan karena semua investor ingin kebagian dividen dengan memiliki saham tersebut. Disinilah hukum permintaan dan penawaran tewrjadi (Arifin, 2004 : 46).

1. Previous price menunjukkan harga pada penutupan hari sebelumnya. 2. Open atau opening price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

3. High atau highest price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

4. Low atau lowest price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

5. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham. 6. Change menunjukkan selisih antara harga penutupan hari sebelumnya

dengan hari terakhir yang terjadi atau selisih antara previous dengan last. Jika nilai pada change positif, misalnya + 100 artinya harga saham tersebut lebih tinggi 100 jika dibandingkan hari sebelumnya. Jika nilai pada change negatif misal -50, artinya harga saham tersebut turun 50 jika dibandingkan hari sebelumnya.

2.6.3 Ringkasan Teori dari Jurnal

“Financial Performance of Privatized State-Owned Enterprises (SOEs) in Vietnam

Beberapa karakteristik yuridis kepemilikan saham suatu perusahaan, antara lain :

1. Limited Risk, artinya pemegang saham hanya bertanggung jawab sampai jumlah yang disetorkan kedalam perusahaan

2. Ultimate Control, artinya pemegang saham (secara kolektif)akan menentuksn arah dan tujuan perusahaan.

3. Residual Claim, artinya pemegang saham merupakan pihak terakhir yang mendapatkan pembagian hasil usaha perusahaan (dalam bentuk deviden)dan sisa aset dalam pembagian hasil usaha perusahaan (dalam

bentuk deviden) dan sisa asset dalam proses likuidasi perusahaan.

Dipasar modal sebuah indeks diharapkan memiliki lima fungsi :

1. Sebagai indikator trend pasar

2. Sebagai indikator tingkat keuntungan 3. Sebagai tolak ukur

4. Menfasilitasi pembentukan portofolio dengan strategi pasif 5. Memfasilitasi berkembangnya produk derivative

Investasi dapat dikelompokkan menjadi dua yaitu : Real Assets dan Financial Asset. Real Aset sadalah investasi yang secara fisik dapat dilihat seperti tanah, gedung,real estate atau logam mulia seperti : emas, pera, dan berlian. Dan Financial Asset adalah investasi yang secara fisik tidak dapat dilihat seperti sertifikat,atau surat berharga menunjukkan kepemilikan asset keuangan seperti saham atau obligasi.

Profitabilitas menjadi alat ukur kemampuan untuk mendapatkan laba, rendahnya profitabilitas akan menunjukkan rendahnya laba dalam perusahaan, sebaliknya profitabilitas yang tinggi menunjukkan laba yang tinggi yang selanjutnya menaikkan harga saham perusahaaan BUMN.

Faktor – faktor fundamental yang mempengaruhi harga saham BUMN dikelompokkan kedalam empat kategori besar, yaitu:

pada pergerakan nilai tukar, namun ada kalanya tidak membawa dampak apapun terhadap pergerakan nilai tukar.

2. Faktor keuangan sangat penting dalam melakukan analisis fundamental. Adanya perubahan dalam kebijakan moneter dan fiskal yang diterapkan oleh pemerintah, terutama dalam hal kebijakan yang menyangkut perubahan tingkat suku bunga, akan membawa dampak signifikan terhadap perubahan dalam fundamental ekonomi perubahan kebijakan ini juga mempengaruhi nilai mata uang.

3. Faktor Eksternal dapat membawa perubahan yang sangat signifikan terhadap nilai tukar suatu negara.

4. Faktor ekonomi : indikator ekonomi adalah salah satu faktor yang tidak dapat dipisahkan dan merupakan bagian penting dari keseluruhan faktor fundamental itu sendiri.

Ringkasan teori dari journal “The relationship Between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange”

Salah satu cara untuk mengurangi risiko yang ada bank biasanya mencari alternatif investasi lainnya yang lebih rendah risiko salah satu menempatkan dananya pada instrumen keuangan seperti Sertifikat Bank Indonesia yang memiliki risiko rendah tetapi memberikan kepastian hasil.

Pengaruh Dana Pihak Ketiga (DPK) terhadap Kredit Perbankan

Dana Pihak ketiga (DPK) merupakan sumber dana terbesar yang diandalkan perbankan dan dibutuhkan suatu bank dalam menjalankan operasinya. Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos-pos yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit hampir semua bank mengandalkan penghasilan utamanya dari jumlah penyaluran kredit oleh karena itu pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan.

Pengaruh Return On Asset (ROA) terhadap Kredit Perbankan

Pengaruh Capital Adequacy Ratio (CAR) terhadap Kredit Perbankan

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Semakin tinggi CAR maka semakin besar pula sumber daya financial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Dengan kata lain besarnya CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Sebagai implikasi manajer, bagi manajemen perbankan disarankan untuk dapat meningkatkan penghimpunan DPK secara optimal karena variabel DPK berpengaruh secara dominan terhadap penyaluran kredit.

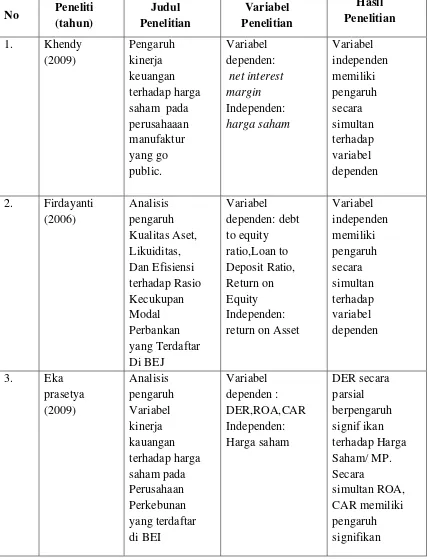

2.7 Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan terdahulu yang diuraikan sebagai berikut:

• Khendy (2009) meneliti tentang pengaruh kinerja keuangan terhadap Harga Saham pada perusahaan manufaktuk yang go public. Penelitian dilakukan selama lima belas triwulan yaitu dari tahun 2004 hingga 2008. Penelitian ini menggunakan variabel dependen net interest

margin dan variabel independen harga saham. Penelitian ini

• Firdayanti (2006) meneliti tentang Analisis pengaruh aset, likuiditas dan efisiensi terhadap rasio kecukupan modal perbankan yang terdaftar di BEJ Penelitian ini dilakukan selama periode 2002-2005 Penelitian ini menggunakan variabel dependen debt to equity ratio,loan to deposit

ratio,return on equity independen return on asset. Penelitian ini

menghasilkan kesimpulan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen.

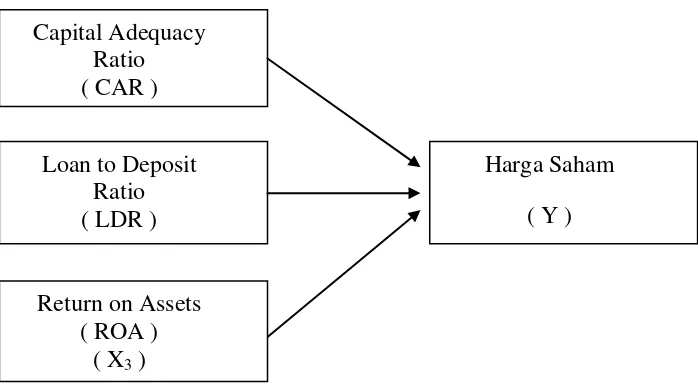

2.8 Kerangka Konseptual dan Hipotesis Penelitian

2.8.1 Kerangka Konseptual

Faktor yang berkaitan langsung dengan kinerja perusahaan sendiri adalah faktor fundamental perusahaan, dimana untuk menganalisis faktor fundamental suatu perusahaan digunakan analisis rasio keuangan. Semakin baik kinerja perusahaan maka semakin besar pengaruhnya terhadap kenaikan harga saham (Arifin, 2004 : 116) dan begitu juga sebaliknya, semakin menurun kinerja keuangan perusahaan maka semakin besar kemungkinan menurunnya harga saham yang diterbitkan dan diperdagangkan. Selain itu, keadaan suatu perusahaan akan menjadi tolak ukur seberapa besar resiko yang akan di tanggung oleh investor. Saham-saham yang bagus, biasanya disebut dengan saham blue chip, memiliki resiko yang lebih kecil dibandingkan dengan jenis saham lainnya hal ini disebabkan karena faktor fundamental emitennya sangat bagus, baik dalam hal kondisi keuangannya, manajemennya, hingga keunggulan-keunggulan lain yang bersifat Comperative Advantage.

JUSTIFIKASI Kinerja Keuangan yang diwakili Variabel CAR, LDR, ROA terhadap Harga Saham yakni : Berdasarkan ketentuan yang dibuat Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank, maka

bank yang memiliki CAR yang tinggi akan mempengaruhi harga saham

perbankan yang tinggi pula dan sebaliknya semakin rendah CAR perusahaan

Perbankan maka Harga Saham Perusahaan Perbankan tersebut semakin

rendah.. Tingginya LDR menunjukkan semakin besar risiko likuiditas bank,

dan semakin rendah LDR menunjukkan kurangnya efektivitas bank dalam

menyalurkan kredit, sehingga HargaSaham perusahaan perbankan tersebut

semakin tinggi (Edginarda, 2012). sebagai ukuran kinerja ROA digunakan

untuk mengukur efektifitas perusahaan. Jika dihubungkan ketiga variabel

tersebut dengan harga saham, investor cenderung lebih menyukai CAR dan

ROA yang tinggi serta LDR yang rendah. Hal ini disebabkan dengan CAR

dan ROA semakin tinggi serta LDR yang semakin rendah menunjukkan

semakin baik kinerja emiten. Dengan demikian semakin baik kinerja suatu

emiten akan semakin besar pengaruhnya terhadap kenaikan harga saham

(Arifin, 2004 : 116). Berdasarkan latar belakang masalah, tinjauan pustaka

dan tujuan penelitian terdahulu, maka dirumuskan kerangka konseptual

Gambar 2.1

Kerangka konseptual

2.8.2 Hipotesis Penelitian

Menurut Erlina (2008:49) “hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan fenomena-fenomena. Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut: Kinerja Keuangan yang diwakili oleh : Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return on Assets (ROA) berpengaruh secara simultan dan parsial

terhadap Harga Saham di Bursa Efek Indonesia.

Capital Adequacy Ratio ( CAR )

Harga Saham ( Y ) Loan to Deposit

Ratio ( LDR )

Return on Assets

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian yang dilakukan oleh peneliti adalah penelitian sebab-akibat dimana penelitian terhadap fenomena atau populasi tertentu yang di peroleh dari subjek berupa individu, organisasional industri atau perspektif yang lain, dimana penelitian tersebut menggunakan data sekunder, dan hipotesis penelitian hanya berusaha menyatakan ukuran, bentuk distribusi, atau eksistensi suatu variabel. Menurut Rochaety et.al. (2007:74), “studi korelasional yaitu studi yang dilakukan apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting yang berhubungan dengan suatu masalah”. Penelitian ini menguji hubungan antara tingkat solvabilitas, likuiditas dan profitabilitas.

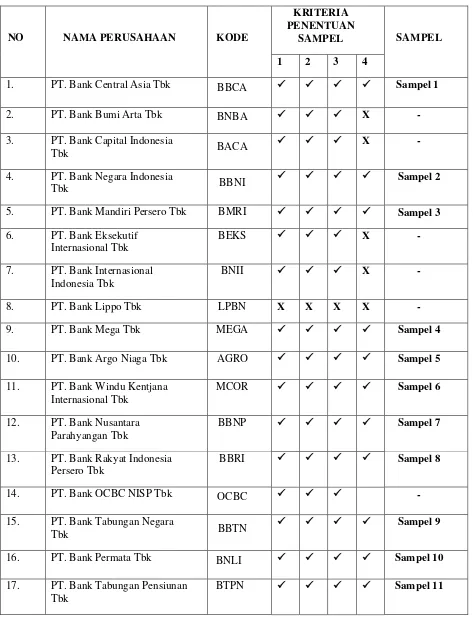

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) ”sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili populasi. Jika sampel kurang representatif maka mengakibatkan nilai yang dihitung dari sampel tidak cukup untuk menduga nilai populasi sesungguhnya (Erlina, 2008:76).

Sampel yang digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel secara purposive sampling. Purposive sampling adalah teknik mengambilan sampel dengan menyesuaikan diri berdasar kriteria atau tujuan tertentu (disengaja). Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009 – 2012.

2. Perusahaan tersebut tidak keluar (didelisting) dari Bursa Efek Indonesia pada tahun 2009 - 2012.

3. Perusahaan memiliki laporan keuangan yang lengkap dan telah diaudit oleh auditor independen dengan pendapat “wajar” selama tahun 2009 – 2012.

Tabel 3.1

Populasi Dan Sampel Perusahaan Perbankan

NO NAMA PERUSAHAAN KODE

3. PT. Bank Capital Indonesia

Tbk BACA

X -

4. PT. Bank Negara Indonesia

Tbk BBNI

7. PT. Bank Internasional Indonesia Tbk

BNII X -

8. PT. Bank Lippo Tbk LPBN X X X X -

9. PT. Bank Mega Tbk MEGA Sampel 4

10. PT. Bank Argo Niaga Tbk AGRO Sampel 5

11. PT. Bank Windu Kentjana Internasional Tbk

MCOR Sampel 6

12. PT. Bank Nusantara Parahyangan Tbk

BBNP Sampel 7

13. PT. Bank Rakyat Indonesia Persero Tbk

BBRI Sampel 8

14. PT. Bank OCBC NISP Tbk OCBC -

15. PT. Bank Tabungan Negara

Tbk BBTN

Sampel 9

16. PT. Bank Permata Tbk BNLI Sampel 10

17. PT. Bank Tabungan Pensiunan Tbk

Dari data yang sesuai dengan kriteria yang di atas maka diperoleh data sampel berjumlah 15 perusahaan.

3.3 Jenis dan Sumber Data Penelitian

Jenis data yang dikumpulkan dalam penelitian ini berupa data kuantitatif. Menurut Menurut Kuncoro (2003:124), “data kuantitatif adalah data yang diukur dalam suatu skala numerik”. Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu berupa laporan keuangan perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Menurut Umar (2003:60) “data sekunder merupakan data primer yang telah diolah lebih lanjut misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

Data penelitian ini merupakan pooled data yang bersifat kuantitatif. Menurut Jogiyanto (2006:54) “panel data atau pooled data adalah gabungan dari data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional) dan data yang melibatkan urutan waktu (time series)”. Sumber data yang digunakan adalah laporan keuangan perusahaan perbankan yang

diperoleh datime

seri).

3.4 Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang dilakukan adalah teknik dokumentasi yaitu dengan mengumpulkan data berupa laporan keuangan setiap perusahaan yang termasuk dalam katagori perusahaan perbankan setiap periode penelitian (2009-2011). Sumber data adalah Indonesian capital market directory (ICMD) dan situs Bursa

Efek Indonesia (BEI)

3.5 Teknik Pengolahan Data

3.5.1 Uji Asumsi Klasik 3.5.1.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Menurut Ghozali (2005:110), “uji normalitas bertujuan untuk menguji apakah dalam model regresi linier, variabel pengganggu atau residual memiliki distribusi normal”. Cara yang dapat digunakan adalah dengan melakukan pendekatan Kolmogorov-Smirnov

terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau profitabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau profitabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut:

• Jika data menyebar dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.5.1.2 Uji Multikolinieritas

Pengujian ini berguna untuk mengetahui apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen) (Imam Ghozali, 2009). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebas (independent). Untuk mendeteksi ada tidaknya multikolinieritas dalam suatu model regresi dapat dilihat dari tolerance value atau variance inflation factor

(VIF). Sebagai dasar acuannya dapat disimpulkan:

• Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

3.5.1.3 Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residul dari satu pengamatan ke pengamatan yang lain tetap, maka disebut Homokedastisitas. Dan jika varians berbeda, disebut Heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Imam Gozali, 2001).

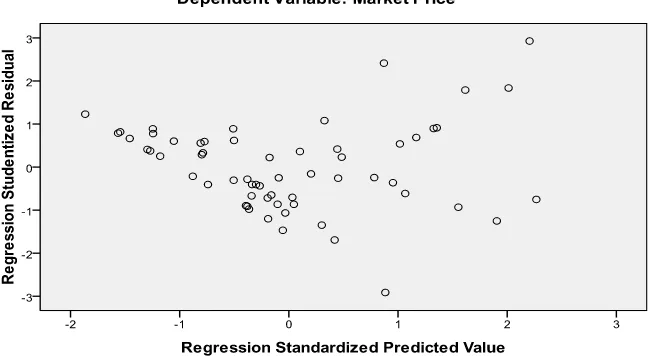

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam suatu model regresi linier berganda adalah dengan melihat grafik scatterplot atau nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Dasar analisis (Imam Gozali, 2009):

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

3.5.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara penganggu (residual) pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Imam Ghozali, 2009). Untuk menguji keberadaan

autocorrelation dalam penelitian ini digunakan metode

Durbin-Walson test.

3.5.4 Analisis Regresi Linier Berganda

Regresi linier berganda dilakukan untuk mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Pada regresi berganda terdapat satu variabel terikat dan lebih dari satu variabel bebas. Menurut Imam Ghozali (2006) dalam analisis regresi, mengukur kekuatan hubungan antara variabel dependen dengan variabel independent. Model regresi linier berganda yang digunakan dapat dirumuskan sebagai berikut:

Dimana:

Y = Harga Saham (MP) � = Konstanta

β 1, β 2,β 3 = Koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen berdasarkan variabel independen.

x1 = Capital Adequacy Ratio (CAR) x2 = Loan to Deposit Ratio (LDR) x3 = Return on Assets (ROA)

� = error

3.5.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan dan penyajian secara simultan (uji F) dan pengujian secara parsial (uji t).

3.5.4.1Pengujian secara Simultan (Uji F)