BAB 2. ANALISIS KINERJA KEUANGAN MENGGUNAKAN METODE COMMON SIZE PERCENTAGE, COST OF CAPITAL DAN PERCENTAGE OF SALES PADA PT ADHI KARYA. Tbk PERIODE 2010-2015.pdf

Teks penuh

Gambar

Dokumen terkait

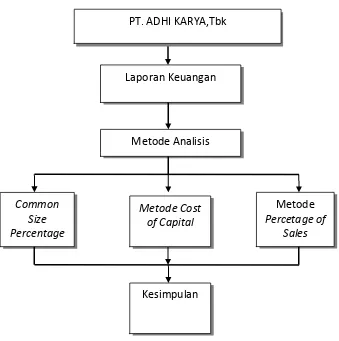

1) Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu.. 2) Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha dan

Untuk efek yang dipindahkan dari klasifikasi diperdagangkan, laba atau rugi yang belum direalisasi pada tanggal pemindahan yang telah diakui dalam laporan laba

Analisis Common Size Laporan Neraca Bank Syariah Mandiri Liabilitas, Dana Syirkah Temporer dan Ekuitas... Analisis Common Size Laporan Laba Rugi Bank Syariah Mandiri

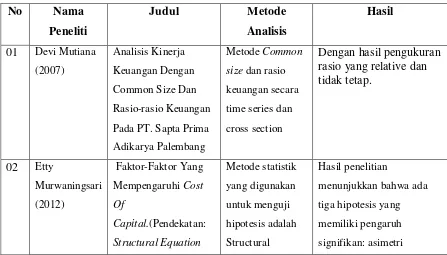

Menurut pendapat Munawir (2002:37) analisis rasio keuangan adalah suatu metode analisa untuk mengetahui hubungan suatu pos-pos tertentu dalam neraca atau laporan rugi laba

Laporan laba rugi adalahsuatu daftar yang menunjukkan penghasilan dan biaya dari suatu unit untuk suatu periode tertentu, dan menyatakan laba atau rugi yang merupakan

Sehingga hasil operasional laba atau rugi dapat dilihat pada saat tertentu, yaitu dari laporan laba rugi pada suatu perusahaan Sirait dan Pardede, 2020 mengatakan bahwa ada beberapa

Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu untuk neraca dan periode tertentu untuk laporan laba rugi.”9 Menurut Munawir : “Mendefinisikan

Pengertian Common Size Analisis Common Size adalah analisis yang disusun dengan menghitung tiaptiap rekening dalam laporan laba rugi dan neraca menjadi proporsi dari total penjualan