BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pada umumnya,tujuan perusahaan adalah untuk memaksimalkan laba dan menjaga kelangsungan usaha perusahaan.Tujuan tersebut dapat tercapai dengan upaya memenuhi permintaan konsumen dan memberikan kepuasan kepada konsumen terhadap jasa atau produk yang diberikan.

Kegiatan bisnis yang hanya berorientasi pada keuntungan tanpa memperhatikan keadaan di masyarakat dan lingkungan sekitar,terutama kegiatan bisnis yang bergerak di bidang pemanfaatan sumber daya alam baik secara langsung maupun yang tidak langsung tentu memberikan dampak negatif bagi lingkungan,seperti kerusakan alam akibat eksploitasi alam yang berlebihan tanpa diimbangi dengan perbaikan lingkungan ataupun keseimbangan alam dan lingkungan.Adanya dampak negatif tersebut menyadarkan masyarakat akan pentingnya perusahaan untuk melaksanakan tanggung jawab sosial atau yang lebih dikenal dengan sebutan Corporate Social Responsibility (CSR).

Tanggung jawab sosial perusahaan ini merupakan suatu konsep bahwa perusahaan tidak hanya bertujuan untuk memaksimalkan laba,namun dalam menjaga kelangsungan usaha perusahaan diperlukan sebuah tanggung jawab sosial dan peningkatan kesejahteraan sosial agar perusahaan tidak hanya menjadi bagian yang bertanggung jawab kepada pemiliknya saja,tetapi juga bertanggung jawab terhadap konsumen,karyawan,pemegang saham, komunitas,dan lingkungan dalam segala aspek operasional perusahaan.

perusahaan,lembaga-lembaga swadaya masyarakat,lingkungan,media massa dan pemerintah.

Meningkatnya masalah sosial dan lingkungan yang disebabkan oleh aktivitas perusahaan mendorong pemerintah untuk mengeluarkan Undang-Undang yang mengatur tentang tanggung jawab sosial perusahaan (CSR).Hal tersebut diatur dalam UU No 40 Tahun 2007 tentang Perseroan Terbatas, yang termuat dalam Pasal 74 ayat 1 yang menyatakan bahwa:

“Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.”

Pemerintah mewajibkan perusahaan yang bergerak di bidang sumber daya alam (SDA) untuk memasukkan program tanggung jawab sosial dan lingkungan ke dalam rencana kerja tahunan perusahaan.

Salah satu alasan kuat yang memotivasi perusahaan untuk melakukan pengungkapan tanggung jawab sosial adalah untuk meningkatkan kepercayaaan publik terhadap pencapaian usaha perbaikan terhadap lingkungan di sekitar perusahaan serta berpartisipasi di dalam pengabdian masyarakat,seperti memberi lapangan pekerjaan kepada masyarakat sekitar perusahaan,perbaikan tingkat pendidikan masyarakat,pelayanan kesehatan, dan sebagainya.

Dalam penerapan tanggung jawab sosial perusahaan,diperlukan dana serta biaya yang akan dikeluarkan oleh perusahaan guna untuk merealisasikannya.Semakin besar program tanggung jawab sosial yang akan dilaksanakan, semakin besar pula biaya yang dikeluarkan oleh perusahaan,dan begitu pula sebaliknya.Pengungkapan tanggung jawab sosial perusahaan yang memerlukan biaya ini tentunya akan mempengaruhi besarnya laba yang akan diperoleh oleh perusahaan,karena meningkatnya biaya yang dikeluarkan oleh perusahaan.

masyarakat dapat menunjang operasional dan pencapaian tujuan jangka panjang perusahaan.

Penelitian ini mengacu kepada penelitian Febriana dan Suryana (2011).“Faktor-faktor yang mempengaruhi kebijakan pengungkapan tanggung jawab sosial dan lingkungan Pada Perusahaan Manufaktur di Bursa Efek Indonesia.”.Penelitian tersebut menyimpulkan mengenai faktor-faktor yang mempengaruhi kebijakan pengungkapan tanggung jawab sosial dan lingkungan pada perusahaan manufaktur di Bursa Efek Indonesia, menyimpulkan bahwa tingkat leverage, tingkat profitabilitas, ukuran dewan komisaris, dan kepemilikan manajerial secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan, sedangkan ukuran perusahaan merupakan satu-satunya variabel yang berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

Perbedaan penelitian ini dengan penelitian tersebut adalah penelitian ini meneliti perusahaan manufaktur yang tercatat di BEI pada tahun 2011-2013 dan penelitian ini membahas pengaruh ukuran perusahaan,profitabilitas,tipe industri,leverage,dan ukuran dewan komisaris terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur.

1.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan di atas,maka masalah-masalah yang dapat dirumuskan dalam penelitian ini antara lain:

1. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan?

2. Apakah tingkat profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan?

3. Apakah tipe industri berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan?

4. Apakah leverage berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan?

5. Apakah ukuran dewan komisaris perusahaan mempengaruhi pengungkapan tanggung jawab sosial perusahaan?

1.3 Ruang Lingkup Penelitian

Mengingat adanya keterbatasan waktu,kemampuan yang dimiliki,dan data yang dapat diperoleh,serta luas dan banyaknya faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan,maka penelitian ini hanya terbatas pada ukuran perusahaan,profitabilitas,tipe industri,leverage dan ukuran dewan komisaris perusahaan.Objek penelitian dalam penelitian ini adalah perusahaan manufaktur yang tercatat di Bursa Efek Indonesia tahun 2011-2013.

1.4 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

2. Untuk mengetahui apakah tingkat profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

4. Untuk mengetahui apakah leverage berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

5. Untuk mengetahui apakah ukuran dewan komisaris perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Manfaat dari penelitian ini adalah: 1. Manfaat bagi pengembangan ilmu

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan pengembangan ilmu mengenai tanggung jawab sosial perusahaan, pengungkapannya,dan pengaruhnya terhadap perusahaan,serta dapat menjadi bahan referensi untuk penelitian selanjutnya yang berhubungan dengan penelitian ini.

2. Manfaat operasional

Hasil penelitian ini diharapkan dapat memberi manfaat kepada para pengelola perusahaan sebagai bahan referensi dan pertimbangan dalam proses pengungkapan tanggung jawab sosial perusahaan berdasarkan leverage,profitabilitas,ukuran perusahaan,tipe industri,dan ukuran dewan komisaris.Bagi para investor,diharapkan dapat membantu dalam pengambilan keputusan untuk menanamkan modalnya pada perusahaan.Bagi masyarakat dan publik,diharapkan dapat memberikan pengetahuan yang memadai tentang pengungkapan tanggung jawab sosial perusahaan,sehingga dapat mengontrol perilaku perusahaan terkait dengan masyarakat dan lingkungan.

1.6 Sistematika Pembahasan

Sistematika pembahasan ini digunakan untuk memeberikan gambaran yang jelas dan lengkap mengenai materi dan masalah yang dibahas. Sistematika pembahasan dari skripsi ini akan dibagi menjadi 5 (lima) bab,yaitu:

BAB 1 PENDAHULUAN

masalah,tujuan dan manfaat penelitian serta sistematika pembahasan dari penelitian.

BAB 2 LANDASAN TEORI

Dalam bab ini dibahas teori-teori yang berkaitan dengan tanggung jawab sosial perusahaan,pengungkapannya,dan variabel-variabel yang telah dipilih peneliti terkait dengan pengungkapan tanggung jawab sosial perusahaan,disertai dengan pendapat para ahli dan hasil penelitian terdahulu.Teori-teori tersebut selanjutnya akan melandasi pembuatan kerangka pemikiran.

BAB 3 OBJEK DAN METODA PENELITIAN

Dalam bab ini diuraikan mengenai pemilihan objek penelitian,metode penarikan sampel,teknik pengumpulan data,teknik pengolahan data,dan teknik pengujian hipotesis.

BAB 4 ANALISIS DAN PEMBAHASAN

Dalam bab ini akan dibahas mengenai gambaran umum objek penelitian dan analisis yang terdiri dari analisis statistik deskriptif yang menjelaskan tentang teknik pengumpulan data, serta uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas,uji autokorelasi,uji heteroskedastisitas. Dalam bab ini diuraikan juga tentang uji hipostesis.

BAB 5 SIMPULAN DAN SARAN

BAB 2

LANDASAN TEORI

2.1 Kerangka Teori dan Literatur

2.1.1 Teori Agensi

Teori agensi merupakan suatu teori yang menjelaskan hubungan kontrak antara pemegang saham (pemilik) dan manajemen (manajer). Jensen dan Meckling dalam “Theory of The Firm: Managerial Behavior, Agency Cost, and Ownership Structure” mengungkapkan bahwa:

“We define an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent.” (Jensen dan Meckling, 1976:5)

Dalam pengertian tersebut mengartikan bahwa pemegang saham dan manajer perusahaan memiliki hubungan dan ketergantungan yang sangat erat. Pemegang saham membutuhkan manajer untuk menjalakan perusahaan, sedangkan manajer akan berusaha untuk manjalankan perusahaan dengan baik dengan alasan untuk mendapatkan kompensasi yang besar. Adanya kepentingan dari masing-masing pihak inilah yang menyebabkan pada akhirnya timbul masalah-masalah keagenan. Teori agensi ini menjadi dasar yang digunakan untuk memahami hubungan antara manajer dengan pemegang saham.

Di sisi lain, tentunya hal ini dapat membutakan pemegang saham yang memiliki kepentingan untuk mendapatkan pengembalian yang lebih besar dan secepatnya atas investasi yang mereka tanamkan.

Adanya kepentingan pribadi dari masing-masing pihak inilah yang merupakan alasan adanya teori agensi, yaitu untuk menyelaraskan kepentingan manajer dengan pemilik saham. Pengungkapan tanggung jawab sosial perusahaan merupakan salah satu komitmen manajemen untuk meningkatkan kinerjanya terutama dalam kinerja sosial, sehingga dapat mendapatkan penilaian yang positif dan dapat dipercaya oleh pemegang saham, serta dapat meningkatkan kinerja perusahaan seperti yang diharapkan oleh pemegang saham.

2.1.2 Teori Stakeholders

Tanggung jawab perusahaan tidaklah hanya tertuju kepada para pemilik perusahaan atau yang sering disebut sebagai shareholders, tetapi perusahaan memiliki tanggung jawab terhadap para pemangku kepentingan (stakeholders). Ghozali dan Chariri dalam “Teori Akuntansi” menyatakan bahwa:

“Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri tetapi juga harus memberikan manfaat bagi stakeholdernya seperti pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain.”(Ghozali dan Chariri, 2007:409)

2.1.3 Teori Legitimasi

Terdapat banyak pandangan mengenai legitimasi, salah satunya adalah menurut sudut pandangan A.M. Lipset dalam internet:

“Legitimacy includes the capacity to produce and maintain a belief, that the existing political institutions or forms are the most appropriate for the society.” (http://bewey92.blogspot.com/2013/ 05/kewenangan-dan-legitimasi.html)

Berdasarkan pernyataan tersebut, dapat diartikan bahwa legitimasi mencakup kemampuan untuk membentuk dan mempertahankan kepercayaan bahwa lembaga-lembaga atau bentuk-bentuk politik yang ada, bertindak wajar dan sesuai dengan norma dalam masyarakat.

Sama halnya dengan pengertian legitimasi dalam lingkup politik, penerapan teori legitimasi dalam organisasi juga memiliki inti yang sama, yaitu untuk memperoleh kepercayaan dan dukungan dari masyarakat dengan melakukan hal-hal yang wajar dalam masyarakat dan sesuai dengan norma yang ada dalam masyarakat. Sesuai dengan Deegan (2000) dalam Febriana dan Suaryana (2011:7) yang berjudul “Faktor-Faktor yang Mempengaruhi Kebijakan Pengungkapan Tanggung Jawab Sosial dan Lingkungan Pada Perusahaan Manufaktur di Bursa Efek Indonesia”:

“Teori legitimasi mengungkapkan bahwa perusahaan secara kontinu berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat. Berdasarkan usaha tersebut perusahaan berusaha agar aktivitasnya diterima menurut persepsi pihak eksternal.” (Deegan, 2000)

Dengan dilakukannya pengungkapan tanggung jawab sosial perusahaan merupakan salah satu cara untuk meningkatkan legitimasi perusahaan. Legitimasi perusahaan juga dapat digunakan sebagai salah satu langkah untuk menjaga kelangsungan usaha perusahaan. Rachmawati (2009) dalam Utami dan Prastiti (2011:64) yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Social Disclosure” menyatakan bahwa:

“Teori legitimasi secara eksplisit mengakui bahwa bisnis dibatasi oleh kontrak sosial dimana perusahaan sepakat untuk menunjukan berbagai aktivitas sosial perusahaan agar diterima masyarakat yang pada akhirnya akan menjamin kelangsungan hidup perusahaan.” (Rachmawati, 2009)

Namun, apabila perusahaan gagal untuk menyesuaikan diri dengan norma yang ada di dalam masyarakat, yang pada akhirnya mempengaruhi legitimasi masyarakat, tentunya hal tersebut dapat mengancam kelangsungan usaha perusahaan.

2.1.4 Tanggung Jawab Sosial Perusahaan

Pengertian Corporate Social Responsibility menurut Lawrence dan Weber dalam “Bussiness and Society”:

“Corporate Social Responsibility means that a corporation should be held accountable for any of its action that affect people, their communities, and their environment. It implies that harm to people and society should be acknowledge and corrected if at all possible. It may require a company to forgot some profits if its social impacts seriously hurt some of its stakeholder or if its funds can be used to have a positive social impacts.” (Lawrence dan Weber, 2007)

Pengertian tersebut mengartikan bahwa perusahaan dalam menjalankan kegiatan bisnisnya harus mengutamakan masyarakat dan lingkungan di sekitarnya. Perusahaan diajarkan untuk mengelola bisnisnya dalam meningkatkan profitabilitas dan menjaga kelangsungan usahanya, memerlukan adanya tanggung jawab sosial dan peningkatan kesejahteraan sosial.

kepedulian sosialnya di dalam operasi bisnis mereka dan interaksi mereka dengan para stakeholders berdasarkan prinsip kemitraan dan kesukarelaan. Tanggung jawab sosial perusahaan juga merupakan salah satu cara perusahaan untuk menjaga kelangsungan usaha dan strategi bersaing jangka panjang. Hal ini dikarenakan pentingnya stakeholders dalam menjaga kelangsungan usaha perusahaan. Hal ini selaras dengan Weygandt, Kimmel, Kieso dalam ”Managerial Accounting”:

”Many companies, however, have begun to evaluate not just corporate profitability but also Corporate Social Responsibility. In addition to profitability, Corporate Social Responsibility considers a company’s to effort to employ sustainable business practices with regard to its employees and the environment. This is sometimes referred to as the triple bottom line because it evaluates a company’s performance with regard to people, planet, and profit.”(Weygandt,et.al., 2012:19)

Kutipan di atas memberikan pengertian bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line yaitu, tujuan perusahaan adalah untuk meningkatkan laba (profit), tetapi tanggung jawab perusahaan harus berpijak pada triple bottom lines, yaitu berupa profit, sosial, dan lingkungan atau yang lebih dikenal dengan 3P, yaitu people, planet, and profit. Kondisi keuangan perusahaan tidak cukup menjamin bahwa perusahaan akan tumbuh dan berkembang secara berkelanjutan (sustainable). Keberlanjutan perusahaan akan terjamin apabila perusahaan juga turut memperhatikan dimensi sosial dan lingkungan perusahaan. Selain mengejar laba (profit), perusahaan juga diharuskan untuk memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat (people) dan turut berkonstribusi aktif dalam menjaga kelestarian lingkungan (planet).

2.1.5 Pengungkapan Tanggung Jawab Sosial Perusahaan

Suwardjono dalam “Perekayasaan dan Pelaporan Keuangan” menyatakan bahwa:

pada pihak yang berkepentingan.”(Suwardjono, 2011:615)

Informasi yang disampaikan haruslah berupa informasi yang relevan dan benar-benar bermanfaat bagi pihak yang berkepentingan tersebut, sehingga tujuan dari pengungkapan tersebut dapat tercapai. Salah satu pengungkapan yang dilakukan oleh perusahaan adalah pengungkapan tanggung jawab sosial perusahaan atau yang sering disebut sebagai Corporate Social Responsibility Disclosure (CSRD). Pasaribu menyatakan bahwa:

“Pengungkapan Corporate Social Responsibility adalah mekanisme bagi suatu organisasi untuk mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam aktivitas bisnis agar menjaga hubungan baik dengan masyarakat yang merasakan dampak negatif dari aktivitas perusahaan.” (Pasaribu, 2011:6)

Dari pengertian tersebut dapat disimpulkan bahwa tujuan dari pengungkapan tanggung jawab sosial perusahaan adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu kapada stakeholders, sehingga dapat memberikan informasi mengenai sejauh mana perusahaan memberikan kontribusi positif maupun negatif terhadap kualitas hidup masyarakat dan lingkungan di sekitar perusahaan. Pengungkapan informasi tanggung jawab sosial perusahaan juga merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomis dan politis.

Hingga saat ini, tanggung jawab sosial perusahaan bersifat wajib (mandatory) bagi kriteria perusahaan tertentu. Hal tersebut diatur dalam UU No 40 Tahun 2007 tentang Perseroan Terbatas, yang termuat dalam Pasal 74 ayat 1 yang menyatakan:

“Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.”

berhubungan dengan sumber daya alam, diwajibkan oleh pemerintah untuk melaksanakan tanggung jawab sosial, oleh sebab itu perusahaan yang bergerak dalam bidang manufaktur diwajibkan untuk melakukan pengungkapan tanggung jawab sosial perusahaan.

Menurut Ikatan Akuntansi Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1 (revisi 2009) paragraf 12 menyarankan untuk mengungkapkan tanggung jawab sosial dengan:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.”

Dari pernyataan tersebut, maka dapat diartikan bahwa penerapan tanggung jawab sosial perusahaan dapat diungkapkan dalam media laporan tahunan (annual report) perusahaan yang berisi laporan tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan.

2.1.6 Ukuran Perusahaan

Ukuran perusahaan yang dimaksud dalam penelitian ini adalah ukuran besar kecilnya suatu perusahaan yang diukur berdasarkan aktiva perusahaan. Ukuran perusahaan merupakan faktor yang paling mempengaruhi pengungkapan tanggung jawab sosial perusahaan serta luasnya pengungkapan informasi dalam laporan keuangan perusahaan. Kartika dalam “Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial” menyatakan bahwa:

Dari pernyataan tersebut dapat disimpulkan bahwa secara umum, perusahaan yang berukuran besar akan mengungkapkan informasi sosial atau tanggung jawab sosial yang lebih banyak dibandingkan dengan perusahaan kecil. Hal ini disebabkan karena ukuran perusahaan yang semakin besar, akan semakin mendapat perhatian dari pasar maupun publik, sehingga permintaan publik atas pengungkapan informasi perusahaan pun semakin tinggi.

Selain dengan alasan perusahaan yang besar mendapatkan perhatian yang lebih dari publik yang pada akhirnya mengharuskannya untuk melakukan pengungkapan informasi yang lebih luas, biaya keagenan juga merupakan alasan yang mendukung perusahaan besar untuk melakukan pengungkapan informasi yang lebih luas. Sesuai dengan teori keagenan, perusahaan besar mempunyai biaya keagenan yang lebih besar dibandingkan perusahaan kecil, maka perusahaan besar akan mengungkapkan informasi secara lebih luas untuk mengurangi biaya keagenan tersebut. Biaya keagenan merupakan biaya yang dikeluarkan oleh pemegang saham untuk melakukan pengawasan terhadap manajer atau agen.

Tidak semua penelitian mendukung hubungan ukuran perusahaan dengan pengungakapan tanggung jawab sosial perusahaan. Salah satu penelitian yang tidak mendukung hubungan perusahaan dengan pengungkapan tanggung jawab sosial perusahaan adalah Singh dan Ahuja (1983) dalam Sembiring (2005).

2.1.7 Profitabilitas

Handayati dalam “Pengaruh Karakteristik Perusahaan Terhadap Tingkat Pengungkapan Informasi Sosial Perusahaan (Studi Empiris Pada Perusahaan Yang Tergolong High Profile Yang Terdaftar Di Bursa Efek Indonesia)” menyatakan bahwa:

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu melalui tingkat penjualan, aset, dan modal saham tertentu yang pada akhirnya akan dijadikan sebagai dasar pembagian dividen oleh perusahaan.

Almiyanti dalam “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, Likuiditas, dan Basis Kepemilikan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan pada Perusahaan Telekomunikasi yang Tercatat di Bursa Efek Indonesia” menyatakan bahwa:

“Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kapada pemegang saham.” (Almiyanti, 2014:5)

Dalam pengertian tersebut dapat dijelaskan bahwa salah satu alasan perusahaan dapat dengan bebas mengungkapkan tanggung jawab sosialnya adalah ketika perusahaan memperoleh tingkat profitabilitas yang cukup atau bahkan memuaskan. Perusahaan yang memiliki tingkat profitabilitas yang tinggi cenderung untuk mengungkapkan lebih banyak informasi, karena perusahaan ingin menunjukkan kepada publik dan stakeholders bahwa perusahaan memiliki tingkat profitabilitas (laba) yang lebih tinggi dibandingkan dengan perusahaan lain pada industri yang sama (pesaing). Dengan begitu, publik dapat memberikan penilaian yang positif terhadap kinerja perusahaan dan dapat menarik para calon investor untuk menginvestasikan dananya pada perusahaan. Melalui pernyataan tersebut, dapat disimpulkan bahwa pencapaian tingkat profitabilitas yang tinggi dapat meningkatkan perluasan pengungkapan informasi perusahaan.

dilakukan oleh Donovan dan Gibson (2000) dalam “Environmental Disclusres in Australia”. Dalam penelitiannya dapat disimpulkan, apabila dipandang berdasarkan teori legitimasi, hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial perusahaan adalah ketika perusahaan memiliki tingkat laba yang tinggi, maka perusahaan menganggap tidak perlu untuk melaporkan hal-hal yang dapat mengganggu informasi tentang kesuksesan keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, perusahaan mengharapkan para pengguna laporan akan melihat sisi positif dari perusahaan dalam kinerja yang dilakukannya, sehingga tingkat profitabilitas yang rendah tidak akan menjadi keraguan bagi para investor untuk menginvestasikan dananya pada perusahaan, karena perusahaan telah menjalankan kinerja yang baik dalam pencapaian profitabilitasnya tersebut.

Return on Asset (ROA) merupakan cara untuk menghitung atau mengukur profitabilitas perusahaan. Return on Asset (ROA) merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan serta memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Brigham, Eugene, dan Ehrhardt (2008) dalam “Financial Management: Theory and Practice” merumuskan Return on Asset dengan rumus:

Return on Asset (ROA) = Net Income Total Asset

2.1.8 Tipe Industri

Tipe industri dalam penelitian ini diukur dengan membedakan industri menjadi 2, yaitu industri high-profile dan industri low-profile. Purwanto dalam “Pengaruh Tipe Industri, Ukuran Perusahaan, dan Profitabilitas Terhadap Corporate Social Responsibility” mengungkapkan:

Dari pernyataan tersebut dapat disimpulkan bahwa suatu perusahaan dapat dikategorikan dalam industri high-profile apabila perusahaan tersebut merupakan perusahaan yang kegiatan bisnisnya sering terlibat dengan lingkungan dan masyarakat sehingga memiliki tingkat sensitivitas yang tinggi terhadap lingkungan serta memiliki tingkat persaingan yang kuat karena banyaknya pesaing yang ada. Perusahaan low-profile merupakan kebalikan dari perusahaan high-profile, yaitu perusahaan yang kegiatan bisnisnya kurang mempengaruhi ataupun kurang berkaitan dengan lingkungan perusahaan, sehingga perusahaan tersebut kurang mendapat sorotan masyarakat.

Perusahaan manufaktur yang termasuk high-profile adalah perusahaan yang bergerak di bidang bahan kimia, plastik, kertas, otomotif, makanan dan minuman, rokok, farmasi, kosmetika dan perkakas/perabotan. Perusahaan manufaktur yang termasuk dalam kategori low-profile adalah perusahaan yang bergerak di bidang semen, keramik, logam, pakan hewan, kayu, mesin dan alat berat, tekstil,alas kaki, kabel dan elektronik. (Sari, 2012:131)

Roberts dalam “Determinants of Corporate Social Responsibility Disclosure: An Application of Stakeholder Theory” menyatakan bahwa:

“Corporations in high profile industries are expected to have higher levels of social responsibility disclosures.” (Robert, 1992:605)

2.1.9 Leverage

Leverage merupakan rasio yang digunakan untuk menggambarkan struktur modal perusahaan serta mengetahui resiko tidak tertagihnya suatu utang. Semakin tinggi leverage suatu perusahaan, maka perusahaan memiliki risiko keuangan yang semakin tinggi. Anggraini dalam “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan Keuangan” menyatakan bahwa:

“Perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan informasi yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.” (Anggraini, 2006:8)

Pernyataan tersebut dilandasi dengan alasan bahwa perusahaan dengan leverage yang tinggi memicu biaya keagenan yang semakin tinggi. Dengan begitu, mendorong perusahaan untuk mengungkapkan informasi yang lebih luas kepada investornya sehingga biaya keagenan tersebut dapat dikurangi. Disisi lain, investor juga memerlukan tambahan informasi yang lebih luas untuk menghilangkan keraguan mereka terhadap dipenuhinya hak-hak mereka sebagai kreditur.

Tidak semua pihak menilai bahwa semakin tinggi leverage suatu perusahaan akan mendorong pengungkapan tanggung jawab sosial yang lebih luas. Penelitian yang dilakukan oleh Sembiring menyimpulkan:

“Sesuai dengan teori agensi, maka manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.” (Sembiring, 2005:382)

Pernyataan tersebut mengartikan bahwa leverage berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

2.1.10 Ukuran Dewan Komisaris

dipilih atau ditunjuk untuk mengawasi kegiatan suatu perusahaan atau organisasi serta memberikan nasihat kepada direktur Perseroan Terbatas. Dewan komisaris ditunjuk oleh RUPS (Rapat Umum Pemegang Saham) dan memiliki fungsi, tanggung jawab, dan wewenang yang dijabarkan dalam UU No 40 Tahun 2007 tentang Perseroan Terbatas.

Komposisi dewan komisaris akan menentukan kebijakan perusahaan termasuk praktek dan pengungkapan tanggung jawab sosial perusahaan. Hal ini disebabkan karena dewan komisaris cenderung mendorong perusahaan untuk mengungkapkan informasi yang lebih luas kepada stakeholders. Wijaya mengungkapkan bahwa:

“Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan informasi tanggung jawab sosial. Perusahaan yang memiliki ukuran dewan komisaris lebih besar akan lebih banyak mengungkapkan informasi tanggung jawab sosial.” (Wijaya, 2012:27)

Keberadaan dewan komisaris akan semakin menambah efektifitas pengawasan. Semakin besar jumlah anggota dewan komisaris dalam suatu perusahaan, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif, sehingga merupakan kemudahan bagi dewan komisaris untuk mendorong perusahaan untuk mengungkapkan informasi yang lebih besar kepada shareholders.

2.1.11 Kerangka Pemikiran

dalam penelitian, serta mengumpulkan data-data yang relevan. Pada akhirnya, penulis menentukan judul yang akan diteliti. Judul yang diangkat adalah “Pengaruh Ukuran Perusahaan, Profitabilitas, Tipe Industri, Leverage, dan Ukuran Dewan Komisaris Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan dalam Laporan Tahunan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun 2011-2013)”.

Pada tahap pelaksanaan dilakukan pengolahan data yang dilakukan dengan melakukan beberapa pengujian, yaitu uji statistik deskriptif dan uji asumsi klasik (uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heterokadastisitas). Dilakukan juga pengujian hipotesis yang dilakukan denga uji korelasi ganda (R), uji koefisien determinasi, uji parsial (uji-t), dan uji pengaruh simultan (uji-F). Hasil penelitian atas data yang telah dilakukan selanjutnya akan dianalisa dan dibahas.

Pada tahap penyelesaian, penulis akan membuat kesimpulan dan saran dari hasil analisa dan pembahasan yang telah dilakukan. Saran ditujukan untuk perbaikan dalam penelitian selanjutnya.

Berdasarkan pengembangan di atas, maka kerangka pemikiran yang disusun guna untuk mempermudah dalam memahami hipotesa penelitian, dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1 Kerangka Pemikiran

Fenomena

Penting dan wajibnya melakukan Corporate Social Responsibility bagi

Sumber: Diolah oleh penulis

1. Identifikasi Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat (dependent variable) dan variabel bebas (independent variable). Variabel independen yang digunakan dalam penelitian ini adalah ukuran Perusahaan, profitabilitas, tipe industri, leverage, dan ukuran dewan komisaris. Variabel

Landasan Teori Mencari jurnal-jurnal terdahulu dan teori-teori pustaka yang relevan.

Data Variabel

Data-data perusahaan manufaktur yang tercatat di Bursa Efek Indonesia yang diperoleh melalui

www.idx.co.id Variabel Dependen: Pengungkapan

Corporate Social Responsibility

Variabel Independen: - Ukuran perusahaan (X1)

- Ukuran Dewan Komisaris (X2)

- Tipe industri (X3)

- Leverage (X4) - Profitabilitas (X5)

Melakukan pengolahan data dan analisa data

Uji statistik deskriptif

Teknik Pengujian Hipotesis :

- Uji t

- Uji F Uji Asumsi Klasik :

- Uji Multikolinieritas

- Uji Heterokedastisitas

- Uji Normalitas

- Uji Autokorelasi

dependen yang digunakan dalam penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan.

2. Definisi Variabel

Ukuran perusahaan adalah ukuran besar kecilnya suatu perusahaan yang diukur berdasarkan aktiva perusahaan. Ukuran merupakan faktor yang paling mempengaruhi pengungkapan tanggung jawab sosial perusahaan serta luasnya pengungkapan informasi dalam laporan keuangan. Ukuran perusahaan dalam penelitian ini diukur dengan menggunakan total asset.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu melalui tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas dalam penelitian ini diukur dengan menggunakan Return on Asset (ROA).

Tipe industri dalam penelitian ini diukur dengan membedakan industri menjadi 2, yaitu industri profile dan industri low-profile. Industri high-profile merupakan perusahaan yang kegiatan bisnisnya sering terlibat dengan lingkungan dan masyarakat sehingga memiliki tingkat sensitivitas yang tinggi terhadap lingkungan serta memiliki tingkat persaingan yang kuat karena banyaknya pesaing yang ada. Sedangkan industri low-profile merupakan kebalikannya.

Leverage merupakan rasio yang digunakan untuk menggambarkan struktur modal perusahaan serta mengetahui resiko tidak tertagihnya suatu utang. Leverage dalam penelitian ini diukur dengan menggunakan Debt to Equity Ratio (DER).

Dewan komisaris merupakan wakil bagi shareholders dalam perusahaan, sebab dewan komisaris adalah sekelompok orang yang dipilih atau ditunjuk untuk mengawasi kegiatan suatu perusahaan. Dewan komisaris dalam penelitian ini diukur dengan menggunakan jumlah dewan komisaris.

3. Hipotesis

Gambar 2.2 Kerangka Hipotesis

Sumber: Diolah oleh penulis

Hipotesis yang dikemukakan dalam penelitian ini berdasarkan teori-teori dan jurnal-jurnal penelitian terdahulu adalah sebagai berikut:

Ha1: Ukuran perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha2: Ukuran dewan komisaris berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha3: Tipe industri berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Penelitian yang dilakukan oleh Sembiring (2005) mengenai karakteristik perusahaan dan pengungkapan tangung jawab sosial pada perusahaan yang tercatat di Bursa Efek Jakarta diperoleh kesimpulan bahwa, size perusahaan, profile, dan ukuran dewan komisaris perusahaan secara parsial berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Di sisi lain, profitabilitas dan tingkat leverage secara parsial tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Variabel size perusahaan, profile, ukuran dewan komisaris, profitabilitas, dan leverage secara simultan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha4: Leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ukuran dewan komisaris (X2)

Pengungkapan Corporate Social

Responsibility Tipe Industri (X3)

Leverage(X4)

Ha5: Profitabilitas berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Hasil penelitian Febriana dan Suaryana (2011) mengenai faktor-faktor yang mempengaruhi kebijakan pengungkapan tanggung jawab sosial dan lingkungan pada perusahaan manufaktur di Bursa Efek Indonesia, menyimpulkan bahwa tingkat leverage, tingkat profitabilitas, ukuran dewan komisaris, dan kepemilikan manajerial secara parsial tidak berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan, sedangkan ukuran perusahaan merupakan satu-satunya variabel yang berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan. Secara simultan, leverage, profitabilitas, ukuran dewan komisaris, ukuran perusahaan, dan kepemilikan manajerial berpengaruh terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

2.2 Penelitian Terdahulu

perusahaan, dan kepemilikan manajerial berpengaruh terhadap pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

Penelitian yang dilakukan oleh Sembiring (2005) mengenai karakteristik perusahaan dan pengungkapan tangung jawab sosial pada perusahaan yang tercatat di Bursa Efek Jakarta diperoleh kesimpulan bahwa, size perusahaan, profile, dan ukuran dewan komisaris perusahaan secara parsial berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Di sisi lain, profitabilitas dan tingkat leverage secara parsial tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Variabel size perusahaan, profile, ukuran dewan komisaris, profitabilitas, dan leverage secara simultan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Menurut Purnomosidhi, Yuliana, Sukoharsono (2008) dalam penelitiannya mengenai pengaruh karakteristik perusahaan terhadap pengungkapan corporate social responsibility dan dampaknya terhadap reaksi investor menyimpulkan bahwa, karakteristik perusahaan yang terbukti berpengaruh terhadap tingkat keluasan pengungkapan corporate social responsibility adalah profile perusahaan dan konsentrasi kepemilikan. Ukuran perusahaan, profitabilitas, dan ukuran dewan komisaris tidak terbukti berpengaruh terhadap tingkat keluasan pengungkapan Corporate Social Responsibility.

Hasil penelitian Sari (2012) mengenai pengaruh karakteristik perusahaan terhadap corporate social responsibility disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia menyimpulkan bahwa, tipe industri berpengaruh negatif terhadap corporate social responsibility disclosure, size perusahaan dan profitabilitas berpengaruh positif terhadap corporate social responsibility disclosure, sedangkan leverage dan tingkat pertumbuhan tidak berpengaruh terhadap corporate social responsibility disclosure.

terhadap pengungkapan tanggung jawab sosial perusahaan dan ukuran perusahaan merupakan variabel yang berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Secara simultan dewan komisaris, leverage, tingkat profitabilitas perusahaan, kinerja lingkungan, dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Hasil penelitian Pasaribu (2011) tentang karakteristik perusahaan dan komitmen berpengaruh terhadap corporate social responsibility, didapatkan kesimpulan bahwa karakteristik perusahaan (dilihat dari size perusahaan, dukungan dewan komisaris, dan konsentrasi kepemilikan) dan komitmen organisasi berpengaruh positif terhadap corporate social responsibility disclosure pada perusahaan manufaktur publik di Indonesia.

Penelitian oleh Nussy (2013) tentang corporate governance dan etnisitas terhadap pengungkapan corporate social responsibility, diperoleh kesimpulan bahwa ukuran perusahaan dan tipe industri tidak berpengaruh terhadap pengungkapan corporate social responsibility. Leverage dan profitabilitas berpengaruh positif terhadap pengungkapan corporate social responsibility.

Hasil penelitian yang dilakukan oleh Oktariani dan Mimba (2012) mengenai pengaruh karakteristik perusahaan dan tanggung jawab lingkungan pada pengungkapan tanggung jawab sosial perusahaan, diperoleh kesimpulan bahwa hutang, profitabilitas, tanggung jawab lingkungan berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan. Ukuran perusahaan, kepemilikan saham asing, dan komposisi dewan komisaris tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Utami dan Prastiti (2011) melakukan penelitian mengenai pengaruh karakteristik perusahaan terhadap social disclosure. Hasil penelitian tersebut disimpulkan bahwa net profit margin dan size perusahaan berpengaruh secara positif dan signifikan terhadap social disclosure. Umur perusahaan, leverage, dan kepemilikan manajemen terbukti tidak berpengaruh terhadap social disclosure.

Responsibility Disclosure menyimpulkan bahwa, ukuran perusahaan, tingkat profitabilitas perusahaan, profile perusahaan, earning per share, dan pengaruh lingkungan berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan. Leverage, ukuran dewan komisaris, umur perusahaan, hubungan manajemen, dan tingkat pertumbuhan tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

BAB 3

OBJEK & METODA PENELITIAN

3.1 Objek Penelitian

dilakukan analisis untuk mengetahui pengaruhnya terhadap variabel dependen, yaitu pengungkapan tanggung jawab sosial perusahaan (CSR). Analisis dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

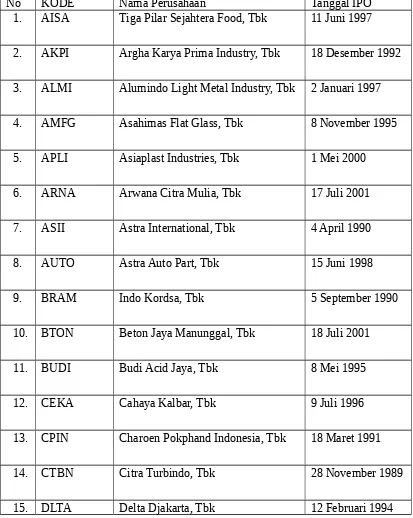

Tabel 3.1

Nama, Kode, dan IPO Perusahaan Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia

No KODE Nama Perusahaan Tanggal IPO

1. AISA Tiga Pilar Sejahtera Food, Tbk 11 Juni 1997

2. AKPI Argha Karya Prima Industry, Tbk 18 Desember 1992

3. ALMI Alumindo Light Metal Industry, Tbk 2 Januari 1997

4. AMFG Asahimas Flat Glass, Tbk 8 November 1995

5. APLI Asiaplast Industries, Tbk 1 Mei 2000

6. ARNA Arwana Citra Mulia, Tbk 17 Juli 2001

7. ASII Astra International, Tbk 4 April 1990

8. AUTO Astra Auto Part, Tbk 15 Juni 1998

9. BRAM Indo Kordsa, Tbk 5 September 1990

10. BTON Beton Jaya Manunggal, Tbk 18 Juli 2001

11. BUDI Budi Acid Jaya, Tbk 8 Mei 1995

12. CEKA Cahaya Kalbar, Tbk 9 Juli 1996

13. CPIN Charoen Pokphand Indonesia, Tbk 18 Maret 1991

14. CTBN Citra Turbindo, Tbk 28 November 1989

16. DVLA Darya Varia Laboratoria, Tbk 11 November 1994

17. EKAD Ekadharma International, Tbk 14 Agustus 1990

18. ETWA Eterindo Wahanatama, Tbk 16 Mei 1997

19. GDYR Goodyear Indonesia, Tbk 1 Desember 1980

20. GGRM Gudang Garam, Tbk 27 Agustus 1990

21. GJTL Gajah Tunggal, Tbk 8 Mei 1990

22. HMSP Hanjaya Mandala Sampoerna 15 Agustus 1990

23. INDF Indofood Sukses Makmur, Tbk 14 Juli 1994

24. INDR Indo Kama Synthetic, Tbk 3 Agustus 1990

25. INDS Indospring, Tbk 10 Agustus 1990

26. INTP Indocement Tunggal Prakasa, Tbk 5 Desember 1989

27. JPFA Japfa Comfeed Indonesia, Tbk 23 November 1989

28. JPRS Jaya Pari Steel Work Ltd, Tbk 6 Agustus 1997

29. KAEF Kimia Farma, Tbk 4 Juli 2001

30. KBLI KMI Wire and Cable, Tbk 6 Juli 1992

31. KBLM Kabelindo Murni, Tbk 1 Januari 1992

32. MERK Merck Indonesia, Tbk 23 Juli 1981

33. MLBI Multi Bintang Indonesia, Tbk 17 Januari 1994

34. MRAT Mustika Ratu, Tbk 27 Juli 1995

36. NIPS Nippres, Tbk 24 Juli 1991

37. PBRX Pan Brothers, Tbk 16 Agustus 1990

38. PICO Pelangi Indah Canindo, Tbk 23 September 1996

39. SMCB Holcim Indonesia, Tbk 10 Agustus 1997

40. SMGR Semen Gresik, Tbk 8 Juli 1991

41. TCID Madom Indonesia, Tbk 23 November 1993

42. TKIM Pabrik Kertas Tjiwi Kimia, Tbk 3 April 1990

43. KDSI Kedawung Setia Industrial, Tbk 29 Juli 1996

44. KLBF Kalbe Farma, Tbk 30 Juli 1991

45. MASA Multi Strada Arah Sarana, Tbk 9 Juni 2005

Total sample yang digunakan dalam penelitian ini adalah 45 sampel perusahaan. Perusahaan-perusahaan tersebut memiliki data sesuai dengan kriteria dalam pemilihan sampel.

3.2 Metode Penarikan Sampel

1. Populasi dan Teknik pemilihan sampel

Dalam melakukan penelitian, populasi dan sampel merupakan hal penting yang harus ditentukan dengan baik dan cermat. Hal ini dikarenakan populasi dan sampel penelitian merupakan sumber data yang selanjutnya akan diolah dan dianalisis dalam penelitian. Wibisono dalam “Panduan Penyusunan Skripsi, Tesis, dan Disertasi” menyatakan:

Populasi merupakan keseluruhan objek penelitian. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang tercatat dalam Bursa Efek Indonesia tahun 2011-2013. Sampel merupakan bagian dari populasi yang dipilih menjadi wakil dari populasi. Metode pemilihan sampel yang digunakan adalah purposive sampling yang merupakan bagian dari non probability sampling. Sugiyono dalam “Metode Penelitian Manajemen” menyatakan bahwa:

“Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.” (Sugiyono, 2014:156)

Pada penelitian ini, sampel dipilih berdasarkan pertimbangan tertentu dan disesuaikan dengan tujuan dan masalah penelitian. Dalam metode ini tidak semua elemen populasi memiliki kesempatan yang sama untuk dipilih menjadi anggota sampel karena terdapat elemen tertentu yang secara sengaja tidak dimasukkan untuk mewakili populasi. Hal-hal yang dijadikan pertimbangan dalam pemilihan sampel pada penelitian ini adalah perusahaan manufaktur terdaftar di Bursa Efek Indonesia secara berturut-turut dari tahun 2011-2013, perusahaan yang mengungkapkan laporan tahunan secara lengkap, perusahaan yang melakukan pengungkapan tanggung jawab sosial sesuai dengan indikator GRI yang cukup representatif, perusahaan yang mengungkapkan laporan tahunan dalam mata uang Rupiah, serta perusahaan yang mengalami laba (tidak mengalami kerugian) pada tahun 2011-2013 yang dapat diakses melalui website Bursa Efek Indonesia (www.idx.co.id).

2. Operasional Variabel

a. Variabel independen (X) 1) Ukuran perusahaan

Ukuran Perusahaan = Logaritma natural total asset

2) Ukuran Dewan Komisaris

Dewan komisaris dalam penelitian ini diukur dengan menggunakan jumlah dewan komisaris. Rumus yang digunakan adalah:

Dewan Komisaris = ∑ Jumlah Dewan Komisaris

3) Tipe industri

Tipe industri (profile) pada penelitian ini diukur menggunakan variabel dummy, yaitu nilai 1 untuk perusahaan high-profile dan nilai 0 untuk perusahaan low-profile. Perusahaan yang termasuk high-profile adalah perusahaan yang bergerak di bidang bahan kimia, plastik, kertas, otomotif, makanan dan minuman, rokok, farmasi, kosmetika dan perkakas/perabotan. Perusahaan manufaktur yang termasuk dalam kategori low-profile adalah perusahaan yang bergerak di bidang semen, keramik, logam, pakan hewan, kayu, mesin dan alat berat, tekstil, alas kaki, kabel dan elektronik.

4) Leverage

Rasio leverage yang digunakan pada penelitian ini adalah Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) adalah rasio yang mengukur total kewajiban terhadap modal sendiri (shareholders equity) yang dirumuskan:

Debt to Equity Ratio (DER) = Total Liability Total Equity

5) Profitabilitas

Return on Asset (ROA) = Net Income Total Asset

b. Variabel dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan (CSR). Kategori pengungkapan tanggung jawab sosial perusahaan (CSR) yang digunakan adalah Global Report Intiative (GRI) yang mencakup tujuh kategori indikator, yaitu lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Ketujuh kategori tersebut dibagi dengan 90 item pengungkapan, akan tetapi dengan alasan menurut Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item yang diaplikasikan di Indonesia, maka dua belas item dihapuskan karena kurang sesuai untuk diterapkan di Indonesia sehingga total yang tersisa adalah sebanyak 78 item pengungkapan. Setiap kategori pengungkapan yang dilakukan oleh perusahaan diberi skor 1 dan memiliki nilai total maksimal 78 apabila perusahaan mengungkapkan seluruh kategori. Selanjutnya jumlah skor yang diperoleh perusahaan dibagi dengan total skor dalam GRI, yaitu 78 sehingga dapat dirumuskan:

CSRDI = Skor Perolehan Perusahaan Total Skor dalam GRI (78)

3.3 Teknik Pengumpulan Data

3.4 Teknik Pengolahan Data

Teknik pengolahan data yang digunakan dalam penelitian ini adalah statistik. Data yang diperoleh diolah dengan menggunakan uji statistik deskriptif dan uji asumsi klasik dengan program SPSS for windows 21.0.

1. Analisis Statistik Deskriptif

Ghozali dalam “Aplikasi Analis Multivariate dengan program SPSS” menyatakan bahwa:

“Uji statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, sum, average, kurtosis dan skewness (kemencengan) distribusi.” (Ghozali, 2011:19)

Uji deskriptif yang dilakukan dalam penelitian ini adalah untuk menunjukkan mean dan standar deviasi, serta minimum dan maksimum dari data penelitian. Mean adalah jumlah seluruh angka pada data dibagi dengan jumlah data yang ada. Standar deviasi adalah suatu ukuran penyimpangan. Minimum adalah nilai terkecil dari data. Maksimum adalah nilai terbesar dari data.

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat kelayakan dari data yang telah dikumpulkan yang selanjutnya akan digunakan dalam penelitian. Dengan data yang telah diuji kelayakannya, maka diharapkan dapat memastikan bahwa hasil penelitian adalah valid. Terdapat empat jenis uji asumsi klasik yang digunakan dalam penelitian ini, yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

a. Uji Normalitas

dilakukan dengan membuat hipotesis H0: Data residual berdistribusi normal, Ha: Data Residual tidak berdistribusi normal. Kriteria pengambilan keputusan adalah jika signifikasi > 0,05 maka data berdistribusi normal sehingga H0 diterima dan Ha ditolak. Jika signifikasi < 0,05 maka data tidak berdistribusi normal sehingga H0 ditolak dan Ha diterima (Ghozali, 2011:164).

Selain itu, penelitian ini juga menggunakan analisis grafik normal probability plot untuk menguji normalitas. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2011:161).

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2011:105). Dalam model regresi yang baik, seharusnya tidak terjadi korelasi antar variabel independen atau terbebas dari multikolinearitas. Apabila terdapat variabel independen yang saling berkorelasi, maka variabel ini tidak ortogonal. Ghozali mengungkapkan:

“Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) Variance Tolerance Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.” (Ghozali, 2011:105)

menggunakan nilai cut off yang sama dengan yang diungkapkan oleh Ghozali. Jadi jika VIF < 10 dan tolerance > 0,10 maka menunjukkan model regresi terbebas dari multikolinearitas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau periode sebelumnya (Ghozali, 2011:110). Dalam model regresi yang baik seharusnya terbebas dari autokorelasi. Autokorelasi dalam penelitian ini diuji dengan menggunakan uji Durbin-Watson (DW). Hipotesis yang akan diuji adalah H0: tidak ada autokorelasi dan Ha: ada autokorelasi. Pengambilan keputusan ada tidaknya autokorelasi adalah jika du < d < 4-du maka hipotesis nol (H0) diterima, yang berarti tidak ada autokorelasi. Apabila tidak sesuai dengan du < d < 4-du, maka data dikatakan terdapat autokorelasi (H0 ditolak) (Ghozali, 2011:111).

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011:139). Model regresi yang baik adalah model regresi yang bebas dari heterokedastisitas. Dikatakan heterokedastisitas apabila nilai variance dari residual suatu pengamatan ke pengamatan lain berbeda. Cara yang digunakan dalam penelitian ini untuk menentukan suatu model dianggap heteroskedastisitas atau tidak adalah dengan menggunakan scatter plot. Ghozali mengungkapkan cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah:

3.5 Teknik Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen. Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan analisis regresi linear berganda yang dilakukan dengan bantuan SPSS 21.0 for windows.

1. Analisis linear berganda

Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen (ukuran perusahaan, leverage, profitabilitas, tipe industri, dan ukuran dewan komisaris) dengan variabel dependen (pengungkapan tanggung jawab sosial perusahaan). Model persamaan regresi dirumuskan sebagai berikut:

Keterangan:

Y = Pengungkapan tanggung jawab sosial perusahaan

a = Konstanta

b1, b2, b3, b4, b5 = Koefisien regresi dari setiap variabel independen

X1 = Ukuran perusahaan

X2 = Ukuran dewan komisaris

X3 = Tipe industri

X4 = Leverage

X5 = Profitabilitas

e = Error

Dalam penlitian ini terdapat empat pengujian hipotesis yang menggunakan uji statistik, yaitu uji parsial (uji-t), uji simultan (uji-F), uji korelasi ganda (R), dan uji koefisien determinasi (R2).

2. Uji Parsial (uji-t)

Uji Parsial (uji-t) digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi vaiabel dependen. Dengan menggunakan tingkat signifikansi 5%, maka kriteria pengujian adalah: Jika nilai signifikansi t < 0,05,

maka H0 ditolak (artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen). Jika nilai signifikansi t > 0,05, maka H0 diterima (artinya tidak terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen).

3. Uji simultan (uji-F)

Uji simultan (uji-F) digunakan untuk menunjukkan apakah semua variabel independen mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Dengan menggunakan tingkat signifikansi 5%, maka kriteria pengujian adalah: Jika nilai signifikansi F < 0,05, maka H0 ditolak (artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen). Jika nilai signifikansi F > 0,05, maka H0 diterima (artinya tidak terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen).

4. Uji korelasi ganda (R)

Uji korelasi ganda (R) digunakan untuk menyelidiki hubungan antarvariabel dan untuk membuat kesimpulan mengenai salah satu variabel dengan basis variabel lainnya. Pada penelitian ini, diuji apakah terdapat hubungan antara dua atau lebih variabel independen (ukuran perusahaan, profitabilitas, leverage, tipe industri, dan ukuran dewan komisaris) terhadap variabel dependen (pengungkapan tanggung jawab sosial perusahaan). Besar dan kuatnya hubungan antara variabel tersebut disebut dengan koefisien korelasi (R). Jika nilai R > 0,5 atau mendekati 1, maka hubungan yang terjadi semakin kuat, sebaliknya jika nilai R < 0,5 atau mendekati 0, maka hubungan yang terjadi semakin lemah.

5. Uji koefisien determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengkaji