Lampran 1 : Daftar Populasi Perusahaan Manufaktur Tahun 2010– 2013

No Kode Nama

1 INTP Indocement Tunggal Prakarsa Tbk 2 SMCB Holcim Indonesia Tbk

3 SMGR Semen Indonesia (Persero) Tbk 4 AMFG Asahimas Flat Glass Tbk

5 ARNA ArwanaCitramuliaTbk

6 IKAI IntikeramikAlamasriIndustriTbk 7 KIAS Keramika Indonesia AssosiasiTbk 8 MLIA MuliaIndustrindoTbk

9 TOTO Surya Toto Indonesia Tbk 10 ALKA AlakasaIndustrindoTbk

11 ALMI Alumindo Light Metal Industry Tbk 12 BTON BetonjayaManunggalTbk

13 CTBN Citra TubindoTbk

14 GDST GunawanDian Jaya Steel Tbk 15 INAI IndalAluminium Industry Tbk 16 BAJA Sarana Central Bajatama 17 JKSW Jakarta Kyoei Steel Works Tbk 18 JPRS Jaya Pari Steel Tbk

19 KRAS Krakatau Steel (Persero) Tbk 20 LION Lion Metal Works Tbk 21 LMSH Lionmesh Prima Tbk 22 NIKL PelatTimah Nusantara Tbk 23 PICO Pelangi Indah CanindoTbk

24 TBMS TembagaMuliaSemananTbk

25 BRPT Barito Pacific Tbk 26 BUDI Budi Acid Jaya Tbk

27 DPNS Duta Pertiwi Nusantara Tbk 28 EKAD Ekadharma International Tbk 29 ETWA Eterindo Wahanatama Tbk 30 INCI Intanwijaya InternasionalTbk 31 SOBI Sorini Agro Asia CorporindoTbk 32 SRSN Indo AcidatamaTbk

33 TPIA Chandra Asri Petrochemical Tbk 34 UNIC Unggul Indah CahayaTbk

No Kode Nama

36 AKPI Argha Karya Prima Ind. Tbk 37 APLI Asiaplast Industries Tbk

38 BRNA BerlinaTbk

39 FPNI Titan Kimia Nusantara Tbk 40 IGAR Champion Pacific Indonesia Tbk 41 IPOL Indopoly Swakarsa Industry Tbk 42 SIAP Sekawan Intipratama Tbk

43 SIMA Siwani Makmur Tbk 44 TRST Trias SentosaTbk

45 YPAS Yanaprima Hastapersada Tbk 46 CPIN Charoen Pokphand Indonesia Tbk 47 JPFA JAPFA Comfeed Indonesia Tbk 48 MAIN Malindo Feedmill Tbk

49 SIPD Sierad Produce Tbk

50 SULI Sumalindo Lestari Jaya Tbk 51 TIRT Tirta Mahakam Resources Tbk 52 ALDO Alkindo Naratama Tbk

53 FASW Fajar Surya WisesaTbk 54 INKP Indah Kiat Pulp & Paper Tbk 55 INRU Toba Pulp Lestari Tbk

56 KBRI Kertas Basuki Rachmat Indonesia Tbk 57 SAIP Surabaya Agung Industry Pulp Tbk

58 SPMA SuparmaTbk

59 TKIM Pabrik Kertas Tjiwi Kimia Tbk 60 ASII Astra International Tbk

61 AUTO Astra Otoparts Tbk 62 BRAM Indo Kordsa Tbk

63 GDYR Goodyear Indonesia Tbk 64 GJTL Gajah Tunggal Tbk

65 IMAS Indomobil Sukses Internasional Tbk 66 INDS Indospring Tbk

67 LPIN Multi Prima Sejahtera Tbk 68 MASA Multistrada ArahSarana Tbk

69 NIPS NipressTbk

70 PRAS Prima Alloy Steel Universal Tbk 71 SMSM Selamat Sempurna Tbk

72 ADMG Polychem Indonesia Tbk

73 ARGO Argo PantesTbk

74 CNTX Centex Tbk

75 ERTX Eratex Djaja Tbk

No Kode Nama

78 KARW Ictsi Jasa Prima Tbk 79 MYTX APAC Citra Centertex Tbk 80 PAFI Panasia Filament Inti Tbk 81 PBRX Pan Brothers Tbk

82 POLY Asia Pacific Fibers Tbk. Tbk 83 RICY Ricky Putra Globalindo Tbk 84 SSTM Sunson Textile Manufacturer Tbk 85 TRIS Trisula International Tbk

86 UNIT Nusantara Inti Corpora Tbk

87 UNTX Unitex Tbk

88 ESTI Ever shine Textile Industry 89 STAR Star Petrochem

90 TFCO Tifico Fiber Indonesia 91 BATA Sepatu Bata Tbk

92 BIMA Primarindo Asia Infrastructure Tbk 93 SIMM Surya Intrindo Makmur Tbk 94 IKBI Sumi Indo KabelTbk

95 JECC Jembo Cable Company Tbk 96 KBLI KMI Wire and Cable Tbk 97 KBLM Kabelindo Murni Tbk

98 SCCO Supreme Cable Manufacturing Corporation Tbk 99 VOKS Voksel Electric Tbk

100 PTSN Sat NusapersadaTbk

101 ADES Akasha Wira International Tbk 102 AISA TigaPilar Sejahtera Food Tbk 103 ALTO Tri Banyan TirtaTbk

104 CEKA Cahaya Kalbar Tbk 105 DAVO Davomas Abadi Tbk 106 DLTA Delta Djakarta Tbk

107 ICBP Indofood CBP Sukses Makmur Tbk 108 INDF Indofood Sukses Makmur Tbk 109 MLBI Multi Bintang Indonesia Tbk 110 MYOR Mayora Indah Tbk

111 PSDN Prasidha Aneka Niaga Tbk 112 ROTI Nippon Indosari Corpindo Tbk

113 SKBM Sekar Bumi

114 SKLT SekarLaut Tbk 115 STTP Siantar Top Tbk

116 ULTJ Ultra Jaya Milk Industry Tbk 117 GGRM Gudang Garam Tbk

118 HMSP HM Sampoerna Tbk

No Kode Nama

120 WIIM Wiamil KInti Makmur 121 DVLA Darya-Varia LaboratoriaTbk

122 INAF IndofarmaTbk

123 KAEF Kimia Farma (Persero) Tbk 124 KLBF Kalbe Farma Tbk

125 MERK Merck Tbk

126 PYFA Pyridam Farma Tbk

127 SCPI Schering Plough Indonesia Tbk 128 SQBB Taisho Pharmaceutical Indonesia Tbk 129 TSPC Tempo Scan Pacific Tbk

130 MBTO Martina BertoTbk 131 MRAT Mustika Ratu Tbk 132 TCID Mandom Indonesia Tbk 133 UNVR Unilever Indonesia Tbk

134 KDSI KedawungSetia Industrial Tbk 135 KICI Kedaung Indah Can Tbk

Lampiran 2: Daftar Penentuan Sampel

No Kode Nama Kriteria Sampel

1 2 3

1 INTP Indocement Tunggal Prakarsa Tbk √ √ √ 1

2 SMCB Holcim Indonesia Tbk √ ─ √

3 SMGR Semen Indonesia (Persero) Tbk √ √ √ 2

4 AMFG Asahimas Flat Glass Tbk √ √ √ 3

5 ARNA ArwanaCitramuliaTbk √ √ √ 4

6 IKAI IntikeramikAlamasriIndustriTbk √ ─ ─

7 KIAS Keramika Indonesia AssosiasiTbk √ √ ─

8 MLIA MuliaIndustrindoTbk √ ─ ─

9 TOTO Surya Toto Indonesia Tbk √ √ √ 5

10 ALKA AlakasaIndustrindoTbk √ √ ─

11 ALMI Alumindo Light Metal Industry Tbk √ √ ─

12 BTON Beton JayaManunggalTbk √ √ ─

13 CTBN Citra TubindoTbk √ √ √ 6

14 GDST GunawanDian Jaya Steel Tbk √ ─ ─

15 INAI IndalAluminium Industry Tbk √ √ ─

16 BAJA Sarana Central Bajatama √ ─ ─

17 JKSW Jakarta Kyoei Steel Works Tbk √ √ ─

18 JPRS Jaya Pari Steel Tbk √ √ ─

19 KRAS Krakatau Steel (Persero) Tbk √ ─ ─

20 LION Lion Metal Works Tbk √ ─ ─

21 LMSH Lionmesh Prima Tbk √ ─ ─

22 NIKL PelatTimah Nusantara Tbk √ √ ─

23 PICO Pelangi Indah CanindoTbk √ √ ─

24 TBMS TembagaMuliaSemananTbk √ √ ─

25 BRPT Barito Pacific Tbk √ ─ ─

26 BUDI Budi Acid Jaya Tbk √ √ ─

27 DPNS Duta Pertiwi Nusantara Tbk √ ─ ─

28 EKAD Ekadharma International Tbk √ √ √ 7

29 ETWA EterindoWahanatamaTbk √ √ ─

30 INCI IntanwijayaInternasionalTbk √ √ ─

31 SOBI Sorini Agro Asia CorporindoTbk √ ─ ─

32 SRSN Indo AcidatamaTbk √ √ ─

33 TPIA Chandra Asri Petrochemical Tbk √ √ ─

No Kode Nama Kriteria Sampel 1 2 3

35 AKKU Alam Karya Unggul Tbk √ √ ─

36 AKPI Argha Karya Prima Ind. Tbk √ √ ─

37 APLI Asiaplast Industries Tbk √ ─ ─

38 BRNA Berlina Tbk √ √ √ 9

39 FPNI Titan Kimia Nusantara Tbk √ √ ─

40 IGAR Champion Pacific Indonesia Tbk √ √ √ 10

41 IPOL Indopoly Swakarsa Industry Tbk √ ─ ─

42 SIAP Sekawan Intipratama Tbk √ √ ─

43 SIMA Siwani Makmur Tbk √ √ ─

44 TRST Trias Sentosa Tbk √ √ √ 11

45 YPAS Yanaprima Hastapersada Tbk √ √ ─

46 CPIN Charoen Pokphand Indonesia Tbk √ √ ─

47 JPFA JAPFA Comfeed Indonesia Tbk √ √ ─

48 MAIN Malindo Feedmill Tbk √ √ √ 12

49 SIPD Sierad Produce Tbk √ √ ─

50 SULI Sumalindo Lestari Jaya Tbk √ √ ─

51 TIRT Tirta Mahakam Resources Tbk √ √ ─

52 ALDO Alkindo Naratama Tbk √ √ ─

53 FASW Fajar Surya Wisesa Tbk √ √ ─

54 INKP Indah Kiat Pulp & Paper Tbk √ √ ─

55 INRU Toba Pulp Lestari Tbk √ √ ─

56 KBRI Kertas Basuki Rachmat Indonesia

Tbk √ √ ─

57 SAIP Surabaya Agung Industry Pulp Tbk √ √ ─

58 SPMA Suparma Tbk √ √ ─

59 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ ─

60 ASII Astra International Tbk √ √ √ 13

61 AUTO Astra Otoparts Tbk √ √ √ 14

62 BRAM Indo Kordsa Tbk √ √ √ 15

63 GDYR Goodyear Indonesia Tbk √ √ √ 16

64 GJTL Gajah Tunggal Tbk √ √ ─

65 IMAS Indomobil Sukses Internasional Tbk √ √ ─

66 INDS Indospring Tbk √ √ ─

67 LPIN Multi Prima Sejahtera Tbk √ √ ─

68 MASA Multistrada Arah Sarana Tbk √ √ ─

69 NIPS Nipress Tbk √ √ ─

No Kode Nama Kriteria Sampel 1 2 3

71 SMSM Selamat Sempurna Tbk √ √ √ 17

72 ADMG Polychem Indonesia Tbk √ √ ─

73 ARGO Argo Pantes Tbk √ √ ─

74 CNTX Centex Tbk √ √ ─

75 ERTX Eratex Djaja Tbk √ √ ─

76 HDTX Panasia Indo Resources Tbk √ √ ─

77 INDR Indorama Synthetics Tbk √ √ ─

78 KARW Ictsi Jasa Prima Tbk √ √ ─

79 MYTX APAC Citra Centertex Tbk √ √ ─

80 PAFI Panasia Filament Inti Tbk √ √ ─

81 PBRX Pan Brothers Tbk √ √ ─

82 POLY Asia Pacific Fibers Tbk. Tbk √ √ ─

83 RICY Ricky Putra Globalindo Tbk √ √ ─

84 SSTM Sunson Textile Manufacturer Tbk √ √ ─

85 TRIS Trisula International Tbk √ √ ─

86 UNIT Nusantara Inti Corpora Tbk √ √ ─

87 UNTX Unitex Tbk √ √ ─

88 ESTI Ever shine Textile Industry √ √ ─

89 STAR Star Petrochem √ √ ─

90 TFCO Tifico Fiber indonesia √ √ ─

91 BATA Sepatu Bata Tbk √ √ √ 18

92 BIMA Primarindo Asia Infrastructure Tbk √ √ ─

93 SIMM Surya Intrindo Makmur Tbk √ √ ─

94 IKBI Sumi Indo Kabel Tbk √ √ ─

95 JECC Jembo Cable Company Tbk √ √ ─

96 KBLI KMI Wire and Cable Tbk Tbk √ √ ─

97 KBLM Kabelindo Murni Tbk √ √ ─

98 SCCO Supreme Cable Manufacturing

Corporation Tbk √ √ √ 19

99 VOKS Voksel Electric Tbk √ √ ─

100 PTSN Sat Nusapersada Tbk √ √ ─

101 ADES Akasha Wira International Tbk Tbk √ √ ─

102 AISA Tiga Pilar Sejahtera Food Tbk √ ─ ─

103 ALTO Tri Banyan Tirta Tbk √ ─ ─

104 CEKA Cahaya Kalbar Tbk √ √ ─

105 DAVO Davomas Abadi Tbk √ √ ─

No Kode Nama Krieteria Sampel

1 2 3 107 ICBP Indofood CBP Sukses Makmur Tbk √ √ ─

108 INDF Indofood Sukses Makmur Tbk √ √ √ 21

109 MLBI Multi Bintang Indonesia Tbk √ √ √ 22

110 MYOR Mayora Indah Tbk √ √ √ 23

111 PSDN Prasidha Aneka Niaga Tbk √ ─ ─

112 ROTI Nippon Indosari Corpindo Tbk √ √ ─

113 SKBM Sekar Bumi √ ─ ─

114 SKLT Sekar Laut Tbk √ √ ─

115 STTP Siantar Top Tbk √ √ ─

116 ULTJ Ultra Jaya Milk Industry Tbk √ √ ─

117 GGRM Gudang Garam Tbk √ √ √ 24

118 HMSP HM Sampoerna Tbk √ ─ ─

119 RMBA Bentoel International Investama Tbk √ √ ─

120 WIIM WiamilK Inti Makmur √ ─ ─

121 DVLA Darya-Varia Laboratoria Tbk √ √ √ 25

122 INAF Indofarma Tbk √ ─ ─

123 KAEF Kimia Farma (Persero) Tbk √ √ √ 26

124 KLBF Kalbe Farma Tbk √ √ √ 27

125 MERK Merck Tbk √ √ √ 28

126 PYFA Pyridam Farma Tbk √ √ ─

127 SCPI Schering Plough Indonesia Tbk √ √ ─

128 SQBB Taisho Pharmaceutical Indonesia

Tbk √ √ √ 29

129 TSPC Tempo Scan Pacific Tbk √ √ √ 30

130 MBTO Martina Berto Tbk √ √ ─

131 MRAT Mustika Ratu Tbk √ √ √ 31

132 TCID Mandom Indonesia Tbk √ ─ ─

133 UNVR Unilever Indonesia Tbk √ √ √ 32

134 KDSI Kedawung Setia Industrial Tbk √ √ ─

135 KICI Kedaung Indah Can Tbk √ ─ ─

Lampiran 3: Daftar Sampel Perusahaan Manufaktur Tahun 2010 – 2013

No Kode Nama

1 INTP Indocement Tunggal Prakarsa Tbk 2 SMGR Semen Indonesia (Persero) Tbk 3 AMFG Asahimas Flat Glass Tbk 4 ARNA ArwanaCitramuliaTbk 5 TOTO Surya Toto Indonesia Tbk 6 CTBN Citra TubindoTbk

7 EKAD Ekadharma International Tbk 8 UNIC Unggul Indah CahayaTbk

9 BRNA BerlinaTbk

10 IGAR Champion Pacific Indonesia Tbk 11 TRST TriasSentosaTbk

12 MAIN MalindoFeedmillTbk 13 ASII Astra International Tbk 14 AUTO Astra OtopartsTbk 15 BRAM Indo KordsaTbk

16 GDYR Goodyear Indonesia Tbk 17 SMSM SelamatSempurnaTbk 18 BATA Sepatu Bata Tbk

19 SCCO Supreme Cable Manufacturing Corporation Tbk 20 DLTA Delta Djakarta Tbk

21 INDF Indofood SuksesMakmurTbk 22 MLBI Multi Bintang Indonesia Tbk 23 MYOR Mayora Indah Tbk

24 GGRM GudangGaramTbk

25 DVLA Darya-VariaLaboratoriaTbk 26 KAEF Kimia Farma (Persero) Tbk 27 KLBF Kalbe FarmaTbk

28 MERK Merck Tbk

29 SQBB Taisho Pharmaceutical Indonesia Tbk 30 TSPC Tempo Scan Pacific Tbk

31 MRAT MustikaRatuTbk

Lampiran 4: Daftar Return On Assets (ROA) Tahun 2010 – 2013

No Kode Nama Return On Assets (ROA) 2010 2011 2012 2013

1 AMFG Asahimas Flat Glass Tbk 0,2101 0,1984 0,2093 0,1961 2 ARNA Arwana Citramulia Tbk 0,3035 0,2589 0,2366 0,1739 3 ASII Astra International Tbk 0,1395 0,1252 0,1113 0,0956 4 AUTO Astra Otoparts Tbk 0,0905 0,1154 0,1693 0,2094 5 BATA Sepatu Bata Tbk 0,1775 0,1633 0,1550 0,1355 6 BRAM Indo Kordsa Tbk 0,0672 0,2942 0,1278 0,1396

7 BRNA Berlina Tbk 0,1282 0,1101 0,1322 0,3444

8 CTBN Citra Tubindo Tbk 0,0130 0,1152 0,0066 0,0383 9 DLTA Delta Djakarta Tbk 0,0689 0,0680 0,0707 0,1086 10 DVLA Darya-Varia Laboratoria Tbk 0,1533 0,1556 0,1425 0,1113 11 EKAD Ekadharma International Tbk 0,0674 0,0675 0,0281 0,0567 12 GDYR Goodyear Indonesia Tbk 0,1862 0,1544 0,1680 0,1091 13 GGRM Gudang Garam Tbk 0,1507 0,1373 0,1248 0,1042 14 IGAR Champion Pacific Indonesia Tbk 0,2194 0,1582 0,1279 0,0839 15 INDF Indofood Sukses Makmur Tbk 0,0970 0,0428 0,0981 0,0144 16 INTP Indocement Tunggal Prakarsa Tbk 0,0581 0,0314 0,0539 0,0393 17 KAEF Kimia Farma (Persero) Tbk 0,1545 0,1929 0,1863 0,2109 18 KLBF Kalbe Farma Tbk 0,1259 0,1096 0,1208 0,0652 19 MAIN Malindo Feedmill Tbk 0,0527 0,0754 0,1142 0,0568

20 MERK Merck Tbk 0,2061 0,2179 0,2864 0,3120

21 MLBI Multi Bintang Indonesia Tbk 0,0832 0,0913 0,0806 0,0438 22 MRAT Mustika Ratu Tbk 0,3895 0,4156 0,3936 0,4322 23 MYOR Mayora Indah Tbk 0,1136 0,0733 0,0897 0,0867 24 SCCO Supreme Cable Manufacturing Corporation

Tbk 0,1371 0,1268 0,0980 0,0863

Lampiran 5: Daftar Cash Position (CP) Tahun 2010 – 2013

No Kode Nama Cash Position (CP) 2010 2011 2012 2013

1 AMFG Asahimas Flat Glass Tbk 1,4527 1,9060 2,1989 2,4138 2 ARNA Arwana Citramulia Tbk 1,0014 0,8535 0,6254 0,7673 3 ASII Astra International Tbk 1,6349 1,7414 1,8696 1,9656 4 AUTO Astra Otoparts Tbk 1,7719 2,1890 2,1744 2,2389 5 BATA Sepatu Bata Tbk 1,0501 1,4355 1,6906 1,9128 6 BRAM Indo Kordsa Tbk 1,5180 1,2096 1,4131 1,3503

7 BRNA Berlina Tbk 1,5111 1,3355 1,3495 1,5558

8 CTBN Citra Tubindo Tbk 2,2844 2,1057 2,3172 2,3282 9 DLTA Delta Djakarta Tbk 1,1940 1,2540 1,2159 1,5257 10 DVLA Darya-Varia Laboratoria Tbk 2,0088 2,4918 2,1349 2,4685 11 EKAD Ekadharma International Tbk 1,2330 1,6853 1,2860 1,4212 12 GDYR Goodyear Indonesia Tbk 1,2167 1,4011 1,6221 1,5843 13 GGRM Gudang Garam Tbk 1,1837 1,5534 1,8214 2,0480 14 IGAR Champion Pacific Indonesia Tbk 1,3018 1,2349 1,1753 1,2479 15 INDF Indofood Sukses Makmur Tbk 1,3713 1,2858 1,3994 1,4225 16 INTP Indocement Tunggal Prakarsa Tbk 1,6874 1,5595 1,3070 1,8166 17 KAEF Kimia Farma (Persero) Tbk 1,4247 1,5397 1,5795 1,4990 18 KLBF Kalbe Farma Tbk 2,4041 1,9717 2,8042 2,3276 19 MAIN Malindo Feedmill Tbk 1,6660 2,6341 2,4816 2,3229

20 MERK Merck Tbk 1,7827 1,6259 1,3624 1,6036

21 MLBI Multi Bintang Indonesia Tbk 2,8580 2,8633 2,7655 2,7860 22 MRAT Mustika Ratu Tbk 1,3695 1,4750 1,5420 1,2424 23 MYOR Mayora Indah Tbk 1,8016 1,7058 1,7995 1,7578 24 SCCO

Supreme Cable Manufacturing Corporation

Tbk 3,0129 2,6405 2,8440 2,6810

Lampiran 6: Daftar Keputusan Investasi (PER) Tahun 2010 – 2013

No Kode Nama Price Earning Ratio (PER) 2010 2011 2012 2013

1 AMFG Asahimas Flat Glass Tbk 18,2067 17,4496 17,3607 14,6949 2 ARNA Arwana Citramulia Tbk 15,4278 17,3016 19,3955 15,6290 3 ASII Astra International Tbk 7,6055 8,4354 10,3927 8,9786 4 AUTO Astra Otoparts Tbk 6,7332 6,9816 19,2375 25,6010 5 BATA Sepatu Bata Tbk 9,9687 11,3238 13,9615 16,1240 6 BRAM Indo Kordsa Tbk 12,1277 5,2047 10,6142 7,6694

7 BRNA Berlina Tbk 4,6575 7,0511 6,7568 7,0144

8 CTBN Citra Tubindo Tbk 9,7284 11,0400 48,3793 6,9601 9 DLTA Delta Djakarta Tbk 5,8186 5,5771 8,8630 33,6538 10 DVLA Darya-Varia Laboratoria Tbk 6,8583 9,0150 8,8464 0,1455 11 EKAD Ekadharma International Tbk 5,5453 7,6053 15,7678 21,2947 12 GDYR Goodyear Indonesia Tbk 1,2056 8,0925 13,2964 22,3073 13 GGRM Gudang Garam Tbk 15,3723 16,8444 15,8422 14,1776 14 IGAR Champion Pacific Indonesia Tbk 9,4268 11,8570 12,5594 17,4825 15 INDF Indofood Sukses Makmur Tbk 8,0502 17,5970 6,1920 17,0934 16 INTP Indocement Tunggal Prakarsa Tbk 7,6976 10,5218 7,8140 13,6993 17 KAEF Kimia Farma (Persero) Tbk 10,2412 8,9297 13,5367 16,1320 18 KLBF Kalbe Farma Tbk 14,4124 12,6291 11,2484 31,0577 19 MAIN Malindo Feedmill Tbk 6,5974 5,8496 5,8075 8,6447 20 MERK Merck Tbk 13,7692 11,7686 19,1329 23,0100 21 MLBI Multi Bintang Indonesia Tbk 14,4960 13,1256 15,7508 23,1449 22 MRAT Mustika Ratu Tbk 13,0797 14,9082 34,3882 20,1616 23 MYOR Mayora Indah Tbk 17,0235 22,5778 20,5952 22,3209 24 SCCO Supreme Cable Manufacturing

Lampiran 7: Daftar Kebijakan Utang (DER) Tahun 2010 – 2013

No Kode Nama Debt to Equity Ratio (DER) 2010 2011 2012 2013

1 AMFG Asahimas Flat Glass Tbk 0,1717 0,1536 0,1718 0,1580 2 ARNA Arwana Citramulia Tbk 0,2851 0,3453 0,4632 0,4123 3 ASII Astra International Tbk 0,2874 0,2542 0,2679 0,2821 4 AUTO Astra Otoparts Tbk 1,1208 0,7209 0,5498 0,4772 5 BATA Sepatu Bata Tbk 0,7300 0,7613 0,6953 0,6861 6 BRAM Indo Kordsa Tbk 1,4339 0,6948 0,8823 0,8167

7 BRNA Berlina Tbk 0,7442 0,6092 0,6092 0,4455

8 CTBN Citra Tubindo Tbk 0,8548 0,9634 0,7767 0,8515 9 DLTA Delta Djakarta Tbk 1,6237 1,5302 1,5524 2,6783 10 DVLA Darya-Varia Laboratoria Tbk 0,2258 0,2237 0,2905 0,3943 11 EKAD Ekadharma International Tbk 0,6394 0,6077 0,6173 0,8616 12 GDYR Goodyear Indonesia Tbk 2,7533 2,1478 1,6396 1,5675 13 GGRM Gudang Garam Tbk 1,0985 1,0243 1,0295 1,0152 14 IGAR Champion Pacific Indonesia Tbk 0,3840 0,4746 0,6192 0,3200 15 INDF Indofood Sukses Makmur Tbk 0,2646 0,3814 0,3556 0,4634 16 INTP Indocement Tunggal Prakarsa Tbk 1,7623 1,7727 1,3500 0,9750 17 KAEF Kimia Farma (Persero) Tbk 0,9616 0,6953 0,6822 0,6896 18 KLBF Kalbe Farma Tbk 0,4608 0,4575 0,4816 0,6080 19 MAIN Malindo Feedmill Tbk 1,7216 1,8033 1,2734 1,4084

20 MERK Merck Tbk 0,1995 0,2151 0,2459 0,2466

21 MLBI Multi Bintang Indonesia Tbk 1,3359 0,6952 0,7375 1,0351 22 MRAT Mustika Ratu Tbk 1,4127 1,3023 2,4926 1,2397 23 MYOR Mayora Indah Tbk 1,1845 1,7220 1,7063 1,4659 24 SCCO

Supreme Cable Manufacturing

Lampiran 8: Daftar Kebijakan Dividen (DPR) Tahun 2010 – 2012

No Kode Nama Dividen Payout Ratio (DPR) 2010 2011 2012 2013

1 AMFG Asahimas Flat Glass Tbk 0,3002 0,2999 0,3480 0,6613 2 ARNA Arwana Citramulia Tbk 0,5036 0,4587 0,4050 0,4502 3 ASII Astra International Tbk 0,1049 0,1030 0,1002 0,1026 4 AUTO Astra Otoparts Tbk 0,3483 0,3826 0,4692 0,4995 5 BATA Sepatu Bata Tbk 0,1789 0,4530 0,4199 0,4188 6 BRAM Indo Kordsa Tbk 0,4256 0,1410 0,5953 0,5655

7 BRNA Berlina Tbk 0,2015 0,1218 0,1544 0,1619

8 CTBN Citra Tubindo Tbk 0,1822 0,8545 0,9289 0,3790 9 DLTA Delta Djakarta Tbk 0,3273 0,2836 0,2912 0,2635 10 DVLA Darya-Varia Laboratoria Tbk 0,3266 0,2835 0,2475 0,2167 11 EKAD Ekadharma International Tbk 0,3081 0,3900 0,3656 0,3471 12 GDYR Goodyear Indonesia Tbk 0,1752 0,2064 0,2015 0,2038 13 GGRM Gudang Garam Tbk 0,1324 0,4507 0,4503 0,4503 14 IGAR Champion Pacific Indonesia Tbk 0,4601 0,3761 0,2953 0,5053 15 INDF Indofood Sukses Makmur Tbk 0,3589 0,3600 0,3612 0,3628 16 INTP Indocement Tunggal Prakarsa Tbk 0,2754 0,1945 0,1747 0,1678 17 KAEF Kimia Farma (Persero) Tbk 0,4215 0,4280 0,4289 0,4280 18 KLBF Kalbe Farma Tbk 0,2772 0,2828 0,5155 0,5780 19 MAIN Malindo Feedmill Tbk 0,3045 0,3182 0,3028 0,3229

20 MERK Merck Tbk 0,9591 0,9215 0,8629 0,9440

21 MLBI Multi Bintang Indonesia Tbk 0,3955 0,4993 0,4981 0,4980 22 MRAT Mustika Ratu Tbk 0,9663 0,9996 0,3230 0,4186 23 MYOR Mayora Indah Tbk 0,2059 0,2060 0,3413 0,2316 24 SCCO Supreme Cable Manufacturing

Lampiran 9: Tabel Jadwal Kegiatan Penelitian

No Daftar Kegiatan

2014 2015

Jan-Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags

1 Pembuatan dan Pengajuan Proposal 2 Bimbingan Proposal 3 Kolokium

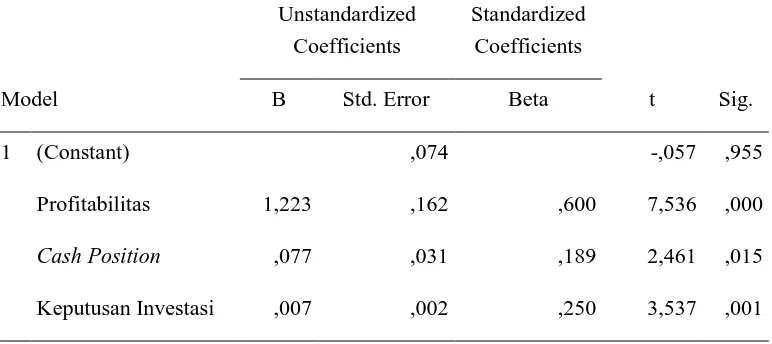

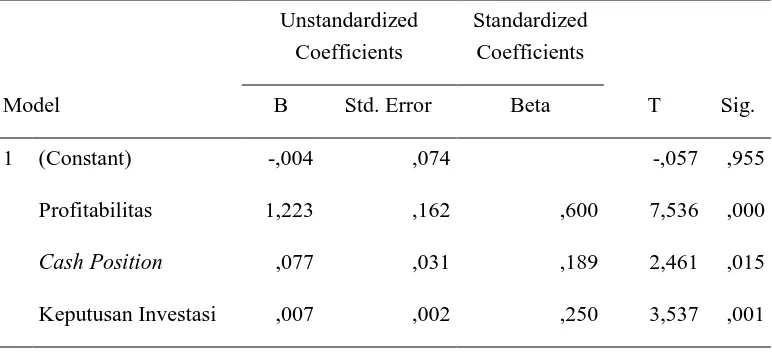

Lampiran 10: Hasil Olahan SPSS Tabel 5.1. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Profitabilitas 128 ,0066 ,7151 ,161385 ,1160315 Cash Position 128 ,4746 3,0129 1,731205 ,5774579 Keputusan Investasi 128 ,1455 48,3793 15,210745 8,5458055 Kebijakan Utang 128 ,1433 2,7533 ,729468 ,5738477 Kebijakan Dividen 128 ,1002 ,9996 ,432715 ,2367018 Valid N (listwise) 128

Tabel 5.2 Persamaan Regresi 1 (Pertama)

Coefficienta Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,004 ,074 -,057 ,955

Profitabilitas 1,223 ,162 ,600 7,536 ,000

Cash Position ,077 ,031 ,189 2,461 ,015

Keputusan Investasi ,007 ,002 ,250 3,537 ,001

a. Dependent Variable: Kebijakan Dividen

Tabel 5.3 Persamaan Regresi 2 (Kedua)

Coefficienta Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1,130 ,234 4,823 ,000

Profitabilitas -,829 ,513 -,168 -1,617 ,108

Cash Position -,169 ,099 -,170 -1,699 ,092

Keputusan Investasi ,002 ,006 ,024 ,266 ,791

Dependent Variable: Kebijakan Utang

Tabel 5.4 Persamaan Regresi 3 (Ketiga)

Coefficienta Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,505 ,033 15,258 ,000

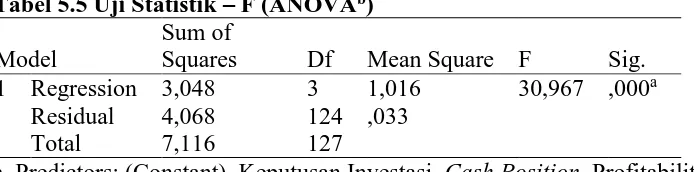

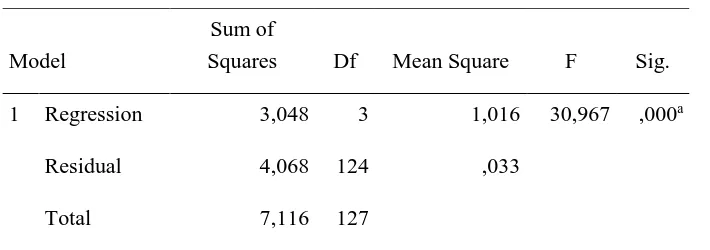

Tabel 5.5 Uji Statistik – F (ANOVAb)

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 3,048 3 1,016 30,967 ,000a

Residual 4,068 124 ,033

Total 7,116 127

a. Predictors: (Constant), Keputusan Investasi, Cash Position, Profitabilitas b. Dependent Variable: Kebijakan Dividen

Tabel 5.7 Koefisien Determinasi (Model Summaryb)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,654a ,428 ,414 ,1811223

DAFTAR PUSTAKA

Ayuningtias, Dwi dan Kurnia. 2013. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

; Kebijakan Dividen dan Kesempatan Investasi Sebagai Variabel Antara.

Brigham, Eugene F. dan Joel F. Houston. 2006 Dasar-Dasar Manajemen Keuangan, Buku 1, penerbit Salemba Empat, Jakarta.

2009. Dasar – Dasar Manajemen Keuangan. Edisi 10. Salemba Empat, Jakarta.

Brigham, E.F. and L.C. Gapenski. 2006. Intermediate Financial Management. 7th edition. Sea Harbor Drive: The Dryden Press.

Brealey, Richard A., Stewart. C. Myers., dan Alan. J. Marcus. 2007. Dasar-dasar

Manajemen Keuangan. Edisi Kelima. Jilid Satu. Jakarta : Erlangga.

Dewi, S.C., 2008. Pengaruh Kepemilikan Managerial, Kepemilikan Institusional,

Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Dividen, Jurnal Bisnis dan Akuntansi, Vol.10. NO.1:48-57.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan Keempat: ISBN: 979.704.015.1. Penerbit: Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Up

Date PLS Regresi, Cetakan Ketujuh: ISBN: 979.704.015.1. Penerbit: Badan

Penerbit Universitas Diponegoro, Semarang.

Gupta, Amitabh dan Bunga, Charu, 2010. The Determinants of Corporate Dividen Policy

Decision, Vol.37, No.2

Hermuningsih, Sri. 2007. Analisa Faktor – Faktor yang mempengaruhi Dividend Payout Ratio pada Perusahaan yang Go Public di Indonesai. Jurnal Ekonomi &

Pendidikan, 4 (2), hal : 47-62.

Hermuningsih, Sri. dan Dewi Kusuma Wardani. 2009. Faktor – Faktor yang mempengaruhi Nilai Perusahaan Pada Perusahaan yang Terdaftar di Bursa Efek Malaysia dan Bursa Efek Indonesia. Jurnal Siasat Bisnis Vol. 13 No. 2. Hal:

173–183.

Indrawati, Elyzabet, Marpaung, dan Bram Hadianto.2009. Pengaruh Profitabilitas dan

Kesempatan Investasi Terhadap Kebijakan Deviden; Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia. Jurnal Akuntansi Vol. 1 No. 1.

Hal: 70–78.

Jogyanti, 2010. Analisa & Design. Yogyakarta. Penerbit Andi Yogyakarta

Jusriani, Ika Fanindya dan Shiddiq Nur Rahardjo. 2013. Analisis Pengaruh Profitabilitas,

Kebijakan Deviden, Kebijakan Utang, dan Kepemilikan Manajerial Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011). Diponegoro Journal of

Accounting.Volume 2, Nomor 2, Halaman 1 – 10.

Mardiyati, Umi., Gatot Nazir Ahmad, dan Ria Putri. (2012). Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia (JRMSI) |Vol. 3, No. 1.

Sandy, Ahmad, dan Nur Fadjrih Asyik. 2013. Pengaruh Profitabilitas dan Likuiditas

Terhadap Kebijakan Deviden Kas Pada Perusahaan Otomotif, Jurnal Ilmu dan

Riest Akuntansi Vol 1 No. 1. 58:76.

Suhardi, Michell. 2007. Pengaruh Profitabilitas dan Investmen Oppurtun.9-17ity Set

Terhadap Kebijakan Deviden dengan Likuidits sebagai Variable Penguat. Jurnal

Sulistiyawati, Indah, Ratna Anggraini dan Tri Hesti Utaminingtyas. 2010. Pengaruh

Profitabilitas, Leverage dan Gorwth Terhadap Kebijakan Deviden dengan Corporate Social Responsibility sebagai Variable Intervening. Simposium

Nasional Akuntansi XIII Perwokerto 2013..

Suliyanto, 2011. Ekonometrika Terapan : Teori dan Aplikasi dengan SPSS. Penerbit Andi, Yogyakarta.

Sunarya, Devi, Hoe. 2013. Pengaruh Kebijakan Utang, Profitabilias dan Likuiditas

Terhadap Kebijakan Deviden dengan Size Sebagai Variable Moderasi Pada Sektor Manufaktur Periode 2008-2011. Jurnal Ilmiah Mahasiswa Universitas

Surabaya Vol. 2 No. 1. Hal: 3–19.

Suwito, Edy dan Arleen Herawaty.2005.”Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Peralatan Laba yang dilakukan oleh Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VIII.Solo.15-16 September.

Wahyudi, U., dan H. P. Pawestri, 2006, “Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: dengan Keputusan Keuangan sebagai Variabel Intervening”,

Makalah Simposium Nasional Akuntansi, 9, Padang.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan landasan teori dan masalah tersebut di atas maka peneliti

mengembangkan kerangka penelitian dengan kebijakan deviden yang diproksikan

ke Devidend Payout Ratio (DPR) sebagai variabel dependen yang dipengaruhi

oleh variabel independen yaitu sebagai berikut: Profitabilitas (ROA), Cash

Position dan Keputusan Investasi dengan Kebijakan Utang (DER) sebagai variabel intervening.

Adapun kerangka konsep yang akan diteliti oleh si peneliti adalah sebagai berikut:

` Kebijakan Utang

(Z1)

Kebijakan Deviden

(Y) Profitabilitas

(ROA)

(X1)

Ukuran Perusahaan

(X2)

Institusional

Ownership

(X3)

Kebijakan Utang

(Z)

Kebijakan Deviden

(Y) Profitabilitas

(X1)

Cash Position

(X2)

Keputusan

Investasi

3.2. Pengaruh Profitabilitas terhadap Kebijakan Utang

Profitabilitas merupakan keuntungan bersih yang dihasilkan oleh

perusahaan dari berbagai aktivitas operasi yang dijalankan oleh pihak manajemen

perusahaan.. Semakin besar keuntungan yang diperoleh maka akan semakin besar

pula kemampuan perusahaan untuk membayarkan utang serta dividen kepada para

investor atau pemegang saham.

Kebijakan hutang adalah kebijakan yang dilakukan perusahaan untuk

menandai operasinya dengan menggunakan hutang keuangan atau yang biasa

disebut financial leverage (Brigham dan Houston, 2009).

Kebijakan utang termasuk kebijakan pendanaan perusahaan yang

bersumber dari eksternal. Penentuan kebijakan utang ini berkaitan dengan struktur

modal karena utang merupakan bagian dari penentuan struktur modal yang

optimal. Pada umumya Perusahaan yang memiliki tingkat Profitabilitas yang

tinggi menggunakan utang yang relatif kecil. Perusahaan yang mampu

mendapatkan keuntungan yang tinggi (profitable) akan cenderung banyak

memanfaatkan dana sendiri untuk keperluan investasi, sehingga tinggkat utang

perusahaan relatif rendah. Oleh sebab itu dapat disimpulkan bahwa Profitabilitas

berpengaruh negatif terhadap Kebijakan utang.

3. 3. Pengaruh Cash Position Perusahaan terhadap Kebijakan Utang

Pada umumnya pihak manajemen perusahaan cenderung menahan kas

yang ada di perusahaan untuk melunasi kewajiban atau utang perusahaan dan juga

untuk melakukan investasi ke perusahaan lain. Apabila kondisinya seperti ini,

akibat melunasi kewajiban atau utang dan juga untuk melakukan investasi ke

perusahaan lain.

Cash Position suatu perusahaan merupakan salah satu faktor yang paling penting yang harus dipertimbangkan oleh pihak manajemen perusahaan sebelum

membuat keputusan untuk menentukan besarnya jumlah kewajiban (utang) yang

harus dibayarkan kepada kreditur atau pihak ketiga yang meminjamkan dana

kepada perusahaan. Cash Position ini dapat diukur dengan menggunakan

perbandingan antara saldo kas akhir tahun dengan laba bersih setelah pajak.

Dari penjelasan diatas dapat disimpulkan bahwa semakin besar Cash

Position suatu perusahaan maka akan semakin kecil jumlah kewajiban (utang) kepada pihak kreditur, karena Cash Position digunakan untuk membayarkan

kewajiban (utang) dan otomatis jumlah kewajiban akan menurun. Oleh sebab itu,

bagi perusahaan yang memiliki Cash Position yang besar maka akan semakin

jumlah kewajiban kepada pihak kreditur. Sehingga dalam hal ini Cash Position

berpengaruh negatif terhadap Kebijakan Utang.

3.4. Pengaruh Keputusan Investasi terhadap Kebijakan Utang

Menurut Gitosudarma dan Basri (2008) menyatakan bahwa “Investasi

merupakan pengeluaran uang pada saat ini, dimana hasil yang diharapkan dari

pengeluaran uang itu baru akan diterima di tahun yang akan datang. Menurut

(Jogiyanto, 2010) Keputusan investasi adalah penanaman modal dengan harapan

akan memperoleh keuntungan dimasa yang akan datang.

Keputusan untuk investasi cenderung dilakukan pada aset tetap karena

perusahaan melakukan investasi terhadap aset tetap dalam beberapa bentuk,

seperti penggantian aset tetap, ekspansi atau perluasan, diversifikasi produk,

eksplorasi, penelitian dan pengembangan dan lain – lain.” Beberapa bentuk

investasi tersebut merupakan satu set kesempatan investasi yang harus dapat

dimanfaatkan oleh perusahaan untuk mengembangkan usaha.

Keputusan investasi di suatu perusahaan menyangkut pemilihan terhadap

investasi yang diinginkan untuk memperoleh keuntungan dari berbagai

kesempatan investasi yang ada, yaitu dengan memilih salah satu atau lebih

alternatif investasi yang dinilai paling menguntungkan investor. Pada Umumnya

Perusahaan yang memiliki tingkat profitabilitas yang baik tentunya akan

memikirkan kegiatan investasi apa yang harus ditingkatkan untuk menambah

keuntungan Perusahaan dimasa yang akan datang. Disamping itu Pihak

Manajemen memiliki kepentingan yang berbeda dengan para investor yaitu

keuntungan perushaaan tidak dibagi dalam bentuk dividen kepada para investor

dengan tujuan untuk dipergunakan dalam kegiatan pengembangan investasi

lainnya, sedangkan para investor disamping keuntungan dapat dibagi dalam

bentuk dividen, keuntungan tersebut dapat juga dipergunakan untuk kegiatan

investasi lainnya dengan adanya support dari lembaga keuangan atau lembaga

pembiayaan sebagai bentuk pinjaman/utang jangka panjang yang dapat

menambah keuntungan perusahaan dimasa yang akan datang. Sehingga

Keputusan Investasi dapat mempengaruhi secara positif terhadap kebijakan utang

3.5. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Profitabilitas merupakan keuntungan bersih yang dihasilkan oleh

perusahaan dari berbagai aktivitas operasi yang dijalankan oleh pihak manajemen

perusahaan. Pihak manajemen perusahaan akan membayarkan dividen untuk

memberikan sinyal mengenai keberhasilan perusahaan dalam memperoleh profit.

Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar

dividen merupakan sinyal positif bagi investor baru yang ingin menanamkan

sahamnya pada perusahaan tersebut. Perusahaan yang memperoleh keuntungan

cenderung akan membayar porsi keuntungannya sebagai dividen berdasarkan

Rapat Umum Pemegang Saham (RUPS). Semakin besar keuntungan yang

diperoleh maka akan semakin besar pula kemampuan perusahaan untuk

membayarkan dividen kepada para investor atau pemegang saham. Dengan

demikian profitabilitas yang dihasilkan oleh perusahaan digunakan untuk

membayarkan dividen. Oleh sebab itu dapat disimpulkan bahwa Profitabilitas

berpengaruh positif terhadap Kebijakan Dividen.

3.6. Pengaruh Cash Position terhadap Kebijakan Dividen

Cash Position atau posisi kas merupakan rasio kas akhir tahun dengan earning after tax. Posisi kas merupakan faktor penting yang harus dipertimbangkan dalam mengambil keputusan menetapkan besarnya dividen yang

akan dibagikan kepada investor. Jika cash position mengalami peningkatan 1 kali

maka terjadi kenaikan dividen payout ratio sebesar 3,603 kali dan sebaliknya jika

penurunan (Marlina dan Clara Danica, 2009). Maka dapat disimpulkan bahwa

Cash Position Berpengaruh Positif terhadap Kebijakan Dividen.

3.7. Pengaruh Keputusan Investasi terhadap Kebijakan Deviden

Keputusan investasi di suatu perusahaan menyangkut pemilihan terhadap

investasi yang diinginkan untuk memperoleh keuntungan dari berbagai

kesempatan investasi yang ada, yaitu dengan memilih salah satu atau lebih

alternatif investasi yang dinilai paling menguntungkan investor. Pada Umumnya

Perusahaan yang memiliki tingkat profitabilitas yang baik tentunya akan

memikirkan kegiatan investasi apa yang harus ditingkatkan untuk menambah

keuntungan Perusahaan dimasa yang akan datang. Disamping itu Pihak

Manajemen memiliki kepentingan yang berbeda dengan para investor yaitu

keuntungan perusahaan tidak dibagi dalam bentuk dividen kepada para investor

dengan tujuan untuk dipergunakan dalam kegiatan pengembangan investasi

lainnya, sedangkan para investor disamping keuntungan dapat dibagi dalam

bentuk dividen keuntungan tersebut dapat dipergunakan untuk kegiatan investasi

lainnya. Sehingga Keputusan Investasi dapat mempengaruhi secara positif

terhadap kebijakan dividen yang akan dijalankan oleh manajemen perusahaan.

3.8. Pengaruh Kebijakan Utang terhadap Kebijakan Dividen

Utang merupakan instrumen yang paling sensitive dalam pengelolaan

Perusahaan. Apabila Perusahaan memiliki tingkat utang yang tinggi maka

Perusahaan berusaha untuk mengurangi agency cost of debt untuk mengurangi

diperoleh perusahaan akan di bagikan kepada pemegang saham sebagai dividen

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa

yang akan datang. Kebijakan Dividen berawal dari tingkat profitabilitas

Perusahaan, semakin baik tingkat profitabilitas Perusahaan maka akan

mempengaruhi Kebijakan Dividen.

Perusahaan dengan tingkat utang yang tinggi akan mempengaruhi

pembayaran devidennya. Dengan tingkat utang yang tinggi maka Perusahaan

memiliki program jangka panjang untuk pengembangan usaha, dikarenakan

tingkat profitabilitas belum dapat menutupi kebutuhan investasi Perusahaan. Oleh

sebab itu sangatlah rawan apabila kebijakan utang yang telah ditentukan oleh

purusahaan disalah gunakan untuk kepentingan pribadi pihak manajemen

perusahaan, karena akan berdampak terhadap laba yang dihasilkan dan

penerimaan dividen dari pihak perusahaan. Semakin besar proporsi utang maka

semakin kecil jumlah dividen yang akan dibagikan kepada para investor yang

menanamkan sahamnya pada perusahaan tersebut.

Oleh sebab itu dalam hal ini Kebijakan Utang berpengaruh negatif terhadap

Kebijakan Dividen.

3.9. Pengaruh Profitabilitas, Cash Position dan Keputusan Investasi terhadap Kebijakan Dividen melalui Kebijakan Utang

Suatu Perusahaan jika dikelola dengan baik akan berjalan sesuai dengan

harapan yang diinginkan baik pemilik saham, manajemen perusahaan maupun

pekerja, dengan pengeloaan yang baik maka tujuan utama profitabilitas akan

manafaat yang besar bagi perusahaan sehingga perusahaan cenderung

menggunakan sumber dana dari internal dari pada external, sehingga pengaruh

Profitabilitas terhadap Kebijakan Dividen melalui Kebijakan Utang.

Cash Position merupakan salah satu aktor yang paling penting untuk dipertimbangkan sebelum membuat keputusan untuk menentukan besarnya

jumlah kewajiban yang akan dibayar kepada pihak kreditur dan juga berapa besar

jumlah dividen yang akan dibagikan kepada pemegang saham. Oleh karena

dividen merupakan Cash Outflow, maka semakin kuat posisi kas (Cash Position)

suatu perusahaan maka akan semakim besar kemampuan perusahaan untuk

membagikan dividen kepada para pemegang saham dan juga akan menurunkan

jumlah kewajiban (utang) perusahaan kepada pihak kreditur.

Keputusan investasi di suatu perusahaan menyangkut pemilihan terhadap

investasi yang diinginkan untuk memperoleh keuntungan dari berbagai

kesempatan investasi yang ada, yaitu dengan memilih salah satu atau lebih

alternatif investasi yang dinilai paling menguntungkan investor. Keputusan untuk

investasi cenderung dilakukan pada aset tetap karena nilainya relatif besar.

Gitosudarmo dan Basri (2008) menjelaskan, “Suatu perusahaan melakukan

investasi terhadap aset tetap dalam beberapa bentuk, seperti penggantian aset

tetap, ekspansi atau perluasan, diversifikasi produk, eksplorasi, penelitian dan

pengembangan dan lain – lain.” Beberapa bentuk investasi tersebut merupakan

satu set kesempatan investasi yang harus dapat dimanfaatkan oleh perusahaan

untuk mengembangkan usaha.

Pada Umumnya Perusahaan yang memiliki tingkat profitabilitas yang baik

menambah keuntungan Perusahaan dimasa yang akan datang. Dalam

menjalanakan investasi, dana yang dipergunakan berasal dari keuntungan

perusahaan dan dapat juga diperoleh dari Lembaga Pendanaan/Pembiayaan jika

kegiatan investasi membutuhkan dana yang cukup besar. Sehingga menunjukkan

hubungan yang positif Keputusan Investasi dengan Kebijakan Utang.

3.10. Hipotesis Penelitian

Dari kerangka konsep dan landasan teori yang telah dijelaskan di atas,

maka peneliti dalam hal ini hipotesis yang akan dikemukakan dalam penelitian ini

adalah sebagai berikut:

1. Profitabilitas (ROA), Cash Position (CP), dan Keputusan Investasi (PER)

berpengaruh positif langsung terhadap Kebijakan Deviden (DPR).

2. Profitabilitas (ROA), Cash Position (CP), Keputusan Investasi (PER)

berpengaruh positif tidak lansung terhadap Kebijakan Deviden (DPR) melalui

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian sebab akibat (causal research)

yaitu /penelitian yang bertujuan untuk menguji hipotesis dan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel dan

mengidentifikasi sebab akibat antara variabel (Sugiyono, 2003). Hal ini sesuai

dengan tujuan penelitian yaitu untuk menganalisis Pengaruh Profitabilitas (ROA),

Cash Position (CP) dan Keputusan Investasi (PER) terhadap Kebijakan Dividen (DPR) melalui Kebijakan Utang (DER) sebagai variabel intervening.

Penelitian ini dilakukan bertujuan untuk membangun hipotesis terlebih

dahulu dan selanjutnya akan di uji dengan menggukan alat uji statistik. Penelitian

ini dirancang dengan sedemikian rupa dengan tujuan untuk mengetahui antara

fakta dengan fenomena yang terjadi pada masing–masing perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode tahun 2010 – 2013.

4.2. Lokasi Penelitian

Penelitian ini dilakukan di perusahaan manufaktur yang terdaftar di Bursa

keuangan yang telah di audit yang terdaftar di Bursa Efek Indonesia dengan

mengakses sistus www.idx.co.id untuk periode tahun 2010 – 2013.

4.3. Populasi dan Sampel

4.3.1. Populasi

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) daritahun 2010 – 2013 yang berjumlah 136

perusahaan.

4.3.2. Sampel

Teknik sampling adalah suatu cara untuk menentukan banyaknya sampel

dan pemilihan calon anggota sampel, sehingga setiap sampel yang terpilih dalam

penelitian dapat mewakili populasinya (representatif) baik dari aspek jumlah

maupun dari aspek karakteristik yang dimiliki populasi.

Teknik penentuan sampel dalam penelitian ini menggunakan purposive

sampling. Purposive sampling adalah metode pengambilan sampel yang dipilih dengan cermat sehingga relevan dengan struktur penelitian,dimana pengambilan

sampel dengan mengambil sampel orang – orang yang dipilih oleh penulis

menurut ciri – ciri spesifik dan karakteristik tertentu.

Kriteria pemilihan sampel adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara

2. Mempublikasikan laporan keuangan tahunan yang di audit secara berturut –

turut selama 4 tahun.

3. Mempunyai laba selama 4 tahun berturut – turut yaitu mulai tahun 2010 sampai

dengan 2013.

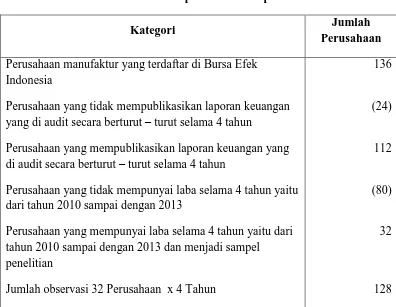

[image:32.595.113.509.244.551.2]Secara rinci populasi dan sampel penelitian dijabarkan sebagai berikut:

Tabel 4.1. Populasi dan Sampel

Kategori Jumlah

Perusahaan

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

136

Perusahaan yang tidak mempublikasikan laporan keuangan yang di audit secara berturut – turut selama 4 tahun

(24)

Perusahaan yang mempublikasikan laporan keuangan yang di audit secara berturut – turut selama 4 tahun

112

Perusahaan yang tidak mempunyai laba selama 4 tahun yaitu dari tahun 2010 sampai dengan 2013

(80)

Perusahaan yang mempunyai laba selama 4 tahun yaitu dari tahun 2010 sampai dengan 2013 dan menjadi sampel penelitian

32

Jumlah observasi 32 Perusahaan x 4 Tahun 128

Berdasarkan kriteria yang telah ditetapkan, maka jumlah perusahaan

manufaktur yang terdaftar di BEI tahun 2010 – 2013, yang telah memenuhi

kriteria dalam pengambilan sampel di atas sebanyak 32 perusahaan (Lampiran 3).

Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 4 tahun

berturut – turut sehingga jumlah observasi dalam penelitian ini adalah 32

4.4. Metode Pengumpulan Data

Data yang digunakan ini adalah laporan tahunan (annual report) yang

terdaftar di Bursa Efek Indonesia (BEI) dengan mengakses situs resmi BEI yaitu

www.idx.co.id untuk periode atau tahun pengamatan 2010 – 2013. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI dengan

menggunakan data sekunder yaitu data kuantitatif yang terdapat pada laporan

tahunan (annual report) yang telah di audit. Penelitian ini menggunakan data

panel atau pooling data karena data yang digunakan dalam penelitian adalah

penggabungan antara time series dan cross section yaitu dengan data dalam

jangkawaktu 3 Tahun yaitu Tahun 2010 - 2013 (time series) dengan beberapa

perusahaan manufaktur yang berbeda jenis kegiatan produksinya (Cross Section).

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

Penelitian ini menggunakan variabel dependen dan independen. Adapun

defenisi dan pengukuran masing – masing variabel akan dijelaskan sebagai

berikut:

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Kebijakan Dividen (DPR)

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Variabel independen dalam penelitian ini merupakan variabel yang

mempengaruhi variabel independen berdasarkan peneliti terdahulu baik

pengaruh positif maupun negatif. Variabel independen dalam penelitian ini

antara lain: Profitabilitas (ROA), Cash Position (CP) dan Keputusan Investasi

(PER).

3. Variabel Intervening (Z)

Variabel intervening dalam penelitian ini adalah Kebijakan Utang (DER).

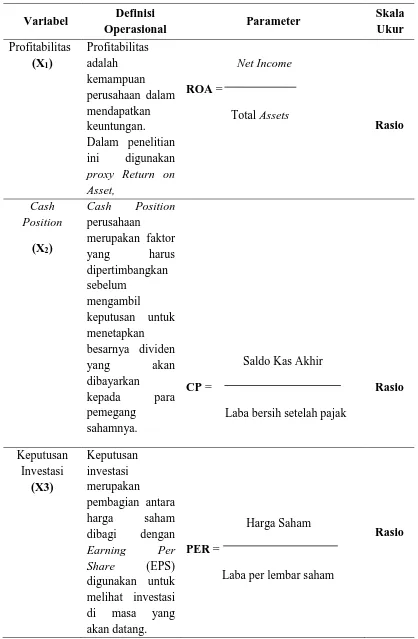

4.5.2. Definisi Operasional Variabel

Definisi operasional dan pengukuran untuk masing – masing variabel

dalam penelitian ini adalah:

1. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan

keuntungan dari setiap berbagai aktivitas produksi perusahaan. Dalam

penelitian ini digunakan proksi Return On Asset (ROA) yaitu dengan

pembagian Net Income dibagi dengan Total Asset.

Net Income ROA =

2. Cash Position (CP)

Cash Position perusahaan merupakan salah satu faktor yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividen yang akan dibayarkan kepada para pemegang sahamnya. Cash

Position dalam penelitian ini menggunakan rumus cash position sebagai

berikut:

ℎ � � � CP =Laba bersih setelah pajakSaldo Kas Akhir

3. Keputusan Investasi

Keputusan investasi adalah keputusan bisnis di luar keputusan

keuangan. Keputusan ini tercermin pada sisi kiri neraca yang mengungkapkan

berapa besar aktiva lancar, aktiva tetap dan aktiva lainnya yang dimiliki.

Keputusan investasi dalam penelitian ini diproksikan dengan Price Earning

Ratio (PER).

� � � � � � PER =Laba per Lembar Saham xHarga Saham %

4. Kebijakan Utang

Kebijakan utang adalah kebijakan perusahaan untuk mendanai

aktivitas operasi perusahaan dan dapat juga digunakan untuk ekspansi yang

diperoleh dari pihak ketiga yang dapat diproksikan dengan Debt to Equity

Total utang

DER =

Total Modal

5. Kebijakan Dividen

Kebijakan Dividen merupakan bagian yang tidak dapat dipisahkan

dengan keputusan pendanaan perusahaan, karena kebijakan dividen adalah

kebijakan untuk menentukan berapa laba yang harus dibayarkan dalam

bentuk dividen kepada para pemegang saham dan berapa banyak yang harus

ditanam kembali (laba ditahan). Kebijakan dividen dalam penelitian ini

diproksikan dengan Dividen Payout Ratio (DPR).

Dividen per Lembar Saham

DPR =

Tabel 4.2. Defenisi Operasional Variabel

Variabel Definisi

Operasional Parameter

Skala Ukur Profitabilitas (X1) Profitabilitas adalah kemampuan perusahaan dalam mendapatkan keuntungan. Dalam penelitian ini digunakan proxy Return on Asset, Net Income ROA = Total Assets Rasio Cash Position (X2)

Cash Position perusahaan

merupakan faktor

yang harus

dipertimbangkan sebelum

mengambil

keputusan untuk menetapkan besarnya dividen

yang akan

dibayarkan

kepada para pemegang

sahamnya.

Saldo Kas Akhir

CP =

Laba bersih setelah pajak

Rasio Keputusan Investasi (X3) Keputusan investasi merupakan

pembagian antara harga saham dibagi dengan

Earning Per

Share (EPS)

digunakan untuk melihat investasi di masa yang akan datang.

Harga Saham

PER =

Laba per lembar saham

Variabel Definisi

Operasional Parameter

Skala Ukur

Kebijakan Utang

(Z1)

Kebijakan utang merupakan

kemampuan perusahaan dalam membayar

hutang-hutang yang dimilikinya dengan modal atau ekuitas yang

ada. Dalam

penelitian ini digunakan proxy Debt to Equity Ratio (DER).

Total Utang DER =

Total Modal

Rasio

4.6. Model Analisis Data

Model analisis data yang dipergunakan untuk menjawab hipotesis

penelitian di atas adalah sebagai berikut:

Y = b1 X1 + b2 X2 + b3X3 + є

Z = c1X1+ c2 X2+ c3 X3

Y = dZ

Dimana :

Y : Kebijakan Dividen

b1, b2, b3, c1,c2,c3 : Koefisien Variabel Independen

X1 : Profitabilitas (ROA)

X2 : Ukuran Perusahaan (Size)

X3 : Keputusan Investasi (PER)

Z : Kebijakan Utang

ε : Standar Error

4.7. Analisis Jalur/Path Analysis

Analisis jalur merupakan perluasan dari analisis regresi linear berganda,

atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan

kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya

berdasarkan teori. Analisis jalur sendiri tidak dapat menentukan hubungan sebab

akibat dan juga tidak dapat digunakan sebagai substansi bagi peneliti untuk

melihat hubungan kausaitas antar variabel. Hubungan kausalitas antar variabel

telah dibentuk dengan model berdasarkan landasan teoritis. Apa yang dapat

dilakukan oleh analisis jalur adalah menentukan pola hubungan antara tiga atau

lebih variabel dan tidak dapat digunakan untuk mengkonfirmasi atau menolak

hipotesis kasualitas imajiner (Ghozali, 2013).

Menurut Suliyanto (2011), model kausal yang akan dianalisis dengan

analisis jalur harus dibuat terlebih dahulu sebelum pelaksanaan penelitian atau

sebelum pelaksanaan analisis data. Perancangan model penelitian pada analisis

serta berdasar pada suatu kerangka pemikiran, baru dapat dinyatakan secara jelas

bagaimana hubungan kausal antar variabel penelitiaannya.

4.8. Pengujian Hiotesis

Selanjutnya untuk menguji hipotesis yang diajukan mengenai pengaruh

variabel independen terhadap variabel dependen, maka digunakan analisis statistik

Uji Statistik F, Uji Statistik t dan koefisien determinasi (R2). Pengaruh variabel

independen terhadap variabel dependen di uji dengan tingkat kepercayaan 95%

atau signifikansinya α = 5%. Dalam melakukan pengolahan data dapat digunakan

bantuan teknik statistik dari program SPSS.

1. Uji Statistik F

Pengujian ini digunakan untuk mengetahui pengaruh simultan

Profitabilitas (ROA), Cash Position (CP) dan Keputusan Investasi (PER) terhadap

Kebijakan Dividen (DPR). Hipotesis ini dirumuskan sebagai berikut:

H0 : b1 = b2 = b3 = 0

Dari hipotesis di atas maka secara simultan Profitabilitas (ROA), Cash

Position (CP) dan Keputusan Investasi berpengaruh terhadap Kebijakan Dividen (DPR).

Dari hipotesis di atas maka secara simultan Profitabilitas (ROA), Cash

Position (CP) dan Keputusan Investasi (PER) tidak berpengaruh terhadap Kebijakan Dividen (DPR)

Pengaruh seluruh variabel dilihat dari hasil regresi pada tabel ANNOVA

pada kolom F serta tingkat signifikansi dari model tersebut, yaitu:

a. Jika p – Value (kolom siq) ≤ 5% dan F – hitung > F – tabel; maka tolak H0 dan

terima H1. Artinya seluruh variabel independen berpengaruh secara simultan

terhadap variabel dependen.

b. Jika p – Value (kolom sig) > 5% dan F hitung ≤ F – tabel; maka terima H0 dan

tolak H1. Artinya seluruh variabel independen tidak berpengaruh secara

simultan terhadap variabel dependen.

2. Uji Statistik t

Pengujian ini dilakukan untuk melihat signifikansi pengaruh secara

parsialdari masing – masing variabel independen terhadap variabel dependen.

Dengan pengujian ini akan diketahui pengaruh secara signifikan Profitabilitas

(ROA), Cash Position (CP) dan Keputusan Investasi (PER) terhadap Kebijakan

Dividen (DPR). Hipotsis ini dirumuskan sebagai berikut:

H0 : b1 = 0

Dari hipotesis di atas maka secara parsial Profitabilitas (ROA), Cash

H1 : b1≠ 0

Dari hipotesis di atas maka secara parsial Profitabilitas (ROA), Cash

Position (CP) dan Keputusan Investasi (PER) berpengaruh langsung terhadap Kebijakan Dividen (DPR).

Kriteria pengambilan keputusan:

a. Jika t – hitung > t – tabel (df, α/2) atau t – hitung < - t –tabel (df, α/2), maka

H1 yang diajukan diterima.

b. Jika – t –tabel (df, α/2) ≤ t –hitung ≤ t –tabel (df, α/2), maka H1 di tolak.

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) atau adjusted R2 digunakan untuk mengetahui

seberapa besar kemampuan semua variabel independen dalam menjelaskan

varians dari variabel dependen. Nilai koefisien determinasi mempunyai nilai 0

(nol) sampai dengan 1 (0 ≤ R2 ≤ 1). Jika R2 = 0 berarti variabel bebas tidak

mampu menjelaskan varians dari variabel terikatnya dan jika R2 = 1 variabel

independen mampu menjelaskan varians dari variabel dependen yaitu sebesar

100%. Semakin besar nilai R2 maka semakin besar kemampuan variabel

independen menjelaskan variabel dependen, demikian juga sebaliknya semakin

kecil nilai R2 maka semakin kecil kemampuan variabel independen menjelaskan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Variabel Penelitian

Deskriptif statistik memberikan gambaran awal terhadap pola persebaran variabel

penelitian. Deskriptif statistik berikut ini menyajikan nilai minimum, nilai maksimum dan

nilai rata – rata dan juga standar deviasi data variabel penelitian dari 96 jumlah observasi

pada perusahaan manufaktur yag terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 –

2013.

[image:43.595.115.502.364.552.2]Deskripsi variabel penelitian disajikan pada Tabel 5.1

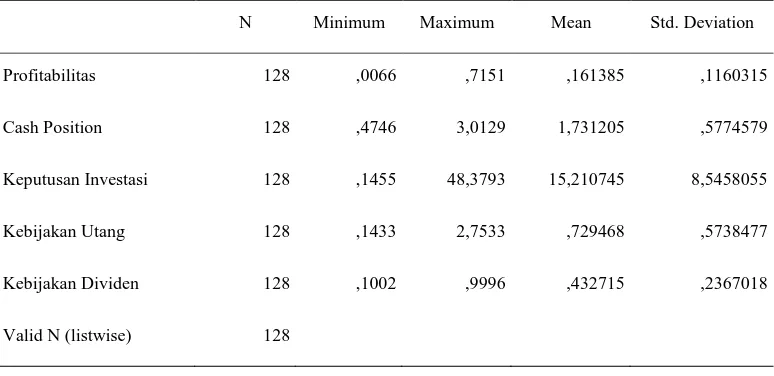

Tabel 5.1. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Profitabilitas 128 ,0066 ,7151 ,161385 ,1160315

Cash Position 128 ,4746 3,0129 1,731205 ,5774579

Keputusan Investasi 128 ,1455 48,3793 15,210745 8,5458055

Kebijakan Utang 128 ,1433 2,7533 ,729468 ,5738477

Kebijakan Dividen 128 ,1002 ,9996 ,432715 ,2367018

Valid N (listwise) 128

Berdasarkan Tabel 5.1. Descriptive Statistic Variabel Penelitian di atas, dapat

dilihat bahwa jumlah observasi dari masing – masing variabel penelitian berjumlah 128

data observasi yaitu 32 (perusahaan sampel) x 4 (tahun pengamatan). Dari tabel di atas

akan dijelaskan di bawah ini yaitu:

a. Variabel independen yaitu Profitabilitas yang diproksikan dengan Return On Assets

(ROA) mempunyai nilai minimum sebesar 0,0066 sedangkan nilai maksimum sebesar

0,7151, dan dengan melihat nilai rata – rata sebesar 0,161385 dan nilai standar deviasi

sebesar 0,1160315. Hal ini menunjukkan bahwa ROA sangat berfluktuasi karena

selisih antara nilai minimum dan maksimum relatif cukup besar, akan tetapi nilai

standar deviasi lebih kecil daripada nilai rata – rata. Hal ini mengindikasikan bahwa

variabel Profitabilitas yang diproksikan dengan (ROA) berdistribusi normal.

b. Variabel independen yang ke dua adalah Cash Position mempunyai nilai minimum

sebesar 0,4746 sedangkan nilai maksimum 3,0129 akan tetapi dengan melihat nilai

rata – rata sebesar 1,731205 dan nilai standar deviasinya sebesar 0,5774579. Hal ini

menunjukkan bahwa Cash Position sangat berfluktuasi karena selisih antara nilai

minimum dan maksimum sangat besar akan tetapi nilai standar deviasi lebih kecil

daripada nilai rata – rata. Hal ini mengindikasikan bahwa varibael Cash Position

berdistribusi normal.

c. Variabel independen yang ke tiga yaitu Keputusan Investasi yang diproksikan dengan

(Price Earning Ratio / PER) mempuyai nilai miminum sebesar 0,1455sedangkan nilai

maksimum sebesar 48,3793, akan tetapi dengan melihat nilai rata – rata sebesar

15,210745 dan nilai standar deviasi sebesar 8,5458055 Hal ini menunjukkan bahwa

Keputusan Investasi (PER) sangat berfluktuasi karena selisih antara nilai minimum

dan maksimum relatif cukup besar akan tetapi nilai standar deviasi lebih kecil

daripada nilai rata – rata. Hal ini mengindikasikan bahwa variabel independen yaitu

Keputusan Investasi yang diproksikan dengan (Price Earning Ratio) berdistribusi

normal.

d. Variabel Intervening yaitu Kebijakan Utang yang diproksikan dengan Debt to Equity

Ratio (DER) mempunyai nilai minimum sebesar 0,1433 sedangkan nilai maksimum

sebesar 2,7533, akan tetapi dengan melihat nilai rata – rata sebesar 0,729468 dan nilai

standar deviasi sebesar 0,5738477. Hal ini menunjukkan bahwa Kebijakan Utang yang

diproksikan dengan (DER) sangat berfluktuasi karena selisih antara nilai minimum

daripada nilai rata – rata. Hal ini mengindikasikan bahwa Variabel Intervening yaitu

Kebijakan Utang (DER) berdistribusi normal.

e. Variabel Dependen yaitu Kebijakan Dividen yang diproksikan dengan Dividend

Payout Ratio (DPR) mempunyai nilai minimum sebesar 0,1002 sedangkan nilai

maksimum sebesar 0,9996 akan tetapi dengan melihat nilai rata – rata sebesar

0,432715 dan nilai standar deviasi sebesar 0,2367018. Hal ini menunjukkan bahwa

Kebijakan Dividen yang diproksikan dengan DPR sangat berfluktuasi karena selisih

antara nilai minimum dan maksimum relatif cukup besar akan tetapi nilai standar

deviasi lebih kecil daripada nilai rata-rata. Hal ini mengindikasikan bahwa variabel

dependen yaitu Kebijakan Dividen (DPR) berdistribusi normal.

5.2 Hasil Analisis

[image:45.595.117.503.512.684.2]Persamaan regresi hasil estimasi disajikan pada Tabel 5.2

Tabel 5.2 Persamaan Regresi 1 (Pertama)

Coefficienta

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,074 -,057 ,955

Profitabilitas 1,223 ,162 ,600 7,536 ,000

Cash Position ,077 ,031 ,189 2,461 ,015

Keputusan Investasi ,007 ,002 ,250 3,537 ,001

Tabel 5.3 Persamaan Regresi 2 (Kedua)

Coefficienta

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,234 4,823 ,000

Profitabilitas -,829 ,513 -,168 -1,617 ,108

Cash Position -,169 ,099 -,170 -1,699 ,092

Keputusan Investasi ,002 ,006 ,024 ,266 ,791

a. Dependent Variable: Kebijakan Utang

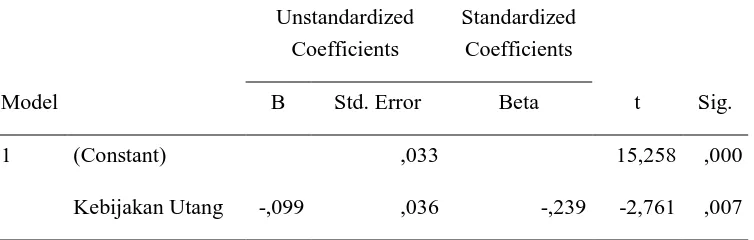

Tabel 5.4 Persamaan Regresi 3 (Ketiga)

Coefficienta

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,033 15,258 ,000

Kebijakan Utang -,099 ,036 -,239 -2,761 ,007

a. Dependent Variable: Kebijakan Dividen

Berdasarkan tabel 5.2, tabel 5.3, dan 5.4, dari persamaan regresi di atas maka

model regresi antara variabel independen (X) dan variabel intervening (Z) dengan

variabel dependen (Y) adalah :

[image:46.595.117.494.479.599.2]Z = - 0,829 X1 – 0,169 X2 + 0,002 X3

Y = – 0,099 Z

Dimana :

Ŷ : Kebijakan Dividen

b1, b2, b3,c1,c2,c3 : Koefisien Variabel Independen

d : Koefisien Variabel Intervening

X1 : Profitabilitas (ROA)

X2 : Cash Position (CP)

X3 : Keputusan Investasi (PER)

Z : Kebijakan Utang (DER)

ε

:

Standar ErrorBerdasarkan persamaan regresi tersebut di atas, maka pengaruh dari masing –

masing variabel independen terhadap variabel dependen dapat di interpretasikan sebagai

berikut:

3. Koefisien regresi b1 = 1,223 menunjukkan bahwa setiap terjadi kenaikan

Profitabilitas (ROA) sebesar 1% akan diikuti peningkatan Kebijakan Dividen (DPR)

sebesar (122,3%) dengan asumsi nilai variabel independen lainnya tetap. Koefisien

bernilai positif berarti bahwa terjadi hubungan positif antara Profitabilitas (ROA)

dengan Kebijakan Dividen (DPR). Berarti semakin meningkat Profitabilitas (ROA)

maka semakin meningkat Kebijakan Dividen (DPR). Demikian juga sebaliknya,

semakin menurun Profitabilitas (ROA) maka semakin menurun Kebijakan Dividen

4. Koefisien regresi b2 = 0,077 menunjukkan bahwa setiap terjadi kenaikan Cash

Position (CP) sebear 1% maka akan diikuti peningkatan Kebijakan Dividen (DPR)

sebesar (7,7%) dengan asumsi nilai variabel independen lainnya tetap. Koefisien

bernilai positif berarti bahwa terjadi hubungan positif antara Cash Position (CP)

dengan Kebijakan Dividen (DPR). Berarti semakin meningkat Cash Position (CP)

maka semakin meningkat Kebijakan Dividen (DPR). Demikian juga sebaliknya,

semakin menurun Cash Position (CP) maka semakin menurun Kebijakan Dividen

(DPR).

5. Koefisien regresi b3 = 0,007 menunjukkan bahwa setiap terjadi kenaikan Keputusan

Investasi (PER) sebesar 1% akan diikuti kenaikan Kebijakan Dividen (DPR) sebesar

(0,8%) dengan asumsi nilai variabel independen lainnya tetap. Koefisien bernilai

positif berarti bahwa terjadi hubungan positif antara Keputusan Investasi (PER)

dengan Kebijakan Dividen (DPR). Berarti semakin meningkat Keputusan Investasi

(PER) maka semakin meningkat Kebijakan Dividen (DPR). Demikian juga

sebaliknya, semakin menurun Keputusan Investasi (PER) maka semakin menurun

Kebijakan Dividen (DPR).

6. Koefisien regresi d = - 0,099 menunjukkan bahwa setiap terjadi kenaikan Kebijakan

Utang (DER) sebesar 1% akan diikuti penurunan Kebijakan Dividen (DPR) sebesar

(9,9 %) dengan asumsi nilai variabel independen lainnya tetap. Koefisien bernilai

negatif berarti bahwa terjadi hubungan negatif antara Kebijakan Utang (DER) dengan

Kebijakan Dividen (DPR). Berarti semakin meningkat Kebijakan Utang (DER) maka

semakin menurun Kebijakan Dividen (DPR). Demikian juga sebaliknya, semakin

menurun Kebijakan Utang (DER) maka semakin meningkat Kebijakan Dividen

Berdasarkan hasil pembahasan di atas, maka model regresi dari setiap variabel

mempunyai pengaruh antara variabel independen dan variabel intervening dengan

variabel dependen baik berpengaruh positif maupun berpengaruh negatif.

5.2.1 Pengujian Hipotesis

Pengujian hipotesis ini dilakukan untuk memutuskan apakah menerima atau

menolak hipotesis mengenai parameter populasi dari penelitian. Pengujian hipotesis ini

menggunakan teori yang telah ada, hasil – hasil penelitian sebelumnya, atau penjelasan

yag logis. Pengujian hipotesis ini dilakukan dengan