Informasi Dokumen

- Penulis:

- Yusep Surnedi

- Pengajar:

- Dra. Anastasia Riani Suprapti, MSi

- Sekolah: Universitas Sebelas Maret

- Mata Pelajaran: Manajemen Industri

- Topik: Analisis Manajemen Persediaan Dengan Metode EOQ Pada Optimalisasi Persediaan Bahan Baku Kain Di PT. New Suburtex

- Tipe: tugas akhir

- Tahun: 2010

- Kota: Surakarta

Ringkasan Dokumen

I. PENDAHULUAN

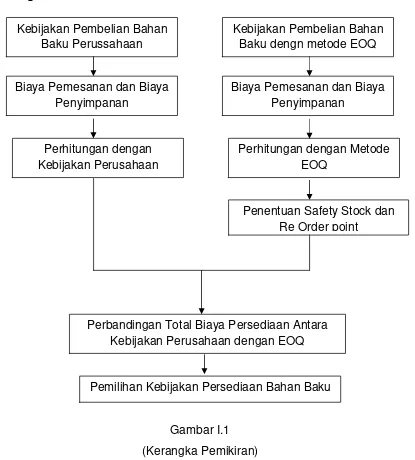

Bagian ini menjelaskan latar belakang pentingnya manajemen persediaan dalam industri tekstil, khususnya di PT. New Suburtex. Persediaan bahan baku merupakan komponen penting untuk kelancaran proses produksi. Metode EOQ (Economic Order Quantity) diperkenalkan sebagai solusi untuk mengoptimalkan pengendalian persediaan, dengan tujuan untuk meminimalkan biaya persediaan dan menghindari terjadinya out of stock.

1.1. Latar Belakang Masalah

Latar belakang masalah menekankan pentingnya pengelolaan persediaan yang efisien dalam perusahaan tekstil. Dengan menerapkan metode EOQ, perusahaan dapat mengurangi biaya penyimpanan dan pemesanan, serta meningkatkan efisiensi operasional. Hal ini penting untuk memastikan kelancaran produksi dan pemenuhan permintaan pelanggan.

1.2. Rumusan Masalah

Rumusan masalah berfokus pada pertanyaan-pertanyaan kunci mengenai frekuensi pembelian, total biaya persediaan, dan perbandingan antara kebijakan perusahaan dengan metode EOQ. Ini memberikan fokus yang jelas untuk penelitian dan analisis yang akan dilakukan.

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk menganalisis frekuensi pembelian bahan baku, total biaya persediaan, dan perbandingan antara kebijakan perusahaan dengan metode EOQ. Ini bertujuan untuk memberikan rekomendasi bagi perusahaan dalam pengelolaan persediaan yang lebih baik.

II. TINJAUAN PUSTAKA

Tinjauan pustaka memberikan pemahaman tentang konsep dasar persediaan dan manajemen persediaan, termasuk definisi, fungsi, dan tujuan persediaan. Ini juga menjelaskan metode EOQ dan titik pemesanan ulang, serta pentingnya pengendalian persediaan untuk efisiensi operasional.

2.1. Definisi dan Fungsi Persediaan

Persediaan didefinisikan sebagai sumber daya yang menunggu proses lebih lanjut. Fungsi persediaan meliputi decoupling, economic lot sizing, dan antisipasi terhadap fluktuasi permintaan. Ini menunjukkan pentingnya persediaan dalam menjaga kelancaran operasi bisnis.

2.2. Jenis Persediaan

Jenis-jenis persediaan meliputi bahan baku, suku cadang, bahan pembantu, barang dalam proses, dan barang jadi. Pemahaman tentang jenis-jenis ini penting untuk pengelolaan yang efektif dalam suatu perusahaan.

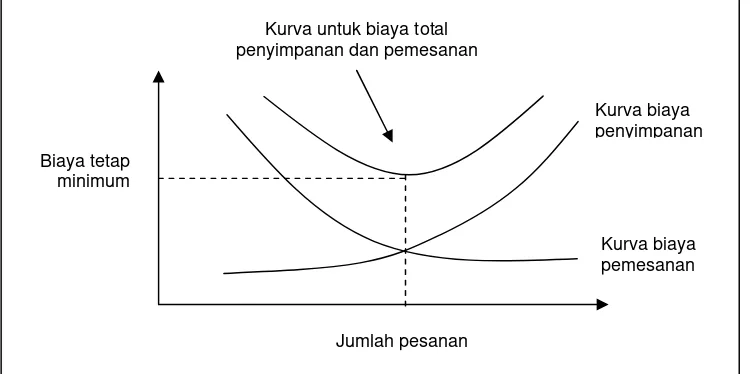

2.3. Metode EOQ

Metode EOQ digunakan untuk menentukan kuantitas pesanan yang meminimalkan biaya penyimpanan dan biaya pemesanan. Ini sangat relevan bagi perusahaan dalam merencanakan pengadaan bahan baku secara efisien.

III. PEMBAHASAN

Pembahasan mencakup analisis mendalam tentang penerapan metode EOQ di PT. New Suburtex. Ini termasuk gambaran umum perusahaan, proses produksi, dan deskriptif hasil penelitian yang menunjukkan bagaimana metode EOQ dapat meningkatkan efisiensi pengelolaan persediaan.

3.1. Gambaran Umum Perusahaan

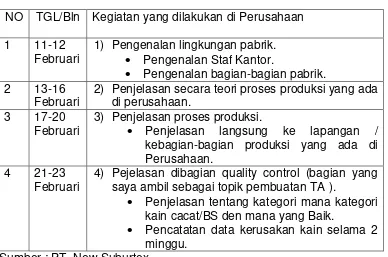

PT. New Suburtex adalah perusahaan tekstil yang bergerak dalam produksi kain printing. Sejarah dan lokasi perusahaan, serta struktur organisasi, memberikan konteks untuk analisis lebih lanjut mengenai manajemen persediaan.

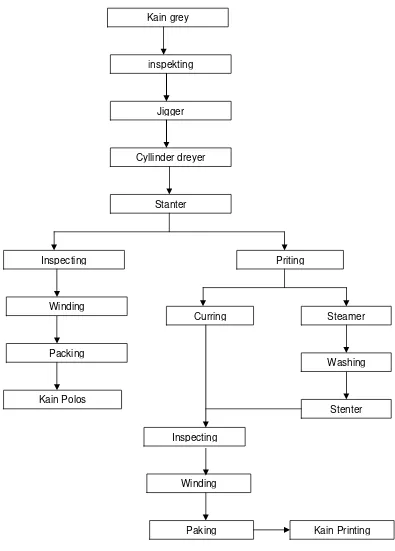

3.2. Proses Produksi

Proses produksi di PT. New Suburtex melibatkan berbagai tahapan, mulai dari pencelupan hingga pencapan. Memahami proses ini penting untuk mengidentifikasi kebutuhan persediaan dan penerapan metode EOQ.

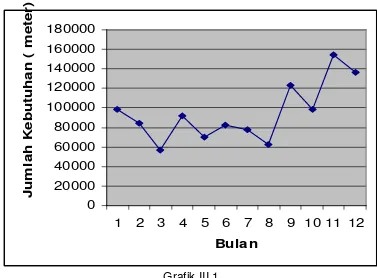

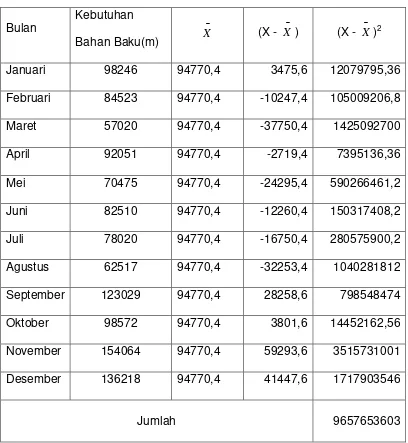

3.3. Deskriptif Hasil Penelitian

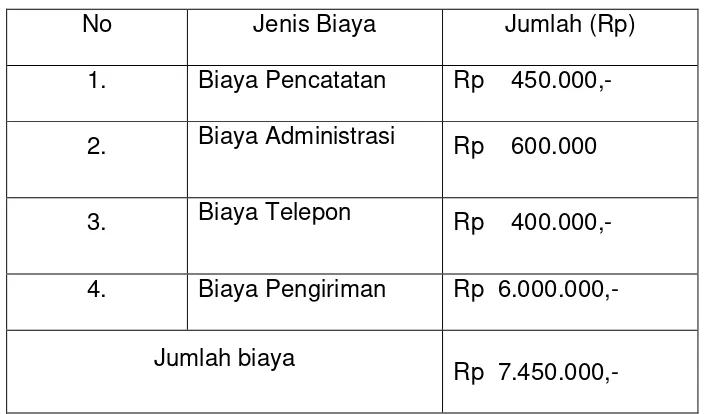

Hasil penelitian menunjukkan bahwa penerapan metode EOQ di PT. New Suburtex dapat mengurangi total biaya persediaan secara signifikan. Ini dibuktikan dengan perbandingan antara kebijakan perusahaan yang ada dengan hasil dari metode EOQ.

IV. PENUTUP

Bagian penutup menyimpulkan temuan penelitian dan memberikan saran untuk perusahaan. Rekomendasi ini berfokus pada penerapan metode EOQ yang lebih luas untuk meningkatkan efisiensi dan efektivitas pengelolaan persediaan.

4.1. Kesimpulan

Kesimpulan menegaskan bahwa metode EOQ adalah solusi yang lebih efisien dibandingkan dengan kebijakan pengelolaan persediaan yang ada. Penggunaan metode ini dapat mengurangi biaya dan meningkatkan kelancaran produksi.

4.2. Saran

Saran untuk perusahaan mencakup perlunya pelatihan bagi staf dalam penerapan metode EOQ dan pentingnya evaluasi berkala terhadap kebijakan persediaan untuk memastikan efisiensi berkelanjutan.

Referensi Dokumen

- Perencanaan dan Pengendalian Produksi ( Arman Hakim, Nasution )

- Manajemen Produksi dan Operasi ( Assauri )

- Manajemen Produksi dan Operasi ( Ahyari, Agus )

- Statistik Diskriptif ( Freddy R. )

- Pembelanjaan Perusahaan (Dasar-dasar Manajemen Keuangan) ( Hasnan, Suad )