Lampiran1

Populasi dan Sampel Penelitian

No. Kode

Emiten Nama Perusahaan

Kriteria Sampel ke 1 2

1 ADES PT. Akasha Wira International, Tbk √ √ 1

2 AISA PT. Tiga Pilar Sejahtera Food, Tbk √ √ 2

3 ALTO PT. Tri Banyan Tirta, Tbk x √ -

4 AQUA PT. Aqua Golden Missisipi, Tbk x x -

5 CEKA PT. Cahaya Kalbar, Tbk √ √ 3

6 DAVO PT. Davomas Abadi, Tbk x x

7 DLTA PT. Delta Djakarta, Tbk √ √ 4

8 ICBP PT. Indofood CBP Sukses Makmur, Tbk √ √ 5

9 INDF PT. Indofood Sukses Makmur, Tbk √ √ 6

10 MLBI PT. Multi Bintang Indonesia, Tbk √ √ 7

11 MYOR PT. Mayora Indah, Tbk √ √ 8

12 PSDN PT. Prashida Aneka Niaga, Tbk √ √ 9

13 ROTI PT. Nippon Indosari Corporindo √ √ 10

14 SKBM PT. Sekar Bumi, Tbk x √ -

15 SKLT PT. Sekar Laut, Tbk √ √ 11

16 STTP PT. Siantar Top, Tbk √ √ 12

Lampiran2

Tabulasi Data Variabel Penelitian

EMITEN Tahun RETURN SAHAM DER ROA PBV FIRM SIZE

ADES

2011 0,11 151,34 9,37 4,74 5,50

2012 0,08 86,06 19,69 5,42 5,59

2013 0,26 66,58 13,42 4,46 5,64

2014 -0,07 72,17 8,27 2,78 5,70

2015 -0,36 98,93 6,76 1,82 5,82

AISA

2011 0,26 95,89 5,16 0,45 6,56

2012 0,10 90,20 8,39 1,55 6,59

2013 0,45 113,04 8,95 1,78 6,70

2014 0,24 105,63 6,57 1,71 6,87

2015 0,03 128,41 5,52 0,98 6,96

CEKA

2011 -0,16 103,27 15,82 0,70 5,92

2012 0,44 121,77 8,15 0,83 6,01

2013 -0,29 102,48 8,09 0,65 6,03

2014 0,20 138,89 4,43 0,83 6,11

2015 0,68 132,20 9,58 0,31 6,17

DLTA

2011 0,24 21,51 29,43 3,12 5,84

2012 0,39 24,59 38,58 6,83 5,87

2013 0,41 28,15 41,34 8,99 5,94

2014 0,10 29,76 38,26 8,17 6,00

2015 -0,21 22,21 24,10 0,10 6,02

ICBP

2011 0,15 42,14 18,03 4,25 7,18

2012 0,18 48,69 17,03 4,96 7,25

2013 0,40 60,32 13,95 5,76 7,33

2014 0,43 71,62 13,77 5,39 7,40

2015 0,49 62,08 15,10 4,79 7,42

INDF

2011 0,18 69,52 11,85 1,28 7,73

2012 0,31 73,96 10,64 1,50 7,77

2013 0,24 103,51 5,98 1,51 7,89

2014 0,41 113,73 7,37 1,47 7,93

2015 0,58 112,96 5,40 1,05 7,96

MYOR

2011 0,42 172,20 9,49 3,86 6,82

2012 0,36 170,63 11,56 4,29 6,92

2013 0,29 149,37 13,97 5,97 6,99

2014 0,02 152,59 5,14 4,58 7,01

Lanjutan Lampiran 2

EMITEN Tahun RETURN_SAHAM DER ROA PBV FIRM_SIZE

PSDN

2011 0,45 104,26 8,81 2,16 5,62

2012 0,08 66,66 7,44 0,72 5,83

2013 0,01 63,27 6,34 0,52 5,83

2014 -0,33 64,02 -3,05 0,54 5,79

2015 -0,33 91,29 -5,32 0,54 5,79

ROTI

2011 0,21 38,93 20,41 6,16 5,88

2012 0,18 80,76 16,58 10,48 6,08

2013 -0,53 131,50 11,57 6,56 6,26

2014 -0,20 123,19 11,80 7,30 6,33

2015 -0,61 127,70 13,98 5,39 6,43

SKLT

2011 -0,01 174,32 3,74 0,79 5,33

2012 0,13 92,88 4,67 0,96 5,40

2013 0,11 116,25 5,50 0,89 5,48

2014 0,53 145,41 7,14 1,51 5,53

2015 -0,10 148,03 7,26 1,68 5,58

STTP

2011 0,42 90,74 6,46 1,84 5,97

2012 0,30 115,60 7,45 2,37 6,10

2013 0,44 111,78 9,71 2,93 6,17

2014 0,51 108,48 9,88 4,63 6,23

2015 0,09 90,28 12,09 3,92 6,28

ULTJ

2011 0,22 55,38 7,20 2,22 6,34

2012 -0,02 44,39 18,92 2,29 6,38

2013 0,68 39,52 15,53 6,45 6,45

2014 0,09 28,37 12,85 4,73 6,47

Lampiran 3

Analisis Deskriptif Variabel Penelitian

DER ROA PBV FIRM_SIZE RETURN_SAHAM

Mean 92.23855 12.00535 3.197908 6.376712 0.162132 Median 94.38530 9.644533 2.257838 6.201235 0.178768 Maximum 174.3184 41.33554 10.47513 7.962992 0.682188 Minimum 21.50875 -5.324990 0.098007 5.330896 -0.611624 Std. Dev. 41.40218 8.646841 2.468590 0.701319 0.282460 Skewness 0.011366 1.540413 0.807390 0.698264 -0.588677 Kurtosis 2.167140 6.215728 2.929111 2.565027 3.147937

Jarque-Bera 1.735432 49.58099 6.531344 5.348731 3.520116 Probability 0.419910 0.000000 0.038171 0.068951 0.172035

Sum 5534.313 720.3210 191.8745 382.6027 9.727949 Sum Sq. Dev. 101134.3 4411.304 359.5423 29.01903 4.707241

Lampiran 4 Uji Asumsi Klasik

a. Uji Normalitas

0 2 4 6 8 10 12

-0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

Series: Residuals Sample 1 60 Observations 60

Mean 2.87e-17 Median 0.031757 Maximum 0.551597 Minimum -0.807288 Std. Dev. 0.266099 Skewness -0.505972 Kurtosis 3.677886

Jarque-Bera 3.708895 Probability 0.156539

-.8 -.6 -.4 -.2 .0 .2 .4 .6 .8

-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 Quantiles of RESID

b. Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

F-statistic 0.720917 Prob. F(4,55) 0.5813 Obs*R-squared 2.989101 Prob. Chi-Square(4) 0.5597 Scaled explained SS 3.018187 Prob. Chi-Square(4) 0.5548

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 07/12/16 Time: 00:39 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 0.385941 0.226199 1.706199 0.0936

DER 0.000592 0.000674 0.877038 0.3843 ROA -0.000669 0.004051 -0.165026 0.8695 PBV 0.005095 0.011850 0.429941 0.6689 FIRM_SIZE -0.038331 0.031781 -1.206078 0.2330

R-squared 0.049818 Mean dependent var 0.204348 Adjusted R-squared -0.019286 S.D. dependent var 0.168353 S.E. of regression 0.169968 Akaike info criterion -0.626753 Sum squared resid 1.588909 Schwarz criterion -0.452224 Log likelihood 23.80259 Hannan-Quinn criter. -0.558485 F-statistic 0.720917 Durbin-Watson stat 2.205564 Prob(F-statistic) 0.581342

c. Uji Multikolonieritas

Variance Inflation Factors Date: 07/12/16 Time: 00:39 Sample: 1 60

Included observations: 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

DER 1.20E-06 9.631059 1.592564 ROA 4.32E-05 7.418635 2.505998 PBV 0.000369 4.730515 1.747767 FIRM_SIZE 0.002656 86.31459 1.014582

d. Uji Autokorelasi

Dependent Variable: RETURN_SAHAM Method: Least Squares

Date: 06/28/16 Time: 04:33 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER 0.000808 0.001094 0.739204 0.4629 ROA 0.008529 0.006569 1.298424 0.1996 PBV -0.008523 0.019216 -0.443568 0.6591 FIRM_SIZE 0.120542 0.051533 2.339104 0.0230 C -0.756239 0.366784 -2.061813 0.0440

Lampiran 5

Metode Analisis Data Panel

a. Metode Common Effect Model

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 07/12/16 Time: 00:41 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.000808 0.001094 0.739204 0.4629 ROA? 0.008529 0.006569 1.298424 0.1996 PBV? -0.008523 0.019216 -0.443568 0.6591 SIZE? 0.120542 0.051533 2.339104 0.0230 C -0.756239 0.366784 -2.061813 0.0440

b. Metode Fixed Effect Model

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 07/12/16 Time: 00:41 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.001422 0.001671 0.851478 0.3991 ROA? 0.005775 0.010140 0.569494 0.5719 PBV? 0.065295 0.026814 2.435094 0.0190 SIZE? -0.568089 0.291268 -1.950400 0.0575

C 3.375330 1.847823 1.826652 0.0745

Fixed Effects (Cross)

_ADES--C -0.613643 _AISA--C 0.389177 _CEKA--C -0.035117 _DLTA--C -0.407556 _ICBP--C 0.610642 _INDF--C 1.160191 _MYOR--C 0.216307 _PSDN--C -0.305622 _ROTI--C -0.744841 _SKLT--C -0.440853 _STTP--C 0.065601 _ULTJ--C 0.105713

Effects Specification

Cross-section fixed (dummy variables)

c. Metode Random Effect Model

Dependent Variable: RETURN?

Method: Pooled EGLS (Cross-section random effects) Date: 07/12/16 Time: 00:41

Sample: 2011 2015 Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.000835 0.001080 0.773321 0.4426 ROA? 0.007599 0.006509 1.167357 0.2481 PBV? 0.006212 0.018820 0.330084 0.7426 SIZE? 0.106161 0.055965 1.896915 0.0631 C -0.702973 0.390664 -1.799433 0.0774 Random Effects (Cross)

_ADES--C -0.034096 _AISA--C 0.022044 _CEKA--C 0.023983 _DLTA--C -0.022975 _ICBP--C 0.023709 _INDF--C 0.024976 _MYOR--C -0.018246 _PSDN--C -0.011464 _ROTI--C -0.159480 _SKLT--C 0.037865 _STTP--C 0.092977 _ULTJ--C 0.020707

Effects Specification

S.D. Rho

Cross-section random 0.086515 0.1220

Idiosyncratic random 0.232127 0.8780

Weighted Statistics

R-squared 0.087185 Mean dependent var 0.124550 Adjusted R-squared 0.020798 S.D. dependent var 0.263835 S.E. of regression 0.261077 Sum squared resid 3.748872 F-statistic 1.313291 Durbin-Watson stat 1.565095 Prob(F-statistic) 0.276502

Unweighted Statistics

Lampiran 6

Pemilihan Model Data Panel

a. Uji Chow

Redundant Fixed Effects Tests Pool: LEONY

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.048431 (11,44) 0.0041

Cross-section Chi-square 33.990639 11 0.0004

Cross-section fixed effects test equation: Dependent Variable: RETURN?

Method: Panel Least Squares Date: 07/12/16 Time: 00:42 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.000808 0.001094 0.739204 0.4629 ROA? 0.008529 0.006569 1.298424 0.1996 PBV? -0.008523 0.019216 -0.443568 0.6591 SIZE? 0.120542 0.051533 2.339104 0.0230 C -0.756239 0.366784 -2.061813 0.0440

b. Uji Hausman

Correlated Random Effects - Hausman Test Pool: LEONY

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 18.574268 4 0.0010

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

DER? 0.001422 0.000835 0.000002 0.6450 ROA? 0.005775 0.007599 0.000060 0.8145 PBV? 0.065295 0.006212 0.000365 0.0020 SIZE? -0.568089 0.106161 0.081705 0.0183

Cross-section random effects test equation: Dependent Variable: RETURN?

Method: Panel Least Squares Date: 07/12/16 Time: 00:42 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 3.375330 1.847823 1.826652 0.0745

DER? 0.001422 0.001671 0.851478 0.3991 ROA? 0.005775 0.010140 0.569494 0.5719 PBV? 0.065295 0.026814 2.435094 0.0190 SIZE? -0.568089 0.291268 -1.950400 0.0575

Effects Specification

Cross-section fixed (dummy variables)

DAFTAR PUSTAKA

Buku:

Atmaja, Lukas Setia, 2008. Teori dan Praktek Manajemen Keuangan, ANDI, Yogyakarta.

Brigham Eugene F. dan Joel F. Houston, 2010. Dasar-dasar Manajemen

Keuangan: Assetials of Financial Management, Salemba Empat, Jakarta.

___________________________________, 2006. Dasar-dasar Manajemen

Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Darsono, dan Ashari. 2005. Pedoman Praktis Memahami Laporan

Keuangan, ANDI, Yogyakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan, Cetakan Kedua, Alfabeta, Bandung.

Fakhruddin, Hendy M. 2008. Istilah Pasar Modal A-Z, Elex Media Komputindo, Jakarta.

Ginting, Paham dan Syafrizal Helmi Situmorang, 2008. Filsafat Ilmu dan Metode

Riset. Cetakan Pertama, USU Press, Medan.

Gio, Prana Ugiana, 2015. Belajar Olah Data Dengan Eviews, USU Press, Medan. Gujarati, D.N. 2006. Dasar-dasar Ekonometrika, Erlangga, Jakarta.

Halim, Abdul, 2000. Auditing, UPP AMP YKPN, Yogyakarta.

Hanafi, M. Mamduh, 2008. Manajemen Keuangan, Edisi Satu, Ekonesia, Yogyakarta.

Harahap, Sofyan Syafri, 2011. Analisis Kritis Atas Laporan Keuangan, Raja grafindo Persada, Jakarta.

Jogiyanto, Hartono, 2010. Teori Portofolio dan Analisis Investasi, Edisi Ketujuh, BPFE, Yogyakarta.

______________, 2007. Teori Portofolio dan Analisis Investasi, Edisi Kelima, BPFE, Yogyakarta.

Kasmir, 2012, Analisis Laporan Keuangan, PT.Raja Grafindo Persada, Jakarta ______, 2009. Analisis Laporan Keuangan, Raja Grafindo Persada, Jakarta. Kementerian Perindustrian Republik Indonesia, Laporan Kinerja Kementerian

Perindustrian Tahun 2014.

Martono dan D. Agus Harjito, 2007. Manajemen Keuangan, Ekonesia, Yogyakarta.

Moeljadi, 2006, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, BPFE, Yogyakarta.

Prasetyantoko, 2008. Corporate Governance, Gramedia Pustaka Utama, Jakarta. Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, dan Arifiandy Permata Veithzal,

2013. Commercial Bank Management, Manajemen Perbankan Dari Teori

Ke Praktik, Raja Grafindo Persada, Jakarta.

Riyanto, Bambang, 2010. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat, Cetakan Kesepuluh, BPFE, Yogyakarta.

________________, 2008. Dasar-dasar Pembelanjaan, Edisi Keempat, BPFE, Yogyakarta.

Rodoni, Ahmad, dan Herni Ali, 2010. Manajemen Keuangan, Edisi Pertama, Mitra Wacana Media, Jakarta.

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio, Erlangga Jakarta.

Sartono, Agus, 2008. Manajemen Keuangan Teori, dan Aplikasi, BPFE, Yogyakarta.

Sawir, Agnes, 2004. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset

Manajemen dan Bisnis, USU Press, Medan.

Sugiono, Arief, dan Edy Untung, 2008. Panduan Praktis Dasar Analisis Laporan

Keuangan, Grasindo, Jakarta

Tandellin, Eduardus, 2010. Portofolio dan Investasi, Edisi Pertama, Kasinius, Yogyakarta.

Tryfino, 2009. Cara Cerdas Berinvestasi Saham, Transmedia Pustaka, Jakarta. Undang-Undang No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah Van Horne, James C. And John M. Wachowicz, 2005. Prinsip-Prinsip

Manajemen Keuangan, Buku Satu, Edisi Kedua, Salemba Empat, Jakarta

Widoatmodjo, Sawidji, 2012. Cara Cepat Memulai Investasi Saham Panduan

Bagi Pemula, Elex Media Komputindo, Jakarta.

Skripsi:

Puspita, Vera, 2012. “Pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan Terhadap Return Saham (Studi pada Perusahaan LQ 45 di Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Lampung, Bandar Lampung.

Rahmah, Nurul Faizah, 2010. “Analisa Pengaruh Rasio Likuiditas, Profitabilitas, Aktivitas, Leverage, dan Firm Size Terhadap Return Saham (Studi Kasus pada Perusahaan yang Terdaftar di LQ 45)”, Skripsi Fakultas Ekonomi dan Bisnis, Univeristas Islam Negeri Syariah Hidayatullah, Jakarta.

Ulfa, Ruriana, 2011. “Pengaruh Ukuran Perusahaan, Leverage, Economic Value

Added, Return on Investment, dan Earning Per Share Terhadap Return

yang Ditermia Pemegang Saham (Studi Empiris pada Industri Makanan dan Minuman di Bursa Efek Indonesia)”, Skripsi Fakultas Ekonomi dan Bisnis, Univeristas Islam Negeri Syariah Hidayatullah, Jakarta.

Jurnal:

Abdullah, Mohammad Nayeem, Karuddin Parvez, Tarana Karim, and Rahat Bari Tooheen, 2015. “The Impact of Financial Leverage and Market Size on Stock Returns on The Dhaka Stock Exchange: Evidence From Selected Stocks in The Manufacturing Sector”, International Journal of Economics,

Finance, and Management Sciences, Vol. 3, No. 1, pp.10-15.

(Analytical Studi-Industrial Sector)”, Research Journal of Finance and

Accounting, Vol. 4, No. 6, pp. 136-145.

Koluku, R.F, SS. Pangemanan, F. Tumewu, 2015. “Analysis of Market Risk, Financial Leverage, and Firm Size Toword Stock Returns on Non Banking Companies Listed in LQ 45 Index of IDX, Journal EMBA, Vol. 3, No. 2, pp. 528-536.

Najwiyah, Edi Sujana, Ni Kadek Sinarwati, 2014. “Pengaruh Price to Book Value (PBV) Price Earning Ratio, (PER), dan Debt to Equity Ratio (DER), Terhadap Return Saham Industri Realestate dan Property Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013”, e-Journal S1 Ak Universitas

Pendidikan Ganesha Jurusan Akuntansi Program S1, Vol. 2, No. 1,

pp.1-12.

Purnamaningsih, Dita, dan Ni Gusti Putu Wirawati, 2014. “Pengaruh Return on Assets, Struktur Modal, dan Price to Book Value dan Good Coorporate Governance Pada Return Saham”, E-Jurnal Akuntansi Universitas

Udayana, Vol. 9, No. 1, pp.1-16.

Sugiarto, Agung, 2011. “Analisa Pengaruh Beta, Size Perusahaan, DER, dan PVB

Ratio Terhadap Return Saham”, Jurnal Dinamika Akuntansi, Vol. 3, No. 1,

pp. 8-14.

Suprapti, Sribudi Wati Wahyu, dan Siti Dwi Nuraini, 2009. “Pengaruh Pangsa Pasar, Rasio Leverage, dan Rasio Intensitas Modal Terhadap Return Saham”, Jurnal KarismA, Vol. 3, No. 2, pp. 139-146

Website:

(diakses pada 6 Mei 2016 pukul 16:30 WIB)

(diakses pada 20 Mei 2016 pukul 14:00 WIB)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang menghubungkan atau pengaruh dua variabel atau lebih (Ginting, dan Situmorang, 2008: 57). Dalam Penelitian ini digunakan untuk mengetahui pengaruh variabel bebas, yaitu Debt to Equity Ratio, Return on Assets, Price to Book Value, dan

Firm Size terhadap variabel dependen yaitu Return Saham pada perusahaan

manufaktur sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs Penelitian ini akan dilakukan dari bulan Mei 2016 sampai dengan Juli 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Variabel Independen mencakup Debt to Equity Ratio, Return on Assets, Price

to Book Value, dan Firm Size pada perusahaan manufaktur sub sektor makanan

dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2015. 2. Variabel Dependen adalah return saham pada perusahaan manufaktur sub

3.4 Definisi Operasional

1. Variabel Independen

Variabel independen dalam penelitian ini adalah Rasio Leverage (Debt to

Equity Ratio), Rasio Profitabilitas (Return on Assets), Rasio Nilai Pasar

(Price to Book Value), dan Firm Size.

a. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan melunasi kewajibannya dengan menggunakan modal sendiiri.

b. Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan menghasilkan laba dengan menggunakan seluruh aset yang dimiliki dengan membandingkan antara laba bersih dengan total aset.

c. Price to Book Value (PBV) merupakan rasio ini mengukur seberapa besar harga saham yang ada dipasar dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi lebih tinggi.

d. Firm Size merupakan ukuran besar kecilnya suatu perusahaan yang diukur dengan log total aset.

2. Variabel Dependen

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1 berikut:

Tabel 3.1

Operasionalisasi Varibel Penelitian

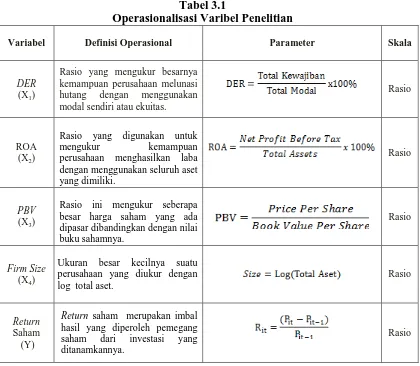

Variabel Definisi Operasional Parameter Skala

DER

(X1)

Rasio yang mengukur besarnya kemampuan perusahaan melunasi hutang dengan menggunakan modal sendiri atau ekuitas.

Rasio

ROA (X2)

Rasio yang digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba

dengan menggunakan seluruh aset yang dimiliki.

Rasio

PBV

(X3)

Rasio ini mengukur seberapa besar harga saham yang ada dipasar dibandingkan dengan nilai buku sahamnya.

Rasio

Firm Size

(X4)

Ukuran besar kecilnya suatu perusahaan yang diukur dengan log total aset.

Rasio

Return

Saham (Y)

Return saham merupakan imbal hasil yang diperoleh pemegang saham dari investasi yang ditanamkannya.

Rasio

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi

Populasi pada penelitian ini adalah perusahaan manufaktur sub sektor

makanan dan minuman di Bursa Efek Indonesia dari tahun 2011 sampai dengan

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2004: 73). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan kriteria-kriteria tertentu. Adapun kriteria

yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1. Seluruh perusahaan manufaktur sub sektor makanan dan minuman di Bursa Efek Indonesia yang terdaftar berturut-turut pada periode 2011-2015.

2. Perusahaan manufaktur sub sektor makanan dan minuman yang mempublikasikan laporan keuangan (yang telah diaudit) pada periode 2011-2015.

Berdasarkan kriteria tersebut, sampel penelitian diperoleh sebanyak 13 perusahaan sub sektor makanan dan minuman dengan 5 (lima) tahun periode penelitian sehingga jumlah observasi data untuk setiap variabel adalah 65 observasi. Adapun daftar perusahaan sub sektor makanan dan minuman yang menjadi sampel penelitian ini dapat dilihat Pada Tabel 3.2 berikut:

Tabel 3.2 Sampel Penelitian

No. Kode Emiten Nama Perusahaan

1 ADES PT. Akasha Wira International, Tbk 2 AISA PT. Tiga Pilar Sejahtera Food, Tbk 3 CEKA PT. Cahaya Kalbar, Tbk

4 DLTA PT. Delta Djakarta, Tbk

5 ICBP PT. Indofood CBP Sukses Makmur, Tbk 6 INDF PT. Indofood Sukses Makmur, Tbk 7 MLBI PT. Multi Bintang Indonesia, Tbk 8 MYOR PT. Mayora Indah, Tbk

9 PSDN PT. Prashida Aneka Niaga, Tbk 10 ROTI PT. Nippon Indosari Corporindo 11 SKLT PT. Sekar Laut, Tbk

12 STTP PT. Siantar Top, Tbk

13 ULTJ PT. Ultrajaya Milk Industry and Trading Company, Tbk

3.6 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Data ini bisa diperoleh dari media internet, jurnal dan buku-buku referensi.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan studi pustaka yaitu pengumpulan data melalui informasi dari tulisan ilmiah, jurnal, artikel ataupun internet yang memiliki relevansi dengan objek penelitian yang nantinya data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap apa yang ada di lapangan.

3.8 Uji Asumsi Klasik

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif statistik dan analisis statistik data panel dengan eviews.

3.9.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.9.2 Analisis Regresi Linear Berganda Data Panel

Untuk menguji hipotesis tentang kekuatan variabel independen (Rasio

Leverage (DER) Rasio Profitabilitas (ROA), Rasio Nilai Perusahaan (PBV) dan

Firm Size) terhadap variabel dependen (Return Saham) penelitian ini

menggunakan teknik analisis regresi linear berganda data panel.

Di dalam ekonometrika, data panel adalah hasil gabungan dari data deret waktu (time series) dan data silang (cross section) dengan model sebagai berikut:

Yit = α + b1X1it + b2X2it + b3X3it + b4X4it + eit

di mana:

Y = Return Saham

a = Konstanta

i = 1, 2, …, N (simbol perusahaan) dan t = 1, 2, …, T (simbol tahun)

N = banyaknya perusahaan t = banyaknya tahun

b1, b2, b3,b4 = koefisien regresi parsial untuk X1, X2, X3,dan X4

X3 = Rasio Nilai Pasar (PBV)

X4 = Firm Size

e = disturbance error (faktor pengganggu/residual)

3.10 Pemilihan Model Data Panel

Pemilihan model dalam data panel menggunakan 3 pendekatan model yaitu: Common Effect Model (CEM) merupakan kuadrat terkecil yaitu mengestimasi data panel dengan Metode Pooled least square (PLS). Metode ini merupakan metode yang paling sederhana dalam pengolahan data panel yaitu dengan menggabungkan seluruh data time series dan data silang.

Selanjutnya Fixed Effect Model (FEM) yaitu metode dengan menambahkan model dummy pada data panel, sehingga model efek tetap disebut juga dengan Least Square Dummy Variable. Metode efek tetap memper-hitungkan kemungkinan bahwa peneliti menghadapi masalah omitted variables, yang mungkin membawa perubahan pada intercept time series atau cross-section.

Metode ketiga adalah Random Effect Model (REM) merupakan Model efek acak adalah variasi dari estimasi generalized least square (GLS). Model efek acak disebut juga sebagai error component model karena dalam model ini, parameter yang berbeda antar individu maupun antar waktu dimasukkan ke dalam

Model mana yang paling sesuai akan dilakukan dengan pengujian sebagai berikut:

1. Uji Chow (Chow test)

Uji Chow merupakan pengujian statistik yang digunakan untuk memilih apakah lebih baik menggunakan model kuadrat terkecil (Pooled Least Square /

Common Effect Model) atau model efek tetap (Fixed Effect). Uji Chow digunakan

untuk mengetahui apakah teknik regresi data panel dengan model efek tetap

(Fixed Effect) lebih baik dari teknik regresi data panel tanpa variabel dummy

dengan melihat residual sum of squares (RSS). Dalam pengujian ini dilakukan dengan hipotesis berikut :

H0 : Model Kuadrat Terkecil

Ha: Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini: F =

di mana:

RSS1 = residual sum square hasil pendugaan model Efek Tetap RSS2 = residual sum square hasil pendugaan model PLS N = jumlah data cross section

T = jumlah data time series K = jumlah variabel bebas

2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan model efek tetap (Fixed Effect) atau menggunakan model efek random (Random Effect). Jika nilai probabilitas lebih kecil dari nilai α = 5% maka H0 ditolak dan model yang dipilih adalah Fixed Effect dan sebaliknya

3.11 Pengujian Hipotesis

Pengujian terhadap hipotesis yang dilakukan meliputi Uji Signifikansi Simultan (Uji F), Uji Signifikansi Parsial (Uji t).

3.11.1 Uji Serempak (Uji F)

Uji F ini digunakan untuk menguji signifikansi secara serempak atau simultan variabel independen (Debt to Equity Ratio, Return on Assets, Price to

Book Value, dan Firm Size) terhadap variabel dependen (Return Saham). Adapun

langka-langkah pengujian Uji Signifikansi Simultan adalah sebagai berikut: a. H0 : b1=,b2 =b3= b4= 0 artinya Debt to Equity Ratio, Return on Assets, Price

to Book Value, dan Firm Size secara serempak

berpengaruh tidak signifikan terhadap Return Saham pada perusahaan manufaktur sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

b. Ha : minimal satu bi ≠ 0 artinya Debt to Equity Ratio, Return on Assets, Price

to Book Value, dan Firm Size secara serempak

perusahaan manufaktur sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Kriteria pengujian:

a. Jika Fhitung > Ftabel pada α = 5%, maka Ha diterima.

b. Jika Fhitung < Ftabelpada α = 5%, maka H0 diterima.

3.11.2 Uji Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005: 84). Bentuk pengujiannya adalah sebagai berikut.

a. Debt to Equity Ratio (X1)

H0 : b1= 0, artinya Debt to Equity Ratio berpengaruh tidak signifikan

terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Ha : b1 ≠ 0, artinya Debt to Equity Ratio berpengaruh signifikan terhadap

Return Saham pada perusahaan sub sektor makanan dan

minuman di Bursa Efek Indonesia periode 2011-2015. b. Return on Assets (X2)

H0 : b2= 0, artinya Return on Assets berpengaruh tidak signifikan terhadap

Return Saham pada perusahaan sub sektor makanan dan

Ha : b2 ≠ 0, artinya Return on Assets berpengaruh signifikan terhadap Return

Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

c. Price to Book Value (X3)

H0 : b3 = 0, artinya Price to Book Value berpengaruh tidak signifikan

terhadap Return Saham pada perusahaan perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Ha: b3 ≠ 0, artinya Price to Book Value berpengaruh signifikan terhadap

Return Saham pada perusahaan perusahaan sub sektor makanan

dan minuman di Bursa Efek Indonesia periode 2011-2015. d. Firm Size (X4)

H0 : b4 = 0, artinya Firm Size berpengaruh tidak signifikan terhadap Return

Saham pada perusahaan perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Ha: b4 ≠ 0, artinya Firm Size berpengaruh signifikan terhadap Return

Saham pada perusahaan perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Kriteria pengujian:

a. Jika thitung> ttabelpada α = 5%, maka Ha diterima

3.11.3 Uji Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Perusahaan Makanan dan Minuman di BEI

1. PT. Akasha Wira International, Tbk

PT. Akasha Wira International, Tbk didirikan pada 6 Maret 1985 dan terdaftar di Bursa Efek Indonesia pada 13 Juni 1994. Komposisi kepemilikan saham sebanyak 91,94% dimiliki oleh Water Partners Bottling, SA dan sisanya sebesar 8,06% dimiliki publik.

2. PT. Tiga Pilar Sejahtera Food, Tbk

PT. Tiga Pilar Sejahtera Food, Tbk didirikan pada 26 Januari 1990 dan terdaftar di Bursa Efek Indonesia pada 11 Juni 1997. Komposisi kepemilikan saham sebanyak 14,77% dimiliki oleh Tiga Pilar Corpora, 9,33% dimiliki JP Morgan Chase Bank Na Re Non-Treaty Clien, 9,22% dimiliki oleh PT Permata Handrawina Sakti, 10% dimiliki oleh Trophy 2014 Investor Limited, 6,59% dimiliki oleh Primanex Pte. Ltd., 6,59% dimiliki oleh Primanex Pte. Ltd., 6,52% oleh Morgan Stanley and Co. LLC-Client Account, dan sebesar 36,98% dimiliki publik

3. PT. Wilmar Cahaya Indonesia, Tbk

saham sebanyak 87,02% dimiliki oleh Tradesound Investments Limiteddan sisanya sebesar 12,98% dimiliki publik.

4. PT. Delta Djakarta, Tbk

PT. Delta Djakarta, Tbk didirikan pada 15 Juni 1970 dan terdaftar di Bursa Efek Indonesia pada 27 Februari 1984. Kepemilikan saham sebanyak 58% dimiliki oleh San Miguel Malaysia Pte. Ltd, 23% dimiliki Pemerintah Daerah DKI Jakarta, dan 19% dimiliki publik.

5. PT. Indofood CBP Sukses Makmur, Tbk

PT. Indofood CBP Sukses Makmur, Tbk didirikan pada 2 September 2009 dan terdaftar di Bursa Efek Indonesia pada 7 Oktober 2010. Kepemilikan saham sebanyak 80% dimiliki oleh PT Indofood Sukses Makmur, dan 20% dimiliki publik.

6. PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur, Tbk didirikan pada 14 Agustus 1990 dan terdaftar di Bursa Efek Indonesia pada 14 Juli 1994. Kepemilikan saham sebanyak 50,05% dimiliki oleh CAB Holdings Limited dan publik sebanyak 49,95%.

8. PT. Mayora Indah, Tbk

9. PT. Prashida Aneka Niaga, Tbk

PT. Prashida Aneka Niaga, Tbk, didirikan pada 16 April 1974 dan terdaftar di Bursa Efek Indonesia pada 18 Oktober 1984. Kepemilikan saham sebanyak 46,93% dimiliki Innovest Offshore Ventures Ltd, 18,92% dimiliki Igianto Joe, 9,48% dimiliki oleh Aneka Bumi Prasidha, 7,92% dimiliki oleh Aneka Agroprasidha, 7,77% dimiliki oleh Lion Best Holdings Limited, serta dimiliki publik sebanyak 8,99%.

10. PT. Nippon Indosari Corporindo, Tbk

Nippon Indosari Corpindo, Tbk didirikan pada 8 Maret 1995 dan terdaftar di Bursa Efek Indonesia pada 28 Juni 2010. Kepemilikan saham sebanyak 31,50% dimiliki oleh PT. Indoritel Makmur International, Tbk, 26,53% dimiliki Bonlight Investment Limited, 8,50% dimiliki oleh Pasco Shikhisima Corporation, dan 33,47 dimiliki oleh publik.

11. PT. Sekar Laut, Tbk

12. PT. Siantar Top, Tbk

PT. Siantar Top, Tbk didirikan pada 12 Mei 1987 dan terdaftar di Bursa Efek Indonesia pada 6 Desember 1996. Komposisi kepemilikan saham sebanyak 56,76% dimiliki oleh PT Shindo Tiara Tunggaldan 43,24% dimiliki oleh publik.

13. PT. Ultra Jaya Milk Industry and Trading, Tbk

PT. Ultra Jaya Milk Industry and Trading, Tbk didirikan pada 2 Nopember 1971 dan terdaftar di Bursa Efek Indonesia pada 2 Juli 1990. Komposisi kepemilikan saham sebanyak 21,40% dimiliki oleh PT Prawirawidjaja Prakarsa, 9,50% dimiliki UBS AG Singapore Non-Treaty Omnibus Account, 8,02% dimiliki PT Indolife Pensiontama, 7,68% dimiliki PT AJ Central Asia Raya, 6,57% dimiliki oleh Sabana Prawira Widjaja, dan 46,84% dimiliki publik.

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau menggambarkan data masing-masing variabel penelitian meliputi Debt to Equity

Ratio, Return on Assets, Price to Book Value, dan Firm Size pada perusahaan sub

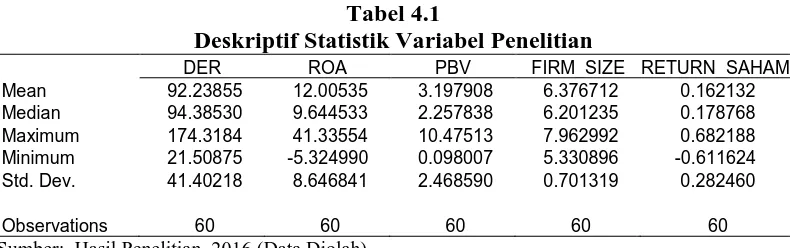

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

DER ROA PBV FIRM_SIZE RETURN_SAHAM

Mean 92.23855 12.00535 3.197908 6.376712 0.162132 Median 94.38530 9.644533 2.257838 6.201235 0.178768 Maximum 174.3184 41.33554 10.47513 7.962992 0.682188 Minimum 21.50875 -5.324990 0.098007 5.330896 -0.611624 Std. Dev. 41.40218 8.646841 2.468590 0.701319 0.282460

Observations 60 60 60 60 60

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 terlihat bahwa jumlah observasi data masing-masing variabel adalah sebanyak 60 pengamatan. Debt to Equity Ratio memiliki nilai tertinggi sebesar 174,31%, pada PT. Sekar Laut, Tbk (SKLT) tahun 2011 dan nilai terendah sebesar 21,51% pada PT. Delta Djakarta (DLTA) pada tahun yang sama 2011 dengan nilai rata-rata (mean) sebesar 92,23% dan nilai standar deviasi sebesar 41,40%.

Return on Assets memiliki nilai tertinggi sebesar 41,34%, pada PT. Delta

Djakarta (DLTA) tahun 2013 dan nilai terendah sebesar -5,32% pada PT. Prashida Aneka Niaga, Tbk (PSDN) ditahun 2015 dengan nilai rata-rata (mean) sebesar 12,00% dan nilai standar deviasi sebesar 8,64%. Price to Book Value memiliki nilai tertinggi sebesar 10,47 (x) pada PT. Nippon Indosari Corporindo, Tbk (ROTI) ditahun 2012 dan nilai terendah sebesar 0,10 (x) pada PT. Delta Djakarta (DLTA) tahun 2015 dengan nilai rata-rata sebesar 3,19 (x) dan nilai standar deviasi sebesar 2,46 (x).

sebesar 0,68 pada PT. Cahaya Kalbar, Tbk (CEKA) pada tahun 2015 dan nilai terendah sebesar -0,61 pada PT. Nippon Indosari Corporindo, Tbk (ROTI) tahun 2016 dengan nilai rata-rata (mean) sebesar 0,16 dan nilai standar deviasi sebesar 0,28.

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini meliputi normalitas data, heteroskedastisitas, multikolonearitas, dan autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Menurut Ghozali (2005: 123) asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heteroskedasitas.

0 2 4 6 8 1 0 1 2

-0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

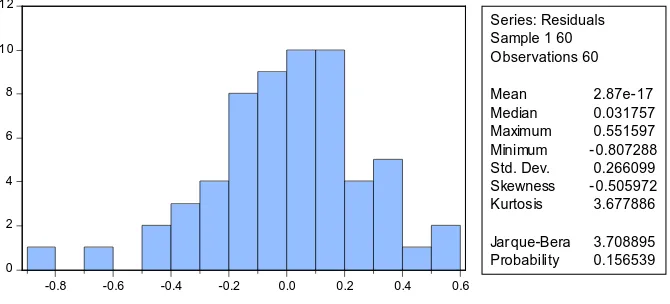

Series: Residuals Sample 1 60 Observations 60 Mean 2.87e- 17 Median 0.031757 Maximum 0.551597 Minimum - 0.807288 Std. Dev. 0.266099 Skewness - 0.505972 Kurtosis 3.677886 Jar que-Bera 3.708895 Probability 0.156539 Hasil screening outlier, ditemukan data Zscore ≥2,5 pada PT. Multibintang Indonesia, Tbk pada setiap tahun periode penelitian 2011-2015 sehingga pengamatan pada PT. Multi Bintang, Tbk dikeluarkan dari model. Hasil uji asumsi klasik setelah screening outlier disajikan sebagai berikut:

1. Uji Normalitas

a. Uji Normalitas Histogram Jarque-Bera

Uji normalias dengan pendekatan Histogram Jarque-Bera dapat dilihat pada Gambar 4.1 berikut:

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.1 Histogram Jarque-Bera

Berdasarkan Gambar 4.1 terlihat bahwa nilai Jarque-Bera sebesar 3,708895 < nilai kritis chi-kuadrat (9,4887729), sedangkan dari tingkat signifikansi terlihat bahwa nilai probability sebesar 0,156539>0,05. Dengan demikian sesuai kriteria pengujian, maka dapat disimpulkan bahwa data telah berdistribusi normal.

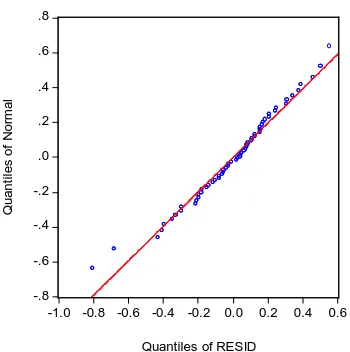

b. Uji Normalitas Grafik QQ-Plot

[image:35.595.168.503.332.484.2]-.8 -.6 -.4 -.2 .0 .2 .4 .6 .8

-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

Quantiles of RESID

Q u a n ti le s o f N o rm a l

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.2

QQ Plot

Berdasarkan Gambar 4.2 QQ Plot terlihat bahwa titik-titik penyebaran data berada disekitar sumbu diagonal dari grafik. Dengan demikian dapat disimpulkan bahwa data telah berdistribusi secara normal.

2. Uji Heteroskedastisitas

[image:36.595.219.394.124.300.2]Hasil uji Heteroskedastisitas dengan uji Glejser dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2 Uji Glejser

Heteroskedasticity Test: Glejser

F-statistic 0.720917 Prob. F(4,55) 0.5813

Obs*R-squared 2.989101 Prob. Chi-Square(4) 0.5597 Scaled explained SS 3.018187 Prob. Chi-Square(4) 0.5548

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 06/28/16 Time: 13:22 Sample: 1 60

Included observations: 60

C 0.385941 0.226199 1.706199 0.0936

DER 0.000592 0.000674 0.877038 0.3843

ROA -0.000669 0.004051 -0.165026 0.8695

PBV 0.005095 0.011850 0.429941 0.6689

FIRM_SIZE -0.038331 0.031781 -1.206078 0.2330

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.2 terlihat bahwa tingkat signifikansi variabel Debt to

Equity Ratio sebesar 0,3843>0,05, tingkat signifikansi Return on Assets sebesar

0,8695>0,05, tingkat signifikansi Price to Book Value sebesar 0,6689>0,05, dan tingkat signifikansi Firm Size sebesar 0,2330>0,05. Dengan demikian terlihat bahwa tidak satupun variabel independen yang berpengaruh signifikan secara statistik terhadap variabel ARESID (Absolut Residul). Maka berdasarkan kriteria pengujian dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas.

3. Uji Multikolonearitas

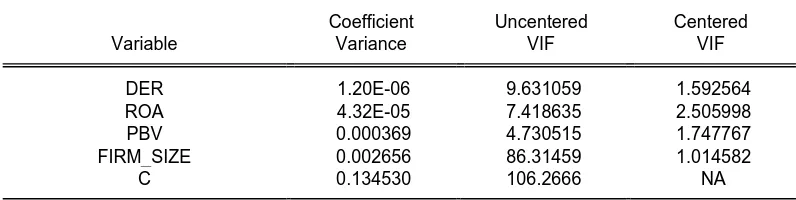

[image:37.595.112.510.600.700.2]Asumsi selanjutnya yang harus dipenuhi adalah asumsi non multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3 Uji Multikolonearitas

Variance Inflation Factors Date: 06/28/16 Time: 13:39 Sample: 1 60

Included observations: 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

DER 1.20E-06 9.631059 1.592564

ROA 4.32E-05 7.418635 2.505998

PBV 0.000369 4.730515 1.747767

FIRM_SIZE 0.002656 86.31459 1.014582

C 0.134530 106.2666 NA

Berdasarkan Tabel 4.3 terlihat bahwa nilai VIF seluruh variabel independen <10 sehingga berdasarkan kriteria pengujian maka dapat disimpulan bahwa antar variabel bebas tidak terjadi gejala multikolonearitas.

4. Uji Autokorelasi

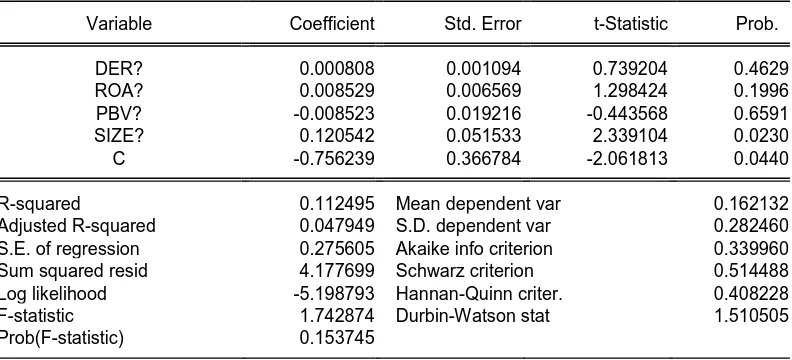

Untuk mendeteksi ada atau tidaknya autokorelasi, digunakan nilai Durbin-Watson. Hasil Uji Autokorelasi dengan Durbin-Watson dapat dilihat pada Tabel 4.4 berikut:

Tabel 4.4

Uji Autokorelasi Durbin-Watson

Dependent Variable: RETURN_SAHAM Method: Least Squares

Date: 06/28/16 Time: 04:33 Sample: 1 60

Included observations: 60

R-squared 0.112495 Mean dependent var 0.162132

Adjusted R-squared 0.047949 S.D. dependent var 0.282460 S.E. of regression 0.275605 Akaike info criterion 0.339960 Sum squared resid 4.177699 Schwarz criterion 0.514488 Log likelihood -5.198793 Hannan-Quinn criter. 0.408228

F-statistic 1.742874 Durbin-Watson stat 1.736074

Prob(F-statistic) 0.153745

Sumber: Hasil Penelitian, 2016 (Data Diolah)

4.2.3 Analisis Statistik Data Panel

4.2.3.1 Analisis Regresi Common Efek Model (CEM)

[image:39.595.115.511.346.526.2]Hasil analisis statistik data panel dengan Common Effect Model (CEM) dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5

Common Effect Model (CEM)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 06/28/16 Time: 13:44 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.000808 0.001094 0.739204 0.4629

ROA? 0.008529 0.006569 1.298424 0.1996

PBV? -0.008523 0.019216 -0.443568 0.6591

SIZE? 0.120542 0.051533 2.339104 0.0230

C -0.756239 0.366784 -2.061813 0.0440

R-squared 0.112495 Mean dependent var 0.162132

Adjusted R-squared 0.047949 S.D. dependent var 0.282460 S.E. of regression 0.275605 Akaike info criterion 0.339960 Sum squared resid 4.177699 Schwarz criterion 0.514488 Log likelihood -5.198793 Hannan-Quinn criter. 0.408228

F-statistic 1.742874 Durbin-Watson stat 1.510505

Prob(F-statistic) 0.153745

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan metode Common Effect Model (CEM) terlihat bahwa secara simultan (Uji F) Debt to Equity Ratio, Return on

Assets, Price to Book Value, dan Firm Size berpengaruh positif tidak signifikan

terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia Periode 2011-2015.

0,4629>0,05, Return on Assets berpengaruh positif tidak signifikan terhadap

return saham dengan tingkat signifikansi sebesar 0,1996, Price to Book Value

berpengaruh negatif tidak signifikan terhadap return saham dengan tingkat signifikansi sebesar 0,6591, dan Firm Size berpengaruh positif signifikan terhadap

return saham dengan tingkat signifikansi sebesar 0,0230.

4.2.3.2 Analisis Regresi Fixed Efek Model (FEM)

[image:40.595.111.511.458.734.2]Hasil uji regresi data panel dengan metode Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.6

Fixed Effect Model (FEM)

Dependent Variable: RETURN? Method: Pooled Least Squares Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.001422 0.001671 0.851478 0.3991

ROA? 0.005775 0.010140 0.569494 0.5719

PBV? 0.065295 0.026814 2.435094 0.0190

SIZE? -0.568089 0.291268 -1.950400 0.0575

C 3.375330 1.847823 1.826652 0.0745

Fixed Effects (Cross)

_ADES--C -0.613643

_AISA--C 0.389177

_CEKA--C -0.035117

_DLTA--C -0.407556

_ICBP--C 0.610642

_INDF--C 1.160191

_MYOR--C 0.216307

_PSDN--C -0.305622

_ROTI--C -0.744841

_SKLT--C -0.440853

_STTP--C 0.065601

_ULTJ--C 0.105713

Effects Specification

Adjusted R-squared 0.324636 S.D. dependent var 0.282460 S.E. of regression 0.232127 Akaike info criterion 0.140116 Sum squared resid 2.370853 Schwarz criterion 0.698608 Log likelihood 11.79653 Hannan-Quinn criter. 0.358573

F-statistic 2.890691 Durbin-Watson stat 2.023431

Prob(F-statistic) 0.003134

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan metode Fixed Effect Model (FEM) secara Simultan (Uji F) terlihat bahwa nilai Fhitung sebesar 2,890691>Ftabel

(1,99458) dengan tingkat signifikansi sebesar 0,003134<0,05. Hal ini menunjukkan bahwa secara simultan Debt to Equity Ratio, Return on Assets,

Price to Book Value, dan Firm Size berpengaruh positif dan signifikan terhadap

Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek

Indonesia Periode 2011-2015.

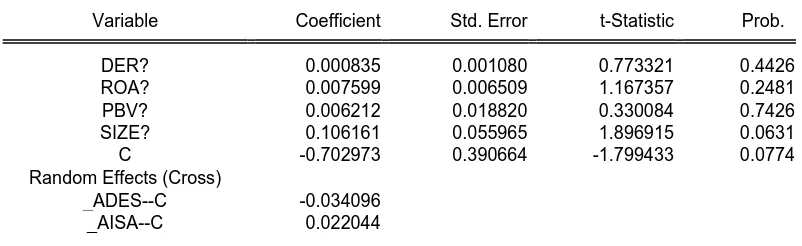

4.2.3.3 Metode Random Effects Model (REM)

[image:41.595.112.513.636.759.2]Hasil uji regresi data panel dengan metode Random Effects Model (REM) dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Metode Random Effects Model (REM)

Dependent Variable: RETURN?

Method: Pooled EGLS (Cross-section random effects) Date: 06/28/16 Time: 13:47

Sample: 2011 2015 Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.000835 0.001080 0.773321 0.4426

ROA? 0.007599 0.006509 1.167357 0.2481

PBV? 0.006212 0.018820 0.330084 0.7426

SIZE? 0.106161 0.055965 1.896915 0.0631

C -0.702973 0.390664 -1.799433 0.0774

Random Effects (Cross)

_CEKA--C 0.023983

_DLTA--C -0.022975

_ICBP--C 0.023709

_INDF--C 0.024976

_MYOR--C -0.018246

_PSDN--C -0.011464

_ROTI--C -0.159480

_SKLT--C 0.037865

_STTP--C 0.092977

_ULTJ--C 0.020707

Effects Specification

S.D. Rho

Cross-section random 0.086515 0.1220

Idiosyncratic random 0.232127 0.8780

Weighted Statistics

R-squared 0.087185 Mean dependent var 0.124550

Adjusted R-squared 0.020798 S.D. dependent var 0.263835 S.E. of regression 0.261077 Sum squared resid 3.748872

F-statistic 1.313291 Durbin-Watson stat 1.565095

Prob(F-statistic) 0.276502

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan metode Random Effect Model (REM) terlihat bahwa secara simultan (Uji F) Debt to Equity Ratio, Return on

Assets, Price to Book Value, dan Firm Size berpengaruh positif tidak signifikan

terhadap Return Saham dengan tingkat signifikansi sebesar 0,276502>0,05. Demikian halnya pengujian secara parsial (Uji t) terlihat bahwa tidak satupun variabel independen yang berpengaruh signifikan terhadap Return Saham. Hal ini terlihat dari tingkat signifikansi Debt to Equity Ratio sebesar 0,4426>0,05, tingkat signifikansi Return on Assets sebesar 0,2481, tingkat signifikansi Price to Book

4.2.4 Pemilihan Model Data Panel

4.2.4.1 Redundant Fixed Effects Test (Chow Test)

Redundant Fixed Effects Test digunakan untuk membandingkan antara

model CEM dengan FEM. Jika pada Cross-section F memiliki nilai Fhitung>Fkritis

[image:43.595.113.512.384.441.2]atau nilai probabilitas <0,05 maka model FEM lebih baik dibanding model CEM demikian sebaliknya. Hasil Redundant Fixed Effect Test dapat dilihat pada Tabel 4.8 berikut:

Tabel 4.8

Redundant Fixed Effect Test (Chow Test)

Redundant Fixed Effects Tests Pool: LEONY

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.048431 (11,44) 0.0041

Cross-section Chi-square 33.990639 11 0.0004

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.8 Hasil Uji Redundant Fixed Effect Test (Uji Chow) terlihat bahwa nilai Fhitung Cross-section F sebesar 3,04831 > Fkritis (1,99458) dengan

tingkat signifikansi sebesar 0,0041<0,05. Dengan demikian, berdasarkan kriteria pengujian maka model FEM lebih baik dibanding model CEM.

4.2.4.2 Uji Hausman

Uji Hausman digunakan untuk menentukan model FEM atau REM yang akan digunakan dalam pengujian hipotesis. Jika nilai probabilitas Cross section

random >0,05 maka model REM yang akan digunakan namun jika nilai

Tabel 4.9 Hausman Test

Correlated Random Effects - Hausman Test Pool: LEONY

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 18.574268 4 0.0010

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.9 Uji Hausman terlihat bahwa nilai probability (tingkat signifikansi) Cross-section random sebesar 0,0010<0,05. Dengan demikian berdasarkan kriteria pengujian maka model Fixed Effects Model (FEM) lebih baik dibanding model Random Effect Model (REM) sehingga dalam pengujian hipotesis model yang digunakan adalah model Fixed Effects Model (FEM).

4.2.5 Pengujian Hipotesis

4.2.5.1 Pengujian Secara Simultan (Uji F)

Hasil pengujian secara simultan (Uji F) dengan menggunakan Metode

[image:44.595.114.515.191.236.2]Fixed Effects Model (FEM) dapat dilihat pada Tabel 4.10

Tabel 10

Hasil Uji Simultan (Uji F)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 06/28/16 Time: 13:50 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

R-squared 0.496339 Mean dependent var 0.162132

Adjusted R-squared 0.324636 S.D. dependent var 0.282460 S.E. of regression 0.232127 Akaike info criterion 0.140116 Sum squared resid 2.370853 Schwarz criterion 0.698608 Log likelihood 11.79653 Hannan-Quinn criter. 0.358573

Prob(F-statistic) 0.003134

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.10 Hasil Uji Simultan (Uji F) terlihat bahwa nilai Fhitung

sebesar 2,890691>Ftabel (1,99458) dengan tingkat signifikansi sebesar

0,003134<0,05. Hal ini menunjukkan bahwa secara simultan Debt to Equity Ratio,

Return on Assets, Price to Book Value, dan Firm Size berpengaruh positif dan

signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia Periode 2011-2015.

4.2.5.2 Pengujian Secara Parsial (Uji t)

Hasil pengujian secara parsial (Uji t) dengan menggunakan Metode Fixed

[image:45.595.113.513.550.757.2]Effects Model (FEM) dapat dilihat pada Tabel 4.11

Tabel 4.11 Hasil Uji Parsial (Uji t)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 06/28/16 Time: 13:50 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

DER? 0.001422 0.001671 0.851478 0.3991

ROA? 0.005775 0.010140 0.569494 0.5719

PBV? 0.065295 0.026814 2.435094 0.0190

SIZE? -0.568089 0.291268 -1.950400 0.0575

C 3.375330 1.847823 1.826652 0.0745

Fixed Effects (Cross)

_ADES--C -0.613643

_AISA--C 0.389177

_CEKA--C -0.035117

_DLTA--C -0.407556

_ICBP--C 0.610642

_INDF--C 1.160191

_MYOR--C 0.216307

_SKLT--C -0.440853

_STTP--C 0.065601

_ULTJ--C 0.105713

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.11 hasil uji parsial (Uji t) dengan metode Fixed

Effects Model (FEM) diperoleh persamaan sebagai berikut:

Yit = α + b1X1it - b2X2it + b3X3it + b4X4it + eit

Return Saham= 3.375330C+0.001422DER+0.005775ROA+0.065295PBV-0.568089Firm Size

Berdasarkan persamaan tersebut, dapat dijelaskan sebagai berikut:

1. Nila konstanta (C) sebesar 3.375330 hal ini menunjukkan bahwa jika variabel independen (Debt to Equity Ratio, Return on Assets, Price to Book Value, dan

Firm Size) = 0 maka Return Saham sebesar 3.375330.

2. Debt to Assets Ratio memiliki nilai koefisien yang bernilai sebesar 0.001422 dengan nilai thitung sebesar 0.851478< ttabel (2,00404) dan tingkat signifikansi

sebesar 0.3991>0,05. Hal ini menunjukkan bahwa Debt to Assets Ratio berpengaruh positif tidak signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

3. Return on Assets memiliki nilai koefisien sebesar 0.005775 dengan nilai thitung

sebesar 0.569494 < ttabel (2,00404) dan tingkat signifikansi sebesar

0.5719>0,05. Hal ini menunjukkan bahwa Return on Assets berpengaruh positif tidak signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

4. Price to Book Value memiliki sebesar 0.065295 dengan nilai thitung sebesar

ini menunjukkan bahwa Price to Book Value berpengaruh positif dan signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

5. Firm Size memiliki nilai koefisien yang bernilai negatif sebesar -0.568089 dengan nilai -thitung sebesar -1.950400> -ttabel (-2,00404) dan tingkat

signifikansi sebesar 0.0575>0,05. Hal ini menunjukkan bahwa Firm Size berpengaruh negatif tidak signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

4.2.5.3 Uji Koefisien Determinasi (R2)

Hasil Uji Koefien Determinasi (R2) dengan menggunakan Metode Fixed

[image:47.595.116.511.587.683.2]Effects Model (FEM) dapat dilihat pada Tabel 4.12

Tabel 4.12

Hasil Uji Koefisien Determinasi (R2)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 06/28/16 Time: 13:50 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

R-squared 0.496339 Mean dependent var 0.162132

Adjusted R-squared 0.324636 S.D. dependent var 0.282460 S.E. of regression 0.232127 Akaike info criterion 0.140116 Sum squared resid 2.370853 Schwarz criterion 0.698608 Log likelihood 11.79653 Hannan-Quinn criter. 0.358573

F-statistic 2.890691 Durbin-Watson stat 2.023431

Prob(F-statistic) 0.003134

Pada Tabel 4.12 Uji Koefisien Determinasi (R2) diketahui bahwa nilai

Adjusted R-square sebesar 0,3246 atau sebesar 32,46%. Hal ini menunjukkan

bahwa Return Saham pada pada perusahaan sub sektor makanan dan minuman periode 2011-2015 sebesar 32,46% dapat dijelaskan oleh Debt to Equity Ratio,

Return on Assets, Price to Book Value, dan Firm Size sedangkan sisanya sebesar

67,54% dijelaskan oleh variabel lain yang tidak diikutsertakan pada penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Debt to Equity Ratio Terhadap Return Saham

Hasil pengujian secara parsial (Uji t) terlihat menunjukkan bahwa Debt to

Equity Ratio berpengaruh positif tidak signifikan terhadap Return Saham. Hal ini

menunjukkan bahwa tinggi rendahnya Debt to Equity Ratio tidak akan memberikan dampak yang signifikan terhadap return saham perusahaan-perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

Debt to Equity Ratio tidak berpengaruh signifikan terhadap return saham

karena tingkat Debt to Equity Ratio perusahaan sub sektor makanan dan minuman berbeda-beda dan secara umum perusahaan mampu mengelola rasio leverage dengan efisien sehingga tidak berdampak pada penurunan return saham. Hal lainnya adalah return saham lebih dipengaruhi oleh tinggi rendahnya permintaan saham perusahaan sehingga Debt to Equity Ratio tidak berpengaruh signifikan terhadap peningakatan maupun penurunan return saham.

modal perusahaan akan menurun dengan cepat pula, sehingga hal ini akan memberikan beban tersendiri karena investor merasa terbebani dengan besarnya hutang yang dimiliki perusahaan. Dengan demikian, meskipun pada beberapa perusahaan ditemukan rasio leverage yang tinggi, namun tingginya leverage diiringi dengan meningkatnya laba perusahaan sehingga Debt to Equity Ratio tidak berpengaruh signifikan terhadap return saham.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Najmiyah, et. al (2014). Hasil penelitiannya menunjukkan bahwa Debt to Equity

Ratio berpengaruh positif tidak signifikan terhadap return saham Industri

Realestate dan Property Yang Terdaftar di Bursa Efek Indonesia Periode

2009-2013.

4.3.2 Pengaruh Return on Assets Terhadap Return Saham

Hasil pengujian secara parsial (Uji t) terlihat bahwa Return on Assets berpengaruh positif tidak signifikan terhadap return saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015. Hal ini menunjukkan bahwa peningkatan yang terjadi pada Return on Assets tidak memberikan dampak yang signifikan terhadap peningkatan return saham.

Return on Assets mencerminkan tingkat efisiensi perusahaan dalam

mengelola aset sehingga menghasilkan laba. Return on Assets tidak berpengaruh signifikan terhadap return saham karena tingkat Return on Assets perusahaan sub sektor makanan dan minimunan secara umum befluktuasi selama periode 2011-2015 dengan nilai rata-rata sebesar 12%. Fluktuasi yang terjadi menyebabkan

Return on Assets tinggi belum tentu return saham juga tinggi. Hal ini karena

investor tidak hanya melihat profitabilitas perusahaan dalam memutuskan untuk membeli suatu saham, namun juga memperhatikan faktor-faktor lain yang dapat mempengaruhi tingkat return saham seperti analisis fundamental dan maupun analisis teknikal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Puspita (2012). Hasil penelitiannya menunjukkan bahwa Return on Assets tidak berpengaruh signifikan terhadap return saham.

4.3.3 Pengaruh Price to Book Value Terhadap Return Saham

Hasil pengujian secara parsial (Uji t) terlihat bahwa Price to Book Value berpengaruh positif dan signifikan terhadap return saham perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015. Hal ini menunjukkan bahwa jika Price to Book Value meningkat maka return saham akan meningkat.

Price to Book Value merupakan salah satu rasio yang digunakan untuk

Samsul (2006: 200), faktor-faktor yang mempengaruhi return saham diantaranya adalah nilai buku per lembar saham sehingga rasio nilai pasar yang diukur dengan Price to Book Value dapat berdampak pada return saham. Tingginya rasio Price to Book Value (PBV) suatu perusahaan menunjukkan semakin tinggi pula perusahaan dinilai oleh para investor. Apabila suatu perusahaan dinilai lebih tinggi oleh investor, maka harga saham perusahaan yang bersangkutan akan semakin meningkat di pasar, sehingga berakibat pada meningkatnya return saham perusahaan yang bersangkutan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sugiarto (2011). Hasil penelitiannya menunjukkan bahwa Price to Book Value berpengaruh positif dan signifikan terhadap return saham.

4.3.4 Pengaruh Firm Size Terhadap Return Saham

Hasil pengujian secara parsial (Uji t) terlihat bahwa Firm Size berpengaruh negatif tidak signifikan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2011-2015. Hal ini menunjukkan bahwa besar kecilnya ukuran perusahaan tidak menyebabkan perubahan yang signifikan pada return saham perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia.

Firn size tidak berpengaruh signifikan terhadap return saham

Meskipun perusahaan berskala besar memiliki akses yang lebih luas terhadap pendanaan, namun jika kinerja perusahaan rendah, tidak akan menarik minat investor untuk membeli saham perusahaan terlebih jika sebagian besar aset yang dimiliki didanai oleh hutang dan tidak disertai dengan meningkatnya laba.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan disimpulkan sebagai berikut:

1. Hasil pengujian secara serempak (Uji F) dengan metode Fixed Effects Model (FEM) menunjukkan bahwa Debt to Equity Ratio, Return on Assets, Price to

Book Value dan Firm Size secara serempak berpengaruh positif dan

signifikan terhadap Return Saham pada perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

2. Hasil pengujian secara parsial (Uji t) dengan metode Fixed Effects Model (FEM) menunjukkan bahwa Price to Book Value berpengaruh positif dan signifikan terhadap return saham perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015 sedangkan Debt to

Equity Ratio, Return on Assets, dan Firm Size tidak berpengaruh signifikan

terhadap return saham perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia periode 2011-2015.

5.2 Saran

Dari kesimpulan, maka diberikan beberapa saran sebagai berikut: 1. Bagi Perusahaan Sub Sektor Makanan dan Minuman

menunjukkan bahwa profitabilitas yang diukur dengan Return on Assest belum mampu memberikan pengaruh yang signifikan terhadap return saham. Demikian halnya dengan firm size, meskipun perusahaan berskala besar belum tentu mampu menjaga dan meningkatkan return saham perusahaan. Sehingga dengan meningkatnya kinerja perusahaan diharapkan dapat meningkatkan return saham perusahaan.

2. Bagi Investor

Bagi investor diharapkan hasil penelitian ini dapat dijadikan referensi dalam mengambil keputusan berinvestasi khususnya investasi pada perusahaan-perusahaan sub sektor makanan dan minuman di Bursa Efek Indonesia. 3. Bagi Peneliti Lanjutan

BAB II

TINJAUAN PUSTAKA

2.1 Leverage

2.1.1 Pengertian Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Leverage mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang (Rodoni dan Ali, 2010: 123). Menurut Kasmir (2009: 158) leverage merupakan rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam membayarkan seluruh kewajibannya (baik kewajiban jangka pendek maupun jangka panjang). Menurut Atmaja (2008: 271) leverage (rasio hutang) menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka panjang.

Dari uraian pengertian diatas dapat disimpulkan bahwa rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal sendiri maupun aktiva. Dengan rasio ini kita bisa melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal sendiri atau aktiva.

2.1.2 Rasio Leverage

dan Ali, 2010: 123). Menurut Brigham dan Houston (2010:140) rasio leverage mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang.

Dari uraian pengertian diatas dapat disimpulkan bahwa rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap modal sendiri maupun aktiva. Selanjutnya menurut Brigham dan Houston (2006: 101) seberapa jauh perusahaan menggunakan hutang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

2. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar dari pada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

2.1.3 Jenis-jenis Rasio Leverage

Rasio Leverage menurut Darsono (2005: 54) beberapa alat ukur yang digunakan dalam rasio leverage adalah sebagai berikut:

1. Debt to Asset Ratio (DAR)

ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor (Darsono 2005: 54). DAR dapat dihitung dengan rumus:

2. Debt Equity Ratio (DER)

Menurut Horne dan Wachowicz (2005 : 200), Debt to Equity Ratio adalah rasio utang dengan ekuitas menunjukan sejauh mana pendanaan dari utang digunakan jika dibandingkan dengan pendanaan equitas. Rasio pendanaan yang diukur dengan indikator Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya.

Debt to equity ratio memberikan jaminan tentang seberapa besar hutang

perusahaan dijamin oleh modal sendiri. Semakin tinggi rasio menunjukkan semakin rendah pendanaan perusahaan yang disediakan oleh para pemegang saham (Darsono 2005: 54).

3. Long term Debt to Equity Ratio (LTDE)

Rasio ini menunjukkan perbandingan antara klaim keuangan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang pula. Rasio ini dihitung dengan rumus:

2.2 Profitabilitas

2.2.1 Rasio Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya Kasmir (2012: 196). Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas. Mengukur tingkat profitabilitas merupakan hal yang penting bagi perusahaan, karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan setiap perusahaan.

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Brigham dan Houston (2010: 149) berpendapat bahwa rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

2.2.2 Jenis-jenis Rasio Profitabilitas

Sugiono dan Untung, (2008: 70) menyatakan bahwa rasio-rasio profitabilitas antara lain:

1. Gross Profi