PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP RETURN SAHAM (STUDI EMPIRIS PADA PERUSAHAAN MAKANAN DAN MINUMAN DI BEI)

SISWADI SULULING

UNIVERSITAS MUHAMMADIYAH LUWUK

NURMAWATI MAMBUHU

UNIVERSITAS MUHAMMADIYAH LUWUK

ABSTRACT

The aim of this study to examine the effect of partially and simultaneously profitability liquidity and stock return of food and beverage company in Indonesia Stock Exchange in 2013-2015. The liquidity ratio test use current ratio and quick ratio, while profitability test use return on investment and return on equity. The design research use explanatory research on food and beverage companies which active listings in the Indonesia Stock Exchange, and use secondary data of the financial statements by food and beverage companies in 2013-2015. Method of data analyze use multiple regression analysis. Based on the partial test, the result indicate that current ratio is not significant on stock returns, the quick ratio is not significant on stock returns, return on investment is not significant on stock returns, and return on equity is not significant on stock return. The result of F test show that liquidity ratio and profitability ratio is not significant on stock return.

Keywords: liquidity ratio, profitability ratio, stock return of food and beverage. PENDAHULUAN

Latar Belakang

Pasar modal memperdagangkan beberapa jenis sekuritas yang mempunyai tingkat risiko berbeda-beda. Saham merupakan salah satu sekuritas yang mempunyai tingkat risiko yang cukup tinggi. Risiko tinggi tercermin dari ketidakpastian return yang akan diterima oleh investor di masa mendatang. Hal ini disebabkan risiko saham berhubungan dengan keadaan-keadaan yang terjadi, seperti: keadaan-keadaan perekonomian, politik, industri, dan keadaan-keadaan perusahaan atau emiten. Apabila investor ingin memperoleh keuntungan dari suatu investasi saham, maka harus diperhatikan faktor-faktor yang mempengaruhi return saham. Faktor- faktor tersebut bisa saja faktor dari eksternal maupan faktor internal perusahaan itu sendiri. Salah satu faktor internal yang berpengaruh terhadap return saham adalah kemampuan perusahaan menghasilkan laba. Kenaikan tingkat laba adalah suatu pertanda positif bagi pelaku pasar modal, karena dengan meningkatnya tingkat laba, para pemilik modal lebih berinvestasi dalam bentuk saham

Return merupakan salah satu faktor yang memotivasi investor untuk melakukan investasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan, atau bisa juga dikatakan return merupakan hasil yang diperoleh dari suatu investasi. Sumber dari return terdiri dari yield dan capital gain (loss). Yield

merupakan komponen return yang mencerminkan aliran kas atas pendapatan yang diperoleh secara periodik dari suatu investasi. Yield untuk investasi dalam saham ditunjukkan oleh deviden yang diterima. Sedangkan, capital gain (loss) merupakan kenaikan atau penurunan harga suatu surat berharga, yang bisa memberikan keuntungan atau kerugian bagi investor.

47

Capital gain (loss) dapat pula diartikan sebagai pertambahan atau (penurunan) keuntungan akibat adanya perubahan harga suatu surat berharga. Apabila surat berharga mengalami kenaikan harga, maka investor akan mendapatkan tambahan keuntungan dari nilai selisih harga yang terjadi. Sebaliknya, apabila suatu surat mengalami penurunan harga, maka investor akan mengalami penurunan keuntungan dari selisih harga tersebut (Tandelilin, 2010).

Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya harga saham suatu perusahaan. Membeli saham adalah membeli sebagian atau suatu kekayaan atau keuntungan perusahaan serta hak-hak lain yang melekat padanya. Oleh karena itu, harga saham lebih banyak ditentukan oleh reputasi atau performance perusahaan itu sendiri dibandingkan faktor-faktor lainnya. Secara umum, kinerja keuangan perusahaan ditunjukkan dalam laporan keuangan yang dipublikasikan dan kemudian dianalisis menggunakan rasio keuangan. Laporan keuangan dirancang untuk membantu para pemakai laporan untuk mengidentifikasi hubungan variabel-variabel dari laporan keuangan. Faktor fundamental dalam perusahaan tercermin dalam rasio-rasio keuangan. Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui rasio-rasio keuangan seperti: rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan rasio nilai pasar.

Proses penentuan harga saham di pasar modal secara obyektif dipengaruhi oleh kekuatan permintaan dan penawaran akan saham tersebut. Faktor yang mempengaruhi permintaan dan penawaran saham adalah persepsi investor terhadap saham yang ditawarkan. Persepsi tersebut muncul dari berbagai macam isu yang berkembang dan juga analisis yang telah dilakukan oleh investor maupun meminta bantuan pialang. Pertimbangan investor untuk berinvestasi akan dipengaruhi tersedianya informasi yang dapat digunakan dalam melakukan penilaian terhadap suatu investasi. Meskipun dalam memperkirakan dan melakukan penilaian surat berharga (saham), investor memperhatikan situasi pasar, namun kinerja perusahaan menjadi faktor penting untuk diperhatikan oleh investor yang dapat mencerminkan tingkat efektivitas pengelolaan perusahaan dengan tujuan untuk memaksimalkan tingkat kesejahteraan pemegang saham (Fred & Brigham, 1999).

Salah satu informasi yang penting untuk diperhatikan oleh para investor dalam melakukan transaksi jual beli saham adalah harga saham itu sendiri. Tingkat keuntungan perusahaan akan mempengaruhi harga saham. Semakin tinggi tingkat keuntungan, maka semakin tinggi harga saham. Perkembangan harga saham perusahaan makanan dan minuman selama 3 tahun terakhir ditunjukkan pada tabel berikut ini.

Tabel 1

Perkembangan Harga Saham Perusahaan Makanan dan Minuman Tahun 2013 -2015

No. Perusahaan Kode

Perusahaan

Tahun

2013 2014 2015

1. PT. Cahaya Kalbar, Tbk CEKA.JK 1.250 1.100 950 2. PT. Davomas Abadi, Tbk DAVO.JK 50 74 50 3. PT. Delta Jakarta, Tbk DLTA.JK 62.000 120.000 111.500 4. PT. Fast Food Indo, Tbk FAST.JK 4.410 8.917 9.950 5. PT. Indofood SM, Tbk INDF.JK 3.550 4.875 4.600 6. PT. Mayora Indah, Tbk MYOR.JK 4.500 10.750 14.250 7. PT. Multi BI, Tbk MLBI.JK 150.100 274.950 359.000 8. PT. Prashida AN, Tbk PSDN.JK 148 80 305 9. PT. Sekar Laut, Tbk SKLT.JK 150 140 140 10. PT. Siantar Top, Tbk STTP.JK 220 385 690

No. Perusahaan Kode Perusahaan

Tahun

2013 2014 2015

11. PT. Sierad Produce, Tbk SIPD.JK 50 71 54 12. PT. Smart, Tbk SMAR.JK 2.550 5.000 6.400 13. PT. Tunas BL, Tbk TBLA.JK 340 410 590 14. PT. Ultra Jaya MI, Tbk ULTJ.JK 560 1.210 1.080 Sumber: http://www.yahoo. Finance Indonesia.com

Berdasarkan data pada tabel 1, perkembangan harga saham yang terjadi selama tahun 2013-2015 terjadi fluktuasi, yang akan menyebabkan pengaruh terhadap return saham juga mengalami fluktuasi. PT. Multi Bintang Indonesia, Tbk menunjukkan kenaikan harga saham terbesar selama tahun 2013-2015 sebesar Rp 150.100, Rp 274.950, Rp 359.000. Sedangkan, PT. Tunas BL, Tbk menunjukkan kenaikan harga saham terkecil sebesar Rp 340, Rp 410, dan Rp 590. Kondisi tersebut yang membuat peneliti untuk menyelidiki faktor penyebabnya, apakah dipengaruhi oleh rasio likuiditas dan rasio profitabilitas atau rasio lainnya. Likuiditas dalam penelitian ini diukur oleh current ratio dan quick ratio. Sedangkan, profitabilitas diukur oleh return on investment dan return on equity.

Rasio-rasio keuangan dalam kaitannya dengan return saham merupakan tema yang menarik untuk diteliti, sehingga peneliti tertarik untuk mengkaji kembali tentang peran rasio-rasio keuangan dalam kaitannya dengan return saham. Pemilihan rasio likuiditas dan rasio profitabilitas dalam penelitian ini didasari oleh penelitian-penelitian sejenis.

Dalam pengambilan keputusan ekonomi seperti keputusan investasi, investor memerlukan berbagai informasi yang dapat diperoleh dari berbagai sumber, baik informasi internal maupun informasi eksternal. Informasi internal yaitu informasi kinerja perusahaan yang secara umum diukur dari tingkat likuiditas, profitabilitas dan tingkat solvabilitas yang memerlukan kredibilitas suatu perusahaan. Laba sebagai salah satu informasi internal yang diperoleh dari informasi akuntansi sebagai alat pengukur profitabilitas dimasa yang akan datang bagi investor. Laba digunakan untuk mengetahui dan memperhitungkan besarnya laba per lembar saham. Sedangkan, informasi eksternal yang meliputi berbagai informasi di luar perusahaan, yaitu kondisi ekonomi makro, politik dan kondisi pasar sebagai salah satu sumber informasi bagi investor.

Berdasarkan fenomena yang ada, yakni harga saham perusahaan yang meningkat dan harga saham yang menurun dan masih adanya inkonsistensi tentang peranan rasio-rasio keuangan dalam hubungannya dengan return saham, maka tujuan penelitian ini untuk mempelajari variabel yang berpengaruh terhadap return saham. Oleh karena itu, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Likuiditas dan Profitabilitas Terhadap Return Saham Pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia”.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah yang akan diteliti, sebagai berikut:

1. Apakah rasio likuiditas (current ratio, quick ratio) dan rasio profitabilitas (return on investment dan return on equity) terdapat pengaruh secara simultan terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

49

2. Apakah rasio likuiditas (current ratio dan quick ratio) dan rasio profitabilitas (return on investment dan return on equity) terdapat pengaruh secara parsial terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

Tujuan dan Kegunaan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh rasio likuiditas dan rasio profitabilitas terhadap return saham secara simultan dan parsial pada perusahaan makanan dan minuman di Bursa Efek Indonesia. Sedangkan, kegunaan hasil penelitian ini adalah:

1. dapat dijadikan bahan pertimbangan dalam pengambilan investasi saham di pasar modal. 2. dapat bermanfaat bagi pengembangan ilmu ekonomi, khususnya ilmu akuntansi.

TINJAUAN PUSTAKA Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan membayar semua kewajiban fianansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas. Riyanto (2008) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang mempunyai alat-alat likuid sedemikian besarnya, sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut

insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja, yaitu: pos-pos aktiva lancar dan hutang lancar. Dengan demikian, rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan dan memiliki hubungan dengan harga saham perusahaan.

Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current ratio menunjukkan sejauhmana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar, maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan (Sawir, 2009).

Apabila mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2008):

1. utang lancar tertentu, diusahakan untuk menambah aktiva lancar.

2. aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang lancar. 3. mengurangi jumlah utang lancar sama-sama dengan mengurangi aktiva lancar.

Current ratio dapat dihitung dengan formula sebagai berikut:

Quick Ratio (Rasio Cepat)

Rasio cepat disebut juga acid test rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Penghitungan quick ratio

dengan mengurangkan aktiva lancar dengan persediaan. Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi, rasio cepat merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Sawir (2009) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio cepat, maka semakin baik kondisi perusahaan. Quick ratio dapat dihitung dengan formula:

Aktiva lancar – Persediaan Quick ratio = --- Hutang lancar

Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektivitas manajemen dalam melaksanakan kegiatan operasinya. Efektivitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio profitabilitas disebut juga rasio rentabilitas. Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada, seperti: kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008).

Return on Investment

Return on investment merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Return on investment adalah rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2009). Semakin tinggi rasio ini, maka semakin baik keadaan suatu perusahaan. Return on investment merupakan rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva (Syafri, 2008). Return on investment dapat dihitung dengan formula:

Laba Bersih Setelah Pajak ROI = --- Total Aktiva

Aktiva lancar Current ratio = ---

51

Return on Equity

Return on equity adalah rasio yang memperlihatkan sejauhmana perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir, 2009). ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha. Return on equity dapat dihitung dengan menggunakan formula:

Laba bersih setelah Pajak ROE = --- Equitas

Return Saham

Return merupakan hasil yang diperoleh dari investasi. Actual return adalah return yang telah terjadi, yang dihitung berdasarkan data historis (Jogiyanto, 2009). Semakin tinggi return

yang diberikan perusahaan, maka akan semakin baik prospek perusahaan. Untuk menghitung

return saham masing-masing perusahaan dengan menggunakan rumus (Jogiyanto, 2009) sebagai berikut: Pt – Pt-1 Rt = --- Pt-1 Keterangan: Rt : Return saham

Pt : Harga saham pada periode t

Pt – 1 : Harga saham pada periode t-1

Sedangkan, untuk menghitung return rata-rata (average return) menggunakan rumus sebagai berikut: AR = (R1 + R2 + ... Rn) / n (Jogiyanto, 2009).

Keterangan:

AR : Average Return

R1 : Return periode ke-1 R2 : Return periode ke-2 Rn : Return periode ke-n n : Total jumlah periode

Hubungan Rasio Likuiditas Terhadap Return Saham

Manajemen perusahaan selalu berusaha menjaga kondisi likuiditas perusahaan yang sehat dan terpenuhi secara tepat waktu dengan maksud untuk memberi reaksi kepada para calon investor dan para pemegang saham, khususnya bahwa kondisi perusahaan selalu berada dalam kondisi yang aman dan stabil, dan otomatis, sehingga harga saham perusahaan juga akan cenderung stabil dan bahkan diharapkan terus mengalami kenaikan. Dalam rangka memperkecil risiko likuiditas, maka perusahaan harus memperkuat nilai rasio likuiditas. Karena, perusahaan yang memiliki rasio likuiditas yang tinggi akan diminati para investor

dan akan berimbas pula pada harga saham yang cenderung akan naik karena tingginya permintaan. Kenaikan harga saham tersebut mengindikasikan meningkatnya kinerja perusahaan, sehingga akan berdampak pada para investor karena mereka akan memperoleh tingkat pengembalian yang tinggi dari investasinya.

Kemampuan likuiditas keuangan antar perusahaan cenderung berbeda-beda. Menurut Raharjo (2006), kriteria perusahaan yang mempunyai posisi keuangan kuat adalah mampu memenuhi kewajiban keuangannya kepada pihak luar secara tepat waktu, mampu membayar bunga dan kewajiban dividen yang harus dibayarkan, dan menjaga posisi kredit utang yang aman. Penelitian yang dilakukan oleh Ulupui (2006) menunjukkan hasil bahwa current ratio

memiliki pengaruh yang positif dan signifikan terhadap return saham satu periode ke depan.

Hubungan Rasio Profitabilitas Terhadap Return Saham

Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang, dan meningkatkan profit. Profitability dapat diukur beberapa hal yang berbeda, namun dalam dimensi yang saling terkait, yaitu terdapat hubungan antara

profit dengan sales, sehingga terjadi residual return bagi perusahaan per rupiah penjualan. Pengukuran yang lainnya adalah return on investment (ROI) atau disebut juga return on asset

(ROA), yang berkaitan dengan profit dan investasi atau aset yang digunakan untuk menghasilkannya. Return on sales dapat berupa rasio gross margin, operating margin, profit margin. Return on investment dapat berupa rasio return on asset, dan return on equity.

Penelitian ini menggunakan rasio likuiditas atau working capital ratio, rasio aktivitas (asset turn over), rasio debt, dan rasio profitabilitas yang masing-masing dipilih salah satu perhitungan rasio dari masing-masing rasio keuangan. Untuk rasio aktivitas dinyatakan dengan total Asset Turn Over (ATO), rasio likuiditas menggunakan Current Ratio

(CURRENT), rasio debt atau leverage dijelaskan dengan Debt To Equity ratio (DTE), sedangkan rasio profitabilitas diukur dengan rasio return on asset. Hal ini sesuai dengan variabel yang digunakan oleh Tuasikal (2001), namun ia memasukkan seluruh komponen rasio dan ditambahkan dengan rasio pasar. Demikian juga dengan Kennedy (2003) yang menggunakan seluruh rasio keuangan yang sesuai dengan analisis Dupont.

Pengembangan Hipotesis

Pengembangan hipotesis penelitian sebagai berikut:

H1 : rasio likuiditas dan rasio profitabilitas secara simultan terdapat pengaruh positif

terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek indonesia.

H2 : current ratio terdapat pengaruh negatif terhadap return saham pada perusahaan

makanan dan minuman di Bursa Efek Indonesia.

H3 : quick ratio berpengaruh positif terhadap return saham pada perusahaan makanan dan

minuman di Bursa Efek Indonesia.

H4 : return on investment terdapat pengaruh negatif terhadap return saham pada

perusahaan makanan dan minuman di Bursa Efek Indonesia.

H5 : return on equity terdapat pengaruh positif terhadap return saham pada perusahaan

makanan dan minuman di Bursa Efek Indonesia. METODE PENELITIAN Desain Penelitian

Metode penelitian ini dikategorikan penelitian penjelasan (eksplanatory research) yaitu verifikasi terhadap data deskriptif memberikan jawaban atas masalah yang dihadapi dengan menjelaskan hipotesis dan mengadakan interpretasi yang lebih dalam menjelaskan hubungan

53

antar variabel melalui pengujian hipotesis berdasarkan data laporan keuangan perusahaan makanan dan minuman di Bursa Efek Indonesia yang menjadi objek penelitian. Pengujian hipotesis penelitian atas dasar bangunan teori/konsep dimana dugaan adanya hubungan kausal masing-masing variabel telah teridentifikasi oleh kerangka konseptual yang jelas. Untuk tujuan pengumpulan data, maka variabel penelitian dioperasionalisasikan secara jelas mulai dari variabel/dimensi, konsep, indikator, satuan pengukuran, dan skala pengukurannya. Data penelitian yang digunakan merupakan jenis data sekunder dengan metode pengumpulan data secara dokumenter. Setelah data dikumpulkan, selanjutnya dilakukan analisis data untuk mencari pembuktian hipotesis penelitian yang diturunkan dari rumusan masalah penelitian. Metode Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data sekunder, yaitu: dokumentasi laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik Independen, harga saham di BEI periode 2013-2015, dan kajian pustaka yang berhubungan dengan objek penelitian. Pengukuran Variabel

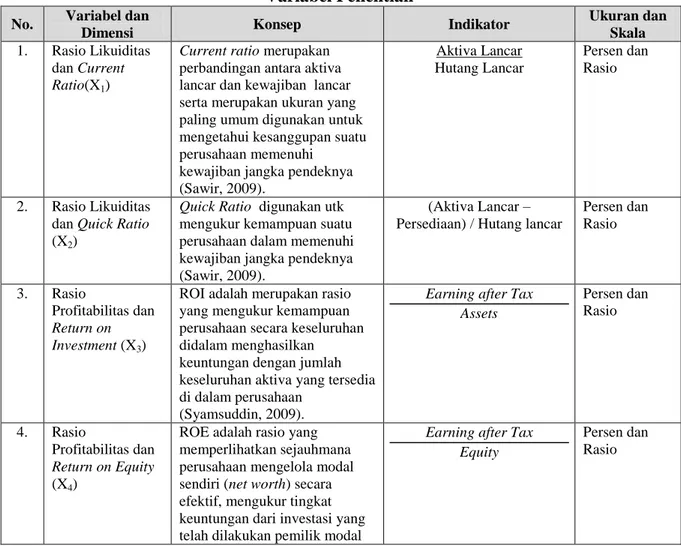

Variabel-variabel yang digunakan dalam penelitian ini adalah: likuiditas dan profitabilitas terhadap return saham. Likuiditas terdiri dari Current Ratio (X1), Quick Ratio (X2), sedangkan Profitabilitas terdiri dari Return on Investment (X3), Return on Equity (X4) sebagai variabel independen, serta Return Saham (Y) sebagai variabel dependen.

Tabel 2 Variabel Penelitian No. Variabel dan

Dimensi Konsep Indikator

Ukuran dan Skala

1. Rasio Likuiditas dan Current Ratio(X1)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar serta merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi

kewajiban jangka pendeknya (Sawir, 2009). Aktiva Lancar Hutang Lancar Persen dan Rasio 2. Rasio Likuiditas dan Quick Ratio (X2)

Quick Ratio digunakan utk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya (Sawir, 2009).

(Aktiva Lancar – Persediaan) / Hutang lancar

Persen dan Rasio 3. Rasio Profitabilitas dan Return on Investment (X3)

ROI adalah merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan

(Syamsuddin, 2009).

Earning after Tax Assets Persen dan Rasio 4. Rasio Profitabilitas dan Return on Equity (X4)

ROE adalah rasio yang memperlihatkan sejauhmana perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal

Earning after Tax Equity

Persen dan Rasio

No. Variabel dan

Dimensi Konsep Indikator

Ukuran dan Skala

sendiri atau pemegang saham perusahaan (Sawir, 2009). 5. Return saham dan

Average Return (Y)

Tingkat kembalian yang dinikmati oleh pemodal atas investasi yang dilakukannya (Jogiyanto, 2009).

Pt – Pt-1

Pt-1

Persen dan Rasio

Metode Analisis Data

Peneliti menggunakan analisis data model regresi berganda sebagai berikut: Y = α + β1X1 + β 2X2 + β 3X3 + β4X4 + ԑ. Untuk pengolahan data dan analisis data, peneliti

menggunakan program SPSS 19 (Pratisto, 2009). Hipotesis pengujian menggunakan uji t, uji F dengan tingkat signifikansi α = 0.05.

HASIL PENELITAN DAN PEMBAHASAN

Penelitian ini dilakukan pada perusahaan makanan dan minuman yang konsisten listing

di Bursa Efek Indonesia selama tahun 2013-2015, diperoleh data sampel sebelas (11) perusahaan yang konsisten listing dan menerbitkan laporan keuangan secara lengkap di Bursa Efek Indonesia. Sebelum membahas pengaruh rasio likuiditas (current ratio, quick ratio) dan rasio profitabilitas (return on investment dan return on equity) terhadap return saham perusahaan makanan dan minuman, maka akan dibahas dahulu perkembangan current ratio, quick ratio, return on investment dan return on equity serta return saham.

Uji Asumsi Klasik

Uji Multikolinieritas

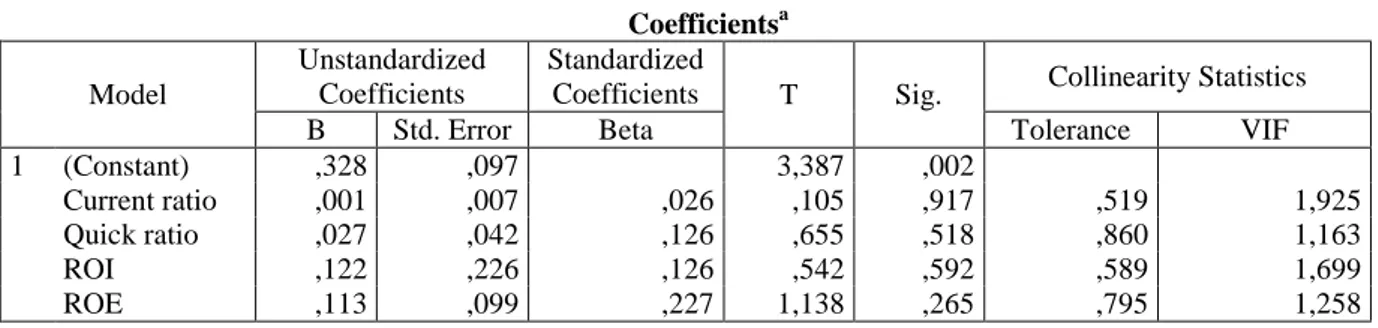

Hasil penelitian ini menunjukkan tidak ada masalah multikolinieritas, karena nilai VIF-nya tidak lebih dari 10, sebagaimana ditunjukkan pada tabel 5.

Uji Autokorelasi

Dari tabel model summary terdapat nilai untuk Durbin Watson (DW) = 1,524. Nilai DW bertujuan untuk menguji apakah ada atau tidak korelasi. Persamaan regresi yang baik hendaknya tidak mengandung autokorelasi. Dasar pengambilan keputusan autokorelasi adalah jika nilai DW berada pada rentang -2 < DW < 2, maka tidak terjadi autokorelasi, sedangkan jika tidak pada rentang tersebut terjadi autokorelasi (Yus Agusyana, 2011:106). Hasil uji autokorelasi menunjukkan DW berada berada pada rentang -2 < DW < 2 = -2 < 1,524 < 2 yang berarti tidak terjadi korelasi, sebagaimana ditunjukkan tabel 3.

Tabel 3 Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,336a ,113 -,014 ,247070 1,524

a. Predictors: (Constant), ROE, Quick ratio, ROI, Current ratio b. Dependent Variable: Return Saham

55

Uji Heteroskedastisitas

Hasil penelitian ini menunjukkan tidak ada masalah heteroskedastisitas, karena data tidak membentuk pola tertentu, sebagaimana ditunjukkan pada gambar Scatterplot.

Analisa Regresi Berganda

Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk melihat pengaruh variabel independen (X1, X2, X3 dan X4) terhadap variabel dependen (Y) yang dapat dilihat dari besarnya koefisien determinasi (R2). Dimana besarnya koefisien determinasi (R2) atau Rsquare sebesar 0,113. Nilai ini menunjukkan bahwa besarnya pengaruh variabel independen terhadap variabel dependen adalah sebesar 11,3%. Sedangkan, sisanya sebesar 88,7% dipengaruhi oleh variabel bebas lainnya yang tidak diamati dalam penelitian ini, sebagaimana ditunjukkan pada tabel 3.

Uji Simultan (Uji F)

Uji simultan digunakan mengetahui signifikansi konstanta dan variabel independen terhadap variabel dependen secara simultan.

H1 : rasio likuiditas dan rasio profitabilitas secara simultan terdapat pengaruh positif

terhadap return saham pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

Hasil pengujian diiperoleh Fhitung = 0,892, Ftabel pada α = 0,05 dengan derajad bebas pembilang = (k – 1 = 4 – 1 = 3) dan derajat penyebut = (n – k = 33 - 4 = 29) dan Ftabel = 2,93. Hasil pengujian yang diperoleh dari perbandingan Fhitung terhadap Ftabel adalah Fhitung < Ftabel (0,892 < 2,93), sehingga pada tingkat kekeliruan 5% diputuskan untuk menerima Ho dan menolak Ha. Dengan diterimanya Ho berarti hasil pengujian tidak signifikan (pvalue = 0,482 > 0,05), sehingga dapat disimpulkan bahwa secara bersama-sama current ratio, quick acid ratio, return on invesment, dan return on equity tidak berpengaruh signifikan terhadap return

saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari kolom sig. 0,482 atau tepatnya probability 0,05 < 0,482, berarti Ho diterima dan Ha ditolak, sebagaimana ditunjukkan pada tabel 4.

Tabel 4 ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression ,218 4 ,054 ,892 ,482a

Residual 1,709 28 ,061

Total 1,927 32

a. Predictors: (Constant), ROE, Quick ratio, ROI, Current ratio b. Dependent Variable: Return Saham

Tabel 5 Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,328 ,097 3,387 ,002

Current ratio ,001 ,007 ,026 ,105 ,917 ,519 1,925

Quick ratio ,027 ,042 ,126 ,655 ,518 ,860 1,163

ROI ,122 ,226 ,126 ,542 ,592 ,589 1,699

ROE ,113 ,099 ,227 1,138 ,265 ,795 1,258

a. Dependent Variable: Return Saham

Berdasarkan tabel 5, diperoleh persamaan regresi linier berganda sebagai berikut: Y = 0,328 + 0,001X1 + 0, 027X2 + 0,122X3 + 0,113X4

Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui signifikansi konstanta dan setiap variabel independennya. Berdasarkan pengolahan data statistik menggunakan SPSS 19, diperoleh hasil sebagai berikut:

H2 : current ratio terdapat pengaruh negatif terhadap return saham pada perusahaan

makanan dan minuman di Bursa Efek indonesia.

Hasil pengujian uji t untuk variabel current ratio (X1) tabel 5 sebesar 0,105. Hasil perbandingan yang diperoleh adalah thitung > negatif ttabel (0,105 > - 1,699), berarti menerima Ho dimana hasil pengujian tidak signifikan (pvalue = 0,917 > 0,05), sehingga dapat disimpulkan bahwa current ratio tidak berpengaruh negatif terhadap return saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

H3 : quick ratio berpengaruh positif terhadap return saham pada perusahaan makanan dan

minuman di Bursa Efek Indonesia.

Hasil pengujian uji t untuk variabel quick ratio (X2) tabel 5 sebesar 0,655. Hasil perbandingan yang diperoleh adalah thitung < ttabel (0,655 < 1,699), berarti menerima Ha dimana hasil pengujian tidak signifikan (pvalue = 0,518 > 0,05), sehingga dapat disimpulkan bahwa quick ratio berpengaruh positif tidak signifikan terhadap return saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

H4 : return on investment terdapat pengaruh negatif terhadap return saham pada

perusahaan makanan dan minuman di Bursa Efek Indonesia.

Hasil pengujian uji t untuk variabel return on investment (X3) tabel 5 sebesar 0,542. Hasil perbandingan yang diperoleh adalah thitung > negatif ttabel (0,542 > - 1,699, berarti menerima Ha dimana hasil pengujian tidak signifikan (pvalue = 0,592 > 0,05), sehingga dapat disimpulkan bahwa return on investment tidak berpengaruh negatif terhadap return saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

H5 : return on equity terdapat berpengaruh positif terhadap return saham pada perusahaan

makanan dan minuman di Bursa Efek Indonesia.

Hasil pengujian uji t untuk variabel return on investment (X3) tabel 5 sebesar 1,138. Hasil perbandingan yang diperoleh adalah thitung > ttabel (1,138 > 1,699), berarti menerima Ha dimana hasil pengujian tidak signifikan (pvalue = 0,265 > 0,05), sehingga dapat disimpulkan bahwa return on equity berpengaruh positif tidak signifikan terhadap return saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

57

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka peneliti menarik kesimpulan sebagai berikut:

1. Menghasilkan persamaan regresi linier berganda sebagai berikut: Y = 0,328 + 0,001X1 + 0, 027X2 + 0,122X3 + 0,113X4

2. Secara simultan: current ratio, quick ratio, return on invesment, return on equity

memberikan pengaruh sebesar 11,3% terhadap return saham perusahaan makanan dan minuman yang terdaftar di BEI periode 2013-2015, sedangkan sisanya sebesar 88,7% merupakan pengaruh diluar rasio likuiditas dan rasio profitabilitas.

3. Secara parsial: current ratio (X1) tidak berpengaruh negatif signifikan terhadap return saham perusahaan makanan dan minuman, quick ratio (X2) berpengaruh positif tidak signifikan terhadap return saham perusahaan makanan dan minuman, return on investment

(X3) tidak berpengaruh negatif signifikan terhadap return saham perusahaan makanan dan minuman, dan return on equity (X4) berpengaruh positif tidak signifikan terhadap return

saham perusahaan makanan dan minuman. Saran

Berdasarkan kesimpulan, maka saran yang diberikan sebagai berikut:

1. Bagi peneliti selanjutnya diharapkan menambah jumlah data (n) agar hasil penelitian lebih representatif dan memperluas daerah penelitian, tidak terbatas pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

2. Hasil penelitian ini diharapkan menjadi salah satu referensi bagi peneliti selanjutnya yang akan meneliti masalah yang sama.

DAFTAR PUSTAKA

Fred, W.J., & Brigham, E.F. 1999. Dasar-Dasar Manajemen Keuangan. Jakarta: PT. Erlangga.

Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Edisi Keenam. Yogyakarta: PT. BPFE.

Kennedy, J.S.P. 2003. Analisis Pengaruh ROA, ROE, EPS, Profit Margin, Assets Turnover, Rasio Leverage dan DER Terhadap 17 Return Saham (Studi Terhadap Saham-saham yang termasuk dalam LQ-45 di BEJ Tahun 2001). Tesis Tidak Dipublikasikan. Jakarta: Program Pascasarjana Universitas Indonesia.

Pratisto, A. 2009. Statistik Menjadi Mudah dengan SPSS. Jakarta: PT. Elex Media Komputindo.

Raharjo, S. 2006. Kiat Membangun Aset Keuangan. Jakarta: PT. Elex Media Komputindo. Riyanto, B. 2008. Dasar-Dasar Pembelajaran Perusahaan. Yogyakarta: PT. BPFE.

Sawir, A. 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Umum.

Syafri, H.S. 2008. Analisa Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Syamsuddin, L. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Tuasikal, A. 2001. Penggunaan Informasi Akuntansi Untuk Memprediksi Return Saham: Studi Terhadap Perusahaan Pemanufakturan dan Non Pemanufakturan. SNA IV. Agustus: 762-786.

Ulupi. 2006. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Terhadap Return Saham. http://www.pdfs.com/pdf/jurnal-pengaruh-rasio-keuangan-terhadap-return saham.html. Diunduh tanggal 10 Maret 2013 Jam 07.00 WIB.