PENGARUH RASIO LIKUIDITAS, PROFITABILITAS,

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya widyaningtyas_rusmandani@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk menguji rasio likuiditas, profitabilitas, leverage, dan aktivitas terhadap pengembalian investasi serta menguji faktor manakah dari rasio tersebut yang paling berpengaruh terhadap pengembalian investasi. Metode Penelitian yang digunakan metode kuantitatif. Penelitian ini menggunakan data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015 dengan sampel 16 perusahaan. Metode Analisis yang digunakan dalam penelitian ini adalah Uji Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa secara parsial hanya Rasio Profitabilitas dan Leverage yang mempunyai pengaruh secara signifikan terhadap Pengembalian Investasi. Sedangkan Rasio Likuiditas dan Aktivitas yang mempunyai pengaruh secara tidak signifikan terhadap Pengembalian Investasi. Kedua, uji secara simultan menunjukkan bahwa Rasio Likuiditas, Profitabilitas, Leverage, dan Aktivitas secara bersama-sama mempunyai pengaruh signifikan terhadap Pengembalian Investasi.

Kata kunci : rasio likuiditas, rasio profitabilitas, rasio leverage, rasio aktivitas, dan pengembalian investasi.

ABSTRACT

This study aims to test the ratio of liquidity, profitability, leverage, and activity to return on investment and test which factors of the ratio the most influential on return on investment. Research Methods used quantitative methods. This study uses data of financial statements of manufacturing companies listed on the Indonesia Stock Exchange period 2013-2015 with a sample of 16 companies. Analysis method used in this research is Multiple Linear Regression Test. The results showed that only partially Profitability Ratios and Leverage that have a significant effect on Return on Investment. While the Liquidity Ratios and Activities that have no significant effect on Return on Investment. Second, the simultaneous test shows that the Liquidity Ratio, Profitability, Leverage, and Activity together have a significant influence on Return of Investment.

PENDAHULUAN

Salah satu sektor pendukung untuk kelangsungan suatu industri adalah

tersedianya dana, sumber dana murah, yang dapat diperoleh suatu industri adalah

dengan menjual saham kepada publik di pasar modal. Di sisi lain, keputusan investor

dan investor potensial untuk berinvestasi pada suatu perusahaan di pasar modal

berkembang dari keinginan investor dan investor potensial untuk mendapatkan suatu

pengembalian dari yang mereka investasikan, disamping mereka juga melakukan

investasi pada money market yang berupa tabungan dan deposito. Menurut Tandelilin (2010), saham merupakan salah satu sekuritas yang diperdagangkan di pasar modal dan

merupakan instrumen investasi yang cukup menarik karena dapat memberikan

pengembalian investasi yang lebih besar jika dibandingkan dengan investasi lainnya

seperti obligasi.

Tingkat pengembalian menjadi daya tarik bagi investor potensial untuk

berinvestasi pada saham karena tingkat pengembalian merupakan indikator untuk

meningkatkan keuntungan dari para investor dan merupakan imbalan atas keberanian

investor dalam menanggung risiko atas investasi yang telah dilakukannya. Kualitas

operasional bisnis dari suatu perusahaan dapat diindikasikan melalui indikator keuangan

yaitu laporan keuangan tahunan. Informasi yang disajikan oleh pihak manajemen dalam

laporan keuangan tahunan memberikan gambaran kinerja keseluruhan perusahaan

secara komprehensif, baik gambaran kinerja keuangan maupun non keuangan yang

perlu diketahui oleh stockholders, investor potensial, pemerintah, dan masyarakat. Salah satu cara untuk memanfaatkan informasi dari laporan keuangan adalah dengan

menggunakan analisis terhadap rasio-rasio keuangan.

Analisis rasio keuangan merupakan alternatif untuk menguji apakah informasi

keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap pengembalian

investasi. Analisis rasio keuangan didasarkan pada data keuangan historis yang tujuan

utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan

datang. Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa

prestasi operasi perusahaan. Disamping itu analisis rasio keuangan juga dapat

Rumusan Masalah

1. Apakah rasio likuiditas, profitabilitas, leverage, dan aktivitas mempunyai pengaruh secara parsial terhadap pengembalian investasi ?

2. Apakah rasio likuiditas, profitabilitas, leverage, dan aktivitas mempunyai pengaruh secara simultan terhadap pengembalian investasi ?

3. Diantara rasio likuiditas, profitabilitas, leverage, dan aktivitas variabel manakah yang mempunyai pengaruh dominan terhadap pengembalian investasi ?

Tujuan Penelitian

Penelitian ini diharapkan memberikan informasi tambahan tentang pengaruh

Rasio Likuiditas, Profitabilitas, Leverage, dan Aktivitas terhadap pengembalian investasi yang disajikan secara simultan dan parsial serta menentukan rasio manakah

yang berpengaruh dominan terhadap pengembalian investasi. Penelitian ini juga dapat

memberikan informasi yang dapat bermanfaat bagi investor sebagai acuan pengambilan

keputusan investasi terkait dengan tingkat pengembalian investasi, bagi perusahaan

dapat digunakan sebagai tambahan informasi tentang laba yang dihasilkan dalam

kegiatan operasional sebagai fokus utama dalam penilaian prestasi perusahaan, dan bagi

peneliti adalah untuk menambah wawasan dalam bidang penelitian guna bekal dalam

penulisan skripsi.

KAJIAN TEORI Investasi

Halim (2005:1), investasi merupakan penempatan sejumlah dana pada saat ini

dengan harapan untuk memperoleh keuntungan di masa yang akan datang. Sedangkan

secara makro, investasi merupakan jumlah yang dibelanjakan sektor bisnis untuk

menambah stock dalam periode tertentu (Nanga, 2005). Investasi disimpulkan sebagai

pengeluaran atau pembelanjaan penanaman modal untuk membeli perlengkapan

produksi untuk menambah kemampuan memproduksi barang dan jasa yang tersedia

dalam perekonomian. Investasi disebut juga dengan istilah penanaman modal atau

pembentukan modal.

Beberapa produk investasi dikenal sebagai efek atau surat berharga. Dimana

definisi efek adalah suatu instrumen bentuk kepemilikan yang dapat dipindah tangankan

bunga atau partisipasi dalam suatu perjanjian kolektif (reksa dana), hak untuk membeli

suatu saham (rights), warrant untuk membeli saham pada masa mendatang atau instrumen yang dapat diperjualbelikan. Sedangkan bentuk-bentuk investasi, yaitu :

a. Investasi Langsung (direct investment) adalah investasi pada aset riil (Real Assets) misalnya : pembelian aset produktif, pendirian pabrik, pembukaan pertambangan

atau perkebunan, dan lain-lain.

b. Investasi Tidak Langsung (indirect investment) atau investasi portofolio adalah investasi pada aset finansial (Financial Assets) :

Investasi di pasar uang : deposito, sertifikat BI.

Investasi di pasar modal : saham, obligasi, opsi, warrant.

Return (Tingkat Pengembalian)

Return dari suatu aset adalah tingkat pengembalian atau hasil yang diperoleh akibat melakukan investasi. Return merupakan salah satu faktor yang memotivasi

investor untuk berinvestasi karena dapat menggambarkan secara nyata perubahan

harga. Return yang diharapkan investor dari investasi yang dilakukannya merupakan

kompensasi atas biaya kesempatan (opportunity cost) dengan risiko penurunan daya beli akibat adanya inflasi.

Return yang diharapkan merupakan tingkat return yang diantisipasi investor di masa datang. Sedangkan return yang terjadi merupakan tingkat return yang telah diperoleh di masa lalu. Antara tingkat return yang diharapkan dan return yang terjadi atau return aktual merupakan risiko yang harus dipertimbangkan dalam proses investasi.

Tingkat pengembalian (return) biasanya di bedakan menjadi dua yaitu:

a. Return Realisasi (realized return) merupakan return yang telah terjadi, dihitung berdasarkan data historis.

b. Return Ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Laporan Keuangan

Menurut PSAK No. 1 Tahun 2015:2, “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta

itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan

tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.“

Pemakai laporan keuangan menurut PSAK No. 1 Tahun 2015 meliputi investor

sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur

usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat.

Menurut Ikatan Akuntan Indonesia Tahun 2012, terdapat empat karakteristik

kualitatif pokok yaitu: (1) dapat dipahami; (2) relevan; (3) keandalan; (4) dapat

dibandingkan.

Analisa Laporan Keuangan

Harahap (2015:190) “Analisa laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya

yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik

antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Kasmir (2016:70) metode yang digunakan untuk menganalisis laporan

keuangan, terdapat beberapa jenis teknik analisa laporan keuangan yang dapat

dilakukan adalah: Analisa perbandingan antara laporan keuangan, Analisa trend atau

tendesi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam presentase

(Trend Preventage Analysis), Analisa persentase per komponen (common size statement), Analisa sumber dan penggunaan dana, Analisa sumber dan penggunaan kas (cash flow statement analysis), Analisa rasio, Analisa kredit, Analisa laba kotor (gross profit analysis), Analisa titik pulang pokok atau titik impas (break event point).

Rasio Keuangan

Rasio keuangan menurut Harahap (2015:297), adalah angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan (berarti). Sedangkan pengertian rasio keuangan

menurut Kasmir (2016:104), merupakan kegiatan membandingkan angka-angka yang

Quick Ratio (QR)

Harahap (2015:302), rasio ini menunjukkan kemampuan aktiva lancar yang

paling likuid mampu menutupi utang lancar. Sedangkan menurut Kasmir (2016:136),

rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai sediaan (inventory). Artinya nilai sediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Semakin besar nilai dari rasio ini maka

semakin baik pula kemampuan aset lancar melunasi hutang lancarnya.

Return On Equity (ROE)

Kasmir (2016:204), rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat,

demikian pula sebaliknya.

Debt to Equity Ratio (DER)

Kasmir (2016:157), rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang

lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang

disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini

berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan

utang. Bagi Bank (kreditur), semakin besar rasio ini, akan semakin tidak

menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang

mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan

semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan

yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika

terjadi kerugian atau penyusutan terhadap nilai aktiva.

Total Assets Turnover (TATO)

Kasmir (2016:185), rasio yang digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh

dari tiap rupiah aktiva.

Dividend Payout Ratio (DPR)

menurut Brigham dan Houston (2001:69) “Dividend Payout Ratio adalah persentase dari laba bersih yang akan dibayarkan sebagai dividen tunai kepada pemegang saham”.

MODEL KERANGKA KONSEPTUAL DAN HIPOTESIS

Sumber : Peneliti (2017)

Berdasarkan perumusan masalah dan kajian teori yang telah dilakukan

sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Bahwa rasio likuiditas, rasio profitabilitas, rasio leverage, dan rasio aktivitas

secara parsial mempunyai pengaruh signifikan terhadap pengembalian

investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2013-2015.

H2 : Bahwa rasio likuiditas, rasio profitabilitas, leverage, dan rasio aktivitas

secara simultan mempunyai pengaruh signifikan terhadap pengembalian

investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2013-2015.

H3 : Bahwa rasio profitabilitas yang mempunyai pengaruh dominan terhadap

pengembalian investasi pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia Tahun 2013-2015.

METODELOGI PENELITIAN Pengukuran Variabel

Adapun variabel yang digunakan dan pengukurannya, adalah:

a. Variabel Terikat

Y = Dividend Payout Ratio (DPR)

b. Variabel Bebas Likuiditas (X1)

Profitabilitas (X2)

Pengembalian Investasi (Y) Leverage (X3)

1. X1 = Quick Ratio (QR)

2. X2 = Return On Equity (ROE)

3. X3 = Debt to Equity Ratio (DER)

4. X4 = Total Assets Turnover (TATO)

Metode Pengumpulan Data

Data yang diperoleh untuk melakukan penelitian adalah data sekunder yaitu data

yang berasal dari website Bursa Efek Indonesia www.idx.co.id. Data yang diambil

adalah laporan keuangan tahun 2013-2015 perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya (Sugiyono, 2016:80). Populasi dalam penelitian ini

adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2013-2015

yaitu sebanyak 143 perusahaan.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono, 2016:81). Pemilihan sampel penelitian dilakukan dengan

menggunakan metode purposive sampling.Adapun kriteria yang digunakan untuk memilih

sampel pada penelitian ini adalah sebagaiberikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2013

sampai 2015.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan secara lengkap dari

periode 2013, 2014, dan 2015 sesuai dengan data yang diperlukan dalam variabel

3. Perusahaan manufaktur yang memiliki nilai Dividen Payout Ratio (DPR) positif selama periode penelitian 2013, 2014, dan 2015.

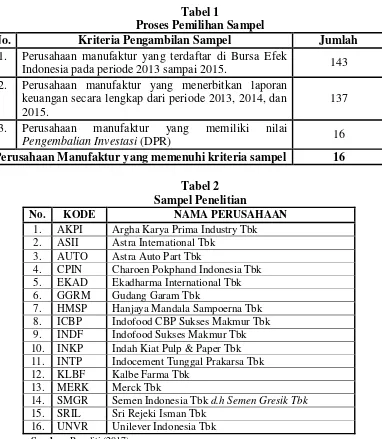

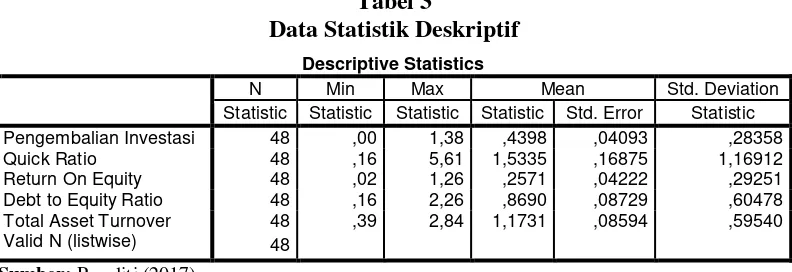

Berdasarkan kriteria yang ditentukan terdapat 16 perusahaan manufaktur yang

datanya sesuai dengan kebutuhan penelitian. Perusahaan-perusahaan tersebut adalah

sebagai berikut:

Tabel 1

Proses Pemilihan Sampel

No. Kriteria Pengambilan Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada periode 2013 sampai 2015. 143 2. Perusahaan manufaktur yang menerbitkan laporan

keuangan secara lengkap dari periode 2013, 2014, dan 2015.

137

3. Perusahaan manufaktur yang memiliki nilai

Pengembalian Investasi (DPR) 16

Perusahaan Manufaktur yang memenuhi kriteria sampel 16

Tabel 2 Sampel Penelitian

No. KODE NAMA PERUSAHAAN

1. AKPI Argha Karya Prima Industry Tbk 2. ASII Astra International Tbk

3. AUTO Astra Auto Part Tbk

4. CPIN Charoen Pokphand Indonesia Tbk 5. EKAD Ekadharma International Tbk

6. GGRM Gudang Garam Tbk

7. HMSP Hanjaya Mandala Sampoerna Tbk 8. ICBP Indofood CBP Sukses Makmur Tbk

9. INDF Indofood Sukses Makmur Tbk

10. INKP Indah Kiat Pulp & Paper Tbk 11. INTP Indocement Tunggal Prakarsa Tbk

12. KLBF Kalbe Farma Tbk

13. MERK Merck Tbk

14. SMGR Semen Indonesia Tbk d.h Semen Gresik Tbk

15. SRIL Sri Rejeki Isman Tbk 16. UNVR Unilever Indonesia Tbk

Sumber: Peneliti (2017)

Metode Analisis Data

Untuk meneliti pengaruh Rasio Likuiditas, Profitabilitas, Leverage, dan Aktivitas terhadap Pengembalian Investasi digunakan Regresi Linier Berganda. Dengan

Assets Turnover (TATO) sebagai variabel bebas dan Pengembaian Investasi yang diukur dengan Dividend Payout Ratio (DPR) sebagai variabel terikat.

Analisis Persamaan Regresi Linier Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah persamaan regresi

linier berganda. Bentuk persamaan linear berganda adalah sebagai berikut : Y = α + (β1X1) + (β2X2) + (β3X3) + (β4X4) + e

Keterangan :

Y : Pengembalian Investasi

α : Konstanta

X1 : Quick Ratio

X2 : Return On Equity

X3 : Debt to Equity Ratio

X4 : Total Asset Turnover β1, β2, β3, β4 : koefisien regresi e : variabel penganggu

Uji t

Untuk menguji pengaruh variabel bebas secara parsial terhadap variabel yang

terikat, digunakan pengujian koefisien regresi secara parsial (uji t). Uji t berfungsi untuk

menguji signifikansi koefisien regresi secara individual. Penerimaan dan penolakan

hipotesis dilakukan dengan kriteria sebagai berikut:

a. Jika -t tabel ≤ t hitung ≤ t tabel dengan nilai signifikansi t > 0,05 maka hipotesis nol (H0) diterima dan Ha ditolak. Ini berarti bahwa variabel bebas tersebut mempunyai

pengaruh yang tidak signifikan terhadap variabel terikat.

b. Jika -t hitung < -t tabel atau t hitung > t tabel dengan nilai signifikansi t < 0,05 maka

hipotesis nol (H0) ditolak dan Ha diterima. Ini berarti bahwa variabel bebas tersebut

Uji F

Uji F bertujuan untuk mengetahui apakah variabel bebas secara bersamaan

(simultan) mampu menjelaskan variabel terikat. Penerimaan dan penolakan

hipotesis dilakukan dengan kriteria sebagai berikut:

a. Jika F hitung ≤ F tabel dengan nilai signifikansi F > 0,05 maka hipotesis nol (H0) diterima dan Ha ditolak. Ini berarti bahwa keempat variabel bebas tersebut

mempunyai pengaruh yang tidak signifikan terhadap variabel terikat.

b. Jika F hitung > F tabel dengan nilai signifikansi F < 0,05 maka hipotesis nol

(H0) ditolak dan Ha diterima. Ini berarti bahwa keempat variabel bebas tersebut

mempunyai pengaruh yang signifikan terhadap variabel terikat.

Koefisien Determinasi (R2)

Untuk mengukur besarnya hubungan dari variabel bebas terhadap variabel

terikat dapat dilihat melalui koefisien determinasi (R2). Semakin tinggi nilai R2

suatu regresi maka semakin baik regresi tersebut, demikian pula sebaliknya.

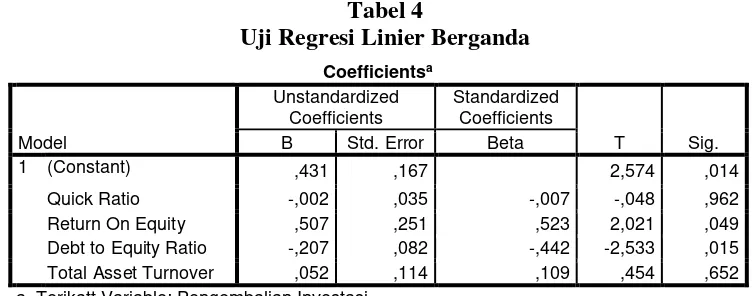

Hasil Analisis Deskriptif

Analisis deskriptif dilakukan agar dapat memberikan gambaran terhadap

variabel-variabel yang digunakan dalam penelitian. Penelitian ini menggunakan

empat variabel bebas yang bertujuan untuk mengetahui pengaruh Rasio

Likuiditas, Profitabilitas, Leverage, dan Aktivitas terhadap Pengembalian Investasi. Variabel terikat dalam penelitian ini menggunakan Pengembalian

Investasi. Deskriptif variabel atas data yang dilakukan selama tiga tahun, sehingga

jumlah data secara keseluruhan yang diamati berjumlah 48 sampel untuk

perusahaan manufaktur yang terdaftar di BEI.

Tabel 3

Data Statistik Deskriptif

Descriptive Statistics

N Min Max Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Pengembalian Investasi 48 ,00 1,38 ,4398 ,04093 ,28358

Quick Ratio 48 ,16 5,61 1,5335 ,16875 1,16912

Return On Equity 48 ,02 1,26 ,2571 ,04222 ,29251

Debt to Equity Ratio 48 ,16 2,26 ,8690 ,08729 ,60478

Total Asset Turnover 48 ,39 2,84 1,1731 ,08594 ,59540

Valid N (listwise) 48

Dari tabel 3 diatas, diketahui bahwa jumlah sampel yang digunakan dalam

penelitian adalah sebanyak 16 sampel dan disebabkan karena jangka waktu

observasi selama 3 tahun maka N = 48. Selain itu, diketahui bahwa rata-rata

Pengembalian Investasi sebesar 0,4398 dengan standar deviasi sebesar 0,28358.

Quick Ratio (QR) memiliki rata-rata 1,5335 dengan standar deviasi 1,16912, Return On Equity (ROE) memiliki rata-rata 0,2671 dengan standar deviasi 0,29251, Debt to Equity Ratio (DER) memiliki rata-rata 0,8690 dengan standar deviasi 0,60478, Total Assets Turnover (TATO) memiliki rata-rata 1,1731 dengan standar deviasi sebesar 0,59540.

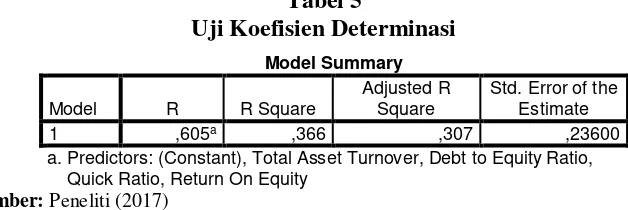

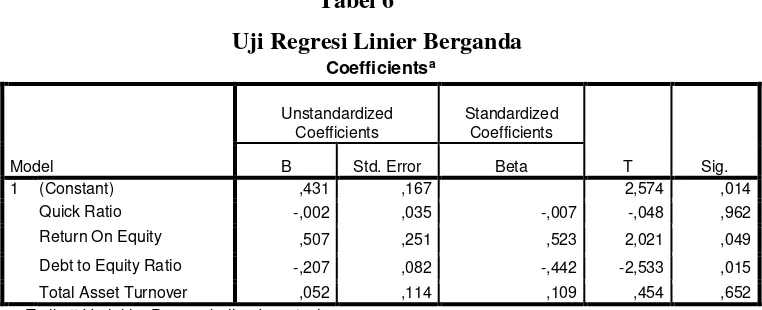

Hasil Analisis Regresi Linier Berganda

Analisis ini bertujuan untuk mengetahui pengaruh variabel bebas yaitu

rasio likuiditas, profitabilitas, leverage, dan aktivitas terhadap variabel terikat yaitu pengembalian investasi.

Berdasarkan perhitungan diketahui bahwa persamaan regresi linier berganda

adalah sebagai berikut :

Pengembalian Investasi = 0,431 - 0,002X1 + 0,507X2 - 0,207X3 + 0,052X4 + e

Persamaan regresi di atas memiliki makna:

1. Konstanta (α) sebesar 0,431 mempunyai arti apabila semua variabel bebas sama dengan nol, maka pengembalian investasi perusahaan manufaktur

bernilai sebesar 0,431.

2. Quick Ratio (X1) mempunyai koefisien regresi sebesar -0,002, mempunyai arti

setiap kenaikan quick ratio sebesar 1 satuan maka pengembalian investasi perusahaan manufaktur turun sebesar -0,002 dengan asumsi faktor-faktor yang

3. Return On Equity (X2) mempunyai koefisien regresi sebesar 0,507, mempunyai

arti setiap kenaikan return on equity sebesar 1 satuan maka pengembalian investasi perusahaan manufaktur naik sebesar 0,507 dengan asumsi

faktor-faktor lain tetap atau cateris paribus.

4. Debt to Equity Ratio (X3) mempunyai koefisien regresi sebesar -0,207,

mempunyai arti setiap kenaikan debt to equity ratio sebesar 1 satuan maka pengembalian investasi perusahaan manufaktur turun sebesar -0,207 dengan

asumsi faktor-faktor yang lain tetap atau cateris paribus.

5. Total Asset Turnover (X4) mempunyai koefisien regresi sebesar 0,052,

mempunyai arti setiap kenaikan total asset turnover sebesar 1 satuan maka pengembalian investasi perusahaan manufaktur naik sebesar 0,052 dengan

asumsi faktor-faktor yang lain tetap atau cateris paribus.

Besarnya peranan Quick Ratio, Return On Equity, Debt to Equity Ratio, dan Total Assets Turnover terhadap Pengembalian Investasi diukur melalui koefisiendeterminasi ( R2). Berikut ini adalah hasil uji koefisien determinasi :

Tabel 5

a. Predictors: (Constant), Total Asset Turnover, Debt to Equity Ratio, Quick Ratio, Return On Equity

Sumber: Peneliti (2017)

Hasil uji Adjusted R2 pada penelitian ini diperoleh nilai sebesar 0,307. Hal

ini menunjukkan bahwa pengembalian investasi dipengaruhi oleh quick ratio, return on equity, debt to equity ratio, dan total asset turnover sebesar 30,7%, sedangkan sisanya sebesar 69,3% dipengaruhi oleh faktor lain yang tidak diteliti

dalam penelitian ini.

PEMBAHASAN Uji t (Secara Parsial)

Untuk mengetahui pengaruh Quick Ratio, Return On Equity, Debt to Equity Ratio, dan Total Assets Turnover terhadap Pengembalian Investasi, maka

Tabel 6

berarti lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa Quick Ratio

(QR) memiliki pengaruh negatif dan tidak signifikan terhadap Pengembalian

Investasi. tingkat signifikan sebesar 0,015 yang berarti lebih kecil dari 0,05. Sehingga dapat

disimpulkan bahwa Debt to Equity Ratio (DER) memiliki pengaruh negatif dan signifikan terhadap Pengembalian Investasi.

Total Assets Turnover (TATO) memiliki t hitung sebesar 0,454 dengan tingkat signifikan sebesar 0,652 yang berarti lebih besar dari 0,05. Sehingga dapat

disimpulkan bahwa Total Assets Turnover (TATO) memiliki pengaruh positif dan tidak signifikan terhadap Pengembalian Investasi.

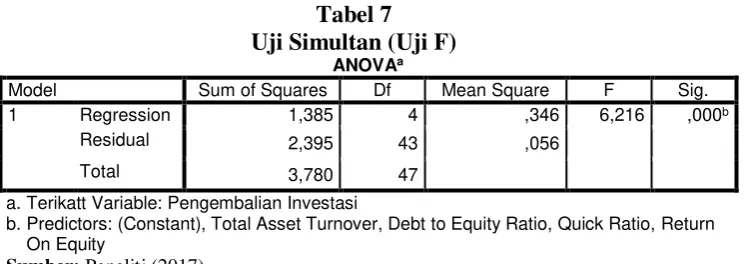

Uji F (Secara Simultan)

Untuk mengetahui pengaruh Quick Ratio, Return On Equity, Debt to

Tabel 7 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1,385 4 ,346 6,216 ,000b

Residual 2,395 43 ,056

Total 3,780 47

a. Terikatt Variable: Pengembalian Investasi

b. Predictors: (Constant), Total Asset Turnover, Debt to Equity Ratio, Quick Ratio, Return On Equity

Sumber: Peneliti (2017)

Dari hasil perhitungan diatas, dapat diketahui bahwa nilai F hitung sebesar

6,216 dengan tingkat signifikan sebesar 0,000 yang berarti lebih kecil dari taraf

signifikan sebesar 0,05. Sehingga dapat disimpulkan bahwa Quick Ratio, Return

On Equity, Debt to Equity Ratio, dan Total Assets Turnover secara simultan atau bersama-sama memiliki pengaruh positif dan berpengaruh secara signifikan

terhadap Pengembalian Investasi.

Pembuktian Dominan

Pembuktian dominan digunakan untuk mengetahui variabel bebas mana

yang dominan berpengaruh terhadap variabel terikat. Untuk menentukan variabel

bebas yang dominan mempengaruhi variabel terikat dapat dilihat dari Koefisien

Beta (Beta Coefficient) atau yang disebut Standardized Coefficients.

Berdasarkan tabel 6 diatas, dapat diketahui bahwa variabel profitabilitas

yang dominan dalam mempengaruhi pengembalian investasi dengan nilai

standardized coefficients β sebesar 0,523 lebih besar dibanding variabel likuiditas (QR), variabel leverage (DER), dan variabel aktivitas (TATO).

SIMPULAN

Berdasarkan hasil penelitian dan hasil pembahasan yang dilakukan

sebelumnya, maka dapat ditarik simpulan bahwa : 1. Secara parsial terbukti

bahwa hanya Quick Ratio (QR) dan Total Assets Turnover (TATO) memiliki

pengaruh yang tidak signifikan terhadap Pengembalian Investasi. Sedangkan

Return On Equity Ratio (ROE) dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap Pengembalian Investasi. 2. Secara simultan

Ratio (DER), dan Total Assets Turnover (TATO) secara bersama-sama memiliki pengaruh yang signifikan terhadap Pengembalian Investasi. 3. Dari penelitian ini

menunjukkan bahwa variabel profitabilitas (ROE) yang dilihat dengan

menggunakan koefisien beta memiliki pengaruh dominan terhadap pengembalian

investasi dibanding variabel likuiditas (QR), variabel leverage (DER), dan variabel aktivitas (TATO).

SARAN

Berdasarkan hasil kesimpulan diatas, penulis memberikan saran: Hasil

penelitian ini diharapkan dapat memberikan masukan untuk para investor dalam

melakukan investasi saham sebaiknya melihat kondisi perusahaan melalui Quick Ratio, Return On Equity Ratio, Debt to Equity Ratio, dan Total Assets Turnover karena faktor tersebut terbukti memiliki pengaruh terhadap pengembalian

investasi. Bagi peneliti selanjutnya disarankan untuk melakukan kajin lebih lanjut

dengan memasukkan variabel bebas lainnya serta memperpanjang periode

penelitian sehingga akan diperoleh gambaran lebih jelas tentang kondisi laporan

keuangan di Bursa Efek Indonesia.

DAFTAR PUSTAKA

Brigham Eugene. dan Houston Joel., 2001, Manajemen Keuangan, Buku 1, Edisi Kedelapan. Jakarta: Erlangga.

Gitman, Lawrence J., 2003. Principles of Managerial Finance, Tenth Edition, Addison Wesley.

Halim, Abdul., 2005, Analisis Investasi, Edisi 2. Jakarta: Salemba Empat.

Harahap, Sofyan Syafri., 2015, Analisis Kritis Atas Laporan Keuangan, Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntan Indonesia, 2012, Standar Akuntansi Keuangan,Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia, 2015, Standar Akuntansi Keuangan, PSAK No 1: Penyajian Laporan Keuangan, Jakarta: Salemba Empat.

Nanga, M., 2005, Makro Ekonomi, Teori, Masalah dan Kebijakan, Edisi kedua. Jakarta: PT Raja Grafindo Persada.

Sugiyono., 2016, Metode Penelitian Kuantitatif, Kualitatif, dan R&D, Bandung: Alfabeta.

Tandelilin, Eduardus., 2010, Analisis Investasi dan Manajemen Portofolio, Edisi Pertama. Yogyakarta: BPFE.