Lampiran: Kuisioner Penelitian

Saya yang bernama Hardiansyah adalah mahasiswa tingkat akhir

Departemen Ekonomi Pembangunan FE USU yang sedang mengadakan

penelitian di kota Pematang Siantar dalam rangka penyelesaian tugas

akhir/skripsi. Adapun penelitian saya ini berjudul: “Analisis Prospek

Pengembangan Usaha Oleh KSU-BMT Rahayu di Kota Pematang Siantar”.

Hasil penelitian saya ini nantinya diharapkan dapat menambah khasanah

penelitian disiplin ilmu Ekonomi Pembangunan FE USU dan juga diharapkan

dapat menabah pengetahuan peneliti maupun pihak lain mengenai Baitul Mal Wat

Tamwil (BMT) itu sendiri. Penelitian ini juga diharapkan dapat menjadi bahan

masukan untuk pengembangan BMT itu sendiri.

Demi kelancaran proses penelitian ini, sudi kiranya Bapak/Ibu/Sdr/I

meluangkan waktu untuk mengisi pertanyaan yang ada dalam kuesioner ini.

Identitas dari Bapak/Ibu/Sdr/I akan saya jaga kerahasiaannya. Oleh karena itu,

saya mengharapkan kesediaan Bapak/Ibu/Sdr/I dalam memberikan jawaban yang

dianggap paling benar. Atas kerjasama Bapak/Ibu/Sdr/I, saya ucapkan terima

kasih.

Peneliti,

Isilah titik-titik di bawah ini atau beri tanda silang (X) pada salah satu jawaban

yang paling sesuai menurut Bapak/Ibu/Sdara/i.

Nama :

Umur : a. < 25 Tahun d. 45-54 Tahun

b. 25-34 Tahun e. > 55 Tahun

c. 35-44 Tahun

Jenis Kelamin : a. Laki-laki b. Perempuan

Pendidikan Terakhir : a. SD d. Diploma

b. SMP e. Sarjana (S1)

c. SMA

Pekerjaan :

Pendapatan / bln : a. < Rp 1.000.000

b. Rp 1.100.000 – Rp 2.000.000

c. Rp 2.100.000 – Rp 3.000.000

d. Rp 3.100.000 – Rp 4.000.000

Lama Menjadi Nasabah : a. < 1 Tahun d. 3 – 4 Tahun

b. 1 – 2 Tahun e. > 4 Tahun

c. 2 – 3 Tahun

Besarnya pinjaman yang diterima:

a. Rp 1-5 juta c. Rp 11-15 juta

b. Rp 6-10 juta d. Rp 16-20 juta

Pertanyaan:

1. Apa jabatan Bapak/Ibu dalam perusahaan?

a. Pemilik usaha/perusahaan

b. Pekerja/anggota

2. Jenis produk usaha apa yang Bapak/Ibu kerjakan saat ini?

a. Makanan dan minuman

b. Pakaian

c. Perkakas rumah tangga

d. Kerajinan Tangan

e. Sayur dan buah

3. Mengapa Bapak/Ibu memutuskan untuk menjadi nasabah di BMT ini?

a. Di sarankan keluarga/teman

b. Prosesnya mudah dan cepat

c. Kerahasiaan lebih terjamin

e. Bebas bunga pinjaman

f. Fleksibilitas dalam membayar cicilan

g. Lain-lain

4. Bagaimana perkembangan usaha Bapak/Ibu setelah mendapat pembiayaan

dari BMT?

No Pernyataan Tetap Meningkat

1 Omset Produksi

2 Wilayah Penjualan

3 Total Laba

4 Jumlah Karyawan

5 Aset perusahaan

Tanggapan Nasabah Tentang BMT

No Lokasi (jarak tempat kegiatan nasabah

dengan lokasi BMT)

SS S KS TS STS

1 Kedekatan lokasi BMT dengan tempat tinggal nasabah

2 Kemudahan pencapaian lokasi BMT

Keterangan:

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS = Sangat Tidak Setuju

No Pelayanan (tindakan/perbuatan yang di

terima nasabah dari karyawan saat bertransaksi)

SM M KM TM STM

1 Pemberian perhatian yang

sungguh-sungguh dari karyawan setiap ada keluhan dari nasabah

2 Pemberian informasi oleh karyawan dengan jelas dan mudah dimengerti 3 Kecepatan dan ketepatan karyawan dalam

melayani nasabah

4 Tindakan cepat dan tanggap oleh karyawan saat nasabah membutuhkan bantuan

Keterangan:

SM = Sangat memuaskan TM = Tidak memuaskan

M = memuaskan STM = Sangat Tidak memuaskan

KM = Kurang memuaskan

No. Pelayanan (sarana, alat dan kelengkapan

dalam bertransaksi)

SB B KB TB STB

1 Kebersihan gedung dan ruangan transaksi

2 Keindahan interior ruang transaksi

3 Cara berpakaian karyawan (bersih dan sopan)

4 Fasilitas pendukung (ruang tunggu, parkir dan lain-lain)

Keterangan:

SB = Sangat Baik TB = Tidak Baik

B = Baik STB = Sangat Tidak Baik

DAFTAR PUSTAKA

AL-Qur’an :

Surat Al-Baqarah ayat 275 Surat Ar-Rum ayat 39

Huda, Nurul & Mohamad Heykal. 2010. Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis, Edisi Pertama, Kencana, Jakarta

Kuncoro, Mudrajad. 2003. Metode Rised Untuk Bisnis & Ekonomi, Edisi 3, Erlangga, kaliurang KM 14

Irsyad Lubis, 2010. Bank & Lembaga Keuangan Lain, Terbitan Pertama, USU Press, Medan.

Ridwan, Ahmad Hasan.2004. BMT & Bank Islam: Instrumen Lembaga Keuangan Syariah, Pustaka Bani Quraisy. Bandung

Soemitra, Andri. 2010. Bank dan Lembaga Keuangan Syariah, Edisi pertama, Kencana, Jakarta

Sudarsono, Heri. 2004. Bank dan Lembaga Keuangan Syariah, Edisi Kedua, Ekonosia, Yogyakarta

Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, CV. Alfabeta, Bandung

Artikel dan Jurnal :

Dian Ariani, 2007. Persepsi Masyarakat Umum Terhadap Bank Syariah di Medan

Kania Suci Utami. 2011. Analisis Peran Koperasi Baitul Maal Wat Tamwil (BMT) Berkah Madani Dalam Pengembangan UMK di Kota Jakarta

Penulisan Online :

Situs WWW (World Wide Web) :

http://ethasyahbania.blogspot.com/2010/11/lembaga-keuangan-syariah.html (12 Oktober 2012)

http://www.rahasiasunnah.com/191/lembaga-keuangan-syariah.htms (13 Oktober 2012)

http://www.pidii.org/index.php/kota-pematang-siantar/82-gambaran-umum-kotamadya-pematangsiantar (10 September 2012)

http://id.wikipedia.org/wiki/Kota_Pematangsiantar ( 10 September 2012)

http://acankende.wordpress.com/2010/11/28/baitul-mal-wat-tamwil-bmt/ (16 Desember 2012)

http://ekbisi.blogspot.com/2012/03/bmt-sejarah-masa-depannya.html (12 Oktober 2012)

BAB III

METODE PENELITIAN

Metode Penelitian merupakan suatu cara ilmiah guna memperoleh data

dan informasi dengan tujuan untuk memecahkan masalah dan menguji hipotesis

penelitian. Dalam penelitian ini untuk mendapatkan data menggunakan metode

penelitian sebagai berikut:

3.1 Jenis Penelitian

Jenis penelitian mengenai analisis prospek pengembangan usaha oleh

KSU-BMT Rahayu di kota Pematang Siantar yang digunakan adalah penelitian

analisis deskriptif. Analisis deskriptif merupakan teknik yang digunakan untuk

mengelola data dan informasi yang didapatkan dari lapangan, dengan cara:

mengumpulkan, merangkum, menggolongkan, menganalisa dan

menginterpretasikan, dan mengolah data yang diperoleh langsung dari lapangan,

sehingga memberikan gambaran dan keterangan yang lengkap tentang masalah

yang dihadapi (Mudrajat Kuncoro, 2003:172).

Pendekatan yang digunakan dalam penelitian ini menggunakan pendekatan

kasus untuk mendapatkan informasi dari responden yang berhubungan dengan

penelitian ini.

3.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data Primer merupakan data yang diperoleh secara langsung oleh penulis

penulisan ini adalah data yang diterima langsung dari pengurus dan

nasabah KSU-BMT Rahayu di kota Pematang Siantar dengan

menggunakan daftar pertanyaan atau kuesioner yang teleh dipersiapkan

terlebih dahulu.

2. Data Skunder merupakan data atau informasi yang diperoleh melalui

jurnal, skripsi, buku-buku, majalah, internet, tesis serta bacaan lain yang

berhubungan dengan penelitian.

3.3 Populasi dan Sampel

Penelitian ini akan di lakukan di KSU-BMT Rahayu di Jln. Rakuta

Sembiring Lorong XX kota Pematang Siantar. Populasi dalam penelitian ini

adalah nasabah KSU-BMT Rahayu di kota Pematang Siantar dimana jumlah

populasinya adalah 1595 nasabah.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (Kuncoro, 2009:122). Roscoe dan Sugiono (metode penelitian

pendidikan, 2004) memberikan saran-saran tentang ukuran sampel untuk

penelitian seperti berikut:

1. Ukuran sampel yang layak dalam suatu penelitian adalah antara 30 sampai

dengan 500.

2. Bila sampel dibagi dalam kategori (misalnya: pria- wanita, pegawai

negri-swasta, dan lain-lain) maka jumlah anggota sampel setiap kategori

3. Bila dalam penelitian akan melakukan analisis dengan multivariate

(korelasi atau regresi ganda misalnya), maka anggota sampel minimal 10

kali dari jumlah variabel.

Dalam penelitian ini sampel yang digunakan sebanyak 50 sampel

dikarenakan ukuran sampel yang layak dalam suatu penelitian adalah 30-500

sampel. Pemilihan sampel ini dengan menggunakan random sampling yaitu

pemilihan sampel dilakukan secara acak tanpa memperhatikan strata yang ada.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

sebagai berikut:

1. Kuesioner merupakan teknik pengumpulan data yang diperoleh dengan

cara memberikan daftar pertanyaan kepada responden yaitu nasabah

KSU-BMT Rahayu di kota Pematang Siantar.

2. Wawancara yaitu mengadakan tanya jawab langsung kepada pimpinan dan

anggota KSU-BMT Rahayu. Adapun hal-hal yang ditanyakan penulis

adalah segala sesuatu hal yang berkaitan dengan BMT tersebut.

3. Observasi yaitu dengan melakukan pengamatan langsung terhadap

nasabah KSU-BMT Rahayu di kota Pematang Siantar.

4. Penelitian kepustakaan (library research), yaitu meneliti sumber bacaan

yang berhubungan dengan penelitian ini seperti buku-buku, majalah, tesis,

artikel-artikel dan bahan bacaan lainnya yang dapat mendukung

3.5 Metode Analisis Data

Dalam penelitian ini penulis menggunakan teknik analisa data berupa

analisis diskriptif. Analisis deskriptif merupakan teknik yang digunakan untuk

mengelola data dan informasi yang didapatkan dari lapangan, dengan cara:

mengumpulkan, merangkum, menggolongkan, menganalisa dan

menginterpretasikan, dan mengolah data yang diperoleh langsung dari lapangan,

sehingga memberikan gambaran dan keterangan yang lengkap tentang masalah

yang dihadapi (Mudrajat Kuncoro, 2003:172). Selain itu penulis juga

menggunakan analisis lain seperti: grafik tabulasi silang (cross tab), tabel dan

gambar berupa chart atau grafik yang datanya telah di sesuaikan dengan tabel

sebelumnya.

Dari uraian teknik analisis di atas, diharapkan peneliti dapat

menggambarkan dengan kata-kata atau kalimat, bagaimana perkembangan usaha

nasabah KSU-BMT Rahayu di kota Pematang Siantar. Kemudian menghitung dan

menjumlahkan total jawaban dari seluruh responden yang diteliti, untuk dijadikan

dalam bentuk persen (%) sehingga dapat menarik kesimpulan.

3.6 Definisi Operasional

1. BMT adalah lembaga keuangan islam bukan Bank yang berbasis syari’ah

dengan kegiatan menghimpun dana dan menyalurkannya kepada

masyarakat yang ekonominya relatif rendah.

2. Masalah BMT adalah kendala, hambatan atau rintangan yang dihadapi

3. Tingkat pendidikan adalah jenjang pendidikan formal responden yang

meliputi pendidikan SD, SMP, SMA, Diploma dan Sarjana (S1).

4. Omset adalah nilai transaksi yang terjadi dalam hitungan waktu tertentu,

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Kota Pematang Siantar

4.1.1 Lokasi Penelitian

Kota Pematang Siantar adalah salah satu kota di Provinsi Sumatera Utara,

dan merupakan kota terbesar kedua setelah kota Medan di provinsi tersebut. Kota

Pematang Siantar berdiri pada tanggal 24 April 1871 dan terletak pada garis 01’

09” - 2° 54’ 40” LU dan 99° 6’ 23” – 99° 1’ 10” BT. Kota Pematang Siantar

memiliki luas wilayah 79,97 km2 dan berpenduduk sebanyak 250.997 jiwa (2009)

dengan penduduk laki-laki 123.481 jiwa dan penduduk perempuan 127.516 jiwa

(Sumber: BPS). Wilayah kota Pematang Siantar di bagi menjadi 8 kecamatan,

yaitu:

1. Kecamatan Siantar Marihat dengan luas 7,825 km2.

2. Kecamatan Siantar Marimbun dengan luas 18,006 km2.

3. Kecamatan Siantar Selatan dengan luas 2,020 km2.

4. Kecamatan Siantar Barat dengan luas 3,205 km2.

5. Kecamatan Siantar Utara dengan luas 3,650 km2.

6. Kecamatan Siantar Timur dengan luas 4,520 km2.

7. Kecamatan Siantar Martoba dengan luas 18,022 km2.

8. Kecamatan Siantar Sitalasari dengan luas 22,723 km2.

Kota Pematang Siantar memiliki letak geografis yang cukup strategis

karena merupakan daerah lintas antar kota/kabupaten yang menghubungkan

ketinggian 400-500m di atas permukaan laut dengan topografi datar hingga

bergelombang. Daerah bergelombang sampai berbukit di sebelah utara dan barat,

sementara sebelah selatan dan timur merupakan daerah landai dengan kemiringan

0%-15%. Kota ini tergolong ke dalam daerah tropis dengan iklim sedang. Suhu

maksimum rata-rata 30,500C dan suhu minimum rata-rata 19,700C. Kelembaban

udara rata-rata 86% dengan rata-rata tertinggi pada bulan Oktober dan November

mencapai 89%. Sedangkan curah hujan di kota ini rata-rata 306 mm dengan

tertinggi 574 mm terjadi pada bulan September.

Kota Pematang Siantar terdiri dari berbagai suku bangsa yaitu:

Simalungun (61,43%), Toba, Mandailing (9,6%), Jawa (14,2%), Tionghoa dan

Melayu. Secara geografis kota Pematang Siantar di batasi oleh:

1. Sebelah Utara berbatasan dengan Kabupaten Simalungun.

2. Sebelah Selatan berbatasan dengan Kabupaten Simalungun.

3. Sebelah Barat berbatasan dengan Kabupaten Simalungun.

Gambar 4.1 Kota Pematang Siantar

Gambar: kota Pematang Siantar

4.2 KSU-BMT Rahayu

KSU-BMT Rahayu merupakan salah satu lembaga keuangan mikro yang

di jalankan menurut syari’at islam yang sangat menentang adanya sistem bunga

dalam operasionalnya. Usaha pokok dari KSU-BMT Rahayu adalah menghimpun

dana dari umat (funding) dan menyalurkannya (landing) kembali kepada umat

secara produktif dan saling menguntungkan dengan sistem bagi hasil.

Sejarah berdirinya KSU-BMT Rahayu yaitu adanya pencanangan dari

menghidupkan dan memperlancar usaha mikro kecil di masyarakat. Dari

pencanangan itulah masyarakat mempunyai pemikiran yang sama untuk

membentuk suatu organisasi atau lembaga yang dapat membantu kegiatan usaha

kecil bawah untuk permodalannya. Maka di bentuklah suatu lembaga keuangan

BMT yang di beri nama dengan KSU-BMT Rahayu. Pada saat itu

pendiri/pemodal sebagai nasabah adalah 20 orang.

4.2.1 Profil KSU-BMT Rahayu

KSU-BMT Rahayu di dirikan oleh Bpk. Irwan Susandi pada tanggal 18

April 1998 dan beralamat di jln. Rakuta Sembiring lorong XX Perluasan kota

Pematang Siantar. KSU-BMT Rahayu berbadan hukum No:

570/99/BH/PMD/1/2005 pada tanggal 17 januari 2005. Adapun susunan

kepengurusan KSU-BMT Rahayu yaitu:

1. Pengurus Harian

a. Ketua : Irwan Susandi

b. Sekretaris : Irwan Sahputra

c. Bendahara : Atika Chaerani

2. Badan Pengawas

a. Ketua : Aman

b. Sekretaris : Rusli

Susunan kepengurusan tersebut berlaku hingga sekarang (2012). Adapun

jumlah tenaga kerja pada KSU-BMT Rahayu adalah 8 orang pegawai tetap.

pukul 08.30 s/d 14.00 atau sekitar 5½ jam kerja dalam 1 hari kerja dan aktif kerja

pada hari senin s/d sabtu.

Saat ini KSU-BMT Rahayu memiliki jumlah nasabah yang cukup banyak

yaitu 1595 orang, dengan rincian yaitu:

a. Nasabah menabung : 1095 orang

b. Nasabah pembiayaan : 500 orang

4.2.2 Visi dan Misi KSU- BMT Rahayu

a. Visi KSU-BMT Rahayu

Menjadi lembaga keuangan berbasis syari’ah yang dapat memberi solusi

bagi pengusaha mikro dan kecil secara berkelanjutan dan mengentaskan praktik

rentenir dan tengkulak yang ada di kota Pematang Siantar pada khususnya dan

Indonesia pada umumnya.

a. Misi KSU-BMT Rahayu

1. Meningkatkan kesejahteraan anggota pada khususnya dan masyarakat

pada umumnya.

2. Menciptakan lapangan kerja yang beroperasi dengan sistem islam.

3. Memajukan kegiatan usaha kecil bawah.

4. Meningkatkan akses permodalan bagi pengusaha mikro dan kecil baik

finansial maupun non-finansial.

4.2.3 Tujuan KSU-BMT Rahayu

Tujuan KSU-BMT Rahayu adalah meningkatkan kesejahteraan dan taraf

hidup anggota pada khususnya dan masyarakat pada umumnya melalui gerakan

4.2.4 Produk-produk KSU-BMT Rahayu

KSU-BMT Rahayu menawarkan berbagai produk kepada masyarakat

dalam bentuk produk simpanan/tabungan dan produk pembiayaan.

a. Produk Simpanan/tabungan

1. Tabungan Amanah

Tabungan mudharabah mutlaqah yang diperuntukkan bagi

lembaga/anggota.

2. Tabungan Siswa

Tabungan mudharabah mutlaqah yang diperuntukkan bagi

pelajar/mahasiswa. Tabungan ini bebas administrasi bulanan.

3. Tabungan Hasil

Tabungan mudharabah mutlaqah yang diperuntukkan bagi

individu, guna mendapatkan bagi hasil tiap bulan yang halal dan

menguntungkan.

4. Tabungan Haji/Umrah

Tabungan mudharabah mutlaqah yang diperuntukkan untuk

keperluan ibadah haji dan umrah.

b. Produk Pembiayaan

1. Pembiayaan Mudharabah

Pembiayaan mudharabah adalah sistem pembiayaan yang di

berikan dimana BMT sebagai pemilik modal (shahibul mal) dan

mudharabah ini menggunakan sistem bagi hasil antara shahibul

mal dan mudharib sesuai dengan nisbah yang telah di sepakati

ketika akad.

2. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah suatu sistem kerjasama antara

BMT dengan satu atau lebih mitra usaha dalam suatu

proyek/kegiatan usaha. Pihak yang terlibat sama-sama

berkontribusi baik dari segi permodalan maupun dari segi

pengelolahan usaha. Pembagian hasil yang diperoleh dari kegiatan

usaha sesuai dengan kesepakatan ketika akad dilakukan.

3. Piutang Murabahah

Piutang murabahah adalah BMT bertindak sebagai shahibul mal

memberikan modal kepada nasabah dimana sistem bagi hasil

dilakukan sesuai dengan kesepakatan ketika akad.

4. Ijarah

Ijarah adalah sistem dimana BMT menyewakan suatu barang atau

jasa kepada nasabah yang digunakan manfaatnya dan nasabah

memberikan sejumlah imbalan yang di bayarkan kepada BMT atas

4.2.5 Struktur Organisasi KSU-BMT Rahayu

Gambar 4.2 : Struktur Organisasi KSU-BMT Rahayu

4.2.6 Masalah KSU-BMT Rahayu

Dalam menjalankan kegiatannya, setiap lembaga keuangan pasti memiliki

masalah dalam pelaksanaannya termasuk KSU-BMT Rahayu. Berbagai macam

masalah dialami KSU-BMT Rahayu, diantaranya adalah sebagai berikut:

1. KSU-BMT Rahayu masih kekurangan modal usaha. Modal ini

digunakan untuk keperluan persaingan ekonomi dengan organisasi

yang lain, kurangnya modal mengakibatkan KSU-BMT Rahayu kalah

bersaing dengan organisasi lain yang lebih besar modal usahanya.

2. KSU-BMT Rahayu mempunyai masalah terhadap kualitas dan

kuantitas sumber daya manusia (SDM). Hal ini diperlukan untuk

persaingan teknologi dan marketing dengan organisasi lain.

3. KSU-BMT Rahayu mengalami kredit macet pada nasabahnya. Hal ini

dikarenakan keadaan perekonomian para nasabah yang tidak stabil Pengawas

Pengurus

Manajer Administrasi Manajer Pembiayaan Manajer Pemasaran

4. KSU-BMT Rahayu mengalami kendala ketika mengeluarkan produk

yang ditawarkan. Hal ini dikarenakan sumber daya ilmu pengetahuan

nasabah yang terbatas mengenai produk-produk dari BMT.

5. KSU-BMT Rahayu masih kalah bersaing dengan lembaga keuangan

bank karena unit bank lain yang melayani mikro pembiayaan yang

tidak terkendali.

4.3 Hasil Analisa dan Pembahasan

4.3.1 Karakteristik Responden

Dalam penelitian ini tiap-tiap responden memiliki karakteristik yang

berbeda sehingga dilakukan pengelompokkan dengan karakteristik tertentu. Dari

50 responden yang di ambil sebagai sampel dalam penelitian ini, maka

karakteristik responden dapat di lihat sebagai berikut:

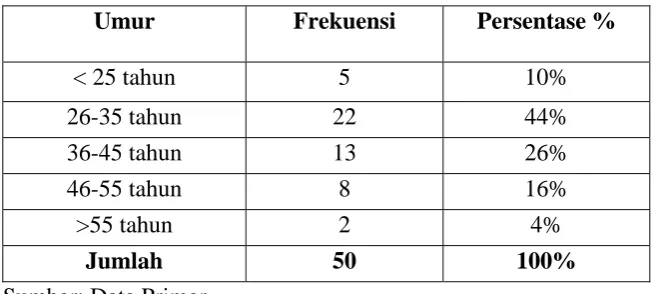

4.3.2 Umur

Berdasarkan karakteristik umur, responden di bagi menjadi 5 kelompok

umur yakni responden yang berumur di bawah 25 tahun, 26-35 tahun, 36-45

tahun, 46-55 tahun, dan di atas 55 tahun. Distribusi karakteristik responden

Tabel 4.1

Distribusi Responden Berdasarkan Usia

Umur Frekuensi Persentase %

< 25 tahun 5 10%

26-35 tahun 22 44%

36-45 tahun 13 26%

46-55 tahun 8 16%

>55 tahun 2 4%

Jumlah 50 100%

Sumber: Data Primer

Berdasarkan tabel 4.1 dapat di lihat bahwa dari 50 responden yang telah di

teliti, nasabah yang kelompok umurnya di bawah 25 tahun sebanyak 5 orang atau

10%, 26-35 tahun sebanyak 22 orang atau 44%, 36-45 tahun sebanyak 13 orang

atau 26%, 46-55 tahun sebanyak 8 orang atau 16%, dan umur di atas 55 tahun

sebanyak 2 orang atau 4% dari 50 orang responden yang telah di teliti.

Berdasarkan penjelasan di atas dapat di simpulkan bahwa responden yang

menjadi nasabah KSU-BMT Rahayu yang paling banyak adalah nasabah yang

kelompok umurnya 26-35 tahun yaitu sebanyak 22 orang atau 44% dari jumlah

responden. Hal ini di karenakan nasabah yang kelompok umurnya 26-35 tahun

adalah masyarakat yang baru memulai untuk membuka usaha perdagangan dan

membutuhkan dana sehingga masyarakat memutuskan untuk menjadi nasabah di

Gambar 4.3 : Distribusi Responden Berdasarkan Usia

4.3.3 Jenis Kelamin

Perbandingan jenis kelamin nasabah KSU-BMT Rahayu dapat dilihat dari

hasil kuisioner yang telah di sebar. Dari 50 responden yang telah di teliti, maka

perbandingan jenis kelamin nasabah adalah sebagai berikut:

Tabel 4.2

Distribusi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase %

Laki-laki 30 60%

Perempuan 20 40%

Jumlah 50 100%

Sumber: Data Primer

Berdasarkan tabel 4.2 di atas dapat di jelaskan bahwa dari 50 orang

responden yang telah di teliti, masyarakat yang menjadi nasabah KSU-BMT

Rahayu lebih banyak berjenis kelamin laki-laki daripada perempuan. Hal ini dapat

sebanyak 30 orang dengan pesentase 60% dan perempuan sebanyak 20 orang

dengan persentase 40% dari 50 orang responden yang telah di teliti.

Gambar 4.4 : Distribusi Responden Berdasarkan Jenis Kelamin

4.3.4 Tingkat Pendidikan

Tingkat pendidikan nasabah KSU-BMT Rahayu berpariasi, mulai dari

tingkat pendidikan SD, SMP, SMA, Diploma, sampai dengan Sarjana (S1). Dari

50 responden yang telah di teliti, dapat diketahui tingkat pendidikan nasabah

sebagai berikut:

Tabel 4.3

Distribusi Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan Frekuensi Persentase %

SD 1 2%

Berdasarkan tabel 4.3 dapat diketahui bahwa nasabah KSU-BMT Rahayu

di dominasi oleh nasabah dengan tingkat pendidikan SMA yaitu sebanyak 27

orang atau 54%, kemudian SMP sebanyak 13 orang atau 26%, Diploma sebanyak

7 orang atau 14%, Sarjana (S1) sebanyak 2 orang atau 4%, dan SD sebanyak 1

orang atau 2%. Hal ini di karenakan pembiayaan KSU-BMT Rahayu di khususkan

bagi pedagang menengah ke bawah, dan tingkat pendidikan pedagang rata-rata

SMA sehingga nasabah KSU-BMT Rahayu di dominasi oleh nasabah dengan

tingkat pendidikan SMA.

Gambar 4.5 : Distribusi Responden Berdasarkan Tingkat Pendidikan

4.3.5. Pekerjaan dan Jenis Produk Usaha

Pembiayaan KSU-BMT Rahayu hanya diperuntukkan bagi pedagang saja,

sehingga dari 50 responden yang telah di teliti semuanya bekerja sebagai

pedagang. Berbagai jenis produk usaha yang di miliki responden sangat berpariasi

mulai dari kebutuhan primer maupun kebutuhan sekunder mereka produksi. 0

5 10 15 20 25 30

SD SMP SMA Diploma Sarjana (S1) Distribusi Responden Berdasarkan Tingkat

Keseluruhan responden atau 100% adalah sebagai pemilik perusahaan, dimana

usaha yang dilakukan adalah milik pribadi dari responden.

Dari 50 orang responden yang telah di teliti, jenis produk usaha nasabah

sebagai berikut:

Tabel 4.4

Distribusi Responden Menurut Jenis Produk Usaha

Jenis Produk Usaha Frekuensi Persentase %

Makanan dan Minuman 17 34 %

Pakaian 12 24 %

Perkakas Rumah Tangga 4 8%

Kerajinan Tangan 4 8%

Sayur dan Buah 13 26 %

Jumlah 50 100%

Sumber: Data Primer

Berdasarkan tabel 4.4 dapat diketahui bahwa dari keseluruhan responden

atau 100% yakni sebanyak 50 orang responden, jenis produk usaha yang digeluti

sangat berpariasi dan di bagi menjadi lima kelompok jenis produk usaha yaitu

makanan dan minuman, pakaian, perkakas rumah tangga, kerajinan tangan dan

sayur dan buah. Dari 50 orang responden, yang memiliki jenis produk usaha

makanan dan minuman sebanyak 17 orang atau 34%, pakaian sebanyak 12 orang

atau 24%, perkakas rumah tangga sebanyak 4 orang atau 8%, kerajinan tangan

Gambar 4.6 : Distribusi Responden Menurut Jenis Produk Usaha

4.3.6 Lama Menjadi Nasabah

Kepercayaan masyarakat menjadi nasabah pada suatu BMT dapat di lihat

dari berapa lama menjadi nasabah di BMT tersebut. Lamanya masyarakat menjadi

nasabah KSU-BMT Rahayu terbagi menjadi lima kelompok yaitu mulai kurang

dari 1 tahun, 1-2 tahun, 2-3 tahun, 3-4 tahun dan lebih dari 4 tahun. Data

responden berdasarkan lama menjadi nasabah adalah sebagai berikut:

Tabel 4.5

Distribusi Responden Berdasarkan Lama Menjadi Nasabah

Lama Menjadi Nasabah Frekuensi Persentase %

< 1 tahun 5 10% Distribusi Responden menurut Jenis Produk

Dari tabel 4.5 dapat dijelaskan bahwa dari 50 orang responden, yang

paling lama menjadi nasabah KSU-BMT Rahayu adalah 2-3 tahun dengan total

responden sebanyak 17 orang atau 34%, responden yang menjadi nasabah 3-4

tahun sebanyak 14 orang atau 28%, responden yang menjadi nasabah 1-2 tahun

sebanyak 11 orang atau 22%, responden yang menjadi nasabah di bawah 1 tahun

sebanyak 5 orang atau 10%, dan responden yang menjadi nasabah lebih dari 4

tahun sebanyak 3 orang atau 6% dari total responden. Berdasarkan data lama

menjadi nasabah KSU-BMT Rahayu dapat juga di gambarkan dengan grafik

sebagai berikut:

Gambar 4.7 : Distribusi Responden Berdasarkan Lama Menjadi Nasabah

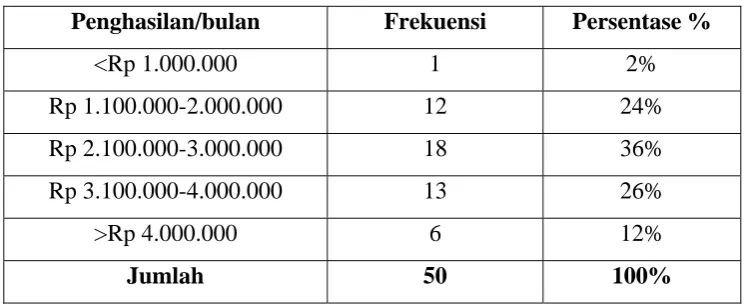

4.3.7 Penghasilan

Penghasilan merupakan tujuan masyarakat melakukan suatu usaha. Untuk

kategori penghasilan responden selama satu bulan, ada lima kelompok yang di

sediakan oleh peneliti yaitu penghasilan dibawah Rp 1 juta/bulan, Rp 1.1-2 0

5 10 15 20

<1 tahun 1‐2 tahun 2‐3 tahun 3‐4 tahun >4 tahun Distribusi Responden Berdasarkan Lama Menjadi

juta/bulan, Rp 2.1-3 juta/bulan, 3.1-4 juta/bulan dan penghasilan lebih dari Rp 4

juta/bulan. Distribusi responden berdasarkan penghasilan adalah sebagai berikut:

Tabel 4.6

Distribusi Responden Berdasarkan Penghasilan/Bulan

Penghasilan/bulan Frekuensi Persentase %

<Rp 1.000.000 1 2%

Rp 1.100.000-2.000.000 12 24%

Rp 2.100.000-3.000.000 18 36%

Rp 3.100.000-4.000.000 13 26%

>Rp 4.000.000 6 12%

Jumlah 50 100%

Sumber : Data Primer

Berdasarkan tabel 4.6 dapat diketahui bahwa dari 50 orang responden,

kelompok penghasilan nasabah KSU-BMT Rahayu tertinggi adalah Rp 2.1-3

juta/bulan sebanyak 18 orang atau 36%, selanjutnya nasabah dengan penghasilan

Rp 3.1-4 juta/bulan sebanyak 13 orang atau 26%, nasabah dengan penghasilan Rp

1.1-2 juta/bulan sebanyak 12 orang atau 24%, nasabah dengan penghasilan lebih

dari Rp 4 juta/bulan sebanyak 6 orang atau 12% dan nasabah dengan penghasilan

dibawah Rp 1 juta/bulan sebanyak 1 orang atau 2% dari total responden. Dari data

Gambar 4.8 : Distribusi Responden Berdasarkan Penghasilan

Dari data di atas dapat diketahui bahwa masyarakat Kota Pematang Siantar

yang menjadi nasabah di KSU-BMT Rahayu merupakan masyarakat yang

perekonomiannya menengah ke bawah. Hal ini dapat dilihat dari penghasilan

nasabahnya paling banyak adalah kelompok penghasilan Rp 2.1-3 juta/bulan

sebanyak 18 orang dengan persentase 36% dari 50 orang responden yang di telah

teliti. Hal ini di karenakan pembiayaan yang di berikan oleh KSU-BMT Rahayu di

khususkan bagi masyarakat menengah ke bawah.

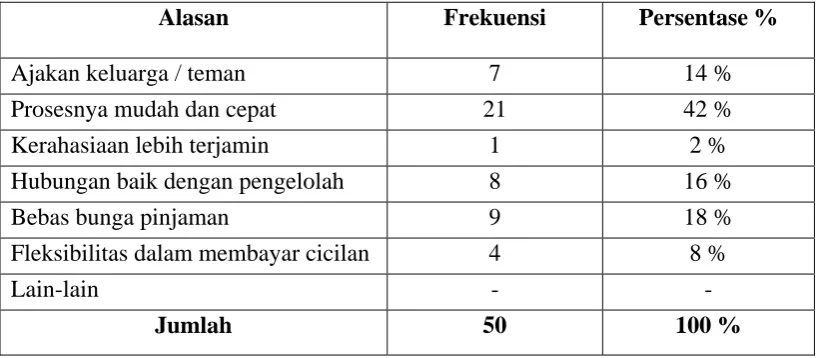

4.3.8 Motif Responden Untuk Menjadi Nasabah KSU-BMT Rahayu

Ada beberapa motif yang mendorong masyarakat memutuskan untuk

menjadi nasabah di KSU-BMT Rahayu. Berikut beberapa motif yang di anggap

sebagai alasan yang mendorong masyarakat untuk menjadi nasabah KSU-BMT

Rahayu:

1. Ajakan keluarga / teman 0

5 10 15 20

<Rp 1 juta Rp 1.1 ‐ 2 juta

Rp 2.1 ‐ 3 juta

Rp 3.1 ‐ 4 juta

3. Kerahasiaan lebih terjamin

4. Hubungan baik dengan pengelolah

5. Bebas bunga pinjaman

6. Fleksibilitas dalam membayar cicilan

7. Lain-lain

Dari hasil kuisioner yang telah di lakukan, maka diperoleh hasil sebagai

berikut:

Tabel 4.7

Motif Responden Untuk Menjadi Nasabah KSU-BMT Rahayu

Alasan Frekuensi Persentase %

Ajakan keluarga / teman 7 14 %

Prosesnya mudah dan cepat 21 42 %

Kerahasiaan lebih terjamin 1 2 %

Hubungan baik dengan pengelolah 8 16 %

Bebas bunga pinjaman 9 18 %

Fleksibilitas dalam membayar cicilan 4 8 %

Lain-lain - -

Jumlah 50 100 %

Sumber : Data Primer

Dari tabel 4.7 dapat dilihat bahwa motif responden memutuskan untuk

menjadi nasabah KSU-BMT Rahayu adalah yang pertama “prosesnya mudah dan

cepat” dengan jumlah responden sebanyak 21 orang atau 42%, kemudian pada

urutan kedua yakni “bebas bunga pinjaman” dengan jumlah responden sebanyak 9

orang atau 18%, kemudian pada urutan ketiga yakni “hubungan baik dengan

“disarankan keluarga / teman” sebanyak 7 orang atau 14%, kemudian pada urutan

kelima yakni “fleksibilitas dalam membayar cicilan” sebanyak 4 orang atau 8%,

dan terakhir pada urutan keenam yakni “kerahasiaan lebih terjamin” sebanyak 1

orang atau 2% dari total responden. Sementara pada opsi “lain-lain” tidak ada

responden yang merespon.

Maka kita dapat melihat mengapa masyarakat lebih memilih menjadi

nasabah BMT dibandingkan di bank. Dalam pelayanannya BMT memberikan

proses peminjaman yang cepat dan mudah jika dibandingkan dengan bank yang

proses peminjamannya berbelit-belit dan proses pencairan dananya lebih lama.

Gambar 4.9 : Motif Responden Untuk Menjadi Nasabah KSU-BMT

Rahayu

4.3.9 Tingkat Pinjaman

Besarnya tingkat pinjaman responden yang diterima dari BMT

berbeda-beda, yakni Rp 1-5 juta, Rp 6-10 juta, Rp 11-15 juta, dan Rp 16-20 juta. Besarnya 0

10 20 30

Tabel 4.8

Distribusi Responden Menurut Tingkat Pinjaman

Pinjaman Frekuensi Persentase %

Rp 1-5 juta 3 6 %

Rp 6-10 juta 14 28 %

Rp 11-15 juta 20 40 %

Rp 16-20 juta 13 26 %

Jumlah 50 100 %

Sumber : Data Primer

Berdasarkan tabel 4.8 dapat diketahui bahwa dari 50 orang responden yang

mendapat pinjaman dari KSU-BMT Rahayu terbanyak adalah kelompok pinjaman

Rp 11-15 juta sebanyak 20 orang dengan persentase 40%, selanjutnya kelompok

pinjaman Rp 6-10 juta sebanyak 14 orang dengan persentase 28%, kelompok

pinjaman Rp 16-20 juta sebanyak 13 orang dengan persentase 26%, dan terakhir

kelompok pinjaman Rp 1-5 juta sebanyak 3 orang dengan persentase 6%.

Gambar 4.10 : Distribusi Responden Menurut Tingkat Pinjaman 0

5 10 15 20

4.3.10 Perkembangan Usaha Nasabah Setelah Mendapat Pembiayaan

Tujuan BMT adalah meningkatkan kesejahteraan anggota dan nasabah dan

memajukan usaha para nasabahnya. Peran pembiayaan yang diberikan BMT

kepada nasabah dapat dilihat dari berbagai sisi kehidupan usaha. Seperti kenaikan

omset produksi, wilayah penjualan, total laba, jumlah karyawan dan aset

perusahaan. Dari pembiayaan yang diberikan BMT tersebut memberikan dampak

yang baik bagi perkembangan usaha nasabahnya, sebagaimana tujuan dari BMT

itu sendiri. Dari 50 responden yang telah di teliti diperoleh hasil mengenai

perkembangan usaha nasabah setelah mendapat pembiayaan dari BMT.

Perkembangan usaha nasabah setelah mendapat pembiayaan dapat dilihat dari

tebel berikut:

Tabel 4.9

Perkembangan Usaha Responden Setelah Mendapat

Pembiayaan dari BMT

Pernyataan Tetap Meningkat Total

Omset Produksi 0

Wilayah Penjualan 37

(64 %)

Jumlah Karyawan 30

(60 %)

20

(40 %)

50

(100 %)

Aset Perusahaan 0

(0 %)

50

(100 %)

50

(100 %)

Dari tabel 4.9 dapat dilihat bahwa perkembangan usaha nasabah setelah

mendapat pembiayaan dari BMT meningkat. Hal ini dapat dilihat dari 50

responden menyatakan terjadi peningkatan pada omset produksi, total laba yang

diterima dan aset perusahaan dengan persentase yang dicapai sebesar 100%. Hal

ini menunjukkan bahwa pembiayaan yang diberikan BMT berpengaruh positif

terhadap perkembangan usaha nasabahnya.

Namun pada sisi wilayah penjualan terdapat 13 orang responden dengan

persentase 26% menyatakan wilayah penjualannya meningkat dan 37 responden

dengan persentase 74% menyatakan bahwa wilayah penjualannya tetap.

Sedangkan pada sisi jumlah karyawan terdapat 20 orang responden dengan

persentase 40% menyatakan jumlah karyawannya meningkat dan 30 orang

responden dengan persentase 60% menyatakan bahwa jumlah karyawannya tetap

dan tidak mengalami perubahan.

Dari hasil penelitian terhadap 50 responden yang merupakan nasabah

KSU-BMT Rahayu, mereka menyatakan terjadi peningkatan kehidupan secara

financial setelah mendapat pembiayaan dari BMT dan dampaknya dirasakan

langsung oleh nasabah tersebut. Kehidupan nasabah meningkat, diikuti dengan

omset produksi dan total laba yang diterima meningkat. Hal ini menggambarkan

bahwa pembiayaan yang diberikan BMT memberikan dampak yang sangat positif

4.3.11 Peran KSU-BMT Rahayu Dalam Pengembangan Usaha Nasabah

KSU-BMT Rahayu sangat berperan dalam pengembangan usaha

nasabahnya. KSU-BMT Rahayu melakukan pemberdayaan kepada nasabah

dengan melakukan berbagai kegiatan seperti:

1. Pembiayaan

KSU-BMT Rahayu memberikan pembiayaan bagi nasabah yang

membutuhkan modal untuk mengembangkan usahanya. Proses

pembiayaan yang dilakukan KSU-BMT Rahayu lebih mudah dan tidak

berbelit-belit dalam proses pencairannya dibandingkan dengan perbankan.

Pembiayaan BMT ini sangat membantu untuk mengembangkan usaha para

nasabahnya.

2. Pembinaan

Nasabah KSU-BMT Rahayu khususnya pedagang kecil dan mikro dalam

melakukan usahanya dan agar mampu mempertanggungjawabkan

pembiayaannya, maka BMT sering melakukan pembinaan kewirausahaan

maupun pengelolahan keuangan. Bentuk pembinaan yang dilakukan BMT

dengan cara mengadakan seminar ataupun pelatihan-pelatihan. Hal ini

diharapkan dapat meningkatkan keterampilan yang dimiliki nasabah.

4.4 Tanggapan Nasabah Tentang KSU-BMT Rahayu

Berikut adalah tanggapan para nasabah tentang KSU-BMT Rahayu di kota

Tabel 4.10

Tanggapan Nasabah Tentang KSU-BMT Rahayu di Kota Pematang Siantar

No Uraian

Sumber : Data Primer

Dari tabel 4.10 dapat dilihat penilaian terhadap tanggapan nasabah, dapat

diketahui bahwa kedekatan lokasi BMT dengan tempat tinggal nasabah pada

uraian pertama jawaban mengatakan sangat setuju sebanyak 18 responden dengan

persentase 36%, menjawab setuju sebanyak 25 responden dengan persentase 50%,

sedangkan sisanya sebanyak 7 responden atau 14% menjawab kurang setuju.

Pada uraian kedua diketahui bahwa kemudahan pencapaian lokasi BMT

sebanyak 20 responden dengan persentase 40% menjawab sangat setuju,

menjawab setuju sebanyak 24 responden dengan pesentase 48%, sedangkan

Tabel 4.11

Tanggapan Nasabah Tentang Pelayanan KSU-BMT Rahayu di Kota

Pematang Siantar

Dari tabel 4.11 dapat dilihat bahwa dari uraian pertama yakni pemberian

perhatian yang sungguh-sungguh dari karyawan setiap ada keluhan dari nasabah

sebanyak 29 responden dengan persentase 58% menjawab sangat memuaskan,

sedangkan sisanya 21 responden dengan persentase 42% menjawab memuaskan.

Pada uraian kedua yakni pada opsi pemberian informasi oleh karyawan

dengan jelas dan mudah dimengerti sebanyak 19 responden dengan persentase

38% menjawab sangat memuaskan, sedangkan 28 responden dengan persentase

56% menjawab memuaskan. Dan sisanya sebanyak 3 responden dengan

persentase 6% menjawab kurang memuaskan.

Selanjutnya pada uraian ketiga yakni pada opsi kecepatan dan ketepatan

karyawan dalam melayani nasabah sebanyak 30 responden dengan persentase

60% menjawab sangat memuaskan, sedangkan 19 responden dengan persentase

38% menjawab memuaskan. Dan sisanya sebanyak 1 responden dengan

persentase 2% menjawab kurang memuaskan.

Terakhir pada uraian keempat yakni pada opsi tindakan cepat dan tanggap

oleh karyawan saat nasabah membutuhkan bantuan sebanyak 25 responden

dengan persentase 50% menjawab sangat memuaskan, sedangkan 23 responden

dengan persentase 46% menjawab memuaskan. Dan sisanya sebanyak 2

Tabel 4.12

Tabulasi Silang Antara Pendidikan Responden dengan Kepedulian

Karyawan Terhadap Nasabah

No Tingkat Pendidikan

Tanggapan

Total

SM M KM TM STM

1. SD 0 1 0 0 0 1

2. SMP 7 6 0 0 0 13

3. SMA 18 9 0 0 0 27

4. Diploma 3 4 0 0 0 7

5. Sarjana (S1) 1 1 0 0 0 2

Total 29 21 0 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa pada uraian

pertanyaan kepedulian karyawan terhadap nasabah pada tingkat pendidikan SD

sebanyak 1 responden yang menjawab memuaskan.

Pada tingkat pendidikan SMP sebanyak 7 responden menjawab sangat

memuaskan dan 6 responden menjawab memuaskan.

Pada tingkat pendidikan SMA sebanyak 18 responden menjawab sangat

memuaskan dan 9 responden menjawab memuaskan.

Pada tingkat pendidikan Diploma sebanyak 3 responden menjawab sangat

memuaskan dan 4 responden menjawab memuaskan.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 1 responden

Tabel 4.13

Tabulasi Silang Antara Pendidikan Responden dengan Kejelasan Informasi

Dari Karyawan BMT

No Tingkat Pendidikan

Tanggapan

Total

SM M KM TM STM

1. SD 1 0 0 0 0 1

2. SMP 5 7 1 0 0 13

3. SMA 10 15 2 0 0 27

4. Diploma 3 4 0 0 0 7

5. Sarjan (S1) 0 2 0 0 0 2

Total 19 28 3 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa pada uraian

pertanyaan kejelasan informasi dari karyawan BMT pada tingkat pendidikan SD

sebanyak 1 responden menjawab sangat memuaskan.

Pada tingkat pendidikan SMP sebanyak 5 responden menjawab sangat

memuaskan, 7 responden menjawab memuaskan dan 1 responden menjawab

kurang memuaskan.

Pada tingkat pendidikan SMA sebnayak 10 responden menjawab sangat

memuaskan, 15 responden menjawab memuaskan dan 2 responden menjawab

kurang memuaskan.

Pada tingkat pendidikan Diploma sebanyak 3 responden menjawab sangat

memuaskan dan 4 responden menjawab memuaskan.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 2 responden

Tabel 4.14

Tabulasi Silang Antara Pendidikan Responden dengan Kecepatan Dan

Ketepatan Karyawan Dalam Melayani Nasabah

No Tingkat Pendidikan

Tanggapan

Total

SM M KM TM STM

1. SD 1 0 0 0 0 1

2. SMP 9 4 0 0 0 13

3. SMA 17 10 0 0 0 27

4. Diploma 3 4 0 0 0 7

5. Sarjan (S1) 0 1 1 0 0 2

Total 30 19 1 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa pada uraian

pertanyaan kecepatan dan ketepatan karyawan dalam melayani nasabah pada

tingkat pendidikan SD sebanyak 1 responden yang menjawab sangat memuaskan.

Pada tingkat pendidikan SMP sebanyak 9 responden menjawab sangat

memuaskan dan 4 responden menjawab memuaskan.

Pada tingkat pendidikan SMA sebanyak 17 responden menjawab sangat

memuaskan dan 10 responden menjawab memuaskan.

Pada tingkat pendidikan Diploma sebanyak 3 responden menjawab sangat

memuaskan dan 4 responden menjawab memuaskan.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 1 responden

Tabel 4.15

Tabulasi Silang Antara Pendidikan Responden dengan Kesigapan Karyawan

Saat Nasabah Membutuhkan Bantuan

No Tingkat Pendidikan

Tanggapan

Total

SM M KM TM STM

1. SD 0 0 1 0 0 1

2. SMP 5 8 0 0 0 13

3. SMA 16 11 0 0 0 27

4. Diploma 3 4 0 0 0 7

5. Sarjan (S1) 1 0 1 0 0 2

Total 25 23 2 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa pada uraian

pertanyaan kesigapan karyawan saat nasabah membutuhkan bantuan pada tingkat

pendidikan SD sebanyak 1 responden yang menjawab kurang memuaskan.

Pada tingkat pendidikan SMP sebanyak 5 responden menjawab sangat

memuaskan dan 8 responden menjawab memuaskan.

Pada tingkat pendidikan SMA sebanyak 16 responden menjawab sangat

memuaskan dan 11 responden menjawab memuaskan.

Pada tingkat pendidikan Diploma sebanyak 3 responden menjawab sangat

memuaskan dan 4 responden menjawab memuaskan.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 1 responden

Tabel 4.16

Tanggapan Nasabah Tentang Pelayanan KSU-BMT Rahayu di Kota

Pematang Siantar

Sumber : Data Primer

Dari tabel 4.16 dapat dilihat bahwa dari uraian pertama yakni kebersihan

gedung dan ruang transaksi sebanyak 28 responden dengan persentse 56%

menjawab sangat baik, sedangkan sisanya 22 responden dengan persentase 44%

menjawab baik.

Pada uraian kedua yakni pada opsi keindahan interior ruang transaksi

sebanyak 16 responden dengan persentase 32% menjawab sangat baik, 30

Selanjutnya pada uraian ketiga yakni pada opsi cara berpakaian karyawan

(bersih dan sopan) sebanyak 32 responden dengan persentase 64% menjawab

sangat baik, sedangkan sisanya sebanyak 18 responden dengan persentase 36%

menjawab baik.

Terakhir pada uraian keempat yakni pada opsi fasilitas pendukung (ruang

tunggu, parkir dan lain-lain) sebanyak 15 responden dengan persentase 30%

menjawab sangat baik, 24 responden dengan persentase 48% menjawab baik,

sedangkan sisanya 11 responden dengan persentase 22% menjawab kurang baik.

Tabel 4.17

Tabulasi Silang Antara Pendidikan Responden dengan Kebersihan Gedung

Dan Ruang Transaksi

No Tingkat Pendidikan

Tanggapan

Total

SB B KB TB STB

1. SD 1 0 0 0 0 1

2. SMP 7 6 0 0 0 13

3. SMA 15 12 0 0 0 27

4. Diploma 4 3 0 0 0 7

5. Sarjan (S1) 1 1 0 0 0 2

Total 28 22 0 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa pada uraian

pertanyaan kebersihan gedung dan ruang transaksi pada tingkat pendidikan SD

sebanyak 1 responden menjawab sangat baik.

Pada tingkat pendidikan SMP sebanyak 7 responden menjawab sangat

Pada tingkat pendidikan SMA sebanyak 15 responden menjawab sangat

baik, sedangkan 12 responden menjawab baik.

Pada tingkat pendidikan Diploma sebanyak 4 responden menjawab sangat

baik, sedangkan 3 responden menjawab baik.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 1 responden

menjawab sangat baik dan 1 responden menjawab baik.

Tabel 4.18

Tabulasi Silang Antara Pendidikan Responden dengan Keindahan Interior

Ruang Transaksi

No Tingkat Pendidikan

Tanggapan

Total

SB B KB TB STB

1. SD 0 0 1 0 0 1

2. SMP 4 9 0 0 0 13

3. SMA 10 16 1 0 0 27

4. Diploma 2 4 1 0 0 7

5. Sarjan (S1) 0 1 1 0 0 2

Total 16 30 4 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa dari uraian pertanyaan

keindahan interior ruang transaksi pada tingkat pendidikan SD sebanyak 1

responden menjawab kurang baik.

Pada tingkat pendidikan SMP sebanyak 4 responden menjawab sangat

baik, sedangkan 9 responden menjawab baik.

Pada tingkat pendidikan SMA sebanyak 10 responden menjawab sangat

Pada tingkat pendidikan Diploma sebanyak 2 responden menjawab sangat

baik, 4 responden menjawab baik dan 1 responden menjawab kurang baik.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 1 responden

menjawab baik dan 1 responden menjawab kurang baik.

Tabel 4.19

Tabulasi Silang Antara Pendidikan Responden dengan Cara Berpakaian

Karyawan (Bersih dan Sopan)

No Tingkat Pendidikan

Tanggapan

Total

SB B KB TB STB

1. SD 1 0 0 0 0 1

2. SMP 5 8 0 0 0 13

3. SMA 19 8 0 0 0 27

4. Diploma 5 2 0 0 0 7

5. Sarjan (S1) 2 0 0 0 0 2

Total 32 18 0 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa dari uraian pertanyaan

cara berpakaian karyawan (bersih dan sopan) pada tingkat pendidikan SD

sebanyak 1 responden menjawab sangat baik.

Pada tingkat pendidikan SMP sebanyak 5 responden menjawab sangat

baik dan 8 responden menjawab baik.

Pada tingkat pendidikan SMA sebanyak 19 responden menjawab sangat

baik dan 8 responden menjawab baik.

Pada tingkat pendidikan Diploma sebanyak 5 responden menjawab sangat

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 2 responden

menjawab sangat baik.

Tabel 4.20

Tabulasi Silang Antara Pendidikan Responden dengan Fasilitas Pendukung

(Ruang Tunggu, Parkir dan Lain-lain)

No Tingkat Pendidikan

Tanggapan

Total

SB B KB TB STB

1. SD 0 1 0 0 0 1

2. SMP 4 7 2 0 0 13

3. SMA 10 13 4 0 0 27

4. Diploma 1 3 3 0 0 7

5. Sarjan (S1) 0 0 2 0 0 2

Total 15 24 11 0 0 50

Sumber : Data Primer

Dari tabel tabulasi silang di atas dapat dilihat bahwa dari uraian pertanyaan

fasilitas pendukung (ruang tunggu, parkir dan lain-lain) pada tingkat pendidikan

SD sebanyak 1 responden menjawab baik.

Pada tingkat pendidikan SMP sebanyak 4 responden menjawab sangat

baik, 7 responden menjawab baik dan 2 responden menjawab kurang baik.

Pada tingkat pendidikan SMA sebanyak 10 responden menjawab sangat

baik, 13 responden mnejawab baik dan 4 responden menjawab kurang baik.

Pada tingkat pendidikan Diploma sebanyak 1 responden menjawab sangat

baik, 3 responden menjawab baik dan 3 responden menjawab kurang baik.

Sedangkan pada tingkat pendidikan Sarjana (S1) sebanyak 2 responden

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai analisis prospek pengembangan

usaha oleh KSU-BMT Rahayu di kota Pematang Siantar, maka dapat ditarik

kesimpulan sebagai berikut:

1. Dari hasil penelitian dapat dilihat bahwa KSU-BMT Rahayu berperan

penting dalam prospek pengembangan usaha nasabah. Hal ini dapat dilihat

dari peran BMT dalam pengembangan usaha nasabahnya seperti

memberikan pembiayaan, pembinaan serta pelatihan usaha. Hasilnya

nasabah KSU-BMT Rahayu merasakan manfaat pembiayaan, pembinaan

dan pelatihan sehingga berpengaruh terhadap peningkatan omset produksi,

kenaikan laba, asset perusahaan, jaringan dan juga pemasaran usaha

nasabah.

2. Dari segi omset nasabah, terjadi perbedaan omset nasabah setelah

mendapat pembiayaan dari KSU-BMT Rahayu. Hal ini dapat dilihat dari

50 responden, seluruhnya menyatakan terjadi peningkatan pada omset

produksi, total laba dan asset perusahaan. Sedangkan pada wilayah

penjualan 13 responden menyatakan meningkat dan pada jumlah karyawan

5.2 Saran

1. Kehadiran KSU-BMT Rahayu di kota Pematang Siantar memberikan

pengaruh yang positif bagi pengembangan UMK yang saat ini belum dapat

perhatian yang lebih dari pemerintah. Karakteristik sistem BMT yang

berbeda dengan lembaga keuangan lainnya merupakan wadah yang cocok

bagi UMK untuk mendapatkan pembiayaan yang menguntungkan guna

mengembangkan usahanya. Bagi para UMK penelitian ini bermanfaat

sebagai informasi dalam keputusan pengambilan kredit modal usaha untuk

pengembangan usahanya.

2. Kepada pihak BMT diharapkan dapat terus membenahi kualitas

pelayanannya baik itu pelayanan (tindakan/perbuatan karyawan terhadap

nasabah) maupun kualitas pelayanan (sarana, alat dan kelengkapan dalam

bertransaksi) guna memenuhi harapan masyarakat terhadap lembaga

BAB II

TINJAUAN PUSTAKA

2.1 Lembaga Keuangan Syari’ah

Sesuai dengan sistem keuangan yang ada di Indonesia, maka dalam

operasionalnya lembaga keuangan dapat berbentuk lembaga keuangan

konvensional dan lembaga keuangan syariah. Menurut SK Menkeu RI No. 792,

lembaga keuangan adalah semua badan yang kegiatannya bidang keuangan,

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan. Lembaga keuangan menurut Dahlan Siamat

adalah “badan usaha yang kekayaannya terutama dalam bentuk aset keuangan

atau tagihan (claims) dibandingkan dengan aset nonfinansial atau aset riil. Dengan

demikian, lembaga keuangan adalah setiap perusahaan yang kegiatan usahanya

berkaitan dengan bidang keuangan (Soemitra, 2010: 29).

Maretha Syahbania mengatakan Lembaga keuangan syariah merupakan

suatu badan usaha atau institusi yang kekayaannya terutama dalam bentuk

aset-aset keuangan (financial asset) maupun non-financial asset atau aset-aset riil

berlandaskan konsep syariah (ethasyahbania.blogspot.com). Lembaga keuangan

syariah berbeda dengan lembaga keuangan konvensional baik secara tujuan,

mekanisme, kekuasaan, ruang lingkup serta tanggung jawabnya. Lembaga

keuangan syariah didirikan dengan tujuan mempromosikan dan mengembangkan

penerapan prinsip-prinsip islam, syariah dan tradisinya ke dalam transaksi

keuangan dan perbankan serta bisnis yang terkait. Adapun yang dimaksud dengan

keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah (Soemitra, 2010: 35-36).

Prinsip-prinsip lembaga keuangan syariah yaitu:

1. Keadilan, yakni berbagi keuntungan atas dasar penjualan riil sesuai

kontribusi dan resiko masing-masing pihak.

2. Kemitraan, yang berarti posisi nasabah investor (penyimpan dana), dan

pengguna dana, serta lembaga keuangan itu sendiri, sejajar sebagai mitra

usaha yang saling bersinergi untuk memperoleh keuntungan.

3. Transparansi, lembaga keuangan Syariah akan memberikan laporan

keuangan secara terbuka dan berkesinambungan agar nasabah investor

dapat mengetahui kondisi dananya.

4. Universal, yang artinya tidak membedakan suku, agama, ras, dan golongan

dalam masyarakat sesuai dengan prinsip islam sebagai rahmatan lil alamin.

Lembaga keuangan syariah memiliki ciri-ciri yang berbeda dengan

lembaga keuangan konvensional. Adapun ciri-ciri lembaga keuangan syariah

adalah sebagai berikut:

1. Dalam menerima titipan dan investasi, Lembaga Keuangan Syariah harus

sesuai dengan fatwa Dewan Pengawas Syariah.

2. Hubungan antara investor (penyimpan dana), pengguna dana, dan

Lembaga Keuangan Syariah sebagai intermediary institution, berdasarkan

3. Bisnis Lembaga Keuangan Syariah bukan hanya berdasarkan profit

orianted, tetapi juga falah orianted, yakni kemakmuran di dunia dan

kebahagiaan di akhirat.

4. Konsep yang digunakan dalam transaksi Lembaga Syariah berdasarkan

prinsip kemitraan bagi hasil, jual beli atau sewa menyewa guna transaksi

komersial, dan pinjam-meminjam (qardh/ kredit) guna transaksi sosial.

5. Lembaga keuangan syariah hanya melakukan investasi yang halal dan

tidak menimbulkan kemudharatan serta tidak merugikan syiar islam.

2.1.1 Struktur Lembaga Keuangan Syariah di Indonesia

Sistem keuangan di Indonesia di jalankan oleh dua jenis lembaga

keuangan, yaitu lembaga keuangan bank dan lembaga keuangan nonbank.

1. Lembaga Keuangan Bank

Lembaga keuangan bank secara operasional di bina dan di awasi oleh

Bank Indonesia sebagai bank sentral di Indonesia. Sedangkan pembinaan dan

pengawasan dari sisi pemenuhan prinsip-prinsip syariah dilakukan oleh Dewan

Syariah Nasional MUI. Lembaga keuangan bank terdiri dari (Soemitra, 2010: 45):

a. Bank Umum Syariah

Sejak dikeluarkannya UU No. 7 Tahun 1992 yang di ubah dengan No. 10

Tahun 1998 bank umum terdiri dari bank konvensional dan bank syariah

belakangan, disahkan pula UU No. 21 Tahun 2008 tentang perbankan

syariah dalam rapat paripurna DPR tanggal 17 Juni 2008 yang menjadi

payung hukum perbankan syariah nasional di mana Bank Syariah terdiri

b. Bank Pembiayaan Rakyat Syariah

Bank Pembiayaan Rakyat Syariah merupakan bank yang khusus melayani

masyarakat kecil di kecamatan dan pedesaan. Jenis produk yang

ditawarkan oleh Bank Pembiayaan Rakyat Syariah relatif sempit

dibandingkan dengan bank umum, bahkan ada beberapa jenis jasa bank

yang tidak boleh diselenggarakan oleh Bank Pembiayaan Rakyat Syariah,

seperti pembukaan rekening giro dan ikut kliring.

2. Lembaga Keuangan Non-Bank

Lembaga keuangan nonbank lebih banyak jenisnya dari lembaga keuangan

bank. Masing-masing lembaga keuangan nonbank mempunyai ciri-ciri usahanya

sendiri. Lembaga keuangan nonbank secara operasional di bina dan di awasi oleh

Departemen Keuangan yang dijalankan oleh Bapepam LK. Sedangkan pembinaan

dan pengawasan dari sisi pemenuhan prinsip-prinsip syariah dilakukan oleh

Dewan Syariah Nasional MUI.

Lembaga keuangan nonbank dengan prinsip syariah antara lain

(Sudarsono, 2004: 8):

1. Baitul Mal Wat Tamwil (BMT) dan Koperasi Pondok Pesantren

Lembaga ini didirikan dengan maksud untuk memfasilitasi masyarakat

bawah yang tidak terjangkau oleh pelayanan bank syariah atau BPR

syariah. Prinsip operasinya didasarkan atas prinsip bagi hasil, jual beli

2. Asuransi Syariah (Takaful)

Asuransi syariah menggantikan prinsip bunga dengan prinsip dana

kebajikan (tabarru), di mana sesama umat di tuntun untuk saling

tolong-menolong ketika saudara mengalami musibah.

3. Reksadana Syariah

Reksadana syariah mengganti sistem deviden dengan bagi hasil

mudharabah dan hanya mempertimbangkan investasi-investasi yang halal

sebagai portfolionya.

4. Pasar Modal Syariah

Sebagaimana reksadana syariah, pasar modal syariah juga menggunakan

prinsip yang sama.

5. Pegadaian Syariah (Rahn)

Pegadaian syariah menggunakan sistem jasa administrasi dan bagi hasil

untuk menggantikan sistem bunga.

6. Lembaga Zakat, Infaq, Shadaqah dan Waqaf

Lembaga ini merupakan lembaga yang hanya ada dalam sistem keuangan

islam, karena islam mendorong umatnya untuk menjadi sukarelawan

dalam beramal. Dana inni hanya boleh di alokasikan untuk kepentingan

sosial atau peruntukan yang telah digaiskan meurut syariah islam

(misalnya alokasi zakat maal dan zakat fitrah telah di tentukan oleh

2.2 Sejarah Perkembangan BMT

a. Masa Rasulullah SAW

Pada masa Rasulullah SAW, Baitul Mal lebih mempunyai pengertian

sebagai pihak (Al-Jihat) yang menangani setiap harta benda kaum muslimin, baik

berupa pendapatan maupun pengeluaran. Saat itu Baitul Mal belum memiliki

tempat khusus untuk menyimpan harta karena saat itu harta yang diperoleh belum

begitu banyak. Jika ada, harta yang diperoleh hampir selalu habis dibagi-bagikan

kepada kaum muslimin serta dibelanjakan untuk pemeliharaan urusan mereka.

Rasulullah SAW senantiasa membagikan ghanimah dan seperlima bagian darinya

(al-akhmas) setelah usainya peperangan, tanpa menunda-nundanya lagi. Dengan

kata lain, beliau segera menginfakkannya sesuai peruntukannya masing-masing.

b. Masa Abu Bakar Ash Shiddiq

Pada masa Abu Bakar Ash Shiddiq, keadaan Baitul Mal berlangsung

masih seperti pada masa Rasulullah SAW di tahun pertama kekhalifahannya, Jika

datang harta kepadanya dari wilayah-wilayah kekuasaan khilafah islamiyah, Abu

Bakar membawa harta itu ke Masjid Nabawi dan membagikannya kepada

orang-orang yang berhak menerimanya. Pada tahun kedua kekhalifahannya, Abu Bakar

merintis embrio Baitul Mal dalam arti yang lebih luas. Baitul Mal bukan sekedar

berarti pihak (al-jihat) yang menangani harta umat, namun juga berarti suatu

temapat (al-makan) untuk menyimpan harta Negara. Abu bakar menyiapkan

tempat khusus di rumahnya berupa karung atau kantong (ghirarah) untuk

menyiapkan harta yang dikirimkan ke Madinah. Hal ini berlangsung sampai

c. Masa Umar bin Khaththab

Pada masa Umar bin Khaththab tetap memelihara Baitul Mal secara

hati-hati, menerima pemasukan dan sesuatu yang halal sesuai dengan aturan syariat

dan mendistribusikannya kepada yang berhak menerimanya. Dalam salah satu

pidatonya, yang dicatat oleh lbnu Kasir, penulis sejarah dan mufasir, tentang hak

seorang Khalifah dalam Baitul Mal, Umar berkata, “Tidak dihalalkan bagiku dari

harta milik Allah ini melainkan dua potong pakaian musim panas dan sepotong

pakaian musim dingin serta uang yang cukup untuk kehidupan sehari-hari

seseorang di antara orang-orang Quraisy biasa, dan aku adalah seorang biasa

seperti kebanyakan kaum muslimin.” (Dahlan, 1999).

d. Masa Utsman bin Affan

Pada masa Utsman bin Affan, kondisi Baitul Mal hampir sama pada masa

sebelumnya. Namun, dalam hal ini, lbnu Sa’ad menukilkan ucapan Ibnu Syihab

Az Zuhri, seorang yang sangat besar jasanya dalam mengumpulkan hadis, yang

menyatakan, “Usman telah mengangkat sanak kerabat dan keluarganya dalam

jabatan-jabatan tertentu pada enam tahun terakhir dari masa pemerintahannya. Ia

memberikan khumus (seperlima ghanimah) kepada Marwan yang kelak menjadi

Khalifah ke-4 Bani Umayyah, memerintah antara 684-685 M dari penghasilan

Mesir serta memberikan harta yang banyak sekali kepada kerabatnya dan ia

(Usman) menafsirkan tindakannya itu sebagai suatu bentuk silaturahmi yang

diperintahkan oleh Allah SWT. Ia juga menggunakan harta dan meminjamnya

dari Baitul Mal sambil berkata, ‘Abu Bakar dan Umar tidak mengambil hak

membagi-bagikannya kepada sementara sanak kerabatku.’ Itulah sebab rakyat

memprotesnya.” (Dahlan, 1999).

d. Masa Ali bin Abi Talib

Pada masa pemerintahan Ali bin Abi Talib, kondisi Baitul Mal

ditempatkan kembali pada posisi yang sebelumnya. Ali, yang juga mendapat

santunan dari Baitul Mal, seperti disebutkan oleh lbnu Kasir, mendapatkan jatah

pakaian yang hanya bisa menutupi tubuh sampai separuh kakinya, dan sering

bajunya itu penuh dengan tambalan.

e. Masa Khalifah-Khalifah Sesudahnya

Ketika dunia Islam berada di bawah kepemimpinan Khilafah Bani

Umayyah, kondisi Baitul Mal berubah. Al Maududi menyebutkan, jika pada masa

sebelumnya Baitul Mal dikelola dengan penuh kehati-hatian sebagai amanat Allah

SWT dan amanat rakyat, maka pada masa pemerintahan Bani Umayyah Baitul

Mal berada sepenuhnya di bawah kekuasaan Khalifah tanpa dapat dipertanyakan

atau dikritik oleh rakyat (Dahlan, 1999). Keadaan itu berlangsung sampai

datangnya Khalifah ke-8 Bani Umayyah, yakni Umar bin Abdul Aziz

(memerintah 717-720 M). Umar berupaya untuk membersihkan Baitul Mal dari

pemasukan harta yang tidak halal dan berusaha mendistribusikannya kepada yang

berhak menerimanya. Umar membuat perhitungan dengan para Amir bawahannya

agar mereka mengembalikan harta yang sebelumnya bersumber dari sesuatu yang

tidak sah. Di samping itu, Umar sendiri mengembalikan milik pribadinya sendiri,

yang waktu itu berjumlah sekitar 40.000 dinar setahun, ke Baitul Mal. Harta

itu terdapat perkampungan Fadak, desa di sebelah utara Mekah, yang sejak Nabi

SAW wafat dijadikan rnilik negara. Namun, Marwan bin Hakam (khalifah ke-4

Bani Umayah, memerintah 684-685 M) telah memasukkan harta tersebut sebagai

milik pribadinya dan mewariskannya kepada anak-anaknya. (Dahlan, 1999)

f. Perkembangan BMT di Indonesia

Upaya merintis pendirian BMT di Indonesia telah dirintis sejak tahun

1990-an. Berdirinya BMT bersamaan dengan usaha pendirian Bank Syariah di

Indonesia. Bank Syariah pertama di Indonesia adalah Bank Mualalat Indonesia

(BMI). Pada saat itu operasionalisasi BMI kurang menjangkau usaha masyarakat

kecil dan menengah, maka muncul usaha untuk mendirikan Bank dan lembaga

keuangan mikro, seperti BPR syariah dan BMT yang bertujuan untuk mengatasi

hambatan operasionalisasi di daerah.

Seperti lembaga-lembaga ekonomi lainnya, kedudukan dan satus BMT

merupakan lembaga keuangan yang memiliki badan hukum. Tiga landasasn

pokok pendirian BMT yakni filosofis, sosiologis dan yuridis menjadi patokan

dasar utama kenapa BMT dianggap sebagai lembaga keuangan syariah yang

berbadan hukum.

Secara filosofis, gagasan pendirian BMT didasarakan kepada kepentingan

menjabarkan prinsip-prinsip ekonomi islam (fiqh al-muamalah) dalam praktek.

Prinsip-prinsip ekonomi islam sejenis tauhid, keadilan, persamaan, kebebasan,

tolong-menolong dan toleransi menjadi kerangka filosofis bagi pendirian BMT di

Indonesia. Selain itu, azas-azas muamalah seperti kekeluargaan, gotong-royong,

ekonomi lemah menjadi dasar utama bagi kepentingan mendirikan BMT di

Indonesia (Sadrah, 2004: 49).

Secara sosiologis, pendirian BMT di Indonesia lebih didasarkan kepada

adanya tuntutan dan dukungan dari umat islam bagi adanya lembaga keuangan

berdasarkan syariah. Seperti diketahui, umat islam merupakan mayoritas

penduduk Indonesia, tetapi belum ada lembaga keuangan berbasiskan syariah.

Pada akhirnya, ide pembentukan BMT semakin mencuat ke permukaan di awal

tahun 1990-an (Sadrah, 2004: 49).

Adapun secara yuridis, pendirian BMT di Indonesia diilhami oleh

keluarnya kebijakan pemerintah berdasarkan UU No. 7/1992 dan PP No. 72/1992

tentang perbankan. Pada saat bersamaan, Ikatan Cendekiawan Muslim Indonesia

(ICMI) sangat aktif melakukan pengkajian intensif tentang pengembangan

ekonomi islam di Indonesia. Dari berbagai penelitian dan pengkajian tersebut,

maka terbentuklah BMT-BMT di Indonesia. ICMI berperan besar dalam

mendorong pendirian BMT-BMT di Indonesia (Sadrah, 2004:49).

Pengembangan BMT merupakan hasil prakarsa dari Pusat Inkubasi Bisnis

Usaha Kecil dan Menengah (PINBUK) yang merupakan badan pekerja yang

dibentuk oleh Yayasan Inkubasi Usaha Kecil dan Menengah (YINBUK).

YINBUK sendiri dibentuk oleh Ketua Umum Majelis Ulama Indonesia (MUI),

Ketua Umum Ikatan Cendekiawan Muslim Indonesia (ICMI), dan Direktur Utama

Bank Muamalat Indonesia (BMI) dengan akta notaries Leila Yudoparipurno, SH.

Nomor 5 tanggal 13 Maret 1995 (Soemitra, 2010: 455).

1. Mensupervisi dan membina teknis, administrasi, pembukuan, dan finansial

BMT-BMT yang terbentuk.

2. Mengembangkan sumber daya manusia dengan melakukan inkubasi bisnis

pengusaha baru dan penyuburan pengusaha yang ada.

3. Mengembangkan teknologi maju untuk para nasabah BMT sehingga

meningkat nilai tambahnya.

4. Memberikan penyuluhan dan latihan.

5. Melakukan promosi, pemasaran hasil dan mengembangkan jaringan

perdagangan usaha kecil.

6. Memfasilitasi alat-alat yang tidak mampu dimiliki oleh pengusaha secara

perorangan, seperti faks alat-alat promosi dan alat-alat pendukung lainnya.

2.2.1 Pengertian Baitul Mal Wat Tamwil (BMT)

Baitul Maal Wat Tamwil (BMT) merupakan suatu lembaga yang terdiri

dari dua istilah, yaitu baitulmaal dan baitul tamwil. Baitulmaal lebih mengarah

pada usaha-usaha pengumpulan dan penyaluran dana yang nonprofit, seperti;

zakat, infaq, dan sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan

penyaluran dana komersial (Sudarsono, 2004: 96). Baitul Maal Wat Tamwil

(BMT) adalah balai usaha mandiri terpadu yang isinya berintikan bayt al-mal wa

al-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi

dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil

dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan

BMT juga merupakan lembaga keuangan syariah yang mandiri dan

terpadu serta berfungsi untuk mengembangkan usaha-usaha produktif dan

investasi dalam rangka menunjang kegiatan usaha kecil dan menengah di

masyarakat. Berdirinya BMT dilatarbelakangi karena adanya tuntutan masyarakat

bagi adanya lembaga keuangan yang menggunakan prinsip-prinsip syariah.

Prinsip dan tujuan dari didirikannya BMT adalah menyelenggarakan berbagai

jenis produk pelayanan dan jasa keuangan kepada masyarakat yang terhindar dari

praktek-praktek usaha yang berbau riba (Sadrah, 2004: 114).

BMT (Baitul Mal Wat Tamwil) menurut Soemitra (2009) adalah “lembaga

keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh

kembangkan bisnis usaha mikro dan kecil, dalam rangka mengangkat derajat dan

martabat serta membela kepentingan kaum fakir miskin”.

Baitul Mal Wat Tamwil mempunyai visi dan misi dalam operasionalnya.

Visi BMT, yaitu menjadi lembaga keuangan yang mandiri, sehat dan kuat, yang

kualitas ibadah anggotanya meningkat sedemikian rupa sehingga mampu

berperan menjadi wakil pengabdi Allah memakmurkan kehidupan anggota pada

khususnya dan umat manusia pada umumnya. Misi BMT, yaitu mewujudkan

gerakan pembebasan anggota dan masyarakat dari belenggu rentenir, jerat

kemiskinan dan ekonomi ribawi, gerakan pemberdayaan meningkatkan kapasitas

dalam kegiatan ekonomi riil dan kelembagaannya menuju tatanan perekonomian

yang makmur dan maju dan gerakan keadilan membangun struktur masyarakat

madani yang adil dan berkemakmuran berkemajuan, serta makmur maju