Lampiran 1 Sampel

No Nama Kabupaten/Kota Kriteria Jumlah

1 2

Kota

1 Sibolga √ √ Sampel 1

2 Tanjungbalai × × -

3 Pematangsiantar √ √ Sampel 2

4 Tebing Tinggi √ √ Sampel 3

5 Medan √ √ Sampel 4

6 Binjai √ √ Sampel 5

7 Padangsidimpuan √ √ Sampel 6

8 Gunungsitoli × × -

Kabupaten

9 Nias √ √ Sampel 7

10 Mandailing Natal √ √ Sampel 8

11 Tapanuli Selatan √ √ Sampel 9

12 Tapanuli Tengah √ √ Sampel 10

13 Tapanuli Utara √ √ Sampel 11

14 Toba Samosir × × -

15 Labuhanbatu √ √ Sampel 12

16 Asahan √ √ Sampel 13

17 Simalungun √ √ Sampel 14

18 Dairi √ √ Sampel 15

19 Karo √ √ Sampel 16

20 Deli Serdang × × -

21 Langkat √ √ Sampel 17

22 Nias Selatan × × -

23 Humbang Hasundutan √ √ Sampel 18

24 Pakpak Bharat √ √ Sampel 19

25 Samosir × × -

26 Serdang Bedagai × × -

27 Batu Bara × × -

28 Padang Lawas Utara × × -

29 Padang Lawas √ √ Sampel 20

30 Labuhanbatu Selatan × × -

31 Labuhanbatu Utara × × -

32 Nias Utara × × -

Lampiran 2

Nilai Aset Tetap Menurut Kabupaten/Kota

No Nama

Kabupaten/Kota

Tahun

2012 2013 2014

Kota

1 Sibolga 1.069.873.983.332 1.167.087.224.641 12.57.348.980.750

2 Pematangsiantar 1.907.418.293.119 2.078.929.751.811 2.183.598.049.586

3 Tebing Tinggi 889.422.176.217 992.190.830.173 1.101.258.864.476

4 Medan 22.208.712.475.161 22.812.410.239.347 23.056.234.367.134

5 Binjai 1.886.192.804.360 2.056.296.123.878 2.155.108.267.890

6 Padangsidimpuan 1.122.662.864.359 1.234.922.731.109 1.324.256.673.567

Kabupaten

7 Nias 563.540.642.305 1.713.510.388.450 1.796.346.357.248

8 Mandailing Natal 1.658.693.636.172 1.809.602.265.505 1.987.600.246.364

9 Tapanuli Selatan 1.031.091.930.132 1.256.697.942.222 1.535.263.465.364

10 Tapanuli Tengah 1.295.260.769.103 1.060.530.102.148 1.234.564.246.245

11 Tapanuli Utara 1.103.573.945.143 1.217.721.247.086 1.456.567.357.245

12 Labuhanbatu 1.337.806.344.422 1.523.176.873.575 1.632.772.345.646

13 Asahan 1.264.550.611.624 1.490.241.627.232 1.875.345.236.780

14 Simalungun 2.310.827.453.207 2.631.423.555.129 2.879.345.234.456

15 Dairi 1.375.892.937.906 1.405.950.961.339 1.568.539.123.456

16 Karo 1.597.839.254.902 1.757.825.363.982 1.974.589.135.467

17 Langkat 1.959.461.995.776 2.361.829.165.937 2.759.538.346.456

18 Humbang Hasundutan

930.074.365.085 1.080.093.066.552 1.234.567.546.789

19 Pakpak Bharat 701.539.283.226 822.932.517.457 940.451.467.364

20 Padang Lawas 2.243.413.899.920 505.978.721.601 734.245.673.346

Lampiran 3

Pendapatan Asli Daerah Menurut Kabupaten/Kota

No Nama

Kabupaten/Kota

Tahun

2012 2013 2014

Kota

1 Sibolga 26.698.353 2.9457.629 21.663.390

2 Pematangsiantar 49.915.366 6.1357.963 44.792.749

3 Tebing Tinggi 47.330.984 5.3199.538 33.665.264

4 Medan 147.901.461 120.6169.709 95.072.569

5 Binjai 48.178.079 4.9172.644 26.470.116

6 Padangsidimpuan 23.682.308 3.5018.175 21.614.811

Kabupaten

7 Nias 30.531.670 44.726.141 18.943.904

8 Mandailing Natal 21.274.113 47.665.841 27.525.847

9 Tapanuli Selatan 56.160.143 69.220.483 57.463.805

10 Tapanuli Tengah 21.136.802 23.210.742 18.091.203

11 Tapanuli Utara 20.974.585 37.952.078 23.104.104

12 Labuhanbatu 59.439.168 49.784.550 50.958.559

13 Asahan 37.894.588 53.691.706 31.844.328

14 Simalungun 61.246.499 97.914.776 42.543.354

15 Dairi 20.911.510 29.933.428 17.673.471

16 Karo 41.242.973 46.342.694 35.363.330

17 Langkat 29.242.580 65.521.499 34.540.643

18 Humbang Hasundutan 17.901.927 17.632.875 12.870.031

19 Pakpak Bharat 6.353.112 9.080.677 6.306.029

20 Padang Lawas 9.881.176 23.129.957 8.216.151

Lampiran 4

Sisa Lebih Pembiayaan Anggaran Menurut Kabupaten/Kota

No Nama

Kabupaten/Kota

Tahun

2012 2013 2014

Kota

1 Sibolga 26.024.878 37.179.631 24.242.345

2 Pematangsiantar 22.696.346 17.809.872 28.014.565

3 Tebing Tinggi 86.727.983 55.445.955 44.342.566

4 Medan 389.467.899 80.672.197 336.060.673

5 Binjai 26.911.858 56.371.881 13.605.437

6 Padangsidimpuan 25.153.180 28.827.869 14.624.689

Kabupaten

7 Nias 116.990.999 106.948.922 96.756.345

8 Mandailing Natal 267.133.000 30.461.418 32.125.531

9 Tapanuli Selatan 23.935.975 56.977.940 47.567.435

10 Tapanuli Tengah 11.743.464 16.187.035 11.007.489

11 Tapanuli Utara 53.927.154 36.831.306 13.005.345

12 Labuhanbatu 2.772.992 37.315.710 12.188.756

13 Asahan 86.623.100 22.576.205 23.456.765

14 Simalungun 1.173.621 13.372.548 14.267.536

15 Dairi 40.996.062 45.937.425 29.615.378

16 Karo 87.056.467 59.911.346 61.847.257

17 Langkat 8.861.417 51.545.173 75.482.170

18 Humbang Hasundutan 42.996.690 64.723.573 19.971.385

19 Pakpak Bharat 23.353.255 27.305.474 22.993.587

20 Padang Lawas 41.444.714 13.371.919 61.234.785

Lampiran 5

Anggaran Belanja Pemeliharaan Menurut Kabupaten/Kota

No Nama

Kabupaten/Kota

Tahun

2012 2013 2014

Kota

1 Sibolga 12.431.911.013 3.661.427.012 4.245.455.267

2 Pematangsiantar 22.097.455.972 18.180.202.927 4.475.457.853

3 Tebing Tinggi 27.916.240.275 13.321.453.000 10.456.367.454

4 Medan 82.863.248.170 54.993.930.284 55.678.353.345

5 Binjai 9.914.025.075 20.371.575.345 23.446.444.589

6 Padangsidimpuan 7.324.945.575 8.049.382.692 5.567.867.234

Kabupaten

7 Nias 7.177.339.250 13.742.468.300 435.765.709

8 Mandailing Natal 24.039.964.807 26.417.517.326 654.779.096

9 Tapanuli Selatan 5.487.801.635 6.030.545.217 12.657.986.372

10 Tapanuli Tengah 8.175.195.400 10.573.465.320 10.659.254.376

11 Tapanuli Utara 8.056.326.575 6.717.262.941 798.876.852

12 Labuhanbatu 9.340.314.108 10.264.071.173 679.029.537

13 Asahan 11.187.341.115 6.905.993.317 6.834.986.343

14 Simalungun 11.750.231.650 20.079.363.648 679.928.268

15 Dairi 7.254.365.600 7.971.822.358 568.938.303.

16 Karo 5.693.801.274 7.271.361.266 4.879.937.367

17 Langkat 7.751.313.210 10.053.196.850 3.748.479.467

18 Humbang Hasundutan

10.134.030.614 10.638.552.592 876.637.373

19 Pakpak Bharat 5.635.532.460 5.738.270.468 789.497.488

20 Padang Lawas 5.966.326.119 6.564.337.242 576.937.383

Lampiran 6

Belanja Modal Menurut Kabupaten/Kota

No Nama

Kabupaten/Kota

Tahun

2012 2013 2014

Kota

1 Sibolga 90.900.187 87.060.355 89.963.707

2 Pematangsiantar 90.831.872 134.009.853 73.017.225

3 Tebing Tinggi 97.955.390 160.860.325 93.702.904

4 Medan 358.428.738 330.802.959 381.884.041

5 Binjai 158.209.028 133.102.683 131.939.896

6 Padangsidimpuan 98.758.765 117.216.919 75.776.374

Kabupaten

7 Nias 153.104.935 173.429.299 144.051.482

8 Mandailing Natal 133.046.749 143.802.439 88.201.599

9 Tapanuli Selatan 194.193.714 267.454.273 137.835.763

10 Tapanuli Tengah 154.199.798 258.593.437 99.683.222

11 Tapanuli Utara 171.508.170 206.895.523 188.143.607

12 Labuhanbatu 204.122.929 226.693.799 115.453.807

13 Asahan 259.227.355 271.753.134 179.283.414

14 Simalungun 314.891.538 234.348.465 132.102.433

15 Dairi 97.984.281 138.859.862 74.602.212

16 Karo 153.195.512 245.358.709 128.447.914

17 Langkat 255.052.590 308.212.155 119.040.074

18 Humbang Hasundutan 124.492.943 190.867.255 78.728.758

19 Pakpak Bharat 70.238.473 147.986.633 113.488.210

20 Padang Lawas 116.853.862 137.297.626 130.125.820

Lampiran 7 Data olahan SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1

60 5059787216

01 230562343671 34 2568745674171 .23 4686267330314.9 93

X2 60 6306029 97914776 35493080.55 20004868.489

X3 60 1173621 389467899 53802908.20 70274619.458

Y

60 435765709 82863248170 11774248147.5

2 14165308054.628

Z 60 10455270 99683222 36049345.55 30785591.594

Valid N

(listwise) 60

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 60

Normal Parametersa,b Mean .0000004

Std. Deviation 6601979666. 67731500 Most Extreme Differences

Absolute .109

Positive .109

Negative -.054

Test Statistic .109

Asymp. Sig. (2-tailed) .072c

a. Test distribution is Normal. b. Calculated from data.

Uji multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant

)

1664716299 .047

1890696210

.227 .880 .382

X1 .002 .000 .666 7.613 .000 .511 1.958

X2 58.403 44.563 .082 1.311 .195 .988 1.012

X3 53.215 17.580 .264 3.027 .004 .514 1.944

a. Dependent Variable: Y

Uji autokorelasi

Model Summaryb M

od

el R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .884a

.781 .769 6805577762.314 1.550

a. Predictors: (Constant), X3, X2, X1

Uji heteroskedastisitas

Model Summaryb

Mod

el R R Square

Adjusted R Square

Std. Error of the Estimate

1 .884a .781 .769 6805577762.314

a. Predictors: (Constant), X3,X2, X1

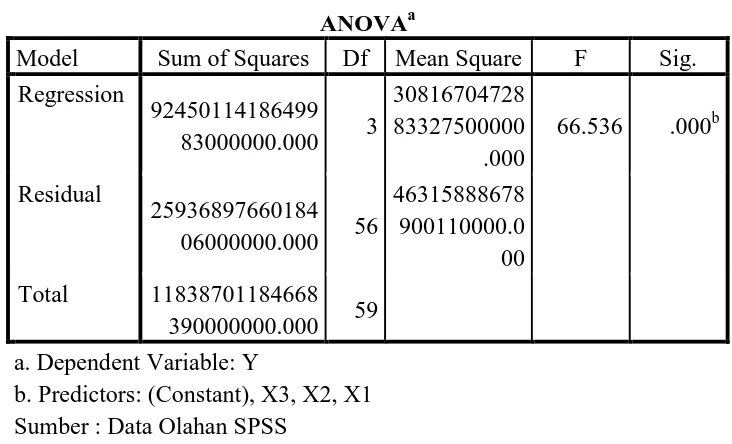

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

Regression

92450114186499

83000000.000 3

30816704728 83327500000 .000

66.536 .000b

Residual

25936897660184

06000000.000 56

46315888678 900110000.0 00

Total 11838701184668

390000000.000 59

a. Dependent Variable: Y

Coefficientsa

a. Dependent Variable: Y

Uji Residual Model

Unstandardized Coefficients

Standardiz ed Coefficien

ts

t Sig.

B Std. Error Beta

1 (Constan

t)

1664716299.0 47

1890696210.2

27 .880 .382

X1 .002 .000 .666 7.613 .000

X2 58.403 44.563 .082 1.311 .195

X3 53.215 17.580 .264 3.027 .004

Coefficientsa

Model

Unstandardized Coefficients

Standa rdized Coeffi

cients

T Sig.

B Std. Error Beta

1 (Constant)

-927487163363.5 41

386182567064.9

90 -2.402 .020

Y 250.726 21.070 .842 11.900 .000

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 12382111.65

0 1894030.590 6.537 .000

Y .000 .000 .339 2.741 .008

a. Dependent Variable: AbsRes_2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 3503344.45

7 6700031.025 .523 .603

Y .003 .000 .734 8.240 .000

DAFTAR PUSTAKA

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Erlina, Rasdianto, 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Penerbit Brama ardian, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program spss, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

__________, 2012. Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik, Penerbit Salemba Empat, Jakarta.

Jariyah, Ainun, 2014. “Pengaruh Pertumbuhan Ekonomi, Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal (Studi Empiris Pada Kabupaten/Kota Se Jawa Tengah)”. Universitas Muhammadiyah Surakarta, Surakarta.

Keputusan Menteri Keuangan Republik Indonesia Nomor 01/KM.12/2001 tentang

Pedoman Kapitalisasi Barang Milik/Kekayaan Negara Dalam Sistem Akuntansi Pemerintahan.

Peraturan Menteri Dalam Negeri RI Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri RI Nomor 37 Tahun 2012 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belnaj Daerah Tahun Anggaran 2013.

Peraturan menteri Keuangan Nomor 91/PMK.06/2007 tentang Bagan Akun

Standar.

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah.

Peraturan Menteri Dalam Negeri Nomor 6 Tahun 2006 tentang Pengelolaan

Barang Milik Daerah.

Purnama, Arif, 2014. “Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (SiLPA), Kabupaten dan Kota di Jawa Tengah Periode 2012-2013”, Universitas Muhammadiyah Surakarta, Surakarta.

Purba, Brayen Markos, 2014. “Pengaruh Nilai aset Tetap yang akan Dipelihara dan Pendapatan Asli Daerah terhadap Anggaran Belanja Pemeliharaan dalalm Penyusunan APBD pada Pemerintahan Daerah di Provinsi Utar”, Universitas Sumatera Utara, Medan.

Standar Akuntansi Pemerintahan, “Peraturan Pemerintah Republik Indonesia

Nomor 71 Tahun 2010”, Penerbit Salemba Empat, Jakarta.

Sembiring, Sri Hayati, 2009. “Analisis Pengaruh Belanja Modal dan Pendapatan Asli Daerah terhadap Belanja Pemeliharaan dalam realisasi anggaran Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara”, Universitas Sumatera Utara, Medan.

Setiyani, Rita Devi, 2015. “Pengaruh Dana Alokasi Umum (DAU), Sisa Lebih Pembiayaan Anggaran (SiLPA) dan Luas Wilayah terhadap Belanja Modal (Studi Empiris pada Kabupaten di Karesiden Pati Periode 2009-2013)”, Universitas Muhammadiyah Surakarta, Surakarta.

Siswantoro, Kusnandar Dodik, 2012. “Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal”, Universitas Indonesia, Depok.

Wandira, Gugus Arbie, 2013. “ Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) terhadap Pengalokasian Belanja Modal (Studi Empiris pada Pemerintah Provinsi se Indonesia tahun 2012)”, Universitas Negeri Semarang, Semarang.

Widiasa, Gede, Edy sujana, Nyoman Ari Surya Darmawan, 2014. “Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemeliharaan dalam Realisasi Anggaran Pemerintah Daerah (Studi kasus Pemkab Buleleng)”, Universitas Pendidikan Ganesha, Singaraja.

Zulkifli, 2015. Tentang “Sisa Lebih Pembiayaan Anggaran, sumber dan penggunaannya”, Bontang pos, Bontang.

Badan Pusat Statistik Provinsi Sumatera Utara, Laporan Keuangan Provinsi

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan, Laporan Realisasi APBD

Fakultas Ekonomi dan Bisnis, “Buku Pedoman Penulisan Skripsi dan Ujian

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Peneliltian ini menggunakan desain kasual (causal research) yang

bertujuan untuk menguji hipotesis yang memnjelaskan fenomena dalam bentuk

hubungan variabel, yaitu data yang berbentuk angka. Jenis data dalam penelitian

ini adalah kuantitatif dan metode pengumpulan data merupakan dokumentasi data

sekunder yang diperlukan berupa laporan realisasi APBD yang dipublikasikan

tahun amatan yang dipakai yaitu tahun 2012 sampai 2014.

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini yaitu pada Badan Pusat Statistik (BPS) Sumatera

Utara yang beralamat di Jl. Asrama No.179 Medan. Adapun rencana waktu

penelitian yaitu Januari 2016 s.d. Mei 2016.

3.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota yang ada di

provinsi Sumatera Utara berjumlah 33 yang terdiri dari 25 Kabupaten dan 8 Kota.

Sampel yang digunakan dalam penelitian ini adalah Kabupaten dan Kota di

provinsi Sumatera Utara pada tahun 2012 sampai 2014.

Menurut Erlina (2011) “Sampel adalah bagian populasi yang digunakan

untuk memperkirakan karakteristik populasi”. Teknik pengambilan sampel dalam

pengambilan sampel berdasarkan kriteria yang digunakan sebagai pertimbangan

tertentu yaitu:

1. Tersedianya data yang lengkap selama tahun 2012 sampai 2014 (Aset

Tetap, PAD, Anggaran Belanja Pemeliharaan, Belanja Modal).

2. Memiliki SiLPA bukan SiKPA pada tahun 2011 dan 2013.

Dari 33 daerah Kabupaten dan Kota yang dijadikan populasi, hanya

sebanyak 20 daerah yang memenuhi kriteria, maka sampel penelitian adalah:

20 daerah × 3 tahun = 60 data observasi

Sebagaimana yang terdapat pada tabel 3.1. berikut:

Tabel 3.1.

Populasi dan Sampel Penelitian

No Nama Kabupaten/Kota Kriteria Jumlah

1 2

Kota

1 Sibolga √ √ Sampel 1

2 Tanjungbalai × × -

3 Pematangsiantar √ √ Sampel 2

4 Tebing Tinggi √ √ Sampel 3

5 Medan √ √ Sampel 4

6 Binjai √ √ Sampel 5

7 Padangsidimpuan √ √ Sampel 6

8 Gunungsitoli × × -

Kabupaten

9 Nias √ √ Sampel 7

10 Mandailing Natal √ √ Sampel 8

11 Tapanuli Selatan √ √ Sampel 9

12 Tapanuli Tengah √ √ Sampel 10

13 Tapanuli Utara √ √ Sampel 11

14 Toba Samosir × × -

15 Labuhanbatu √ √ Sampel 12

16 Asahan √ √ Sampel 13

18 Dairi √ √ Sampel 15

19 Karo √ √ Sampel 16

20 Deli Serdang × × -

21 Langkat √ √ Sampel 17

22 Nias Selatan × × -

23 Humbang Hasundutan √ √ Sampel 18

24 Pakpak Bharat √ √ Sampel 19

25 Samosir × × -

26 Serdang Bedagai × × -

27 Batu Bara × × -

28 Padang Lawas Utara × × -

29 Padang Lawas √ √ Sampel 20

30 Labuhanbatu Selatan × × -

31 Labuhanbatu Utara × × -

32 Nias Utara × × -

33 Nias Barat × × -

3.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian adalah data sekunder. Data

sekunder adalah data yang sudah diolah secara statistik. Data yang digunakan

dalam penelitian ini deproleh dari situs Dirjen Perimbangan Keuangan Pemerintah

Daerah melalui alamat situs jaringa

Pusat Statistik (BPS) Provinsi Sumatra Utara yang belamat di Jalan Asrama No.

179 Medan.

3.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan 5 variabel yang terdiri atas 1 variabel terkait

(dependent variable), 1 variabel moderating, dan 3 variabel bebas (independent

variable). Variabel dependen tersebut adalah : Anggaran Belanja Pemeliharaan.

Variabel moderating tersebut adalah : Belanja Modal. Sedangkan variabel

Pembiayaan Anggaran. Untuk menjelaskan variabel-variabel yang sudah

diidentifikasi yakni sebagai berikut:

1. Nilai Aset Tetap (Vriabel Independen/ X1) adalah nilai aset berwujud

yang mempunyai masa manfaat lebih dari dua belas bulan untuk

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat

umum. Aset tetap terdiri dari: tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya; dan konstruksi

dalam pengerjaan.

2. Pendapatan Asli Daerah (Variabel Independen/ X2) adalah penerimaan

daerah yang bersumber dari sumber ekonomi asli daerah yang menambah

ekuitas dana lancar yang menjadi hak pemerintah yang tidak perlu dibayar

kembali oleh pemerintah. PAD merupakan sumber penerimaan daerah

yang harus terus menerus dipacu pertumbuhannya.

3. Sisa Lebih Pembiayaan Anggaran (Variabel Indepen/ X3) adalah selisih

lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode

anggaran. SiLPA tahun sebelumnya merupakan penerimaan pembiayaan

yang digunakan untuk menutupi defisit anggaran apabila realisasi

pendapatan lebih kecil daripada realisasi belanja, mendanai pelaksanaan

kegiatan lanjutan atas beban belanja langsung, dan mendanai kewajiban

lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan.

4. Anggaran Belanja Pemeliharaan (Variabel Dependen/ Y) adalah Belanja

Pemeliharaan yang dikeluarkan setelah perolehan aset tetap yang

besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk

kapasitas, mutu produksi, atau peningkatan standar kinerja harus

dikapitalisasi ke dalam belanja modal dan masuk ke dalam laporan

keuangan sebagai penambahan nilai aset tetap dan diberikan penjelasan di

dalam Catatan Atas Laporan Keuangan.

5. Belanja Modal (Variabel Moderating/ Z) adalah pengeluaran anggaran

yang digunakan dalam rangka memperoleh atau menambah aset lainnya

yang memberi manfaat lebih dari satu periode akuntansi serta melebihi

batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan

pemerintah.

Tabel 3.2.

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional Pengukuran Variabel Skala Anggaran Belanja

Pemeliharaan adalah Belanja Pemeliharaan yang dikeluarkan setelah perolehan aset tetap, yang menambah

dan memperpanjang

masa manfaat atau kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu

produksi, atau peningkatan standar kinerja. Variabel Dependen Anggaran Belanja Pemeliharaan (Y)

Jumlah anggaran yang dialokasikan untuk belanja pemeliharaan aset tetap dalam APBD yang dikelompokkan sebagai bagian dari belanja barang untuk tahun anggaran 2012 dan 2013

Rasio

Nilai Aset Tetap adalah nilai aset berwujud yang mempunyai masa manfaat lebih dari dua Variabel

Independen

Nilai Aset Tetap (X1)

Jumlah nilai aset tetap dalam kondisi baik dan rusak ringan dikurangi dengan konstruksi dalam

belas bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

pengerjaan

Pendapatan Asli Daerah adalah penerimaan daerah yang bersumber dari sumber ekonomi asli daerah yang menambah ekuitas dana lancar yang menjadi hak pemerintah yang tidak perlu dibayar kembali oleh pemerintah. Variabel Independen Pendapatan Asli Daerah (X2)

PAD = PAD (LRA )

PAD (APBD ) X 100%

Rasio

Sisa Lebih Pembiayaan Anggaran adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. Variabel Independen Sisa Lebih Pembiayaan Anggaran (X3)

Jumlah sisa lebih pembiayaan anggaran dalam APBD tahun 2011 dan 2012

Rasio

Belanja Modal adalah pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi

aset tetap atau aset lainnya yang ditetapkan pemerintah.

Variabel Moderating Belanja Modal (Z)

BM = BM (LRA )

BM (APBD ) X 100%

3.6. Metode Analisis Data

3.6.1. Statistik Deskriptif

Menurut Erlina (2011) “Statistik Deskriptif merupakan proses

transformasi data penelitian dalam bentuk tabulasi, sehingga mudah

dipahami dan diinterprestasikan”. Statistik deskriptif umumnya

memberikan gambaran mengenai nilai mean, sum, standar deviasi,

variance, range, minimum, dan maximum.

3.6.2. Uji Asumsi Klasik

sebelum dilakukan pengujian hipotesis dengan menggunakan

analisis regresi maka diperlukan pengujian asumsi klasik meliputi:

3.6.2.1.Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki retribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik (Ghozali, 2006: 110). Syarat dalam analisis parametrik yaitu

distribusi data harus normal (Priyanto, 2009: 56).

3.6.2.2.Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

(Ghozali, 2006: 91). Ketentuan untuk mendeteksi ada tidaknya

multikolinieritas yaitu jika nilai variance inflation factor (VIF) tidak lebih

dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat

dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 0

maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah

tolerance. Jika nilai koefisien kolerasi antara masing-masing variabel

independen kurang dari 0,70, maka model dapat dinyatakan bebas dari

asumsi klasik multikolinieritas. Jika lebih dari 0,70 maka diasumsikan

terjadi kolerasi yang sangat kuat antar variabel independen sehingga

terjadi multikolinieritas.

3.6.2.3.Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi tetrjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas (Ghozali, 2006: 105). Cara memprediksi

heteroskedastisitas adalah jika pola gambar scatterplot model tersebut

adalah titik-titik data menyebar di atas dan di bawah atau di sekitar angka

0. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

Penyebaran titik-titik data tidak boleh membentuk pola bergelombang,

melebar kemudian menyempit dan melebar kemudian. Penyebaran

3.6.2.4.Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dangan

kesalahan pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi,

maka dinamakan ada problem autokorelasi (Ghozali, 2006: 95). Dampak

yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak

dapat menggambarkan varian populasinya. Untuk mendeteksi ada tidaknya

autokorelasi dengan dilakukan uji Durbin-Watson (Priyatno, 2009: 61).

Jika nilai Durbin Watson berada di antara -2 sampai +2 berarti tidak ada

autokorelasi.

3.7. Model Pengujian Hipotesis

3.7.1. Model Regresi Linier Berganda

Model Regresi Linier Berganda (Multiple Regression Analysis)

bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel

lain. Regresi linier berganda melibatkan lebih dari satu variabel bebas

(Independen). Dengan memnggunakan dua atau lebih variabel bebas

(Independen) dalam membuat persamaan rregresi diharapkan mampu

menerangkan lebih baik karakteristik dari variabel tak bebas (Dependen)

dan nilai koefisien determinasi diharapkan semakin besar dan nilai standar

error semakin kecil sehingga persamaan regresi yang dihasilkan lebih baik.

Model regresi linier berganda dikatakan model yang baik jika model

asumsi-asumsi klasik satatistic, baik multikolinieritas, autokolerasi dan

heterokedastisitas.

Maka, untuk pengujian hipotesis pertama, kedua, dan ketiga akan

dipergunakan analisis regresi berganda, tujuannya adalah untuk melihat

pengaruh antara variabel independen dengan variabel dependen, dengan

rumusan sebagai berikut :

Y = a + b1.X1 + b2.X2 + b3.X3+ e Dimana :

Y = Anggaran Belanja Pemeliharaan

a = Konstanta

X1 = Nilai Aset Tetap

X2 = Pendapatan Asli Daerah

X3 = Sisa Lebi Pembiayaan Anggaran

b1-b3 = Koefisien regresi

e = eror

3.7.1.1.Uji Signifikan Parsial (Uji-t)

Uji Signifikan Parsial (Uji-t) digunakan untuk mengetahui

pengaruh variabel idependen secara parsial terhadap variabel dependen,

apakah pengaruhnya signifikan atau tidak. Hippotesis nol (Ho) yang

hendak diuji adalah apakah parameter (bi) sama dengan nol, atau Ho : bi =

0, artinya apakah suatu variabel independen bukan merupakan penjelasan

parameter suatu variabel tidak sama dengan nol, atau Ha : bi ≠ 0, artiny a

variabel dependen. Dasar pengambilan keputusan yaitu :

1. Jika nilai signifikan ˃ a (0.05), Ho diterima

2. Jika nilai signifikan ˂ a (0.05), Ho ditolak

3.7.1.2. Uji Signifikan Simultan (Uji-F)

Uji Signifikan Simultan ( Uji-F) pada dasarnya menunjukkan

apakah semua variabel independen atau bebas yan dimasukan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen atau terikat. Hipotesis nol (Ho) yang hendak diuji adalah apakah

semua parameter dalam model sama dengan nol, atau : Ho : b1 = b2 = b3

= b4 = b5 = b6 = 0, artinya apakah semua variabel independen bukan

merupakan penjelasan yang signifikan terhadap variabel dependen.

Hipotesis alternatif (Ha) tidak semua parameter secara simultan sama

dengan nol, atau Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya semua

variabel independen secara simultan merupakan penjelasan yang

signifikan terhadap variabel dependen.

1. Jika nilai signifikan ˃ a (0.05), Ho diterima

2. Jika nilai signifikan ˂ a (0.05), Ho ditolalk

3.7.1.3.Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) digunakan untuk mengetahui

seberapa besar kemampuan variabel independen menjelaskan variabel

R Square yang disesuaikan atau tertulis Adjusted R Square, karena

disesuaikan dengan jumlah variabel independen yang digunakan dalam

penelitian. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R

Square berkisar antara 0 sampai 1.

1.7.2. Uji Residual

Uji residual dilakukan setelah Uji regresi linear berganda, untuk

mengetahui apakah variabel independen merupakan variabel moderating

yang mampu mempengaruhi hubungan antara variabel independen dan

variabel dependennya. Hasil ini dapat dilihat melalui nilai koefisien yang

negatif dan signifikansi pada α = 5% maka hipótesis yang diajukan

bahwa variabel Total Quality Management merupakan variabel

moderating tidak dapat ditolak (Ghozali, 2006).

Maka, untuk pengujian hipotesis keempat, kelima dan keenam

akan dipergunakan uji residual, dengan rumusan sebagai berikut :

Z = a + b1 X1 + b2 X2 + b3 X3 + e (1)

׀e׀ = a + b1 Y (2)

Dimana :

Y = Anggaran Belanja Pemeliharaan

a = Konstanta

X1 = Nilai Aset Tetap

X2 = Pendapatan Asli Daerah

Z = Belanja Modal

b1-b3 = Koefisien regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi objek penelitian

Objek dalam penelitian ini adalah seluruh kabupaten/kota di sumatera

utara yang terdiri dari 33 kabupaten/kota. Jumlah observasi atau data amatan

dalam penelitian ini sebanyak 60 observasi, data didapatkan dari Neraca

Pemerintahan Daerah dan APBD tahun 2012-2014 yang dipublikasikan melalui

situs Departemen Keuangan Dirjen Perimbangan Keuangan Pusat dan Daerah

(www.djpk.kemenkeu.go.id

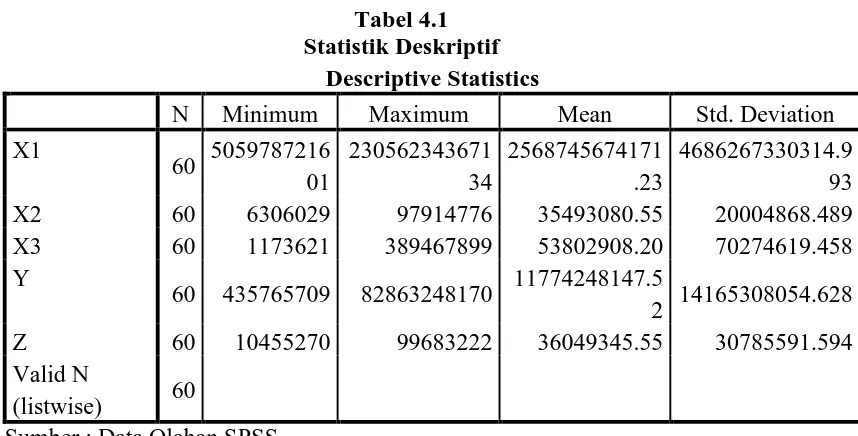

4.2. Stastistik Deskriptif

) dan Perpustakaan Badan Pusat Statistik (BPS).

Namun, diantara 33 kabupaten/kota yang menjadi objek penelitian, ada 13

kabupaten/kota yang tidak memenuhi kriteria pemilihan sampel, 13

kabupaten/kota tersebut tidak mempublikasikan laporan APBD dan Neraca

Pemerintahan Daerah.

Statistik deskriptif memberikan gambaran umum atau deskripsi suatu data

yang dijadikan sampel penelitian, dilihat dari nilai minimum, maksimum,

rata-rata, dan standar deviasi.

Berdasarkan hasil pengelolahan SPSS yang disajikan, maka diperoleh

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1

60 5059787216

01

230562343671 34

2568745674171 .23

4686267330314.9 93

X2 60 6306029 97914776 35493080.55 20004868.489

X3 60 1173621 389467899 53802908.20 70274619.458

Y

60 435765709 82863248170 11774248147.5

2 14165308054.628

Z 60 10455270 99683222 36049345.55 30785591.594

Valid N

(listwise) 60

Sumber : Data Olahan SPSS

Tabel 4.1 merupakan output statistik deskriptif variabel penelitian dari

tahun 2012 sampai 2014 dengan menggunakan software SPSS. Jumlah sampel

keseluruhan adalah 60 sampel. Dari tabel dapat dijelaskan statistik deskriptif

masing-masing variabel sebagai berikut :

1. Variabel nilai Aset Tetap ( X1) memiliki nilai minimum 505978721601,

nilai maksimum sebesar 23056234367134, mean sebesar

2568745674171,23 dan standard deviation sebesar 4686267330314,993

dengan jumlah sampel 60.

2. Variabel Pendapatan Asli Daerah ( X2) memiliki nilai minimum 6306029

, nilai maksimum sebesar 97914776, mean sebesar 35493080.55dan

standard deviation sebesar 20004868.489 dengan jumlah sampel 60.

3. Variabel Sisa Lebih Pembiayaan Anggaran ( X3) memiliki nilai

minimum 1173621 , nilai maksimum sebesar 389467899, mean sebesar

53802908.20 dan standard deviation sebesar 70274619.458 dengan

4. Variabel Anggaran Belanja Pemeliharaan ( Y) memiliki nilai minimum

435765709 , nilai maksimum sebesar 82863248170, mean sebesar

11774248147.52 dan standard deviation sebesar 14165308054.628

dengan jumlah sampel 60.

5. Variabel Belanja Modal ( Z ) memiliki nilai minimum 10455270 , nilai

maksimum sebesar 99683222, mean sebesar 36049345.55 dan standard

deviation sebesar 30785591.594 dengan jumlah sampel 60.

4.3. Uji Asumsi Klasik

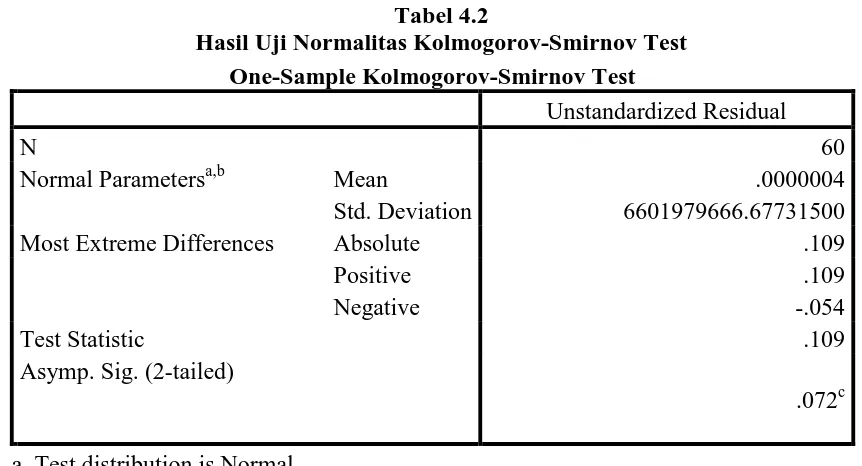

4.3.1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki retribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

Tabel 4.2

Hasil Uji Normalitas Kolmogorov-Smirnov Test

Sumber : Data Olahan SPSS

Berdasarkan dari analisis statistik Kolmogorov- Smirnov,pada

tabel 4.2 di atas menunjukkan bahwa nilai memiliki p-value > 0,05 yaitu

signifikansi pada angka 0,072 yang mempunyai arti bahwa data variabel

yang digunakan dalam penelitian ini telah terdistribusi normal. One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000004

Std. Deviation 6601979666.67731500

Most Extreme Differences Absolute .109

Positive .109

Negative -.054

Test Statistic .109

Asymp. Sig. (2-tailed)

.072c

a. Test distribution is Normal. b. Calculated from data.

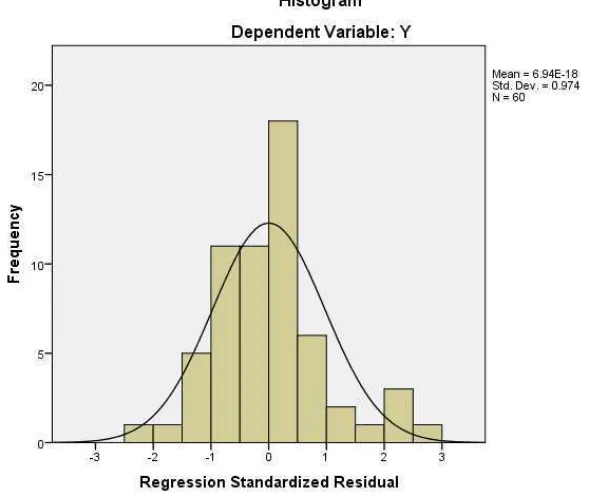

Gambar 4.1. Uji Normalitas Histogram

Hasil perhitungan SPSS untuk uji normalitas data menggunakan

Histogram Display Normal Curve pada gambar 4.1 variabel Pendapatan

Asli Daerah Regresi Residual menunjukkan bahwa bentuk histogram

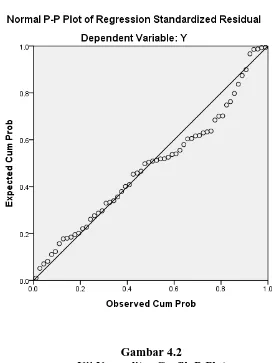

[image:33.595.152.449.125.373.2]Gambar 4.2

Uji Normalitas Grafik P-Plot

Pada gambar 4.2 P-P Plot terlihat bahwa nilai plot P-P terletak di

sekitar garis diagonal. Plot tidak menyimpang jauh dari garis diagonal dan

penyebaran titik-titik data searah mengikuti garis diagonal, yang

menunjukkan bahwa regresion residual model ini berdistribusi normal.

Dari hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa

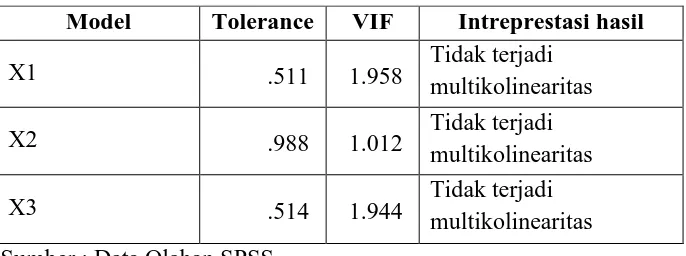

4.3.2. Uji Multikolinieritas

Nilai korelasi yang lebih besar dari 0,10 dan Variance Inflation

Factor (VIF) lebih kecil dari 10. Hal ini menunjukkan bahwa variabel

independen dalam penelitian ini tidak saling berkolerasi atau tidak

ditemukan adanya korelasi antara variabel independen. Multikolinieritas

terjadi apabila nilai tolerance < 0,10 dan VIF > 10. Hasil pengujian terlihat

[image:35.595.164.507.345.473.2]pada Tabel 4.3 berikut :

Tabel 4.3

Hasil Uji Multikolinieritas

Model Tolerance VIF Intreprestasi hasil

X1 .511 1.958 Tidak terjadi

multikolinearitas

X2 .988 1.012 Tidak terjadi

multikolinearitas

X3 .514 1.944 Tidak terjadi

multikolinearitas Sumber : Data Olahan SPSS

Berdasarkan Hasil uji multikolinearitas pada tabel 4.3,

menunjukkan tidak ada variabel yang memiliki nilai tolerance kurang dari

0,10. Demikian juga hasil perhitungan Variance Inflation Factor (VIF)

tidak ada variabel yang memiliki nilai VIF lebih besar dari 10. Dengan

demikian dapat disimpulkan bahwa dari model regresi yang digunakan

tidak terjadi multikolinieritas.

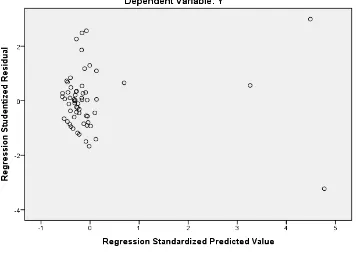

4.3.3. Uji Heteroskedastisitas

Berdasarkan Gambar 4.3, terlihat bahwa titik-titik menyebar lebih

Y dan Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

sehingga dapat disimpulkan tidak terdapat masalah heteroskedastisitas.

Gambar 4.3 Uji Heteroskedastisitas

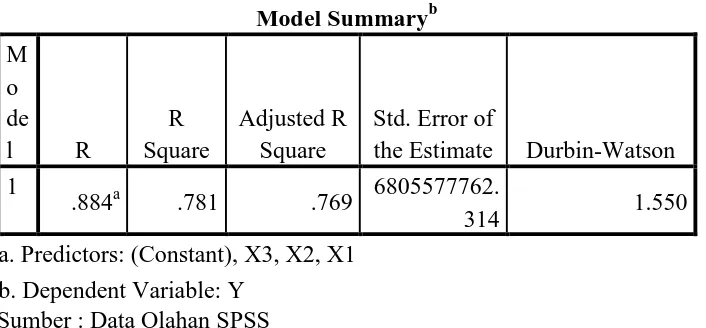

4.3.4. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

[image:36.595.123.479.197.455.2]Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb M

o de

l R

R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1

.884a .781 .769 6805577762.

314 1.550

a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y

Sumber : Data Olahan SPSS

Dari tabel 4.4 di atas nilai Durbin Watson sebesar 1.550, maka

tidak terjadi autokorelasi yang terjadi dalam model regresi ini, karena nilai

Durbin Watson di bawah 2.

4.4. Model Pengujian Hipotesis 1, 2, 3 dan 4

4.4.1. Model Regresi Linear Berganda

Pengujian regresi berganda bertujuan untuk mengetahui koefisien

setiap variabel independen. Sehingga mengetahui besarnya pengaruh

setiap variabel independen secara simultan dan parsial. Persamaan regresi

berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = 1664716299.047 + 0,002X1 + 58,403X2 + 53,215X3 + e Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut:

1. Konstanta (a) = 1664716299.047, menunjukkan nilai konstan,

variabel Anggaran Belanja Pemeliharaan (Y) sama dengan

1664716299.047.

2. Koefisien X1 (b1) = 0,002, menunjukkan bahwa Nilai Astet

Tetap(X1) berpengaruh positif terhadap Anggaran Belanja

Pemeliharaan (Y). Artinya jika variabel Nilai Aset Tetap

ditingkatkan maka akan meningkatkan Anggaran Belanja

Pemeliharaan (Y) sebesar 0,002.

3. Koefisien X2 (b2) = 58,403, menunjukkan bahwa pendapatan Asli

Daerah (X2) berpengaruh positif terhadap Anggaran Belanja

Pemeliharaan (Y). Artinya jika variabel pendapatan Asli Daerah

ditingkatkan maka akan meningkatkan Anggaran Belanja

Pemeliharaan (Y) sebesar 58,403.

4. Koefisien X3 (b3) =53,215, menunjukkan bahwa Sisa Lebih

Pembiayaan Anggaran (X3) berpengaruh positif terhadap

Anggaran Belanja Pemeliharaan (Y). Artinya jika variabel

ditingkatkan maka akan meningkatkan Anggaran Belanja

4.4.2. Uji Signifikan Parsial (Uji-t) Tabel 4.5

Uji Signifikan Parsial (Uji-t)

a. Dependent Variable: Y

Sumber : Data Olahan SPSS

Berdasarkan tabel 4.5 dengan uji parsial (Uji-t) menunjukkan

bahwa X1 yang merupakan Nilai Aset Tetap berpengaruh positif dan

signifikan terhadap Anggaran Belanja Pemeliharaan, dengan nilai a

sebesar 0,002, dan tingkat signifikan sebesar 0,000 (< 0,05). X2 yang

merupakan Pendapatan Asli Daerah berpengaruh secara positif tetapi

tidak signifikan terhadap Anggaran Belanja Pemeliharaan, dengan nilai a

sebesar 58,403, dan tingkat signifikan sebesar 0,195 (˃ 0,05). X3 yang

merupakan Sisa Lebih Pembiayaan Anggaran berpengaruh positif dan

signifikan terhadap Anggaran Belanja Pemeliharaan, dengan nilai a

sebesar 53,215, dan tingkat signifikan sebesar 0,004 (< 0,05). Dengan

demikian dapat disimpulkan bahwa Nilai Aset Tetap dan Sisa Lebih

Pembiayaan Anggaran secara parsial berpengaruh signifikan terhadap Model

Unstandardized Coefficients

Standardiz ed Coefficien

ts

t Sig.

B Std. Error Beta

1 (Constan

t)

1664716299.0 47

1890696210.2

27 .880 .382

X1 .002 .000 .666 7.613 .000

X2 58.403 44.563 .082 1.311 .195

Peningkatan Anggaran Belanja Pemeliharaan. Sedangkan Pendapatan Asli

Daerah secara parsial berpengaruh positif tidak signifikan terhadap

Peningkatan Anggaran Belanja Pemeliharaan.

4.4.3. Uji Signifikan Simultan (Uji-F) Tabel 4.6

Uji Signifikan Simultan (Uji-F) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

Regression

92450114186499

83000000.000 3

30816704728 83327500000 .000

66.536 .000b

Residual

25936897660184

06000000.000 56

46315888678 900110000.0 00

Total 11838701184668

390000000.000 59

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X2, X1 Sumber : Data Olahan SPSS

Berdasarkan tabel 4.6 dengan uji simultan (Uji-F) menunjukkan

bahwa nilai F-hitung sebesar 66,536 dan tingkat signifikan sebesar 0,000

(< 0,05). Dengan demikian dapat disimpulkan bahwa Nilai Aset Tetap,

Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran secara

simultan bersama-sama berpengaruh signifikan terhadap Anggaran

[image:40.595.144.510.273.495.2]4.4.4. Uji Koefisien Determinasi (R2) Tabel 4.7

Uji Koefisien Determinasi (R2)

Mod

el R R Square

Adjusted R Square

Std. Error of the Estimate

1 .884a .781 .769 6805577762.314

a. Predictors: (Constant), X3,X2, X1 Sumber : Data Olahan SPSS

Berdasarkan tabel 4.7 menunjukkan bahwa nilai adjusted R-Square

sebesar 0,769. Nilai tersebut memiliki arti bahwa seluruh variabel

independen yang digunakan dalam penelitian ini (Nilai Aset Tetap,

Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran) mampu

menjelaskan pengaruh terhadap variabel dependen (Anggaran Belanja

Pemeliharaan) sebesar 76,9% sedangkan sisanya sebesar 23,1% (100% -

76,9%) dijelaskan oleh variabel lain yang tidak digunakan dalam model.

4.5. Model Pengujian Hipotesis 5

4.5.1. Uji Moderating

Terdapat tiga cara dalam melakukan pengujian moderating yaitu

uji interaksi, uji nilai selisih mutlak, dan uji residual. Pengujian variabel

moderating dengan uji interaksi maupun uji selisih nilai mutlak

mempunyai kecenderungan akan terjadi multikolinieritas yang tinggi antar

variabel dan hal ini akan menyalahi asumsi klasik (Ghozali, 2006 : 164).

yang disebut uji residual. Oleh sebab itu penelitian ini menggunakan uji

residual dalam menguji moderating.Hipotesis moderating ini diterima

terjadi jika terdapat ketidakcocokan yang diperoleh dari deviasi hubungan

linear antara variabel independen. Hipotesis moderating diterima jika nilai

t hitung adalah negatif dan signifikan. Model ini terbebas dari gangguan

multikolinearitas karena hanya menggunakan satu variabel bebas.

1. Pengujian Belanja Modal Dalam Memoderasi Hubungan Antara Nilai Aset Tetap Terhadap Anggaran Belanja Pemeliharaan

Hasil regresi Belanja Modal dalam memoderasi hubungan antara

Nilai Aset Tetap terhadap Anggaran Belanja Pemeliharaan yang diukur

[image:42.595.116.533.475.636.2]melalui Rasio dapat dilihat pada tabel dibawah ini :

Tabel 4.8 Uji Moderating I

Berdasarkan pengujian tersebut maka model persamaan residual

yang diperoleh adalah sebagai berikut : Coefficientsa

Model

Unstandardized Coefficients

Standa rdized Coeffi

cients

t Sig.

B Std. Error Beta

1 (Constant)

-927487163363.5 41

386182567064.9

90 -2.402 .020

Y 250.726 21.070 .842 11.900 .000

Z = -927487163363.541+ 250.726Y + e

Keterangan :

Z : Belanja Modal

Y : Anggaran Belanja Pemeliharaan

e : error

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa nilai T hitung

pada penelitian ini adalah Positif dan nilai tersebut signifikan dimana

0,000 < 0,05. Dengan demikian dapat disimpulkan bahwa variabel Belanja

Modal mampu memoderasi hubungan antara Nilai Aset Tetap terhadap

Anggaran Belanja Pemeliharaan.

2. Pengujian Belanja Modal Dalam Memoderasi Hubungan Antara Pendapatan Asli Daerah Terhadap Anggaran Belanja Pemeliharaan

Hasil regresi Belanja Modal dalam memoderasi hubungan antara

terhadap Pendapatan Asli Daerah yang diukur melalui Rasio dapat dilihat

[image:43.595.115.529.558.750.2]pada tabel dibawah ini :

Tabel 4.9 Uji Moderating II

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 12382111.65

0 1894030.590 6.537 .000

Y .000 .000 .339 2.741 .008

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa nilai T hitung

pada penelitian ini adalah Positif dan nilai tersebut signifikan dimana

0,008 < 0,05. Dengan demikian dapat disimpulkan bahwa variabel Belanja

Modal mampu memoderasi hubungan antara Pendapatan Asli Daerah

terhadap Anggaran Belanja Pemeliharaan.

3. Pengujian Belanja Modal Dalam Memoderasi Hubungan Antara Sisa Lebih Pembiayaan Anggaran Terhadap Anggaran Belanja Pemeliharaan

Hasil regresi Belanja Modal dalam memoderasi hubungan antara

terhadap Sisa Lebih Pembiayaan Anggaran yang diukur melalui Rasio

[image:44.595.115.524.482.621.2]dapat dilihat pada tabel dibawah ini :

Tabel 4.10 Uji Moderating III

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 3503344.45

7 6700031.025 .523 .603

Y .003 .000 .734 8.240 .000

a. Dependent Variable: AbsRes_3 Sumber : Data Olahan SPSS

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa nilai T hitung

pada penelitian ini adalah Positif dan nilai tersebut signifikan dimana

Modal mampu memoderasi hubungan antara Sisa Lebih Pembiayaan

Anggaran terhadap Anggaran Belanja Pemeliharaan.

4.6. Pembahasan dan hasil

1. H1: Nilai Aset tetap secara parsial berpengaruh terhadap Anggaran Belanja Pemeliharaan.

Apabila nilai sig. < 0,05 serta nilai thitung> ttabel maka dapat dikatakan variabel independen secara parsial berpengaruh signifikan terhadap variabel

dependen. Nilai signifikansi untuk Nilai Aset Tetap adalah sebesar 0,000 < 0,05,

nilai thitung untuk variabel Nilai Aset Tetap = 7,613 dan ttabel dimana α = 5% sehingga diketahui nilai ttabel = 1,67252 maka thitung>ttabel (7,613 > 1,67252). Dari hasil tersebut, dapat disimpulkan bahwa variabel Nilai Aset Tetap secara parsial

berpengaruh Signifikan terhadap variabel Anggaran belanja pemeliharaan.

Kondisi ini sesuai dengan teori ataupun ketentuan yang diungkapkan dalam

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 yang menyebutkan

bahwa pemeliharaan merupakan kegiatan atau tindakan agar semua barang selalu

dalam kedaan baik dan siap untuk digunakan secara berdaya guna dan berhasil

guna. Dari tingkat signifikansi tersebut jelas terlihat semakin tinggi nilai aset tetap

maka semakin besar pengaruhnya terhadap anggaran belanja pemeliharaan.

2. H2 : Pendapatan Asli Daerah secara parsial berpengaruh terhadap Anggaran Belanja Pemeliharaan.

Apabila nilai sig. < 0,05 serta nilai t hitung> ttabel maka dapat dikatakan variabel independen secara parsial berpengaruh signifikan terhadap variabel

> 0,05, nilai thitung untuk variabel Pendapatan Asli Daerah = 1,311 dan ttabel

dimana α = 5% sehingga diketahui nilai ttabel = 1,67252 maka thitung<ttabel (1,311

<1,67252). Dari hasil tersebut, dapat disimpulkan bahwa variabel Pendapatan Asli

Daerah secara parsial berpengaruh tidak signifikan terhadap variabel Anggaran

belanja pemeliharaan. Hasil penelitian ini berbeda dengan hasil penelitian

Sembiring (2009), yang menyatakan bahwa pendapatan asli daerah berpengaruh

signifikan terhadap anggaran belanja pemeliharaan. Pendapatan asli daerah

semestinya terus digali oleh Pemerintah Daerah dari berbagai potensi lokal,

namun seharusnya tetap berpedoman pada Undang-Undang Nomor 28 Tahun

2009 tentang pajak daerah dan retribusi daerah. Berdasarkan Undang-Undang

Perimbangan Keuangan Pusat-Daerah disebutkan bahwa setiap pemerintah daerah

agar meningkatkan pendapatan asli daerah dalam rangka peningkatan kinerja dan

peningkatan layanan publik serta untuk meningkatkan kesejahteraan masyarakat.

3. H3 : Sisa Lebih Pembiayaan Anggaran secara parsial berpengaruh terhadap Anggaran Belanja Pemeliharaan.

Apabila nilai sig. < 0,05 serta nilai t hitung> ttabel maka dapat dikatakan variabel independen secara parsial berpengaruh signifikan terhadap variabel

dependen. Nilai signifikansi untuk adalah sebesar 0,004 < 0,05, nilai thitunguntuk

variabel Sisa Lebih Pembiayaan Anggaran = 3,027 dan ttabel dimana α = 5%

sehingga diketahui nilai ttabel = 1,67252 maka thitung<ttabel (3,027 >1,67252). Dari hasil tersebut, dapat disimpulkan bahwa variabel Sisa Lebih Pembiayaan

Anggaran secara parsial berpengaruh Signifikan terhadap variabel Anggaran

masih sangat tergantung terhadap pendapatan dari dana perimbangan atau dana

transfer dari Pemerintah Pusat.

4. H4 : Nilai Aset Tetap, Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran secara simultan berpengaruh terhadap Anggaran Belanja Pemeliharaan.

Jika nilai p-value (sig) lebih kecil dari 0,05 (5 %) maka variabel

independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Selain itu pengujian uji signifikansi silmultan (Uji F) juga dapat dilihat melalui

nilai Fhitung. Jika nilai F hitung > nilai F tabel, maka terdapat pengaruh yang signifikan secara bersama-sama antara variabel independen terhadap variabel dependen.

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa nilai sig. 0,000 <

0,05. Selain itu nilai F hitung = 66,536 sedangkan nilai F Tabel untuk df= n-k , df1=k-1, dan banyak data adalah 60- 4 = 56 di mana α = 5% maka diperoleh F tabel = 2,77. Dengan demikian F hitung> F tabel (66,536 > 2,77). Berdasarkan hasil tersebut dapat ditarik kesimpulan bahwa Nilai Aset tetap, Pendapatan Asli daerah dan Sisa

Lebih pembiayaan Anggaran secara simultan berpengaruh terhadap Anggaran

Belanja Pemeliharaan. Hasil penelitian ini sejalan dengan hasil penelitian yang

dilakukan oleh Sembiring (2009).

5. H5 : Belanja Modal mampu memoderasi hubungan antara Nilai Aset Tetap, Pendapatan Asli Daerah dan sisa lebih pembiayaan anggaran Terhadap Anggaran Belanja Pemeliharaan.

Hipotesis moderating diterima jika nilai t hitung adalah Positif dan

hitung pada variabel nilai aset tetap adalah Positif namun nilai tersebut

berpengaruh signifikan dimana 0,000 < 0,05. Dapat disimpulkan bahwa variabel

Belanja Modal mampu memoderasi hubungan antara Nilai Aset tetap terhadap

Anggaran belanja Pemeliharaan. Dan nilai T hitung pada variabel pendapatan asli

daerah adalah Positif namun nilai tersebut berpengaruh signifikan dimana 0,008 <

0,05. Dapat disimpulkan bahwa variabel Belanja Modal mampu memoderasi

hubungan antara Pendapatan Asli daerah terhadap Anggaran belanja

Pemeliharaan. Nilai T hitung pada variabel sisa lebih pembiayaan anggaran adalah

Positif namun nilai tersebut berpengaruh signifikan dimana 0,000 < 0,05. Dapat

disimpulkan bahwa variabel Belanja Modal mampu memoderasi hubungan antara

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada hasil penelitian pada Bab IV maka dapat ditarik

kesimpulan sesuai dengan rumusan masalah dan model yang ditentukan dalam

Hipotesis Penelitian yakni sebagai berikut:

1. Setelah dilakukan uji signifikansi parameter individual (Uji T), maka

diperoleh hasil bahwa secara parsial (individu), variabel nilai aset tetap

berpengaruh positif signifikan terhadap anggaran belanja pemeliharaan.

2. Setelah dilakukan uji signifikansi parameter individual (Uji T), maka

diperoleh hasil bahwa secara parsial (individu), variabel pendapatan asli

daerah berpengaruh positif tidak signifikan terhadap anggaran belanja

pemeliharaan.

3. Setelah dilakukan uji signifikansi parameter individual (Uji T), maka

diperoleh hasil bahwa secara parsial (individu), variabel sisa lebih

pembiayaan anggaran berpengaruh positif signifikan terhadap anggaran

belanja pemeliharaan.

4. Setelah dilakukan uji signifikansi simultan (Uji F) diperoleh hasil bahwa

secara simultan (bersama-sama), variabel nilai aset tetap, pendapatan asli

daerah dan sisa lebih pembiayaan anggaran berpengaruh signifikan

terhadap anggaran belanja pemeliharaan.

5. Setelah dilakukan pengujian moderating dengan menggunakan uji residual

hubungan antara nilai aset tetap, pendapatan asli daerah dan sisa lebih

pembiayaan anggaran terhadap Anggaran Belanja Pemeliharaan pada

pemerintah Kabupaten/ Kota di Sumatera Utara.D

5.2. Keterbatasan

1. Data yang digunakan dalam penelitian ini terbatas dari 33 Kabupaten/Kota

hanya 20 kabupaten/kota yang menjadi sampel di wilayah Provinsi Sumatera

Utara. Periode pengamatan dilakukan untuk data APBD Tahun 2012 dan

2014. Karena berbagai keterbatasan data terhadap anggaran belanja

pemeliharaan yang ketersediaan datanya harus melalui Penjabaran APBD

melalui Badan Pusat Statistik Sumatera Utara yang ditetapkan melalui

Peraturan Kepala Daerah, sehingga periode pengamatan hanya dilakukan

selama tiga tahun anggaran. Dengan demikian hasil penelitian ini belum

sepenuhnya dapat mencerminkan kondisi aktual pemerintahan daerah di

wilayah Provinsi Sumatera Utara.

2. Variabel independen dalam penelitian ini dibatasi hanya Nilai Aset Tetapn

Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran yang

berpengaruh terhadap Anggaran Belanja Pemeliharaan. Tidak melibatkan

variabel lain yang berpengaruh langsung terhadap Anggaran Belanja

Pemeliharaan.

5.3. Saran

1. Untuk peneliti selanjutnya disarankan untuk menambah variabel independen

lainnya dan faktor-faktor lainnya yang berpengaruh terhadap anggaran

2. Untuk Pemerintahan Daerah disarankan untuk menggunakan Daftar

Kebutuhan Pemeliharaan Barang Milik Daerah sebagai dasar untuk

penyusunan anggaran belanja pemeliharaan agar dapat melakukan

pemeliharaan terhadap aset tetap yang memerlukan pemeliharaan sehingga

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Anggaran Belanja Pemeliharaan

Menurut Halim (2012), anggaran merupakan artikulasi dari

perumusan dan perencanaan strategis. Begitu juga dalam organisasi sektor

publik, anggaran menjadi rencana manajerial untuk menerapkan strategi

organisasi untuk mencapai tujuan organisasi sektor publik, yaitu

penyediaan pelayanan publik. Penganggaran sektor publik terkait dengan

proses penentuan jumlah alokasi dana untuk masing masing program dan

aktivitas dalam satuan moneter. Dengan kata lain, tujuan organisasi dan

anggarannya akan menjadi panduan dalam segala kegiatan yang akan

dilakukan. Suatu organisasi sektor publik dikatakan mempunyai kinerja

yang baik jika segala kegiatannya berada dalam kerangka anggaran dan

tujuan yang ditetapkan serta mampu mewujudkan strategi yang dimiliki.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun

2007 disebutkan bahwa pemeliharaan merupakan kegiatan atau tindakan

agar semua barang selalu dalam keadaan baik dan siap untuk digunakan

secara berdaya guna dan berhasil guna. Pemeliharaan dilakukan terhadap

barang inventaris yang sedang dalam unit pemakaian, tanpa merubah,

menambah atau mengurangi bentuk maupun kontruksi asal, sehingga

segi unit pemakaian maupun dari segi keindahan. Penyelenggaraan

pemeliharaan dapat berupa:

1. Pemeliharaan ringan adalah pemeliharaan yang dilakukan sehari hari

oleh unit pemakai/pengurus barang tanpa membebani anggaran;

2. Pemeliharaan sedang adalah pemeliharaan dan perawatan yang

dilakukan secara berkala oleh tenaga terdidik/terlatih yang

mengakibatkan pembebanan anggaran; dan

3. Pemeliharaan berat adalah pemeliharaan dan perawatan yang

dilakukan secara sewaktu-waktu oleh tenaga ahli yang

pelaksanaannya tidak dapat diduga sebelumnya, tetapi dapat

diperkirakan kebutuhannya yang mengakibatkan pembebanan

anggaran.

Belanja pemeliharaan merupakan salah satu rekening obyek

belanja dalam pengelolaan keuangan daerah. Menurut Standar Akuntansi

Pemerintahan (KSAP, 2010) belanja adalah semua pengeluaran dari

Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam

periode tahun anggaran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh Pemerintah Daerah.

Belanja pemeliharaan yang merupakan bagian dari belanja barang

adalah pengeluaran yang dimaksudkan untuk mempertahankan aset tetap

atau aset lainnya yang sudah ada ke dalam kondisi normal tanpa

memperhatikan besar kecilnya jumlah belanja. Belanja pemeliharaan

bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan

peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan

lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan.

Belanja Pemeliharaan yang dikeluarkan setelah perolehan aset

tetap yang menambah dan memperpanjang masa manfaat dan atau

kemungkinan besar memberi manfaat ekonomik di masa yang akan datang

dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja

harus dikapitalisasi ke dalam belanja modal dan masuk ke dalam laporan

keuangan sebagai penambahan nilai aset tetap dan diberikan penjelasan di

dalam Catatan Atas Laporan Keuangan.

2.1.2. Nilai Aset Tetap

Menurut Standar Akuntansi Pemerintahan (KSAP, 2010) Aset

tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari dua

belas bulan untuk digunakan dalam kegiatan pemerintah atau

dimanfaatkan oleh masyarakat umum. Aset tetap terdiri dari tanah,

peralatan dan mesin, gedung dan bangunan, jalan, irigasi, jaringan, aset

tetap lainnya dan konstruksi dalam pengerjaan.

Tanah yang dikelompokkan dalam aset tetap adalah tanah yang

dimiliki atau diperoleh dengan maksud untuk digunakan dalam kegiatan

operasional pemerintah dan dalam kondisi siap digunakan. Dalam akun

tanah termasuk tanah yang digunakan untuk bangunan, jalan, irigasi dan

Peralatan dan mesin mencakup antara lain alat berat, alat angkutan,

alat bengkel dan alat ukur, alat pertanian, alat kantor dan rumah tangga,

alat studio, komunikasi dan pemancar, alat kedokteran dan kesehatan, alat

laboratorium, alat persenjataan, komputer, alat eksplorasi, alat pemboran,

alat produksi, pengolahan dan pemurnian, alat bantu eksplorasi, alat

keselamatan kerja, alat peraga dan unit peralatan proses produksi yang

masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap

digunakan.

Gedung dan bangunan mencakup seluruh gedung dan bangunan

yang dibeli atau dibangun dengan maksud untuk digunakan dalam

kegiatan operasional pemerintah dan dalam kondisi siap digunakan.

Gedung dan bangunan di neraca meliputi antara lain bangunan gedung,

monumen, bangunan menara dan rambu-rambu.

Jalan, irigasi dan jaringan mencakup jalan, irigasi dan jaringan

yang dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam

kondisi siap digunakan. Jalan, irigasi dan jaringan yang terdapat dalam

neraca antara lain meliputi jalan dan jembatan, bangunan air, instalasi dan

jaringan. Akun ini tidak mencakup tanah yang diperoleh untuk

pembangunan jalan, irigasi dan jaringan. Tanah yang diperoleh untuk

keperluan dimaksud akan dimasukkan dalam akun tanah.

Aset tetap lainnya mencakup aset tetap yang tidak dapat

dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi

siap digunakan. Aset tetap lainnya di neraca antara lain meliputi koleksi

perpustakaan/buku dan barang bercorak seni/budaya/olah raga.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang

dalam proses pembangunan, yang pada tanggal neraca belum selesai

dibangun seluruhnya.

Halim (2007), Aset diakui pada saat potensi manfaat ekonomi

masa depan diproleh oleh pemerintah dan mempunyai nilai dan biaya yang

dapat diukur dengan andal. Dengan kata lalin, aset diakui pada saat

diterima kepemilikannya dan atau kepenguasaannya berpindah.

Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud

dan memenuhi kriteria:

1. Mempunyai masa manfaat lebih dari dua belas bulan;

2. Biaya perolehan aset dapat diukur secara andal;

3. Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

4. Diperoleh atau dibangun dengan maksud untuk digunakan.

Aset tetap dicatat sebesar biaya perolehan. Apabila penilaian aset

tetap dengan menggunakan biaya perolehan tidak memungkinkan, maka

nilai aset tetap didasarkan pada nilai wajar pada saat perolehan. Selain

tanah dan konstruksi dalam pengerjaan, seluruh aset tetap dapat disusutkan

Berdasarkan uraian di atas, barang milik daerah dapat

dikelompokkan sebagai aset tetap hanya bila diperoleh dan dimanfaatkan

untuk kegiatan operasional pemerintah dan dalam kondisi siap digunakan

dengan masa manfaat lebih dari dua belas bulan. Barang milik daerah

dengan kondisi yang rusak berat sehingga tidak siap digunakan atau

dimanfaatkan, tidak dapat dikelompokkan sebagai aset tetap. Barang milik

daerah yang rusak berat akan kelompokkan sebagai aset lainnya bila aset

tersebut belum dihapuskan.

2.1.3. Pendapatan Asli Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

disebutkan bahwa pendapatan asli daerah (PAD) merupakan semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang

terdiri dari:

1. Pajak daerah;

2. Retribusi daerah;

3. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

4. Lain lain pendapatan asli daerah yang sah.

Berdasarkan Undang-Undang Nomor 28 tahun 2009 disebutkan

bahwa Pajak daerah adalah kontribusi wajib kepada daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran

rakyat.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

Hasil pengelolaan kekayaan daerah yang dipisahkan mencakup:

bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD,

bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/BUMN, dan bagian laba atas penyertaan modal pada

perusahaan milik swasta atau kelompok usaha masyarakat.

Lain-lain pendapatan asli daerah yang sah merupakan pendapatan

asli daerah yang diperoleh Pemerintah Daerah di luar pajak daerah,

retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan,

seperti: hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro,

pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah,

penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah,

pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan

denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas

Berdasarkan uraian di atas, dapat diuraikan bahwa pendapatan asli

daerah adalah penerimaan daerah yang bersumber dari sumber ekonomi

asli daerah yang menambah ekuitas dana lancar yang menjadi hak

pemerintah yang tidak perlu dibayar kembali oleh pemerintah. PAD

merupakan sumber penerimaan daerah yang harus terus menerus dipacu

pertumbuhannya. Pendapatan asli daerah bertujuan memberikan

kewenangan kepada Pemerintah daerah untuk mendanai pelaksanaan

otonomi daerah sesuai dengan potensi daerah sebagai perwujudan

desentralisasi. PAD dapat dijadikan sebagai indikator dalam menilai

tingkat kemandirian suatu daerah dalam mengelola keuangan daerahnya.

2.1.4. Sisa Lebih Pembiayaan Anggaran

Menurut Permendagri Nomor 13 tahun 2006, “sisa lebih

pembiayaan anggaran adalah selisih lebih realisasi penerimaan dan

pengeluaran anggaran selama satu periode anggaran. Selanjutnya pada

Pasal 137 sampai dengan Pasal 153, SiLPA tahun sebelumnya merupakan

penerimaan pembiayaan yang digunakan untuk:

1. Menutupi defisit anggaran apabila realisasi pendapatan lebih kecil

daripada realisasi belanja;

2. Mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung;

dan

3. Mendanai kewajiban lainnya yang sampai dengan akhir tahun

Sejauh ini mekanisme penggunaan SiLPA bersifat pro dan kontra.

Penggunaan SiLPA yang bersifat pro yaitu terhadap pengalokasian belanja

modal. Kontra yang terjadi pada pengalokasian SiLPA terhadap belanja

pegawai. Sebagian besar SiLPA disumbangkan ke belanja langsung

berupa belanja modal yang secara langsung meyentuh kebutuhan

masyarakat. Tetapi pada kenyataannya penggunaan dana SiLPA masuk ke

belanja pegawai. SiLPA juga digunakan untuk permasalahan krusial yang

sebelumnya sudah disetujui oleh pihak legislatif.

Jumlah SiLPA yang ideal perlu ditentukan sebagai salah satu dasar

evaluasi terhadap pelaksanaan program/kegiatan pemerintah daerah

kota/kabupaten. Pelampauan target SiLPA yang bersumber dari

pelampauan target penerimaan daerah dan efisiensi sangat diharapkan.

Sedangkan y