PENGARUH KARAKTERISTIK PEMERINTAH DAERAH DAN OPINI AUDIT BPK TERHADAP KINERJA

PEMERINTAH DAERAH KABUPATEN/KOTA PROVINSI SUMATERA UTARA

TAHUN ANGGARAN 2013-2015

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Dion Marata Dolly NIM.7132220004

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ii ABSTRAK

Dion Marata Dolly. 7132220004. Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK terhadap Kinerja Pemerintah Daerah Kabupaten/Kota Provinsi Sumatera Utara Tahun Anggaran 2013-2015. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2017.

Kinerja Pemerintah daerah dalam hal ini diukur dari Indeks Pembangunan Manusia di Kabupaten / Kota Sumatera Utara. Indeks Pembangunan Manusia (IPM) Sumatera Utara (Sumut) tahun 2013 secara nasional berada di urutan ke-8 dengan capaian 75,55 persen. Namun, di nilai IPM Sumut ini sudah di atas rata-rata nasional yang sebesar 73,81 persen. Hal tersebut menunjukkan masih diperlukannya upaya keras untuk memperbaiki kualitas manusia Sumatera Utara di tengah-tengah persaingan dengan masyarakat luas. Upaya meningkatkan IPM Sumatera Utara tentunya tidak dapat dilepaskan dari usaha simultan untuk meningkatkan IPM kabupaten/kota di Indonesia. Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh karakteristik Pemerintah Daerah dan temuan Audit BPK terhadap kinerja Pemerintah Daerah Kabupaten/Kota di Sumatera Utara.

Populasi dalam penelitian ini adalah seluruh pemerintah kota /kabupaten di Provinsi Sumatera Utara tahun 2013-2015. Sampel yang digunakan sebanyak 33 Kabupaten/Kota di Sumatera Utara setiap tahunnya. Total sampel ialah 99 dari 3 tahun pengamatan (2013, 2014, 2015) Metode analisis yang digunakan adalah regresi linier berganda (multiple regression liniear analysis) dengan menggunakan software SPSS IBM Statistics 21.

Hasil Penelitian Menunjukkan bahwa dari lima variabel yang menggambarkan karakteristik pemerintah daerah, Ukuran Daerah, Tingkat Kekayaan Daerah dan Dana Perimbangan yang berpengaruh signifikan terhadap kinerja pemerintah daerah, dan temuan audit berpengaruh signiifikan terhadap kinerja pemerintah daerah. Sedangkan variabel belanja daerah terbukti tidak memiliki pengaruh signifikan.

iii ABSTRACT

Dion Marata Dolly. 7132220004. Characteristics Influence of Local Government and Audit Findings on the Performance of Local Government of Regency / City of North Sumatra Province for Fiscal Year 2013-2015. Thesis, Department of Accounting, Faculty of Economics, University Negeri Medan, 2017.

The performance of local government in this case is measured from the Human Development Index in the Regency / City of North Sumatra. The Human Development Index (HDI) of North Sumatera (North Sumatra) in 2013 is nationally ranked 8th with 75.55 percent achievement. However, the value of North Sumatra HDI is already above the national average of 73.81 percent. It shows the need for hard efforts to improve the human quality of North Sumatra in the midst of competition with the wider community. Efforts to increase HDI North Sumatra certainly can not be separated from simultaneous efforts to improve the HDI district / city in Indonesia. This study aims to analyze and examine the effect of the characteristics of Local Government and BPK Audit findings on the performance of Local Government District / City in North Sumatra.

Population in this research is all city / regency government in North Sumatera Province year 2013-2015. Samples used are 33 regencies / cities in North Sumatra each year. The total sample is 99 out of 3 years of observation (2013, 2014, 2015) The method of analysis used is multiple regression linear analysis by using SPSS IBM Statistics 21 software.

Research Results Indicates that of the five variables that describe the characteristics of local government, Regional Size, Level of Regional Wealth and Balancing Funds that significantly influence the performance of local government, and audit findings significantly influence the performance of local government. While regional expenditure variable proved not have significant influence.

iv

KATA PENGANTAR

Puji syukur atas Berkat dan Kasih Karunia penulis sampaikan kepada Tuhan

Yesus Kristus untuk setiap berkat dan Kasih Karunia-Nya yang senantiasa menyertai

penulis. Sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul

“Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK

Terhadap Kinerja Pemerintah Daerah Kabupaten/Kota Provinsi Sumatera Utara Tahun Anggaran 2013 - 2015”.

Dalam menyelesaikan skripsi ini penulis menyadari banyak tantangan dan

rintangan yang dihadapi, namun penulis tetap berjuang dan berusaha untuk

menyelesaikan skripsi ini. Namun penulis tidak dapat berjalan sendiri tanpa bantuan

dan dorongan baik materil maupun moril dari berbagai pihak, dengan rasa sayang dan

cinta penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada Bapak

dan Ibu tercinta yang penulis sayangi S.Sinaga / S.Br.Hutagalung, serta abang, kakak

dan adik penulis. Terima kasih atas motivasi, doa, perhatian serta dukungan moril dan

materil yang senantiasa diberikan kepada penulis dengan tulus dan penuh kasih

v

Di kesempatan ini sudah sepantasnya penulis ucapkan terima kasih kepada

pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini adalah

sebagai berikut:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd, sebagai Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si., Ph.D, sebagai Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, sebagai Wakil Dekan Akademik

Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si., Sebagai Wakil Dekan Bidang Keuangan Fakultas

Ekonomi Universitas Negeri Medan sekaligus dosen Penguji Penulis yang telah

memberikan masukan kepada penulis.

5. Bapak Drs. Johnson, M.Si, sebagai Wakil Dekan Bidang Kemahasiswaan

Fakultas Ekonomi Universitas Negeri Medan.

6. Bapak Dr. Nasirwan, SE, M.Si, Ak, CA, sebagai Ketua Jurusan Akuntansi

Universitas Negeri Medan sekaligus Dosen Penguji dari Penulis.

7. Bapak Dr. Azizul Kholis, SE,M.Si, sebagai Sekretaris Jurusan Akuntansi

Universitas Negeri Medan.

8. Bapak Muhammad Ishak,SE.,M.Si.,Ak.,CA sebagai Dosen Pembimbing Skripsi,

yang telah memberikan bimbingan dan arahan serta motivasi kepada penulis

vi

9. Ibu Lili Wardani Harahap.,SE.,M.Si.,Ak sebagai Dosen Pembimbing Akademik

yang telah memberikan bimbingan dan arahan kepada penulis selama proses

perkuliahan.

10.Bapak Dr.Arfan Ikhsan,SE.,M.Si sebagai Dosen Penguji yang telah memberikan

masukan yang sangat membangun kepada penulis dalam menyelesaikan skripsi.

11.Bapak dan Ibu Dosen Fakultas Ekonomi, yang telah memberikan bekal ilmu

pengetahuan selama penulis menempuh perkuliahan.

12.Bang Ricky yang telah banyak memberikan informasi dan membantu dalam

pengurusan administrasi di Jurusan.

13.Sahabat sahabat penulis yang sangat membantu dalam penyelesaian skripsi,

Karona,Elvin,Jugito,Harianti,Eka,Seprina,Listicia,Oktaria,Riama,Yuli,dan

teman-teman kelas B yang tidak dapat penulis sebutkan satu persatu . .

14.Spesial Thanks untuk Keluarga keduaku Paduan Suara Magnificum Et Bonum,

Pengalaman yang luar biasa yang telah diberikan organisasi ini terhadap penulis

dan selalu memberikan dorongan, motivasi dan doa.

15.Terkhusus buat adek tersayang Diamas R Parhusip yang selalu memberi support

kepada penulis, yang selalu memberikan candaan saat penulis sedang buntu, dan

selalu memberikan senyuman yang indah. Terimakasih ya Didim

16.Dan semua pihak yang memberikan dukungan dan doa kepada penulis yang tidak

vii

Penulis juga merasa skripsi ini masih jauh dari kesempurnaan. Penulis sangat

mengharapkan kritik dan saran dari para pembaca untuk menyempurnakan skripsi

ini. Akhirnya penulis berharap skripsi ini dapat bermanfaat bagi setiap orang yang

membacanya.

Medan, April 2017

Penulis

viii DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 10

1.3 Pembatasan Masalah ... 10

1.4 Rumusan Masalah ... 10

1.5 Tujuan Penelitian ... 12

1.6 Manfaat Penulisan ... 12

BAB II KAJIAN PUSTAKA ... 13

2.1 Teori Agensi ... 13

2.2 Kinerja Pemerintah Daerah ... 15

ix

2.3 Karakteristik Pemerintah Daerah ... 20

2.3.1 Ukuran Daerah ... 21

2.3.2 Tingkat Kekayaan Daerah ... 23

2.3.3 Dana Perimbangan ... 25

2.3.3.1Bagi Hasil... 26

2.3.3.2 Dana Alokasi Umum ... 26

2.3.3.3 Dana Alokasi Khusus ... 27

2.3.4 Belanja Daerah ... 27

2.4 Temuan Audit BPK ... 29

2.5 Peneliti Terdahulu ... 32

2.6 Kerangka Pemikiran ... 40

2.7 Pengujian Hipotesis ... 40

BAB III METODOLOGI PENELITIAN ... 45

3.1 Lokasi dan Waktu Penelitian ... 45

3.2 Populasi dan Sampel ... 45

3.2.1 Populasi ... 45

3.2.2 Sampel... 45

3.3 Jenis dan Sumber Data ... 46

3.4 Variabel Penelitian dan Definisi Operasional ... 46

3.4.1 Variabel Dependen ... 47

x

3.4.2 Variabel Independen ... 48

3.4.2.1 Ukuran Daerah. ... 48

3.4.2.2 Tingkat Kekayaan Daerah ... 49

3.4.2.3 Dana Perimbangan ... 50

3.4.2.4 Belanja Daerah ... 51

3.4.2.5 Temuan Audit BPK ... 52

3.5 Teknik Pengumpulan Data ... 53

3.6 Teknik Analisis Data ... 53

3.6.1 Statistik Deskriptif ... 53

3.6.2 Uji Asumsi Klasik ... 54

3.6.2.1 Uji Normalitas ... 54

3.6.2.2 Uji Multikolinieritas ... 54

3.6.2.3 Uji Autokorelasi ... 55

3.6.2.4 Uji Heteroskedastisitas ... 56

3.7 Model Regresi ... 56

3.7.1 Analisis Regresi Linier Berganda ... 57

3.8 Pengujian Hipotesis ... 57

3.8.1 Uji F ... 57

3.8.2 Uji T ... 58

3.8.3 Analisis Determinasi ... 58

xi

4.1 Hasil Penelitian ... 59

4.1.1 Gambaran Umum Sampel ... 59

4.2 Analisis Data ... 60

4.2.1 Statistik Deskriptif ... 61

4.2.2 Uji Asumsi Klasik ... 63

4.2.2.1 Uji Normalitas ... 63

4.2.2.2 Uji Multikolinieritas ... 64

4.2.2.3 Uji Autokorelasi ... 65

4.2.2.4 Uji Heteroskedastisitas ... 66

4.2.3 Analisis Regresi Berganda ... 68

4.2.4 Uji Signifikansi Simultan (Uji Statistik F) ... 69

4.2.5 Uji Statistik t (Uji Parameter Individual) ... 71

4.2.6. Uji Koefisien Determinasi ... 75

4.3 Pembahasan Hasil Penelitian ... 76

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Keterbatasan Masalah ... 86

5.3 Saran ... 86

xii

DAFTAR TABEL

Tabel 1.1 Indeks Pembangunan Manusia ... 5

Tabel 2.1 Nilai Max dan Min dari komponen IPM ... 17

Tabel 2.2 Penelitian Terdahulu ... 35

Tabel 4.1 Daftar Sampel, Kabupaten/Kota ... 58

Tabel 4.2 Uji Statistik Deskriptif ... 60

Tabel 4.3 Uji Normalitas ... 63

Tabel 4.4 Hasil Uji Multikolinieritas ... 64

Tabel 4.5 Hasil Uji Autokorelasi ... 65

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 66

Tabel 4.7 Hasil Uji Regresi Berganda ... 68

Tabel 4.8 Hasil Uji Simultan (Uji-F) ... 69

Tabel 4.9 Hasil Uji Parsial (Uji-t) Ukuran Daerah ... 72

Tabel 4.10 Hasil Uji Parsial (Uji-t) Tingkat Kekayaan Daerah ... 72

Tabel 4.11 Hasil Uji Parsial (Uji-t) Dana Perimbangan ... 73

Tabel 4.12Hasil Uji Parsial (Uji-t) Belanja Daerah ... 74

Tabel 4.13 Hasil Uji Parsial (Uji-t) Temuan Audit ... 75

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 39

xiv

Daftar Lampiran Lampiran 1 Tabulasi Data

Lampiran 2 Hasil Output SPSS

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Pembangunan atau berkembangnya suatu daerah adalah tidak terlepas dari

kinerja pemerintah dan dukungan masyarakat daerah tersebut dalam

mengembangkan daerahnya. Pemerintah harus mampu memenuhi apa yang

diinginkan oleh masyarakatnya, begitu juga dengan masyarakat harus mampu

mematuhi peraturan apa yang telah ditetapkan oleh pemerintah. Sehingga

terwujudlah apa yang diinginkan masyarakat dan pemerintah daerah baik dari segi

ekonomi, infrastruktur, sosial bahkan indeks pembangunan manusia di daerah

agar memiliki masyarakat berdaya saing dan memiliki kualitas SDM yang baik di

daerah tersebut dan penerapan otonomi daerah juga merupakan salah satu faktor

untuk dapat daerah tersebut berkembang.

Pembangunan manusia senantiasa berada di baris terdepan dalam

perencanaan pembangunan. Karena hakekat pembangunan adalah pembangunan

manusia, maka perlu diprioritaskan alokasi belanja untuk keperluan pembangunan

manusia dalam penyusunan anggaran (Fhino, 2009). Perbaikan prioritas ini juga

akan meningkatkan kesejahteraan masyarakat yang diukur dengan Indeks

Pembangunan Manusia (IPM). IPM merupakan ukuran untuk melihat dampak

kinerja pembangunan wilayah, karena memperlihatkan kualitas penduduk suatu

wilayah dalam hal harapan hidup, intelektualitas dan standar hidup layak. Saat

2 menentukan prioritas dalam merumuskan kebijakan dan menentukan program

(Budiriyanto, 2011).

Manusia merupakan kekayaan bangsa dan sekaligus sebagai modal dasar

pembangunan. Tujuan dari pembangunan adalah menciptakan lingkungan yang

memungkinkan bagi rakyat untuk menikmati hidup sehat, umur panjang dan

menjalankan kehidupan yang produktif. Sesuai dengan perkembangan paradigma

pembangunan ekonomi, maka telah terjadi perubahan tolok ukur keberhasilan

pembangunan ekonomi dari pendekatan pertumbuhan ekonomi (growth) menjadi

pendekatan pembangunan manusia. Salah satu cara untuk mengukur keberhasilan

atau kinerja suatu negara atau wilayah dalam bidang pembangunan manusia

digunakan Indeks Pembangunan Manusia (IPM) atau Human Development Index

(HDI).

Pada era otonomi terjadi pergeseran wewenang dan tanggung jawab dalam

pengalokasian sumber daya dari pemerintah pusat ke pemerintah daerah. Dipicu

dengan adanya krisis moneter dan transisi politik sejak 1 Januari 2001, Republik

Indonesia menerapkan desentralisasi (otonomi daerah) yang didasarkan pada

Undang-Undang No. 32 tahun 2004 tentang “Pemerintah Daerah” dan Undang

-Undang No. 25 Tahun 1999 tentang “Perimbangan Keuangan antara Pusat dan

Daerah”.

Undang-Undang No. 32 Tahun 2004 (UU No. 32/2004) tentang

Pemerintah Daerah menegaskan kewenangan Pemda untuk mengatur dan

mengurus sendiri urusan pemerintahan berdasarkan asas otonomi. Sebagai

3 dan untuk mencapai tujuan pembangunan nasional menjadi semakin besar.

Menurut Mardiasmo (2002) beberapa misi yang terkandung dalam otonomi

daerah, Pertama, menciptakan efisiensi dan efektivitas pengelolaan sumber daya

daerah. Kedua, meningkatkan kualitas pelayanan umum dan kesejahteraan

masyarakat. Ketiga, memberdayakan dan menciptakan ruang bagi masyarakat

untuk berpartisipasi dalam perubahan sistem pengelolaan keuangan pemerintah

daerah.

Keberhasilan implementasi kebijakan otonomi daerah ditentukan oleh

berbagai faktor, salah satu diantaranya adalah kinerja dan Pemerintah Daerah

(Syaukani, 2005). Walaupun kinerja pemerintah daerah bukanlah faktor yang

paling dominan dalam menentukan keberhasilan implementasi kebijakan otonomi

daerah namun perlu perhatian dan upaya untuk meningkatkan kinerja pemerintah

daerah, secara simultan juga harus dilakukan peningkatan faktor — faktor lainnva.

Syaukani (2005). mengemukakan bahwa antara implementasi kebijakan otonomi

daerah dan kinerja pemerintah daerah dapat ditarik hubungan sebab akibat yang

cukup signifikan. Antara kedua kondisi tersebut saling mempengaruhi, selain

implementasi otonomi daerah dipengaruhi oleh kinerja pemerintah daerah,

sebaliknya kinerja pemerintah daerah juga dipengaruhi oleh implementasi

kebijakan otonomi daerah.

Kinerja pemerintah tidak hanya diukur melalui perspektif finansial saja

tetapi juga dari perspektif non finansial seperti masalah pegawai yang

dihubungkan dengan prestasi kinerja dan kualitas pelayanan publik. Berhasil atau

4 laporan keuangan yang disajikan oleh pemerintah daerah yang juga dapat

dijadikan sebagai dasar pertanggungjawabannya terhadap publik namun demikian,

apabila terjadi hal-hal yang terdapat penyimpangan dalam laporan keuangan maka

terdapat indikasi temuan audit BPK sehingga temuan tesebut dapat dijadikan

suatu alasan kenapa pemerintah daerah tersebut tidak menjalankan kinerja dengan

baik. Secara umum, tujuan pelaporan keuangan adalah untuk menyajikan

informasi yang berguna bagi pengambilan keputusan dan untuk menunjukkan

akuntabilitas terhadap pengelolaan sumber daya yang dipercayakan kepada entitas

pelaporan.

Mengawasi dan memeriksa pengelolaan keuangan negara merupakan

tugas dari Badan Pemeriksa Keuangan (BPK). Hasil audit BPK dapat berwujud

Laporan Hasil Pemeriksaan (LHP) yang mencerminkan tingkat akuntabilitas suatu

Laporan Keuangan Pemerintah Daerah (LKPD). Untuk menilai kewajaran atas

LKPD maka BPK RI melakukan audit yang hasilnya dituangkan dalam LHP.

Opini dalam laporan tersebut mengungkapkan ketidakpatuhan pada Peraturan

yang memiliki pengaruh langsung serta material terhadap penyajian laporan

keuangan (BPK RI, 2011). Keberhasilan pemerintah daerah dalam mendapatkan

opini WTP, akan mempengaruhi keberhasilan kinerja keuangan pemerintah

daerah (Suwanda, 2015). (Kuntadi, 2008 dalam Nurdin 2014) menyatakan bahwa

dalam LKPD dapat dilihat berapa dana APBD yang digunakan untuk

melaksanakan kinerja yang ingin dicapai oleh Pemda.

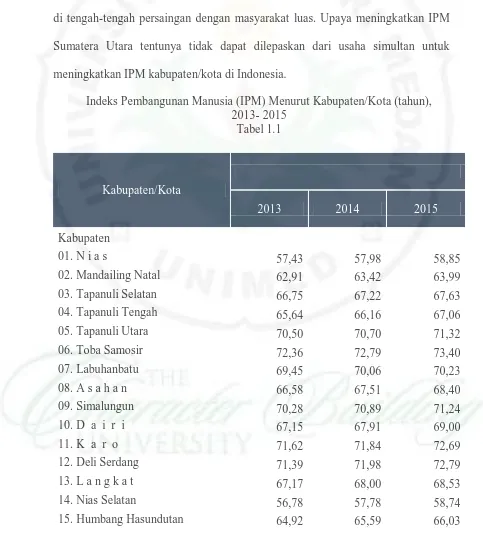

Kinerja Pemerintah daerah dalam hal ini diukur dari Indeks Pembangunan

5 (IPM) Sumatera Utara (Sumut) tahun 2013 secara nasional berada di urutan ke-8

dengan capaian 75,55 persen. Namun, di nilai IPM Sumut ini sudah di atas

rata-rata nasional yang sebesar 73,81 persen. Hal tersebut menunjukkan masih

diperlukannya upaya keras untuk memperbaiki kualitas manusia Sumatera Utara

di tengah-tengah persaingan dengan masyarakat luas. Upaya meningkatkan IPM

Sumatera Utara tentunya tidak dapat dilepaskan dari usaha simultan untuk

meningkatkan IPM kabupaten/kota di Indonesia.

Indeks Pembangunan Manusia (IPM) Menurut Kabupaten/Kota (tahun), 2013- 2015

Tabel 1.1

Kabupaten/Kota

2013 2014 2015

Kabupaten

01. N i a s 57,43 57,98 58,85

02. Mandailing Natal 62,91 63,42 63,99

03. Tapanuli Selatan 66,75 67,22 67,63

04. Tapanuli Tengah 65,64 66,16 67,06

05. Tapanuli Utara 70,50 70,70 71,32

06. Toba Samosir 72,36 72,79 73,40

07. Labuhanbatu 69,45 70,06 70,23

08. A s a h a n 66,58 67,51 68,40

09. Simalungun 70,28 70,89 71,24

10. D a i r i 67,15 67,91 69,00

11. K a r o 71,62 71,84 72,69

12. Deli Serdang 71,39 71,98 72,79

13. L a n g k a t 67,17 68,00 68,53

14. Nias Selatan 56,78 57,78 58,74

6

16. Pakpak Bharat 64,73 65,06 65,53

17. Samosir 66,80 67,80 68,43

18. Serdang Bedagai 67,11 67,78 68,01

19. Batu Bara 65,06 65,50 66,02

20. Padang Lawas Utara 66,13 66,50 67,35

21. Padang Lawas 64,62 65,50 65,99

22. Labuhanbatu Selatan 67,78 68,59 69,67

23. Labuhanbatu Utara 68,28 69,15 69,69

24. Nias Utara 58,29 59,18 59,88

25. Nias Barat 56,58 57,54 58,25

Kota

71. S i b o l g a 70,45 71,01 71,64

72. Tanjungbalai 65,40 66,05 66,74

73. Pematangsiantar 75,05 75,83 76,34

74. Tebing Tinggi 71,85 72,13 72,81

75. M e d a n 78,00 78,26 78,87

76. B i n j a i 72,02 72,55 73,81

77. Padangsidimpuan 71,68 71,88 72,80

78. Gunungsitoli 65,25 65,91 66,41

Sumatera Utara 68,36 68,87 69,51

Sumber: BPS-Survei Sosial Ekonomi Nasional 2013-2015 Metode Perhitungan Baru

Data IPM Kabupaten/Kota di Provinsi Sumatera Utara dari tahun 2013 –

2015 seperti ditunjukkan pada Tabel 1.1 mengalami peningkatan dari tahun 2013

– 2015 namun ppeningkatannya masih sangat rendah dan tidak sampai 1 %. IPM

Sumatera Utara tahun 2014 dan 2015 masih berstatus “sedang”. Tahun 2015

terdapat 12 kabupaten/kota angka IPM berstatus “tinggi”, sebanyak 17

kabupaten/kota status IPM “sedang” dan 4 kabupaten/kota status IPM “rendah”.

Sedangkan secara Nasional Sumatera Utara mengalami penurunan yakni pada

7 ttidak berubah tetap peringkat 8 dengan IPM 68,87 dan tahun 2015 peringkat IPM

Sumut mengalami penurunan menjadi peringkat 10 dengan IPM 69,51.

(Sumber BPS Sumut)

Karakteristik pemerintah daerah ialah identitas yang dimiliki oleh setiap

pemerintah daerah yang dapat membedakannya dengan daerah lain. Perbedaan

karakteristik antar daerah diasumsikan mempunyai pengaruh terhadap kinerja

keuangan daerah (Sumarjo, 2010). Ketergantungan pemerintah daerah terhadap

pemerintah pusat dapat menimbulkan dampak negatif terhadap pengelolaan

pemerintahan yang dikarenakan belum mampunya pemerintah daerah untuk

membiayai belanja aparaturnya sendiri. Kualitas pelayanan publik yang

menggambarkan kinerja pemerintah daerah diharapkan akan meningkat jika

adanya peningkatan infrastruktur daerah (Marfiana, 2013). Status daerah

memengaruhi kelengkapan pengungkapan karena terdapat perbedaan karakteristik

masyarakat serta struktur pendapatan yang dapat berdampak terhadap kontrol

sosial pada penduduk kota.

Dalam mendukung penyelenggaraan Pemerintah, Pemerintah Daerah

menyusun anggaran keuangan yang kemudian dijadikan pedoman dalam

menjalankan berbagai aktivitasnya. Anggaran dalam Pemerintah Daerah biasa

disebut dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Seluruh

penerimaan dan pengeluaran Pemerintahan Daerah baik dalam bentuk uang,

barang dan/jasa pada tahun anggaran yang berkenaan harus dianggarkan dalam

8 Untuk menunjang anggaran pendapatan dan belanja daerah menjadi lebih

baik peran akuntabilitas publik menjadi pokok utama dan menjadi tantangan yang

harus dihadapi oleh pemerintah daerah dan pegawai negeri (Arifiyadi 2009).

Akuntabilitas berada dalam ilmu sosial yang menyangkut berbagai cabang ilmu

sosial lainnya seperti ekonomi, administrasi, politik, perilaku dan budaya. Selain

itu, akuntabilitas dapat diartikan sebagai bentuk kewajiban

mempertanggung-jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam

mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu

media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003).

Sehingga akuntabilitas publik dapat dilakukan secara transparansi dengan tujuan

menciptakan good governance, untuk melakukan upaya konkrit mewujudkan

good governance, serta meningkatkan transparansi dan akuntabilitas pengelolaan

keuangan pemerintah, maka baik pemerintah pusat maupun pemerintah daerah,

wajib menyampaikan laporan pertanggungjawaban yang berupa laporan

keuangan.

Berdasarkan Peraturan Pemerintah No. 6 Tahun 2008 (PP No. 6/2008)

tentang Pedoman Evaluasi Penyelenggaraan Pemerintah Daerah disebutkan

bahwa salah satu evaluasi penyelenggaraan pemerintahan daerah adalah berupa

Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah (EKPPD). Untuk

melengkapi PP No. 6/2008, maka diterbitkan Peraturan Menteri Dalam Negeri

No. 73 Tahun 2009 (Permendagri No. 73/2009) tentang Tata Cara Pelaksanaan

Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah. Dalam Pasal 5

9 Penyelenggara Pemerintah Daerah (LPPD) sebagai sumber informasi utama. Hasil

dari EKPPD tersebut berupa Laporan Penilaian dan pemeringkatan capaian

kinerja pemerintahan daerah dengan menggunakan sistem pengukuran dan

indikator kinerja kunci sebagai pembanding antar daerah pada tingkat provinsi

maupun nasional.

Masalah kinerja pemerintah daerah di Indonesia telah banyak diteliti, akan

tetapi berdasarkan hasil amatan awal masih sedikit penelitian yang menguji

pengaruh karakteristik pemerintah daerah dan temuan audit BPK terhadap kinerja

pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara. Ada tiga alasan

mengapa penelitian ini menarik untuk diteliti, yaitu alasan pertama menggunakan

kinerja pemerintah daerah kabupaten/kota di provinsi Sumatera Utara sebagai

variabel dependen. Alasan kedua menggunakan variabel tingkat dana

perimbangan untuk mengukur proksi total dana perimbangan. Alasan ketiga

menggunakan status daerah ke dalam karakteristik daerah. Penelitian ini sangat

penting karena dapat menambah pengetahuan mengenai akuntansi sektor publik

dan pelaporan keuangan daerah.

Berdasarkan uraian di atas, penelitian ingin menguji “Pengaruh

Karakteristik Pemerintah Daerah dan Opini Audit BPK Terhadap Kinerja Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara tahun

10 1.2Identifikasi Masalah

1. Ukuran daerah menjadi alasan lambatnya perkembangan daerah pemerintah

kabupaten/kota se-Sumatera Utara

2. Pendapatan daerah menjadi faktor utama untuk pembangunan daerah

pemerintah kabupaten/kota se-Sumatera Utara

3. Dana perimbangan yang berasal dari APBN menentukan kinerja pemerintah

daerah pemerintah kabupaten/kota se-Sumatera Utara

4. Belanja daerah merupakan salah satu dari kinerja pemerintah daerah

pemerintah kabupaten/kota se-Sumatera Utara

5. Temuan audit berperan dalam menilai hasil dari kinerja pemerintah daerah

pemerintah kabupaten/kota se-Sumatera Utara

1.3Batasan Masalah

Agar penelitian ini dapat dilakukan lebih fokus, sempurna, dan

mendalam maka penulis memandang permasalahan penelitian yang diangkat

perlu dibatasi variabelnya. Oleh sebab itu, penulis membatasi diri hanya berkaitan

dengan “Ukuran Daerah, Pendapatan Daerah, Dana Perimbangan, Belanja Daerah,

Temuan Audit”. Kinerja Pemerintah dipilih karena peningkatan kinerja

Pemerintah akan membawa kemajuan bagi Daerah tersebut.

1.4Rumusan Masalah

Peran dari pemerintah daerah semakin besar untuk mencapai tujuan

pelayanan publik dan pembangunan nasional. Oleh karena itu, dibutuhkan adanya

sistem pengendalian, evaluasi dan pengukuran kinerja yang sistematis untuk

11 jawab untuk setiap kebijakan, keputusan, tindakan dan kinerja yang mereka

lakukan. Dalam proses pengelolaan keuangan pemerintah, tahap penganggaran

menjadi peran utama karena anggaran yang tidak efektif dan tidak berorientasi

pada kinerja akan dapat menggagalkan perencanaan atau tujuan yang akan

dicapai. Oleh karena itu perlu diketahui apakah Karakteristik Pemerintah Daerah

dan temuan audit BPK mempengaruhi Kinerja Pemerintah Daerah

Kabupaten/kota di Provinsi Sumatera Utara.

Rumusan masalah dalam penelitian ini dirinci sebagai berikut :

1. Apakah ukuran daerah berpengaruh terhadap kinerja Pemerintah Daerah

Kabupaten/Kota di Provinsi Sumatera Utara?

2. Apakah tingkat kekayaan daerah berpengaruh terhadap kinerja Pemerintah

Daerah Kabupaten/Kota di Provinsi Sumatera Utara?

3. Apakah dana perimbangan berpengaruh terhadap kinerja Pemerintah Daerah

Kabupaten/Kota di Provinsi Sumatera Utara?

4. Apakah belanja daerah berpengaruh terhadap kinerja Pemerintah Daerah

Kabupaten/Kota di Provinsi Sumatera Utara?

5. Apakah temuan audit BPK berpengaruh terhadap kinerja Pemerintah Daerah

Kabupaten/Kota di Provinsi Sumatera Utara?

6. Apakah Ukuran Daerah, Tingkat Kekayaan Daerah, Dana Perimbangan,

Belanja Daerah dan Temuan Audit secara simultan Berpengaruh terhadap

12 1.5Tujuan dan Manfaat Penelitian

1.5.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian ini adalah untuk

menguji bahwa karakteristik Pemerintah Daerah dan temuan audit BPK memiliki

pengaruh terhadap kinerja Pemerintah Daerah kabupaten/kota di Provinsi

Sumatera Utara.

1.5.2 Manfaat Penelitian

1. Secara teoritis untuk menjelaskan suatu fenomena yang ada di Pemerintah

Daerah serta menganalisis terhadap pengaruh karakteristik Pemerintah Daerah

dan temuan audit BPK terhadap kinerja Pemerintah Daerah di Provinsi

Sumatera Utara.

2. Secara Praktik untuk memberikan kontribusi kepada Pemerintah Daerah

dalam bentuk sumbangan pemikiran tentang pentingnya kesadaran akan

pencapaian suatu kinerja baik secara finansial maupun non finansial sebagai

dampak karakteristik Pemerintah Daerah dan temuan audit BPK terhadap

84 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini menguji pengaruh dari Karakteristik Pemerintah Daerah

(yang diproksikan dalam Ukuran Daerah,Tingkat Kekayaan Daerah,Dana

Perimbangan,Belanja Daerah) dan Temuan Audit BPK terhadap Kinerja

Pemerintah Daerah (yang diproksikan dalam Indeks Pembangunan Manusia)

tahun anggaran 2013 – 2015 Pemerintah Kabupaten/Kota Provinsi Sumatera

Utara. Hasil penelitian ini menunjukkan bahwa:

1. Hasil pengujian hipotesis secara simultan (Uji F) menunjukkan nilai F

hitung sebesar 4,305 > 2,31 (F table) dengan nilai signifikansi 0.001 < 0,05

sehingga H0 ditolak dan H1 diterima. Sehingga dapat dinyatakan bahwa semua

variabel independen Karakteristik Pemerintah Daerah (yang diproksikan dalam

Ukuran Daerah,Tingkat Kekayaan Daerah,Dana Perimbangan,Belanja Daerah),

Temuan Audit BPK berpengaruh secara simultan terhadap Indeks Pembangunan

Manusia (IPM).

2. Ukuran pemerintah daerah yang didasarkan pada total pendapatan dimana

pemerintah daerah dengan total pendapatan yang lebih besar dapat memberikan

kemudahan dalam memberi pelayanan masyarakat guna kemajuan daerah sebagai

bukti peningkatan kinerja.

3. Tingkat kemakmuran tentunya akan berdampak kepada peningkatan

kualitas pelayanan publik sebagai bukti peningkatan kinerja pemerintah daerah.

85 daerah tersebut. kerjasama yang baik antara kepala daerah dan masyarakatnya

merupakan hal penting agar daerah tersebut dapat maju sehingga dapat dinikmati

oleh masyarakat itu sendiri.

4. Dana perimbangan yang diberikan oleh pemerintah pusat dapat membantu

berkembangnya suatu daerah karena dana perimbangan yang diberikan sesuai

dengan sasarannya seperti dana alokasi khusus dan dana alokasi umum. Aliran

dana yang diberikan dari pemerintah pusat sangat membantu daerah yang

memiliki pendapatan asli daerahnya kecil. Hasil penelitian ini bahwa dana

perimbangan dapat mempengaruhi peningkatan IPM dari sebuah daerah tersebut,

karena dana perimbangan dapat membantu pemerintah daerah untuk

mengembangkan daerahnya melalui masyarakat dengan memberikan fasilitas

kepada masyarakat agar dapat mengembangkan kreativitasnya sehingga tingkat

kemiskinan daerahh tersebut dapat rendah.

5. pemerintah melakukan belanja daerah baik dalam bentuk belanja rutin

maupun belanja modal dengan harapan terjadi peningkatan aktivitas yang

mendorong pertumbuhan ekonomi sehingga kesejahteraan masyarakat pun akan

tercapai. Namun, dewasa ini alokasi belanja daerah masih dipandang belum

efektif dalam pencapaian kesejahteraan masyarakat. Hal tersebut ditunjukkan

oleh semakin rendahnya alokasi belanja modal untuk pembangunan daerah dan

sebaliknya terjadinya peningkatan proporsi belanja pegawai yang tidak

berpengaruh langsung pada pembangunan daerah.

6. Semakin besar jumlah temuan audit BPK pada suatu Pemda maka semakin

86 dalam masalah pengelolaan keuangan negara karena hal ini tidak hanya terkait

dengan masalah secara akuntansi saja tapi juga terkait dengan kepatuhan terhadap

regulasi yang ada.

5.2 Keterbatasan penelitian

Penelitian ini memiliki keterbatasan yang memerlukan perbaikan dan

pengembangan dalam penelitian berikutnya. Keterbatasan dalam penelitian ini

adalah sebagai berikut :

1. Pada Penelitian ini variabel independen yang digunakan dalam model

penelitian hanya mampu menjelaskan variabel dependen dengan 47,40% sehingga

52,60% dipengaruhi oleh faktor-faktor lain. Hal ini menunjukkan masih terdapat

berbagai variabel independen lainnya yang dapat mempengaruhi Indeks

Pembangunan Manusia.

2. Penelitian ini hanya menggunakan data Pemerintah Daerah pada tahun

2013 - 2015 sehingga menyebabkan sampel yang digunakan dalam penelitian ini

terbatas.

5.3 Saran

Dengan memperhatikan keterbatasan yang ada, diharapkan penelitian

selanjutnya dapat mempertimbangkan saran-saran berikut:

1. Penelitian selanjutnya dapat menambahkan variabel lain seperti Tingkat

Kemiskinan, Pertumbuhan Ekonomi, Akuntabilitas Laporan Keuangan serta dapat

menggunakan proksi pengukuran lain terkait konservatisme yang dianggap dapat

menggambarkan keadaan sebenarnya dalam mengukur Indeks Pembangunan

87 2. Penelitian selanjutnya diharapkan dapat menggunakan data periode yang

lebih panjang, sehingga diharapkan dapat menggambarkan kondisi yang

sebenarnya dari pengaruh variabel-variabel yang digunakan dengan lebih baik dan

konsisten.

3. Peneliti selanjutnya disarankan untuk meneliti pada tingkat Kecamatan

dari sebuah Kabupaten/Kota anggar kelihatan jelas dan dapat dilihat perbandingan

antar kecamatan mana yang perkembangan daerahnya dapat cepat berkembang.

Karena kinerja pemerintah daerah tidak hanya dapat kita lihat dari

Bupati/Walikota namun dapat kita lihat dari seberapa besar pengaruh dari Camat

untuk membantu kinerja dari Bupati/Walikotanya.

4. Kepala Daerah haruslah mampu mengelola kekayaan daerahnya dengan

sebaik mungkin dan transparan agar tidak terjadi kesimpangan – kesimpangan

dalam mengelola keuangan daerahnya sehingga jelas aliran dana daerah tersebut

kemana saja perginya. Sehingga terwujudlah kesejahteraan masyarakat daerah

88 Daftar Pustaka

Bastian, I. 2006. Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE. 2006. Akuntansi Sektor Publik. Jakarta: Erlangga.

Dewi, I G A Agung Astia dan Ni Luh Supadmi (2016). Pengaruh Alokasi Belanja Rutin Dan Belanja Modal Pada Indeks Pembangunan Manusia. E – Jurnal Akuntansi Vol. 14.1. Januari, Universitas Udayana, Bali.

Firdausih, Ardyan Mustoffa 2015. Faktor-faktor Karakteristik Pemerintah Daerah yang Mempengaruhi Belanja Operasi. Universitas Muhammadiyah Diponegoro.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Semarang. Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Semarang. Badan Penerbit Universitas Diponegoro.

Harcahyo, Prabandika 2013. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Selisih lebih Pembiayaan Anggaran dan Pendapatan Daerah terhadap Belanja Modal dan IPM dengan Belanja Modal sebagai Variabel Intervening. Universitas Kristen satya Wacana, Salatiga.

Ikhsan, Arfan., dkk. 2014. Metodologi Penelitian Bisnis. Bandung : Citapustaka Media.

Irwanti, Eva 2014. Analisis Pengaruh Dana Perimbangan Terhadap Indeks Pembangunan Manusia Kabupaten/Kota Di Provinsi Papua Barat Periode 2008-2012. Universitas Hassanudin, Makasar.

Irma, Meutia Damayanti 2014. Pengaruh Pendapatan Asli Daerah,Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Indeks Pembangunan Manusia Kabupaten/Kota Di Provinsi Nusa Tenggara Barat tahun 2009-2012. Universitas Islam Negeri, Jakarta.

Khodabakhshi, Akbhar 2011. Relationship between GDP and Human Development Indices in India. International Journal of Trade, Economics and Finance, Vol. 2, No. 3, June 2011, University, Hamedan, Iran

89 Khayria, Karoui 2013. The International and Regional Human Development Indicators. International Journal of Economics, Finance and Management, VOL. 2, NO. 5, August 2013. Ecole Supérieure de Commerce, Université de Sfax, Tunisie.

Lilia, Anes Kusumastuti 2012. Analisis Pengaruh Pendapatan Asli Daerah, Dana AlokasiUmum, Dan Dana Alokasi Khusus Terhadap Pertumbuhan Ekonomi Dan Dampaknya Pada Indeks Pembangunan Manusia Di Wilayah Tapal Kuda Jawa Timur. Universitas Jember.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah.

Manik,Tumpal 2013. Analisis Pengaruh Kemakmuran, Ukuran Pemerintah Daerah,Inflasi, Intergovernmental Revenue dan Kemiskinan Terhadap Pembangunan Manusia dan Pertumbuhan Ekonomi. Jurnal Organisasi dan Manajemen, Volume 9, Nomor 2,Universitas Maritim Raja Ali Haji.

Mangkunegara,Irfan 2015. Pengaruh Karakteristik Keuangan dan Hasil Pemeriksaan pada Kesejahteraan Masyarakat Provinsi Sumatera Utara. Jurnal Tata Kelola dan Akuntabillitias Keuangan Negara, Volume 1 no 2.

Nugroho, Renas Adi 2014. Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK terhadap Kinerja Pemerintah Daerah Kabupaten/Kota Se Jawa Tengah. Semarang, Univeritas Diponegoro.

Okfitasari, Antin, 2005. Karakteristik Pemerintah Daerah Dan Kualitas Pelaporan Keuangan Pemerintah Daerah. Vol 2, N0 4. Jurnal Sainstech Politeknik Indonusa Surakarta.

Peraturan Pemerintah No. 6 Tahun 2008 (PP No. 6/2008) tentang Pedoman Evaluasi Penyelenggaraan Pemerintah Daerah.

Peraturan Menteri Dalam Negeri No. 73 Tahun 2009 (Permendagri No. 73/2009) tentang Tata Cara Pelaksanaan Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah.

Peraturan Pemerintah (PP) Nomor 56 Tahun 2005 tentang Pelaksanaan Sistem Informasi Keuangan Daerah.

Prasetyaningsih, Erny 2014. Pengaruh Karakteristik Keuangan Daerah dan Temuan Audit terhadap Kinerja Pemerintah Pada Pemerintah Daerah Se-Indonesia. Universitas Sebelas Maret, Solo.

90 Ridhanie, Azhar 2012. Kinerja Pemerintah Daerah Provinsi Kalimantan Selatan Terhadap Kualitas Pembangunan Manusia. Jurnal Ilmu Politik dan Pemerintahan Lokal, Volume I Edisi 2,Universitas Lambung Mangkurat.

Ruseva, M dkk 2015. Impact Of Poverty On The Human Development Index In Bulgaria (For Example Of South Central Region). Journal of Sciences, Vol. 13, Suppl. 1, pp 115-120, 2015, Department of Finance, Faculty of Economic and Social Sciences, University of Plovdiv, Plovdiv, Bulgaria

Sudarsana, Hafidh Susila 2013. Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK Terhadap Kinerja Pemerintah Daerah. Semarang, Univeritas Diponegoro.

Suhardjanto, Djoko dan Yuliningtyas, Rukmita Rena. 2011. Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan Pengungkapan Wajib dalam Laporan Keuangan Pemerintah Daerah. Jurnal Akuntansi dan Auditing, 8 (1), pp: 1- 94.

Suryaningsih, Ni Made.,dkk 2016. Karakteristik Pemerintah Daerah Dan Opini Audit Pada Kinerja Keuangan Pemerintah Daerah. Vol 15 No 2. E-Jurnal Akuntansi Universitas Udayana.

Sularno, Fitria Megawati 2013. Pengaruh Pertumbuhan Ekonomi, Pendapat Asli Daerah, dan Dana Alokasi Umum terhadap pengalokasian Anggaran Belanja Modal di Provinsi Jawa Barat. Universitas Widyatama

Setiawan, Hadi 2016. Analisis Kausalitas Antara Kinerja Keuangan dan Indeks Pembangunan Manusia: Studi Kasus Provinsi di Kawasan Timur Indonesia. Kajian Ekonomi dan Keuangan, Volume 20 no 3.

Sarkoro, Hastu 2016. Pengaruh Belanja Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Pendapatan Asli Daerah Terhadap Indeks Pembangunan Manusia Provinsi Indonesia 2012-2014. Universitas Muhammadiyah, Surakarta.

Sofilda, Eleonora dkk 2015. Determinant Variable Analysis of Human Development Index in Indonesia (Case For High And Low Index At Period 2004 – 2013). OIDA International Journal of Sustainable Development 08:09 (2015), Economic Faculty, Trisakti University, Jakarta Indonesia.

Undang-Undang Nomor 32. 2004. Tentang Pemerintah Daerah.

Undang No. 22 Tahun 1999 (UU No. 22/1999) tentang “Pemerintah Daerah”.

91 Sumatera dalam angka tahun 2013 – 2015, dalam www.sumut.bps.go.id

Peraturan Daerah, http://www.kemendagri.go.id.

Laporan Hasil Pemeriksaan BPK RI terhadap Pemerintah Daerah Kabupaten/Kota