SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TIMELINESS PELAPORAN KEUANGAN PADA PERUSAHAAN GO PUBLIC

SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

OLEH HENRY KOSASIH

110503266

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul: “Analisis Faktor-Faktor yang Mempengaruhi TimelinessPelaporan Keuangan pada Perusahaan Go Public Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)”adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2015 Yang membuat pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TIMELINESS PELAPORAN KEUANGAN PADA PERUSAHAAN GO PUBLIC

SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor– faktoryang mempengaruhi ketepatan waktu (timeliness) pelaporan keuanganantara lain variabelprofitabilitas, ukuran perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switching pada perusahaan go public sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2013.

Sampel penelitian yang digunakan sebanyak 22 perusahaango public sektor industri barang konsumsi, dimana metode yang digunakan adalah metode

purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Model analisis yang digunakan adalah regresi logistik.

Secara parsial, hasil penelitian menunjukkan bahwaprofitabilitas, ukuran perusahaan, tingkat leverage, likuiditas, dan umur perusahaan, tidak berpengaruh terhadap ketepatan waktu (timeliness) pelaporan keuangan pada perusahaan sektor industri barang konsumsi, sedangkan secara parsial kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan dan auditor switchingberpengaruh terhadap ketepatan waktu (timeliness) padaperusahaan go publicsektor industri barang konsumsi.Secara simultan profitabilitas, ukuran perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switchingberpengaruh terhadap ketepatan waktu (timeliness) pelaporan keuanganpada perusahaan go publicsektor industri barang konsumsi.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE FINANCIAL REPORTING TIMELINESSATGO PUBLIC COMPANY INDUSTRIAL

SECTORCONSUMER GOODS LISTED IN INDONESIA STOCK

EXCHANGE (IDX)

This research aims to find empirical evidence about the influence of the profitability, company size, level of leverage, quality of public accountant firms,complexity operation company, liquidity, age company, and auditor switchingtoward the timeliness atgo public companyconsumer goods industry sector listed on the Indonesian Stock Exchange during the period of study 2011-2013.

Twenty two manufacture companies are used as the sample of this research atgo public companyconsumer goods industry sector. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis model that used is logistic regression.

Partially, the results showed that the profitability,company size, level of leverage,liquidity, and age companyare not influential towardthe timeliness of financial reporting atgo public company consumer goods industry sector, while quality of public accountant firms,complexity operation companyand auditor switchingare influential toward the timeliness of financial reportingat the go public company consumer goods industry sector. Simultaneously, the results showed that the variables of profitability, company size, level of leverage, quality of public accountant firms, complexity operation company,liquidity, age company, and auditor switchinginfluential toward thetimeliness of financial reporting at go public company consumer goods industry sector.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa yang telah memberikan berkat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi TimelinessPelaporan Keuangan pada Perusahaan Go Public Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, semangat, nasehat, dan bantuan lain baik secara moril mauapun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M.,Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, M.M.,Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. BapakDrs. Firman Syarif, M.Si, Ak., dan IbuDra. Naleni Indra, M.M., Ak.,selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Maret 2015 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB IPENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 9

1.3Tujuan dan Manfaat Penelitian ... 10

1.3.1Tujuan Penelitian ... 10

1.3.2Manfaat Penelitian ... 10

BAB IITINJAUAN PUSTAKA ... 12

2.1Tinjauan Teoritis... 12

2.1.1Laporan Keuangan ... 12

2.1.2Pelaporan Keuangan ... 15

2.1.3Teori Kepatuhan ... 17

2.1.4Ketepatan Waktu (Timeliness) Pelaporan Keuangan. ... 19

2.1.5Faktor-faktor yang Mempengaruhi Ketepatan Waktu (Timeliness) Pelaporan Keuangan ... 21

2.1.5.1Profitabilitas ... 21

2.1.5.2Ukuran Perusahaan ... 23

2.1.5.3Tingkat Leverage ... 26

2.1.5.4Kualitas Kantor Akuntan Publik (KAP) ... 27

2.1.5.5Kompleksitas Operasi Perusahaan ... 28

2.1.5.7Umur Perusahaan ... 30

2.1.5.8Auditor Switching ... 31

2.2Penelitian Terdahulu ... 33

2.3Kerangka Konseptual ... 36

2.4Hipotesis Penelitian ... 38

BAB IIIMETODE PENELITIAN ... 48

3.1Jenis Penelitian ... 48

3.2Jenis Data dan Sumber Data ... 48

3.3Populasi dan Sampel Penelitian ... 49

3.3.1Populasi Penelitian ... 49

3.3.2Sampel Penelitian ... 49

3.4Definisi Operasional dan Pengukuran Variabel ... 53

3.4.1Variabel Dependen ... 53

3.4.2Variabel Independen ... 54

3.4.2.1Profitabilitas (ROA) ... 54

3.4.2.2Ukuran Perusahaan ... 55

3.4.2.3Tingkat Leverage ... 55

3.4.2.4Kualitas Kantor Akuntan Publik (KAP) ... 56

3.4.2.5Kompleksitas Operasi Perusahaan ... 56

3.4.2.6Likuiditas ... 56

3.4.2.7Umur Perusahaan ... 57

3.4.2.8Auditor Switching ... 57

3.5Metode Pengumpulan Data ... 59

3.6Teknik Analisis Data ... 59

3.6.1Statistik Deskriptif ... 60

3.6.2Uji Asumsi Klasik ... 60

3.6.2.1Uji Multikolinearitas ... 61

3.6.3Uji Model ... 62

3.6.3.1Menilai Kelayakan Model Regresi (Goodness of fit) 62 3.6.3.2Menilai Keseluruhan Model (Overall Model Fit) ... 62

3.6.3.4Matriks Klasifikasi ... 64

3.6.4Pengujian Hipotesis ... 64

3.6.4.1Pengujian signifikan model secara simultan ( chi-square) ... 66

3.6.4.2Pengujian signifikan model secara parsial ... 66

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 68

4.1Gambaran Umum ... 68

4.2Hasil Penelitian ... 69

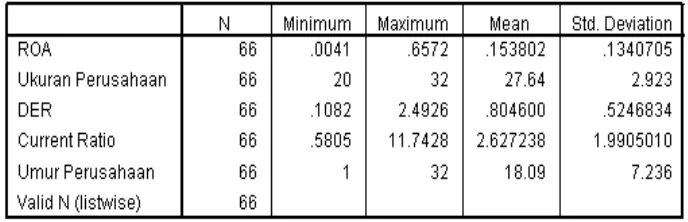

4.2.1Analisis Statistik Deskriptif ... 69

4.2.2Pengujian Asumsi Klasik ... 73

4.2.2.1Uji Multikolinearitas ... 73

4.2.3Uji Model ... 75

4.2.3.1Menilai Kelayakan Model Regresi (Goodness of fit) 75 4.2.3.2Menilai Keseluruhan Model (Overall Model fit) ... 75

4.2.3.3Koefisien Determinasi (Nagelkerke R Square) ... 77

4.2.3.4Matriks Klasifikasi ... 78

4.2.4Pengujian Hipotesis ... 79

4.2.4.1Pengujian signifikan model secara simultan (chi-square) ... 80

4.2.4.2Pengujian signifikan model secara parsial ... 81

4.3Pembahasan Hasil Penelitian ... 84

4.3.1Hubungan Profitabilitas terhadap Ketepatan Waktu(Timeliness) Pelaporan Keuangan ... 84

4.3.2Hubungan Ukuran Perusahaan terhadap Ketepatan Waktu (Timeliness) Pelaporan keuangan ... 85

4.3.3Hubungan Tingkat Leverage terhadap Ketepatan Waktu (Timeliness) Pelaporan keuangan ... 85

4.3.4Hubungan Kualitas Kantor Akuntan Publik (KAP) terhadap Ketepatan Waktu (Timeliness) Pelaporan keuangan ... 86

4.3.5Hubungan Kompleksitas Operasi Perusahaan terhadap Ketepatan Waktu (Timeliness) Pelaporan keuangan ... 87

4.3.7Hubungan Umur Perusahaan terhadap Ketepatan Waktu

(Timeliness) Pelaporan keuangan ... 88

4.3.8Hubungan Auditor Switching terhadap Ketepatan Waktu (Timeliness) Pelaporan keuangan ... 89

BAB V KESIMPULAN DAN SARAN ... 90

5.1Kesimpulan ... 90

5.2Keterbatasan ... 91

5.3Saran 92 DAFTAR PUSTAKA ... 93

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 34 3.1 Daftar Populasi dan Proses Pemilihan Sampel Penelitian 49

3.2 Daftar Sampel Penelitian 51 3.3 Definisi Operasional dan Pengukuran Variabel 56 4.1 Statistik Deskriptif Variabel Profitabilitas, Ukuran Perusa-

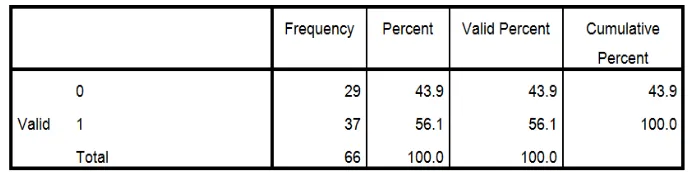

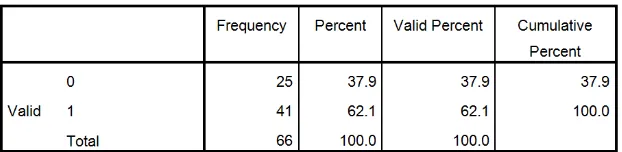

haan, Tingkat Leverage, Likuiditas, dan Umur Perusahaan 68 4.2 Statistik Frekuensi Kualitas KAP, Kompleksitas Operasi -

Perusahaan, Auditor Switching dan Timeliness 69 4.3 Statistik Frekuensi Kualitas Kantor Akuntan Publik (KAP) 70 4.4 Statistik Frekuensi Kompleksitas Operasi Perusahaan 70 4.5 Statistik Frekuensi AuditorSwitching 71

4.6 Statistik Frekuensi Timeliness 72

4.7 Hasil Uji Multikolinearitas 73

4.8 Hosmer and Lemeshow Test 74

4.9 Nilai -2 Log likelihood (-2 LL Awal) 75 4.10 Nilai -2 Log likelihood (-2 LL Akhir) 75

4.11 Nagelkerke R Square 76

4.12 Classification Table 77

DAFTAR GAMBAR

No. Tabel Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Perusahaan Go Public Sektor Industri

Barang Kosumsi di BEI 95

Daftar Daftar Sampel Penelitian Perusahaan Go Public

Sektor Industri Barang Kosumsi di BEI 97 2 Tabel Hasil Perhitungan Profitabilitas 97 3 Tabel Hasil Perhitungan Ukuran Perusahaan (Ln

Total Aset) 98

4 Tabel Hasil Perhitungan Tingkat Leverage 99 5 Tabel Hasil Perhitungan Kualitas KAP 99 6 Tabel Hasil Perhitungan Kompleksitas Operasi-

Perusahaan 100

7 Tabel Hasil Perhitungan Likuiditas 101 8 Tabel Hasil Perhitungan Umur Perusahaan 101 9 Tabel Hasil Perhitungan Auditor Switching 102 10 Tabel Hasil Perhitungan Timeliness 103

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TIMELINESS PELAPORAN KEUANGAN PADA PERUSAHAAN GO PUBLIC

SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor– faktoryang mempengaruhi ketepatan waktu (timeliness) pelaporan keuanganantara lain variabelprofitabilitas, ukuran perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switching pada perusahaan go public sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2013.

Sampel penelitian yang digunakan sebanyak 22 perusahaango public sektor industri barang konsumsi, dimana metode yang digunakan adalah metode

purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Model analisis yang digunakan adalah regresi logistik.

Secara parsial, hasil penelitian menunjukkan bahwaprofitabilitas, ukuran perusahaan, tingkat leverage, likuiditas, dan umur perusahaan, tidak berpengaruh terhadap ketepatan waktu (timeliness) pelaporan keuangan pada perusahaan sektor industri barang konsumsi, sedangkan secara parsial kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan dan auditor switchingberpengaruh terhadap ketepatan waktu (timeliness) padaperusahaan go publicsektor industri barang konsumsi.Secara simultan profitabilitas, ukuran perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switchingberpengaruh terhadap ketepatan waktu (timeliness) pelaporan keuanganpada perusahaan go publicsektor industri barang konsumsi.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE FINANCIAL REPORTING TIMELINESSATGO PUBLIC COMPANY INDUSTRIAL

SECTORCONSUMER GOODS LISTED IN INDONESIA STOCK

EXCHANGE (IDX)

This research aims to find empirical evidence about the influence of the profitability, company size, level of leverage, quality of public accountant firms,complexity operation company, liquidity, age company, and auditor switchingtoward the timeliness atgo public companyconsumer goods industry sector listed on the Indonesian Stock Exchange during the period of study 2011-2013.

Twenty two manufacture companies are used as the sample of this research atgo public companyconsumer goods industry sector. The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria. Analysis model that used is logistic regression.

Partially, the results showed that the profitability,company size, level of leverage,liquidity, and age companyare not influential towardthe timeliness of financial reporting atgo public company consumer goods industry sector, while quality of public accountant firms,complexity operation companyand auditor switchingare influential toward the timeliness of financial reportingat the go public company consumer goods industry sector. Simultaneously, the results showed that the variables of profitability, company size, level of leverage, quality of public accountant firms, complexity operation company,liquidity, age company, and auditor switchinginfluential toward thetimeliness of financial reporting at go public company consumer goods industry sector.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan salah satu media yang dirancang untuk memberikan informasi - informasi dan pengukuran secara ekonomi mengenai sumber daya dan kinerja yang dimiliki oleh suatu perusahaan kepada calon investor, calon kreditor, manajemen perusahaan dan pengguna laporan keuangan lainnya untuk pengambilan keputusan. Para pengguna laporan keuangan tentu akan berhati-hati dalam proses pengambilan keputusan, sebelum ditinjau lebih dalam mengenai informasi yang terkandung di dalam suatu laporan keuangan. Oleh sebab itu, ketepatan waktu informasi laporan keuanganmerupakan salah satu elemen pokok yang penting dalam suatu laporan keuangan, dimana mengharuskan laporan keuangan tersebut disusun dan disajikan secepat mungkin untuk digunakan oleh para pengguna laporan keuangan.

tersebut terjadi apabila laporan keuangan yang dipublikasikan tidak tepat waktu, sehinggamenyebabkan tingginya ketidakpastian terhadap keputusan yang dibuat berdasarkan informasi dalam laporan keuangan tersebut, dan juga berakibat pula pada nilai informasi menjadi tidak berkualitas kedepannya. Dengan kata lain, ketepatan waktu ini mengandung arti bahwa informasi laporan keuangan yang digunakan oleh para pengguna laporan keuangan harus dapat tepat saat pembuatan prediksi dan keputusan. Informasi yang tidak tepat waktu memang tidak menjamin bahwa informasi tersebut merupakan informasi yang relevan. Namun demikian informasi yang relevan ditunjukkan apabila informasi tersebut memiliki: a) nilai prediksi, b) mempunyai umpan balik, dan c) tepat waktu. Dengan demikian, informasi akan menjadi tidak relevan manakala informasi tersebut tidak tepat waktu. Oleh karena itu tepat waktu merupakan sebuah keharusan dalam publikasi laporan keuangan.

independennya kepada Bapepam selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan.

Namun, sejak tanggal 30 September 2003Bapepam dan Lembaga Keuangan (Bapepam–LK) semakin memperketat peraturan dengan mengadakan penyempurnaan peraturan mengenai penyampaian laporan keuangan tahunan. KeputusanKetua Bapepam Nomor: KEP-36/PM/2003tentang Kewajiban Penyampaian Laporan Keuangan Berkala dengan NomorPeraturan X.K.2, menyatakan bahwa laporan keuangan tahunan yang disertai dengan laporan auditor independen harus disampaikan kepada Bapepam-LK selambat-lambatnya 90 hari dari akhir tahun sampai dengan tanggal diserahkannya laporan keuangan yang telah diaudit dengan pendapat yang lazim kepada Bapepam-LK dan dipublikasikan di surat kabar. Sebagai penyempurnaan keputusan sebelumnya, Bapepam-LK juga mengeluarkan peraturan BAPEPAM No. X.K.2 dan LK Nomor: Kep 346/BL/2011 diberlakukan pada tanggal 5 Juli 2011, menyebutkan bahwa perusahaan publik diwajibkan untuk mempublikasi dan menyampaikan laporan keuangan secara tepat waktu dan akurat berisi informasi mengenai kegiatan usaha dan keadaaan keuangan pada perusahaan tersebut. Laporan keuangan tersebut juga harus disusun berdasarkan Standar Akuntansi Keuangan (SAK) dari Ikatan Akuntan Indonesia (IAI).

akan mengenakan sanksi bagi perusahaan yang tidak mematuhinya. Sanksi yang dikena berdasarkan ketentuan Pasal 63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakanbahwa “emiten yang pernyataan pendaftarannya telah menjadi efektif,dikenakan sanksi denda Rp 1.000.000,00 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak Rp. 500.000.000 (lima ratus juta rupiah)”.

interimyang berakhir per 30 Juni 2014 (http://www.pasarmodal.inilah.com). Fenomena inilah yang menarik untuk diteliti karena ketepatan waktu pelaporan keuangan merupakan salah satu karakteristik penting bagi laporan keuangan dan pencerminan tingkat kepatuhan terhadap regulasi yang ditetapkan.

Berdasarkan kasus di atas, menunjukkan bahwa masih terdapat perlanggaran terhadap aturan yang diterbitkan oleh Bapepam-LK, padahal peraturan-peraturan dan sanksi yang telah dibuat seharusnya mendorong kinerja akuntan publik semakin baik dan ketepatan waktu pelaporan keuangan lebih diperhatikan. Kalau begitu, peraturan-peraturan dan sanksi yang dibuat tidak dapat menjadi faktor utama yang dapat memepengaruhi ketepatan waktu pelaporan keuangan perusahaan khususnya perusahaan go public sektor industri barang konsumsi. Oleh karena itu, perlu diperhatikan lebih jauh faktor-faktor apa saja yang dapat mempengaruhi ketepatan waktu pelaporan keuangan.

awaltahun, tetapi hanyaukuran perusahaan yang mempengaruhi ketepatan waktu penyampaian laporankeuangan akhir tahun yang telah diaudit.

Di Indonesia, Sulistyo (2010) melakukan penelitian tentang faktor-faktor yang mempengaruhiketepatan waktu penyampaian laporan keuangan pada perusahaan publik di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2008. Hasil penelitiannya menunjukkan bahwa profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, dan reputasi kantor akuntan publik berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Sebaliknya, likuiditas, leverage keuangan, dan opini auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Selanjutnya, Situmorang (2010) meneliti tentang faktor-faktor berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan gopublic di Bursa Efek Indonesia (BEI) antara tahun 2006 hingga tahun 2008. Hasil penelitiannya menunjukkan bahwa laba (rugi), likuiditas, dan umur perusahaan berpengaruh negatif dan tidak signifikan terhadap ketepatan waktu. Akan tetapi, ukuran perusahaan berpengaruh positif namun tidak signifikan terhadap ketepatan waktu. Sebaliknya, reputasi KAP berpengaruh positif dan signifikan terhadap ketepatan waktu dan audit report lag berpengaruh negatif dan signifikan terhadap ketepatan waktu.

EfekIndonesia (BEI) periode tahun 2004-2009. Hasil pengujian hipotesis menunjukkan bahwa seluruh faktor berpengaruh terhadapketepatan waktupelaporan keuangan, kecuali struktur kepemilikan.

Selanjutnya, penelitian yang dilakukan oleh Maharani (2013), meneliti tentang faktor-fakor yang berpengaruh terhadap ketepatwaktuan penyampaian pelaporan keuangan pada perusahaan perbankan periode 2010-2011, dengan menguji pengaruh ukuran perusahaan, profitabilitas, rasio leverage, item-item luar biasa dan/atau kontijensi, serta umur perusahaan. Namun, hasil pengujiannya menunjukan bahwa tidak ada satupun yang berpengaruh signifikan terhadap ketepatwaktuan penyampaian pelaporan keuangan.

perbedaan lainnya adalah jenis perusahaan yang menjadi populasi dan sampel serta tahun penerbitan laporan keuangan oleh perusahaan.

Sampel yang digunakan dalam penelitian ini adalah perusahaan go public

sektor industri barang konsumsi yang terdapat di Bursa Efek Indonesia (BEI) pada periode 2011 sampai dengan 2013. Alasan peneliti memilih jenis perusahaan ini karena pertumbuhan bisnis barang konsumsi selalu di atas 10%, didorong bergeliatnya bisnis ritel modern dan pasar tradisional (https://www.ipotfund.com). Sektor industri barang konsumsi ini juga memiliki daya tahan yang kuat, terutama ditopang sektor konsumer yang tumbuh 28%. Kenaikan ini merupakan kenaikan tertinggi kedua dari sepuluh sektor yang ada (http://www.kemenperin.go.id). Dengan demikian, perusahaan industri barang konsumsi kemungkinan besar dapat menyampaikan laporan keuangannya secara tepat waktu.

Berdasarkan penjelasandiatas, peneliti termotivasi untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam bentuk skripsi dengan judul “Analisis Faktor-Faktor yang Mempengaruhi TimelinessPelaporan Keuangan pada Perusahaan Go Public Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka peneliti merumuskan masalah sebagai berikut:

simultanmaupun parsial terhadap ketepatan waktu (timeliness) pelaporan keuangan pada perusahaan go public sektor industri barang konsumsi yang terdaftar diBursa Efek Indonesia(BEI)?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah: 1. Untuk mengetahuipengaruhprofitabilitas, ukuran perusahaan,

tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switching secara simultan maupun parsial terhadap ketepatan waktu(timeliness) pelaporan keuangan pada perusahaan go public sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya:

2. Bagiinvestor, analis laporan keuangan, dan kreditur, sebagai gambaran tentang pentingnya ketepatan waktu berkaitan dengan relevansi dan keandalan informasi laporan keuangansehingga dapat dijadikan sebagai bahan pertimbangan dalam berinvestasi.

3. Bagi praktisi manajemen perusahaan publik,sebagai bahan pertimbangan dan motivasi dalam upaya meningkatkan ketepatan waktu pelaporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Perusahaan-perusahaan go public yang berkembang di Indonesia dituntut untuk menyajikan laporan keuangan yang transparansi dan akuntabilitas, agar para pengguna laporan keuangan dapat mengetahui kondisi keuangan dan kinerja perusahaan selama periode tertentu dalam proses pengambilan keputusan. Sebelum membahas secara mendalam mengenai bagaimana menganalisis dan menafsirkan kondisi keuangan suatu perusahaan melalui laporan keuangannya, maka berikut ini akan diuraikan terlebih dahulu mengenai pengertian laporan keuangan. Berikut ini merupakan definisi laporan keuangan menurut beberapa ahli, antara lain:

Menurut Ikatan Akuntan Indonesia (SAK paragraf 07, 2007: 1): “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

laporan arus dana, dan catatan atas laporan keuangan. Berdasarkan pengertian tersebut, dapat disimpulkan bahwa laporan keuangan digunakan sebagai bagian dari proses pelaporan keuangan yang lengkap, untuk memberikan informasi tentang kondisi keuangan perusahaan dan berguna dalam pengambilan keputusan bagi pengguna laporan keuangan pada suatu periode tertentu.

Tujuan laporan keuangan menurut PSAK No. 1 paragraf 5 (IAI, 2007: 1.2) adalah ”memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka”. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: (1) aset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan kerugian; dan (5) arus kas.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pengguna laporan keuangan. Terdapat empat karakteristik pokok laporan keuangan yaitu (IAI, 2007: 5):

a. Dapat dipahami

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, dan masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Adapun menurut PSAK No. 1 paragraf 9 (IAI, 2007: 2) pemakai laporan keuangan memerlukan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, yaitu:

1. Investor. Penanam modal beresiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka juga membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

3. Pemberi Pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memunginkan mereka untuk memutuskan apakah pinjaman dan bunganya dapat dibayar pada saat jatuh tempo. 4. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor

usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

5. Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, ataubergantung pada perusahaan.

6. Pemerintah. Mereka membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat. Perusahaan memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terlahir kemakmuran perusahaan serta rangkaian aktivitasnya. 2.1.2 Pelaporan Keuangan

1. Laporan keuangan dasar (Basic Financial Statements) yang terdiri dari laporan keuangan (Financial Statement) dan catatan atas laporan keuangan (Notes of Financial Statements).

2. Informasi-informasi tambahan (Supplementary Informations). 3. Laporan-laporan lain selain Laporan keuangan (Other means of

Financial Reporting).

Adapun tujuan pelaporan keuangan dalam SFAC Nomor 1 tentang

Objective of Financial Reporting by Business Enterprises (dalam Yadiati, 2010: 53)adalah:

1. Menyediakan informasi yang berguna bagi investor, kreditor, dan pengguna potensial lainnya dalam membantu proses pengambilan keputusan yang rasional atas investasi, kredit dan keputusan lain yang sejenis.

2. Menyediakan informasi yang berguna bagi investor, kreditor, dan pengguna potensial lainnya yang membantu dalam menilai jumlah, waktu, dan ketidakpastian prospek penerimaan kas dari dividen atau bunga dan pendapatan dari penjualan, penebusan atau jatuh tempo sekuritas atau pinjaman. Menaksir aliran kas masuk (future cash flow) pada perusahaan.

2.1.3 Teori Kepatuhan

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan go public di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modaltentang kewajiban penyampaian laporan keuangan berkala. Regulasi tersebut sesuai dengan teorikepatuhan menurut Kelman (dalam Ardani, 2010: 50) dinyatakan bahwa:

"Compliance diartikan sebagai suatu kepatuhan yang di dasarkan pada harapan akan suatu imbalan dan usaha untuk menghindarkan diri dari hukuman yang mungkin dijatuhkan. Kepatuhan ini sama sekali tidak didasarkan pada suatu keyakinan pada tujuan kaedah hukum yang bersangkutan, dan lebih di dasarkan pada pengendalian dari pemegang kekuasaan. Sebagai akibatnya maka kepatuhan akan ada, apabila ada pengawasan yang ketat terhadap pelaksanaan kaedah-kaedah hukum tersebut”.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1 paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (IAI, 2007: 1.7), akan tetapi bagi perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) dituntut untuk mematuhi peraturan yang diatur dalam Peraturan Bapepam Nomor X.K.2, lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala, yaitu:

Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam)”.

Peraturan-peraturan tersebut sebagaimana diatur dalam Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-346/BL/2011 yang telah diperbaharui oleh Bapepam pada tahun 2011,mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (emiten atau perusahaan publik) yang efeknya tercatat di bursa efek di Indonesia dan bursa efek di Negara Lain wajib menyampaikan laporan keuangan secara berkala kepada Bapepam dan mengumumkan laporan keuangan tersebut kepada masyarakat. Hal tersebut sesuai dengan teori kepatuhan (compliance theory).

rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak Rp. 500.000.000 (lima ratus juta rupiah)”. Sebagai kesimpulan, teori kepatuhan dapat mendorong perusahaan untuk mematuhi hukum-hukum yang berlaku termasuk dalam melaksanakan kewajiban mereka untuk mempublikasi laporan keuangan secara tepat waktu.

2.1.4 Ketepatan Waktu (Timeliness) Pelaporan Keuangan.

Menurut McGee (2007) (dalam Sulistyo, 2010) ketepatan waktu (timeliness) adalah suatu cara untuk mendukung relevansi suatu informasi, agar disajikan secara transparansi dan berkualitas suatu laporan keuangan.Rentang waktu antara tanggal laporankeuangan perusahaan dan tanggal ketika informasi keuangan diumumkan kepublik berhubungan dengan kualitas informasi keuangan yang dilaporkan. Tambahan pula, Gregory dan Van Horn (1963) berpendapat dalam Owusu-Ansah (2000), secara konseptual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.Jadi,ketepatan waktu dapat diartikan sebagai suatu batasan penting pada publikasi laporan keuangan yang disajikan dalam kurun waktu yang teratur, dan memiliki suatu manfaat yang akan mempengaruhi prediksi dan keputusan pengguna laporan keuangan.

ciri khas yang membuat informasi laporan keuangan berguna bagi para penggunanya. Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan.Dalam paragraf 43 (IAI, 2007:8) menyatakan bahwa tepat waktu merupakan salah satu kendala informasi yang relevan dan andal:

“Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Untuk menyediakan informasi tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan”.

sebelum atau paling lambat pada akhir bulan ketiga(90 hari) setelah tanggallaporan keuangan tahunanperusahaan publik tersebut.

Menurut Dyer dan Mc Hugh (1975) (dalam Prahesty, 2011), menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya: (1) preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa; (2) auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani; (3) total lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

Ketepatan waktu diukur dengan menggunakan variabel dummy, di mana kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu.

2.1.5 Faktor-faktor yang Mempengaruhi Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Ada beberapa faktor yang dapat mempengaruhi ketepatan waktu pelaporan keuangan, antara lain:

2.1.5.1 Profitabilitas

dan sebagainya (Harahap,2011:304). Profitabilitas suatu perusahaan dapat dianggap sebagai salah satu indikasi yang mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan.

Menurut Dyer dan Hugh(1975) (dalam Kadir, 2011) bahwa perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan tersebut cenderung menyerahkan laporan keuangannya tepat waktu. Jadi, bisa dikatakan bahwa profit (laba) itu adalah berita baik (good news), karena profitabilitas akan mengurangi ketidakpastian bagi para pengguna. Isi dari laporan keuangan akan sangat mempengaruhi ketepatan waktu pelaporan keuangan. Jika pengumuman laba berisi berita baik (good news), maka pihak manajemen cenderung menyampaikan laporan keuangan perusahaannya dengan tepat waktu, dan sebaliknya jika perusahaan mengalami kerugian, pihak manajemen umumnya menunda penyampaian laporan keuangan perusahaannya.

Dalam penelitian ini peneliti menggunakan rasio profitabilitas yaitu Return On Asset (ROA). ROA adalah rasio yang menunjukkan berapa laba bersih diperoleh perusahaan bila diukur dari nilai aktiva (Harahap,2011: 305). Rasio ROA dapat dirumuskan sebagai berikut:

ROA = Laba setelah Pajak

2.1.5.2 Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu pelaporan keuangan adalah ukuran perusahaan. Ukuran perusahaan merupakan pengukur yang menunjukkan besar kecilnya perusahaan. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasipasar, jumlah tenaga kerja dan sebagainya (Soetedjo, 2006: 79)(dalam Situmorang, 2010).Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu.

Ukuran perusahaan dapat dikelompokkan menjadi empat kategori yaitu mikro, usaha kecil, usaha menengah, dan usaha besar. Berdasarkan Undang-Undang No. 20 Tahun 2008, ukuran perusahaan dikelompokkan atas:

1. Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Untuk kriteria usaha mikro asset yang harus dimiliki maksimal Rp. 50.000.000,- tidak termasuk tanah dan bangunan tempat usaha. 2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri

usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini. Untuk kriteria usaha kecil aset yang harus dimiliki Rp. 50.000.000,- sampai Rp. 500.000.000,-tidak termasuk tanah dan bangunan tempat usaha. 3. Usaha menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Untuk kriteria usaha menengah aset yang harus dimiliki Rp. 500.000.000,- sampai Rp. 10.000.000.000,- tidak termasuk tanah dan bangunan tempat usaha.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah. Untuk kriteria usaha besar asset yang harus dimiliki lebih dari Rp.10.000.000.000,- .

total aset. Bukti empiris ini menunjukkan bahwa perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Mereka berpendapat bahwa perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

Dalam penelitian ini menggunakan total nilai aset untuk mengukur ukuran perusahaan, karena berdasarkan definisi yang dikemukakan oleh Prasetyantoko (2008: 257)adalah:“Aset total dapat menggambarkan ukuran perusahaan, semakin besar aset biasanya perusahaan tersebut makin besar”. Penggunaan logaritma natural untuk mengukur total aset karena data yang tersedia pada laporan keuangan perusahaan gopublic terlalu besar angkanya (dalam miliaran). Oleh karena itu, untuk hasil yang lebih akurat dan mempermudah peneliti dalam proses pengolahan data maka digunakan logaritma natural untuk mengukur total aset.

2.1.5.3 Tingkat Leverage

Harahap (2011: 306) mengemukakan bahwa leverage

menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang atau kreditur dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar dari hutang, meskipun pendanaan perusahaan yang diperoleh sebagian besar melalui hutang dapat meningkatkan kinerja perusahaan karena perputaran uang perusahaanlebih cepat.

Berikut ini adalah rumus rasio Debt to Equity Ratio(DER) (Harahap 2011: 303) :

DER = Total Kewajiban

Total Ekuitas x 100%

2.1.5.4 Kualitas Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik (KAP) adalah badan usaha yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa profesional untuk membantu perusahaan dalam penyampaian laporan keuangannya kepada publik dengan informasi yang akurat dan terpercaya. Oleh karena itu, perusahaan perlu menggunakan jasa KAP yang memiliki reputasi atau kualitas nama KAP yang baik untuk meningkatkan kredibilitas dari laporan keuangan. KAP yang memiliki reputasi atau kualitas nama baik biasanya adalah kantor akuntan publik nasional yang berafiliasi dengan KAP besar yang berlaku secara universal yang dikenal denganBig Four Worldwide Accounting Firm (Big 4). Kategori KAP

the big four di Indonesia (Tuanakotta, 2007:354-356):

1) KAP Price Waterhouse Coopers, yang berafiliasi dengan KAPHaryantoSahari dan rekan.

2) KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta, Sidharta& Widjaja.

3) KAP Ernest & Young (E&Y), yang berafiliasi dengan KAP Purwantono, Sarwoko & Sandjaja.

Pemilihan KAP yang besar dan kompeten dengan kualitas yang baik akan dinilai lebih efisien dalam melakukan proses audit dan akan menghasilkan informasi yang sesuai dengan kewajaran dari laporan keuangan perusahaan.Selain itu, Kantor Akuntan Publik (KAP) yang besar pastinya memiliki auditor-auditor yang handal dan keterampilan yang lebih dibandingkan dengan Kantor Akuntan Publik (KAP) yang kecil sehingga dapat bekerja lebih cepat dan tepat waktu. Dalam penelitian ini,kualitas KAP akan diukur dengan menggunakan variabel dummy, KAP yang termasuk dalam kategori berafiliasi dengan Big Four diberi kode 1 dan KAP yang tidak termasuk kategori Big Four diberi kode 0.

2.1.5.5 Kompleksitas Operasi Perusahaan

Kompleksitas operasi perusahaan merupakanakibat dari pembentukan departemen dan pembagian pekerjaan yang memiliki ruang lingkup dengan jumlah unit yang berbeda. Ketergantungan yang semakin kompleks terjadi apabila organisasi dengan berbagai jenis atau jumlah pekerjaan dan unit menimbulkan masalah manajerial dan organisasi yang lebih rumit (Martius, 2012: 12).

catatan yang menyertainya. Tingkat ini lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya sehingga hal tersebut juga mempengaruhi waktu dimana perusahaan pada akhirnya mengeluarkan laporan keuangannya kepada publik. Apabila perusahaan memiliki anak perusahaan, maka perusahaan akan mengkonsolidasikan laporan keuangannya. Selanjutnya, auditor akan mengaudit laporankonsolidasi perusahaan tersebut. Hal ini akan membuat ruang lingkup audit semakin luas dan berdampak pada waktu yang dibutuhkan oleh auditor dalam menyelesaikan laporan auditnya. Dalam penelitian ini, untuk mengukur kompleksitas operasi perusahaandengan menggunakan variabel dummy, dimana kategori 1 untuk perusahaan yang memiliki anak perusahaan dan kategori 0 untuk perusahaan yang tidak memiliki anak perusahaan.

2.1.5.6 Likuiditas

Likuiditas suatu perusahaan sering ditunjukkan oleh Rasio Lancar (Current Ratio) yaitu membandingkan aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaaan menutupi kewajiban jangka pendeknya.

Berikut ini adalah rumus rasio lancar (Current Ratio) Harahap (2011: 301):

CR = Aktiva Lancar

Hutang Lancar x 100%

2.1.5.7 Umur Perusahaan

informasi saat dibutuhkan karena sudah berpengalaman. Sebaliknya, perusahaan yang baru berdiri, diperkirakan pengalaman kerjanya masih kurang sehingga lebih lama dan kurang terampil dalam penyampaian laporan keuangan secara akurat pada masyarakat (Owusu dan Ansah, 2000).

Ukuran umur perusahaan pada penelitian ini menggunakan jumlah tahun sejak melakukan listing di Bursa Efek Indonesia. Oleh karena itu usia perusahaan juga akan menjadi indikator jangka waktu terhadap penyelesaian laporan keuangan.

2.1.5.8 AuditorSwitching

Perusahaan yang telah go public pada umumnya memerlukan jasa auditor untuk memeriksa laporan keuangan perusahaan untuk meningkatkan mutu laporan keuangan. Namun, jasa auditor yang dibutuhkan terkadang perlu digantikan oleh perusahaan tersebut disebabkan karena telah berakhirnya kontrak yang telah disepakati antara kantor akuntan publik dan perusahaan dan telah memutuskan untuk tidak memperpanjang kontrak kerja tersebut untuk penugasan baru. Menurut Boynton dkk (2002: 271), terdapat beberapa alasan pergantian auditor dalam penugasan baru, yaitu:

1) Perusahaan klien merupakan merger antara beberapa perusahaan yang semula memiliki auditor masing-masing yang berbeda.

4) Keinginan untuk mengurangi biaya audit. 5) Merger antara kantor CPA.

Alasan lain yang juga mendorong adanya pergantian auditor(auditor switching) adalah berdasarkan Keputusan Menteri Keuangan No.17/PMK.01/2008 tanggal 5 Februari 2008, Bab II Bagian Kedua tentang Pembatasan Masa Pemberian Jasa Pasal 3 yang isinya antara lain:

1) Pemberian jasa audit umum atas laporan keuangan dari suatu entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

2) Akuntan Publik sebagaimana dimaksud pada ayat (1) dapat menerima kembali penugasan audit umum untuk klien sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

3) Jasa audit umum atas laporan keuangan dapat diberikan kembali kepada klien yang sama melalui KAP sebagaimana dimaksud pada ayat (1) setelah (satu) tahun buku tidak diberikan melalui KAP tersebut.

Menurut Febrianto (2009) mengemukakan bahwa pergantian auditor yang dilakukan dengan secara sukarela dapat dibedakan atas pihak mana yang menjadi fokus perhatian dalam bisa dilakukan oleh pihak pemberi tugas (perusahaan) atau dapat juga dilakukan oleh Kantor Akuntan Publik (KAP) yang mundur dalam penugasan. Dalam auditor switching ini tentunya akan berakibat dalam hal ketepatan waktu pelaporan keuangan perusahaan. Dengan berbagai prosedur yang akan ditempuh oleh auditor pengganti, maka akan memerlukan waktu yang lebih lama dalam penyelesaian tugas auditnya, dikarenakan auditor pengganti harus berkomunikasi mengenai kondisi perusahaan dengan auditor pendahulu. Hal ini dapat mengakibatkan terjadinya ketidaktepatan waktu laporan keuangan perusahaan kepada pihak-pihak yang membutuhkan. Dalam penelitian ini pergantian auditor merupakan variabel dummy, dimana apabila perusahaan yang tidak melakukan pergantian auditor termasuk kategori1, sedangkan apabila perusahaan melakukan pergantian auditor maka termasuk kategori 0.

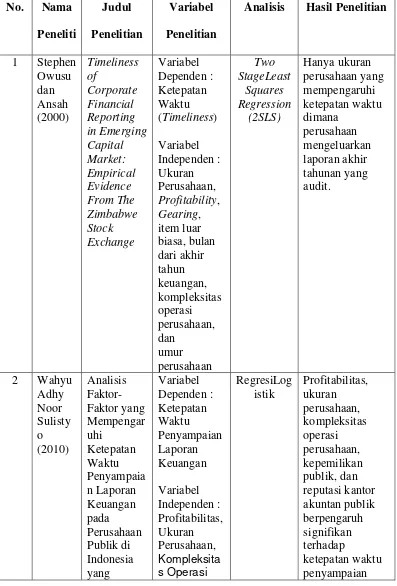

2.2 Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu No. Nama

Peneliti

Judul Penelitian

Variabel Penelitian

Analisis Hasil Penelitian

1 Stephen Owusu dan Ansah (2000) Timeliness of Corporate Financial Reporting in Emerging Capital Market: Empirical Evidence From The Zimbabwe Stock Exchange Variabel Dependen : Ketepatan Waktu (Timeliness) Variabel Independen : Ukuran Perusahaan, Profitability, Gearing, item luar biasa, bulan dari akhir tahun keuangan, kompleksitas operasi perusahaan, dan umur perusahaan Two StageLeast Squares Regression (2SLS) Hanya ukuran perusahaan yang mempengaruhi ketepatan waktu dimana perusahaan mengeluarkan laporan akhir tahunan yang audit.

Terdaftar di Bursa Efek Indonesia (BEI) Periode 2006-2008. Perusahaan, Kepemilikan Publik, dan Reputasi Kantor Akuntan Publik, Likuiditas, Leverage, dan Opini auditor laporan keuangan. Sedangkan, likuiditas, leverage keuangan, dan opini auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. 3 Gratia

Situmor ang (2010) Faktor-Faktor Mempengar uhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambang an Go Publik di BEI Variabel Dependen : Ketepatan Waktu Pelaporan Keuangan Variabel Independen : Laba (Rugi) Bersih, Likuiditas, Ukuran Perusahaan, Umur Perusahaan, Reputasi KAP, dan Audit Report lag Regresi Logistik Laba (rugi), likuiditas, dan umur perusahaanberpe ngaruh negatif dan tidak signifikan terhadap ketepatan waktu, akan tetapi, ukuran perusahaan berpengaruh positif namun tidak signifikan terhadap ketepatan waktu.Sedangkan ,Reputasi KAP berpengaruh positif dan signifikan terhadap ketepatan waktu dan audit report lag berpengaruh negatif dan signifikan terhadap

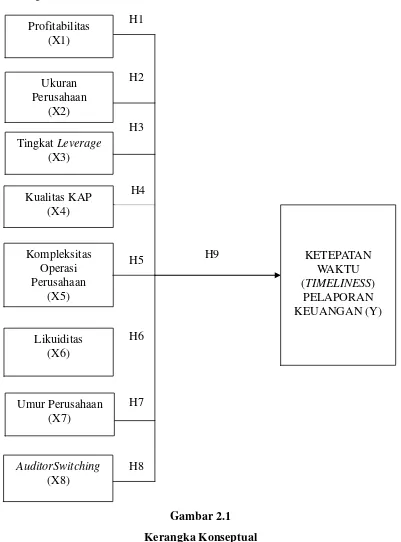

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

Prahest y (2011) Faktor-Faktor yang Mempengar uhi Ketepatan Waktu Pelaporan Keuangan (Studi Empiris pada Perusahaan Food and Beverages di BEI Periode 2004-2009) Dependen : Ketepatan Waktu Pelaporan Keuangan Variabel Independen : Profitabilitas, Umur Perusahaan, dan Struktur Kepemilikan

Logistik (ROA) dan umur perusahaan secara signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan, sedangkan variabel struktur kepemilikan (outsider

ownership) tidak berpengaruh pada ketepatan waktu pelaporan keuangan. 5 I Gusti

penting. Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan pustaka yang telah dikemukakan, kerangka konseptual dalam penelitian tercantum dalam gambar 2.1

[image:53.595.111.512.182.724.2]Gambar 2.1 Kerangka Konseptual H4 H8 H7 H1 H2 H3 H5 H6 Profitabilitas (X1) KETEPATAN WAKTU (TIMELINESS)

PELAPORAN KEUANGAN (Y) Ukuran

Perusahaan (X2) Tingkat Leverage

Informasi pada laporan keuangan harus tersedia untuk para pengguna laporan keuangan dalam pengambilan keputusan sebelum informasitersebut kehilangan kesempatan untuk mempengaruhi pengambilan keputusan. Oleh karena itu, ketepatan waktu dalam penyampaian laporan keuangan auditan ke Bapepam merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Melalui kerangka konseptual diatas ingin dilihat beberapa faktor yang berpengaruh terhadap ketepatan waktu (timeliness) pelaporan keuangan. Dalam penelitian ini, yang merupakan variabel dependen adalah Ketepatan Waktu (timeliness) PelaporanKeuangan, sedangkan yang menjadi variabel independen adalahProfitabilitas, Ukuran Perusahaan, Tingkat leverage, Kualitas KAP, Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, danAuditorSwitching.

2.4 Hipotesis Penelitian

Kualitas KAP, Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, dan AuditorSwitching.

1. Hubungan Profitabilitas dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Profitabilitas menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan. Dengan semakin besar rasio profitabilitas (ROA), makasemakin baik pula kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut pada pihak lain yang berkepentingan. Dengan demikian, dapat disimpulkan bahwa perusahaan yang memiliki profitabilitas tinggi maka laporan keuangan perusahaan tersebut mengandung berita baik, dan perusahaan yang mengalami berita baik cenderung menyerahkan laporan keuangannya secara tepat waktu. Hal ini juga berlaku pada profitabilitas perusahaan yang rendah dimana hal ini mengandung berita buruk, sehingga perusahaan tidak tepat waktu menyerahkan laporan keuangannya. Seperti yang telah dikemukakan oleh Sulistyo (2010)dan Prahesty (2011) bahwa profitabilitas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Berbeda dengan hasil Owusu dan Ansah (2000), dan Maharani (2013) profitabilitas tidak berpengaruh secara signifikan

Berdasarkan uraian diatas, maka hipotesis dapat dirumuskan sebagai berikut:

2. Hubungan Ukuran Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

H2:Ukuran Perusahaan berpengaruhterhadap ketepatan waktu (timeliness) pelaporan keuangan.

3. Hubungan Tingkat Leveragedengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Tingkat leverage pada penelitian ini menggunakan rasio debt to equity ratio (DER). Semakin tinggi debt to equity ratio (DER)mencerminkan tingginya risiko keuangan atau resiko kegagalan perusahaan untuk mengembalikan pinjaman, dan sebaliknya apabila debt to equity ratio rendah maka risiko keuangan atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin rendah. Suatu perusahaan apabila memiliki risiko perusahaan yang tinggi,mengindikasikan bahwa perusahaan tersebut mengalami kesulitan keuangan akibat hutang yang tinggi, sehingga menimbulkan berita buruk (bad news) di mata publik. Pihak manajemen perusahaan cenderung akan menunda penyampaian laporan keuangan yang berisi berita buruk karena waktu yang ada akan digunakan untuk menekan

debt to equity ratio serendah-rendahnya.Berdasarkan alur pemikirantersebut, maka hipotesis dapat dirumuskansebagai berikut:

H3: Tingkat leverageberpengaruhterhadap ketepatan waktu (timeliness) pelaporan keuangan.

Kualitas Kantor Akuntan Publik (KAP) menunjukkan besar kecilnya perusahaan yang melakukan audit atas laporan keuangan perusahaan publik. Kualitas Kantor Akuntan Publik (KAP) ditandai dengan apakah KAP tersebut berafiliasi atau tidak dengan KAP yang bertaraf internasional atau disebut The Big Four. Perusahaan yang menggunakan jasa dari KAP yang berafiliasi dengan KAP The Big Four membutuhkan lebih sedikit waktu untuk melakukan audit atas laporan keuangan karena jumlah orang yang melakukan audit lebih banyak, sehingga pekerjaan audit bisa dilakukan dengan cepat dan perusahaan akan menyampaikan laporan keuangannya dengan tepat waktu dan sebaliknya. Hal ini didukung oleh Sulistyo (2010), dan Situmorang (2010) menemukan ketepatan waktu (timeliness)pada KAP Big Four akan lebih pendek dibandingkan dengan ketepatan waktu (timeliness) pada KAPkecil.Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H4:Kualitas KAP (Kantor Akuntan Publik) berpengaruhterhadap ketepatan waktu(timeliness)pelaporan keuangan.

5. Hubungan Kompleksitas Operasi Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

transaksi dan catatan yang menyertainya, sehingga mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Hubungan tersebut juga didukung oleh penelitian Ashton et.al (1987) (dalam Owusu-Ansah, 2000) yang menemukan bahwa terdapat hubungan positif antarakompleksitas operasi perusahaan dengan audit delay. Hal ini juga didukung oleh Sulistyo (2010), mengemukakan bukti empiris bahwa kompleksitas operasi perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.Berdasarkan uraian tersebut, maka hipotesis dapat dirumuskan sebagai berikut:

H5:Kompleksitas Operasi Perusahaan berpengaruhterhadapketepatan waktu (timeliness) pelaporan keuangan.

6. Hubungan Likuiditas dengan Ketepatan Waktu (Timeliness)Pelaporan Keuangan

ini merupakan berita buruk (bad news), maka perusahaan akan menundapenyampaian laporan keuangannya.Hubungan ini didukung oleh penelitian Hilmi dan Ali (2008)(dalam Prahesty, 2011) yang menemukan bahwa terdapat likuiditas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Akan tetapi, Situmorang (2010)menemukan tidak adanya signifikan dari likuiditas terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut: H6:Likuiditas berpengaruhterhadap ketepatan waktu (timeliness) pelaporan keuangan.

7. Hubungan Umur Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Situmorang (2010) danMaharani (2013), dimana umur perusahaan tidak menunjukkan pengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.Berdasarkan uraian tersebut, maka hipotesis dapat dirumsukan sebagai berikut:

H7:Umur Perusahaan berpengaruhterhadap ketepatan waktu (timeliness) pelaporan keuangan.

8. Hubungan Auditor Switching dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Berdasarkan alur pemikirandiatas, maka hipotesis yang dapat dirumuskansebagai berikut:

H8:Auditor Switchingberpengaruhterhadap ketepatan waktu (timeliness) pelaporan keuangan.

9. Hubungan Profitabilitas, Ukuran Perusahaan, Tingkat Leverage, Kualitas Kantor Akuntan Publik (KAP), Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, dan Auditor Switching dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya hubungan antara variabel independen dengan variabel dependen, maka peneliti mengasumsi bahwa secara simultanprofitabilitas, ukuran perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP), kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor switching berpengaruh signifikan terhadap ketepatan waktu (timeliness) pelaporan keuangan pada perusahaan go public sektor industri barang konsumsi.

Dari penjelasan diatas, maka hipotesis yang dapat dirumuskansebagai berikut:

BABIII

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah pengujian asosiatif yang bersifat kausal yang merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih (Rochaety dkk, 2007: 27). Penelitian ini bertujuan untuk menganalisis hubungan antara delapan variabel independen, terhadap satu variabel dependen.

Dalam penelitian ini, penulis mencoba untuk mengetahui apakah variabel independen berupa Profitabilitas, Ukuran Perusahaan, Tingkat leverage, Kualitas KAP, Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, serta

AuditorSwitchingmemiliki pengaruh terhadap variabel dependen berupa Ketepatan Waktu (Timeliness) Pelaporan Keuangan.

3.2 Jenis Data dan Sumber Data

dalam penelitian ini berupa data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) berupa laporan keuanganauditedperusahaan

go publicindustri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 dan dipublikasikan melalui media internet pada situs resminya yaituwww.idx.co.id, serta ringkasan kerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory).

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

Menurut Sugiono (2008: 56) populasi adalah “wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan go public industri bidang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dan dipublikasikan di situs

3.3.2 Sampel Penelitian

Menurut Sugiono (2008:56) “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Pengambilan sampel dengan teknik non random sampling yaitu cara pengambilan sampel yang tidak semua anggota populasi diberi kesempatan untuk dipilih menjadi sampel. Salah satu teknik pengambilan sampling yang termasuk dalam non random sampling adalah

penentuan sampel dari populasi berdasarkan pertimbangan tertentu (Sugiono, 2008: 78).

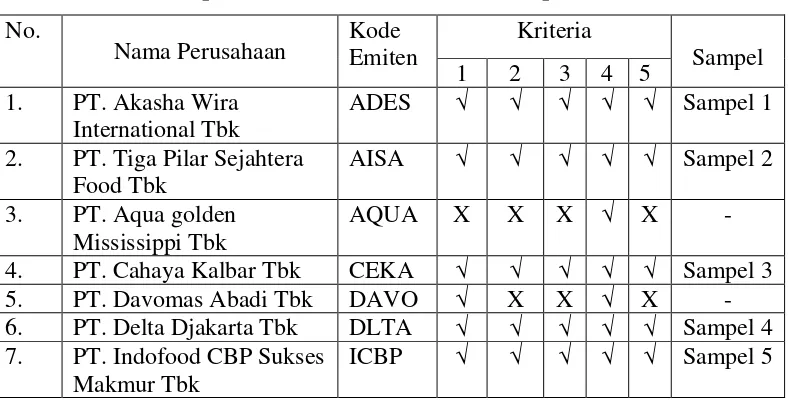

Adapun kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh penulis adalah sebagai berikut:

1. Perusahaan go public sektor industri bidang konsumsi yang terdaftar di BEIsecara berturut-turut pada periode 2011-2013, dan tidak sedang berada pada proses delisting pada periode tersebut;

2. Perusahaan telah mempublikasikan laporan keuangan per 31 Desember untuk periode 2011-2013, dan menggunakan rupiah sebagai nilai tukar (mata uang);

3. Perusahaan tersebuttelah menerbitkan dan melaporkan laporan keuangan secara lengkap danauditedselama periode pengamatan (2011- 2013); 4. Perusahaan memiliki data tanggal publikasi laporan keuangan tahunan dan

sudah listingsebelum 1 Januari 2011.

[image:66.595.116.510.554.757.2]5. Perusahaan memperoleh laba selama periode pengamatan (2011-2013). Tabel 3.1

Daftar Populasi dan Proses Pemilihan Sampel Penelitian No.

Nama Perusahaan

Kode Emiten

Kriteria

Sampel 1 2 3 4 5

1. PT. Akasha Wira International Tbk

ADES √ √ √ √ √ Sampel 1 2. PT. Tiga Pilar Sejahtera

Food Tbk

AISA √ √ √ √ √ Sampel 2 3. PT. Aqua golden

Mississippi Tbk

AQUA X X X √ X - 4. PT. Cahaya Kalbar Tbk CEKA √ √ √ √ √ Sampel 3 5. PT. Davomas Abadi Tbk DAVO √ X X √ X - 6. PT. Delta Djakarta Tbk DLTA √ √ √ √ √ Sampel 4 7. PT. Indofood CBP Sukses

Makmur Tbk

No.

Nama Perusahaan Kode Emiten

Kriteria

Sampel 1 2 3 4 5

8. PT. Indofood Sukses Makmur Tbk

INDF √ √ √ X √

9. PT. Multi Bintang Indonesia

MLBI √ √ √ √ √ Sampel 6 10. PT. Mayora Indah Tbk MYOR √ √ √ √ √ Sampel 7 11. PT. Prasidha Aneka

Niaga Tbk

PSDN √ X X √ X -

12. PT. Nippon Indosari Corpindo Tbk

ROTI √ √ √ √ √ Sampel 8 13. PT. Sekar Bumi Tbk SKBM X - X X X - 14. PT. Sekar Laut Tbk SKLT √ √ √ √ √ Sampel 9 15. PT. Siantar top Tbk STTP √ √ √ √ √ Sampel

10 16. PT. Ultra Jaya Milk Tbk ULTJ √ √ √ √ √ Sampel

11 17. PT. Tri Banyan Tirta Tbk ALTO X - X X X - 18. PT. Gudang Garam Tbk GGRM √ √ √ √ √ Sampel

12 19. PT. HM Sampoerna Tbk HMSP √ √ √ √ √ Sampel

13 20. PT. Bentoel International

Investama Tbk

RMBA √ √ √ √ X -

21. PT. Wismilak Inti Makmur Tbk

WIIM X - X X X -

22. PT. Darya Varia Laboratoria Tbk

DVLA √ X X X X -

23. PT. Indofarma (persero) Tbk

INAF √ √ √ √ X -

24. PT. Kimia Farma Tbk KAEF √ √ √ √ √ Sampel 14 25. PT. Kalbe Farma Tbk KLBF √ √ √ √ √ Sampel

15

26. PT. Merck Tbk MERK √ √ √ √ √ Sampel

16 27. PT. Pyridam Farma Tbk PYFA √ √ √ √ √ Sampel

17 28. PT. Schering Plough

Indonesia Tbk

SCPI √ √ X X X -

29. PT. Industri Jamu & Farmasi Sido Muncul Tbk

SIDO X - X X X -

30. PT. Taisho

Pharmaceutical Indonesia Tbk

Sumber : Diolah Peneliti (2014)

Tabel 3.2

Daftar Sampel Penelitian No Kode

Emiten

Nama Perusahaan

1. ADES PT. Akasha Wira International Tbk 2. AISA PT. Tiga Pilar Sejahtera Food Tbk 3. CEKA PT. Cahaya Kalbar Tbk

4. DLTA PT. Delta Djakarta Tbk

5. ICBP PT. Indofood CBP Sukses Makmur Tbk 6. MLBI PT. Multi Bintang Indonesia

7. MYOR PT. Mayora Indah Tbk

8. ROTI PT. Nippon Indosari Corpindo Tbk 9. SKLT PT. Sekar Laut Tbk

10. STTP PT. Siantar top Tbk 11. ULTJ PT. Ultra Jaya Milk Tbk 12. GGRM PT. Gudang Garam Tbk 13. HMSP PT. HM Sampoerna Tbk 14. KAEF PT. Kimia Farma Tbk 15. KLBF PT. Kalbe Farma Tbk 16. MERK PT. Merck Tbk

17. PYFA PT. Pyridam Farma Tbk 18. TSPC PT. Tempo Scan Pacific Tbk 19. TCID PT. Mandom Indonesia Tbk 20. UNVR PT. Unilever Indonesia Tbk 31. PT. Tempo Scan Pacific

Tbk

TSPC √ √ √ √ √ Sampel

18 32. PT. Martina Berto Tbk MBTO √ √ √ X √ - 33. PT. Mustika Ratu Tbk MRAT √ √ √ √ X - No.

Nama Perusahaan Kode Emiten

Kriteria

Sampel 1 2 3 4 5

34. PT. Mandom Indonesia Tbk

TCID √ √ √ √ √ Sampel

19 35. PT. Unilever Indonesia

Tbk

UNVR √ √ √ √ √ Sampel

20 36. PT. Kedawung Setia

Industrial Tbk

KDSI √ √ √ √ √ Sampel

21 37. PT. Kedaung Indah Can

Tbk

KICI √ √ √ √ √ Sampel

22 38. PT. Langgeng Makmur

Industri Tbk

21. KDSI PT. Kedawung Setia Industrial Tbk 22. KICI PT. Kedaung Indah Can Tbk Sumber: Diolah Peneliti (2014)

3.4 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008: 57), pengoperasian konsep (operationali