SKRIPSI

ANALISIS PERBANDINGAN KINERJA REKSA DANA KONVENSIONAL

DAN REKSA DANA SYARIAH DI INDONESIA

OLEH

JEPRYANSYAH PUTRA

100501158

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ABSTRAK

Reksa dana merupakan salah satu bentuk investasi yang sedang

berkembang saat ini. Pada perkembangannya mulai muncul reksa dana yang

menerapkan prinsip syariah dalam kebijakan investasinya. Penelitian ini bertujuan

untuk melihat bagaimana perbedaan kinerja antara reksa dana yang dikelola

secara konvensional dengan reksa dana yang dikelola secara syariah. variabel

yang digunakan dalam penelitian ini adalah Sharpe Ratio, Treynor Ratio, dan

Jensen Ratio.

Populasi dalam penelitian ini adalah reksa dana yang dikelola oleh

Manajer Investasi yang mengelola kedua sub kategori reksa dana konvensional

dan syariah. Metode analisis yang digunakan adalah uji beda rata-rata dengan

menggunakan

Independent Sample T-test dan Mann-Whitney U Test. Jenis

penelitian ini adalah penelitian komparatif. Data yang digunakan adalah data

sekunder yang diperoleh dari laporan publikasi Bapepam-LK, PT Infovesta, dan

Bank Indonesia.

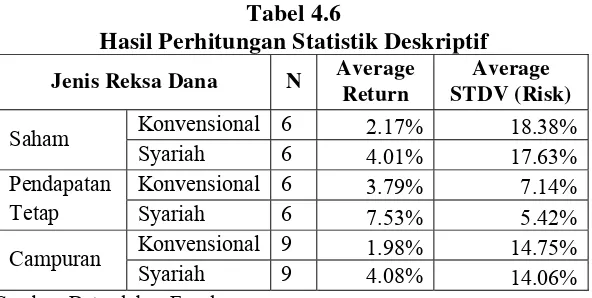

Hasil penelitian menunjukkan bahwa reksa dana syariah memiliki return

yang lebih besar dan risiko yang lebih kecil dibandingkan dengan reksa dana

konvensional. Sedangkan pada pengujian hipotesis pada reksa dana saham kinerja

kedua reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe

ratio dan treynor ratio. sedangkan pengujian pada jensen ratio menunjukkan ada

perbedaan signifikan diantara kinerja kedua reksa dana. Pengujian pada reksa

dana pendapatan tetap menunjukkan bahwa kinerja kedua reksa dana memang

berbeda namun tidak signifikan diukur dengan sharpe ratio, treynor ratio, dan

jensen ratio. Pengujian pada reksa dana campuran menunjukkan bahwa kinerja

reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe ratio,

treynor ratio, dan jensen ratio.

ABSTRACT

Mutual Fund is one of investment media that is being developed at this

time. In this development mutual fund began to apply Islamic principles in its

investment policy. This research aims to assess how the performance between

Conventional mutual fund and Sharia mutual fund. Variables that are used in this

research are sharpe ratio, treynor ratio, and jensen ratio.

The samples in this study are the mutual funds managed by Investment

Manager that manage two sub categories of conventional and sharia. The

analytical method used is the average difference using Independent Sample t-Test

and Mann-Whitney U Test.

This research is a comparative research. The data

used are secondary data obtained through public report in Bapepam-Lk, PT

Infovesta, and Bank Indonesia.

The result showed sharia mutual funds have a greater return and less risk

than conventional mutual funds.

Hypothesis test on equity fund performance is

different but not significant measured by sharpe ratio and treynor ratio, but while

testing by jensen ratio showed significant difference. Hypothesis test on fixed

income fund is different but not significant measured by sharpe ratio, jensen ratio,

and jensen ratio. Hypothesis test on mixed mutual fund is different but not

significant measured by sharpe ratio, treynor ratio, and jensen ratio.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

berkat, rahmat, dan anugerah-Nya, penyusunan skripsi yang berjudul “Analisis

Perbandingan Kinerja Reksa Dana Syariah dan Reksa Dana Konvensional di

Indonesia” dapat diselesaikan dengan baik. Penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih

kepada:

1.

Orang tua penulis, Ayahanda Raya Oktaviano Ambarita dan Ibunda Dearta

Purba yang selalu mendoakan penulis serta menjadi motivasi terbesar bagi

penulis untuk lebih maju dan selalu berusaha memberikan yang terbaik.

2.

Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac.Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3.

Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4.

Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5.

Bapak Syarief Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, tenaga dan pikiran dalam memberikan bimbingan

penulisan skripsi ini.

6.

Bapak Drs. Coki Ahmad Syahwier Hsb, MP dan Ibu Dra. Raina Linda Sari,

M.Si selaku Dosen Penguji yang telah meluangkan waktu untuk memberikan

saran dan kritikan dalam penyempurnaan skripsi ini.

8.

Seluruh Staff Akademik Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara.

9.

Herlina Adelia Manullang kekasih yang selalu mendukung dan memberi

semangat kepada penulis dalam menyelesaikan skripsi ini

10.

Sahabat seperjuangan terbaik yang saling memberikan doa, dorongan dan

bantuan yaitu Julien, Atin, Maria, Ingrit, Inggrid, Gusrani, Christian, Lasondi,

Gea, Mikhael, dan teman-teman stambuk 2010 yang tidak dapat penulis

sebutkan satu per satu

Penulis menyadari masih terdapat kekurangan-kekurangan dalam

penyusunan skripsi ini, namun penulis berharap skripsi ini dapat memberikan

kontribusi yang bermanfaat para pembaca dan di bidang akademik.

Medan, Mei 2014

Jepryansyah

Putra

DAFTAR ISI

ABSTRAK

...

i

KATA PENGANTAR

... iii

DAFTAR ISI

...

v

DAFTAR TABEL

... vii

DAFTAR GAMBAR

... viii

DAFTAR LAMPIRAN

... ix

BAB I

PENDAHULUAN

...

1

1.1 Latar

Belakang

...

1

1.2 Perumusan Masalah ...

6

1.3 Tujuan Penelitian ...

6

1.4 Manfaat Penelitian ...

7

BAB II TINJAUAN PUSTAKA

...

8

2.1 Uraian Teoritis ...

8

2.1.1 Pengertian Investasi ... 8

2.1.2 Proses Manajemen Investasi ...

9

2.1.3 Pengertian Reksa Dana ... 10

2.1.4 Klasifikasi Reksa Dana ... 11

2.1.5 Pengelola Reksa Dana ... 17

2.1.6 Hubungan

Return

dan Risiko Reksa Dana ... 18

2.2 Pengukuran Kinerja Reksa Dana ... 19

2.2.1 Metode

Sharpe

... 19

2.2.2 Metode

Treynor

... 20

2.2.3 Metode

Jensen

... 21

2.3 Kinerja Pasar (

Benchmark

) ... 21

2.4 Penelitian Terdahulu ... 23

2.5 Kerangka

Konseptual.

...

26

2.6 Hipotesis.

...

26

BAB III METODE PENELITIAN

... 28

3.1 Jenis

Penelitian

...

28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan

Operasional

...

28

3.4 Definisi

Operasional

...

29

3.5 Pengolahan Data ... 30

3.6 Populasi dan Sampel ... 30

3.7 Jenis Dan Sumber Data ... 31

3.8 Metode Pengumpulan Data ... 32

3.9 Teknis Analisis Data ... 32

3.9.1 Analisis Penentuan Kinerja ... 35

3.9.2

Uji

Hipotesis

...

35

4.1

Deskripsi Objek Penelitian ... 37

4.1.1

Perkembangan Reksa Dana di Indonesia ... 37

4.1.2

Deskripsi umum sampel ... 38

4.2

Deskripsi Data ... 39

4.2.1

Perhitungan

return

reksa dana ... 39

4.2.2

Perhitungan

return

benchmark dan

risk free

... 42

4.2.3

Perhitungan standar deviasi dan beta reksa dana ... 43

4.3

Analisis Deskriptif ... 44

4.4

Analisis Data ... 46

4.4.1

Analisis Kinerja dengan

Sharpe ratio

... 45

4.4.2

Analisis Kinerja dengan

Treynor ratio

... 49

4.4.3

Analisis Kinerja dengan

Jensen ratio

... 53

4.4.4

Analisis Kinerja reksa dana terbaik... 57

4.5

Hasil Penelitian ... 61

4.5.1

Pengujian Normalitas ... 61

4.5.2

Pengujian Hipotesis ... 63

4.6

Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN

... 68

DAFTAR PUSTAKA

... 71

DAFTAR TABEL

No. Tabel

Judul

Halaman

1.1

Perbandingan Jumlah Reksa Dana dan Total NAB

Reksa Dana Syariah dan Reksa Dana Konvensional ...

3

4.1

Sampel yang akan diteliti ...

38

4.2

Perhitungan Return Rata-Rata Reksa Dana ...

39

4.3

Perhitungan Return Benchmark Reksa Dana ...

42

4.4

Tingkat Bunga Risk Free ...

43

4.5

Standar Deviasi dan Beta Reksa Dana ...

43

4.6

Hasil Perhitungan Statistik Deskriptif ...

45

4.7

Sharpe Ratio Reksa Dana Saham Konvensional ...

46

4.8

Sharpe Ratio Reksa Dana Saham Syariah ...

46

4.9

Sharpe Ratio Reksa Dana Pendapatan Tetap Konvensional ..

47

4.10

Sharpe Ratio Reksa Dana Pendapatan Tetap Syariah ...

48

4.11

Sharpe Ratio Reksa Dana Campuran Konvensional ...

48

4.12

Sharpe Ratio Reksa Dana Campuran Syariah ...

49

4.13

Treynor Ratio Reksa Dana Saham Konvensional ...

50

4.14

Treynor Ratio Reksa Dana Saham Syariah ...

50

4.15

Treynor Ratio Reksa Dana Pendapatan Tetap Konvensional

51

4.16

Treynor Ratio Reksa Dana Pendapatan Tetap Syariah ...

51

4.17

Treynor Ratio Reksa Dana Campuran Konvensional ...

52

4.18

Treynor Ratio Reksa Dana Camuran Syariah ...

53

4.19

Jensen Ratio Reksa Dana Saham Konvensional ...

53

4.20

Jensen Ratio Reksa Dana Saham Syariah ...

54

4.21

Jensen Ratio Reksa Dana Pendapatan Tetap Konvensional...

54

4.22

Jensen Ratio Reksa Dana Pendapatan Tetap Syariah...

55

4.23

Jensen Ratio Reksa Dana Campuran Konvensional ...

56

4.24

Jensen Ratio Reksa Dana Campuran Syariah ...

56

4.25

peringkat Reksa Dana Saham konvensional ...

57

4.26

Peringkat Reksa Dana Saham Syariah ...

58

4.27

Peringkat Reksa Dana Pendapatan Tetap Konvensional ...

58

4.28

Peringkat Reksa Dana Pendapatan Tetap Syariah ...

59

4.29

Peringkat Reksa Dana Campuran Konvensional ...

60

4.30

Peringkat Reksa Dana Campuran Syariah ...

60

4.31

Uji

Normalitas

...

61

4.32

Alat Uji Beda Rata-rata Kinerja Reksa Dana ...

62

4.33

Uji Beda Rata-rata Reksa Dana Saham ...

63

4.34

Uji Beda Rata-rata Reksa Dana Pendapatan Tetap ...

64

DAFTAR GAMBAR

No. Gambar

Judul

Halaman

2.1

Hubungan return dan risiko dalam reksa dana ...

18

2.2 Kerangka

Pemikiran

...

26

DAFTAR LAMPIRAN

No. Lampiran

Judul

Halaman

1

Return Reksa Dana ...

74

2

Return Pasar (

Benchmark

) ...

116

3 Tingkat

bunga

Risk Free

(SBI) ...

118

4

Uji Normalitas Data ...

119

ABSTRAK

Reksa dana merupakan salah satu bentuk investasi yang sedang

berkembang saat ini. Pada perkembangannya mulai muncul reksa dana yang

menerapkan prinsip syariah dalam kebijakan investasinya. Penelitian ini bertujuan

untuk melihat bagaimana perbedaan kinerja antara reksa dana yang dikelola

secara konvensional dengan reksa dana yang dikelola secara syariah. variabel

yang digunakan dalam penelitian ini adalah Sharpe Ratio, Treynor Ratio, dan

Jensen Ratio.

Populasi dalam penelitian ini adalah reksa dana yang dikelola oleh

Manajer Investasi yang mengelola kedua sub kategori reksa dana konvensional

dan syariah. Metode analisis yang digunakan adalah uji beda rata-rata dengan

menggunakan

Independent Sample T-test dan Mann-Whitney U Test. Jenis

penelitian ini adalah penelitian komparatif. Data yang digunakan adalah data

sekunder yang diperoleh dari laporan publikasi Bapepam-LK, PT Infovesta, dan

Bank Indonesia.

Hasil penelitian menunjukkan bahwa reksa dana syariah memiliki return

yang lebih besar dan risiko yang lebih kecil dibandingkan dengan reksa dana

konvensional. Sedangkan pada pengujian hipotesis pada reksa dana saham kinerja

kedua reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe

ratio dan treynor ratio. sedangkan pengujian pada jensen ratio menunjukkan ada

perbedaan signifikan diantara kinerja kedua reksa dana. Pengujian pada reksa

dana pendapatan tetap menunjukkan bahwa kinerja kedua reksa dana memang

berbeda namun tidak signifikan diukur dengan sharpe ratio, treynor ratio, dan

jensen ratio. Pengujian pada reksa dana campuran menunjukkan bahwa kinerja

reksa dana memang berbeda namun tidak signifikan diukur dengan sharpe ratio,

treynor ratio, dan jensen ratio.

ABSTRACT

Mutual Fund is one of investment media that is being developed at this

time. In this development mutual fund began to apply Islamic principles in its

investment policy. This research aims to assess how the performance between

Conventional mutual fund and Sharia mutual fund. Variables that are used in this

research are sharpe ratio, treynor ratio, and jensen ratio.

The samples in this study are the mutual funds managed by Investment

Manager that manage two sub categories of conventional and sharia. The

analytical method used is the average difference using Independent Sample t-Test

and Mann-Whitney U Test.

This research is a comparative research. The data

used are secondary data obtained through public report in Bapepam-Lk, PT

Infovesta, and Bank Indonesia.

The result showed sharia mutual funds have a greater return and less risk

than conventional mutual funds.

Hypothesis test on equity fund performance is

different but not significant measured by sharpe ratio and treynor ratio, but while

testing by jensen ratio showed significant difference. Hypothesis test on fixed

income fund is different but not significant measured by sharpe ratio, jensen ratio,

and jensen ratio. Hypothesis test on mixed mutual fund is different but not

significant measured by sharpe ratio, treynor ratio, and jensen ratio.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan pasar untuk bermacam instrumen keuangan

jangka panjang. Peran pasar modal sangat besar dalam perekonomian karena pasar

ini menjalankan dua fungsi, yaitu fungsi ekonomi dan fungsi keuangan. Fungsi

ekonomi pasar modal adalah menyediakan fasilitas yang mempertemukan antara

pihak yang kelebihan dana (investor) dengan pihak yang memerlukan dana

(issuer). Sedangkan pasar modal dikatakan memiliki fungsi keuangan karena

memberikan kemungkinan memperoleh imbal hasil bagi pemilik sesuai dengan

karakteristik investasi yang dipilih. Di banyak negara, terutama di negara-negara

yang menganut sistem ekonomi pasar, pasar modal menjadi salah satu sumber

kemajuan ekonomi, sebab pasar modal menjadi sumber dana alternatif bagi

perusahaan (Widoatmodjo, 2009: 12).

Salah satu instrument yang diperdagangkan di pasar modal adalah reksa

dana. Menurut Undang-Undang No. 8 tahun 1995 pasal 1 ayat 27 tentang pasar

modal, reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi. Reksa dana hadir sebagai sarana untuk menghimpun dana dari

masyarakat yang memiliki modal dan mempunyai keinginan untuk melakukan

investasi, tetapi hanya memiliki waktu dan pengetahuan yang terbatas.

salah satunya adalah jenis reksa dana syariah. Reksa dana syariah pertama kali

muncul di Indonesia tahun 1998 oleh PT Dana Reksa Investment Management.

Reksa dana syariah bertujuan untuk memandu investor yang ingin

menginvestasikan dananya secara syariah. Reksa dana syariah sebagaimana diatur

dalam Peraturan Bapepam dan LK Nomor IX.A.13 didefinisikan sebagai reksa

dana yang pengelolaannya tidak bertentangan dengan prinsip-prinsip syariah di

pasar modal. Sehingga reksa dana syariah hanya berinvestasi pada perusahaan

dengan kategori halal.

Tabel 1.1

Perbandingan Jumlah Reksa Dana dan Total NAB

Reksa Dana Syariah dan Reksa Dana Konvensional

Tahun

Perbandingan Jumlah Reksa

Dana

Perbandingan NAB (Rp.

Milyar)

Reksa

dana

Syariah

Reksa dana

Konvensional

%

Reksa

dana

Syariah

Reksa dana

Konvensional

%

2003 4

182 2,15%

66.94

69,380.06

0.10%

2004 11

235 4,47%

592.75

103,444.25

0.57%

2005 17

311 5,18%

559.10

28,846.63

1.90%

2006 23

380 5,71%

723.40

50,896.68

1.40%

2007 26

447 5,50%

2,203.09

89,987.54

2.39%

2008 36

531 5,97%

1,814.80

72,251.01

2.45%

2009 46

564 7,54%

4,629.22

108,354.13

4.10%

2010 48

564 7,84%

5,225.78

143,861.59

3.51%

2011 50

596 7,74%

5,564.79

162,672.10

3.31%

2012 58

596 7,69%

8,050.07

204,541.97

3.79%

2013

(juni)63 721

8,04%

9,437.78

249.227.26

3.65%

Sumber: bapepam (diolah)

Memilih reksa dana yang tepat sebagai alternatif investasi memerlukan

analisa dan cara pandang yang tepat. Karena dengan analisa yang tepat bisa

diketahui reksa dana yang memberikan tingkat pengembalian yang tinggi serta

memperkecil risiko yang ada. Ada beberapa pertimbangan sebelum memilih reksa

dana, pertimbangan itu diantaranya kinerja reksa dana,

besarnya dana kelolaan,

tinggi rendahnya harga reksa dana, laporan investasi, dan biaya-biaya apa saja

yang dikeluarkan.

Kinerja reksa dana berarti kemampuan reksa dana dalam menghasilkan

return. Kinerja ini tercermin dari Nilai Aktiva Bersih (NAB) reksa dana tersebut,

NAB adalah seluruh jumlah portofolio investasi dikurangi dengan segala biaya

dan kewajiban. NAB sangat dipengaruhi oleh kinerja aset yang membentuk

portofolionya, apabila harga pasar dari aset tersebut turun maka secara otomatis

NAB akan turun, begitu juga sebaliknya. Tetapi pengukuran melalui NAB hanya

sesuai untuk membandingkan reksa dana tersebut dari waktu ke waktu, bukan

membandingkan reksa dana tersebut dengan reksa dana lain. Pengukuran kinerja

reksa dana yang dapat dibandingkan dengan reksa dana lain harus memperhatikan

aspek risiko.

pertimbangan dalam reksa dana, namun bukan satu-satunya (Rudiyanto,

2013:118).

Bangkitnya ekonomi Islam beberapa tahun terakhir menjadi fenomena

menarik dan menggembirakan terutama bagi penduduk Indonesia yang sebagian

besar beragama Islam, sehingga pengembangan produk pasar modal yang berbasis

syariah perlu ditingkatkan. Kemunculan reksa dana syariah memberi pilihan

investasi yang lebih banyak bagi masyarakat khususnya para pemodal muslim.

Namun masih ada kekhawatiran reksa dana syariah tidak mampu memberikan

imbal hasil (return) yang menguntungkan dibandingkan dengan reksa dana

konvensional. Keraguan itu muncul karena adanya dugaan kurang optimalnya

pengalokasian dalam portofolio investasinya, akibat adanya proses screening yang

membatasi investasi produk hanya pada yang sesuai dengan syariat Islam,

sedangkan produk investasi syariah sendiri di Indonesia masih sangat terbatas

jumlahnya. Dipihak lain masyarakat pada umumnya menghindari risiko (Risk

Adverse) terhadap produk-produk baru yang belum kelihatan kinerjanya.

Dilatarbelakangi hal tersebut penulis bermaksud melakukan penelitian

dengan judul

“ANALISIS PERBANDINGAN KINERJA REKSA DANA

KONVENSIONAL DENGAN REKSA DANA SYARIAH DI INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, penulis merumuskan

permasalahannya menjadi:

1.

Bagaimana perbedaan kinerja reksa dana konvensional dan reksa dana syariah

dilihat dari return dan risikonya?

2.

Bagaimana perbedaan kinerja reksa dana saham konvensional dan reksa dana

saham syariah diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio?

3.

Bagaimana perbedaan kinerja reksa dana pendapatan tetap konvensional dan

reksa dana pendapatan tetap syariah diukur dengan Sharpe Ratio, Treynor

Ratio, dan Jensen Ratio?

4.

Bagaimana perbedaan kinerja reksa dana campuran konvensional dan reksa

dana campuran syariah diukur dengan Sharpe Ratio, Treynor Ratio, dan

Jensen Ratio?

1.3 Tujuan Penelitian

Dengan melihat rumusan permasalahan di atas, penelitian ini memiliki

beberapa tujuan yaitu:

1.

Mengetahui perbedaan kinerja reksa dana konvensional dan reksa dana

syariah di Indonesia dilihat dari return dan risikonya

3.

Mengetahui perbedaan kinerja reksa dana pendapatan tetap konvensional dan

reksa dana pendapatan tetap syariah di Indonesia dilihat dari Sharpe Ratio,

Treynor Ratio, dan Jensen Ratio

4.

Mengetahui perbedaan kinerja reksa dana campuran konvensional dan reksa

dana campuran syariah di Indonesia dilihat dari Sharpe Ratio, Treynor Ratio,

dan Jensen Ratio

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat:

1.

Bagi calon investor

Sebagai masukan untuk memilih reksa dana apa yang akan dipilih dalam

investasinya.

2.

Bagi manajer investasi

Sebagai informasi tambahan mengenai perbandingan kinerja reksa dana

sehingga bisa dikemudian hari bisa lebih memaksimalkan kinerja reksa dana

yang dikelolanya.

3.

Bagi peneliti

Sebagai pengembangan wawasan mengenai alternatif produk investasi

keuangan khususnya reksa dana dan aplikasi dari ilmu pengetahuan yang

didapat selama perkuliahan.

4.

Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Investasi

Menurut Tendelin (2001: 3) investasi adalah komitmen atas sejumlah dana

atau sumber daya lainnya yang dilakukan pada saat ini, dengan harapan

memperoleh sejumlah keuntungan di masa mendatang. Investasi bisa berkaitan

dengan penanaman sejumlah dana pada aset nyata seperti tanah, emas, dan

bangunan, maupun aset finansial seperti deposito, saham, dan obligasi.

Pihak – pihak yang melakukan investasi disebut sebagai investor. Investor

pada umumya dibagi menjadi dua, yaitu investor individual dan investor

institusional. Investor individual terdiri dari individu-individu yang melakukan

aktivitas investasi. sedangkan investor institusional biasanya terdiri dari

perusahaan asuransi, lembaga penyimpan dana (bank dan lembaga simpan

pinjam), lembaga dana pensiun, maupun perusahaan investasi. (Tendelin 2001:4)

Menurut Tendelin (2001:4) tujuan investasi adalah untuk meningkatkan

kesejahteraan investor. Kesejahteraan yang dimaksud adalah penjumlahan

pendapatan saat ini ditambah nilai saat ini dari pendapatan di masa mendatang.

Sedangkan secara khusus, alasan orang untuk melakukan investasi antara lain

adalah:

1.

Untuk mendapatkan kehidupan yang lebih baik di masa mendatang

2.

Mengurangi pengaruh inflasi atas kekayaan

2.1.2 Proses Manajemen Investasi

Tanpa melakukan pembedaan terhadap investor, Fabozzi (1999: 2)

membagi proses manajemen investasi menjadi lima yaitu:

1.

Menetapkan sasaran investasi

Sasaran yang ingin dicapai tergantung institusi itu sendiri. Ada tiga hal yang

harus dipertimbangkan dalam melakukan investasi yaitu: tingkat

pengembalian (return), risiko (risk), dan ketersediaan jumlah dana.

2.

Membuat kebijakan investasi

Penetapan kebijakan dimulai dengan keputusan alokasi aktiva/aset. Investor

akan memutuskan bagaimana mendistribusikan dana kepada

kelompok-kelompok aktiva utama. Kelompok aktiva utama umumnya meliputi saham,

obligasi, real estat, dan sekuritas-sekuritas luar negeri.

3.

Pemilihan strategi investasi

Strategi portofolio dapat dibedakan menjadi strategi aktif dan pasif. Strategi

portofolio aktif menggunakan informasi-informasi yang tersedia dan

tehnik-tehnik peramalan untuk memperoleh kinerja yang lebih baik dibandingkan

portofilio yang hanya dideversifikasikan secara luas. Portofolio pasif adalah

strategi yang melibatkan input ekspektasional minimal dan sebagai gantinya

bergantung pada diversifikasi untuk mencocokkan kinerja dari beberapa

indeks pasar.

4.

Memilih aktiva

(portofolio yang memberikan pengembalian yang diharapkan terbesar untuk

tingkat resiko tertentu atau tingkat resiko terendah untuk tingkt pengembalian

tertentu).

5.

Mengukur dan mengevaluasi kinerja

Ini merupakan langkah terakhir dalam proses manajemen investasi, Langkah

ini meliputi pengukuran kinerja portofolio dan selanjutnya mengevaluasi

kinerja tersebut secara relatif terhadap patok duga (benchmark). Patok duga

merupakan kinerja dari serangkaian sekuritas yang telah ditentukan, diperoleh

untuk tujuan perbandingan.

2.1.3 Pengertian Reksadana

Dilihat dari asal katanya, reksa dana berasal dari kata reksa yang artinya

jaga atau pelihara dan dana yang artinya uang atau kumpulan uang. Jadi, reksa

dana bisa diartikan sebagai kumpulan uang yang dipelihara bersama untuk suatu

kepentingan. Uang yang ada dalam instrument reksa dana merupakan uang yang

dikumpulkan dari sejumlah investor. Umumnya, reksa dana diartikan sebagai

wadah yang dipergunakan untuk menghimpun dana dari masyarakat investor

untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi

(Darmadji dan Fakhruddin, 2006: 209).

Dari kedua definisi tersebut, maka setidaknya dalam pengertian reksa dana

terdapat unsur-unsur berikut:

1.

Wadah untuk menampung dana

2.

Masyarakat pemodal (investor)

3.

Portofolio efek

4.

Manajer investasi

2.1.4 Klasifikasi Reksa Dana

Darmadji dan Fakhrudin (2006: 211) membedakan reksa dana dengan

melihat dari sudut pandang diantaranya: (1) bentuk, (2) sifat, (3) portofolio

investasi, (4) tujuan investasi. Penelitian ini membahas mengenai perbandingan

kinerja antara reksa dana konvensional dan reksa dana syariah. Oleh karena itu

penjelasan mengenai kedua sub reksa dana tersebut juga akan ditambahkan dalam

klasifikasi reksa dana.

Dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal pasal

18 ayat (1), reksa dana dapat diklasifikasikan dalam dua bentuk yaitu:

1.

Reksa dana berbentuk perseroan (corporate type)

2.

Reksa dana berbentuk kontrak investasi kolektif (contractual type)

Reksa dana bentuk ini, merupakan kontrak antara Manajer Investasi dengan

Bank Kustodian yang mengikat pemegang unit penyertaan, dimana manajer

investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan

Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif.

Bentuk ini yang lebih populer dan jumlahnya semakin bertambah

dibandingkan dengan reksa dana yang berbentuk Perseroan. Berdasarkan data

Badan Pengawas Pasar Modal dan Lembaga Keuangan, seluruh reksa dana

yang ada di Indonesia saat ini berbentuk Kontrak Investasi Kolektif.

Dilihat dari sifatnya, reksa dana dapat dibedakan menjadi (Darmadji dan

Fakhruddin, 2006: 213):

1.

Reksa dana bersifat Tertutup (close-end fund)

Merupakan reksa dana yang tidak dapat membeli kembali unit penyertaan

yang telah dijual kepada investor. Artinya, pemegang saham tidak dapat

menjual kembali unit mereka kepada manajer investasi. Apabila investor

hendak menjual unti miliknya, maka penjualan tersebut harus dilakukan

melalui Bursa Efek tempat unit reksa dana tersebut dicatatkan.

2.

Reksa dana bersifat Terbuka (open-end fund)

Dilihat dari portofolio investasinya reksa dana dibedakan menjadi

(Darmadji dan Fakhruddin, 2006: 214):

1.

Reksa Dana Pasar Uang

Reksa dana jenis ini merupakan reksa dana yang hanya melakukan investasi

pada efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun.

Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal. Jenis ini

sangat cocok untuk investor yang bersifat sangat konservatif

2.

Reksa Dana Pendapatan Tetap

Merupakan reksa dana yang menginvestasikan dananya minimal 80% dari

aktivanya dalam bentuk efek bersifat utang. Reksa dana ini memiliki risiko

yang relatif lebih besar dari reksa dana pasar uang. Tujuannya adalah untuk

menghasilkan pengembalian yang stabil. Jenis ini cocok untuk investor yang

bersifat konservatif

3.

Reksa Dana Saham

Merupakan reksa dana yang menginvestasikan dananya minimal 80% dari

aktivanya dalam bentuk efek bersifat ekuitas. Karena investasinya dilakukan

pada saham, maka risikonya lebih tinggi dari dua jenis reksa dana

sebelumnya, namun menghasilkan tingkat pengembalian yang tinggi. Jenis ini

cocok untuk investor yang bersifat moderat

4.

Reksa Dana Campuran

Dilihat dari tujuan investasinya dapat dibedakan atas (Darmadji dan

Fakhruddin, 2006: 214):

1.

Growth Fund

Reksa dana yang menekankan pada upaya mengejar pertumbuhan nilai dana.

Reksa dana jenis ini biasanya mengalokasikan dananya pada saham.

2.

Income Fund

Reksa dana yang mengutamakan pendapatan konstan. Reksa dana jenis ini

mengalokasikan dananya pada surat hutang dan obligasi.

3.

Safety Fund

Reksa dana yang mengutamakan keamanan daripada pertumbuhan. Reksa

dana jenis ini umumnya mengalokasikan danannya di pasar uang, seperti

deposito berjangka, sertifikat deposito dan surat hutang jangka pendek.

Berdasarkan hukum reksa dana dibagi atas dua yaitu (Gemala Dewi dkk

dalam Pasaribu, 2011: 9):

1.

Reksa Dana Konvensional

prinsip prinsip syariah. Meskipun demikian, dalam reksa dana konvensional

terdapat akad muamalah yang diperbolehkan dalam Islam, yaitu jual beli dan

bagi hasil (mudharabah/ musyarakah). Dan di sana terdapat banyak manfaat

seperti memajukan perekonomian, meminimalkan risiko dalam pasar modal

dan sebagainya.

2.

Reksa Dana Syariah

Dalam Peraturan Bapepam dan LK Nomor IX.A.13 Reksa Dana syariah

adalah reksa dana sebagaimana dimaksud dalam Undang-undang pasar modal

dan peraturan pelaksanaannya, yang pengelolaannya tidak bertentangan

dengan Prinsip-prinsip Syariah di Pasar Modal. Yang membedakan reksa

dana syariah dan reksa dana konvensional adalah reksa dana syariah memiliki

kebijakan investasi yang berbasis pada portofolio dengan kategori halal.

Dikatakan halal apabila perusahaan yang menerbitkan instrumen investasi

tersebut tidak melakukan usaha yang bertentangan dengan prinsip-prinsip

syariah seperti yang telah dijelaskan sebelumnya. Selain itu, dalam

pengelolaannya, reksa dana ini tidak mengijinkan strategi investasi yang

menjurus ke arah spekulasi. Selanjutnya, hasil keuntungan investasi tersebut

dibagihasilkan diantara para investor dan Manajer Investasi sesuai dengan

proporsi modal yang dimiliki.

1.

Dalam reksa dana konvensional, masih terdapat unsur-unsur yang

bertentangan dengan syariah,baik dari segi akad, pelaksana investasi, maupun

dari segi pembagian keuntungan.

2.

Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan

syariah, yang meliputi saham yang sudah melalui penawaran umum dan

pembagian deviden didasarkan pada tingkat laba usaha, penempatan pada

deposito dalam bak umum syariah dan surat utang sesuai syariah.

3.

Jenis usaha emiten haruslah sesuai dengan syariah, antara lain tidak boleh

melakukan usaha perjudian dan sejenisnya, usaha pada lembaga ribawi, usaha

memproduksi, mendistribusi serta memperdagangkan makanan dan minuman

haram serta barang-barang atau jasa-jasa merusak modal dan membawa

keburukan. Pemilihan dan pelaksanaan investasi harus dilaksanakan dengan

prinsip kehati-hatian dan tisak boleh ada unsur yang tidak jelas (gharar).

Diantaranya tidak boleh melakukan penawaran palsu, penjualan barang yang

belum dimiliki, insider trading-menyebarkan informasi yang salah dan

menggunakan informasi orang dalam untuk keuntungan transaksi yang

dilarang, serta melakukan investasi pada perusahaan yang tingkat hutangnya

lebih dominan dari modalnya.

(hutang 45%, modal 55%), manajemen emiten diketahui bertindak melanggar

prinsip usaha yang Islami.

5.

Mekanisme operasioanl reksa dana syariah terdiri dari: Wakalah antara

Manajer Investasi dan pemodal; serta Mudharabah antara Manajer Investasi

dengan penggunaan investasi.

6.

Karakteristik mudharabah adalah sebagai berikut: (1) pembagian keuntungan

antara pemodal (yang diwakili oleh Manajer Investasi) dan pengguna

investasi berdasarkan pada proporsi yang ditentukan dalam akad yang telah

dibuat bersama dan tidak ada jaminan atas hasil investasi tertentu kepada si

pemodal, (2) pemodal menaggung risiko sebesar dana yang telah diberikan,

(3) Manajer Investasi sebagai wakil pemodal tidak menanggung risiko

kerugian atas investasi yang dilakukannya sepanjang bukan karena

kelalaiannya.

7.

Penghasilan investasi yang dapat diterima dalam reksa dana syariah adalah

(1) penghasilan dari saham berupa dividen, rights, dan capital gain. (2)

penghasilan dariobligasi yang sesuai syariah. (3) penghasilan dari Surat

Berharga Pasar Uang. (4) penghasilan dari deposito.

2.1.5 Pengelola Reksa dana

Pihak selanjutnya yang terlibat dalam pengelolaan reksa dana adalah Bank

Kustodian. Bank kustodian memiliki wewenang dan tanggung jawab dalam hal

menyimpan, menjaga, dan mengadministrasikan kekayaan, baik dalam pencatatan

maupun penjualan kembali suatu reksa dana sesuai dengan kontrak investasi yang

telah ditetapkan dengan manajer investasi.

Undang-undang pasar modal pasal 25 ayat 1 menyebutkan bahwa

kekayaan reksa dana tidak boleh dipegang langsung oleh manajer investasi tetapi

wajib disimpan dalam Bank Kustodian yang tidak terafiliasi langsung dengan

manajer investasi. Hal ini untuk menghindari adanya kecurangan dalam

pengelolaan kekayaan tersebut.

Berbeda dengan manajer investasi, izin Bank Kustodian hanya berlaku

untuk perusahaan. Tidak ada izin khusus untuk perorangan bekerja dalam Bank

Kustodian (Rudiyanto, 2013:25). Saat ini ada 18 bank yang mendapat izin untuk

menjalankan usaha sebagai bank kustodian.

2.1.6 Hubungan

return

dan risiko reksa dana

Sumber: Ru

Da

maka risik

risiko pali

reksa dan

reksa dan

lainnya (A

dananya p

2.2 Pengu

2.2.1 Meto

Me

dengan R

apa yang

Rendah Sedang Tinggi Penge udiyanto (2013Hubu

ari gambar d

ko yang dih

ing kecil di

na ini meng

na saham m

Agresif) ka

pada saham.

ukuran Kin

ode Sharpe

etode Sharp

Reward to V

disebut pre

Pasar embalian Oblig Saha Sangat Kon 3: 37)ungan retu

diatas bisa d

hadapi juga

antara jenis

ginvestasika

memiliki risi

arena reksa

nerja Reksa

e

pe dikemban

Variability

emium atas

Uang Re gasi mnservatif Ko

Gambar

urn dan risi

dilihat bahw

a makin tin

s reksa dana

an dananya

iko yang p

a dana sah

a Dana

ngkanoleh W

Ratio. Shar

s risiko atau

eksa dana Pas (100% Pasar U

onservatif M

r 2.1

iko dalam r

wa makin ti

nggi. Reksa

a yang lain

a 100% pa

paling tingg

ham mengi

William Sha

rpe mendas

u

risk prem

(m Reksa dana (min sar Uang Uang) Moderat

reksa dana

nggi pengem

dana pasar

(sangat kon

da pasar u

gi diantara j

investasikan

arpe dan ser

sarkan perhi

mium.

Risk p

Reksa Ca max 79% Saham

Uan Pendapatan T 80% Obligasi) Agresif

a

embalian (re

ar uang mem

nservatif) k

uang. Sedan

jenis reksa

n minimal

ring juga di

itungannya

premium

a

ampuran m, Obligasi, Pasarng) Tetap

Risiko

Reksa Sah (min 80% Sah

investasi bebas risiko (risk free asset). Investasi bebas risiko dalam penelitian ini

diasumsikan sebagai tingkat bunga rata-rata Sertifikat Bank Indonesia (SBI).

Pengukuran

sharpe dalam Tendelin (2001: 324) diformulasikan sebagai

ratio risk premium terhadap standar deviasinya yaitu:

Dimana :

Si = indeks Sharpe

Ri = rata-rata return reksa dana i selama periode pengamatan

Rf = rata-rata return investasi bebas resiko selama periode pengamatan σi = standar deviasi return reksa dana i selama periode pengamatan

Semakin besar angka rasio sharpe maka kinerja reksa dana tersebut makin baik.

2.2.2 Metode Treynor

Metode Treynor merupakan ukuran kinerja porofolio yang dikembangkan

oleh Jack Treynor dan indeks ini sering disebut juga dengan reward to volatility

ratio. Sama halnya seperti indeks Sharpe, pada indeks Treynor kinerja portofolio

dilihat dengan cara menghubungkan tingkat return portofolio dengan besarnya

resiko dari portofolio tersebut. Perbedaan dengan indeks Sharpe adalah risiko

yang digunakan bukanlah risiko total portofolio atau standar deviasi melainkan

risiko sistematis (diukur dengan beta) atau lebih dikenal dengan risiko pasar.

Dimana :

Ti = indeks Treynor

Ri = rata-rata return reksa dana i selama periode pengamatan

Rf = rata-rata tingkat return investasi bebas resiko selama periode pengamatan βi = beta portofolio investasi

Semakin besar angka rasio Treynor maka kinerja reksa dana tersebut makin baik.

2.2.3 Metode Jensen

Metode Jensesn diciptakan oleh Michael C. Jensen metode ini didasarkan

pada Capital Asset Pricing Model (CAPM). Seperti Treynor yang

dipertimbangkan dalam metode ini adalah resiko sistematis. Jensen berpendapat

bahwa kinerja reksa dana yang baik adalah kinerja reksa dana yang melebihi

kinerja pasar sesuai dengan resiko sistematis yang dimilikinya. Metode Jensen

sering juga disebut Jensen alpha dalam Tendelin (2001: 330) dirumuskan sebagai

berikut:

Dimana :

Jα = indeks Jensen

rp = pengembalian (return) portofolio rm = pengembalian (return) pasar rf = risk free rate

Semakin besar angka rasio Jensen maka kinerja reksa dana tersebut makin baik.

2.3 Kinerja Pasar (

Benchmark

)

pembanding yang berbeda-beda untuk masing-masing reksa dana (multiple

benchmark index) yaitu:

1.

Untuk reksa dana saham benchmark yang peneliti gunakan adalah IHSG

(Indeks Harga Saham Gabungan) untuk reksa dana saham Konvensional dan

JII (Jakarta Islamic Index) untuk reksa dana saham Syariah

2.

Untuk reksa dana pendapatan tetap benchmark yang peneliti gunakan adalah

Indeks Obligasi yang dikembangkan oleh tim riset Infovesta. Ada 3 indeks

yang dikembangkan PT Infovesta (Rudiyanto, 2013: 183), yaitu:

1)

Infovesta Government Bond Index (IGBI) yang mencerminkan

pergerakan Obligasi Pemerintah berbasis Kupon Tetap

2)

Infovesta Corporate Bond Index (ICBI) yang mencerminkan pergerakan

harga Obligasi Korporasi berbasis Kupon Tetap

3)

Infovesta Syariah Bond Index (ISBI) yang mencerminkan pergerakan

harga Obligasi Korporasi Syariah berbasis Kupon Tetap

Untuk reksa dana pendapatan tetap Konvensional yang digunakan adalah

Indeks Obligasi yaitu rata-rata dari ketiga indeks diatas. Sedangkan untuk

reksa dana pendapatan tetap Syariah yang digunakan adalah ISBI

2.3 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian-penelitian terdahulu yang berkaitan

dengan penelitian yang akan dilakukan oleh Penulis dan merupakan acuan atau

pembanding dengan penelitian yang akan dilakukan:

1.

Vince Ratnawati dan Ningrum Khairani (2012) melakukan penelitian dengan

judul “Perbandingan Kinerja Reksa Dana Syariah dan Reksa Dana

Konvensional”. Penelitian ini ingin melihat perbandingan kinerja reksa dana

pendapatan tetap dan reksa dana campuran dilihat dari return dan resikonya

serta melalui Sharpe, Treynor, dan Jensen Ratio. Hasil penelitian ini

menunjukkan bahwa kinerja reksa dana syariah dan konvensional memang

berbeda tetapi tidak signifikan.

2.

Iin Qarina Pasaribu (2011) melakukan penelitian dengan judul “Analisis

Perbandingan Kinerja Reksa Dana Syariah dengan Reksa Dana

Konvensional”. Penelitian ini membandingkan kinerja reksa dana pendapatan

tetap, campuran, dan saham. Hasil penelitian ini menunjukkan pada (

α

) 5%

tidak ada perbedaan kinerja reksa dana syariah dan reksa dana konvensional

baik diukur dengan rasio Sharpe, rasio Treynor, maupun rasio Jensen.

4.

Abdul Gani Yazir dan Suhardi (2013) melakukan penelitian dengan judul

“Analisis Perbandingan Risiko dan Tingkat Pengembalian Reksadana Syariah

dan Reksa dana Konvensional”. Hasil penelitian ini menunjukkan, risiko

reksa dana syariah lebih kecil dan return reksa dana syariah lebih

menguntungkan dibanding reksa dana konvensional. Reksa dana syariah juga

memiliki kinerja yang lebih baik dibandingkan reksa dana sepanjang tahun

2008-2010.

5.

Arief Dwi P, Adi Susilo Jahja, dan Mohammad Yamin (2012) melakukan

penelitian dengan judul “Perbandingan Kinerja Reksa Dana Syariah dan

Konvensional di Indonesia Periode 2001-2010”. Penelitian ini

membandingkan kinerja reksa dana PNM Syariah dengan reksa dana Anggrek

selama 10 tahun. Hasil penelitian ini menunjukkan terdapat perbedaan kinerja

antara kedua reksa dana tersebut. Dari analisis tren terlihat bahwa kinerja

reksa dana syariah lebih stabil dibandingkan reksa dana konvensional.

6.

Neuneung Ratna Hayati (2006) melakukan penelitian dengan judul

“Perbandingan Kinerja Reksa Dana Pendapatan Tetap (Konvensional dan

Syariah) Sebagai Suatu Evaluasi Portofolio Investor di Pasar Modal”. Hasil

penelitian ini menunjukkan reksa dana pendapatan tetap baik konvensional

dan syariah sama-sama memiliki risiko diaatas risiko pasar namun return

serta kinerja reksa dana syariah masih lebih baik dibandingkan dengan reksa

dana konvensional.

and Malaysia”. Hasil penelitian ini menunjukkan kinerja reksa dana syariah

di Malaysia lebih baik jika dibandingkan dengan kinerja reksa dana syariah di

Indonesia bahkan pada saat krisis ekonomi global dan kemampuan manajer

investasi syariah dikedua negara tidak dapat meningkatkan return reksa dana.

8.

A.F. Hartono, S. Soekarno dan S.M. Damayanti (2013) melakukan penelitian

dengan judul “Indonesian Islamic and Conventional Equity Fund

Performance Measurement Using Sharpe, Modified Snail Trail and

Morningstar Rating Groundwork”. Hasil penelitian ini menunjukkan bahwa

kinerja reksa dana saham syariah tidak berbeda secara signifikan dengan

kinerja reksa dana saham konvensional, namun kinerja reksa dana saham

konvensional memiliki peringkat kinerja yang lebih tinggi dari reksa dana

saham syariah.

9.

Ali Ridho (2008) melakukan penelitian dengan judul “Perbandingan Kinerja

Reksa Dana Konvensional dan Syariah Dengan Menggunakan Indeks Sharpe,

Treynor, dan Jensen”. Hasil penelitian ini menunjukkan pada (

α

) 5% tidak

ada perbedaan signifikan kinerja reksa dana syariah dan reksa dana

konvensional baik diukur dengan indeks Sharpe, indeks Treynor, maupun

indeks Jensen.

reksa dana konvensional baik diukur dengan rasio Sharpe, rasio Treynor,

maupun rasio Jensen.

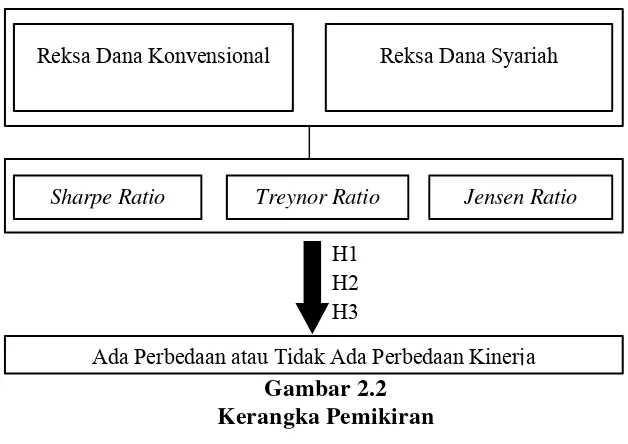

2.4 Kerangka Konseptual

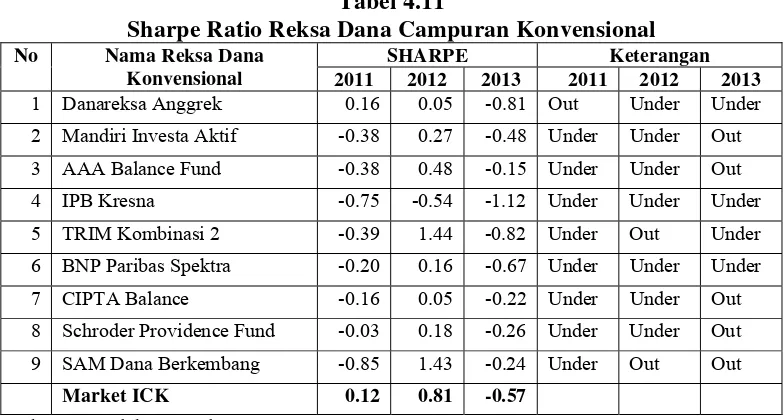

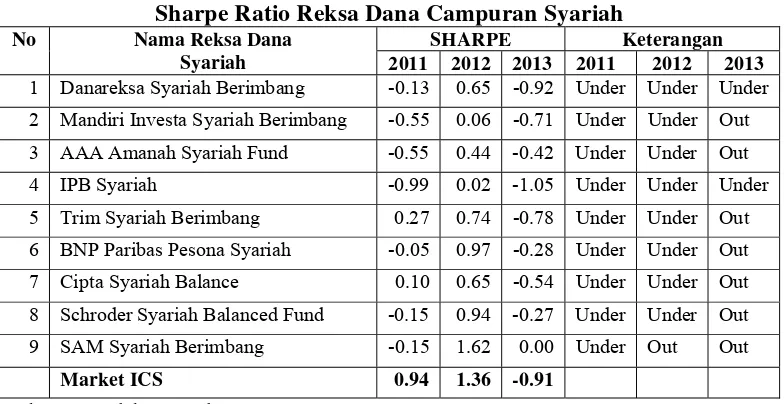

[image:38.595.149.463.285.507.2]Kinerja reksa dana dapat diukur dengan beberapa metode antara lain

Sharpe Ratio, Treynor Ratio, dan Jensen Ratio. Untuk itu kerangka pemikiran

yang menjadi dasar penelitian ini adalah sebagai berikut:

Gambar 2.2

Kerangka Pemikiran

2.5 Hipotesis

Hipotesis menyatakan jawaban sementara yang menjelaskan hubungan

antara dua variabel atau lebih. Berdasarkan latar belakang masalah, tinjauan

teoritis dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah :

Hipotesis 1

Ho: Tidak ada perbedaan kinerja reksa dana

Saham

konvensional dan syariah

diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio

Ha:

Ada perbedaan kinerja reksa dana

Saham

konvensional dan reksa dana

saham syariah diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio

H1 H2 H3

Reksa Dana Konvensional Reksa Dana Syariah

Sharpe Ratio Treynor Ratio Jensen Ratio

Hipotesis 2

Ho: Tidak ada perbedaan kinerja reksa dana

Pendapatan Tetap

konvensional dan

syariah diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio

Ha: Ada perbedaan kinerja reksa dana

Pendapatan Tetap

konvensional dan

syariah diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio

Hipotesis 3

Ho: Tidak ada perbedaan kinerja reksa dana

Campuran

konvensional dan syariah

diukur dengan Sharpe Ratio, Treynor Ratio, dan Jensen Ratio

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tujuannya penelitian ini termasuk penelitian terapan.

Penelitian terapan dilakukan degan tujuan menerapkan, menguji, dan

mengevaluasi suatu teori yang diterapkan dalam memecahkan masalah-masalah

praktis. Selain itu berdasarkan tingkat eksplanasinya penelitian ini termasuk

penelitian komparatif karena penelitian ini akan membandingkan kinerja reksa

dana konvensional dan reksa dana syariah.

3.2 Tempat dan waktu Penelitian

Penelitian ini bertempat di Bapepam-LK melalui situs resminya di

www.bapepam.go.id

. Waktu penelitian dilakukan dari februari 2014 sampai

dengan maret 2014.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah:

1.

Reksa dana yang diteliti adalah reksa dana berbasis konvensional dan reksa

dana syariah dari kategori campuran, saham, dan pendapatan tetap yang aktif

sejak 2010.

2.

Periode waktu yang digunakan dalam mengukur kinerja reksa dana dalam

penelitian ini adalah tahun 2011-2013

3.4 Definisi Operasional Variabel

Berikut ini adalah definisi operasional variabel yang digunakan dalam

penelitian ini:

1.

Tingkat return Reksa dana Konvensional dan Syariah

Merupakan tingkat pengembalian yang mampu diberikan reksa dana:

/

/

/

2.

Tingkat Risiko Reksa dana Konvensional dan Syariah\

Risiko reksa dana adalah kemungkinan terjadinya variabilitas tingkat hasil

yang diperoleh dari suatu aset.

∑

3.

Return Risk Free

Merupakan return rata-rata investasi bebas risiko yang dalam penelitian ini

diasumsikan sebagai Sertifikat Bank Indonesia (SBI) pada suatu periode

tertentu.

∑

∑

4.

Beta (

β

)

5.

Sharpe Ratio

Merupakan metode yang digunakan untuk mengukur kinerja reksa dana yang

didasarkan pada seberapa besar penambahan hasil investasi yang diperoleh

untuk setiap unit risiko yang diambil. Metode ini dihitun dengan cara:

6.

Treynor Ratio

Pengukuran

Treynor Ratio sama hal nya dengan Sharpe Ratio tetapi dalam

pembaginya digunakan Beta (

β

) yang merupakan risiko sistematisnya.

metode ini dihitung dengan cara:

7.

Jensen Ratio

Jensen ratio digunakan untuk menilai kinerja manajer investasi apakah

mampu memberikan kinerja diatas kinerja pasar sesuai risiko yang

dimilikinya. Metode ini dihitung dengan cara:

3.5 Pengolahan Data

Data penelitian yang diperoleh dalam penelitian ini akan diolah dengan

software Microsoft Excel dan SPSS (Statistical Package for Social Science) versi

22, SPSS adalah program yang digunakan pengolahan data dalam uji statistik.

3.6 Populasi dan Sampel

saham, dan campuran yang dikelola oleh 21 perusahaan manajemen investasi.

Sedangkan sampel yang digunakan dalam penelitian ini diambil berdasarkan

purposive sampling, yaitu pengambilan sampel dengan pertimbangan tertentu

sehingga layak dijadikan sebagai sampel.

Reksa dana yang dijadikan sampel adalah reksa dana yang sudah aktif

sejak tahun 2010 dan memenuhi kriteria berikut:

1.

Reksa dana konvensional dan reksa dana syariah yang dipilih adalah yang

dikeluarkan oleh perusahaan manajemen investasi yang sama.

2.

Reksa dana konvensional yang dipilih adalah yang aktif selama periode

penelitian (2011-2013).

3.

Reksa dana syariah yang dipilih adalah yang aktif selama periode penelitian

(2011-2013).

4.

Informasi yang digunakan berasal dari publikasi laporan daftar reksa dana

aktif yang diposting di situs BAPEPAM.

3.7 Jenis dan Sumber Data

Data dalam penelitian ini merupakan data sekunder. Data sekunder adalah

data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari

sumber-sumber yang telah ada (Hasan, 2004: 19). Data diperoleh dari situs

Bapepam-LK, situs resmi Bank Indonesia, serta situs resmi PT Infovesta sebagai

pihak swasta yang menyediakan informasi instrumen keuangan khususnya reksa

dana. Berikut adalah data beserta sumber data yang dipakai dalam penelitian ini:

2.

Return NAB/bulan selama periode penelitian (2011-2013) yang diperoleh

dari situs Bapepam-LK

3.

Data bunga SBI selama periode penelitian yang diperoleh dari situs Bank

Indonesia

4.

Data Indeks Saham (IHSG dan JII) dan Indeks Obligasi (IGBI, ICBI, dan

ISBI) selama periode penelitian yang diperoleh dari situs Infovesta

3.8 Metode Pengumpulan Data

Dalam penelitian ini penulis melakukan pengumpulan data melalui studi

pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang

dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti, serta

melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh

Bapepam-LK, Bank Indonesia, dan PT Infovesta.

3.9 Teknik Analisis Data

Penelitian ini menggunakan analisa kuantitatif dari data yang tersedia.

Penilaian kinerja reksa dana yang akan dilakukan menggunakan metode Sharpe

Ratio, Treynor Ratio, dan Jensesn Ratio. Untuk mencapai tujuan dalam penelitian

ini maka teknik analisis yang akan dilakukan melalui beberapa tahap:

Analisis Penilaian dengan metode

Sharpe Ratio

1.

Menentukan return rata-rata tahunan (annual average return) dari

masing-masing reksa dana

∑

x

... (1)

Dimana:2.

Menentukan standar deviasi tahunan

∑x √

... (2)

Dimana:= standar deviasi reksa dana i n= Jumlah data

3.

Menentukan return investasi bebas risiko

∑∑

……... (3)

Dimana:RRF = Return Investasi Bebas Risiko

∑SBI= Jumlah suku bunga SBI periode t ∑periode= Jumlah periode pengamatan

4.

Menentukan kinerja dengan menggunakan metode Sharpe Ratio

..……... (4)

Dimana :Si = indeks Sharpe

= rata-rata tahunan return reksa dana i selama periode pengamatan = rata-rata return investasi bebas resiko selama periode pengamatan = standar deviasi tahunan reksa dana

Semakin besar Sharpe Ratio maka semakin baik kinerja reksa dana tersebut.

5.

Membandingkan

Sharpe Ratio masing-masing reksa dana dengan sharpe

ratio benchmark masing-masing reksa dana

Analisis Penilaian dengan metode

Treynor Ratio

1.

Menentukan return masing–masing reksa dana dan kinerja investasi bebas

risiko menggunakan rumus (1) dan (3).

2.

Menghitung risiko sistematis (beta=

β

)

... (5)

3.

Menentukan kinerja dengan metode Treynor Ratio

... (6)

Dimana :Ti = indeks Treynor

Ri = rata-rata return reksa dana i selama periode pengamatan

Rf = rata-rata tingkat return investasi bebas resiko selama periode pengamatan βi = beta portofolio investasi

Semakin besar Treynor Ratio maka semakin baik kinerja reksa dana tersebut.

4.

Membandingakn

Treynor Ratio masing-masing reksa dana dengan Treynor

Ratio Benchmark masing-masing reksa dana

Analisis Penilaian dengan metode

Jensen Ratio

1.

Menentukan return masing–masing reksa dana dan kinerja investasi bebas

risiko menggunakan rumus (1) dan (3).

2.

Menghitung risiko sistematis (beta=

β

) menggunakan rumus (5)

3.

Menentukan kinerja dengan Jensen ratio

̅ ̅

̅

̅

... (7)

Dimana :Jα = indeks Jensen

r̅i = rata-rata tahunan return reksa dana i selama periode pengamatan r̅m = rata-rata tahunan return pasar selama periode pengamatan r̅f = risk free rate

Semakin besar Jensen Ratio maka semakin baik kinerja reksa dana tersebut.

4.

Melihat angka Jensen ratio dari masing-masing reksa dana, apakah angkanya

3.9.1 Analisis Penentuan Kinerja

Untuk menentukan bagaimana kinerja dari masing-masing reksa dana

dengan Sharpe ratio dan Treynor ratio maka digunakan standar nilai pembanding

(benchmark) dengan kriteria penilaian:

1.

Jika nilai kinerja reksa dana berada diatas nilai kinerja pasarnya (SRD > SM)

maka reksa dana tersebut berkinerja baik

2.

Jika nilai kinerja reksa dana berada dibawah nilai kinerja pasarnya (SRD < SM)

maka reksa dana tersebut berkinerja buruk

Sedangkan untuk Jensen ratio, baik tidaknya kinera reksa dana dapat diketahui

dengan melihat positif tidaknya angka alpha yang dihasilkan (positif= baik,

negatif= kurang baik)

Untuk membandingkan kinerja reksa dana satu dengan reksa dana lain tinggal

melihat angka dari indeks yang dihasilkan, semakin besar angkanya maka

kinerjanya semakin baik.

3.9.2 Uji Hipotesis

berdistribusi normal maka pengujian dilakukan dengan uji statistik non parametrik

Mann-Whitney-U test (Ghozali, 2006: 101).

Dalam penelitian ini uji normalitas data dilakukan dengan uji Kolmogorov

Smirnov

pada tingkat kesalahan 5%. Jika nilai signifikansi lebih besar dari 5%

maka dapat disimpulkan data berdistribusi normal, sedangkan jika signifikansi

lebih kecil dari 5% maka data tidak berdistribusi normal.

1.

Independent sample t-test

independent sample t-test atau uji t digunakan untuk melihat apakah terdapat

perbedaan yang signifikan diantar kedua sampel yang saling bebas pada

tingkat (

α

) 5% dengan asumsi data berdistribusi normal. Kedua sampel

dikatakan berbeda signifikan apabila nilai signifikansinya lebih kecil dari 5%.

Selain itu dapat pula dibandingkan nilai thitung dengan ttabel pada derajat

kebebasan/ degree of freedom (df) sebesar n1+ n2- 2, apabila:

a)

-t

tabel< t

hitung< t

tabel, maka hipotesis null diterima yang artinya tidak ada

perbedaan signifikan;

b)

t

hitung> t

tabelatau t

hitung< -t

tabel, maka hipotesis null ditolak yang artinya

terdapat perbedaan signifikan

2.

Uji Mann-Whitney-U

4.1 Deskr

4.1.1 Perk

Re

reksa dan

sendiri be

mendoron

kemuncula

Namun se

mengalam

tahun 201

Sumber: bap 182 4 0 100 200 300 400 500 600 700 800 900 2003HAS

ripsi Objek

kembangan

eksa dana p

na syariah b

ertujuan unt

ng perdaga

annya reksa

ejak tahun

mi pertumbu

3 tercatat re

pepam (diolah

P

2 235 31 11 13 2004 20

Syariah

Konvensional

SIL PENEL

k Penelitian

n Reksa Da

pertama kali

baru hadir d

tuk memob

angan surat

a dana mem

2003 dim

uhan yang

eksa dana su

h)

erkembang

11 380 4 7 23005 2006 2

BAB I

LITIAN D

n

ana di Indo

i diluncurka

di Indonesi

bilisasi dan

t-surat ber

mang tidak

mana keadaa

sangat sign

udah menge

Gambar

gan Reksa

447 531 26 36 2007 2008IV

AN PEMB

onesia

an di Indon

ia tahun 19

a dari sem

rharga di

mencatat p

an ekonom

nifikan. Bah

elola dana h

r 4.1

Dana di In

564 564 46 48 2009 2010

BAHASAN

nesia tahun

998. Pelunc

ua lapisan

pasar mod

perkembang

mi mulai st

hkan pada

hingga Rp. 2

4.1.2 Deskripsi Umum Sampel

Penelitian ini menggunakan sampel reksadana dari 21 perusahaan

manajemen investasi yang menerbitkan reksa dana konvensional sekaligus reksa

dana syariah, sehingga totalnya ada 42 jenis reksa dana. Reksa dana tersebut

terdiri dari jenis reksa dana campuran, reksa dana pendapatan tetap, dan reksa

dana saham. Penetapan sampel tersebut dilakukan dengan cara menetapkan

kriteria-kriteria tertentu, yaitu:

1.

Reksa dana Konvensional dan Reksa dana Syariah yang dipilih merupakan

reksa dana yang berasal dari perusahaan manajemen investasi yang sama

2.

Reksa dana yang dipilih merupakan reksa dana yang sudah aktif sejak tahun

2010

[image:50.595.108.515.507.751.2]3.

Periode penelitian yang dipilih untuk penilaian kinerja adalah tahun 2011-2013

Berdasarkan kriteria-kriteria tersebut, maka diperoleh sampel penelitian

berikut ini:

Tabel 4.1

Sampel yang Akan Diteliti

KategoriReksa Dana Nama Perusahaan

Nama Reksa Dana Konvensional

Nama Reksa Dana Syariah

Saham

PT. Batavia Prosperindo

Aset Manajemen Batavia Dana Saham

Batavia Dana Saham Syariah

PT. CIMB-Principal Asset Management CIMB-Principal Equity Aggressive CIMB-Pincipal Islamic Equity Growth Syariah PT. Mandiri Manajemen

Investasi Mandiri Investa Atraktif

Mandiri Investa Atraktif-Syariah PT. Ciptadana Asset

Management Rencana Cerdas Cipta Syariah Equity PT. Manulife Aset

Manajemen Indonesia Manulife Dana Saham

Manulife Syariah Sektoral Amanah

Pendapatan Tetap

PT. PNM Investment

Management PNM Dana Sejahtera II

PNM Amanah Syariah PT. MNC Asset

Management MNC Dana Likuid MNC Dana Syariah

PT. Mega Capital Investama Mega Dana Pendapatan Tetap

PT. Mandiri Manajemen Investasi

Mandiri Investa Dana Utama

Mandiri investa Dana Syariah

PT Samuel Aset Manajemen Dana Obligasi Stabil SAM Sukuk Syariah Sejahtera

PT. Trimegah Asset

Management TRIM Kapital TRIM Syariah Saham

Campuran

PT. Danareksa Investment

Management Danareksa Anggrek

Danareksa Syariah Berimbang PT. Mandiri Manajemen

Investasi Mandiri Investa Aktif

Mandiri Investa Syariah Berimbang PT. Andalan Artha

Advisindo Sekuritas AAA Balanced Fund

AAA Amanah Syariah Fund PT. Kresna Graha

Sekurindo, Tbk. IPB Kresna IPB Syariah PT. Trimegah Asset

Management Trim Kombinasi 2

Trim Syariah Berimbang PT. BNP Paribas Investment

Partners BNP Paribas Spektra

Syariah BNP Paribas Pesona Amanah PT. Ciptadana Asset

Management Cipta Balance

Cipta Syariah Balance PT Schroder Investment

Management Ind.

Schroder Providence Fund

Schroder Syariah Balanced Fund

PT Samuel Aset Manajemen Reksadana SAM Dana Berkembang

SAM Syariah Berimbang PT. BNI Asset Management Dana Berbunga Tiga BNI Dana Syariah Sumber: bapepam (diolah)

4.2 Deskriptif Data

4.2.1 Perhitungan Return Reksa Dana

Perhitungan return rata-rata tahunan (annual average return) reksa dana.

Tabel 4.2

Perhitungan Return Rata-Rata Reksa Dana

Jenis Nama Reksa Dana 2011 2012 2013

SAHAM

TRIM Kapital 11.37% 15.63% -9.13%

TRIM Syariah Saham 8.91% 18.36% -5.10%

Batavia Dana Saham -0.38% 8.40% 6.11%

Batavia Dana Saham Syariah -3.84% 15.87% 1.82% CIMB-Principal Equity Aggressive 0.42% 4.94% -7.10% CIMB-Pincipal Islamic Equity Growth

Syariah

-3.51% 7.29% -2.99%

Mandiri Investa Atraktif -0.59% 9.52% -10.32% Mandiri Investa Atraktif Syariah -2.41% 8.04% -12.19%

Rencana Cerdas 3.02% 7.02% -8.30%

Lanjutan Tabel 4.2

PENDAPATAN TETAP

Dana Berbunga Tiga 9.15% 6.55% 0.79%

BNI Dana Syariah 9.50% 7.16% -0.84%

PNM Dana Sejahtera II 4.45% 3.17% -2.42%

PNM Amanah Syariah 7.54% 4.50% 1.15%

MNC Dana Likuid 8.48% 7.15% 3.92%

MNC Dana Syariah 8.70% 6.97% 3.18%

Mega Dana Pendapatan Tetap 9.87% -24.36% -27.43% Mega Dana Obligasi Syariah 9.18% 5.72% -6.71% Mandiri Investa Dana Utama 31.50% 10.84% 0.22% Mandiri Investa Dana Syariah 46.11% 8.11% 3.47% Dana Obligasi Stabil 7.92% 7.26% 11.18% SAM Sukuk Syariah Sejahtera 13.81% 11.90% -3.98%

CAMPURAN

Danareksa Anggrek 8.65% 4.81% -6.55%

Danareksa Syariah Berimbang 4.39% 11.90% -8.27% Mandiri Investa Aktif 0.57% 7.12% -1.18% Mandiri Investa Syariah Berimbang -1.10% 4.97% -2.80%

AAA Balance Fund 2.25% 9.76% 3.76%

AAA Amanah Syariah Fund 0.80% 8.86% 1.66%

IPB Kresna -9.05% -4.02% -23.78%

IPB Syariah -7.73% 4.66% -23.61%

TRIM Kombinasi 2 0.56% 24.44% -6.90%

Trim Syariah Berimbang 11.13% 14.80% -4.13% BNP Paribas Spektra 2.50% 6.61% -4.59% BNP Paribas Pesona Syariah 5.43% 17.57% 0.60%

CIPTA Balance 4.04% 4.90% 3.52%

Cipta Syariah Balance 8.22% 11.21% -1.30% Schroder Providence Fund 6.07% 6.37% 1.81% Schroder Syariah Balanced Fund 4.75% 12.16% 2.38% SAM Dana Berkembang -10.17% 20.81% 1.22% SAM Syariah Berimbang 4.17% 23.66% 5.80% Sumber: Data Olahan Excel, Lampiran 1

Sejahtera II sebesar 4.45%. Untuk jenis reksa dana saham return tertinggi dimiliki

oleh TRIM Kapital sebesar 11.37 sedangkan return terendah dimiliki oleh reksa

dana Batavia Dana Saham sebesar -3.84%.

Pada tahun 2012 untuk jenis reksa dana campuran, return tertinggi

dimiliki oleh reksa dana TRIM Kombinasi 2 sebesar 24.44% sedangkan return

terendah dimiliki oleh reksa dana IPB Kresna sebesar -4.02%. Untuk jenis reksa

dana pendapatan tetap return tertinggi dimiliki oleh reksa dana SAM Sukuk

Syariah Sejahtera sebesar 11.90%. sedangkan return terendah dimiliki oleh reksa

dana Mega Dana Pendapatan Tetap sebesar -24.36%. Untuk jenis reksa dana

saham,

return tertinggi dimiliki oleh reksa dana TRIM Syariah Saham sebesar

18.36%. Sedangkan return terendah dimiliki oleh reksa dana CIMB-Principal

Equity Aggressive sebesar 4.94%.

4.2 Perhitungan Return Pasar (

Benchmark

) dan Risk

Free

Berikut adalah perhitungan return pasar untuk masing-masing reksa dana.

Untuk reksa dana saham, benchmark yang digunakan adalah IHSG (Indeks Harga

Saham Gabungan) untuk reksa dana konvensional dan JII (Jakarta Islamic Index)

untuk reksadana syariah. Sedangkan untuk reksa dana pendapatan tetap

konvensional penulis mengembangkan IOG (Indeks Obligasi Gabungan) yang

merupakan rata-rata dari ketiga indeks Obligasi yang dikembangkan oleh tim riset

PT Infovesta yaitu Infovesta Government Bond Index (IGBI), Infovesta Corporate

Bond Index (ICBI), dan Infovesta Syariah Bond Index (ISBI). ISBI merupakan

benchmark untuk reksa dana pendapatan tetap syariah. Untuk reksa dana

campuran,

benchmark yang digunakan adalah kombinasi benchmark yang

digunakan pada reksa dana saham dan reksa dana pendapatan tetap. Untuk reksa

dana konvensional menggunakan Indeks Campuran Konvensional (ICK) yang

merupakan kombinasi IHSG dan IOG, sedangkan reksa dana syariah

menggunakan Indeks Campuran Syariah (ICS) yang merupakan kombinasi JII dan

ISBI.

Tabel 4.3

Perhitungan Return Benchmark Reksa Dana

Jenis Reksa Dana Klasifikasi

Benchmark

2011

2012

2013

Reksa Dana Saham Konvensional IHSG 4.79% 13.00% 0.36%

Syariah JII 2.54% 11.31% -0.69%

Reksa Dana Pendapatan Tetap

Konvensional IGBI + ICBI +ISBI = IOG

12.68% 8.52% -1.09%

Syariah ISBI 13.06% 7.85% 3.75%

Reksa Dana Campuran

Konvensional IHSG + IOG = ICK 7.96% 10.84% -0.50%

Syariah JII + ISBI = ICS 10.63% 8.36% 2.75%

Sumber: Data olahan Excel, Lampiran 2

Perhitungan Risk Free (Investasi Bebas Risiko)

Instrumen yang dipakai sebagai tolak ukur risk free dalam penelitian ini

adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI) 9 bulan. Perhitungan

risk free atau tingkat bunga investasi bebas risiko dalam penelitian ini merupakan

rata-rata tingkat SBI selama setahun.

Tabel 4.4

Tingkat Bunga Risk Free

Tahun 2011 2012 2013

SBI 6.51% 4.41% 5.79%

Sumber: Bank Indonesia (data olahan Excel), Lampiran 3

4.3 Perhitungan Standar Deviasi dan Beta Reksa Dana

Standar deviasi merupakan selisih return reksa dana dengan rata-rata

return yang dihasilkannya atau dengan kata lain disebut juga risiko total reksa

dana. Koefisien Beta merupakan ukuran sensitifitas atau kepekaan reksa dana

terhadap pergerakan pasarnya

Tabel 4.5

Standar Deviasi dan Beta Reksa Dana<