PENGARUH TINGKAT KESEHATAN BANK DENGAN METODE RGEC TERHADAP PROFITABILITAS BANK UMUM SYARIAH

DI INDONESIA PERIODE TAHUN 2011-2014

Oleh

SILFIYA MEITHOFANI ABDILLAH

NIM. 1112081000157

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH TINGKAT KESEHATAN BANK DENGAN METODE RGEC TERHADAP PROFITABILITAS BANK UMUM SYARIAH

DI INDONESIA PERIODE TAHUN 2011-2014

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

SILFIYA MEITHOFANI ABDILLAH

NIM. 1112081000157

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Ade Sofyan Mulazid Murdiyah Hayati, S.Kom, M.M

NIP. 19750101 200501 1 008 NIP. 19741003 200312 2 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 9 September 2015 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Silfiya Meithofani Abdillah 2. NIM : 1112081000157

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Tingkat Kesehatan Bank dengan Metode RGEC Terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode Tahun 2011-2014.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 September 2015

1. Rizqon Halal Syah Aji, M.Si

NIP. 19790405 201101 1 005 (__________________)

Penguji I

2. Bahrul Yaman, S.Sos, M.Si

NIP. 19620818 198603 1 001 (__________________)

Penguji II

3. Titi Dewi Warninda, S.E, M.Si

NIP. 19731221 200501 2 002 (__________________)

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 27 Januari 2016 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Silfiya Meithofani Abdillah 2. NIM : 1112081000157

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Tingkat Kesehatan Bank dengan Metode RGEC Terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode Tahun 2011-2014.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Januari 2016

1. Dr. Amilin, S.E, M.Si

NIP. 19730615 200501 1 009

2. Titi Dewi Warninda, S.E, M.Si NIP. 19731221 200501 2 002

3. Dr. Ade Sofyan Mulazid NIP. 19750101 200501 1 008

4. Murdiyah Hayati, S.Kom, M.M NIP. 19741003 200312 2 001

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang Bertanda Tangan di bawah ini:

Nama : Silfiya Meithofani Abdillah No. Induk Mahasiswa : 1112081000157

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen/MIPS

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 7 Januari 2016

Yang menyatakan,

Silfiya Meithofani Abdillah

v

DAFTAR RIWAYAT HIDUP (Curriculum Vitae)

A. IDENTITAS PRIBADI

1. Nama : Silfiya Meithofani Abdillah 2. Tempat & Tanggal Lahir : Tangerang, 14 Mei 1994 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5.Alamat : Jl. KH. Hasyim Ashari No. 18 RT. 005/01 Kel. Neroktog Kec. Pinang, Kota Tangerang, Banten Kode Pos 15145

6. No. Telepon : 085776549282 / 02155742226

7. Email / Media Sosial : [email protected] / @silfimeithf

B. PENDIDIKAN FORMAL

1. 1999 – 2005 : SD Negeri Pinang 3 Kota Tangerang 2. 2005 – 2008 : SMP Negeri 3 Kota Tangerang 3. 2008 – 2011 : SMA Negeri 13 Kota Tangerang

4. 2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia

5. 2012 – 2015 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

C. PENDIDIKAN NON FORMAL

1. 2006-2007 : Kursus Bahasa Inggris BOSTON COURSE INDONESIA (BCI) Ciledug Kota Tangerang

2. 2015 : Sekolah Pasar Modal Syariah Bursa Efek Indonesia 3. 2015 : IONS (Islamic Economics Online Talks) FoSSEI

D. PENGALAMAN ORGANISASI

1. 2005-2007 : Ikatan Remaja Mushola Baitul Iman

vi

6. 2014-2015 : Lingkar Studi Ekonomi Syariah (LiSEnSi) UIN Syarif Hidayatullah Jakarta, divisi Keilmuan

E. KEPANITIAAN

1. April 2014 : Bendahara KKN ELSEVIER 2014 UIN Syarif Hidayatullah Jakarta, periode April-September

2. November 2014 : Mentor Acara Muharram Ceria oleh KOMUS (Komunitas Mushola) FEB UIN Syarif Hidayatullah Jakarta

3. Desember 2014 : Anggota Divisi Perlengkapan dan Konsumsi Workshop Pelatihan Ms. Excel oleh LiSEnSi UIN Syarif Hidayatullah Jakarta

F. PENGALAMAN KERJA

1. September 2012 : Praktek Kerja Lapangan, Pembuatan Sistem Informasi Penghimpunan dan Penyaluran Dana ZIS, BAZNAS (Badan Amil Zakat Nasional) Bogor, periode September-Januari 2013

2. Januari 2015 : Praktek Kerja Lapangan, Divisi Kredit bagian

Account Officer (AO) Bank Rakyat Indonesia (BRI) Kantor Cabang Bintaro

vii

ABSTRACT

The aims of this research are to analyze the influence of the level of bank health with RGEC method on Profitability of Syariah Public Banks in Indonesia. The populations in the research were Syariah Public Banks in Indonesia. The sample in the research were 4 Foreign Exchange National Private Banks which includes Syariah Public Banks.

The method used is the measurement RGEC method by variables Risk Profile, Good Corporate Governance (GCG), Earnings represented by the Operating Expenses to Operating Income (BOPO) and Capital represented by the Capital Adequacy Ratio (CAR). Sampling method in this study uses a quantitative method with purposive sampling method. For analyzing, the researcher uses regression analysis method, which is OLS.

The result of the rating method RGEC shows that the health level of Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), Bank Mega Syariah (BMS) and BNI Syariah (BNIS) get PK-2 is the bank with the predicate HEALTHY. Title sequence with the best banks in this assessment is BNIS, BMI, BSM and BMS. Simultaneously test result indicate that there are significant between the independent variables on bank’s profitability. Partially, Risk Profile, Good Corporate Governance (GCG) and Operating Expenses to Operating Income (BOPO) had an effect on Return on Asset (ROA), and Capital Adequacy Ratio (CAR) does no affect on Return on Asset (ROA).

viii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat kesehatan bank dengan metode RGEC terhadap Profitabilitas Bank Umum Syariah di Indonesia. Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah yang beroperasi di Indonesia. Sampel dalam penelitian ini adalah 4 Bank Umum Swasta Nasional Devisa yang termasuk Bank Umum Syariah.

Metode penelitian yang digunakan adalah pengukuran metode RGEC dengan variabel Profil Risiko (Risk Profile), Good Corporate Governance (GCG),

Earning yang diwakili oleh Beban Operasional pada Pendapatan Operasional (BOPO) dan Capital yang diwakili oleh Capital Adequacy Ratio (CAR). Metode

sampling dalam penelitian ini menggunakan metode kuantitatif dengan purposive sampling method. Untuk menganalisis, peneliti menggunakan pendekatan statistik yaitu dengan metode analisis regresi berganda (OLS).

Hasil penilaian tingkat kesehatan dengan metode RGEC menunjukkan bahwa tingkat kesehatan Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), Bank Mega Syariah (BMS) dan BNI Syariah (BNIS) mendapatkan PK-2 yaitu bank dengan predikat SEHAT. Urutan bank dengan predikat paling baik dalam penilaian ini adalah BNIS, BMI, BSM dan BMS. Hasil uji secara simultan menunjukkan bahwa terdapat pengaruh antara variabel independen terhadap profitabilitas bank. Secara parsial, Risk Profile (Profil Risiko), Good Corporate Governance (GCG) dan Biaya Operasional pada Pendapatan Operasional (BOPO) berpengaruh terhadap Return on Asset (ROA), sedangkan Capital Adequacy Ratio

(CAR) tidak berpengaruh terhadap Return on Asset (ROA).

ix

KATA PENGANTAR

Bismillahirrahmanirrahiim

Alhamdulillahirabbilalamin. Rasa syukur yang luar biasa peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, kasih sayang dan karunia-Nya yang tiada terkira kepada hambanya. Shalawat serta salam senantiasa tercurah kepada junjungan besar Nabi Muhammad SAW, atas segala perjuangannya sehingga kita dapat merasakan indahnya hidup di bawah naungan Islam. Sehingga peneliti dapat menyelesaikan skripsi dengan baik yang

berjudul “Pengaruh Tingkat Kesehatan Bank dengan Metode RGEC Terhadap

Profitabilitas Bank Umum Syariah di Indonesia Periode Tahun 2011-2014”.

Peneliti menyadari bahwa terselesaikannya skripsi ini tidak dapat terlepas dari bantuan berbagai pihak. Oleh karena itu, perkenankanlah peneliti untuk mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta, Ibunda Aliyah dan Ayahanda Abdillah yang selalu memberikan cinta yang luar biasa, dukungan moral maupun materil, serta mencurahkan kasih sayang, cinta dan doa tulus yang tidak pernah terputus untuk kebahagiaan dan keberhasilan peneliti.

2. Kakak peneliti Kholid Abdul Hadad, Zukhairiyah Abdillah dan Sahlan Sohri Badawi, serta Adik peneliti Farida Rakhmah Abdillah, Fathaq Malik dan M. Kautsar Rizki Abdal, yang selalu mendoakan dan memberikan semangat serta dukungan kepada peneliti dengan cara yang berbeda. 3. Bapak Dr. M. Arief Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta

4. Bapak Dr. Amilin, S.E.Ak., M.Si selaku Wakil Dekan I Bidang Akademik FEB, Bapak Dr. Ade Sofyan Mulazid, S.Ag, M.H selaku Wakil Dekan II Bidang Administrasi Umum FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., M.A selaku Wakil Dekan III Bidang Kemahasiswaan FEB, yang telah memberikan jalan bagi peneliti dalam menyelesaikan penulisan skripsi ini. 5. Bapak Dr. Ade Sofyan Mulazid, S.Ag, M.H selaku Dosen Pembimbing I

dan Ibu Murdiyah Hayati, S.Kom, M.M selaku Dosen Pembimbing II, yang senantiasa meluangkan waktunya di tengah kesibukannya untuk membimbing dan memberikan arahan serta masukan yang begitu besar kepada peneliti selama penyusunan skripsi ini.

x

7. Bapak Adhitya Ginanjar, S.E, M.Si selaku Dosen Penasehat Akademik yang telah mengarahkan dan memotivasi selama peneliti menuntut ilmu di FEB UIN Syarif Hidayatullah Jakarta.

8. Ibu Dr. Ir. Muniaty Aisyah, M.M yang telah banyak membantu dan memberikan jalan bagi kami mahasiswa/i Jurusan Manajemen Informasi Perbankan Syariah (MIPS).

9. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan wawasan yang sangat bermanfaat bagi peneliti.

10.Seluruh jajaran karyawan dan staff Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak kemudahan bagi peneliti dalam proses administrasi, keuangan, dan lainnya, khususnya Pak Alfred, Pak Ali, Pak Rahmat, Bu Halimah, Pak Bonik dan Pak Sofyan. 11.Uswatun Hasanah, Dwi Setyowati, Nur Mahmudah, Sheira Afina, Anna Susilowati, Dyah Ayu R.F, Hilda Banser, Harpis Mutiara, Nasyrah Kautsarah, Septiani Solehah, Selvia Sri Puji Rahayu, Aprilia Dwi Permatasari, Nura dan Lely yang senantiasa membantu, mendukung, mendoakan, memotivasi dan menghibur peneliti selama penyusunan skripsi ini. Ahmad Rojali, Kartini, dan Masnurdiyansyah Gestama yang turut memiliki dosen pembimbing yang sama dan selalu memberikan dukungan, semangat, tips dan trik agar tidak menyerah dalam masa bimbingan. Terima kasih atas waktu yang diberikan selama ini, suatu anugerah yang luar biasa dapat dipertemukan dengan orang-orang hebat seperti kalian.

12.Teman-teman seperjuangan Manajemen Informasi Perbankan Syariah angkatan 2012 sebagai angkatan pertama di FEB UIN Syarif Hidayatullah Jakarta. Terimakasih atas rasa kekeluargaan yang telah diberikan, dukungannya dan selalu ada dalam suka maupun duka serta memberikan motivasi selama masa perkuliahan. Maaf jika tidak dapat disebutkan satu per satu, tetapi tidak mengurangi rasa cinta dan bangga peneliti kepada kalian semua. Cintaku untuk MIPS.

13.Teman-teman seperjuangan CCIT-FTUI angkatan 2011 dan angkatan 2012, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan. 14.Teman-teman PRG seperti Tri Oktaviani, Hajar Hanifah, Hannah, Devani

xi

15.Teman-teman KKN ELSEVIER 2014, terimakasih atas doa, dukungan serta motivasinya. Semangat untuk kalian dalam mencapai semua cita-cita dan tujuannya.

16.Teman-teman LiSEnSi 2014, terimakasih karena telah membuka mata dan memperluas pemikiran peneliti mengenai pentingnya berekonomi syariah. 17.Semua pihak yang tidak dapat disebutkan satu per satu yang telah ikut

berkontribusi dalam penyelesaian penulisan skripsi ini, suatu kebahagiaan dapat dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih atas motivasi yang telah diberikan selama ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu, kritik dan saran yang bersifat membangun sangat diharapkan untuk dapat menyempurnakan skripsi ini. Akhir kata, sangat besar harapan peneliti semoga skripsi ini memberikan manfaat yang besar, khususnya bagi peneliti dan umumnya bagi siapa saja yang membaca dan berkeinginan untuk mengeksplorasinya lebih lanjut.

Jakarta, 7 Januari 2016

xii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

1. Perbankan Syariah ... 14

2. Laporan Keuangan ... 16

3. Return on Asset (ROA) ... 19

4. Pengertian Tingkat Kesehatan Bank ... 20

5. Metode RGEC ... 25

6. Penilaian Peringkat Komposit Tingkat Kesehatan Bank ... 44

7. Mekanisme Penilaian Tingkat Kesehatan BUS Secara Konsolidasi... 47

8. Hubungan Antara Variabel Independen dan Variabel Dependen ... 50

B. Penelitian Terdahulu ... 55

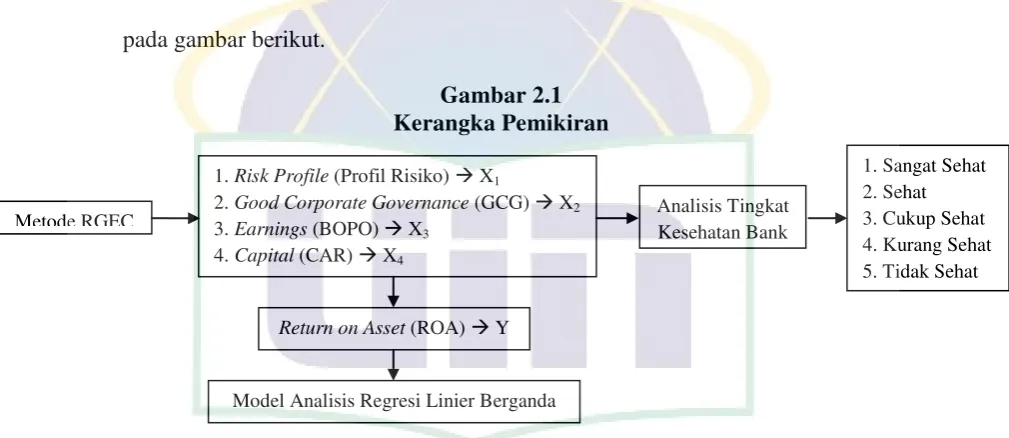

C. Kerangka Pemikiran ... 59

D. Hipotesis ... 62

BAB III METODOLOGI PENELITIAN... 63

A. Ruang Lingkup Penelitian ... 63

B. Metode Penentuan Sampel ... 64

1. Populasi ... 64

2. Sampel ... 65

C. Metode Pengumpulan Data ... 66

1. Data Sekunder ... 66

2. Studi Kepustakaan ... 67

xiii

1. Uji Statistik ... 68

2. Uji Asumsi Klasik ... 68

3. Uji Hipotesis ... 73

E. Operasional Variabel Penelitian ... 76

1. Variabel Dependen ... 77

2. Variabel Independen ... 77

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 83

A. Gambaran Umum Objek Penelitian ... 83

1. Sejarah Perbankan Syariah di Indonesia ... 83

2. Perkembangan Perbankan Syariah di Indonesia ... 84

3. Sejarah Singkat Bank Umum Swasta Nasional Devisa (Bank Devisa) . 87 B. Analisis dan Pembahasan ... 91

1. Uji Statistik ... 91

2. Uji Asumsi Klasik ... 101

3. Uji Hipotesis ... 111

BAB V PENUTUP ... 119

A. Kesimpulan ... 119

B. Saran ... 120

DAFTAR PUSTAKA ... 122

xiv

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Perbankan Syariah di Indonesia... 2

Tabel 2.1 Penelitian Terdahulu ... 55

Tabel 3.1 Perbankan Syariah di Indonesia ... 64

Tabel 3.2 Matriks Peringkat Faktor Profil Risiko ... 78

Tabel 3.3 Matriks Penetapan Peringkat Risiko ... 79

Tabel 3.4 Peringkat Komposit Good Corporate Governance ... 80

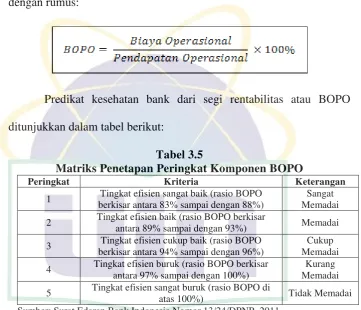

Tabel 3.5 Matriks Penetapan Peringkat Komponen BOPO ... 81

Tabel 3.6 Matriks Penetapan Peringkat Komponen CAR ... 82

Tabel 4.1 Penilaian Tingkat Kesehatan Bank Muamalat Indonesia ... 91

Tabel 4.2 Penilaian Tingkat Kesehatan Bank Syariah Mandiri ... 94

Tabel 4.3 Penilaian Tingkat Kesehatan Bank Mega Syariah ... 96

Tabel 4.4 Penilaian Tingkat Kesehatan BNI Syariah... 98

Tabel 4.5 Tingkat Kesehatan Bank Umum Syariah Tahun 2011-2014 ... 100

Tabel 4.6 Uji Multikolinieritas dengan Tolerance dan VIF ... 104

Tabel 4.7 Uji Heteroskedastisitas (Metode Spearman’sRho) ... 106

Tabel 4.8 Uji Durbin-Watson ... 107

Tabel 4.9 Unstandardized Coefficients ... 108

Tabel 4.10 Nilai ρ (Rho) ... 109

Tabel 4.11 Hasil Pengobatan Uji Durbin-Watson... 110

Tabel 4.12 Nilai Durbin Watson ... 110

Tabel 4.13 Uji t ... 111

Tabel 4.14 Uji F ... 112

Tabel 4.15 Uji Determinasi (Adjusted R2) ... 113

xv

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan ROA ... 4

Gambar 1.2 Grafik Perkembangan BOPO ... 7

Gambar 1.3 Grafik Perkembangan CAR ... 9

Gambar 2.1 Kerangka Pemikiran ... 60

Gambar 2.2 Kerangka Konseptual ... 61

Gambar 4.1 Perkembangan Tingkat Kesehatan Bank Muamalat Indonesia ... 93

Gambar 4.2 Perkembangan Tingkat Kesehatan Bank Syariah Mandiri ... 95

Gambar 4.3 Perkembangan Tingkat Kesehatan Bank Mega Syariah ... 97

Gambar 4.4 Perkembangan Tingkat Kesehatan BNI Syariah ... 99

Gambar 4.5 Grafik Histogram... 103

Gambar 4.6 Grafik Normal P-Plot ... 103

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Data Variabel Penelitian ... 125

Lampiran 2 : Data Variabel Penelitian dengan Metode RGEC ... 128

Lampiran 3 : Hasil Analisis Deskriptif dengan Metode RGEC ... 131

Lampiran 4 : Hasil Uji Regresi Berganda ... 133

1

BAB I

PENDAHULUAN

A. Latar Belakang

2 Seperti yang telah diketahui, perkembangan perbankan syariah di Indonesia saat ini berkembang sangat pesat. Pada awal perkembangannya, Bank Muamalat Indonesia (BMI) merupakan perbankan syariah pertama di Indonesia. BMI bisa bertahan dengan krisis ekonomi yang terjadi di Indonesia Tahun 1998. Dan dalam waktu yang singkat setelah krisis mereda, pada saat itulah BMI menjadi inspirasi terbentuknya perbankan syariah baru di Indonesia. Pertumbuhan ini semakin bisa diprediksi dengan ditandainya pertumbuhan cabang-cabang Bank Muamalat Indonesia (BMI) dan lahirnya bank-bank syariah baru atau cabang syariah pada bank umum di Indonesia. Pertumbuhan perkembangan perbankan syariah dan cabang syariah pada bank umum dapat dilihat pada tabel berikut.

Tabel 1.1

Pertumbuhan Perbankan Syariah di Indonesia

Sumber: Statistik Perbankan Syariah, 2015

Pada Tabel 1.1 dapat dilihat bahwa jumlah kantor Bank Umum Syariah di Indonesia Tahun 2014 mengalami peningkatan yang sangat pesat menjadi 2145 kantor. Pesatnya pertumbuhan ini harus diseimbangi dengan peningkatan

Indikator 2009 2010 2011 2012 2013 2014

Bank Umum Syariah

- Jumlah Bank 6 11 11 11 11 12

- Jumlah Kantor 711 1215 1401 1745 1998 2145

Unit Usaha Syariah

- Jumlah Bank Umum

Konvensional yang memiliki UUS 25 23 24 24 23 22

- Jumlah Kantor 287 262 336 517 590 320

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank 138 150 155 158 163 163

3 kinerja keuangan secara optimal dan pengelolaan manajemen untuk memperoleh profitabilitas secara menyeluruh. Hal ini ditujukan agar perbankan tersebut dapat menjalankan fungsinya dengan baik dan tetap memberikan kepercayaan penuh terhadap nasabahnya.

4

Gambar 1.1

Grafik Perkembangan ROA

Sumber: Data diolah, Statistik Perbankan Syariah, 2015

Dari Gambar 1.1 dapat dijelaskan bahwa dari sisi profitabilitas, perkembangan ROA mengalami peningkatan sebesar 0,35% di tahun 2012 dan terjadi penurunan yang cukup signifikan sebesar 1,2% pada tahun 2014. Penurunan ini disebabkan karena mengingat kemampuan menghasilkan pendapatan perbankan selain dari kegiatan penyaluran dana masih relatif terbatas. Dan semakin tinggi nilai ROA, maka semakin tinggi kemampuan suatu bank dalam menghasilkan laba atau profitabilitas, maka diasumsikan semakin kuat kemampuan bank tersebut untuk bertahan dalam kondisi ekonomi yang kompetitif dan kesehatan bank tersebut akan tetap stabil.

5 yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan. Jika bank tersebut tidak dapat menjalankan fungsinya dengan baik, maka bank tersebut dapat dikatakan menjadi bank yang tidak sehat.

6 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.

Risk-based Bank Rating (RBBR) adalah metode penilaian kesehatan bank dengan menggunakan pendekatan risiko. Penilaian tingkat kesehatan bank ini juga dikenal dengan metode RGEC (Risk Profile, Good Corporate Governance, Earnings dan Capital). Penilaian tingkat kesehatan ini mencakup penilaian terhadap empat faktor yaitu Risk Profile (Profil Risiko), Good Corporate Governance (GCG), Earnings (Rentabilitas), dan Capital

(Permodalan). Penilaian ini dianggap dapat mewakili secara keseluruhan terhadap kesehatan suatu perbankan.

7 Penerapan GCG akan menurunkan cost of capital, meningkatkan ROE, efisiensi dan perlakuan yang sama terhadap semua stakeholders, meskipun arah hubungannya tidak terlalu jelas (Claessens, 2006). Seperti penelitian yang dilakukan oleh Adil Tobing, Yandra Arkeman, Bunasor Sanim, dan R. Nunung Nuryartono (2013), di mana hasilnya penerapan GCG berpengaruh signifikan terhadap profitabilitas.

Earnings atau rentabilitas bank terdiri dari kinerja operasional dan profitabilitas. Kinerja operasional merupakan kemampuan bank dalam mengatur biaya dan pendapatan operasional yang dimilikinya. Rasio yang dapat digunakan untuk mengukur kinerja operasional suatu bank adalah rasio perbandingan antara biaya operasional terhadap pendapatan operasional (BOPO). Melalui rasio ini, maka dapat diukur apakah manajemen bank telah menggunakan semua faktor produksinya dengan efektif dan efisien. Berikut adalah grafik perkembangan BOPO pada perbankan syariah di Indonesia.

Gambar 1.2

Grafik Perkembangan BOPO

8 Dari Gambar 1.2 dapat dijelaskan bahwa Biaya Operasional pada Pendapatan Operasional (BOPO) perbankan syariah dalam periode laporan menunjukkan peningkatan yang cukup fluktuatif. Pada BUS dan UUS, biaya operasional pada pendapatan operasional per Desember 2012 tercatat menurun 3,44% dan per Desember 2014 tercatat meningkat sebesar 1,07%. Perkembangan biaya tersebut mencerminkan adanya peningkatan efisiensi kegiatan operasional perbankan syariah. Seperti penelitian yang dilakukan oleh Mario Christiano, Parengkuan Tommy, dan Ivonne Saerang (2014), dimana pada penelitian yang mereka lakukan disimpulkan bahwa efisiensi operasi (BOPO) berpengaruh signifikan terhadap Return on Asset. Hal ini berarti tingkat efisiensi bank dalam menjalankan operasinya berpengaruh terhadap tingkat pendapatan atau earning yang dihasilkan oleh bank tersebut.

9

Gambar 1.3

Grafik Perkembangan CAR

Sumber: Data diolah, Statistik Perbankan Syariah, 2015

Pada Gambar 1.3 terlihat bahwa kapasitas permodalan bank dalam mengantisipasi risiko (risk bearing capacity) yang tercermin dari jumlah modal inti menurun sebesar 2,5% pada tahun 2012. Di sisi lain pertumbuhan CAR Bank Umum Syariah meningkat dari 14,13% pada tahun 2012 menjadi 14,42% pada akhir tahun 2013. CAR tersebut mengindikasikan tingkat ketahanan risiko yang masih cukup memadai mengingat masih melebihi standar CAR sebesar 8%. Dan dapat dikatakan bahwa Capital Adequacy Ratio

(CAR) sangat berpengaruh dalam meningkatkan profitabilitas bank (ROA). Seperti penelitian yang dilakukan oleh Mario Christiano, Parengkuan Tommy, dan Ivonne Saerang (2014), hasil dari penelitian tersebut menyatakan bahwa CARmempunyai pengaruh signifikan terhadap Return on Asset.

10

B. Rumusan Masalah

Berdasarkan latar belakang penelitian, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Bagaimana tingkat kesehatan bank dengan Metode RGEC pada Bank Umum Syariah di Indonesia tahun 2011-2014?

2. Bagaimana pengaruh Risk Profile (Profil Risiko), Good Corporate Governance (GCG), Biaya Operasional pada Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas secara simultan pada Bank Umum Syariah di Indonesia?

3. Bagaimana pengaruh Risk Profile (Profil Risiko), Good Corporate Governance (GCG), Biaya Operasional pada Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas secara parsial pada Bank Umum Syariah di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis tingkat kesehatan bank dengan Metode RGEC pada Bank Umum Syariah di Indonesia tahun 2011-2014.

11 3. Menganalisis pengaruh Risk Profile (Profil Risiko), Good Corporate Governance (GCG), Biaya Operasional pada Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas secara parsial pada Bank Umum Syariah di Indonesia.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dari penulisan skripsi ini antara lain: 1. Kontribusi Teoritis

a. Peneliti

Memberikan gambaran tentang pengaruh tingkat kesehatan bank dengan metode RGEC terhadap Profitabilitas Bank Umum Syariah di Indonesia periode tahun 2011-2014. Serta merupakan suatu peningkatan pengetahuan, pembelajaran dan perluasan ilmu untuk menganalisis suatu permasalahan ekonomi di Indonesia yang berkaitan dengan dunia perbankan yang sekarang ini menjadi parameter kegiatan ekonomi terbesar. Sehingga peneliti dapat mempraktekkan teori yang didapat selama perkuliahan dengan menganalisa dan memecahkan masalah.

b. Pengembang Ilmu

12 perbankan syariah. Sehingga dapat lebih memahami dan mengerti pentingnya untuk mengetahui kondisi perbankan dan perkembangannya saat ini.

c. Pihak Industri atau Perbankan Syariah

Menjadi informasi atau sumber pengetahuan bagi praktisi perbankan syariah dan jajarannya dalam menjaga tingkat kesehatan perbankan syariah dengan metode RGEC dan mengetahui pengaruh tingkat kesehatan terhadap Profitabilitas Bank Umum Syariah.

2. Kontribusi Praktis a. Masyarakat

Sebagai pertimbangan bagi masyarakat dalam melihat kondisi keuangan perbankan syariah saat ini serta memilih perbankan syariah yang sesuai dengan kebutuhan masyarakat.

b. Pemerintah

13 c. Investor

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Menurut Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 792 Tahun 1990 tentang Perbankan, pengertian Bank adalah suatu badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

15 Perbankan Syariah sering disebut juga Perbankan Islam, yaitu perbankan yang pelaksanaannya berdasarkan hukum Islam atau syariat. Karena berdasarkan hukum Islam, maka perbankan syariah tidak mengenal

adanya “bunga pinjaman” atau interest rate. Bank Syariah atau biasa

disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada

Al-Qur’an dan Hadits Nabi Muhammad SAW. atau dengan kata lain, Bank

Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Muhammad, 2005). Adapun prinsip-prinsip yang dirujuk adalah (Muhammad, 2000:25):

a. Larangan menerapkan bunga pada semua bentuk dan jenis transaksi. b. Menjalankan aktivitas bisnis dan perdagangan berdasarkan pada

kewajaran dan keuntungan yang halal. c. Mengeluarkan zakat dari hasil kegiatannya. d. Larangan menjalankan monopoli.

e. Bekerjasama dalam membangun masyarakat, melalui aktivitas bisnis dan perdagangan yang tidak dilarang oleh Islam.

16 Dalam perkembangannya, Bank Indonesia membagi beberapa jenis bank menurut kepemilikannya, salah satunya adalah Bank Swasta. Bank swasta adalah bank dimana sebagian besar sahamnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, pembagian keuntungannya juga untuk swasta nasional. Bank swasta dibedakan menjadi dua jenis yaitu Bank Umum Swasta Nasional Devisa dan Bank Umum Swasta Nasional Non Devisa. Kedua jenis bank tersebut mempunyai ukuran kemampuan yang berbeda dalam melayani masyarakat, baik dalam permodalan bank, jumlah produk yang ditawarkan maupun kualitas pelayanannya. Dari perkembangan bank syariah di Indonesia, terdapat beberapa bank syariah yang memenuhi kriteria untuk menjadi Bank Umum Swasta Nasional Devisa (Bank Devisa).

2. Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Sesuai karakteristik maka laporan keuangan entitas syariah antara lain meliputi: (Ihsan, 2014)

a. Komponen laporan keuangan yang mencerminkan kegiatan komersial. b. Laporan posisi keuangan.

c. Laporan laba rugi. d. Laporan arus kas.

17 Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi (PSAK 1, 2012). Menurut Pernyataan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Di samping itu, tujuan lainnya adalah: (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah-KDPPLKS, 2007:Paragraf 30 dalam Ihsan, 2014)

a. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha.

18 c. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak.

d. Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer, dan informasi mengenai pemenuhan kewajiban (obligation) fungsi sosial entitas syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah dan wakaf.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu: (KDPPLKS, 2007:Paragraf 44 dalam Ihsan, 2014)

a. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami peserta dan bentuk serta istilahnya disesuaikan dengan batas para pengguna.

b. Relevan

Laporan keuangan dianggap jika informasi yang disajikan didalamnya dapat mempengaruhi keputusan pengguna.

c. Keandalan

19 d. Dapat Diperbandingkan

Informasi yang disajikan akan lebih berguna bila dapat diperbandingkan dengan laporan keuangan pada periode sebelumnya.

3. Return on Asset (ROA)

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Harahap, 2002). Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan. Ukuran profitabilitas pada industri perbankan yang digunakan pada umumnya adalah Return on Asset (ROA) dan Return on Equity (ROE). Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earnings dalam operasinya, sedangkan Return On Equity (ROE) hanya mengukur return

20 kesehatan bank tersebut akan tetap stabil. Rasio tingkat pengembalian atau

Return on Asset (ROA) mencapai sekurang-kurangnya 1,2%.

Profitabilitas yang digunakan sebagai kriteria penilaian hasil operasi perusahaan mempunyai manfaat yang sangat penting dan dapat dipakai sebgai berikut:

a. Analisis kemampuan menghasilkan laba ditunjukan unt uk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu.

b. Profitabilitas dapat dimanfaatkan untuk menggambarkan kriteria yang sangat diperlukan dalam menilai sukses suatu perusahan dalm hal kapabilitas dan motivasi dari manajemen.

c. Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antara laba dan jumlah modal yang ditanamkan.

d. Profitabilitas merupakan suatu alat pengendalian bagi manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan.

4. Pengertian Tingkat Kesehatan Bank

21 dengan peraturan perbankan yang berlaku (Kasmir, 2010). Pengertian kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank memang mencakup kesehatan suatu bank untuk melaksanakan seluruh kesehatan usaha perbankannya, kegiatan tersebut meliputi: (Susilo, 2000:51)

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

Tingkat Kesehatan Bank digunakan sebagai salah satu sarana dalam melakukan evaluasi terhadap kondisi dan permasalahan yang dihadapi Bank serta menentukan tindak lanjut untuk mengatasi kelemahan atau permasalahan Bank, baik berupa corrective action oleh Bank maupun

22 Penilaian tingkat kesehatan bank syariah diatur dalam Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah tanggal 24 Januari 2007, yang diikuti dengan Surat Edaran Bank Indonesia Nomor 9/24/DPbS tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah tanggal 30 Oktober 2007. Berdasarkan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah dijelaskan bahwa kesehatan atau kondisi keuangan dan non keuangan bank berdasarkan prinsip syariah merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawasan bank maupun pihak lainnya. Kondisi bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap prinsip syariah, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko (Ihsan, 2015:354).

23 dengan pendekatan berdasarkan risiko termasuk risiko terkait penerapan prinsip syariah dan kinerja Bank atau disebut dengan Risk-based Bank

Rating. Penilaian Tingkat Kesehatan Bank dengan menggunakan pendekatan berdasarkan risiko merupakan penilaian yang komprehensif dan terstruktur terhadap hasil integrasi profil risiko dan kinerja yang meliputi penerapan tata kelola yang baik, rentabilitas, dan permodalan (Ihsan, 2015).

Pada prinsipnya, tingkat kesehatan, pengelolaan Bank, dan kelangsungan usaha Bank merupakan tanggung jawab sepenuhnya dari manajemen Bank. Untuk itu, manajemen bank perlu memperhatikan prinsip-prinsip umum berikut ini sebagai landasan dalam menilai Tingkat Kesehatan Bank: (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014, 2014:2)

a. Berorientasi Risiko

24 b. Proporsionalitas

Penggunaan parameter/indikator dalam tiap faktor penilaian Tingkat Kesehatan Bank dilakukan dengan memperhatikan karakteristik dan kompleksitas usaha Bank. Parameter/indikator penilaian Tingkat Kesehatan Bank merupakan standar minimum yang wajib digunakan dalam menilai Tingkat Kesehatan Bank. Namun demikian, bank dapat menggunakan parameter/indikator tambahan yang sesuai dengan karakteristik dan kompleksitas usahanya dalam menilai tingkat kesehatan bank sehingga dapat mencerminkan kondisi bank dengan lebih baik (Ihsan, 2015:355).

c. Materialitas dan Signifikansi

Bank perlu memperhatikan materialitas dan signifikansi faktor penilaian Tingkat Kesehatan Bank yaitu Profil Risiko, Good Corporate Governance, Rentabilitas, dan Permodalan serta signifikansi parameter/indikator penilaian pada masing-masing faktor dalam menyimpulkan hasil penilaian dan menetapkan peringkat faktor. Penentuan materialitas dan signifikansi tersebut didasarkan pada analisis yang didukung oleh data dan informasi yang memadai mengenai Risiko dan kinerja keuangan Bank.

d. Komprehensif dan Terstruktur

25 dan antar faktor penilaian tingkat kesehatan bank serta perusahaan anak yang wajib dikonsolidasikan. Analisis harus didukung oleh fakta-fakta pokok dan rasio-rasio yang relevan untuk menunjukkan tingkat,

trend, dan tingkat permasalahan yang dihadapi oleh Bank.

5. Metode RGEC

Risk-based Bank Rating (RBBR) merupakan metode penilaian kesehatan bank dengan menggunakan pendekatan risiko. Penilaian tingkat kesehatan bank ini juga dikenal dengan metode RGEC (Risk Profile, Good Corporate Governance, Earnings, dan Capital). Sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah, pasal 6 angka 1 dinyatakan bahwa Bank Umum Syariah wajib melakukan penilaian Tingkat Kesehatan Bank secara individual, dengan cakupan penilaian terhadap faktor-faktor sebagai berikut: Profil Risiko (Risk Profile); Good Corporate Governance (GCG); Rentabilitas (Earnings); dan Permodalan (Capital). Dengan pedoman selengkapnya mengacu pada Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014 yaitu:

a. Penilaian Faktor Profil Risiko (Risk Profile)

26 risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan, risiko reputasi, risiko imbal hasil dan risiko investasi.

Dalam menilai profil risiko, Bank wajib pula memperhatikan cakupan penerapan Manajemen Risiko sebagaimana diatur dalam ketentuan yang berlaku mengenai penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah.

1) Penilaian Risiko Inheren

Penilaian risiko inheren merupakan penilaian atas risiko yang melekat pada kegiatan bisnis Bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan Bank. Karakteristik risiko inheren Bank ditentukan oleh faktor internal maupun eksternal, antara lain strategi bisnis, karakteristik bisnis, kompleksitas produk dan aktivitas Bank, industri di mana Bank melakukan kegiatan usaha, serta kondisi makro ekonomi.

27 (a) Peringkat 1 (Low / Sangat Rendah)

(b) Peringkat 2 (Low to Moderate / Rendah) (c) Peringkat 3 (Moderate / Cukup Tinggi) (d) Peringkat 4 (Moderate to High / Tinggi) (e) Peringkat 5 (High / Sangat Tinggi)

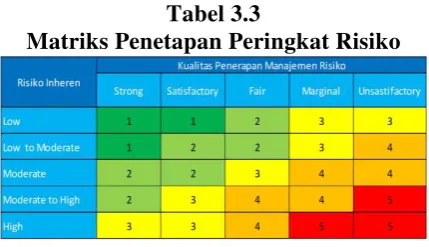

Sedangkan penerapan kualitas atas Manajemen Risiko dikategorikan ke dalam peringkat: (Lampiran 5)

(a) Peringkat 1 (Strong / Sangat Memadai) (b) Peringkat 2 (Satisfactory / Memadai) (c) Peringkat 3 (Fair / Cukup Memadai) (d) Peringkat 4 (Marginal / Kurang Memadai) (e) Peringkat 5 (Unsatisfactory / Tidak Memadai)

Berikut ini adalah beberapa parameter/indikator minimum yang wajib menjadi acuan Bank dalam menilai risiko inheren. Bank dapat menambah parameter/indikator lain yang relevan dengan karakteristik dan kompleksitas usaha Bank dengan memperhatikan prinsip proporsionalitas.

(a) Risiko Kredit

28 pihak lawan (counterparty), penerbit (issuer) atau kinerja peminjam dana (borrower). Risiko kredit juga dapat diakibatkan oleh terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha tertentu. Risiko ini lazim disebut risiko konsentrasi pembiayaan dan wajib diperhitungkan pula dalam penilaian risiko inheren. Dalam menilai risiko inheren atas risiko kredit, parameter/indikator yang digunakan adalah: (i) komposisi portofolio aset dan tingkat konsentrasi; (ii) kualitas penyediaan dana dan kecukupan pencadangan; (iii) strategi penyediaan dana dan sumber timbulnya penyediaan dana; dan (iv) faktor eksternal.

(b) Risiko Pasar

29 adalah: (i) volume dan komposisi portofolio; (ii) potensi kerugian (potential loss) dari risiko benchmark suku bunga dalam banking book; dan (iii) strategi dan kebijakan bisnis. (c) Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank. Risiko ini disebut juga risiko likuiditas pendanaan (funding liquidity risk). Risiko likuiditas juga dapat disebabkan oleh ketidakmampuan Bank melikuidasi aset tanpa terkena diskon yang material karena tidak adanya pasar aktif atau adanya gangguan pasar (market disruption) yang parah. Risiko ini disebut sebagai risiko likuiditas pasar (market liquidity risk). Dalam menilai risiko inheren atas risiko likuiditas, parameter yang digunakan adalah: (i) komposisi dari aset, kewajiban, dan transaksi rekening administratif; (ii) konsentrasi dari aset dan kewajiban; (iii) kerentanan pada kebutuhan pendanaan; dan (iv) akses pada sumber-sumber pendanaan.

(d) Risiko Operasional

30 kegagalan proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Sumber risiko operasional dapat disebabkan antara lain oleh sumber daya manusia, proses, sistem, dan kejadian eksternal.

Dalam menilai risiko inheren atas risiko operasional, parameter/indikator yang digunakan adalah: (i) karakteristik dan kompleksitas bisnis; (ii) sumber daya manusia; (iii) teknologi informasi dan infrastruktur pendukung; (iv) fraud, baik internal maupun eksternal; dan (v) kejadian eksternal. (e) Risiko Hukum

Risiko hukum adalah risiko yang timbul akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini juga dapat timbul antara lain karena ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat syahnya perjanjian atau agunan yang tidak memadai.

31 (f) Risiko Stratejik

Risiko stratejik adalah risiko akibat ketidaktepatan dalam pengambilan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Sumber risiko stratejik antara lain dapat berasal dari kelemahan dalam proses formulasi strategi dan ketidaktepatan dalam perumusan strategi, ketidaktepatan dalam implementasi strategi, dan kegagalan mengantisipasi perubahan lingkungan bisnis.

Dalam menilai risiko inheren atas risiko stratejik, parameter/indikator yang digunakan adalah: (i) kesesuaian strategi dengan kondisi lingkungan bisnis; (ii) strategi berisiko tinggi dan strategi berisiko rendah; (iii) posisi bisnis Bank; dan (iv) pencapaian rencana bisnis Bank.

(g) Risiko Kepatuhan

32 Dalam menilai risiko inheren atas risiko kepatuhan, parameter/indikator yang digunakan adalah: (i) jenis dan signifikansi pelanggaran yang dilakukan; (ii) frekuensi pelanggaran yang dilakukan atau track record ketidakpatuhan Bank; dan (iii) pelanggaran terhadap ketentuan atau standar bisnis yang berlaku umum untuk transaksi keuangan tertentu. (h) Risiko Reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank. Salah satu pendekatan yang digunakan dalam mengkategorikan sumber risiko reputasi bersifat tidak langsung (below the line) dan bersifat langsung (above the line).

Dalam menilai risiko inheren atas risiko reputasi, parameter/indikator yang digunakan adalah: (i) pengaruh reputasi negatif dari pemilik Bank dan perusahaan terkait; (ii) pelanggaran etika bisnis termasuk etika bisnis syariah; (iii) kompleksitas produk dan kerjasama bisnis Bank; (iv) frekuensi, materialitas, dan eksposur pemberitaan negatif Bank; dan (v) frekuensi dan materialitas keluhan nasabah.

(i) Risiko Imbah Hasil

33 yang diterima Bank dari penyaluran dana, yang dapat mempengaruhi perilaku nasabah dana pihak ketiga Bank.

Dalam menilai risiko inheren atas risiko imbal hasil, parameter/indikator yang digunakan adalah: (i) komposisi dana pihak ketiga; (ii) strategi dan kinerja bank dalam menghasilkan laba/pendapatan; dan (iii) perilaku nasabah dana pihak ketiga. (j) Risiko Investasi

Risiko investasi (Equity Investment Risk) adalah risiko akibat Bank ikut menanggung kerugian usaha nasabah yang dibiayai dalam pembiayaan berbasis bagi hasil baik yang menggunakan metode net revenue sharing maupun yang menggunakan metode profit and loss sharing.

Dalam menilai risiko inheren atas risiko investasi, parameter/indikator yang digunakan adalah: (i) komposisi dan tingkat konsentrasi pembiayaan berbasis bagi hasil; (ii) kualitas pembiayaan berbasis bagi hasil; dan (iii) faktor eksternal.

2) Penilaian Kualitas Penerapan Manajemen Risiko

34 Manajemen Risiko merupakan penilaian terhadap 4 (empat) aspek yang saling terkait yaitu: (i) tata kelola risiko; (ii) kerangka manajemen risiko; (iii) proses manajemen risiko, kecukupan sumber daya manusia, dan kecukupan sistem informasi manajemen; serta (iv) kecukupan sistem pengendalian risiko, dengan memperhatikan karakteristik dan kompleksitas usaha Bank. Penilaian kualitas penerapan Manajemen Risiko tersebut dilakukan secara terintegrasi sebagai berikut: (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014, 2014:10)

(a) Tata Kelola Risiko

Tata kelola Risiko mencakup evaluasi terhadap: (i) perumusan tingkat Risiko yang akan diambil (risk appetite) dan toleransi Risiko (risk tolerance); dan (ii) kecukupan pengawasan aktif oleh Dewan Komisaris, Direksi, dan Dewan Pengawas Syariah termasuk pelaksanaan kewenangan dan tanggung jawab Dewan Komisaris, Direksi, dan Dewan Pengawas Syariah.

(b) Kerangka Manajemen Risiko

35 kejelasan wewenang dan tanggung jawab; dan (iii) kecukupan kebijakan, prosedur dan penetapan limit.

(c) Proses Manajemen Risiko, Kecukupan Sumber Daya Manusia, dan Kecukupan Sistem Informasi Manajemen

Proses Manajemen Risiko, kecukupan Sumber Daya Manusia, dan kecukupan sistem informasi Manajemen Risiko mencakup evaluasi terhadap: (i) proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko; (ii) kecukupan sistem informasi Manajemen Risiko; dan (iii) kecukupan kuantitas dan kualitas sumber daya manusia dalam mendukung efektivitas proses Manajemen Risiko.

(d) Kecukupan Sistem Pengendalian Risiko

36 Penilaian kualitas penerapan Manajemen Risiko dilakukan terhadap 10 (sepuluh) jenis Risiko yaitu Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Operasional, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, Risiko Reputasi, Risiko Imbal Hasil, dan Risiko Investasi. Tingkat kualitas penerapan Manajemen Risiko untuk masing-masing Risiko dikategorikan dalam 5 (lima) peringkat yakni peringkat 1 (strong), peringkat 2 (satisfactory), peringkat 3 (fair), peringkat 4 (marginal), dan peringkat 5 (unsatisfactory).

3) Penetapan Peringkat Risiko

Peringkat Risiko ditetapkan berdasarkan penilaian atas peringkat Risiko inheren dan peringkat kualitas penerapan Manajemen Risiko dari masing-masing Risiko. Penetapan peringkat faktor Profil Risiko terdiri dari 5 (lima) peringkat yaitu peringkat 1, peringkat 2, peringkat 3, peringkat 4, dan peringkat 5. Urutan peringkat faktor Profil Risiko yang lebih kecil mencerminakan semakin rendahnya Risiko yang dihadapi Bank.

b. Penilaian Faktor Good Corporate Governance (GCG)

37 yaitu transparansi, akuntabilitas, pertanggungjawaban, profesional dan kewajaran. Prinsip-prinsip Good Corporate Governance dan fokus penilaian terhadap pelaksanaan prinsip-prinsip Good Corporate Governance tersebut berpedoman pada ketentuan Good Corporate Governance yang berlaku bagi Bank Umum Syariah dengan memperhatikan karakteristik dan kompleksitas usaha bank.

Dalam rangka memastikan penerapan 5 (lima) prinsip Good Corporate Governance di atas, Bank Umum Syariah harus melakukan penilaian sendiri (self assessment) secara berkala yang paling kurang meliputi 11 (sebelas) faktor penilaian pelaksanaan Good Corporate Governance sebagaimana diatur dalam ketentuan Good Corporate Governance yang berlaku bagi Bank Umum Syariah sebagai berikut: (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014) 1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2) Pelaksanaan tugas dan tanggung jawab Direksi;

3) Kelengkapan dan pelaksanaan tugas Komite;

4) Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah; 5) Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana

dan penyaluran dana serta pelayanan jasa; 6) Penanganan benturan kepentingan;

38 10)Batas Maksimum Penyaluran Dana (BMPD); dan

11)Transparansi kondisi keuangan dan non keuangan BUS, laporan pelaksanaan Good Corporate Governance, serta pelaporan internal. Bank dapat menilai Good Corporate Governance dengan self assessment. Kegiatan self assessment pelaksanaan Good Corporate Governance dapat dilakukan sebagai evaluasi pelaksanaan prinsip-prinsip Good Corporate Governance. Pelaksanaan Self Assesment

terbagi menjadi dua, yaitu internal self assessment dan external self assessment. Tata cara self assessment adalah: (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014)

1) Menetapkan nilai peringkat per faktor, dengan melakukan self assessment dengan cara membandingkan tujuan dan kriteria/indikator yang telah ditetapkan dengan kondisi bank yang sebenarnya.

2) Menetapkan nilai komposit hasil self assessment dengan cara membobot seluruh faktor, menjumlahkannya dan selanjutnya memberikan peringkat komposit.

Penetapan peringkat Good Corporate Governance dilakukan berdasarkan analisis atas: (i) pelaksanaan prinsip-prinsip Good Corporate Governance; (ii) kecukupan tata kelola (governance) atas struktur, proses, dan hasil penerapan Good Corporate Governance

39

Corporate Governance yang didasarkan pada data dan informasi yang relevan.

Penetapan peringkat faktor Good Corporate Governance

dikategorikan dalam 5 (lima) peringkat yakni peringkat 1, peringkat 2, peringkat 3, peringkat 4, dan peringat 5. Urutan peringkat faktor Good Corporate Governance yang lebih kecil mencerminkan penerapan

Good Corporate Governance yang lebih baik.

c. Penilaian Faktor Rentabilitas (Earning)

Penilaian faktor rentabilitas meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan (sustainability) rentabilitas, manajemen rentabilitas, dan pelaksanaan fungsi sosial. Penilaian dilakukan dengan mempertimbangkan tingkat,

trend, struktur, stabilitas Rentabilitas Bank Umum Syariah, dan perbandingan kinerja Bank Umum Syariah dengan kinerja peer group¸ baik melalui analisis aspek kuantitatif maupun kualitatif (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014).

40 memperhatikan signifikansi masing-masing parameter/indikator serta mempertimbangkan permasalahan lain yang mempengaruhi Rentabilitas Bank Umum Syariah.

Analisis aspek kuantitatif dilakukan dengan menggunakan indikator utama sebagai dasar penilaian. Selain itu, apabila diperlukan dapat ditambahkan penggunaan indikator pendukung lainnya untuk mempertajam analisis, yang disesuaikan dengan skala bisnis, karakteristik, dan/atau kompleksitas usaha Bank Umum Syariah.

Analisis aspek kualitatif dilakukan dengan mempertimbangkan manajemen rentabilitas, kontribusi rentabilitas dalam meningkatkan modal, dan prospek rentabilitas.

Penetapan peringkat faktor Rentabilitas dikategorikan dalam 5 (lima) peringkat yakni peringkat 1, peringkat 2, peringkat 3, peringkat 4, dan peringkat 5. Urutan peringkat faktor Rentabilitas yang lebih kecil mencerminkan kondisi Rentabilitas Bank Umum Syariah yang lebih baik.

41 dana dalam bentuk kredit dan pendapatan operasi lainnya. Semakin rendah rasio BOPO, maka semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan atau kemungkinan bank dalam kondisi bermasalah semakin kecil. Dan tingkat BOPO yang menurun, maka semakin tinggi efisiensi operasional yang dicapai bank, berarti semakin efisien aktiva bank dalam menghasilkan keuntungan (Siamat, 2002). Berdasarkan ketentuan Bank Indonesia, batas rasio biaya operasional terhadap pendapatan operasional yang baik adalah tidak melebihi 93,5%. Rasio ini dirumuskan sebagai berikut:

d. Penilaian Faktor Permodalan (Capital)

42 Dalam melakukan penilaian, Bank Umum Syariah perlu mempertimbangkan tingkat, trend, struktur, dan stabilitas Permodalan dengan memperhatikan kinerja peer group serta kecukupan manajemen Permodalan Bank Umum Syariah. Penilaian dilakukan dengan menggunakan parameter/indikator kuantitatif maupun kualitatif. Dalam menentukan peer group, Bank Umum Syariah perlu memperhatikan skala bisnis, karakteristik, dan/atau kompleksitas usaha Bank Umum Syariah serta ketersediaan data dan informasi yang dimiliki.

Parameter/indikator dalam menilai Permodalan meliputi: 1) Kecukupan Modal

Penilaian kecukupan modal Bank Umum Syariah perlu dilakukan secara komprehensif, minimal mencakup:

(a) Tingkat, trend, dan komposisi modal;

(b) Rasio Kewajiban Penyediaan Modal Minimum dengan memperhitungkan Risiko Kredit, Risiko Pasar, dan Risiko Operasional dengan mengacu kepada ketentuan yang berlaku mengenai kewajiban penyediaan modal minimum bagi Bank Umum Syariah; dan

43 2) Pengelolaan Permodalan

Analisis terhadap pengelolaan Permodalan Bank Umum Syariah meliputi manajemen Permodalan dan kemampuan akses Permodalan.

Faktor Permodalan ditetapkan berdasarkan analisis yang komprehensif dan terstruktur terhadap parameter/indikator Permodalan sebagaimana dimaksud di atas dengan memperhatikan signifikansi masing-masing parameter/indikator serta mempertimbangkan permasalahan lain yang mempengaruhi Permodalan Bank Umum Syariah.

Analisis aspek kuantitatif dilakukan dengan menggunakan indikator utama. Selain itu, apabila diperlukan dapat ditambahkan penggunaan indikator pendukung lainnya untuk mempertajam analisis, dengan mempertimbangkan skala bisnis, karakteristik, dan/atau kompleksitas usaha Bank Umum Syariah.

Analisis aspek kualitatif dilakukan antara lain dengan mempertimbangkan manajemen permodalan dan kemampuan akses permodalan.

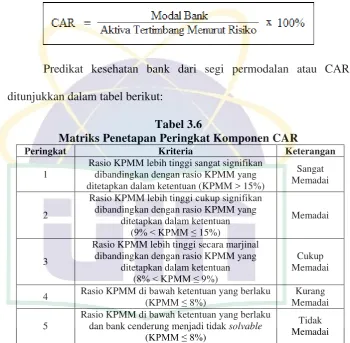

44 Permodalan merupakan sumber utama kegiatan operasional bank, bank harus memiliki permodalan yang cukup dalam mendukung kegiatan usahanya. Penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan, bank wajib mengacu pada ketentuan Bank Indonesia mengenai Kewajiban Penyediaan Modal Minimum (KPPM) bagi Bank Umum. Penilaian tersebut didasarkan kepada Capital Adequacy Ratio

(CAR) yang telah ditetapkan oleh Bank Indonesia. Perbandingan CAR adalah rasio modal terhadap aktiva tertimbang menurut risiko (ATMR). Sesuai ketentuan yang telah ditetapkan oleh Bank Indonesia, maka perbankan harus mempunyai CAR minimal 8% (Peraturan Bank Indonesia Nomor 10/15/2008 pasal 2 ayat 1). Menurut Peraturan Bank Indonesia (2001), bagi bank yang memiliki CAR di bawah 8%, maka bank tersebut dalam pengawasan khusus Bank Indonesia. Rasio ini dirumuskan sebagai berikut:

6. Penilaian Peringkat Komposit Tingkat Kesehatan Bank

45 secara komprehensif, Bank juga perlu mempertimbangkan kemampuan Bank dalam menghadapi perubahan kondisi eksternal yang signifikan (Surat Edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014). Berlaku untuk penilaian tingkat kesehatan Bank secara individual dan konsolidasi.

a. Peringkat Komposit 1 (PK-1)

Peringkat Komposit 1 mencerminkan kondisi Bank yang secara umum sangat sehat, sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil Risiko, penerapan prinsip Good Corporate Governance, rentabilitas, dan permodalan yang secara umum sangat baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut tidak signifikan.

b. Peringkat Komposit 2 (PK-2)

46

c. Peringkat Komposit 3 (PK-3)

Peringkat Komposit 3 mencerminkan kondisi Bank yang secara umum cukup sehat, sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil Risiko, penerapan Good Corporate Governance, rentabilitas, dan permodalan yang secara umum cukup baik. Apabila terdapat kelemahan maka secara umum kelemahan tersebut cukup signifikan dan apabila tidak berhasil diatasi dengan baik oleh manajemen dapat mengganggu kelangsungan usaha Bank.

d. Peringkat Komposit 4 (PK-4)

Peringkat Komposit 4 mencerminkan kondisi Bank yang secara umum kurang sehat, sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil Risiko, penerapan Good Corporate Governance, rentabilitas, dan permodalan yang secara umum kurang baik. Terdapat kelemahan yang secara umum signifikan dan tidak dapat diatasi dengan baik oleh manajemen serta mengganggu kelangsungan usaha Bank.

e. Peringkat Komposit 5 (PK-5)

47 negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil Risiko, penerapan Good Corporate Governance, rentabilitas, dan permodalan yang secara umum kurang baik. Terdapat kelemahan yang secara umum sangat signifikan sehingga untuk mengatasinya dibutuhkan dukungan dana dari pemegang saham atau sumber dana dari pihak lain untuk memperkuat kondisi keuangan Bank.

Urutan Peringkat Komposit yang lebih kecil mencerminkan kondisi Bank yang lebih sehat. Otoritas Jasa Keuangan berwenang menurunkan Peringkat Komposit Tingkat Kesehatan Bank dalam hal ditemukan permasalahan atau pelanggaran yang secara signifikan akan mempengaruhi operasional dan/atau kelangsungan usaha Bank. Contoh permasalahan atau pelanggaran yang berpengaruh signifikan antara lain rekayasa termasuk window dressing dan perselisihan intern manajemen, yang mempengaruhi operasional dan/atau kelangsungan usaha Bank.

7. Mekanisme Penilaian Tingkat Kesehatan BUS Secara Konsolidasi

Bank Umum Syariah yang melakukan penilaian Tingkat Kesehatan Bank secara konsolidasi, dengan cakupan penilaian terhadap faktor-faktor sebagai berikut: (Peraturan Otoritas Jasa Keuangan Nomor 8/SEOJK.03/2014)

48 b. Good Corporate Governance (GCG);

c. Rentabilitas (Earnings); dan d. Permodalan (Capital).

Penetapan peringkat faktor profil risiko Bank Umum Syariah secara konsolidasi dilakukan dengan memperhatikan:

a. Signifikansi atau materialitas pangsa Perusahaan Anak terhadap Bank Umum Syariah secara konsolidasi; dan/atau

b. Permasalahan Perusahaan Anak yang berpengaruh secara signifikan terhadap profil risiko Bank Umum Syariah secara konsolidasi.

Penetapan peringkat faktor Good Corporate Governance secara konsolidasi dilakukan dengan memperhatikan:

a. Signifikansi atau materialitas pangsa Perusahaan Anak terhadap Bank Umum Syariah secara konsolidasi; dan/atau

b. Permasalahan terkait dengan pelaksanaan prinsip-prinsip Good Corporate Governance pada Perusahaan Anak yang berpengaruh secara signifikan terhadap pelaksanaan prinsip-prinsip Good Corporate Governance.

49 a. Signifikansi atau materialitas pangsa Perusahaan Anak terhadap Bank

Umum Syariah secara konsolidasi; dan/atau

b. Permasalahan rentabilitas pada Perusahaan Anak yang berpengaruh secara signifikan terhadap rentabilitas secara konsolidasi.

Penetapan peringkat faktor permodalan secara konsolidasi dilakukan dengan mempertimbangkan profil risiko berdasarkan analisis secara komprehensif dan terstruktur terhadap parameter/indikator permodalan tertentu yang dihasilkan dari laporan keuangan Bank Umum Syariah secara konsolidasi dan informasi keuangan lainnya dengan memperhatikan:

a. Signifikansi atau materialitas pangsa Perusahaan Anak terhadap Bank Umum Syariah secara konsolidasi; dan/atau

b. Permasalahan permodalan pada Perusahaan Anak yang berpengaruh secara signifikan terhadap permodalan secara konsolidasi.

Bagi Bank Umum Syariah yang melakukan penilaian Tingkat Kesehatan Bank secara konsolidasi maka:

a. Mekanisme penetapan peringkat setiap faktor penilaian dan penetapan peringkat komposit Tingkat Kesehatan Bank secara konsolidasi; dan b. Pengkategorian peringkat setiap faktor penilaian dan peringkat

50

8. Hubungan Antara Variabel Independen dan Variabel Dependen

a. Hubungan Risk Profile (Profil Risiko) dengan Return on Asset (ROA) Menurut Idroes (2006:6), risiko dapat dikatakan sebagai suatu peluang terjadinya kerugian atau kehancuran. Dalam mencapai profitabilitasnya, semua bank tentunya akan menghadapi berbagai risiko, sehingga bank wajib menerapkan manajemen risiko secara efektif. Apabila risiko tidak dapat dideteksi dan tidak dikelola dengan benar, maka akan menyebabkan kontraksi dalam aktivitas bank, penurunan output, serta pengenaan biaya yang besar bagi kelancaran perekonomian di suatu Negara (Joseph et al dalam Luh Putu Eka Oktaviantari dan Ni Luh Putu Wiagustini, 2013).

Risiko kredit adalah risiko yang terjadi karena pembayaran pinjaman atau pokok pinjaman tidak dapat dilakukan dalam waktu jatuh tempo. Risiko operasional didefinisikan sebagai risiko kerugian atau ketidakcukupan dari proses internal, sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal (Idroes, 2011:23). Semakin kecil urutan peringkat faktor Profil Risiko, maka akan semakin kecil risiko yang dihadapi Bank, dan manajemen risiko di bank tersebut akan terkelola dengan baik, hal ini tentunya sangat berpengaruh pada profitabilitas bank tersebut.

Gambar

Garis besar

Dokumen terkait

struktur pasar industri sepeda motor di Indonesia tahun 2000-2005. Penelitian ini menggunakan data sekunder yang diambil adalah data industri yang di

Manajemen pengelolaan kelas yang dilakukan oleh guru kelas sesuai dengan kebijakan yang diberikan kepada kepala madrsah melalui wakilnya yang diberikan kepada

Semen Gresik (persero) Tbk ini akan membahas mengenai beberapa perubahan pada faktor internal dan eksternal perusahaan terhadap perubahan lingkungan sekitar maupun nasional,

Tiada bahagian daripada terbitan ini boleh diterbitkan semula dalam apa-apa bentuk, kecuali petikan ringkas dalam. kajian, tanpa kebenaran bertulis daripada penulis

ebanyakan klinisi sepakat akan tuuan terapeutik seperti berikut untuk pasien yang baru terdiagnosis nefritis lupus 7 (") untuk mencapai remisi renal segera, (&)

Refleksi dalam pembelajaran adalah cara berpikir tentang apa yang baru dipelajari atau dipikir ke belakang tentang apa- apa yang sudah dilakukan atau dipelajarinya

Nilai-nilai kejawen masih mewarnai dalam kehidupan sosial dan budaya masyarakat di lereng Gunung Slamet dusun Kantong, seperti percaya pada sejumlah hal yang berhubungan

Dari rujukan penelitian terdahulu, pemodelan konstruksi jembatan rangka baja dilakukan dengan model bertahap (stage) dan tidak bertahap (konvensional) Model elemen