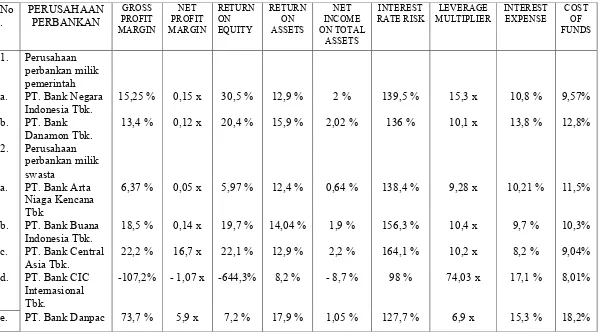

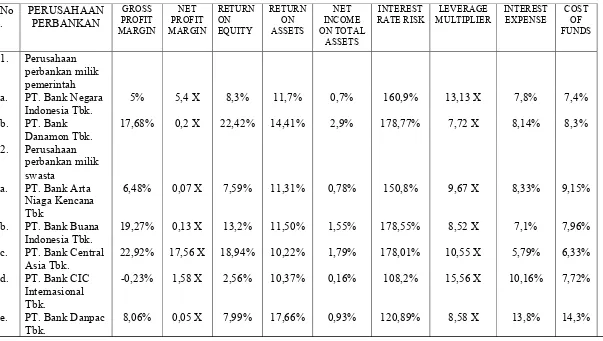

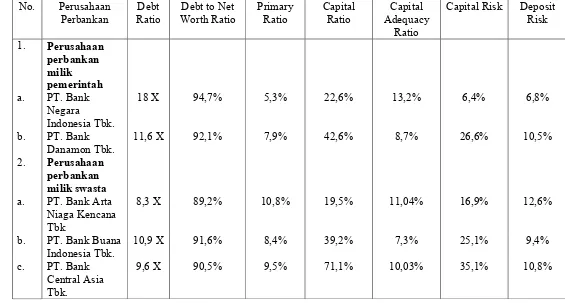

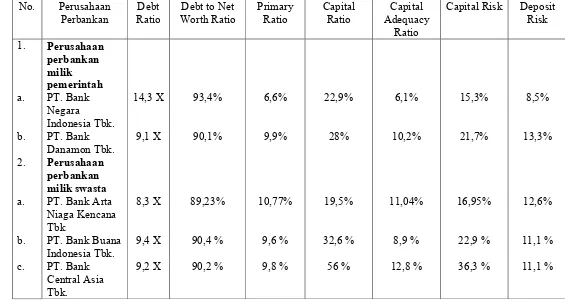

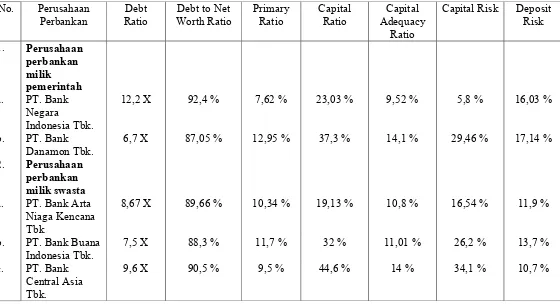

EVALUASI KINERJA BANK PEMERINTAH DAN BANK SWASTA YANG TELAH GO PUBLIC PADA TAHUN 2001, 2002, 2003

Teks penuh

Gambar

Dokumen terkait

PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)”.. Penulis menyadari bahwa dalam

Penelitian ini bertujuan untuk mengetahui kondisi rasio keuangan perusahaan manufaktur di Bursa Efek Indonesia. Sempel penelitian ini adalah 10 perusahaan dagang yang telah Go

Untuk mengetahui variabel Biaya Operasional atau Pendapatan Operasional, Secara parsial berpengaruh terhadap harga saham perusahaan perbankan go public di Bursa Efek Indonesia

ANALISA PENGARUH LIKUIDITAS SAHAM TERHADAP VOLUME PERDAGANGAN PADA PERUSAHAAN YANG.. GO PUBLIC DI BURSA

Gambar 4.5 Dinamika Pengaruh BOPO Terhadap ROA Perbankan yang Listing di Bursa Efek Indonesia

skripsi ini dengan judul “Analisis Rasio CAMEL Terhadap Prediksi Kebangkrutan Pada Bank Umum yang Go Public Pada Bursa Efek Indonesia” sebagai salah satu syarat

Data Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek

Profitabilitas Perbankan (Studi Pada Bank Umum Go Public Yang Listing Di Bursa Efek Indonesia Tahun 2008-2012) ” yang disusun oleh Aswar bin Syamsuddin , NIM: