ANALISIS PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

UKKI HAYUDANTO PUTRA 0712010239 / FE / EM

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

ANALISIS PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh :

UKKI HAYUDANTO PUTRA 0712010239 / FE / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 27 Mei 2011

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua :

Dra. Ec. Nurjanti T, MSi Dra. Ec. Hj. Malicha Sekretaris :

Dra. Ec. Mei Retno A, MSi Anggota :

Dra. Ec. Nurjanti T, MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

ANALISIS PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)

Yang diajukan

Ukki Hayudanto Putra 0712010239 / FE / EM

disetujui untuk ujian skripsi oleh

Pembimbing Utama

Dra. Ec. Nurjanti T, MSi Tanggal : ...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Drs. Ec. Saiful Anwar, MSi NIP. 195803251988031001

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan memanjatkan segala puji syukur kehadirat Allah SWT yang telah

melimpahkan Rahmat dan HidayahNya sehingga penulis berkesempatan menimba

ilmu hingga jenjang Perguruan Tinggi. Berkat Rahmat dan HidayahNya pula

memungkinkan penulis untuk menyelesaikan skripsi dengan judul “ANALISIS

PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)”.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas

dari bimbingan dan bantuan dari berbagai pihak. Untuk itu dalam kesempatan ini

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM., Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Jurusan Manajemen Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Prasetyohadi, MM selaku Dosen Wali di Universitas

5. Ibu Dra. Ec. Nuryanti Takarini, MSi., Dosen Pembimbing yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

6. Papa, Mama, Kakakku Ussi Widayu Putri, Adikku Uffi Joewitya Putri, dan

Keponakanku Mohammad Takbir Linggar Syaputra yang selalu memberikan

doa restunya, dorongan dan bantuan materiil serta pengorbanan sehingga

dapat menyelesaikan studi ini dengan baik.

Akhirnya penulis menyadari bahwa masih banyak kekurangan di dalam

penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi

ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2011

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTARI ISI ... iii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 12

2.2.1. Teori Sinyal (Signalling Theory) ... 12

2.2.2. Efficient Market Theory (Efficient Market Hypothesis/EMH) ... 13

2.2.4. Kesehatan Bank ... 18

2.2.4.1. Pengertian Kesehatan Bank ... 18

2.2.4.2. Tingkat Kesehatan Bank Berdasarkan Analisis Rasio CAMELS ... 18

2.2.5. Saham ... 28

2.2.5.1. Pengertian Saham ... 28

2.2.5.2. Perubahan Harga Saham ... 32

2.2.5.3. Beberapa Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham ... 35

2.2.6. Pengaruh Rasio CAMEL Terhadap Perubahan Harga Saham ... 36

2.2.6.1. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Perubahan Harga Saham ... 36

2.2.6.2. Pengaruh Return On Risk Assets (RORA) Terhadap Perubahan Hrga Saham ... 38

2.2.6.3. Pengaruh Net Profit Margin (NPM) Terhadap Perubahan Harga Saham ... 39

2.2.6.4. Pengaruh Return On Assets (ROA) Terhadap Perubahan Harga Saham ... 40

2.2.6.5. Pengaruh Loan to Deposit Ratio (LDR) Terhadap Perubahan Harga Saham ... 42

2.3. Kerangka Konseptual ... 44

BAB III METODOLOGI PENELITIAN ... 46

3.1. Definisi Operasional dan Pengukuran Variabel ... 46

3.1.1. Variabel Bebas atau Independen Variabel (X) ... 46

3.1.2. Variabel Terikat atau Dependen Variabel (Perubahan Harga Saham/Y) ... 48

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Populasi ... 49

3.2.2. Sampel ... 49

3.3. Teknik Pengumpulan Data ... 51

3.3.1. Jenis Data ... 51

3.3.2. Sumber Data ... 52

3.3.3. Pengumpulan Data ... 52

3.4. Teknik Analisis dan Uji Hipotesis ... 52

3.4.1. Uji Asumsi Klasik ... 53

3.4.2. Uji Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN …... 58

4.1. Deskripsi Obyek Penelitian ... 58

4.1.1. Sejarah Singkat Pasar Modal Indonesia ... 58

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 59

4.1.3. Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 61

4.1.5. Gambaran Umum Perusahaan ... 62

4.1.5.1. PT. Bank Mandiri (persero) ... 62

4.1.5.2. PT. Bank Rakyat Indonesia (persero) ... 63

4.1.5.3. PT. Bank Central Asia ... 63

4.1.5.4. PT. Bank Negara Indonesia (persero) ... 64

4.1.5.5. PT. Bank CIMB Niaga ... 64

4.1.5.6. PT. Bank Pan Indonesia ... 65

4.1.5.7. PT. Bank Internasional Indonesia ... 65

4.1.5.8. PT. Bank Permata ... 66

4.1.5.9. PT. Bank OCBC NISP ... 66

4.1.5.10. PT. Bank Artha Graha Internasional ... 67

4.1.5.11. PT. Bank Victoria International ... 67

4.1.5.12. PT. Bank Mayapada Internasional ... 68

4.1.5.13. PT. Bank Windu Kentjana International ... 68

4.1.5.14. PT. Bank Bumi Arta ... 68

4.1.5.15. PT. Bank Himpunan Saudara 1906 ... 69

4.1.5.16. PT. Bank Capital Indonesia ... 69

4.1.5.17. PT. Bank Swadesi ... 69

4.2. Deskripsi Hasil Penelitian ... 70

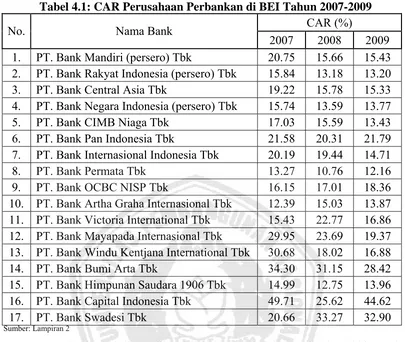

4.2.1. CAR (X1) Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2007-2009 ... 70

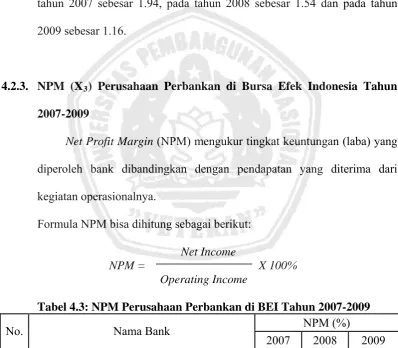

4.2.3. NPM (X3) Perusahaan Perbankan di Bursa Efek

Indonesia Tahun 2007-2009 ... 73

4.2.4. ROA (X4) Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2007-2009 ... 74

4.2.5. LDR (X5) Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2007-2009 ... 75

4.2.6. Perubahan Harga Saham (Y) Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2007-2009 ... 77

4.3. Analisis dan Pengujian Hipotesis ... 78

4.3.1. Asumsi-Asumsi Klasik Regresi ... 78

4.3.1.1. Uji Normalitas ... 78

4.3.1.2. Uji Multikolinieritas ... 79

4.3.1.3. Uji Heteroskedastisitas ... 80

4.3.1.4. Uji Autokorelasi ... 81

4.3.2. Analisis regresi Berganda ... 87

4.3.3. Koefisien Determinasi (R2) ... 89

4.3.4. Pengujian Hipotesis ... 90

4.3.4.1. Uji F (Uji Simultan) ... 90

4.3.4.2. Uji t (Uji Parsial) ... 90

4.3.5. Pembahasan ... 92

4.3.5.1. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Perubahan Harga Saham Perusahaan Perbankan ... 93

Perubahan Harga Saham Perusahaan Perbankan ... 93

4.3.5.3. Pengaruh Return On Assets (ROA) Terhadap Perubahan Harga Saham Perusahaan Perbankan ... 94

4.3.5.4. Pengaruh Loan to Deposit Ratio (LDR) Terhadap Perubahan Harga Saham Perusahaan Perbankan ... 95

BAB V KESIMPULAN DAN SARAN ... 97

5.1. Kesimpulan ... 97

5.2. Saran ... 98

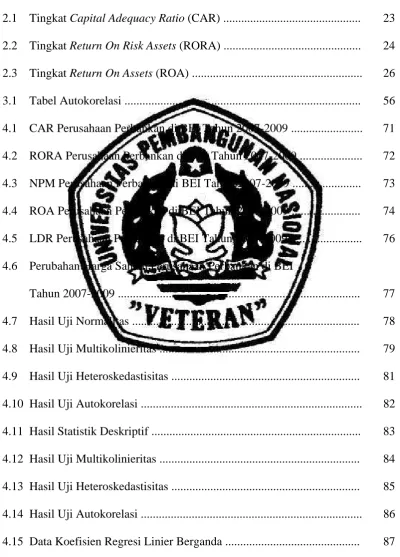

DAFTAR TABEL

Tabel

2.1 Tingkat Capital Adequacy Ratio (CAR) ... 23

2.2 Tingkat Return On Risk Assets (RORA) ... 24

2.3 Tingkat Return On Assets (ROA) ... 26

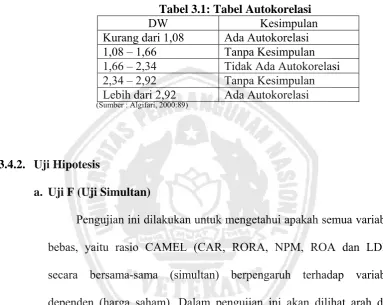

3.1 Tabel Autokorelasi ... 56

4.1 CAR Perusahaan Perbankan di BEI Tahun 2007-2009 ... 71

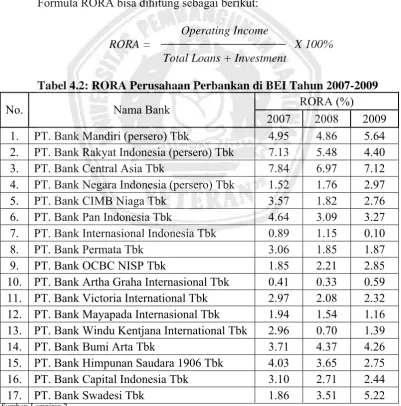

4.2 RORA Perusahaan Perbankan di BEI Tahun 2007-2009 ... 72

4.3 NPM Perusahaan Perbankan di BEI Tahun 2007-2009 ... 73

4.4 ROA Perusahaan Perbankan di BEI Tahun 2007-2009 ... 74

4.5 LDR Perusahaan Perbankan di BEI Tahun 2007-2009 ... 76

4.6 Perubahan Harga Saham Perusahaan Perbankan di BEI Tahun 2007-2009 ... 77

4.7 Hasil Uji Normalitas ... 78

4.8 Hasil Uji Multikolinieritas ... 79

4.9 Hasil Uji Heteroskedastisitas ... 81

4.10 Hasil Uji Autokorelasi ... 82

4.11 Hasil Statistik Deskriptif ... 83

4.12 Hasil Uji Multikolinieritas ... 84

4.13 Hasil Uji Heteroskedastisitas ... 85

4.14 Hasil Uji Autokorelasi ... 86

4.16 Hasil Uji F (Simultan) ... 90

DAFTAR GAMBAR

Gambar

DAFTAR LAMPIRAN

Lampiran

1 Daftar Sampel Perusahaan Perbankan Go Public di BEI

2 Data Hasil Penelitian

3 Output SPSS 16

ANALISIS PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)

Oleh :

Ukki Hayudanto Putra 0712010239 / FE / EM

Perusahaan perbankan adalah salah satu industri yang ikut berperan serta dalam pasar modal. Analisis ini untuk mengetahui kinerja keuangan perusahaan dengan menggunakan rasio-rasio. Untuk menilai tingkat kesehatan perbankan digunakan metode CAMELS yang merupakan standar Bank Indonesia dalam menilai tingkat kesehatan bank. Rasio CAMEL yang baik akan mendorong semakin banyak investor untuk berinvestasi, sehingga berpengaruh terhadap kenaikan harga saham. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui pengaruh CAR, RORA, NPM, ROA dan LDR terhadap perubahan harga saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah perusahaan perbankan yang go pubic di Bursa Efek Indonesia sampai tahun 2009, yaitu sebanyak 29 bank. Sampel ditentukan dengan teknik purposive sampling dengan tujuan untuk mendapatkan sampel yang reprensetatif sesuai dengan kriteria yang ditentukan. Adapun sampel dalam penelitian ini ada 17 perusahaan perbankan. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan periode 2007-2009 yang dipublikasikan di media cetak Indonesia (Info Bank), Indonesian Capital Market

Directory (ICMD) dan Indonesian stock exchange (IDX). Untuk memenuhi tujuan

penelitian, hipotesis diuji dengan menggunakan analisis regresi berganda.

Dari analisis regresi berganda dapat disimpulkan bahwa, CAR mempunyai pengaruh terhadap perubahan harga saham pada perusahaan perbankan yang go

public di Bursa Efek Indonesia (BEI). Sedangkan untuk NPM, ROA dan LDR

tidak mempunyai pengaruh terhadap perubahan harga saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perbankan merupakan salah satu sektor yang sangat penting dalam

penentu keberhasilan perekonomian di Indonesia. Sewaktu krisis ekonomi

dan moneter yang melanda Indonesia pada pertengahan tahun 1997,

perekonomian di Indonesia sempat mengalami keterpurukan yang

mengakibatkan menurunnya nilai tukar rupiah yang sangat tajam terhadap

dollar Amerika yang kemudian memicu terjadinya inflasi. Hal ini tidak

diikuti dengan peningkatan pendapatan, sehingga daya beli masyarakat

menurun dan otomatis banyak perusahaan yang mengalami kelesuan usaha,

yang pada akhirnya mempengaruhi kemampuan perusahaan untuk

membayar kredit yang diterimanya dari industri perbankan sehingga terjadi

kredit macet. Banyaknya kredit macet mangharuskan bank menghapus

kredit tersebut, sehingga bank tidak dapat memenuhi ketetapan BI. Hal

tersebut menyebabkan sebagian besar perusahaan perbankan terpuruk dan

dilikuidasi.

Krisis ekonomi juga memberikan dampak langsung terhadap kegiatan

pasar modal, tercermin dari merosotnya volume perdagangan saham dan

harga saham perusahaan-perusahaan yang terdaftar di Bursa Efek tidak

industri yang ikut berperan serta dalam pasar modal, sama halnya dengan

industri lainnya seperti industri manufaktur, pertanian, pertambangan,

properti dan lain-lain dan merupakan industri yang paling sensitif dan rentan

terhadap keadaan diluar perusahaan, misalnya keadaan perekonomian yang

dihadapi oleh Indonesia dalam krisis moneter pertengahan Juli sampai

Oktober 1997, industri perbankan mengalami penurunan harga saham yang

sangat drastis melebihi industri lainnya. Kondisi perekonomian seperti ini

membuat para investor menjadi lebih berhati-hati dalam menanamkan

modalnya di Bursa Efek, khususnya berinvestasi di industri perbankan.

Investasi di Bursa Efek merupakan jenis investasi yang cukup

beresiko tinggi meskipun menjanjikan keuntungan relatif besar, sehingga

investor perlu memiliki sejumlah informasi yang berkaitan tentang dinamika

harga saham agar dapat mengambil keputusan tentang saham perusahaan

yang layak untuk dipilih. Informasi yang diperlukan yaitu mengetahui

sejauh mana eratnya hubungan variabel-variabel yang menjadi penyebab

fluktuasi harga saham yang akan dibeli. Dengan mengetahui pengaruh

variabel-variabel tersebut, investor dapat memilih strategi untuk memilih

perusahaan yang dianggap sehat tempat menanamkan modalnya.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau

fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan

yang terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin

sebaliknya semakin banyak investor yang ingin menjual atau melepaskan

suatu saham, maka harganya akan bergerak semakin turun.

Dalam melakukan penilaian tingkat kesehatan bank dapat dinilai

dengan menggunakan teknik analisis metode CAMELS (Capital, Assets

Quality, Management, Earnings, Liquidity, Sensitivity to market risk) yang

mengacu pada Surat Edaran BI No.6/23/DPNP tanggal 31 Mei 2004 tentang

Tata Cara Penilaian Kesehatan Bank dan Peraturan BI No.6/10/PBI/2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Analisis

CAMELS ini adalah perkembangan dari analisis CAMEL terdahulu, dimana

analisis ini menambahkan aspek sensitivitas dalam perhitungan rasionya.

Secara umum, semakin baik kinerja keuangan suatu perusahaan

semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat

dinikmati oleh pemegang saham, juga semakin besar kemungkinan harga

saham akan naik. Secara ringkas dapat dikatakan bahwa harga saham

ditentukan oleh nilai perusahaan. Halim (2003:17) mendukung pernyataan

diatas bahwa ide dasar pendekatan ini adalah bahwa harga saham

dipengaruhi oleh kinerja perusahaan. Apabila kinerja perusahaan baik maka

nilai usaha akan tinggi. Di bursa efek hal seperti itu akan di respon oleh

pasar dalam bentuk kenaikan harga saham. Dengan nilai usaha yang tinggi

membuat para investor melirik perusahaan tersebut untuk menanamkan

modalnya sehingga akan terjadi kenaikan harga saham. Meskipun demikian

saham yang memiliki kinerja baik sekalipun, harganya bisa saja turun

Dalam kenyataanya, harga saham perusahaan perbankan tidak sesuai

dengan perkembangan atau perubahan kinerja keuangannya. Perusahaan

perbankan tersebut meliputi:

1. PT. Bank Mandiri (persero) Tbk

2. PT. Bank Rakyat Indonesia (persero) Tbk

3. PT. Bank Central Asia Tbk

4. PT. Bank Negara Indonesia (persero) Tbk

5. PT. Bank CIMB Niaga Tbk

6. PT. Bank Danamon Tbk

7. PT. Bank Pan Indonesia Tbk

8. PT. Bank International Indonesia Tbk

9. PT. Bank Permata Tbk

10. PT. Bank Mega Tbk

11. PT. Bank Bukopin Tbk

12. PT. Bank OCBC NISP Tbk

13. PT. Bank Ekonomi Raharja Tbk

14. PT. Bank Tabungan Pensiunan Nasional Tbk

15. PT. Bank Artha Graha Internasional Tbk

16. PT. Bank ICB Bumiputera Tbk

17. PT. Bank Victoria International Tbk

18. PT. Bank Mutiara Tbk

19. PT. Bank Mayapada Internasional Tbk

21. PT. Bank Agroniaga Tbk

22. PT. Bank Kesawan Tbk

23. PT. Bank Windu Kentjana International Tbk

24. PT. Bank Bumi Arta Tbk

25. PT. Bank Himpunan Saudara 1906 Tbk

26. PT. Bank Capital Indonesia Tbk

27. PT. Bank Eksekutif Internasional Tbk

28. PT. Bank Swadesi Tbk

29. PT. Bank Tabungan Negara Tbk

Kinerja (prestasi) yang dicapai oleh 29 perusahaan perbankan yang go

public di Bursa Efek Indonesia (BEI) tersebut, dari tahun 2007 sampai

dengan tahun 2009 tidak seimbang dengan perubahan harga sahamnya. Hal

tersebut dapat dikarenakan adanya stock split (pemecahan saham) yang

dilakukan oleh perusahaan perbankan. Pemecahan saham merupakan salah

satu tindakan yang ditempuh perusahaan untuk menjaga agar harga

sahamnya tetap berada dalam rentang harga yang optimal dan sebagai alat

untuk mengirim isyarat kepada pasar. Dengan melakukan pemecahan

saham, akan terdapat saham dengan harga yang murah dengan jumlah yang

banyak sehingga mengundang investor untuk melakukan transaksi.

Perubahan harga saham tersebut merupakan reaksi dari kebijakan

pemecahan saham.

Berbagai penelitian mengenai pengaruh rasio CAMEL terhadap harga

menunjukkan bahwa kesehatan bank (CAMEL) mempunyai pengaruh yang

signifikan terhadap harga saham pada perusahaan perbankan. Secara detail,

CAR, KAP, dan LDR mempunyai pengaruh secara signifikan terhadap

harga saham, sedangkan BOPO tidak berpengaruh secara signifikan

terhadap harga saham. Hasil yang berbeda ditunjukkan oleh Purwasih

(2010), yang menunjukkan secara parsial terdapat variabel yang tidak

berpengaruh terhadap harga saham, yaitu CAR, NPM, dan LDR. Aspek

RORA dan ROA mempunyai pengaruh yang signifikan terhadap harga

saham.

Beberapa penelitian terdahulu yang telah diuraikan di atas

menunjukkan hasil yang tidak konsisten. Penelitian ini ingin mengkaji lebih

lanjut mengenai hubungan tingkat kinerja keuangan perusahaan perbankan

dengan menggunakan rasio keuangan dalam pengaruhnya terhadap

pergerakan harga saham yang dimiliki. Banyaknya teori yang menyatakan

bahwa kondisi rasio keuangan yang baik, nantinya akan membawa pengaruh

yang positif terhadap kondisi keuangan perusahaan yang juga akan

berpengaruh positif terhadap perubahan harga saham.

Pada penelitian ini, penulis ingin menganalisis manfaat rasio-rasio

keuangan perusahaan perbankan yang berpengaruh terhadap harga saham,

yang selanjutnya apabila mempunyai pengaruh maka rasio-rasio tersebut

dapat digunakan sebagai alat untuk menilai kinerja perusahaan perbankan.

Untuk menilai kinerja perusahaan perbankan umumnya digunakan aspek

dan Sensitivity to market risk yang biasa disebut CAMELS. Aspek-aspek

tersebut menggunakan rasio keuangan yang meliputi Capital Adequacy

Ratio (CAR), Return On Risk Assets (RORA), Net Profit Margin (NPM),

Return On Assets (ROA), Loan to Deposit Ratio (LDR). Pengaruh rasio

CAMEL terhadap harga saham dapat dijelaskan dengan Signalling Theory

dan Efficient Market Theory. Rasio CAMEL yang baik akan mendorong

semakin banyak investor untuk berinvestasi, sehingga berpengaruh terhadap

kenaikan harga saham. Pada dasarnya perusahaan yang baik kinerjanya akan

mempunyai harga saham yang tinggi, karena dalam dunia investasi harga

saham dapat direfleksikan pada kinerja perusahaan, dimana semakin tinggi

harga saham maka suatu perusahaan akan dikatakan semakin baik

kinerjanya (Ang, 1997:8).

Berdasarkan uraian latar belakang diatas, maka dalam penelitian ini

akan diuji untuk menganalisis dan membuktikan apakah tingkat kinerja

bank memiliki pengaruh signifikan terhadap harga saham, sehingga penulis

tertarik mengambil judul “ANALISIS PENGARUH TINGKAT

KESEHATAN BANK TERHADAP PERUBAHAN HARGA SAHAM

PADA PERUSAHAAN PERBANKAN YANG GO PUBLIC DI BURSA

EFEK INDONESIA (BEI)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas,

1. Apakah ada pengaruh antara Capital Adequacy Ratio (CAR) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI)?

2. Apakah ada pengaruh antara Return On risk Assets (RORA) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI)?

3. Apakah ada pengaruh antara Net Profit Margin (NPM) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI)?

4. Apakah ada pengaruh antara Return On Assets (ROA) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI)?

5. Apakah ada pengaruh antara Loan to Deposit Ratio (LDR) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI)?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka yang menjadi tujuan

penelitian ini adalah :

1. Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

2. Untuk mengetahui pengaruh Return On Risk Assets (RORA) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI).

3. Untuk mengetahui pengaruh Net Profit Margin (NPM) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI).

4. Untuk mengetahui pengaruh Return On Assets (ROA) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI).

5. Untuk mengetahui pengaruh Loan to Deposit Ratio (LDR) terhadap

perubahan harga saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian

1. Bagi Pihak Perbankan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi

pihak manajemen perbankan dalam penetapan kebijakan terutama

menyangkut keuangan dan kebijakan lain terutama berdasarkan analisis

rasio CAMEL.

2. Bagi Pihak Investor

Penelitian ini diharapkan dapat digunakan sebagai masukan dalam

10

sumbangan informasi bagi pihak investor untuk mengambil keputusan

membeli atau tidak saham tersebut.

3. Bagi Pihak Regulator

Penelitian ini diharapkan dapat menjadi masukan dalam pembuatan

keputusan mengenai tingkat kesehatan bank.

4. Bagi Peneliti

Penelitian ini bermanfaat untuk memperdalam dan mengaplikasikan teori

yang sudah diperoleh, terutama dalam hal menganalisa kinerja keuangan

perusahaan.

5. Bagi Peneliti Lebih Lanjut

Penelitian ini juga diharapkan sebagai sumber informasi dan referensi

untuk memungkinkan penelitian selanjutnya mengenai topik-topik yang

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan

penelitian ini, yaitu :

a. Kurnia Windias Praditasari (2009) melakukan penelitian mengenai

“Analisis Pengaruh Tingkat Kesehatan Bank terhadap Harga Saham pada

Perusahaan Perbankan yang Go-Public Periode 2004-2008”. Penelitian

ini berkesimpulan bahwa secara simultan ada pengaruh yang signifikan

antara CAR, KAP, BOPO, dan LDR terhadap harga saham. Secara

parsial, CAR, KAP, dan LDR berpengaruh secara signifikan terhadap

harga saham, sedangkan BOPO tidak berpengaruh secara signifikan

terhadap harga saham.

b. Anita Ardiani (2007) melakukan penelitian mengenai “Analisis Pengaruh

Kinerja Keuangan terhadap Perubahan Harga Saham pada Perusahaan

Perbankan di Bursa Efek Jakarta (BEJ)”. Penelitian ini menyimpulkan

bahwa secara simultan antara CAR, RORA, NPM, ROA, BOPO, dan

LDR berpengaruh secara signifikan terhadap perubahan harga saham.

Dan secara parsial, CAR, RORA, dan LDR berpengaruh secara

NPM, dan BOPO tidak berpengaruh secara signifikan terhadap

perubahan harga saham.

c. Ratna Purwasih (2010) melakukan penelitian mengenai “Pengaruh Rasio

CAMEL Terhadap Perubahan Harga Saham Perusahaan Perbankan yang

Go Public di Bursa Efek Indonesia (BEI) Tahun 2006-2008”.

Kesimpulan dari penelitian ini bahwa secara simultan CAR, RORA,

NPM, ROA, dan LDR berpengaruh terhadap perubahan harga saham.

Secara parsial, RORA dan ROA berpengaruh positif signifikan terhadap

perubahan harga saham, sedangkan untuk CAR, NPM, dan LDR tidak

berpengaruh secara signifikan terhadap perubahan harga saham.

2.2. Landasan Teori

2.2.1. Teori Sinyal (Signalling Theory)

Teori sinyal (signalling theory) menjelaskan mengapa perusahaan

mempunyai dorongan untuk memberikan informasi laporan keuangan pada

pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena

terdapat asimetri informasi antara perusahaan dan pihak luar. Asimetri

informasi dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan

informasi yang kecil sehingga tidak mempengaruhi manajemen, atau

perbedaan yang sangat signifikan sehingga dapat berpengaruh terhadap

manajemen dan harga saham (Sartono, 1996).

Teori sinyal mengemukakan bagaimana seharusnya sebuah

Perusahaan yang baik akan memberi sinyal yang jelas dan sangat

bermanfaat bagi keputusan investasi, kredit dan keputusan sejenis. Sinyal

yang diberikan dapat berupa good news maupun bad news. Sinyal good

news dapat berupa kinerja perusahaan perbankan yang mengalami

peningkatan dari tahun ke tahun, sedangkan bad news dapat berupa

penurunan kinerja yang semakin mengalami penurunan. Peningkatan rasio

CAMEL diharapkan dapat menjadi sinyal bagi para investor dalam

menentukan keputusan investasi, sehingga nantinya akan berpengaruh

terhadap fluktuasi harga saham perusahaan perbankan.

2.2.2. Efficient Market Theory (Efficient Market Hypothesis/EMH)

Menurut Fama (dikutip oleh Jogiyanto H.M, 2003), Efficient market

atau pasar yang efisien merupakan suatu pasar bursa dimana harga-harga

sekuritas mencerminkan secara penuh informasi yang tersedia dengan

cepat dan akurat. Efficient Market Theory menyatakan bahwa investor

selalu memasukkan faktor informasi yang tersedia dalam keputusan

mereka sehingga terefleksi pada harga saham yang mereka transaksikan.

Jadi, harga saham yang berlaku di pasar modal sudah mengandung faktor

informasi tersebut. Karakteristik suatu pasar modal yang efisien yaitu

terdapat pemodal-pemodal yang berpengetahuan luas dan informasi

tersedia secara luas kepada para pemodal sehingga mereka bereaksi secara

cepat atas informasi baru yang akhirnya menyebabkan harga saham

Fama (1970) dalam Jogiyanto, H.M (2003:371-375) menyajikan tiga

macam bentuk utama dari efisiensi pasar berdasarkan ketiga macam

bentuk dari informasi, yaitu:

1. Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritasnya secara penuh mencerminkan (fully reflect) informasi masa

lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi.

Bentuk efisiensi pasar secara lemah ini berkaitan dengan random walk

theory yang menyatakan bahwa data masa lalu tidak berhubungan

dengan nilai sekarang. Jika pasar efisien dalam bentuk lemah, maka

harga-harga masa lalu tidak dapat digunakan untuk memprediksi harga

saat ini. Hal tersebut berarti bahwa untuk pasar efisien bentuk lemah,

investor tidak dapat menggunakan informasi masa lalu untuk

mendapatkan abnormal return.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien dalam bentuk setengah kuat jika

harga-harga sekuritasnya secara penuh mencerminkan (fully reflect) semua

informasi yang dipublikasikan (all publicly available information)

termasuk informasi yang berada di laporan-laporan keuangan emiten.

3. Efisiensi pasar bentuk kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga dari

sekuritasnya secara penuh mencerminkan (fully reflect) semua

efisien dalam bentuk ini, maka tidak ada individual investor atau grup

dari investor yang dapat memperoleh keuntungan tidak normal

(abnormal return) karena mempunyai informasi privat.

Husnan (1992) menulis artikel mengenai efisiensi pasar modal

Indonesia yang dilihat secara mikro dan secara makro. Kesimpulannya

menyatakan bahwa telah terjadi peningkatan dalam efisiensi lemah,

tetapi tidak untuk efisiensi yang setengah kuat. Affandi dan Utama

(1998) dalam Manurung (2007:20) melakukan penyelidikan terhadap

pasar modal Indonesia dengan menggunakan Cumulative Average

Abnormal Return dalam rangka menguji pengumuman laba dengan

stock return yang juga dikenal pasar efisien dalam bentuk setengah

kuat. Hasilnya menyatakan bahwa bahwa pasar modal Indonesia berada

dalam bentuk yang setengah kuat (semistrong form).

Efficient Market Hypothesis bentuk semikuat menyatakan bahwa

harga-harga sekuritas secara penuh mencerminkan semua informasi

yang dipublikasikan (all publicly available information) termasuk

informasi yang berada di laporan-laporan keuangan perusahaan emiten

(Jogiyanto H.M, 2003:371). Tersedianya informasi yang cepat dan

akurat mengenai peningkatan kinerja perusahaan, melalui peningkatan

rasio CAMEL dari tahun ke tahun dapat mempengaruhi terjadinya

2.2.3. Pengertian, Fungsi dan Jenis Bank

Bila dilihat dari segi usahanya, bank dapat diartikan sebagai suatu

badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat

dan atau dari pihak lainnnya kemudian mengalokasikannya kembali untuk

memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas

pembayaran (Hasibuan, 2001:64). Beberapa pendapat lain mengemukakan

pengertian bank sebagai berikut :

a. Undang-Undang RI No. 10 Tahun 1998 Pasal 1 Tentang Perbankan

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Sedangkan bank umum adalah

bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran.

b. A. Abdurrachman

Bank adalah suatu jenis lembaga keuangan yang melaksanakan

berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata

uang, pengawasan terhadap mata uang, bertindak sebagai tempat

penyimpanan benda-benda berharga, membiayai

c. Howard D. Crosse dan George H. Hempel

Bank adalah suatu organisasi yang menggabungkan usaha manusia dan

sumber-sumber keuangan untuk melaksanakan fungsi bank dalam

rangka melayani kebutuhan masyarakat dan untuk memperoleh

keuntungan bagi pemilik bank.

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary (Budisantoso dan

Triandaru, 2006). Secara lebih spesifik, bank dapat berfungsi sebagai

agent of trust, agent of development, dan agent of services.

Jenis bank menurut Undang-Undang RI No. 10 Tahun 1998 adalah

sebagai berikut : (Kasmir, 2000)

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran dan berfungsi

sebagai agent of development yang bertujuan meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan

kesejahteraan raktyat banyak.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang

2.2.4. Kesehatan Bank

2.2.4.1. Pengertian Kesehatan Bank

Menurut Sigit Triandaru dan Totok Budisantoso (2006:51),

kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dengan cara-cara yang

sesuai dengan peraturan perbankan yang berlaku.

Pengertian tentang kesehatan bank diatas merupakan suatu batasan

yang sangat luas, karena kesehatan bank memang mencakup kesehatan

suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya.

Kegiatan tersebut meliputi :

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain,

dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan,

pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

2.2.4.2. Tingkat Kesehatan Bank Berdasarkan Analisis Rasio CAMELS

Sesuai Surat Edaran Bank Indonesia Nomor 6/23/DPNP 31 Mei

2004 kepada semua bank umum yang melaksanakan kegiatan usaha

umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12

April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank

wajib melakukan penilaian tingkat kesehatan bank secara triwulanan

untuk posisi bulan Maret, Juni, September, dan Desember. Apabila

diperlukan Bank Indonesia meminta hasil penilaian tingkat kesehatan

bank tersebut secara berkala atau sewaktu-waktu untuk posisi penilaian

tersebut terutama untuk menguji ketepatan dan kecukupan hasil analisis

bank. Penilaian tingkat kesehatan bank dimaksud diselesaikan

selambat-lambatnya 1 (satu) bulan setelah posisi penilaian atau dalam jangka

waktu yang ditetapkan oleh pengawas bank terkait.

Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan

kualitatif dan kuantitatif atas berbagai aspek yang berpengaruh terhadap

kondisi dan perkembangan suatu bank. Dalam hal ini digunakan analisis

rasio CAMELS yang merupakan perkembangan dari analisis CAMEL,

dimana analisis ini menambahkan aspek sensitivitas dalam perhitungan

rasionya. Analisis rasio CAMELS digunakan untuk mengukur kinerja

keuangan yang diperoleh suatu bank terhadap perhitungan kegiatan

operasionalnya dengan suatu persentase tertentu yang telah ditetapkan

sehingga dapat diketahui tingkat kesehatan suatu bank dalam bentuk

peringkat komposit. Rasio CAMELS yang diterapkan pada penelitian ini

tidak sepenuhnya sama dengan Ketentuan tentang Tata Cara Pengukuran

laporan keuangan yang dipublikasikan oleh pihak bank tidak sepenuhnya

memuat data-data yang diperlukan dalam perhitungan.

Penilaian tingkat kesehatan bank sesuai dengan PBI Nomor

6/10/PBI/2004 tanggal 12 April 2004 mencakup penilaian terhadap

faktor-faktor CAMELS yang terdiri dari Permodalan (Capital), Kualitas

Aset (Assets Quality), Manajemen (Management), Rentabilitas

(Earnings), Likuiditas (Liquidity), dan Sensitivitas terhadap resiko pasar

(Sensitivity to market risk) (Budisantoso dan Triandaru, 2006:53).

Perhitungan rasio keuangan dengan menggunakan metode

CAMELS dapat dijabarkan sebagai berikut :

a. Capital (Permodalan)

Penilaian didasarkan kepada permodalan yang dimiliki oleh

salah satu bank. Salah satu penilaian adalah dengan metode CAR

(Capital Adequacy Ratio), yaitu dengan cara membandingkan modal

terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

Modal Sendiri

CAR = X 100%

Aktiva Tetap Menurut Risiko (ATMR)

Berdasarkan ketentuan yang dibuat Bank Indonesia, terdapat

ketentuan bahwa modal bank terdiri dari :

1) Modal

a) Modal inti, yang terdiri dari :

- Modal disetor, yaitu modal yang disetor secara efektif oleh

pemiliknya.

- Agio saham, yaitu selisih laba setoran modal yang diterima

oleh bank sebagai akibat harga saham yang melebihi nilai

nominalnya.

- Cadangan umum, yaitu cadangan yang dibentuk dari

penyisihan laba yang ditahan atau dari laba bersih sesudah

dikurangi pajak yang telah disetujui.

- Cadangan tertentu, yaitu bagian laba setelah dikurangi pajak

yang telah disisihkan untuk tujuan tertentu.

- Laba yang ditahan, yaitu laba bersih tahun-tahun lalu setelah

dikurangi pajak, dan belum ditentukan 25 penggunaannya

oleh Rapat Umum Pemegang Saham (RUPS) atau rapat

anggota. Dalam hal bank mempunyai saldo rugi tahun-tahun

lalu, maka seluruh kerugian tersebut menjadi faktor

pengurang dari modal inti.

- Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun

berjalan setelah dikurangi dengan tafsiran hutang pajak.

- Minority interest, yaitu modal inti anak perusahaan setelah

dikompensasikan dengan nilai penyertaan bank pada anak

b) Modal pelengkap, terdiri dari :

- Cadangan revaluasi aktiva tetap, yaitu cadangan yang

dibentuk dari selisih penilaian kembali aktiva tetap yang

telah mendapat persetujuan dari Direktorat Jenderal Pajak.

- Cadangan penghapusan aktiva yang diklasifikasikan, yaitu

cadangan yang dibentuk dengan cara membebani laba rugi

tahun berjalan.

- Modal kuasi, yaitu modal yang didukung oleh instrumen

atau warkat yang memiliki sifat seperti modal atau hutang.

- Pinjaman subordinasi.

c) Modal kantor cabang bank asing, yaitu dana bersih

kantor-kantor cabangnya di luar Indonesia.

ATMR merupakan pejumlahan baik itu aktiva neraca maupun

aktiva administratif yang telah dikalikan bobotnya masing-masing.

Pos-pos yang masuk dalam aktiva antara lain kas, emas, Giro pada

Bank Indonesia, Tagihan pada bank lain, surat berharga yang dimiliki,

kredit yang disalurkan, penyertaan, aktiva tetap dan inventaris,

rupa-rupa aktiva, fasilitas kredit yang belum digunakan, jaminan bank, dan

kewajiban untuk membeli kembali aktiva bank dengan syarat

repurchase agreement. Seluruh aktiva tersebut dikalikan dengan bobot

risiko yang telah ditetapkan BI kemudian dan disebut dengan Aktiva

Menurut SK BI No. 30/11/KEP/DIR/Tgl. 30 April 1997, nilai

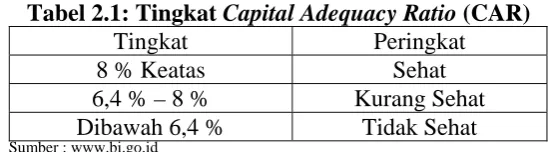

CAR tidak boleh kurang dari 8 %. Berikut adalah ketentuan CAR dari

Bank Indonesia.

Tabel 2.1: Tingkat Capital Adequacy Ratio (CAR)

Tingkat Peringkat

8 % Keatas Sehat

6,4 % – 8 % Kurang Sehat

Dibawah 6,4 % Tidak Sehat

Sumber : www.bi.go.id

Semakin besar CAR yang dimiliki oleh suatu bank maka kinerja

bank tersebut akan semakin baik. Permasalahan modal umumnya

adalah berapa modal yang harus disediakan oleh pemilik sehingga

keamanan pihak ketiga dapat terjaga, dengan CAR tinggi berarti bank

tersebut semakin solvable, bank memiliki modal yang cukup guna

menjalankan usahanya sehingga akan meningkatkan keuntungan yang

diperoleh sehingga akan terjadi kenaikan pada harga saham (Siamat,

1993:84).

b. Assets Quality (Kualitas Aset)

Kinerja keuangan dari segi Asset diukur melalui kualitas aktiva

produktifnya. Salah satu rasio yang digunakan adalah RORA (Return

On Risk Assets). RORA adalah rasio yang membandingkan antara laba

kotor dengan besarnya risk assets yang dimiliki. Laba kotor adalah

hasil pengurangan pendapatan terhadap biaya sedangkan risk assets

Operating Income

RORA = X 100%

Total Loans + Investment

Berikut adalah ketentuan tingkat RORA dari Bank Indonesia :

Tabel 2.2: Tingkat Return On Risk Assets (RORA)

Tingkat Peringkat

Dibawah 3,35 % Tidak Sehat

3,35 % – 5,60 % Kurang Sehat

5,60 % - 7,85 % Cukup Sehat

Diatas 7,85 % Sehat

Sumber : www.bi.go.id

Berdasarkan pada teori semakin tinggi RORA maka akan

semakin tinggi pula harga saham. Karena bank yang mempunyai

RORA tinggi mengindikasikan bahwa pendapatan yang diterima besar

sehingga laba yang diperoleh juga optimal dan akan menjadi

pertimbangan bagi para investor untuk melakukan penanaman modal

sehingga akan berpengaruh positif pada kenaikan harga saham.

c. Management (Manajemen)

Untuk mengukur tingkat kinerja manajemen, dapat dilakukan

dengan penghitungan NPM (Net Profit Margin). NPM merupakan

rasio keuangan yang mengukur kemampuan bank dalam

menghasilkan net income dari kegiatan operasional pokok bank. Rasio

ini menggambarkan tingkat keuntungan (laba) yang diperoleh bank

dibandingkan dengan pendapatan yang diterima dari kegiatan

operasionalnya (Payamta dan Machfoedz, 1999:87). NPM ini

terhadap penjualan bersihnya. Menurut Ang, (1997) semakin besar

nilai NPM berarti semakin efisien biaya yang dikeluarkan yang berarti

semakin besar tingkat kembalian keuntungan bersih. Nilai NPM

berada pada rentang 0 sampai 1, semakin mendekati 1 maka semakin

efisien penggunaan biaya, yang berarti bahwa besar tingkat kembalian

keuangan (return) yang akan diikuti tingginya harga saham.

Net Income

NPM = X 100%

Operating Income

d. Earnings (Rentabilitas)

Earning (rentabilitas) bank dinilai dengan rasio Return On

Assets (ROA). Rasio ini menunjukkan kemampuan perusahaan untuk

mengukur efektivitas kinerja perusahaan dalam memperoleh laba

dengan memanfaatkan aktiva yang dimiliki. Laba bersih (net income)

merupakan ukuran pokok keseluruhan keberhasilan perusahaan. Laba

atau kurangnya laba mempengaruhi kemampuan perusahaan untuk

mendapat pinjaman dan pendanaan ekuitas, posisi likuiditas

perusahaan dan kemampuan perusahaan untuk berubah. Profitabilitas

atau rentabilitas sering digunakan untuk mengukur efisiensi

penggunaan modal dalam suatu perusahaan dengan

memperbandingkan antara laba dengan modal yang digunakan dalam

bukan merupakan ukuran bahwa perusahaan itu rentable. Oleh karena

itu bagi manajemen atau pihak-pihak yang lain, rentabilitas yang

tinggi lebih penting daripada keuntungan yang besar.

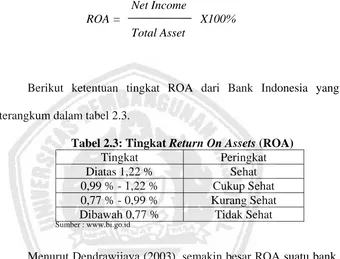

Net Income

ROA = X100%

Total Asset

Berikut ketentuan tingkat ROA dari Bank Indonesia yang

terangkum dalam tabel 2.3.

Tabel 2.3: Tingkat Return On Assets (ROA)

Tingkat Peringkat

Diatas 1,22 % Sehat

0,99 % - 1,22 % Cukup Sehat 0,77 % - 0,99 % Kurang Sehat Dibawah 0,77 % Tidak Sehat

Sumber : www.bi.go.id

Menurut Dendrawijaya (2003), semakin besar ROA suatu bank,

maka semakin baik pula posisi bank tersebut dari segi penggunaan

aset. Dengan pencapaian laba yang tinggi, maka investor dapat

mengharapkan keuntungan dari deviden karena pada hakekatnya

dalam ekonomi konvensional, motif investasi adalah untuk

memperoleh laba yang tinggi, maka apabila suatu saham

menghasilkan deviden yang tinggi ketertarikan investor juga akan

meningkat, sehingga kondisi tersebut akan berdampak pada

e. Liquidity (Likuiditas)

Rasio liquidity dapat diukur dengan menggunakan rasio salah

satunya adalah LDR (Loan to Deposit Ratio). LDR merupakan rasio

antara kredit dengan dana pihak ketiga. Semakin tinggi rasio ini, maka

akan memberikan indikasi rendahnya kemampuan likuiditas bank

yang bersangkutan. Hal ini disebabkan karena jumlah dana yang

diperlukan untuk membiayai kredit semakin besar.

Total Loans

LDR = X 100%

Total Deposit + Equity

Yang dimasukkan dalam pos dana pihak ketiga antara lain:

1) Giro, yaitu semua simpanan dalam Rupiah yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, surat

perintah pambayaran lainnya atau dengan cara pemindah bukuan.

2) Deposito berjangka, yang masuk dalam pos ini adalah deposito

berjangka , deposito asuransi dan deposito on call dalam Rupiah

yang penarikannya dapat dilakukan dalam jangka waktu tertentu

sesuai dengan perjanjian antara pihak ketiga dengan bank pelapor.

3) Sertifikat deposito, yaitu simpanan berjangka yang dikeluarkan

oleh bank sebagai bukti simpanan yang dapat diperjualbelikan atau

4) Kewajiban jangka pendek lainnya, yang dimasukkan dalam pos ini

adalah semua kewajiban pelapor kepada pihak ketiga bukan bank

selain dari pos-pos di atas.

f. Sensitivity to market risk (Sensitivitas Terhadap Resiko Pasar)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas

terhadap risiko pasar dilakukan melalui komponen-komponen sebagai

berikut :

1) Modal atau cadangan yang dibentuk untuk mengatasi fluktuasi

suku bunga dibandingkan dengan potensi kerugian sebagai akibat

fluktuasi suku bunga.

2) Modal atau cadangan yang dibentuk untuk mengatasi fluktuasi nilai

tukar dibandingkan dengan potensi kerugian sebagai akibat

fluktuasi nilai tukar.

3) Kecukupan penerapan sistem manajemen risiko pasar.

2.2.5. Saham

2.2.5.1. Pengertian Saham

Saham adalah sebuah surat berharga yang dikeluarkan oleh sebuah

perusahaan yang berbentuk perseroan terbatas (emiten) yang menyatakan

bahwa pemilik saham tersebut adalah juga pemilik sebagian dari

perusahaan itu. Husnan (2001:303) menyebutkan bahwa sekuritas

(saham) merupakan secarik kertas yang menunjukkan hak pemodal (yaitu

prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut

dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan

haknya.

Dalam praktek menurut Darmadji dan Hendi (2001:6)

menyebutkan bahwa dikenal adanya beraneka ragam jenis saham, antara

lain :

a. Cara peralihan hak

Ditinjau dari cara peralihannya saham dibedakan menjadi saham

atas unjuk dan saham atas nama.

1) Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk

tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini,

seoarang pemilik sangat mudah untuk mengalihkan atau

memindahkannya kepada orang lain karena sifatnya mirip dengan

uang.

2) Saham atas nama (registered stock). Diatas sertifikat saham ini

ditulis nama pemiliknya. Cara pemindahannya harus memenuhi

prosedur tertentu yaitu dengan dokumen peralihan, kemudian

kemudian nama pemiliknya dicatat dalam buku perusahaan yang

khusus memuat daftar nama pemegang saham.

b. Hak tagihan (klaim)

Ditinjau dari segi manfaatnya, pada dasarnya saham dapat

1) Saham biasa (common stock). Saham biasa selalu muncul dalam

setiap struktur modal saham perseroan terbatas. Besar kecilnya

deviden yang diterima tidak tetap, tergantung pada keputusan

RUPS.

2) Saham preferen (preferred stock). Saham preferen merupakan

gabungan pendanaan antara hutang dan saham biasa. Dalam

praktek terdapat beraneka ragam jenis saham preferen diantaranya

adalah :

a) Cumulative Preferred Stock. Saham preferen jenis ini

memberikan hak pada pemiliknya atas pembagian deviden yang

sifatnya kumulatif dalam suatu persentase atau jumlah tertentu

dalam arti bahwa jika pada tahun tertentu deviden yang

dibayarkan tidak mencukupi atau tidak dibayar sama sekali,

maka akan diperhitungkan pada tahun-tahun berikutnya.

b) Non Cumulative Preferred Stock. Pemegang saham jenis ini

mendapat prioritas dalam pembagian deviden sampai pada suatu

persentase atau jumlah tertentu, tapi tidak bersifat kumulatif.

Dengan demikian apabila pada suatu tahun tertentu deviden

yang dibayarkan lebih kecil dari yang ditentukan atau tidak

dibayar sama sekali, maka hal ini tidak dapat diperhitungkan

pada tahun berikutnya.

c) Participating Preferred Stock. Pemilik saham jenis ini

ditentukan, juga memperoleh ekstra deviden apabila perusahaan

dapat mencapai sasaran yang ditetapkan.

d) Convertible Preferred Stock (saham istimewa). Pemegang

saham istimewa mempunyai hak lebih tinggi dibanding

pemegang saham lainnya. Hak lebih itu terutama dalam

penunjukkan direksi perusahaan.

c. Berdasarkan kinerja saham

1) Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi

tinggi sebagai leader di industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar deviden.

2) Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang

dibayarkan pada tahun sebelumnya.

3) Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di industri

sejenis yang mempunyai reputasi tinggi.

4) Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten

mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang meskipun belum pasti.

5) Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum.

2.2.5.2. Perubahan Harga Saham

Saham merupakan bukti kepemilikan atas suatu perusahaan

berbentuk Perseroan Terbatas. Harga suatu saham sangat erat kaitannya

dengan harga pasar suatu saham. Harga dasar suatu saham merupakan

harga perdananya. Perubahan harga saham dipengaruhi oleh kekuatan

permintaan dan penawaran yang terjadi di pasar sekunder. Semakin

banyak investor yang ingin membeli atau menyimpan suatu saham, maka

harganya akan semakin naik. Dan sebaliknya jika semakin banyak

investor yang menjual atau melepaskan, maka akan berdampak pada

turunnya harga saham. Harga saham merupakan nilai suatu saham yang

mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.

Secara umum semakin baik keuangan perusahaan dan semakin

banyak keuntungan yang dinikmati oleh pemegang saham, kemungkinan

harga saham akan naik. Tetapi saham yang memiliki tingkat keuntungan

yang baik juga bisa mengalami penurunan harga. Hal ini dapat

disebabkan oleh keadaan pasar saham. Hal seperti ini tidak akan hilang

ataupun hal-hal lain yang membaik. Salah satu resiko dari pemegang

saham adalah menurunnya harga saham. Hal ini dapat diatasi dengan cara

menahan saham tersebut sampai keadaan pasar membaik.

Analisis saham merupakan salah satu dari sekian tahapan dalam

proses investasi yang berarti melakukan analisis terhadap individual atau

sekelompok sekuritas. Analisis yang sering digunakan untuk menilai

suatu saham yaitu analisis fundamental dan analisi teknikal.

a. Analisis fundamental

Analisis fundamental mencoba memperkirakan harga saham

dimasa yang akan datang dengan :

1) Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham dimasa yang akan datang.

2) Menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan

keuangan dari suatu perusahaan yang sering disebut company

analysis. Data yang digunakan adalah data historis, artinya data yang

telah terjadi dan mencerminkan keadaan keuangan yang telah lewat

dan bukan mencerminkan keadaan keuangan yang sebenarnya pada

saat analisis (Husnan, 2001:303). Dalam company analysis para

pemodal (investor) akan mempelajari laporan keuangan perusahaan

yang salah satunya dengan menggunakan analisis rasio keuangan,

ada, mengevaluasi efisiensi operasional dan memahami sifat dasar dan

karakteristik operasional dari perusahaan tersebut.

Para analis fundamental mencoba memperkirakan harga saham

dimasa datang dengan mengestimasi nilai dari faktor-faktor

fundamental yang mempengaruhi harga saham dimasa datang, dan

menempatkan hubungan faktor-faktor tersebut sehingga diperoleh

taksiran harga saham.

b. Analisis teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan

data atau catatan pasar untuk berusaha mengakses permintaan dan

penawaran suatu saham, volume perdagangan, indeks harga saham

baik individual maupun gabungan, serta faktor-faktor lain yang

bersifat teknis (Husnan, 2001:338). Model analisis teknikal lebih

menekankan pada perilaku pasar modal dimasa datang berdasarkan

kebiasaan dimasa lalu. Analisis ini berupaya untuk memperkirakan

harga saham (kondisi pasar) dengan mengamati perubahan harga

saham tersebut (kondisi pasar) diwaktu lalu. Para penganut analisis

ini, menyatakan bahwa :

1) Harga saham mencerminkan informasi yang relevan.

2) Informasi tersebut ditunjukkan oleh perubahan harga saham

diwaktu lalu.

3) Karena perubahan harga saham akan mempunyai pola tertentu,

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu

dalam memprediksi pergerakan harga jangka pendek suatu saham,

oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat

penting bagi pemodal untuk menentukan kapan suatu saham dibeli

atau harus dijual.

2.2.5.3. Beberapa Faktor-Faktor yang Mempengaruhi Perubahan Harga Saham

Menurut Kasmir (2002:263-288), beberapa rasio keuangan yang

dianggap penting antara lain :

a. Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu bank.

Dalam rasio ini terdiri dari beberapa jenis rasio yaitu : banking ratio,

asset to loan ratio, loan to deposit ratio, quick ratio, investing policy

ratio, investment portofolio ratio, cash ratio, investment risk ratio,

liquidity risk ratio, credit risk ratio, deposit risk ratio.

b. Rasio Solvabilitas

Rasio ini bertujuan untuk mengukur efisiensi bank dalam menjalankan

aktivitasnya. Dalam rasio ini terdiri dari beberapa jenis yaitu : capital

adequacy ratio, primary ratio, risk assets ratio, secondary risk ratio,

c. Rasio Rentabilitas

Rasio rentabilitas bertujuan untuk mengukur efektivitas bank dalam

mencapai tujuannya. Dalam rasio ini terdiri dari : net profit margin,

gross profit margin, leverage multiplier, ROE, ROA, net income on

total assets, interest margin on loan, assets utilization, rate return on

loan, interest expense ratio, dsb.

2.2.6. Pengaruh Rasio CAMEL Terhadap Perubahan Harga Saham

2.2.6.1. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Perubahan Harga Saham

Aspek Capital yaitu CAR (Capital Adequacy Ratio) merupakan

rasio perbandingan modal sendiri bank dengan kebutuhan modal yang

tersedia setelah dihitung margin risk (pertumbuhan risiko) dari akibat

yang berisiko (ATMR) (Siamat, 1993:84). CAR dimaksudkan untuk

mengetahui kemampuan permodalan yang ada untuk menutup

kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan

surat-surat berharga. Menurut SK BI No. 30/11/KEP/DIR/Tgl. 30 April

1997, nilai CAR perusahaan perbankan tidak boleh kurang dari 8 %.

Pengaruh CAR terhadap perubahan harga saham dapat dijelaskan

dengan signalling theory dan efficient market theory. Signalling theory

menjelaskan alasan mengapa perusahaan memiliki insentif untuk

melaporkan secara sukarela informasi laporan keuangan kepada pihak

Theory merupakan teori dasar dari karakteristik suatu pasar modal yang

efisien dimana terdapat pemodal-pemodal yang berpengetahuan luas dan

informasi tersedia secara luas kepada para pemodal sehingga mereka

bereaksi secara cepat atas informasi baru yang akhirnya menyebabkan

harga saham menyesesuaikan secara cepat dan akurat.

Good news berupa peningkatan CAR bank dari tahun ke tahun

diharapkan dapat merevisi kepercayaan investor terhadap perusahaan.

CAR yang semakin meningkat menunjukkan kemampuan bank yang

semakin baik dalam mengelola modalnya untuk mendapatkan laba.

Kepercayaan tersebut akan dapat merubah permintaan dan atau

penawaran harga saham perbankan yang selanjutnya akan berpengaruh

terhadap kenaikan harga saham yang bersangkutan.

Hasil penelitian Praditasari (2009) terhadap tingkat kesehatan bank

memperlihatkan bahwa secara parsial CAR berpengaruh secara

signifikan terhadap harga saham. Penelitian Ardiani (2007) yang

melakukan penelitian terhadap perusahaan perbankan yang go public di

BEJ juga menunjukkan hasil yang serupa, yaitu CAR berpengaruh positif

dan signifikan terhadap perubahan harga saham. Hal ini menunjukkan

bahwa investor cenderung memperhatikan aspek permodalan (CAR)

2.2.6.2. Pengaruh Return On Risk Assets (RORA) Terhadap Perubahan Harga Saham

Aspek kualitas aktiva produktif yaitu RORA (Return On Risk

Assets) merupakan rasio yang membandingkan antara pendapatan

operasional dengan besarnya risk assets (total loans dan invesments)

yang dimiliki. RORA mengukur kemampuan bank dalam usahanya

mengoptimalkan penanaman aktiva yang dimiliki untuk memperoleh

laba. Menurut peraturan Bank Indonesia, nilai RORA yang sehat berada

di atas 7,85%.

Pengaruh rasio RORA terhadap perubahan harga saham dapat

dijelaskan dengan signalling theory dan efficient market theory.

Signalling theory menjelaskan alasan mengapa perusahaan memiliki

insentif untuk melaporkan secara sukarela informasi laporan keuangan

kepada pihak eksternal, yaitu untuk mengurangi asimetri informasi.

Efficient Market Theory merupakan teori dasar dari karakteristik suatu

pasar modal yang efisien dimana terdapat pemodal-pemodal yang

berpengetahuan luas dan informasi tersedia secara luas kepada para

pemodal sehingga mereka bereaksi secara cepat atas informasi baru yang

akhirnya menyebabkan harga saham menyesesuaikan secara cepat dan

akurat.

Good news berupa peningkatan rasio RORA bank dari tahun ke

tahun diharapkan dapat merevisi kepercayaan investor terhadap

kemampuan bank yang semakin baik dalam mengoptimalkan aktivanya

untuk mendapatkan laba. Kepercayaan tersebut dapat merubah

permintaan dan atau penawaran harga saham perbankan yang selanjutnya

akan berpengaruh terhadap kenaikan harga saham yang bersangkutan.

Penelitian Ardiani (2007) menunjukkan hasil rasio RORA

berpengaruh secara signifikan terhadap perubahan harga saham.

Penelitian Purwasih (2010) juga menunjukkan hasil serupa, bahwa

RORA berpengaruh secara positif dan signifikan terhadap perubahan

harga saham perusahaan perbankan yang go public di BEI. Dapat

disimpulkan investor cenderung memperhatikan kualitas aktiva produktif

dalam menentukan dan membeli saham.

2.2.6.3. Pengaruh Net Profit Margin (NPM) Terhadap Perubahan Harga Saham

Aspek manajemen yaitu NPM (Net Profit Margin) yang digunakan

untuk mengetahui secara langsung keuntungan bersihnya. Menurut Ang

(1997) semakin besar nilai NPM berarti semakin efisien biaya yang

dikeluarkan yang berarti semakin besar tingkat kembalian keuntungan

bersih. Nilai NPM berada pada rentang 0 sampai 1, semakin mendekati 1

maka semakin efisien penggunaan biaya, yang berarti bahwa semakin

besar tingkat return yang diperoleh.

Pengaruh rasio Net Profit Margin (NPM) terhadap perubahan harga

theory. Signalling theory menjelaskan alasan mengapa perusahaan

memiliki insentif untuk melaporkan secara sukarela informasi laporan

keuangan kepada pihak eksternal, yaitu untuk mengurangi asimetri

informasi. Efficient Market Theory merupakan teori dasar dari

karakteristik suatu pasar modal yang efisien dimana terdapat

pemodal-pemodal yang berpengetahuan luas dan informasi tersedia secara luas

kepada para pemodal sehingga mereka bereaksi secara cepat atas

informasi baru yang akhirnya menyebabkan harga saham

menyesesuaikan secara cepat dan akurat.

Good news berupa peningkatan rasio NPM bank dari tahun ke

tahun diharapkan dapat merevisi kepercayaan investor terhadap

perusahaan. Rasio NPM yang semakin meningkat menunjukkan

kemampuan manajemen yang semakin baik dalam mengelola perusahaan

untuk mendapatkan laba bersih. Kepercayaan tersebut akan dapat

merubah permintaan dan atau penawaran harga saham perbankan yang

selanjutnya akan berpengaruh terhadap kenaikan harga saham yang

bersangkutan.

2.2.6.4. Pengaruh Return On Assets (ROA) Terhadap Perubahan Harga Saham

Aspek earning yaitu Return On Assets (ROA), menunjukkan

kemampuan perusahaan untuk mengukur efektivitas kinerja perusahaan

Bank Indonesia mengisyaratkan tingkat ROA yang baik diatas 1,22%.

Semakin besar ROA suatu bank, maka semakin baik pula posisi bank

tersebut dari segi penggunaan aset.

Pengaruh rasio Return On Assets (ROA) terhadap perubahan harga

saham dapat dijelaskan dengan signalling theory dan efficient market

theory. Signalling theory menjelaskan alasan mengapa perusahaan

memiliki insentif untuk melaporkan secara sukarela informasi laporan

keuangan kepada pihak eksternal, yaitu untuk mengurangi asimetri

informasi. Efficient Market Theory merupakan teori dasar dari

karakteristik suatu pasar modal yang efisien dimana terdapat

pemodal-pemodal yang berpengetahuan luas dan informasi tersedia secara luas

kepada para pemodal sehingga mereka bereaksi secara cepat atas

informasi baru yang akhirnya menyebabkan harga saham

menyesesuaikan secara cepat dan akurat.

Good news berupa peningkatan rasio ROA bank dari tahun ke

tahun diharapkan dapat merevisi kepercayaan investor terhadap

perusahaan. Rasio ROA yang semakin meningkat menunjukkan posisi

bank yang semakin baik dari segi penggunaan aset untuk mendapatkan

laba. Kepercayaan tersebut akan dapat merubah permintaan dan atau

penawaran harga saham perbankan yang selanjutnya akan berpengaruh

terhadap kenaikan harga saham yang bersangkutan.

Berdasarkan penelitian Purwasih (2010) menunjukkan hasil bahwa