ANALISIS PERMINTAAN UANG DI INDONESIA

DENGAN PENDEKATAN STOK PENYANGGA

TESIS

Oleh

WAHID SULAIMAN

067018067/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PERMINTAAN UANG DI INDONESIA

DENGAN PENDEKATAN STOK PENYANGGA

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Magister Ekonomi Pembangunan pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

WAHID SULAIMAN

067018067/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

: ANALISIS PERMINTAAN UANG DI

INDONESIA DENGAN PENDEKATAN

STOK PENYANGGA

Nama Mahasiswa

: Wahid Sulaiman

Nomor Pokok

: 067018067

Program Studi

: Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung, MS) (Drs. Iskandar Syarief, MA) Ketua Anggota

Ketua Program Studi, Direktur

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 27 Maret 2008

PANITIA PENGUJI TES

Ketua : 1. Dr. Jonni Manurung, MS Anggota : 2. Drs. Iskandar Syarief, MA

3. Dr. Murni Daulay, M.Si. 4. Dr. Dede Ruslan, M.Si.

ABSTRAK

Dalam keadaan/ situasi yang jarang ditemui keadaan seimbang antara jumlah uang yang dipegang dengan jumlah yang diinginkan atau diharapkan maka permasalahan permintaan uang menjadi sangat menarik untuk dilakukan penelitian. Dalam keadaan dinamis, masyarakat harus melakukan tindakan penyesuaian. Dalam melakukan tindakan penyesuaian tersebut, masyarakat menanggung biaya penyesuaian atau adjustment cost.

Analisis permintaan uang (M1) dengan pendekatan stok penyangga menggunakan error koreksi mechanism (ECM) dan uji kointegrasi. Model Vector Autoregression (VAR) digunakan untuk membangun model ekonometrika dan metode Ordinary Least Square (OLS) digunakan untuk estimasi model.

Dalam jangka panjang, Produk Domestik Bruto (GDP), suku bunga deposito 3 bulan dan inflasi mempengaruhi permintaan uang (M1) signifikan secara statistik. Disamping itu, hasil estimasi dengan menggunakan Ordinary Least Square (OLS) juga konsisten dengan hasil estimasi koefisien kointegrasi yang menyatakan Produk Domestik Bruto dan inflasi mempunyai pengaruh positif dan suku bunga deposito 3 bulan mempunyai pengaruh negatif.

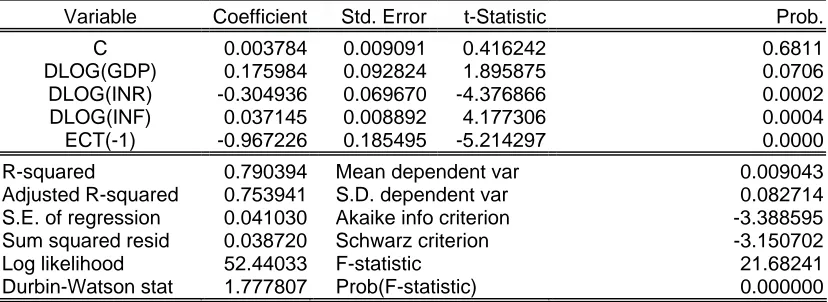

Hasil estimasi dengan menggunakan Error Correction Mechanism (ECM), menunjukkan hasil bahwa Produk Domestik Bruto, suku bunga deposito 3 bulan dan inflasi mempunyai pengaruh terhadap permintaan uang (M1) signifikan secara statistik. Sedangkan koefisien regresi ECT(-1) bertanda negatif dan signifikan hal ini sesuai dengan harapan teoritik dengan demikian spesifikasi model yang terbentuk adalah stabil.

Hasil estimasi dengan menggunakan Vector Autoregression (VAR) diperoleh hasil bahwa dari hasil variance decomposition M1D diperoleh hasil bahwa dalam jangka pendek dan menengah kontribusi Produk Domesti Bruto (GDP) terhadap permintaan uang M1 lebih besar dibanding inflasi dan suku bunga, hal ini mengindikasikan bahwa sebagian besar permintaan uang (M1) dipergunakan untuk motif transaksi. Untuk jangka panjang permintaan uang (M1) sebagian besar digunakan untuk motif transaksi kemudian berjaga-jaga dan spekulatif. Hal ini ditandai dengan kontribusi pada nilai variance docomposition M1D yaitu yang terbesar GDP kemudian diikuti inflasi dan suku bunga deposito 3 bulan.

ABSTRACT

In unusual condition/ situation in which there is inequilibrium between the hold money and the demand money so that the demand money to be an interest issue for studied. In dynamics condition, the people do the adjustment process, the people take charge all the adjustment cost.

Analysis on money demand (M1) by buffer stock using error correction mechanism (ECM) and cointegration test. Vector Autoregression Model (VAR) is used to build an econometrica model and Ordinary Least Square (OLS) is used to build estimation model.

In a long-term, Gross Domestic Product (GDP), interest rate of deposite in 3 months and inflation has significant influence to the demand on money statistically. In addition, the results estimation using Ordinary Least Square (OLS) is consistent to the estimation of cointegration coefficient that state the Gross Domestic Bruto and inflation has a positive influence and the interest rate of deposit 3 months has a negative influence.

The result of estimation using Error Correction Mechanism (ECM) show that the Gross Domestic Product, interest of deposite 3 months and inflation has a significant influence to the money demand statistically. While regression coefficient ECT(-1) with negative sign and significant according to the theoritical estimation. So, the model spesification is stable.

The result of estimation using Vector Autoregression (VAR) show that the results of variance decomposition M1D indicate that on the short-term and middle-term, the contribution of Gross Domestic Product (GDP) to demand of money is higher than the inflation and interest rate that indicate most of the money demand (M1) is used for transaction motive. In long-term, the demand on money (M1) is used for transaction motive and for precautionary and speculative. This indicated by a contribution on variance decomposition M1D, i.e. the higher of GDP and followed by inflation and deposit interest rate 3 month.

KATA PENGANTAR

Tiada kata yang dapat penulis ucapkan, selain puji syukur yang sangat

dalam kehadirat Tuhan Yang Maha Esa yang karena limpahan Rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan penulisan tesis ini dengan

judul: Analisis Permintaan Uang Di Indonesia Dengan Pendekatan Stok

Penyangga.

Tugas akhir ini disusun sebagai salah satu syarat untuk menyelesaikan

pendidikan di Program Studi Ekonomi Pembangunan Sekolah Pasca Sarjana

Universitas Sumatera Utara.

Sudah tentu dalam penyusunan tugas akhir ini tidak lepas dari bantuan

semua pihak yang telah memberikan bantuan moril maupun materil hingga

penulis dapat menyelesaikan penulisan tesis ini. Dengan segala kerendahan

hati, pada kesempatan ini perkenankan penulis menyampaikan rasa terima

kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis

yaitu kepada;

1. Bapak Dr. Jonni Manurung, M.S sebagai ketua komisi pembimbing dan

Bapak Drs. Iskandar Syarief, M.A. sebagai anggota komisi pembimbing,

hati memberikan bimbingan dan arahan mulai dari penulisan proposal

sampai dengan selesainya penulisan tesis ini.

2. Khusus kepada Ibu Dr. Murni Daulay, M.Si, selaku Ketua Program Studi

Ekonomi Pembangunan dan juga sebagai dosen, saya mengucapkan

beribu-ribu banyak terima kasih kepada beliau dikarenakan selama saya menjadi

mahasiswa beliau banyak memberi dorongan dan masukkan yang

membangun bagi diri saya.

3. Bapak dan Ibu staf pengajar pada Program Studi Ekonomi Pembangunan

Sekolah Pasca Sarjana Universitas Sumatera Utara, yang tidak bisa

disebutkan satu persatu yang telah banyak membantu saya dalam

menyelesaikan kuliah dan tulisan ini.

4. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

5. Ibu Prof. Dr. Ir. T. Chairun Nisa B. M.Sc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

6. Para Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

7. Teman-teman khususnya angkatan XI yang telah mendorong dan

mengingatkan saya untuk menyelesaikan tesis ini.

8. Rasa terima kasih yang mendalam khususnya penulis sampaikan kepada

orang tuaku Alm. Abu Bakar dan Sukarti serta mertuaku Hardjimin dan

Putriwati serta Khofifah Khoirunnisa Putriwati serta adik-adikku yang

senantiasa mendoakan dan memberikan semangat, perhatian dan kasih

sayang dalam menyelesaikan studi ini.

9. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah

membantu dan memberikan dorongan baik langsung maupun tidak

langsung kepada penulis dalam menyelesaikan tesis ini.

Akhir kata penulis menyadari bahwa apa yang tertuang dalam tesis ini

masih banyak kekurangan. Oleh karena itu saran dan kritik yang membangun

untuk perbaikan tesis ini senantiasa penulis harapkan.

Mudah-mudahan penulisan tesis ini dapat memberikan banyak manfaat

sehingga memperkaya khazanah ilmu pengetahuan di bidang ekonomi

pembangunan khususnya bagi rekan-rekan mahasiswa Program Studi Ekonomi

Pembangunan Universitas Sumatera Utara yang akan menyusun penulisan tesis.

Akhir kata semoga segala usaha dan niat baik yang telah kita lakukan

Medan, Maret 2008

Penulis,

RIWAYAT HIDUP

1. Nama : Wahid Sulaiman

2. Agama : Islam

3. Tempat/Tgl. Lahir : Surabaya, 20 Maret 1970

4. Pekerjaan : Karyawan

5. Nama orangtua

Ayah : Alm. Abu Bakar

Ibu : Sukarti

6. Pendidikan

a. SD Negeri VI Kertajaya Surabaya : Lulus Tahun 1983

b. SMP Gana Putra Surabaya : Lulus Tahun 1986

c. SMAN X Surabaya : Lulus Tahun 1989

d. ITS Surabaya : Lulus Tahun 1995

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA ... 9

2.1 Teori Permintaan Uang ... 9

2.2 Pendekatan Stok Penyangga Permintaan Uang ... 12

2.3 Penelitian Sebelumnya ... 15

2.4 Penurunan Model Permintaan Uang ... 21

2.5 Kerangka Pemikiran... 31

2.6 Hipotesa Penelitian ... 31

BAB III. METODE PENELITIAN ... 33

3.1 Ruang Lingkup Penelitian ... 33

3.2 Jenis dan Sumber Data Penelitian ... 33

3.3 Model Analisis ... 33

3.4 Definisi Operasional ... 35

3.5. Metode dan Analisis Data ... 36

3.5.1 Uji Stasioneritas ... 37

3.5.2 Uji Kointegrasi ... 38

3.5.3 Error Correction Mechanism... 40

BAB IV. HASIL DAN PEMBAHASAN ... 42

4.1. Perkembangan Beberapa Indikator Ekonomi ... 42

4.2. Perkembangan Moneter ... 45

4.3. Hasil Penelitian ... 46

4.3.1 Permintaan Uang (M1)... 46

4.3.2 Produk Domestik Bruto ... 48

4.3.3 Suku Bunga ... 49

4.3.4 Inflasi ... 50

4.3.5 Hasil Uji Akar-Akar Unit dan Derajat Integrasi ... 52

4.3.6 Hasil Estimasi Model Permintaan Uang ... 57

4.3.7 Hasil Estimasi Model Permintaan Uang dengan Error Correction Mechanism (ECM) ... 60

4.3.8 Hasil Estimasi Vector Autoregression ... 66

4.3.8.1 Impulse Response Function (IRF)... 68

4.3.8.2 Variance Decomposition... 77

4.3.9 Uji Signifikansi ... 84

BAB V. KESIMPULAN DAN SARAN ... 85

5.1. Kesimpulan... 85

5.2. Saran... 86

DAFTAR TABEL

Nomor Judul Halaman

4.1 Pertumbuhan Beberapa Indikator Ekonomi ... 43

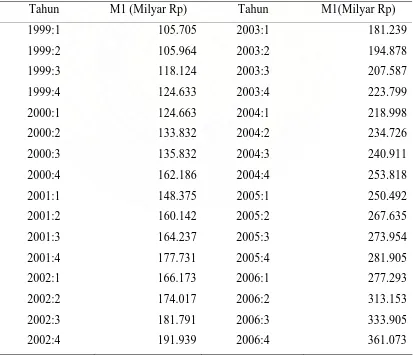

4.2 Perkembangan Jumlah Uang (M1) Periode 1999:1 – 2006:4 ... 47

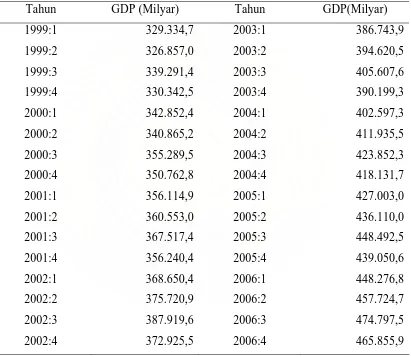

4.3 Perkembangan Produk Domestik Bruto (GDP) Konstan Atas Dasar Harga Tahun 2000 Periode 1999:1 – 2006:4 ... 49

4.4 Perkembangan Suku Bunga Deposito 3 bulan Periode 1999:1 – 2006:4 ... 51

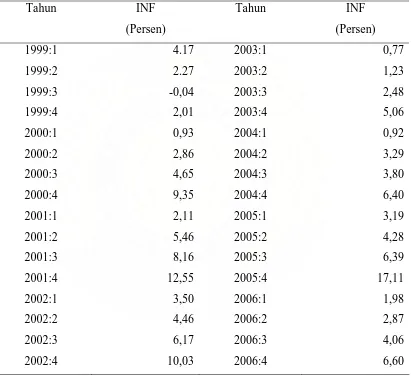

4.5 Perkembangan Inflasi Periode 1999:1 – 2006:4 ... 52

4.6 Unit Root Test dan Derajat Integrasi dengan ADF Test Pada M1 ... 53

4.7 Unit Root Test dan Derajat Integrasi dengan ADF Test Pada GDP... 54

4.8 Unit Root Test dan Derajat Integrasi dengan ADF Test Pada INR ... 55

4.9 Unit Root Test dan Derajat Integrasi dengan ADF Test Pada INF ... 56

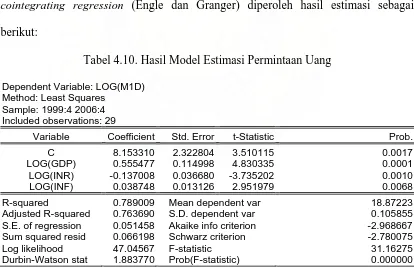

4.10 Hasil Model Estimasi Permintaan Uang ... 57

4.11 Hasil Estimasi Permintaan Uang Dengan ECM... 60

4.12 Hasil Estimasi Model Permintaan Dengan Pendekatan Stok Penyangga ... 63

4.13 Hasil Estimasi VAR dengan Dasar Lag 1 ... 69

4.14 Tabel Impulse Response Function M1D ... 71

4.15 Tabel Impulse Response Function GDP ... 73

4.16 Tabel Impulse Response Function INR... 75

4.17 Tabel Impulse Response Function INF ... 76

4.19 Variance Decomposition GDP... 80

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Perkembangan Beberapa Indikator Ekonomi DI Indonesia

Tahun 1999:4 – 2006:4 ... 3

2.1 Keterkaitan Antara Uang, Harga dan Tingkat Bunga ... 12

2.2 Kerangka Pemikiran Penelitian... 31

4.1 Impulse Response Function (IRF)... 77

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Penelitian ... 90

2 Model Vector Autoregression ... 91

3 Uji Stabilitas Vector Autoregression... 92

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam keadaan/ situasi yang jarang ditemui keadaan seimbang antara jumlah uang yang dipegang dengan jumlah yang diinginkan atau diharapkan maka

permasalahan permintaan uang menjadi sangat menarik untuk dilakukan penelitian. Dalam keadaan dinamis, masyarakat harus melakukan tindakan penyesuaian. Dalam melakukan tindakan penyesuaian tersebut, masyarakat menanggung biaya

penyesuaian atau adjustment cost.

Fungsi permintaan uang adalah persamaan yang menunjukkan apa yang

menentukan kuantitas keseimbangan uang riil yang ingin ditahan orang. Fungsi permintaan terhadap keseimbangan uang riil adalah proporsional terhadap pendapatan. Fungsi permintaan uang mirip dengan fungsi permintaan untuk barang tertentu.

Disini “barang” adalah kenyamanan mempertahankan keseimbangan uang riil. Sama seperti memiliki mobil akan mempermudah seseorang bepergian, memegang uang

mempermudah orang untuk melakukan transaksi. Karena itu, pendapatan yang lebih tinggi mendorong permintaan yang lebih besar terhadap permintaan uang riil.

Uang yang disimpan dalam dompet tidak memperoleh bunga. Padahal jika

bunga nominal adalah biaya peluang atau opportunity cost dari memegang uang:

biaya yang timbul karena lebih suka memegang uang ketimbang obligasi atau mendepositokan.

Cara lain untuk melihat bahwa biaya memegang uang sama dengan tingkat bunga nominal adalah dengan membandingkan pengembalian pada asset-aset alternatif. Aset selain uang, seperti obligasi pemerintah, memperoleh pengembalian

riil r. Uang memperoleh pengembalian riil yang diharapkan dari -πe, karena nilai riil

menurun pada tingkat inflasi. Bila memegang uang akan menghilangkan perbedaan

di antara kedua pengembalian ini. Jadi biaya memegang uang adalah r – (-πe), yang

dinyatakan dalam persamaan Fisher sebagai tingkat bunga nominal i.

Ketika jumlah beras yang diinginkan bergantung pada harga beras, jumlah uang yang diinginkan bergantung pada harga dari memegang uang. Maka,

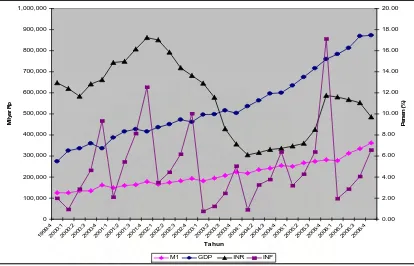

permintaan uang riil bergantung pada tingkat pendapatan dan tingkat bunga nominal. Dari gambar 1.1 merupakan perkembangan beberapa indikator ekonomi di Indonesia pada tahun 1999:4 – 2006:4 dapat dilihat bahwa peningkatan jumlah uang

(M1) yang beredar meningkat seiring dengan peningkatan GDP sedangkan untuk suku bunga deposito 3 bulan (INR) perkembangan fluktuatif namun mulai 2001:4 – 2004:1 mengalami kecenderungan menurun dan mulai 2004:2 – 2005 mengalami

kecenderungan kenaikan. Untuk inflasi menggunakan inflasi kumulatif (y to y) yang tiap tahun mengalami kenaikan. Jika melihat dari sisi moneter menunjukkan bahwa

(GDP) dengan melihat bahwa pada tahun 1999 – 2006 kondisi sektor riil relatif tidak berkembang. 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000 1999: 4 200 0:1 2000: 2 2000 :3 2000: 4 200 1:1 2001: 2 2001 :3 2001: 4 200 2:1 2002: 2 2002: 3 2002 :4 200 3:1 2003: 2 200 3:3 2003: 4 2004: 1 2004 :2 200 4:3 2004: 4 2005: 1 2005 :2 2005: 3 200 5:4 2006: 1 2006 :2 2006: 3 200 6:4 Tahun M ily a r R p 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00 P e rsen ( % )

M1 GDP INR INF

Gambar 1.1. Perkembangan Beberapa Indikator Ekonomi di Indonesia Tahun 1999:4 – 2006:4

Analisis ekonomi moneter telah dipusatkan pada pertanyaan “ apakah bentuk

model yang sesuai dan layak untuk mengamati perilaku permintaan uang masyarakat?”. Isu ini menjadi sangat penting dan krusial karena perbedaan teori yang

Berkaitan dengan variabel moneter, banyak peneliti baik di negara maju

maupun di negara sedang berkembang memilih mengamati permintaan uang dalam arti sempit (M1) dan uang dalam arti luas (M2). Sedangkan variabel yang dipilih

untuk menganalisis perilaku permintaan uang adalah pendapatan dan suku bunga atau inflasi sebagai proksi biaya memegang uang atau cost of holding money.

Peneliti banyak menggunakan pendapatan dengan konsep yang berbeda,

seperti misalnya: Produk Domestik Bruto (PDB) riil sebagai proksi untuk pendapatan dan ada juga dengan besaran ekonomi pendapatan nasional riil. Sedangkan untuk

variabel suku bunga, paling tidak ada 2 pandangan yang menjadi perdebatan dalam analisis ekonomi makro. Kelompok pertama yang diwakili oleh kelompok moneteris berpendapat bahwa suku bunga secara mendasar ditentukan oleh kekuatan di sektor

riil diluar sistem moneter. Misalnya suku bunga ditentukan oleh kekuatan antara permintaan dan penawaran kapital. Di sisi lain, kelompok Keynessian menyatakan bahwa suku bunga merupakan fenomena moneter, sedangkan perekonomian

diharapkan melakukan penyesuaian yang telah ditetapkan oleh sistem moneter dan bukan sebaliknya. Dengan demikian, secara umum dapat dikatakan bahwa pemilihan

variabel-variabel penentu permintaan uang tersebut dipengaruhi oleh motif masyarakat memegang uang seperti yang dikembangkan oleh kelompok ekonom klasik dan Keyness serta pengikut-pengikutnya dalam memungkinkan munculnya

pendekatan stok penyangga (buffer stock approach) dalam analisis permintaan uang. Ide dasar dari pendekatan stok penyangga menyatakan bahwa masyarakat

gap yang tidak terantisipasi antara saat seseorang menerima pendapatan dan saat

mereka membelanjakannya (Laidler, 1984, 1987, 1997, 2000; Milbourne, 1988, Davidson dan Ireland, 1989 dan Mizen, 1997). Dengan demikian dalam pendekatan

ini dianalisis faktor-faktor penyebab terjadinya perbedaan antara jumlah uang yang diinginkan dengan jumlah yang senyatanya dipegang. Adanya kejutan penawaran (supply shock), seperti munculnya isu-isu mengenai penambahan uang beredar dan

berbagai kemudahan yang diberikan oleh lembaga keuangan, dipandang sebagai penyebab adanya ketidakseimbangan antara permintaan dan penawaran uang.

Kesenjangan yang tidak terantisipasi seperti ini dapat menyebabkan perubahan perilaku permintaan uang masyarakat. Berkaitan dengan itu, pendekatan stok penyangga sering disebut pula sebagai pendekatan ketidakseimbangan uang

(disequilibrium money approach ).

Secara umum dapat dikatakan bahwa model koreksi kesalahan sering dipandang sebagai salah satu model dinamik yang sangat terkenal dan banyak

diterapkan dalam studi empirik, terutama sejak kegagalan model penyesuaian parsial atau Partial Adjustment Model (PAM) tahun 1970an dalam menjelaskan perilaku

dinamik permintaan uang berdasarkan konsep stok penyangga (buffer stock

approach) dan munculnya pendekatan kointegrasi dalam analisis ekonomi time seties.

Insukindro (1999) mengemukakan bahwa ECM relatif lebih unggul bila dibandingkan

dengan PAM, misalnya, karena kemampuan yang dimiliki oleh model koreksi kesalahan dalam meliputi lebih banyak variabel dalam menganalisis fenomena

empirik dengan teori ekonomika, serta dalam usaha mencari pemecahan terhadap

persoalan variabel time series yang tidak stasioner (non stationary) dan regresi lancung (spurious regression) dalam analisis ekonometrika. Selain itu dapat pula

dibuktikan secara matematika dan statistika bahwa model penyesuaian parsial hanyalah bentuk khusus dari model koreksi kesalahan (Insukindro, 1999).

Studi permintaan uang di Indonesia telah dilakukan oleh beberapa ekonom

yaitu Aghevli (1977), Nasution (1983) dan Gupta dan Moazzami (1990) serta Reza Anglikusumo (2005) menyimpulkan bahwa variasi jumlah uang yang diminta

berhubungan negatif dengan tingkat bunga dan inflasi dan positif dengan pendapatan. Gupta dan Moazzmi (1990) menggunakan konsumsi agregat sebagai skala ekonomi dan menemukan bahwa perkembangan jumlah uang yang diminta searah dengan

perkembangan konsumsi agregat. Reza Anglikusumo (2005) menggunakan pengeluaran konsumsi rumah tangga swasta sebagai skala ekonomi dan menemukan bahwa perkembangan jumlah uang yang diminta searah dengan dengan

perkembangan pengeluaran konsumsi rumah tangga swasta.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, dibawah ini model permintaan uang yang diajukan peneliti bahwa permintaan uang dipengaruhi oleh pendapatan nasional, suku

a) Bagaimana pengaruh Produk Domestik Bruto terhadap permintaan uang di

Indonesia.

b) Bagaimana pengaruh tingkat suku bunga deposito 3 bulan terhadap

permintaan uang di Indonesia

c) Bagaimana pengaruh inflasi terhadap permintaan uang di Indonesia.

1.3 Tujuan Penelitian

Dari perumusan masalah diatas, tujuan penelitian ini mengumpulkan data dan

informasi yang berhubungan dengan penentuan permintaan uang di Indonesia dan juga bertujuan sebagai berikut:

a) Untuk menganalisis pengaruh Produk Domestik Bruto terhadap permintaan

uang di Indonesia.

b) Untuk menganalisis pengaruh tingkat suku bunga deposito 3 bulan terhadap permintaan uang di Indonesia.

c) Untuk menganalisis pengaruh inflasi terhadap permintaan uang di Indonesia.

1.4 Manfaat Penelitian

1) Hasil penelitian ini diharapkan dapat memberikan masukkan bagi pengambil

keputusan dalam hal ini Pemerintah, investor dan pelaku usaha agar dapat

2) Untuk menambah wawasan , baik penulis sendiri, maupun pemerhati moneter

lainnya terutama di dalam menganalisa variabel-variabel yang mempengaruhinya permintaan uang di Indonesia serta juga berguna sebagai

BAB II

TINJAUAN PUSTAKA

2.1 Teori Permintaan Uang

Konsep permintaan uang selalu memegang peranan penting dalam teori moneter dan juga merupakan bidang yang menjadi diskusi dan perdebatan antar

berbagai aliran teori moneter. Dalam bidang ini, teori moneter modern terpecah menjadi 2 aliran besar, yaitu aliran yang bersumber pada teori kuantitas (klasik) dan aliran keynesian. Berbagai variasi dari kedua aliran besar ini dapat dijumpai dalam

literature ekonomi moneter. Banyak peneliti mencoba mencari titik temu antara kedua aliran ini, namun sampai saat ni masih dapat dilihat adanya penggolongan para

ekonom kedalam dua aliran tersebut. Perbedaan antara aliran klasik dan keynesian terletak pada pandangan mereka tentang harapan akan perubahan di masa depan, serta mekanisme penyesuaian terhadap saldo kas riil yang dikehendaki.

Aliran klasik memandang bahwa harapan akan perubahan di masa depan penting peranannya dalam jumlah uang yang diminta, sedang aliran keynessian tidak.

Menurut aliran Klasik, apabila terjadi kelebihan saldo kas yang dipegang masyarakat akan menyesuaikannya dengan membeli barang. Pembelian akan barang-barang ini dapat meningkatkan produksi apabila kapasitas produksi masyarakat belum

Menurut aliran Keynesian, kelebihan saldo kas yang dipegang masyarakat

akan ditukarkan dengan surat-surat berharga. Perilaku ini akan menurunkan suku bunga yang dapat mendorong naiknya investasi. Kenaikkan investasi ini dapat

menaikkan permintaan agregat akan meningkatkan produksi atau harga-harga tergantung apakah perekonomian sudah bekerja pada kapasitas penuh atau belum.

Perbedaan teori klasik dan Keynesian juga menyangkut kondisi lembaga

keuangan yang ada di masyarakat. Mekanisme penyesuaian teori klasik cocok untuk perekonomian yang sektor keuangannya belum maju. Kondisi ini menyebabkan

hanya ada dua pilihan bentuk kekayaan masyarakat yaitu uang dan barang. Disamping itu, mekanisme ini cocok untuk perekonomian yang telah mengalami inflasi dalam kurun waktu yang lama, sehingga harapan perubahan harga berpengaruh

penting dalam penentuan saldo kas yang dipegang. Mekanisme keyness cocok untuk perekonomian yang telah mempunyai sektor keuangan yang maju. Dengan demikian perekonomian ini mampu melayani perilaku pembelian surat-surat berharga,

mekanisme ini diperuntukkan bagi perekonomian yang tidak mengalami inflasi dalam waktu yang lama, karena faktor harapan perubahan harga tidak penting dalam

penentuan saldo kas yang dipegang masyarakat.

Ketika jumlah roti yang diinginkan bergantung pada harga roti, jumlah uang yang diinginkan bergantung pada harga dari memegang uang. Maka, permintaan

terhadap keseimbangan riil bergantung pada tingkat pendapatan dan tingkat bunga nominal. Dengan demikian persamaan permintaan uang secara umum dapat ditulis

(M/P)d = L(i, Y) (2.1)

Huruf L digunakan untuk menyatakan permintaan uang karena uang adalah asset perekonomian yang paling likuid (asset yang paling mudah digunakan untuk

melakukan transaksi). Persamaan diatas menyatakan bahwa permintaan terhadap likuiditas keseimbangan uang riil adalah fungsi dari pendapatan dan tingkat bunga nominal. Semakin tinggi tingkat pendapatan, semakin besar permintaan terhadap

keseimbangan uang riil. Semakin tinggi tingkat tingkat bunga nominal i, semakin rendah permintaan permintaan terhadap keseimbangan uang riil.

Keyness menerangkan mengapa seseorang memegang uang kas berdasarkan kegunaan uang. Berdasarkan kegunaannya uang dapat berfungsi sebagai alat tukar (transaksi) dan penyimpan kekayaan. Dalam teorinya tentang permintaan akan uang

kas, Keyness membedakan antara motif transaksi dan berjaga-jaga serta spekulasi. Seseorang memerlukan uang, pertama, karena akan melakukan transaksi dan kedua untuk berjaga-jaga (kalau sakit, musibah dan sebagainya yang pada akhirnya

merupakan kegiatan transaksi. Motif yang ketiga adalah motif spekulasi. Dalam hal ini seseorang berusaha supaya hasil dari uang yang dipegang maksimum, dengan cara

mengkombinasikan uang yang dipegang dengan bentuk kekayaan lainnya.

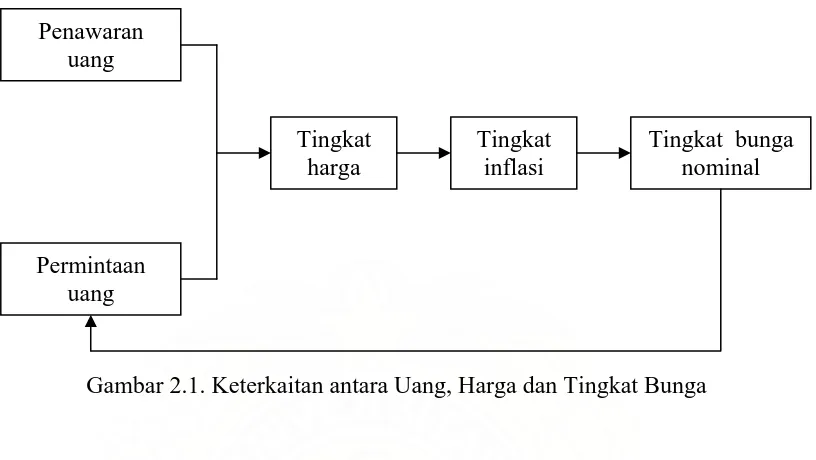

Penawaran uang

Tingkat harga

Tingkat inflasi

Tingkat bunga nominal

Permintaan uang

Gambar 2.1. Keterkaitan antara Uang, Harga dan Tingkat Bunga

Pada gambar 2.1 menunjukkan hubungan diantara uang, harga dan tingkat bunga. Penawaran dan permintaan uang menentukan tingkat harga. Perubahan

dalam tingkat harga menentukan tingkat inflasi. Tingkat inflasi mempengaruhi tingkat bunga nominal. Karena merupakan biaya dari memegang uang, tingkat bunga nominal bisa mempengaruhi permintaan uang. Hubungan terakhir ini (ditunjukkan

oleh panah dibawah) dihilangkan dari teori kuantitas uang dasar.

2.2 Pendekatan Stok Penyangga Permintaan Uang

Pembicaraan, diskusi dan perdebatan mengenai model permintaan uang telah difokuskan pada pendekatan stok penyangga (Laidler, 1984, 1987, 1997, 2000;

Milbourne, 1988; Davidson dan Ireland, 1989 dan Mizen 1997). Milbourne (1988), misalnya berpendapat bahwa konsep stok penyangga berasal dari ide bahwa

hari ke hari yang tidak diantisipasi atau diharapkan antara penerimaan dan

pengeluaran masyarakat. Davidson dan Ireland (1989) berpendapat bahwa hipotesis yang mendasari adanya pendekatan stok penyangga permintaan uang pada dasarnya

merupakan perumusan atau pernyataan kembali konsep tradisional mengenai motif permintaan uang untuk tujuan transaksi dan berjaga-jaga atau transaction and

precautionary motives. Lebih lanjut Laidler (1997), menyatakan bahwa motif agen

ekonomi memegang uang untuk tujuan transaksi, berjaga-jaga dan bahkan spekulasi dapat dianalisis dengan pendekatan stok penyangga. Dengan kata lain, mereka ingin

mengatakan bahwa konsep stok penyangga mengenai permintaan uang tidak berbeda dengan konsep persediaan atau inventory.

Baumol (1952) dan Tobin (1956), mengembangkan lebih lanjut motif

permintaan uang untuk tujuan transaksi. Keduanya memberikan dasar dan alasan teori mengapa permintaan uang tidak hanya dipengaruhi oleh pendapatan tetapi juga oleh suku bunga. Dalam kasus ini dianggap bahwa permintaan uang untuk tujuan

transaksi dapat juga dinyatakan sebagai bentuk persediaan. Keduanya beranggapan bahwa memegang uang untuk tujuan transaksi berkaitan dengan biaya oportunitas

atau opportunity cost karena pelaku ekonomi tidak mewujudkan kekayaannya dalam bentuk investasi yang memberikan penghasilan di saat yang akan datang. Pelaku ekonomi akan selalu berusaha untuk mengatur bentuk-bentuk aktiva atau portofolio

yang mereka miliki dan meminimumkan biaya oportunitas.

Miller dan Orr (1966, 1968) mengembangkan model Baumol dalam

kegiatan bisnisnya. Keduanya berpendapat bahwa anggapan yang digunakan Baumol

sangat tepat diterapkan untuk sektor rumah tangga, tetapi kurang cocok untuk sektor bisnis.

Arkelof (1979) menggunakan model Miller dan Orr menganalisis permintaan uang sebagai suatu masalah keseimbangan umum atau general equilibrium problem. Miller dan Orr serta Arkelof beranggapan bahwa perilaku pelaku ekonomi dalam

memegang uang yang diinginkan bukanlah suatu fungsi pemilihan yang sederhana, tetapi terdiri atas suatu batasan memegang uang yang dapat diterima dan

diklasifikasikan menjadi 2 yaitu ambang batas atas dan bawah.

Dalam menganalisis keinginan pelaku ekonomi untuk memegang uang, Arkelof membedakan transaksi moneter menjadi 2 yaitu transaksi yang bersifat

otonom dan induksi. Transaksi otonom berkaitan dengan fungsi uang sebagai media pertukaran atau medium of exchange dan transaksi induksi dilakukan untuk penyesuaian stok uang. Jika stok uang yang dimiliki oleh agen-agen ekonomi

melampaui batas atas atau bawah bawah, maka mereka akan melakukan transaksi induksi untuk menyesuaikan stok uang mereka ke suatu nilai target tertentu. Dalam

kondisi ini, mereka mungkin menghadapi biaya penyesuian atau adjustment cost dalam rangka dicapainya kondisi optimal atau keseimbangan.

Barangkali, deskripsi sederhana yang cukup jelas mengenai model stok

penyangga yang diungkapkan oleh Laidler (1984, 1987). Menurut pendapat Laidler, bahwa jumlah uang yang ingin dipegang oleh yang bersangkutan pada suatu waktu,

inventory, suatu stok penyangga atau kas keseimbangan atau cash balances. Dalam

situasi ini mungkin saja terjadi fluktuasi jumlah aktual uang yang dipegang oleh pelaku ekonomi sebagai akibat adanya komponen stokastik dari pola pembayaran dan

penerimaan yang dihadapi oleh mereka. Dengan kata lain, alasan mengapa orang bersedia memegang uang sebagai stok penyangga karena uang berfungsi sebagai media pertukaran dan dapat menghilangkan kejutan dan kesenjangan-kesenjangan

dalam perekonomian yang mungkin terjadi antara pengaruh kejutan dan atau kesejangan. Adanya aliran dana masuk yang tidak diantisipasi atau tidak

diperkirakan, mungkin dipandang sebagai kelebihan memegang uang pada suatu waktu tertentu. Hal ini karena periode pemegangan uang diharapkan hanya dalam waktu pendek atau sementara atau mungkin agen ekonomi akan menghadapi biaya

penyesuaian jika mereka melakukan penyesuian portofolio secara berkesinambungan. Fenomena ini selanjutnya dipergunakan untuk menjelaskan mengapa pelaku ekonomi bersedia menerima uang atau membiarkan adanya penyimpangan temporer antara

jumlah aktual uang yang dipegang dan jumlah uang yang diinginkan. Dengan kata lain, ide mengenai uang sebagai stok penyangga adalah relevan jika perekonomian

yang diamati berada dalam keadaan tidak seimbang atau disequilibrium

2.3 Penelitian Sebelumnya

Achyar Iljas (1998) dengan judul “The Transmission Mechanism of Monetary

Policy in Indonesia”. Menggunakan sample data 3 bulan periode 1983 – 1996,

menunjukkan bahwa permintaan uang (M1) secara relatif stabil dengan nilai koefisien

determinasi yang baik. Permintaan uang yang stabilitas harus diinterpretasikan secara hati-hati, yang mana tingkah laku permintaan uang cukup sensitive pada perubahan

struktur keuangan.

Dengan menggunakan kointegrasi dan model koreksi kesalahan untuk mengestimasi fungsi permintaan uang, diperoleh persamaan jangka panjang

(persamaan kointegrasi) permintaan uang M1 dan persamaan jangka pendek (persamaan dinamis koreksi kesalahan) permintaan uang M1.

Produk Domestik Bruto (PDB) berpengaruh secara signifikan terhadap permintaan uang dalam arti sempit (M1) dan perkembangannya searah dengan perubahan permintaan uang.. Pengukuran PDB terhadap permintaan uang sesuai

dengan yang diharapkan karena koefisien regresi bertanda positif.

Perubahan pemintaan uang dalam arti sempit (M1) tahun sebelumnya, perubahan permintaan uang dalam arti sempit (M1) 2 tahun sebelumnya, perubahan

produk domestik bruto (PDB), perubahan tingkat harga (indeks harga konsumen), perubahan tingkat suku bunga deposito 3 bulanan tahun sebelumnya, perubahan rasio

indeks keuangan (M1/PDB) berpengaruh secara signifikan secara statistik terhadap perubahan permintaan uang dalam arti sempit (M1). Dengan R2 = 0,88.

Pengukuran terhadap Produk Domestik Bruto (PDB) dan indeks harga

konsumen tanda koefisien regresinya sesuai yang diharapkan, sedangkan koefisien regresi suku bunga deposito 3 bulanan (t-1) bertanda posititf padahal menurut teori

nilai koreksi kesalahan (ECT) secara statistik signifikan dan bernilai negatif yang

berarti model yang terbentuk konsisten, hal ini juga mencerminkan bahwa permintaan uang stabil.

Keith Cuthbertson dan Bredin (2001), dengan judul “Money demand in the

Czech Republic Since Transition”. Menggunakan data bulanan tahun 1992-1997 dan

menggunakan model Non Linear Least Squares (NLLS) atau Nonlinear Instrumental

Variables (NLIV). Dari estimasi diperoleh hasil bahwa error correction term (ECT)

secara statistik signifikan, hal ini hubungan dalam jangka panjang antara permintaan

uang riil dan pendapatan riil serta inflasi konsisten. Koefisien tanda regresi dari pendapatan dan inflasi sesuai yang diharapkan (teori). Model yang diperoleh sahih dikarenakan variabel errornya tidak terjadi autokorelasi dan berdistribusi normal serta

ECT stationer. Dari persamaan yang diperoleh dalam jangka panjang elastisitas pendapatan dan inflasi sebesar 1,15 dan -4,04. Elastistas pendapatan sebesar 1,15 berada dalam range estimasi tipikal dari Negara-negara berkembang (Boughton,

1991) dan nilai ECT sebesar 0,06.

Petra Gerlach-Kristen (2001), dengan judul “The Demand for Money in

Switzerland”. Menggunakan data tahunan tahun 1938-1990 dan dalam estimasi

permintaan uang menggunakan uji akar-akar unit, kointegrasi dan koreksi kesalahan (ECM) diperoleh hasil bahwa error correction term (ECT) secara statistik signifikan

dan bernilai (-), hal ini menandakan bahwa model yang terbentuk konsisten. Perubahan permintaan uang riil ditentukan secara signifikan oleh lag perubahan

tingkat pengembalian (yield) surat berharga dengan tingkat suku bunga deposito dan

lag perubahan perbedaan suku bunga Swiss dengan Amerika Serikat (US).

George Kararach (baku), dengan judul “Evidence on the demand for money

function in Uganda”. Menggunakan data tahunan 1981-1998 dan dalam estimasi

permintaan uang menggunakan persamaan koreksi kesalahan (error corrected) dan menggunakan Cochrane-Orcutt method.

Estimasi permintaan uang dalam jangka panjang dengan menggunakan metode Cochrane-Orcutt diperoleh hasil bahwa permintaan uang dipengaruhi oleh

pendapatan dan inflasi sebelumnya (t-1) signifikan secara statistik, sedangkan nilai tukar riil, suku bunga dan inflasi sekarang secara statistik tidak signifikan mempengaruhi permintaan uang.

Estimasi ECM dengan metode OLS atau Ordinary Least Squares pada kointegrasi VAR(4) diperoleh hasil signifikan secara statistik dan bernilai negatif (-). Dari persamaan tersebut diperoleh hasil bahwa permintaan uang dipengaruhi tingkat

pendapatan dan tingkat suku bunga signifikan secara statistik, sedangkan inflasi tidak berpengaruh signifikan secara statistik.

Pedro Teles dan Ruilin Zhou (2005), dengan judul “A Stable Money Demand:

Looking for The Right Monetary Aggregate”. Persamaan permintaan yang diperoleh

dari Lucas (2000) adalah sebagai berikut: Mt/Pt = α Yt it-γ , dimana Mt = M1, Pt =

tingkat harga, Y = aggregate output, i = suku bunga dalam jangka pendek, γ = 0,5 dan

diperoleh hasil bahwa elastisitas suku bunga adalah 0,24. Arti dari persamaan diatas

bahwa setiap kenaikan 1 persen biaya oportunitas akan mengakibatkan penurunan saldo uang riil.

Barry Harrison dan Yulia Vymyatnina (2005), dengan judul “Demand for

Money During Transaction: The Case of Russia”. Menggunakan data bulanan juli

1995 – juli 2004 dan dalam estimasi permintaan uang menggunakan uji kointegrasi

dan vector koreksi kesalahan model (VECM) diperoleh hasil bahwa semua variabel (total perdagangan dan nilai tukar) dalam hubungan kointegrasi mempunyai tanda

sesuai yang diharapkan. Artinya sesuai dengan teori bahwa total perdagangan (pendapatan) akan bertanda positif terhadap permintaan uang dan juga nilai tukar mempunyai tanda negtif terhadap permintaan uang.

Dan diperoleh juga hubungan secara langsung antara keseimbangan uang riil dan total transaksi riil. Sebagaimana yang diharapkan, elastisitas pendapatan dan elastisitas nilai tukar lebih tinggi pada agregat M2 dibandingkan agregat M1.

Insukindro (1998), dengan judul “Pendekatan Stok Penyangga Permintaan: Tinjauan Teori dan Sebuah Studi Empirik di Indonesia”. Data yang digunakan dalam

studi ini adalah data kuartalan tahun 1987:1 – 1997:4. Variabel shock adalah jumlah uang beredar M1 yang tidak diantisipasi selaras dengan konsep Carr-Darby (1981) dan diestimasi dengan menggunakan pendekatan AR(2) dan deviasi trend kuadrat.

Dalam estimasi permintaan uang menggunakan uji kointegrasi dan Insukindro-koreksi kesalahan model (I-ECM) diperoleh hasil bahwa koefisien regresi pendapatan

CRDW (cointegrating regression Durbin-Watson) dan DF (Dickey Fuller) untuk uji

kointegrasi memberi indikasi bahwa variabel permintaan uang kartal, pendapatan dan suku bunga berkointegrasi atau mempunyai hubungan keseimbangan jangka panjang.

Dengan demikian residu regresi kointegrasi atau kesalahan ketidakseimbangan stasioner atau I(0). Hasil studi empirik memperoleh hasil koefisien regresi ECT(-1) bertanda negatif dan signifikan secara statistik berarti sesuai dengan harapan (teori).

Sedangkan untuk pendapatan koefisien regresi bertanda positf dan suku bunga bertanda negatif dan ini semua semua dengan harapan teori. Sedangkan hasil

estimasi koefisien regresi variabel shock ternyata hanya signifikan untuk jangka pendek dan ini sekaligus mendukung harapan studi bahwa pendekatan stok penyangga melandasi permintaan uang kartal di Indonesia.

Catur Sugiyanto (1994), tentang analisis permintaan uang M1, M2 dan uang kuasi dengan menggunakan metode PAM dan ECM. Data yang digunakan dalam studi ini antara tahun 1960 – 1990. Dengan menggunakan variabel-variabel uang M1,

uang M2, uang kuasi, konsumsi agregat, suku bunga deposito 12 bulan, indeks harga konsumen, tingkat inflasi dan kurs US dollar terhadap rupiah. Dalam estimasi

permintaan uang M1 diperoleh hasil bahwa koefisien regresi ECT(-1) bertanda negatif dan signifikan secara statistik dan ini sesuai dengan harapan teori. Sedangkan untuk variabel-variabel dependent konsumsi agregat, inflasi dan indeks harga

2.4 Penurunan Model Permintaan Uang

Pada umumnya penurunan model permintaan uang dalam studi empirik telah mengabaikan peranan penawaran uang atau supply of money sebagai variabel

independen dan telah mengadopsi pandangan bahwa stok uang nominal sebagai variabel tak bebas. Deskripsi ini telah mendorong peneliti untuk mengatakan penawaran uang ditentukan permintaan uang dan kedua besaran ekonomi tersebut

berada dalam keadaan seimbang. Hal ini berbeda dengan konsep stok penyangga seperti yang diungkapkan Laidler (1984, 1987) yang mengatakan bahwa perubahan

penawaran uang merupakan variabel endogen dari permintaan uang. Disini dianggap bahwa jumlah uang yang ditawarkan dalam perekonomian tidak selalu sama dengan jumlah uang yang diminta masyarakat. Fenomena ini juga mencerminkan adanya

konsep ketidakseimbangan jangka pendek dan perkembangan pendekatan stok penyangga sebagai tanggapan atas kegagalan pendekatan yang tradisional.

Berkaitan dengan pendekatan stok penyangga, Carr dan Darby (1981),

misalnya mengusulkan suatu model permintaan uang yang meliputi perubahan penawaran uang yang tidak diantisipasi. Keduanya berpendapat bahwa perubahan

penawaran uang yang diantisipasi dapat disesuaikan secepatnya melalui perubahan harga, sedangkan perubahan penawaran uang yang tidak teantisipasi akan mendorong perubahan temporer uang yang ingin dipegang. Model mereka merupakan perluasan

Model Penyesuaian Parsial (PAM) dengan menambahkan perubahan uang beredar yang tidak diantisipasi pada sisi kanan dari model yang diamati. Lebih lanjut Browne

menganggap bahwa adanya perubahan penciptaan uang yang eksogen secara

potensial dapat menjadi ketidak seimbangan.

Berkaitan dengan pendekatan ketidakseimbangan uang, akhir-akhir ini telah

muncul berbagai bentuk model stok penyangga permintaan uang baik yang meliputi perilaku masa lalu atau backward looking behaviour maupun perilaku masa yang akan datang atau forward looking behaviour.

Pendekatan pada perilaku masa lalu umumnya berpendapat bahwa pelaku ekonomi berusaha mengoptimalisasikan fungsi biaya kuadrat periode tunggal atau

single period quadratic cost function (Domowitz dan Elbadawi, 1987; Insukindro,

1992, 1993). Pendekatan pada perilaku masa yang akan datang menyatakan bahwa pelaku ekonomi menghadapi fungsi biaya kuadrat berganda atau multi period

quadratic cost function (Cuthbertson, 1988, 1997; Price dan Insukindro, 1994).

Model yang akan diturunkan dibawah ini pada prinsipnya sejalan dengan pendekatan perilaku masa lalu dan merupakan perluasan dari pendekatan koreksi

kesalahan yang baku atau standard error correction model = ECM. Untuk mengilustrasikan penurunan modelnya adalah sebagai berikut:

Adanya unsur ketidakpastian menyebabkan individu menentukan keputusan untuk memegang stok uang kas dan aktiva keuangan lainnya [obligasi, saham, deposit dan pinjaman sistem perbankan] pada periode tertentu. Individu membagi endowment

nominal (y) dalam bentuk kas (Mt) dan aktiva keuangan lainnya (Bt). Pada periode [t+1] dan [t+2] mengandung unsur ketidakpastian dalam konsumsi, sehingga

] [ ) 1 ( ] [ )

(u =q u ct+1 + −q u ct+2

E (2.2)

dimana:

q = probabilitas mengkonsumsi periode [t + 1], dan 1 - q = probabilitas mengkonsumsi periode [t + 2].

Konsumsi periode [t+1] adalah (Mt / Pt+1), konsumsi periode [t+2] adalah

[Mt + Bt × (1 + R)] / Pt+2] dan tingkat bunga nominal (R). Persamaan (16) dapat

ditulis kembali dalam bentuk persamaan:

2 1 ) 1 ( ) 1 ( ) ( + + + + − + = t t t t t P R B M u q P M u q u

E (2.3)

Berdasarkan clower or cash in advance constraint [Y = Mt + Bt], fungsi lagrange dari expected utility dan FOC atau First Order Condition masing-masing adalah ] [ ) 1 ( ) 1 ( 2 1 , , t t t t t t t Bt Mt B M Y P R B M u q P M u q

L

= + − + + + − −+ + λ λ 0 ) 1 ( 2 2 1

1 + − ′ − =

′ + + + + λ t t t t P C u q P C u q 0 ) 1 ( ) 1 ( 2

2 + − =

′ −

+

+ R λ

P C u q t t

) 1 ( ) 1 ( ) 1 ( 2 2 2 2 1 1 R P C u q P C u q P C u q t t t t t

t + − ′ = − ′ +

′ + + + + + + 2 2 1 1 ) 1 ( + + + + = − ′ ′ t t t t P C u q r P C u q 2 2 1 1 )] 1 ( ) ( [ ) 1 ( + + + + + − + ′ − = ′ t t t t t t t P P R M Y M u q R P P M u

q (2.4)

Diasumsikan bahwa individu atau rumahtangga adalah constant relative risk

aversion (CRRA) sehingga fungsi utilitas individu:

γ γ − = − 1 ) ( 1 C C

U (2.5)

Koefisien constant relative risk aversion: = − =−γ ) ( ' ) ( " C U C C U

CRRA . Oleh

sebab itu persamaan (2.4) dapat ditulis dalam bentuk (Manurung, 2002):

1 2 2 1 1 1 ) 1 )( ( ) 1 ( −+ − + − + − + ⎥⎦ ⎤ ⎢ ⎣ ⎡ + − + ′ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ′ t t t t t t t P P R M Y M u q R P P M u q γ γ γ

γ 1/

2 1 1 2 / 1 1 1 ) 1 ( ) 1 ( ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − ⎥⎦ ⎤ ⎢⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + − + − + t t t t t t P P P RM R Y q q R P M γ

γ 1/

2 1 1 2 / 1

1 (1 ) (1 )

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + − + + t t t t t t P P P RM R Y q q R M P γ

γ 1/

γ

γ 1/

2 1 1 2 / 1 ) 1 ( ) 1 ( ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥⎦ ⎤ ⎢⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − + + + + t t t t t t P P P P q q R M RM R Y γ γ

γ (1 )/

2 1 / 1 ) 1 ( ) 1 ( − + + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − t t t t P P q q R M RM R Y γ γ

γ ( 1)/

1 2 / 1 ) 1 ( ) 1 ( − + + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − t t t t P P q q R M RM R Y γ γ γ

π ( 1)/ / 1 ] 1 [ ) 1 ( ) 1 ( − + ⎥ ⎦ ⎤ ⎢⎣ ⎡ − = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − q q R M RM R Y t t R R q q R Y Mt + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − + + = − γ γ γ π / 1 / ) 1

( (1 )

) 1 ( ) 1 ( (2.6A) xY R R q q R Mt + ⎥⎦ ⎤ ⎢⎣ ⎡ − + + = − γ γ γ π / 1 / ) 1

( (1 )

Persamaan (2.6A), (2.6B), (2.6C) dan (2.6D) masing-masing menjelaskan

permintaan uang untuk transaksi dan berjaga-jaga serta permintaan uang untuk

spekulasi [obligasi dan aktiva keuangan lainnya]. Diketahui bahwa [0 < q < 1] dan

rumah tangga risk averse [γ > 1] maka permintaan uang untuk berjaga-jaga dan

transaksi fungsi menurun dari inflasi (π) dan tingkat bunga nominal (R). Permintaan

uang untuk spekulasi [obligasi atau aktiva keuangan lainnya] merupakan fungsi

menurun dari tingkat bunga nominal (R) dan fungsi meningkat dari tingkat inflasi (π).

Permintaan uang untuk spekulasi [obligasi atau aktiva keuangan lainnya] akan naik jika inflasi naik disebut Tobin Effect. Oleh sebab itu unsur ketidakpastian dan

preferensi mengkonsumsi individu berpengaruh signifikan terhadap permintaan stok uang dan obligasi. Menurut persamaan (2.6A), (2.6B), (2.6C) dan (2.6D), elastisitas

permintaan stok uang dan obligasi terhadap output agregat bersifat uniter jika [q = 1]. Dari uraian diatas diperoleh hasil bahwa permintaan uang nominal ditentukan oleh tingkat pendapatan, suku bunga dan tingkat harga. Dengan demikian peneliti

menyajikan model sebagai berikut :

M1Dt* = a0 + a1 GDPt + a2 INRt + a3 INFt (2.7)

a1 > 0, a2 < 0 dan a3 < 0

Dalam keadaan seimbang persamaan (2.7) terpenuhi, namun dalam keadaan

bahwa perekonomian yang diamati berada dalam ketidak seimbangan, maka pelaku

ekonomi akan menemukan bahwa jumlah aktual uang yang diminta berbeda dengan jumlah uang yang mereka inginkan atau rencanakan. Dalam kasus ini dianggap

bahwa perbedaan tersebut terjadi karena adanya variabel shock dan keterlambatan penyesuaian yang mengikutinya. Dengan demikian besarnya perbedaan tersebut adalah:

DE = M1Dt - a0 - a1 GDPt - a2 INRt – a3 INFt (2.8) Nilai perbedaan (DE) dikenal sebagai kesalahan ketidak seimbangan atau

disequilibrium error.

Sesuai dengan pendekatan yang diajukan Domowitz dan Elbadawi (1987) yang menawarkan fungsi biaya tunggal yang cocok untuk menurunkan model koreksi

kesalahan yaitu dengan memasukkan vector yang mempengaruhi variabel tak bebas dengan bobot tertentu dan diasumsikan secara linier tergantung kepada kepada variabel tak bebas pada komponen biaya penyesuaian. Maka fungsi biaya yang

dihadapi oleh pelaku ekonomi adalah sebagai berikut:

Ct = b1 (M1Dt – M1Dt*)2 + b2 {(1-B) M1Dt – ft (1-B) Zt}2 (2.9)

dimana:

Ct = fungsi biaya yang dihadapi pelaku ekonomi M1Dt = permintaan uang aktual

M1Dt* = permintaan uang yang diinginkan atau diharapkan B = operasi kelambanan waktu

ft = vector deret yang merupakan bobot pada komponen biaya penyesuaian

untuk persamaan terkait

Fungsi biaya diatas terdiri atas 2 komponen. Komponen pertama adalah biaya

ketidak seimbangan dan komponen kedua disebut biaya penyesuaian. Sedangkan parameter b1 dan b2 adalah bobot yang diberikan pelaku ekonomi atas kedua fungsi biaya tersebut.

Selanjutnya, dengan minimisasi fungsi biaya persamaan (2.9) terhadap Mt

(∂Ct/∂M1Dt = 0), maka diperoleh persamaan berikut:

0 } ) 1 ( 1 ) 1 {( 2 ) 1 1 ( 2 1 2 *

1 − + − − − =

=

∂∂ t t t t t

t t Z B f D M B b D M D M b D M C 0 } ) 1 ( 1 ) 1 {( ) 1 1 ( 2 *

1 M Dt −M D t +b −B M Dt − ft −B Zt =

b 0 ) 1 ( 1 ) 1 ( 1

1 1 * 2 2

1M Dt −bM D t +b −B M Dt −b ft −B Zt =

b

t t

t t

t b B M D bM D b f B Z

D M

b1 1 + 2(1− ) 1 = 1 1 * + 2 (1− )

t t

t t

t

t b M D b BM D bM D b f B Z

D M

b1 1 + 2 1 − 2 1 = 1 1 * + 2 (1− )

t t

t

t bM D b f B Z

D M B b

b (1 ) 1 1 (1 )

[ 1 + 2 − = 1 * + 2 −

t t

t

t f B Z

B b b b D M B b b b D

M (1 )

) 1 ( 1 ) 1 ( 1 2 1 2 * 2 1 1 − − + + − + =

dimana:

) 1 ( 2 1

1

B b b

b c

− + =

) 1 ( 2 1

2

B b b

b d

− + =

Substitusikan persamaan (2.7) kedalam persamaan (2.10) maka diperoleh persamaan sebagai berikut:

M1Dt = c a0 + c a1 GDPt + c a2 INRt + c a3 INFt + d f1 (1-B) [ a0

+ a1 GDPt + a2 INRt + a3 INFt ] + μt (2.11)

M1Dt = α0 + α1 GDPt + α2 INRt + α3 INFt + μt (2.12)

Persamaan (2.12) mencerminkan hubungan jangka pendek (short run) atau ketidak seimbangan yang meliput nilai level dan kelambanan M1Dt, GDPt, INRt dan INFt. Permasalahan utama dalam mengestimasi persamaan (2.12) adalah berkaitan

dengan level variabel yang mungkin tidak stasioner. Jika level variabel tidak stasioner, maka estimasi persamaan (2.11) dengan menggunakan metode OLS dapat

menyebabkan munculnya regresi lancung (Insukindro, 1999). Untuk mengatasi masalah tersebut, persamaan (2.12) diparameterisasi ulang menjadi:

dimana:

dM1Dt = M1Dt – M1Dt-1 dGDPt = GDPt – GDPt-1

dINRt = INRt – INRt-1

εt = μt – μt-1

Persamaan (2.13) menjelaskan bahwa perubahan jumlah permintaan uang riil yang diminta masa sekarang (dM1Dt) dipengaruhi oleh perubahan tingkat pendapatan

nasional (dGDPt), perubahan tingkat suku bunga (dINRt) dan perubahan harapan inflasi (dINFt) serta kesalahan keseimbangan atau komponen koreksi kesalahan

(error correction term) periode sebelumnya. Jika diamati lebih lanjut akan terlihat bahwa persamaan (2.13) hanya meliput kelambanan satu periode sehingga model koreksi kesalahan ini dikenal sebagai first order error correction model. Lebih lanjut,

dari persamaan (2.13) dapat dikemukakan arti dari parameter-parameter yang ada.

Adapun arti dari parameter α1, α2 dan α3 menjelaskan pengaruh jangka pendek GDPt,

INRt dan INFt terhadap permintaan uang riil, dan α4 menjelaskan pengaruh jangka

panjang GDPt, INRt dan INFt terhadap permintaan uang riil.

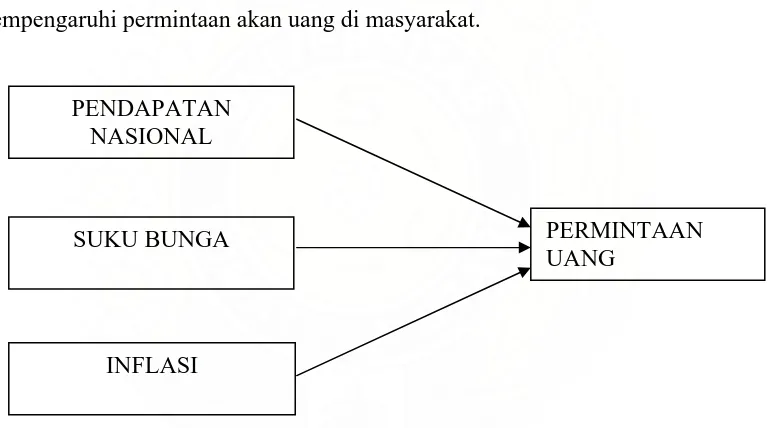

2.5 Kerangka Pemikiran

Penelitian ini mengembangkan pandangan dari teori permintaan uang dengan menggunakan pendekatan stok penyangga yang menyatakan bahwa permintaan uang

dipengaruhi oleh pendapatan dan tingkat suku bunga. Dalam penelitian ini, penulis memasukkan variabel inflasi. Alasan pemilihan memasukkan variabel inflasi mempengaruhi perilaku masyarakat terhadap permintaan uang disebabkan karena

harapan inflasi merupakan opportunity cost dari memegang uang yang nantinya akan mempengaruhi permintaan akan uang di masyarakat.

PENDAPATAN NASIONAL

SUKU BUNGA PERMINTAAN

UANG

[image:48.612.127.514.304.518.2]INFLASI

Gambar 2.2. Kerangka Pemikiran Penelitian

2.6 Hipotesis Penelitian

Berdasarkan perumusan masalah dan dari beberapa penelitian empiris yang

a) Terdapat pengaruh positif antara Produk Domestik Bruto (PDB) terhadap

permintaan uang di Indonesia, ceteris paribus.

b) Terdapat pengaruh negatif antara suku bunga deposito 3 bulan terhadap

permintaan uang di Indonesia, ceteris paribus.

c) Terdapat pengaruh positif antara inflasi terhadap permintaan uang di

BAB 3

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah perkembangan permintaan uang di Indonesia dengan pendekatan stok penyangga selama kurun waktu tahun 1999:4 –

2006:4 dan faktor-faktor yang mempengaruhinya.

3.2 Jenis dan Sumber Data Penelitian

Penelitian ini menggunakan data sekunder. Data sekunder bersumber dari Bank Indonesia (BI) dan Badan Pusat Statistik (BPS). Adapun data yang diperlukan

adalah data uang kartal (M1), pendapatan nasional (proksi Produk Domestik Bruto berlaku), suku bunga deposito 3 bulan dan inflasi.

3.3 Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah model hasil

penurunan model dinamik yang dihasilkan pada persamaan (2.12). yaitu :

dM1Dt = α1 dGDPt + α2 dINRt + α3 dINFt + α4εt (3.1)

Berdasarkan persamaan (3.1) lebih lanjut dapat dikemukakan ciri khas dari

model koreksi kesalahan, dimana koefisien error correction model (ECT) = α4 harus

dimana:

dM1Dt = perubahan permintaan uang M1 (Rp Milyar)

dGDPt = perubahan Produk Domestik Bruto (Rp Milyar)

dINRt = perubahan tingkat suku bunga depostito 3 bulan (Persen) dINFt = perubahan inflasi (Persen)

αi = koefisien regresi

εt = error term [M1Dt – M1D*t]

Apabila terdapat hubungan yang simultan antar variabel yang diamati,

variabel-variabel tersebut diperlakukan sama, sehingga tidak ada lagi variabel endogen dan eksogen. Pernyataan ini merupakan jiwa dari vector autoregressive

(VAR) model. (Enders, 2004)

Dengan mengidentifikasikan variabel permintaan uang M1 (M1D), Produk Domestik Bruto (GDP), suku bunga deposito (INR) dan inflasi (INF) dari suatu

model ekonomi makro, dimana keempat variabel tersebut adalah variabel endogen dalam persamaan simultan. Keempat variabel saling mempengaruhi satu sama lain sehingga aplikasi model VAR dapat dilakukan sebagai berikut:

M1Dt = α1 + β1j M1Dt-j + λ1jGDPt-j + γ1jINRt-j + ω1jINFt-j + ε1 (3.2A)

INRt = α3 + β3j INRt-j + λ3jM1Dt-j + γ3jGDPt-j + ω3jINFt-j + ε3 (3.2C)

INFt = α4 + β4j INFt-j + λ4jM1Dt-j + γ4jGDPt-j + ω4jINRt-j + ε4 (3.2D)

dimana εt adalah disturbance term error yang disebut sebagai impulse or innovation

or shock dalam studi vector autoregressive (VAR). Masalah yang muncul adalah penentuan panjang lag-time untuk mencapai stabilitas model. Pengujian stabilitas model VAR menggunakan root of Characteristic Polynomial, dimana root dan

modulus lebih kecil dari satu. (Enders, 2004)

3.4 Definisi Operasional

Untuk memudahkan pemahaman terhadap istilah dan variabel yang digunakan dalam penelitian ini maka perlu diberikan definisi operasional sebagai berikut:

1. Variabel tak bebas adalah jumlah uang kartal dan giral (M1D) riil yang

dipegang masyarakat.

2. Variabel pendapatan nasional diproksi dengan Produk Domestik Bruto (PDB)

dengan harga konstan.

3. Variabel suku bunga diukur dengan suku bunga deposito 3 bulan.

4. Variabel inflasi adalah kenaikan harga umum secara terus menerus dan persisten dari suatu perekonomian. Ada beberapa indicator inflasi yang dapat digunakan yaitu: Perubahan Indeks harga konsumen (IHK). Perubahan Indeks Harga Perdagangan besar (IHPB), dan Perubahan Deflator PDB. Inflasi yang digunakan dalam penelitian ini yaitu berdasarkan pada Indeks Harga Konsumen yang diperoleh dengan formula:

Dalam penelitian ini penulis membatasi ruang lingkup permintaan uang dipengaruhi oleh Produk Domestik Bruto (PDB), tingkat suku bunga dan inflasi.

3.5 Metode dan Analisis Data

Metode yang digunakan dalam penelitian ini adalah metode kointegrasi dengan Error Correction Model (ECM). Digunakannya metode ini adalah untuk

melihat hubungan maupun kestabilan dan perubahan struktur jangka panjang antara variabel-variabel ekonomi. Selain itu agar diperoleh suatu model kandidat yang baik,

hasil estimasi dari ECM juga harus lolos dari berbagai uji diagnosisdan juga dilakukan metode vector autoregressive (VAR) untuk menguji hubungan antar variabel yang mengacu pada teori.

3.5.1 Uji Stasioneritas

Karena data yang digunakan dalam penelitian ini adalah data runtun waktu,

maka mengharuskan kita menggunakan data yang stasioner. Dengan demikian dapat dimengerti mengapa stasioneritas menjadi masalah penting dalam analisis data time

series. Uji akar unit digunakan untuk mendeteksi apakah data yang digunakan dari

model autoregresif stasioner atau tidak. Uji ini berisi regresi dari diferensi pertama data runtut waktu terhadap lag variabel tersebut, lagged difference terms, konstanta

dan trend.

Stasioner adalah apabila suatu data runtut waktu memiliki rata-rata dan

kurva data stasioner terhadap waktu akan sering melewati sumbu horizontal dan

autokorelasinya akan menurun dengan teratur untuk lag yang cukup besar. Sebaliknya data yang tidak stasioner, varians menjadi semakin besar bila jumlah data

runtut waktu diperluas, tidak sering melewati sumbu horizontal dan autokorelasinya cenderung tidak menurun.

Uji akar unit model autoregresif dalam penelitian ini (Dickey dan Fuller, 1979,

1981) dengan nama Augmented Dickey-Fuller (ADF) test kemudian ditaksir dengan OLS (Ordinary Least Square) seperti persamaan berikut (model dengan intercept dan

trend):

t m

i t i t

t t Y Y

Y =β +β +δ +α Δ +ε

Δ

∑

= − −

1 1 1

2

1 (3.7)

Dimana: m = panjang lag yang digunakan

Dari hasil persamaan diatas diperoleh nilai ADF statistik. Hasil ini kemudian dibandingkan dengan nilai kritis dari Mackinon. Jika nilai ADF statistic lebih kecil daripada nilai kritis Mackinnon pada derajat kepercayaan berarapun, maka dapat

disimpulkan bahwa data tersebut adalah tidak stasioner. Solusi yang harus dilakukan, jika data yang diperoleh tidak stasioner adalah dengan menciptakan variabel baru

dengan cara first difference, lalu dilakukan kembali uji akar-akar unit.

Pengujian ini dilakukan untuk mengetahui pada derajat atau order diferensi

keberapa data yang diamati akan stasioner. Pengujian ini dilakukan bila pada uji akar-akar unit (langkah pertama diatas) dari data yang diamati tidak stasioner.

Uji kointegrasi bertujuan untuk mengetahui apakah seluruh variabel mempunyai hubungan keseimbangan jangka panjang (berkointegrasi) atau tidak. Jika berkointegrasi maka residual kointegrasi atau kesalahan ketidak seimbangannya

adalah stasioner.

Untuk melakukan pengujian kointegrasi harus diyakini terlebih dahulu bahwa

variabel terkait dalam pendekatan ini mempunyai derajat integrasi yang sama atau tidak. Secara umum sebagian besar pengujian mengenai isu terkait lebih memusatkan perhatian pada variabel yang berintegrasi nol I(0) atau satu I(1). Dalam penelitian ini,

uji statistik yang digunakan untuk menguji hipotesa nol yaitu tidak adanya kointegrasi adalah uji Engle-Granger atau uji Augmented Engle-Granger dan uji CRDW (Cointegration-Regression Durbin Watson). Untuk menghitung CRDW dan ADF

ditaksir regresi kointegrasi berikut dengan OLS. Dari persamaan (3.1) yaitu:

dM1Dt = α1 dGDPt + α2 dINRt + α3 dINFt + α4εt (3.8)

(i) Uji-Engle-Granger atau Uji Augmented Engle Granger

Dengan menggunakan DF atau ADF test dilakukan tahapan-tahapan sebagai berikut:

3) Apakah residualnya stasioner? Jika stasioner, berarti regresi tersebut

merupakan regresi kointegrasi, atau variabel terikat dan bebas yang tidak stasioner tersebut terkointegrasi sehingga menghasilkan residual yang

stasioner.

(ii) Uji Kointegrasi Durbin-Watson

Pengujian ini relatif sederhana, dengan tahapan sebagai berikut:

1) Hitung statistic Durbin-Watson (d). Mengingat d = 2(1-ρ), maka pada saat ρ

= 1, maka d = 0. Oleh karenanya hipotesis yang digunakan: H0: d =0

2) Bandingkan nilai dhitung dengan dtabel, dengan kriteria sebagai berikut:

dhitung > dtabel maka tolak H0 , yang berarti μt stasioner dan terjadi kointegrasi

antar variabel.

3.5.3 Error Correction Mechanism

Dalam jangka panjang model permintaan uang M1 terhadap pendapatan nasional, suku bunga deposito 3 bulan dan inflasi merupakan regresi kointegrasi atau

mengalami keseimbangan jangka panjang. Dalam jangka pendek, permintaan uang mungkin tidak mengalami keseimbangan atau disequilibrium. Oleh sebab itu

dua atau lebih variabel terkointegrasi maka hubungan dua atau lebih variabel tersebut

dapat dijelaskan sebagai error correction mechanism (ECM).

Jika estimasi koefisien regresi komponen koreksi kesalahan tidak signifikan,

maka hubungan keseimbangan seperti yang diinginkan oleh teori tidak dapat ditaksir dan dapat diduga akan adanya kemungkinan kesalahan spesifikasi. Kesalahan ini dapat terjadi antara lain karena kesalahan memilih variabel yang relevan, kesalahan

bentuk fungsi, kesalahan membuat definisi operasional dan cara mengukurnya serta kesalahan pemilihan atau pengambilan sampel. Dengan sendirinya estimasi koefisien

regresi koreksi kesalahan dapat dijadikan peringatan awal sebelum peneliti membahas lebih lanjut hasil penelitiannya.

3.5.4 Uji Signifikansi

Setelah dinyatakan model tersebut valid, lalu dilakukan uji asumsi klasik dengan uji autokorelasi. Autokorelasi dapat didefinisikan sebagai korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu seperti data dalam time

series. Sehingga terdapat saling ketergantungan antara faktor penganggu yang

berhubungan dengan observasi yang dipengaruhi oleh unsur gangguan yang berhubungan dengan pengamatan lainnya. Oleh sebab itu masalah autokorelasi biasanya muncul dalam data runtut waktu (time series), meskipun tidak menutup

kemungkinan terjadi dalam data cross sectional.

Uji untuk melihat autokorelasi dapat dilakukan dengan uji Durbin-Watson

tidak bisa diterapkan terhadap model regresi yang mempunyai kelambanan (lagged)

dari variabel indenpenden. Oleh sebab itu, penelitian ini menggunakan uji LM Test.

Dengan membandingkan nilai χ2 hitung terhadap χ2 tabel dinyatakan penilaian

sebagai berikut:

1. Jika nilai χ2 hitung > χ2 tabel, maka hipotesisnya yang menyatakan bahwa tidak

ada masalah autokorelasi dalam model empiris yang digunakan ditolak.

2. Jika nilai χ2 hitung < χ2 tabel, maka hipotesisnya yang menyatakan bahwa tidak

ada masalah autokorelasi dalam model empiris yang digunakan tidak dapat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Perkembangan Beberapa Indikator Ekonomi

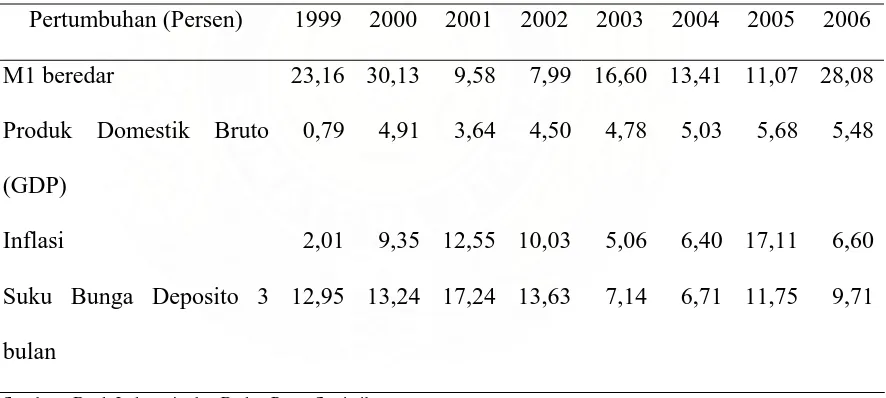

Perekonomian Indonesia tahun 2006 menunjukkan perkembangan yang

semakin mantap, bahkan lebih baik dibandingkan tahun-tahun sebelumnya. Pertumbuhan ekonomi yang meningkat, perkembangan tersebut didukung oleh

semakin terjaganya kestabilan makro ekonomi melalui penerapan kebijakan yang konsisten. Optimisme pelaku ekonomi juga memberikan sumbangan positif yang dalam perkembangannya semakin diperkuat oleh proses pemilihan umum yang

berlangsung secara demokratis, aman dan lancar. Meskipun demikian kerja keras masih harus ditingkatkan mengingat perbaikan yang terjadi belum sepenuhnya

mampu mengatasi permasalahan yang dihadapi, terutama dalam hal penyerapan tenaga kerja dan peningkatan daya saing ekonomi.

Kegiatan ekonomi mencatat pertumbuhan tertinggi kedua pasca krisis, yaitu

sebesar 5,48 persen sedangkan yang tertinggi tahun 2005 sebesar 5,68 persen, yang ditunjukkan pada tabel 4.1. Konsumsi mengalami pertumbuhan yang relatif stabil , sedangkan kegiatan investasi meningkat tajam, demikian pula pertumbuhan ekspor

barang dan jasa terus meningkat, seiring dengan meningkatnya volume perdagangan dunia yang diikuti dengan melonjaknya harga-harga komoditi minyak dan gas bumi

oleh membaiknya permintaan domestik dan dukungan pembiayaan. Sejalan dengan

meningkatnya permintaan domestik dan ekspor, kegiatan impor barang dan jasa juga turut mengalami peningkatan. Perkembangan tersebut berhasil memperbaiki tingkat

kesejahteraan masyarakat yang tercermin pada peningkatan pendapatan per kapita. Pertumbuhan ekonomi yang tinggi tersebut didukung dan dicapai dengan stabilitas makro ekonomi yang terjaga. Perkembangan inflasi tahun 2006 lebih

[image:60.612.112.555.360.559.2]rendah dibandingkan tahun 2005. Berikut ini dapat dilihat perkembangan beberapa indicator makro ekonomi dari tahun 1999 sampai dengan tahun 2006.

Tabel 4.1. Pertumbuhan Beberapa Indikator Ekonomi

Pertumbuhan (Persen) 1999 2000 2001 2002 2003 2004 2005 2006

M1 beredar 23,16 30,13 9,58 7,99 16,60 13,41 11,07 28,08 Produk Domestik Bruto

(GDP)

0,79 4,91 3,64 4,50 4,78 5,03 5,68 5,48