ABSTRAK

PENGARUH PROFITABILITY, LIQUDITY, ASSETS STRUCTURE, ASSETS GROWTH, DAN FIRM SIZE TERHADAP STRUKTUR MODAL

PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) UNTUK PERIODE 2010-2012

Oleh

DIAN AYU AMALIA

Struktur modal adalah perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan. Kombinasi yang tepat dalam pemilihan modal yang dipilih, akan mampu menghasilkan struktur modal yang optimal, yang mampu menjadi pondasi kuat bagi perusahaan untuk menjalankan aktivitas produksinya, serta mampu mendatangkan keuntungan optimal bagi perusahaan dan bagi pemegang sahamnya.

Hasil penelitian menunjukkan bahwa selama periode penelitian secara parsial, profitabilitas (profitability) berpengaruh negatif dan tidak signifikan, likuiditas (liquidity) berpengaruh negatif dan signifikan sebesar 5%, sehingga implikasi penelitian ini membuktikan bahwa salah satu variabel utama mendukung pecking order theory. Sedangkan struktur aktiva (assets structure) dan pertumbuhan aset (assets growth) berpengaruh negatif dan tidak signifikan. Ukuran perusahaan (firm size) berpengaruh positif dan signifikan sebesar 11% terhadap struktur modal.

PENGARUH PROFITABILITY, LIQUDITY, ASSETS STRUCTURE, ASSETS GROWTH, DAN FIRM SIZE TERHADAP STRUKTUR MODAL

PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) UNTUK PERIODE 2010-2012

Oleh

DIAN AYU AMALIA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen Keuangan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH PROFITABILITY, LIQUDITY, ASSETS STRUCTURE, ASSETS GROWTH, DAN FIRM SIZE TERHADAP STRUKTUR MODAL

PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) UNTUK PERIODE 2010-2012

(Skripsi)

Oleh

DIAN AYU AMALIA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Halaman

DAFTAR ISI

2. 3 Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 34

2. 3. 1 Profitabilitas (Profitability) ... 34

2. 3. 2 Likuiditas (Liquidity) ... 35

2. 3. 3 Struktur Aktiva (Assets Structure) ... 36

2. 3. 4 Pertumbuhan Aset (Assets Growth) ... 38

2. 3. 5 Ukuran Perusahaan (Firm Size) ... 39

2. 4 Pengaruh Variabel Independen Terhadap Variabel Dependen ... 40

2. 4. 1 Pengaruh Profitabilitas (Profitability) Terhadap Struktur Modal ... 40

2. 4. 4 Pengaruh Pertumbuhan Aset (Assets Growth) Terhadap

Struktur Modal ... 44

DAFTAR TABEL

Halaman

Tabel 1.1 Perusahaan-Perusahaan Property dan Real Estate yang

Terdaftar di BEI Tahun 2010-2012 ... 11 Tabel 1.2 Profitabilitas Perusahaan-Perusahaan Property dan Real

Estate yang Terdaftar di BEI Periode 2010-2012 dalam

Persentase ... 12 Tabel 1.3 Likuiditas Perusahaan-Perusahaan Property dan Real

Estate yang terdaftar di BEI periode 2010-2012 Dalam

Persentase ... 12 Tabel 1.4 Total Asset Perusahaan-Perusahaan Property dan Real

Estate yang terdaftar di BEI Periode 2010-2012 dalam

Milyar Rupiah ... 13 Tabel 1.5 Fixed Asset Perusahaan-Perusahaan Property dan Real

Estate yang terdaftar di BEI Periode 2010-2012 dalam

Milyar Rupiah ... 13 Tabel 1.6 Assets Structure Perusahaan-Perusahaan Property dan

Real Estate yang terdaftar di BEI Periode 2010-2012

dalam Persentase ... 14 Tabel 1.7 Assets Growth Perusahaan-Perusahaan Property dan Real

Estate yang terdaftar di BEI Periode 2010-2012

dalam Persentase ... 14 Tabel 1.8 Firm Size Perusahaan-Perusahaan Property dan Real

Estate yang terdaftar di BEI periode 2010-2012 dalam

Milyar Rupiah ... 15 Tabel 4.1 Daftar Nama Sampel Perusahaan Property dan Real Estate

Tabel 4.5 Uji Durbin Watson ... 65

Tabel 4.6 Hasil R Square ... 67

Tabel 4.7 Hasil Uji F... 68

MOTO

“ Learn From Yesterday, Live For Today and Hope For Tomorrow”

“ Belajar dari masa lalu, Hiduplah untuk masa kini dan Berharap untuk masa

yang akan datang ”

(Albert Einstein)

“ Man Jadda Wajada“

“ Siapa Bersungguh-sungguh pasti berhasil “

“ Man Shabara Zhafira “

“ Siapa yang Bersabar pasti Beruntung “

“ Man Sara AlaDarbi Washala “

PERSEMBAHAN

Puji syukur Penulis ucapkan kehadirat Allah S.W.T., serta shalawat dan salam tak hentinya Penulis sampaikan kepada Nabi Besar Muhammad S.A.W.

Ku persembahkan Karya Skripsi ini untuk :

Ayahku dan Ibuku untuk semua kasih sayangnya yang tiada henti, Suamiku Ricky Filandri, S.T dan anakku tercinta Arkalifi Sakha Filandri (Alif),

serta adik-adikku dan keluarga besar yang telah memberikan dukungan dan perhatiannya, sehingga penulis berhasil menyelesaikan perkuliahan ini. Para dosen pembimbing, terima kasih atas semua bantuan, dukungan dan

RIWAYAT HIDUP

Penulis bernama Dian Ayu Amalia, merupakan anak pertama dari empat bersaudara pasangan Bapak dr. Hi. Amelius Ramli dan Ibu Sri Ernawati, Spd. Penulis dilahirkan di Kotabumi pada tanggal 22 September 1983.

Penulis menamatkan pendidikan Sekolah Dasar pada tahun 1995. Penulis kemudian meneruskan dan menamatkan pendidikan Sekolah Menengah

Pertama pada tahun 1998. Setelah itu penulis meneruskan dan menamatkan pendidikan Sekolah Menengah Atas pada tahun 2001. Penulis kemudian melanjutkan dan menamatkan pendidikan Diploma Tiga pada tahun 2004. Pada tahun 2006, Penulis melanjutkan studi pendidikan SI Manajemen Keuangan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Bandar Lampung, 17 September 2015 Penulis

SANWACANA

Puji syukur Penulis ucapkan kehadirat Allah S.W.T. karena atas rahmat dan

hidayah-Nya skripsi ini dapat terselesaikan. Skripsi ini mengambil judul ” PENGARUH PROFITABILITY, LIQUDITY, ASSETS STRUCTURE,

ASSETS GROWTH, DAN FIRM SIZE TERHADAP STRUKTUR MODAL PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) UNTUK PERIODE 2010-2012 ” adalah sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis dalam kesempatan ini mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak M.Syatibi Ch, S.E. selaku Pembimbing I, yang dengan sabar membimbing dan memberi pengarahan untuk penyelesaian skripsi ini;

memberikan saran dan masukan sehingga penulisan skripsi ini lebih baik dan bermanfaat;

6. Kedua orang tuaku yang sabar mengasuh, mendidik dan membesarkan penulis sampai menjadi seorang Sarjana Ekonomi. Semoga Allah SWT memberikan rahmat-Nya kepada kalian hingga akhir kelak;

7. Suamiku Ricky Filandri, ST, yang tak henti-hentinya memberikan semangat, terima kasih atas dukungannya selama ini;

8. Anakku Arkalifi Sakha Filandri, atas kepolosan dan kelucuannya selalu menghadirkan semangat dan kebahagiaan;

9. Teman-teman seperjuangan selama masa kuliah yang tidak bisa penulis sebutkan satu persatu

Akhir kata, penulis menyadari bahwa laporan skripsi ini masih jauh dari kesempurnaan, akan tetapi besar harapan semoga apa yang coba penulis bahas didalam skripsi ini dapat bermanfaat dan menambah wawasan bagi kita semua.

Bandar Lampung,22 September 2015 Penulis

BAB I PENDAHULUAN

1. 1 Latar Belakang

Kemajuan ilmu pengetahuan dan teknologi saat ini menyebabkan kegiatan perekonomian dunia mengalami perkembangan yang sangat pesat. Hal tersebut mendorong, transaksi jual-beli yang dilakukan antara produsen dan konsumen menjadi lebih luas (global) yakni tidak hanya terjadi dalam pasar domestik, tetapi juga dalam pasar internasional. Kondisi Indonesia saat ini sangat membuka peluang bagi dunia usaha untuk semakin berkembang ke berbagai sektor, salah satunya adalah sektor property dan real estate seiring dengan tingkat kebutuhan investasi properti dan kebutuhan akan rumah atau tempat tinggal.

Di Indonesia saat ini, perusahaan property dan real estate dapat berkembang pesat, hal ini terlihat dari jumlah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) dari periode ke periode paling banyak jika dibandingkan dengan perusahaan lain, sehingga tidak menutup kemungkinan perusahaan ini sangat dibutuhkan oleh masyarakat.

Dalam menjalankan usahanya terdapat beberapa aspek penting dalam suatu perusahaan, salah satunya adalah aspek keuangan. Pada Aspek keuangan, salah satunya mencakup kegiatan pengambilan keputusan pendanaan yang akan diambil perusahaan untuk membiayai kegiatan usahanya, dan memilih alternatif investasi yang tepat dengan menggunakan modal yang dimiliki oleh perusahaan tersebut. Dengan adanya modal yang kuat, diharapkan perusahaan mampu mempertahankan prestasi kerja yang sudah ada dan meningkatkan kualitas produksi, sehingga produk yang dihasilkan mampu menghasilkan nilai lebih bagi konsumen serta mempunyai daya saing yang tinggi dengan barang- barang sejenis di pasaran.

Struktur modal adalah perbandingan hutang dan modal sendiri dalam struktur finansial perusahaan (Husnan, 2002). Kombinasi yang tepat dalam pemilihan modal yang dipilih, akan mampu menghasilkan struktur modal yang optimal, yang mampu menjadi pondasi kuat bagi perusahaan untuk menjalankan aktivitas produksinya, serta mampu mendatangkan keuntungan optimal bagi perusahaan dan bagi pemegang sahamnya.

Yang dimaksud dengan struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham. Untuk itu, dalam penetapan struktur modal suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansial perusahaan tersebut. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan tersebut.

Tujuan utama perusahaan adalah untuk memaksimalkan kemakmuran para pemegang sahamnya (Gitman, 2003: 15). Hal tersebut dapat tercapai apabila perusahaan mempunyai nilai yang tinggi, yang berarti mengoptimalkan harga saham perusahaan, yaitu dengan memilih struktur modal yang paling tepat dengan menyeimbangkan antara penggunaan hutang dan modal sendiri. Kombinasi yang optimal harus mampu meminimalkan biaya modal yang harus ditanggung oleh perusahaan sehubungan dengan penggunaan dana tersebut. Apabila manajer menggunakan hutang, biaya modal yang timbul adalah sebesar biaya bunga yang dibebankan oleh kreditur. Pemilihan struktur modal yang tidak tepat akan menimbulkan biaya tetap dalam bentuk biaya modal tinggi yang berpengaruh pada profit yang dihasilkan oleh perusahaan (Sartono, 2001).

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham and Gapensi, 2006). Semakin tinggi harga saham semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

merupakan bagian kanan neraca, sedangkan struktur modal (capital structure) merupakan pembiayaan pembelanjaan permanen, yang terutama berupa hutang jangka panjang, saham preferen dan modal saham biasa, tetapi tidak semua masuk kredit jangka pendek. Jadi struktur modal dalam suatu perusahaan adalah hanya sebagian dari struktur keuangannya.

Perusahaan-perusahaan yang mempunyai prediksi akan mengalami pertumbuhan tinggidi masa mendatang akan lebih memilih menggunakan saham untuk mendanai operasional perusahaan. Dengan demikian perusahaan yang memiliki peluang pertumbuhan yang rendah akan lebih banyak menggunakan utang jangka panjang. Growth opportunity bagi setiap perusahaan berbeda-beda, hal ini menyebabkan perbedaan keputusan pembelanjaan yangdiambil oleh manajer keuangan. Perusahaan dengan growth opportunity tinggi cenderung membelanjakan pengeluaran investasi dengan modal sendiri untuk menghindari masalah under investment yaitu tidak dilaksanakannya semua proyek investasi yang bernilai positif oleh pihak manajer perusahaan (Chen, 2004).

Pada tingkat hutang yang optimal diharapkan nilai perusahaan akan mencapai nilai optimal, dan sebaliknya apabila terjadi tingkat perubahan hutang sampai melewati tingkat optimal atau biaya kebangkrutan dan biaya kesulitan keuangan financial distress cost lebih besar dari pada efek interest tax-shield, hutang akan mempunyai efek negatif terhadap struktur modal perusahaan.

Berdasarkan teori struktur modal, apabila posisi struktur modal berada diatas target struktur modal optimalnya, maka setiap pertambahan hutang akan menurunkan nilai perusahaan. Penentuan target struktur modal optimal adalah salah satu dari tugas utama manajemen perusahaan. Struktur modal adalah proporsi pendanaan dengan hutang (debt financing) perusahaan, yaitu rasio leverage (pengungkit) perusahaan. Dengan demikian, hutang adalah unsur dari struktur modal perusahaan. Struktur modal merupakan kunci perbaikan produktivitas dan kinerja perusahaan.

tindakan manajemen dan sebagainya. Faktor-faktor lain yang mempengaruhi struktur modal perusahaan adalah ukuran perusahaan, perusahaan yang lebih besar pada umumnya lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil. Oleh sebab itu dengan memperoleh pinjaman perusahaan dapat berkembang lebih baik lagi (Mai, 2006).

Menurut trade off theory manajer dapat memilih rasio utang untuk memaksimakan nilai perusahaan. Fama (1978) berpendapat bahwa nilai perusahaan akan tercermin dari harga saham. Jensen (2001) menjelaskan bahwa untuk memaksimalkan nilai perusahaan tidak hanya dengan nilai ekuitas saja yang harus diperhatikan, tetapi jenis semua sumber keuangan seperti hutang, waran maupun saham preferen. Fama dan French (1998) berpendapat bahwa optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan.

manfaat pajak. Hal ini karena pengurangan laba oleh bunga pinjaman akan lebih kecil dibandingkan apabila perusahaan menggunakan modal yang tidak dikenai bunga, namun penghasilan kena pajak akan lebih tinggi. Pada variabel profitabilitas, hasil temuan (Mai, 2006) serta Suwarto dan Ediningsih (2002) menyatakan bahwa profitabilitas mempunyai pengaruh terhadap struktur modal.

Dalam melaksanakaan kegiatan operasionalnya, keberadaan dana sangatlah dibutuhkan oleh perusahaan property dan real estate. Menurut Martono dan Harjito (2009), dana dapat diperoleh dari sumber internal dan eksternal perusahaan. Sumber dana eksternal merupakan sumber dana yang berasal dari luar perusahaan. Artinya, dana-dana tersebut tidak diperoleh dari kegiatan operasi perusahaan, melainkan diperoleh dari pihak-pihak lain di luar perusahaan. Sedangkan sumber dana internal yang ada di perusahaan terdiri atas laba yang tidak dibagi (laba ditahan) dan depresiasi.

Dalam hubungannya dengan struktur modal, perusahaan harus mampu menghimpun dana baik yang bersumber dari internal perusahaan maupun eksternal perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang ditanggung perusahaan. Menurut Prabansari dan Kusuma dalam Attasya (2012: 2), menerangkan bahwa biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara lansung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Berkaitan dengan hal tersebut maka perusahaan perlu memperhatikan biaya modal yang efisien dalam menetukan struktur modal yang optimal. Perusahaan harus mencari berbagai alternatif pendanaan yang efisien dalam memenuhi kebutuhan dananya. Perusahaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Menurut Riyanto (2001: 294) menerangkan bahwa struktur modal yang optimal, dapat didasarkan pada “aturan struktur finansial

konservatif yang vertikal” menghendaki agar perusahaan, dalam keadaan

menjadi jaminannya (modal sendiri). Berdasarkan konsep biaya modal (cost of capital), maka diusahakan dimilikinya struktur modal yang optimum dalam artian struktur modal yang dapat meminimumkan biaya penggunaaan modal rata-rata (average cost of capital). Dalam menentukan struktur modal perusahaan, banyak faktor yang dapat mempengaruhinya. Faktor-faktor tersebut diantaranya tingkat penjualan, struktur assets, tingkat pertumbuhan perusahaan, profitabilitas dan pajak, kebijakan deviden, kondisi internal perusahaan, pengendalian dan attitude management (Bagus Wiksuana, 2001: 201).

Profitabilitas merupakan salah satu faktor yang mempengaruhi struktur modal. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba yang dihasilkan dari berbagai aktivitas perusahaan melalui sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan selama periode tertentu. Berdasarkan teori trade-off (Adrianto dan Wibowo dalam Bram Hadiyanto, 2008: 13), diuraikan bahwa profitabilitas diprediksikan memiliki pengaruh yang positif terhadap struktur modal. Perusahaan yang memiliki profit akan menggunakan lebih banyak utang untuk mendapatkan keuntungan yang lebih besar dari pengurangan pajak.

Selain profitabilitas, ukuran perusahaan juga dapat mempengaruhi struktur modal. Menurut Agnes Sawir dalam Amellia Atassya (2012: 17), ukuran perusahaan adalah ukuran perusahaan yang dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan ratarata total aktiva (Sigit dalam Hana Tiara, 2012: 2). Penentuan perusahaan dalam penelitian ini didasarkan pada total asset perusahaan. Total aktiva dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan

nilai market capitalized dan penjualan (Wuryatiningsih dalam Istiningdiah, 2012: 15).

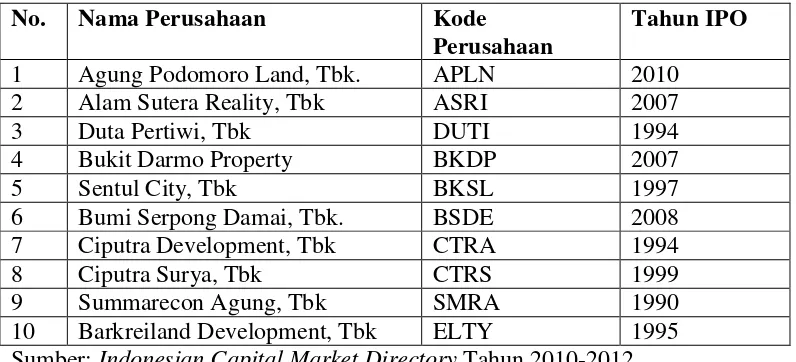

Perusahaan-perusahaan property dan real estate yang terdaftar di BEI Tahun 2010-2012, sebagai berikut.

Tabel 1. Perusahaan-Perusahaan Property dan Real Estate yang Terdaftar di BEI Tahun 2010-2012

7 Ciputra Development, Tbk CTRA 1994

8 Ciputra Surya, Tbk CTRS 1999

9 Summarecon Agung, Tbk SMRA 1990

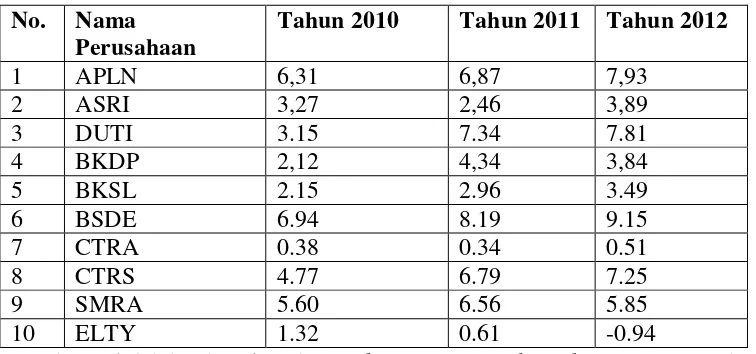

Tabel 2. Profitabilitas Perusahaan-Perusahaan Property dan Real Estate yang Terdaftar di BEI Periode 2010-2012 dalam Persentase

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 6,31 6,87 7,93

Sumber: Diolah berdasarkan data Indonesian Capital Market Directory Tahun 2010-2012

Berdasarkan data di atas, dapat diketahui bahwa profitabilitas perusahaan-perusahaan property dan real estate yang terdaftar di BEI periode 2010-2012 mengalammi kenaikkan. Penurunan profitabilitas hanya terjadi pada Barkrei Land Development.

Tabel 3. Likuiditas Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI periode 2010-2012 Dalam Persentase

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 3.00 1.83 1.56

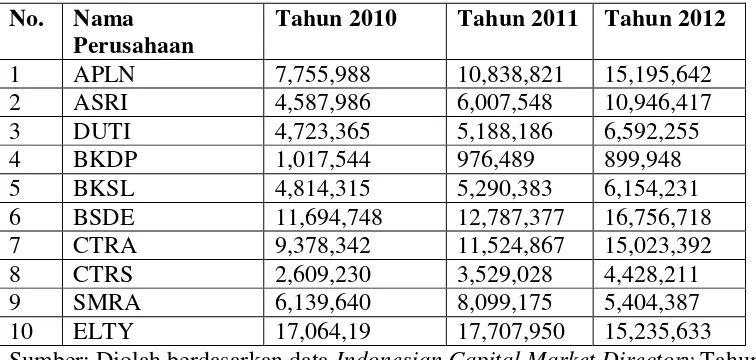

Tabel 4. Total Asset Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI Periode 2010-2012 dalam Milyar Rupiah

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 7,755,988 10,838,821 15,195,642

Sumber: Diolah berdasarkan data Indonesian Capital Market Directory Tahun 2010-2012

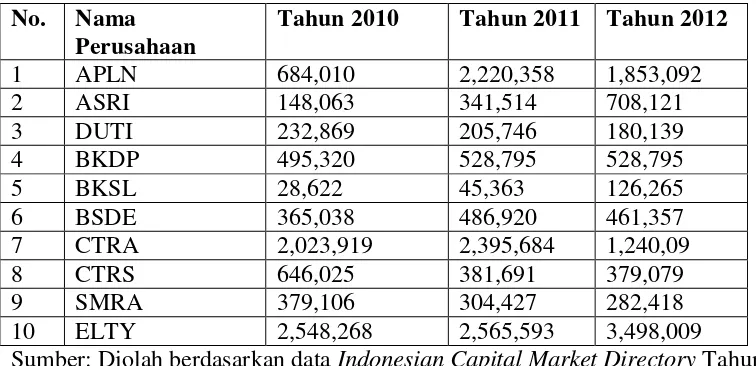

Tabel 5. Fixed Asset Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI Periode 2010-2012 dalam Milyar Rupiah

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 684,010 2,220,358 1,853,092

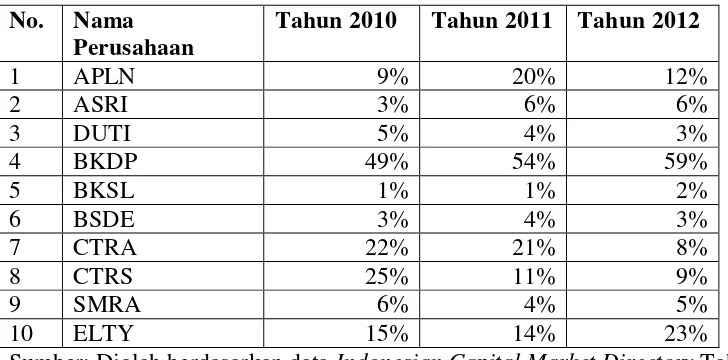

Tabel 6. Assets Structure Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI Periode 2010-2012 dalam Persentase

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 9% 20% 12%

Sumber: Diolah berdasarkan data Indonesian Capital Market Directory Tahun 2010-2012

Tabel 7. Assets Growth Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI periode 2010-2012 dalam Persentase

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 39% 40% 40%

Tabel 8. Firm Size Perusahaan-Perusahaan Property dan Real Estate yang terdaftar di BEI periode 2010-2012 dalam Milyar Rupiah

No. Nama Perusahaan

Tahun 2010 Tahun 2011 Tahun 2012

1 APLN 7,755,988 10,838,821 15,195,642

Sumber: Diolah berdasarkan data Indonesian Capital Market Directory Tahun 2010-2012

Bisnis properti dan real estate di Indonesia dari tahun ke tahun menunjukkan perkembangan yang cukup signifikan. Daya minat masyarakat Indonesia untuk berinvestasi pada bisnis properti dan real estate mulai nampak dari tahun 1980an sampai sekarang. Dilihat dari minat minat masyarakat, industri properti dan real estate merupakan bidang yang menjanjikan untuk berkembang melihat potensi jumlah penduduk yang makin besar dengan rasio kepemilikan rumah dan properti yang masih rendah. Untuk memenuhi kebutuhan masyarakat akan rumah dan properti lainnya, membuka kesempatan yang luas untuk perusahaan properti dan real estate untuk mengembangkan usahanya. Akan tetapi kemampuan mengembangkan usaha tentunya dipengaruhi oleh ketersedian modal.

1. 2 Rumusan Masalah

Berdasarkan uraian masalah yang telah Peneliti ungkapkan pada latar belakang dan uraian di atas, maka rumusan masalah yang akan diteliti pada penelitian ini adalah:

1. Apakah profitabilitas (profitability) berpengaruh pada struktur modal? 2. Apakah likuiditas (liquidity) berpengaruh pada struktur modal?

3. Apakah struktur aktiva (assets structure) berpengaruh pada struktur modal?

4. Apakah pertumbuhan aset (assets growth) berpengaruh pada struktur modal?

5. Apakah ukuran perusahaan (firm size) berpengaruh pada struktur modal?

1. 3 Tujuan dan Kegunaan Penelitian 1. 3. 1 Tujuan Penelitian

Sesuai dengan permasalahan yang akan dibahas, maka tujuan dari penelitian ini adalah untuk:

1. Mengetahui pengaruh profitabilitas (profitability) terhadap struktur modal. 2. Mengetahui pengaruh likuiditas (liquidity) terhadap struktur modal.

3. Mengetahui pengaruh struktur aktiva (assets structure) terhadap struktur modal.

4. Mengetahui pengaruh pertumbuhan aset (assets growth) terhadap struktur modal.

1. 3. 2 Kegunaan Penelitian

Berdasarkan permasalahan yang akan dibahas, kegunaan penelitian ini, yaitu: 1. Bagi perusahaan

Meskipun penelitian iji jauh dari kesempurnaan, namun diharapkan dapat memberikan informasi kepada perusahaan-perusahaan Properti Dan Real Estate dan sebagai masukan yang dapat menjadi tolok ukur dalam penyusunan suatu struktur modal yang optimal, serta dapat memahami faktor-faktor yang dapat mempengaruhi struktur modal.

2. Bagi investor

Memberikan informasi kepada manager keuangan, serta para investor dalam menentukan alternatif pendanaan dan aspek-aspek yang memperngaruhinya. Selain itu diharapkan dapat menjadi masukan mengenai kinerja perusahaan yang akan memperngaruhi pertimbangan calon investor menentukan kebijakan dalam penanaman modal yang tepat. 1. 4 Kerangka Teoritis

Profitabilitas(X1)

Ukuran

Perusahaan (X5) Likuiditas (X2)

Pertumbuhan Aset (X4) Struktur Aktiva (X3)

1. 5 Hipotesis

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan kegunaan penelitian, maka peneliti mengajukan hipotesis sebagai berikut:

H1 : Profitabilitas (profitability) berpengaruh negatif terhadap struktur modal. H2 : Likuiditas (liquidity) berpengaruh negatif terhadap struktur modal.

H3 : Struktur aktiva (assets structure) berpengaruh negatif terhadap struktur modal.

H4 : Pertumbuhan aset (assets growth) berpengaruh positif terhadap struktur modal.

BAB II

TINJAUAN PUSTAKA

2. 1 Landasan Teori

2. 1. 1 Pengertian Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan yang mencerminkan perimbangan (absolut maupun relatif) antara keseluruhan modal eksternal (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri (Riyanto, 1999). Per definisi, struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan.

pertumbuhan; perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Namun, pada saat yang sama perusahaan yang memiliki pertumbuhan yang pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan hutang.

Selain empat faktor di atas, penentu lain dari struktur modal adalah profitabilitas. Dalam kenyataan, seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi hanya menggunakan hutang yang relatif kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini, namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang sangat menguntungkan memang tidak memerlukan banyak pembiayaan dengan hutang. Tingkat pengembalian yang tinggi memungkinkan mereka untuk membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal.

membicarakan struktur modalnya dengan memberi pinjaman dan lembaga penilai peringkat serta sangat memperhatikan masukan yang diterima.

Terkait dengan pasar, maka tiga faktor penentu struktur modal yang diidentifikasi oleh Brigham dan Houston (2001) adalah kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan. Kondisi di pasar saham dan pasar obligasi yang mengalami perubahan baik jangka pendek dan panjang, akan sangat berpengaruh struktur modal perusahaan yang optimal, sementara kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkan. Yang terakhir, mempertahankan fleksibilitas keuangan, jika dilihat dari sudut pandang operasional berarti mempertahankan kapasitas cadangan yang memadai, dan ini akan berpengaruh terhadap pilihan struktur modal yang dianggap optimal bagi perusahaan.

Menurut Harnanto (1991) Keputusan penggunaan tiap-tiap jenis sumber permodalan atau mengkombinasikannya, dihadapkan pada berbagai pertimbangan baik yang bersifat kualitatif maupun kuntitaif yang mencakup tiga unsur penting yaitu:

1. Sifat keharusan untuk membayar balas jasa atas pengunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal

2. Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam pengelolaan perusahaan.

3. Resiko yang dihadapi oleh perusahaan

2. 1. 2 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang konstan. Jika perubahan struktur modal tidak merubah nilai perusahaan berarti tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi dengan mengubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal terbaik yaitu struktur modal yang memaksimumkan nilai perusahaan. Beberapa teori struktur modal diantaranya adalah:

a. Pendekatan Modigliani dan Miller

Teori struktur modal dipelopori oleh Modigliani dan Miller (MM) tahun 1958, asumsi mereka adalah “pasar adalah rasional dan tidak ada pajak”, sehingga

mencapai keseimbangan. Dalam pekembangannya MM memasukan unsur pajak, sehingga struktur modal menjadi relevan, Karena bunga yang dibayarkan akibat menggunakan utang dapat mengurangi penghasilan kena pajak. Nilai perusahaan akan maksimum, jika utang perusahaan 100% dan semakin banyak utang adalah semakin baik.

b. Trade off theory

Trade off-theory menjelaskan bahwa penggunaan utang 100% sulit dijumpai dalam praktek, kenyataanya semakin banyak utang semakin tinggi beban yang harus ditanggung oleh perusahaan. Seperti biaya kebangkrutan, biaya keagengan, beban bunga yang semakin besar dan sebagainya. Oleh karena itu teori ini menyatakan bahwa struktur modal optimal tercapai pada saat terjadinya keseimbangan antara mamfaat dan pengorbanan utang.

c. Teori Pengisyaratan (Signaling Theory)

d. Asymmetric Information Theory

Asymmetric Information terjadi apabila manajemen memiliki informasi yang lebih baik dari investor luar (Bringham dan Houston, 1999). Jika pihak manajemen ingin memaksimalkan nilai untuk pemegang saham saat ini, bukan pemegang saham baru, maka ada kecendrungan bahwa: 1) jika perusahaan memiliki prospek yang cerah, manajemen tidak akan menerbitkan saham baru tetapi menggunakan laba ditahan dan 2) Jika prospek perusahaan kurang baik, manajemen akan menerbitkan saham baru untuk memperoleh dana. Kecenderungan ini diketahui oleh investor maka penerbitan saham baru dianggap sebagai kabar buruk. Sehingga harga saham cenderung turun jika saham baru diterbitkan. Ini menyebabkan biaya modal sendiri menjadi tinggi maka ROE akan cendrung menurun.

e. Pecking Order Theory

Teori ini pertama kali diperkenalkan oleh Donaldson pada tahun (1961) sedangkan penamaan Pecking Order Theory dilakukan oleh Myers (1984) dalam Husnan, (1996; 324), yang menunujukan urutan pendanaan sebagai berikut:

Sesuai dengan teori ini tidak ada suatu target debt to equity, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai dari pada modal sendiri yang berasal dari luar perusahaan. Hal ini karena penerbitan saham baru akan menurunkan harga saham lama dan manajer khawatir kalau penerbitam saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun.

Brealey dan Myers (2003) menyatakan teori pecking order diawali dengan berdasarkan asumsi asimetris manajer yang mengetahui lebih banyak informasi daripada investor luar tentang profitabilitas dan prospek perusahaan. Informasi ini mempengaruhi pilihan antara pembiayaan internal dan eksternal. Myers dan Maljuf (1984) menyatakan dengaan adanya informasi yang tidak simetrik, investor biasanya akan menafsirkan berita yang buruk jika emiten mendanai investasinya dengan menerbitkan ekuitas, sehingga saham perusahaan akan dinilai lebih tinggi (over value) jika penerbitan ekuitas baru dilakukan oleh manajer.

Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan menetapkan jumlah pembiayaan dividen yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan bertumbuh, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia.

Hanya sedikit perusahaan menguntungkan yang menerbitkan hutang karena mereka tidak memiliki dana internal yang cukup untuk program investasi modal mereka, karena hutang berada pada urutan pertama dalam urutan pilihan (pecking order) untuk pendanaan eksternal. Pecking order theory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskan urutan-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat bunga yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang kecil. Teori ini tidak menyangkal bahwa pajak dan masalah keuangan dapat menjadi faktor penting dalam pilihan struktur modal. Meskipun demikian, teori ini menyatakan bahwa faktor-faktor ini tidak terlalu penting dibandingkan preferensi manajer atas dana internal melebihi dana eksternal dan atas pendanaan hutang melebihi penerbitan saham biasa baru.

2. 1. 3 Komponen Struktur Modal

preferen dan modal pemegang saham. Yang secara garis besar dikelompokkan menjadi dua yaitu modal asing dan modal saham. Secara umum karekteristik masing sumber permodalan dapat dijelaskan sebagai berikut:

a. Hutang atau Modal Asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan dan bagi perusahaan modal tersebut merupakan utang pada saat tertentu harus dibayar kembali tepat waktu baik jangka pendek maupun jangka panjang (Riyanto, 1995). Dalam hubungannnya dengan modal asing Curt Sanding dalam Riyanto (1995) mengemukakan karakteristik Modal Asing sebagai berikut:

1. Modal yang terutama memperhatikan kepada kepentingannya sendiri yaitu kepentingan kreditur;

2. Modal yang tidak mempunyai pengaruh terhadap penyelenggaraan perusahaan;

3. Modal dengan beban bunga yang tetap, tanpa memandang adanya keuntungan atau kerugian;

4. Modal yang hanya sementara turut bekerja sama didalam perusahaan; dan 5. Modal yang dijamin, modal yang mempunyai hak didahulukan (hak

Preferent) sebelum modal sendiri didalam likuidasi.

bersifat permanen adalah hutang yang mempunyai jangka waktu lebih dari satu tahun. Yang secara umum terdiri-dari:

1. Term loan

Term loan adalah kredit usaha dengan umur lebih dari satu tahun dan kurang dari 10 tahun. Pada umumnya term loan dibayar kembali dengan angsuran tetap selama suatu periode tertentu.

2. Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan service dari suatu aktiva tetap yang tidak disertai dengan hak untuk memilikinya. Atau persetujuan atas dasar kontrak dimana pemilik dari aktiva (lessor) menginginkan pihak lain (lessee) untuk mengunakan jasa dari aktiva tersebut tetapi hak milik ada pada lessor, kadang-kadang lessor juga diberi kesempatan untuk membeli aktiva tersebut. (Riyanto, 1995) dengan demikian maka leasing sama dengan debt financing karena mempunyai beban tetap.

3. Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang, dimana debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu. Ada berbagai tipe jenis obligasi, diantaranya obligasi biasa (bonds), obligasi pendapatan (income bonds) dan obligasi yang dapat ditukarkan (convertible bonds).

4. Pinjaman hipotik (Mortgage)

bergerak, apabila pihak debitur tidak memenuhi kewajibannya, maka barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihan.

b. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan yang tertanam didalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri selain berasal dari sumber intern dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Curt Sanding Dalam Riyanto (1995) mengemukakan karakteristik Modal sendiri sebagai berikut:

1. Modal terutama tertarik dan berkepentingan terhadap kontinuitas, kelancaran dan keselamatan perusahaan.

2. Modal yang dengan kekuasaannya dapat mempengaruhi politik perusahaan.

3. Modal yang mempunyai hak atas laba sesudah pembayaran bunga kepada modal asing.

4. Modal yang menjadi jaminan dan haknya adalah sesudah modal asing dalam likuidasi.

Modal sendiri dalam perusahaan secara umum terdiri dari: 1. Modal Saham

akan mendapatkan dividen pada akhir tahun pembukuan, jika perusahaan mendapat keuntungan. Dividen untuk pemegang saham preferen akan lebih diutamakan terlebih dahulu dari pada saham biasa dan deviden yang dibayarkan kepada pemegang saham preferen bersifat tetap. Kalau perusahaan rugi, maka pemilik saham preferen akan memperoleh dividen yang dikumulatif pada tahun berikut. Saham preferen mempunyai sifat campuran antara hutang dan saham biasa. Bersifat sebagai hutang karena mengandung kewajiban yang tetap untuk mengadakan secara periodik, tetapi dalam likuidasi perusahaan pemegang saham preferen mempunyai hak didahulukan sebelum sebelum pemegang saham biasa.

2. Cadangan

Cadangan yang dimaksud disini adalah cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun berjalan, Tidak semua cadangan termasuk dalam pengertian modal sendiri, cadangan yang termasuk kedalam modal sendiri antara lain cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs dan cadangan untuk menampung hal-hal atau kejadian yang tidak diduga sebelumya (cadangan umum).

3. Laba ditahan

yang berarti akan memperbesar modal sendiri, sebaliknya adanya kerugian akan memperkecil retained earning yang berarti akan memperkecil modal sendiri.

2. 2 Penelitian Terdahulu

1. Saidi (2004)

Penelitian yang dilakukan oleh Saidi bertujuan untuk mengetahui pengaruh dari faktor-faktor yang mempangaruhi struktur modal baik secara parsial maupun simultan. Variabel yang digunakan adalah struktur modal, ukuran perusahaan, risiko bisnis, pertumbuhan aset, profitabilitas, struktur kepemilikan. Hasil dari penelitian ini yaitu risiko bisnis, pertumbuhan aktiva, profitabilitas dan struktur kepemilikan perusahaan.

2. Sekar Mayangsari (2001)

3. Farah Margaretha (2003)

Penelitian ini bertujuan untuk mengetahui persepsi manajemen terhadap struktur modal perusahaan-perusahaan yang sudah go publik yang menyangkut komponen struktur modal, biaya modal dan faktor-faktor yang mempengaruhinya. Variabel yang digunakan adalah total aktiva, tingkat penjualan, laba/rugi, lama perusahaan berdiri, faktor yang mempengaruhi, peringkat komponen struktur modal dan struktur keuangan. Hasil dari penelitian menunjukkan bahwa faktor yang paling berpengaruh adalah stabilitas penjualan dan pengaruh pajak.

4. Mutamimah (2003)

Penelitian ini bertujuan untuk menguji apakah teori Trade-off, Pecking Order, dan Agency mampu menjelaskan struktur modal di Pasar Modal Indonesia. Hasil penelitian ini adalah data tahun 1999 dan 2000 membuktikan bahwa utang merupakan porsi yang paling besar dari sumber pendanaan perusahaan. Selain itu, proksi Trade-off Theory tidapt dapat menjelaaskan struktur modal perusahaan-perusahaan yang go public di Indonesia, sedangkan proksi Pecking Order Theory dapat menjelaskan struktur modal perusahaan-perusahaan yang go public di Pasar Modal Indonesia.

5. Masidonda (2001)

perusahaan, beban pajak dan laba ditahan menunjukkan secara simultan berpengaruh signifikan terhadap struktur pendanaan. Ukuran perusahaan dan beban pajak sangat berpengaruh signifikan dan dominan terhadap struktur pendanaan.

6. Prahalatan (2010)

Prahalatan (2010) dalam penelitiannya yang berjudul “The Determinants of

Capital Structure : An Empirical Analysis of Listed Manufacturing Companies in

Colombo Stock Exchange Market in Srilanka”. Penelitian ini menggunakan

variabel dependen long term debt, short therm debt, total debt dan variabel

independennya capital intensity, tangibility, profitability, size, dan NDTS. Hasilnya menunjukkan jika menggunakan total debt, capital intensity, profitability, firm size berpengaruh negatif signifikan, sedangkan tangibility berpengaruh positif signifikan. Kemudian, jika menggunakan total debt, capital intensity, profitability, firm size berpengaruh negatif signifikan, sedangkan tangibility berpengaruh positif signifikan. Kemudian jika menggunakan long term debt, capital intensity, dan firm size berpengaruh negatif dan signifikan, sedangkan tangibility dan profitability berpengaruh positif signifikan.

7. Margaretha & Ramadhan (2010)

Margaretha & Ramadhan (2010) dalam penelitiannya yang berjudul “Faktor -Faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di Bursa

Efek Indonesia” menggunakan sampel sebanyak 40 perusahaan dengan variabel

investment. Hasilnya menunjukkan jika menggunakan short term debt, semua variabel berpengaruh positif signifikan kecuali variabel size, NDTS, dan investment yang tidak signifikan. Kemudian jika menggunakan long term debt, semua variabel berpengaruh positif, namun yang signifikan hanya variabel size dan tangibility. Kemudian jika menggunakan total debt, semua variabel berpengaruh positif, namun yang signifikan hanya variabel profitability, liquidity, dan growth.

2. 3 Faktor-Faktor Yang Mempengaruhi Struktur Modal

2. 3. 1 Profitabilitas (Profitability)

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya (Chen, 2004). Menurut Petronila dan Mukhlasin (2003) profitabilitas merupakan gambaran dan kinerja manajemen dalam mengelola perusahaan. Pengukuran profitabilitas dapat menggunakan beberapa indikator seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik.

nilai perusahaan. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dalam berbagai rasio terhadap aktiva, misalnya rasio profitabilitas.

Analisis profitabilitas menekankan pada kemampuan perusahaan dalam mendayagunakan kekayaan yang ada untuk menghasilkan laba selang periode tertentu yang diukur melalui rasio-rasio profitabilitas, (Riyanto, 1999). Proksi lain yang digunakan adalah Gross Profit Margin, Net Profit Margin, Return on Investment (ROI), Return on Equity dan Earning Power, (Brigham dan Houston, 2001). ROI misalnya menunjukkan rasio laba setelah pajak terhadap total aktiva, ROE yang sering disebut rentabilitas modal sendiri, digunakan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri, dan yang terakhir, earning power atau rentabilitas, mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut. Rasio ini dihitung dengan membagi laba usaha (laba sebelum bunga dan pajak) dengan total aktiva.

2. 3. 2 Likuiditas (Liquidity)

dari kas, surat berharga, piutang, dan persediaan; sedangkan kewajiban lancar terdiri dari kas, surat berharga, piutang, dan persediaan; sedangkan kewajiban lancar terdiri dari hutang bank jangka pendek atau hutang lainnya yang mempunyai jangka waktu kurang dari satu tahun.

Menurut pecking order theory, perusahaan dengan tingkat likuiditas yang tinggi akan lebih memilih menggunakan sumber dana internal terlebih dulu sebelum melakukan investasi keuangan yang baru. Menurut pecking order theory, perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini disebabkan perusahaan dengan likuiditas yang tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana internalnya terlebih dahulu untuk membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui hutang. Myers dan Rajan (1998) menyatakan bahwa ketika biaya agensi dari likuiditas tinggi, maka kreditur luar membatasi jumlah pembiayaan hutang yang tersedia bagi perusahaan. Oleh karena itu terdapat hubungan negatif antara likuiditas dengan DER. Hasil ini didukung oleh penelitian Syeikh dan Wang (2011) serta Shahjahanpour (2010).

2. 3. 3 Struktur Aktiva (Assets Structure)

pakai atau dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimasukan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa. Kebanyakan perusahaan industri di mana sebagian besar dari modalnya tertanam dalam aktiva tetap (fixed asset) akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen, yaitu modal sendiri sedang modal asing sifatnya adalah sebagai pelengkap.

Struktur aktiva adalah penentuan berupa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Riyanto, 1997). Titman dan Wessels (1988) menyatakan struktur aktiva menggambarkan sebagian jumlah aktiva yang dapat dijadikan jaminan (collateral value of assets). Secara umum, perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap hutang. Struktur aktiva diukur dengan aktiva tetap per total aktiva (Titman dan Wessels, 1988).

2. 3. 4 Pertumbuhan Aset (Assets Growth)

Growth opportunity adalah peluang pertumbuhan suatu perusahaan di masa depan (Mai, 2006). Definisi lain peluang pertumbuhan adalah perubahan total aktiva yang dimiliki perusahaan (Kartini dan Arianto, 2008). Besaran ini mengukur sejauh mana laba per lembar saham suatu perusahaan dapat ditingkatkan oleh leverage. Perusahaan-perusahaan yang memiliki pertumbuhan yang cepat seringkali harus meningkatkan aktiva tetapnya. Dengan demikian, perusahaan-perusahaan dengan tingkat pertumbuhan yang tinggi lebih banyak membutuhkan dana di masa depan dan juga lebih banyak menahan laba. Laba ditahan dari perusahaan-perusahaan dengan tingkat pertumbuhan yang tinggi akan meningkat, dan perusahaan-perusahaan tersebut akan lebih banyak melakukan utang untuk mempertahankan rasio utang yang ditargetkan (Mai, 2006).

2. 3. 5 Ukuran Perusahaan (Firm Size)

Size adalah simbol ukuran perusahaan. Faktor ini menjelaskan bahwa suatu perusahaan besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil tidak mudah. Kemudahan aksesibilitas ke pasar modal merupakan fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki ratio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya menurut Edy Suwito dan Arleen Herawaty (2005: 138) ukuran perusahaan hanya terbagi dalam 3 kategori yaitu: “perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan”.

yang dimiliki suatu perusahaan (total aktiva). Skala pengukuran yang digunakan adalah skala rasio.

Ukuran (size) perusahaan bisa diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, bahwa keputusan struktur modal ditentukan oleh ukuran perusahaan, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Ismu Basuki: 2006).

2. 4 Pengaruh Variabel Independen Terhadap Variabel Dependen

2. 4. 1 Pengaruh Profitabilitas (Profitability) Terhadap Struktur Modal

Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan (Kartini dan Arianto, 2008). Dengan kata lain, keputusan pendanaan atau struktur modal sangat berpengaruh terhadap rendah atau tingginya profitabilitas suatu perusahaan. Menurut pecking order theory, perusahaan dengan tingkat keuntungan yang besar memiliki sumber pendanaan internal yang lebih besar dan memiliki kebutuhan untuk melakukan pembiayaan investasi melalui pendanaan eksternal yang lebih kecil (Schoubben dan Van Hulle, 2004; Adrianto dan Wibowo, 2007). Dengan demikian, teori ini memprediksikan profitabilitas berpengaruh negatif terhadap struktur modal.

Perusahaan dengan rate of return yang tinggi cenderung menggunakan proporsi utang yang relatif kecil. Karena dengan rate of return yang tinggi, kebutuhan dana dapat diperoleh dari laba ditahan. Perusahaan yang profitabilitasnya tinggi akan lebih banyak mempunyai dana internal daripada perusahaan yang profitabilitasnya rendah. Apabila dalam komposisi struktur modal penggunaan modal sendiri lebih besar dari pada penggunaan utang, maka rasio struktur modal akan semakin kecil. Dengan demikian sesuai dengan teori di atas, maka semakin besar tingkat profitabilitas maka akan semakin kecil rasio struktur modal, sehingga profitabilitas berpengaruh negatif terhadap struktur modal. Berdasarkan uraian tersebut, hipotesis pertama yang akan diuji adalah bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

penelitian yang dilakukan oleh Myers dan Majluf (1984) menunjukkan bahwa profitabilitas yang biasa diukur dengan Return on Asset (ROA) berpengaruh negatif terhadap hutang, dimana tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal, dengan alasan bahwa dana internal lebih murah dibanding biaya dana eksternal. Peningkatan profitabilitas akan meningkatkan laba ditahan, sesuai dengan pecking order theory yang mempunyai preferensi pendanaan pertama dengan dana internal berupa laba ditahan, sehingga komponen modal sendiri semakin meningkat. Dengan meningkatnya modal sendiri, maka rasio hutang menjadi menurun (dengan asumsi hutang relatif tetap). Berdasarkan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut:

H1 : Ada pengaruh negatif profitabilitas terhadap strukur modal

2. 4. 2 Pengaruh Likuiditas (Liquidity) Terhadap Struktur Modal

Berdasarkan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut: H2 : Ada pengaruh negatif Likuditas terhadap struktur modal

2. 4. 3 Pengaruh Struktur Aktiva (Assets Structure) Terhadap Struktur Modal

Struktur aktiva adalah penentuan berupa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Riyanto, 1997). Titman dan Wessels (1988) menyatakan struktur aktiva menggambarkan sebagian jumlah aktiva yang dapat dijadikan jaminan (collateral value of assets). Secara umum, perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap hutang. Struktur aktiva diukur dengan aktiva tetap per total aktiva (Titman dan Wessels, 1988).

Pada umumnya, perusahaan yang memiliki proporsi struktur aktiva yang lebih besar kemungkinan juga akan lebih mapan dalam industri, memiliki risiko lebih kecil, dan akan menghasilkan tingkat leverage yang besar (Chen dan Hammes, 2002 dalam Supriyanto dan Falikhatun, 2008). Dengan kata lain, dengan struktur aktiva yang besar berarti perusahaan memiliki rasio hutang yang besar. Hasil ini didukung oleh penelitian yang dilakukan oleh Musthapa (2011), Mas’ud (2008),

Shah dan Khan (2007), Mayangsari (2001) yang memberikan hasil bahwa struktur aktiva berpengaruh positif terhadap struktur modal. Berdasarkan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut:

2. 4. 4 Pengaruh Pertumbuhan Aset (Assets Growth) Terhadap Struktur Modal

Growth opportunity adalah peluang pertumbuhan suatu perusahaan di masa depan (Mai, 2006). Perusahaan-perusahaan yang memiliki pertumbuhan yang cepat membutuhkan dana lebih besar di masa depan sehingga harus meningkatkan aktiva tetapnya dan lebih banyak mempertahankan laba. Laba ditahan dari perusahaan-perusahaan dengan tingkat pertumbuhan yang tinggi akan meningkat, dan perusahaan-perusahaan tersebut akan lebih banyak melakukan utang untuk mempertahankan rasio utang yang ditargetkan (Mai, 2006). Secara empiris growth opportunity berpengaruh positif terhadap sruktur modal, (Rakhmat Setiawan, 2006), dan dalam penelitian ini, hipotesa kedua yang akan diuji adalah growth opportunity berpengaruh positif terhadap struktur modal.

Pecking order theory menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi akan melakukan ekspansi dengan cara menggunakan dana eksternal berupa hutang. Terjadinya peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang akan semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert Ang, 1997). Hasil penelitian ini didukung oleh Musthapa (2011), Margaretha dan Ramadhan (2010), serta Supriyanto dan Falikhatun (2008). Berdasarkan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut:

2. 4. 5 Pengaruh Ukuran Perusahaan (Firm Size) Terhadap Struktur Modal Menurut Mas’ud (2008), semakin besar ukuran perusahaan yang diindikatori oleh

total asset, maka perusahaan akan menggunakan hutang dalam jumlah yang besar pula. Semakin besar ukuran perusahaan menunjukkan bahwa perusahaan tersebut memiliki jumlah aktiva yang semakin tinggi pula. Perusahaan yang ukurannya relatif besar pun akan cenderung menggunkan dana eksternal yang semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring dengan pertumbuhan perusahaan.

BAB III

METODOLOGI PENELITIAN

3. 1 Variabel Penelitian dan Definisi Operasional 3. 1. 1 Variabel Penelitian

Variabel yang digunkan dalam penelitian ini terdiri dari 2 (dua) variabel, yaitu a. variabel terikat sebagai Variabel Y dalam penelitian ini. Variabel Y tersebut adalah struktur modal (DER).

b. Variabel bebas sebagai variabel X dalam penelitian ini, terdiri dari profitabilitas, likuiditas, struktur aktiva, pertumbuhan aset dan ukuran perusahaan.

3. 1. 2 Definisi Operasional

Variabel-variabel dalam penelitian ini dapat digambarkan dan difenisikan secara opersional sebagai berikut:

1. Variabel Y (Struktur Modal)

Struktur modal adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas, saham preferen dan saham biasa. Struktur modal diukur dengan Debt to Equty Ratio (DER) menggunakan ratio total hutang dengan modal sendiri.

Debt to Equity Ratio= Total Hutang

2. Variabel X a. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Profitabilitas diukur dengan Return On Equity (ROE). Return On Equity (ROE) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri yang menghasilkan laba tersebut (Riyanto,1995). ROA dihitung dengan formulasi berikut.

ROA = EAT Total Aset b. Likuditas

Likuiditas merupakan rasio guna mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. Rasio ini diukur dengn melihat current ratio. Current ratio merupakan rasio antara aktiva lancar terhadap kewajiban lancar.

CR = HL AL Dimana:

CR : Current ratio AL : Aktiva Lancar HL : Hutang Lancar c. Struktur Aktiva

Struktur Aktiva = TA FA Dimana :

FA : Aktiva Tetap TA : Total Assets

d. Pertumbuhan Aset

Pertumbuhan Aset adalah potensi pertumbuhan yang diukur dengan ratio selisih total assets pada tahun t-1, terhadap total assets t-l, semakin cepat Pertumbuhan Aset, semakin besar kebutuhan dana dimasa mendatang, semakin mungkin perusahaan menahan pendapatan, bukan membayarkannya sebagai deviden. lndikator untuk faktor ini adalah tingkat pertumbuhan campuran yang diatur tiap tahun dalam total assets (Sri Sudarsi, 2002) :

Pertumbuhan Aset = aset tahun t – aset tahun t-1 Aset tahun t-1 e. Ukuran Perusahaan

3. 2 Populasi dan Penentuan Sampel

3. 2. 1 Populasi

Populasi adalah keseluruhan subyek penelitian (Suharsimi Arikunto, 2002: 108). Populasi didalam penelitian ini, yaitu perusahaan properti dan real estate yang terdapat di Bursa Efek Indonesia 2011-2013.

3. 2. 2 Sampel

Menurut Sugiono (2005: 111), Sampel adalah bagian dari populasi yang ditetapkan sebagai unit analisis dalam suatu penelitian. Pemilihan sampel di lakukan dengan metode purposive sampling yaitu pengambilan sampel yang dilakukan berdasarkan kriteria tertentu. Kriteria yang digunakan peneliti adalah:

a. Aktif melakukan perdagangan periode 2011 – 2013.

b. Tidak melakukan company action selama periode penelitian. c. Sampel yang digunakan adalah perusahaan memiliki data lengkap.

3. 3 Jenis dan Sumber Data

3. 4 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah studi pustaka yaitu telaah pustaka yang ditujukan untuk mendapatkan informasi yang berhubungan dengan materi penelitian. Data-data yang diperlukan yaitu struktur modal, pertumbuhan asset, profitabilitas dan ukuran perusahaan yang merupakan komponen laporan keuangan yang diperoleh dari Indonesian Capital Market Directory (ICMD).

3. 5 Metode Analisis Data

3. 5. 1 Uji Penyimpangan Asumsi Klasik

Regresi terpenuhi apabila penaksir kuadrat terkecil biasa (Ordinary Least Square) dari koefisien regresi adalah linier, tak biasa dan mempunyai varians minimum, ringkasnya penaksir tersebut adalah Best Linier Unbiased Estimator (BLUE), maka perlu dilakukan uji (pemeriksaan) terhadap gejala multikolinieritas, autokorelasi dan heterokedastisitas. Sehingga asumsi klasik penaksir kuadrat terkecil (Ordinary Least Square) tersebut terpenuhi. Oleh karena itu, uji asumsi klasik yang dilakukan adalah sebagai berikut:

a. Uji Normalitas Data

membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Uji normalitas data bertujuan untuk memperoleh data yang berdistribusi normal. Alat uji normalitas data menggunakan one-sample kolmogorovsmirnov. Data dikatakan normal jika variabel yang dianalisis memiliki tingkat signifikansi lebih besar dari 5% (Santoso, 2001). Namun demikian dengan hanya melihat histogram hal ini bisa menyesatkan khususnya untuk jumlah sample yang kecil. Metode yang lebih handal adalah dengan melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. (Imam Ghozali, 2001).

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabelvariabel ini tidak ortogonal.

dengan 1/toleran. Adapun nilai cutoff yang umum dipakai adalah nilai toleran 0,10 atau sama dengan nilai VIF 10. Sehingga data yang tidak terkena multikolinieritas nilai toleransinya harus lebih dari 0,10 atau nilai VIF-nya kurang dari 10 (Ghozali, 2001) .

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak heteroskedastisitas. Cara mendeteksinya adalah dengan melihat grafik scatterplot.pada output yang dihasilkan Jika titik-titik membentuk suatu pola tertentu, maka hal ini mengindikasikan terjadinya heteroskedastisitas, tetapi apabila titik-titik pada grafik scatterplot menyebar di atas dan di bawah angka 0, maka hal ini mengindikasikan tidak terjadinya heteroskedastisitas.

3. 5. 2 Pengujian Hipotesis

Dalam penelitian ini analisis regresi dilakukan untuk mengetahui pola hubungan antara variabel independen (Arus Kas, Profitabilitas, Potensi Pertumbuhan Emiten, Ukuran Perusahaan dan Kepemilikan Minoritas) dengan variabel dependen (Deviden Payout Ratio). Analisis data yang digunakan dalam penelitian ini dengan model sebagai berikut :

Dimana :

DER : Struktur modal yang diproksikan dengan DER ROE : Profitabilitas yang diproksikan dengan ROE PA : Pertumbuhan Aset

Size : Ukuran perusahaan yang ditentukan melalui log natural ari total assets (Ln TA) tiap tahun.

Aktiva : Struktur Aktiva Likuiditas : Likuiditas

Adapun α dan β masing-masing adalah konstanta dan koefisisen regresi,

sedangkan e adalah error term atau faktor-faktor diluar variabel yang tidak dimasukan sebagai variabel model di atas.

Untuk menilai ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit nya (Kuncoro, 2000). Secara statistik goodness of fit dapat diukur dari nilai statistik t, nilai statistik F dan nilai koefisien diterminasi. Dengan demikian untuk menilai ketepatan fungsi regresi sampel perlu dilakukan uji hipotesis berupa uji t dan uji F.

3. 5. 2. 1 Uji Hipotesis Secara Parsial (Uji t)

Uji t adalah pengujian koefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (Xi) secara individual mempengaruhi variabel dependen (Y). Langkah-langkah pengujiannya:

Menentukan formulasi Ho dan Ha

Level of signifikan (α = 0.05)

Sampel n = jumlah sampel t tabel = t (α / 2, n-k)

Kesimpulan:

Apabila t hitung < t tabel, maka Ho diterima yang berarti tidak ada pengaruh antara antara masing-masing variabel X dengan variabel Y. Apabila t hitung > t tabel, maka Ho ditolak yang berarti ada pengaruh antara masing-masing variabel X dengan variabel Y

3. 5. 2. 2 Uji Hipotesis Secara Simultan (Uji F)

Uji F adalah pengujian signifikansi persamaan yang digunakan untuk mengetahui seberapa besar pengaruh variabel bebas (ROE, Pertumbuhan Aset, Firm Size, Struktur Aktiva dan Likuditas) secara bersama-sama terhadap variabel tidak bebas (Y) yaitu DER.

Langkah-langkah pengujian: Menentukan formulasi Ho dan Ha

Ho = β = 0: tidak ada pengaruh antara variabel independen (X) terhadap variabel

dependen (Y)

Ha = β > 0 : ada pengaruh antara variabel independen (X) terhadap variabel

dependen (Y)

Taraf nyata α = 95 persen

Derajat kebebasan F tabel (α, k, n-k-1)

k = jumlah variabel bebas n = jumlah sampel

Kesimpulan:

Bila F hitung < F tabel, maka Ho diterima dan Ha ditolak, berarti tidak terdapat pengaruh secara simultan. Bila F hitung > F tabel, maka Ho ditolak dan Ha diterima berarti terdapat pengaruh secara simultan.

3. 5. 3 Koefisien Determinasi