ABSTRAK

AKUNTABILITAS PENGELOLAAN ALOKASI DANA DESA (ADD) (Studi Pada Desa Riau Periangan Kecamatan Pubian Kabupaten Lampung Tengah)

Oleh

JONA HUTAGAOL

Penelitian ini memfokuskan perhatian pada penerapan prinsip akuntabilitas dalam pengelolaan Alokasi Dana Desa dengan tujuan untuk mendeskripsikan akuntabilitas pengelolaan Alokasi Dana Desa. Penelitian ini dilakukan karena Tim Pelaksana Alokasi Dana Desa dalam menyelenggarakan administrasi keuangannya belum sesuai dengan ketentuan yang berlaku. Penelitian ini diharapkan dapat bermanfaat bagi Pemerintah Kabupaten Lampung Tengah, khususnya Kecamatan Pubian Desa Riau Periangan dalam upaya meningkatkan akuntabilitas pengelolaan Alokasi Dana Desa.

akuntabel dan transparan. Sedangkan dalam pertanggungjawaban dilihat secara hasil fisik sudah menunjukkan pelaksanaan yang akuntabel dan transparan, namun dari sisi administrasi masih diperlukan adanya pembinaan lebih lanjut, karena belum sepenuhnya sesuai dengan ketentuan. Kendala utamanya adalah belum efektifnya pembinaan aparat pemerintahan desa dan kompetensi sumber daya manusia, sehingga masih memerlukan pendampingan dari aparat Pemerintah Daerah secara berkelanjutan.

DAFTAR ISI

Halaman BAB I. PENDAHULUAN

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 8

BAB II. TINJAUAN PUSTAKA A. Tinjauan Tentang Akuntabilitas ... 9

1 Konsep Akuntabilitas ... 9

2 Prinsip-prinsip Akuntabilitas ... 12

3 Jenis Akuntabilitas ... 12

4 Dimensi Akuntabilitas ... 13

5 Model Akuntabilitas ... 14

B. Tinjauan Tentang Kepala Desa ... 17

C. Tinjauan Tentang Alokasi Dana Desa ... 19

1 Pengertian Alokasi Dana Desa ... 19

2 Maksud dan Tujuan Alokasi Dana Desa ... 20

3 Pengelolaan Alokasi Dana Desa ... 20

4 Pelaksanaan Kegiatan Tingkat Desa ... 21

5 Indikator Pelaksanaan Alokasi Dana Desa ... 22

D. Kerangka Pikir ... 23

BAB III . METODE PENELITIAN A.Tipe Penelitian ... 24

B. Objek Penelitian ... 24

C.Fokus Penelitian ... 25

D.Sumber Data ... 26

E. Teknik Pengumpulan Data ... 28

F. Teknik Pengolahan Data ... 30

BAB IV . GAMBARAN UMUM

A.Sejarah Singkat Desa Riau Periangan ... 34

1.Visi dan Misi ... 35

B. Kondisi Umum Desa Riau Periangan ... 36

1.Geografis ... 36

2.Kondisi Sosial Ekonomi dan Politik ... 36

BAB V. HASIL DAN PEMBAHASAN A. Akuntabilitas Kepemimpinan ... 44

B. Akuntabilitas Proses ... 51

C. Akuntabilitas Program ... 57

D. Akuntabilitas Kebijakan ... 63

E. Akuntabilitas Sistem Pengelolaan Alokasi Dana Desa ... 70

F. Hambatan dalam Pembangunan Desa ... 73

BAB VI . SIMPULAN DAN SARAN A.Simpulan ... 76

B. Saran ... 77 DAFTAR PUSTAKA

I. PENDAHULUAN

A. Latar Belakang

Undang undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang merupakan pengganti berbagai peraturan perundangan mengenai pemerintahan desa. Salah satu tujuan dikeluarkannya Undang-Undang Nomor 32 tahun 2004 adalah guna memoderenisasikan Pemerintahan Desa agar mampu menjalankan tiga peranan utamanya, yaitu sebagai struktur perantara, sebagai pelayanan masyarakat serta agen perubahan.

Undang-Undang Nomor 32 tahun 2004 juga telah mendorong proses demokratisasi di tingkat desa. Masyarakat desa sekarang jauh lebih kritis menuntut kinerja kepala desa lebih akuntabel dan transparan dalam mengelolah kebijakan dan keuangan desa. Perubahan yang terjadi ini menandakan uniformitas menjadi variatif dan dominasi birokrasi menjadi institusi masyarakat lokal/adat.

2

hanya dilihat dalam sisi negatif seperti munculnya feodalisme, paternalism dan sejenisnya tetapi harus dilihat sudut positif seperti munculnya kembali kearifan-kearifan lokal.

Berkenan dengan upaya pemerintah daerah melakukan proses reformasi birokrasi terutama dalam konteks mendorong partisipasi publik, ditengarai cukup memberikan kontribusi yang signifikan dalam proses penyelenggaraan pemerintahan yang baik. Lebih daripada itu, masyarakat sebagai salah satu pilar good governance tidak lagi diposisikan sebagai obyek pembangunan, tetapi telah diposisikam sebagai subyek pembangunan.

Dengan demikian, masyarakat memiliki peran dan tanggung jawab yang tinggi dalam mendorong terwujudnya good governance. Salah satu aspek penting dalam rangka menciptakan kepemerintahan yang baik (Good Governance) adalah akuntabilitas. Akuntabilitas berarti adanya kewajiban untuk menyajikan dan melaporkan segala tindak-tanduk dan kegiatan yang dilakukan sesuai dengan mandat/amanah yang diembannya kepada pihak yang lebih tinggi/atasannya.

diserahkan, siapa yang bertanggung jawab terhadap berbagai bagian kegiatan dalam masyarakat, apakah pertanggungjawaban berjalan seiring dengan kewenangan, dan sebagainya (J.B. Ghartey, 1987 :79).

Konsep akuntabilitas sebagai pertanggungjawaban bernuansa pencapaian tujuan secara efektif, efesien, ekonomis, sejalan dengan konsep pemeriksaan komprehensif, sehingga diperoleh simpulan menyeluruh mengenai kehematan, efisiensi, efektivitas penyelenggaraan pemerintahan dan pembangunan setiap instansi departemen/lembaga/pemerintah daerah maupun pemerintah desa.

Media akuntabilitas merupakan pertanggungjawaban yang dirumuskan melalui Laporan Akuntabilitas Kinerja Instansi Pemerintahan, dengan bahan pendukung Rencana Stratejik (RS), Rencana Kinerja Tahunan (RKT), Pengukuran kinerja Kegiatan (PKK), dan Pengukuran Pencapaian Sasaran (PPS). Media pertanggungjawaban yang menjadi alat evaluasi harus dibuat secara tertulis dalam bentuk laporan periodik dibuat sesuai standar.

Keseragaman bentuk dan isi laporan harus mengarah kepada bentuk dan isi laporan harus mengarah kepada pemanfaatan laporan untuk daya banding antar instansi.Akuntabilitas pada tataran Pemerintahan Pusat maupun Daerah tercemin pada Undang-Undang Nomor 28 Tahun 1999 tentang penyelenggaraan Negara yang bersih dan Bebas Korupsi, Kolusi, dan Nepotisme.

4

Akuntabilitas Kinerja Instansi Pemrintah dalam rangka pembuatan laporan akuntabilitas kinerja satuan organisasi/kerja masing-masing.

Wujud dan mekanisme pengelolaan Alokasi Dana Desa (ADD) pada tingkat Pemerintahan Desa diatur secara umum dalam Peraturan Pemerintah Republik Indonesia Nomor 72 tahun 2006 tentang Desa sebagai peraturan pelaksanaan Undan-Undang Nomor 32 Tahun 2004 dan secara khusus diatur melalui Peraturan Daerah dimana Desa tersebut berada. Wujud dari akuntabilitas adalah melalui laporan pertanggungjawaban pelaksanaan tugas kepala desa.

Akuntabilitas yang dimaksud juga secara langsung diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 72 tahun 2006 pasal 15 tentang Desa yang mengatur kewajiban Kepala Desa dalam melaksanakan dan mempertanggungjawabkan pengelolahan keuangan desa.

Pengertian laporan pertanggungjawaban dalam hal ini adalah suatu laporan yang dibuat dan dipertanggungjawabkan suatu forum tertentu dan dalam jangka waktu tertentu. Laporan pertanggungjawabkan adalah suatu bentuk laporan pertanggungjawaban pelaksanaan tugas yang telah dilakukan selama jangka waktu yang telah ditentukan.

transparansi keuangan merupakan tujuan penting dari reformasi sektor public mengingat secara definitive kualitas kepemerintahan yang baik (Good Governance) ditentukan oleh kedua hal tersebut ditambah dengan peran serta masyarakat dan reformasi hukum.

Menurut Budiharjo (1999) mendefinisikan akuntabilitas sebagai pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada mereka yang member mandat. Akuntbilitas bermakna pertangggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukan kekuasaan sekaligus menciptakan kondisi saling mengawasi (checks and balances system)

Akuntabilitas public keuangan Negara adalah pemberian informasi dan pengungkapkan (disclosure) atas aktivitas dan kinerja keuangan Negara kepada semua pihak yang berkepentingan (stakeholder). Hak-hak public, yaitu hak untuk tahu (right to know), hak untuk dididengar aspirasinya (right to be heard and to be listened to), dapat dipenuhi. Oleh Karen itu, transparansi atas aktivitas pengelolaan keuangan kepada pihak-pihak yang membutuhkan informasi sangat diperlukan. Dimensi akuntabilitas public yang perlu dilakukan meliputi :

a. Akuntabilitas Hukum dan Kejujuran b. Akuntabilitas Manajerial

6

Berdasarkan Peraturan Daerah Kabupaten Lampung Tengah Nomor 06 Tahun 2008 pasal 24, menyatakan dalam hal ini pertanggungjawaban kepala desa dalam pelaksanaan ADD maka Kepala Desa berserta perangkat desa dan bendahara desa setelah tahun anggaran berakhir menyusun pertanggungjawaban pelaksanaan ADD. ADD yang dimaksudkan untuk membiayai program pemerintahan desa dalam melaksanakan kegiatan penyelenggaraan pemerintahan dan pelaksanaan pembangunan serta pemberdayaan masyarakat.

Pemerintah desa dalam pelaksanaan tugasnya juga wajib menginformasikan laporan penyelenggaraan pemerintah desa kepada masyarakat yang dapat berupa selebaran yang ditempelkan pada papan pengumuman atau diinformasikan secara lisan dalam berbagai pertemuan masyarakat desa, radio komunitas atau media lainnya.

untuk meningkatkan peranan dan pengembangan Lembaga Adat dan Budaya Lokal guna menumbuh kembangkan kembali nilai-nilai budaya local dalam menunjang pemberdayaan masyarakat sehingga akan tumbuh kondisi social budaya yang sehat dan dinamis, yang pada akhirnya akan bermuara pada masyarakat madani dan mengembalikan citra budaya bangsa Indonesia.

Rapat yang diadakan Pemerintah Desa ini tidak independen dalam proses pelaksanaannya karena bukan melalui prakarsa masyarakat dan terkesan pemerintah desa tidak memerlukan tanggapan atau kritikan terkait pelaksanaan ADD, hal ini juga disebabkan oleh rendahnya kesadaran dalam meminta pertanggungjawaban Kepala Desa dalam pelaksanaan ADD yang telah dilakukan pada satu tahun masa anggaran.

Pemrintahan Desa Riau Periangan Kecamatan Pubian Kabupaten Lampung Tengah kurang mengindahkan Peraturan Daerah Kabupaten Lampung Tengah tentang keuangan desa juga nilai-nilai akuntabilitas dan transparansi dalam pelaksanaan ADD, pemerintah tidak berusaha meginformasikan laporan penyelenggaraan pemerintah desa kepada masyarakat yang dapat berupa selebaran yang ditempelkan pada papan pengumuman.

8

Tengah. Pemilihan desa Riau Periangan sebagai tempat penelitian disebabkan pengelolaan Alokasi Dana Desa (ADD) Desa Riau Periangan dalam pembangunan fisik masih kurang baik dalam pelaksanaannya khususnya dalam hal akuntabilitas pengelolaan ADD.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijabarkan di atas maka

rumusan masalah yang ada adalah “ Bagaimana Akuntabilitas Pengelolaan

Alokasi Dana Desa (ADD) Desa Riau Periangan dalam pembangunan Fisik?”

C. Tujuan Penulisan

Berdasarkan rumusan masalah tersebut maka tujuan dari penelitian ini adalah untuk mengetahui akuntabilitas pengelolaan Alokasi Dana Desa (ADD) Desa Riau Periangan dalam pembangunan fisik.

D. Kegunaan Penelitian

1. Secara Praktis

2. Secara Teoritis

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Akuntabilitas 1. Konsep Akuntabilitas

Ghartey (1987) menyatakan akuntabilitas ditujukan untuk memperoleh jawaban atas pernyataan berhubungan dengan pelayanan apa, oleh siapa, kepada siapa, milik siapa, yang mana, dan bagaimana. Pertanyaan yang memerlukan jawaban tersebut antara lain : apa yang harus dipertangggungjawabkan, mengapa pertanggungjawban harus diserahkan, kepada siapa pertanggungjawaban diserahkan, siapa yang bertanggungjawab terhadap berbagai bagian kegiatan dalam masyarakat, apakah pertanggungjawaban berjalan seiring dengan kewenangan, dan sebagainya.

Carino (1991) menyatakan :

Akuntabilitas merupakan suatu evolusi kegiatan-kegiatan yang dilaksanakan oleh seseorang petugas baik masih berada pada jalur otoritasnya atau sudah keluar jauh dari tanggungjawab dan kewenangannya. Dengan demikian setiap orang harus betul-betul menyadari bahwa setiap tindakannya bukan hanya memberi pengaruh pada dirinya sendiri saja akan tetapi membawa dampak yang tidak kecil pada orang lain. Sehingga memperhatikan lingkungan menjadi mutlak dalam setiap tindak dan laku seseorang pejabat pemerintah.

Budiharjo (1999) mendefinisikan akuntabilitas sebagai

“ Pertanggungjawaban pihak yang diberi mandat untuk

memerintah kepada mereka yang member mandat itu. Akuntabilitas bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintahan sehingga mengurangi penumpukan kekuasaan sehingga menciptakan kondisi saling mengawasi (check and balances system).

Hatry (1980) menyatakan akuntabilitas merupakan istilah yang diterapkan untuk mengukur apakah dana public telah digunakan secara tepat untuk tujuan dimana dana public tadi ditetapkan dan tidak digunakan secara illegal.

12

2. Prinsip Prinsip Akuntabilitas.

Budiharjo (1999) menyatakan dalam penyelenggaraan akuntabilitas, perlu memperhatikan prinsip-prinsip sebagai berikut :

a) Harus ada komitmen yang kuat dari pimpinan dan seluruh staf b) Harus merupakan suatu sistem yang dapat menjamin kegunaan

sumber-sumber daya secara konsisten dengan peraturan-peraturan perundang-undangan yang berlaku

c) Harus dapat menunjukan tingkat pencapaian tujuan dan sasaran d) Harus berorientasi kepada pencapaian visi dan misi serta hasil

dan manfaat yang diperoleh

e) Harus jujur , obyektif , dan inovatif sebagai katalisator perubahan managemen instansi pemerintahan dalam bentuk pemutakhiran metode dan teknik pengukuran kinerja dan penyusunan laporan akuntabilitas.

3. Jenis-jenis Akuntabilitas

Menurut Saleh dan Iqbal (1991), akuntabilitas merupakan sisi sikap dan watak kehidupan manusia meliputi akuntabilitas intern seseorang dan akuntabilitas ektern seseorang.

1. Akuntabilitas ekstern seseorang adalah akuntabilitas kepada lingkungannya baik formal (atasan) maupun inforrnal (masyarakat).Ada atasan, ada pengawasan, ada kawan sekerja yang membantu, ada masyarkat konsumen yang sesekali menyoroti dan memberikan koreksi serta saran perbaikan, kelompok mahasiswa yang sensititif terhadap penyimpangan-penyimpangan, dana ada pula lembaga masyarakat penyeimbang yang berkepedulian sangat tinggi seperti Indonesian Corruption Watch, dan Yayasan Lembaga Konsumen Indonesia.

Polidano (1998) menawarkan kategorisasi baru yang disebutnya sebagai akuntbilitas langsung dan akuntabilitas tidak langsung. Akuntabilitas tidak langsung merujuk pada pertanggungjawaban kepada pihak eksternal seperti masyarakat, konsumen, atau kelompok klien tertentu, sedangkan akuntabilitas langsung berkaitan dengan pertanggungjawaban vertikal melalui rantai komando tertentu.

Polidano lebih lanjut mengidentifikasi 3 elemen utama akuntabilitas, yaitu: a. Adanya kekuasaan untuk mendapatkan persetujuan awal sebelum sebuah keputusan dibuat. Hal ini berkaitan dengan otoritas untuk mengatur prilaku para birokrat dengan menundukkan mereka dibawah persyaratan procedural tertentu serta mengharuskan adanya otoritas sebelum langkah tertentu diambil. Tipikal akuntabilitas seperti ini secara tradisional dihubungkan dengan badan / lembaga pemerintah pusat (walaupun setiap departemen / lembaga dapat saja menyusun aturan atau standarnya masing-masing.

b. Akuntabilitas peran, yang merujuk pada kemampuan seseorang pejabat untuk menjalankan peran kuncinya, yaitu berbagai tugas yang harus dijalankan sebagai kewajiban utama. Ini merupakan tipe akuntabilitas yang langsung berkaitan dengan hasil sebagaimana diperjuangkan paradigm manajemen public baru (new public managemen). Hal ini mungkin saja tergantung pada target kinerja formal yang berkaitan dengan gerakan manajemen public baru.

14

4. Dimensi Akuntabilitas

Akuntanilitas yang dilakukan pada sektor public terdiri dari berbagai dimensi. Ellwood (1993:371) mengemukakan empat dimensi akuntabilitas public berikut ini :

a) Akuntabilitas kejujuran dan hukum

Akuntabilitas kejujuran berkaitan dengan penghindaran penyalahgunaan wewenang, sedangkan akuntabiitas hukum berkaitan dengan adanya jaminan kepatuhan terhadap hukum dan peraturan lain yang dipersyaratkan dalam penggunaan sumber daya public.

b) Akuntabilitas Kebijakan

Akuntabilitas kebijakan berkaitan dengan masalah penanggung jawaban

c) Akuntablitas Program

Akuntabilitas program berkaitan dengan masalah pencapaian tujuan (efektivitas) dan mempertimbangkan alternative program yang memberikan hasil optimal dengan biaya minimal. Akuntabiitas program berkaitan dengan unit-unit dan birokrat secara individual yang melakukan aktivitas bersama untuk mencapai efektivitas program.

d) Akuntabilitas Proses

5. Model Akuntabilitas

Coghill (2000) menyatakan bahwa model akuntabilitas dibedakan menjadi:

a) Model Tradisional yang dikembangkan

1) Tidak hanya dari bawah ke atas, tetapi juga bersifat ke dalam (perorangan) dan keluar ( masyarakat) :

a) Upward b) Inward c) Outward

2) Perlu diciptakannya berbagai mekanisme dan sistem akuntabilitas seperti :

a) Pengembangan jaminan kebebasan mendapatkan informasi. b) Pembentukan berbagai lembaga independen yang bertujuan

untuk mengontrol kinerja sektor public seperti ombudsman dan lembaga peradilan yang kuat.

b) Model Stone

Akuntabilitas dibagi dalam 5 kategori, yaitu : 1) Kontrol dan Parlemen (DPR)

2) Managerialism

3) Pengadilan / Lembaga semi peradilan ; 4) Perwakilan Masyarakat

16

c) Model Jaringan Kerja (Sistem Akuntabilitas Kompleks)

Sistem ini memberikan suatu control Check and Balance yang sangat ketat sehingga kemungkinan untuk terjadinya tindakan-tindakan manipulative akan sangat kecil, dari mulai saat proses pembuataan kebijakan sehingga proses pelaksanaan kegiatan dapat termonitor dengan sangat teliti dan terorganisir.

Coghil (2000) menyatakan, dalam sistem yang seperti inilah akuntabilitas public secara garis besar dialankan, baik dalam pendelegasikan kewenangan, pertanggung jawaban, dan akuntabiitas public secara garis besar dijalankan, baik dalam pendelegasian kewenangan, pertanggung jawaban, dan akuntabilitas penyelenggaraan pemerintahan. Dalam sistem akuntabilitas kompleks ini, akutabilitas public memiliki berbagai dimensi diantaranya adalah dimensi aksessabilitas, kebebasan informasi dan pelaksanaan di depan publik.

1) Akuntabilitas

Mensyaratkan adanya hak masyarakat untuk mengakses segala bentuk informasi terhadap kebijakan yang dibuat pemerintah terutama yang mempunyai dampak langsung terhadap kehidupan mereka. Bentuk informasinya mulai dari draft kebijakan, hasil siding, berbagai dokumen pemerintah, kecuali yang berhubungan dengan informasi yang bersifat pribadi. 2) Kebebasan Informasi

(dealing) dengan masyarakat. 3) Pelaksanaan didepan public

Salah satu wujud transparansi dan keterbukaan adalah pelaksanaan pembuatan keputusan serta implementasinya sedapat mungkin dilaksanakan di depan public.

Berdasarkan model-model akuntabilitas diatas dalam penelitian ini model akuntabilitas yang digunakan oleh penulis adalah Model Jaringan Kerja (Sistem Akuntabilitas Kompleks). Model-model pelaksanaan akuntabilitas memang beranekaragam dan memiliki kekurangan serta kelebihannya masing-masing namun menurut penulis Model Jaringan Kerja (Sistem Akuntabilitas Kompleks) adalah model yang sangat sederhana, walaupun hanya terdapat tiga dimensi akuntabilitas didalamnya yaitu, aksesibilitas, kebebasan informasi, pelaksanaan didepan public namun itu semua telah mencakup keseluruhan penelitian.

B. Tinjauan Tentang Kepala Desa

Kepala Desa berkedudukan sebagai alat pemerintah, alat pemerintah daerah dan alat pemerintah desa yang memimpin penyelenggaraan pemerintahan desa. Kepala desa mempunyai tugas :

a. Menyelenggarakan urusan pemerintah. b. Pembangunan

c. Kemasyarakatan

18

pembinaan social budaya masyarakat seperti bidang kesehatan,pendidikan, adat istiadat.

Kepala Desa mempunyai wewenang dalam melaksanakan tugasnya, yaitu :

a) Memimpin penyelenggaraan pemerintah desa berdasarkan kebijakan yang ditetapkan bersama BPD;

b) Mengajukan rancangan peraturan desa

c) Menetapkan peraturan desa yang telah mendapat persetujuan bersama BPD;

d) Menyusun dan mengajukan rancangan peraturan desa mengenai ADD untuk dibahas dan ditetapkan;

e) Membina kehidupan masyarakat desa;

f) Mengkordinasikan pembangunan desa secara partisipatif;

g) Mewakili desanya di dalam dan di luar pengadilan dan dapat menunjuk kuasa hukum untuk mewakilinya sesuai dengan peraturan perundang-undangan, dan;

h) Melaksanakan wewenang lain sesuai dengan peraturan perundang-undangan

Kepala Desa mempunyai kewajiban dalam melaksanakan tugas dan wewenang; a. Memegang teguh dan mengamalkan Pnacasila, melaksanakan

Undang-Undang Dasar Negara Kesatuan Republik Indonesia.; b. Meningkatkan kesejahtraan masyarakat;

c. Memelihara ketentraman dan ketertiban masyarakat; d. Melaksanakan kehidupan demokrasi;

Kolusi, Korupsi dan Nepotisme;

f. Menjalin hubungan kerja dengan seluruh mitra kerja pemerintahan desa; g. Menaati dan menegakan seluruh peraturan perundang-undangan;

h. Menyelenggarakan administrasi pemerintahan desa yang baik;

i. Melaksanakan dan mempertanggungjawabkan pengelolaan keuangan desa; j. Melaksanakan urusan yang menjadi kewenangan desa;

k. Mendamaikan perselisihan masyarakat dan desa; l. Mengembangkan pendapatan masyarakat dan desa;

m. Membina, mengayomi dan melestarikkan nilai-nilai social budaya dan adat istiadat;

n. Memberdayakan masyarakat dan kelembagaan di desa; dan

o. Mengembangkan potensi sumber daya alam dan melestarikan lingkungan hidup

20

C.Alokasi Dana Desa 1. Pengertian

Alokasi Dana Desa selanjutnya disebut ADD adalah dana yang bersumber dari APBD yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antara desa untuk medanai kebutuhan desa dalam rangka penyelenggaraan pemerintahan dan pelaksanaan pembangunan serta pelayanan masyarakat. ADD merupakan perolehan bagian keuangan desa dari kabupaten yang penyalurannya melalui Kas Desa. ADD merupakan bagian dana Perimbangan Keuangan Pusat dan Daerah yang diterima oleh Kabupaten.

2. Maksud dan Tujuan

ADD dimaksudkan untuk membiayai program pemerintahan desa dalam melaksanakan kegiatan penyelenggaraan pemerintahan dan pelaksanakan pembangunan serta pemberdayaan masyarakat.

ADD bertujuan :

a. Meningkatkan penyelenggaraan pemerintahan desa dalam melaksanakan pelayanan pemerintahan, pembangunan dan kemasyarakatan sesuai kewenangannya.

b. Meningkatkan kemampuan lembaga kemasyarakatan dalam perencanaan, pelaksanaan dan pengendalian pembangunan secara partisipatif sesuai dengan potensi yang ada.

c. Meningkatkan pemerataan pendapatan, kesempatan bekerja dan kesempatan berusaha bagi masyarakat.

3. Pengelolaan Alokasi Dana Desa (ADD)

Pengelolaan Keuangan Alokasi Dana Desa (ADD) merupakan bagian yang tidak terpisahkan dari Pengelolaan Keuangan Desa dalam APBD Desa oleh karena itu dalam Pengelolaan Keuangan Alokasi Desa (ADD) harus memenuhi Prinsip Pengelolaan Alokasi Dana Desa (ADD) harus memenuhi Prinsip Pengelolaan Alokasi Dana Desa sebagai berikut :

a. Seluruh kegiatan yang didanai oleh Alokasi Dana Desa (ADD) direncanakan, dilaksanakan dan dievaluasi secara terbuka dengan prinsip dari, oleh dan untuk masyarakat.

b. Seluruh kegiatan harus dapat dipertanggungjawabkan secara administrative, teknis dan hukum.

c. Alokasi Dana Desa (ADD) dilaksanakan dengan menggunakan prinsip hemat, terarah dan terkendali.

d. Jenis kegiatan yang dibiayai melalui Alokasi Dana Desa (ADD) sangat terbuka untuk meningkatkan sarana Pelayanan Masyarakat berupa pemenuhan kebutuhan dasar, penguatan kelembagaan desa dan kegiatan lainnya yang dibutuhkan masyarakat desa yang diputuskan melalui musyawarah desa.

e. Alokasi Dana Desa (ADD)nharus dicatat dalam Anggaran Pendapatan dan Belanja Desa (APBDes) dan proses penyelenggaraannya mengikuti mekanisme yang berlaku.

22

Pelaksana Kegiatan Pengelolaan Alokasi Dana Desa (ADD)

4. Pelaksana Kegiatan Tingkat Desa

Pelaksana Kegiatan di desa ditetapkan dengan Keputusan Kepala Desa, dengan Susunan sebagai berikut :

a. Penanggungjawab : Kepala desa Atau Pelaksana Tugas Kepala desa Dari Perangkat desa yang disetujui oleh Badan Permusyawaratan Desa (BPD) atau Selaku Pemegang Kekuasaan Pengelolaan Keuangan Desa (PKPKD).

b. Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) Sekertaris Desa dan Perangkat Desa.

c. Sekretaris Desa : Koordinatior Pelaksana Keuangan Desa

d. Bendahara Desa : Perangkat Desa yang ditunjuk oleh melalui Surat Keputusan (SK) Kepala Desa (Penanggungjawab Adminstrasi Keuangan)

e. Ketua Perencana dan Pelaksana Partisipatif Pembangunan : Ketua Lembaga Ketahanan Masyarakat Desa (LKMD)

f. Pelaksana Kegiatan dan Pemberdayaan Perempuan : Tim Penggerak PKK Desa.

5. Indikator Pelaksanaan Alokasi Dana Desa (ADD)

desa. Variabel Independen utama meliputi sebagai berikut : 1. Akuntabilitas Kepemimpinan

a. Penghindaran penyalahgunaan pengelolaan ADD

b. Kepatuhan terhadap peraturan yang mengatur pengelolaan ADD 2. Akuntabilitas Proses

a. Kesesuaian pengelolaan ADD dengan prosedur yang berlaku b. Upaya proses pengelolaan yang dilakukan pada pencapaian tujuan. 3. Akuntabilitas Program

a. Kesesuaian program yang dibiayai ADD dengan kebutuhan masyarakat.

b. Pelaksanaan program ADD 4. Akuntabilitas Kebijakan

a. Penyusunan pengelolaan ADD

b. Laporan pertanggungjawaban pengelolaan ADD

D. Hambatan Struktural dan Moral dalam Pembangunan Desa

24

1. Prasangka Keruangan

Persepsi dan pengetahuan tentang daerah pedesaan di peroleh dari pengamatan yang kurang mencapai sasaran dari kondisi pedesaan yang sebenarnya. Kegiatan dan proses pengamatan bermula dan berakhir di pusat kota.

Kekhawatiran jalan yang rusak dan bertebu, akomodasi dan kehabisan bahan bakar sehingga semuanya cenderung untuk memilih lokasi jalan-jalan yang mulus dan tidak jauh dari pusat kota misalnya daerah pinggiran kota atau daerah-daerah yang dekat dengan pusat pemerintahan. Sebaliknya rakyat miskin sering tergusur dari daerah yang pelayanan transportasinya lebih baik.

Setiap pembangunan jalan yang mulus dan licin segera mendatangkan pelayanan lainnya seperti angkutan bis, listrik, telpon, PAM dan akses yang lebih baik terhadap pelayanan kesehatan dan pendidikan. Akibatnya harga lahan mendadak naik dan hanya orang kaya atau berkuasa yang dapat mengambil keuntungan dari perkembangan itu. Penduduk miskin menghilang dan tergusur atau tersembunyi di balik jalan utama. Untuk dapat melihat rumah tangga miskin harus menyimak jauh dari jalan, tidak banyak orang suka melakukan itu.

2. Prasangka Proyek

pada proyek percontohan atau desa binaan yang di dukung oleh dana dan tenaga akhli yang lebih dari cukup, diikuti oleh peserta yang sudah diajari dan tahu apa yang harus dikatakan.

Ketenaran dan nama harum, menjerumuskan pimpinan proyek ke dalam masalah hubungan masyarakat. Sebagian besar waktunya habis mendampingi pengunjung atau bila sehari ada dua atau tiga kunjungan maka perlu di siapkan pemandu yang membawa ke tempat dan ruangan yang sudah di siapkan dan diatur dengan sebaik-baiknya. Proyek inipun tinggal landas dalam selimut mitos yang dihidup-hidupkan. Namun justru dalam mitos itu tertanam tragedi karena proyek tersebut setapak di dorong ke arah kepalsuan diri. Dari pengamatan dan penjelasan merekalah data informasi diperoleh pengunjung.

3. Prasangka Kelompok Sasaran

Para elit desa yang umumnya terdiri dari tokoh masyarakat, Pamong desa, Petani progresif. Mereka inilah sebagai sumber informasi pejabat pemerintah, petugas lapangan dan peneliti masalah-masalah pedesaan. Mereka adalah informan-informan yang pasih. Orang-orang inilah yang berbicara dan menjelaskan kepada pengunjung. Mereka inilah yang mengemukakan kepentingan dan keinginan masyarakat desa, sampai akhirnya terumuskan dalam kebijaksanaan pembangunan desa. Mereka pulalah yang menjamu tamu yang akhirnya para elit desalah yang mendapat perhatian terbesar, pelayanan dan di lahan mereka lakukan demontrasi teknologi yang di perkenalkan.

26

memanfaatkan pelayanan atau menerapkan gagasan baru. Anak-anak sekolah dan orang-orang yang sedang berobat di klinik lebih mudah di wawancarai dari pada orang yang sakit parah tidak punya duit untuk berobat atau terlalu jauh untuk datang ke klinik, atau anggota koperasi dari pada orang yang karena kemiskinannya dan kelemahannya tidak mampu menjadi anggota koperasi.

4. Prasangka Musim

Bagi orang-orang yang hidup dari bercocok tanam musim paceklik yang parah terjadi pada musim hujan menjelang panen pertama. Atau pada musim hujan kehabisan bahan pangan, pekerjaan semakin sulit, penyakit mulai terjangkit. Orang-orang yang nekat mulai terjerat hutang. Musim ini juga musim terlilit kemelaratan, karena harus menjual atau menggadaikan harta yang masih bisa di jual atau di gadai.

5. Prasangka Diplomatis

Orang kota sering dihinggapi rasa rikuh dalam menghadapi rakyat desa yang miskin, karena di hambat rasa sopan santun, mereka segan menedakati, menemui, mendengarkan dan belajar dari rakyat desa, kemiskinan di dalam suatu desa sebagai hal yang lebih baik ditutupi. Jika dihadapi dengan segala kejujuran ia dapat mencemaskan.

Orang yang tanpa pamrih bersungguh-sungguh menangani kimiskinan di suatu desa mungkin tanpa sengaja menyinggung perasaan para tokoh masyarakat dan pamong desa. Sopan santun dan sikap hati-hati yang berlebihan merupakan

pemisah antara “oang luar” dengan rakyat miskin.

6. Prasangka Profesional

Kaum profesional mempunyai nilai dan minat yang membunuh pada masalah sendiri. Mereka tahu apa yang ingin diketahuinya. Sedangkan waktu mereka terbatas oleh karena itu perlu dipersempit perhatiannya. Mereka mencari dan menemukan hal-hal yang sesuai dengan pemikirannya.

28

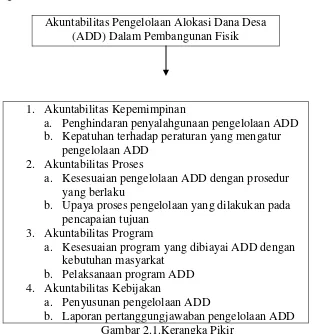

E. Kerangka Pikir

Setelah dinilai dengan beberapa hal tersebut, maka akan terlihat bagaimana akuntabilitas Kepala Desa Riau Periangan dalam pelaksanaan ADD. Adapun kerangka piker dalam penelitian ini digambarkan dalam bentuk sebagai berikut :

Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik

1. Akuntabilitas Kepemimpinan

a. Penghindaran penyalahgunaan pengelolaan ADD b. Kepatuhan terhadap peraturan yang mengatur

pengelolaan ADD 2. Akuntabilitas Proses

a. Kesesuaian pengelolaan ADD dengan prosedur yang berlaku

b. Upaya proses pengelolaan yang dilakukan pada pencapaian tujuan

3. Akuntabilitas Program

a. Kesesuaian program yang dibiayai ADD dengan kebutuhan masyarkat

b. Pelaksanaan program ADD 4. Akuntabilitas Kebijakan

a. Penyusunan pengelolaan ADD

[image:36.595.156.471.208.542.2]III. METODE PENELITIAN

A. Tipe Penelitian

Menurut Namawi (2001:63) yang dimaksud dengan penelitian deskriptif adalah prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan subjek atau objek peneliti pada saat sekarang berdasarkan fakta-fakta yang tampak secara umum atau sebagaimana adanya yang ditemui dilapangan.

Berdasarkan pendapat tersebut, maka penilitan deskriptif adalah suatu penelitian yang bertujuan untuk menggambarkan atau mendeskripsikan secara terperimci bagaimana sifat serta hubungan antara fenomena social tertentu.Tidak terlepas dari pokok permasalahan dalam penelitian, maka tujuan dilakukannya penelitian deskripsi aini adalah untuk mendeskripsikan bagaimana akuntabilitas pelaksanaan Alokasi Dana Desa (ADD) dalam pembangunan fisik.

B. Objek Penelitian

30

dengan menggunakan pendekatan kualitatif. Menurut Bogdan dan Taylor (1999) mendefinisikan penelitian kualitatif adalah sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tulisan/lisan dari orang/prilaku yang dapat diamati.

Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian sesuai dengan fakta dilapangan. Selain itu landasan teori juga bermanfaat untuk memberikan gambaran umum tentang latar penelitian dan sebagai bahan pembahasan hasil penelitian. Penelitian kualitatif merupakan penelitian yang berusaha melihat kebenaran-kebenaran atau membenarkan kebenaran, namun didalam melihat kebenaran tersebut, tidak selalu dapat dan cukup didapat dengan melihat sesuatu yang nyata, akan tetapi kadangkala perlu pula melihat sesuatu yang bersifat tersembunyi, dan harus melacaknya lebih jauh ke balik sesuatu yang nyata tersebut.

C. Fokus Penelitian

Fokus dalam penelitian ini adalah akuntabilitas pengelolaan Alokasi Dana Desa (ADD) Desa Riau Periangan dalam pembangunan fisik untuk mewujudkan akuntabilitas yang terdiri :

1. Akuntabilitas kepemimpinan

- Penghindaran penyalahgunaan pengelolaan ADD

- Kepatuhan terhadap peraturan yang mengatur pengelolaan ADD 2. Akuntabilitas proses

- Upaya proses pengelolaan yang dilakukan pada pencapaian tujuan

3. Akuntabilitas Program

- Kesesuaian program yang dibiayai ADD dengan kebutuhan masyarakat

- Pelaksanaan program ADD 4. Akuntabilitas Kebijakan

- Penyusunan pengelolaan ADD

- Laporan pertanggungjawaban pengelolaan ADD

D. Sumber Data

Menurut Loftland dan Loftland (1984 : 47) sumber data utama pada penelitian kualitatif ialah kata-kata dan tindakan, selebihnya adalah data tambahan seperti sumber data tertulis. Adapun sumber data dalam penelitian ini adalah :

1. Data Primer

32

Teknik pemilihan orang yang akan diwawancaraai dilakukan secara purposive. Alasan pemakaian teknik purposive sampling disebabkan oleh bentuk dan cirri penelitian ini sendiri yaitu untuk mendapatkan informasi-informasi yang sesuai dengan tujuan dari pelaksanaan peneliti ini dan jumlah sampel berdasarkan kriteria yang akan diambil oleh peneliti.

Adapun yang akan diwawancarai dalam penelitian ini adalah :

a. Kepala Desa Riau Periangan yang dalam hal ini sebagai pelaksana kebijakan ADD dan pihak yang wajib mempertanggung jawabkan pelaksanaan kebijakan tersebut.

b. Sekretaris Desa selaku kordinator pelaksanaan Pengelolaan Keuangan Desa.

c. Kaur Keuangan adalah perangkat desa yang ditunjuk oleh Kepala Desa untuk menerima, menyimpan, menyetorkan, menatausahakan, membayarkan, dan mempertanggungjawabkan keuangan desa dalam rangka pelaksanaan ADD.

d. Ketua BPK, sebagai pihak yang menerima laporan pertanggungjawaban Kepala Desa mengenai pelaksanaan ADD. e. Ketua LKMK, sebagai pihak yang mencatat dan mengorganisir

seluruh laporan mengenai pelaksanaan ADD f. Kepala Dusun I di Desa Riau Periangan

Secara keseluruhan jumlah yang akan diwawancarai sebanyak 7 (tujuh) orang. Jumlah ini dianggap sudah cukup mewakili dari keseluruhan orang-orang yang terlibat secara langsung maupun tidak langsung dalam pelaksanaan pertanggungjawaban Pemerintah Desa.

2. Sumber Data Sekunder.

Data sekunder merupakan sumber tertulis dapat dibagi menjadi sumber buku dan majalah iliah, sumber dari arsip, dokumen pribadi dan dokumen resmi. Adapun yang menjadi sumber tertulis dalam penelitian ini yaitu berupa Tugas Pokok dan fungsi Kepala Desa Riau Periangan.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Wawancara Mendalam ( in-depth interview )

Wawancara mendalam dalam penelitian ini dilakukan dengan jalan mewawancarai sumber-sumber data dengan mengajukan beberapa pertanyaan kepada sumber informasi. Dalam hal ini peneliti menggunakan pedoman wawancara untuk mempermudah pelaksanaan wawancara yang dilakukan kepada :

34

pelaksanaan kebijakan tersebut.

b. Sekretaris Desa selaku kordinator pelaksanaan Pengelolaan Keuangan Desa.

c. Kaur Keuangan adalah perangkat desa yang ditunjuk oleh Kepala Desa untuk menerima, menyimpan, menyetorkan, menatausahakan, membayarkan dan mempertanggungjawabkan keuangan desa dalam rangka pelaksanaan ADD.

d. Ketua BPK, sebagai pihak yang menerima laporan pertanggung jawaban Kepala Desa mengenai pelaksanaan ADD.

e. Ketua LKMK, sebagai pihak yang mencatat dan mengorganisir seluruh laporan mengenai pelaksanaan ADD.

f. Kepala Dusun I Desa Riau Periangan.

g. Beberapa tokoh masyarakat yaitu satu orang tokoh agama dan satu orang tokoh dikalangan pemuda di desa Riau Periangan.

2. Dokumentasi

Teknik ini digunakan untuk mengumpulkan data-data tertulis. Dokumen yang dimaksud yaitu berupa

3. Observasi

Pubian Kabupaten Lampung Tengah.

F. Teknik Pengolahan Data

Setelah data diperoleh dari lapangan terkumpul maka tahap berikutnya ialah mengolah data tersebut. Adapun teknik yang digunakan dalam pengolahan data sebagaimana yang disebutkan Maleong (1998 : 38) adalah:

1. Editing

Yaitu teknik mengolah data dengan cara meneliti kembali data yang telah diperoleh melalui wawancara mendalam, observasi maupun dokumentasi untuk menghindari kekeliruan dan kesalahan. Tahap editing yang akan dilakukan oleh penulis dalam penelitian ini menyajikan hasil wawancara dan observasi berupa kalimat-kalimat yang kurang baku disajikan dengan menggunakan kalimat baku dan bahasa yang mudah dipahami.

2. Interpretasi

36

Interpretasi yang dilakukan oleh penulis dalam penelitian ini adalah pembahasan hasil penelitian mengenai akuntabilitas kepala Desa Riau Periangan dalam pelaksanaan ADD yang dikaitkan dengan model Jaringan Kerja (Sistem Akuntabilitas Kompleks) yang dikembangkan oleh Coghill.

G. Teknik Analisi Data

Data yang telah diperoleh selanjutnya akan dianalisis secara deskriptif yaitu suatu penelitian yang bertujuan untuk membuat deskriptif, gambaran atau lukisan secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Fenomena yang diteliti secara deskriptif tersebut dicari informasi mengenai hal-hal yang dianggap mempunyai relevansi dengan tujuan penelitian.

Menurut Purwanto dan Sulistyastuti (2007:93) analisis data tersebut dapat menjawab pertanyaan penelitian / proses menyederhanakan data kedalam bentuk yang lebih mudah diinterprestaikan. Menurut Milles dan Huberman (1992:16) terdapat tiga komponen analisis yaitu :

1. Reduksi data

Yaitu sebagai proses pemilihan, pemusatan perhatian kepada

penyerdanaan, pengabstrakan dan tranformasi dat “kasar” yang muncul

mengorganisasi data mengenai akuntabilitas kepala Desa Riau Periangan dalam pelaksanaan ADD dengan cara sedemikian rupa sehingga kesimpulan akhirnya dapat ditarik dan diverifikasikan.

Reduksi data terasa sesudah penelitian di lapangan, sampai laporan akhir lengkap tersusun. Pada pengumpulan data terjadilah tahapan reduksi selanjutnya yaitu membuat ringkasan mengenai penelitian ini. Reduksi data sebagai proses transformasi ini berlanjut terus sesudah penelitian lapangan.

2. Penyajian Data (Display data)

Kedua pakar ini membatasi suatu penyajian data sebagai sekumpulan informasi yang tersusun untuk member kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian- penyajian yang lebih baik merupakan suatu cara yang utama bagi analisis kualitatif yang valid.

38

3. Penarikan Kesimpulan (Verifikasi)

Berdasarkan permulaan pengumpulan data, penganalisis kualitatif mulai mencari arti benda-benda, mencatat keteraturan, pola-pola kejelasan, konfigurasi-konfigurasi yang mungkin, alur sebab akibat, dan proposisi. Penelitian yang berkompeten akan mengenai kesimpulan-kesimpulan itu dengan longgar, tetep terbuka, dan skeptic, tetapi kesimpulan sudah disediakan, mula-mula belum jelas, kemudian lebih rinci dan mengakar dengan kokoh.

IV. GAMBARAN UMUM

A.Sejarah Singkat Desa Riau Periangan

Sejarah lahirnya Desa Riau Periangan Kecamatan Pubian Kabupaten Lampung Tengah diperoleh dari informasi tokoh-tokoh masyarakat, tokoh-tokoh adat, serta masyarakat yang pertama kali menduduki Desa Riau Periangan dan dijadikan sumber informasi untuk mengungkap fakta-fakta tersebut. Lahirnya Desa Riau Periangan ditandai dengan adanya pembukaan lahan di daerah hutan di Pedukuhan kampung Gunung Haji Kecamatan Padang Ratu, yang waktu itu dijabat oleh Sultan Gonco selaku Kepala Desa.

Pada tahun 1964 diresmikan menjadi pedukuhan Riau Periangan yang dijabat oleh M.Said selaku Kepala Desa. Asal muasal nama kampung Riau Periangan gabungan asli Lampung dan Lampung Pendatang. Riau itu Rawa Bundar dan Periangan, yang didirikan oleh orang-orang dari Priangan. Keadaan ini menjadi semakin berkembang ketika pada tanggal 29 Maret 1973 pemekaran kampung dari kampung induk Gunung haji menjadi kampung persiapan Riau Periangan.

40

Riau Periangan telah mengalami pergantian Kepala Desa sebanyak empat kali, dimana kepemimpinan pemerintahan desa yang terakhir dipimpin oleh Endang Suherman terhitung mulai tahun 2007 sampai sekarang dengan total 407 KK dan 1508 jiwa/ penduduk.

1. Visi dan Misi Desa Riau Periangan

a. Visi

Untuk melaksanakan tugas dan fungsinya maka Kecamatan Pubian menetapkan visinya yaitu;

“Terwujudnya Masyarakat Pubian yang mandiri, Demokratis dan

Handal dalam SDM serta menjadi pusat keunggulan pertanian untuk

meningkatkan Ekonomi Masyarakat dalam pembangunan di era pemerintahan Global”.

b. Misi

1. Meningkatkan pendapatan dan kesejahteraan masyarakat melalui peningkatan produksi pertanian

2. Memberdayakan potensi Agroklimat secara Optimal

3. Meningkatkan Sumber Daya Manusiam di Bidang Ilmu Pengetahuan dan Teknologi (IPTEK).

4. Meningkatkan Etos Kerja 5. Mendorong Kemandirian

B.Kondisi Umum Desa 1. Geografis

a. Letak dan Luas Wilayah

Desa Riau Periangan merupakan salah satu dari 201 desa di wilayah Kecamatan Pubian, yang terletak 7 km kearah utara dari kota Kecamatan Desa Riau Periangan mempunyai luas wilayah seluas 556,5 hektar.

b. Iklim

Iklim Desa Riau Periangan sebagaimana desa-desa lain di wilayah Indonesia mempunyai iklim kemarau dan penghujan, hal tersebut mempunyai pengaruh langsung terhadap pola tanam yang ada di Desa Riau Periangan Kecamatan Pubian.

2. Keadaan Sosial dan Ekonomi Politik a. Jumlah Penduduk

[image:49.595.159.507.622.679.2]Desa Riau Periangan mempunya jumlah pendudku 1508 jiwa, yang tersebar dalam 4 dusun dengan perincian sebagai berikut:

Tabel 1. Jumlah Penduduk

Dusun I Dusun II Dusun III Dusun IV

42

b. Tingkat Pendidikan

[image:50.595.128.520.325.402.2]Tingkat pendidikan perangkat desa di Desa Riau Periangan yaitu Pra Sekolah sebanyak 1012 orang, SD/Sederajat sebanyak 271 orang, SMP/Sederajat sebanyak 165 orang, SMA/Sederajat sebanyak 44 orang, serta Sarjana sebanyak 16 orang. Selanjutnya untuk lebih jelasnya, pendidikan perangkat desa dapat dilihat pada tabel dibawah ini.

Tabel 2. Tingkat Pendidikan Masyarakat Desa Riau Periangan

Pra Sekolah SD SMP SLTA Sarjana

3. Struktur Organisasi Desa Riau Periangan

Desa Riau Periangan menganut sistem kelembagaan pemerintahan desa dengan pola minimal, selengkapnya sebagai berikut:

Bagan Struktur Organisasi Desa Riau Periangan Kepala Desa

ENDANG SUHERMAN

Sekretaris Desa N. SUDANA

. Kaur Pemerintahan DEDE KOMARA . Kaur Umum JOHAR MAKNUN . Kaur Keuangan HAMIDUN

. Kaur Pembangunan TUGIMAN

.

Kaur Kesra UNAEN

KADUS I

TAEFURI

KADUS II

BASIR

KADUS III

SUCIPTO

KADUS IV

VI. SIMPULAN DAN SARAN

A.Simpulan

Berdasarkan hasil penelitian didapatkaan kesimpulan sebagai berikut :

1. Perencanaan program ADD (Alokasi Dana Desa) di Riau Periangan secara bertahap telah melaksanakan konsep pembangunan partisipatif masyarakat desa yang dibuktikan dengan penerapan prinsip partisipatif, responsive, transparasi, guna pembelajaran sumber daya masyarakat desa dalam rangka mewujudkan peemberdayaan masyarakat desa melalui forum Musrenbangdes (Musyawarah Perencanaan Pembangunan Desa).

2. Pelaksanaan program ADD (Alokasi Dana Desa) di Kecamatan Pubian telah menetapkan prinsip-prinsip partisipatif, responsif, transparan. Walaupun penerapan prinsip akuntabilitas pada tahap ini masih sebatas pertanggungjawaban fisik, sedangkan sisi administrasi masih belum sepenuhnya dilakukan dengan sempurna.

3. Pertanggungjawaban administrasi keuangan dalam pengelolaan program ADD (Alokasi Dana Desa) terkendala oleh kompetensi sumber daya manusia pengelola, sehingga masih memerlukan pendampingan dari aparat Pemerintah Daerah guna penyesuaian perubahan aturan setiap tahun. 4. Program ADD (Alokasi Dana Desa) merupakan konsep ideal Pemerintah

partisipatif masyarakat desa, ternyata mendapat respon/tanggapan positif masyarakat yang sangat diharapkan keberlanjutannya guna peningkatan pembangunan pedesaan.

B.Saran

Berdasarkan kesimpulan di atas, saran-saran yang diberikan oleh peneliti antara lain:

1. Diharapkan agar aparatur Pemerintah Desa khususnya Kepala Desa Riau Periangan Kecamatan Pubian Kabupaten Lampung Tengah memperbaiki proses penyampaian laporan pertanggungjawaban tentang pengelolaan Alokasi Dana Desa (ADD) dan nilai-nilai akuntabilitas kepada masyarakat desa, sehingga masyarakat dapat melihat bagaimana pengelolaan ADD akan lebih baik dan transparan.

2. Diharapkan kepala desa untuk memberikan informasi atas segala bentuk dokkumen Alokasi Dana Desa (ADD) kepada masyarakat, sehingga akan meminimalkan terjadinya kecurangan dalam pengelolaan Alokasi Dana Desa (ADD).