PENGARUH KEPEMILIKAN INSTITUSIONAL TERHADAP

KONSERVATISME AKUNTANSI

(Skripsi)

Oleh

MAHMUD RIANTO

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRACT

THE INFLUENCE OF INSTITUTIONAL OWNERSHIP TO THE ACCOUNTING CONSERVATISM.

By

MAHMUD RIANTO

This study aims to provide empirical evidence of the influence of institutional ownership to the conservatism accounting. Independent variables in this study was measured by Institutional Ownership percentage.Dependent variables in this study is Accounting Conservatism is measured by the size of the accrual.This study also uses control variable the Proportion of independent commissioner, leverage and size.

Sampling is done by purposive sampling method Manufacturing Company listed on the Indonesia Stock Exchange in 2009-2013 This research is examined by multiple linear regression with SPSS 21.

The result is Aktive Institutional Ownership has no effect on accounting conservatism. While Passive Institutional Ownership has negative effect on accounting conservatism. The Proportion of independent commissioner has positive effect on accounting conservatism,leveragehas negative effect on accounting conservatism and there is no effect of firm size on accounting conservatism.

ABSTRAK

PENGARUH KEPEMILIKAN INSTITUSIONAL TERHADAP KONSERVATISME AKUNTANSI

OLEH

MAHMUD RIANTO

Penelitian ini dilakukan untuk mengetahui pengaruh Kepemilikan Institusional terhadap Konservatisme Akuntansi. Variabel Independen dalam penelitian ini adalah Kepemilikan Institusional yang diukur dengan persentase kepemilikan saham Institusional. Variabel Dependen dalam penelitian ini adalah Konservatisme Akuntansi yang di ukur dengan ukuran akrual. Penelitian ini juga menggunakan variabel kontrol proporsi komisaris independen, leverage dan ukuran perusahaan (size).

Teknik sampling dilakukan dengan metode purposive sampling pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2009-2013. Teknik analisis data dilakukan dengan metode analisis regresi linear berganda dengan menggunakan alat bantu program SPSS 21.

Hasil dari penelitian ini adalah kepemilikan institusional aktif tidak berpengaruh terhadap konservatisme akuntansi. Sedangkan kepemilikan institusional pasif berpengaruh negatif terhadap konservatisme akuntansi. Proporsi komisaris independen berpengaruh positif terhadap konservatisme akuntansi,leverage berpengaruh negatif terhadap konservatisme akuntansi dan tidak ada pengaruh ukuran perusahaan terhadap konservatisme akuntansi.

PENGARUH KEPEMILIKAN INSTITUSIONAL TERHADAP

KONSERVATISME AKUNTANSI

Oleh

MAHMUD RIANTO

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Gunung Batin Baru pada tanggal 29 Juni 1992 sebagai anak ketiga dari empat bersaudara, dari pasangan Bapak Sudarto dan Ibu Mini Asih.

Pendidikan Taman Kanak-kanak (TK) diselesaikan di TK Gunung Madu

Plantations Lampung Tengah, pada tahun 1998, Sekolah Dasar (SD) diselesaikan di SDN 1 Terusan Nunyai Lampung Tengah, Sekolah Menengah Pertama (SMP) diselesaikan di SMP Satya Dharma Sudjana Lampung Tengah pada tahun 2007, dan Sekolah Menengah Atas diselesaikan di SMA Negeri 1 Terbanggi Besar, Lampung Tengah pada tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) pada tahun 2010. Penulis aktif di berbagai kegiatan organisasi diantaranya sebagai Sekretaris Bidang 2 Himpunan

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah banyak memberikan nikmat, baik nikmat sehat nikmat iman dan menjadikan segala sesuatu yang sulit ini menjadi mudah. Sholawat serta salam semoga terlimpahkan kepada nabi Muhammad SAW, keluargannya, para sahabat dan kepada orang-orang yang senantiasa mengikuti sunnah beliau.

Saya persembahkan karya ini untuk orang-orang yang selalu mendukung sehingga saya bisa menyelesaikan pendidikan strata 1 di Universitas Lampung. Teruntuk kelurga ayah, ibu, adik (ayah Sudarto, Ibu Mini Asih, kakak Hadi Sudiarto dan Muchlis Hendarto adik Mujib Ismail) yang selalu memberikan do’a, perhatian, kasih sayang dan dukungan sehingga saat ini.

MOTO

Teruslah belajar, sebab hidup

tak pernah berhenti

memberikan pelajaran.

Sesungguhnya dibalik kesulitan selalu ada kemudahan

(QS Al-Insyiraah 94:5-6)

Perjuangan seseorang akan banyak berarti jika dimulai dari diri sendiri dan

dilandaskan dengan keikhlasan

Nabi Muhammad SAW

Bukan dengan apa kau akan dikenang, tetapi dengan cara apa

kau akan dikenang

(Crazycrew)

Percayalah pada jalan yang kau pilih

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW, keluarganya beserta sahabatnya dan orang-orang yang senantiasa mengikuti sunnah beliau. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul“Pengaruh Kepemilikan Institusional Terhadap Konservatisme Akuntansi”sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Komaruddin, S.E., M.Si., Akt selaku Pembimbing Akademik penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Dr. Lindrianasari S.E., M.Si., Akt selaku Pembimbing I (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Ninuk Dewi K, S.E., M.Sc., Akt selaku Pembimbing II (dua) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi.

7. Bapak Yuliansyah S.E., M.S.A., Ph.D., Akt selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, mpok, mas Yana, mas Yono, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari. 9. Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

10. Untuk Hesti Elisa, S.Sos yang telah bersedia mendampingi penulis dari awal perkuliahan hingga sekarang. Terima kasih atas waktu, do’a, dan motivasi yang diberikan, kebersamaanmu sangat berharga bagi penulis. Semoga kebersamaanmu memiliki akhir yang bahagia.

11. Sahabat-sahabatku The Predators, Ariken Saidina Ali Lubis, Merari Defri, Ronny Aziz S, Agus Pratama, M Ali Syamsuddin, Danny Aji Nugraha dan Rizal Syafi’I yang telah memberikan suka dan duka kepada penulis di kosan tercinta.

12. Sahabat-sahabatku, ganteng-ganteng Crazycrew, M Satria Putra, Sidiq Teja Purna, Indana Lazulfa Anas, Surya Prasetya Trihatmaja, Mohamad Hendrik Saputra, Oksano Pilanada, Ari Meidiansyah, Ben Marshall, Ryan Tri Laksono, dan Fadli Midun atas persahabatan kita selama empat tahun terakhir.

13. Keluarga Besar DKDSBH Agustia Wirandika, M Wanhar AP, Irfan Roza, Erlian Fitrah B, M Firaz Zakiy, Dicky Andika, M Frassyda Pratama, Aryo Narabewa, Apri Fajar, Ferindo Saputra, Rifki Yusnandar dan Debol

Rossy, Fina, Arlenti, Ayu, Eka, Marlina, Meki, Dwi Wulandari),dan teman-teman seperjuangan lainnya yang tidak bisa disebutkan satu persatu.

15. Keluarga besar KKN Desa Tegineneng, Kecamatan Limau, Tanggamus (Bang Adam, Ahlan, Rizki, Mbak Tini, Icha, Ame, Sayu, Yuli) terimakasih atas kebersamaan 40 hari yang tak terlupakan;

16. Almamaterku tercinta.

17. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari meskipun telah berusaha semaksimal mungkin skripsi ini masih jauh dari sempurna dan masih banyak terdapat kesalahan serta kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun, serta penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya

Bandar lampung, 23 April 2015

Penulis

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan dan Kegunaan Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Teori Keagenan ... 7

2.1.2 Konservatisme Akuntansi ... 8

2.1.3 Kepemilikan Institusional ... 9

2.1.4 Kepemilikan Institusional dan Konservatisme Akuntansi ... 11

2.2 Penelitian Terdahulu ... 12

2.3 Kerangka Pemikiran ... 14

III. METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian... 17

3.1.1 Variabel Penelitian ... 17

3.1.1.1 Variabel Dependen... 17

3.1.1.2 Variabel Independen ... 18

3.1.1.3 Variabel Kontrol... 19

3.2 Populasi dan Sampel Penelitian ... 21

3.3 Metode Analisis Data... 21

3.3.1 Analisis Statistik deskriptif ... 21

3.3.2 Uji Asumsi Klasik ... 22

3.3.2.1 Uji Normalitas... 22

3.3.2.2 Uji Multikolinearitas ... 22

3.3.2.3 Uji Autokorelasi ... 23

3.3.2.4 Uji Heteroskedastisitas... 24

3.4 Pengujian Hipotesis ... 24

IV. HASIL DAN PEMBAHASAN 4.1 Analisis Data... 27

4.2 Statistik Deskriptif Variabel Penelitian ... 28

4.3 Uji Asumsi Klasik ... 30

4.3.1 Uji Normalitas... 30

4.3.2 Uji Multikolinearitas... 31

4.3.3 Uji Autokorelasi... 33

4.4 Uji Hipotesis ... 34

4.4.1 Uji Koefisien Determinasi ... 35

4.4.2 Uji ANOVA ... 36

4.4.3 Uji Hipotesis ... 36

4.5 Pembahasan... 38

4.5.1 Pengaruh Kepemilikan Institusional Aktif terhadap Konservatisme Akuntansi ... 38

4.5.2 Pengaruh Kepemilikan Institusional Pasif terhadap Konservatisme Akuntansi ... 39

4.5.3 Variabel Kontrol... 40

4.5.3.1 Proporsi Komisaris Indeoenden ... 40

4.5.3.2Leverage... 41

4.5.3.3 Ukuran Perusahaan (size)... 41

V. SIMPULAN DAN SARAN 5.1 Simpulan... 42

5.2 Keterbatasan Penelitian ... 43

5.3 Saran ... 44

5.4 Implikasi ... 44 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1 Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulanan

2011-2013 ... 21

4.1 Hasil Uji Statistik Deskriptif... 28

4.2 Hasil Uji Normalitas ... 31

4.3 Hasil Uji Multikolinearitas... 32

4.4 Hasil Uji Autokorelasi ... 33

4.5 Hasil Uji Heteroskedastisitas ... 34

4.6 Hasil Uji Koefisien Determinasi ... 35

4.7 Hasil Uji ANOVA ... 36

DAFTAR GAMBAR

DAFTAR TABEL

Tabel Halaman

3.1 Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulanan

2011-2013 ... 21

4.1 Hasil Uji Statistik Deskriptif... 28

4.2 Hasil Uji Normalitas ... 31

4.3 Hasil Uji Multikolinearitas... 32

4.4 Hasil Uji Autokorelasi ... 33

4.5 Hasil Uji Heteroskedastisitas ... 34

4.6 Hasil Uji Koefisien Determinasi ... 35

4.7 Hasil Uji ANOVA ... 36

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Sampel Lampiran 2 Data Pengamatan Tahun 2009 Lampiran 3 Data Pengamatan Tahun 2010 Lampiran 4 Data Pengamatan Tahun 2011 Lampiran 5 Data Pengamatan Tahun 2012 Lampiran 6 Data Pengamatan Tahun 2013 Lampiran 7 Hasil Uji Statistik Deskriptif Lampiran 8 Hasil Uji Normalitas

Lampiran 9 Hasil Uji Multikolinearitas Lampiran 10 Hasil Uji Autokorelasi Lampiran 11 Hasil Uji Heteroskedastisitas Lampiran 12 Hasil Uji Koefisien Determinasi Lampiran 13 Hasil Uji ANOVA

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2006). Dari pengertian tersebut, dapat diketahui bahwa pada dasarnya laporan ini merupakan gambaran dari berbagai macam transaksi keuangan yang terjadi pada sebuah perusahaan. Laporan keuangan sendiri dibuat sebagai proses pertanggung jawaban pelaksana perusahaan kepada para pemilik, baik itu pemilik secara individu

maupun pemilik yang tergabung dalam pemegang saham.

2

Penerapan konservatisme oleh perusahaan dapat mencegah manipulasi keuangan yang dilakukan oleh manajer karena prinsip ini dapat mencegah pelaporan laba yangoverstatement. Kecenderungan seperti itu terjadi karena konservatisme menganut prinsip memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya. Secara tradisional, konservatisme dalam akuntansi dapat diterjemahkan melalui pernyataan “tidak mengantisipasi keuntungan, tetapi megantisipasi semua kerugian” (Watts, 2003).Konservatisme merupakan konsep akuntansi yang kontroversial (Mayangsari dan Wilopo, 2002). Prinsip

konservatisme akuntansi ini masih dianggap sebagai suatu prinsip yang kontroversial. Di satu sisi, konservatisme akuntansi dianggap sebagai kendala yang akan mempengaruhi kualitas laporan keuangan. Di sisi lain, konservatisma akuntansi bermanfaat untuk menghindari perilaku oportunistik manajer berkaitan dengan kontrak-kontrak yang menggunakan laporan keuangan sebagai media kontrak (Watts, 2003).

Konsep konservatisme itu sendiri dipengaruhi oleh banyak faktor. Berdasarkan penelitian terdahulu diantaranya kepemilikan manajerial, kepemilikan

institusional, kepemilikan publik, risiko litigasi,debt convenant,size,investment opportunity set,karakteristik dewan komisaris dan tingkat kesulitan keuangan perusahaan. Namun dalam penelitian ini hanya mengambil faktor kepemilikan institusional yang dijabarkan menjadi 2 bagian yaitu kepemilikan institusional yang aktif dan kepemilikan institusional yang pasif. Pemilihan variabel tersebut dikarenakan adanya ketidakkonsistenan pada hasil penelitian-penelitian

3

Menurut teori keagenan struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham (Faisal, 2005) dalam Sabrina (2010). Struktur kepemilikan dipercaya memiliki

kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja suatu perusahaan. Jensen dan Meckling (1976) dalam Sabrina (2010) menyatakan bahwa kepemilikan perusahaan dan kepemilikan institusional adalah dua mekanisme yang dapat mengendalikan masalah keagenan yang ada di suatu perusahaan.

Kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh

institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lain (Tarjo, 2008). Salah satu faktor yang dapat

mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen.

Kepemilikan institusional juga diduga mempengaruhi penerapan konservatisme akuntansi. Apabila kepemilikan institusional tinggi, maka perusahaan akan cenderung menggunakan metode akuntansi yang konservatif. Fala (2008)

4

Penelitian sebelumnya terkait dengan konservatisme akuntansi dilakukan oleh Brilianti (2013), Indrayanti (2010), Rahmanti (2010) dan Moghaddamet all (2013). Hasil dari penelitian sebelumnya ini menunjukkan ketidakkonsistenan pengaruh kepemilikan institusional terhadap konservatisme. Penelitian ini

merupakan replikasi dari penelitian yang dilakukan oleh Moghaddamet all(2013) yang menunjukkan secara umum bahwa adanya hubungan positif antara

kepemilikan institusional terhadapprofit conservatismdi perusahaan yang

terdaftar di Tehran Stock Exchange. Disimpulkan bahwa kepemilikan institusional yang aktif memberikan motivasi untuk lebih bertanggung jawab melalui

pengawasan aktif dan mengurangi prosedur konservatif manajemen laba. Sedangkan kepemilikan institusional yang pasif cenderung melaporkan kualitas laba melalui penerapan akuntansi konservatif.

5

1.2 Rumusan Masalah

Dalam penelitian ini terdapat masalah utama yaitu adanya ketidakkonsistenan hasil penelitian.Hal ini mengindikasikan bahwa adanya perbedaan jumlah perusahaan yang dimiliki kepemilikan institusional antara kepemilikan institusional yang aktif dan pasif yang mempengaruhi konservatisme akuntansi.Rumusan penelitian ini adalah bagaimana hubungan kepemilikan institusional aktif dan pasif terhadap konservatisme akuntansi?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah maka lebih spesifik penelitian ini bertujuan untuk menguji pengaruh Kepemilikan Institusional terhadap

Konservatisme Akuntansi

1.3.2 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat baik manfaat teoritis maupun manfaat praktisi. Manfaat teoriritis dan praktis diuraikan sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan manfaat secara teoritis yaitu:

6

b) Menambah wawasan dan menjadi sumber acuan untuk penelitian selanjutnya yang berkaitan dengan kepemilikan institusional dan konservatisme akuntansi.

2. Manfaat Praktis

Dapat memberikan informasi mengenai tingkat konservatisme yang

7

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976). Analoginya seperti antara pemilik perusahaan dan manajemen perusahaan. Perusahaan dipandang sebagai sekumpulan kontrak antara manajer perusahaan dan pemegang saham. Pemilik perusahaan menyerahkan pengelolaan perusahaan terhadap pihak manajemen. Manajer (agent) sebagai pihak yang diberi wewenang atas kegiatan perusahaan dan berkewajiban menyediakan laporan keuangan akan cenderung untuk melaporkan sesuatu yang memaksimalkan utilitasnya dan mengorbankan kepentingan pemegang saham (principal).

8

atas pengelolaan perusahaan namun informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya sehingga hal ini memacu terjadinya konflik keagenan.

Dalam kondisi yang demikian ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymmetric) (Imanda dan Nasir, 2006). Eisenhardt (dikutip oleh Ujiyantho dan Pramuka, 2007), menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(boundedrationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya.

2.1.2 Konservatisme Akuntansi

9

Konservatisme sebagai reaksi kehati-hatian dalam menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa

ketidakpastian dan resiko inheren dalam lingkungan bisnis sudah cukup

dipertimbangkan.Selain merupakan konvensi penting dalam laporan keuangan, konservatisme mengimplikasikan kehati-hatian dalam mengakui dan mengukur pendapatan dan aktiva. Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti, manajer perusahaan akan menentukan pilihan perlakuan atau tindakan akuntansi yang didasarkan pada keadaan, harapan, kejadian, atau hasil yang dianggap kurang menguntungkan (Dewi, 2004).

Konservatisme merupakan antisipasi terhadap kerugian daripada laba. Menurut Watts (2003) dalam Kiryanto dan Supriyanto (2006), mengantisipasi laba berarti mencatat laba sebelum ada klaim secara hukum dihubungkan dengan aliran kas dimasa yang akan datang dan sebaliknya tidak mengantisipasi laba berarti belum mencatat laba sebelum ada klaim secara hukum dihubungkan denganaliran kas dimasa yang akan datang.

2.1.3 Kepemilikan Institusional

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor

institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor

10

Kepemilikan institusional adalah kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Menurut Shleifer and Vishny (dalam Barnae dan Rubin, 2005) bahwa institutional shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan.Begitu pula penelitian Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Berdasarkan penelitian sebelumnya seperti Navissi dan Niker(2006) dan Kornet et all. (2007) pengaruh investor institusi pada prosedur yang diterapkan perusahaan

11

Investor institusi aktif memiliki perspektif jangka panjang dan

mempertimbangkan kinerja jangka panjang perusahaan. Dengan demikian, mereka termotivasi untuk memiliki perwakilan dan mempunyai hubungan dewan direksi perusahaan. Pemegang saham ini memberikan motivasi untuk lebih banyak tanggung jawab dari manajer melalui pengawasan aktif dari manajemen dan keputusan mereka Almazan et all. (2005) dalam Moghaddam et all. (2013) menyadari bahwa semakin tinggi tingkat pemilik institusional yang aktif, semakin tinggi tingkat monitoringnya.

Sebaliknya, investor institusi pasif memiliki tingkat perputaran portofolio tinggi dan mengikuti perdagangan instan strategi. Misalnya, mereka membeli saham pada berita baik dan menjual bahwa berita buruk.Untuk pemilik ini, harga saham sangat penting. Mereka memiliki perspektif jangka pendek. Oleh karena itu, mereka tidak punya banyak motivasi untuk pemantauan manajemen dan memiliki perwakilan di dewan direksi perusahaan karena tidak mungkin mendapatkan keuntungan dari pemantauan .

2.1.4 Kepemilikan Institusional dan Konservatisme Akuntansi Kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Semakin besar kepemilikan

institusional maka semakin efisien pemanfaatan aktiva perusahaan. Oleh karena itu, dengan adanya investor institusional ini, maka dapat mendorong pihak

12

yang dilakukan oleh Indrayanti (2010) mengindikasikan bahwa kepemilikan institusional memiliki hubungan signifikan terhadap konservatisme akuntansi. Namun dalam penelitian Brilianti (2013) mengindikasikan bahwa kepemilikan institusional tidak berpengaruh terhadap konservatisme akuntansi.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Brilianti (2013) membuktikan bahwa secara simultan menujukkan bahwa kepemilikan manajerial, kepemilikan institusional, leverage, dan komite audit berpengaruh terhadap konservatisme akuntansi. Pengujian parsial menunjukkan kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi. Sementara itu kepemilikan institusional, leverage, dan komite audit tidak berpengaruh terhadap konservatisme akuntansi. Simpulan dari penelitian ini yaitu kepemilikan manajerial yang tinggi justru mendorong dilakukannya ekspropriasi terhadap perusahaan dan lebih tidak konservatif.

Penelitian yang dilakukan oleh Indrayanti (2010) menyimpulkan bahwa pengaruh karakteristik dewan komisaris terhadap tingkat konservatisme akuntansi sangat dipengaruhi oleh ukuran konservatisme yang digunakan. Dengan menggunakan ukuran akrual, karakteristik dewan komisaris terdiri dari proporsi komisaris independen, kepemilikan saham oleh komisaris yang terafiliasi, dan ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi. Sedangkan dengan ukuran nilai pasar, ketiga variabel tersebut

13

ukuran akrual, menunjukkan bahwa kepemilikan institusional memiliki hubungan sigfinikan tehadap tingkat konservatisme akuntansi.

Penelitian yang dilakukan oleh Rahmanti (2010) menunjukkan bahwa ukuran dewan komisaris, leverage, dan ukuran perusahaan mempunyai pengaruh signifikan terhadap konservatisme akuntansi yang diukur dengan ukuran akrual, sedangkan kepemilikan institusional tidak berpengaruh signifikan terhadap konservatisme akuntansi dengan ukuran akrual, tetapi berpengaruh secara

signifikan dengan nilai pasar. Ukuran perusahaan mempunyai pengaruh signifikan terhadap konservatisme akuntansi yang diukur dengan ukuran nilai pasar.

14

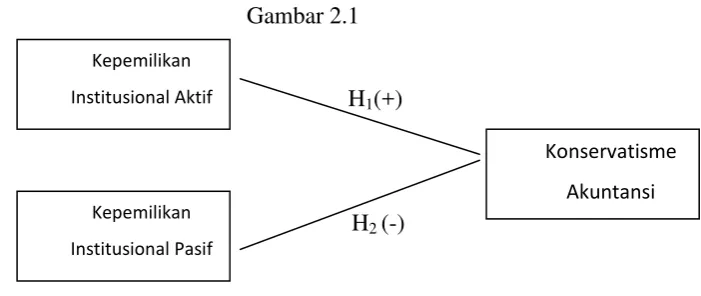

2.3 Kerangka Pemikiran

Adanya kepemilikan institusional di suatu perusahaan akan mendorong

peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Oleh karena itu, dengan adanya investor institusional ini, maka dapat mendorong pihak manajemen perusahaan menerapkan prinsip akuntansi yang konservatis. Berdasarkan uraian di atas maka model yang digunakan dalam penelitian ini adalah:

Gambar 2.1

H1(+)

H2 (-)

Sumber: Data penelitian

2.4 Pengembangan Hipotesis

2.41 Kepemilikan Institusional aktif dan Konservatisme akuntansi. Kepemilikan institusional akan mendorong tingkat pengawasan di perusahaan agar lebih optimal terhadap kinerja manajemen. Semakin besar kepemilikan kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan. Oleh karena itu, dengan adanya investor institusional ini, maka dapat mendorong

15

pihak manajemen menerapkan prinsip akuntansi yang konservatis. Dalam penelitian Navissi dan Niker (2006) pengaruh kepemilikan institusional pada prosedur yang diterapkan di perusahaan tidak mirip satu sama lain dan mereka memiliki motivasi yang sama untuk melakukan proses monitoring. Dengan demikian, kepemilikan institusional ini dapat dibagi ke dalam kategori aktif dan pasif. Kepemilikan institusional yang aktif akan mempertimbangkan kinerja jangka panjang perusahaan. Mereka termotivasi untuk memiliki perwakilan di dewan direksi di dalam perusahaan (Moghaddam et all, 2013). Pemegang saham ini memberikan motivasi lebih melalui pengawasan aktif yang membuat laporan keuangan lebih konservatif.

Dari uraian yang disampaikan, penelitian ini memprediksi adanya pengaruh positif kepemilikan institusional yang aktif terhadap konservatisme akuntansi.

H1: Kepemilikan Institusional aktif berpengaruh positif terhadap konservatisme akuntansi

2.4.2 Kepemilikan Institusional pasif dan konservatisme akuntansi Kepemilikan institusional pasif diartikan bahwa investor institusional lebih berorientasi jangka pendek dimana mereka akan membeli saham disaat good news dan akan menjual saham kembali disaat bad news. Hal inilah yang disebut

16

(2013) menunjukkan bahwa kepemilikan institusional yang tidak memiliki hubungan dengan pihak manajemen dalam perusahaan tetap akan menghasilkan kualitas laba melalui penerapan konservatis.

Berdasarkan hasil dari penelitian Moghaddam et all (2013) menunjukkan bahwa kepemilikan institusional yang tidak memiliki hubungan dengan pihak

manajemen dalam perusahaan, tetap akan menghasilkan laba yang

konservatis.Namun pada penelitian ini peneliti berasumsi bahwa kepemilikan institusional pasif akan berpengaruh negatif terhadap konservatisme akuntansi. Manajer tidak termotivasi untuk membuat laporan keuangan yang konservatif karena tidak adanya pengawasan langsung dari investor.

H2: Kepemilikan institusional pasif berpengaruh negatif terhadap

17

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian 3.1.1 Variabel Penelitian

3.1.1.1 Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen.. Penelitian ini mengacu pada penelitian Moghaddamet all (2013).Ukuran yang digunakan dalam penelitian ini adalah ukuran yang

digunakan oleh Givoly dan Hayn (2002) karena mencerminkan definisi konservatisme itu sendiri yaitu memperlambat pengakuan pendapatan yang mengakibatkan kecilnya laba. Rumusnya adalah:

CONACCit=( )

18

operasional (cash flow operational)perusahaan i pada waktu t. Nilai yang digunakan sebagai proksi dari tingkat konservatisme dalam penelitian ini adalah total aktiva awal tahun. Hasil perhitungan CONACC di atas dikalikan dengan -1, sehingga semakin besar konservatisme ditunjukkan dengan semakin besarnya nilai CONACC.

3.1.1.2 Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen pada penelitian ini adalah kepemilikan institusional. Kepemilikan institusional merupakan kepemilikan saham oleh institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun. Pada struktur kepemilikan institusional pengukuran dilakukan dengan menggunakan jumlah saham pada suatu

kepemilikan institusi dibagi seluruh saham beredar perusahaan tersebut (Anget al.2000).

% kepemilikan institusi = x 100%

a) Kepemilikan Institusional Aktif (Active Institusional Ownership) Kepemilikan Institusional aktif diukur dengan persentase kepemilikan institusional yang memiliki perwakilan di dewan direksi (Moghaddamet all, 2013). Ditunjukkan dengan melihat profil dewan direksi yang juga menjabat di instansi/perusahaan yang dimiliki oleh kepemilikan

19

dewan direksi maka dapat menghindari tindakan oportunistik seorang manajer sehingga menghasilkan laba yang konservatis.

b) Kepemilikan Institusional Pasif (Pasif Institusional Ownership) Kepemilikan Institusional pasif diukur dengan persentase kepemilikan institusional yang tidak memiliki perwakilan di dewan direksi (Moghaddam et all,2013). Hal ini dapat ditunjukkan dengan tidak adanya perwakilan dewan direksi di instansi/perusahaan. Jika tidak adanya perwakilan dari kepemilikan intitusional maka manajer akan merasa tidak diawasi sehingga muncul tindakan oportunistik.

3.1.1.3 Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan sehingga pengaruh variabel bebas terhadap variabel terikat tidak dipengaruhi oleh faktor luar yang tidak diteliti.Fungsi dari variabel kontrol adalah untuk mencegah adanya hasil perhitungan bias.Variabel kontrol adalah variabel untuk melengkapi atau mengontrol hubungan kausalnya agar lebih baik untuk mendapatkan model empiris yang lengkap dan lebih baik.

1. Board of Ownership

Penelitian Wardhani (2008) menyatakan bahwa semakin tinggi proporsi

komisaris independen terhadap total jumlah komisaris maka semakin besar pula tingkat konservatisme akuntansi yang diukur dengan ukuran pasar.

20

kecurangan dalam menyajikan laporan keuangan yang dilakukan oleh manajer (Chtourou et al.,2001 dala Antonia, 2008) atau dengan kata lain, semakin

kompeten dewan komisaris maka semakin mengurangi kemungkinan kecurangan dalam pelaporan keuangan.Proporsi komisaris independen merupakan variabel bebas dalam penelitian ini. Untuk mengetahui proporsi komisaris independen dapat dihitung dari jumlah komisaris independen dibagi dengan total jumlah komisaris (Wardhani, 2008).

BRD_OWN=

2. Leverage

Leveragemencerminkan risiko keuangan suatu perusahaan yang dapat menggambarkan struktur modal dan mengetahui risiko tak tertagihnya utang perusahaan. Penelitian ini menggunakanDebt to Equity Ratio(DER) yaitu rasio yang mengukur totalkewajiban terhadap modal sendiri (shareholders equity) (Kasmiri, 2007).

Debt to Equity Ratio =

2.Ukuran Perusahaan

21

Ukuran Perusahaan = ln (Total Aset)

3.2 Populasi dan Sampel Penelitian

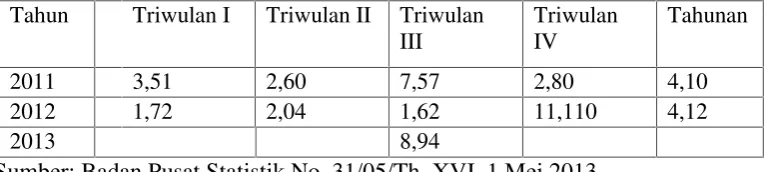

Populasi dalam penelitian ini adalah keseluruhan perusahaan di Indonesia yang terdaftar dalam Bursa Efek Indonesia. Pemilihan sampel dalam penelitian ini menggunakan metodepurposive sampling. Penelitian ini menggunakan data sekunder yang bersumber laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan masuk dalam daftar Indonesian Capital market Directory (ICMD) periode 2011-2013. Hal ini didasarkan atas

pertumbuhan industri manufaktur yang terus meningkat.

Tabel 3.1

Pertumbuhan Produksi Industri Manufaktur Besar dan Sedang Triwulanan 2011–2013

Tahun Triwulan I Triwulan II Triwulan III

Triwulan IV

Tahunan

2011 3,51 2,60 7,57 2,80 4,10 2012 1,72 2,04 1,62 11,110 4,12

2013 8,94

Sumber: Badan Pusat Statistik No. 31/05/Th. XVI, 1 Mei 2013

3.3 Metode analisis Data

3.3.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan gambaran informasi mengenai data yang dimiliki dan tidak bermaksud untuk menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan

22

atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistik deskriptif meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan deviasi standar (Ghozali, 2011).

3.3.2. Uji Asumsi Klasik

Tujuan pengujian asumsi klasik adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten.

3.3.2.1. Uji Normalitas

Uji normalitas digunakan dengan tujuan untuk mengetahui apakah dalam model regresi, variabel dependen dan independen mempunyai distribusi normal.Model regresi yang baik adalah yang mempunyai distribusi normal (Ghozali,

2011).Untuk mengetahui apakah data terdistribusi normal atau tidak, dapat dilakukan analisis grafik dengan melihatnormal probability plotyang

membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi dikatakan normal, jika garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya. Selain itu, untuk memastikan kehandalan hasil uji normalitas dalam penelitian ini, digunakan sebuah uji statistik non-parametrik, yaituone sampleKolmogorov-Smirnov (K-S). Data dikatakan terdistribusi normal, jika nilaiAsymp Siglebih dari 0,05 (Ghozali, 2011).

3.3.2.2 Uji Multikolinearitas

23

baik seharusnya tidak terjadi korelasi di antara independen.Jika variabel

independen saling korelasi, maka variabel-variabel ini tidakorthogonal. Variabel orthogonaladalah variabel independen yang nilai korelasi antar sesama variabel sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model, peneliti akan melihatTolerencedanVariance Inflation Factors(VIF) dengan alat bantu programStatistical Product and Service Solution(SPSS).

Tolerencemengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Jadi, nilaitolerenceyang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilaicut offyang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilaitolerence< 0.10 atau sama dengan nilai VIF > 10. Bila nilaitolerance> 0.10 atau sama dengan VIF < 10, berarti tidak ada multikolinearitas antar variabel dalam model regresi (Ghozali, 2011).

3.3.2.3.Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier memiliki korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011).

Dalam penelitian ini uji autokorelasi dilakukan denganRun Test.Run Test

24

residual acak atau random (Ghozali, 2011). Suatu model dinyatakan bebas autokorelasi dalam ujiRun Testapabila tingkat signifikansi residual yang diuji berada di atas tingkat probabilitas 5%.

3.3.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan ke pengamatan yang lain. Jikavariancedari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Sebuah model regresi yang baik adalah model regresi yang mempunyai data yang homoskedastisitas atau tidak terjadi heteroskedastisitas.Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2011).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas, dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafikscatterplotantara SRESID dan ZPRED. Sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi–Y sesungguhnya) yang telah di-studentize. Selain itu untuk

mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini, dilakukan uji glejser dengan meregresikan nilai absolut residual terhadap variabel

independen (Gujarati, 2003 dalam Ghozali, 2011).

3.4 Pengujian Hipotesis

masing-25

masing hipotesis dilakukan dengan menguji masing masing koefisien regresi dengan uji t. Model regresi berganda ditunjukkan oleh persamaan berikut ini,

Givoly and Hayn’s Model –Active and Pasive Institusional Ownership

CONACCit=αi+ β1ACINST+ β2PASINST+ β3BRD-OWNi+ β3LEV+

β4SIZE+εi,t

Keterangan:

CONACCit : Tingkat konservatisme

ACINST : Persentasekepemilikan institusional (kepemilikan institusional aktif)

PASINSTi : Persentase kepemilikan institusional (kepemilikan institusional pasif)

BRD-OWN : Jumlah komisaris independen dibagi dengan total jumlah komisaris

LEV :leverage

SIZE : Ukuran perusahaan diukur dengan logaritma natural

Ε :error term

β1, β2, β3, β4, β5 dan β6 merupakan koefisien regresi yangmenunjukkan angka peningkatan atau penurunan variabel terikat yang didasarkan pada variabel bebas.Arah hubungan dari koefisien regresi tersebut menandakan arah hubungan antara variabel bebas dengan variabel terikat.

26

1. H0diterima dan Ha ditolak yaitu apabilaρ value< 0.05 atau bila nilai

signifikansi lebih dari nilaialpha0.05 berarti model regresi dalam penelitian ini tidak layak(fit)untuk digunakan dalam penelitian.

2. H0ditolak dan Ha diterima yaitu apabilaρ value> 0.05 atau bila nilai

signifikansi kurang dari nilaialpha0.05 berarti model regresi dalam penelitian ini layak(fit)untuk digunakan dalam penelitian.

Kemudian dilakukan pengujian ketepatan perkiraan (R2). Koefisien determinasi (R²) pada dasarnya mengukur seberapa jauh kemampuan model dalam

42

BAB V

SIMPULAN DAN SARAN 5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh kepemilikan institusional terhadap konservatisme akuntansi. Ukuran kepemilikan institusional menggunakan persentase kepemilikan dan alat ukur untuk konservatisme akuntansi menggunakan ukuran yang digunakan oleh Givoly dan Hayn (2002). Variabel kontrol berupa proporsi komisaris independen, leverage dan ukuran perusahaan digunakan untuk mengurangi dampak variabel-variabel lain yang dapat mempengaruhi hubungan kepemilikan institsuional terhadap konservatisme akuntansi. Penelitian ini menggunakan regresi berganda sebagai alat analisis hipotesis. Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan sebagai berikut:

1. Variabel kepemilikan institusional aktif memiliki hubungan negatif terhadap konservatisme akuntansi dengan tingkat signifikansi sebesar 0,534. Hal ini berarti bahwa secara statistik kepemilikan institusional aktif tidak

berpengaruh terhadap konservatisme akuntansi.

43

berarti bahwa secara statistik kepemilikan institusional pasif berpengaruh negative terhadap konservatisme akuntansi.

3. Variabel proporsi komisaris independen memiliki hubungan positif terhadap konservatisme akuntansi dengan tingkat signifikansi sebesar 0,010. Hal ini berarti bahwa secara statistic proporsi komisaris independen berpengaruh positif terhadap komisaris independen.

4. Variabel leverage memiliki hubungan negatif dengan konservatisme akuntansi dengan tingkat signifikansi sebesar 0,000. Secara statistik tingkat leverage berpengaruh negatif terhadap profitabilitas perusahaan.

5. Variabel size memiliki hubungan positif dengan konservatisme akuntansi dengan tingkat signifikansi sebesar 0,199. Hal ini berarti ukuran perusahaan tidak berpengaruh terhadap konservatisme akuntansi.

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagi berikut:

1. Populasi dalam penelitian ini hanya terbatas pada satu jenis perusahaan yaitu perusahaan manufaktur. Hal ini mengakibatkan penelitian ini tidak bisa digeneralisasi untuk semua jenis perusahaan.

44

5.3 Saran

Peneliti memiliki beberapa saran yang dapat menjadi pertimbangan bagi penelitian-penelitian selanjutnya, yaitu:

1. Penelitian selanjutnya disarankan melakukan penelitian dengan populasi dan sampel yang tidak hanya terbatas pada satu jenis perusahaanya itu perusahaan manufaktur.

2. Untuk penelitian selanjutnya, disarankan untuk menggunakan proxy konservatisme akuntansi selain ukuran Givoly dan Hayn (2002).

5.4 Implikasi

DAFTAR PUSTAKA

Ahmed, A.S. dan Duellman, S. 2007. Accounting Conservatism and Board of Director Characteristics: An Empirical Analysis.Journal of Accounting and Economics43 (2007): 411-437

Almilia, Luciana S., 2004. Pengujian size hypothesis dan debt/equity Hypothesis yang mempengaruhi tingkat Konservatisma laporan keuangan perusahaan Dengan tehnik analisis multinomial logit. Skripsi. http://www.google.com. Ang, Rebell A and James W. 2000. Agency Cost and Ownership Structure.The

Journal of Finance68: 263-285.

Antonia, Edgina. 2008. Analisis Pengaruh Reputasi Auditor, Proporsi Dewan Komisaris Independen, Leverage, Kepemilikan Manajerial, dan Proporsi Komite Audit Independen Terhadap Manajemen Laba.Tesis. Universitas Diponegoro. Semarang

Barnae, Amir dan Rubin Amir, 2005. Corporate Social Responsibility as a Conflict Between Shareholders.www.ssrn.com

Brilianti, Dinny Prastiwi. 2013. Faktor-Faktor yang Mempengaruhi Penerapan Konservatisme Akuntansi Perusahaan.Skripsi. Universitas Negeri Semarang.

Chtourou, S. M., Bedard, J., & Courteau, L. (2001). Corporate Governance and Earnings Management.Working Paper, University of Laval Canada. Dewi, A.A.A. 2004. “Pengaruh Konservatisma Laporan Keuangan terhadap

Earnings Response Coefficient.”Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 2, p. 207-223.

Fala, Dwiyana A.S., 2007. Pengaruh Konservatisma Akuntansi Terhadap Penilaian Ekuitas Perusahaan Dimoderasi Oleh Good Corporate Governance.Simposium Nasional Akuntansi X. Makasar

Ghozali, Imam. 2011.Aplikasi Analisis Multivariate dengan Program IBM SPSS19.Badan Penerbit Universitas Diponegoro: Semarang.

Indrayati, Martha R. 2010. Pengaruh Karakteristik Dewan Komisaris terhadap Tingkat Konservatisme.Skripsi. Fakultas Ekonomi Universitas

Diponegoro.

Jensen, M. C., dan Meckling W. H. 1976. Theory of The Firm: Managerial Behaviour, Agency Cost, and Ownership Structure.Journal of Financial Economics3:305-360

Kasmir. 2012.Analisis Laporan Keuangan. Penerbit PT. Raja Grafindo Persada. Jakarta.

Lara,et al. 2005. Board of Directors Characteristics and Conditional Accounting Conservatism:http://www.ssrn.com

Mayangsari, Sekar dan Wilopo, 2002. Konservatisme Akuntansi, Value

Relevance dan Discretionary Accruals: Implikasi Empiris Model Feltham Ohlson (1996).Jurnal Riset Akuntansi Indonesia. Vol 5 No. 3 September: 291-310

Moghaddam, Abdolkarim,et all2013. Studying the Reationship between InstitutionalOwnership and Conservatism in Companies Accepted in Tehran Stock Exchange.International Journal of academic Research in Accounting, Finance and Management Sciences. Vol. 3 No. 1 Agustus 2013

Oktaviandry, Poppy, 2008. Pengaruh struktur kepemilikan pada Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management) Pada Perusahaan Manufaktur yang Terdaftar Di BEI. Skripsi.Universitas Diponegoro. Semarang.

Putri, Imanda Firmantyas dan Nasir, Mohammad. 2006. “Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Resiko, Kebijakan Hutang dan Kebijakan Deviden dalam Perspektif Teori Keagenan”.Simposium Nasional Akuntansi IX, Padang, 23-26 Agustus 2006

Rahmawati dan Indah dewi Utami. 2010. Pengaruh Ukuran Perusahaan, Ukuran Dewan Komisaris, Kepemilikan Institusional, Kepemilikan Asing, dan Umur Perusahaan Terhadap Corporate Social Responsibility Disclosure pada Perusahaan Property dan Real Estate yang Terdaftar di BEI.Skripsi. Universitas Sebelas Maret. Surakarta

Sabrina, Anindhita Ira. 2010.Pengaruh Corporate Governance dan Struktur Kepemilikan Terhadap Kinerja Perusahaan.Skripsi. Universitas Diponegoro, Semarang.

Sari R.A., 2012. Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.Jurnal Nominal / Volume I Nomor I.17 hlm. Supriyanto, Edi dan Kiryanto. 2006. Pengaruh Moderasi Size Terhadap Hubungan

Laba Konservatisme dengan Neraca Konservatisme.Simposium Nasional Akuntansi IX. Padang.

Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital.Simposium Nasional Akuntansi XI. Pontianak.

Ujiyantho, Arif Muh. dan B.A. Pramuka. 2007. MekanismeCorporate Governance, Manajemen Laba dan Kinerja Keuangan.Simposium Nasional Akuntansi X, Makasar, 26-28 Juli

Wardhani, R. 2008. Tingkat Konservatisme Akuntansi Di Indonesia dan Hubungannya dengan Karakteristik Dewan Sebagai Salah Satu

Mekanisme Corporate Governance.Simposium Nasional Akuntansi XII. Palembang.

Watts, R. L. 2003. Conservatism in Accounting Part I: Explanations and Implications.Accounting Horizons17, 207-221

Wening, Kartikawati. 2009. “Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan.http://hana.wordpres/2009/05/17/pengaruh kepemilikan-institusionalterhadap-kinerja-keuangan-perusahaan/, diakses tanggal 2 Oktober 2014.