Kementrian Pendidikan Nasional RI

Fakultas Ekonomi dan Bisinis Universitas Lampung Jl. Prof. Dr. Soemantri Brojonegoro No. 1

Gedung Meneng Bandar Lampung

FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFIT

DISTRIBUTION MANAGEMENT

PADA BANK SYARIAH DI

INDONESIA PERIODE 2009-2012

(Skripsi)

Nama : Febri Imawan

NPM : 0851031015

Jurusan : Akuntansi

Pembimbing I : Dr.Ratna Septiyanti,S.E.,M.Si.,Akt Pembimbing II : Ninuk Dewi K.,S.E.,M.Sc.,Akt

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRACT

FACTORS AFFECTING THE PROFIT DISTRIBUTION MANAGEMENT IN INDONESIAN ISLAMIC BANK IN THE PERIOD 2009-2012

By Febri Imawan

This study aims to determine the effect of capital adequacy, effectiveness of third-party funds, risk financing, the proportion of third-third-party funds, BOPO and size of Islamic banks to profit distribution management in Islamic banks in Indonesia. The sample of this research are Islamic banks which is the Islamic banks registered in Bank Indonesia from 2009 to 2012. In totality sample of this study consisted of 5 Islamic banks belonging BUS.

The analytical tool used to analyze the problems is the logistic regression analysis. The magnitude of the effect of independent variable which affect the dependent variable by 57% and the remaining 43% is influenced by other factors not included in the research model.

The results of this study indicate that CAR, BOPO and PDPK significant negative effect on the profit distribution management. NPF significant negative effect on the profit distribution management. The size of Islamic banks is not significant positive effect on the profit distribution management and FDR significant positive effect on the profit distribution management.

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHIPROFIT DISTRIBUTION MANAGEMENTPADA BANK SYARIAH DI INDONESIA PERIODE

2009-2012

Oleh: Febri Imawan

Penelitian ini bertujuan untuk mengetahui pengaruh kecukupan modal, efektivitas dana pihak ketiga, risiko pembiayaan, proporsi dana pihak ketiga, BOPO dan ukuran bank syariah terhadapprofit distribution managementpada bank syariah di Indonesia. Sampel penelitan ini adalah bank syariah yang tergolong dalam bank umum syariah yang terdaftar di Bank Indonesia periode 2009 sampai 2012. Secara keselurahan sampel dari penelitian ini terdiri dari 5 bank syariah yang tergolong BUS.

Alat analisis yang digunakan untuk menganalisa permasalahan yaitu analisis regresi logistik. Besarnya pengaruh variabel independen dapat mempengaruhi variabel dependen sebesar 57% dan sisanya 43% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelitian.

Hasil dari penelitian ini menunjukkan bahwa CAR, PDPK dan BOPO berpengaruh negatif tidak signifikan terhadap profit distribution management. NPF berpengaruh negatif signifikan terhadap profit distribution management. Ukuran bank syariah berpengaruh positif tidak signifikan terhadap profit distribution management dan FDR berpengaruh positif signifikan terhadap profit distribution management.

FAKTOR-FAKTOR YANG MEMPENGARUHIPROFIT DISTRIBUTION MANAGEMENTPADA BANK SYARIAH DI INDONESIA PERIODE

2009-2012

Oleh

FEBRI IMAWAN

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bakauheni, pada tanggal 17 Februari 1989, sebagai anak ketiga dari pasangan Bapak Sulis Sutarto dan Ibu Endang Widayati.

Pendidikan di Sekolah Dasar Negri 4 Sumur, Bakauheni diselesaikan pada tahun 2003, Sekolah Lanjutan Tingkat Pertama Negri 4 Sumur diselesaikan pada tahun 2004, Sekolah Menengah Atas Negri 2 Kalianda diselesaikan pada tahun 2007, dan pada tahun 2008 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Jalur Ujian Mandiri.

MOTO

• J a nga n pe rna h t a k ut unt uk m e la ngk a h k e de pa n, k a re na na sib se se ora ng it u be rbe da -be da .

• Alla h t ida k a k a n m e m be rik a n c oba a n ya ng t ida k bisa k it a unt uk m e ngha da pinya . Se m ua c oba a n pa st i a da ja la n k e lua rnya .

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakak- kakakku

Adikku

Saudara, Sahabat, serta Teman-temanku,

Almamaterku,

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT yang dengan izinNya penulis dapat menyelesaikan penyusunan skripsi ini dengan judul“FAKTOR-FAKTOR YANG MEMPENGRUHIPROFIT

DISTRIBUTION MANAGEMENTPADA BANK SYARIAH DI

INDONESIA PERIODE 2009-2012”. skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc.,Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Dr.Ratna Septiyanti,S.E.,M.Si.,Akt. selaku Dosen Pembimbing Utama yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Ibu Ninuk Dewi K.,S.E.,M.Sc.,Akt. selaku Dosen Pembimbing

Pendamping yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak Zubaidi Indra, M.M., CPA. Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis Universitas Lampung;

9. Bapak Saring Suhendro, S.E.,M.Si.,Akt. dan Bapak Pigo Nauli,S.E., M.Sc. yang selalu memberikan arahan serta banyak ilmu yang bermanfaat baik didalam maupun diluar kampus;

10. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang selalu membantu dalam proses menuju sarjana; 11. Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

dukungan moril dan materiil serta senantiasa berkorban dan selalu

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu melindunginya.

14. Keluarga besar Bapak Saring Suhendro, S.E.,M.Si.,Akt. terimakasih banyak atas segala yang telah diberikan selama ini;

15. Keluarga besar Bapak Pigo Nauli,S.E., M.Sc. terimakasih banyak atas segala yang telah diberikan selama ini;

16. Ibu Retno Yuni Nur Susilowati, S.E., M.Sc., Akt. tercinta, terimakasih banyak atas pintu maaf, bimbingan, saran, dukungan dan semangatnya; 17. Teman-Teman Akuntansi angkatan 2008 yang tidak bisa disebutkan satu

persatu;

18. Teman-Teman Akuntansi angkatan 2006, 2007, 2009, dan 2010 yang tidak bisa disebutkan satu persatu;

19. Keluarga Besar HIMAKTA terutama presidium tahun 2010-2011 (Jerry, Paulina, Danis, Izul, Dwi Rahmalia, Ipeh, Kamal, Zona, Umar, Santoso, Deni, dan Krisna) kalian adalah tim yang hebat.

20. Keluarga Besar Minoritas (Ferdi, Alsby, Adit, Gerry Anugrah, Bery, Ridho, Oco, Krisna, Diko, Deni, Baskoro, Gerry Ardika, Zona, Reza, Engga, Aryo, Ijul, dll) kalian luar biasa;

21. Keluarga besar KKN Desa Umpu Bakti, Belambangan Umpu, Way Kanan, terimakasih atas kebersamaan 40 hari yang tak terlupakan; 22. Terimakasih untuk orang-orang yang sudah terlibat atau melibatkan

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, Juli 2014 Penulis

DAFTAR ISI

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR GAMBAR... iv

DAFTAR LAMPIRAN... v

BAB I. PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah dan Batasan Masalah... 6

1.2.1. Perumusan Masalah... 6

1.2.2. Batasan Masalah... 6

1.3. Tujuan dan Manfaat Penelitian... 7

1.3.1. Tujuan Penelitian... 7

1.3.2. Manfaat Penelitian... 8

BAB II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS... 9

2.1. Landasan Teori ... 9

2.1.1. Teori Stakeholder ... 9

2.1.2. Bank Syariah ... 10

2.1.3. Fungsi Bank Syariah ... 11

2.1.4. Mekanisme Penghimpunan Dana Bank Syariah ... 12

2.1.5. Profit Distribution Management... 14

2.1.6. Kecukupan Modal ... 15

2.1.7. Efektivitas Dana Pihak Ketiga (EDPK) ... 16

2.1.8. Risiko Pembiayaan (RP) ... 17

2.1.9. Proporsi Dana Pihak Ketiga (PDPK) ... 17

2.1.10. Biaya Operasional per Pendapatan Operasional ... 18

2.1.11. Ukuran Bank Syariah ... 19

2.2. Hasil Penelitian-Penelitian Lain Sebelumnya ... 19

2.3. Pengembangan Hipotesis... 22

2.3.1. Kecukupan Modal dan Profit Distribution Management ... 22

2.3.3. Risiko Pembiayaan dan Profit Distribution Management... 24

2.3.4. Proporsi Dana Pihak Ketiga (PDPK) dan Profit Distribution ...Management ... 25

2.3.5. BOPO dan Profit Distribution Management ... 25

2.3.6. Ukuran Bank Syariah dan Profit Distribution Management .... 26

2.4. Kerangka Penelitian... 28

BAB III. METODE PENELITIAN... 29

3.1. Populasi dan Sampel Penelitian... 29

3.2. Jenis Data dan Sumber Data ... 30

3.3. Teknik Pengumpulan dan Pengolahan Data ... 30

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian ... 31

3.4.1. Variabel Independen (Bebas) ... 31

3.4.2. Variabel Dependen (Terikat) ... 33

3.5. Teknik Analisis Data ... 34

3.5.1. Analisa Regresi Logistik ... 34

3.5.2. Uji Signifikansi ... 37

BAB IV. HASIL DAN PEMBAHASAN... 35

4.1. Hasil Penelitian... 39

4.1.1. Gambaran Objek Penelitian ... 39

4.2. Analisis Data... 40

4.2.1. Analisis Statistik Deskriptif ... 40

4.2.2. Uji Kelayakan Model (Goodness Of Fit Test) ... 42

4.2.3. Uji Model Fit (Overall Model Fit) ... 43

4.2.3.1. Chi-Square Test ... 43

4.2.3.2. Uji Negelkerke R Square ... 44

4.2.3.3. Uji Klasifikasi ... 45

4.2.4. Uji Koefisien Regresi ... 46

4.2.5. Pengujian Hipotesis... 47

BAB V. SIMPULAN DAN SARAN... 54

5.1. Simpulan ... 54

5.2. Implikasi Hasil Penelitian ... 55

5.3. Keterbatasan Penelitian ... 55

5.3. Saran Bagi Penelitian Selanjutnya ... 56

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 SAMPEL PENELITIAN

Tabel 4.1 PROSES PENGAMBILAN SAMPEL Tabel 4.2 DAFTAR SAMPEL PERUSAHAAN Tabel 4.3 HASIL STATISTIK DESKRIPTIF

Tabel 4.4 HASIL UJI HOSMER AND LEMESHOW Tabel 4.5 HASIL UJI CHI-SQUARE AWAL

Tabel 4.6 HASIL UJI CHI-SQUARE AKHIR

Tabel 4.7 HASIL UJI COX & SNELL R SQUARE DAN NAGELKERKE R SQUARE

Tabel 4.8 HASIL UJI KLASIFIKASI

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 DAFTAR BANK UMUM SYARIAH YANG TERDAFTAR DI BANK INDONESIA PERIODE 2009-2012

Lampiran 2 SAMPEL BANK UMUM SYARIAH

Lampiran 3 DATA HASIL PENELITIAN

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bank syariah adalah bank yang didasarkan pada prinsip syariah yang

mengedepankan prinsip muamalah, keadilan dan kebersamaan dalam berusaha, baik dalam memperoleh keuntungan maupun dalam menghadapi risiko. Dalam proses penghimpunan dana maupun penyaluran dana, bank syariah menerapkan sistem bagi hasil (Yaya dkk., 2009). Bagi hasil yang dimaksud adalah bentuk return(perolehan kembalinya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap (Karim, 2004). Besar kecilnya perolehan kembali itu

tergantung pada hasil usaha yang benar-benar terjadi. Jika usaha mendapatkan keuntungan, porsi bagi hasil adalah sesuai kesepakatan. Namun jika terjadi kerugian maka porsi bagi hasil disesuaikan dengan kontribusi masing-masing pihak. Dapat disimpulkan bahwa bagi hasil adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana (shahibul mall) dengan

pengelola dana (mudharib) (Muhammad, 2005).

2

hasil di bank syariah. Sebab aspek nisbah merupakan aspek yang disepakati bersama antara kedua belah pihak yang melakukan transaksi (Muhammad, 2005). Ketika kondisi keuangan bank mengalami keuntungan maka keuntungan tersebut akan dibagikan kepada nasabah sesuai dengan akad yang telah disepakati di awal, begitu pula sebaliknya ketika bank mengalami kerugian maka kerugian tersebut akan ditanggung bersama.

Bagi bank, deposan merupakan keberadaan yang vital, karena bank membutuhkan dana dari deposan sebagai salah satu fungsi operasional bank. Sehubungan dengan itu bank syariah menerapkanProfit Distribution Management(PDM) untuk mempertahankan deposannya.Profit distribution managementadalah aktivitas yang dilakukan manager dalam mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank syariah kepada nasabahnya (Mulyo, 2012).Profit distribution managementdapat dipengaruhi oleh beberapa faktor (kecukupan modal, efektivitas dana pihak ketiga, risiko pembiayaan, proporsi dana pihak ketiga, BOPO dan ukuran bank syariah).

Kecukupan Modal (KM), adalah kemampuan bank dalam mempertahankan modal yang mencukupi untuk menutupi risiko kerugian yang mungkin timbul dari

3

distribution management, namun sebaliknya penelitian Aisiyah (2010)

menemukan CAR berpengaruh negatif terhadapprofit distribution management.

Efektivitas Dana Pihak Ketiga (EDPK), dapat diartikan seberapa jauh kemampuan bank dalam mengelola pembiayaan yang bersumber dari dana deposan. EDPK dapat diukur denganFinancing to Deposit Ratio (FDR). Tingkat bagi hasil (profit distribution) yang akan diterima deposan akan sangat bergantung pada jumlah

dana yang disalurkan (tercermin dalam FDR), karena semakin produktif dana yang dititipkan disalurkan dalam pembiayaan maka ada kemungkinan bagi hasil yang diterima lebih besar. Hal ini sesuai dengan penelitian Vustany (2006) yang menemukan FDR berpengaruh signifikan terhadapprofit distribution

management.Namun sebaliknya Mawardi (2005) dan Azmy (2009) menemukan FDR tidak berpengaruh terhadapprofit distribution management. Demikian juga dengan penelitian Aisiyah (2010) yang menyatakan bahwa FDR tidak

berpengaruh terhadapprofit distribution management.

4

Azmy (2009) menyatakan NPF berpengaruh signifikan terhadapprofit distribution management.

Proporsi dana pihak ketiga (PDPK), adalah proporsi atas dana yang diperoleh dari nasabah selain pemodal maupun peminjam. PDPK juga mengambarkan salah satu faktor yang memberikan informasi seberapa besar bank syariah itu membutuhkan dana dari para nasabahnya. Jika dana tidak cukup, bank syariah tidak mampu melakukan melakukan kegiatan operasionalnya dengan maksimal atau bahkan menjadi tidak berfungsi sama sekali. Menurut Farook dkk. (2009) bahwa bank syariah dengan proporsi dana pihak ketiga yang lebih kecil daripada dana pemegang saham cenderung tidak mengelolaprofit distribution management dengan baik yang mengacu pada suku bunga. Bank syariah tersebut kemungkinan lebih menyediakanprofit distribution managementyang bersifat konsisten sesuai denganasset returns yang diperoleh. Jika proporsi dana pihak ketiga yang

diperoleh oleh bank syariah lebih besar, makaprofit distribution management yang dilakukan oleh bank syariah akan semakin baik pula.

Biaya Operasional per Pendapatan Operasional (BOPO), menurut Bank Indonesia BOPO adalah rasio efisiensi bank yang mengukur beban operasional terhadap pendapatan operasional. Semakin tinggi nilai BOPO maka semakin tidak efisien operasi bank. Menurut Suyono (2005) dalam Nusantara (2009), BOPO

5

distribution management. Sebaliknya penelitian Pratiwi (2012) menyatakan

BOPO berpengaruh positif signifikan terhadapprofit distribution management.

Ukuran bank syariah sebagai salah satu kekuatan dalam menjalankan kegiatan operasionalnya, dimana salah satu indikatornya adalah dengan total aset yang dimiliki oleh bank syariah itu sendiri. Logikanya adalah jika total aset yang dimiliki bank syariah itu semakin besar, makaprofit distribution management yang akan dikelola semakin besar juga. Sehingga bisa dikatakan bahwa besar kecilprofit distribution management itu dapat dipengaruhi oleh ukuran bank syariah itu sendiri, dalam hal ini total aset. Ukuran bank merupakan salah satu faktor penentu internal yang sejak ekspansi perusahaan adalah tanggung jawab manajemen bank. Menurut Boyd dan Runkle (1993) dalam Teng (2012), Ukuran bank sering dikaitkan dengan konsepeconomic of scale. Teori ekonomi

menjelaskan bahwa jika industri mengalamieconomic of scale, institusi bisa lebih efisien untuk menghasilkan biaya yang lebih rendah. Diharapkan ekonomi skala atau ukuran bank berpengaruh positif terhadap profitabilitas bank.

Penelitian ini mereplikasi penelitian Mulyo dan Mutmainah (2012). Perbedaan penelitian ini yaitu adanya penambahan variabel independen (BOPO dan ukuran bank syariah). Berdasarkan hasil-hasil penelitian sebelumnya yang beragam, maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai pengaruh

6

Profit Distribution Managementpada Bank Syariah di Indonesia Periode 2009-2012.”

1.2. Perumusan dan Batasan Masalah 1.2.1. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini adalah:

1. Apakah kecukupan modal mempengaruhiProfit Distribution Management (PDM) pada bank syariah di Indonesia?

2. Apakah efektivitas dana pihak ketiga (EDPK) mempengaruhiProfit Distribution Management(PDM) pada bank syariah di Indonesia?

3. Apakah risiko pembiayaan mempengaruhiProfit Distribution Management (PDM) pada bank syariah di Indonesia?

4. Apakah proporsi dana pihak ketiga mempengaruhiProfit Distribution Management(PDM) pada bank syariah di Indonesia?

5. Apakah Biaya Operasional per Pendapatan Operasional (BOPO)

mempengaruhiProfit Distribution Management(PDM) pada bank syariah di Indonesia?

6. Apakah ukuran bank syariah mempengaruhiProfit Distribution Management (PDM) pada bank syariah di Indonesia?

1.2.2. Batasan Masalah

7

1. Faktor-faktor yang mempengaruhiprofit distribution managementbank syariah dalam penelitian ini yaitu kecukupan modal (rasio CAR), efektivitas dana pihak ketiga (rasio FDR), risiko pembiayaan (rasio NPF), proporsi dana pihak ketiga (dana pihak ketiga dibagi total aset), BOPO (total beban

operasional dibagi total pendapatan operasional) dan ukuran bank syariah (total aset). Faktor-faktor yang selain disebutkan di atas tidak menjadi sorotan penelitian ini.

2. Perusahaan sampel yang akan diteliti adalah perusahaan perbankan syariah yang terdaftar di Bank Indonesia, kurun waktu 2009-2012.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka penelitian ini bertujuan untuk memperoleh bukti empiris tentang:

1. Pengaruh kecukupan modal terhadapProfit Distribution Management(PDM) pada bank syariah di Indonesia.

2. Pengaruh efektivitas dana pihak ketiga terhadapProfit Distribution Management(PDM) pada bank syariah di Indonesia.

3. Pengaruh risiko pembiayaan terhadapProfit Distribution Management(PDM) pada bank syariah di Indonesia.

4. Pengaruh proporsi dana pihak ketiga terhadapProfit Distribution Management (PDM) pada bank syariah di Indonesia.

8

6. Pengaruh ukuran bank syariah terhadapProfit Distribution Management (PDM) pada bank syariah di Indonesia.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi para akademisi, hasil penelitian ini diharapkan dapat menambah wawasan

di bidang perbankan syariah dan dapat digunakan sebagai referansi bagi penelitian seanjutnya.

2. Dalam praktiknya:

a. Bagi investor dan deposan, hasil penelitian ini diharapkan dapat dapat memberikan informasi tentang faktor-faktor yang mempengaruhi profit distribution management bank syariah di Indonesia.

b. Bagi perbankan, hasil penelitian ini diharapkan dapat menjadi pertimbangan bagi perbankan syariah untuk meningkatkan kinerjanya dengan lebih baik berdasarkan hukum dan peraturan dari Al Quran dan Al Hadits.

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori 2.1.1. TeoriStakeholder

Stakeholdermerupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki

hubungan serta kepentingan terhadap perusahaan. Menurut Roberts (1992) dalam Tamba (2011), yang termasuk dalamstakeholderyaitushareholder, kreditur, karyawan, pelanggan,supplier, pemerintah, masyarakat dan sebagainya.

Stakeholderterbagi menjadi dua yaitustakeholderprimer dan sekunder (Clarkson, 1995 dalam Prasetya, 2011).Stakeholderprimer adalah individu atau kelompok yang tanpa keberadaannya perusahaan tidak mampusurviveuntukgoing concern, meliputishareholderdan investor, karyawan, konsumen dan pemasok, bersama dengan yang didefinisikan sebagai kelompokstakeholderpublik, yaitu:

pemerintah dan komunitas.Stakeholdersekunder didefinisikan sebagai individu atau kelompok yang mempengaruhi dan dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi perusahaan dan tidak esensial

kelangsungannya.

Bagi bank, deposan merupakan keberadaan yang vital, karena bank

10

mengakibatkan setiap bank (bank syariah ataupun bank konvensional) untuk bersaing memperoleh pangsa pasar deposan, yaitu bank konvensional

menggunakan suku bunga dan bank syariah dengan sistem bagi hasilnya untuk menarik deposan. Menurut Karim (2004), Khairunnisa (2002) dan Husnelly (2003) tipe deposan di Indonesia sebagian besar termasuk dalam kelompok floating segment. Floating segmentmerupakan segmen yang peka terhadap harga dan hukum islam. Dalam segmen ini sangat tinggi kemungkinan deposan

memindahkan dananya pada bank lain (displacement fund) karena perbedaan returnantara bank konvensional dan bank syariah. Jika bank konvensional yang mengacu pada BIratememiliki tingkatreturnyang lebih tinggi, maka bank syariah terpaksa (forced) melakukanprofit distribution managementyang mengacu pada suku bunga (BIrate), sehingga tingkat returnbagi hasil di bank syariah tidak kalah bersaing. Oleh karena itu, PDM menjadi salah satu langkah yang digunakan manajer bank syariah untuk memanagestakeholder-nya dan bersaing dengan bank yang lain.

2.1.2. Bank Syariah

11

keuangan yang operasional produknya dikembangkan berlandaskan Alquran dan hadits.

2.1.3. Fungsi Bank Syariah

Berdasarkan Pasal 4 UU No.21 Tahun 2008 tentang Perbankan Syariah, disebutkan bahwa bank syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Dalam beberapa literatur perbankan syariah, bank syariah dengan beragam skema transaksi yang dimiliki dalam skema non-riba memiliki setidaknya empat fungsi, yaitu (Yaya, 2009):

1. Fungsi Manajemen Investasi

Fungsi ini dapat dilihat pada segi penghimpunan dana oleh bank syariah,

khususnya danamudharabah. Dengan fungsi ini, bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) dalam dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank syariah dan pemilik dana.

2. Fungsi Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). Sebagai investor, penanaman dana yang dilakukan oleh bank syariah harus dilakukan pada sektor-sektor yang produktif dengan risiko yang minim dan tidak melanggar ketentuan syariah. Selain itu, dalam menginvestasikan dana bank syariah harus menggunakan alat investasi yang sesuai dengan syariah. 3. Fungsi Sosial

12

menjalankan fungsi sosialnya, yaitu instrumen Zakat, Infak, Sadaqah dan Wakaf (ZISWAF) dan instrumenqardhul hasan.

4. Fungsi Jasa Keuangan

Fungsi jasa keuangan yang dijalankan oleh bank syariah tidaklah berbeda dengan bank konvensional, seperti memberikan layanan kliring, transfer, inkaso,

pembayaran gaji,letter of guarantee,letter of creditdan lain sebagainya. Akan tetapi,dalam hal mekanisme mendapatkan keuntungan dari transaksi tersebut, bank syariah tetap harus menggunakan skema yang sesuai dengan prinsip syariah.

2.1.4. Mekanisme Penghimpunan Dana Bank Syariah

Penghimpunan dana bank syariah dari masyarakat dilakukan dengan

menggunakan instrument tabungan, deposito dan giro yang secara total biasa disebut dana pihak ketiga. Berdasarkan fatwa Dewan Syariah Nasional (DSN), prinsip penghimpunan dana yang digunakan dalam bank syariah ada dua, yaitu prinsipwadiahdan prinsipmudharabah.

Wadiahberati titipan dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan oleh yang penerima titipan (bank), kapan pun si penitip (nasabah) menghendaki. Prinsipwadiah yang lazim

digunakan dalam perbankan syariah adalahwadiah yad adh-dhamanahdan biasa disingkat denganwadiah. Prinsip ini dapat diterapkan pada kegiatan

13

ketiga pada bank syariah yang penarikannya dapat dilakukan menurut syarat tertentu yang disepakati dengan menggunakan kuitansi, kartu ATM, sarana perintah pembayaran lainnya, atau dengan cara pemindahbukuan.

Mudharabahadalah perjanjian atas suatu jenis kerja sama usaha yang dalam hal ini pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas pengelolaan usaha. Pihak yang menyediakan dana biasa disebut dengan istilah shahibul maal, sedang pihak yang mengelola usaha biasa disebut dengan istilah

mudharib. Keuntungan hasil usaha dibagikan sesuai dengan nisbah bagi hasil

yang disepakati bersama sejak awal. Akan tetapi, jika terjadi kerugian,shahibul maalakan menanggung kerugian tersebut sedangkanmudharibtidak dengan dasar kerugian bukan terjadi karena kelalaianmudharib. Namun jika terjadi kerugian berdasarkan kelalaian mudharib maka kerugian ditanggung mudharib (Mulyo, 2012). Dalam bank syariah terdapat dua jenis penghimpunan dana berdasarkanmudharabah, yaitu:

1. TabunganMudharabah

Aplikasi dalam penggunaan produkmudharabahmenurut UU No. 10 Tahun 1998 tentang Bank Umum berdasarkan prinsip syariah, sebagaimana tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek,bilyetgiro atau alat lainnya yang dipersamakan dengan itu. Tabunganmudharabahadalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang

14

wajib diberikan oleh bank jika memperoleh pendapatan atau laba pada setiap periode yang disepakati (biasanya 1 bulan) kepada penabung sesuai dengan nisbah yang disepakati.

2. DepositoMudharabah

Aplikasi dalam penggunaan produkmudharabahmenurut UU No. 10 tahun 1998 tentang Bank Umum berdasarkan prinsip syariah, deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan bank. Depositomudharabahadalah simpanan dana dengan skema pemilik dana (shahibul maal) memercayakan dananya untuk dikelola bank (mudharib) dengan hasil yang diperoleh dibagi antara pemilik dana dan bank dengan nisbah yang disepakati sejak awal. Depositomudharabahhanya dapat ditarik sesuai dengan waktu yang disepakati. Adapun pembayaran bagi hasil kepada pemilik dana deposito mudharabahdapat dilakukan dengan dua cara, yaitu dilakukan setiap ulang tanggal pembukaan deposito mudharabahatau dilakukan setiap akhir bulan atau awal bulan berikutnya tanpa memperhatikan tanggal pembukaan deposito mudharabah.

2.1.5. Profit Distribution Management

15

berdasarkan nisbah yang disepakati setiap bulannya. Jadi bisa disimpulkan secara singkatprofit distribution managementmerupakan aktivitas yang dilakukan manajer dalam mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank syariah kepada nasabahnya. Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan didapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syariah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syariah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (an-tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

Sundararajan (dalam Farook dkk., 2009) menemukan bahwa beberapa bank dalam sampel penelitiannya melakukan PDM yang mengacu pada suku bunga. Farook dkk. (2009), dalam sampel penelitiannya juga menemukan bahwa Indonesia cenderung melakukan PDM yang lebih tinggi dari beberapa bank lainnya. Untuk menghitung PDM yang mengacu pada suku bunga dapat digunakanasset spread. Asset spreadadalahabsolute spreadantaraReturn On Asset(ROA) danaverage Return On Investment Account Holder(ROIAH) yang merupakan rata-rata return bagi hasil bagi nasabah atau deposannya.

2.1.6. Kecukupan Modal (KM)

16

penanaman dana dalam aset produktif yang mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi. Rasio CAR dapat digunakan untuk mengukur kecukupan modal pada bank syariah (Muhammad, 2005). Menurut Yuliani (2007), CAR juga biasa disebut dengan rasio kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutup risiko kerugian yang mungkin timbul dari penanaman aset yang mengandung risiko serta membiayai seluruh benda tetap dan inventaris bank.

CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh modal bank yang tersedia, semakin tinggi CAR, semakin baik kondisi sebuah bank (Achmad dan Kusumo, 2003). Semakin besar rasio ini, maka kesehatan bank dikatakan membaik. Hal ini dikarenakan besar modal yang dimiliki bank mampu menutupi risiko kerugian yang timbul dari penanaman dana dalam aset produktif yang mengandung risiko, serta dapat digunakan untuk pembiayaan penanaman dalam aset tetap dan investasi. Berdasarkan ketentuanBank for International Settlements,bank yang dinyatakan sebagai bank sehat harus memiliki CAR paling sedikit sebesar 8% (Muhammad, 2005: 249).

2.1.7. Efektivitas Dana Pihak Ketiga (EDPK)

17

dengan sektor riil dan tidak boleh adanya sifat spekulatif (Amalia dan Edwin, 2007). Dana pihak ketiga dalam bank syariah adalah giro, titipan (wadiah), tabungan dan deposito.

2.1.8. Risiko Pembiayaan (RP)

Risiko pembiayaan adalah tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. Risiko pembiayaan yang diterima bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak bank (Muhammad, 2005: 359). Bank dalam memberikan pembiayaan harus melakukan analisis terhadap kemampuan debitur dalam membayar kembali kewajibannya. Setelah pembiayaan diberikan, bank wajib melakukan pemantauan terhadap penggunaan pembiayaan serta kemampuan dan kepatuhan debitur dalam memenuhi

kewajibannya.

2.1.9. Proporsi Dana Pihak Ketiga (PDPK)

18

terhadap pertumbuhan bank, baik itu penghimpunan dalam skala kecil ataupun besar dengan masa pengendapan yang memadai. Dana deposan merupakan dana yang dipercayakan masyarakat kepada bank berdasarkan perjanjian penyimpanan dana. Dana deposan mampu memengaruhi anggaran (budget) sebuah bank,budget akan bertambah seiring bertambahnya dana deposan (Farook, 2012).

2.1.10. Biaya Operasional per Pendapatan Operasional (BOPO) Biaya Operasional per Pendapatan Operasional (BOPO) adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. rasio BOPO merupakan rasio yang

menunjukkan besaran perbandingan antara beban atau biaya operasional terhadap pendapatan operasional suatu perusahaan pada periode tertentu (Riyadi, 2004). BOPO telah menjadi salah satu rasio yang perubahan nilainya sangat diperhatikan terutama bagi sektor perbankan mengingat salah satu kriteria penentuan tingkat kesehatan bank oleh Bank Indonesia adalah besaran rasio ini.

19

Indonesia. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya.

2.1.11. Ukuran Bank Syariah

Ukuran perusahaan adalah suatu skala yang dapat diklasifikasi besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, logsize, nilai pasar saham, dan lain-lain. Ukuran bank merupakan salah satu penentu internal karena ekspansi perusahaan adalah tanggung jawab manajemen bank. Menurut Boyd dan Runkle (1993), ukuran bank sering dikaitkan dengan konsepeconomic of scale. Teori ekonomi menjelaskan bahwa jika suatu industri yang mengalamieconomic of scale, institusi bisa lebih efisien untuk menghasilkan biaya yang lebih rendah.

Diharapkan bahwa ekonomi skala atau ukuran bank yang positif berkaitan dengan profitabilitas bank. Untuk membandingkan bank besar dengan bank kecil, bank besar diasumsikan untuk menikmati skala ekonomi, mereka bisa menghasilkan jumlah besar produk murah dan efisien. Oleh karena itu, bank-bank besar mampu menghasilkan tingkat pengembalian yang lebih tinggi dibandingkan dengan bank kecil.

2.2. Hasil Penelitian-penelitian Lain sebelumnya

Hasil Penelitian-penelitian TerdahuluProfit Distribution Management Rahman (2004) melakukan penelitian berjudul Analisa Faktor Internal Terhadap Distribusi Bagi Hasil Bank Syariah (Studi Kasus Pada PT. Bank Syariah

20

yang tersalurkan, penempatan pada Bank Indonesia, penempatan pada bank lain, Capital Adequacy Ratio(CAR) danFinancing to deposit ratio(FDR) terhadap distribusi bagi hasil PT. Bank Syariah Mandiri. Hasil penelitian adalah

pembiayaanmurabahah, penempatan pada bank sentral, penempatan bank lain dan pembiayaan lain kecuali ijarah berpengaruh secara signifikan positif terhadap distribusi bagi hasil. Pembiayaan istishna berpengaruh signifikan negatif terhadap distribusi bagi hasil sedangkan pembiayaanmusyarakah,mudharabahdan

penempatan pada surat berharga tidak signifikan mempengaruhi distribusi bagi hasil.

Mawardi (2005) melakukan penelitian berjudul Faktor-Faktor Yang

Mempengaruhi PenetapanReturnBagi Hasil DepositoMudharabah Muthlaqah. Penelitian ini bertujuan untuk meneliti pengaruh tingkat bunga deposito bank konvensional, tingkat FDR, tingkat NPF (Non Performing Financing), dan effective ratependapatan bank terhadapreturnbagi hasil depositomudharabah muthlaqah. Hasil penelitian adalah semua variabel independen secara simultan

berpengaruh signifikan terhadap variabel dependen. Secara parsial, hanya variabel tingkat bunga deposito yang menunjukkan hubungan yang signifikan, sementara variabel independen lainnya tidak signifikan.

Vustany (2006) dengan penelitiannya yang berjudul Faktor-Faktor Yang Mempengaruhi Pemberian Bagi Hasil Nasabah. Penelitian tersebut bertujuan untuk meneliti pengaruh pendapatan bank, jumlah dana pihak ketiga, depositerate 12 bulan, BIratedan FDR terhadap pemberian bagi hasil nasabah. Hasil

21

dipengaruhi oleh variabel pendapatan, BIratedan FDR, sedangkan variabel yang tidak mempengaruhi signifikan secara statistik adalah jumlah dana pihak ketiga dan deposito rate 12 bulan.

Azmy (2009) dengan penelitiannya yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Bagi Hasil SimpananMudharabahPada Bank Umum Syariah Di Indonesia. Penelitian tersebut bertujuan untuk meneliti pengaruh FDR, NPF, CAR, tingkat inflasi, suku bunga dan pertumbuhan ekonomi terhadap tingkat bagi hasil simpananmudharabah. Hasil penelitian adalah variabel independen secara simultan berpengaruh signifikan. Sedangkan variable

independen secara parsial, hanya CAR, inflasi dan suku bunga yang berpengaruh secara signifikan terhadap tingkat bagi hasil simpananmudharabah.

Farook dkk. (2009) dalam penelitiannya yang berjudulProfit Distribution Management Management By Islamic Banks: An Empirical Investigation.Hasil penelitian adalah variabel religiousity, financial development,LA/TA, danreserve berpengaruh secara positif terhadapextent of Profit Distribution Management, sedangkan familiarity with Islamic banking, concentration market, depositdan bank-ageberpengaruh secara negatif terhadapextent of Profit Distribution Management.

22

signifikan, CAR dan tingkat inflasi berpengaruh negatif tidak signifikan, lalu effective rate of returnberpengaruh positif signifikan terhadap bagi hasil Bank Syariah Mandiri.

2.3. Pengembangan Hipotesis

2.3.1. Kecukupan Modal danProfit Distribution Management

Kecukupan modal menggambarkan kemampuan bank dalam mempertahankan modal yang mencukupi untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aset produktif yang mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi.Capital Adequacy Ratio (CAR) dapat digunakan untuk mengukur kecukupan modal pada bank syariah (Rahmat, 2012). Menurut Mulyo (2012) semakin besar rasio CAR, maka kesehatan bank dikatakan membaik. Hal ini dikarenakan besar modal yang dimiliki bank mampu menutupi risiko kerugian yang timbul dari penanaman dana dalam aset produktif yang mengandung risiko, serta dapat digunakan untuk pembiayaan penanaman dalam aset tetap dan investasi. Berdasarkan ketentuanBank for International Settlements,bank yang dinyatakan sebagai bank sehat harus memiliki CAR paling sedikit sebesar 8% (Muhammad, 2005: 249).

23

H1: Kecukupan Modal Berpengaruh Positif Terhadap Profit Distribution

Management Bank Syariah

2.3.2. Efektivitas Dana Pihak Ketiga danProfit Distribusi Management Efektivitas Dana Pihak Ketiga (EDPK) merupakan cerminan dari fungsi intermediasi bank, yaitu dalam menyalurkan dana pihak ketiga ke pembiayaan. EDPK dapat diukur denganFinancing to Deposit Ratio(FDR). Semakin tinggi rasio ini (menurut Bank Indonesia 85%-100%), semakin baik tingkat kesehatan bank, karena pembiayaan yang disalurkan bank lancar, sehingga pendapatan bank semakin meningkat.

Dalam manajemen perbankan syariah dituntut untuk memperbaiki dan

meningkatkan dana pihak ketiga, sehingga dana yang diterima kemudian bisa disalurkan dan diputar kembali untuk kegiatan operasional bank, sehingga

memperoleh keutungan dengan catatan penggunaannya dilakukan dengan efektif, jadi semakin banyak dana pihak ketiga yang masuk, maka akan meningkatkan profitabilitas bank syariah. Hal ini diperkuat dengan adanya penelitian yang dilakukan oleh Mawardi (2005) dan Rahmat (2012) dimana FDR berpengaruh positif terhadapreturnbagi hasil yang diterima deposan. EfektivitasFinancing to Deposit Ratio(EFDR) menunjukkan seberapa jauh kemampuan bank dalam mengelola pembiayaan yang bersumber dari dana deposan. EFDR dapat diukur dengan rasioFinancing to Deposit Ratio(FDR).

24

terhadap bank syariah untuk lebih berani melakukan PDM yang mengacu pada suku bunga. Oleh karena itu dibentuklah hipotesis sebagai berikut:

H2 : Efektivitas dana pihak ketiga berpengaruh positif terhadap profit

distribution management bank syariah

2.3.3. Risiko Pembiayaan danProfit Distribution Management

Tingkat bagi hasil (profit distribution) yang akan diterima nasabah akan sangat bergantung pada jumlah dana yang disalurkan dan seberapa baik kualitas pembiayaan yang diberikan bank, karena hal ini akan mempengaruhi perolehan laba dari penggunaan dana nasabah, hal ini bisa diindikasikan melalui tingkat Risiko Pembiayaan (RP) yang diukur dengan rasio NPF. Menurut (Mawardi, 2005) semakin baik kualitas pembiayaan yang disalurkan bank, maka akan semakin kecil tingkat NPF. Oleh karena itu, bank harus memperhatikan tingkat NPF-nya. Bila NPF bank cukup tinggi maka kemampuan bank untuk

menghasilkan pendapatan menjadi menurun dan akibatnya bagi hasil yang diberikan menjadi lebih kecil. Hasil penelitian Mawardi (2005) mengatakan bahwa NPF memiliki korelasi negatif terhadapreturnbagi hasil. Karena itu apabila RP yang diukur dengan rasio NPF semakin kecil, maka bagi hasil semakin tinggi.

25

H3 : Risiko pembiayaan berpengaruh negatif terhadap profit distribution

management bank syariah

2.3.4. Proporsi Dana Pihak Ketiga danProfit Distribution Management PDPK yang diukur dengan membagi antara total dana pihak ketiga dengan total aset dapat menggambarkan seberapa besar ketergantungan bank terhadap dana pihak ketiga. Oleh karena itu jika dana yang ada pada bank-bank syariah yang diperoleh dari para nasabahnya semakin banyak yang nantinya dikelola secara efektif, sehingga semakin baiknya tingkat proporsi dana pihak ketiga yang dimiliki bank-bank syariah yang kemudian disalurkan kembali untuk kegiatan yang ada semakin baik pula tingkat profitabilitas yang akan didapatkan. Menurut Farook dkk. (2009), proporsi dana pihak ketiga adalah proporsi atas dana yang diperoleh oleh bank syariah dalam yang dihimpun oleh bank syariah tersebut, sebagaimana dana tersebut merupakan dana uang masuk ke bank syariah, yang berasal dari nasabah selain pemodal maupun peminjam. Dalam penelitiannya Farook dkk. (2009) menyatakan proporsi dana pihak ketiga mempunyai hubungan dan pengaruh positif terhadap PDM. Sehingga terdapat kemungkinan bahwa bank syariah lebih nyaman melakukan PDM jika terdapat cadangan tersebut.

Dari uraian tersebut dibentuklah hipotesis sebagai berikut:

H4 : Proporsi Dana Pihak Ketiga berpengaruh positif terhadap profit distribution

management bank syariah

2.3.5. BOPO danProfit Distribution Management

26

melakukan kegiatan operasionalnya. Menurut Nusantar (2009) BOPO mempunyai hubungan dan pengaruh negatif terhadap profitabilitas bank. Dari uraian tersebut, maka dapat dikatakan bahwa semakin rendahnya tingkat rasio dari BOPO

tersebut, maka semakin bagus dan baik bank-bank syariah beroperasi yang akan meningkatkan profit yang mereka peroleh, sehingga tingkat rasio BOPO

berkebalik dengan tingkat PDM, maka hipotesis yang diajukan dalam penelitian ini adalah BOPO mempunyai hubungan dan pengaruh negatif terhadapprofit distribution managementyang dikelola oleh bank syariah. Dari uraian tersebut dibentuklah hipotesis sebagai berikut:

H5 : BOPO berpengaruh negatif terhadap profit distribution management bank

syariah

27

dimana ukuran bank syariah di Malaysia mempunyai hubungan dan pengaruh positif terhadap profitabilitas bank syariah. Oleh karena itu ukuran bank-bank syariah mempunyai pengaruh searah dengan profitabilitas bank yang akan

diperoleh dengan penekanan efektivitas pengalokasiannya. Sehingga ukuran bank syariah mempunyai hubungan dan pengaruh positif terhadapprofit distribution managementyang dikelola oleh bank syariah. Dari uraian tersebut dibentuklah hipotesis sebagai berikut:

H6 : Ukuran bank syariah berpengaruh positif terhadap profit distribution

28

2.4. Kerangka Penelitian

Dari penjelasan tinjauan teoritis dan hasil dari penelitian-penelitian terdahulu maka yang menjadi variable-variabel dalam penelitian ini adalah kecukupan modal, efektivitas dana pihak ketiga, risiko pembiayaan, proporsi dana pihak ketiga, BOPO dan ukuran bank syariah sebagai variable independen (bebas) dan profit distribution managementsebagai variable dependen (terikat).

(+)

(-)

(-) (+)

(-)

(+) Kecukupan modal

EDPK

Risiko pembiayaan

PDPK

BOPO

Ukuran bank syariah

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

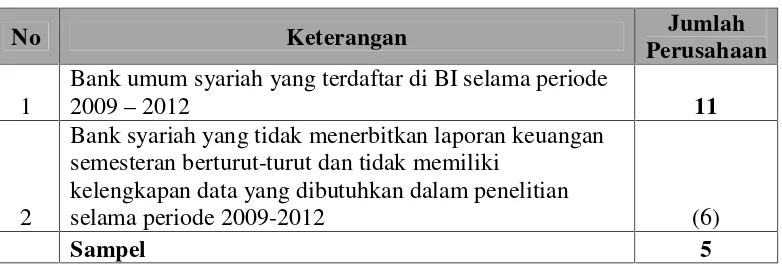

Populasi yang digunakan dalam penelitian ini adalah bank syariah Bank Umum Syariah (BUS) yang terdaftar di BI pada tahun 2009-2012. Penentuan sampel dilakukan dengan menggunakan teknikpurposive samplingatau juga dikenal dengan Judgment Sampling. Teknik purposive samplingmerupakan salah satu teknik pengambilan sampel non probabilitas, dalam teknik ini penentuan sampelnya dilakukan berdasarkan pertimbangan atau kriteria tertentu yang disesuaikan dengan tujuan penelitian (Mulyo, 2012).

Adapun kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut: a. Bank syariah yang tergolong Bank Umum Syariah (BUS) yang terdaftar di

Bank Indonesia.

b. Bank syariah tersebut menerbitkan laporan keuangan semesteran pada periode 2009-2012 secara konsisten dan telah dipublikasi di Bank Indonesia atau pada website masing-masing bank syariah tersebut.

c. Bank syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2009-2012.

30

Berdasarkan kriteria tersebut didapatkan pemilihan sampel sebagai berikut:

Tabel 3.1

Pengambilan Sampel Penelitian Bank Umum Syariah di BI 2009–2012

No Keterangan Jumlah

Perusahaan 1

Bank umum syariah yang terdaftar di BI selama periode

2009–2012 11

2

Bank syariah yang tidak menerbitkan laporan keuangan semesteran berturut-turut dan tidak memiliki

kelengkapan data yang dibutuhkan dalam penelitian

selama periode 2009-2012 (6)

Sampel 5

Sumber : Data sekunder yang diolah

3.2. Jenis Data dan Sumber Data

Peneliti hanya menggunakan data sekunder dalam penelitian ini. Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau data oleh pihak lain (Mulyo, 2012). Sumber data dalam penelitian ini adalah laporan keuangan bank syariah (bank umum syariah) yang terdaftar di BEI pada tahun 2009-2012. (www.bi.go.id).

3.3. Teknik Pengumpulan dan Pengolahan Data

31

keuangan utamanya neraca, laporan laba rugi, laporan kualitas aset produktif dan laporan distribusi bagi hasil dari masing-masing bank.

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut: 3.4.1. Variabel Independen (Bebas)

a). Kecukupan Modal (KM)

Kecukupan modal menggambarkan kemampuan bank dalam mempertahankan modal yang mencukupi untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aset-aset produktif yang mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi. Kecukupan modal diukur dengan rasio CAR. Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 Rasio CAR (Capital Adequacy Ratio) pada bank syariah dihitung dengan perbandingan antara modal sendiri terdiri dari modal inti dan modal pelengkap dibanding dengan aset tertimbang menurut risiko. CAR diperoleh dari modal bank dibagi dengan total Aset Tertimbang Menurut Risiko (ATMR), sehingga dirumuskan sebagai berikut:

Modal Bank

CAR = x 100%

Total ATMR

b).Efektivitas Dana Pihak Ketiga(EDPK)

32

penelitian ini diukur berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 yang dirumuskan sebagai berikut:

Total Pembiayaan

FDR = x 100%

Total Dana Pihak Ketiga

c). Risiko Pembiayaan (RP)

Risiko Pembiayaan (RP) menunjukkan tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. RP dapat diukur dengan rasio NPF. NPF merupakan rasio untuk mengukur kemampuan bank dalam menjaga risiko kegagalan

pengembalian pembiayaan oleh debitur. NPF berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 dapat dirumuskan sebagai berikut:

Total Pembiayaan Bemasalah

NPF = x 100%

Total Pembiayaan

d). Proporsi Dana Pihak Ketiga (PDPK)

Dana pihak ketiga merupakan dana yang dipercayakan masyarakat kepada bank berdasarkan perjanjian penyimpanan dana (Rinaldy, 2008). PDPK merupakan variabel yang menggambarkan seberapa besar bank syariah tersebut

membutuhkan dana dari para nasabahnya. Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, PDPK dirumuskan sebagai berikut:

Dana Pihak Ketiga PDPK =

33

e). Biaya Operasional Tehadap Pendapatan Operasional (BOPO) BOPO adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasionalnya (Farook dkk., 2009). Menurut Bank Indonesia Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya. Perhitungan rasio BOPO

berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, yaitu:

Total Beban Operasional

BOPO = x 100%

Total Pendapatan Operasional

f). Ukuran Bank Syariah

Ukuran Perusahaan adalah suatu skala yang dapat diklasifikasi besar kecil perusahaan dengan berbagai cara,antara lain: total aktiva, logsize, nilai pasar saham, dan lain-lain. Ukuran Bank merupakan salah satu penentu internal karena ekspansi perusahaan adalah tanggung jawab manajemen bank. Ukuran bank merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Pengukuran terhadap ukuran bank diproksikan dengan nilai logaritma natural dari total asset (Mulyo, 2012).

3.4.2.

Variabel dependen (terikat)Variabel dependen dalam penelitian ini adalahProfit Distribution Management (PDM).Profit distribution managementdiukur berdasarkan penelitian

34

spread.Asset Spreadmerupakan indikator paling kuat untuk menghitung PDM. Asset spreadmempertimbangkan seluruh pendapatan dan beban dan menyediakan spread antara totalasset returndari aset bank dan distribusi yang diberikan kepada deposan, artinya semakin tinggiasset spreadmengindikasikan adanya pendistribusian laba kepada deposan yang jauh dariasset return. Sehingga hal tersebut memperkuat adanya tindakan PDM yang mengacu pada suku bunga sesuai dengan penelitian Sundararajan (2005) dan Farook dkk. (2009).

Asset spreaddapat dirumuskan sebagai berikut:

Asset spread = |(ROA - average ROIAH)| (Farook dkk., 2009)

Asset spreadadalahabsolute spreadantaraReturn On Asset(ROA) yang dapat dihitung dengan membagi laba sebelum pajak dengan total aset danaverage Return On Investment Account Holder(ROIAH) yang merupakan rata-rata return bagi hasil bagi nasabah atau deposannya.AverageROIAH dapat dihitung dengan menggunakan total pendapatan yang harus dibagi dengan saldo rata-rata

instrumen bagi hasil deposan, dimana kedua bagian tersebut dapat dilihat pada laporan distribusi bagi hasil.

Total pendapatan yang harus dibagi AverageROIAH=

Saldo rata-rata instrument bagi hasil

3.5. Teknik Analisis Data 3.5.1 Analisa Regresi Logistik

35

logit. Analisis ini digunakan karena variabel dependen merupakan variabel

dummydan variabel independennya merupakan campuran dari variabel metrik dan nonmetrik (Ghozali, 2007). Akibatnya, regresi logistik mengabaikan

heteroscedasitiy, artinya variabel dependen tidak memerlukanhomoscedacity

untuk masing-masing variabel independennnya.

Berikut uraian mengenailogit analysisdalam Ghozali (2007). Padalogit analysis, asumsimultivariate normal distributiondiabaikan. Dengan adanya asumsi inilah maka keterbatasan yang terdapat pada teknik pengujian statistik dengan

menggunakan MDA (Model Discriminant Analysis) dapat diatasi oleh logit. Logit disebut sebagaiconditional probability modelkarenalogit model menyediakanconditional probabilitydari observasi yang berasal dalam suatu kelompok. Bentuk umum dari modelregresi logisticadalah sebagai berikut:

1

P = P(Y =

1

) =

(1 +

)

Keterangan:P = P(Y = 1) : Peluang atau probabilitas bank melakukan PDM b0 : Parameter konstanta

b1 : Koifisien regresi X1 : Kecukupan modal

X2 : Efektivitas dana pihak ketiga X3 : Risiko pembiayaan

X4 : Proporsi dana pihak ketiga

36

X6 : Ukuran bank syariah

P

Log of odds = Ln = Y = b0 +b1X1 +b2X2 +b3X3 1–P

atau

P

odds =

=

(Ghozali,2007)1–P

Dari persamaan di atas, diperolehunconstrained probability estimatedenganp adalah probabilitas bahwa bank dikategorikan sebagai cenderung melakukan PDM danq =(1–p)merupakan probabilitas bahwa suatu bank dikategorikan sebagai cenderung tidak melakukan PDM.

Hubungan antara probabilitaspdan variabel bebas adalah non linear, sedangkan hubungan antaralogdarioddsdan variabel bebas adalah linear. Dengan demikian interpretasi terhadap koefisien variabel bebas harus dilihat pengaruhnya terhadap logdarioddsdan bukan terhadap probabilitasp.

Konstanta dan koefisien variabel independen dari persamaan regresi logit dapat dicari dengan menggunakan pendekatanmaximum likelihood. Pendekatan ini menghitunginterceptdankoefisien konstantasedemikian rupa sehingga

kemungkinan pengamatan nilai variabel dependen adalah semaksimal mungkin sehingga mendekati nilai yang sebenarnya.

37

1. Menilai Kelayakan Model Regresi. Kelayakan model regresi dinilai dengan menggunakanHosmer and Lemeshow’s Goodnessof Fit Test. Jika nilai statistikHosmer and Lemeshow Goodness of fitlebih besar daripada 0,05 maka hipotesis nol yang menyatakan model yang dihipotesiskan fit dengan data tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2007).

2. MenilaiModel Fit. Adanya pengurangan nilai antara -2LL awal(initial -2LL function) dengan nilai -2LLpada langkah berikutnya menunjukkan bahwa model yang dihipotesiskanfitdengan data (Ghozali, 2007). Log Likelihoodpadaregresi logistikmirip dengan pengertian "Sum of Square Error" pada model regresi, sehingga penurunanLog

Likelihoodmenunjukkan model regresi semakin baik.

3.5.2.1 Uji Signifikansi

Estimasi parameter dilihat melalui koefisien regresi dengan memakai metodeMaximum Likelihood Estimation(MLE). Koefisien regresi dari tiap variabel-variabel yang diuji menunjukkan bentuk hubungan antara variabel. Pengujian hipotesis dilakukan dengan cara sebagai berikut:

38

pembiayaan, PDPK, BOPO dan ukuran bank syariah terhadap PDM pada bank syariah di Indonesia.

b. Menentukan penerimaan dan penolakan Ho, Pengujian terhadap hipotesis dilakukan secara parsial terhadap masing-masing variabel independen dengan menggunakanlevel of significanceα=5%. Kaidah pengambilankeputusan dalam pengujian hipotesis adalah: yang pertama apabila nilai probabilitas (p) < α=5%

maka hipotesis nol ditolak. Kedua Apabila nilai probabilitas (p)> α=5% maka

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini mencoba untuk meneliti bagaimana pengaruh Kecukupan Modal, Efektifitas Dana Pihak Ketiga, Risiko Pembiayaan, Proporsi Dana Pihak Ketiga, BOPO dan Ukuran Bank Syariah terhadapProfit Distribution ManagementBank Syariah di Indonesia. Berdasarkan hasil analisis regresi logistik menunjukkan bahwa terdapat dua hipotesis (variabel efektivitas dana pihak ketiga dan risiko pembiayaan) yang diterima dan empat hipotesis (variabel Kecupan Modal, Proporsi Dana Pihak Ketiga BOPO dan Ukuran Bank Syariah) ditolak. Hasil penelitian tersebut menunjukkan bahwa Efektifitas Dana Pihak Ketiga (FDR), Risiko Pembiayaan (NPF) merupakan faktor yang mepengaruhi tinggi rendahnya Profit Distribution ManagementBank Syariah di Indonesia. Adapun hasil

analisisnya adalah sebagai berikut :

1. Hasil uji hipotesis secara parsial menunjukkan bahwa :

a. Kecukupan Modal (KM) berpengaruh secara negatif tidak signifikan terhadapProfit Distribution ManagementBank Syariah di Indonesia. b. Efektivitas Dana Pihak Ketiga (EDPK) berpengaruh secara positif

signifikan terhadapProfit Distribution ManagementBank Syariah di Indonesia.

d. Proporsi Dana Pihak Ketiga (PDPK) berpengaruh secara negatif tidak signifikan terhadapProfit Distribution ManagementBank Syariah di Indonesia.

e. Biaya Operasional per Pendapatan Operasinal (BOPO) berpengaruh secara negatif tidak signifikan terhadapProfit Distribution ManagementBank Syariah di Indonesia.

f. Ukuran Bank Syariah (SIZE) berpengaruh secara positif tidak signifikan terhadapProfit Distribution ManagementBank Syariah di Indonesia.

2. Kecukupan Modal, Efektifitas Dana Pihak Ketiga, Risiko Pembiayaan, Proporsi Dana Pihak Ketiga, BOPO dan Ukuran Bank Syariah secara bersama-sama (simultan) berpengaruh terhadapProfit Distribution

ManagementBank Syariah di Indonesia sebesar 57,0%, sedangkan sisanya 43,0% dipengaruhi variabel lain diluar penelitian atau di luar persamaan regresi ini.

5.2 Implikasi Hasil Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan pemikiran untuk

mengembangkan produk berbasis bagi hasil yang dilakukan manajemen bank syariah. Selanjutnya bagi deposan diharapkan dapat lebih mengenal karakteristik bank syariah terutama deposan beragama Islam, sehingga arah segmen dapat berubah darifloating segmentmenujushariah loyalist.

5.3 Keterbatasan Penelitian

✁6

Kemampuan prediksi yang dilihat dari nilaiNagelkerke R Squaresebesar 57,0% berarti 43,0% dipengaruhi oleh faktor-faktor lain diluar variabel yang diteliti. Penelitian ini menggunakan bank syariah yaitu Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada periode semesteran 2009 hingga 2012 sebanyak 11 Bank Umum Syariah (BUS). Namun hanya 5 bank yang konsisten menerbitkan laporan keuangan semesteran. Jadi bank yang menjadi sampel dan dijadikan penelitian hanya 20 bank.

5.4 Saran bagi penelitian selanjutnya

Pada penelitian yang akan datang terdapat beberapa hal yang perlu diperhatikan, diantara adalah sebagai berikut: :

1. Disarankan untuk penelitian selanjutnya variable independen tidak hanya menggunakan rasio dan variabel dari sisi internal bank syariah itu sendiri tetapi juga dari sisi eksternal bank syariah menggunakan variabel-variabel internal perusahaan lain sebagai variabel independen

2. Penelitian selanjutnya agar mengambil sampel laporan keuangan yang

dipublikasikan oleh semua bank syariah yang terdaftar dalam Bank Indonesia tersebut baik melaluiwebsitemasing-masing bank atauwebsiteBank

Indonesia.

3. Memperpanjang periode pengamatan penelitian untuk memperoleh perhitunganProfit Distribution Managementyang lebih baik sehingga

DAFTAR PUSTAKA

Achmad, Tarmidzi dan Kusumo. 2003. Analisis Rasio-Rasio Keuangan sebagai Indikator dalam Memprediksi Potensi Kebangkrutan Perbankan di Indonesia.Media Ekonomi dan Bisnis, Vol 15.No.1.

Aisiyah, Sinta. 2010. Faktor-Faktor yang Mempengaruhi Bagi Hasil pada Bank Syariah Mandiri.SkripsiS1 UIN Sunan Kalijaga.

Algifari. 2000.Analisis Regresi, Teori, Kasus & Solusi. BPFE UGM, Yogyakarta Amalia, Fitri dan Edwin. 2007. Pengaruh Profitabilitas Industri Perbankan

Syariah dan Industri Perbankan Konvensional Menggunakan Metode Struktur Kinerja.Jurnal Ekonomi dan Pembangunan Indonesia, Vol. VII No.02.

Andriyanti, Ani dan Wasilah. 2010. Faktor-Faktor yang Mempengaruhi Jumlah Penghimpunan Dana Pihak Ketiga Bank Muamalat Indonesia. Fakultas Ekonomi Universitas Jenderal Sudirman, Purwokerto

Antonio, Muhammad Syafi’i. 2001.Bank Syariah dari Teori ke Praktek.Jakarta: Gema Insani Pers-Tazkia.

Azmy, M. Showwam. 2009. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Bagi Hasil SimpananMudharabahPada Bank Umum Syariah Di

Indonesia.SkripsiS1 UIN Sunan Kalijaga.

Bank Indonesia. 2001.Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 tentang Pedoman Pedoman Perhitungan Rasio Keuangan. Jakarta: Bank Indonesia.

Boyd, J.H., Runkle, D.E., (1993), Size and Performance of banking firms: Testing The Prediction of Theory.Jurnal of Monetary Economics31, 47-67

Farook, S., Hassan, M. Kabir dan Clinch, G. 2009.Profit Distribution

Management Management By Islamic Banks: An Empirical Investigation.

Husnelly. 2003. Analisis Faktor-Faktor Yang Mempengaruhi Investasi Dana Masyarakat Pada Bank Syariah (Studi Kasus Pada BSM).TesisPSKTTI. Karim, Adiwarman. 2004.Bank Islam: Analisis Fikih dan Keuangan. Jakarta: PT

Raja Grafindo Persada.

Khairunnisa, Delta. 2002. Preferensi Masyarakat Terhadap Bank Syariah (Studi Kasus Bank Muamalat Indonesia dan BNI Syariah).Makalah pada Simposium Nasional. Yogyakarta: Sistem Ekonomi Islam, P3EI-FEUII.

Mawardi, Nasrah. 2005. Faktor-Faktor Yang Mempengaruhi Penetapan Return Bagi Hasil Deposito MudharabahMuthlaqah. TesisS2 UI.

Muhammad. 2005.Manajemen Bank Syariah. Yogyakarta : UPP AMP YPKN. Mulyo, P.M dan S. Mutmainah. 2012. Fakto-faktor yang Mempengaruhi Profit

Distribution pada Bank Syariah di Indonesia.Makalah yang disampaikan pada Simposium Nasional Akuntansi 15, Banjarmasin.

Nusantara, Ahmad Buyung. 2009. Analisis Pengaruh NPL, CAR, LDR dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun 2005-2007). Tesis: Universitas Diponegoro.

Prasetya, Frendy. 2011. Analisis Pengaruh Diferensiasi, Promosi dan Positioning Terhadap Keputusan Pembelian.SkripsiS1 UNDIP

Pratiwi, Dhian Dayinta. 2012. Pengaruh CAR, BOPO, NPF DAN FDR Terhadap Return on Asset (ROA) Bank Umum Syariah (Studi Kasus pada Bank Umum Syariah di Indonesia Tahun 2005–2010).Tesis: Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Rahman, Dahlan, A. 2004. Analisa Faktor Internal Terhadap Distribusi Bagi Hasil Bank Syariah (Studi Kasus Pada PT. Bank Syariah Mandiri).TesisS2 UI. Rahmat, Muhammad. 2012. Pengaruh CAR, FDR, dan NPF Terhadap

Profitabilitas pada Bank Syariah Mandiri.Jurnal Bisnis dan Akuntans. Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, Makassar. Rinaldy, Eddie. 2008. Membaca Neraca Bank. Jakarta: Indonesia Legal Center

Publishing. Rini, Mike. 2000.Simpanan Bagi Hasil di Bank.Safir Senduk & Rekan.

Srairi, Samir Abderrazek. 2009. Factors Influencing the Profitability of

Conventional and Islamic Commercial Banks in GCC Countries.Review of Islamic Economics, Vol. 13, No. 1, 2009, pp. 5–30.

Sundararajan, V. 2005. Risk Measurement and Disclosure in Islamic Finance and the Implications of Profit Sharing Investment Accounts.Peper presented at the 6thInternational Conference on Islamic Economics, Banking and Finance, Jakarta, Indonesia.

Tamba, Erida Gabriella Handayani. 2011. Pengaruh Struktur Kepemilikan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan.SkripsiS1 UNDIP.

Teng, Kok Yoke, Tan Ker Wei, Tan Sim Yong dan Yong Man Siew. 2012. The Determinants of Islamic Banks Profitability In Malaysia.Jurnal Bsnis dan Akuntansi: Universiti Tunku Abdul Rahman, Malaysia.

Vustany, Rovi Octaviano. 2006. Faktor-Faktor Yang Mempengaruhi Pemberian Bagi Hasil Nasabah.TesisS2 UI.

Yaya, R., Martawiredja, A.E dan Abdurahim, A. 2009. Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer.Jakarta: Salemba Empat.

Yuliani. 2007. Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Public di BEI. Jakarta:Jurnal Manajemen dan Bisnis.

LAMPIRAN 1 DAFTAR BANK UMUM SYARIAH YANG TERDAFTAR DI BANK INDONESIA 2009-2012

NO

DAFTAR BANK UMUM SYARIAH YANG

TERDAFTAR DI BANK INDONESIA 2009 2010 2011 2012 BUSN DEVISA

1 PT BANK BNI SYARIAH MANDIRI - v v v

2 PT BANK MEGA SYARIAH v v v v

3 PT BANK MUAMALAT INDONESIA v v v v

4 PT BANK SYARIAH MANDIRI v v v v

13 PT BANK MAYBANK SYARIAH INDONESIA - v v v

Sumber: www.bi.go.id

LAMPIRAN 2

Daftar Sampel Bank Umum Syariah

No Nama Bank

1 PT BANK MEGA SYARIAH

2

PT BANK MUAMALAT INDONESIA

LAMPIRAN 3 DATA HASIL PENELITAIN Bank Mega

Syariah

Asset Spreat

CAR EDPK RP PDPK BOPO LN Total

Aset Juni 2009 -0,00803 0,114533 0,924553 0,013208 0,921465 0,879 28,92372 juni 2010 -0,00381 0,121086 0,879043 0,027955 0,914056 0,829565 29,12951 Juni 2011 -0,00952 0,147535 0,905527 0,032664 0,905998 0,89489 29,13236 Juni 2012 0,002715 0,130774 0,927983 0,027131 0,907421 0,772983 29,42074 des 2009 0,00089 0,109611 0,920364 0,017782 0,92722 0,847915 29,10852 des 2010 -0,00245 0,131411 0,902505 0,028873 0,917681 0,891305 29,16525 des 2011 -0,00345 0,120277 0,920342 0,0263 0,921728 0,910286 29,34765 des 2012 0,013893 0,13507 0,915335 0,024793 0,924002 0,778496 29,73087 Bank

Muamalat

Juni 2009 0,005693 0,108636 0,928654 0,034431 0,934633 0,786967 30,32445 juni 2010 -0,00409 0,127887 0,827327 0,051468 0,926994 0,840872 30,36359 Juni 2011 -0,05283 0,114274 0,935825 0,04295 0,90132 0,746444 30,79468 Juni 2012 -0,06273 0,145534 0,978281 0,023716 0,929912 0,723843 31,11807 des 2009 -0,00824 0,111494 0,902187 0,040001 0,943624 0,915072 30,40531 des 2010 -0,00022 0,133248 0,937453 0,037547 0,918027 0,787863 30,69445 des 2011 0,002216 0,120095 0,960751 0,019352 0,935058 0,747252 31,11163 des 2012 0,003685 0,116955 0,971165 0,016862 0,94368 0,727504 31,43444 Bank

Syariah Mandiri

Juni 2009 -0,00067 0,140668 0,950555 0,001067 1,052017 0,738805 30,55869 juni 2010 0,000586 0,124550 0,951899 0,00937 0,931559 0,73145 30,90382 Juni 2011 0,000751 0,112619 1,715149 0,034914 0,934503 0,740193 31,27521 Juni 2012 0,001727 0,136999 1,743429 0,031767 0,92948 0,71498 31,5371 des 2009 0,008865 0,155524 1,64482 0,046213 0,924729 0,823759 30,72339 des 2010 0,008037 0,147077 1,663615 0,034069 0,939827 0,826163 31,11088 des 2011 0,007885 0,146975 1,697626 0,023789 0,926821 0,752374 31,51658 des 2012 0,011891 0,138754 1,773836 0,027225 0,921882 0,713749 31,62451 Bank BRI

Syariah

Juni 2009 -0,0035 0,118636 1,230946 0,06062 0,729258 0,839507 28,13606 juni 2010 -0,00668 0,187887 1,082429 0,034464 0,800169 0,921117 29,20941 Juni 2011 -0,00989 0,124274 0,818698 0,032253 0,875093 1,004607 29,67304 Juni 2012 -0,00535 0,135534 0,985945 0,027037 0,910116 0,862782 30,07172 des 2009 -0,00302 0,121494 1,005433 0,030359 0,858902 0,960458 28,78739 des 2010 -0,00848 0,143248 1,091435 0,029713 0,812322 0,980177 29,55768 des 2011 -0,00954 0,110095 0,977762 0,025947 0,909861 0,992541 30,05274 des 2012 -0,00135 0,106955 0,980831 0,026658 0,924126 0,866274 30,27641 Bank

Bukopin Syariah

des 2010 -0,34914 0,109864 0,846311 0,03533 0,932407 0,855853 28,41882 des 2011 -0,74557 0,149176 0,864859 0,015558 0,905279 0,856457 28,63564 des 2012 -0,04784 0,124559 0,884337 0,041628 0,922074 0,807319 28,91746 Sumber: Data sekunder yang diolah

LAMPIRAN 4 HASIL OLAH DATA OUTPUT SPSS IBM 21

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PDM 40 0 1 0,35 0,483

CAR 40 0,106955 0,194562 0,131956 0,020338 FDR 40 0,818698 1,773836 1,054062 0,287562 NPF 40 0,001068 0,060620 0,028508 0,011618 PDPK 40 0,729258 1,052017 0,909959 0,049781 BOPO 40 0,713749 1,408141 0,850720 0,121225 SIZE 40 27,27911 31,62451 29,8074 1,13189 Valid N

(listwise)

40

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 6,998 8 ,537

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in Analysis

40 100.0

Missing Cases 0 .0

Total 40 100.0

Unselected Cases 0 .0

Total 40 100.0