ANALYSIS OF DETERMINANT OF JAKARTA ISLAMIC INDEX IN THE INDONESIA STOCK EXCHANGE

(PERIOD OF 2009:01 - 2014:09) By

AHMAD AMRI AZHAR

ABSTRACT

This study aims to identify and analyze the determinant that affect Jakarta Islamic Index in Indonesia Stock Exchange with a free variable in world oil prices, the FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), exchange rates, inflation, and the trade volume. In this study, the data used are time-series data to the research period January 2009 to September 2014.

The analysis used in this research is quantitative descriptive analysis method and using the method of analysis tools Error Correction Model (ECM). The estimation results in this study show that in the short term the independent variables together significantly to Jakarta Islamic Index. Partial variable oil prices and trading volume and a significant positive effect, variable FHSI significant negative effect on the Jakarta Islamic Index, whereas for variable exchange rate and inflation has a negative effect but not significant to the Jakarta Islamic Index.

ANALISIS DETERMINAN JAKARTA ISLAMIC INDEX DI BURSA EFEK INDONESIA (PERIODE 2009:01 – 2014:09)

Oleh

AHMAD AMRI AZHAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi Jakarta Islamic Index di Bursa Efek Indonesia dengan variabel bebas harga minyak dunia, FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), nilai tukar, inflasi, dan volume perdagangan. Dalam penelitian ini data yang digunakan adalah data time-series dengan periode penelitian Januari 2009 sampai September 2014.

Analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif dan menggunakan alat analisis yaitu metode Error

Correction Model (ECM). Hasil estimasi pada penelitian ini menunjukkan bahwa dalam jangka pendek variabel bebasnya secara bersama-sama signifikan terhadap Jakarta Islamic Index. Secara parsial variabel harga minyak dunia dan volume perdagangan berpengaruh positif dan signifikan, variabel FHSI berpengaruh negatif dan signifikan terhadap Jakarta Islamic Index, sedangkan untuk variabel nilai tukar dan inflasi memiliki pengaruh yang negatif namun tidak signifikan terhadap Jakarta Islamic Index.

ANALISIS DETERMINAN JAKARTA ISLAMIC INDEX DI BURSA EFEK INDONESIA (PERIODE 2009:01 – 2014:09)

Oleh:

AHMAD AMRI AZHAR

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS DETERMINAN JAKARTA ISLAMIC INDEX DI BURSA EFEK INDONESIA (PERIODE 2009:01 – 2014:09)

(Skripsi)

Oleh

AHMAD AMRI AZHAR

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1. Perkembangan Jakarta Islamic Index (JII)

Periode 2009:01 – 2014:09 ... 4 2. Pergerakan Jakarta Islamic Index dan Harga Mnyak Dunia

Periode 2009:01 – 2014:09 ... 6 3. Pergerakan Jakarta Islamic Index dan FHSI

Periode 2009:01 – 2014:09 ... 8 4. Pergerakan Jakarta Islamic Index dan Nilai Tukar

Periode 2009:01 – 2014:09 ... 10 5. Pergerakan Jakarta Islamic Index dan Inflasi

Periode 2009:01 – 2014:09 ... 12 6. Pergerakan Jakarta Islamic Index dan Volume Perdagangan

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... ii

DAFTAR TABEL ... iii

DAFTAR LAMPIRAN ... iii

I. PENDAHULUAN A. Latar Belakang dan Masalah ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 16

D. Manfaat Penelitian ... 16

E. Kerangka Pemikiran ... 17

F. Hipotesis Penelitian ... 19

G. Sistematika Penulisan ... 20

II. TINJAUAN PUSTAKA A. TinjauanTeori ... 21

ii

2. Teori Penawaran Aset ... 23

3. Hubungan Antar Variabel Bebas dengan Variabel Terikat ... 24

4. TeoriPortofolio ... 29

5. Pasar Modal Syariah ... 30

6. SahamSyariah ... 31

7. AnalisisSaham ... 33

8. Investasi dalam Pandangan Islam ... 35

9. Jakarta Islamic Index (JII) ... 36

10.HargaMinyakDunia ... 39

11.FTSE Bursa Malaysia HijrahShariah Index (FHSI) ... 40

12.NilaiTukar ... 41

13.Inflasi ... 41

14.Volume Perdagangan ... 43

B. Tinjauan Empiris ... 43

III.METODE PENELITIAN A. Definisi Operasional Variabel ... 47

B. Jenis dan Sumber Data ... 49

C. Prosedur dan Metode Analisis Data ... 49

1. Uji Stasioneritas (Unit Root Test) ... 50

2. Uji Kointegrasi ... 51

3. Model Koreksi Kesalahan (Error Correction Model / ECM) ... 52

iii

4.1. Uji t statistik (Uji Parsial) ... 54

4.2. Uji F statistik ... 56

5. Uji Asumsi Klasik ... 57

5.1. Uji Normalitas ... 57

5.2. Uji Multikolinearitas ... 57

5.3. Uji Autokorelasi ... 58

5.4. Uji Heteroskedastisitas ... 59

IV.HASIL DAN PEMBAHASAN A. HasilPengujian ... 60

1. Uji Stasioneritas (Unit Root Test) ... 60

2. UjiKointegrasi ... 61

3. EstimasiError Correction Model (ECM) ... 62

4. UjiHipotesis ... 65

4.1. Uji t-statistik ... 65

4.2. Uji F-statistik ... 66

5. Pengujian Asumsi Klasik ... 67

5.1. Uji Normalitas ... 67

5.2 Uji Multikolinearitas ... 67

5.3. Uji Autokorelasi ... 68

5.4. Uji Heteroskedastisitas ... 68

iv

V. HASIL DAN PEMBAHASAN

A. Simpulan ... 76 B.Saran ... 78

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian (Jakarta Islamic Index, FHSI,

Nilai Tukar, Inflasi, dan Volume Perdagangan) ……… L1 2. Uji Unit Root Pada Tingkat Level ……… L2 3. Uji Unit Root Pada Tingkat First Difference ……… L3 4. Hasil Uji Kointegrasi Engel-Granger ………...………. L4

DAFTAR TABEL

Tabel Halaman

1. Daftar Saham yang Masuk dalam Perhitungan Jakarta Islamic Index

Periode Juni s.d November 2014 ... 38

2. Ringkasan Hasil Peneltian Empirik tentang Jakarta Islamic Index ... 46

3. Nama Variabel, Satuan Pengukuran, Periode Runtun Waktu, dan Sumber Data ... 49

4. Hasil Uji Stasioneritas Augmented Dickey-Fuller (ADF) pada Tingkat Level ... 60

5. Hasil Uji Stasioneritas Augmented Dickey-Fuller (ADF) padaFirst Difference ... 61

6. Hasil Uji Kointegrasi Engel-Granger (EG) ... 62

7. Hasil Estimasi Error Correction Model (ECM) ... 63

8. Hasil Uji t-Statistik pada Persamaan ECM ... 65

9. Hasil Uji F-Statistik pada Persamaan ECM ... 66

10.Hasil Uji Normalitas dengan Jarque-Bera Test (J-B Test) ... 67

vi

12.Hasil Uji Autokorelasi dengan Menggunakan Breusch-Godfrey Serial

Correlation LM Test ... 68 13.Hasil Uji Hetereskedastisitas dengan Menggunakan White

MOTO

Ilmu tidak akan mungkin didapatkan kecuali dengan kita meluangkan waktu. (Imam Al-Baihaqi)

Jauhi oleh kamu kata ‘nanti’, karena kamu itu berada di hari ini dan kamu tidak

berada di hari esok. (Imam Hasan Al Bashri)

PERSEMBAHAN

Puji dan syukur kepada Allah SWT atas segala rahmat dan nikmat yang diberikan, shalawat dan salam selalu tercurahkan kepada nabi agung Muhammad SAW. Ku persembahkan skripsi ini sebagai tanda cinta dan terima kasihku kepada :

Ibu dan ayah tercinta yang selalu memberikan limpahan kasih sayang, doa, keikhlasan, ketulusan, kesabaran, perjuanganan dan pengorbanan yang luar biasa, tidak ada sesuatu apapun yang bisa membalas dan menggantikannya. Terimakasih atas semangat yang diberikan serta pembelajaran hidup yang luar biasa.

Kakakku tersayang Ahmad Muhfi Hidayat, S.E dan Sri Pudjiasih S.Pd. yang telah memberikan nasihat, perhatian, arahan dan selalu mendukung serta memberikan semangat.

Sahabat-sahabat tercinta yang dengan tulus menyayangiku serta keceriaan dan kebersamaan kalian yang selalu memotivasiku.

RIWAYAT HIDUP

Penulis dilahirkan di Petukangan Utara, Jakarta Selatan, Provinsi DKI Jakarta pada tanggal 3 Agustus 1993. Penulis adalah anak ketiga dari tiga bersaudara, dari pasangan Ibu Kamilah dan Bapak Mudakir.

Penulis menyelesaikan pendidikan Sekolah dasar di SD Negeri 01 Petukangan Utara, Jakarta Selatan dan selesai pada tahun 2005. Selanjutnya, pada tahun 2008 penulis menyelesaikan pendidikan menengah pertama di SMP Negeri 235 Jakarta dan menyelesaikan pendidikan menengah atas di SMA Kartika X-1 Jakarta pada tahun 2011. Setelah itu pada tahun yang sama yaitu tahun 2011, penulis diterima sebagai mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Ujian Mandiri (UM).

SANWACANA

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Determinan Jakarta Islamic Index di Bursa Efek Indonesia (Periode 2009:01 – 2014:09)” sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.E.P. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

memberikan perhatian, motivasi, semangat dan sumbangan pemikiran kepada penulis demi terselesaikannya skripsi ini.

5. Bapak Dr. Ir. Yoke Muelgini, M.Sc. selaku penguji utama. Terima kasih atas bimbingan, saran, kritik, dan arahan dalam proses penyelesaian skripsi ini. 6. Ibu Dr. Dorothy Rouly Pandjaitan, S.E., M.Si. selaku Pembimbing Akademik

yang telah membimbing, memberikan perhatian, nasihat, motivasi dan semangat selama menjadi mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran yang sangat bermanfaat selama masa perkuliahan.

8. Ibu dan ayah tercinta, Kamilah dan Mudakir. Terima kasih atas kasih sayang dan dukungan yang diberikan selama ini, serta doa yang tidak pernah lelah demi yang terbaik untuk anak-anaknya.

9. Kakakku Ahmad Muhfi Hidayat, S.E. dan Sri Pudjiasih, S.Pd. Terimakasih atas dukungan, semangat dan motivasi untuk terus berjuang.

10.Teman-teman seperjuangan: Yudha, Nanang, Yoga, Ridel, Panji, Edo, Allan, Devin, Borju, Arga, Sofyan, Udin, Ikram, Genio, Indra, Thariq, Richard, Iduy, dan Ardhi.

11.Teman-teman bimbingan 2011: Yessi, Ruhan, Iin, dan Cahya, yang selalu memberikan semangat dan membantu dalam menyelesaikan skripsi ini. 12.Sahabat-sahabat Ekonomi Pembangunan 2011: Gita, Irma, Devi, Cella, Dewi,

Butet, Duwi, Dian Ayu, Nurul, Indah F, Defti, Trimul, Nanda, Gita Leviana, Agilta, Suci Melyani, Caca, Ayuni, Glady, Indah P, Ocha, Rahma, Asty seluruh teman-teman EP‟11 yang tidak dapat disebutkan satu persatu karena keterbatasan yang ada.

13.Teman-teman Pembimbing Akademik: Arnest, Cahya, dan Cyntia. 14.Teman-teman Manajemen 2011: Diono, Yipi, Dona, Fajri, Fadel, Tama,

Agung, Jaka, Yasser, Tri, Dio, Prima, Bekel, Audi, Dina.

15.Keluarga KKN Tematik Desa Sukabakti Kecamatan Palas Kabupaten Lampung Selatan. Keluarga Besar Pak Yanto, Keluarga Besar Mas Agung, Diono, Bang Dicky, Eva, Dian, Eka, Risca, Farrah, dan Yudho.

16.Teman-teman SMA Kartika X-1 Jakarta: Pietra, Budi, Tri, Ari, Fazrul, Eddy. 17.Teman-teman Universitas Jendral Ahmad Yani: Ayuda Febriliani, Kania,

Odet, Belinda, dan Rita.

18.Teman-teman Kostan C12: Keluarga Besar Bapak Hidami (Alm). Bang Iwan, Bang Adven, Bang Irfan, Bang Irawan, Bang Ricky, Bang Fajar, Bang Dika, Restu, Bayu Bakwan, Ardhi, Ryan, Aan, Mahfud, Septa, Zaenal, Jefri, Bayu Joko, Erwin, Agus, Khairi, Dayat, Amin, Sardi, Adit, Rizki, Ari, dan Andika. 19.Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan,

khususnya Ibu Hudaiyah, Mas Feri, Ibu Yati, Mas Usman, Mas Ma‟ruf.

20.Kakak tingkat EP 2009 dan 2010 serta adik tingkat EP 2012, 2013, 2014, dan 2015.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 21 Oktober 2015 Penulis,

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Berinvestasi untuk dapat menjadi kaya sesungguhnya tidak dilarang sama sekali dalam agama Islam. Kegiatan menimbun harta dalam Islam sangat dilarang oleh Allah SWT karena dana yang hanya ditimbun tidak dapat memberikan manfaat bagi orang lain. Maka dari itu, Islam sangat menganjurkan untuk melakukan kegiatan investasi agar harta menjadi lebih produktif dan dapat memberikan manfaat bagi orang lain. Islam sangat menganjurkan umatnya untuk saling tolong menolong dalam berbuat kebaikan. Dalam mewujudkan hal tersebut salah satunya dapat dilakukan melalui kegiatan investasi.

2

dengan prinsip syariah. Terdapatbeberapa perbedaan yang mendasar dari pasar modal yang berdasarkan prinsip syariah dengan pasar modal konvensional yaitu pasar modal syariah bebas dari riba, spekulasi, manipulasi pasar, dan dari kegiatan judi (maisir). Hal tersebut dapat terjadi di pasar modal syariah karena tidak ada aktivitas short selling. (Suli, 2013).

Pasar modal syariah di Indonesia yang penduduknya mayoritas agama Islam mempunyai potensi yang besar untuk tumbuh pesat dengan penduduk umat muslim dapat mengambil peran dalam mengembangkan perekonomioan nasional. Hal tersebut dapat diwujudkan dengan berinvestasi di pasar modal khususnya karena pasar modal itu sendiri dapat menjadi wadah dalam mempertemukan investor dengan perusahaan-perusahaan yang membutuhkan dana yang memiliki pengaruh langsung terhadap perekonomian modern yang dapat berkembang pesat. Jumlah investor di Bursa Efek Indonesia (BEI) saat ini masih dapat dikatakan sangat minimnya partisipasi umat Islam untuk menempatkan dananya dipasar modal dan penyebab masih minimnya partisipasi umat Islam di pasar modal yaitu diantaranya adalah tingkat pengetahuan serta pemahaman tentang pasar modal syariah dan keraguan mengenai kehalalan untuk berinvestasi di pasar modal.

3

efek syariah di pasar modal terus dapat meningkat. Namun, kegiatan investasi syariah di pasar modal Indonesia masih belum mengalami peningkatan yang cukup signifikan walaupun kegiatan investasi syariah tersebut telah diperkenalkan sejak 1997 dengan instrumen reksa dana syariah.

Perkembangan pasar modal syariah di Indonesia dimulai pada saat diterbitkannya reksa dana syariah pada tanggal 25 Juni 1997 dan juga diikuti dengan diterbitkannya obligasi syariah pada akhir tahun 2002. Pasar saham syariah di Indonesia sendiri berdiri tanggal 3 Juli 2000 sejak diluncurkannya indeks harga saham berdasarkan prinsip syariah yaitu Jakarta Islamic Index (JII). Bursa Efek Indonesia bekerja sama dengan PT Danareksa Invesment Management meluncurkan Jakarta Islamic Index (JII) yang terdiri atas 30 jenis saham yang dipilih dari saham-saham yang tidak bertentangan dengan prinsip Islam. JII sendiri bertujuan untuk memandu investor yang berkeinginan untuk menanamkan dananya berdasarkan sesuai prinsip syariah. JII dapat digunakan sebagai tolak ukur dalam mengukur kinerja suatu investasi pada saham syariah. Dengan berdirinya JII diharapkan dapat semakin meningkat

kepercayaan investor untuk mengembangkan investasinya berdasarkan prinsip syariah.

Langkah awal perkembangan transaksi saham syariah pada pasar modal Indonesia tercatat dengan berdirinya Jakarta Islamic Index pada bulan Juli tahun 2000. Walaupun masih terbilang baru dalam industri pasar modal Indonesia, namun pada sampai tahun 2014 kinerja saham Jakarta Islamic Index cukup menjanjikan

4

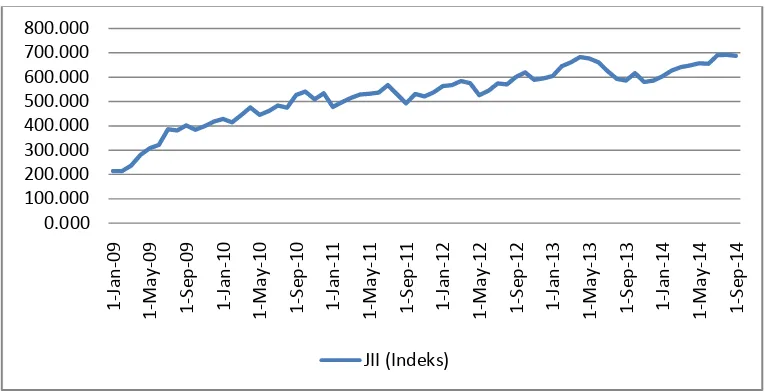

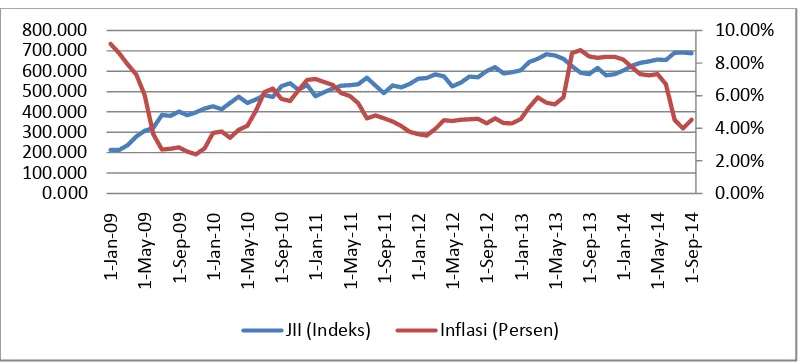

Gambar 1. Perkembangan JakartaIslamic Index (JII) Selama Periode Januari 2009- September 2014.

Sumber: Bank Indonesia (diolah)

Gambar 1menunjukkan bahwa pergerakan Jakarta Islamic Index selama periode Januari 2009 sampai dengan September 2014 setiap bulannya cenderung mengalami peningkatan, walaupun pada bulan tertentu terjadi penurunan. Pergerakan Jakarta Islamic Index terus mengalami peningkatan sampai pada bulan April 2013 sebesar Rp. 682.691. Namun mengalami penurunan pada bulan-bulan berikutnya yaitu pada bulan November sebesar Rp.579.868. Lalu Jakarta Islamic Index kembali

mengalami peningkatan hingga mencapai peningkatan tertingginya pada akhir tahun 2014. Peningkatan indeks Jakarta Islamic Indexdapat terjadi karena adanya apresiasi nilai tukar rupiah terhadap dollar Amerika.

Pergerakan harga minyak mentah dunia yang berfluktuasi merupakan suatu indikasi yang mempengaruhi pasar modal suatu negara. Kenaikan harga minyak mentah dunia secara tidak langsung akan berimbas pada sektor ekspor impor suatu negara. Bagi

5

negara pengekspor minyak seperti negara-negara Timur Tengah, kenaikan harga minyak mentah dunia merupakan suatu keuntungan tersendiri.Saat harga minyak dunia yang sedang tinggi maka akan menaikkan laba bagi perusahaan pengekspor minyak sehingga meningkatkan PDB negara tersebut. Kenaikan PDB akan berpengaruh terhadap kenaikkan pendapatan perkapita bagi masyarakat di negara pengekspor minyak itu sendiri. Dengan meningkatnya laba dan pendapatan perkapita maka akan membuat para investor untuk menginvestasikan dananya di pasar modal salah satunya pada pasar saham syariah di Indonesia, hal tersebut akan menaikkan permintaan saham pada Jakarta Islamic Index meningkat dan diikuti juga dengan harga saham yang meningkat.

6

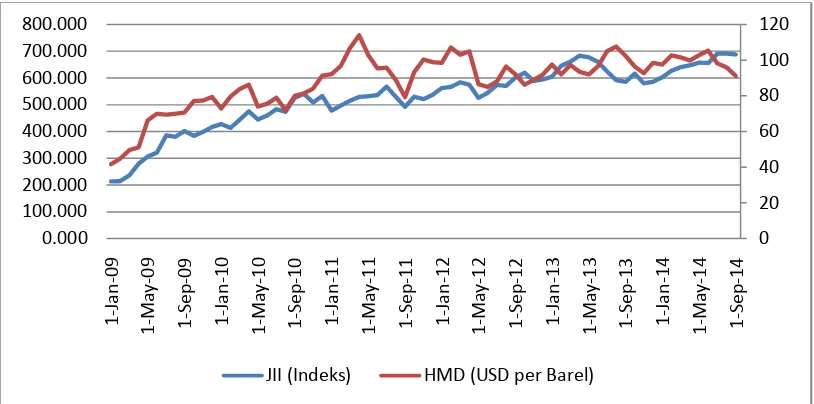

Gambar 2. Pergerakan Jakarta Islamic Index dan Harga Minyak Dunia Selama Periode Januari 2009- September 2014.

Sumber: Investing (diolah)

Pada Gambar 2 dapat dilihat bahwa pergerakan harga minyak dunia cukup fluktuatif yang ditunjukkan dengan kondisi besaran harga minyak dunia yang naik dan turun. Peningkatan secara signifikan terjadi pada bulan April tahun 2011 yang mencapai kisaran 113,93 USD per barel. Hal tersebut disebabkan oleh naiknya aktivitas spekulasi di pasar perdagangan berjangka minyak mentah akibat volatilitas harga minyak yang tinggi dan kekhawatiran terganggunya pasokan yang diindikasikan dengan kontrak jual beli minyak yang mencapai rekor tertinggi. Pada kawasan Asia Pasifik, bencana gempa dan tsunami di Jepang menyebabkan jepang kehilangan pasokan listrik sehingga permintaan minyak dan batubara meningkat akibat

pengalihan sumber energi listrik dan keperluan energi untuk rekonstruksi infrastuktur yang rusak (ESDM, 2011). Namun tidak lama harga minyak dunia mengalami

penurunan pada bulan bulan selanjutnya. Pada bulan Agustus 2013 harga minyak 0 20 40 60 80 100 120 0.000 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 1 -J a n -09 1 -Ma y -09 1 -Se p -09 1 -J a n -10 1 -May -10 1 -Se p -10 1 -J a n -11 1 -Ma y -11 1 -Se p -11 1 -J a n -12 1 -Ma y -12 1 -Se p -12 1 -J a n -13 1 -Ma y -13 1 -Se p -13 1 -J a n -14 1 -Ma y -14 1 -Se p -14

7

dunia mengalami peningkatan mencapai kisaran 107,65 USD per barel. Selanjutnya harga minyak dunia masih terus mengalami fluktuasi sampai akhir tahun 2014. Pada gambar diatas pada saat ketika harga minyak meningkat maka Jakarta Islamic Indexpun juga akan meningkat.

8

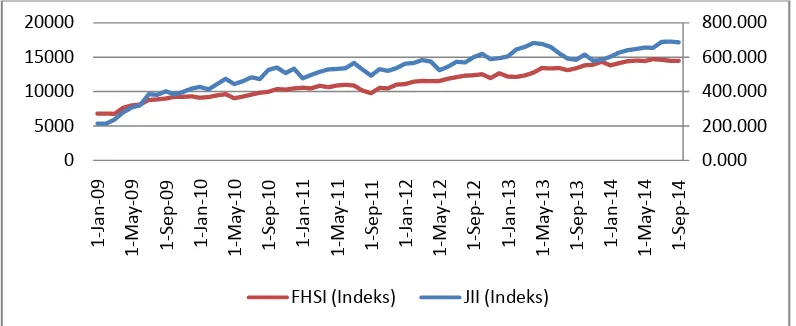

[image:30.612.114.512.347.510.2]FTSE Bursa Malaysia Hijrah Shariah Index (FHSI) dengan Jakarta Islamic Index (JII) dapat melihat perkiraan imbal hasil dengan mengukur berapa banyak perkiraan imbal hasil yang dapat diperoleh dari memiliki aset saham pada Jakarta Islamic Index.Jika perkiraan imbal hasil dari FHSI meningkat relatif terhadap perkiraan imbal hasil dari Jakarta Islamic Index, dengan asumsi lainnya tetap, maka FHSI menjadi menarik untuk dibeli dan jumlah permintaannya akan meningkat. Peningkatan permintaan FHSI akan menaikan harga saham FHSI tersebut. Sebaliknya, harga saham Jakarta Islamic Indexakan mengalami penurunan karena permintaan investor terhadap Jakarta Islamic Index menurun.

Gambar 3. Pergerakan Jakarta Islamic Index dan FHSI Periode Januari 2009- September 2014.

Sumber: Bursa Malaysia (diolah)

Pada Gambar 3dapat dilihat bahwa pergerakan FHSI pada bulan Januari 2009 sampai dengan September 2014 mengalami fluktuasi namun lebih cenderung mengalami peningkatan yang stabil. Hanya pada bulan September 2011 FHSI mengalami penurunan namun tidak terlalu signifikan sebesar 9765,66 ringgit dan kembali

0.000 200.000 400.000 600.000 800.000 0 5000 10000 15000 20000 1 -J an -09 1 -Ma y -09 1 -Se p -09 1 -J an -10 1 -Ma y -10 1 -Se p -10 1 -J an -11 1 -Ma y -11 1 -Se p -11 1 -J an -12 1 -Ma y -12 1 -Se p -12 1 -J an -13 1 -Ma y -13 1 -Se p -13 1 -J an -14 1 -Ma y -14 1 -Se p -14

9

mengalami peningkatan hingga mencapai kisaran tertinggi pada bulan Juni 2014 yaitu mencapai angka 14718,65 ringgit. Berdasarkan teori FHSI memiliki hubungan yang negatif terhadap Jakarta Islamic Index, akan tetapi berdasarkan pada Gambar 3 FHSI justru memiliki hubungan yang positif dengan Jakarta Islamic Index. Kenaikan harga saham FHSI diikuti oleh kenaikan harga saham Jakarta Islamic Index.

Hubungan yang negatif antara nilai tukar dengan permintaan aset domestik dapat dilihat yaitu semakin rendah nilai tukar sekarang maka semakin besar perkiraan apresiasi rupiah, sehingga semakin tinggi perkiraan tingkat pengembalian atas aset domestik (berupa aset saham Jakarta Islamic Index) secara relatif terhadap aset luar negeri. Semakin rendah nilai tukar sekarang, maka semakin tinggi aset domestik (saham Jakarta Islamic Index) yang diminta (lainnya dianggap sama).

10

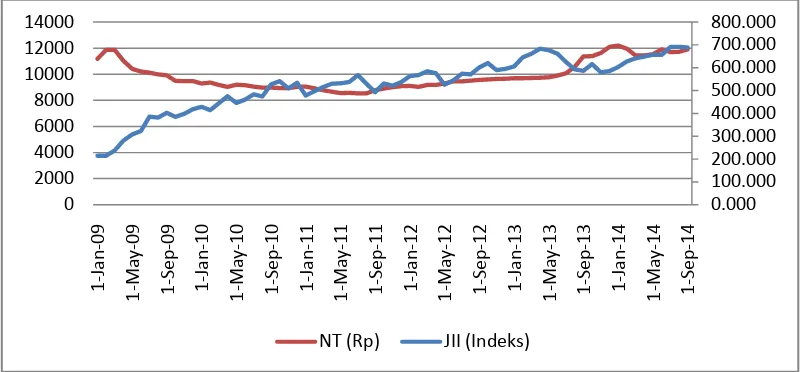

[image:32.612.114.517.237.423.2]kaitan dengan produk impor akan mengalami kenaikan. Hal ini menyebabkan biaya produksi meningkat dan laba perusahaan menjadi turun sehingga tingkat dividen yang dapat dibagikan dan return yang ditawarkan akan menurun. Penurunan return yang ditawarkan mengakibatkan permintaan terhadap saham tersebut berkurang sehingga harga saham tersebut turun.

Gambar 4. Pergerakan Jakarta Islamic Index dan Nilai Tukar Selama Periode Januari 2009- September 2014.

Sumber: Bank Indonesia (diolah)

Berdasarkan Gambar 4dapat dilihat bahwa pergerakan nilai tukar rupiah terhadap dollar Amerika pada tahun 2009 mengalami peningkatan hingga pada kisaran Rp. 11.000,00. Hal tersebut karena pasar modal Indonesia masih merasakan dampak krisis keuangan Amerika yang terjadi pada tahun 2008, tetapi pada pertengahan tahun 2009 mengalami penurunan pada kisaran Rp. 9.000,00. Selanjutnya pada

pertengahan tahun 2013 sampai dengan akhir tahun 2014 cenderung kembali mengalami kenaikan dan cukup stabil.

0.000 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 0 2000 4000 6000 8000 10000 12000 14000 1 -J an -09 1 -Ma y -09 1 -Se p -09 1 -J an -10 1 -Ma y -10 1 -Se p -10 1 -J an -11 1 -Ma y -11 1 -Se p -11 1 -J an -12 1 -Ma y -12 1 -Se p -12 1 -J an -13 1 -Ma y -13 1 -Se p -13 1 -J an -14 1 -Ma y -14 1 -Se p -14

11

Variabel bebas lain yang dapat digunakan dalam penelitian ini adalah inflasi. Inflasi yaitu kenaikan tingkat harga yang terjadi secara terus-menerus, yang dapat

mempengaruhi individu, pengusaha, dan pemerintah. Inflasi secara umum dianggap menjadi masalah penting yang harus diselesaikan dan sering menjadi agenda utama politik dan pengambil kebijakan. (Mishkin, 2008). Inflasi yang berfluktuatif juga kan mempengaruhi pada investasi di pasar modal, salah satunya pada investasi saham.

Diketahui bahwa Jakarta Islamic Index mempunyai hubungan yang negatif terhadap inflasi, karena ketika tingkat inflasi meningkat tajam Jakarta Islamic Index justru mengalami penurunan yang cukup signifikan. Ini dikarenakan bila sudah terjadi inflasi sudah tidak terkendali lalu akan membuat perekonomian memburuk karena harga barang yang terus meningkat maka akan membuat orang menjadi tidak

semangat untuk melakukan sebuah investasi. Menurut Antonio (2013), secara teoritis terdapat hubungan negatif antara inflasi dan kinerja saham. Inflasi dinilai akan menurunkan nilai riil dari perusahaan termasuk juga dividen, sehingga ketika terjadi kenaikan tingkat inflasi maka akan melemahnya harga saham, sebaliknya jika tingkat inflasi menurun maka harga saham akan mengalami penguatan.

Dewanti (2013), inflasi memberikan pengaruh negatif signifikan terhadap Jakarta Islamic Index karena ketika inflasi terjadi secara cepat dan meningkat tajam dari sebelumnya, aktivitas perdagangan di Jakarta Islamic Index juga ikut melemah. Para investor yang terlibat investasi dalam bursa indeks syariah akan menurunkan

12

Gambar 5. Pergerakan Jakarta Islamic Index dan Inflasi Periode Januari 2009- September 2014.

Sumber: Bank Indonesia (diolah)

Pada Gambar 5 dapat dilihat bahwa laju inflasi selalu berfluktuasi. Pada awal tahun 2009 dapat dilihat bahwa inflasi peningkatan yang cukup drastis yaitu mencapai angka 9,17%, hal tersebut karena masih adanya dampak yang terjadi pada tahun 2008 yaitu karena dampak dari krisis global di Amerika Serikat yang memberikan dampak bagi perekonomian negara di seluruh dunia dan termasuk juga yang terjadi di

Indonesia. Namun pada pertengahan sampai akhir tahun 2009 inflasi mengalami penurunan yang cukup drastis yang mencapai kisaran dibawah 3%. Pada tahun 2010 inflasi kembali mengalami peningkatan sampai dengan awal januari mencapai 7%, namun tidak berlangsung lama dan kembali mengalami penurunan dari pertengahan tahun 2011 sampai dengan tahun 2012 yang dikarenakan kondisi perekonomian yang tidak stabil dan yang juga dipengaruhi oleh kenaikan harga bahan bakar minyak (BBM). Pada akhir tahun 2013 juga masih mengalami penurunan sampai dengan akhir tahun 2014.

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 0.000 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 1 -J an -09 1 -Ma y -09 1 -Se p -09 1 -J an -10 1 -Ma y -10 1 -Se p -10 1 -J an -11 1 -Ma y -11 1 -Se p -11 1 -J an -12 1 -Ma y -12 1 -Se p -12 1 -J an -13 1 -Ma y -13 1 -Se p -13 1 -J an -14 1 -Ma y -14 1 -Se p -14

13

Faktor lain yang mempengaruhi Jakarta Islamic Index adalah keseluruhan nilai transaksi pembelian maupun penjualan saham yang dapat dilihat dari volume

perdagangan. Investor dapat melihat penilaian suatu info dari suatu aktivitas volume perdagangan, yang info tersebut akan dapat membuat suatu keputusan perdagangan atau tidak. Volume perdagangan yang kecil akan membuat investor kurang tertarik dalam melakukan investasinya di pasar sekunder, lalu sebaliknya jika volume perdagangan yang besar dan terus meningkat maka akan banyak investor yang tertarik untuk melakukan investasi dengan trasaksi dalam jual dan beli saham.

14

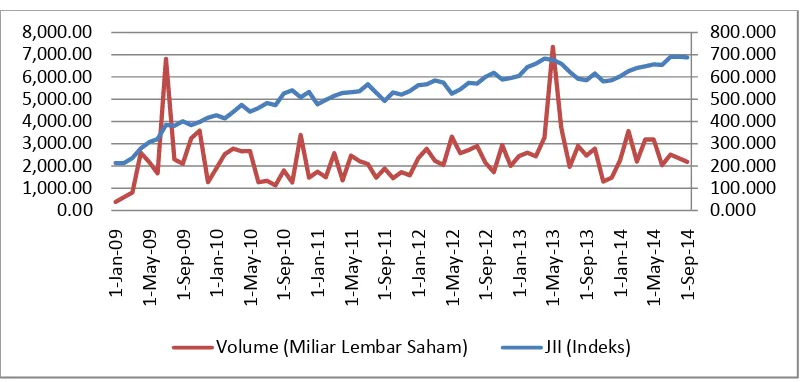

Gambar 6. Pergerakan Jakarta Islamic Index dan Volume Perdagangan Periode Januari 2009- September 2014.

Sumber: Bursa Efek Indonesia (diolah)

Pada Gambar 6 dapat dilihat bahwa pergerakan volume perdagangan pada bulan Januari 2009 sampai dengan bulan September 2014 terus selalu berfluktuasi. Peningkatan terjadi pada pertengahan tahun 2009 di angka 6,808 miliar lembar saham, namun kembali menurun tajam pada akhir tahun 2009. Hal tersebut terjadi karena menjelang libur panjang investor cenderung wait and see dalam menanggapi sentiment negatif global sehingga perdagangan menjadi lesu. Pada tahun berikutnya masih menunjukkan fluktuasi sampai dengan terjadi peningkatan signifikan pada bulan Mei 2013 dengan kisaran 7,350 miliar lembar saham, terjadi karena nilai net selling investor mancanegara mewarnai aktivitas perdagangan, diikuti juga dengan partisipasi dari investor domestik. Selanjutnya volume perdagangan kembali mengalami penurunan sampai dengan akhir tahun 2014.

0.000 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 0.00 1,000.00 2,000.00 3,000.00 4,000.00 5,000.00 6,000.00 7,000.00 8,000.00 1 -J an -09 1 -Ma y -09 1 -Se p -09 1 -J an -10 1 -Ma y -10 1 -Se p -10 1 -J an -11 1 -Ma y -11 1 -Se p -11 1 -J an -12 1 -Ma y -12 1 -Se p -12 1 -J an -13 1 -Ma y -13 1 -Se p -13 1 -J an -14 1 -Ma y -14 1 -Se p -14

15

Berdasarkan penjelasan diatas, variabel bebas yang peneliti ambil adalah harga minyak dunia, FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), nilai tukar, inflasi, dan volume perdagangan. Sedangkan variabel terikatnya adalah Jakarta Islamic Index di Bursa Efek Indonesia. Maka, peneliti tertarik untuk mengambil judul skripsi

“ANALISIS DETERMINAN JAKARTA ISLAMIC INDEX DI BURSA EFEK INDONESIA (PERIODE 2009:01-2014:09)”.

B. Rumusan Masalah

Dalam berinvestasi pada pasar modal, khususnya pada investasi saham syariah yang dapat dilihat melalui Jakarta Islamic Index, maka kita harus melihat bagaimana pengaruh faktor-faktor seperti harga minyak dunia, FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), nilai tukar, inflasi, dan volume perdagangan dapat memberikan pengaruh terhadap Jakarta Islamic Index. Maka dapat dirumuskan berdasarkan latar belakang dan masalah dalam penelitian ini sebagai berikut:

1. Bagaimana pengaruh Harga Minyak Dunia terhadap Jakarta Islamic Index? 2. Bagaimana pengaruh FTSE Bursa Malaysia Hijrah Shariah Index (FHSI)

terhadap Jakarta Islamic Index?

3. Bagaimana pengaruh Nilai Tukar terhadap Jakarta Islamic Index? 4. Bagaimana pengaruh Inflasi terhadap Jakarta Islamic Index?

5. Bagaimana pengaruh Volume Perdagangan terhadap Jakarta Islamic Index? 6. Bagaimana pengaruh variabel harga minyak dunia, FHSI, nilai tukar, inflasi, dan

16

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh Harga Minyak Dunia terhadap Jakarta Islamic Index.

2. Untuk mengetahui dan menganalisis pengaruh FTSE Bursa Malaysia Hijrah Shariah Index (FHSI) terhadap Jakarta Islamic Index.

3. Untuk mengetahui dan menganalisis pengaruh Nilai Tukar terhadap Jakarta Islamic Index.

4. Untuk mengetahui dan menganalisis pengaruh Inflasi terhadap Jakarta Islamic Index.

5. Untuk mengetahui dan menganalisis pengaruh Volume Perdagangan terhadap Jakarta Islamic Index.

6. Untuk mengetahui pengaruh variabel harga minyak dunia, FHSI, nilai tukar, inflasi, dan volume perdagangan secara bersama-sama terhadap Jakarta Islamic Index.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini antara lain:

1. Sebagai persyaratan penulis untuk mendapatkan gelar sarjana ekonomi di Universitas Lampung.

17

3. Sebagai bahan pengetahuan kepada investor dan masyarakat tentang indeks saham yang memenuhi kriteria syariah seperti Jakarta Islamix Index.

4. Sebagai bahan pertimbangan bagi para investor untuk melakukan investasinya di pasar modal syariah dengan melihat berbagai pengaruh dari variabel ekonomi dan pemerintah diharapkan mampu mengambil berbagai kebijakan yang dapatmenarik investor untuk melakukan investasinya di pasar modal syariah.

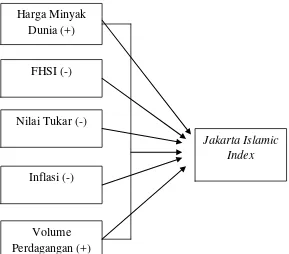

E. Kerangka Pemikiran

Teori permintaan aset menjelaskan bahwa aset adalah satu bentuk kepemilikan yang berfungsi sebagai alat penyimpanan nilai. Macam-macam aset seperti uang, obligasi, saham, karya seni, tanah, rumah, peralatan pertanian dan mesin-mesin pabrik kesemuanya merupakan aset. Untuk membeli dan memegang aset atau membeli suatu aset daripada aset yang lain, seseorang harus memperhatikan faktor-faktor berikut: 1. Kekayaan, yaitu keseluruhan sumber daya yang tersedia untuk membeli aset. Kita

dapat mengetahui bahwa ketika kekayaan kita meningkat maka kita mempunyai sumber daya yang tersedia untuk membeli aset, dan tidaklah mengejutkan apabila jumlah aset yang kita minta meningkat. Sehingga diasumsikan ketika faktor lainnya tetap, peningkatan kekayaan menaikkan jumlah permintaan dari suatu aset.

18

suatu aset relatif terhadap aset alternatif, dengan asumsi aset lainnya tetap, maka akan meningkatkan permintaan atas aset tersebut.

3. Risiko, yaitu suatu ketidakpastian dari perolehan suatu aset yang juga dapat mempengaruhi permintaan atas suatu aset. Derajat resiko atau ketidakpastian dari perolehan suatu aset juga mempengaruhi permintaan atas suatu aset. Sehingga, biasanya investor akan sangat memperhatikan resiko dari suatu investasi tersebut. Maka, dengan asumsi lainnya tetap, bila resiko suatu aset meningkat relatif terhadap aset alternatif, maka jumlah permintaan atas aset tersebut akan turun. 4. Likuiditas, yaitu seberapa cepat aset tersebut dapat dikonversikan menjadi uang

dengan biaya yang rendah, seberapa besar likuiditasnya. Aset dikatakan likuid apabila aset tersebut diperdagangkan mempunyai kedalaman yang luas, artinya pasar tersebut mempunyai banyak penjual dan pembeli. Aset tersebut dapat dijual pada pasar yang terorganisasi dengan baik, dimana banyak pembeli, sehingga aset tersebut mudah dijual dengan cepat dengan biaya yang rendah. Dapat

19

Gambar 7. Model Kerangka Pemikiran Analisis Determinan Jakarta Islamic Index (JII) di Bursa Efek Indonesia.

F. Hipotesis

Dalam penelitian ini, hipotesis sementara yang digunakan sebagai berikut:

1. Diduga Harga Minyak Dunia berpengaruh positif terhadap Jakarta Islamic Index. 2. Diduga Tingkat FTSE Bursa Malaysia Hijrah Shariah Index (FHSI) berpengaruh

negatifterhadapJakarta Islamic Index.

3. Diduga Nilai Tukar berpengaruh negatif terhadap Jakarta Islamic Index. 4. Diduga Inflasi berpengaruh negatif terhadap Jakarta Islamic Index.

5. Diduga Volume Perdagangan berpengaruh positif terhadap Jakarta Islamic Index. 6. Diduga variabel harga minyak dunia, FHSI, nilai tukar, inflasi, dan volume

perdagangan secara bersama-sama signifikan terhadap Jakarta Islamic Index. Harga Minyak

Dunia (+)

FHSI (-)

Nilai Tukar (-)

Inflasi (-)

Jakarta Islamic Index

20

G. Sistematika Penulisan

BAB I : Pendahuluan .Bab ini menguraikan tentang latar belakang masalah penelitian, rumusan masalah, tujuan dan manfaat penelitian, hipotesis dan sistematika penulisan dari penelitian ini.

BAB II : Tinjauan Pustaka. Bab ini menguraikan tentang landasan teori yang digunakan dalam penelitian ini yang diperoleh dari literatur dan sumber-sumber lainnya, dan penelitian-penelitian terdahulu yang memperkuat penelitian ini juga merupakan perbandingan dan referensi, serta kerangka pemikiran teoritis dari penelitan ini. BAB III : Metode Penelitian. Bab ini menguraikan tentang bagaimana

penelitian ini dilakukan yang terdiri dari ruang lingkup penelitian, jenis dan sumber data, metode analisis data, uji hipotesis, dan uji-uji asumsi klasik.

BAB IV : Hasil dan Pembahasan. Menguraikan mengenai pembahasan dari deskripsi obyek penelitian dan hasil analisis data yang terdiri dari pengujian data secara parsial dan bersama-sama serta pengujian asumsi klasik.

II. TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori Permintaan Aset

Teori permintaan aset menjelaskan bahwa aset adalah satu bentuk kepemilikan yang berfungsi sebagai alat penyimpanan nilai. Macam-macam aset seperti uang, obligasi, saham, karya seni, tanah, rumah, peralatan pertanian dan mesin-mesin pabrik

kesemuanya merupakan aset. Untuk membeli dan memegang aset atau membeli suatu aset daripada aset yang lain, seseorang harus memperhatikan faktor-faktor berikut: 1. Kekayaan, yaitu keseluruhan sumber daya yang tersedia untuk membeli aset. Kita

dapat mengetahui bahwa ketika kekayaan kita meningkat maka kita mempunyai sumber daya yang tersedia untuk membeli aset, dan tidaklah mengejutkan apabila jumlah aset yang kita minta meningkat. Sehingga diasumsikan ketika faktor lainnya tetap, peningkatan kekayaan menaikkan jumlah permintaan dari suatu aset.

22

Perkiraan imbal hasil, dapat diasumsikan apabila meningkatnya permintaan imbal hasil dari suatu aset relatif terhadap aset alternatif, dengan asumsi aset lainnya tetap, maka akan meningkatkan permintaan atas aset tersebut.

3. Risiko, yaitu suatu ketidakpastian dari perolehan suatu aset yang juga dapat mempengaruhi permintaan atas suatu aset. Derajat resiko atau ketidakpastian dari perolehan suatu aset juga mempengaruhi permintaan atas suatu aset. Sehingga, biasanya investor akan sangat memperhatikan resiko dari suatu investasi tersebut. Maka, dengan asumsi lainnya tetap, bila resiko suatu aset meningkat relatif terhadap aset alternatif, maka jumlah permintaan atas aset tersebut akan turun. 4. Likuiditas, yaitu seberapa cepat aset tersebut dapat dikonversikan menjadi uang

dengan biaya yang rendah, seberapa besar likuiditasnya. Aset dikatakan likuid apabila aset tersebut diperdagangkan mempunyai kedalaman yang luas, artinya pasar tersebut mempunyai banyak penjual dan pembeli. Aset tersebut dapat dijual pada pasar yang terorganisasi dengan baik, dimana banyak pembeli, sehingga aset tersebut mudah dijual dengan cepat dengan biaya yang rendah. Dapat

diasumsikan bahwa semakin likuid suatu aset relatif terhadap aset lainnya, dengan asumsi lainnya tetap, aset tersebut semakin menarik, dan semakin besar jumlah yang diminta. (Mishkin, 2008).

Semua faktor penentu dalam memiliki suatu aset dapat digolongkan ke dalam teori permintaan aset (theory of asset demand), yang menyatakan bahwa, dengan asumsi faktor-faktor lainnya tetap:

23

2. Jumlah permintaan suatu aset berhubungan positif dengan perkiraan imbal hasil relatif terhadap aset alternatif.

3. Jumlah permintaan suatu aset berhubungan negatif dengan risiko imbal hasilnya relatif terhadap aset alternatif.

4. Jumlah permintaan suatu aset berhubungan positif dengan likuiditasnya relatif terhadap aset alternatif.

2. Teori Penawaran Aset

Pada teori penawaran aset diketahui bahwa saat harga saham tinggi, maka jumlah saham yang ditawarkan pun juga akan meningkat. Ada beberapa faktor-faktor yang dapat menyebabkan pergeseran penawaran saham yaitu:

1. Perkiraan Keuntungan dan Peluang Investasi

Semakin besar suatu keuntungan dari investasi dalam bentuk perusahaan dan peralatan yang diperkirakan perusahaan, maka perusahaan akan terdorong untuk melakukan pinjaman untuk membiayai investasi yang dilakukan oleh perusahaan tersebut. Ketika perekonomian tumbuh cepat, seperti pada saat siklus usaha yang ekspansif, penawaran saham meningkat, saat peluang investasi yang diperkirakan memberikan keuntungan turun, maka penawaran saham akan turun.

2. Perkiraan Inflasi

Pada tingkat bunga tertentu, ketika perkiraan inflasi meningkat, maka biaya

24

harga saham tertentu. Dalam hal ini, maka peningkatan perkiraan inflasi menyebabkan saham yang ditawarkan meningkat.

3. Hubungan Antar Variabel Bebas dengan Variabel Terikat

3.1. Hubungan Harga Minyak Dunia dengan Jakarta Islamic Index.

Pergerakan harga minyak mentah dunia yang berfluktuasi merupakan suatu indikasi yang mempengaruhi pasar modal suatu negara. Kenaikan harga minyak mentah dunia secara tidak langsung akan berimbas pada sektor ekspor impor suatu negara. Bagi negara pengekspor minyak seperti negara-negara Timur Tengah, kenaikan harga minyak mentah dunia merupakan suatu keuntungan tersendiri. Saat harga minyak dunia yang sedang tinggi maka akan menaikkan laba bagi perusahaan pengekspor minyak sehingga meningkatkan PDB negara tersebut. Kenaikan PDB akan berpengaruh terhadap kenaikkan pendapatan perkapita bagi masyarakat di negara pengekspor minyak itu sendiri. Dengan meningkatnya laba dan pendapatan perkapita maka akan membuat para investor untuk menginvestasikan dananya di pasar modal salah satunya pada pasar saham syariah di Indonesia, hal tersebut akan menaikkan permintaan saham pada Jakarta Islamic Index meningkat dan diikuti juga dengan harga saham yang meningkat.

3.2. Hubungan FTSE Bursa Malaysia Hijrah Shariah Index (FHSI) dengan Jakarta Islamic Index.

25

perkiraan imbal hasil yang dapat diperoleh dari memiliki aset saham pada Jakarta Islamic Index. Jika perkiraan imbal hasil dari FHSI meningkat relatif terhadap perkiraan imbal hasil dari Jakarta Islamic Index, dengan asumsi lainnya tetap, maka FHSI menjadi menarik untuk dibeli dan jumlah permintaannya akan meningkat. Peningkatan permintaan FHSI akan menaikan harga saham FHSI tersebut.

Sebaliknya, harga saham Jakarta Islamic Index akan mengalami penurunan karena permintaan investor terhadap Jakarta Islamic Index menurun.

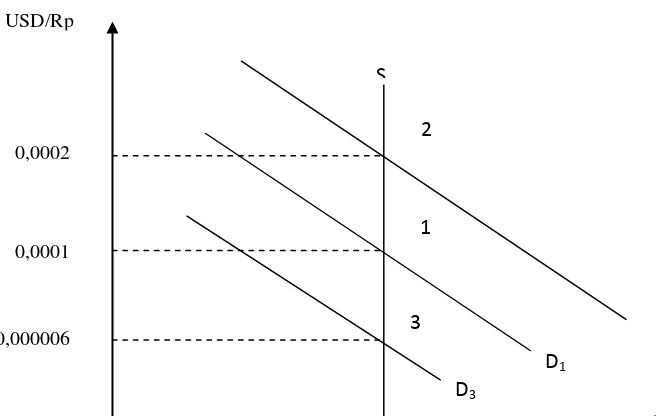

3.3. Hubungan Nilai Tukar dengan Jakarta Islamic Index.

Perkiraan mengenai nilai tukar di masa depan memainkan peranan penting dalam menggeser kurva permintaan untuk aset domestik, tergantung pada harga jualnya kembali di masa mendatang. Faktor yang dapat menyebabkan perkiraan kurs atau nilai tukar di masa mendatang meningkatkan perkiraan apresiasi terhadap rupiah. Pada Gambar 8, dapat dilihat bahwa keseimbangan kurs adalah 0.0001 dolar terhadap rupiah. Kurva permintaan yang dihasilkan D1. Permintaan untuk aset domestik

ditentukan oleh perkiraan tingkat pengembalian relatif terhadap aset domestik. Ketika kurs sekarang adalah 0.0002 dolar per rupiah, maka perkiraan apresiasi rupiah akan meningkat. Perkiraan apresiasi dalam hal ini merupakan perkiraan tingkat

26

Gambar 8. Respons terhadap Peningkatan Perkiraan Nilai Tukar di Masa Depan.

Sumber : Miskhin (2008)

Pada kurs yang lebih rendah yaitu 0,000006 maka perkiraan apresiasi rupiah akan menurun. Dengan kata lain pada kondisi dolar terdepresiasi sedangkan rupiah terapresiasi maka memegang aset domestik (Rp) tidaklah tepat karena perkiraan imbal hasil relatifnya adalah negatif. Turunnya perkiraan kurs atau meningkatnya nilai tukar di masa depan, menggeser kurva permintaan ke kiri dan menyebabkan depresiasi mata uang, sehingga menggeser kurva permintaan ke kiri dari D1 ke D3. Kurs keseimbangan turun ke titik 3 dan perpotongan kurva D3 dan S.

Hubungan yang negatif antara nilai tukar dengan permintaan aset domestik dapat dilihat yaitu semakin rendah nilai tukar sekarang maka semakin besar perkiraan apresiasi rupiah, sehingga semakin tinggi perkiraan tingkat pengembalian atas aset

Jumlah Aset Domestik

3 1 2 S

D1

D3

27

domestik (berupa aset saham Jakarta Islamic Index) secara relatif terhadap aset luar negeri, maka semakin tinggi aset domestik (saham Jakarta Islamic Index) yang diminta (lainnya dianggap sama).

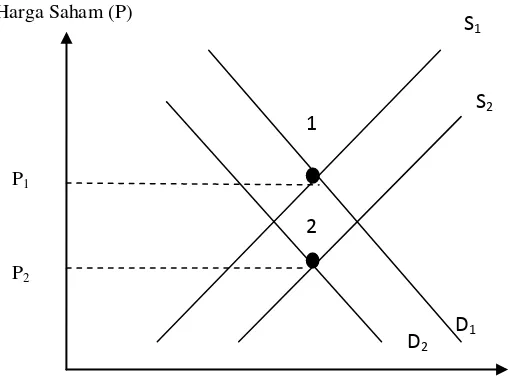

[image:49.612.136.391.220.408.2]3.4. Hubungan Inflasi dengan Jakarta Islamic Index

Gambar 9. Respons terhadap Perubahan Perkiraan Inflasi.

Sumber : Miskhin (2008)

Bahwa perkiraan awal inflasi adalah 5%, dan kurva penawaran dan permintaan awal adalah S1 dan D1 bertemu di titik 1, di mana harga saham keseimbangan adalah P1. Jika perkiraan inflasi meningkat menjadi 10%, perkiraan imbal hasil saham relatif terhadap aset riil akan turun untuk setiap harga tertentu. Akibatnya, permintaan saham turun, dan kurva permintaan bergeser ke kiri dari D1 ke D2. Peningkatan perkiraan inflasi juga menggeser kurva penawaran. Pada setiap harga tertentu, biaya peminjaman riil telah turun, menyebabkan jumlah saham yang ditawarkan meningkat, dan kurva penawaran bergeser ke kanan S1 ke S2.

D2

D1

S2

S1

2 1

P2

P1

28

Ketika kurva permintaan dan penawaran bergeser sebagai respons terhadap perubahan perkiraan inflasi, keseimbangan bergerak dari titik 1 ke titik 2. Harga saham keseimbangan turun dari P1 ke P2 dan karena harga saham berhubungan negatif dengan suku bunga, karena ketika inflasi meningkat maka Bank Indonesia akan membuat kebijakan dengan menaikkan tingkat suku bunga. Ketika suku bunga meningkat maka investor saham akan beralih ke investasi lain karena imbal hasil dari saham akan berkurang.

Saat terjadi peningkatan inflasi maka akan menaikkan biaya produksi perusahaan.

Ketika terjadi peningkatan biaya produksi yang lebih tinggi dari peningkatan harga

yang dibuat oleh perusahaan maka profitabilitas perusahaan tersebut akan mengalami

penurunan, dengan begitu sekuritas yang terdapat di pasar modal akan menjadi

komoditi yang kurang menarik bagi para investor. Hal tersebut maka inflasi akan

memiliki hubungan yang negatif terhadap return saham di Jakarta Islamic Index.

3.4. Hubungan Volume Perdagangan dengan Jakarta Islamic Index.

29

meningkat maka akan banyak investor yang tertarik untuk melakukan investasi dengan transaksi dalam jual dan beli saham.

4. Teori Portofolio

Portofolio merupakan prinsip diversifikasi, dimana dengan melakukan diversifikasi pemodal atau investor dapat mengurangi risiko portofolio tanpa perlu mengurangi penghasilan yang diharapkan atas portofolio tersebut. Saat melakukan investasi biasanya investor perorangan maupun kelembagaan dihadapkan dengan return yang diharapkan serta tingkat risiko dapat terjadi karena terdapat tingkat penghasilan antar efek pada suatu periode tertentu, sehingga dengan investor mengkombinasikan berbagai efek dalam suatu portofolio, maka tingkat penghasilan portofolio akan menjadi lebih stabil dan risikonya akan berkurang.

30

5. Pasar Modal Syariah

5.1. Pengertian Pasar Modal Syariah

Pasar modal syariah merupakan suatu kegiatan di dalam pasar modal yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek yang tidak bertentangan dengan prinsip syariah dan tentunya terlepas dari hal yang dilarang Islam, seperti riba, perjudian, dan spekulasi. Pasar modal syariah tidak memiliki perbedaan dengan pasar modal konvensional, hanya saja pasar modal syariah dalam pelaksanaannya tidak bertentangan dengan prinsip syariah sehingga pasar modal syariah bukanlah suatu sistem yang terpisah dari sistem pasar modal untuk secara keseluruhan.

31

5.2. Fungsi Pasar Modal Syariah

Menurut Metwally, fungsi dari keberadaan pasar modal syariah antara lain: 1. Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis dengan

memperoleh bagian dari keuntungan dan risikonya.

2. Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas.

3. Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya.

4. Memisahkan operasi kegiatan bisnis dan fkuktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar konvensional.

5. Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan bisnis sebagaimana tercermin pada harga saham.

6. Saham Syariah

6.1. Pengertian Saham Syariah

Saham merupakan surat berharga yang mempresentasikan penyertaan modal ke dalam suatu perusahaan dan bukti penyertaan modal tersebut pemegang saham berhak untuk mendapatkan bagian hasil dari usaha perusahaan tersebut. Sementara dalam prinsip syariah, penyertaan modal dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah. Dalam Islam, pada istilah fiqh dikenal

32

6.2. Jenis-Jenis Saham

Sejalan dengan pertumbuhan industri keuangan, saham mengalami perekembangan dengan variance return dan risiko investasi. Adapun jenis-jenis saham antara lain: 1. Saham Biasa, yaitu saham yang menempatkan pemiliknya paling akhir terhadap

claim. Saham biasa adalah saham yang paling dikenal di lingkungan masyarakat. Diantara emiten (perusahaan yang menerbitkan surat berharga), saham biasa merupakan saham yang paling banyak digunakan untuk menarik dana dari

masyarakat. Jadi saham biasa merupakan saham yang menarik baik bagi pemodal maupun bagi emiten itu sendiri.

2. Saham Preferen, yaitu merupakan gabungan antara obligasi dan saham biasa. Artinya, disamping memiliki karakteristik seperti obligasi, juga memiliki saperti saham biasa, hal tersebut karena bisa menghasilkan pendapatan yang tetap seperti bunga obligasi. Persamaan saham preferen dengan obligasi dapat dilihat pada ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat diperhitungkan dengan saham biasa. Saham preferen memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu, maka dari itu saham preferen lebih aman dari saham biasa. Namun saham preferen dengan jumlah yang sedikit sehingga sulit untuk

diperjualbelikan tidak seperti saham biasa.

6.3. Syarat Investasi Saham Sesuai Prinsip Syariah

33

1. Jenis usaha, produk barang jasa yang diberikan dan akad serta cara pengelolaan perusahaan yang mengeluarkan saham (emiten) atau perusahaan publik yang menerbitkan saham syariah tidak boleh bertentangan dengan prinsip syariah. 2. Emiten atau perusahaan publik yang menerbitkan saham syariah wajib untuk

menandatangani dan memenuhi ketentuan akad yang sesuai dengan prinsip syariah atau saham syariah yang dikeluarkan.

3. Emiten atau perusahaan publik yang menerbitkan saham syariah wajib menjamin bahwa kegiatan usahanya memenuhi prinsip-prinsip syariah. Perusahaan yang dapat ikut dalam saham syariah terdapat beberapa syarat, yaitu:

- Emiten atau perusahaan publik yang menerbitkan saham tidak berkaitan dengan riba.

- Perusahaan tersebut tidak memproduksi barang atau jasa yang tidak sesuai prinsip syariah.

- Perusahaan tidak bertindak secara berlebihan terhadap faktor-faktor produksi yang telah diberikan Allah.

- Perusahaan tidak mempermainkan harga secara semau sendiri.

- Perusahaan tersebut harus mempunyai sosial responsibility yang tinggi, sehingga mempunyai kepedulian terhadap umat.

7. Analisis Saham

34

saham. Dalam menganalisis indeks saham terdapat dua pendekatan, yaitu analisis teknikal dan analisis fundamental.

1. Analisis Teknikal

Analisis teknikal merupakan keputusan investasi untuk masa depan yang didasarkan hanya pada data di masa lalu seperti data harga saham dan pegerakan penjualan saham. Para investor menggunakan analisis teknikal hanya dengan berdasarkan data di masa lalu dengan mengubungkannya keadaan ekonomi pada saat itu, sehingga dapat dilakukannya estimasi untuk harga saham yang akan datang.

Karakteristik dari analisis teknikal, yaitu:

- Didasarkan pada data pasar yang dipublikasikan kepada pelaku pasar.

- Analisis teknikal lebih menitikberatkan kepada ketepatan waktu dengan berfokus kepada perubahan harga.

- Analisis teknikal lebih melihat kepada faktor-faktor eksternal melalui analisis pergerakan saham di Bursa Efek Indonesia (BEI).

- Analisis teknikal lebih cenderung untuk investasi yang bersifat jangka pendek. 2. Analisis Fundamental

35

8. Investasi dalam Pandangan Islam

Investasi merupakan menanamkan atau menempatkan asset, baik berupa harta maupun dana, pada sesuatu yang diharapkan akan memberikan hasil pendapatan atau akan meningkat nilainya di masa mendatang. Investasi keuangan itu sendiri

merupakan menanamkan dana pada suatu surat berharga yang diharapkan akan meningkat nilainya untuk di masa depan. Namun, investasi keuangan menurut prinsip syariah harus berkaitan secara langsung dengan suatu aset atau kegiatan usaha yang lebih spesifik dan dapat menghasilkan manfaat yang dapat dilakukan dengan bagi hasil.

36

Dalam melakukan kegiatan investasi dan produksi, Islam lebih menekankan nilai-nilai moral disamping dari utilitas ekonomi. Menurut ajaran Islam, manusia adalah khalifatullah atau merupakan wakil Allah di muka bumi untuk berkewajiban memakmurkan bumi dengan jalan beribadah kepada-Nya. Pada prinsipnya Islam lebih menekankan berproduksi demi untuk memenuhi kebutuhan orang banyak. Bagi ajaran Islam, produksi yang surplus dan berkembang baik secara kuantitatif maupun kualitatif, tidak dengan sendirinya mengindikasikan kesejahteraan bagi masyarakat. Dalam melakukan kegiatan investasi, Islam tidak hanya melihat optimalisasi atau bahkan maksimalisasi hasil akhirnya, namun niat awal dan proses yang kemudian dijalani harus tetap di jalan yang syar‟i. Dalam surah An-Nisaa‟ ayat 29 Hai orang-orang yang beriman, janganlah engkau memakan harta sesamamu secara batil, kecuali dengan perniagaan yang berlangsung secara suka sama suka di antara kamu,

…”.

9. Jakarta Islamic Index (JII)

Jakarta Islamic Index atau yang lebih dikenal dengan JII merupakan salah satu indeks saham yang ada di Indonesia yang terdiri 30 jenis saham beberapa perusahaan yang kegiatan usahanya memenuhi kriteria syariah atau tidak bertentangan dengan prinsip syariah. Metode perhitungan Jakarta Islamic Index dapat dilakukan oleh PT. Bursa Efek Indonesia dengan menggunakan metode perhitungan indeks yang telah

37

dilakukan setiap enam bulan sekali melalui penentuan komponen indeks pada awal bulan januari dan juli di setiap tahunnya. Perubahan pada jenis usaha utama emiten juga akan selalu dimonitor secara terus menerus berdasarkan data publik yang tersedia. Dengan Jakarta Islamic Index diharapkan dapat memberikan kepercayaan kepada investor untuk mengembangkan berbagai macam investasinya secara syariah.

Penentuan kriteria dalam pemiliham saham dalam Jakarta Islamic Index melibatkan Dewan Pengawas Syariah PT DIM. Saham-saham yang akan masuk ke JII terlebih dahulu harus melalui penyeleksian. Berdasarkan arahan Dewan Pengawas Syariah PT DIM, terdapat syarat-syarat yang harus dipenuhi agar saham-saham tersebut dapat masuk ke Jakarta Islamic Index:

1. Emiten tidak menjalankan usaha perjudian dan permainan yang termasuk judi atau perdagangan yang dilarang atau tidak berdasarkan prinsip syariah.

2. Bukan lembaga keuangan konvensional yang menerapkan sistem riba, termasuk perbankan dan asuransi konvensional.

3. Usaha yang dilakukan bukan memproduksi, mendistribusikan, dan memperdagangkan yang haram.

38

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan, kecuali termasuk dalam 10 kapitalisasi besar.

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%.

3. Memlih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata kapitalisasi pasar terbesar selama 1 tahun terakhir.

[image:60.612.117.483.389.698.2]4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan regular selama 1 tahun terakhir.

Tabel 1. Daftar Saham yang Masuk dalam Perhitungan Jakarta Islamic Index (JII) Periode Juni s.d November 2014.

No Kode Nama Saham

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ASII Astra International Tbk. 5 ASRI Alam Sutera Realty Tbk.

6 BMTR Global Mediacom Tbk. 7 BSDE Bumi Serpong Damai Tbk.

8 CPIN Charoen Pokphand Indonesia Tbk. 9 CTRA Ciputra Development Tbk.

10 EXCL XL Axiata Tbk.

11 ICBP Indofood CBP Sukses Makmur Tbk. 12 INCO Vale Indonesia Tbk.

13 INDF Indofood Sukses Makmur Tbk. 14 INTP Indocement Tunggal Prakarsa Tbk. 15 ITMG Indo Tambangraya Megah Tbk. 16 JSMR Jasa Marga (Persero) Tbk. 17 KLBF Kalbe Farma Tbk.

18 LPKR Lippo Karawaci Tbk.

19 LSIP PP London Sumatra Indonesia Tbk. 20 MNCN Media Nusantara Citra Tbk.

39

Tabel 1 (Lanjutan)

22 PGAS Perusahaan Gas Negara (Persero) Tbk.

23 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 24 SILO Siloam International Hospitals Tbk.

25 SMGR Semen Indonesia (Persero) Tbk. 26 SMRA Summarecon Agung Tbk.

27 TLKM Telekomunikasi Indonesia (Persero) Tbk. 28 UNTR United Tractors Tbk.

29 UNVR Unilever Indonesia Tbk. 30 WIKA Wiajaya Karsa (Persero) Tbk.

Sumber :Bursa Efek Indonesia (2014)

10. Harga Minyak Dunia

Minyak mentah merupakan aspek terpenting sumber energi utama yang dapat menunjang dalam berbagai kegiatan produksi pada hampir semua sektor pada berbagai negara di seluruh dunia. Jenis minyak mentah yang di perdagangkan di dunia seperti, West Texas Intermediate (WTI), Brent Bland, OPEC Basket price dan Russian Export Blend. Harga minyak mentah dunia dapat diukur melalui harga spot pasar minyak dunia, umumnya harga minyak yang digunakan menjadi harga standar dunia adalah West Texas Intermediate (WTI). West Texas Intermediate (WTI)

[image:61.612.107.483.101.239.2]40

minyak Brent Bland. Hal tersebut yang menjadi salah satu bahwa alasan harga minyak West Texas Intermediate (WTI) menjadi ukuran standar bagi perdagangan minyak di Amerika.

11. FTSE Bursa Malaysia Hijrah Shariah Index (FHSI)

FTSE Bursa Malaysia Hijrah Shariah Index (FHSI) merupakan salah satu indeks syariah di bursa saham yang terdapat di Malaysia, merupakan index rata-rata tertimbang dan terdiri dari saham-saham yang tercatat pada papan utama Kuala Lumpur Composite Index (KLCI). Saham-saham tersebut telah mengalami penyaringan sesuai ketentuan yang telah ditetapkan oleh Majlis Penasehat Syariah (Syariah Advisory Council/SAC) dari Komisi Sekuritas Malaysia (SC).

41

sistem netralitas perpajakan, maka hal tersebut yang dapat menarik berbagai negara khususnya Timur Tengah untuk melakukan kegiatan investasinya di negara Malaysia. (Bappenas, 2012).

12. Nilai Tukar

Nilai tukar atau kurs merupakan harga dari satu mata uang dalam mata uang lain (Miskhin, 2008). Nilai tukar atau kurs satu mata uang terhadap lainnya merupakan bagian dari proses valuta asing. Menurut (Mankiw, 2006) nilai tukar dapat dibedakan menjadi dua, yaitu nilai tukar nominal (nominal exchange rate) dan nilai tukar riil (real exchange rate). Nilai tukar nominal (nominal exchange rate) adalah nilai yang digunakan seseorang saat menukar mata uang suatu negara dengan mata uang negara lain. Sedangkan nilai tukar riil (real exchange rate) adalah nilai yang digunakan seseorang saat menukar barang dan jasa dari suatu negara dengan barang dan jasa dari negara lain. Meningkatnya nilai mata uang suatu negara dapat diukur dari jumlah mata uang negara lain yang dapat dibelinya disebut apresiasi, sedangkan menurunnya nilai mata uang suatu negara diukur dari jumlah mata uang negara lain yang dapat dibelinya maka disebut depresiasi.

13. Inflasi

42

Kuatnya permintaan terjadi akibat permintaan total yang berlebihan yang biasanya

dipengaruhi oleh banyaknya likuiditas di pasar sehingga menyebabkan permintaan

yang tinggi dan terjadinya perubahan harga. Dalam hal ini bank sentral sangat

berperan dalam mengatur jumlah uang, kebijakan suku bunga, dan spekulasi di sektor

keuangan. Faktor yang kedua disebakan oleh inflasi desakan biaya (cost push

inflation), yang merupakan terjadi akibat kelangkaan pada produksi maupun

kelangkaan distribusi walau tidak ada kenaikan permintaan yang cukup signifikan.

Hal tersebut dapat memicu naiknya harga-harga umum.

13.1. Teori Inflasi Islam

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi perekonomian karena:

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka, dan fungsi dari unit perhitungan. Orang harus melepaskan diri dari uang dan aset keuangan akibat dari beban inflasi tersebut. Inflasi juga telah mengakibatkan terjadinya inflasi kembali, atau dengan

kata lain „self feeding inflation‟;

2. Melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat. 3. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-primer dan

barang-barang mewah.

43

mengorbankan investasi kearah produktif seperti: pertanian, industrial, perdagangan, transportasi, dan lainnya.

14. Volume Perdagangan

Volume perdagangan saham adalah keseluruhan nilai transaksi pembelian maupun penjualan saham oleh investor dalam mata uang. Volume perdagangan ini seringkali dijadikan tolak ukur (benchmark) untuk mempelajari informasi dan dampak dari berbagai kejadian. Efek volatilitas perdagangan terhadap expected stock return didorong oleh adanya elemen risiko dalam likuiditas sehingga saham dengan variabilitas yang tinggi memiliki expected return yang tinggi pula (Chordia, 2001).

B. Tinjauan Empiris

Dalam melakukan penelitian ini, penulis mencoba mencari referensi dengan mempelajari penelitian-penelitian terdahulu yang masih terkait dengan judul yang penulis lakukan saat ini.

Muhammad Syafii Antonio, Hafidhoh, dan Hilman Fauzi (2013) dalam penelitiannya

yang berjudul “Volatilitas Pasar Modal Syariah dan Indikator Makro Ekonomi: Studi

Banding Indonesia dan Malaysia”. Tujuannya adalah untuk mengidentifikasi faktor

44

Jakarta Islamic Index. Untuk pasar modal syariah Malaysia, fed rate, Dow Jones Industrial Average, nilai tukar ringgit, dan inflasi memiliki pengaruh positif dan signifikan terhadap FHSI, sedangkan untuk variabel harga minyak dunia dan shock interest rate (MYR) memiliki pengaruh negatif dan signifikan.

Wastriati (2009) dalam penelitiannya yang berjudul “Analisis Pengaruh Variabel

Ekonomi Makro Terhadap Nilai Jakarta Islamic Index”. Tujuannya adalah untuk mengatahui pengaruh jangka panjang dan jangka pendek nilai tukar, jumlah uang beredar, inflasi, dan Produk Domestik Bruto (PDB) terhadap Jakarta Islamic Index (JII). Pada penelitian ini didapatkan kesimpulan dalam jangka panjang pada variabel nilai tukar, inflasi, dan Produk Domestik Bruto (PDB) berpengaruh positif dan signifikan, sedangkan untuk variabel jumlah uang beredar berpengaruh negatif dan signifikan. Dalam jangka pendek, untuk variabel nilai tukar, jumlah uang beredar, dan inflasi tidak berpengaruh signifikan, hanya variabel Produk Domestik Bruto (PDB) yang bepengaruh positif dan signifikan.

Gilang Rizky Dewanti (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh Inflasi, Suku Bunga, Jumlah Uang Beredar, Kurs Nilai Tukar Dollar

45

positif dan signifikan dan variabel harga emas dunia tidak berpengaruh negatif dan signifikan terhadap Jakarta Islamic Index (JII).

Septian Prima Rusbariand, Masodah, Riskayanto, dan Septi Herawati (2012) dalam

penelitiannya yang berjudul “Analisis Pengaruh Tingkat Inflasi, Harga Minyak

Dunia, Harga Emas Dunia, dan Kurs Rupiah Terhadap Pergerakan Jakarta Islamic

Index di Bursa Efek Indonesia”. Tujuannya adalah manganalisis pengaruh inflasi,

harga minyak dunia, harga emas dunia, dan kurs rupiah secara parsial terhadap pergerakan Jakarta Islamic Index (JII) di Bursa Efek Indonesia dan menganalisis seberapa besar pengaruh inflasi, harga minyak dunia, harga emas dunia, dan kurs rupiah terhadap pergerakan Jakarta Islamic Index (JII) di Bursa Efek Indonesia. Pada penelitian ini didapatkan kesimpulan yaitu secara parsial masing-masing variabel independen yang meliputi tingkat inflasi, harga minyak dunia, harga emas dunia dan kurs rupiah mempunyai pengaruh sebagai berikut: variabel inflasi dan kurs rupiah berpengaruh negatif dan signifikan terhadap Jakarta Islamic Index di Bursa Efek Indonesia periode Januari 2005-Maret 2012. Variabel harga minyak dunia berpengaruh positif dan signifikan terhadap Jakarta Islamic Index di Bursa Efek Indonesia periode Januari 2005-Maret 2012. Sedangkan variabel harga emas dunia tidak berpengaruh signifikan terhadap Jakarta Islamic Index di Bursa Efek Indonesia periode Januari 2005-Maret 2012.

Andriyani Nurhayati (2012) dalam penelitiannya yang berjudul “Pengaruh Return

2008-46

2010”. Tujuannya adalah menjelaskan pengaruh return saham, volume perdagangan,

[image:68.612.113.522.345.540.2]dan varian return terhadap bid-ask spread pada perusahaan yang termasuk di Jakarta Islamic Index periode 2008-2010. Pada penelitian ini didapat kesimpulan yaitu variabel return saham tidak berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang termasuk di Jakarta Islamic Index periode 2008-2010 , sementara variabel volume perdagangan dan varian return berpengaruh positif dan signifikan terhadap bid-ask spread pada perusahaan yang termasuk di Jakarta Islamic Index periode 2008-2010.

Tabel 2. Ringkasan Hasil Penelitian Empirik tentang Jakarta Islamic Index

No. Peneliti Alat Analisis Model

1 Muhammad Syafii Antonio, Hafidhoh, dan Hilman Fauzi

VECM (Vector Error Correction Model)

Y = β0 + β1 X1+ β2 X2+ β3 X3+ β4 X4 + β5 X5 + еt

2 Wastriati ECM (Error Correction Model)

Y = β0 + β1 X1+ β2 X2+ β3 X3+ β4 X4 + еt 3 Gilang Rizky Dewanti Regresi Linier Berganda Y = β0 + β1 X1+ β2 X2+

β3 X3+ β4 X4 + β5 X5 + еt 4 Andriyani Nurhayati Regresi Linier Berganda Y = β0 + β1 X1+ β2 X2+

β3 X3+ еt 5 Septian Prima

Rusbariand,

Masodah,Riskayanto, dan Septi Herawati

III. METODOLOGI PENELITIAN

A. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam “Analisis Determinan Jakarta Islamic Index di Bursa Efek Indonesia (Periode 2009:01-2014:09)” yaitu Jakarta Islamic Index sebagai variabel terikat dan harga minyak dunia, FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), nilai tukar, inflasi, dan volume perdagangan sebagai variabel bebasnya.

Batasan ataupun variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jakarta Islamic Index, merupakan salah satu indeks saham yang terdiri 30 jenis saham yang kegiatan usahanya memenuhi kriteria syariah. Data diperoleh dari situs Bursa Efek Indonesia (BEI) http://www.idx.co.id yang dinyatakan dalam satuan rupiah selama periode Januari 2009 sampai September 2014.

48

3. FTSE Bursa Malaysia Hijrah Shariah Index (FHSI), merupakan salah satu indeks syariah di bursa saham yang terdapat di Malaysia, merupakan index rata-rata tertimbang dan terdiri dari saham-saham yang tercatat pada papan utama Kuala Lumpur Composite Index (KLCI). Data diperoleh dari situs

http://www.bursamalaysia.com yang dinyatakan dalam satuan ringgit selama periode Januari 2009 sampai September 2014.

4. Nilai Tukar, Nilai tukar atau kurs merupakan harga dari satu mata uang dalam mata uang lain. Nilai tukar nominal (nominal exchange rate) adalah nilai yang digunakan seseorang saat menukar mata uang suatu negara dengan mata uang negara lain. Data diperoleh dari situs Bank Indonesia http://www.bi.go.id yang dinyatakan dalam satuan rupiah selama periode Januari 2009 sampai September 2014.

5. Inflasi, Inflasi merupakan suatu proses kenaikan harga-harga umum yang terjadi secara terus menerus. Data diperoleh dari situs Bank Indonesia http://www.bi.go.id yang dinyatakan dalam persen selama periode Januari 2009 sampai September 2014.

6. Volume Perdagangan, merupakan keseluruhan nilai transaksi pembelian maupun penjualan saham oleh investor dalam mata uang. Data diperoleh dari situs Bursa Efek Indonesia (BEI) http://www.idx.co.id yang dinyatakan dalam satuan miliar per lembar saham selama periode Januari 2009 sampai September 2014.

49

Tabel 3. Nama Variabel, Satuan Pengukuran, Periode Runtun waktu, dan Sumber Data

No. Nama Data Satuan

Pengukuran

Periode Runtun Wakttu

Sumber Data 1 Jakarta Islami Index Rupiah Bulanan Bursa Efek

Indonesia 2 Harga Minyak Dunia USD per barel Bulanan Investing

3 FHSI Ringgit Bulanan Bursa

Malaysia

4 Nilai Tukar Rupiah Bulanan Bank

Indonesia

5 Inflasi Persen Bulanan Bank

Indonesia 6 Volume Perdagangan Milyar per lembar

saham

Bulanan Bursa Efek Indonesia

B. Jenis dan Sumber Data

Pada penelitian ini data yang digunakan merupakan jenis data time series atau data runtun waktu yang dimulai dari Januari 2009 sampai September 2014. Data ini bersumber dari Bank Indonesia (www.bi.go.id), Bursa Efek Indonesia

(www.idx.co.id), Bursa Malaysia (www.bursamalaysia.com), Investing (www.investing.com), dan jurnal-jurnal ekonomi yang berkaitan dengan judul penelitian ini serta media informasi internet. Selain itu digunakan pula buku-buku bacaan sebagai referensi yang dapat menunjang di dalam penelitian ini.

C. Prosedur dan Metode Analisis Data

50

berhubungan dengan penelitian ini. Analisis data dapat dilakukan untuk

memperkirakan secara kuantitatif pengaruh dari beberapa variabel inpenden secara bersama-sama maupun secara parsial terhadap variabel dependen. Hubungan

fungsional antara satu variabel dependen dengan variabel independen dapat dilakukan dengan model regresi berganda dan menggunakan data time series.

Prosedur analisis data yang digunakan dalam penelitian ini, dapat dilakukan melalui beberapa tahap: