SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL

REPORTING) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA

EFEK INDONESIA (BEI)

OLEH

BAYU ROSADI 130522038

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan seseungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTENRET (INTERNET FINANCIAL REPORTING) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi dan Bisni Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015

Yang Membuat Pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING)

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet yang terdiri dari ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, dan profitabilitas. Jenis data yang digunakan adalah data sekunder. Terdapat 58 perusahaan yang termasuk dalam kriteria sampel.Penelitian ini menggunakan desain kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lain. Teknik penelitian yang digunakan adalah pengambilan sampel yang dilakukan berdasarkan kriteria. Metode analisis data yang digunakan adalah pendekatan kuantitatif yang terdiri dari uji asumsi klasik, uji fit, dan uji hipotesis. Hasil penelitian menunjukkan bahwa ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas dan profitabilitas berpengaruh secara simultan terhadap pelaporan keuangan melalui internet. Secara parsial, hanya variabel struktur kepemilikan pihak asing dan profitabilitas yang memiliki pengaruh yang signifikan pada pelaporan keuangan melalui internet (IFR).

ABSTRACT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING)

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

The purpose of this research is to analyze determinants of internet financial reporting consist of companies size, listing age, leverage, auditor reputation, foreign ownership, liquadity ratio, and profitability ratio. The type of data used are secondary data. There are 58 companies included in the sampel.This research used causal design method to analyze the relationship between dependent variable and independent variable. Research technique used is sampling conducted based on the criteria. Data analysis method used is a quantitative approach that consist of classic assumption test, fit testing, and hypothesis testing. The result showed that the companies size, listing age, leverage, auditor reputation, foreign ownership, liquadity and profitability are simultaneously have effect on the internet financial reporting. Partially, only foreign ownership and profitability that have a significant effect on internet financial reporting (IFR).

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul“Analisis Faktor Faktor yang mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial Reporting) pada perusahaan manufaktur yang terdaftar diBursa Efek Indonesia” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pembimbing telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, Dr. Rafian Arief dan Nadirah Tanjung yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terimakasih kepada : 1. Bapak Prof. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM., Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

5. Ibu Dra. Nurzaimah, MM., Ak, selaku Dosen Pembanding dan Ibu Dra. Mutia Ismail, SE, MM., Ak, selaku Dosen Penguji yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Untuk Keluargaku Beni Ardi Arief, Heri Ahmadi Arief, Rudi Setiawan Arief, Fika Febrianti Arief, Puan dan Kenzi yang selalu memberikan doa dan semangat kepada penulis. Dan untuk sahabat sahabatku terima kasih buat doa, dukungan, dan bantuannya selama ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 2015 Penulis,

DAFTAR ISI

PERNYATAAN ...i

ABSTRAK ...ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN 1.1Latar Belakang ...1

1.2Rumusan Masalah ...9

1.3Tujuan dan Manfaat Penelitian. ...11

1.3.1 Tujuan Penelitian ...11

1.3.2 Manfaat Penelitian ...12

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ...13

2.1.1.Teori Keagenan ...13

2.1.2.Teori Sinyal ...15

2.1.3. Laporan Keuangan ...16

2.1.3.1 Luas Pengungkapan Pelaporan Keuangan ...17

2.1.3.2 Pengungkapan Wajib ...20

2.1.3.3 Pengungkapan Sukarela ...21

2.1.3.4 Internet Financial Reporting ...22

2.1.3.5Ukuran Perusahaan ...23

2.1.3.6Umur Listing ...24

2.1.3.7Leverage ...25

2.1.3.8Reputasi Auditor ...26

2.1.3.9Struktur Kepemilikan Pihak Asing ...27

2.1.3.10 Likuiditas ...28

2.1.3.11 Profitabilitas ...29

2.2 Penelitian Terdahulu ...31

2.3 Kerangka Konseptual dan Hipotesis ...33

2.3.1 Kerangka Konseptual ...33

2.3.2 Hipotesis ...38

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ...40

3.3 Batasan Operasional ...41

3.4 Populasi dan Sampel Penelitian ...41

3.5 Jenis dan Sumber Data ...44

3.6 Metode Pengumpulan Data ...44

3.7 Definisi Operasional ...44

3.7.1 Variabel Dependen ...44

3.7.2 Variabel Independen ...45

3.7.2.1 Ukuran Perusahaan ...45

3.7.2.2 Umur Listing ...45

3.7.2.3 Leverage ...46

3.7.2.4 Reputasi Auditor ...46

3.7.2.5 Struktur Kepemilikan Pihak Asing ...47

3.7.2.6 Likuiditas ...47

3.7.2.7 Profitabilitas ...47

3.8 Teknik Analisis Data ...49

3.8.1 Statistik Deskriptif ...49

3.8.2 Uji Asumsi Klasik ...49

3.8.2.1 Uji Multikoleniaritas ...50

3.8.3 Uji Model ...50

3.8.31 Menilai Kelayakan Regresi ...50

3.8.3.2 Penilaian keseluruhan Model ...51

3.8.3.3 Koefisien Determinasi ...52

3.8.4 Pengujian Hipotesis ...53

3.8.4.1 Pengujian Hipotesis secara Simultan ...55

3.8.4.2 Pengujian Hipotesis secara Parsial ...55

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ...57

4.2 Analisis Statistik Deskriptif ...57

4.3 Uji Multikolinearitas ...60

4.4 Menguji Model Fit ...61

4.5 Menguji Kelayakan Model Regresi ...63

4.6 Koefisien Determinasi ...64

4.7 Uji Signifikansi Secara Simultan ...65

4.8 Uji Signifikansi Koefisien Regresi Logistik secara Individu .66 4.9 Pembahasan Hasil Penelitian ...68

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ...73

5.2 Keterbatasan Penelitian ...74

5.3 Saran ...74

DAFTAR PUSTAKA ...76

DAFTAR TABEL

.Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 32

3.1 Waktu Penelitian ... 41

3.2 Daftar Sampel yang memenuhi Kriteria ... 42

3.3 Definisi Operasional dan Pengukuran Variabel ... 48

4.1 Statistik Deskriptif ... 58

4.2 Statistik Deskriptif IFR ... 59

4.3 Statistik Deskriptif Reputasi Auditor ... 60

4.4 Uji Multikolinearitas dengan Matriks Korelasi ... 61

4.5 Nilai -22 Awal ... 62

4.6 Nilai -22 Akhir ... 62

4.7 Hosmer and Lemeshow Test ... 63

4.8 Perhitungan Chi-Square dengan Microsoft Excel ... 64

4.9 Nagelkerke R Square ... 65

4.10 Uji Signifikansi Model Secara Simultan ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING)

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet yang terdiri dari ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, dan profitabilitas. Jenis data yang digunakan adalah data sekunder. Terdapat 58 perusahaan yang termasuk dalam kriteria sampel.Penelitian ini menggunakan desain kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lain. Teknik penelitian yang digunakan adalah pengambilan sampel yang dilakukan berdasarkan kriteria. Metode analisis data yang digunakan adalah pendekatan kuantitatif yang terdiri dari uji asumsi klasik, uji fit, dan uji hipotesis. Hasil penelitian menunjukkan bahwa ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas dan profitabilitas berpengaruh secara simultan terhadap pelaporan keuangan melalui internet. Secara parsial, hanya variabel struktur kepemilikan pihak asing dan profitabilitas yang memiliki pengaruh yang signifikan pada pelaporan keuangan melalui internet (IFR).

ABSTRACT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING)

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA EFEK INDONESIA

The purpose of this research is to analyze determinants of internet financial reporting consist of companies size, listing age, leverage, auditor reputation, foreign ownership, liquadity ratio, and profitability ratio. The type of data used are secondary data. There are 58 companies included in the sampel.This research used causal design method to analyze the relationship between dependent variable and independent variable. Research technique used is sampling conducted based on the criteria. Data analysis method used is a quantitative approach that consist of classic assumption test, fit testing, and hypothesis testing. The result showed that the companies size, listing age, leverage, auditor reputation, foreign ownership, liquadity and profitability are simultaneously have effect on the internet financial reporting. Partially, only foreign ownership and profitability that have a significant effect on internet financial reporting (IFR).

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan zaman, kini teknologi berkembang semakin pesat dan tidak dapat dipisahkan dengan kehidupan manusia. Tidak hanya mempengaruhi pola pikir masyarakat, namun juga berpengaruh terhadap pola bisnis. Salah satu peranan kemajuan teknologi terpopuler saat ini adalah internet. Internet merupakan “hubungan antar berbagai jenis komputer dan jaringan didunia yang berbeda sistem operasi maupun aplikasinya, dimana hubungan tersebut memanfaatkan kemajuan media komunikasi (telepon dan satelit) yang menggunakan protokol standar dalam berkomunikasi” (Sutarman, 2009:32). Dengan adanya internet banyak informasi berharga yang bisa kita ambil dengan mudah, cepat, dan murah. Internet dengan berbagai aplikasinya seperti web, volp, E-mail, pada dasarnya merupakan media yang digunakan untuk mengefesiensikan proses komunikasi.

Internet memiliki beberapa karakteristik dan keunggulan seperti mudah menyebar (pervasiveness), tidak mengenal batas (borderless-ness), real-time, berbiaya rendah (low cost), dan mempunyai interaksi yang tinggi (high interaction) (Ashbaugh et al., 1999). Karakteristik yang lengkap tersebut membuat internet dapat dengan mudah diterima dan menjadi sangat popular dimasyarakat. Keunggulan internet dibanding dengan media lain membuat pertumbuhan jumlah

Menurut mencapai 42,3% penduduk dunia.

Sejalan dengan cepatnya perkembangan bidang teknologi tersebut, perusahaan juga semakin terpacu untuk menggunakan teknologi yang maju sebagai senjata untuk tetap survive dan memenangkan persaingan yang kian hari terasa semakin ketat dan berat. Informasi bisnis yang diungkapkan melalui internet menjadi sebuah bagian yang penting dari jasa informasi bisnis itu sendiri Liu(2001, dalam Kusumawardani, 2011). Penggunaan internet sebagai media informasi memberikan perubahan yang sangat cepat dan maju bagi perusahaan. Hal ini memberikan kemudahan dalam mengakses hal hal mengenai perusahaan, siapapun, dimanapun, dan kapanpun, terutama mengenai laporan keuangan.

Awalnya media cetak merupakan media utama dalam memberikan informasi yang diperlukan sebelum majunya teknologi internet, karena dianggap sebagai media yang paling efektif dalam penyebarluasan informasi. Namun setelah beberapa dekade kemunculan internet, banyak perusahaan beralih menggunakan media internet untuk memberikan informasi yang diperlukan, baik untuk pemegang kepentingan maupun para pengguna informasi.

Beberapa perusahaan mengungkapkan hanya sebagian laporan keuangannya dengan pemanfaatan tingkat teknologi yang rendah, sedangkan pada perusahaan lain teknologi internet berkembang sangat pesat. Dengan internet kita bisa menempatkan apasaja didalamnya, baik berupa teks, gambar maupun video. Akuntansi dapat memanfaatkan media internet, baik sebagai suatu sistem transaksi ataupun pelaporan laporan keuangan (Internet Financial Reporting). Artinya dengan media internet perusahaan mampu mengeksploitasi kegunaan teknologi ini untuk lebih membuka diri seperti dengan menginformasikan laporan keuangan kepada publik.

Ashbaugh et.al., (1999) menyatakan bahwa “IFR dipandang sebagai alat komunikasi yang efektif terhadap investor dan pemegang saham. Hal ini berkaitan dengan pengambilan keputusan yang berhubungan dengan investasi dan pinjaman”.Informasi keuangan yang disajikan dalam IFR mencakup laporan keuangan komprehensiftermasuk di dalamnya footnotes, bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan (Ettredgeet al., 2001).

Ettredge et al.(2001) menyatakan bahwa “IFR membantu perusahaan dalam menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan yang merupakan sinyal positif perusahaan untuk menarik investor. Hal ini berarti, IFR merupakan sarana untuk mengkomunikasikan sinyal positif perusahaan kepada publik, terutama investor”.

Pada awalnya penciptaan website hanya bertujuan agar dapat membantu perusahaan dalam memasarkan produk yang dihasilkan (Seetharaman et. al., 2006). Namun kinifungsi websitesemakin bertambah, selain digunakan sebagai media pemasaran, tetapi juga digunakan sebagai media komunikasi dengan pihak-pihak yang terkait dengan perusahaan, baik dengan shareholders, stakeholders, khususnya investor dalam penyebaran informasi keuangan. Keaadaan ini membuat perusahaan menggunakan website bukan hanya untuk menyebarkan informasi non-finansial tetapi juga informasi finansial.

Pengungkapan informasi pada website juga merupakan suatu upaya dari perusahaan untuk mengurangi asimetri informasi antara perusahaan dengan pihak luar. Pengungkapan informasi pada website tersebut merupakan suatu sinyal kepada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangiketidak pastian mengenai prospek perusahaan yang akan datang Wolk et al, (2000, dalam Sari dan Zuhrotun, 2006).

Peneliti Williams dan Ho (1999, dalam Oyelere et al., 2003) membandingkan pelaporan keuangan dalam website perusahaan di Australia, Singapura, Malaysia, dan Hongkong. Hasil penelitian mereka menyatakan bahwa perusahaan di Australia dan Singapura lebih banyak menyampaikan informasi melalui internet dibanding anual reports, sedangkan di Malaysia dan Hongkong pelaporan keuangan melalui IFR dan paper based reporting secara seimbang.

Menurut Gray dan Robets(1989, dalam Amalia.,2008), “terdapat 5 manfaat dari pengungkapan sukarela yang dilakukan perusahaan multinasional di Inggris”. Lima manfaat pengungkapan sukarela meliputi:(1) memperbaiki reputasi perusahaan,(2) menyajikan informasi yang dapat menghasilkan keputusan investasi yang lebih baik bagi investor,(3) memperbaiki akuntabilitas,(4) memperbaiki prediksi resiko yang dilakukan oleh investor, dan (5) menyajikan kewajaran harga saham yang lebih baik.

Asbaugh (1999) melakukan survei pada 290 perusahaan Amerika Serikat yang praktek pelaporan keuangannya telah dievaluasi oleh AIMR. Hasil penelitian menunjukkan bahwa ukuran perusahaan yang berpengaruh signifikan terhadap praktek pelaporan keuangan melalui internet.Marston (2003) melakukan penelitian terhadap praktik IFR di Jepang pada tahun 2003. Penelitian ini menguji hubungan antara ukuran perusahaan, tipe industri, profitabilitas dan overseas listing status terhadap praktik IFR di Jepang. Hasil dari penelitian ini menunjukkan adanya hubungan positif antara ukuran perusahaan terhadap IFR. Sedangkan tipe industri, profitabilitas, dan overseas listing status tidak berpengaruh terhadap praktik IFR diperusahaan-perusahaan yang ada di Jepang(Kusumawardani, 2011).

Almilia (2008) melakukan penelitian yang berusaha menguji faktor apa sajakah yang mempengaruhi pengungkapan melalui media website perusahaan, dengan menggunakan sampel sebanyak 104 perushaaan. Penelitian ini memberikan bukti bahwa size perusahaan, profitabilitas perusahaan dan kepemilikan mayoritas merupakan variabel yang menentukan tingkat pengungkapan sukarela perusahaan.

Uyar (2012) yang melakukan penelitian pada perusahaan yang terdaftar dalam Istanbul Stock Exchange menemukan hasil bahwa ukuran perusahaan dan perusahaan yang tercantum dalam XCORP adalah berhubungan dengan praktik IFR, sedangkan tipe industri dan profitabilitas tidak ( Keumala, 2013).

Chairiri dan Lestari (2005) melakukan penelitian pada 270 perusahaan non financial, dengan pengukuran terhadap tujuh faktor yang mempengaruhi penerapan IFR (ukuran perusahaan, profitabilitas, likuiditas, jenis industri, leverage, reputasi auditor, dan umur listing perusahaan). Hasil penelitian menunjukkan ada lima faktor yang terbukti berpengaruh positif terhadap IFR yaitu ukuran perusahaan, likuiditias, leverage, reputasi auditor, dan umur listing perusahaan.

profitabilitas.Selain itu penelitian ini juga bertujuan untuk melihat konsistensi dari penelitian-penelitian sebelumnya.

Penelitian ini memiliki perbedaan terhadap penelitian terdahulu, dimana penelitian sebelumnya belum menggunakan berbagai jenis variabel yang nantinya diharapkan akan memberikan hasil yang lebih signifikan. Alasan peneliti menggunakan perusahaan manufaktur karena perusahaan manufaktur lebih sensitif terhadap kondisi perekonomian. Kemudian populasi, waktu, dan tempat penelitian yang digunakan yaitu perusahaan perusahaan manufaktur go public yang terdaftar di BEI pada tahun 2012. Berdasarkan uraian diatas penelitian yang diambil dengan judul “ Analisis Faktor Faktor Yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia “. 1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1) Apakah Ukuran Perusahaan berpengaruh secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

3) Apakah Leverage berpengaruh secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

4) Apakah Reputasi Auditor berpengaruh secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

5) Apakah Struktur Kepemilikan Asing berpengaruh secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

6) Apakah Likuiditas berpengaruh secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

7) Apakah Profitabilitasberpengaruh secara parsialterhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)?

1.3 Tujuan dan Manfaat

1.3.1 Tujuan Penelitian

A. Untuk mengetahui pengaruh ukuran perusahaan secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

B. Untuk mengetahui pengaruh umur listing perusahaan secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

C. Untuk mengetahui pengaruh leveragesecara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

D. Untuk mengetahui pengaruh reputasi auditor secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

E. Untuk mengetahui pengaruh struktur kepemilikan pihak asing secara parsial terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI). F. Untuk mengetahui pengaruh likuiditas secara parsial terhadap

pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

H. Untuk mengetahui pengaruh ukuran perusahaan, umur listing perusahaan, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, dan profitabilitas secara simultan terhadap pelaporan keuangan melalui internet (IFR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia(BEI).

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain: A. Untuk pihak manajemen perusahaan

Sebagai pertimbangan manajemen didalam membuat kebijakan untuk menyajikan informasi keuangan perusahaan dengan memahami faktor faktor yang mempengaruhi pelaporan keuangan melalui internet. B. Untuk Akademis

Penelitian ini diharapkan menjadi referensi bagi penelitian selanjutnya.

C.Untuk peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) merupakan basis teori yang mendasari praktek bisnis yang dipakai perusahaan selama ini. Teori tersebut berakar dari sinergi teori ekonomi, sosiologi, teori keputusan, dan teori organisasi. Teori keagenan memberikan pemahaman dan analisa insentif pelaporan keuangan. Literatur akuntansi tentang pengungkapan sendiri sering sekali mengacu pada teori keagenan dengan menyediakan dorongan untuk melakukan pengungkapan wajib maupun sukarela terhadap laporan keuangan. Dorongan ini ditunjukkan pada literatur sebagai alat penggerak yang digunakan untuk mengurangi asimetri informasi antara agen dan prinsipal.

Teori keagenan menyatakan bahwa dengan adanya asimetri informasi, manajer akan memilih seperangkat kebijakan untuk memaksimalkan kepentingan manajer sendiri. Beberapa penelitian menguji bagaimana masalah teori keagenan dapat dikurangi dengan meningkatkan pengungkapan. Ball (2006) menyatakan bahwa “peningkatan transparansi dan pengungkapan akan memberikan kontribusi untuk menyelaraskan kepentingan manajer dan pemegang saham”.

mengemukakan bahwa “teori keagenan membuat suatu model kontraktual antara dua atau lebih orang (pihak) dimana salah satu pihak disebut agen dan pihak lain disebut prinsipal”. Manajemen perusahaan merupakan agen dan pemegang saham merupakan prinsipal yang berkepentingan terhadap kepemilikannya atas perusahaan. Manajemen akan membuat keputusan yang akan memaksimalkan kepentingannya, namun keputusan ini berbeda dengan keputusan yang dibutuhkan untuk memaksimalkan kepentingan pemegang saham.

untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak keagenan.

Alasan yang mendasari perlunya praktek pengungkapan laporan keuangan oleh manajemen perusahaan kepada shareholders dijamin dalam hubungan antara prinsipal dan agen. Laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemilik. Sehingga sebagai wujud pertanggung jawaban, agen akan berusaha memenuhi seluruh keinginan prinsipal, dalam hal ini ialah pengungkapan sukarela yang lebih luas. Pengungkapan sukarela merupakan mekanisme untuk mengendalikan kinerja manajer dan mengurangi asimetri informasi serta memonitor biaya keagenan. 2.1.2 Teori Sinyal (Signal Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dibanding perusahaan lain. Signalling Theory dapat digunakan untuk memprediksi kualitas pengungkapan perusahaan, yaitu dengan penggunaan internet sebagai media pengungkapan perusahaan dapat meningkatkan kualitas pengungkapan.

perusahaan mengetahui lebih banyak informasi mengenai perusahaan dan prospek yang akan datang dari pada pihak luar. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi asimetri informasi tersebut. Salah satu cara untuk mengurangi asimetri infromasi tersebut adalah dengan memberikan sinyal kepada pihak luar, berupa informasi keuangan yang positif dan dapat dipercaya yang dapat mengurangi ketidakpasitan mengenai prospek perusahaan yang akan datang sehingga dapat meingkatkan kredibilitas dan kesuksesan perusahaan Wolk et.al.(2000, dalam Keumala, 2013).

2.1.3 Laporan Keuangan (Financial Reporting)

Setelah transaksi dicatat dan diikhtisarkan, maka disiapkan laporan bagi pemakai. Laporan akuntansi yang menghasilkan informasi demikian disebut laporang keuangan (Warren R.F, 2006, hal.24). Laporan keuangan merupakan sarana pengomunikasian informasi keuangan utama kepada pihak-pihak diluar perusahaan, laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter ( Kieso, Weygandt, dan Warfield, 2007). Laporan keuangan tersebut harus disusun berdasarkan Standart Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntansi Indonesia (IAI) dan peraturan Bapepam. Selanjutnya laporan tersebut akan diaudit oleh Akuntan yang terdaftar diBapepam. Laporan tersebut terdiri atas:

1) Laporan Laba Rugi

4) Laporan Arus Kas

5) Catatan Atas Laporang Keuangan

Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditur untuk membuat keputusan investasi, kredit dan keputusan sejenisnya. Sebagai contoh, laba merupakan bagian dari laporang keuangan, sehingga laba seharusnya juga berguna untuk keputusan kredit. Laba dapat digunakan untuk menilai prospek perusahaan misalnya untuk (1) mengevaluasi performance manajemen (2) memperkirakan earning power (3) memprediksi laba yang akan datang atau (4) menilai resiko investasi atau pinjaman pada perusahaan (SFAC No.1). Sedangkan menurut PSAK No.1 Standar Akuntansi Keuangan (2000), laporan keuangan akan memberikan informasi tentang posisi keuangan, kinerja dan aruskas perusahaan yang bermanfaat bagi sejumlah besar pengguna laporan dalam rangka pengambilan keputusan ekonomi serta menunjukkan pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Tujuan pelaporan keuangan adalah untuk menyediakan (1) informasi yang berguna bagi keputusan investasi dan kredit, (2) informasi yang berguna dalam menilai arus kas masa depan, dan (3) informasi mengenai sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan perubahannya ( Kieso, Weygandt, dan Warfield, 2007:5 )

2.1.3.1Luas Pengungkapan Pelaporan Keuangan

Committee yang bertujuan meneliti sifat dan luas informasi yang seharusnya disediakan oleh manajemen untuk memenuhi kebutuhan pemakai. Dari hasil risetnya, mereka merekomendasikan agar perusahaan menyediakan sejumlah pengungkapan tambahan (additional disclosure), yang meliputi informasi segmen, data non keuangan dan informasi forward looking Jenkin (1994, dalam Nuswandari, 2009).

Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda – beda. Pengungkapan dapat dibagi menjadi beberapa tujuan , yaitu: tujuan melindungi, tujuan informatif, dan tujuan kebutuhan khusus.

yang merupakan gabungan dari tujuan perlindungan publik dan tujuan informatif.

Kualitas pengungkapan dalam laporan tahunan perusahaan dikenal dengan berbagai konsep, antara lain: kecukupan (adequacy), kelengkapan (comprehensiveness), informatif (imformativeness), dan tepat waktu (time lines). Kualitas pengungkapan ditunjukkan dengan tingkat keluasan pengungkapan sebagai salah satu indikator. Semakin luas tingkat pengungkapan maka semakin valid informasi yang diberikan. Tinggi nya kualitas informasi akuntansi sangat berkaitan dengan tingkat kelengkapan pengungkapan. Yularto dan Chairiri (2003) mengidentifikasi konsep mengenai pengungkapan sehubungan dengan kualitas laporan keuangan menjadi tiga, yaitu:

1) Adequate Disclosure (cukup)

Tingkat pengungkapan yang memadai adalah pengungkapan yang harus dipenuhi agar laporan keuangan secara keseluruhan tidak menyesatkan bagi pemakai dalam mengambil keputusan.

2) Fair Disclosure (wajar)

Tingkat pengungkapan yang wajar adalah tingkat yang harus dicapai agar semua pihak mendapat perlakuan atau informasi yang sama.

3) Full Disclosure (lengkap)

2.1.3.2Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib (Mandatory Disclosure), adalah pengungkapan minimum yang diisyaratkan oleh lembaga yang berwenang. Pengungkapan wajib diIndonesia telah diatur oleh BAPEPAM, yaitu mengatur bentuk dan isi laporan tahunan yang wajib diungkapkanmelalui Keputusan Ketua BAPEPAM dan Lembaga Keuangan No. KEP 134/BL/2006peraturan X.K.6 tanggal 07 Desember 2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan perusahaan publik (Na’im dan Rakhman,2000).

2.1.3.3Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan Sukarela (Voluntary Disclosure), adalah pengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh lembaga yang berwenang. Pengungkapan sukarela merupakan pengungkapan yang melebihi persyaratan minimum dari peraturan pasar modal yang berlaku. Perusahaan memiliki keleluasaan dalam mengungkapkan informasi – informasi yang akan diungkapkan, yang akan menyebabkan variasi dan keragaman luas pengungkapan sukarela antar perusahaan. Perusahaan akan mengungkapkan informasi yang dipandang relevan dalam membantu pengambilan keputusan. Cukup banyak penilitian telah muncul dalam beberapa dekade yang mempelajari pelaporan keuangan perusahaan secara sukarela Easley dan O’Hara( 2004, dalam Hargyantoro, 2010). Salah satu pengungkapan sukarela yang dapat dilakukan manajemen adalah pengungkapan melalui internet pada website pribadi perusahaan (IFR).

Terdapat lima manfaat pengungkapan sukarela ( Dimita, 2012), yaitu: 1) Memperbaiki reputasi perusahaan.

2) Menyajikan informasi yang dapat menghasilkan keputusan investasi yang lebih baik bagi investor.

3) Memperbaiki akuntabilitas

4) Memperbaiki prediksi resiko yang dilakukan oleh investor, dan 5) Menyajikan kewajaran harga saham yang lebih baik.

2.1.3.4 Internet Financial Reporting (IFR)

Internet Financial Reporting merupakan kegiatan yang dilakukan perusahaan dalam rangka mengungkapkan laporan keuangan perusahaan melalui media internet seperti pada website pribadi perusahaan tersebut. Dengan pengungkapan yang dilakukan melalui internet ini, perusahaan mampu menyebarkan informasi keuangannya secara lebih cepat dan lebih mudah untuk didapatkan. Hal ini sangat diperlukan untuk lebih mengembangkan dan menigkatkan level perusahaan dalam rangka persaingan antar perusahaan sejenis.

IASC (1999, dalam Keumala, 2013) membagi penggunaan internet sebagai saluran penyajian dan pendistribusian laporan keuangan dalam tiga tahapan, yaitu:

B) Perusahaan menggunakan internet untuk menyajikan laporan keuangan mereka dalam format web, yang memungkinkan mesin pencari mengindeks data-data tersebut sehingga mesin pencari dan pengguna dapat dengan mudah menemukan informasi tersebut.

C) Perusahaan menggunakan internet tidak hanya sebagai saluran distribusi laporan keuangan, tetapi juga menyediakan cara yang lebih interaktif sehingga pengguna tidak hanya dapat melihat laporan baku yang dikeluarkan oleh perusahaan, namun mereka juga dapat mengostumisasi sendiri informasi-informasi yang terdapat dilaporan keuangan tersebut.hal ini tentu lebih bermanfaat bagi mereka tanpa harus mengeluarkan biaya tambahan dan bahkan pengguna informasi pun dapat mengkonversi format file atau cetakan yang mereka perlukan untuk pengambilan keputusan.

Format yang umumnya digunakan oleh perusahaan untuk mempublikasikan informasi keuangan diwebsite adalah PDF, HTML, dan XBRL. Selain itu, ada beberapa perusahaan yang melengkapi pelaporan informasi keuangan diinternet dengan format penyajian informasi keuangan dalam bentuk audio atau video. Namun, format ini tidak banyak digunakan oleh perusahaan (Barac, 2004).

2.1.3.5 Ukuran Perusahaan

Meek, Roberts, and Gray (1995, dalam H.P. Purba, 2012). Penelitian lainnya juga membuktikan adanya kaitan yang erat antara ukuran perusahaan denganpenggunaan IFR didalamnya. (Ashbaugh et al., 1999) menyatakan hanya ukuran perusahaan yang berpengaruh terhadappraktik IFR. (Andrikopoulus, 2007) juga menyatakan bahwa hanya ukuran perusahaan yang berpengaruh terhadap praktik modal, dan internet reporting.

Marston dan polei (2004, dalam H.P. Purba, 2012) menyatakan bahwa perusahaan yang lebih besar memiliki tingkat kompleksitas yang tinggi sehingga investor akan memerlukan informasi keuangan perusahan yang lebih banyak untuk membuat keputusan yang lebih lanjut.

2.1.3.6 Umur Listing

Perusahaan yang terdaftar diBursa Efek (BEI) cenderung akan melakukan pelaporan keuangannya secara lebih transparan dibandingkan perusahaan-perusahaan yang tidak dan belum terdaftar di BEI.hal tersebut disebabkan perusahaan perusahaan yang sudah lama listing diBEI memiliki lebih banyak pengalaman dalam mempublikasikan laporan keuangan nya. Perusahaan yang lebih berpengalaman tersebut akan melakukan pelaporan keuangan sesuai dengan perkembangan zaman. Tidak hanya secara paper-based reporting system tetapi sudah secara paper-less reporting system (Kusumawardani, 2011).

2.1.3.7 Leverage

2.1.3.8 Reputasi Auiditor

Auditing membantu mengurangi konflik kepentingan antara manajer dan investor (Malone et al., 1993 dalam Oyelere et al., 2003). Penggunaan Kantor Akuntan Publik (KAP) yang bereputasi akan membantu perusahaan dalam menciptakan opini positif terhadap perusahaan. Penggunaaan KAP yang seperti ini akan memberikan kesan transparan dan terpercaya atas informasi-informasi yang diberikan, dan akan menimbulkan image positif bagi perusahaan, selain itu kondisi ini akan mendorong perusahaan untuk lebih memperluas pelaporan keuangan melalui media internet (IFR)sehingga mendongkrak kepercayaan investor terhadap perusahaan.

Razaee (2003, dalam H.P.Purba, 2012) menyatakan bahwa KAP bereputasi tinggi (Big Four) memiliki kemampuan yang lebih besar dalam mendeteksi kecurangan pelaporan keuangan karena KAP Big Four memiliki kemampuan yang lebih besar dalam menangani tekanan oleh klien, memiliki sumber daya yang lebih kompeten secara keseluruhan, lebih perduli terhadap reputasi mereka, memiliki tekhnologi yang maju, serta memiliki strategi dan proses audit yang lebih baik. Awalnya, ada 8besar firma audit yang mendunia, yaitu:

-Delloite Haskins & Sells -Peat Marwick & Mitchell -Price Waterhouse

-Touche Ross

Namun pada 2002 hanya tinggal 4besar firma akuntasi yang mendunia,setelah adanya merger dan pelanggaran hukum yang dilakukan oleh salah satu KAP diatas. 4 firma audit yang masih mendunia hingga kini ialah:

-Delloite Touche Tohmatsu -PricewaterhouseCoopers -Ernst & Young

-KPMG

KAP Indonesia yang berafiliasi dengan Big Four tersebut dianggap memiliki kemampuan yang lebih baik dalam menjalankan perannya. Semakin baik reputasi auditor, maka semakin baik pula kualitas laporan keuangan yang telah diaudit oleh KAP tersebut, dan akan lebih meyakinkan pemegang saham dan kreditur dalam mengolah isi laporan keuangan tersebut.

2.1.3.9 Struktur Kepemilikan Pihak Asing(Foreign Ownership)

disebabkan karena semakin banyaknya pihak yang memiliki kepentingan terhadap setiap hal-hal yang terjadi terhadap perusahaan tersebut, terlebih apabila pihak asing yang menjadi salah satu pemangku kepentingan tersebut, tentu pihak perusahaan akan semakin terdorong untuk melakukan pelaporan seluas dan selengkap mungkin. Kepemilikan pihak asing cenderung menggunakan tekhnologi yang maju, sehingga penerapan IFR sangatlah membantu dalam rangka menjalankan sistem komunikasi antar manajemen dan pemegang saham, selain itu kondisi ini akan menciptakan komunikasi yang lebih efektif dan efisien.

2.1.3.10 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Pengertian lainnya adalah kemampuan perusahaan untuk memenuhi kewabijan atau hutangyang harus segera dibayar dengan harta lancarnya. Semakin tinggi kemampuan perusahaan untuk melunasi hutang jangka pendeknya, maka semakin likuid pula perusahaan tersebut. “Posisi Likuiditas” suatu perusahaan berkaitan dengan pertanyaan berikut ini: apakah perusahaan mampu melunasi utangnya ketika utang tersebut jatuh tempo ditahun berikutnya? (Brigham and Houston, 2007). Rasio likuiditas terdiri dari Current Ratio dan Quick Ratio.

disebabkan oleh perusahaan dengan likuiditas tinggi ingin menciptakan opini positif mengenai kondisi keuangan perusahaan tersebut yang nantinya akan membantu para investor dalam membuat keputusan untuk menanamkan modalnya pada perusahaan tersebut, namun apabila perusahaan tersebut tidak memiliki tingkat likuiditas yang tinggi, tentu hal ini tidak akan mendorong investor untuk melakukan investasi, karena perusahaan dengan likuiditas rendah dapat berujung pada kebangkrutan.

Hasil penelitian Cooke (1989, dalam Prayogi, 2003) menunjukkan bahwa tingkat kesehatan perusahaan yang ditunjukkan dalam rasio likuiditas yang tinggi diharapkan dengan pengungkapan yang lebih luas. Hal ini didasarkan bahwa perusahaan yang secara keuangan sehat, kemungkinan akan lebih banyak mengungkapkan informasi dibandingkan dengan perusahaan yang tingkat likuiditasnya rendah. Oleh karena itu perusahaan dengan tingkat likuiditas tinggi cenderung akan memberikan pengungkapan yang lebih lengkap pula.

2.1.3.11 Profitabilitas

Profitabilitas merupakan suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan persaham, dan laba penjualan. Nilai profitabilitasmenjadi norma ukuran bagi kesehatan perusahaan. Perushaaan dengan profitabilitas tinggi, tentu memiliki dorongan untuk menerapkan IFR agar dapat menyebarkan goodnews yang ada pada perusahaan, sehingga penerapan IFR sangat membantu dalam menciptakan citra positif bagi perusahaan. Sedangkan perusahaan dengan profitabilitas rendah cenderung akan menutup-nutupi informasi laporang keuangannya agar para pemegang saham dan kreditur tidak terlalu memfokuskan tingkat profitabilitas perusahaan pada manajemen.

2.2 Penelitian Terdahulu

Penelitian mengenai pelaporan keuangan melalui internet (IFR) sudah dilakukan sejak tahun 1990an, penelitian ini telah banyak dilakukan pada negara – negara maju seperti Amerika, Australia, Inggris, dan Jerman. Asbaugh (1999) melakukan survei pada 290 perusahaan Amerika Serikat yang praktek pelaporan keuangannya telah dievaluasi oleh AIMR. Asbaugh meneliti hubungan ukuran perusahaan, ROA, peringkat pelaporan oleh AIMR, dan persentase saham yang dimiliki oleh investor individu.Hasil penelitian menunjukkan bahwa ukuran perusahaan yang berpengaruh signifikan terhadap praktek pelaporan keuangan melalui internet.

Marston (2003) melakukan penelitian terhadap praktik IFR di Jepang pada tahun 2003. Penelitian ini menguji hubungan antara ukuran perusahaan, tipe industri, pdrofitabilitas dan overseas listing status terhadap praktik IFR di Jepang. Hasil dari penelitian ini menunjukkan adanya hubungan positif antara ukuran perusahaan terhadap IFR. Sedangkan tipe industri, profitabilitas, dan overseas listing status tidak berpengaruh terhadap praktik IFR diperusahaan-perusahaan yang ada di Jepang(Kusumawardani, 2011).

dan kepemilikan mayoritas merupakan variabel yang menentukan tingkat pengungkapan sukarela perusahaan.

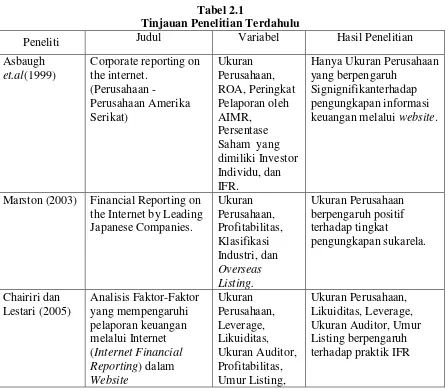

[image:45.595.102.550.359.750.2]Chairiri dan Lestari (2005) melakukan penelitian pada 270 perusahaan non financial, dengan pengukuran terhadap tujuh faktor yang mempengaruhi penerapan IFR (ukuran perusahaan, profitabilitas, likuiditas, jenis industri, leverage, reputasi auditor, dan umur listing perusahaan). Hasil penelitian menunjukkan ada lima faktor yang terbukti berpengaruh positif terhadap IFR yaitu ukuran perusahaan, likuiditias, leverage, reputasi auditor, dan umur listing perusahaan.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Asbaugh et.al(1999)

Corporate reporting on the internet. (Perusahaan - Perusahaan Amerika Serikat) Ukuran Perusahaan, ROA, Peringkat Pelaporan oleh AIMR, Persentase Saham yang dimiliki Investor Individu, dan IFR.

Hanya Ukuran Perusahaan yang berpengaruh

Signignifikanterhadap pengungkapan informasi keuangan melalui website.

Perusahaan.(Perusahaan non financial

diIndonesia.

Jenis Industri, dan IFR Almilia (2008) Faktor-Faktor yang

mempengaruhi

pengungkapan sukarela “Internet Financial and Sustainability Reporting”. (Perusahaan Indonesia). Ukuran Perusahaan, Profitabilitas, Leverage, Kepemilikan Pihak Luar, IFSR. Ukuran Perusahaan, Profitabilitas, dan Kepemilikan Pihak Luar berpengaruh terhadap praktik IFSR.

Hal yang membedakan dengan penelitian terdahulu:

1) Penelitian yang dilakukan penulis menggunakan periode tahun 2012, yang merupakan periode yang cukup baru sebagai waktu penelitian mengenai IFR, dibanding penelitian terdahulu yang menggunakan periode tahun 2011 kebawah.

2) Menggunakan variabel yang belum banyak diteliti secara bersamaan, agar mendapatkan hasil yang lebih signifikan.

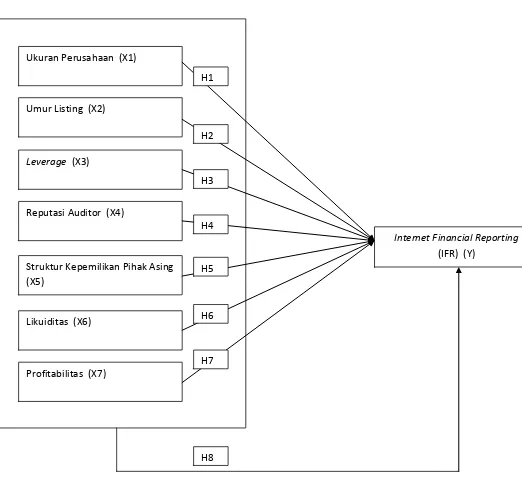

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

Beberapa faktor yang mempengaruhi praktik Internet Financial Reporting (IFR) diantaranya: ukuran perusahaan, umur listing, leverage, reputasi auditor, likuiditas, struktur kepemilikian asing, dan profitabilitas.Setiap variabel memiliki pengaruh terhadap IFR, baik secara positif ataupun negatif.

maka dari itu perusahaan juga semakin terdorong untuk lebih memperluas pengungkapan laporan perusahaan, khususnya mengenai laporan keuangan perusahaan. Selain melalaui pasar modal, perusahaan juga dapat melakukan pelaporan melalui website perusahaan, hal ini akan mempermudah investor dalam mengakses informasi dan mempercepat pengambilan keputusan. Dengan demikian ukuran perusahaan berpengaruh bagi keputusan perusahaan untuk menerapkan praktik IFR.

Perusahaan yang telah listing diBursa Efek Indonesia (BEI) cenderung melakukan pelaporan yang lebih lengkap dibandingkan dengan perusahaan yang belum listing, dan perusahaan yang telah lama listing diBEI akan lebih berpengalaman dalam menerapkan metode metode yang akan lebih menarik para investor ataupun calon investor. Perusahaan cenderung merubah metode yang digunakan sejalan dengan perkembangan tekhnologi, salah satu nya adalah IFR. Dengan demikian umur listing berpengaruh bagi keputusan perusahaan untuk menerapkan praktik IFR.

menerapkan IFR dengan anggapan dapat “mengaburkan” kelemahan perusahaan berupa tingginya tingkat leverage perusahaan, dan memfokuskan pelaporan informasi-informasi positif kepada investor. Dengan demikian leverage berpengaruh terhadap keputusan perusahaan dalam menerapkan praktik IFR.

Penggunaan Kantor Akuntansi Publik (KAP) yang berkualitas (Big Four) pada perusahaan akan menghasilkan laporan keuangan yang berkualitas pula, hal ini akan memberikan citra positif pada perushaan. Kondisi ini akan mendorong perusahaan untuk me mberikan informasi setransparan mungkin dan seluas mungkin ,salah satunya melalui IFR. Dengan demikian reputasi auditor mempengaruhi keputusan perusahaan untuk menerapkan IFR.

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Pada saat kondisi keuangan suatu perusahaan tidak baik dan perusahaan tidak mampu membayar kewajiban pada tanggal jatuh tempo, perusahaan cenderung meminjam dana dengan bunga yang tinggi, bila hal ini terus berjalan dan kondisi keuangan perusahaan masih tetap tidak baik atau tidak likuid, maka perusahaan dapat mengalami kebangkrutan (Lestari dan Chairiri, 2007). Namun apabila pada tingkat likuiditas tinggi, tentu hal ini merupakan penilaian positif bagi perusahaan dan mendorong perusahaan agar menyajikan laporan keuangannya seluas mungkin agar informasi positif tersebut dapat diketahui oleh banyak pihak, salah satu medianya adalah IFR. Dengan demikian likuiditas berpengaruh terhadap keputusan perusahaan dalam menerapkan praktik IFR.

Dengan demikian profitabilitas berpengaruh terhadap keputusan perusahaan dalam penerapan praktik IFR.

Gambar 2.1 Kerangka Konseptual

Keterangan: Ukuran Perusahaan (X1)

Umur Listing (X2)

Leverage (X3)

Reputasi Auditor (X4)

Struktur Kepemilikan Pihak Asing (X5)

Likuiditas (X6)

Profitabilitas (X7)

Internet Financial Reporting (IFR) (Y)

H1

H2

H3

H4

H5

H6

H7

Y = Internet Financial Reporting (IFR) X1 = Ukuran Perusahaan

X2 = Umur Listing X3 = Leverage

X4 = Reputasi Auditor

X5 = Struktur Kepemilikan Pihak Asing X6 = Likuiditas

X7 = Profitabilitas 2.3.2 Hipotesis

Menurut Erlina (2008:49), Hipotesis menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris”. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan adalah sebagai berikut : H1:Ukuran Perusahaanberpengaruh secara parsial terhadap Internet Financial

Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI. H2 : Umur Listing berpengaruh secara parsial terhadap Internet Financial

Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI. H3 : Leverage berpengaruh secara parsial terhadap Internet Financial

Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI. H4 : Reputasi Auditor berpengaruh secara parsial terhadap Internet

H5 : Struktur Kepemilikan Pihak Asing berpengaruh secara parsial terhadap Internet Financial Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI.

H6 : Likuiditas berpengaruh secara parsial terhadap Internet Financial Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI. H7 : Profitabilitas berpengaruh secara parsial terhadap Internet Financial

Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI.

H8 : Ukuran Perusahaan, Umur Listing, Leverage, Reputasi Auditor, Struktur Kepemilikan Pihak Asing, Likuiditas, dan Profitabilitas berpengaruh secara simultan terhadap Internet Financial Reporting (IFR) pada perusahaan manufaktur yang terdaftar di BEI.

BAB III

METODE PENELITIAN

Jenis penelitian yang dilakukan adalah penelitian kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Dengan kata lain desain kausal berguna untuk mengukur hubungan – hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya”. Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka.

3.2Tempat dan Waktu Penelitian

Penelitian dilakukan pada perusahaan manufaktur yang bergerak pada sektor industri dasar dan kimia yang terdaftar diBursa Efek Indonesia tahun 2012 yang diperoleh melalui internet dengan men-download melalui situs resmi merupakan Bursa Efek diIndonesia yang memiliki catatan historis yang panjang dan lengkap mengenai perusahaan yang sudah go public.

[image:53.595.107.540.668.746.2]Jadwal penelitian dilakukan sesuai dengan jadwal yang tertera pada tabel berikut ini:

Tabel 3.1 Waktu Penelitian Tahapan

Penelitian

Maret

2015

April

2015

Mei

2015

Juni

2015

Juli

2015

Agustus

Pencarian Data Awal

Pengajuan Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Pelaporan Akhir

Sidang

Sumber : Data Olahan Peneliti

3.3 Batasan Operasional

Penelitian ini memiliki batasan, yaitu:

1. Penelitian ini dilakukan selama satu periode tahun 2012.

2. Penelitian ini dilakukan pada perusahaan manufaktur yang bergerak pada sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. 3.4 Populasi dan Sampel Penelitian

representative sifatnya. Ada pengecekan statistik yang dilakukan untuk menentukan benar tidaknya sampel tersebut benar-benar representative (Chaplin, 2008: 375). Teknik pengambilan sampel dalam penelitian ini adalah dengan metode Purposive Sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu.

Kriteria dalam penentuan sampel pada penelitian ini, yaitu:

1) Merupakan perusahaan manufaktur yang bergerak disektor industri dasar dan kimia yang terdaftar diBursa Efek Indonesia sebelum 1 Januari 2012 dan tidak delisting dari BEI selama periode pengamatan ( tahun 2012)

2) Memiliki laporan keuangan yang lengkap selama periode pengamatan (tahun 2012).

[image:55.595.131.534.451.750.2]Proses Pemilihan Sampel dapat dilihat ada tabel berikut: Tabel 3.2

Daftar Sampel yang memenuhi Kriteria

No Kode Nama Perusahaan

1 INTP Indocement Tunggal Prakasa Tbk 2 SMCB Holcim Indonesia Tbk

3 SMGR Semen Gresik Tbk

4 AMFG Asahimas Flat Glass Tbk 5 ARNA Arwana Citra Mulia Tbk

6 IKAI Inti Keramik Alam Asri Industri Tbk 7 KIAS Keramika Indonesia Assosiasi Tbk 8 MLIA Mulia Industrindo Tbk

9 TOTO Surya Toto Indonesia Tbk 10 ALKA Alaska Industrindo Tbk

11 ALMI Alumindo Light Metal Industry Tbk 12 BTON Beton Jaya Manunggal Tbk

13 CTBN Citra Turbindo

14 GDST Gunawan Dianjaya Steel Tbk 15 INAI Indal Alumunium Industry Tbk 16 JKSW Jakarta Kyoei Steel Work LTD Tbk 17 JPRS Jaya Pari Steel Tbk

19 LION Lion Metal Works Tbk 20 LMSH Lionmesh Prima Tbk 21 MYRX Hanson International Tbk 22 NIKL Pelat Timah Nusantara Tbk 23 PICO Pelangi Indah Canindo Tbk 24 TBMS Tembaga Mulia Semanan Tbk 25 BRPT Barito Pasific Tbk

26 BUDI Budi Acid Jaya Tbk 27 DPNS Duta Pertiwi Nusantara 28 EKAD Ekadharma International Tbk 29 ETWA Eterindo Wahanatama Tbk 30 INCI Intan Wijaya International Tbk 31 SOBI Sorini Agro Asia Corporindo Tbk 32 SRSN Indo Acitama Tbk

33 TPIA Chandra Asri Petrochemical 34 UNIC Unggul Indah Cahaya Tbk 35 AKKU Alam Karya Unggul Tbk

36 AKPI Argha Karya Prima Industry Tbk 37 APLI Asiaplast Industries Tbk

38 BRNA Berliana Tbk

39 FPNI Titan Kimia Nusantara Tbk 40 IGAR Champion Pasific Indonesia Tbk 41 IPOL Indopoly Swakarsa Industry Tbk 42 SIAP Sekawan Intipratama Tbk

43 SIMA Siwani Makmur Tbk

44 TRST Trias Sentosa Tbk

45 YPAS Yana Prima Hasta Persada Tbk 46 CPIN Charoen Pokphand Indonesia Tbk 47 JPFA Japfa Comfeed Indonesia Tbk 48 MAIN Malindo Feedmill Tbk

49 SIPD Sieared Produce Tbk

50 SULI Sumalindo Lestari Jaya Tbk 51 TIRT Tirta Mahakam Resources Tbk 52 ALDO Alkindo Naratama Tbk

53 FASW Fajar Surya Wisesa Tbk 54 INKP Indah Kiat Pulp & Paper Tbk 55 INRU Toba Pulp Lestari Tbk

56 KBRI Kertas Basuki Rachmat Indonesia Tbk

57 SPMA Suparma Tbk

58 TKIM Pabrik Kertas Tjiwi Kimia Tbk Sumber : Data Olahan Peneliti

Penelitian ini menggunakan data sekunder, yaitu sumber data penelitian yang diperoleh tidak langsung dari obyeknya, tetapi dari sumber lain baik lisan maupun tulisan. Peneliti menggunakan data sekunder dengan alasan: (1) data lebih mudah didapatkan dibanding data primer (2) tidak memakan banyak biaya. Sumber data yang digunakan dalam penelitian ini didapatkan dari website Bursa Efek Indonesia (BEI), dengan cara men-download melalui situs Menurut sifatnya data dalam penelitian ini termasuk data kuantitatif, yaitu data yang berupa angka.

3.6 Metode Pengumpulan Data

Data yang digunakan adalah data sekunder, pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah studi pustaka, dengan mengumpulkan data dari jurnal, abstrak, dan buku yang berkaitan dengan penelitian. Tahap kedua adalah studi dokumentasi, dengan mengumpulkan data berupa laporan keuangan dan infomasi lain yang berkaitan dengan penelitian melalui media internet situs keuangan perusahaan yang dibutuhkan.

3.7 Definisi Operasional dan Pengukuran Variabel

3.7.1 Variabel Dependen

mempublikasikan informasi keuangan melalui internet yaitu website pribadi perusahaan selain melalui pasar modal (H.P.Purba, 2012). Pelaporan keuangan melalui internet diukur dengan menggunakan nominal (kategori). Kode 1 untuk perusahaan IFR dan kode 0 untuk perusahaan non-IFR.

3.7.2 Variabel Independen

Variabel Independen adalah variabel yang menjadi penyebab terjadinyaperubahan atau mempengaruhi timbulnya variabel terikat (dependen). Variabel Independen pada penelitian ini adalah ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, profitabilitas, dan jenis industri.

3.7.2.1 Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aset, Fitriani (2001, dalam H.P.Purba, 2012). Pengukuran atas variabel ukuran perusahaan dilakukan berdasarkan natural logaritma dari total aset perusahaan. Implikasinya bahwa perusahaan yang besar dilihat dari aset yang dimiliki oleh perusahaan. 3.7.2.2Umur Listing

Umur listing menunjukkan lamanya perusahaan sudah masuk atau terdaftar dalam pasar modal. Umur listing perusahaan dalam penelitian ini diukur sesuai dengan jumlah umur perusahaan sejak penawaran saham perdana (First Issue) dalam Lestari dan Chairiri (2009).

3.7.2.3 Leverage

Leverage merupakan alat untuk mengukur seberapa besar kemampuan perusahaan dalam melunasi kewajiban lancarnya. Perusahaan yang memiliki proporsi utang lebih besar dalam struktur permodalannya akanmempunyai biaya agensi yang lebih tinggi. Mengukur leverage perusahaan pada umumnya menggunakan rasio DER, akan tetapi total utang dalam rasio tersebut mencakup utang jangka pendek dan utang jangka panjang. Padahal leverage perusahaan digunakan untuk mengukur kemampuan perusahaan dalam memenuhi semua utang jangka panjangnya. Sehingga dalam penelitian ini, leverage perusahaan akan diukur dengan rasio utang jangka panjang dengan total ekuitas, Helfert (1997, dalam Kusumawardani, 2011).

3.7.2.4 Reputasi Auditor

Penggunaan auditor dengan kualitas tinggi (Big Four) membantu perusahaan dalam menciptakan citra positif dan memberikan kepercayaan bagi investor atas laporan keuangan yang disajikan. Reputasi auditor diukur dengan menggunakan variabel dummy dengan melihat apakah KAP tersebut berafiliasi dengan KAP Big Four atau tidak. Kode 1 untuk KAP yang berafiliasi dengan Big Four dan kode 0 untuk KAP Non Big Four, (H.P.Purba, 2012)

3.7.2.5 Struktur Kepemilikan Pihak Asing

asing diukur menggunakan persentase saham yang dimiliki oleh pihak asing terhadap total saham perusahaan (Kusumawardani, 2011).

Foreign Ownership= Total saham perusahaan

Saham pihak asing

3.7.2.6 Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Likuiditas diukur dengan menggunakan Current Ratio, yaitu membagi aset lancar dengan kewajiban lancar.

Likuiditas =

Kewajiban Lancar Aset Lancar

3.7.2.7 Profitabilitas

[image:60.595.105.565.691.752.2]Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam periode tertentu. Variabel ini diukur dengan analisis ROA, yaitu laba bersih setelah pajak dibagi dengan total aktiva. Hal ini disebabkan ROA memiliki tingkat yang lebih independen dalam mengukur profitabilitas dibandingkan ROE, Oyelere et al.,(2003, dalam Kusumawardani, 2011).

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel Definisi Indikator Skala

Variabel Dependen: Pelaporan Keuangan

Perusahaan yang mempublikasikan

Menggunakan kode 1 untuk IFR, dan 0 untuk

melalaui Internet (IFR) (Y) laporan keuangan melalui internet (website perusahaan) non IFR Variabel Independen: Ukuran Perusahaan (X1)

Suatu skala besar kecilnya suatu perusahaan yang dapat diukur melalui total asetnya.

Ln = Total Aset Rasio

Umur Listing (X2) Lamanya

perusahaan sudah masuk atau terdaftar pada pasar modal

Umur Listing =

Tahun 2012- Tahun IPO

Rasio

Leverage Kemampuan

perusahaan

dalam melunasi kewajiban jangka panjang

Total Ekuitas

Hutang Jangka panjang Rasio

Reputasi Auditor Auditor yang

berkualitas tinggi (Big Four atau

KAP yang berafiliasi

dengan Big Four)

Menggunakan Kode 1 untuk relasi Big Four, dan kode 0 untukrelasi non Big Four.

Nominal

Struktur Kepemilikan Pihak Asing

Persentase saham yang dimiliki oleh pihak asing terhadap total saham

perusahaan.

Total Saham

Saham pihak asing Rasio

Likuiditas Kemampuan

perusahaan

dalam melunasi kewajiban jangka pendek.

Kewajiban Lancar

Aset Lancar Rasio

Profitabilitas Kemampuan perusahaan untuk menghasilkan laba

Total Aktiva

3.8 Teknik Analisis Data

3.8.1 Statistik Deskriptif

Statistik deskriptif yaitu statistik yang digunakan untuk analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa ada tujuan membuat kesimpulan untuk generalisasi. Tujuan pengujian ini adalah untuk mempermudah pemahaman variabel-variabel yang digunakan dalam penelitian ini. Statistik deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), nilai tengah (median), nilai maksimum, nilai minimum, serta standar deviasi.

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji apakah model regresi yang digunakan layak atau tidak layak untuk digunakan, sehingga perlu dilakukan uji asumsi klasik. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji multikolinearitas dikarenakan uji yang digunakan adalah regresi logistik (logistic regression).

“regresi logistik juga mengabaikan masalah heteroskedastisitas, karena variabel dependen tidak memerlukan homoskedastisitas untuk masing-masing variabel independennya”. Dalam penelitian ini diperlukan uji multikolinearitas, karena hanya melibatkan variabel-variabel bebas, maka masih perlu untuk dilakukan pengujian.

3.8.2.1Uji Multikolinearitas

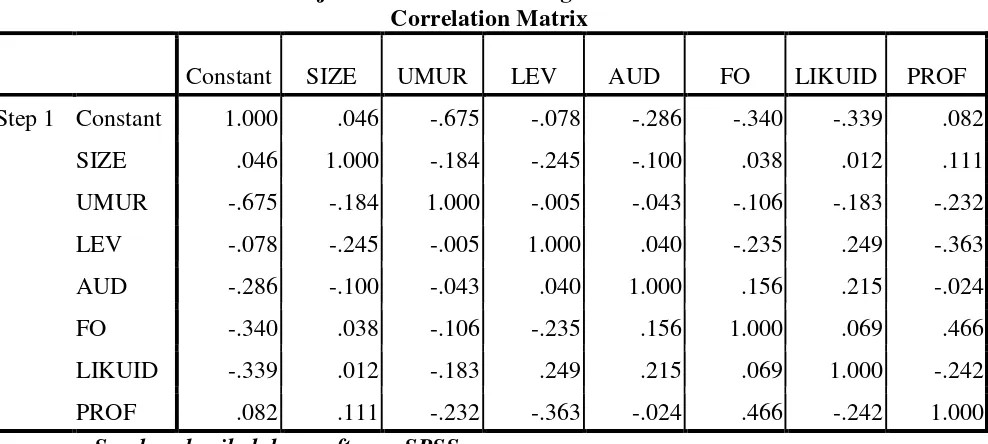

Model regresi yang baik seharusnyatidak terjadi korelasi diantara variabel bebasnya (Ghozali,2006: 91). Menurut Lubis dkk (2007: 32), “uji multikolinearitas diperlukan karena untuk mengetahui apakah ada korelasi antara tiap variabel dalam satu model”. Jika terjadimultikolinearitas, maka hasil penelitian dapat menghasilkan bias, terutama pada proses pengambilan kesimpulan mengenai pengaruh uji parsial setiap variabel independen terhadap variabel dependen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0,90 (Ghozali, 2006:91).

3.8.3 Uji Model

3.8.3.1 Menilai Kelayakan Model Regresi (Goodness of Fit)

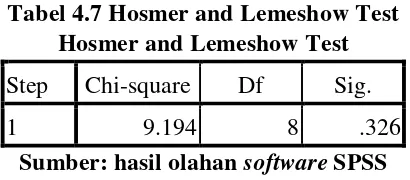

dikatakan fit)”. Untuk menilai Hosmer and Lemeshow’s Goodness of Fit Test:

1. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test kurang dari atau sama dengan 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya. Sehingga Goodness fit model menjadi tidak baik karena model tidak dapat memprediksi nilai observasinya.

2. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0.05, maka hipotesis nol diterima yang berarti model dapat menjelaskan nilai observasinya atau bisa dikatakan model dapat diterima karena cocok dengan data observasinya.

3.8.3.2 Penilaian keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai apakah model regresi logistic yang telah digunakan telah fit dengan data atau tidak. Hipotesis untuk menilai model fit adalah:

H0 = Model yang dihipotesiskan fit dengan data Ha = Model yang dihipotesiskan tidak fit dengan data

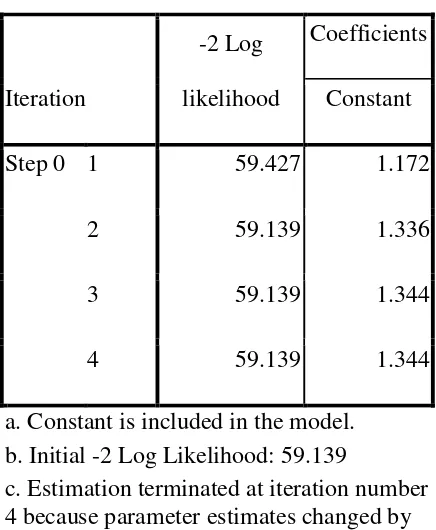

angka -2 log likelihood (LL) pada awal dengan block number = 0 dan angka -2 log likelihood pada block number = 1. Jika terjadi penurunan angka -2 log likelihoodblock number 0 dikurangi block number 1 menunjukkan model regresi yang baik.Log Likelihood dalam regresi logistik mirip dengan pengertian “sum of squared error” pada model regresi, sehingga penurunan log likelihood menunjukkan model regresi yang baik (Ghozali, 2006: 232).

3.8.3.3 Koefisien Determinasi (Negelkerke R Square)

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Nilai koefisien determinasi merupakan modifikasi dari koefisien Nagelkerke untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1.Hal ini dilakukan dengan cara membagi nilai Nagelkerke R2dengan nilai maksimumnya. Nilai Nagelkerke’s R Square dapat diintrepretasikan seperti nilai R2 pada multiple regression (Ghozali, 2006: 233). Bila nilai R2 kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Sedangkan, jika R2 mendekati 1 berarti variabel independen dapat memberikan hampir semua informasi yang diperlukan untuk memprediksi variabel dependen.

Pengujian hipotesis pada penelitian dilakukan dengan analisis multivariat dengan menggunakan regresi logistik (logistic regression). Menurut Ghozali (2006:8), analisis regresi logistik cocok digunakan untuk penelitian variabel dependennya bersifat kategorikal (dummy atau nonmetric atau nominal) dan variabel independennya kombinasi antara variabel kontinyu (metric) dan kategorial (non metric), seperti halnya dalam penelitian ini. Regresi logistik tidak memerlukan uji normalitas dan uji asumsi klasik pada variabel bebasnya. Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan heteroscedacity, artinya variabel terikat tidak memerlukan homoscedacity untuk masing-masing variabel bebasnya (H.P.Purba, 2012). Regresi logistik ini digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya.Regresi logistik telah banyak digunakan secara luas sebagai salah satu alat analisis pemodelan ketika variabel responnya (Y) bersifat biner. Istilah biner merujuk pada penggunaan dua buah bilangan 0 dan 1 untuk menggantikan dua kategori pada variabel respon.

Asumsi regresi logistik:

- Tidak memiliki asumsi normalitas atas variabel bebas yang digunakan dalam model.

- Variabel bebas bisa variabel kontinyu, diskrit, dan dikotomis. - Distribusi respon atas variabel terikat diharapkan nonlinear.

Logit (pi) = β0 + β1X1 + β2X2 + ... + + βkXk

dengan logit (p) = log � � �−��

Dimana p adalah kemungkinan bahwa Y = 1, dan X1, X2, X3 adalah variabel independen, dan b adalah koefisien regresi. Regresi logistik akan membentuk variabel prediktor/respon (log {p/(1-p)}yang merupakan kombinasi linear dari variabel independen. Nilai variabel prediktor ini kemudian ditransformasikan menjadi probabilitias dengan fungsi logit. Interpretasi regresi logistik menggunakan odd ratio atau kemungkinan.

Regresi logistik digunakan untuk menguji apakah variabel ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, likuiditas, dan profitabilitas berpengaruh terhadap pelaporan keuangan melalui internet (internet financial reporting) pada perusahaan manufaktur yang bergerak pada sektor aneka industri dan terdaftar di Bursa Efek Indonesia tahun 2012. Data diolah dengan program Statistical Package For Social Science (SPSS).

Model regresi logistic yang digunakan untuk menguji hipotesis sebagai berikut:

Ln ���

1−��� : α + βSIZE + βUMUR + βLEV + βAUD + βFO +

βLIKUID + βPROF + €

Ln ���

1−��� : Dummy Variable, kategori 1 untuk perushaaan IFR dan kategori 0 untuk perusahaan non IFR

α : Konstanta

SIZE : Ukuran Perusahaan UMUR : Umur Listing

LEV : Leverage

AUD :Reputasi Auditor

FO : Foreign Ownership

LIKUID :Likuiditas PROF : Profitabilitas

€ : Kesalahan Residual

3.8.4.1 Pengujian Hipotesis secara Simultan

Perhitungan SPSS dengan menggunakan tabel Omnibus Test of ModelCoefficiensdapat digunakan dalam pengujian hipotesis variabel bebas(independen) terhadap variabel terikat (dependen) secara simultan. Dengan diketahuinya nilai signifikansi < 0,05, maka disimpulkan bahwa variabel bebas secara simultan berpengaruh signifikan secara statistik.

3.8.4.2 Pengujian Hipotesis secara Parsial

Pengujian hipotesis ini dilakukan dengan membandingkan antara nilai probabilitas(sig) dengan tingkat signifikansi (α). Untuk menentukan penolakan atau penerimaan H0didasarkan pada tingkat