ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

OLEH

YAN CHRISTIN BR SEMBIRING 127017078 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

OLEH

YAN CHRISTIN BR SEMBIRING 127017078 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Judul Tesis

“ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan yang berlaku.

Medan, 27 Agustus 2014 Yang Membuat Pernyataan

Judul Penelitian : ANALISIS FAKTOR-FAKTOR YANG

BERPENGARUH TERHADAP KETEPATAN

WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA Nama Mahasiswa : YAN CHRISTIN BR SEMBIRING

Nomor Induk : 127017078 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Ady Syahputra, S.E., M.M. Ak)

Ketua Program Studi Dekan Fakultas Ekonomi dan Bisnis

Telah diuji pada

Tanggal : 27 Agustus 2014

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Ady Syahputra, S.E., M.M. Ak

2. Dra. Sri Mulyani, MBA, Ak 3. Drs. Idhar Yahya, MBA, Ak

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERDAHAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji secara empiris faktor-faktor (profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi Kantor Akuntan Publik) yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 yaitu 131 perusahaan. Adapun metode yang digunakan adalah metode purposive sample dimana perusahaan yang masuk dalam kriteria adalah berjumlah 75 perusahaan. Data diolah dengan menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk uji faktor sedangkan uji hipotesis menggunakan uji statistik regresi logistik. Hasil penelitian ini menyimpulkan bahwa profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan secara simultan. Secara parsial kepemilikan publik berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan variabel profitabilitas, leverage, likuiditas, dan reputasi Kantor Akuntan Publik tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan

THE ANALYSIS ON THE FACTORS WHICH INFLUENCE THE TIMELINESS OF FINANCIAL REPORT IN MANUFACTURE

COMPANIES LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The objective of the research was to empirically examine the factors of profitability, leverage, liquidity, public ownership, and reputation of public accountant firm which influenced the timeliness of financial report in manufacture companies listed in the Indonesia Stock Exchange, either simultaneously or partially. The population 131 manufacture companies listed in the Indonesia Stock Exchange in the period of 2010-2012, and 75 of them were used as the samples, taken by using purposive sampling technique. The data were processed by using Kaiser-Meyer-Olkin (KMO) test for correlation test, while logistic regression statistic was used for hypothesis test. The result of this research showed that profitability, leverage, liquidity, public ownership, and reputation of public accountant firm simultaneously had significant influence on the timeliness of financial report. Partially, public ownership had significant influence on the timeliness of financial report, while the variables of profitability, leverage, liquidity, and reputation of public accountant firm did not have any significant influence on the timeliness of financial report.

KATA PENGANTAR

Puji dan syukur disampaikan kepada Tuhan Yang Maha Esa atas segala

rahmat dan karunia-Nya, sehingga penelitian yang berjudul “Analisis

Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” dapat selesai

sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains dalam

Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Pada kesempatan ini ucapan terima kasih disampaikan kepada yang

tersebut dibawah ini.

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang sekaligus menjadi Dosen Pembimbing Utama yang telah banyak

memberikan motivasi dan ide-ide sejak awal penulisan proposal hingga

penyelesaian tesis ini.

4. Bapak Ady Syahputra, S.E., M.M. Ak , selaku dosen pembimbing yang telah

5. Ibu Dra. Sri Mulyani, MBA, Ak, selaku Komisi Pembanding yang telah

memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan

tesis.

6. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Komisi Pembanding yang telah

memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan

tesis.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Sekretaris Program Studi

Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

sekaligus Komisi Pembanding yang telah memberikan masukan dan

saran-saran kepada peneliti untuk kesempurnaan tesis.

8. Terkhusus untuk orang tua tercinta, Drs. Azis Sembiring, Apt dan Dra.

Florida Br Barus, Apt yang telah banyak memberikan dukungan baik secara

moriil maupun materil sehingga peneliti dapat tamat tepat pada waktunya.

9. Yanita Melissa Br Sembiring, S.P. sekeluarga, Yessika Liasna Br Sembiring,

S.H. sekeluarga, dan adikku Rudy Meikel Suranta Sembiring untuk segala

motivasi dan semangatnya.

10. Teman hidupku Almanda Pratama Sinulingga, S.S. yang telah memberikan

doa, cinta kasih, semangat, dan dukungan bagi penulis dalam menyelesaikan

penulisan tesis ini.

11. Rekan-rekan seperjuangan Tiwi, Lisa, Kiky, Kak Nora, Melina, Kak Wenny,

Bang Aslan dan yang tidak dapat disebutkan namanya satu per satu yang

memberikan semangat sehingga peneliti dapat menyelesaikan penulisan tesis

Penulis menyadari bahwa keterbatasan yang dimiliki untuk menjadikan

tesis ini masih jauh dari sempurna. Oleh karena itu, masukan dan saran yang

bersifat membangun dari pembaca sangat diperlukan bagi tesis ini. Namun besar

harapan semoga tesis ini dapat menjadi manfaat dan menambah wawasan bagi

kita semua.

Medan, Agustus 2014

RIWAYAT HIDUP

1. Nama : Yan Christin Br Sembiring

2. Tempat, tanggal lahir : Kabanjahe, 11 Januari 1989

3. Jenis Kelamin : Perempuan

4. Agama : Protestan

5. Orangtua

a. Ayah : Drs. Azis Sembiring, Apt

b. Ibu : Dra. Florida Br Barus, Apt

6. Anak : ke 3 dari 4 bersaudara

7. Alamat : Jalan Bunga Cempaka Indah No.7 Medan

8. Pendidikan

a. Tahun 1994 : lulus dari TK St. Xaverius, Kabanjahe

b. Tahun 2000 : lulus dari SD RK I St. Xaverius, Kabanjahe

c. Tahun 2003 : lulus dari SMP RK I St. Xaverius, Kabanjahe

d. Tahun 2006 : lulus dari SMA St. Thomas I, Medan

e. Tahun 2011 : lulus dari Universitas Sumatera Utara, Medan

9. Pekerjaan

a. Tahun 2011 : Accounting Staff Wilmar Group Medan

b. Tahun 2013 : Junior Auditor KAP Johan Malonda, Mustika dan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Laporan Keuangan ... 8

2.1.2 Teori Kepatuhan ... 9

2.1.3 Ketepatan Waktu Pelaporan Keuangan ... 10

2.1.4 Ukuran Perusahaan ... 12

2.1.5 Profitabilitas ... 12

2.1.6 Leverage ... 13

2.1.7 Kepemilikan Manajerial ... 14

2.1.8 Kepemilikan Institusional ... 14

2.1.9 Likuiditas ... 15

2.1.10 Kepemilikan Publik ... 16

2.1.11 Reputasi Kantor Akuntan Publik ... 16

2.2 Review Peneliti Terdahulu (Theoritical Mapping) ... 17

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ... 23

3.2 Hipotesis ... 28

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian ... 29

4.4 Definisi Operasional dan Metode Pengukuran Variabel ... 31

4.5 Metode Analisis Data ... 34

4.5.1 Uji Asumsi Klasik ... 35

4.5.1.1Uji Multikolinearitas ... 35

4.5.1.2Uji Autokorelasi ... 36

4.5.2 Pengujian Hipotesis ... 36

4.5.2.1Uji Keseluruhan Model (Overall model fit) ... 36

4.5.2.2Uji Kesesuaian Model/Goodness of Fit Test (Hosmer and Lemeshow) ... 37

4.5.2.3Uji Omnibus (Uji G) ... 37

4.5.2.4Uji Koefisien Determinasi (Nagelkerke R Square) ... 37

4.5.2.5Uji Wald ... 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1Hasil Penelitian ... 39

5.1.1 Uji Korelasi ... 39

5.1.2 Statistik Desktiptif ... 43

5.1.3 Uji Asumsi Klasik ... 46

5.1.3.1 Uji Multikolinieritas ... 46

5.1.3.2 Uji Autokorelasi ... 47

5.1.4 Pengujian Hipotesis ... 48

5.1.4.1 Uji Keseluruhan Model (Overall model fit) ... 48

5.1.4.2 Uji Kesesuaian Model/Goodness of Fit Test (Hosmer and Lemeshow) ... 50

5.1.4.3 Uji Omnibus (Uji G) ... 51

5.1.4.4 Uji Koefisien Determinasi (Nagelkerke R Square) ... 51

5.1.4.5 Uji Wald ... 52

5.2Pembahasan Hasil Penelitian ... 53

5.2.1 Pengaruh Profitabilitas Terhadap Ketepatan Waktu Pelaporan Keuangan ... 53

5.2.2 Pengaruh Leverage Terhadap Ketepatan Waktu Pelaporan Keuangan ... 54

5.2.3 Pengaruh Likuiditas Terhadap Ketepatan Waktu Pelaporan Keuangan ... 55

5.2.4 Pengaruh Kepemilikan Publik Terhadap Ketepatan Waktu Pelaporan Keuangan ... 56

5.2.5 Pengaruh Reputasi KAP Terhadap Ketepatan Waktu Pelaporan Keuangan ... 57

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 58

6.2 Keterbatasan Penilitian ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Judul Halaman

2.1 Theoritical Mapping ... 21

4.1 Proses Pengambilan Sampel ... 31

4.2 Definisi Operasional Variabel ... 33

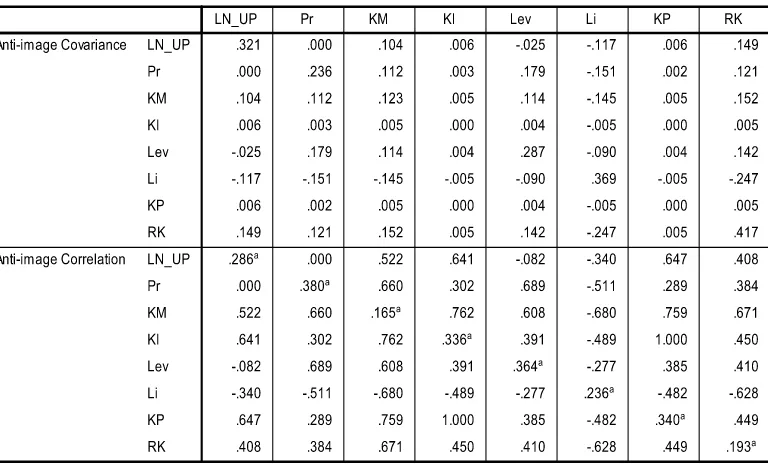

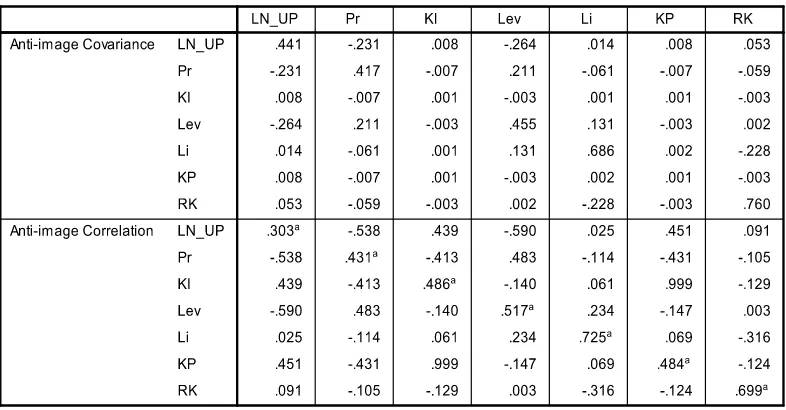

5.1 Uji Kaiser-Meyer-Olkin (KMO) ... 39

5.2 Uji Anti-image Matrices ... 40

5.3 Uji Kaiser-Meyer-Olkin (KMO) ... 41

5.4 Uji Anti-image Matrices ... 41

5.5 Uji Kaiser-Meyer-Olkin (KMO) ... 42

5.6 Uji Anti-image Matrices ... 43

5.7 Statistik Deskriptif ... 44

5.8 Hasil Uji Collinearity Statistics ... 46

5.9 Hasil Uji Collinearity Statistics ... 47

5.10 Hasil Uji Runs Test ... 48

5.11 Nilai -2Log Likelihood (-2LL) awal ... 49

5.12 Nilai -2Log Likelihood (-2LL) akhir ... 49

5.13 Hosmer and Lemeshow’s Goodness of Fit Test ... 50

5.14 Uji Omnibus ... 51

5.15 Uji Koefisien Determinasi ... 52

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

1 Hasil Uji Kaiser-Meyer-Olkin (KMO) ... 62

2 Hasil Uji Kaiser-Meyer-Olkin (KMO) ... 63

3 Hasil Uji Kaiser-Meyer-Olkin (KMO) ... 64

4 Hasil Uji Collinearity Statistics ... 65

5 Hasil Uji Collinearity Statistics ... 66

6 Hasil Uji Runs Test... 67

7 Hasil Uji Keseluruhan Model (Overall Model Fit) ... 68

8 Hasil Uji Kesesuaian Model (Hosmer and Lemeshow’s Goodness of Fit Test) ... 69

9 Hasil Uji Omnibus ... 70

10 Hasil Uji Koefisien Determinasi ... 71

11 Hasil Uji Koefisien Regresi Logistik ... 72

12 Jadwal Penelitian ... 73

13 Proses Pengambilan Sampel ... 74

14 Data Return On Assets ... 77

15 Data Long Debt to Equity Ratio ... 80

16 Data Current Ratio ... 83

17 Data Kepemilikan Publik ... 86

18 Data Reputasi KAP ... 88

19 Data Ketepatan Waktu Pelaporan Keuangan ... 90

20 Data Sebelum Uji Korelasi ... 92

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERDAHAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji secara empiris faktor-faktor (profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi Kantor Akuntan Publik) yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 yaitu 131 perusahaan. Adapun metode yang digunakan adalah metode purposive sample dimana perusahaan yang masuk dalam kriteria adalah berjumlah 75 perusahaan. Data diolah dengan menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk uji faktor sedangkan uji hipotesis menggunakan uji statistik regresi logistik. Hasil penelitian ini menyimpulkan bahwa profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan secara simultan. Secara parsial kepemilikan publik berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan variabel profitabilitas, leverage, likuiditas, dan reputasi Kantor Akuntan Publik tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan

THE ANALYSIS ON THE FACTORS WHICH INFLUENCE THE TIMELINESS OF FINANCIAL REPORT IN MANUFACTURE

COMPANIES LISTED IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The objective of the research was to empirically examine the factors of profitability, leverage, liquidity, public ownership, and reputation of public accountant firm which influenced the timeliness of financial report in manufacture companies listed in the Indonesia Stock Exchange, either simultaneously or partially. The population 131 manufacture companies listed in the Indonesia Stock Exchange in the period of 2010-2012, and 75 of them were used as the samples, taken by using purposive sampling technique. The data were processed by using Kaiser-Meyer-Olkin (KMO) test for correlation test, while logistic regression statistic was used for hypothesis test. The result of this research showed that profitability, leverage, liquidity, public ownership, and reputation of public accountant firm simultaneously had significant influence on the timeliness of financial report. Partially, public ownership had significant influence on the timeliness of financial report, while the variables of profitability, leverage, liquidity, and reputation of public accountant firm did not have any significant influence on the timeliness of financial report.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Perkembangan pasar modal di Indonesia menyebabkan adanya permintaan

akan transparansi kondisi keuangan perusahaan. Laporan keuangan disusun dan

disajikan sekurang-kurangnya sekali dalam setahun untuk memenuhi kebutuhan

para pengguna, misalkan sebelum memutuskan untuk berinvestasi di Bursa Efek

Indonesia, investor memerlukan informasi laporan keuangan perusahaan Tbk yang

diterbitkan. Ketepatan waktu merupakan salah satu elemen pokok dalam laporan

keuangan tersebut. Manfaat suatu laporan keuangan akan berkurang jika laporan

tersebut tidak tersedia tepat pada waktunya (IAI, 2007). Ketepatan waktu

pelaporan keuangan dapat mempengaruhi nilai informasi suatu laporan keuangan.

Informasi akan bermanfaat jika disampaikan tepat waktu. Informasi yang

disajikan tidak tepat waktu dapat mengurangi, bahkan menghilangkan

kemampuan laporan keuangan sebagai alat bantu prediksi bagi pengguna.

Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia wajib

menyampaikan laporan keuangan secara berkala kepada Badan Pengawas Pasar

Modal-Lembaga Keuangan (Bapepam-LK) dan mengumumkan pada masyarakat

untuk memenuhi prinsip keterbukaan sesuai dengan pasal 86 ayat 1

Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal. Tuntutan akan ketepatan

waktu penyampaian laporan keuangannya diatur dalam Keputusan Ketua Badan

Pengawas Pasar Modal Nomor 36/PM/2003 tentang Kewajiban Penyampaian

akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Perusahaan publik

yang tidak dapat menyampaikan laporan keuangan tahunan sesuai aturan akan

dikenakan sanksi mulai dari peringatan hingga suspensi, dan apabila terlambat

menyampaikan laporan keuangan akan dikenakan sanksi administratif berupa

denda paling banyak Rp 500.000.000.

Regulasi yang dibuat seharusnya memacu perusahaan publik untuk

menyampaikan laporan keuangan tahunan tepat waktu. Fenomena yang terjadi

pada kenyataannya setiap tahun ketepatan waktu pelaporan keuangan mengalami

penurunan, sementara regulasi yang berlaku pada periode tersebut masih sama dan

belum mengalami perubahan. Fenomena tersebut menunjukkan bahwa regulasi

tidak dapat menjadi satu-satunya faktor yang mempengaruhi perusahaan publik

menyampaikan laporan keuangan tepat waktu di setiap periode. Oleh karena itu,

perlu diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi

ketepatan waktu pelaporan keuangan, seperti profitabilitas, leverage, likuiditas,

kepemilikan publik, dan reputasi Kantor Akuntan Publik (KAP).

Sebagai contoh, dalam situs infobanknews.com Bursa Efek Indonesia

(BEI) memberikan denda Rp 50.000.000 dan sanksi peringatan tertulis II kepada

kedua emiten grup Bakrie, yakni PT Berau Coal Energy Tbk (BRAU) dan PT

Energi Mega Persada Tbk (ENRG) atas keterlambatan penyampaian laporan

keuangan. Dalam situs merdeka.com PT Berlian Laju Tanker Tbk (BLTA)

dikenakan peringatan tertulis II dan tambahan denda sebesar Rp 50.000.000. PT

(KARK) dan PT Buana Listya Tama Tbk (BULL) mendapat peringatan tertulis III

dan tambahan denda sebesar Rp 150.000.000.

Laporan keuangan yang disampaikan kepada Bapepam-LK merupakan

laporan keuangan yang telah diaudit oleh akuntan publik bersertifikat dan disertai

opini audit. Informasi dalam laporan keuangan tersebut merupakan tanggung

jawab manajemen perusahaan, akan tetapi opini audit merupakan tanggung jawab

auditor. Salah satu bentuk profesionalitas auditor adalah ketepatan waktu

penyampaian laporan auditnya. Perusahaan yang tidak melakukan pelaporan

keuangan secara tepat waktu akan dikenakan sanksi berupa denda dan hal ini

dapat merugikan perusahaan secara materi, tingkat relevansi dan keandalan

laporan keuangan tersebut juga dapat berkurang, untuk itulah auditor selalu

mengusahakan ketepatan waktu tetapi tidak mengabaikan obyektivitas dan

independensinya.

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan

untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka

semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi

perusahaannya. Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan

bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan

perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan

keuangannya tepat waktu. Hal ini mendukung hasil penelitian yang dilakukan oleh

Owusu dan Ansah (2000), tetapi bertentangan dengan hasil penelitan Dyer dan

McHugh (1975) yang menyatakan bahwa profitabilitas tidak berpengaruh

Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada

kreditor dalam membiayai aktiva perusahaan. Leverage keuangan dapat diartikan

sebagai penggunaan aset dan sumber dana oleh perusahaan yang memiliki biaya

tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Suatu

perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak

hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki risiko keuangan

yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat

hutang yang tinggi. Perusahaan yang mengalami kesulitan keuangan cenderung

tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding

perusahaan yang tidak mengalami kesulitan keuangan. Kesulitan keuangan juga

merupakan berita buruk sehingga perusahaan dengan kondisi seperti ini cenderung

tidak tepat waktu dalam pelaporan keuangannya. Akan tetapi, dalam penelitian

Hilmi (2007) dinyatakan bahwa leverage tidak berpengaruh signifikan terhadap

ketepatan waktu pelaporan keuangan.

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan)

perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo

secara tepat waktu. Perusahaan yang memiliki tingkat likuiditas yang tinggi

menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam

melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news)

sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu

dalam penyampaian laporan keuangannya. Penelitian Hilmi (2007) dan Suharli

(2006) menyatakan bahwa likuiditas berpengaruh signifikan terhadap ketepatan

Kepemilikan publik adalah kepemilikan masyarakat umum terhadap

saham perusahaan publik. Kepemilikan perusahaan oleh pihak luar mempunyai

kekuatan yang besar dalam mempengaruhi perusahaan melalui media massa

berupa kritikan atau komentar yang semuanya dianggap suara publik atau

masyarakat. Adanya kosentrasi kepemilikan pihak luar menimbulkan pengaruh

dari pihak luar sehingga mengubah pengelolaan perusahaan yang semula berjalan

sesuai keinginan perusahaan itu sendiri menjadi memiliki keterbatasan. Dengan

demikian, perusahaan dengan proporsi kepemilikan publik yang besar cenderung

tepat waktu dalam pelaporan keuangannya. Penelitian Hilmi (2007) menyatakan

bahwa kepemilikan publik berpengaruh signifikan terhadap ketepatan waktu

pelaporan keuangan.

Perusahaan dalam menyampaikan suatu laporan atau informasi akan

kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk

menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu,

perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik.

Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan KAP besar

yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting

Firm (Big Four). Perusahaan yang memakai jasa KAP besar cenderung tepat

waktu dalam menyampaikan laporan keuangannya.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan

1.2 Rumusan Masalah

Berdasarkan uraian tentang latar belakang penelitian tersebut, peneliti

menyimpulkan rumusan masalah penelitian adalah apakah faktor-faktor

(profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi KAP) yang

berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji secara empiris faktor-faktor

(profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi KAP) yang

berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial.

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan,

penelitian ini akan memberikan manfaat sebagai berikut:

1. Bagi pihak perusahaan, sebagai bahan pertimbangan dan motivasi dalam

upaya meningkatkan ketepatan waktu pelaporan keuangan.

2. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat

memberikan kontribusi untuk kajian akademik tentang faktor-faktor yang

3. Bagi peneliti, untuk menambah pengetahuan dan wawasan dalam bidang

ekonomi pada umumnya dan pada khususnya mengenai faktor-faktor yang

berpengaruh terhadap ketepatan waktu pelaporan keuangan.

1.5 Originalitas Penelitian

Penelitian ini merupakan penelitian yang berbentuk replikasi dari

penelitian terdahulunya, yaitu Suharli dan Rachpriliani (2006) dengan judul ”

Studi Empiris Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan

Keuangan.” Penelitian ini menggunakan variabel likuiditas, profitabilitas,

kepemilikan publik, dan KAP. Pada penelitian ini, peneliti menambah satu

variabel yaitu leverage.

Selain perbedaan dalam variabel, perbedaan penelitian ini dengan

penelitian terdahulu adalah pada periode penelitian. Jika penelitian Suharli dan

Rachpriliani meneliti pada perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ)

pada tahun 2002 dan 2003 , sedangkan penelitian ini meneliti perusahaan

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Laporan Keuangan

Perkembangan perusahaan go publik di Indonesia menjadikan laporan

keuangan sebagai kebutuhan utama setiap perusahaan. Hal tersebut ditandai

dengan semakin meningkatnya permintaan perusahaan akan jasa akuntan. Laporan

keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk

memenuhi kebutuhan sejumlah besar pengguna. Laporan keuangan terdiri dari

neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, serta

catatan-catatan atas laporan keuangan. Kondisi keuangan dan kinerja perusahaan

selama periode tertentu dapat diketahui dari laporan keuangan. Informasi dalam

laporan keuangan merupakan tanggung jawab pihak manajemen dan laporan

keuangan harus disajikan secara wajar.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi

(IAI, 2007). Pelaporan keuangan hendaknya memberikan informasi yang berguna

bagi para calon investor dan kreditor, maupun yang sudah ada, dan para pengguna

lainnya dalam membuat investasi, kredit, dan keputusan-keputusan lain yang

serupa secara rasional (Riahi dan Belkaoui, 2006:233). Pelaporan keuangan

keuangan dari hasil operasi suatu perusahaan dalam periode tertentu kepada

pihak-pihak yang berkepentingan.

2.1.2 Teori Kepatuhan

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian

laporan keuangan perusahaan publik di Indonesia telah diatur dalam

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal tentang kewajiban

penyampaian laporan keuangan berkala.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1

paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan keuangannya

paling lama 4 (empat) bulan setelah tanggal neraca (IAI, 2007). Perusahaan publik

yang terdaftar di Bursa Efek Indonesia dituntut untuk mematuhi peraturan

berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal (Bapepam) Nomor

36/PM/2003, tentang Kewajiban Penyampaian Laporan Keuangan Berkala yang

diaudit dengan Nomor Peraturan X.K.2, yaitu laporan keuangan tahunan harus

disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan

kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir

bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan

disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya

adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan

Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan

Perusahaan yang tidak melaksanakan kewajiban dalam menyampaikan

laporan keuangan berkala akan dikenakan sanksi sesuai dengan Keputusan Direksi

PT Bursa Efek Jakarta Nomor: Kep-307/BEJ/07-2004, tentang Peraturan Nomor

I-H Tentang Sanksi: Khusus bagi Perusahaan Tercatat yang terlambat

menyampaikan Laporan Keuangan, Peraturan Nomor I-E tentang Kewajiban

Penyampaian Laporan dikenakan sanksi mulai dari Peringatan I sampai dengan

peringatan III disertai denda sebesar Rp 50.000.000 sampai Rp 150.000.000,

bahkan akan dikenakan suspensi. Pengenaaan sanksi tersebut dilakukan dengan

proses tertentu sesuai peraturan. Perusahaan yang terlambat menyampaikan

laporan keuangan akan dikenakan sanksi administratif berupa denda berdasarkan

ketentuan Pasal 63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang

Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa

”emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan sanksi

denda Rp 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan penyampaian

laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak Rp

500.000.000 (lima ratus juta rupiah).”

2.1.3 Ketepatan Waktu Pelaporan Keuangan

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin

agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan

untuk menghindari tertundanya pengambilan keputusan tersebut (Rachmawati,

2008). Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan

keuangan berguna bagi para pengguna. Keempat karakterisktik tersebut yaitu

dapat dipahami, relevan, keandalan, dan dapat dibandingkan. Paragraf 43 (IAI,

2007) menyatakan bahwa tepat waktu merupakan salah satu kendala informasi

yang relevan dan andal, dan jika terdapat penundaan yang tidak semestinya dalam

pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan

tepat waktu dan ketentuan informasi andal. Untuk menyediakan informasi tepat

waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau

peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi.

Sebaliknya jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang

dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil

keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan,

kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Relevan dan andal merupakan dua kualitas utama, agar relevan informasi

harus memiliki nilai prediktif dan nilai umpan balik dan sekaligus pada saat yang

sama harus disampaikan pada waktu yang tepat. Salah satu tujuan kualitatif dari

akuntansi keuangan adalah ketepatan waktu, yang artinya komunikasi informasi

secara lebih awal, untuk menghindari adanya kelambatan atau penundaan dalam

2.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan dan dapat

dinilai dari beberapa segi. Ukuran perusahaan dapat diukur berdasarkan pada total

penjualan, total nilai buku aset, nilai bersih kekayaan, dan jumlah tenaga kerja

(Soegeng, 2006), semakin besar nilai item-item tersebut, semakin besar pula

ukuran perusahaan itu. Perusahaan besar cenderung ingin menyajikan laporan

keuangan tepat waktu daripada perusahaan kecil. Manajemen dengan skala besar

cenderung diberikan insentif untuk mempercepat penerbitan laporan keuangan

auditan disebabkan perusahaan berskala besar dimonitor secara ketat oleh

investor, Badan Pengawas Pasar Modal LK, dan pemerintah. Pelaporan keuangan

akan semakin lama apabila ukuran perusahaan yang diaudit semakin besar dan

semakin luas (Soegeng, 2006). Hal tersebut berkaitan dengan semakin banyaknya

jumlah sampel audit yang harus diambil dan semakin luasnya prosedur audit yang

harus dilakukan.

2.1.5 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan laba merupakan informasi penting bagi investor

sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga

merupakan indikator dari keberhasilan operasi perusahaan. Profitabilitas suatu

perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional

perusahaan (Santoso, 1995). Givoly dan Palmon (dalam Saleh, 2004) berpendapat

oleh isi laporan keuangan. Jika pengumuman laba berisi berita baik maka pihak

manajemen cenderung melaporkan tepat waktu dan sebaliknya. Dalam penelitian

ini menggunakan return on asset (ROA) dengan rumus ROA yakni sebagai

berikut (Effendi, 2005):

Laba Bersih ROA =

Total Aset

2.1.6 Leverage

Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada

kreditor dalam membiayai aktiva perusahaan. Rasio leverage mengukur tingkat

aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Leverage

keuangan dapat diartikan sebagai penggunaan asset dan sumber dana (source of

fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan

keuntungan potensial pemegang saham.

Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti

memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki

risiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial

distress) akibat hutang yang tinggi. Perusahaan yang mengalami kesulitan

keuangan cenderung tidak tepat waktu dalam menyampaikan laporan

keuangannya dibanding perusahaan yang tidak mengalami kesulitan keuangan.

Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan

keuangannya. Dalam penelitian menggunakan long debt to equity ratio (LDER)

dengan rumus sebagai berikut (Kadir, 2011):

Liabilitas Jangka Panjang

LDER =

Total Aset

2.1.7 Kepemilikan Manajerial

Kepemilikan saham oleh manajer akan mendorong mereka meningkatkan

usaha-usaha untuk menghasilkan profit yang maksimal. Usaha ini dapat dilakukan

dengan memperbaiki dan meningkatkan kinerja serta memperbaiki sistem

pengendalian internal yang ada untuk mencapai tujuan yang diinginkan.

Perusahaan dengan kinerja yang baik tidak memiliki alasan untuk

menyembunyikan atau menunda penyampaian berita baik tersebut karena pada

kenyataannya perusahaan-perusahaan yang memiliki kinerja baik mengungkapkan

laporan keuangannya lebih segera untuk meningkatkan kesan positif bagi

perusahaannya.

2.1.8 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham yang dimiliki oleh

pihak institusi. Kepemilikan saham pihak luar atau pihak institusi mempunyai

kekuatan untuk menuntut dan mewajibkan pihak manajemen agar menyampaikan

informasi keuangan dengan segera karena laporan keuangan yang diserahkan

terlambat akan berpengaruh terhadap keputusan ekonomi yang akan diambil oleh

2.1.9 Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan)

perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo

secara tepat waktu. Likuiditas suatu perusahaan sering ditunjukkan oleh rasio

lancar yaitu membandingkan aktiva lancar dengan kewajiban lancar. Rasio ini

dapat memberikan sebuah ukuran likuiditas yang cepat, mudah digunakan dan

mampu menjadi indikator terbaik dari sampai sejauh mana klaim dari kreditor

jangka pendek telah ditutupi oleh aktiva yang diharapkan dapat diubah menjadi

kas dengan cukup cepat.

Penelitian Suharli (2006) memberikan bukti empiris bahwa likuiditas

mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan dan

memiliki hubungan searah. Apabila perbandingan aktiva lancar dengan hutang

lancar semakin besar, ini berarti semakin tinggi kemampuan perusahaan dalam

menutupi kewajiban jangka pendeknya. Perusahaan yang memiliki tingkat

likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki

kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini

merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti

ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya.

Dalam penelitian menggunakan current ratio (CR) dengan rumus sebagai berikut

(Effendi, 2005):

Aset Lancar CR =

2.1.10 Kepemilikan Publik

Kepemilikan publik adalah kepemilikan masyarakat umum (bukan

institusi yang signifikan) terhadap saham perusahaan publik. Suharli (2006)

mengungkapkan bahwa struktur kepemilikan perusahaan dapat disebut juga

sebagai struktur kepemilikan saham, yaitu suatu perbandingan antara jumlah

saham yang dimiliki oleh pihak dalam atau manajemen perusahaan (insider

ownership’s) dengan jumlah saham yang dimiliki oleh pihak luar (outsider

ownership’s).

Kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar

dalam mempengaruhi perusahaan melalui media massa berupa kritikan atau

komentar yang semuanya dianggap suara publik atau masyarakat. Adanya

konsentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar

sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai

keinginan perusahaan itu sendiri menjadi memiliki keterbatasan. Dengan

demikian, perusahaan dengan proporsi kepemilikan publik yang besar cenderung

tepat waktu dalam pelaporan keuangannya.

2.1.11 Reputasi Kantor Akuntan Publik (KAP)

Perusahaan dalam menyampaikan suatu laporan atau informasi akan

kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk

menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu,

perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik.

yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting

Firm (Big 4).

Kantor akuntan besar disebutkan memiliki akuntan yang berprilaku lebih

etikal daripada akuntan di kantor akuntan kecil. Dengan demikian, kantor akuntan

besar lebih memiliki reputasi baik dalam opini publik. KAP yang lebih besar

dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor

akuntan kecil. Perusahaan yang memakai jasa KAP besar cenderung tepat waktu

dalam menyampaikan laporan keuangannya.

2.2 Review Penelitian Terdahulu (Theoritical Mapping)

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai

kaitan antara beberapa indikator pengukuran ketepatan waktu pelaporan keuangan

dapat dilihat dari penelitian Dewi dan Jusia (2013) yang bertujuan untuk menguji

pengaruh profitabilitas (yang diproksikan dengan ROA), leverage (yang

diproksikan dengan DER), ukuran perusahaan (yang diproksikan dengan total

aset), dan KAP (yang menggunakan varibel dummy). Penelitian ini dilakukan

pada perusahaan real estate dan property yang terdaftar di BEI pada tahun 2008

sampai dengan 2010. Jumlah populasi penelitian adalah 48 perusahaan. Jumlah

sampel penelitian adalah 45 perusahaan dengan 135 unit analisis (45 x 3 tahun).

Dari hasil penelitian yang diperoleh menyatakan bahwa profitabilitas,dan leverage

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan

ukuran perusahaan dan KAP tidak berpengaruh signifikan terhadap ketepatan

Fitri (2013) melakukan penelitian yang bertujuan untuk menguji pengaruh

profitabilitas (yang diproksikan dengan ROA), likuiditas (yang diproksikan

dengan CR), leverage (yang diproksikan dengan DER), ukuran perusahaan (yang

diproksikan dengan total penjualan), kepemilikan publik, dan reputasi KAP.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI pada

tahun 2009 sampai dengan 2011. Jumlah populasi penelitian adalah 120

perusahaan. Jumlah sampel penelitian adalah 71 perusahaan dengan 213 unit

analisis (71 x 4 tahun). Dari hasil penelitian yang diperoleh menyatakan bahwa

profitabilitas, likuiditas, leverage, reputasi KAP berpengaruh signifikan terhadap

ketepatan waktu pelaporan keuangan, sedangkan ukuran perusahaan dan

kepemilikan publik tidak berpengaruh signifikan terhadap ketepatan waktu

pelaporan keuangan.

Putra dan Thohiri (2013) melakukan penelitian yang bertujuan untuk

menguji pengaruh leverage (yang diproksikan dengan DER), profitabilitas (yang

diproksikan dengan ROA), kepemilikan publik, reputasi KAP dan ukuran

perusahaan (yang diproksikan dengan total penjualan). Penelitian ini dilakukan

pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 sampai

dengan 2010. Jumlah populasi penelitian adalah 125 perusahaan. Jumlah sampel

penelitian adalah 57 perusahaan dengan 171 unit analisis (57 x 3 tahun). Dari hasil

penelitian yang diperoleh menyatakan bahwa reputasi KAP berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan leverage,

profitabilitas kepemilikan publik dan ukuran perusahaan tidak berpengaruh

Kadir (2011) melakukan penelitian yang bertujuan untuk menguji

pengaruh ukuran perusahaan (diukur dengan harga pasar), profitabilitas (yang

diproksikan dengan ROA), leverage (yang diproksikan dengan LDER),

kepemilikan manajerial, dan kepemilikan institusional. Penelitian ini dilakukan

pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2005 dan 2006.

Jumlah populasi penelitian adalah 120 perusahaan. Jumlah sampel penelitian

adalah 72 perusahaan dengan 144 unit analisis (72 x 2 tahun). Dari hasil penelitian

yang diperoleh menyatakan bahwa ukuran perusahaan, profitabilitas, leverage

tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan,

sedangkan kepemilikan manajerial dan kepemilikan institusional berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan.

Yusralaini, Agusti, dan Raesya (2010) melakukan penelitian untuk

menguji pengaruh ukuran perusahaan, profitabilitas (yang diproksikan dengan

ROA), dan likuiditas (yang diproksikan dengan CR). Hasil penelitian menyatakan

bahwa ukuran perusahaan, profitabilitas, dan likuiditas tidak berpengaruh

signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian

ini dilakukan pada perusahaan yang terdaftar di BEI pada tahun 2005 sampai

dengan 2007 dengan jumlah populasi 120 perusahaan dan sampel 78 perusahaan

dengan 234 unit analisis (78 x 3 tahun).

Hilmi dan Ali (2007) melakukan penelitian untuk menguji pengaruh

profitabilitas (yang diproksikan dengan ROA), leverage (yang diproksikan dengan

DER), likuiditas (yang diproksikan dengan CR), ukuran perusahaan (diukur

menyatakan bahwa profitabilitas, likuiditas, kepemilikan publik, dan reputasi

KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan

keuangan. Penelitian ini dilakukan pada perusahaan yang terdaftar di BEJ pada

tahun 2004 sampai dengan 2006 dengan jumlah populasi 339 perusahaan dan

sampel 293 perusahaan dengan 879 unit analisis (293 x 3 tahun).

Tujuan dari penelitian Suharli dan Rachpriliani (2006) adalah untuk

mengetahui apakah terdapat pengaruh yang signifikan dari likuiditas (yang

diproksikan dengan CR), profitabilitas (yang diproksikan dengan ROA),

kepemilikan publik, dan Kantor Akuntan Publik terhadap ketepatan waktu

pelaporan keuangan. Hasil yang diperoleh adalah likuiditas, profitabilitas, dan

kantor akuntan publik berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan, sedangkan kepemilikan publik tidak berpengaruh signifikan terhadap

ketepatan waktu pelaporan keuangan. Objek penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEJ periode 2002 dan 2003. Populasi penelitian ini

adalah 78 perusahaan. Sampel penelitian ini dipilih secara purposive sebanyak 40

perusahaan dengan 80 unit analisis (40 x 2 tahun).

Sedangkan Mellyana dan Astuti (2005) menyatakan bahwa profitabilitas

(yang diproksikan dengan ROA) tidak berpengaruh signifikan terhadap ketepatan

waktu pelaporan keuangan dan opini audit tidak memperkuat interaksi antara

profitabilitas dan ketepatan waktu pelaporan keuangan. Objek penelitian ini

adalah perusahaan manufaktur yang terdaftar di BEJ periode 2002 dan 2003.

Populasi penelitian ini adalah sebanyak 78 perusahaan dengan jumlah sampel

Owusu dan Ansah (2000) melakukan penelitian pada 47 perusahaan yang

terdaftar di Zimbabwe Stock Exchange (ZSE) menyatakan bahwa ukuran

perusahaan dan profitabilitas berpengaruh signifikan terhadap ketepatan waktu

pelaporan keuangan, tetapi leverage tidak berpengaruh signifikan terhadap

ketepatan waktu pelaporan keuangan.

Dyer dan McHugh (1975) melakukan penelitian pada 120 perusahaan di

Australia yang terdaftar di Sydney Stock Exchange (SSE) yang dipilih secara

random pada periode 1965 sampai dengan 1971 menyatakan bahwa ukuran

perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan,

tetapi profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu

[image:40.595.113.511.498.725.2]pelaporan keuangan.

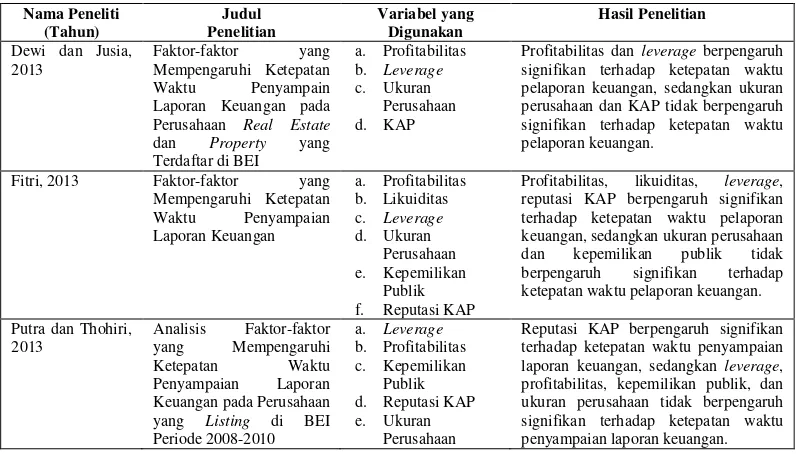

Tabel 2.1 Theoritical Mapping

Dari hasil beberapa penelitian terdahulu maka dapat disimpulkan dalam

tabel Theoritical Mapping sebagai berikut:

Nama Peneliti (Tahun) Judul Penelitian Variabel yang Digunakan Hasil Penelitian

Dewi dan Jusia, 2013

Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampain Laporan Keuangan pada Perusahaan Real Estate

dan Property yang Terdaftar di BEI

a. Profitabilitas b. Leverage c. Ukuran

Perusahaan d. KAP

Profitabilitas dan leverage berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan ukuran perusahaan dan KAP tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Fitri, 2013 Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan a. Profitabilitas b. Likuiditas c. Leverage d. Ukuran Perusahaan e. Kepemilikan Publik f. Reputasi KAP

Profitabilitas, likuiditas, leverage, reputasi KAP berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan ukuran perusahaan dan kepemilikan publik tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Putra dan Thohiri, 2013

Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan pada Perusahaan yang Listing di BEI Periode 2008-2010

a. Leverage

b. Profitabilitas c. Kepemilikan

Publik d. Reputasi KAP e. Ukuran

Perusahaan

Tabel 2.1 Theoritical Mapping (Lanjutan) Nama Peneliti (Tahun) Judul Penelitian Variabel yang Digunakan Hasil Penelitian

Kadir, 2011 Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur di BEJ a. Ukuran Perusahaan b. Profitabilitas c. Leverage d. Kepemilikan Manajerial e. Kepemilikan Institusional

Ukuran perusahaan, profitabilitas,

leverage, tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Yusralaini, Agusti, dan Raesya, 2010 Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Publik pada Perusahaan yang Terdaftar di BEI (2005-2007)

a. Ukuran Perusahaan b. Profitabilitas c. Likuiditas

Ukuran perusahaan, profitabilitas, dan likuiditas tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan

Hilmi dan Ali, 2007 a. Profitabilitas b. Leverage c. Likuiditas d. Ukuran Perusahaan e. Kepemilikan Publik

f. Reputasi Kantor Akuntan Publik

Profitabilitas, likuiditas, kepemilikan publik, dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan, sedangkan leverage, ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Suharli dan Rachpriliani, 2006

Studi Empiris Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan a. Likuiditas b. Profitabilitas c. Kepemilikan Publik

d. Kantor Akuntan Publik

Likuiditas, profitabilitas, dan kantor akuntan publik berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan kepemilikan publik tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Mellyana dan Astuti, 2005 Pengaruh Profitabilitas Perusahaan Terhadap Ketepatan Waktu Pelaporan Keuangan a. Profitabilitas

b. Opini Audit sebagai Variabel Moderasi

Profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan dan opini audit tidak memperkuat interaksi antara profitabilitas dan ketepatan waktu pelaporan keuangan.

Owusu dan Ansah, 2000

Timeliness of Corporate Financial Reporting in Emerging Capital Market

a. Ukuran Perusahaan b. Profitabilitas c. Leverage

Ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan, tetapi leverage tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Dyer dan McHugh, 1975

Timeliness of the Australian Annual Report

a. Ukuran Perusahaan b. Profitabilitas

BAB III

KERANGKA KONSEP DAN HIPOTESIS

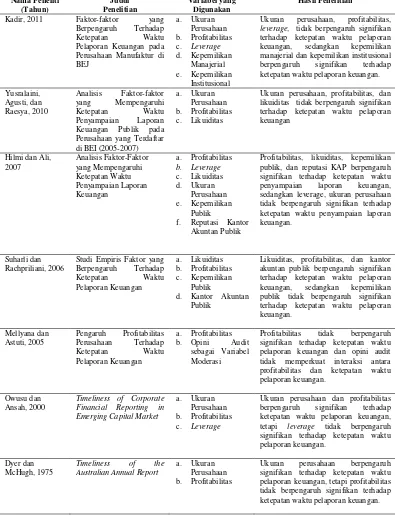

3.1 Kerangka Konsep

Kerangka konsep dibentuk untuk menunjukkan pengaruh variabel

independen yaitu Ukuran Perusahaan, Profitabilitas, Leverage, Kepemilikan

Manajerial, Kepemilikan Institusional, Likuiditas, Kepemilikan Publik, dan

Reputasi KAP terhadap variabel dependen yaitu Ketepatan Waktu Pelaporan

Keuangan. Adapun kerangka konsep sebelum dilakukan uji faktor yang

memperlihatkan pengaruh dalam penelitian ini, dapat dilihat dalam skema

dibawah ini:

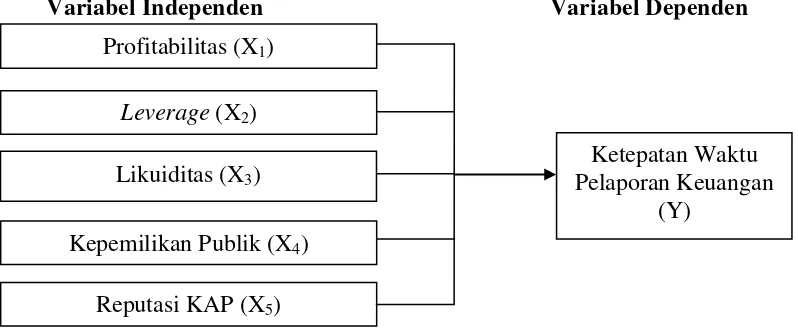

[image:42.595.113.512.415.707.2]Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konseptual (Sebelum Uji Korelasi)

Ukuran Perusahaan (X1)

Profitabilitas (X2)

Leverage (X3)

Kepemilikan Manajerial (X4)

Kepemilikan Institusional (X5)

Likuiditas (X6)

Kepemilikan Publik (X7)

Reputasi KAP (X8)

Ketepatan Waktu Pelaporan Keuangan

Pada kerangka konsep ini akan dijelaskan mengenai hubungan antara

variabel independen dan variabel dependen dengan uraian sebagai berikut:

a. Pengaruh Ukuran Perusahaan Terhadap Ketepatan Waktu Pelaporan

Keuangan

Owusu-Ansah (2000) dalam penelitian mereka menemukan bahwa ukuran

perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu

penyampaian laporan keuangan. Perusahaan besar cenderung ingin menyajikan

laporan keuangan tepat waktu daripada perusahaan kecil. Perusahaan berskala

besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk

mengumumkan laporan keuangan auditan lebih awal karena banyaknya pihak

yang berkepentingan terhadap perusahaan tersebut dan membutuhkan laporan

keuangan tahunan sebagai sumber informasi untuk pengambilan keputusan.

b. Pengaruh Profitabilitas Terhadap Ketepatan Waktu Pelaporan Keuangan

Hilmi (2007) dan Suharli (2006) menemukan bahwa profitabilitas

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Perusahaan

yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan

perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami

berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal

ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung

berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan

c. Pengaruh Leverage Terhadap Ketepatan Waktu Pelaporan Keuangan

Penelitian Syafrudin (2004) menunjukkan bahwa perusahaan yang

mengalami kesulitan keuangan cenderung tidak tepat waktu dalam menyampaikan

laporan keuangannya dibanding perusahaan yang tidak mengalami kesulitan

keuangan. Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga

perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam

pelaporan keuangannya.

d. Pengaruh Kepemilikan Manajerial Terhadap Ketepatan Waktu Pelaporan

Keuangan

Kadir (2011) dalam penelitiannya menemukan bahwa kepemilikan

manajerial berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan. Perusahaan dengan kinerja yang baik tidak memiliki alasan untuk

menyembunyikan atau menunda penyampaian berita baik tersebut karna pada

kenyataannya perusahaan-perusahaan yang memiliki kinerja baik mengungkapkan

laporan keuangannya lebih segera untuk meningkatkan kesan positif bagi

perusahaannya.

e. Pengaruh Kepemilikan Institusional Terhadap Ketepatan Waktu Pelaporan

Keuangan

Kadir (2011) dalam penelitiannya menemukan bahwa kepemilikan

institusional berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan. Kepemilikan saham pihak luar atau pihak institusi mempunyai

kekuatan untuk menuntut dan mewajibkan pihak manajemen agar menyampaikan

terlambat akan berpengaruh terhadap keputusan ekonomi yang akan diambil oleh

para pemakai informasi tersebut.

f. Pengaruh Likuiditas Terhadap Ketepatan Waktu Pelaporan Keuangan

Hilmi (2007) dan Suharli (2006) menemukan bahwa likuiditas

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Perusahaan

yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan

tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka

pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan

dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian

laporan keuangannya.

g. Pengaruh Kepemilikan Publik Terhadap Ketepatan Waktu Pelaporan

Keuangan

Hilmi (2007) menemukan bukti empiris bahwa kepemilikan public

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Adanya

kosentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar

sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai

keinginan perusahaan itu sendiri menjadi memiliki keterbatasan. Dengan

demikian, perusahaan dengan proporsi kepemilikan publik yang besar cenderung

tepat waktu dalam pelaporan keuangannya.

h. Pengaruh Reputasi KAP Terhadap Ketepatan Waktu Pelaporan Keuangan

Hilmi (2007) dalam penelitiannya menemukan adanya pengaruh yang

signifikan dari reputasi KAP terhadap ketepatan waktu pelaporan keuangan.

daripada akuntan di kantor akuntan kecil. Dengan demikian, kantor akuntan besar

lebih memiliki reputasi baik dalam opini publik. KAP yang lebih besar dapat

diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor

akuntan kecil. Perusahaan yang memakai jasa KAP besar cenderung tepat waktu

dalam menyampaikan laporan keuangannya.

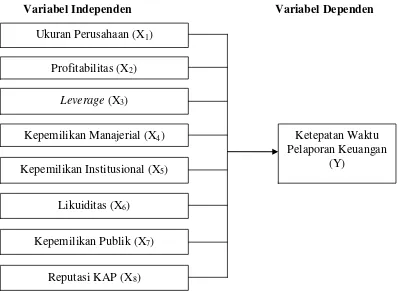

Setelah dilakukan uji faktor menggunakan uji Kaiser – Meyer – Olkin

(KMO), maka yang menjadi variabel independen dalam penelitian ini adalah

Profitabilitas, Leverage, Kepemilikan Institusional, Likuiditas, Kepemilikan

Publik, dan Reputasi KAP terhadap variabel dependen yaitu Ketepatan Waktu

Pelaporan Keuangan. Uji faktor digunakan untuk mengetahui faktor mana yang

paling dominan dan paling berpengaruh terhadap varibel dependen, dalam hal ini

yaitu Ketepatan Waktu Pelaporan Keuangan. Adapun kerangka konseptual yang

didapat setelah uji faktor seperti terlihat pada gambar berikut ini:

[image:46.595.110.509.476.671.2]Variabel Independen Variabel Dependen

Gambar 3.2 Kerangka Konseptual (Sesudah Uji Korelasi)

Profitabilitas (X1)

Leverage (X2)

Kepemilikan Institusional (X3)

Likuiditas (X4)

Ketepatan Waktu Pelaporan Keuangan

(Y)

Kepemilikan Publik (X5)

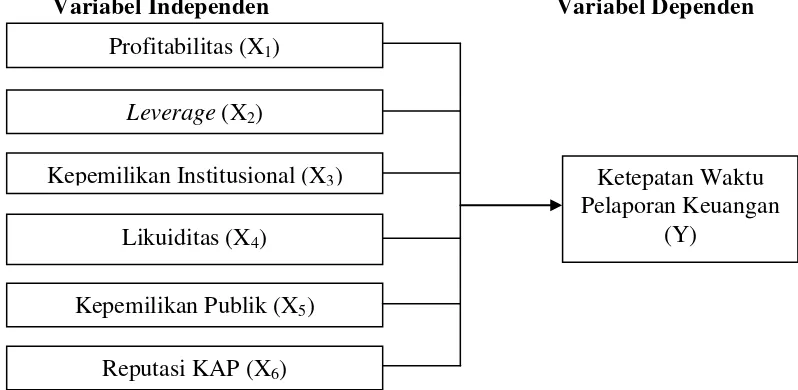

Setelah dilakukan uji multikolinieritas, maka yang menjadi variabel

independen dalam penelitian ini adalah Profitabilitas, Leverage, Likuiditas,

Kepemilikan Publik, dan Reputasi KAP terhadap variabel dependen yaitu

Ketepatan Waktu Pelaporan Keuangan. Adapun kerangka konseptual yang didapat

setelah uji multikolinearitas seperti terlihat pada gambar berikut ini:

[image:47.595.113.512.255.419.2]Variabel Independen Variabel Dependen

Gambar 3.3 Kerangka Konseptual (Sesudah Uji Multikolinearitas)

3.2 Hipotesis

Hipotesis merupakan jawaban sementara yang disusun dalam bentuk

pernyataan yang tegas dan jelas atau tidak mengandung suatu pertanyaan tetapi

merupakan suatu pernyataan. Berdasarkan latar belakang permasalahan dan

pengertian hipotesis tersebut, maka penulis akan menguji hipotesis pengaruh

profitabilitas, leverage, likuiditas, kepemilikan publik, dan reputasi KAP terhadap

variabel dependen yaitu ketepatan waktu pelaporan keuangan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial. Profitabilitas (X1)

Leverage (X2)

Likuiditas (X3)

Ketepatan Waktu Pelaporan Keuangan

(Y) Kepemilikan Publik (X4)

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lain (Erlina, 2011). Penelitian ini bertujuan untuk

membuktikan secara empiris tentang pengaruh suatu variabel terhadap variabel

lain yaitu pengaruh profitabilitas, leverage, likuiditas, kepemilikan publik, dan

reputasi KAP terhadap variabel dependen yaitu ketepatan waktu pelaporan

keuangan.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah Bursa Efek Indonesia (BEI) dan data diperoleh

dengan men-download laporan tahunan perusahaan manufaktur yang sudah

dipublikasikan dari website resmi Bursa Efek Indonesia. Adapun website tersebut

ya

Waktu penelitian direncanakan dilakukan mulai dari bulan April 2014

sampai dengan bulan Juli 2014. Adapun jadwal penelitian dapat dilihat pada

4.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2010-2012. Teknik penentuan

sampel dalam penelitian ini yaitu menggunakan metode purposive sampling.

Purposive sampling (sampling bertujuan) adalah metode pengambilan sampel

berdasarkan suatu kriteria tertentu, kriteria yang digunakan dapat berdasarkan

perimbangan (judgement) atau berdasarkan kuota tertentu (Erlina, 2011).

Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling

dengan tujuan mendapatkan sample yang representatif sesuai dengan kriteria yang

telah ditentukan.

Dalam penelitian ini, kriteria perusahaan manufaktur yang dijadikan

sampel penelitian adalah:

1. Perusahaan manufaktur yang menyampaikan laporan keuangan pada tahun

2010-2012 yang telah diaudit.

2. Perusahaan manufaktur yang menggunakan mata uang rupiah.

3. Perusahaan manufaktur yang memperoleh laba pada tahun 2010-2012.

4. Perusahaan manufaktur dengan nilai ekuitas positif pada tahun 2010-2012.

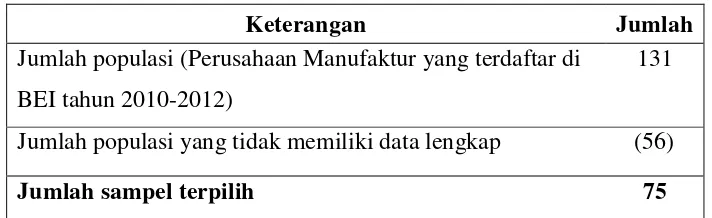

Populasi dalam penelitian ini terdiri dari 131 perusahaan manufaktur.

Populasi yang memenuhi kriteria untuk menjadi sampel berjumlah 75 perusahaan

dengan 225 unit analisis (75 x 3 tahun). Daftar populasi dan sampel perusahaan

dapat dilihat pada Lampiran 13. Adapun proses pengambilan sampel dapat dilihat

Tabel 4.1. Proses Pengambilan Sampel

Keterangan Jumlah

Jumlah populasi (Perusahaan Manufaktur yang terdaftar di BEI tahun 2010-2012)

131

Jumlah populasi yang tidak memiliki data lengkap (56)

Jumlah sampel terpilih 75

4.4 Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional adalah suatu defenisi yang diberikan kepada variabel

dengan cara memberikan arti atau menspesifikasi kegiataan, ataupun memberikan

suatu operasional yang diperlukan untuk mengukur variabel tersebut. Pemberian

definisi operasional dilakukan dengan tujuan untuk menghilangkan keraguan atau

bias yang mungkin terjadi. Berikut ini variabel–variabel yang terkait dalam

penelitian ini beserta proksi yang digunakan untuk masing-masing variabel:

a. Variabel Terikat

Dalam penelitian ini variabel yang digunakan adalah ketepatan waktu

pelaporan keuangan. Variabel ini diukur dengan menggunakan variabel dummy

dimana angka 1 diberikan jika perusahaan menyampaikan laporan keuangan tepat

waktu, yakni paling lambat akhir bulan ketiga setelah tanggal laporan keuangan

tahunan dan angka 0 diberikan jika perusahaan menyampaikan laporan keuangan

tidak tepat waktu, yakni setelah akhir bulan ketiga setelah tanggal laporan

b. Variabel Bebas

1. Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan

untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka

semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi

perusahaannya. Profitabilitas yang diproksikan dengan ROA dalam penelitian ini

diukur dengan rumus sebagai berikut:

Laba Bersih ROA =

Total Aset

2. Leverage

Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada

kreditor dalam membiayai aktiva perusahaan. Leverage yang diproksikan dengan

LDER dalam penelitian ini diukur dengan rumus sebagai berikut:

Liabilitas jangka panjang LDER =

Ekuitas

3. Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan)

perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo

secara tepat waktu. Likuiditas yang diproksikan dengan CR dalam penelitian ini

diukur dengan rumus sebagai berikut:

Aset Lancar CR =

4. Kepemilikan Publik

Kepemilikan publik adalah kepemilikan masyarakat umum terhadap

perusahaan publik. Variabel ini diukur dengan menghitung persentase jumlah

saham yang dimiliki masyarakat umum dari seluruh modal saham yang beredar.

5. Reputasi KAP

Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1

diberikan jika perusahaan diaudit oleh KAP Big Four dan angka 0 diberikan jika

perusahaan diaudit selain oleh KAP Big Four.

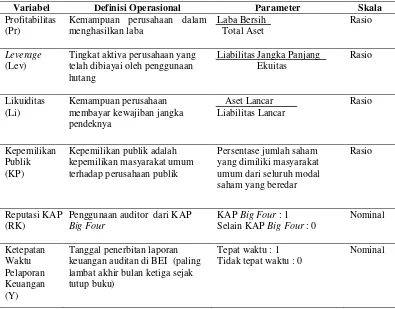

[image:52.595.114.509.388.697.2]Definisi dan pengukuran variabel dapat dilihat pada Tabel 4.2.

Tabel 4.2 Definisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala

Profitabilitas (Pr)

Kemampuan perusahaan dalam menghasilkan laba Laba Bersih Total Aset Rasio Leverage (Lev)

Tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang

Liabilitas Jangka Panjang Ekuitas

Rasio

Likuiditas (Li)

Kemampuan perusahaan membayar kewajiban jangka pendeknya Aset Lancar Liabilitas Lancar Rasio Kepemilikan Publik (KP)

Kepemilikan publik adalah kepemilikan masyarakat umum terhadap perusahaan publik

Persentase jumlah saham yang dimiliki masyarakat umum dari seluruh modal saham yang beredar

Rasio

Reputasi KAP (RK)

Penggunaan auditor dari KAP

Big Four

KAP Big Four : 1

Selain KAP Big Four : 0

Nominal Ketepatan Waktu Pelaporan Keuangan (Y)

Tanggal penerbitan laporan keuangan auditan di BEI (paling lambat akhir bulan ketiga sejak tutup buku)

Tepat waktu : 1 Tidak tepat waktu : 0

4.5 Metode Analisis Data

Metode analisis data merupakan uraian secara ringkas dan teknik analisis

data yang digunakan, serta maksud penggunaan metode dan teknis analisis

tersebut. Bahan atau materi harus dikemukakan dengan jelas dan disebutkan

sifat-sifat atau spesifikasi yang harus ditentukan. Alat yang dipakai untuk menjalankan

penelitian harus diuraikan dengan jelas. Berbagai teknik statistik dapat digunakan

untuk mengelola data kuantitatif dan dalam hal ini adalah dalam memilih metode

analisis yang tepat. Penelitian ini menggunakan metode analisis data regresi

logistik. Model ini memungkinkan estimasi persamaan regresi yang dapat

menjaga agar hasil prediksi variabel dependennya tetap berada di rentang nilai 0

dan 1. Secara praktis, model diformulasikan sebagai persamaan:

Ln [odds(Xi1-5

atau

)] = b0 + b1x1 + b2x2 + b3x3 + b4x4 + b5x5

p

Ln = b0 + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e 1-p

Di mana:

p

odds(Xi1-4

1-p ) =

Keterangan:

p = probabilitas ketepatan waktu pelaporan keuangan, di mana:

1 = untuk perusahaan yang tepat waktu

0 = untuk perusahaan yang tidak tepat waktu

Dengan variabel bebas (Xi) :

x2 = leverage

x3 = likuiditas

x4 = kepemilikan publik

x5 = reputasi KAP

Adapun pengujian yang dilakukan pada penelitian ini akan diuraikan

sebagai berikut.

4.5.1 Uji Asumsi Klasik

Menurut Ghozali (2009) regresi logistik digunakan jika variabel

independennya merupakan campuran antara kontinyu (metrik) dan kategorial

(non-metrik). Karena analisis adalah regresi logistik maka mengabaikan uji

normalitas dan heteroskedastisitas. Untuk itu syarat yang dipenuhi adalah:

1. Tidak terjadi multikolonieritas antar variabel independen

2. Tidak terjadi autokorelasi antar residual setiap variabel independen

4.5.1.1Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antarvariabel independen (Ghozali, 2009). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Metode yang

digunakan untuk mendeteksi multikolonieritas dalam penelitian ini adalah

tolerance - Variance Inflactor Factor (VIF). Multikolonieritas terjadi apabila nilai

4.5.1.2Uji Autokorelasi

Menurut Ghozali (2009) uji autokorelasi bertujuan menguji apakah dalam

suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan pada periode t-1 (tahun sebelumnya). Jika