i SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

IMAM ROHTUAH DAMANIK 100503009

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR -FAKTOR YANG MEMPENGARUHI PERINGKAT OBLIGASI PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin

dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan

penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Juni 2015

Yang membuat pernyataan,

Imam Rohtuah Damanik

NIM : 100503009

ii ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan dan non keuangan berpengaruh terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2013 dengan menggunakan variabel umur obligasi sebagai variabel moderating untuk memoderasi hubungan antara rasio leverage terhadap peringkat obligasi.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id dan www.pefindo.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 22.0 dengan menggunakan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa rasio leverage, profitabilitas, likuiditas, ukuran perusahaan, umur obligasi dan reputasi auditor berpengaruh signifikan secara simultan terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di BEI. Secara parsial profitabilitas, umur obligasi (maturity bond) dan reputasi auditor lebih memiliki kemampuan daripada rasio leverage, likuiditas, dan ukuran perusahaan dalam mempengaruhi peringkat obligasi pada perusahaan perbankan yang terdafftar di BEI, dan dari hasil uji moderating menunjukan bahwa variabel umur obligasi bukan merupakan variabel moderat, dengan pengertian bahwa variabel moderating (umur obligasi) tidak dapat memoderasi variabel leverage terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Peringkat Obligasi, Rasio Leverage, Profitabilitas, Likuiditas, Ukuran Perusahaan, Umur Obligasi, Reputasi Auditor.

ABSTRACT

THE ANALYSIS FACTORS EFFECT TO THE BONDS RATING OF BANKING COMPANIES LISTED ON THE

INDONESIA STOCK EXCHANGE

The objective of this research is to determine the factors impact to the bonds rating of banking companies listed on the Indonesia Stock Exchange. The sample in this research is 9 banking companies listed on the Indonesia Stock Exchange from 2010-2013 with maturity bond variable as moderating variable to moderate relationship between leverage variable and bonds rating.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on www.idx.co.id and www.pefindo.com. Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 22.0 with use t test and F test.

The result of this study indicate that the leverage ratio, profitability, liquidity, size firm, maturity bonds, and auditor reputation simultaneously effect to the bonds rating of banking companies listed in IDX. Partially the profitability ratio, maturity bonds and auditor reputation have more ability than the leverage ratio, liquidity, and size firm in influencing the bonds rating of banking companies listed on Indonesia Stock Exchange, and the result of moderating performed that maturity bonds is not the moderat variable, the meaning is that moderating variable (maturity bonds) cannot moderate leverage variable to bonds rating of banking companies listed on Indonesia Stock Exchange.

iv KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta

‘alla atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Peringkat

Obligasi Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia”.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari

berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua

saya yang sangat saya kagumi dan cintai, H. Edy S Damanik dan Hj. A Mawar

Siregar yang tidak pernah lelah memberikan kasih sayang, do’a, nasehat serta

semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi

4. Bapak Drs. Idhar Yahya, MBA, Ak yang juga selaku Dosen Pembimbing saya

yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembanding dan Bapak

Drs. Firman Syarif, M.Si, Ak selaku Dosen Penguji saya yang telah membantu

penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

6. Yang sangat saya cintai kakak dan adik saya Ilham Damanik, Annisa Damanik,

dan Wendy Siregar, yang selalu memberikan doa, semangat serta kasih sayang

yang tulus selama ini. Teman-teman yang teristimewa Wildan, Guan, Andes,

Riki, Dian, Whisnu, Laras, Lia, Fandi, Soviatu, Opi, Ina, Fahmi, Popo, Budi,

Doli, Kiki, Putri, serta semua keluarga dan pihak yang tidak dapat disebutkan

satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

semua.

Medan, Juni 2015

Penulis,

Imam Rohtuah Damanik

vi 1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah...7

1.3 Batasan Masalah ...8

1.4 Tujuan dan Kegunaan Penelitian ...8

1.4.1 Tujuan Penelitian...8

1.4.2 Kegunaan Penelitian ...9

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ...10

2.1.1 Teori Sinyal (Signaling Theory) ...10

2.1.2 Pasar Modal ...12

2.1.3 Investasi ...13

2.1.4 Obligasi...14

2.1.4.1 Pengertian Obligasi ...14

2.1.4.2 Manfaat Obligasi ...16

2.1.4.3 Kelemahan Obligasi ...17

2.1.4.4 Jenis-jenis Obligasi ...19

2.1.4.5 Peringkat Obligasi ...21

2.1.5 PT PEFINDO ...25

2.1.6 Faktor-faktor yang Mempengaruhi Peringkat Obligasi ...26

2.1.6.1 Leverage ...26

2.1.6.2 Profitabilitas ...28

2.1.6.3 Likuiditas ...29

2.1.6.4 Ukuran Perusahaan ...30

2.1.6.6 Reputasi Auditor ...32

2.2Penelitian Terdahulu...33

2.3Kerangka Konseptual ...40

2.4Hipotesis ...44

BAB III METODE PENELITIAN 3.1Desain Penelitian ...47

3.2Populasi dan Sampel ...47

3.2.1 Populasi ...47

3.2.2 Sampel...48

3.3Jenis dan Sumber Data ...50

3.3.1 Jenis Data ...50

3.3.2 Sumber Data ...51

3.4Teknik Pengumpulan Data ...51

3.5Variabel Penelitian dan Defenisi Operasional Variabel ...52

3.5.1 Variabel Penelitian ...52

3.5.1.1 Variabel Dependen (Y) ...52

3.5.1.2 Variabel Independen ...53

3.5.1.2.1 Rasio Leverage (X1) ...53

3.5.1.2.2 Rasio Profitabilitas (X2) ...53

3.5.1.2.3 Rasio Likuiditas (X3) ...54

3.5.1.2.4 Rasio Ukuran Perusahaan (X4) ...54

3.5.1.2.5 Umur Obligasi (X5)...54

3.5.1.2.6 Reputasi Auditor (X6) ...55

3.5.2 Defenisi Operasional Variabel Penelitian. ...55

3.6Metode Analisis Data ...57

3.6.1 Uji Asumsi Klasik ...57

3.6.1.1Uji normalitas ...57

3.6.1.2Uji Multikolinieritas ...59

3.6.1.3Heterokedastisitas ...60

3.6.1.4Uji Autokorelasi ...61

3.6.1.5Uji Hipotesa ...62

3.6.1.6Uji Variabel Moderating ...64

BAB IV ANALISIS HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ...66

4.2 Analisis Statistik Deskriptif ...66

4.3 Hasil Uji Asumsi Klasik ...71

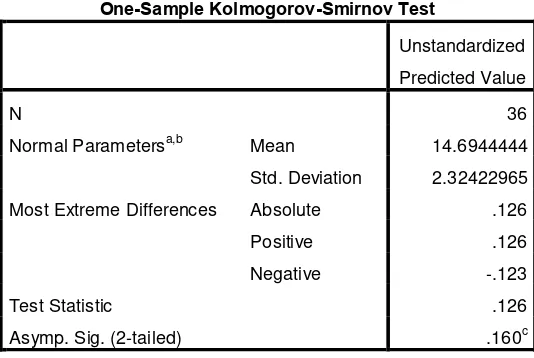

4.3.1 Uji Normalitas Data ...71

viii

4.3.3 Uji Heteroskedastisitas ...75

4.3.4 Uji Autokorelasi ...77

4.4 Pengujian Hipotesis ...78

4.4.1 Uji Parsial (t-test) ...78

4.4.2 Uji Simultan (F-test) ...86

4.4.3 Uji Koefisien Determinasi (R2) ...87

4.5 Uji Variabel Moderating ...89

4.6 Pembahasan Hasil Penelitian ...91

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...94

5.2 Keterbatasan Penelitian ...97

5.3 Saran ...98

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

Halaman

Tabel 2.1 Peringkat Obligasi berdasarkan PEFINDO ... 24

Tabel 2.2 Review Penelitian Terdahulu ... 39

Table 3.1 Kriteria Pengambilan Sampel ... 49

Table 3.2 Sampel Penelitian ... 50

Table 3.3 Konversi Rating Obligasi ... 53

Tabel 3.4 Defenisi Operasional ... 56

Tabel 4.1 Statistik Deskriptif ... 67

Tabel 4.2 Uji Kolmogorov-Smirnov ... 73

Tabel 4.3 Hasil Uji Multikolienaritas... 74

Tabel 4.4 Uji Autokorelasi... 77

Tabel 4.5 Hasil Uji t ... 78

Tabel 4.6 Hasil Uji F ... 86

Tabel 4.7 Nilai Koefisien Determinasi ... 87

Tabel 4.8 Output SPSS Uji-F ... 89

Tabel 4.9 Output SPSS Uji-t... 90

x DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 41

Gambar 4.1 Uji Normalitas (1) : Histogram ... 71

Gambar 4.2 Uji Normalitas (2) : Grafik PP Plots ... 72

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Perusahaan di Indonesia yang Terdaftar di PEFINDO ... 102

Lampiran 2 Proses Seleksi Pengambilan Sampel ... 112

Lampiran 3 Sampel Penelitian ... 114

Lampiran 4 Rasio Leverage (Debt Equity to Ratio) ... 114

Lampiran 5 Rasio Profitabilitas (Return on Asset) ... 114

Lampiran 6 Rasio Likuiditas (Current Asset) ... 115

Lampiran 7 Ukuran Perusahaan (Log Natural Total Asset) ... 115

Lampiran 8 Umur Obligasi (Variabel Dummy) ... 115

Lampiran 9 Reputasi Auditor (Variabel Dummy) ... 116

ii ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan dan non keuangan berpengaruh terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2013 dengan menggunakan variabel umur obligasi sebagai variabel moderating untuk memoderasi hubungan antara rasio leverage terhadap peringkat obligasi.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website www.idx.co.id dan www.pefindo.co.id. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 22.0 dengan menggunakan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa rasio leverage, profitabilitas, likuiditas, ukuran perusahaan, umur obligasi dan reputasi auditor berpengaruh signifikan secara simultan terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di BEI. Secara parsial profitabilitas, umur obligasi (maturity bond) dan reputasi auditor lebih memiliki kemampuan daripada rasio leverage, likuiditas, dan ukuran perusahaan dalam mempengaruhi peringkat obligasi pada perusahaan perbankan yang terdafftar di BEI, dan dari hasil uji moderating menunjukan bahwa variabel umur obligasi bukan merupakan variabel moderat, dengan pengertian bahwa variabel moderating (umur obligasi) tidak dapat memoderasi variabel leverage terhadap peringkat obligasi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Peringkat Obligasi, Rasio Leverage, Profitabilitas, Likuiditas, Ukuran Perusahaan, Umur Obligasi, Reputasi Auditor.

ABSTRACT

THE ANALYSIS FACTORS EFFECT TO THE BONDS RATING OF BANKING COMPANIES LISTED ON THE

INDONESIA STOCK EXCHANGE

The objective of this research is to determine the factors impact to the bonds rating of banking companies listed on the Indonesia Stock Exchange. The sample in this research is 9 banking companies listed on the Indonesia Stock Exchange from 2010-2013 with maturity bond variable as moderating variable to moderate relationship between leverage variable and bonds rating.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on www.idx.co.id and www.pefindo.com. Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 22.0 with use t test and F test.

The result of this study indicate that the leverage ratio, profitability, liquidity, size firm, maturity bonds, and auditor reputation simultaneously effect to the bonds rating of banking companies listed in IDX. Partially the profitability ratio, maturity bonds and auditor reputation have more ability than the leverage ratio, liquidity, and size firm in influencing the bonds rating of banking companies listed on Indonesia Stock Exchange, and the result of moderating performed that maturity bonds is not the moderat variable, the meaning is that moderating variable (maturity bonds) cannot moderate leverage variable to bonds rating of banking companies listed on Indonesia Stock Exchange.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Pasar modal adalah pasar yang dirancang untuk membiayai investasi jangka

panjang yang dilakukan oleh perusahaan swasta atau pemerintah (Syahyunan,

2013:10), sedangkan menurut Undang-undang Pasar Modal No. 8 Tahun 1995

memberikan pengertian pasar modal yang lebih spesifik, yaitu “Kegiatan yang

bersangkutan dengan penerimaan umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Pasar modal memiliki peran besar bagi perekonomian

suatu negara dikarenakan pasar modal merupakan lembaga yang menyediakan

fasilitas atau wahana untuk mempertemukan dua kepentingan yaitu pihak yang

memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (dalam hal

ini perusahaaan atau emiten). Dengan adanya pasar modal maka pihak yang

memiliki kelebihan dana dapat menginvestasikan dananya dengan harapan

memperoleh imbalan (return), sedangkan pihak yang memerlukan dana

(perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi

tanpa harus menunggu tersedianya dana dari operasi perusahaan. Dengan kata

lain, pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan

sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan pada

gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran

dua, yaitu Debt Capital atau modal hutang dan Equity Capital atau modal ekuitas

(Gitosudarmo dan Basri, 2002:239).

Obligasi merupakan salah satu jenis modal hutang yang diperjualbelikan

dalam pasar modal. Obligasi adalah surat utang (pada umumnya berjangka

panjang) yang diterbitkan oleh suatu perusahaan atau pemerintah dimana pihak

yang memiliki surat berharga ini berkewajiban untuk melakukan pembayaran

bunga dan pokok pinjaman yang telah ditetapkan (Sjahrial, 2009:237). Obligasi

menarik bagi investor dikarenakan kelebihan dalam hal keamanannya bila

dibandingkan dengan saham, yaitu (1) volatilitas saham lebih tinggi dibandingkan

dengan obligasi sehingga daya tarik saham berkurang, dan (2) obligasi

menawarkan tingkat return yang positif dan memberikan pendapatan yang tetap.

Investor yang rasional dalam membuat keputusan investasi membutuhkan

informasi. Investor seringkali menggunakan informasi yang diumumkan kepada

publik karena informasi tersebut mempunyai sinyal mengenai prospek perusahaan

di masa yang akan datang. Investor obligasi memerlukan informasi yang dapat

dijadikan acuan dalam mengkomunikasikan keputusan investasinya, sehingga

informasi keuangan suatu entitas bisnis yang berkualitas sangat diperlukan

sebagai pertanggungjawaban atas pengelolaan dana yang ditanamkan. Seorang

investor yang akan membeli obligasi hendaknya tetap memperhatikan default risk,

yaitu peluang dimana emiten akan mengalami kondisi tidak mampu memenuhi

kewajiban keuangannya (gagal bayar). Menurut Manurung dkk. (2008)

pemerintah dianggap akan mampu untuk melunasi kupon dan pokok hutang saat

obligasi jatuh tempo. Namun obligasi yang diterbitkan oleh perusahaan (corporate

bonds), terdapat default risk, yang bergantung pada kesehatan keuangan perusahaan emiten”. Untuk menghindari risiko tersebut, investor harus

memperhatikan beberapa hal, salah satunya adalah peringkat obligasi (bond

rating) perusahaan emiten. Peringkat obligasi merupakan suatu tingkat

pengukuran tingkat kualitas dan keamanan dari sebuah bond yang didasarkan oleh

kondisi finansial dari bond issuer untuk dapat membayar hutang dan bunganya

tepat waktu.

Informasi peringkat obligasi bertujuan untuk menilai kualitas kredit dan

kinerja dari perusahaan penerbit. Peringkat ini dinilai sangat penting bagi investor

karena dapat dimanfaatkan untuk memutuskan apakah obligasi tersebut layak

untuk dijadikan investasi serta mengetahui tingkat risikonya. Peringkat obligasi

juga penting karena memberikan pernyataan yang informatif dan memberikan

sinyal tentang probabilitas default hutang perusahaan. Peringkat hutang juga

berfungsi membantu kebijakan publik untuk membatasi investasi spekulatif para

investor institutional seperti bank, perusahaan-perusahaan asuransi dan dana

pensiun. Kualitas suatu obligasi dapat dimonitor dari informasi peringkatnya.

Proses pemeringkatan obligasi nantinya akan berguna untuk menilai kinerja

perusahaan dari berbagai faktor yang secara langsung maupun tidak langsung

berhubungan dengan informasi keuangan suatu perusahaan. Di Indonesia, terdapat

enam lembaga pemeringkat sekuritas hutang yang di akui oleh Bank Indonesia

Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank

Indonesia, yaitu Fitch Ratings, Moody’s Investor Service, Standard and Poor’s,

PT.Fitch Ratings Indonesia, PT. ICRA, dan PT. PEFINDO (Pemeringkat Efek

Indonesia). Namun dalam penelitian ini lebih mengacu pada PT. PEFINDO,

dikarenakan sebagian besar perusahaan yang terdaftar di BEI menggunakan jasa

PT. PEFINDO dalam memberikan peringkat obligasi. Berdasarkan informasi

peringkat obligasi, investor dapat mengetahui return yang akan diperoleh sesuai

dengan risiko yang dimiliki obligasi tersebut. Peringkat obligasi yang diberikan

oleh agen pemeringkat dapat dikategorikan menjadi dua, yaitu investment grade

(AAA, AA, A, dan BBB) dan non investment grade (BB,B, CCC, dan D).

Peringkat obligasi tersebut, dapat dijadikan sebagai penilaian bagi investor yang

dapat dipercaya, objektif dan bersifat independen serta memberikan tingkat

keamanan dan kredibilitas obligasi yang tinggi.

Akan tetapi, terdapat beberapa kejadian yang menimbulkan suatu pertanyaan

apakah selamanya peringkat obligasi yang dinilai oleh agen pemeringkat di

Indonesia tersebut akurat dan dapat diandalkan. Beberapa diantaranya terjadi pada

kasus peringkat obligasi Bank Global yang diberikan oleh PT Kasnic Credit

Rating Indonesia (Kasnic). Pada Juli 2003, Kasnic memberikan peringkat A-

untuk obligasi subordinasi (subordinat) Bank Global (sebesar 400 miliar rupiah).

Namun setelah BI mengumumkan secara resmi tentang status Bank Global pada 8

Desember 2004, Kasnic langsung menurunkan peringkat obligasi subordinasi

izin Bank Global pada 13 Desember 2004, Kasnic menurunkan peringkat obligasi

subordinasi secara drastis menjadi D (default).

Fenomena peringkat obligasi dapat dilihat juga pada kasus PT Mobile-8

Telecom Tbk, telah gagal bayar 2 kali untuk kupon 15 Maret 2009 dan 15 Juni

2009 dengan obligasi senilai Rp 675 miliar yang jatuh tempo Maret 2012. PT

Davomas Abadi Tbk, obligasi senilai 235 juta dolar untuk jatuh tempo 2011 telah

gagal bayar senilai 13,09 juta dolar untuk kupon 5 Mei 2009. PT Central

Proteinprima yang merupakan produsen dan pengolah udang terbesar di Indonesia

telah gagal bayar sebesar 17,9 juta dolar (Kompas, 9 Februari 2009). Per Juni

2008 dan 2009, peringkat obligasi PT mobile-8 Telecom Tbk pada Indonesian

Bond Market Directory adalah idBBB+. Per Juni 2010, peringkatnya diturunkan

menjadi idD.

Menurut Chan dan Jegadeesh (2004:154) menyatakan bahwa “salah satu

alasan mengapa pemeringkat obligasi yang dikeluarkan oleh agen pemeringkat

tersebut bias karena agen pemeringkat tidak melakukan monitor terhadap kinerja

perusahaan setiap hari”. Dengan demikian agen pemeringkat hanya dapat menilai

setelah terjadinya suatu peristiwa yang menyebabkan perubahan peringkat. Selain

itu, tidak terdapat penjelasan lebih lanjut dari agen pemeringkat bagaimana

informasi keuangan dapat digunakan dalam mempengaruhi peringkat obligasi

perusahaan di Indonesia.

Penelitian mengenai rasio keuangan dan non keuangan di Indonesia masih

banyak dihubungkan dengan harga saham ataupun kinerja perusahaan. Sejumlah

dilakukan. Hal ini disebabkan karena keterbatasan data obligasi serta pengetahuan

para investor terhadap obligasi. Wansley et al. (1992 dalam Linandarini,

2010:19) menyatakan bahwa “sebagian besar perdagangan obligasi dilakukan

melalui pasar negosiasi (over the counter market) dan secara historis tidak

terdapat informasi harga yang tersedia pada saat penerbitan atau saat penjualan.

Dengan tidak tersedianya informasi tersebut membuat pasar obligasi menjadi

tidak semeriah pasar saham”.

Hingga saat ini masih belum ada kepastian dari lembaga-lembaga

pemeringkat yang ada mengenai faktor-faktor yang berpengaruh terhadap

pemeringkatan sebuah obligasi. Beberapa penelitian mengenai peringkat obligasi

telah dilakukan dan memiliki hasil yang beragam seperti penelitian yang

dilakukan oleh Magreta dan Nurmayanti (2009), Linandarini (2010), Maharti

(2011), Adrian (2011), Yohanes (2012), Sari (2012), dan Prandana (2014).

Ketidakkonsistenan pada faktor-faktor yang memengaruhi peringkat obligasi

inilah yang mendorong peneliti untuk melakukan verifikasi ulang mengenai

faktor-faktor yang berpengaruh terhadap peringkat obligasi.

Penelitian ini nantinya akan membahas seberapa besar pengaruh rasio

keuangan dan non keuangan terhadap peringkat obligasi pada

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan

menggunakan objek penelitian terbaru dari tahun 2010-2013. Peneliti memilih

perusahaan perbankan sebagai objek penelitian dikarenakan perusahaan

perbankan merupakan lembaga yang berperan penting dalam mendukung kegiatan

ekonomi selalu memerlukan keberadaan atau campur tangan pihak perbankan.

Penelitian ini nantinya akan menguji beberapa variabel diantaranya rasio leverage

dengan proksi Debt to Equity Ratio (DER), rasio profitabilitas dengan proksi

Return On Asset (ROA), rasio likuiditas dengan proksi Current Ratio (CR),

ukuran perusahaan dengan rumus Log total asset ditambah dengan variabel umur

obligasi dan reputasi auditor, serta penelitian ini nantinya akan menambah

variabel moderating yaitu umur obligasi yang berfungsi untuk memperkuat atau

memperlemah pengaruh variabel independen (rasio leverage) dengan variabel

dependen (peringkat obligasi).

Berdasarkan uraian yang telah dipaparkan sebelumnya, maka peneliti tertarik

mengadakan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah dalam penelitian ini ialah sebagai berikut:

1. Apakah variabel rasio leverage, rasio profitabilitas, rasio likuiditas, ukuran

perusahaan, umur obligasi dan reputasi auditor secara parsial berpengaruh

terhadap peringkat obligasi ?

2. Apakah variabel rasio leverage, rasio profitabilitas, rasio likuiditas, ukuran

perusahaan, umur obligasi dan reputasi auditor secara simultan berpengaruh

3. Apakah variabel umur obligasi memoderasi hubungan antara rasio leverage

terhadap peringkat obligasi ?

1.3 Batasan Masalah

Agar penelitian ini terfokus pada topik yang dipilih, maka penulis memberi

batasan masalah sebagai berikut :

1. Obyek penelitian adalah perusahaan perbankan yang menggunakan jasa PT.

PEFINDO dalam memberi peringkat atas obligasi yang beredar di masyarakat.

2. Variabel independen yang digunakan hanya berupa rasio keuangan seperti

rasio likuiditas, rasio leverage, profitabilitas, dan ukuran perusahaan

sedangkan rasio non keuangan yang digunakan hanya meliputi umur obligasi

dan reputasi auditor, dengan tambahan variabel moderating yaitu umur

obligasi.

3. Periode penelitian yang diamati adalah tahun 2010-2013.

1.4 Tujuan dan kegunaan penelitian 1.41 Tujuan penelitian:

Untuk menguji secara empiris mengenai pengaruh rasio keuangan dan

non keuangan terhadap peringkat obligasi pada perusahaan perbankan yang

terdaftar di BEI baik secara parsial maupun secara simultan (bersama-sama).

Dengan menguji sejumlah variabel-variabel rasio keuangan seperti rasio

leverage, likuiditas, profitabilitas, ukuran perusahaan dan variabel rasio non

didasarkan pada data laporan keuangan perusahaan di Indonesia yang

mendaftarkan obligasinya pada agen pemeringkat obligasi PT PEFINDO,

serta ingin mengetahui pengaruh umur obligasi sebagai variabel moderating

yang berfungsi untuk memoderasi rasio leverage apakah dapat memperkuat

atau memperlemah pengaruhnya terhadap peringkat obligasi.

1.4.2 Kegunaan penelitian:

Adapun hasil penelitian diharapkan berguna bagi berbagai pihak, yaitu:

1. Bagi investor, diharapkan penelitian ini dapat memberikan masukan

bahkan panduan untuk berinvestasi di instrumen obligasi perusahan

perbankan.

2. Bagi perusahaan perbankan penerbit obligasi, diharapkan penelitian ini

dapat memberikan masukan mengernai faktor-faktor yang berpotensi

mempengaruhi peringkat obligasi yang dijualnya di pasar modal.

3. Bagi peneliti yang ingin melakukan kajian di bidang yang sama,

diharapkan penelitian ini dapat menjadi referensi dan memberikan

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Peringkat obligasi mencerminkan kelayakan kredit perusahaan untuk bisa

membayar kewajibannya terkait dengan suatu surat hutang tertentu. Peringkat

obligasi harus diperhatikan oleh investor apabila investor akan membeli obligasi

karena peringkat obligasi dapat menunjukan risiko obligasi. Risiko obligasi terkait

dengan kemampuan perusahaan yang mengeluarkan obligasi untuk membayar

pokok pinjaman dan bunga pada saat jatuh tempo. Misalnya, membeli obligasi

dengan peringakat BBB ke atas relative lebih aman dibandingkan dengan dengan

obligasi dengan peringkat B ke bawah, dikarenakan obligasi yang memiliki

peringkat ke bawah memiliki yield yang tinggi, peringkat rendah, dan risiko

default besar, yaitu peluang emitan atau peminjam akan mengalami kondisi tidak

mampu memenuhi kewajiban keuangannya.

2.1.1 Teori Sinyal (Signaling Theory)

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal.

Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri

informasi antara perusahaan dan pihak luar. Konsep teori sinyal dan asimetri

informasi sangat berkaitan erat dimana teori asimetri informasi terjadi ketika

pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi

Manajer biasanya mempunyai informasi yang lebih baik dibandingkan

dengan pihak luar seperti investor. Sehingga terjadi asimetri informasi antara

manajer dan investor. Investor yang merasa mempunyai informasi sedikit,

akan berusaha menginterpretasikan perilaku manajer. Dengan kata lain,

perilaku manajer dalam hal menentukan struktur modal bisa dianggap sebagai

sinyal oleh pihak luar (investor). Kurangnya informasi pihak luar mengenai

perusahaan menyebabkan mereka melindungi diri dengan memberikan harga

yang rendah untuk perusahaan. Menurut Mamduh (2004:314) menyatakan

bahwa “perusahaan dapat meningkatkan nilai perusahaan, dengan

mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi

asimetri adalah dengan memberikan sinyal pada pihak luar termasuk

investor”.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik

daripada perusahaan lain. Informasi berupa pemberian peringkat obligasi

yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan

perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan

2.1.2 Pasar Modal

Dalam perkembangannya, para ahli ekonom dalam mendefenisikan

ruang lingkup pasar modal memiliki cara pandang dan pemikiran yang sedikit

berbeda-beda. Menurut Latumaerissa (2011:353) mendefeniskan pasar modal

sebagai “pasar yang menyediakan sumber pembelanjaan dengan jangka

waktu yang relatif panjang, yang diinvestasikan pada barang modal untuk

menciptakan dan memperbanyak alat produksi dan pada akhirnya

meningkatkan kegiatan perekonomian. Sementara menurut Undang-Undang

Pasar Modal Nomor 8 (1995 dalam Syahyunan, 2013:300) memberikan

pengertian yang lebih spesifik mengenai pasar modal, yaitu: “kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek”. Efek adalah surat-surat pengakuan

utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti

hutang, right (bukti right), warrant, opsi, atau setiap derivatif dari efek atau

setiap instrumen yang ditetapkan oleh lembaga pasar modal sebagai efek.

Pasar modal merupakan pasar yang menjadi penghubung antara pemilik dana

dalam hal ini pemodal atau investor dengan pengguna dana dalam hal ini

emiten atau perusahaan. Efek-efek pasar modal ini lah yang diperdagangkan

dan nantinya dapat menunjang kestabilan perekonomian Indonesia melalui

peningkatan kualitas kinerja perusahaan dan kesejaterahan masyarakat.

Obligasi diterbitkan dan diperdangkan di pasar modal sehingga secara

pernah ada. Tentunya perusahaan-perusahaan yang sudah go public atau yang

terdaftar di Bursa Efek Indonesia sajalah yang berhak mendapatkan

instrumen-intrumen pasar modal ini.

Pasar modal memiliki peranan yang sangat besar bagi pelaku-pelaku

ekonomi baik bagi perusahaan, investor atau bahkan bagi lembaga-lembaga

penunjang pasar modal. Bagi perusahaan, pasar modal dapat dijadikan

sebagai sumber pendanaan untuk dapat mengembangkan dan meningkatkan

proses produksinya, sementara bagi investor pasar modal dapat dijadikan

sebagai instrumen untuk meningkatkan keuntungan atau balas jasa atas dana

yang telah di investasikan dalam pasar modal tersebut. Bersamaan dengan ini,

dengan adanya pasar modal membuka kesempatan bagi lembaga-lembaga

penunjang pasar modal terkhusus PT PEFINDO selaku lembaga penilai

sekuritas utang agar menjalankan kegiatannya secara independen dan

profesional.

2.1.3 Investasi

Investasi merupakan suatu kegiatan menempatkan dana pada satu atau

lebih dari satu asset selama periode tertentu dengan harapan dapat

memperoleh penghasilan atau peningkatan nilai investasi dimasa yang akan

datang atau dalam jangka waktu yang panjang. Investasi menurut Jogiyanto

(1998:5) adalah sebagai berikut:

investasi tak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain, sedangkan investasi tak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi.

Pengertian investasi menunjukkan bahwa tujuan investasi adalah

meningkatkan kesejahteraan investor, baik sekarang maupun dimasa yang

akan datang. Pada umumnya para investor mempunyai sifat tidak menyukai

resiko (risk-aderse), yaitu apabila mereka dihadapkan pada suatu kesempatan

investasi yang mempunyai risiko tinggi maka para investor tersebut akan

mensyaratkan tingkat keuntungan yang lebih besar. Semakin tinggi risiko

suatu kesempatan investasi, maka semakin tinggi pula tingkat keuntungan

yang disyaratkan oleh investor. Konsep ini juga berlaku pada investasi dalam

saham maupun obligasi.

2.1.4 Obligasi

2.14.1 Pengertian Obligasi

Berkembangnya ilmu pengetahuan saat ini, para ekonom

mendefenisikan obligasi sangat beragam namun secara keseluruhan

memiliki makna atau pengertian yang hampir sama. Menurut

Latumaerissa (2011:366) menyatakan bahwa “obligasi adalah surat

utang yang berjangka waktu lebih dari satu tahun dan bersuku bunga

tertentu, yang dikeluarkan oleh perusahaan untuk menarik dana dari

masyarakat, guna pembiayaan perusahaan atau oleh pemerintah untuk

surat berharga karena pemegang obligasi memiliki klaim terhadap

pembayaran bunga dan pokok pinjaman yang telah ditetapkan.

Obligasi memiliki beberapa karakteristik menurut Latumaerissa

(2011:367) antara lain sebagai berikut:

1. Nilai nominal (face value), nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (interest rate), nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap tiga atau enam bulanan).

3. Jatuh tempo (maturity), tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun.

4. Penerbit/emiten (issuer), dengan mengetahui dan mengenal penerbit obligasi merupakan faktor sangat penting dalam melakukan investasi obligasi retail. Mengukur resiko atau kemungkinan dari penerbit obligasi tidak dapat melakukan pembayaran kupon atau pokok obligasi tepat waktu (default risk) dapat dilihat dari peringkat atau rating obligasi yang dikeluarkan oleh lembaga pemeringkat dalam hal ini lembaga pemeringkatan PT PEFINDO.

Dari karakteristik yang ada suatu obligasi memiliki nilai

nominal (face value), kupon (interest rate), dan jatuh tempo (maturity)

yaitu tanggal dimana pemegang obligasi mendapatkan pembayaran

kembali pokok atau nilai nominal obligasi yang dimilikinya. Selain itu

obligasi memiliki peringkat atau rating yang di berikan oleh lembaga

pemeringkat seperti PT. PEFINDO sebagai pengukur risiko

kemungkinan penerbit obligasi tidak dapat melakukan pembayaran

2.1.4.2 Manfaat Obligasi

Obligasi memiliki banyak keuntungan atau manfaat menurut

Syahyunan (2013:18) antara lain sebagai berikut:

1. Dapat memperoleh dana yang relatif besar dan diterima sekaligus (tidak dengan termin-termin).

2. Biaya relatif murah. 3. Proses relatif murah.

4. Dengan adanya keterbukaan berarti jugag mengharuskan adanya peningkatan profesionalisme.

5. Emiten akan lebih dikenal masyarakat.

6. Obligasi merupakan sumber pembiayaan jangka panjang bagi perusahaan, dengan jangka waktu sekurang-kurangnya 3 (tiga) tahun.

7. Bisa menggunakan jasa penanggung (guarantor) apabila Debt to Equity Ratio (DER) emiten tinggi.

8. Pembayaran tingkat bunga dapat dilakukan berdasarkan tingkat bunga tetap atau dengan tingkat bunga mengambang.

Keuntungan obligasi yaitu memberikan pendapatan tetap (fixed

income) berupa kupon. Dimana pemegang obligasi akan mendapatkan

pendapatan bunga secara rutin selama waktu berlakunya obligasi.

Selain itu, perusahaan penerbit obligasi dapat memperoleh dana secara

lansung untuk pembiayaan jangka panjangnya.

Menurut Sunariyah (2004) menyatakan bahwa “manfaat utama

obligasi yaitu tingkat bunga obligasi bersifat konstan, dalam arti tidak

dipengaruhi harga pasar obligasi. Pemegang obligasi dapat

memperkirakan pendapatan yang akan diterima, sebab dalam kontrak

perjanjian sudah ditentukan secara pasti hak-hak yang akan diterima

pemegang obligasi”. Apabila dibandingkan dengan saham, return

laba perusahaan. Apabila laba perusahaan turun, maka dividen juga

turun, dan sebaliknya. Dari sisi lain, karena pendapatan obligasi dapat

diprediksi, maka pemegang obligasi dapat membuat portofolio obligasi

yang lebih baik, dibandingkan dengan portofolio saham.

Dalam struktur keuangan perusahaan, obligasi mempunyai

urutan lebih diutamakan daripada saham untuk mendapatkan haknya

apabila perusahaan melakukan likuidasi. Urutannya adalah pajak

pemerintah, hutang jangka pendek, obligasi (hutang jangka panjang),

kemudian preffered stock dan yang terakhir adalah common stock

(Keown dkk, 2011:236). Sehingga pemegang obligasi lebih

dipentingkan daripada pemegang saham perusahaan publik apabila

menuntut hak pembayaran pada saat perusahaan mengalami pailit.

Setelah hak pemegang obligasi terpenuhi maka baru dipenuhi hak

pemegang preffered stock dan common stock.

2.1.4.3 Kelemahan Obligasi

Selain memiliki kelebihan, obligasi juga memiliki beberapa

kelemahan yang nantinya akan menjadi resiko investasi yang dilakukan

oleh investor, adapun beberapa kelemahan obligasi menurut Syahyunan

(2013:312) antara lain sebagai berikut:

2. Capital loss atau kerugian dalam bentuk bunga, Meskipun tingkat bunga konstan, harga obligasi sangat berfluktuasi. Harga obligasi sangat tergantung kepada kebijakan pemerintah atau bank sentral. Tingkat bunga pasar keuangan dengan harga obligasi mempunyai hubungan negatif, apabila harga obligasi naik maka tingkat bunga akan turun, demikian sebaliknya. Sehingga, pemodal harus memperhatikan pergerakan harga obligasi agar dapat mempertimbangkan waktu beli yang menguntungkan.

3. Callability atau resiko penarikan, Apabila dalam kontrak perjanjian obligasi ada persyaratan penarikan obligasi, perusahaan dapat menarik obligasi sebelum jatuh tempo dengan membayar sejumlah premium. Hal ini kelihatannya menguntungkan pemegang obligasi, tetapi biasanya obligasi yang diambil dijual kembali dengan tingkat bunga yang lebih rendah oleh penerbit obligasi (yang disebut refunding). Sebagai akibatnya, pemegang obligasi belum siap untuk reinvestasi, atau dinamakan reinvestment risk.

Salah satu kelemahan utama dalam obligasi yaitu gagal bayar,

akan terjadi ketika sebuah perusahaan tidak mampu melunasi

kewajibannya ataupun mengalami kebangkrutan sehingga pemegang

obligasi akan menderita kerugian. Ini merupakan risiko terbesar yang

harus di hindari investor. Selain itu kerugian dalam bentuk bunga

(capital loss) dapat terjadi apabila harga obligasi mengalami penurunan,

harga obligasi sangat tergantung pada kebijakan pemerintah atau bank

sentral. Sehingga, investor harus memperhatikan pergerakan harga

obligasi agar dapat mempertimbangkan waktu beli yang

2.1.4.4 Jenis-jenis Obligasi

Beberapa ahli ekonom telah mengklasifikasikan jenis-jenis

obligasi, secara umum terdapat jenis-jenis obligasi antara lain sebagai

berikut:

1. Obligasi atas dasar emiten (penerbitnya)

a. Obligasi Pemerintah Pusat (Government Bond), adalah sekuritas

pemerintah yang digunakan untuk pendanaan dalam hutang

pemerintah (obligasi RI tahun 1950).

b. Obligasi Badan Usaha Milik Negara (State Owned Company

Bond), adalah obligasi yang diterbitkan oleh BUMN untuk

pendanaan (obligasi Jasa Marga, BAFINDO).

c. Obligasi Perusahaan Swasta (Corporate Bonds), adalah sekuritas

yang mencerminkan janji dari perusahaan yang menerbitkan

untuk memberikan sejumlah pembayaran berupa pembayaran

kupon dan pokok pinjaman kepada pemilik obligasi, selama

jangka waktu tertentu. Obligasi ini terdiri dari:

1) Participating Bonds, Pemilik obligasi selain memperoleh

bunga yang tetap juga memperoleh pembagian keuntungan

yang diperoleh perusahaan.

2) Client Bonds, obligasi yang diberikan kepada langganan

perusahaan dalam rangka mengembangkan pemilikan efek

3) Debenture Bonds, obligasi yang tidak dijamin atau tanpa suatu

jaminan.

2. Obligasi atas tingkat bunga. Obligasi yang tingkat bunganya berbeda-beda, antara lain sebagai berikut:

a. Fixed Coupon Rate, obligasi yang memberikan bunga yang tetap

jumlahnya kepada pemiliknya. Contohnya: Obligasi dengan

bunga ditangguhkan, obligasi dengan premi, obligasi indeks.

b. Floating/variable coupon rate,obligasi yang menawarkan suku

bunga mengambang (tidak tetap) kepada pemiliknya. Contohnya:

Obligasi dengan bunga variabel, obligasi indeks.

c. Zero coupon bond,obligasi dengan tingkat bunga nol artinya

obligasi ini dijual dengan diskon pada awal periode dan kemudian

dilunasi sesuai nominal pada akhir periode.

3. Obligasi atas dasar jaminan, terdiri dari:

a. Secured Bonds, obligasi yang dikeluarkan dengan jaminan.

Contohnya: obligasi dengan garansi, obligasi dengan jaminan

aset, obligasi dengan klausal hipotek negatif.

b. Unsecured Bonds, obligasi yang tidak disertai jaminan apapun.

Contohnya: debenture bonds.

4. Obligasi atas dasar jangka waktu, terdiri dari:

a. Obligasi dengan jangka waktu terbatas (Limited Bonds), obligasi

yang memiliki jangka waktu jatuh tempo untuk pengambilan

b. Obligasi dengan jangka waktu tidak terbatas (Unlimited Bonds),

obligasi yang tidak dibatasi oleh jangka waktu tertentu untuk

pengambilan hutangnya.

2.1.4.5 Peringkat Obligasi (Bonds Rating)

Secara umum, bond rating merupakan suatu tingkat pengukuran

kualitas dan keamanan dari sebuah bond yang didasarkan oleh kondisi

finansial dari bond issuer. Secara spesifik, bond rating merupakan hasil

dari evaluasi yang dilakukan lembaga pemeringkat yang merupakan

indikator kemungkinan bond issuer untuk dapat membayar hutang dan

bunganya tepat waktu. Tujuan utama proses rating adalah memberikan

informasi akurat mengenai kinerja keuangan, posisi bisnis industri

perseroan yang menerbitkan surat hutang (obligasi) dalam bentuk

peringkat kepada calon investor.

Manfaat umum dari proses bond rating menurut Rahardjo (2004

dalam Nugraha, 2010:7) antara lain sebagai berikut:

1. Sistem informasi keterbukaan pasar yang transparan yang menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

2. Efisiensi biaya. Hasil rating yang bagus biasanya memberikan keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan seperti penyediaan sinking fund, ataupun jaminan aset.

3. Menentukan besarnya coupon, semakin bagus rating cenderung semakin rendah nilai kupon dan begitu pula sebaliknya.

investasi yang mungkin timbul, serta jenis dan tingkatan hutang tersebut.

5. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Peringkat obligasi memiliki banyak manfaat, terutama bagi

investor. Peringkat obligasi dapat digunakan sebagai acuan apakah

investor layak untuk berinvestasi pada obligasi tertentu, karena dalam

peringkat obligasi terdapat sinyal akan kemampuan emiten dalam

melunasi kewajiban financialnya. Jadi, investor dapat menggunakan

peringkat obligasi untuk mengidentifikasi risiko default. Sehingga

investor dapat berinvestasi pada obligasi yang tingkat resikonya dapat

di toleransi. Investor tidak perlu melakukan penelitian sendiri untuk

mengetahui rating dari suatu obligasi, melainkan cukup melihat

pengumuman peringkat obligasi yang dikeluarkan oleh lembaga

pemeringkat kredit.

Dengan melakukan analisis dari segi keuangan atau manajemen

dan bisnis fundamentalnya, setiap investor akan dapat menilai

kelayakan bisnis usaha emiten tersebut. Selain itu, investor akan dapat

menilai tingkat risiko yang timbul dari investasi obligasi tersebut.

Beberapa manfaat rating bagi investor adalah sebagai berikut :

a. Informasi risiko investasi. Tujuan utama investasi adalah untuk

meminimalkan risiko serta mendapatkan keuntungan yang maksimal.

Oleh karena itu, dengan adanya bond rating diharapkan informasi

b. Rekomendasi investasi. Investor akan dengan mudah mengambil

keputusan investasi berdasarkan hasil peringkat kinerja emiten

obligasi tersebut. Dengan demikian investor dapat melakukan

strategi investasi akan membeli atau menjual sesuai perencanaannya.

c. Perbandingan. Hasil rating akan dijadikan patokan dalam

membandingkan obligasi yang satu dengan yang lain, serta

membandingkan struktur yang lain seperti suku bunga dan metode

penjaminannya.

Untuk melakukan proses penerbitan obligasi, perusahaan harus

melakukan proses pemeringkatan yang dilakukan oleh lembaga

pemeringkat. Beberapa manfaat yang akan didapatkan dari emiten di

antaranya adalah:

a. Informasi posisi bisnis. Dengan melakukan rating, pihak perseroan

akan dapat mengetahui posisi bisnis dan kinerja usahanya

dibandingkan dengan perusahaan sejenis lainnya.

b. Menentukan struktur obligasi. Setelah diketahui keunggulan dan

kelemahan manajemen, bisa ditentukan beberapa syarat atau struktur

obligasi yang meliputi tingkat suku bunga, jenis obligasi, jangka

waktu jatuh tempo, jumlah emisi obligasi serta berbagai struktur

pendukung lainnya.

c. Mendukung kinerja. Apabila emiten mendapatkan rating yang cukup

bagus maka kewajiban menyediakan sinking fund atau jaminan

d. Alat pemasaran. Dengan mendapatkan rating yang bagus, daya tarik

perusahaan di mata investor bisa meningkat. Dengan demikian,

adanya rating bisa membantu system pemasaran obligasi tersebut

supaya lebih menarik.

e. Menjaga kepercayaan investor. Hasil rating yang independent akan

membuat investor merasa lebih aman, sehingga kepercayaan investor

bisa terjaga.

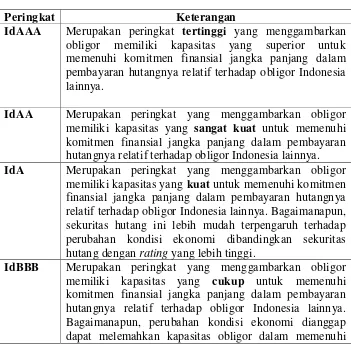

Definisi peringkat berdasarkan PEFINDO adalah sebagai

berikut:

Tabel 2.1

Peringkat Obligasi berdasarkan PEFINDO

Peringkat Keterangan

IdAAA Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdAA Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. IdA Merupakan peringkat yang menggambarkan obligor

memiliki kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

komitmen finansial jangka panjang dalam pembayaran hutangnya.

IdBB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang agak lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

IdB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Walaupun obligor kini memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya, adanya perubahan kondisi kondisi bisnis, keuangan dan kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut.

IdCCC Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat lemah dan rentan untuk tidak memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdD Merupakan peringkat yang menggambarkan obligor tidak memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi default.

Pada peringkat dari idAA sampai idB dapat dimodifikasi menggunakan notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori peringkat tersebut.

Sumber: PEFINDO

2.1.5 PT PEFINDO

PT. PEFINDO atau PT Pemeringkat Efek Indonesia didirikan di Jakarta

pada tanggal 21 Desember 1993, melalui inisiatif Otoritas Jasa Keuangan

Bank Indonesia. Pada tanggal 31 Agustus 1994, Pefindo memperoleh izin

usahanya dengan Nomor. 39/PM-PI/1994 dan menjadi salah satu lembaga

penunjang pasar modal di Indonesia. Tugas utama Pefindo adalah untuk

menyediakan suatu peringkat atas risiko kredit yang objektif, independen,

serta dapat dipertanggungjawabkan atas penerbitan surat hutang yang

diperdagangkan kepada masyarakat luas. Disamping melaksanakan

kegiatannya dalam melakukan pemeringkatan surat hutang, Pefindo juga

menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar

perdagangan efek. Publikasi ini terdiri dari opini kredit atas

perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya. Pefindo

merupakan perseroan terbatas yang saat ini dimiliki oleh 86 badan hukum per

31 Desember 2014 yang mempresentasikan pasar modal Indonesia dengan

tidak satupun pemegang saham yang dimiliki lebih dari 50% saham.

2.1.6 Faktor-faktor yang Mempengaruhi Peringkat Obligasi

Banyak faktor-faktor yang mempengaruhi peringkat obligasi, dalam

penelitian ini peneliti mengambil beberapa variable-variabel yang

mempengaruhi peringkat obligasi antara lain sebagai berikut:

2.1.6.1 Leverage

Rasio leverage disebut juga sebagai rasio solvitabilitas, menurut

Syahyunan (2013:92) menyatakan bahwa rasio leverage adalah “rasio

untuk mengetahui kemampuan perusahaan dalam melunasi seluruh

untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas”. Rasio leverage

yang umum dipakai antara lain adalah debt to asset ratio, debt to equity

ratio, time interest earned ratio, fixed charge coverage ratio, dan debt

service coverage. Dalam penelitian ini, peneliti menggunakan satu

proksi yaitu debt to equity ratio. Menurut Sudana (2011:20) debt to

equity ratio adalah “rasio yang mengukur proporsi dana yang

bersumber dari utang untuk membiayai modal perusahaan”. Semakin

besar rasio ini menunjukan bahwa semakin besar pula porsi penggunaan

utang dalam membiayai investasi pada modal, yang berarti pula resiko

keuangan meningkat. Menurut Burton at al (2000) menyatakan bahwa “semakin besar leverage perusahaan, semakin besar risiko kegagalan

perusahaan. Semakin rendah leverage perusahaan, semakin baik

peringkat yang diberikan terhadap perusahaan”. Hal ini

mengindikasikan perusahaan dengan tingkat leverage yang tinggi

cenderung memiliki kemampuan yang rendah dalam memenuhi

kewajibannya. Semakin tinggi rasio ini berarti sebagian besar aset

didanai dari hutang. Kondisi tersebut menyebabkan perusahaan

dihadapkan pada default risk atau peringkat obligasi yang rendah.

Semakin tinggi leverage, semakin besar risiko kegagalan perusahaan.

Dengan demikian, semakin rendah leverage perusahaan maka akan

semakin tinggi peringkat yang diberikan pada perusahaan. Hasil

menyatakan bahwa leverage secara signifikan berpengaruh terhadap

peringkat obligasi.

2.1.6.2 Profitabilitas

Menurut Kasmir (2008:196) menyatakan bahwa “rasio

profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan”. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi. Rasio

profitabilitas menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan

sebagainya. Ada beberapa macam rasio profitabilitas namun penilitian

ini menggunakan satu proksi profitabilitas yaitu return on asset (ROA). Menurut Sudana (2011:22) menyatakan bahwa “ROA adalah

rasio yang menunjukan kemampuan perusahaan dengan menggunakan

seluruh aktiva yang dimiliki guna untuk menghasilkan laba setelah

pajak”. Rasio ini sangat penting bagi pihak manajemen untuk

mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam

mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti

semakin efisien penggunaan aktiva perusahaan atau dengan kata lain

dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar,

Menurut Murcia et al (2014) menyatakan bahwa “semakin

tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko

ketidakmampuan membayar (default) atau semakin baik peringkat yang

diberikan terhadap perusahaan tersebut”. Hasil penelitian yang

dilakukan oleh Magreta dan Nurmayanti (2009), Linandarini (2010) dan

Yohanes (2012) menyatakan bahwa rasio profitabilitas secara signifikan

dapat mempengaruhi peringkat suatu obligasi.

2.1.6.3 Likuiditas

Defenisi rasio likuiditas menurut Syahyunan (2013:92) adalah

“rasio yang digunakan untuk mengetahui kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya secara tepat waktu”.

Sedangkan menurut Gill (2006 dalam Kasmir, 2008:130)

mendefenisikan bahwa “rasio likuiditas merupakan rasio yang

mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan

atau diubah menjadi kas untuk membayar pengeluaran, tagihan, dan

seluruh kewajiban lainnya yang sudah jatuh tempo”. Rasio likuiditas

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban

(hutang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan

akan mampu memenuhi uang tersebut terutama utang yang telah jatuh

tempo.

Rasio yang biasa digunakan untuk mengukur likuiditas yaitu

penelitian ini, peneliti menggunakan proksi current ratio. Menurut Sudana (2011:21) menyatakan bahwa “current ratio mengukur

kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar yang dimiliki”. Semakin besar rasio ini

berarti semakin likuid perusahaan.

Penelitian Linandarini (2010), Adrian (2011) dan Sari (2012)

menemukan hubungan antara likuiditas dengan peringkat obligasi

dimana semakin tinggi likuiditas maka semakin tinggi peringkat

obligasi perusahaan tersebut. Burton et al (2000) menyatakan bahwa “tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi

keuangan perusahaan sehingga secara finansial akan mempengaruhi

prediksi peringkat obligasi”.

2.1.6.4 Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total aktiva,

penjualan, dan kapitalisasi pasar. Semakin besar total aktiva penjualan

dan kapitalisasi pasar maka semakin besar pula perusahaan tersebut.

Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan

karena dapat mewakili seberapa besar perusahaan tersebut. Semakin

besar aktiva maka semakin banyak modal yang ditanam, semakin

banyak penjualan maka semakin banyak perputaran uang, dan semakin

besar kapitalisasi pasar semakin besar pula perusahaan dikenal

menggunakan total aktiva karena nilai aktiva relatif stabil dibandingkan

dengan nilai penjualan dan kapitalisasi pasar.

Ukuran perusahaan merupakan salah suatu variabel akuntansi

yang mempengaruhi peringkat obligasi. Murcia (2014) menyatakan

bahwa “perusahaan-perusahaan besar kurang berisiko dibandingkan

perusahaan-perusahaan kecil karena perusahaan kecil memiliki resiko

yang lebih besar. Apabila semakin besar perusahaan, potensi

mendiversifikasikan resiko non sistematik juga semakin besar sehingga

membuat risiko obligasi perusahaan tersebut menurun”. Penelitian yang

dilakukan oleh Sari (2012) menyatakan bahwa ukuran perusahaan

memiliki pengaruh yang signifikan terhadap peringkat obligasi.

2.1.6.5 Umur Obligasi

Umur Obligasi merupakan tanggal dimana pemegang obligasi

akan mendapatkan pembayaran kembali pokok atau nilai nominal

obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai

dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh

tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi,

sehingga memilki resiko yang lebih kecil dibandingkan dengan obligasi

yang memiliki periode jatuh tempo dalam waktu 5 tahun. Obligasi

dengan umur obligasi yang lebih pendek mempunyai resiko yang lebih

menggunakan umur obligasi yang lebih pendek daripada perusahaan

yang menggunakan umur obligasi lebih lama (Latumaerissa, 2011:367).

Oleh karena itu investor akan memilih obligasi dengan umur

pendek di banding dengan obligasi berumur panjang. Karena obligasi

yang berumur pendek memiliki resiko yang kecil dibanding dengan

obligasi berumur panjang. Umur obligasi yang pendek ternyata

menunjukan peringkat obligasi yang investment grade.

Penelitian yang dilakukan oleh Adrian (2011), Sari (2012),

Yohanes (2012) dan Prandana (2014) menyatakan bahwa umur obligasi

berpengaruh signifikan terhadap peringkat obligasi.

2.1.6.6 Reputasi Uditor

Reputasi dalam arti sempit adalah nama baik. Argumen yang

mendasari dimasukkannya reputasi auditor adalah semakin tinggi

reputasi auditor didalam melakukan proses audit maka semakin tinggi

pula tingkat kepastian laporan keuangan perusahaan sehingga semakin

kecil tingkat kegagalan perusahaan tersebut (Almilia & Vieka, 2007).

Tambahan pula, menurut Magreta dan Nurmayanti, (2009:148)

menyatakan bahwa “dengan reputasi auditor yang baik maka akan

memberikan hasil audit yang dapat dipercaya”. Dengan demikian,

emiten yang diaudit oleh auditor big four akan mempunyai obligasi

yang investment grade karena semakin baik reputasi auditor maka akan

Adapun yang termasuk kedalam big four antara lain sebagai

berikut:

1. Ernst and Young (ET), dengan pertnernya di Indonesia

Purwantono, Sarwoko dan Sandjaja.

2. Delotte Touche Tohmatsu, dengan pertnernya di Indonesia Osman

Ramli Satrio dan Rekan.

3. Price WaterHouse Coopers (PWC), dengan pertnernya di Indonesia

Haryanto Sahari dan Rekan.

4. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddarta dan Harsono.

Penelitian yang dilakukan oleh Sari (2012) menyatakan bahwa

reputasi auditor berpengaruh signifikan terhadap peringkat obligasi.

2.2 Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh peneliti mengenai analisis

faktor-faktor yang mempengaruhi peringkat obligasi. Dimana masing-masing penelitian

mempunyai variabel independen yang berbeda-beda dari tahun ke tahun dan

penelitan tersebut biasanya selalu bervariasi sesuai dengan kebutuhan sipeneliti

(menambah atau mengembangkan penelitian yang sudah ada sebelumnya dengan

objek perusahaan yang berbeda dan periode penelitian yang berbeda).

Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai

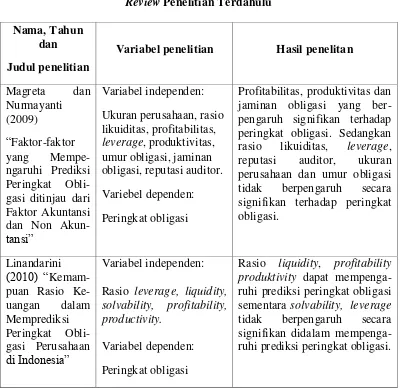

Margareta dan Nurmayanti (2009) melakukan penelitian mengenai

faktor-faktor yang mempengaruhi peringkat obligasi pada seluruh perusahaan dari sudut

akuntansi dan non akuntansi. Dimana sampel perusahaan yang digunakan adalah

sebanyak 80 perusahaan yang terdaftar di PEFINDO kecuali perusahaan yang

bergerak di bidang perbankan dan lembaga keuangan lainnnya dari periode

2005-2008. Dari sisi faktor akuntansi yang digunakan adalah size (Log.Total Asset),

likuiditas (Current Asset/Current Liabilities), profitabilitas (Operating

Income/Investment), leverage (Total Liabilities/Total Equity), dan produktivitas

(Sales/Total Asset), sementara dari faktor non akuntansi yang digunakan adalah

secure, umur obligasi dan reputasi auditor. Metode analisis menggunakan logistic

regression. Hasil penelitian menunjukkan bahwa hanya profitabilitas dan

produktivitas dari sudut akuntansi dan secure (jaminan) dari sudut non akuntansi

saja yang berpengaruh signifikan terhadap peringkat obligasi. Sementara rasio

leverage, likuiditas, maturity, ukuran perusahaan dan reputasi auditor tidak

berpengaruh secara signifikan terhadap peringkat obligasi.

Linandari (2010) juga melakukan penelitian yang mengenai kemampuan rasio

keuangan didalam memprediksi peringkat obligasi. Dimana sampel yang

digunakan didalam penelitian ini adalah seluruh perusahaan yang terdaftar di

PEFINDO kecuali perusahaan perusahaan dibidang perbankan dan lembaga

keuangan lainnya periode 2007-2008. Rasio keuangan yang dijadikan penelitian

ini adalah rasio leverage (Long Term Liability/Total Asset), rasio likuiditas

(Current Asset/Current Liability), rasio solvabilitas (Cash Flow from