MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Periode 2008-2012

The Influence Financial Leverage and Capital Structure to Firm Value on Food and Beverages Company Listed in Indonesia Stock Exchange

periode 2008-2012

SKRIPSI

Diajukan sebagai salah satu syarat memperoleh gelar Sarjana (S1) pada

Program Studi Manajemen

Oleh :

WITRI SUSIANTI 21210062

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

94

Bambang Riyanto, (1999). Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta : BPFE.

Bambang Riyanto, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi 4, BPFE, Yogyakarta. Equipment Sector Firms Volume:5 Issue:3 Pages:9-14

Eka Zahra Solikahan. 2013. Pengaruh Leverage dan Investasi Terhadap Nilai Perusahaan (Studi pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Jurnal Aplikasi Manajemen. Vol:11. No:3. September 2013. ISSN: 1693-5241.

Fama, E. F., dan K. R. French. (1998). Taxes, Financing Decision, and Firm Value. The Journal of Finance LIII (3): 819-843.

Husnan, Suad. 2009. dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UUP AMP YKPN.

Imam Ghozali. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.Semarang : Badan PenerbitUniversitas Diponegoro.

Indonesian Capital Market Directory. 2008, 2009, 2010, 2011, 2012.

Laporan Keuangan Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI), 2008, 2009, 2010, 2011, 2012.

Lukas Setia. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta :ANDI.

Mahmud Hanafi (2004). Manajemen keuangan, Yogyakarta : BPFE

Mareta Nurjin Sambora, Siti Ragil Handayani, Sri Mangesti Rahayu. 2014. Pengaruh Leverage dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Foo and Beverages yang Terdaftar di BEI periode tahun 2009-2012.Jurnal Administrasi Bisnis (JAB). Vol.8 No. 1 Februari 2014. Megawati. 2009. Pengaruh Corporate Governance, Leverage dan Manajemen

Laba Terhadap Nilai Perusahaan. Jurnal Skripsi Universitas Islam Negeri Sunan Kalijaga.

Natalia Ogolmagai. 2013. Leverage Pengaruhnya Terhadap Nilai Perusahaan pada Industry Manufaktur yang Go Public di Indonesia. Jurnal EMBA Vol.1 No.3 Juni 2013, Hal 81-89. ISSN: 2303-1174.

Rosalina Cristy. 2010. “Pengaruh Leverage Keuangan terhadap Nilai Perusahaan pada PT Telkom Indonesia Tbk.”. Skripsi Sarjana Universitas KomputerIndonesia, Bandung. (Online) (http://elib.unikom.ac.id/, diakses 22 Juni 2011).

Sartono, R. A. (2001). Manajemen Keuangan Teori dan ASplikasi. Edisi Keempat. Yogyakarta : BPFE.

Soliha, E., dan Taswan. (2002). Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan Serta Beberapa Faktor yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi. STIE Stikubank. Semarang. Didownload dari: (Diakses 03 Maret 2012).

Sriwardany. (2006). Pengaruh Pertumbuhan Perusahaan terhadap Kebijakan Struktur Modal dan Dampaknya terhadap Perubahan Harga Saham pada Perusahaan Manufaktur Tbk. Tesis. Medan: Universitas Sumatera Utara.

Suad Husnan, 1998, Dasar-Dasar Teori Portfolio dan Analisis Sekuritas, Edisi Ketiga, UPP AMP YKPN, Yogyakarta

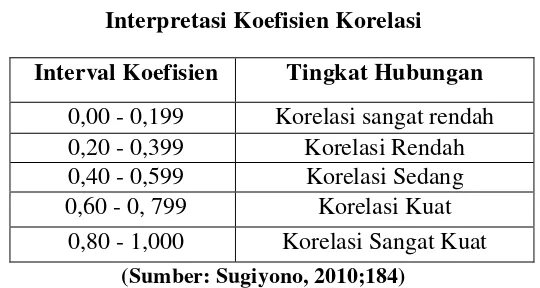

Sugiyono. 2010. Statistika untuk Penelitian. Bandung : Alfabeta.

Taswan 2003. Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Deviden Terhadap nilai Perusahaan serta Faktor-faktor yang Mempengaruhinya. Jurnal Ekonomi dan Bisnis Vol 10, No 2, 162-181. Yuliana, Dinnul Alfian Akbar, Rini Aprilia. Pengaruh Struktur Modal dan Return

on Equity (REO) Terhadap Nilai Perusahaan pada Perusahaan Sektor Pertanian di Bursa Efek Indonesia.

v

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-

Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul “Pengaruh Leverage Keuangan Dan Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Makanan Dan Minuman Yang Terdaftar DiBursa Efek

Indonesia

”.

Tidak lupa shalawat dan salam penulis tujukan kepada Nabi Besar

Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia

kepada fitrah yang benar dan jalan yang lurus.

Skripsi ini sebagai salah satu syarat yang harus dipenuhi untuk

memperoleh gelar strata1 (S1) pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia. Penulis ingin mengucapkan terima kasih yang

sebesar- besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia,

4. Ibu Linna Ismawati, SE., M.Si, selaku Pembimbing yang telah

vi

meluangkan waktunya dan memberi motivasi serta arahan dalam

pengerjaan skripsi ini.

6. Ibu Windi Novianti, SE., MM selaku dosen penguji II yang telah memberi

masukan sehingga skripsi ini bias terselesaikan dengan baik.

7. Ibu Trustorini Handayani, SE., M.Si selaku ketua panitia pelaksanaan

tugas akhir.

8. Seluruh Staf Dosen Pengajar dan Staf Sekretariat Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

9. Seluruh staf Bursa Efek Indonesia Kota Bandung yang telah banyak

memberikan bantuan kepada Penulis.

10.Kepada Teh Maya dan Teh Hana yang selalu memberikan informasinya.

11.Skripsi ini penulis dedikasikan untuk Kedua Orang Tua, Apa tersayang

Wahyudin dan Mamah tercinta Sukaesih, terimakasih atas jasa baik moril

maupun materil dan selalu mendoakan keberhasilan untuk anaknya yang

belum bisa membanggakan kalian.

12.Teman-teman Manajemen Keuangan dan Manajemen-II angkatan 2010

(Sumlank dan Boyband) terimakasih atas kerjasama, kekompakan dan

kebersamaannya selama ini.

13.Untuk kakak-kakakku Windi Puji Lestari, Agung Sukmayasa, Willy

Bachtiar yang selalu memberikan semangat dan dukungan dari jauh dalam

vii

15.Untuk seluruh sahabat-sahabatku Five (Ichi, Intan, Deby, Tessa, Idho),

Kubang Club (Ell, Rere, Nda, Olga, Ficky) yang sabar menghadapi semua

manja, keluhan penulis dan selalu menjadi penghibur saat penulis merasa

jenuh, dan teman-teman sepermainan lainnya Odhon, Deon, Agung, Agil,

Babay yang menjadi hiburan disela-sela kesibukan penulis dalam

pengerjaan skripsinya.

16.Semua pihak yang telah memberikan bantuan dan dukungan kepada

penulis yang tidak dapat penulis sebutkan satu-satu, terimakasih atas

semua kebaikan kalian.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna serta

memperhatikan keterbatasan penguasaan ilmu, segala ketidaktelitian dan

kesalahan dalam penulisan skripsi ini. Untuk itu Penulis mengharapkan koreksi,

masukan atau saran serta tanggapan dari semua pihak. Penulis berharap semoga

skripsi ini dapat memberikan manfaat bagi penulis sebagai pengalaman dan bagi

pembaca.

Bandung, Juli 2014

Penulis

viii

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

ABTSRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 9

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 11

2.1.1 Pengertian Leverage ... 11

2.1.1.2 Leverage Operasi... 12

2.1.1.3Leverage Keuangan ... 13

2.1.2 Struktur Modal ... 15

2.1.2.1. Pengertian Struktur Modal ... 15

2.1.2.2. Teori Struktur Modal ... 17

2.1.2.3. Trade of Theory ... 18

2.1.3 Nilai Perusahaan ... 20

2.1.4 Penelitian Terdahulu ... 22

2.2 Kerangka Penelitian ... 26

2.3 Keterkaitan Antar Variabel ... 28

2.4 Pengaruh Leverage Keuangan Terhadap Nilai Perusahaan ... 28

2.5 Pengaruh Struktur Modal Terhadap Nilai Perusahaan... 29

2.6 Hipotesis ... 30

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 31

3.2 Metodologi Penelitian ... 32

x

3.2.3 Operasional Variabel ... 35

3.2.4 Sumber dan Teknik Penentuan Data ... 36

3.2.4.1Sumber Data ... 36

3.2.4.2 Teknik Penentuan Data ... 37

3.2.4.3Teknik Pengumpulan Data ... 39

3.2.5 Rancangan Analisis dan Penguji Hipotesis ... 40

3.2.5.1Rancangan Analisis ... 40

3.2.5.2Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 56

4.1.1 PT. Akasha Wira Internasional Tbk. ... 56

4.1.2 PT. Mayora Indah Tbk. ... 57

4.1.3 PT. Prasidha Aneka Niaga Tbk. ... 57

4.1.4 PT. Cahaya Kalbar Tbk. ... 58

4.1.5 PT. Ultrajaya Milk Industry&Trading Co. Tbk. ... 58

4.1.6 PT. Siantar Top Tbk. ... 60

4.2 Analisis Deskriptif ... 60

4.2.1 Perkembangan Leverage Keuangan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2009-2012. ... 61

4.2.2 Perkembangan Struktur Modal pada perusahaan makanana dan minuman yang terdaftar di BEI periode 2009-2012. ... 65

xi

4.4 Pengujian Hipotesis Secara Parsial (Uji t) ... 87

4.4.1 Pengujian Hipotesis Leverage Keuangan terhadap Nilai

Perusahaan... 87

4.4.2 Pengujian Hipotesis Struktur Modal terhadap Nilai Perusahaan . 89

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 92

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95 LAMPIRAN

xii

Halaman

Tabel 1.1 Perkembangan Leverage Keuangan dan Struktur Modal terhadap

Nilai Perusahaan Pada Perusahaan Makanan dan Minumanyang

terdaftar di BEI Periode Tahun 2008-2012 ... 5

Tabel 1.2 Jadwal Penelitian ... 10

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel ... 36

Tabel 3.2 Interpretasi Koefisien Korelasi... 52

Tabel 4.1 Perkembangan LeverageKeuangan Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012 ... 61

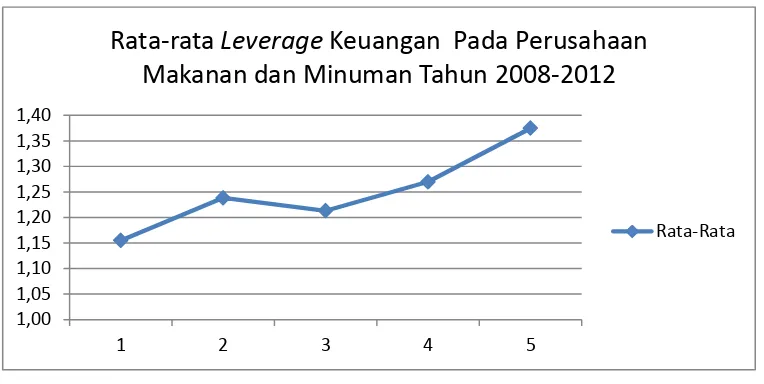

Table 4.2 Rata-rata Pengembalian Leverage KeuanganPada Perusahaan Makanan dan Minumanyang Terdaftar di Bursa Efek Indonesia Periode 2008-2012 ... 64

Table 4.3 Perkembangan Struktur Modal (DER) Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012 ... 66

Table 4.4 Perkembangan Struktur Modal (DER) tahun 2007-2012 ... 68

Tabel 4.5 Perkembangan Nilai Perusaahaan Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012 ... 70

xiii

Tabel 4.10 Uji Heteroskedastisitas ... 79

Tabel 4.11 Uji Autokorelasi ... 81

Tabel 4.12 Korelasi Secara parsial Antara Leverage Keuangan dan Nilai

Perusahaan ... 82

Tabel 4.13 Korelasi Secara parsial Antara Struktur Modal dan Nilai Perusahaan 83

Tabel 4.14 Uji Koefisien Determinasi Leverage Keuangan, Struktur Modal dan

Nilai Perusahaan ... 84

Tabel 4.15 Pengaruh Parsial Dengan Rumus Beta X Zero Order ... 85

Tabel 4.16 Pengujian Hipotesis Secara Parsial (Uji T) Leverage Keuangan

Terhadap Nilai Perusahaan... 87

Tabel 4.17 Pengujian Hipotesis secara Parsial (Uji t) Struktur Modal terhadap

xiv

Halaman

Gambar 2.1 Paradigma Penelitian ... 30

Gambar 3.1 Desain Penelitian ... 34

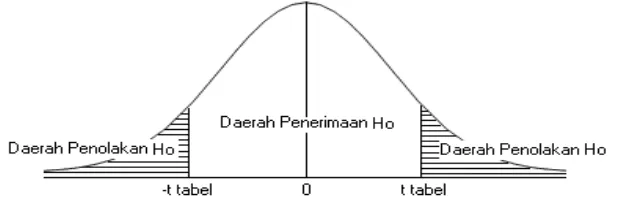

Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis ... 55

Gambar 4.1 Grafik Perkembangan Leverage KeuanganPada Perusahaan

Makanan dan Minumanyang Terdaftar di Bursa Efek Indonesia

Periode 2008-2012 ... 62

Gambar 4.2 Rata-rata Leverage Keuangan Pada Perusahaan Makanan dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia

tahun 2008-2012 ... 64

Gambar 4.3 Grafik Perkembangan Struktur Modal (Debt To Equity Ratio) Pada

Perusahaan Makanan dan Minumanyang Terdaftar di Bursa Efek

Indonesia Periode 2008-2012 ... 67

Gambar 4.4 Rata-rata Struktur Modal Pada Perusahaan Makanan dan Minuman

Yang Terdaftar Di Bursa Efek Indonesia tahun 2008-2012 ... 69

Gambar 4.5 Grafik Perkembangan Nilai PerusahaanPada Perusahaan Makanan

dan MinumanYang Terdaftar di Bursa Efek Indonesia

Periode 2008-2012 ... 70

Gambar 4.6 Rata-rata Nilai Peerusahaan Pada Perusahaan Makanan dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia

xv

Terhadap Nilai Perusahaan ... 88

Gambar 4.9 Pengujian Hipotesis secara Parsial (Uji t) Struktur Modal terhadap

xvi Lampiran 1 : Surat Permohonan Penelitian

Lampiran 2 : Surat Balasan dari perusahaan

Lampiran 3 : Catatan Kegiatan Bimbingan

Lampiran 4 : Lembar Revisi Sidang Usulan Penelitian1

Lampiran 5 : Lembar Revisi Sidang Usulan Penelitian 2

Lampiran 6 : Lembar Revisi Sidang Akhir 1

Lampiran 7 : Lembar Revisi Sidang Akhir 2

Lampiran 8 : Hasil Output SPSS

Lampiran 9 : ICMD dan Annual Report Periode 2003 – 2012

Data Pribadi

Nama : Witri Susianti

Tempat / tanggal lahir : Bandung, 29 Oktober 1991

Agama : Islam

Jenis kelamin : Perempuan

Stasus : Belum menikah

Tinggi Badan :165 cm

Berat Badan : 53 kg

Email : [email protected]

Pendidkan

2010 – selesai Universitas Komputer Indonesia Bandung

2007 – 2010 SMA Sumatera 40 Bandung

2004 – 2007 SMP Negeri 50 Bandung

1998 – 2004 SD Negeri Ujungberung 8 Bandung

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan didirikan dengan tujuan untuk memakmurkan pemilik

perusahaan atau pemegang saham. Tujuan ini dapat diwujudkan dengan

memaksimumkan nilai perusahaan dengan asumsi bahwa pemilik perusahaan atau

pemegang saham akan makmur jika kekayaannya meningkat. Meningkatnya

kekayaan dapat dilihat dari semakin meningkatnya harga saham yang berarti juga

nilai perusahaan meningkat.

Perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba

yang optimal, dan dengan hal tersebut perusahaan dapat mempertahankan

kelangsungan hidupnya. Perusahaan yang tepat memilih strategi akan dapat

mengungguli persaingan dalam pertumbuhan dan memperoleh laba serta mampu

bertahan dalam siklus bisnis dalam jangka waktu yang cukup panjang. Selain itu

manajemen juga perlu melakukan penilaian atas kinerja keuangannya per periode

sehingga manajemen dapat mengetahui maju mundurnya perusahaan tersebut,

yang nantinya akan berguna bagi perusahaan di masa yang akan datang.

Saat ini dunia usaha sangat tergantung sekali dengan masalah pendanaan,

ada pendapat bahwa untuk merangsang pertumbuhan ekonomi, maka sektor riel

harus digerakkan, meskipun masih banyak hambatan yang dialami oleh

perusahaan, salah satunya yang paling penting adalah pendanaan. Dunia usaha

keuangan yang mengalami kesulitan keuangan sebagai akibat dari adanya

kemacetan kredit pada dunia usaha tanpa memperhitungkan batas maksimum

pemberian kredit dimasa lalu oleh perbankan dan masalah kelayakan kredit yang

disetujui.

Masalah struktur modal merupakan masalah yang sangat penting bagi

setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek

yang langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang

mempunyai struktur modal yang tidak baik dan mempunyai hutang yang sangat

besar akan memberikan beban berat kepada perusahaan yang bersangkutan

(Riyanto, 2001).

Penurunan nilai perusahaan akan mempengaruhi kekayaan dari pemegang

saham sehingga pemegang saham akan melakukan tindakan pengawasan terhadap

perilaku manajemen, maka manajer keuangan persahaan harus berhati-hati dalam

menetapkan struktur modal perusahaan, dengan adanya perencanaan yang matang

dalam menentukan struktur modal yang diharapkan perusahaan dapat

meningkatkan nilai perusahaan dan lebih unggul dalam menghadapi pesaingan

bisnis.

Nilai perusahaan adalah nilai laba masa yang akan datang yang

diekspektasi yang dihitung kembali dengan suku bunga yang tepat (Winardi,

2001:23). Farma dan French (1998) berpendaapat bahwa optimalisasi nilai

perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui fungsi

mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai

perusahaan.

Weston dan Brigham (1985:174) mengartikan bahwa struktur keuangan

(financail leverage) merupakan cara aktiva-aktiva perusahaan dibelanjai/dibiayai.

hal ini seluruhnya merupakan bagian kanan neraca, sedangkan struktur modal

(capital structure) merupakan pembiayaan permanen perusahaan, yang terutama

berupa hutang jangka penjang, saham preferen/prioritas dan modal saham biasa,

tetapi tidak semua masuk kredit jangka pendek. Jika struktur modal dalam suatu

perusahaan adalah hanya sebagian dari struktur keuangannya. Struktur modal

merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang

perusahaan.

Leverage didefinisikan sebagai sebuah ukuran yang menunjukkan

seberapa besar tingkat penggunaan hutang dalam membiayai aktiva perusahaan.

Penggunaan modal pinjaman yang biasa disebut leverage dimaksukan untuk

meningkatkan kekayaan pemilik. Melalui financial leverage dimungkinkan laba

per lembar saham akan meningkat. Dari pendapat Brigham dan Houston tersebut

dapat dijelaskan bahwa hutang bisa berpengaruh positif maupun negatif terhadap

nilai perusahaan. Bagi perusahaan hutang mempunyai dua keuntungan. Pemegang

hutang (debtholder) mendapat pengembalian yang tetap. Kedua, bunga yang

dibayarkan dapat mengurangi bebean pajak sehingga menurunkan efektif dari

hutang.

Kelemahan hutang yaitu bila semakin tinggi rasio hutang (debt ratio),

perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi

untuk menutupi beban bunga maka pemegang saham harus dapat menutup

kekurangan tersebut, dan jika perussahaan tidak sanggup maka perussahaan akan

bangkrut.

Perusahaan di Indonesia pun tak lepas dari yang namanya pendanaan,

termasuk beberapa perusahaan makanan dan minuman yang akan saya teliti yaitu

PT. Akasha Wira Internasional Tbk., PT. Mayora Indah Tbk., PT. Prasidha Aneka

Niaga Tbk., PT. Cahaya Kalbar Tbk., PT. Ultrajaya Milk Industry & Trading Co.

Tabel 1.1

Perkembangan Leverage Keuangan dan Struktur Modal terhadap Nilai Perusahaan

Pada Perusahaan Makanan dan Minuman yang terdaftar di BEI Periode Tahun 2008-2012

No. Nama Perusahaan dan Tahun DFL(x)

X1

DER(x)

X2

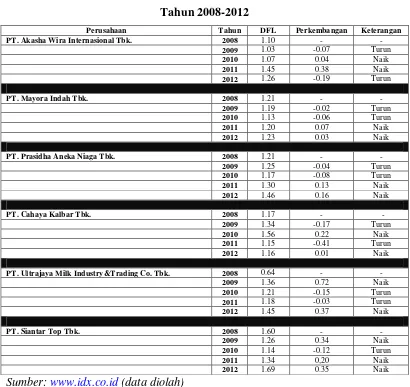

PBV(x) Y 1. PT. Akasha Wira Internasional Tbk.

2008 1.10 2.56 2.56

3. PT. Prasidha Aneka Niaga Tbk.

2008 1.21 1.63 1.26

5. PT. Ultrajaya Milk Industry&Trading Co. Tbk.

2008 0.64 0.53 2.04

Berdasarkan tabel di atas menunjukkan bahwa perkembangan perusahaan

makanan dan minuman berubah setiap tahunnya seperti pada PT. Akasha Wira

Internasional Tbk. beberapa fenomena pada tahun 2009 dimana tingkat leverage

dan struktur modal turun tetapi nilai perusahaan meningkat serta pada tahun 2011

leverage naik tetapi nilai perusahaan turun dan pada tahun berikutnya 2012

dimana struktur modal turun tetapi nilai perusahaan nya mengalami kenaikan

PT. Mayora Indah Tbk. juga mengalami perubahan setiap tahunnya,

seperti di tahun 2009 dimana leverage dan tingkat struktur modal menurun tetapi

nilai perusahaannya meningkat dan tahun 2010 leverage naik tetapi nilai

perusahaan turun serta ditahun 2012 tingkat leverage menurun pula tapi nilai

perusahaan mengalami kenaikan.

PT. Prasidha Aneka Niaga Tbk. pada tahun 2009 tingkat leverage nya

meningkat tidak diikuti dengan nilai perusahaan yang malah mengalami

penurunan. Hal sebaliknya terjadi pada tahun berikutnya di 2010 dimana tingkat

leverage menurun tetapi nilai perusahaan nya naik. Kemudian pada tahun 2012

tingkat struktur modal menurun tetapi nilai perusahaannya naik.

PT. Cahaya Kalbar Tbk. Pada tahun 2009 leverage naik tetapi nilai

perusahaan turun kemudian 2010 leverage dan struktur modal naik tetapi nilai

perusahaan menurun drastis. Sedangkan tahun berikutnya di tahun 2011 leverage

dan struktur modal nya turun tetapi nilai perusahaan nya naik.

PT. Ultrajaya Milk Industry&Trading Co. Tbk. Terjadi fenomena dimana

pada tahun 2009 leverage naik tapi nilai perusahaan turun kemudian terjadi hal

dan 2011 struktur modal meningkat tetapi nilai perusahaannya menurun

sedangkan pada tahun 2012 struktur modal nya menurun tetapi nilai

perusahaannya naik.

PT. Siantar Top Tbk. juga terjadi fenomena yang sama dimana pada tahun

2009 dan 2010 tingkat leverage dan struktur modal menurun tetapi nilai

perusahaan naik.

Berdasarkan fenomena dengan latar belakang diatas penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Leverage Keuangan dan Struktur

Modal Terhadap Nilai Perusahaan pada Perusahaan Makanan dan Minuman yang

Terdaftar di BEI Periode 2008-2012”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan dari hasil fenomena yag telah dibahas sebelumnya maka hasil

identifikasi masalahnya adalah jika perusahaan memiliki leverage dan struktur

modal yang tinggi maka akan menimbulkan kewajiban perusahaan untuk

membayar hutangnya dibandingkan mensejahterakan pemegang saham. Hal ini

1.2.2. Rumusan Masalah

Dalam penelitian ini dapat dirumuskan beberapa masalah diantaranya

sebagai berikut:

1. Bagaimana kondisis Leverage Keuangan pada perusahaan makanan dan

minuman yang terdaftar di BEI pada periode 2008-2012.

2. Bagaimana kondisi Struktur Modal pada perusahaan makanan dan

minumanyang terdaftar di BEI pada periode 2008-2012.

3. Bagaimana kondisi Nilai Perusahaan pada perusahaan makanan dan

minuman yang terdaftar di BEI pada periode 2008-2012.

4. Seberapa besar pengaruh Leverage Keuangan dan Struktur Modal terhadap

Nilai Perusahaan secara parsial pada perusahaan makanan dan minuman

yang terdaftar di BEI pada periode 2008-2012.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan data-data

dan mendapatkan informasi sebagai bahan penelitian yang berkenaan dengan

Pengaruh Leverage Keuangan dan Struktur Modal terhadap Nilai Perusahaan pada

perusahaan makanan dan minuman.

1.3.2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui kondisi Leverage Keuangan perusahaan makanan dan

2. Untuk mengetahui kondisi Struktur Modal pada PT perusahaan makanan

dan minuman yang terdaftar di BEI pada periode 2008-2012.

3. Untuk mengetahui kondisi Nilai Perusahaan pada perusahaan makanan dan

minuman yang terdaftar di BEI pada periode 2008-2012.

4. Untuk mengetahui besarnya pengaruh Leverage Keuangan dan Struktur

Modal terhadap Nilai Perusahaan pada perusahaan makanan dan minuman

yang terdaftar di BEI pada periode 2008-2012.

1.4 Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian dari penelitian ini

adalah sebagai berikut:

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen

perusahaan yang dapat digunakan sebagai masukan atau dasar untuk

meningkatkan kinerja perusahaan dalam bidang keuangan.

1.4.2. Kegunaan Akademis

1. Bagi Penulis

Penulisan ini diharapkan dapat menambah pengetahuan, wawasan, serta

pengalaman yang berharga dalam mempelajari, memahami dan

mengimplementasikan Pengaruh Leverage Keuangan dan Struktur Modal

2. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah wawasan

dan pengetahuan bagi masyarakat umum yang ingin melakukan penelitian

lebih lanjut mengenai topik yang sama.

1.5 Lokasi dan Waktu Penelitian 1.5.1. Lokasi

Dengan melakukan penelitian pada perusahaan sektor semen dengan

melihat laporan keuangan dan ICMD (Index Capital Market Directory) melalui di

Kantor IDX (www.idx.com) di JL. Veteran no 10 bandung (Jawa Barat).

11

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.Kajian Pustaka

2.1.1 Pengertian Leverage

Ketika sebuah perusahaan meminjam uang, perusahaan berjanji

melakukan sederet pembayaran bunga dan kemudian mengembalikan jumlah

uang yang dipinjamnya. Jika laba naik, pemegang utang terus menerima

pembayaran bunga tetap saja, jadi semua keuntungan menjadi milik pemegang

saham. Tentu saja hal sebaliknya terjadi jika laba turun. Dalam kasus ini

pemegang saham menanggung semua kerugian. Jika masa cukup sulit, perusahaan

yang meminjam dalam jumlah besar mungkin tidak dapat membayar utangnya.

Karena utang meningkat pengembalian bagi pemegang saham dalam masa-masa

baik dan mengurangi pada masa-masa buruk, utang tersebut dikatakan

menciptakan leverage keuangan. Rasio leverage mengukur seberapa besar

leverage keuangan yang ditanggung perusahaan.

2.1.1.1 Jenis-jenis Leverage

Susan Irawati (2006:173), menjelaskan bahwa “tingkat biaya tetap aktiva

dan dana yang dipilih oleh manajemen mempengaruhi variabilitas dari

pengembalian, yaitu resiko yang dapat dikendalikan oleh manajemen.” Karena

pengaruhnya terhadap nilai, maka manajer keuangan harus memahami bagaimana

mengukur dan mengevaluasi leverage, khususnya ketika membuat struktur modal

Pada umumnya Martono dan Agus Harjito (2008:295), dalam suatu

perusahaan dikenal dua macam leverage yaitu:

a. Leverage Operasi (Operating Leverage)

b. Leverage Keuangan (Financial Leverage)

2.1.1.2 Leverage Operasi

Susan Irawati (2006:173) menyatakan bahwa leverage operasi merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk

menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel

serta dapat meningkatkan profitabilitas. Sedangkan menurut Mahmud M. Hanafi (2004:327) menyatakan bahwa “Operating leverage diartikan sebagai seberapa

besar perusahaan menggunakan beban tetap operasional.”

Berdasarkan uraian di atas, dapat disimpulkan bahwa leverage operasi

adalah suatu penggunaan aktiva yang menimbulkan biaya tetap operasional

berupa penyusutan dan lain-lain dengan harapan memperoleh penghasilan untuk

menutup biaya tetap dan biaya variabel. Biaya operasi dikeluarkan agar volume

penjualan dapat menghasilkan penerimaan yang lebih besar dari pada seluruh

biaya operasi tetap dan variabel. Pengaruh yang timbul dengan adanya biaya

operasi tetap yaitu adanya perubahan dalam volume penjualan yang menghasilkan

perubahan keuntungan atau kerugian operasi yang lebih besar dari proporsi yang

Ukuran Leverage Operasi

Ukuran leverage operasi adalah tingkat leverage operasi yang disebut

dengan Degree of Operating Leverage (DOL).

2.1.1.3 Leverage Keuangan

Masalah leverage keuangan atau financial leverage akan timbul jika suatu

perusahaan menggunakan hutang jangka panjang. Dengan menggunakan hutang

jangka panjang maka akan menimbulkan beban bunga tetap ini perusahaan tetap

membayar bunga terlepas apakah perusahaan memperoleh laba atau tidak. Pada

saat laba perusahaan kecil, beban bunga tetap menurunkan hasil kepada pemegang

saham. Sebaliknya, biaya bunga adalah pos deduksi pajak. Dalam kondisi ini

subsidi atas bunga akan meningkatkan hasil kepada pemegang saham. Dengan

demikian, financial leverage mengukur tingkat kepekaan perubahan laba per

saham atau EPS terhadap perubahan EBIT

Kebijakan perusahaan mendapatkan modal pinjaman dari luar ditinjau dari

bidang manajemen keuangan, merupakan penerapan kebijakan financial leverage

atau disebut dengan “leverage keuangan” dimana perusahaan membiayai kegiatannya (operasional) dengan menggunakan modal pinjaman serta

menanggung suatu beban tetap yang bertujuan untuk meningkatkan laba per

lembar saham. Masalah leverage keuangan baru timbul setelah perusahaan

menggunakan dana yang menyebabkan perusahaan harus menanggung beban

Earning Before Interest and Tax (EBIT) dan harus dibayar tanpa melihat sebesar

apapun tingkat Earning Before Interest and Tax (EBIT) yang dicapai.

Menurut Agus Sartono (2008:263)financial leverage adalah penggunaan sumber dana yang dimiliki beban tetap dengan harapan bahwa akan memberikan

tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan

meningkatkan keuntungan yang tersedia bagi pemegang saham.

Levegare keuangan (Financial Leverage) menurut Eugene F.Brigham, dan Joel F.Houston adalah tingkat sejauh mana efek dengan pendapatan tetap (utang dan saham preferen) digunakan dalam sturktur modal suatu perusahaan.

Jika perusahaan hanya didanai menggunakan ekuitas, jadi penggunaan utang atau

leverage keuangan (financial leverage), mengonsentrasikan risiko usaha

perusahaan pada pemegang saham. Perubahan di dalam penggunaan utang

otomatis akan menyebabkan terjadinya perubahan paada laba per saham (earning

per share – EPS) sekaligus juga perubahahn risiko, yang kedua akan

mempengaruhi harga saham.

Sedangkan menurut Syamsuddin istilah leverage biasanya dipergunakan

untuk menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau

dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi

pemilik perusahaan. Leverage keuangan dapat didefinisikan sebagai penggunaan

potensi biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan

dalam laba sebelum bunga dan pajak EBIT (Warsono 2003:217)

Tujuan perusaahaan menggunakan leverage yaitu supaya keuntungan yang

leverage ini dapat saja berubah menjadi risiko jika perusahaan ternyata mendapat

keuntungan yang lebih rendah dari biaya tetapnya sehingga menurunkan

keuntungan pemegang saham (Sartono, 2001:257 ).

Menurut Husnan (2009:619) financial leverage terjadi pada saat perusahaan menggunakan dana yang menimbulkan beban tetap. Bila perusahaan

menggunakan hutang, maka perusahaan harus membayar bunga berapapun

keuntungan operasi perusahaan.

Ukuran Financial Leverage

Ukuran financial leverage adalah Degree of Financial Leverage (DFL).

DFL mengukur laba operasi yang dihasilkan perusahaan jika dibandingkan

dengan beban tetap (biaya bunga) yang harus dibayar perusahaan karena

penggunaan hutang (financial leverage). Lukas (2008:236), menghitung DFL

sebagai berikut:

2.1.2. Struktur Modal

2.1.2.1. Pengertian Struktur Modal

Struktur modal adalah pembelanjaan permanen didalam mencerminkan

antara hutang jangka panjang dengan modal sendiri. Struktur modal tercermin

pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua

golongan tersebut merupakan dana permanen atau dana jangka panjang. Dengan

demikian maka struktur modal hanya merupakan sebagian saja dari struktur

financial. Struktur financial mencerminkan perimbangan baik dalam artian

maupun jangka panjang) dengan jumlah modal sendiri seperti yang diungkapkan

Riyanto (1999:22).

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur

keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio

yang hanya menggambarkan target komposisi hutang dan ekuitas dalam jangka

panjang pada suatu perusahaan (Arifin, 2005:77).

Joel G. Siegel dan Jae K. Shim (2012:179), mengatakan Capital Structure (struktur modal) adalah komposisi saham biasa, saham preferen dan

berbagai kelas seperti itu, laba yang ditahan dan hutang jangka panjang yang

dipertahankan oleh kesatuan usaha dalam mendanai aktiva.

Menurut Agus Sartono (2001:295), struktur modal merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka

penjang, saham prefen dan saham biasa. Struktur modal merupakan bagian dari

struktur keuangan.

Menurut Sri Handura Yuliati dan Handoyo Prasetyo (1998) struktur modal memiliki pengertian yang lebih sempit dari struktur keuangan. Struktur

modal menunjukan komposisi penggunaan dana jangka panjang. Sementara

struktur modal keuangan menunjukan komposisi dana, baik jangka pendek

maupun jangka panjang, yang digunakan untuk membelanjai kekayaan

perusahaan. Secara umum, jenis dana yang dipakai perusahaan dapat dibedakan

menjadi utang dan modal sendiri/ekuiti. Teori struktur modal pada hakikatnya

berusaha menjawab pertanyaan, apakah perbedaan struktur modal memiliki

untuk dipertimbangkan, jika memiliki pengaruh terhadap biaya modal, dam

sebaliknya menjadi tidak relevan jika tidak berpengaruh apa-apa.

Dari beberapa pengertian struktur modal diatas dapat diambil kesimpulan

bahwa struktur modal adalah metode pembiayaan permanen perusahaan yang

ditunjukkan dengan adanya hutang jangka panjang, saham preferen, saham biasa,

dan laba ditahan. Dengan kata lain bahwa struktur modal adalah proporsi antar

semua jenis pinjaman jangka baik yang berupa saham biasa ataupun preferen

dengan modal sendiri.

2.1.2.2. Teori Struktur Modal

Menurut Husnan (2004:263), teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, jika keputusan

investasi dan kebijakan deviden dipegang konstan. Dengan kata lain, jika

perusahaan menggantikan sebagian modal sendiri dengan atau sebaliknya apakah

harga saham akan berubah, apabila perusahaan tidak merubah

keputusan-keputusan keuangan lainnya. Dengan kata lain, seandainya perubahan struktur

modal tidak merubah nilai perusahaan berubah, maka akan diperoleh struktur

modal yang terbaik. Struktur modal yang akan memaksimumkan nilai perusahaan

adalh struktur modal yang terbaik.

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan

pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang

bertujuan untuk memaksimumkan nilai perusahaan. Setiap keputusan

pendapanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan

dibagi kedalam dua kategori, yaitu sember pendanaan internal dan sumber

pendanaan eksternal. Sumber pendanaan internal dapat diperoleh dari laba ditahan

dan depresiasi aktiva tetap sedangkan sumber pendanaan ekstrnall dapat diperoleh

dari para kreditur yang sebut dengan hutang.

2.1.2.3. Trade of Theory

Pada tahun 1958 Modigliani dan Miller (MM) menunjukkan bahwa bukti

nilai suatu perusahaan tidak dipengaruhi oleh struktur modal, bukti tersebut

dengan berdasarkan serangkaian asumsi antara lain, tidak ada biaya broker

(pialang), tidak ada pajak, tidak ada biaya kebangkrutan, para investor dapat

meminjam dengan tingkat suku bunga yang sama dengan perseroan, semua

investor mempunyai informasi yang sama, EBIT tidak dipengaruhi oleh biaya

hutang. Dengan hasil tersebut menunjukkan kondisi-kondisi dimana struktur

modal tidak relevan, MM juga memberikan petunjuk agar struktur modal menjadi

relevan sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2001:31).

Pada tahun 1963 MM menerbitkan makalah lanjutan yang melemahkan

asumsi tidak ada pajak perseroan. Peraturan perpajakan memperbolehkan

pengurangan pembayaran bunga sebagai beban, tetapi pembayaran deviden

kepada pemegang saham tidak dapat dikurangkan. Hasil penelitiannya mendorong

perusahaan untuk mengguunakan hutang dalam struktur modal. Kesimpulan ini

diubah oleh Miller ketika memasukkan efek dari pajak perseorangan. Miller

berpendapat bahwa investor bersedia menerima pengembalian atas saham

Hasil MM yang tidak relevan juga tergantung pada asumsi tidak adanya

biaya kebangkrutan. Perusahaan yang bangkrut mempunyai biaya hukum ydan

akuntansi yang sangat inggi, dan mereka juga slia untuk menahan pelanggan,

pemasok dan karyawan. Bahkan kebangkrutan sering memaksa suatu perusahaan

untuk melikuidasi atau menjual hartanya dengan harga seandainya perusahaan

beroperasi. Biaya terkait kebangkrutan, yaitu: (1) profitabilitas terjadninya, (2)

biaya-biaya yang akan timbul jika kesulitan keuangan akan muncul. Perusahaan

yang labanya lebih labil, bila semua hal lain sama, menghadapi biaya

kebangkrutan yang lebih besaar sehingga harus menggunakan lebih sedikit hutang

daripada perusahaan yang stabil (Brigham dan Houston, 2001:33)

Teori trade-off dari leverage aadalah teori yang menjelaskan bahwa

struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dari

pendanaan dengan hutang (perlakukan pajak perrseroan yang menguntungkan)

dengan suku bunga dan biaya kebangkrutan yang lebih tinggi. Biaya dari hutang

dihasilkan dari (1) peningkatan kemungkinan kebangkrutan yang disebabkan oleh

kewajiban hutang yang tergantung pada tingkat resiko bisnis dan risiko keuangan.

(2) biaya agen dan pengendalian tindakan perusahaan. (3) biaya yang berkaitan

dengan manajer yang mempunyai informasi lebih banyak tentang prospek

perusahaan daripada investor (Sriwardany, 2006:16).

Jika pendekatan Modigliani dan Miller dalam kondisi ada pajak

penghasilan perusahaan, maka nilai perusahaan akan meningkat terus karena

dari financial distress dan nilai sekarang agency cost dapat mengakibatkan

menurunnya nilai perusahaan yang memiliki leverage (Sartono, 2001:24).

DER = . x 100%

2.1.3. Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang

tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham Capenis, 1996). Nilai perusahaan merupakan persepsi investor terhadap perusahaan, uang sering dikaitkan dengan harga saham. Harga saham yang tinggi

membuat nilai perusahaan juga tinggi. Nilai perusahaan lazim diindikasikan

dengan price to book value (perbandingan antara harga saham dengan nilai buku

saham). Price to book value akan membuat pasara percaya atas prospek

perusahaan kedepan. Hal itu juga akan menjadi keinginan para pemilik

perusahaan, sebab nilai perusahaan yang tinggi. Kekayaan pemegang saham dan

perusahaan dipersentasikan oleh harga saham dari saham yang merupakan

cerminan dari keputusan investasi, pendanaan (financing) dan manajemen asset.

Menurut Djohanputra (2004:34), nilai perusahaan adalah didasarkan atas kesehatan arus kas operasinya. Nilai perusahaan berarti nilai jual perusahaan atau

nilai tambah bagi pemegang saham. Dengan memaksimalkan nilai perusahaan

berarti bagaimana manajemen perlu memproyeksi arus kas perusahaan agar selalu

sehat dari waktu ke waktu.

penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga saham

dianggap cerminan dari nilai asset perusahaan sesungguhnya. Nilai perusahaan

yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh

peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal

positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga akan

meningkatkan harga saham, dengan meningkatnya harga saham maka nilai

perusahaan pun akan meningkat.

Indikato-indikator yang mempengaruhi nilai perusahaan diantaranya:

1. PER (Price Earning Ratio)

PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga

saham perusahaan dengan keuntungan yang diperoleh para pemegang

saham

Rumus yang digunakan adalah:

PER = .

2. PBV (Price Book Rasio)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang

terus tumbuh (Brigham, 1999:92).

Rumus yang digunakan adalah:

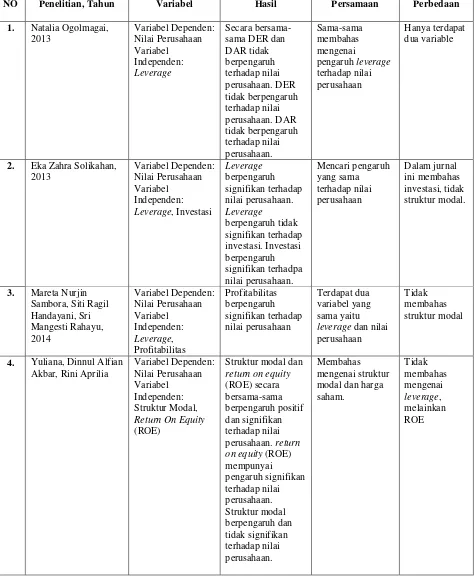

2.1.4. Penelitian Terdahulu 1. Natalia Ogolmagai (2013)

Pada penelitian sebelumnya Natalia Ogolmagai (2013) leverage

pengaruhnya terhadap nilai perusahaan pada industry manufaktur yang go

public di Indonesia. Hasil penelitian menyimpulkan bahwa DER dan DAR

tidak berpengaruh terhadap nilai perusahaan. DER tidak berpengaruh

terhadap nilai perusahaan. DAR tidak berpengaruh terhadap nilai

perusahaan.

2. Eka Zahra Solikahan, (2013)

Pada penelitian sebelumnya, Eka Zahra Solikahan, (2013) pengaruh

leverage dan investasi terhadap nilai perusahaan (studi pada perusahaan

makanan dan minuman di bursa efek Indonesia. Berdasarkan hasil

pengujian regresi liner sederhana dapat dinyatakan bahwa leverage

berpengaruh signifikan terhadap nilai perusahaan. Leverage berpengaruh

tidak signifikan terhadap investasi. Investasi berpengaruh signifikan

terhadap nilai perusahaan.

3. Mareta Nurjin Sambora, Siti Ragil Handayani, Sri Mangesti Rahayu, (2014)

Penelitian terdahulu yang dilakukan Mareta Nurjin Sambora, Siti Ragil

Handayani, Sri Mangesti Rahayu, (2014) pengaruh leverage dan

profitabilitas terhadap nilai perusahaan pada perusahaan food and

hasil analisis regresi linier berganda disimpulkan bahwa profitabilitas

berpengaruh signifikan terhadap nilai perusahaan.

4. Yuliana, Dinnul Alfian Akbar, Rini Aprilia

Yuliana, Dinnul Alfian Akbar, Rini Aprilia pengaruh struktur modal dan

return on equity (REO) terhadap nilai perusahaan pada perusahaan sector

pertanian di bursa efek Indonesia. Hasil penelitian menyatakan bahwa

struktur modal dan return on equity (ROE) secara bersama-sama

berpengaruh positif dan signifikan terhadap nilai perusahaan. return on

equity (ROE) mempunyai pengaruh signifikan terhadap nilai perusahaan.

Struktur modal berpengaruh dan tidak signifikan terhadap nilai

perusahaan.

5. Megawati, (2009)

Dalam penelitian Megawati, (2009) pengaruh corporate governance, leverage dan manajemen laba terhadap nilai perusahaan, dari penelitiannya

dapat disimpulkan bahwa leverage berpengaruh positif terhadap nilai

perusahaan dan manajemen laba berpengaruh positif terhadap positif nilai

perusahaan.

6. Lim, Thian Cheng, (2012)

Dalam jurnal Lim, Thian Cheng (2012), Determinants of Capital

Structure Empirical Evidence from Financial Services Listed Firms in

China, hasil penelitian mengatakan bahwa ada hubungan negatif antara

berhubungan positif dengan leverage keuangan, tetapi negative dengan

hutang jangka panjang.

7. Choudhary, Vikas, Dr, (2012)

Dalam penelitiannya Choudhary, Vikas, Dr, (2012), Leverage and Firm's

Value: A Study of Transport Equipment Sector Firms. Hasil penelitiannya

menyimpulkan bahwa leverage keuangan berpengaruh signifikan terhadap

nilai perusahaan.

8. Bhayani, Sanjay J, (2009)

Penelitian terdahulu Bhayani, Sanjay J, (2009), Impact of Financial

Leverage on Cost of Capital and Valuation of Firm: A Study of Indian

Cemen. Hasil penelitian menyatakan bahwa leverage keuangan memiliki

pengaruh penting terhadap nilai perusahaan, leverage keuangan memiliki

Tabel 2.1

2. Eka Zahra Solikahan, 2013

5. Megawati, 2009 Variabel Dependen:

Menurut Syamsuddin istilah leverage biasanya dipergunakan untuk

menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau dana

yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi

pemilik perusahaan. Leverage keuangan dapat didefinisikan sebagai penggunaan

potensi biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan

perusaahaan menggunakan leverage yaitu supaya keuntungan yang diperoleh

lebih besar daripada biaya aset dan sumber dananya. Penggunaan leverage ini

dapat saja berubah menjadi risiko jika perusahaan ternyata mendapat keuntungan

yang lebih rendah dari biaya tetapnya sehingga menurunkan keuntungan

pemegang saham (Sartono, 2001:257 ).

Pada tahun 1958 Modigliani dan Miller (MM) menunjukkan bahwa bukti

nilai suatu perusahaan tidak dipengaruhi oleh struktur modal, bukti tersebut

dengan berdasarkan serangkaian asumsi antara lain, tidak ada biaya broker

(pialang), tidak ada pajak, tidak ada biaya kebangkrutan, para investor dapat

meminjam dengan tingkat suku bunga yang sama dengan perseroan, semua

investor mempunyai informasi yang sama, EBIT tidak dipengaruhi oleh biaya

hutang. Dengan hasil tersebut menunjukkan kondisi-kondisi dimana struktur

modal tidak relevan, MM juga memberikan petunjuk agar struktur modal menjadi

relevan sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2001:31).

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang

tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham Capenis, 1996). Nilai perusahaan merupakan persepsi investor terhadap perusahaan, uang sering dikaitkan dengan harga saham. Harga saham yang tinggi

membuat nilai perusahaan juga tinggi. Nilai perusahaan lazim diindikasikan

dengan price to book value (perbandingan antara harga saham dengan nilai buku

saham). Price to book value akan membuat pasara percaya atas prospek

perusahaan, sebab nilai perusahaan yang tinggi. Kekayaan pemegang saham dan

perusahaan dipersentasikan oleh harga saham dari saham yang merupakan

cerminan dari keputusan investasi, pendanaan (financing) dan manajemen asset.

Berdasarkan kajian teoritis dan penelitian sebelumnya maka penulis

menduga adanya keterkaitan antar masing-masing variabel independen dan

keterkaitan antara variabel independen terhadap variabel dependen.

Dengan menggunakan regresesi linier akan diuji pengaruh leverage

keuangan, struktur modal serta dampaknya terhadap nilai perusahaan secara

parsial.

2.2.2. Keterkaitan Antar Variabel

2.2.2.1Pengaruh Leverage Keuangan Terhadap Nilai Perusahaan

Financial leverage terjadi karena perusahaan menggunakan sumber dana

yang berasal dari modal asing/utang yang menyebabkan perusahaan menanggung

beban tetap. Penggunaan dana yang menyebabkan beban tetap ini, diharapkan

memperoleh pendapatan yang lebih besar dibandingkan dengan beban tetap yang

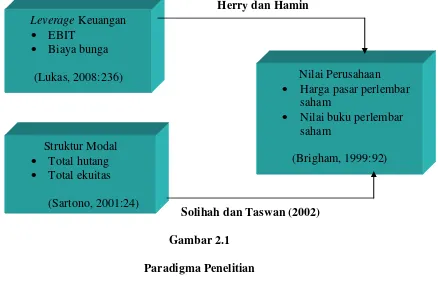

harus dibayar oleh perusahaan. Penelitian Herry dan Hamin dalam Tarjo menunjukkan bahwa leverage keuangan berhasil meningkatkan nilai perusahaan.

Pengaruh disebabkan oleh penggunaan aktiva perusahaan yang sebagian besar

dibiayai dengan utang secara efektif. Penggunaan secara efektif ini akan

menghasilkan profit yang akhirnya berdampak pada meningkatnya nilai

2.2.2.2Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Tujuan akhir suatu perusahaan dari struktur modal yang optimum adalh

meningkatkan pendapatan pemilik pemilik perusahaan melaui peningkatan

perusahaan, disamping mempunyai tujuan yang lain yaitu meningkatkan

keuntungan perusahaan. Struktur modal perusahaan harus memaksimumkan profit

bagi kepentingan modal sendiri, dan keuntungan yang diperoleh harus lebih besar

dari baya modal sebagai akibat penggunaan struktur modal tertentu. Struktur

modal yang tidak aik dapat menyebabkan beban yang dianggung perusahaan lebih

besar. Apabila modal yang ditanggung perusahaan lebih besar akan menyebabkan

keuntungan yang seharusnya diperoleh perusahaan menjadi berkurang. Sedangkan

struktur modal yang optimal bukan saja untuk meningkatkan tingkat keuntungan

perusahaan.

Teori trade-off menjelaskan bahwa (dengan asumsi titik target struktur

modal belum optimum) peningkatan rasio hutang pada struktur modal akan

meningkatkan nilai perusahaan sebesar tarif pajak dikali dengan jumlah hutang.

Solihah dan Taswan (2002) dalam penelitiannya menunjukkan hawa kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan.

Hasil penelitian ini konsisten dengan temuan. Modligliani and Miller pada tahun

1963 bahwa dengan memasukkan pajak penghasilan perusahaan, maka

Herry dan Hamin

Solihah dan Taswan (2002) Gambar 2.1

Paradigma Penelitian

2.3 Hipotesis

Berdasarkan penjelasan diatas pada kajian pustaka dan kerangka

pemikiran sacara teoritis dapat disimpulkan hipotesis bahwa adanya pengaruh

antara leverage keuangan dan struktur modal terhadap nilai perusahaan secara

parsial pada perusahaan makanan dan minumanyang terdaftar di BEI. Struktur Modal

Total hutang

Total ekuitas

(Sartono, 2001:24) Leverage Keuangan

EBIT

Biaya bunga

(Lukas, 2008:236) Nilai Perusahaan

Harga pasar perlembar saham

Nilai buku perlembar saham

31

OBJEK DAN METODOLOGI PENELITIAN

3.1.Ojek Penelitian

Setiap penelitian yang dilakukan oleh penulis akan menentukan objek

yang akan diteliti sesuai judul yang diambil. Hal ini untuk mempermudah dan

memperjelas tujuan dan masalah penelitian. Menurut pendapat Sugiyono (2011:32) adalah sebagai berikut:

“Objek Penelitian merupakan suatu atribut atau nilai atau sifat dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari atau ditarik kesimpulannya”.

Adapun pengertian Objek Penelitian menurut Husein Umar (2005:303)

adalah sebagai berikut:

“Objek Penelitian menjelaskan tentang dan atau siapa yang menjadi objek

penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap

perlu.”

Sesuai dengan pengertian diatas bahwa objek penelitian adalah sesuatu

yang menjadi sasaran dalam melakukan penelitian maka objek dalam penelitian

ini adalah leverage keuangan sebagai variabel independen X1 (bebas), struktur

modal sebagai variabel dependen X2 (bebas) dan nilai perusahaan sebagai variabel

3.2.Meodologi Penelitian 3.2.1. Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan daa-data penelitian yang akan diteliti.

Pengertian Metode Penelitian menurut Sugiyono (2012:2) adalah sebagai

berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tersebut.”

Metode penelitian adalah cara yang digunakan oleh peneliti dalam

mengumpulkan data-data yang akan diteliti. Metode penelitian yang digunakan

dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan

pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis

untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian

yang menekankan analisisnya pada data-data numerik (angka) dengan

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan

antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2010:147):

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa maksud membuat kesimpulan yang

berlaku umum atau generalisasi.”

Penelitian dengan metode deskriptif dengan pendekatan kalitatif ini

dilakukan untuk mengetahui perkembangan leverage keuangan (DFL) dan

Sedangkan pengertian metode verifikasi menurut Masyhuri (2008:45)

menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

dengan kehidupan.”

Dalam penelitian ini, metode verifikatif dengan pendekatan kuantitatif

digunakan untuk menguji lebih dalam pengaruh leverage keuangan (DFL) dan

struktur modal (DER) secara parsial terhadap nilai perusahaan (PBV).

3.2.2. Desain Penelitian

Dalam melakukan suatu penelitian, perlu adanya suatu perencanaan dan

perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis. Menurut Moch. Nazir (2005:84), desain penelitian adalah:

”Semua proses yang dilakukan dalam perencanaan dan pelaksaan

penelitian.”

Sedangkan desain penelitian menurut Umi Narimawati (2008) adalh

sebagai berikut:

“Desain Penelitian adalah suatu rencana struktur dan strategi untuk

menjawab permasalahan, yang mengoptimasi validitas.”

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa desain

penelitian merupakan suatu proses dalam perencanaan dan pelaksanaan penelitian

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30):

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yangg digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

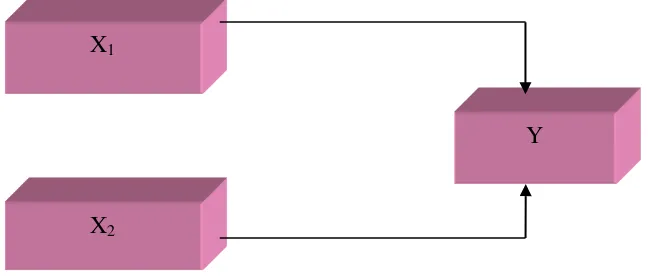

Adapun desain penelitian yang digambarkan sebagai berikut:

Gambar 3.1 Desain Penelitian

X2 X1

Keterangan:

X1= Leverage Keuangan

X2= Struktur Modal

Y = Nilai Perusahaan

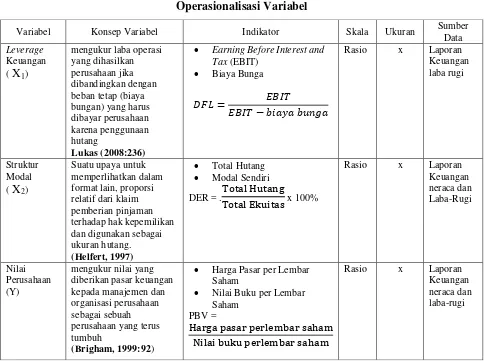

3.2.3. Operasional Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator,

dan sub indikator dari variabel-variabel yang terkait dalam penelitian ini. Sesuai

dengan hipotesis serta tujuan penelitian variabel yang ada, maka variabel-variabel

yang terkait dalam penelitian ini adalh sebagai berikut:

1. Variabel Independen (X)

Menurut Sugiyono (2010:4), variabel independen sering disebut dengan variabel bebas yang artinya adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terkait).

Variabel independen pada penelitian ini adalah leverage keuangan.

Indikator yang digunakan untuk mengukur leverage keungan yaitu tingkat

leverage keuangan. Variabel independen yang kedua adalah struktur

modal. Indikator yang digunakan untuk mengukur struktur modal adalah

debt to equity.

2. Variabel Dependen (Y)

Menurut Sugiyono (2010:4), variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

Variabel dependen disini adalah nilai perusahaan. Indikator yang

digunakan untuk mengukur nilai perusahaan yaitu price to book value

ratio.

Tabel 3.1

Operasionalisasi Variabel

3.2.4 Sumber dan Teknik Penentuan Data 3.2.4.1 Sumber Data

Dalam penelitian ada dua sumber yang dapat digunakan dalam penentuan

data yaitu Data Primer dan Data Sekunder.

Variabel Konsep Variabel Indikator Skala Ukuran Sumber Data

Earning Before Interest and Tax (EBIT)

Harga Pasar per Lembar Saham

Pengertian data primer menurut Sugitono (2009:137) adalah

“Data Primer adalah sumber data yang langsung memberikan data kepada

pengumpul data.”

Sedangkan data sekunder menurut Sugiyono (2009:137) sebagai berikut:

“Sumber data sekunder adalah sumber yang tidak langsung memberikan

data kepada pengumpul data. ”

Data yang digunakan dalam penelitian ini berupa data sekunder, yang

terdiri dari:

a. Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun

2008-2012.

b. Data laporan keuangan publikasian tahunan (annual report), yang terdiri

dari neraca, lapran rugi-laba, laporan arus kas selama tahun 2008 sampai

dengan tahun 2012. data tersebut diperoleh dengan cara studi dokumentasi

yang berasal dari Indonesian Capital Market Directory (ICMD) dan IDX

periode tahun 2008-2012.

3.2.4.2Teknik Penentuan Data

Adapun teknik penetuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

a. Populasi

Populasi merupakan sekumpulan objek yang ditentukan melalui

kriteria-kriteria tertentu, antara lain yang dapat dikategorikan kedalam objek

adalah manusia (SDM), file-file atau dokumen-dokumen yang dipandang

Menurut Sugiyono (2009:61), penegrtian populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan pengertian diatas, maka populasi yang digunakan

dalam penelitian ini berupa laporan keuangan laba-rugi dari beberapa

perusahaan makanan dan minuman dari tahun 2008 sampai dengan 2012

sebanyak 16 perusahaan yang tergabung dalam BEI.

b. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpulan data pada objek tertentu. Karena

objek sebagai populasi terlalu luas, maka peneliti melakukan sampel yang

diambil dari populasi tersebut. Dengan meneliti secara sampel, diharapkan

hasil yang telah diperoleh akan memberikan kesimpulan serta gambaran

yang sesuai dengan karakteristik pupulasi. Sugiyono (2010:62),

menyatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh popualasi.”

Sedangkan pengertian sampel menurut Jonathan Sarwono

(2006:125), adalah :

“Purposive sampling (penilaian) adalah teknik yang dilakukan dengan memilih sampel dari suatu populasi berdasarkan dari informasi yang tersedia sesuai dengan penelitian yang berjalan sehingga perwakilannya terhadap populasi dapat dipertanggung

Sampel yang digunakan dalam penelitian ini adalah berupa laporan

keuangan neraca dan laporan keuangan selama 5 periode (Time Series)

dari tahun 2008 sampai dengan 2012 dan dari 6 perusahaan (Cross

Section) pada perusahaan makanan dan minuman yang terdaftar di bursa

efek Indonesia, jumlah sampel yang diambil 30 data sehingga cukup

untuk melakukan penelitian tersebut.

3.2.4.3Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini berupa data sekunder

dengan teknik-teknik pengumpulan data sebagai berikut:

a. Dokumentasi

Pengumpulan data dilakukan dengan melihat dokumen-dokumen yang

terdaoat pada perusahaan khususnya yaitu laporan keuangan perusahaan.

b. Penelitian Kepustakaan (Library Search)

Penelitian kepustakaan dilakukan untuk memperoleh data berupa

teori-teori yang dibutuhkan peneliti dalam melakukan penelitian. Data tersebut

dapat diperoleh dari buku-buku yang berhubungan dengan penelitian yang

dilakukan.

c. Internet Research

Internet menjadi salah satu teknik pengumpulan data yang sangat penting

karena terdapat banyak informasi sebagai pendukung pengerjaan

penelitian berupa jurnal-jurnal keuangan yang telah diterbitkan Universitas

3.2.5 Rancangan Analisis dan Penguji Hipotesis 3.2.5.1Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

“Rancangan Analisis adalah proses mencari dan menyusun secara

sistematis data yang diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasika data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahamu oleh diri sendiri maupun

orang lain.”

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan

menggunakan metode analisis deskriptif dengan pendekatan kualitatif dan metode

verifikatif dengan pendekatan kualitatif.

a. Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2009:14) analisis kualitatif adalah:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti

ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan

penelitian secara mendetail.”

Analisis deskriptif dilakukan peneliti untuk membantu mengetahui

dan menjawab semua rumusan masalah pada point pertama, point kedua

dan point ktiga yaitu perkembangan leverage keuangan (2) mengenai

struktur modal dan (3) nilai perusahaan. Dan dituangkan ke dalam sebuah

bentuk diagram batang, dengan cara membandingkan antara selisih

dibandingkan dengan perkembangan tahun dasar kemudian dikalikan

100%, lalu diuraikan ke dalam grafik, tabel atau diagram, dengan rumus :

Keterangan :

P0 = Perkembangan tahun berikutnya

P1 = Perkembangan tahun dasar

Untuk mengukur leverage keuangan, struktur modal dan nilai

perusahaan digunakan rumus-rumus sebagai berikut:

1. Rumus Leverage Keuangan:

2. Rumus Struktur Modal:

DER = .

x 100%

3. Rumus Nilai Perusahaan:

PBV =

b. Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2010:31) analisis verifikatif adalah sebagai

berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Analisis kuantitaif yaitu analisis daa berbentuk angka. Dalam hal ini

penulis melakukan analisis pada laporan keuangan neraca dan laba rugi yang

terdapat di Bursa Efek Indonesia. Dari hasil tersebut akan didapat hasil analisis

leverage keuangan, struktur modal terhadap nilai perusahaan.

Adapun langkah-langkah analisis verifikatif yang digunakan peneliti dapat

diuraikan sebagai berikut:

1. Analisis Regresi Berganda

Menurut Sugiyono (2004:149) analisis linear regresi digunakan

untuk melakukan prediksi bagaimana perubahan nilai variabel dependen

bila nilai variabel independen dinaikan atau diturunkan nilainya

(dimanipulasi).

Dalam penelitian ini analisis regresi berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh leverage keuangan dan

struktur modal terhadap nilai perusahaan. Berdasarkan kerangka pemikiran

yang telah ditulis, model penelitian ini secara metasis dapat ditulis sebagai

berikut: