THE INFLUENCE OF ASSET STRUCTURE AND

FIRM SIZE TO CAPITAL STRUCTURE

AT FOOD AND BEVERAGES COMPANY IN

INDONESIAN STOCK EXCHANGE

AMELLIA ATASSYA ACHYAR 21108050

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode purposive sampling yaitu laporan keuangan tahunan 6 perusahaan makanan dan minuman tahun 2006-2010 sebanyak 30 buah sampel menggunakan analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 18.0 for Windows.

Bedasarkan analisis statistik menunjukkan adanya hubungan yang kuat antara struktur aktiva, ukuran perusahaan dan struktur modal pada perusahaan makanan dan minuman. Struktur aktiva berpengaruh negatif terhadap struktur modal, dan ukuran perusahaan berpengaruh positif terhadap struktur modal. Kesimpulan dari penelitian ini adalah, secara parsial struktur aktiva berpengaruh signifikan terhadap struktur modal, dan secara parsial pula ukuran perusahaan berpengaruh signifikan terhadap struktur modal.

iv

This research was conducted at Food and Beverages Company listed in Indonesia Stock Exchange. The purpose of this study is to investigate the influence asset structure and firm size to capital structure Food and Beverages Company listed in Indonesia Stock Exchange.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is annual financial reports of 6 Food and Beverages Company year 2006-2010 by 30 samples used Multiple Linear Regression Analysis. Testing the hypothesis in this study using the statistical t two tail test with α = 0.05. The process of statistical analysis using SPSS 18.0 for Windows.

Based on statistical analysis showed a middling relationship between asset structure, firm size and capital structure. Asset structure has a negative effect on capital structure, and for firm size positive effect on capital structure. The conclusion of this study is, the partial asset structure have a significant effect on capital structure, and partially also the firm size have a significantly effect on capital structure.

vi Assalamu’alaikum Wr. Wb

Syukur alhamdulilah Penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan Skripsi ini dengan judul “Pengaruh Struktur Aktiva dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia”

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan Skripsi ini, Peneliti telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak – pihak yang telah memberikan bantuan, terutama:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan pengetahuan.

7. Kedua orangtuaku Mama dan Alm.Papa doa’a dan kasih sayangmu selalu menjadi kekuatan dan motivasi bagi penulis dalam menyelesaikan Skripsi ini, semoga anakmu ini dapat menjadi kebanggaan keluarga.

8. Adik-adikku (Zhulfikar Achyar dan Nadia Achyar) dan Kakakku (Farah Diba Achyar) yang telah memberikan doa, dorongan, semangat untuk menyelesaikan Skripsi ini.

9. Seluruh keluarga besar-ku terimakasih atas dukungan dan doanya serta kasih sayang yang begitu tulus kepada Penulis sehingga dapat menyelesaikan Skripsi ini.

10.Sahabat-sahabatku Aini, Kembar (Kirana-Kartika), Dani, Fiki, Intan, Adit dan yang lainnya terima kasih atas support dan bantuannya.

11.Teman-teman satu bimbingan yang selalu berbagi informasi dan saling mengingatkan.

12.Semua teman-teman kelas Akuntansi-2 terima kasih atas dukungan dan bantuannya.

viii

berharap agar Skripsi ini bermanfaat dan sumbangan pemikiran bagi Pembaca. Semoga Allah SWT membalas jasa semua pihak yang telah membantu Penulis dalam penyusunan Skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2012 Penulis,

ix

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Akademis ... 11

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Struktur Aktiva ... 14

2.1.1.1 Aktiva ... 14

2.1.1.2 Klasifikasi Aktiva ... 14

2.1.1.3 Pengertian Struktur Aktiva... 16

2.1.2 Ukuran Perusahaan ... 17

2.1.2.1 Pengertian Ukuran Perusahaan ... 17

2.1.3 Struktur Modal ... 18

2.1.3.1 Pengertian Modal ... 18

2.1.3.2 Jenis-jenis Modal ... 19

2.1.3.3 Pengertian Struktur Modal ... 21

2.1.3.4 Struktur Modal yang Optimum ... 23

2.1.3.5 Faktor-faktor yang Mempengaruhi Struktur Modal. 23 2.1.4 Hasil Penelitian Terdahulu ... 25

2.2 Kerangka Pemikiran ... 28

2.2.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 30

xi

3.2 Metode Penelitian ... 35

3.2.1 Desain Penelitian ... 37

3.2.2 Operasionalisasi Variabel ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 42

3.2.3.1 Sumber Data ... 42

3.2.3.2 Teknik Penentuan Data ... 43

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 46

3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 61

4.1.1 Sejarah Perusahaan ... 61

4.1.2 Struktur Organisasi Perusahaan ... 67

4.1.3 Job Description ... 67

4.1.4 Aktivitas Perusahaan ... 70

4.2 Analisis Deskriptif ... 72

xii

Makanan dan Minuman ... 84

4.3 Analisis Verifikatif ... 92

4.3.1 Pengaruh Struktur Aktiva dengan Struktur Modal Secara Parsial ... 106

4.3.2 Pengaruh Ukuran Perusahaan dengan Struktur Modal Secara Parsial ... 110

4.3.3 Pengaruh Struktur Aktiva dan Ukuran Perusahaan Terhadap Struktur Modal secara Simultan... 113

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 117

5.2 Saran ... 119

DAFTAR PUSTAKA ... 121

LAMPIRAN-LAMPIRAN ... 123

xiii

Tabel 1.1 Struktur Modal dan Struktur Aktiva Perusahaan

Makanan dan Minuman ... 6

Tabel 1.2 Jadwal Kegiatan Penelitian ... 13

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel ... 41

Tabel 3.2 Daftar Perusahaan yang Menjadi Populasi... 43

Tabel 3.3 Daftar Perusahaan yang Menjadi Sampel ... 45

Tabel 3.4 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 52

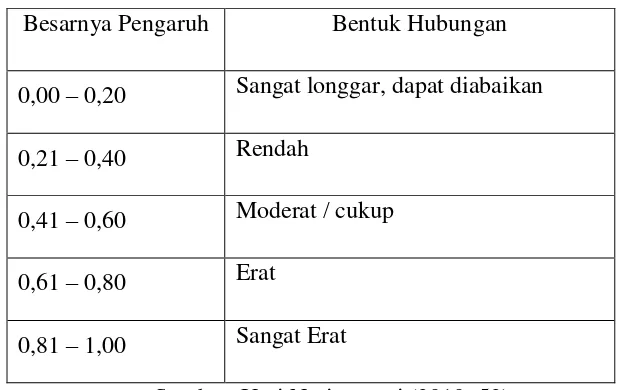

Tabel 3.5 Kategori Korelasi Metode Guilford ... 56

Tabel 4.1 Perkembangan Struktur Aktiva Perusahaan ... 73

Tabel 4.2 Perkembangan Ukuran Perusahaan ... 80

Tabel 4.3 Perkembangan Struktur Modal Perusahaan ... 85

Tabel 4.4 Hasil Uji Asumsi Normalitas ... 94

Tabel 4.5 Hasil Uji Asumsi Multikolinearitas ... 96

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 96

Tabel 4.7 Hasil Pengujian Autokorelasi ... 98

Tabel 4.8 Hasil Analisis Regresi Berganda ... 100

Tabel 4.9 Hasil Korelasi Parsial Struktur Aktiva dengan Struktur Modal ... 101

xiv

xv

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 2.2 Paradigma Penelitian ... 34

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 60

Gambar 4.1 Grafik Struktur Aktiva Pada Perusahaan Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010 ... 74 Gambar 4.2 Grafik Ukuran Perusahaan Pada Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2006-2010 ... 81 Gambar 4.3 Grafik Struktur Modal Pada Perusahaan Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010 ... 86 Gambar 4.4 Grafik Normalitas ... 95

Gambar 4.5 Grafik Uji Heterokedastisitas ... 97

Gambar 4.6 Diagram Daerah Pengujian Autokorelasi dengan Uji Durbin

Watson ... 99 Gambar 4.7 Grafik Penolakan dan Penerimaan Ho Pada Uji t

Struktur Aktiva dengan Struktur Modal ... 109 Gambar 4.8 Grafik Penolakan dan Penerimaan Ho Pada Uji t

Ukuran Perusahaan dengan Struktur Modal ... 112 Gambar 4.9 Grafik Penolakan dan Penerimaan Ho Pada Uji F Struktur

xvi

Lampiran 2 Surat Keterangan Penelitian dari IDX ... 124

Lampiran 3 Berita Acara Bimbingan ... 125

Lampiran 4 Laporan Keuangan PT. Cahaya Kalbar Tbk

Tahun 2006-2010... 127 Lampiran 5 Laporan Keuangan PT. Fast Food Indonesia Tbk

Tahun 2006-2010 ... 136 Lampiran 6 Laporan Keuangan PT. Indofood Sukses Makmur Tbk

Tahun 2006-2010... 144 Lampiran 7 Laporan Keuangan PT. Multi Bintang Indonesia Tbk

Tahun 2005-2010... 158 Lampiran 8 Laporan Keuangan PT. Siantar Top Tbk

Tahun 2006-2010... 168 Lampiran 9 Laporan Keuangan PT Ultrajaya Milk Industry & Trading

1

1.1 Latar Belakang Penelitian

Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya

masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat

menyalurkan dan menginvestasikan dana yang berdamapak produktif dan

menguntungkan investor. Melalui kegiatan pasar modal, perusahaan dapat

memperoleh dana untuk membiayai kegiatan operasional dan perluasan perusahaan.

Dana diperoleh dari sumber intern dan ekstern perusahaan. Dana yang berasal dari

sumber ekstern adalah dana yang berasal dari para kreditor dan investor. Dana yang

berasal dari kreditor disebut modal asing yang merupakan hutang bagi perusahaan

sedangkan dana yang berasal dari investor disebut modal sendiri (Hasa, 2008).

Salah satu keputusan penting yang dihadapi oleh manajer (keuangan) dalam

kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau

keputusan struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan

komposisi utang, saham preferen, dan saham biasa yang harus digunakan oleh

perusahaan. Manajer harus mampu menghimpun dana baik yang bersumber dari

dalam perusahaan maupun luar perusahaan secara efisien, dalam arti keputusan

pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan

pendanaan tersebut merupakan konsekuensi yang secara lansung timbul dari

keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya

modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan

jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity

cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang

dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya

modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas

perusahaan (Prabansari dan Kusuma, 2005).

Keputusan struktur modal secara langsung juga berpengaruh terhadap

besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat

pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston,

2001). Keputusan struktur modal yang diambil oleh manajer tersebut tidak saja

berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap

risiko keuangan yang dihadapi perusahaan. Risiko keuangan tersebut meliputi

kemungkinan tidak tercapainya laba yang ditargetkan perusahaan. Berdasarkan

penjelasan di atas, tampak bahwa keputusan struktur modal merupakan keputusan

yang sangat penting bagi kelangsungan hidup perusahaan (Prabansari dan Kusuma,

2005).

menerbitkan obligasi dari pada mencari pinjaman ke Bank, biasanya dikarenakan pinjaman Bank mempunyai tingkat suku bunga yang relative tinggi. Manajer harus mampu menghimpun dana yang bersumber dari dalam maupun dari luar perusahaan secara efisien sehingga mampu meminimalkan biaya modal yang harus ditanggung perusahaan. Biaya modal yang timbul merupakan konsekuensi langsung dari keputusan manajer keuangan berkaitan dengan struktur modal. Apabila keputusan struktur modal sangat mempengaruhi kondisi dan nilai perusahaan, maka sangat berguna bagi perusahaan untuk mengetahui faktor fundamental atau faktor-faktor dari dalam perusahaan yang dapat mempengaruhi struktur modal (Utami, 2009).

Dalam menentukan struktur modal perusahaan, banyak faktor yang

mempengaruhinya. Menurut Brigham dan Houston (2001) faktor-faktor risiko bisnis,

posisi pajak, fleksibilitas keuangan, dan konservatisme atau agresivitas manajemen

merupakan faktor-faktor yang menentukan keputusan struktur modal khususnya pada

struktur modal yang ditargetkan (target capital structure).Secara umum faktor-faktor

yang berpengaruh terhadap keputusan struktur modal adalah stabilitas penjualan,

struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak,

pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi

internal perusahaan, dan fleksibilitas keuangan. Menurut MC Cue dan Ozcan (1992)

struktur kepemilikan perusahaan, sistem pembayaran dari konsumen dan kondisi

pasar (Utami, 2009).

Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa

struktur aktiva mempunyai pengaruh terhadap struktur modal. Jika pengukuran

struktur aktiva didasarkan pada rasio antara total aktiva tetap terhadap total aktiva,

maka secara teoritis terhadap hubungan yang negatif antara struktur aktiva dengan

struktur modal. Semakin tinggi struktur aktiva (yang berarti semakin besar jumlah

aktiva tetap) maka penggunaan modal sendiri akan semakin tinggi (yang berarti

penggunaan modal asing semakin sedikit) atau struktur modalnya makin rendah

(Prabansari dan Kusuma, 2005).

Selain struktur aktiva adapun faktor lain yang mempengaruhi struktur modal

yaitu ukuran perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan. Besar kecilnya perusahaan dapat ditinjau dari lapangan usaha yang

dijalankan. Penentuan besar kecilnya skala perusahaan dapat ditentukan berdasarkan

total penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva.

Napa dan Mulyadi (1996) dalam Mardiana (2005), mengemukakan bahwa

perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan

perusahaan kecil. Oleh karena itu dapat memungkinkan untuk perusahaan besar,

tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil. Dengan

pada kenyataan bahwa semakin besar suatu perusahaan, ada kecenderungan untuk

menggunakan jumlah pinjaman yang lebih besar (Seftianne, 2011).

Pada tahun 2008, Ketua Umum Gabungan Asosiasi Pengusaha Makanan dan Minuman Indonesia (Gapmmi) Thomas Darmawan mengakui prospek pendapatan sektor ritel ke depan akan menurun. Hal ini terjadi karena penurunan pendapatan kelompok menengah ke atas yang mayoritas sumber pendapatannya dari portofolio investasi saham akibat krisis financial Amerika Serikat.

Thomas menyatakan akibat turunnya daya beli tersebut sektor makanan dan minuman juga terkena imbasnya, industri makanan dan minuman mengalami penurunan sebesar 5%.

“Industri makanan dan minuman memang harus melakukan banyak inovasi

agar bisa meningkatkan keuntungan di tengah krisis keuangan global” tandasnya. Thomas menilai para pengusaha akan melakukan proyeksi ulang terhadap keuntungan dan rencana tahun 2009. Menurutnya krisis keuangan di AS menjadi ancaman terhadap pertumbuhan ekonomi nasional. Banyak perusahaan yang mengalami kerugian karena kurangnya manajemen dalam pengelolaan struktur modalnya. Manajemen yang baik sebaiknya memperhatikan struktur modal yang optimal sehingga perusahaan dapat berkembang dengan baik.

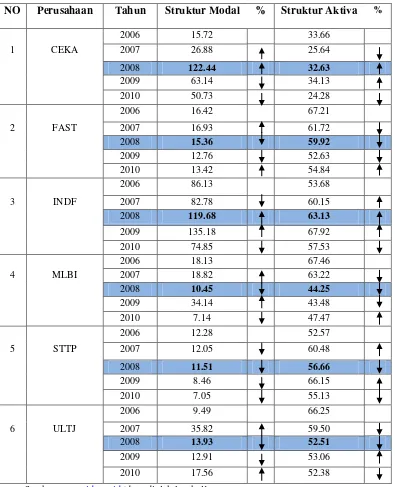

Tabel 1.1

Struktur Modal dan Struktur Aktiva

Enam Perusahaan Pada Sektor Makanan dan Minuman 2006-2010

NO Perusahaan Tahun Struktur Modal % Struktur Aktiva %

2006 15.72 33.66 1 CEKA 2007 26.88 25.64 2008 122.44 32.63

2009 63.14 34.13 2010 50.73 24.28 2006 16.42 67.21 2 FAST 2007 16.93 61.72 2008 15.36 59.92

2009 12.76 52.63 2010 13.42 54.84 2006 86.13 53.68 3 INDF 2007 82.78 60.15 2008 119.68 63.13

2009 135.18 67.92 2010 74.85 57.53 2006 18.13 67.46 4 MLBI 2007 18.82 63.22 2008 10.45 44.25

2009 34.14 43.48 2010 7.14 47.47 2006 12.28 52.57 5 STTP 2007 12.05 60.48 2008 11.51 56.66

2009 8.46 66.15 2010 7.05 55.13 2006 9.49 66.25 6 ULTJ 2007 35.82 59.50 2008 13.93 52.51

2009 12.91 53.06 2010 17.56 52.38

Berdasarkan tabel 1.1 diatas pada enam perusahaan makanan dan minuman yang terdaftar di BEI di lihat dari struktur modal dan struktur aktiva setiap tahun dari mulai tahun 2006-2010 mengalami perubahan. Peningkatan struktur modal ini dapat dikarenakan adanya penyusutan nilai aktiva tetap yang tidak disertai dengan pembelian kembali untuk menggantikan aktiva tersebut yang menyebabkan menurunnya struktur aktiva perusahaan sehingga perusahaan memerlukan tambahan sumber dana eksternal, yaitu hutang untuk operasional perusahaan.

Penurunan struktur modal dapat dikarenakan oleh penggunaan aktiva tetap dalam menghasilkan suatu produk yang dapat meningkatkan penjualan yang berakibat pada struktur aktiva perusahaan pun ikut meningkat sehingga perusahaan lebih memilih untuk menggunakan sumber dana internal yaitu dari laba. Dapat dilihat dari data diatas, struktur aktiva pada tahun 2007 mengalami peningkatan, ini mengakibatkan struktur modal pada tahun 2007 mengalami penurunan dan sebaliknya.

Hal ini sesuai dengan teori Prabansari dan Kusuma (2005) yang menyatakan semakin tinggi struktur aktiva (yang berarti semakin besar jumlah aktiva tetap) maka penggunaan modal sendiri akan semakin tinggi (yang berarti penggunaan modal asing semakin sedikit) atau struktur modalnya makin rendah.

mengalami penurunan yaitu FAST, MLBI, STTP, dan ULTJ namun ini diikuti dengan penurunan struktur modal, hal ini dapat disebabkan perusahaan tidak menggunakan hutang untuk operasional perusahaan. Sedangkan dua perusahaan lainnya, struktur aktivanya mengalami kenaikan yaitu CEKA dan INDF, namun diikuti dengan peningkatan struktur modal. Hal ini dapat disebabkan perusahaan menggunakan hutang yang lebih besar untuk operasional perusahaan.

Pada dasarnya perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Identifikasi Masalah dari penelitian ini yaitu :

1. Struktur aktiva perusahaan FAST, MLBI, STTP dan ULTJ pada tahun 2008 mengalami penurunan, hal ini mengakibatkan perusahaan memerlukan dana eksternal berupa utang untuk operasional perusahaan. Namun, hal yang terjadi adalah struktur modal mengalami penurunan. Pada dasarnya perusahaan yang berukuran besar lebih mudah memperoleh utang dibandingkan dengan perusahaan kecil, karena terkait dengan tingkat kepercayaan kreditor pada perusahaan-perusahaan besar.

2. Struktur aktiva perusahaan CEKA dan INDF tahun 2008 mengalami peningkatan yang dimana seharusnya diikuti dengan penurunan struktur modal, karena penggunaan aktiva tetap dalam menghasilkan suatu produk yang dapat meningkatkan penjualan sehingga perusahaan lebih memilih untuk menggunakan sumber dana internal, yaitu dari laba. Tetapi, peningkatan struktur aktiva ini tidak diikuti dengan menurunnya struktur modal.

3. Adanya berita dari economy.okezone.com yang menyatakan bahwa industri

makanan dan minuman terancam turun. Hal ini terjadi karena penurunan

pendapatan kelompok menengah ke atas yang mayoritas sumber

pendapatannya dari portofolio investasi saham akibat krisis finansial AS.

minuman juga terkena imbasnya, industri makanan dan minuman mengalami penurunan sebesar 5%.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah :

1. Bagaimana struktur aktiva dan ukuran perusahaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

2. Bagaimana struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

3. Seberapa besar pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI), baik secara simultan maupun parsial

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan dari penelitian ini adalah :

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI.

1.3.2 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah :

2. Untuk mengetahui ukuran perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI.

3. Untuk mengetahui Seberapa besar peranan struktur aktiva dan ukuran perusahaan terhadap struktur modal, baik secara simultan ataupun secara parsial pada perusahaan makanan dan minuman yang terdaftar di BEI.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Adapun kegunaan penelitian ini semoga dapat bermanfaat secara akademis kepada pihak sebagai berikut :

1. Bagi Peneliti

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan, dan pemahaman tentang struktur aktiva, ukuran perusahaan dan struktur modal. 2. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian diharapkan dapat memberikan sumbangan konseptual bagi perkembangan ilmu akuntansi khususnya mengenai pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal.

1.4.2 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai berikut :

Diharapkan dapat menjadi umpan balik bagi perusahaan yang diteliti dan menjadi masukan mengenai struktur aktiva, ukuran perusahaan dan dampaknya terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI di masa yang akan datang.

2. Bagi Pihak Lain

Sebagai referensi atau tambahan informasi yang diperlukan untuk pengembangan pengetahuan lebih lanjut mengenai pengaruh struktur aktiva, ukuran perusahaan terhadap struktur modal.

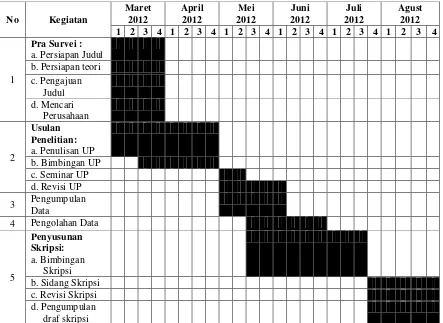

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan makanan dan minuman dengan mengambil data sekunder yang didapat melalui situs internet yang beralamatkan www.idx.co.id.

1.5.2 Waktu Penelitian

Tabel 1.2

Jadwal Kegiatan Penelitian

No Kegiatan

Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agust 2012 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul b. Persiapan teori c. Pengajuan Judul d. Mencari Perusahaan 2 Usulan Penelitian:

a. Penulisan UP b. Bimbingan UP c. Seminar UP d. Revisi UP 3 Pengumpulan

Data

4 Pengolahan Data

5

Penyusunan Skripsi:

14

2.1 Kajian Pustaka

2.1.1 Struktur Aktiva

2.1.1.1 Aktiva

Menurut Ikatan Akuntansi Indonesia (2004:13) mengemukakan bahwa: “Aktiva adalah sumber daya yang dimiliki oleh perusahaan sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan akan diperoleh perusahaan.”

Menurut Arfan Ikhsan (2009:2) mengemukakan bahwa:

“Aktiva adalah kas dan aktiva-aktiva lain yang dapat ditukarkan menjadi kas

(uang) dalam jangka waktu satu tahun atau lebih dalam satu siklus kegiatan normal perusahaan.”

Dari pengertian diatas dapat disimpulkan bahwa aktiva adalah sumber daya yang dimiliki perusahaan berupa kas dan aktiva-aktiva lain yang dapat ditukarkan menjadi kas (uang) dalam jangka waktu satu tahun atau lebih dalam kegiatan normal perusahaan.

2.1.1.2 Klasifikasi Aktiva

2. Aktiva Tetap

Adapun jenis-jenis aktiva yang dikemukakan oleh Arfan Ikhsan adalah sebagai berikut:

1. Aktiva Lancar

Aktiva lancar adalah aktiva yang diharapkan dapat dicairkan menjadi kas, dijual, atau dikonsumsi dalam jangka waktu 12 bulan atau dalam siklus operasi perusahaan yang normal jika lebih dari satu tahun.

Elemen-elemen aktiva lancar: a. Kas di Tangan

b. Kas di Bank

c. Surat-surat Berharga d. Piutang Dagang e. Persediaan

f. Biaya Dibayar Dimuka 2. Aktiva Tetap

Aktiva tetap merupakan aktiva bernilai besar yang digunakan untuk kegiatan perusahaan, bersifat tetap atau permanen dan tidak untuk dijual kembali dalam kegiatan normal.

Elemen-elemen aktiva tetap: a. Tanah

c. Kendaraan d. Peralatan e. Mesin-mesin f. Dan lain-lain

2.1.1.3 Pengertian Struktur Aktiva

Menurut Weston dan Brigham (2005:175) struktur aktiva adalah: “Perimbangan atau perbandingan antara aktiva tetap dan total aktiva.

Menurut Syamsudin (2007:9) struktur aktiva adalah:

“Penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.”

Dari pengertian diatas dapat disimpulkan bahwa struktur aktiva merupakan perimbangan atau perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan berapa besar alokasi dana untuk masing-masing komponen aktiva.

Untuk menentukan struktur aktiva dapat digunakan rumus sebagai berikut:

(Weston dan Brigham 2005:175) Dimana :

Aktiva Tetap = Aktiva yang tahan lama yang tidak atau yang secara berangsur-angsur

Total Aktiva = Semua aktiva yang di bahas, ketika ditambah secara bersamaan,

menyajikan kembali total aktiva dari perusahaan, atau jumlah

sumber-sumber daya yang tersedia

2.1.2 Ukuran Perusahaan

2.1.2.1 Pengertian Ukuran Perusahaan

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Ketiga variable ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Dari ketiga variable ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market captalized dan penjualan dalam mengukur ukuran perusahaan.

Menurut Mozes Tomasila (2009) ukuran perusahaan adalah: “Ukuran atau besarnya asset yang dimiliki perusahaan.”

Menurut Agnes Sawir (2004:101) ukuran perusahaan adalah:

“Ukuran perusahaan yang dapat menentukan tingkat kemudahan perusahaan

Dari pengertian diatas dapat disimpulkan bahwa ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan yang dapat menentukan tingkat kemudahan perusahaan dalam memperoleh dana.

Untuk menentukan ukuran perusahaan dapat digunakan rumus sebagai berikut:

(Husein Umar 2002:274) Dimana :

Ln = Logaritma natural, adalah logaritma yang berbasis e, dimana e adalah

2.718281828459... (dan seterusnya)

Total Aktiva = Semua aktiva yang di bahas, ketika ditambah secara bersamaan,

menyajikan kembali total aktiva dari perusahaan, atau jumlah

sumber-sumber daya yang tersedia

2.1.3 Struktur Modal

2.1.3.1 Pengertian Modal

Menurut Lukas Setia (2008:115) menyatakan bahwa:

“Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan.”

Sehingga dapat disimpulkan bahwa modal adalah dana yang digunakan untuk membiayai pengadaan aktiva berupa barang-barang kongkret yang ada dalam rumah tangga perusahaan maupun berupa daya beli atau nilai tukar barang-barang yang tercatat.

2.1.3.2 Jenis-jenis Modal

1. Modal Asing/Utang

Menurut Bambang Riyanto (2010:227) modal asing adalah:

“Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di

dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang, yang pada saatnya harus dibayar kembali.”

Menurut Bambang Riyanto (2010:227) Modal Asing dibagi menjadi tiga golongan, yaitu:

a. Modal Asing/Utang jangka pendek (Short-term debt), yaitu yang jangka waktunya pendek, yaitu kurang dari satu tahun.

b. Modal Asing/Utang jangka menengah (Intermediate-term Debt), yaitu yang jangka waktunya antara 1-10 tahun.

c. Modal Asing/Utang jangka panjang, (Long-term Debt), yaitu yang jangka waktunya lebih dari 10 tahun.

2. Modal Sendiri

“Modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya.”

Modal yang berasal dari pemilik perusahaan adalah berbagai macam bentuknya menurut bentuk hukum dari masing-masing perusahaan yang bersangkutan. Modal sendiri didalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT.), terdiri dari :

a. Modal Saham

Saham adalah tanda bukti pengembalian bagian atau peserta dalam suatu PT. bagi perusahaan yang bersangkutan, yang diterima dari hasil penjualan sahamnya “akan tetap tertanam” di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah merupakan penanaman yang permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.

Adapun jenis-jenis dari saham adalah sebagai berikut:

Saham biasa (Common Stock)

Saham Preferen (Preferred Stock)

Saham Preferen Kumulatif (Cummulative Preferred-Stock)

b. Cadangan

semua cadangan termasuk dalam pengertia modal sendiri. Cadangan yang termasuk dalam modal sendiri ialah antara lain:

Cadangan ekspansi.

Cadangan modal kerja.

Cadangan selisih kurs.

Cadangan untuk menampung hal-hal atau kejadian-kejadian yang

tidak disuga sebelumnya (cadangan umum). c. Keuntungan

Keuntungan yang diperoleh oleh suatu perusahaan dapat sebagian dibayarkan sebagai dividend an sebagian ditahan oleh perusahaan. Apabila penahanan keuntungan tersebut sudah dengan tujuan tersebut, maka dibentuklah cadangan sebagaimana diuraikan diatas. Apabila perusahaan belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan “keuntungan yang ditahan” (retained earning).

2.1.3.3 Pengertian Struktur Modal

Menurut Martono dan Harjito (2010:240) struktur modal adalah:

“Perbandingan atau imbangan pendanaan jangka panjang perusahaan yang

Menurut Agus Sartono (2008:225) menyatakan:

“Struktur modal merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.”

Menurut Bambang Riyanto (2010:22) struktur modal adalah:

“Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri.”

Dari beberapa pengertian di atas dapat disimpulkan bahwa struktur modal adalah perimbangan antara utang jangka panjang dengan modal sendiri.

Untuk menentukan struktur modal dapat digunakan rumus sebagai berikut:

(Bambang Riyanto 2010:22)

Dimana :

Utang Jangka Panjang = Hutang perusahaan kepada pihak ketiga yang harus dilunasi

dalam waktu lebih dari satu tahun atau hutang yang jatuh

temponya lebih dari satu tahun.

Modal Sendiri = Dana jangka panjang perusahaan yang disediakan oleh

pemilik perusahaan (pemegang saham), yang terdiri dari

berbagai jenis saham (saham preferen dan saham biasa) serta

2.1.3.4 Struktur Modal yang Optimum

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungannya kepada pihak luar.

Apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan, baik dari utang (debt financing) maupun dengan mengeluarkan saham baru (external equity financing) dalam memenuhi kebutuhan akan dananya.

Kalau dalam pemenuhan kebutuhan dana dari sumber ekstern tersebut kita lebih mengutamakan pada utang saja maka ketergantungan kita pada pihak luar akan makin besar dan risiko finansialnya pun makin besar. Sebaliknya kalau kita hanya mendasarkan pada saham saja, biayanya akan sangat mahal.

2.1.3.5 Faktor-faktor yang Mempengaruhi Struktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modalnya akan mempunyai efek yang langsung terhadap posisi finansial perusahaan.

Menurut Agus Sartono (2008:248), faktor-faktor yang mempengaruhi struktur

modal perusahaan adalah:

a. Tingkat penjualan. Perusahaan dengan penjualan yang relatif stabil berarti

memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang

lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

b. Struktur asset. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat

menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana

dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap dapat

dijadikan sebagai jaminan atau kolateral utang perusahaan.

c. Tingkat pertumbuhan perusahaan. Semakin cepat pertumbuhan perusahaan, maka

semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar

kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan

perusahaan untuk menahan laba.

d. Profitabilitas. Dengan laba ditahan yang besar, perusahaan akan lebih senang

menggunakan laba ditahan sebelum menggunakan utang.

e. Variabel laba dan perlindungan pajak. Variabel ini sangat erat kaitannya dengan

stabilitas penjualan. Jika variabilitas atau volatibilitas laba perusahaan kecil,

maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung

beban tetap dari utang.

f. Skala perusahaan. Perusahaan besar yang sudah well-established akan lebih

Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas

yang lebih besar pula.

g. Kondisi intern perusahaan dan ekonomi makro. Sebagai contoh, perusahaan

membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek

perusahaan, dan kemudian menjual obligasi. Strategi itu diharapkan dapat

meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar

menarik minat investor dalam hal pendanaan.

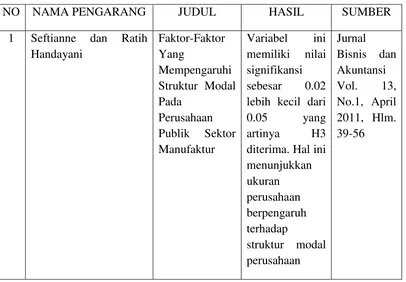

[image:41.612.121.527.389.671.2]2.1.4 Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian terdahulu

NO NAMA PENGARANG JUDUL HASIL SUMBER

1 Seftianne dan Ratih Handayani

Faktor-Faktor Yang

Mempengaruhi Struktur Modal Pada

Perusahaan Publik Sektor Manufaktur

Variabel ini memiliki nilai signifikansi sebesar 0.02 lebih kecil dari 0.05 yang artinya H3 diterima. Hal ini menunjukkan ukuran perusahaan berpengaruh terhadap

struktur modal perusahaan

2 Glenn Indrajaya, Herlina, dan Rini Setiadi

Pengaruh Struktur

Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas, Risiko Bisnis Terhadap Struktur Modal: Studi Empiris Pada

Perusahaan Sektor

Pertambangan yang Listing di Bursa Efek Indonesia Periode 2004-2007

Struktur Aktiva berpengaruh positif signifikan terhadap struktur modal Jurnal Ilmiah Akuntansi Nomor 06 Tahun ke-2, September-Desember 2011

3 Hasa Nurrohim KP Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva terhadap Struktur Modal Pada

Perusahaan Manufaktur di Indonesia

Profitabilitas, Fixed Asset Ratio, Kontrol kepemilikan dan Struktur Aktiva secara bersama-sama mempunyai pengaruh signifikan terhadap struktur modal Sinergi, Vol 10 No.1, 2008

ISSN : 1410-9018

4 Yuke Prabansari dan Hadri Kusuma

Faktor-faktor Yang

Mempengaruhi

Berdasarkan hasil pengujian hipotesis diatas

Struktur Modal Perusahaan Manufaktur Go Public Di Bursa Efek Jakarta

makan dapat disimpulkan bahwa, ukuran perusahaan berpengaruh signifikan terhadap

struktur modal perusahaan

Manajemen. Edisi

Khusus on Finance, 2005 ISSN: 1410-9018

5 Bram Hadianto Pengaruh Struktur

Aktiva, Ukuran Perusahaan, dan

Profitabilitas Terhadap Struktur Modal Emiten Sektor Telekomunikasi Periode 2000-2006

Struktur Aktiva berpengaruh positif terhadap struktur modal

-

6 Mozes Tomasila Faktor-faktor yang

mempengaruhi struktur modal pada

perusahaan manufaktur di BEI

Ukuran perusahaan pada penelitian ini memberikan pengaruh

signifikan positif terhadap struktur modal

Volume III, Nomor 1, Maret 2009

7 Endang Sri Utami Faktor-faktor yang

mempengaruhi struktur modal perusahaan

Struktur aktiva berpengaruh terhadap

struktur modal pada

perusahaan

1693-manufaktur manufaktur di BEI

4296

8 Indra Widjaya dan Faris Kasenda Pengaruh kepemilikan institusional, aktiva berwujud, ukuran

perusahaan dan profitabilitas terhadap

struktur modal perusahaan industri barang konsumsi di BEI

Ukuran perusahaan (size) berpengaruh positif terhadap struktur modal

Jurnal Manajemen Tahun XII No.02, Juni 2008 139-150

2.2 Kerangka Pemikiran

Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya

masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat

menyalurkan dan menginvestasikan dana yang berdamapak produktif dan

menguntungkan investor. Melalui kegiatan pasar modal, perusahaan dapat

memperoleh dana untuk membiayai kegiatan operasional dan perluasan perusahaan.

Dana diperoleh dari sumber intern dan ekstern perusahaan. Dana yang berasal dari

sumber ekstern adalah dana yang berasal dari para kreditor dan investor. Dana yang

berasal dari kreditor disebut modal asing yang merupakan hutang bagi perusahaan

Keputusan struktur modal secara langsung berpengaruh terhadap besarnya

risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau

tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Keputusan

struktur modal yang diambil oleh manajer tidak saja berpengaruh terhadap

profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang

dihadapi perusahaan.Risiko keuangan tersebut meliputi kemungkinan tidak

tercapainya laba yang ditargetkan perusahaan.Berdasarkan penjelasan di atas, tampak

bahwa keputusan struktur modal merupakan keputusan yang sangat penting bagi

kelangsungan hidup perusahaan (Prabansari dan Kusuma, 2005).

Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa

struktur aktiva mempunyai pengaruh terhadap struktur modal. Jika pengukuran

struktur aktiva didasarkan pada rasio antara total aktiva tetap terhadap total aktiva,

maka secara teoritis terhadap hubungan yang negative antara struktur aktiva dengan

struktur modal. Semakin tinggi struktur aktiva (yang berarti semakin besar jumlah

aktiva tetap) maka penggunaan modal sendiri akan semakin tinggi (yang berarti

penggunaan modal asing semakin sedikit) atau struktur modalnya makin rendah

(Prabansari dan Kusuma, 2005).

Selain struktur aktiva adapun faktor lain yang mempengaruhi struktur modal

yaitu ukuran perusahaan.Ukuran perusahaan menggambarkan besar kecilnya suatu

dijalankan. Penentuan besar kecilnya skala perusahaan dapat ditentukan berdasarkan

total penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva.

Napa dan Mulyadi (1996) dalam Mardiana (2005), mengemukakan bahwa

perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan

perusahaan kecil. Oleh karena itu dapat memungkinkan untuk perusahaan besar,

tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil. Dengan

demikian ukuran perusahaan berpengaruh terhadap struktur modal dengan didasarkan

pada kenyataan bahwa semakin besar suatu perusahaan, ada kecenderungan untuk

menggunakan jumlah pinjaman yang lebih besar (Seftianne, 2011).

2.2.1 Pengaruh Struktur Aktiva terhadap Struktur Modal

Struktur Aktiva menggambarkan perusahaan dengan komposisi aktiva lancar yang lebih besar dari pada komposisi aktiva tetap terhadap total aktiva dapat menggunakan utang yang lebih besar untuk mendanai investasinya dibandingkan dengan perusahaan yang komposisi aktiva tetapnya lebih besar dibandingkan dengan aktiva lancar (Sudana, 2011:163).

Berdasarkan pernyataan tersebut, maka dapat dikatakan bahwa semakin besar struktur aktiva maka struktur modal akan semakin turun dan sebaliknya jika struktur aktiva kecil maka struktur modal akan semakin naik.

2.2.2 Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil.

Hal ini sesuai dengan teori yang dikemukakan Najmudin (2011:316) yang menyatakan bahwa:

”Perusahaan yang berukuran besar pada umumnya lebih mudah memperoleh

hutang dibandingkan dari perusahaan kecil karena terkait dengan tingkat kepercayaan kreditur pada perusahaan-perusahaan besar.”

“Ukuran perusahaan berpengaruh terhadap struktur modal dengan didasarkan

pada kenyataan bahwa semakin besar suatu perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar.”

Dengan demikian, maka dapat disimpulkan bahwa ukuran perusahaan memiliki

keterkaitan terhadap struktur modal. Semakin besar suatu perusahaan, akan lebih mudah

memperoleh hutang. Dengan kata lain, terdapat pengaruh antara ukuran perusahaan

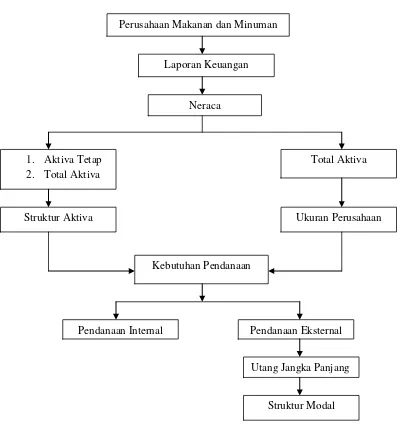

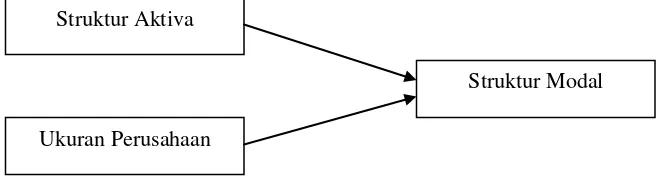

Gambar 2.1 Kerangka Pemikiran

Perusahaan Makanan dan Minuman

Laporan Keuangan

Neraca

1. Aktiva Tetap 2. Total Aktiva

Struktur Aktiva

Kebutuhan Pendanaan

Struktur Modal Pendanaan Internal

Total Aktiva

Utang Jangka Panjang Ukuran Perusahaan

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2009 : 64) hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan kerangka pemikiran diatas, hipotesis penelitian ini adalah sebagai berikut:

1. Struktur Aktiva Berpengaruh Terhadap Struktur Modal. 2. Ukuran Perusahaan Berpengaruh Terhadap Struktur Modal.

3. Struktur Aktiva dan Ukuran Perusahaan Berpengaruh Terhadap Struktur Modal.

Struktur Aktiva

Ukuran Perusahaan

35 3.1. Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menerangkan bahwa:

“Objek penelitian adalah menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian, juga di mana dan kapan penelitian dilakukan, bisa

juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek penelitian yang akan diteliti oleh penulis adalah struktur aktiva, ukuran perusahaan, dan struktur modal. Penelitian ini dilakukan pada perusahaan makanan dan minuman yang terdaftar di BEI.

3.2. Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode dalam penelitian ini menggunakan metode deskriptif dan metode verifikatif.

Menurut Sugiyono (2009:2) mengemukakan metode penelitian sebagai berikut:

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah didasarkan pada ciri-ciri keilmuan, data yang diperoleh adalah data empiris, tujuannya untuk membuktikan data yang diperoleh terhadap informasi tertentu, dan kegunaannya untuk memahami, memecahkan dan mengantisipasi masalah.

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2009:21) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Sedangkan menurut Masyhuri dan M. Zainudin (2009:45) pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

metode verifikatif tersebut digunakan untuk mengetahui pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal.

3.2.1. Desain Penelitian

Untuk melakukan suatu penelitian harus dilakukan suatu perencanaan dan perancangan penelitian, sehingga penelitian dapat berjalan dengan baik dan lancar.

Desain Penelitian menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) adalah:

“Desain penelitian adalah semua proses yang diperlukan dalam perancanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

Ada pendapat yang menyatakan bahwa apabila struktur aktiva tinggi maka struktur modal akan turun atau sebaliknya, tetapi pada kenyataannya atau data yang ada tidak selalu begitu. Selain itu ada penelitian orang yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal tetapi pada kenyataannya juga tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal.

Banyak faktor yang dapat mempengaruhi struktur modal. Dalam penelitian ini yang diambil adalah struktur aktiva dan ukuran perusahaan.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah struktur aktiva dan ukuran perusahaan berpengaruh terhadap struktur modal.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Variabel bebas dalam penelitian ini adalah struktur aktiva dan ukuran perusahaan, sedangkan yang menjadi variabel terikatnya adalah struktur modal.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan yaitu neraca, teknik penentuan sampelnya terdiri dari populasi dan sampel. Populasi yang di ambil adalah laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama kurun waktu 5 tahun yaitu dari tahun 2006-2010 dan sampelnya Neraca PT. Cahaya Kalbar Tbk. (CEKA), PT. Fast Food Indonesia Tbk. (FAST), PT. Indofood Sukses Makmur Tbk. (INDF), PT. Multi Bintang Indonesia Tbk. (MLBI), PT. Siantar Top Tbk. (STTP), PT. Ultra Jaya Milk Tbk. (ULTJ) dari tahun 2006 - 2010 atau selama 5 tahun.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Melakukan pelaporan hasil penelitian.

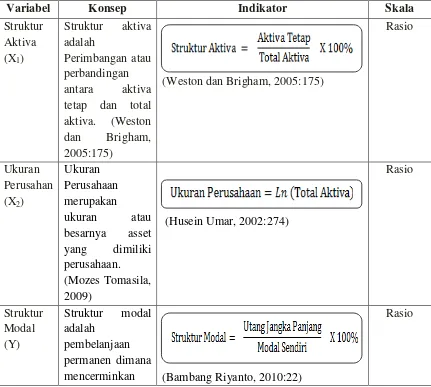

3.2.2. Operasionalisasi Variabel

Umi Narimawati (2007:61) menyatakan bahwa operasionalisasi variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

hipotesis dengan alat bantu statistic dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa efek Indonesia (BEI) , maka variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Bebas (Independent Variable)

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor lain, tetapi mempunyai peranan terhadap variabel lain. Terdapat dua variabel independent yang diteliti dalam penelitian ini yang pertama (X1) adalah Struktur Aktiva dan kedua (X2) adalah Ukuran Perusahaan. Berikut adalah penjelasan mengenai masing-masing variabel bebas :

a. Struktur Aktiva

Struktur aktiva adalah Perimbangan atau perbandingan antara aktiva tetap dan

total aktiva. (Weston dan Brigham, 2005:175)

b. Ukuran Perusahaan

Ukuran Perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. (Mozes Tomasila, 2009)

2. Variabel Terkait/Dependent (Y)

Menurut Bambang Riyanto (2010:22), Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri.

[image:57.612.110.541.311.698.2]Berdasarkan uraian di atas, operasionalisasi variabel dapat dilihat pada tabel 3.1 dibawah ini, sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Struktur Aktiva (X1)

Struktur aktiva

adalah

Perimbangan atau perbandingan

antara aktiva

tetap dan total

aktiva. (Weston

dan Brigham,

2005:175)

(Weston dan Brigham, 2005:175)

Rasio

Ukuran Perusahan (X2)

Ukuran Perusahaan merupakan

ukuran atau besarnya asset yang dimiliki perusahaan. (Mozes Tomasila, 2009)

(Husein Umar, 2002:274)

Rasio

Struktur Modal (Y)

Struktur modal adalah

pembelanjaan permanen dimana

mencerminkan (Bambang Riyanto, 2010:22)

perimbangan antara utang jangka panjang dengan modal sendiri.

(Bambang

Riyanto, 2010:22)

3.2.3 Sumber dan Teknik Penetuan Data

Dalam penelitian ini terdapat sumber data dan teknik penentuan data, berikut ini adalah penjelasannya.

3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua, yaitu sebagai berikut: 1. Data Primer

Menurut Andi Supangat (2007: 2) data primer adalah:

“Data yang diperoleh secara langsung dari obyek yang diteliti baik dari objek

individual (responden) maupun dari suatu instansi yang mengolah data untuk keperluan dirinya sendiri.”

2. Data Sekunder

Menurut Andi Supangat (2007: 2) data sekunder adalah:

Sumber data dalam penelitian ini adalah sumber data sekunder berupa laporan keuangan Perusahaan Makanan dan Minuman yang diperoleh melalui www.idx.co.id. 3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel.

1. Populasi

Menurut Andi Supangat (2007: 3) populasi adalah:

“Sekumpulan objek yang dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai karakteristik yang sama.”

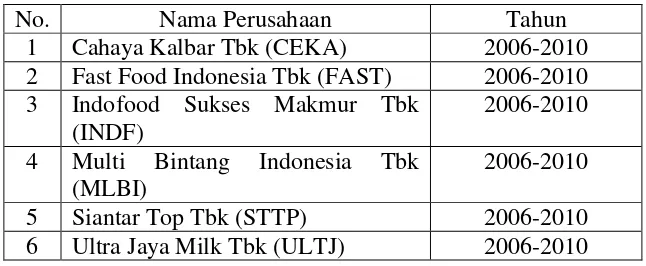

[image:59.612.159.482.516.707.2]Populasi dalam penelitian ini adalah laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama kurun waktu 5 tahun yaitu dari tahun 2006-2010.

Tabel 3.2

Daftar Populasi Perusahaan Makanan dan Minuman yang Terdaftar di BEI

No. Nama Perusahaan Tahun

1 Aqua Golden Mississippi Tbk (AQUA)

2006-2010 2 Akasha Wira International Tbk

(ADES)

2006-2010 3 Tiga Pilar Sejahtera Food Tbk

(AISA)

2006-2010 4 Cahaya Kalbar Tbk (CEKA) 2006-2010 5 Davomas Abadi Tbk (DAVO) 2006-2010 6 Delta Djakarta Tbk (DLTA) 2006-2010 7 Fast Food Indonesia Tbk (FAST) 2006-2010 8 Indofood Sukses Makmur Tbk

(INDF)

9 Multi Bintang Indonesia Tbk (MLBI)

2006-2010 10 Mayora Indah Tbk (MYOR) 2006-2010 11 Prasidha Aneka Niaga Tbk

(PSDN)

2006-2010 12 Sekar Bumi Tbk (SKBM) 2006-2010 13 Sekar Laut Tbk (SKLT) 2006-2010 14 Siantar Top Tbk (STTP) 2006-2010 15 Ultra Jaya Milk Tbk (ULTJ) 2006-2010

2. Sampel

Menurut Andi Supangat (2007: 3) sampel adalah:

“Bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan

dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative) terhadap populasinya”.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Menurut Sugiyono (2009: 68) pengertian sampling purposive adalah: “Teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sampel dalam penelitian ini adalah laporan keuangan tahunan berupa neraca perusahaan makanan dan minuman yang terdiri dari enam perusahaan tahun 2006-2010 dengan pertimbangan bahwa:

1. Data yang diambil terdaftar pada Bursa Efek selama tahun 2006-2010. 2. Data yang diambil berupa laporan keuangan tahunan lima tahun

3. Data yang diambil adalah lima tahun dari tahun 2006-2010 yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan adanya penelitian.

[image:61.612.159.482.325.458.2]4. Sampel yang diambil sebanyak lima tahun dari periode 2006-2010 karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Tabel 3.3

Daftar Sampel Perusahaan Makanan dan Minuman yang Terdaftar di BEI

No. Nama Perusahaan Tahun

1 Cahaya Kalbar Tbk (CEKA) 2006-2010 2 Fast Food Indonesia Tbk (FAST) 2006-2010 3 Indofood Sukses Makmur Tbk

(INDF)

2006-2010 4 Multi Bintang Indonesia Tbk

(MLBI)

2006-2010 5 Siantar Top Tbk (STTP) 2006-2010 6 Ultra Jaya Milk Tbk (ULTJ) 2006-2010

3.2.4 Teknik Pengumpulan Data

Untuk mendapatkan data yang menunjang dalam penelitian ini, penulis melakukan pengumpulan data dengan cara sebagai berikut :

1. Dokumentasi (Documentation)

2. Studi Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diperoleh dengan menggunakan analisis kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut :

2. Analisis Kuantitatif

Menurut Sugiyono (2009:31) analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Untuk mengetahui pengaruh membuktikan seberapa besar struktur aktiva dan ukuran perusahaan berpengaruh terhadap struktur modal terlebih dahulu digunakan analisis data menggunakan analisis regresi linear berganda dan dilanjutkan dengan pengujian hipotesis menggunakan uji F dan uji t. Adapun langkah-langkah dalam pengujian hipotesis yang dilakukan pada penelitian ini diuraikan sebagai berikut :

a. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam Ghozali, 2007: 110).

Analisis Grafik

distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Imam Ghozali, 2007: 110).

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diadonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan (Imam Ghozali, 2007: 110):

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis (Imam Ghozali, 2007: 114):

HA: Data residual tidak berdistribusi normal 2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkolerasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut (Imam Ghozali, 2007: 91):

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik kolerasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1 / Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

3. Uji Heteroskedastisitas

Dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

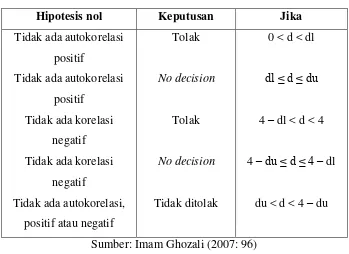

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi dengan uji Durbin – Watson (DW test). Uji Durbin – Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen (Imam Ghozali, 2007: 96).

Tabel 3.4

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif Tidak ada korelasi

negatif

Tidak ada autokorelasi, positif atau negatif

Tolak

No decision

Tolak

No decision

Tidak ditolak

0 < d < dl

dl ≤ d ≤ du

4 – dl < d < 4

4 –du ≤ d ≤ 4 – dl

du < d < 4 – du

Sumber: Imam Ghozali (2007: 96)

b. Analisis Regresi Berganda

Dalam penelitian ini, analisis regresi berganda digunakan untuk membuktikan seberapa besar pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal.

Menurut Andi Supangat (2007: 352) garis regresi adalah:

“Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan