Pengaruh Struktur Aktiva, Profitabilitas, Ukuran Perusahaan dan Likuiditas Perusahaan Terhadap Struktur Modal (Studi Kasus Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2012)

Teks penuh

Gambar

Garis besar

Dokumen terkait

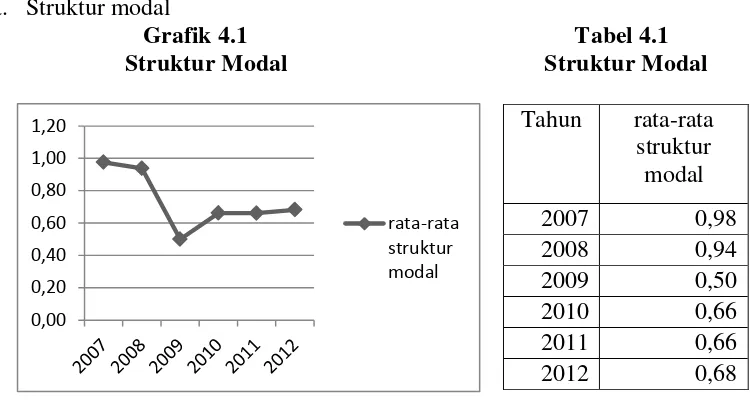

Dari hasil penelitian menunjukan bahwa secara parsial variabel yang berpengaruh terhadap struktur modal adalah likuiditas sedangkan variabel profitabilitas dan

Penelitian ini bertujuan untuk menganalisis pengaruh struktur aset, modal kerja, pertumbuhan aktiva, risiko, likuiditas, ukuran perusahaan, dan profitabilitas terhadap struktur

Hasil penelitian menunjukkan bahwa (1) risiko bisnis tidak berpengaruh signifikan terhadap struktur modal (2) struktur aktiva berpengaruh positif dan signifikan terhadap

Penelitian ini bertujuan untuk menguji pengaruh struktur aktiva, ukuran perusahaan, likuiditas, dan profitabilitas terhadap struktur modal sektor ritel di Bursa

Hasil penelitian menunjukkan bahwa variabel likuiditas berpengaruh terhadap struktur modal, sedangkan ukuran perusahaan, profitabilitas dan risiko bisnis tidak berpengaruh

Sedangkan untuk 4 variabel lain yaitu berdasarkan hasil analisis membuktikan bahwa likuiditas tidak berpengaruh terhadap struktur modal, dilihat dari tingkat

Uji serentak (uji F) menunjukkan bahwa seluruh variabel independen yang terdiri dari Likuiditas, Solvabilitas, dan Profitabilitas berpengaruh terhadap Struktur Modal

Dari Hasil hipotesis ini menunjukkan bahwa secara parsial variabel struktur modal memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan, sedangkan profitabilitas