PENGARUH STRUKTUR AKTIVA, UKURAN PERUSAHAAN, PROFITABILITAS, LIKUIDITAS DAN RISIKO BISNIS

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Mememperoleh

Gelar Sarjana Ekonomi

Oleh:

DEASY ARISANDY ARUAN NIM.709220010

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

berkat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi

ini yang berjudul “Pengaruh Struktur Aktiva, Ukuran Perusahaan,

Profitabilitas, Likuiditas dan Risiko Bisnis terhadap Struktur Modal pada Perusahaan Industri Barang Konsumsi yang terdaftar di BEI”. Penulisan skripsi ini merupakan sebagian persyaratan untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Universitas Negeri Medan.

Penulis menyadari tidak dapat berjalan sendiri tanpa bantuan dan

dorongan dari berbagai pihak. Dengan penuh rasa hormat penulis mengucapkan

terima kasih kepada kedua orang tua H.Aruan,Bsc.Ak dan N.Banjarnahor dan

seluruh keluarga penulis, atas kasih dan doa yang diberikan kepada penulis.

Pada kesempatan ini ucapan terima kasih juga penulis sampaikan kepada

pihak yang telah membantu dalam penyelesaian skripsi ini sebagai berikut :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, sebagai Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, sebagai Dekan Fakultas Eknomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, sebagai Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si, sebagai Ketua Jurusan Akuntansi Universitas

ii

5. Bapak Drs. Jihen Ginting, M.Si, Ak, sebagai Sekretaris Jurusan Akuntansi

Universitas Negeri Medan, dan sekaligus selaku Dosen Penguji yang telah

memberikan kritik dan saran.

6. Bapak Hermansyah Sembiring, SE.M.Si,Ak, selaku Dosen Pembimbing

Skripsi yang memberikan bimbingan dan arahan kepada penulis.

7. Bapak Drs. Jumiadi AW Ak, M.Si selaku Dosen Pembimbing Akademik yang

telah membimbing penulis dan memberikan saran-saran dalam perkuliahan.

8. Bapak Drs. Surbakti Karo-Karo, M.Si, Ak selaku Dosen Penguji yang telah

memberikan kritik dan saran.

9. Bapak OK Sofyan Hidayat, SE M.Si, Ak selaku Dosen Penguji yang telah

memberikan kritik dan saran.

10.Seluruh Dosen Jurusan Akuntansi yang telah membimbing penulis penulis

selama masa perkuliahan, bg Ricky bagian Administrasi Jurusan Akuntansi.

11.Yulia, Rebecca, Elisa, Sisca, terima kasih untuk semangat dan dukungannya.

12.Dina, Satri, Ride, dan teman-teman seperjuangan akuntansi angkatan 2009,

terima kasih buat kebersamaan selama kuliah.

13.Seluruh pihak yang tak dapat penulis sebutkan satu-persatu yang telah

membantu penulis dalam penyelesaian skripsi ini.

Untuk itu, penulis sangat mengharapkan kritik dan saran dari para

pembaca untuk menyempurnakan skripsi ini.

Medan, Maret 2013 Peneliti

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 7

1.4 Rumusan Masalah ... 7

1.5 Tujuan Penelitian ... 8

1.6 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1 Kerangka Teori ... 10

2.1.1 Modal ... 10

2.1.1.1 Pengertian Modal ... 10

2.1.1.2 Jenis Modal ... 10

2.1.2 Struktur Modal ... 12

2.1.2.2 Teori Struktur Modal... 13

2.1.2.3 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 15

2.1.3 Struktur Aktiva ... 17

2.1.4 Ukuran Perusahaan ... 18

2.1.5 Profitabilitas ... 19

2.1.6 Likuiditas ... 20

2.1.7 Risiko Bisnis ... 21

2.2 Penelitian Terdahuluan ... 22

2.3 Kerangka Pemikiran ... 25

2.4 Hipotesis ... 27

BAB III METODE PENELITIAN ... 28

3.1 Lokasi dan Waktu Penelitian ... 28

3.2 Populasi dan Sampel ... 28

3.3 Jenis dan Sumber Data Penelitian ... 29

3.4 Variabel Penelitian dan Definisi Operasional ... 29

3.4.1 Variabel Penelitian ... 29

3.4.2 Definisi Operasional ... 30

3.5 Teknik Pengumpulan Data ... 32

3.6 Teknik Analisis Data dan Pengujian Hipotesis ... 32

3.6.1 Uji Asumsi Klasik ... 32

3.6.2 Model Penelitian ... 34

3.6.3 Uji Hipotesis ... 35

3.6.3.1 Uji t atau Uji Parsial ... 35

BAB IV HASIL DAN PEMBAHASAN ... 37

4.1 Hasil Penelitian ... 37

4.1.1 Gambaran Umum Sampel ... 37

4.1.2 Deskripsi Variabel Penelitian ... 39

4.1.2.1 Struktur Modal ... 39

4.1.2.2 Struktur Aktiva ... 39

4.1.2.3 Ukuran Perusahaan... 39

4.1.2.4 Profitabilitas ... 40

4.1.2.5 Likuiditas ... 40

4.1.2.6 Risiko Bisnis ... 41

4.1.3 Uji Asumsi Klasik ... 41

4.1.3.1.1 Uji Normalitas ... 41

4.1.3.1.2 Uji Multikolinearitas ... 42

4.1.3.1.3 Uji Heteroskedastisitas ... 43

4.1.3.1.4 Uji Autokorelasi ... 44

4.1.4 Analisis Regresi Linier Berganda ... 45

4.1.5 Uji Hipotesis ... 49

4.2. Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Keterbatasan dan Saran ... 60

DAFTAR TABEL

Tabel 1.1 Tabel Penggunaan Dana Perusahaan Industri Barang Konsumsi .... 2

Tabel 2.1 Tabel Penelitian Terdahulu ... 23

Tabel 2.2 Tabel Ketentuan Autokorelasi ... 35

Tabel 4.1 Tabel Penentuan Sampel ... 38

Tabel 4.2 Nama-Nama Perusahaan Sampel ... 39

Tabel 4.3 Tabel Hasil Uji Multikolinearitas ... 44

Tabel 4.4 Tabel Hasil Uji White ... 45

Tabel 4.5 Ketentuan Uji Autokorelasi ... 46

Tabel 4.5 Tabel Hasil Uji Autokorelasi... 46

Tabel 4.6 Hasil Regresi dan Uji Hipotesis ... 48

Tabel 4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 49

Tabel 4.8 Hasil Uji t ... 50

DAFTAR GAMBAR

Gambar 2.1 Gambar Kerangka Berpikir ... 26

Gambar 4.1 Gambar Hasil Pengujian Normalitas ... 43

DAFTAR LAMPIRAN Lampiran I Tabulasi Data

I.A Struktur Modal

I.B Struktur Aktiva

I.C Ukuran Perusahaan

I.D Profitabilitas

I.E Likuiditas

I.F. Hasil Gabungan Tabulasi Data

Lampiran II Hasil Output SPSS

ABSTRAK

Deasy Arisandy Aruan, NIM 709220010. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Profitabilitas, Likuiditas dan Risiko Bisnis terhadap Struktur Modal pada Perusahaan Industri Barang Konsumsi yang terdaftar di BEI. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2013.

Permasalahan dalam penelitian ini yaitu apakah struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis terhadap struktur modal. Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis terhadap struktur modal pada perusahaan industri barang konsumsi.

Populasi dalam penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2009 sampai dengan 2011 sejumlah 34 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling, yang menjadi sampel sebanyak 29 perusahaan untuk data tahun 2009-2011. Sumber data dalam penelitian adalah data sekunder yang diperoleh dari situs www.idx.co.id. Pengolahan data dilakukan dengan cara pooling data. Metode analisis data yang digunakan adalah analisis regresi linier berganda dengan bantuan SPSS 20.0.

Hasil penelitian ini adalah secara simultan, struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis berpengaruh signifikan terhadap struktur modal, terbukti dari nilai Fhitung (3,983)>Ftabel (2,20) dan tingkat signifikan 0,003. Pengaruh secara parsial, hanya profitabilitas dan likuditas yang berpengaruh signifikan terhadap struktur modal yang terlihat dari nilai thitung profitabilitas thitung (2,243)>ttabel (1,663), nilai likuiditas thitung (2,048)> ttabel (1663).

Dari hasil penelitian, dapat diperoleh kesimpulan bahwa secara parsial hanya profitabilitas dan likuiditas yang berpengaruh negatif signifikan terhadap struktur modal, sedangkan variabel lainnya tidak berpengaruh terhadap struktur modal dan secara simultan,struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis berpengaruh positif signifikan terhadap struktur modal.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan memerlukan modal untuk menjalankan kegiatan usahanya,

baik yang berasal dari pihak internal, maupun eksternal. Pada umumnya,

perusahaan lebih mengutamakan pendanaan internal dalam membiayai kegiatan

usahanya (Dian, 2012). Akan tetapi, ada juga perusahaan yang memenuhi

kebutuhan dananya melalui pendanaan eksternal. Pemenuhan dana eksternal dapat

diperoleh dengan melakukan penerbitan saham dan surat hutang. Pendanaan

eksternal dapat mempengaruhi struktur modal perusahaan, akan tetapi pendanaan

eksternal dalam bentuk hutang lebih disukai karena pertimbangan biaya emisi,

dimana biaya emisi obligasi lebih murah dari biaya emisi saham baru

(Seftianne,2011).

Struktur modal merupakan perimbangan antara penggunaan modal sendiri

dengan modal asing, dimana modal sendiri berupa laba ditahan dan kepemilikan

saham, sedangkan modal asing berupa hutang (Sutrisno,2001). Sampai saat ini,

struktur modal merupakan masalah bagi perusahaan karena pengaruhnya terhadap

nilai perusahaan. Oleh karena itu, perusahaan membutuhkan manajer keuangan

untuk menciptakan struktur modal optimal yang dapat menyeimbangkan

penggunaan utang dengan modal sendiri. Menurut Brigham dan Houston (2006),

2

saham, dimana bukan hanya perusahaan yang memperoleh keuntungan, tetapi

para pemegang saham pun ikut memperoleh keuntungan.

Perolehan struktur modal diperoleh dengan membandingkan hutang

dengan total modal (debt to equity ratio). Menurut Bagus (2011), rasio DER tidak

boleh lebih besar dari 1 atau dengan kata lain, penggunaan hutang tidak boleh

lebih banyak dibandingkan penggunaan modal sendiri karena akan berpengaruh

terhadap risiko kebangkrutan. Apabila penggunaan hutang melebihi modal

sendiri, maka risiko kebangkrutan menjadi tinggi, karena semakin banyak hutang

semakin tinggi tingkat risiko kebangkrutan. Pada penelitian ini, hutang yang

digunakan adalah hutang jangka panjang. Alasannya karena hutang jangka

panjang bersifat statis atau tetap selama jangka waktu yang relatif panjang,

sehingga manajemen keuangan perlu memikirkan keberadaannya.

Perusahaan industri barang konsumsi merupakan salah satu cabang dari

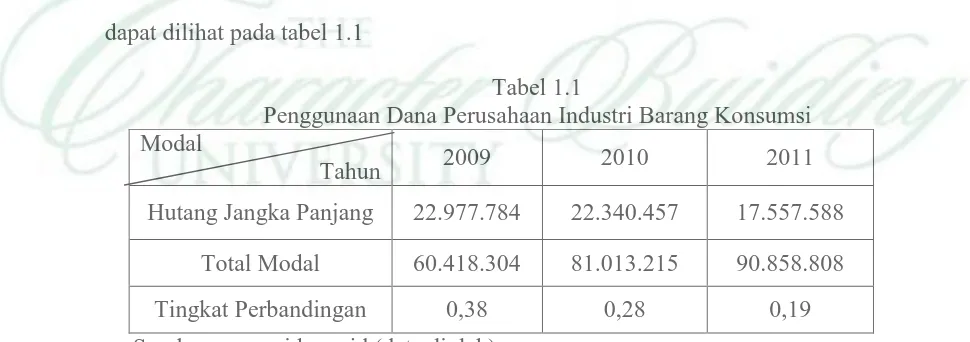

perusahaan manufaktur yang terdaftar di BEI. Pada tahun 2009, tingkat LTDER

sebesar 0,38, atau dengan kata lain pemenuhan dana melalui hutang jangka

panjang lebih sedikit dibandingkan sumber dana lainnya. Adapun penggunaan

hutang jangka panjang dan modal sendiri pada tahun 2009 sampai tahun 2011

dapat dilihat pada tabel 1.1

Tabel 1.1

Penggunaan Dana Perusahaan Industri Barang Konsumsi Modal

Tahun 2009 2010 2011

Hutang Jangka Panjang 22.977.784 22.340.457 17.557.588

Total Modal 60.418.304 81.013.215 90.858.808

Tingkat Perbandingan 0,38 0,28 0,19

3

Berdasarkan tabel di atas, penggunaan hutang jangka panjang mengalami

penurunan terus-menerus hingga tahun 2011 dan bila dibandingkan dengan tahun

2009, maka tingkat struktur modal pada tahun 2011 mengalami penurunan sebesar

50%. Hal ini dikarenakan prospek pada perusahaan industri barang konsumsi

bagus dan dinikmati oleh para investor, sehingga perusahaan lebih memilih untuk

menggunakan modal sendiri dibandingkan modal asing. Akan tetapi, hal ini tidak

sesuai dengan teori signal, yang mengatakan bahwa perusahaan dengan prospek

yang kurang menguntungkan akan cenderung untuk menjual sahamnya karena

pengumuman emisi saham umumnya merupakan suatu syarat (signal) bahwa

manajemen memandang prospek perusahaan tersebut suram. Ketidaksesuaian

teori signalling dengan kenyataan bahwa perusahaan lebih banyak menggunakan

modal sendiri inilah yang menjadi fenomena gap dalam penelitian ini.

Perusahaan dapat mencapai struktur modal yang optimal biasanya

disebabkan oleh faktor-faktor pendukung atau yang mempengaruhi struktur modal

dan menurut Riyanto (2011:228),

faktor-faktor yang mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya suatu perusahaan.

Berdasarkan faktor-faktor di atas, peneliti membatasi hanya pada lima faktor,

yaitu struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis

dan faktor tersebut diduga dapat mempengaruhi struktur modal pada perusahaan

industri barang konsumsi. Oleh karenanya baik itu pihak manajemen maupun

pihak kreditor sudah seharusnya mengetahui faktor-faktor yang berhubungan

4

mempengaruhi struktur modal yang diharapkan bisa menjadi bahan pertimbangan

bagi evaluasi manajemen.

Penelitian mengenai faktor-faktor yang mempengaruhi struktur modal

telah dilakukan. Namun dari beberapa peneliti terdahulu terdapat

ketidakkonsistenan hasil penelitian. Hasil penelitian tentang faktor-faktor yang

mempengaruhi struktur modal antara lain dilakukan oleh Situmorang (2010)

meneliti pengaruh struktur aktiva, profitabilitas dan ukuran perusahaan terhadap

struktur modal, kemudian menyimpulkan bahwa hanya struktur aktiva

berpengaruh positif signifikan terhadap struktur modal. Hal ini berbeda dengan

hasil penelitian Setiawan (2011), dimana hasil penelitian adalah profitabilitas

berpengaruh negatif signifikan terhadap struktur modal, sedangkan struktur

aktiva, ukuran perusahaan dan risiko bisnis berpengaruh positif signifikan

terhadap struktur modal. Srimindarti (2010) meneliti faktor-faktor yang

mempengaruhi struktur modal pada perusahaan LQ45 di BEI dan hasil penelitian

adalah struktur aktiva, profitabilitas dan ukuran perusahaan berpengaruh negatif

signifikan terhadap struktur modal, sedangkan peluang pertumbuhan berpengaruh

negatif tidak signifikan.

Dari hasil penelitian terdahulu terdapat beberapa variabel yang

berpengaruh terhadap struktur modal masih menunjukkan hasil yang berbeda

bahkan bertentangan antara hasil penelitian yang satu dengan yang lainnnya. Hal

inilah yang akan diangkat menjadi research gap dalam penelitian ini. Atas dasar

research gap dari hasil penelitian sebelumnya dan perlunya perluasan penelitian

5

diduga berpengaruh terhadap struktur modal . Kelima variable tersebut adalah

struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis.

Penelitian ini merupakan replikasi dari penelitian Manatap Situmorang,

yang melakukan penelitian pada perusahaan manufaktur pada tahun 2006-2008

dan Situmorang menyimpulkan bahwa hanya struktur aktiva berpengaruh positif

signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran

perusahaan tidak berpengaruh signifikan terhadap struktur modal. Perbedaan

dengan penelitian sebelumnya adalah :

1. Variabel yang diteliti oleh Situmorang adalah struktur aktiva, profitabilitas dan

ukuran perusahaan, sedangkan pada penelitian ini, variabel yang diteliti adalah

struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko bisnis.

Alasan peneliti menambahkan variabel likuiditas adalah karena tingkat

likuiditas mempengaruhi tingkat kepercayaan terhadap sebuah perusahaan,

sehingga mempengaruhi besaran dana ekstern atau hutang yang kemudian

dapat mempengaruhi besarnya rasio struktur modal. Alasan peneliti

menambahkan variabel risiko bisnis adalah risiko bisnis yang dimiliki

perusahaan berkaitan dengan probabilitas kebangkrutan, dimana semakin tinggi

tingkat risiko bisnis, maka semakin tinggi tingkat kemungkinan perusahaan

untuk bangkrut dan hal ini membuat para kreditor ragu untuk memberikan

pinjaman.

2. Objek yang diteliti oleh Situmorang adalah perusahaan manufaktur yang

terdaftar di BEI, sedangkan pada penelitian ini, objek yang diteliti adalah

6

menggunakan objek perusahaan industri barang konsumsi adalah karena sektor

ini merupakan salah satu sektor yang memiliki prospek bagus dan diminati

para investor.

3. Periode tahun yang diteliti oleh Situmorang adalah tahun 2006-2008,

sedangkan pada penelitian ini pada tahun 2009-2011.

Berdasarkan fenomena gap dan research gap yang telah diuraikan, maka

peneliti tertarik untuk meneliti pengaruh struktur aktiva, ukuran perusahaan,

profitabilitas, likuiditas dan risiko bisnis terhadap struktur modal, dengan judul :

“Pengaruh Struktur Aktiva, Ukuran Perusahaan, Profitabilitas, Likuiditas dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di BEI”.

1.2 Identifikasi Masalah

Dari latar belakang yang telah diuraikan, maka identifikasi masalah dalam

penelitian ini adalah sebagai berikut:

1. Faktor-faktor apa saja yang mempengaruhi struktur modal suatu perusahaan?

2. Apakah struktur aktiva berpengaruh terhadap struktur modal perusahaan?

3. Apakah ukuran perusahaan berpengaruh terhadap struktur modal perusahaan?

4. Apakah profitabilitas berpengaruh terhadap struktur modal perusahaan?

5. Apakah likuiditas berpengaruh terhadap struktur modal perusahaan?

6. Apakah risiko bisnis berpengaruh terhadap struktur modal perusahaan?

7. Apakah struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko

7

1.3 Batasan Masalah

Pembatasan masalah dalam penelitian ini adalah : untuk melihat pengaruh

struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas, dan risiko bisnis

terhadap struktur modal pada perusahaan industri barang konsumsi yang terdaftar

di BEI pada tahun 2009-2011.

1.4 Rumusan Masalah

Berdasarkan pembatasan masalah yang telah diuraikan, maka rumusan

masalah dalam penelitian ini adalah:

1. Apakah struktur aktiva berpengaruh positif secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI?

2. Apakah ukuran perusahaan berpengaruh positif secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI?

3. Apakah profitabilitas berpengaruh negatif secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI?

4. Apakah likuiditas berpengaruh positif secara parsial terhadap struktur modal

perusahaan industri barang konsumsi yang terdaftar di BEI?

5. Apakah risiko bisnis berpengaruh negatif secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI?

6. Apakah struktur aktiva, ukuran perusahaan, profitabilitas, likuiditas dan risiko

bisnis berpengaruh secara simultan terhadap perusahaan industri barang

8

1.5 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk menguji pengaruh positif struktur aktiva secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI.

2. Untuk menguji pengaruh positif ukuran perusahaan secara parsial terhadap

struktur modal perusahaan industri barang konsumsi yang terdaftar di BEI.

3. Untuk menguji pengaruh negatif profitabilitas secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI.

4. Untuk menguji pengaruh positif likuiditas secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI.

5. Untuk menguji pengaruh negatif risiko bisnis secara parsial terhadap struktur

modal perusahaan industri barang konsumsi yang terdaftar di BEI.

6. Untuk menguji pengaruh signifikan struktur aktiva, ukuran perusahaan,

profitabilitas, likuiditas dan risiko bisnis secara simultan terhadap perusahaan

industri barang konsumsi yang terdaftar di BEI.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

1. Akademisi

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi akademisi,

khususnya mengenai pengaruh struktur aktiva, ukuran perusahaan,

9

2. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi masukan dalam membuat

kebijakan struktur modal agar struktur modal yang diperoleh optimal.

3. Investor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil pembahasan penelitian yang telah diuraikan

sebelumnya, maka dapat diambil beberapa kesimpulan yaitu:

1. Hasil uji hipotesis, thitung 0,762 < ttabel 1,663, maka Struktur Aktiva (SA) tidak

berpengaruh secara parsial terhadap struktur modal pada perusahaan industri

barang konsumsi yang terdaftar di BEI

2. Hasil uji hipotesis, thitung 1,207 < ttabel 1,663, maka Ukuran Perusahaan (UP)

tidak berpengaruh secara parsial terhadap struktur modal pada perusahaan

industri barang konsumsi yang terdaftar di BEI

3. Hasil uji hipotesis, thitung 2,243 < ttabel 1,663, maka Profitabilitas (P)

berpengaruh negatif secara parsial terhadap struktur modal pada perusahaan

industri barang konsumsi yang terdaftar di BEI

4. Hasil uji hipotesis, thitung 2,048 < ttabel 1,663, maka Likuiditas (L) berpengaruh

negatif secara parsial terhadap struktur modal pada perusahaan industri barang

konsumsi yang terdaftar di BEI

5. Hasil uji hipotesis, thitung 0,308 < ttabel 1,663, maka Risiko Bisnis (RB) tidak

berpengaruh secara parsial terhadap struktur modal pada perusahaan industri

6. Struktur Aktiva, Ukuran Perusahaan, Profitabilitas, Likuiditas dan Risiko

Bisnis berpengaruh secara simultan terhadap struktur modal pada perusahaan

industri barang konsumsi yang terdaftar di BEI.

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan, maka saran dalam

penelitian ini adalah :

1. Bagi peneliti selanjutnya, sebaiknya menggunakan jangka waktu yang lebih

panjang, tidak hanya 3 tahun saja.

2. Bagi peneliti selanjutnya, sebaiknya menambah atau mengganti variabel yang

mempengaruhi struktur modal, seperti keadaan pasar modal, sifat manajemen

atau flesksibilitas keuangan.

3. Bagi peneliti selanjutnya, sebaiknya menambah atau mengganti sampel

DAFTAR PUSTAKA

Bagus, Rista Santika dan Bambang Sudiyatno. 2011. Menentukan Struktur Modal Perusahaan

Manufaktur di Bursa Efek Indonesia. Dinamika Keuangan dan Perbankan, Nopember

2011, Hal: 172 - 182 Vol. 3, No. 2 ISSN :1979-4878

Dian, Ratri Hestuningrum, Darsono. 2012. Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal Perusahaan Pemanufakturan Yang Terdaftar Pada Bursa Efek Indonesia. Diponegoro Journal of Accounting, Volume 1, Nomor 1, Tahun 2012, Halaman 2

Esti, Hanida Satuti. 2011. Analisis Pengaruh Risiko Bisnis, Growth, Likuiditas, Profitabilitas dan Interest Coverage Ratio Terhadap Struktur Modal (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI. Surakarta : Universitas Sebelas Maret

Fakultas Ekonomi.2012. Buku Pedoman Penulisan Skripsi. Medan : Universitas Negeri Medan

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Edisi 6. Semarang : Penerbit Universitas Diponegoro.

Hartono, Jogiyanto, 2012. Metodologi Penelitian Bisnis. Salah Kaprah dan Pengalaman-Pengalaman. Edisi 5.Yogyakarta : BPFE

Houston, Joel F dan Eugene F. Brigham. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh, Jilid 2. Jakarta: Salemba Empat.

Husnan, Suad. 2010. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi Keempat, Buku 1. Yogyakarta : BPFE.

Kadek, I Setiawan. 2011. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal Perusahaan Industri Makanan dan Minuman yang Go Publik di Bursa Efek Indonesia.

Kartika, Andi.2009. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Public di BEI. Dinamika Keuangan dan Perbankan, Agustus 2009, Hal: 105 - 122 Vol. 1 No. 2 ISSN :1979-4878

Medina, Ricca.2007. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Industri Makanan dan Minuman yang Go Public di BEI. Medan : Universitas Sumatera Utara

Riyanto, Bambang. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4Yogyakarta: Penerbit BPFE

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta : Salemba Empat

Seftianne, Ratih Handayani.2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Public Sektor Manufaktur. Jurnal Bisnis dan Akuntansi, Vol.13, N.1, April 2011, Hlm. 39-56

Setia, Lukas Atmaja.2003. Manajemen Keuangan-Edisi Revisi dilengkapi Soal-Jawab, Edisi 3. Yogyakarta : Andi

Situmorang, Manatap. 2010. Pengaruh Struktur Aktiva, Profitabilitas Dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Medan : Universitas Negeri Medan

Sjahrizal, Dermawan. 2007. Manajemen Keuangan Lanjutan. Edisi I. Jakarta : Mitra Wacana Media

Srimindarti, Ceacilia dan Nina Febriyani. 2010. Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan-Perusahaan LQ-45 Di Bursa Efek Indonesia Periode 2006-2008. Dinamika Keuangan dan Perbankan, Nopember 2010, Hal: 138 - 159 Vol. 2, No.2 ISSN :1979-4878

Sularso, Sri. 2003. Metode Penelitian Akuntansi: Sebuah Pendekatan Replikasi. Cetakan I. Yogyakarta: Penerbit BPFE.

Sutrisno. 2001. Manajemen Keuangan, Konsep dan Aplikasi. Yogyakarta: Penerbit Ekonisia

Van Horne, James C. dan John JR. Wachowicz. 2007. Prinsip-Prinsip Manajemen Keuangan. Edisi 12, Buku 2. Jakarta : Salemba Empat.

Warren Carl S,dkk. 2005. Accounting, Edisi 21. South western : Penerbit Thompson