PENGARUH ARUS KAS DAN LABA BERSIH TERHADAP

TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN PENGHASIL BAHAN BAKU SUB SEKTOR PERKEBUN AN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2009-2013

THE INFLUE NCE OF CASH FLOW AND NET INCOME TO STOCK RETURN ON A GRIC ULTURE COMPA NIES LISTE D

AT INDONESIA STOCK EXCHA NGE IN PERIOD 2009-2013

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang S1

Program Studi Manajemen

Oleh :

Mirza Fazlur Rahman

21211700

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI SURAT PERNYATAAN

ABSTRAK...i

ABSTRACT...ii

KATA PENGAN TAR...iii

DAFTAR ISI...v

DAFTAR TABEL...ix

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN...xii

BAB I : PENDAHULUAN 1.1 Latar Belakang Penelitian...1

1.2 Identifikasi dan Rumusan Masalah...9

1.2.1 Identifikasi Masalah...9

1.2.2 Rumusan Masalah...11

1.3 Maksud dan Tujuan Penelitian...12

1.3.1 Maksud Penelitian...12

1.3.2 Tujuan Penelitian...12

1.4 Kegunaan Penelitian...13

1.4.1 Kegunaan Akademis...13

1.5 Lokasi dan Waktu Penelitian...14

1.5.1 Lokasi Penelitian...14

1.5.2 Waktu Penelitian...15

BAB II : KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka...16

2.1.1 Arus Kas...16

2.1.2 Laba Bersih...19

2.1.3 Tingkat Pengembalian Saham...20

2.1.4 Penelitian Terdahulu...22

2.2 Kerangka Pemikiran...25

2.2.1 Hubungan Arus Kas dengan Tingkat Pengembalian Saham...27

2.2.2 Hubungan Laba Bersih dengan Tingkat Pengembalian Saham...27

2.2.3 Hubungan Arus Kas dan Laba Bersih dengan Tingkat Pengembalian Saham...28

2.3 Paradigma Penelitian...30

2.4 Hipotesis...31

BAB III : OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian...32

3.2 Metodologi Penelitian...33

3.2.1 Desain Penelitian...35

3.2.2 Operasionalisasi Variabel...35

3.2.3 Sumber dan Teknik Penentuan Data...37

3.2.3.1 Sumber Data...37

3.2.4 Teknik Pengumpulan Data...39

3.2.5 Rancangan Analisis dan Pengujian Hipotesis...40

3.2.5.1 Rancangan Analisis...40

3.2.5.2 Pengujian Hipotesis...51

BAB IV : HASIL PEN ELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan...57

4.1.1 Gambaran Umum PT. Sampoerna Agro Tbk...57

4.1.2 Gambaran Umum PT. Tunas Baru Lampung Tbk...58

4.1.3 Gambaran Umum PT. Bakrie Sumatra Plantation Tbk...60

4.1.4 Gambaran Umum PT. Sinar Mas Agro Resources and Technology Tbk...61

4.1.5 Gambaran Umum PT. Astra Agro Lestari Tbk...63

4.1.6 Gambaran Umum PT. London Sumatra Indonesia Tbk...66

4.2 Analisis Deskriptif...69

4.2.1 Perkembangan Arus Kas...69

4.2.2 Perkembangan Laba Bersih...78

4.2.3 Perkembangan Tingkat Pengembalian Saham...85

4.3 Analisis Verifikatif...92

4.3.1 Pengaruh Arus Kas (X1) dan Laba Bersih (X2) Terhadap Tingkat Pengembalian Saham (Y)...92

4.3.2 Uji Asumsi Klasik...94

4.3.2.1 Uji Normalitas...94

4.3.2.2 Uji Multikolinearitas...96

4.3.2.3 Uji Autokorelasi...96

4.3.3 Analisis Korelasi Berganda...99

4.3.4 Analisis Pengaruh Parsial...99

4.3.5 Koefisien Determinasi...100

4.3.6 Menguji Koefisien Regresi...101

4.3.6.1 Pengujian Hipotesis Secara Simultan (Uji F)...101

4.3.6.2 Pengujian Hipotesis Secara Parsial (Uji t)...103

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan...108

5.2 Saran...110

DAFTAR PUSTAKA

DAFTAR PUSTAKA

Abdul Halim. (2003). Analisis Investasi. Edisi Pertama. Jakarta : Salemba Empat.

Abdul Rohman. (2005). Pengaruh Langsung dan Tidak Langsung Arus Kas dan

Laba Terhadap Volume Perdagangan Saham pada Emiten di Bursa Efek

Jakarta. Jurnal Akuntansi dan Auditing ISSN 1422-6699 Vol. 1 No. 2.

Ahmed Riahi Belkaoui. (2004). Accounting Theory. Singapore : Thompson

Learning.

Ali Samakosh Galogah, Abbasali Pouraghajan, dan Khosro Faghani Makrani.

(2013). The Investigation of Relationship between Free Cash Flows and

Stock Return : Evidence From Tehran Stock Exchange. World of Sciences

Journal ISSN 2307-3071 Vol. 1 No. 12.

Azilia Yocelyn dan Yulius Jogi Christiawan. (2012). Analisis Pengaruh

Perubahan Arus Kas dan Laba Akuntansi Terhadap Return Saham pada

Perusahaan Berkapitalisasi Besar. Jurnal Akuntansi dan Keuangan ISSN

1411-0288 Vol. 14 No. 2.

Eduardus Tandelilin. (2010). Fortopolio dan Investasi : Teori dan Aplikasi. Edisi

Pertama. Yogyakarta : Kanisius.

Harahap. (2010). Analisis Kritis Atas Laporan Keuangan. Jakarta : PT. Raja

Grafindo Persada.

Jundan Adiwiratama. (2012). Pengaruh Informasi Laba, Arus Kas, dan Size

Perusahaan Terhadap Return Saham pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Akuntansi ISSN

2089-3310 Vol. 2 No. 1

Kieso, Weygandt, Warfield. (2002). Intermediate Accounting. Edisi Sepuluh.

Jakarta : Erlangga.

Meythi dan Selvy Hartono. (2012). Pengaruh Informasi Laba dan Arus Kas

Terhadap Harga Saham. Jurnal Ilmiah Akuntansi ISSN 2086-4159 No. 7.

Mohsen Dastgir, Hossien S. Sajadi, dan Omid M. Akhgar. (2008). The

Association Between Components of Income Statement, Components of

Cash Flow Statement, and Stock Return. Business Intelligence Journal

ISSN 1918-2325 Vol. 3 No. 1.

Munawir. (2010). Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta :

Liberty.

Ni Putu Putriani dan I Made Sukartha. (2014). Pengaruh Arus Kas Bebas dan

Laba Bersih pada Return Saham Perusahaan LQ-45. Jurnal Akuntansi

ISSN 2302-8556.

Roza Thohiri dan Imelda Sirahar. (2013). Pengaruh Informasi Arus Kas dan Laba

Bersih Terhadap Volume Perdagangan Saham pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Bina

Soemarso S.R. (2004). Akuntansi Suatu Pengantar. Edisi Lima. Jakarta : Salemba

Empat.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung :

DAFTAR RIWAYAT HIDUP

Nama : Mirza Fazlur Rahman

Tempat / Tanggal Lahir : Sragen / 03 Oktober 1989

Jenis Kelamin : Laki - Laki

Umur : 24 Tahun

Agama : Islam

Alamat : Blok S II No. 123 Margahayu Raya Barat RT 007

RW 010 Kelurahan Sekejati Kecamatan Buah Batu

Bandung

Pendidikan :

1. 1994 - 1995 : TK Ariandini Bandung

2. 1995 - 1999 : SD Negeri Banjarsari Bandung

3. 1999 - 2001 : SD Negeri Margahayu Raya Bandung

4. 2001 - 2002 : SMP Negeri 28 Bandung

5. 2002 - 2004 : SMP Negeri 13 Bandung

6. 2004 - 2007 : SMA Negeri 22 Bandung

7. 2007 - 2011 : Universitas Dipenogoro Semarang

8. 2011 - Sekarang : Universitas Komputer Indonesia (UNIKOM),

KATA PENGAN TAR

Puji syukur peneliti panjatkan ke hadirat Allah SWT, yang atas rahmat-Nya

maka peneliti dapat menyelesaikan pembuatan Tugas Skripsi yang berjudul

“Pengaruh Arus Kas dan Laba Bersih Terhadap Tingkat Penge mbalian Saham pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013”.

Pembuatan Tugas Skripsi ini merupakan salah satu tugas dan persyaratan

untuk lulus program pendidikan sarjana strata satu (S1) di Universitas Komputer

Indonesia. Dalam pembuatan Tugas Skripsi ini, peneliti merasa masih ada banyak

kekurangan baik pada hal teknis maupun materi, mengingat akan keterbatasan

kemampuan yang dimiliki peneliti. Untuk itu kritik dan saran yang membangun dari

semua pihak sangat peneliti harapkan demi penyempurnaan Tugas Skripsi ini.

Peneliti juga menyampaikan ucapan terima kasih yang tak terhingga kepada

pihak-pihak yang membantu peneliti dalam menyelesaikan Tugas Skripsi ini,

terutama kepada yang terhormat :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si., selaku Dosen Wali dan Ketua Program Studi

4. Windi Novianti, SE., MM., selaku dosen pembimbing yang telah meluangkan waktu

untuk memberikan bimbingan dan pengarahan kepada peneliti di Universitas

Komputer Indonesia.

5. Seluruh Staf Dosen dan Sekretariat Program Studi Manajemen Fakultas Ekonomi

Universitas Indonesia.

6. Bursa Efek Indonesia yang telah memberikan data dan informasi yang dibutuhkan

dalam pembuatan skripsi ini.

7. Kedua orangtua yang telah membiayai sehingga saya mampu untuk melaksanakan

pendidikan di Universitas Komputer Indonesia.

8. Semua orang yang telah membantu pe neliti selama ini, yang tidak bisa peneliti

sebutkan satu - persatu.

Harapan peneliti adalah semoga Skripsi ini dapat bermanfaat dan menjadi

sumbangan pemikiran bagi pihak yang membutuhkan sehingga tujuan yang diharapkan

dapat tercapai. Akhir kata , peneliti panjatkan Do’a kepada Allah SWT, semoga amal

berupa bantuan, dorongan dan do’a yang telah diberikan kepada peneliti akan

mendapatkan balasan yang berlipat ganda. Amin Ya Rabbal Alamin.

Bandung, Juli 2014

Peneliti

BAB I PENDAHULUAN

1.1.Latar Belakang Penelitian

Dimasa kini dimana perusahaan tidak hanya mengandalkan modal sendiri

dan hutang saja, namun juga membutuhkan modal dari luar yang berasal dari

investor. Investor memiliki peran penting dalam meningkatkan nilai suatu

perusahaan. Dana yang didapatkan dari investor memberikan kontribusi yang

besar bagi perkembangan perusahaan. Maka tak pelak lagi bila cara paling mudah

dan efektif dalam transaksi antara investor dan perusahaan ini melalui transaksi

berupa saham. Perusahaan mengeluarkan saham sesuai dengan kine rjanya.

Semakin baik kinerja suatu perusahaan maka semain tinggi pula harga sahamnya.

dan tingginya harga saham akan meningkatkan return yang diterima oleh investor.

Dengan ini maka dapat dinyatakan bahwa naik turunnya harga saham suatu

perusahaan mempengaruhi return saham yang diperoleh investor.

Sesuai dengan Persyaratan Standar Akuntansi Keuangan (PSAK) No.1

yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) pada tahun 2004 yang

menyatakan bahwa :

Dari penjelasan di atas, maka investor dapat mengetahui informasi kinerja

suatu perusahaan melalui laporan keuangan tahunan yang dikeluarkan perusahaan

berupa neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan

arus kas, dan catatan atas laporan keuangan.

Laporan keuangan yang disajikan perusahaan sudah seharusnya sesuai

dengan standar yang telah ditentukan, sehingga investor dapat menganalisis dan

mengambil keputusan yang terbaik. Namun ada beberapa keterbatasan yang

dimiliki oleh laporan keuangan dan menjadi hambatan bagi investor dalam

menginvestasikan dananya kepada perusahaan.

Keterbatasan laporan keuangan menurut Munawir (2010 : 9) yang

mengemukakan bahwa :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final. 2. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana daya beli (purchasing power) uang tersebut menurun, dibanding dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan tersebut disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan harga- harga.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan suatu uang.

Dengan berbagai keterbatasan laporan keuangan tersebut, maka investor

mengambil keputusan investasinya berdasarkan laporan keuangan yang

dikeluarkan oleh suatu perusahaan. Dan seringkali investor menilai kinerja

perusahaan lebih terfokus pada laporan laba rugi dan laporan arus kas.

Menurut Munawir (2010 : 26) yang mengemukakan bahwa :

“Laporan laba-rugi merupakan suatu laporan yang sistematis tentang

penghasilan, beban, laba-rugi yang diperoleh oleh suatu perusahaan selama

periode tertentu”.

Laporan laba-rugi bagi investor bermanfaat untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dan terutama untuk menilai kinerja

perusahaan tersebut sehingga investor mampu mengambil langkah terbaik dalam

mengambil keputusan investasi.

Sedangkan laporan arus kas menurut Harahap (2010 : 257) yang

menyatakan bahwa :

”Laporan arus kas memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu,

dengan mengklasifikasikan transaksi pada kegiatan : operasi, pembiayaan dan

investasi”.

Laporan arus kas bagi investor bermanfaat dalam mengukur kemampuan

perusahaan menggunakan kasnya untuk menjalankan aktivitas-aktifitas

perusahaan dan kondisi keuangan perusahaan tersebut sehingga dapat diketahui

bagaimana prospek perusahaan ke depannya. Informasi ini membantu investor

dalam pengambilan keputusan investasinya.

dikeluarkan oleh perusahaan, khususnya laporan laba rugi dan laporan arus kas

dengan pengaruhnya terhadap return saham menjadi salah satu hal yang perlu

dipertimbangkan oleh para investor dan calon investor dalam kegiatannya

berinvestasi di pasar modal. Ditambah laporan keuangan memiliki keterbatasan

yang menjadi kesulitan bagi investor dalam menganalisis dan mengambil

keputusan untuk memperoleh return saham yang menguntungkan.

Indonesia adalah negeri yang kaya akan sumber daya alamnya. Oleh

karena itu, industri perkebunan khususnya industri kelapa sawit memiliki potensi

yang luar biasa. Berbagai produk bisa dihasilkan dari industri kelapa sawit seperti

peralatan mandi dan mencuci,bahan-bahan makanan dan kimia, minyak goreng,

kosmetik, makanan ternak, serta sebagai bahan bakar alternatif, dan masih banyak

lagi. Terlebih lagi Indonesia merupakan salah satu negara penghasil kelapa sawit

terbesar di dunia.

Dikutip dari media massa Suara Pembaharuan pada 29 november 2013

yang menyatakan bahwa :

“Total devisa ekspor yang diberikan perkebunan kelapa sawit dalam

bentuk ekspor minyak sawit mentah (crude palm oil/CPO) dan produk turunannya

mencapai US$ 19,5 miliar atau sekitar Rp 200 triliun. Hal itu diklaim pemerintah

sebagai sumbangan yang besar bagi ekonomi nasional”.

Ditambahkan menurut Menteri Pertanian, Suswono, bahwa subsektor

perkebunan kelapa sawit memiliki peran strategis dalam mendukung pertumbuhan

ekonomi nasional. "Selain menghasilkan devisa sebesar US$ 19,56, pungutan

mencapai lebih dari Rp 50 triliun," kata Suswono pada 'Indonesian Palm Oil

Conference'(IPOC) ke-9 Tahun 2013 di Bandung, Kamis (28/11).

Menteri Pertanian juga menegaskan bahwa peran strategis subsektor

perkebunan kelapa sawit pada tahun ini diprediksi semakin besar. Pada tahun ini,

produksi diperkirakan mencapai 23-25 juta ton yang akan diikuti dengan

peningkatan ekspor. Dengan kondisi ini, Indonesia menjadi produsen CPO

terbesar di dunia dan memiliki modal kuat untuk lebih berperan dalam

perdagangan CPO dunia.

Bisa dikatakan bahwa industri perkebunan di Indonesia memilik i pangsa

pasar yang sangat luas yang merupakan salah satu pemyalur devisa terbesar bagi

negara sehingga memberikan peran yang signifikan bagi perekono mian Indonesia.

Di samping itu, salah satu contohnya baru dari kelapa sawit, belum lagi dari

industri perkebunan lainnya seperti kopi, karet, teh, tembakau, dan lainnya.

Namun fenomena global yang terjadi yang telah menyebabkan

perusahan-perusahan industri perkebunan ini mengalami fluktuasi arus kas, laba bersih, dan

return saham sesuai dengan data-data keuangan yang akan disebutkan selanjutnya

adalah krisis finansial global yang melanda dunia selama beberapa tahun terakhir

ini. Hal itu menyebabkan goncangan pada harga pasar minyak kelapa sawit dan

sektor perkebunan lainnya. Selain itu, cuaca yang tidak menguntungkan yang

sering terjadi dan ketidakstabilan perekonomian di indonesia ikut memberikan

kontribusi yang cukup sigfikan bagi industri perkebunan te rsebut.

Berdasarkan penjelasan di atas maka penulis me lakukan penelitian pada

keuangan perusahaan-perusahaan yang berkaitan. Pada perusahaan penghasil

bahan baku sub sektor perkebunan, terdapat 15 perusahaan yang terdaftar di Bursa

Efek Indonesia dan penulis mengambil sampel data 6 perusahaan selama 5 tahun

yaitu dari selama periode 2009 - 2013. Sebagai langkah awal, akan dipaparkan

data harga saham 6 perusahaan penghasil bahan baku dari tahun 2008 sampai

2013, yaitu sebagai berikut :

Tabel 1.1

Harga Saham Closing Price 6 Perusahaan Penghasil Bahan Baku

Sub Sektor Perkebunan Periode 2008-2013

Nama Perusahaan (Satuan Rupiah) Harga Saham

2008 2009 2010 2011 2012 2013

PT. Sampoerna Agro Tbk 1.190 2.700 3.175 2.975 2.450 2.000

PT. Tunas Baru Lampung Tbk 190 340 410 590 490 470

PT. Bakrie Su matra

Plantation Tbk 260 580 390 285 93 50

PT. Sinar Mas Agro Resources and Technology

Tbk

1.370 2.550 5.000 6.400 6.550 7.850

PT. Astra Agro Lestari Tbk 9.800 22.750 26.200 21.700 19.100 25.100

PT. London Su matra

Indonesia Tbk 585 1.670 2.570 2.250 2.300 1.930

(Sumber : Yahoo Finance)

Dari informasi data harga saham closing price di atas, maka penulis

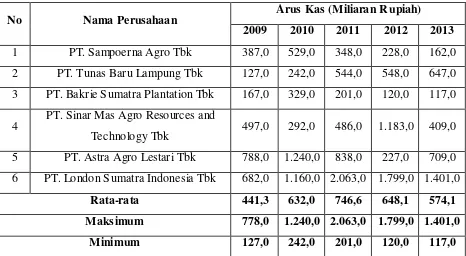

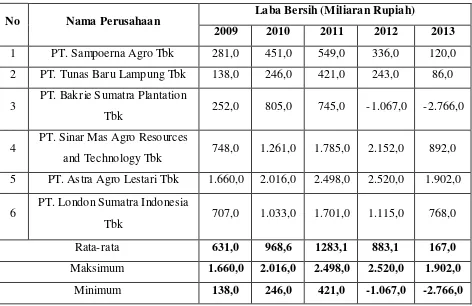

(Sumber : idx)

Tabel 1.2

Arus Kas, Laba Bersih, dan Return Saham 6 Perusahaan Sub Sektor Perkebunan

Pada tabel di atas, terjadi fenomena pada 6 perusahaan penghasil bahan

baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode

2009-2013. Hal ini dapat dilihat melalui data-data keuangan arus kas, laba bersih, dan

return saham dari 6 perusahaan tersebut. Fenomena ini bisa terjadi karena teori

tidak sesuai dengan fakta. Menurut teori, bila arus kas dan laba bersih mengalami

peningkatan maka return saham pun akan ikut mengalami peningkatan juga.

Sebaliknya, bila arus kan dan laba bersih mengalami penurunan maka return

sahamnya pun ikut mengalami penurunan. Bisa dikatakan bahwa arus kas dan

laba bersih berbanding lurus dengan return saham.

Arsiran warna biru yang terdapat pada kolom tahun menandakan

terjadinya suatu fenomena. Sedangkan arsiran warna abu-abu menandakan

terjadinya penurunan pada data keuangan perusahaan tersebut. Fenomena pertama

terjadi di tahun 2010 dimana terdapat 5 perusahaan mengalami peningkatan pada

arus kas dan laba bersihnya, namun return sahamnya justru mengalami

penurunan. Fenomena selanjutnya terjadi di tahun 2011 dimana terdapat 2

perusahaan yang mengalami hal yang sama seperti pada tahun sebelumnya.

Sedangkat PT. Bakrie Sumatra Plantation di tahun 2011 mengalami penurunan

pada arus kas dan laba bersihnya, namun return sahamnya justru mengalami

peningkatan. Di tahun 2012 terjadi fenomena pada PT. Sinar Mas Agro Resources

and Technology Tbk dimana arus kas dan laba bersihnya mengalami peningkatan,

namun return sahamnya justru mengalami penurunan. Hal sebaliknya terjadi pada

PT. London Sumatra Plantation Tbk dimana arus kas dan laba bersihnya

Terakhir di tahun 2013 terjadi fenomena pada 3 perusahaan dimana saat arus kas

dan laba bersih mengalami penurunan, namun return sahamnya justru mengalami

peningkatan.

Atas uraian latar belakang tersebut dan fenomena yang terjadi, maka

peneliti tertarik untuk meneliti lebih lanjut dengan mengangkat judul tentang

“Pengaruh Arus Kas dan Laba Bersih Terhadap Tingkat Penge mbalian Saham pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia selama periode 2009 - 2013”.

1.2.Identifikasi dan R umusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan latar belakang penelitian dan fenomena yang telah diuraikan

di atas, maka masalah dalam penelitian ini didentifikasikan sebagai berikut :

Pada tabel yang ada di latar belakang penelitian, terjadi fenomena pada 6

perusahaan penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa

Efek Indonesia periode 2009-2013. Hal ini dapat dilihat melalui data-data

keuangan arus kas, laba bersih, dan return saham dari 6 perusahaan tersebut.

Fenomena ini bisa terjadi karena teori tidak sesuai dengan fakta. Menurut teori,

bila arus kas dan laba bersih mengalami peningkatan maka return saham pun akan

ikut mengalami peningkatan juga. Sebaliknya, bila arus kan dan laba bersih

mengalami penurunan maka return sahamnya pun ikut mengalami penurunan.

Bisa dikatakan bahwa arus kas dan laba bersih berbanding lurus dengan return

Arsiran warna biru yang terdapat pada kolom tahun menandakan

terjadinya suatu fenomena. Sedangkan arsiran warna abu-abu menandakan

terjadinya penurunan pada data keuangan perusahaan tersebut. Fenomena pertama

terjadi di tahun 2010 dimana terdapat 5 perusahaan mengalami peningkatan pada

arus kas dan laba bersihnya, namun return sahamnya justru mengalami

penurunan. Fenomena selanjutnya terjadi di tahun 2011 dimana terdapat 2

perusahaan yang mengalami hal yang sama seperti pada tahun sebelumnya.

Sedangkat PT. Bakrie Sumatra Plantation di tahun 2011 mengalami penurunan

pada arus kas dan laba bersihnya, namun return sahamnya justru mengalami

peningkatan. Di tahun 2012 terjadi fenomena pada PT. Sinar Mas Agro Resources

and Technology Tbk dimana arus kas dan laba bersihnya mengalami peningkatan,

namun return sahamnya justru mengalami penurunan. Hal sebaliknya terjadi pada

PT. London Sumatra Plantation Tbk dimana arus kas dan laba bersihnya

mengalami penurunan, namun return sahamnya justru mengalami peningkatan.

Terakhir di tahun 2013 terjadi fenomena pada 3 perusahaan dimana saat arus kas

dan laba bersih mengalami penurunan, namun return sahamnya justru mengalami

peningkatan.

Di sisi lain, fenomena global yang terjadi yang telah menyebabkan

perusahan-perusahan industri perkebunan ini mengalami fluktuasi arus kas, laba

bersih, dan return saham sesuai dengan data-data keuangan yang telah disebutkan

adalah krisis finansial yang melanda dunia selama beberapa tahun terakhir ini. Hal

itu menyebabkan goncangan pada harga pasar minyak kelapa sawit dan sektor

ketidakstabilan perekonomian di indonesia ikut memberikan kontr ibusi yang

cukup sigfikan bagi industri perkebunan tersebut.

1.2.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka

masalah dalam penelitian ini dirumuskan sebagai berikut :

1. Bagaimana arus kas pada perusahaan penghasil bahan baku sub sektor

perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

2. Bagaimana laba bersih pada perusahaan penghasil bahan baku sub sektor

perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

3. Bagaimana tingkat pengembalian saham pada perusahaan penghasil bahan

baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia

periode 2009-2013.

4. Seberapa besar pengaruh arus kas terhadap tingkat pengembalian saham

pada perusahaan penghasil bahan baku sub sektor perkebunan yang

terdaftar di Bursa Efek Indonesia periode 2009-2013.

5. Seberapa besar pengaruh laba bersih terhadap tingkat pengembalian saham

pada perusahaan penghasil bahan baku sub sektor perkebunan yang

terdaftar di Bursa Efek Indonesia periode 2009-2013.

6. Seberapa besar pengaruh arus kas dan laba bersih terhadap tingkat

pengembalian saham pada perusahaan penghasil bahan baku sub sektor

1.3.Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Sesuai dengan masalah- masalah yang diidentifikasikan di atas maka

penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis, dan

memperoleh pemahaman mengenai pengaruh arus kas dan laba bersih terhadap

tingkat pengembalian saham pada suatu perusahaan.

1.3.2. Tujuan Penelitian

Sedangkan tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui arus kas pada perusahaan penghasil bahan baku sub

sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode

2009-2013.

2. Untuk mengetahui laba bersih pada perusahaan penghasil bahan baku sub

sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode

2009-2013.

3. Untuk mengetahui tingkat pengembalian saham pada perusahaan

penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa Efek

Indonesia periode 2009-2013.

4. Untuk mengetahui besarnya pengaruh arus kas terhadap tingkat

pengembalian saham pada perusahaan penghasil bahan baku sub sektor

perkebunanyang terdaftar di Bursa Efek Indonesia periode 2009-2013.

5. Untuk mengetahui besarnya pengaruh laba bersih terhadap tingkat

perkebunanyang terdaftar di Bursa Efek Indonesia periode 2009-2013.

6. Untuk mengetahui besarnya pengaruh arus kas dan laba bersih terhadap

tingkat pengembalian saham pada perusahaan penghasil bahan baku sub

sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode

2009-2013.

1.4.Kegunaan Penelitian

Penelitian ini terbagi menjadi dua jenis kegunaan penelitian, yaitu

kegunaan akademis

1.4.1. Kegunaan Akademis

a) Bagi Pengembangan Ilmu

Penelitian ini diharapkan berguna bagi pengembangan bidang keilmuan

khususnya bidang keilmuan Manajemen keuangan mengenai arus kas, laba

bersih, dan tingkat pengembalian saham pada suatu perusahaan.

Diharapkan temuan-temuan yang diperoleh dapat menjadi bahan-bahan

pengkajian dan pengembangan bagi mahasiswa Universitas Komputer

Indonesia khususnya mahasiswa jurusan Manajemen Keuangan.

b) Bagi Peneliti

Penelitian ini diharapkan berguna bagi peneliti sendiri khususnya dalam

menambah dan memperkaya wawasan pengetahuan baik teori maupun

praktek serta belajar menganalisis dan melatih daya fikir dalam

mengambil kesimpulan atas permasalahan yang ada dalam suatu

perusahaan.

c) Bagi Peneliti Lain

Hasil dalam penelitian ini diharapkan dapat memberikan sumbangan

pemikiran kepada peneliti lain atau para akademis yang akan mengambil

penelitian mengenai arus kas, laba bersih, dan tingkat pengembalian

saham sekaligus sebagai referensi di dalam penulisan.

1.4.2. Kegunaan Praktis

a) Bagi Perusahaan

Bagi kepentingan perusahaan diharapkan penelitian ini dapat memberikan

gambaran mengenai pengaruh arus kas dan laba bersih terhadap tingkat

pengembalian saham serta sebagai bahan pertimbangan dalam menentukan

arah kebijakan yang akan diambil.

b) Bagi Investor

Bagi investor diharapkan penelitian ini diantaranya dapat berguna dalam

memberikan kontribusi kepada investor dan calon investor mengenai

manfaat penggunaan arus kas dan laba sebagai salah satu pertimbangan

penting dalam pengambilan keputusan maupun analisis dalam

berinvestasi. Dengan banyaknya informasi yang dimiliki investor maka

risiko yang ditanggung investor diharapkan akan semakin kecil.

1.5.Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

1.5.2. Waktu Penelitian

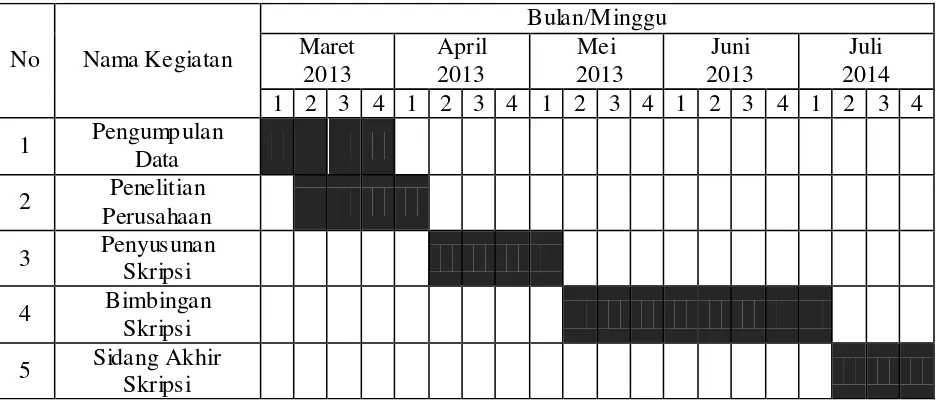

Waktu pelaksanaan penelitian terdapat dalam tabel 1.3 dibawah ini :

Tabel 1.3

Waktu Penelitian

No Nama Kegiatan

Bulan/Minggu Maret

2013

April 2013

Mei 2013

Juni 2013

Juli 2014 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengumpulan

Data

2 Penelitian

Perusahaan

3 Penyusunan

Skripsi

4 Bimbingan

Skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1. Kajian Pustaka

Dalam bab ini menjelaskan beberapa aspek teoritis sebagai landasan

penulisan untuk mengadakan suatu penelitian dengan mengumpulkan data yang

relevan dan kemudian menganalisanya berdasarkan objek yang diteliti.

2.1.1. Arus Kas

Pengertian arus kas yang termuat dalam PSAK No. 2 (2002 : 5) adalah

arus masuk dan arus keluar kas atau setara kas. Setara kas (cash equivalent) dapat

didefinisikan sebagai investasi yang sifatnya likuid, berjangka pendek dan yang

dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan nilai yang signifikan.

Sedangkan arus kas menurut Harahap (2010 : 257) adalah :

“Suatu laporan yang memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas suatu perusahaan pada periode tertentu dengan

mengklasifikasikan transaksi pada kegiatan operasional, investasi, dan

pendanaan”.

Kas menurut PSAK 2004 No. 2 didefinisikan sebagai berikut :

1. Kas terdiri dari saldo dari saldo kas (cash on hand) dan rekening giro.

2. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat

dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang

signifikan.

3. Arus kas adalah arus masuk dan arus keluar atau setara kas.

4. Aktivitas operasi adalah aktivitas penghasil utama pendapatan,

perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan pendanaan.

5. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas.

6. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi modal serta pinjaman perusahaan.

Menurut Kieso, Weygandt, dan Warfield (2002 : 238) yang

mengemukakan bahwa :

“Laporan arus kas mengklasifikasikan penerimaan kas berdasarkan pada 3

kegiatan yaitu arus kas dari aktivitas operasi, investasi, dan pembiayaan atau

pendanaan”.

Menurut PSAK No.2 (2002 : 9), laporan arus kas harus melaporkan arus

kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi,

investasi, dan pendanaan yaitu sebagai berikut :

1. Aktivitas Operasi

Aktivitas operasi menimbulkan pendapatan dan beban dari operasi utama

suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba

rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas

berasal dari pengumpulan kas dari langganan. Arus masuk kas yang

kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas

investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap

pemasok dan karyawan, serta pembayaran bunga dan pajak.

2. Aktivitas Investasi

Aktivitas Investasi meningkatkan dan menurunkan aktiva jangka panjang

yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau

penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupakan

kegiatan investasi, atau dapat pula berupa pembelian atau penjualan

investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar

pembelian dan penjualan aktiva yang digolongkan sebagai investasi di

neraea. Pemberian pinjaman juga merupakan suatu kegiatan investasi

karena pinjaman menciptakan piutang kepada peminjam. Pelunasan

pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan

arus kas.

3. Aktivitas Pendanaan

Aktivitas Pendanaan meliputi kegiatan untuk memperoleh kas dari investor

dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan

perusahaan. Kegiatan pendanaan mencakup pengeluaran saham,

peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman

obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap

Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok

pinjaman.

2.1.2. Laba Bersih

Menurut Munawir (2010 : 26) yang mengemukakan bahwa :

Laporan laba-rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba-rugi yang diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan laba-rugi bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut:

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang yang dijual, sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan beban-beban operasional yang terdiri dari beban penjualan dan beban umum/administrasi (operating expenses).

3. Bagian ketiga menunjukkan hasil- hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan beban-beban yang terjadi di luar usaha pokok perusahaan (non operating/financial income dan expenses).

4. Bagian keempat menunjukkan laba atau rugi yang insidentil (extra ordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Laba bersih merupakan suatu ukuran berapa besar harta yang masuk (pendapatan

dan keuntungan) melebihi harta yang keluar (beban dan kerugian).

Menurut Soemarso S.R. (2004 : 227) yang mengemukakan bahwa :

“Angka terakhir dalam laporan laba rugi adalah laba bersih (net income).

Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila

perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi

bersih (net loss).

Kemudian Soemarso S.R. (2004 : 238) menambahkan mengenai laba

“Laba bersih (net income) merupakan selisih lebih semua pendapatan dan

keuntungan terhadap semua biaya-biaya kerugian”.

Sedangkan pengertian laba bersih menurut Ahmed Riahi Belkaoui (2004 :

279) yang menyatakan bahwa :

“Laba bersih merupakan kelebihan dan kekurangan pendapatan

dibandingkan dengan biaya yang telah habis masa berlaku serta keuntungan dan

kerugian dari perusahaan dari penjualaan, pertukaran, atau konversi lainya dari

aktiva”.

Pengertian lainnya mengenai laba bersih menurut Wild, Subramanyam,

dan Halsey (2005 : 25) yang menyatakan bahwa :

“laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan

pajak”.

Dari kutipan diatas dapat diambil kesimpulan bahwa laba bersih adalah

selisih lebih dari pendapatan terhadap beban-beban yang dikeluarkan untuk

kegiatan usaha setelah dikurangi dengan pajak penghasilan.

2.1.3. Tingkat Penge mbalian Saham

Menurut Jogiyanto (2008 : 195) yang mengemukakan bahwa :

“Return saham adalah tingkat keuntungan yang diharapkan oleh investor

setelah melakukan transaksi”.

Return saham dapat diartikan sebagai keuntungan yang diperoleh melalui

pemilikan saham selama jangka waktu tertentu. Keuntungan atas suatu saham ini

Terdapat komponen return saham yang terdiri dari dua jenis, yaitu :

1. Current income adalah keuntungan yang didapat melalui pembayaran

yang bersifat periodik seperti dividen. Keuntungan ini biasanya

diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan

secara cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk

saham yang bisa dikonversi menjadi uang kas dengan cara menjual

saham yang diterimanya.

2. Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh

pemegang saham karena harga saham sekarang relatif lebih tinggi

(rendah) dibandingkan harga saham sebelumnya. Jika harga saham

sekarang (Pt) lebih tinggi dari harga saham periode sebelumnya (Pt-1)

maka pemegang saham mengalami capital gain. Jika yang terjadi

sebaliknya maka pemegang saham akan mengalami capital loss.

Menurut Jogiyanto (2008 : 195) return saham dibedakan menjadi 2 jenis, yaitu :

1. Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return histori ini juga berguna sebagai dasar penentu

return ekspektasi (expected return) dan risiko dimasa datang.

2. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan

return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya

belum terjadi.

Return yang digunakan dalam penelitian ini adalah return realisasi atau

sering disebut dengan actual return. Return realisasi merupakan return yang telah

terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu

pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar

penentuan return ekspektasi (expected return) yang merupakan return yang

diharapkan oleh investor di masa mendatang. Return realisasi yang digunakan

dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual

return.

Besarnya return saham menurut Jogiyanto (2008 : 197) dapat dihitung

dengan rumus sebagai berikut :

Rit =Pt −P(t−1) P(t−1)

× 100%

Keterangan :

Rit = Return saham i pada periode t

Pt = Harga penutupan saham i pada periode t

P(t-1) = Harga penutupan saham i pada periode sebelumnya.

2.1.4. Penelitian Terdahulu

Penelitian mengenai arus kas, laba bersih, dan tingkat pengembalian

saham telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Penelitian -

penelitian tersebut banyak memberikan masukan serta kontribusi tambahan untuk

penelitian terdahulu, yaitu sebagai berikut :

Tabel 2.1

Perbedaan dan Pe rsamaan Hasil Penelitian Terdahulu

Judul Peneliti an Hasil Penelitian Persamaan Perbe daan

1. Analisis Pengaruh

1) Ju mlah sampel penelitian 2) Periode dari perusahaan yang ditelit i (a) Arus kas bebas tidak berpengaruh terhadap

1) Ju mlah sampel penelitian 2) Periode dari perusahaan yang ditelit i terhadap return saham secara simultan.

1) Ju mlah sampel penelitian 2) Periode perusahaan yang

Terhadap Harga

3) Su mber data 3) Periode perusahaan yang

ditelit i

3) Ju mlah sampel penelitian 4) Periode perusahaan yang

2) Ju mlah sampel penelitian 3) Periode perusahaan yang laporan arus kas, arus kas dari aktivitas investasi memiliki hubungan yang kuat dengan return saham. (b) Ada hubungan kuat

1) Ju mlah sampel penelitian 2) Periode perusahaan yang

8. The Investigation of Relationship

Hasil penelitian menunjukkan bahwa :

1) Variabel penelit ian 2) Su mber data

between Free Cash terhadap return saham.

ditelit i

3) Sektor perusahaan yang ditelit i

4) Lo kasi penelitian 5) Metode analisis data

2.2. Kerangka Pe mikiran

Menurut Kieso, Weygandt, dan Warfield (2002 : 238) yang

mengemukakan bahwa laporan arus kas mengklasifikasikan penerimaan kas

berdasarkan pada 3 kegiatan, yaitu arus kas dari aktivitas operasi, investasi, dan

pembiayaan atau pendanaan.

Arus kas dari aktivitas operasi merupakan sumber pendapatan utama suatu

perusahaan. Aktifitas operasi perusahaan yang tinggi akan meningkatkan arus kas

perusahaan tersebut sehingga menjadi daya tarik bagi investor untuk berinvestasi.

Hal ini menyebabkan meningkatnya permintaan terhadap harga saha m sehingga

return saham akan ikut berpengaruh karena hal tersebut. Dengan demikian bisa

disimpulkan bahwa arus kas dari aktifitas operasi berpengaruh terhadap return

saham.

Aktivitas investasi dilakukan karena perusahaan memiliki kelebihan pada

kasnya sehingga perusahaan melakukan investasi untuk mendapatkan keuntungan

baik dalam bentuk aktiva tetap seperti tanah, bangunan, kendaraan serta maupun

tinggi mengindikasikan bahwa perusahaan berada pada kondisi keuangan yang

baik sehingga menjadi daya tarik bagi investor untuk berinvestasi. Hal ini

menyebabkan meningkatnya permintaan terhadap harga saha m sehingga return

saham akan ikut berpengaruh karena hal tersebut. Dengan demikian bisa

disimpulkan bahwa arus kas dari aktifitas investasi berpengaruh terhadap return

saham.

Arus Kas dari aktivitas pendanaan digunakan untuk membiayai aktifitas

operasional perusahaan maupun untuk membayar hutang-hutang perusahaan

tersebut. Dengan tingginya arus kas pendanaan ini maka akan memakmurkan para

pemegang saham dan merupakan pertanda bahwa perusahaan dapat menjalankan

usahanya dengan baik sehingga menjadi daya tarik bagi inverstor untuk

berinvestasi. Hal ini menyebabkan meningkatnya permintaan terhadap harga

saham sehingga return saham akan ikut berpengaruh karena hal tersebut. Dengan

demikian bisa disimpulkan bahwa arus kas dari aktifitas pendanaan berpengaruh

terhadap return saham.

Laba bersih merupakan keuntungan bersih perusahaan setelah dikurangi

beban dan pajak. Laba bersih dapat digunakan untuk mengukur kinerja suatu

perusahaan dan bagaimana prospek perusahaan tersebut ke depannya.

Perusahaan yang mengalami laba akan dapat dikatakan telah melakukan

kinerja keuangan dengan baik dan akan memengaruhi ekspektasi para investor

untuk memperoleh pembagian laba dalam bentuk dividen. Selanjutnya ekspektasi

tersebut akan memengaruhi perilaku investor dalam melakukan transaksi di bursa.

perusahaan maka semakin baik pula kinerja perusahaan tersebut sehingga menjadi

daya tarik bagi investor untuk berinvestasi. Hal ini menyebabkan meningkatnya

permintaan terhadap harga saham sehingga return saham akan ikut berpengaruh

karena hal tersebut. Dengan demikian bisa disimpulkan bahwa laba bersih

berpengaruh terhadap return saham.

2.2.1. Hubungan Arus Kas dengan Tingkat Penge mbalian Saham

Laporan arus kas berisi berbagai informasi mengenai aktifitas-aktifitas

perusahaan yang berguna bagi investor untuk mempertimbangkan keinginannya

untuk berinvestasi. Menurut Eduardus Tandelilin (2010 : 342) yang menyatakan

bahwa arus kas berpengaruh terhadap return saham adalah sebagai berikut :

“Arus kas merupakan informasi bagi investor dan kreditor untuk

memproyeksikan return dari sumber kekayaan perusahaan.”

Berdasarkan teori yang telah dikemukakan di atas, dapat dikatakan bahwa

informasi dari arus kas suatu perusahaan mengindikasikan seberapa besar nilai

perusahaan tersebut sehingga semakin besar arus kasnya maka semakin besar pula

return yang didapatkan. Dengan demikian bisa dikatakan bahwa arus kas

memiliki hubungan dengan return saham.

2.2.2. Hubungan Laba Bersih dengan Tingkat Pengembalian Saham

Hubungan antara laba bersih dan return saham menurut Abdul Halim

(2003 : 17) yang menyatakan bahwa :

bahwa semakin besar laba bersih yang dapat dicapai maka semakin berhasil pula kinerja perusahaan yang bersangkutan. Hal ini tentu saja akan menjadi informasi yang penting bagi investor karena informasi laba ini akan memberikan perkiraan return yang akan diperoleh sehingga akan berimbas pada pergerakan harga saham karena terjadi pergerakan permintaan dan penawaran saham.

Berdasarkan teori yang dikemukakan di atas, laba bersih merupakan

indikator dari kinerja suatu perusahaan. Kinerja perusahaan yang baik akan

meningkatkan nilai perusahaan dan harga sahamnya sehingga return saham yang

didapatkan pun akan mengalami peningkatan. Dengan demikian bisa dikatakan

bahwa laba bersih memiliki hubungan dengan return saham.

Secara teori jika perusahaan memperoleh laba yang semakin besar, maka

perusahaan akan mampu membagikan dividen yang semakin besar dan akan

berpengaruh terhadap return saham. Berdasarkan uraian tersebut dapat

disimpulkan bahwa laba bersih berpengaruh terhadap return saham.

2.2.3. Hubungan Arus Kas dan Laba Bersih dengan Tingkat Penge mbalian Saham

Menurut Mishkin (2001 : 4) yang mengemukakan bahwa :

Saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, sering juga disebut instrumen keuangan.

Sedangkan menurut Wahyu dan Wijayanto (2005) yang mengemukakan

bahwa :

informasi laba dan informasi akuntansi lainnya yang terkandung dalam laporan keuangan perusahaan dan faktor eksternal perusahaan meliputi volume transaksi saham, perubahan kurs, laju inflasi yang tinggi, tingkat suku bunga, kepercayaan masyarakat terhadap pasar modal, kondisi sosial politik dan kebijaksanaan perekonomian makro lainnya.

Terdapat beberapa faktor yang dapat mempengaruhi fluktuasi harga saham

di pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh faktor

eksternal dari perusahaan maupun faktor internal perusahaan. Menurut Brigham

dan Houston (2006 : 33), harga saham dipengaruhi oleh beberapa faktor utama

yaitu faktor internal dan faktor eksternal perusahaan. Faktor internal perusahaan

yang mempengaruhi harga saham yaitu :

1. Seluruh aset keuangan perusahaan, termasuk saham dalam menghasilkan arus

kas.

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk

diinvestasikan kembali untuk meningkatkan tambahan laba.

3. Tingkat risiko arus kas yang diterima.

Berdasarkan penjelasan di atas maka dapat diasumsikan bahwa ada dua

ukuran kinerja akuntansi perusahaan yaitu total arus kas dan laba akuntansi. Laba

akuntansi terutama laba bersih merupakan ukuran yang baik dari kinerja suatu

perusahaan dan laba akuntansi dapat digunakan untuk meramalkan arus kas masa

depan. Dengan semakin baiknya kinerja suatu perusahaan maka harga saham pun

akan semakin tinggi sehingga return saham akan mengalami peningkatan.

Sedangkan total arus kas berisi informasi mengenai aliran arus kas masuk

dan arus kas keluar dari suatu perusahaan selama satu periode. Hal ini

menghasilkan arus kas dimasa yang akan datang, menentukan tingkat likuiditas

perusahaan tersebut, dan mengukur seberaba besar pengaruh laba bersih yang

dihubungkan dengan penerimaan dan pengeluaran kas untuk mengukur kinerja

perusahaan tersebut. Melalui kinerja perusahaan inilah maka akan

mengindikasikan proyeksi harga saham suatu perusahaan dan ikut mempengaruhi

return sahamnya.

Hal ini diperkuat oleh hasil penelitian dari Jundan Adiwiratama (2012)

dengan judul penelitian “Pengaruh Informasi Laba, Arus Kas, dan Size

Perusahaan Terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia” yang menyatakan bahwa :

“Hasil penelitian ini membuktikan bahwa perubahan arus kas operasi,

perubahan arus kas investasi, perubahan arus kas pendanaan, perubahan laba

akuntansi, dan ukuran perusahaan secara simultan berpengaruh terhadap return

saham”

Berdasarkan uraian tersebut dapat disimpulkan bahwa arus kas dan laba

bersih berpengaruh terhadap return saham.

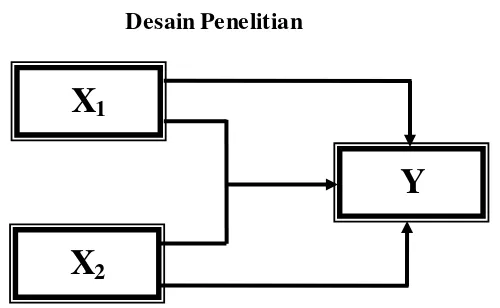

2.3. Paradigma Penelitian

Paradigma dapat diartikan sebagai keyakinan dasar yang menuntun

seseorang dalam bertindak dan menafsirkan jawaban yang diperoleh. Paradigma

Gambar 2.1 Paradigma Penelitian

2.4. Hipotesis

Hipotesis merupakan jawaban yang masih bersifat sementara dan bersifat

teoritis, maka titik tolak dalam merumuskan hipotesis adalah rumusan masalah.

Untuk menguji pengaruh yang ditimbulkan dari arus kas dan laba bersih terhadap

tingkap pengembalian saham, maka hipotesis penelitian ini yaitu sebagai berikut :

1. Bahwa terdapat pengaruh arus kas dan laba bersih terhadap tingkat

pengembalian saham secara parsial.

2. Bahwa terdapat pengaruh arus kas dan laba bersih terhadap tingkat

pengembalian saham secara simultan.

Laba Bersih (X2) :

1. Laba 2. Bunga 3. Pajak

Tingkat Penge mbalian Saham (Y) :

1. HargaSaham Periode Sekarang

2. HargaSaham Periode Sebelu mnya

Arus Kas (X1) :

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data, sesuai

dengan pendapat Sugiyono (2010:13) mengenai pengertian objek penelitian

adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang sesuatu hal objektif valid dan realible tentang

sesuatu hal (variabel tertentu)”.

Dengan demikian, objek penelitian merupakan variabel yang akan diteliti

sehingga objek penelitian penting diungkapkan karena berperan menunjang

keberhasilan kegiatan selama penelitian dan hal- hal yang diperlukan dalam

penelitian akan mudah dicapai.

Berdasarkan penjelasan di atas, maka sesuai dengan judul penelitian yaitu

“Pengaruh Arus Kas dan Laba Bersih Terhadap Tingkat Pengembalian Saham

pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di

Bursa Efek Indonesia Periode 2009-2013”, terdapat tiga variabel dalam penelitian

ini, yaitu sebagai berikut :

1. Variabel Independent

Variabel independent adalah suatu variabel bebas dimana keberadaannya

merupakan faktor penyebab yang akan mempengaruhi variabel lainnya,

dimana penelitian ini terdapat dua variabel independent yaitu arus kas dan

laba bersih.

2. Variabel Dependent

Variabel dependent adalah variabel tidak bebas atau variabel terikat yang

artinya variabel tersebut merupakan variabel yang dipengaruhi atau yang

dihasilkan oleh variabel independent, dimana dalam penelitian ini variabel

dependent adalah tingkat pengembalian saham.

3.2. Metodologi Penelitian

Metode adalah suatu kerangka kerja untuk melakukan suatu tindakan, atau

suatu kerangka berfikir menyusun gagasan, yang beraturan, berarah dan

berkonteks, yang patut (relevant) dengan maksud dan tujuan. Secara ringkas,

metode ialah suatu sistem berbuat. Karena berupa sistem maka metode merupakan

seperangkat unsur-unsur yang membentuk suatu kesatuan. Metode penelitian

merupakan suatu cara peneliti dalam menganalisis data.

Menurut Sugiyono (2010 : 2) menjelaskan bahwa :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara

pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat

dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami,

merupakan cara kerja untuk memahami dan mendalami objek yang menjadi

sasaran. Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dan verifikatif.

Metode penelitian deskriptif adalah salah satu metode penelitan yang

banyak digunakan pada penelitian yang bertujuan untuk menjelaskan suatu

kejadian.

Seperti yang dikemukakan oleh Sugiyono (2010 : 147), yaitu :

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Dalam penelitian ini, metode deskriptif digunakan untuk menggambarkan

kondisi variabel arus kas, laba bersih, dan tingkat pengembalian saham pada

perusahaan penghasil bahan baku yang terdaftar di Bursa Efek Indonesia periode

2009 - 2013.

Sedangkan metode penelitian verifikatif menurut Sugiyono (2010 : 8)

adalah :

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Dalam penelitian ini, metode verifikatif bertujuan untuk menguji pengaruh

arus kas dan laba bersih terhadap tingkat pengembalian sahambaik secara parsial

3.2.1. Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian.

Desain dalam penelitian ini merupakan penyederhanaan dari skema

kerangka pemikiran sesuai dengan gambar 3.1 sebagai berikut :

Gambar 3.1 Desain Penelitian

Keterangan :

X1 : Variabel independent Arus Kas

X2 : Variabel independent Laba Bersih

Y : Variabel dependent Tingkat Pengembalian Saham

3.2.2. Ope rasionalisasi Variabel

Variabelisasi yang akan diukur dan diuji dalam penelitian ini merupakan

variabel- variabel operasional dimana terdapat dua variabel yang menggambarkan

hubungan sebab akibat. Variabel yang satu memberi pengaruh atau dipengaruhi

Y

X

1variabel lain dan hubungan tersebut terjadi dengan sendirinya.

Menurut Sugiyono (2010 : 31)menyatakan bahwa :

“Variabel penelitian adalah suatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya”.

Dalam penelitian ini terdapat tiga variabel yang terdiri dari dua variabel

independent (variabel bebas) yaitu arus kas dan laba bersih, serta satu variabel

dependent (variabel tidak bebas) yaitu tingkat pengembalian saham.

Sedangkan definisi operasionalisasi variabel menurut Sugiyono (2010 :

58) adalah sebagai berikut :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator,

serta skala dari variabel- variabel yang terkait dalam suatu penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilak ukan secara benar.

Untuk lebih jelasnya, operasionalisasi variabel penelitian dapat dilihat

pada tabel 3.2 berikut ini :

penerimaan dan LB(t-1) = Laba Bersih setelah

Pajak periode

Persen Rasio Laporan

Keuangan

3.2.3. Sumber dan Teknik Penentuan Data 3.2.3.1. Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana

telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010 : 137) data sekunder adalah :

“Sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau dokumen”.

Data sekunder adalah data pendukung yang membantu pemecahan

permasalahan yang diambil oleh peneliti, melalui informasi yang sudah jadi,

berupa publikasi. Data sekunder yang peneliti peroleh berupa referensi dan

buku-buku yang berkaitan dengan objek penelitian yang dibahas serta karya-karya

ilmiah lainnya yang berhubungan dengan penelitian ini.

Dalam penelitian ini, peneliti menggunakan data sekunder karena peneliti

sendiri mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu

informasi mengenai data-data keuangan perusahaan di Bursa Efek Indonesia yang

berhubungan dengan objek penelitian.

3.2.3.2. Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan menjadi dua golongan, yaitu:

1. Populasi

Pengertian populasi menurut Sugiyono (2010 : 80) yang mengemukakan

bahwa :

“Populasi adalah wilayah generalisasi yang terdiri atas

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”

Populasi penelitian adalah sekumpulannya objek yang ditentukan

melalui kriteria tertentu yang dapat dikategorikan ke dalam objek tersebut,

bisa berupa manusia, file-file atau dokumen-dokumen yang dipandang

sebagai objek penelitian. Populasi dalam penelitian ini adalah data laporan

keuangan yang mencakup 15 perusahaan penghasil bahan baku sub sektor

perkebunan yang terdaftar di Bursa Efek Indonesia selama periode 2009 -

2013.

2. Sampel

Menurut Sugiyono (2010 : 81) yang mengemukakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut”.

Dalam penelitian ini, sampel yang digunakan adalah data laporan

keuangan yang mencakup 6 perusahaan penghasil bahan baku sub sektor

perkebunan yang terdaftar di Bursa Efek Indonesia selama periode 2009

-2013.

Penentuan sampel ditetapkan secara purposive atau dalam arti

pengambilan sampel disesuaikan dengan kebutuhan penelitian.

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti guna melengkapi yang

melakukan penelitian keperpustakaan (Library Research), yaitu penelitian untuk

memperoleh data sekunder dengan cara mencari dan mempelajari serta menelah

buku-buku yang ada hubungannya dengan masalah yang diteliti. Studi ini

dilakukan untuk memperoleh sebanyak mungkin data dan dasar teori yang dapat

digunakan sebagai pedoman landasan berpikir dalam pembahasan masalah.

3.2.5. Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1. Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain.

a. Analisis Deskriptif

Analisis deskriptif bertujuan memberikan gambaran kondisi kedua

variabel yang diteliti dalam penelitian ini baik dalam bentuk grafik,

tabel, maupun deskripsi.

Sugiyono (2010 : 147) mengemukakan bahwa :

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.

1. Analisis Deskriptif Arus Kas

Perubahan arus kas (Δ AK) merupakan selisih dari arus kas periode

tersebut dikurangi dengan arus kas dari periode sebelumnya dibagi

dengan arus kas dari periode sebelumnya atau dihitung dengan

menggunakan rumus sebagai berikut :

∆AK = AKt−AK(t−1)

AK(t−1) × 100%

Data arus kas ini diambil dari laporan arus kas yang diserahkan oleh

perusahaan penghasil bahan baku sub sektor perkebunan kepada

pihak Bursa Efek Indonesia dari tahun 2009 - 2013.

2. Analisis Deskriptif Laba Bersih

Perubahan laba bersih (ΔLB) merupakan pengurangan dari laba

bersih periode tersebut dikurangi dengan laba bersih dari periode

sebelumnya dibagi dengan laba bersih dari periode sebelumnya atau

dihitung dengan menggunakan rumus sebagai berikut :

∆LB =LB stlh Pajak t−LB stlh Pajak t−1

LB stlh Pajak t−1 × 100%

Laba bersih adalah selisih antara pendapatan dan biaya-biaya

selama tahun 2009-2013. Data laba bersih ini diambil dari laporan

laba rugi yang diserahkan oleh perusahaan penghasil bahan baku

sub sektor perkebunan kepada pihak Bursa Efek Indonesia dari

tahun 2009 - 2013.

3. Analisis Deskriptif Tingkat Pengembalian Saham

perubahan harga saham sebagai akibat dari reaksi pasar karena

adanya penyampaian informasi keuangan suatu entitas ke dalam

pasar modal.

Rit = Pt −P t−1

P(t−1) × 100%

Keterangan :

Rit = Return saham i untuk waktu t

Pt = Harga saham untuk waktu t

P(t-1) = Harga saham untuk waktu sebelumnya.

b. Analisis Verifikatif

1. Analisis Regresi Berganda

Penerapan analisis regresi berganda ini menurut Sugiyono (2010 :

210), yaitu :

Analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.

Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk membuktikan sejauh mana pengaruh arus kas dan

laba bersih terhadap tingkat pengembalian saham pada perusahaan

penghasil bahan baku yang terdaftar di Bursa Efek Indonesia periode

2009-2013.

setiap variabel harus tersedia. Selanjutnya berdasarkan data itu

peneliti harus dapat menemukan persamaan melalui perhitungan.

Dimana persamaan regresi untuk dua prediktor adalah sebagai

berikut :

= + 1 1+ 2 2

(Su mber : Sugiyono, 2010 : 250)

Dimana:

Y = variabel tak bebas (Tingkat Pengembalian Saham)

a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (Arus Kas)

X2 = variabel bebas X2 (Laba Bersih)

Regresi linier berganda dengan dua variabel bebas X1 dan X2

metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien

a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai

berikut :

=� + 1 1+ 2 2

= 1+ 1 1 2+ 2 1 2

2 = 2+ 1 1 2+ 2 2 2

(Su mber : Sugiyono, 2009 : 279)

Selanjutnya untuk memperoleh hasil yang lebih akurat pada analisis

2. Pengujian Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik

yang merupakan dasar dalam model regresi linier berganda. Hal ini

dilakukan sebelum dilakukan pengujian terhadap hipotesis.

Pengujian asumsi klasik meliputi :

Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal ataukah tidak. Asumsi

normalitas merupakan persyaratan yang sangat penting pada

pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki

distribusi normal atau mendekati normal, sehingga layak

dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan

probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi

adalah normal.

Jika probabilitas < 0,05 maka populasi tidak

berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode