DAFTAR RIWAYAT HIDUP

Nama : Raden Rivan Primawan

Tempat, Tanggal Lahir : Bandung, 10 Mei 1992

Jenis Kelamin : Laki-laki

Agama : Islam

Nama Ayah : R Hendrawan

Pekerjaan : Wiraswasta

Nama Ibu : Yuningsih

Pekerjaan : Ibu Rumah Tangga

Alamat : Jalan Moh.Toaha Gg Cisereuh II, Bandung

No Tlp. : 08562113593

Pendidikan

a. SDN Moh.Toha II Bandung, lulus tahun 2004

b. SMP Negeri 43 Bandung, lulus tahun 2007

c. SMA Negeri 18 Bandung, lulus tahun 2010

d. Diterima di Program Diploma III Manajemen Keuangan Perbankan

Fakultas Ekonomi Universitas Komputer Indonesia tahun 2010.

e. Lulus Program Diploma III Manajemen Keuangan Perbankan Fakultas

Ekonomi Universitas Komputer Indonesia tahun 2013.

f. Lanjut di Program Sarjana Strata I Manajemen Fakultas Ekonomi

PENGARUH PEMBIAYAAN BERMASALAH DAN RASIO

LIKUIDITAS TERHADAP TINGKAT PENGEMBALIAN MODAL

PADA PT BANK SYARIAH MANDIRI

Raden Rivan Primawan

Program Studi Manajemen Universitas Komputer Indonesia

Jl. Dipatiukur No.112-114-116, Coblong, Kota Bandung, Jawa Barat 40132 ([email protected])

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Pembiayaan bermasalah dan Rasio likuiditas terhadap Tingkat pengembalian modal. Fenomena yang terjadi pada PT Bank Syariah Mandiri adalah dalam beberapa periode terjadi kenaikan Pembiayaan bermasalah namun diikuti dengan naiknya Tingkat pengembalian modal dan kenaikan Rasio likuiditas tetapi diikuti Tingkat pengembalian modal yang menurun.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sample yang digunakan dalam penelitian ini adalah 1 perusahaan dan 8 tahun terakhir data laporan keuangan perkuartal (time series) jadi jumlah dalam penelitian ini sebanyak 32 data (pool data). Alat analisis yang digunakan yaitu uji asumsi klasik, regresi berganda, analisis korelasi, koefesien determinasi dengan uji hipotesis menggunakan Uji-T dan Uji-F dengan bantuan penggunaan SPSS 16.0 for windows.

Hasil Penelitian secara parsial menunjukan bahwa Pembiayaan bermasalah berpengaruh signifikan terhadap Tingkat pengembalian modal sebesar 65,56% dan Rasio likuiditas berpengaruh tidak signifikan terhadap Tingkat pengembalian modal sebesar 1,85%. Sedangkan secara simultan menunjukan bahwa Pembiayaan bermasalah dan Rasio likuiditas mempunyai pengaruh terhadap Tingkat pengembalian modal sebesar 66,4% sedangkan sisanya 33,4% dipengaruhi oleh faktor lain.

Kata kunci : Pembiayaan bermasalah, Rasio likuiditas, dan Tingkat pengembalian modal

ABSTRACK

This study aims to analyze the the influence of Non performing finance And Financing to deposit ratio on Return on equity. Phenomenon occuring in PT Bank Syariah Mandiri in some periods there was an increase Non performing finance but followed by rise Return on equity and increase Financing to deposit ratio but followed by a decline in Return on equity

Methode used in this research is descriptive verification method. The sample used in this study is one company and the last 8 years of financial statement data in quartal (time series) so the amount in this study were 32 of data (pooled data) and the analytical tool used is the classical assumption test, multiple regresion, correlation analysis, the coeffecien of determination with hypothesis testing using Test-T and Test-F with the help of SPSS 16.0 for windows.

Keywords : Non performing finance, Financing to deposit ratio, and Return on equity PENDAHULUAN

Bank syariah menurut undang-undang No.10 tahun 1998: “Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas perbankan”. Hingga saat ini aset industri perbankan syariah masih memiliki pangsa pasar di bawah 4% dibandingkan dengan keseluruhan perbankan nasional (sumber: bisniskeuangan.kompas.com). Hal itu disebabkan karena masih ada persoalan yang menghambat bisnis perbankan syariah.

Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari berbagai kinerja profitabilitas yang ditunjukkan beberapa indikator, salah satunya adalah Return on Equity. Menurut Thyas Rafelia et al Profitabilitas ROE biasanya dipengaruhi oleh beberapa rasio keuangan yaitu antara lain CAR, FDR, NPF dan BOPO.

Pembiayaan yang telah disalurkan oleh PT Bank Syariah Mandiri melalui prinsip jual beli dan bagi hasil kepada masyarakat akan berpotensi timbulnya kredit bermasalah. Kredit bermasalah dapat dilihat dari tingkat non performing finance pembiayaan. Sedangkan jika financing to deposit ratio adalah mengukur kemampuan bank dalam mengembalikan dana dari pihak ketiga.

Adanya fenomena yang terjadi yaitu penurunan secara bersamaan antara pembiayan bermasalah(NPF) dan ROE. hal ini tidak sesuai dengan teori, Semakin tinggi NPF maka semakin rendah pula labanya. Hal ini di karenakan pendapatan yang diterima bank akan berkurang dan biaya untuk pencadangan penghapusan piutang akan bertambah yang mengakibatkan laba menjadi menurun atau rugi menjadi naik (Kasmir,2009).

FDR mengalami kenaikan tetapi di ikuti dengan ROE yang menurun. terjadi ketidaksesuaian dengan yang dikemukakan Dina Rizkiah (2009) FDR berpengaruh signifikan terhadap profitabilitas (ROE), keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas.

Berdasarkan survey awal turunnya Tingkat pengembalian modal dikarenakan meningkatnya persaingan industri perbankan syariah, selain itu Bank syariah Mandiri mulai melakukan ekspansi pembiayaan, tetapi keuntungan yang diperoleh belum secepat ekspansi yang dilakukan. Pada beberapa tahun tingkat NPF yang membengkak dikarenakan tidak tepatnya penyaluran kredit mempengaruhi juga terhadap ROE menjadi menurun.(sumber: www.keuangan.kontan.co.id , www.infobanknews.com). Sepanjang 2014, BSM tak menunjukkan hasil yang menggembirakan sehingga membuat induk usaha menambah pencadangan kerugian atas penurunan nilai aset, karena BSM tidak menunjukan hasil yang memuaskan sehingga ROE menjadi turun. (sumber : www.infobanknews.com).

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS Pembiayaan Bermasalah

Pembiayaan bermasalah adalah pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan yang bersifat internal dan atau karena faktor eksternal diluar kemampuan kendali nasabah peminjam(Siamat, 2005).

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus :

Rasio likuiditas

Rasio ini adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. FDR memberikan gambaran kemampuan bank dalam membayar kemballi penarikan dana oleh deposan (Veithzal Rivai et al, 2007).

Bank Indonesia menetapkan rasio FDR sebesar 110% atau bila melebihi diberi nilai kredit 0 yang artinya likuiditas bank tersebut dinilai tidak baik ; dan untuk rasio FDR dibawah 110% diberi nilai kredit 100 yang artinya likuiditas bank dinilai sehat(Veithzal Rivai et al, 2007).

Besarnya nilai FDR suatu bank dapat dihitung dengan rumus :

Tingkat pengembalian modal

Tingkat pengembalian modal yaitu meupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan deviden(Veithzal Rivai et al, 2007).

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar (Lia Yuliany, 2014).

Rumus ROE adalah sebagai berikut :

PENGEMBANGAN HIPOTESIS

Hubungan Pembiayaan Bermasalah dengan Tingkat Pengembalian Modal

Menurut Kasmir (2009:117)“NPF (Non Performing Financing) merupakan rasio yang dipergunakan untuk mengukur risiko terhadap kredit yang disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan. Semakin tinggi NPF maka semakin kecil pula perubahan labanya. Hal ini dikarenakan pendapatan yang diterima bank akan berkurang dan biaya untuk pencadangan penghapusan piutang akan bertambah yang mengakibatkan laba menjadi menurun atau rugi menjadi naik”

Menurut teori, semakin tinggi rasio NPF, maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Sehingga semakin tinggi rasio ini akan berpengaruh negatif terhadap profitabilitas (ROE) pada bank. Teori ini sesuai dengan penelitian Muhammad Rahmat (2012) NPF berpengaruh negatif signifikan terhadap profitabilitas (ROE).

Hubungan Rasio Likuiditas dengan Tingkat Pengembalian Modal

FDR mencerminkan kemampuan bank dalam menyalurkan dana kepada pihak yang membutuhkan modal (Thyas Rafelia et al, 2013). Menurut Veithzal Rivai (2007:724) semakin tinggi rasio FDR memberikan indikasi rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk membiayai produk menjadi semakin besar.

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran Rasio likuiditas (FDR), yaitu dengan memperhitungkan berbagai aspek yang berkaitan dengan kewajibannya, seperti antisipasi atas pemberian jaminan bank yang pada gilirannya akan menjadi kewajiban bagi bank dalam menjalankan operasinya apabila likuiditas dari bank mengalami penurunan atau dikatakan bank tidak likuid maka profitabilitas (ROE) juga akan menyusut. Sesuai dengan hasil penelitian yang dilakukan Dina Rizkiah (2009), FDR secara simultan berpengaruh signifikan terhadap ROE. Secara parsial menunjukan hanya variabel FDR yang berpengaruh signifikan terhadap ROE.

Hipotesis 2 : Rasio Likuiditasberpengaruh positif terhadap Tingkat Pengembalian Modal laba

Hubungan Pembiayaan Bermasalah dan Rasio Likuiditas dengan Tingkat Pengembalian Modal

Pembiayaan bermasalah digunakan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. NPF adalah jumlah pembiayaan yang bermasalah dan kemungkinan tidak dapat ditagih, semakin besar nilai NPF maka semakin buruk kinerja bank tersebut (Setiawan, 2009). Maka semakin tinggi pembiayaan bermasalah maka Return on equity akan menurun.

Menurut Kasmir dalam buku Analisis Laporan Keuangan (2009:124)FDR mencerminkan kemampuan bank dalam menyalurkan dana kepada pihak yang membutuhkan modal. Semakin tinggi aset perbankan semakin tinggi pula kemampuan dalam memberikan pinjaman sehingga semakin tinggi pula FDR-nya, yang mengakibatkan semakintinggi pula pendapatan perbankan.

Maka pembiayaan bermasalah berpengaruh negatif terhadap Tingkat Pengembalian Modal sedangkan Rasio Likuiditas berpengaruh positif terhadap Tingkat Pengembalian Modal Teori ini sesuai dengan penelitan Thyas Rafelia et al, 2013) secara simultan dapat ditarik kesimpulan bahwa FDR dan NPF secara bersama-sama berpengaruh terhadap profitabilitas (ROE) bank.

Hipotesis 3 : Pembiayaan bermasalah dan Rasio Likuiditas berpengaruh secara simultan terhadap Tingkat Pengembalian Modal

METODE PENELITIAN

diteliti sehingga menghasilkan suatu kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Populasi

Yang menjadi sasaran populasi dalam penelitian ini adalah sumber data keuangan pertriwulan berupa Pembiayaan bermasalah, Rasio likuiditas, dan Tingkat pengembalian modal pada PT. Bank Syariah Mndiri dari tahun 2007-2014.

Sampel

Penelitian ini menggunakan sampel 1 perusahaan yaitu PT. Bank Syariah Mndiri dengan periode laporan keuangan selama 8 tahun (data time series). Total keseluruhan data yang dijadikan sample adalah 32 buah data (pool data)

RANCANGAN ANALISIS Analisis Deskriptif

Dalam penelitian ini analisis deskriptif dilakukan untuk mengetahui bagaimana perkembangan Pembiayaan bermasalah, perkembangan tingkat kecukupan modal dan perkembangan perubahan laba yaitu dengan cara membandingkan selisih perkembangan tahun sekarang dengan tahun sebelumnya, lalu diuraikan ke dalam grafik, tabel atau diagram untuk perhitungan masing-masing besaran tingkat Pembiayaan bermasalah, Rasio likuiditas, dan Tingkat pengembalian modal

Analisis Verifikatif

Analisis Regresi Linier Berganda

Regresi linier berganda digunakan untuk mengetahui besarnya pengaruh variabel independen X terhadap variabel dependen Y

Y = α + β1X1 + β2X2 +

Keterangan :

Y = Tingkat pengembalian modal α = Konstanta

β1X1 = Koefesien regresi Pembiayaan bermasalah β2 X2 = Koefesien regresi Rasio likuiditas

X1 = Pembiayaan bermasalah X2 = Rasio likuiditas

= kesalahan residual (error)

Uji Asumsi Klasik Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

- Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. - Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Uji Multikolonieritas

korelasi di antara variabel independen. Jika variabel independen saling berkolerasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol. (Imam Ghozali, 2006: 91)

Uji Heteroskedastisitas

.Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W).

Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Koefisien Determinasi

Analisis determinasi yaitu analisis yang digunakan untuk mencari kontribusi variabel bebas (X) terhadap variabel terikat (Y) yang dinyatakan dalam bentuk presentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Keterangan :

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

PENGUJIAN HIPOTESIS

Penetapan Hipotesis Secara Parsial

H0: β1≥ 0 Pembiayaan bermasalah tidak berpengaruh negatif signifikan

terhadap Tingkat pengembalian modal pada Bank Syariah Mandiri

Ha: β1 < 0 Pembiayaan bermasalah berpengaruh negatif signifikan terhadap Tingkat pengembalian modal Bank Syariah Mandiri

H0: β2≤ 0 Rasio likuiditas tidak berpengaruh positif signifikan terhadap Tingkat pengembalian modal Bank Syariah Mandiri

Penetapan Hipotesis Secara Simultan

H0: β1 β2 = 0 Pembiayaan bermasalah dan Rasio likuiditas secara simultan

tidak berpengaruh signifikan Tingkat pengembalian modal Bank Syariah Mandiri

Ha : β1 β2≠ 0 Pembiayaan bermasalah dan Rasio likuiditas secara simultan

berpengaruh signifikan terhadap Tingkat pengembalian modal Bank Syariah Mandiri

HASIL ANALISIS DAN PEMBAHASAN ANALISIS DESKRIPTIF

Perkembangan Pembiayaan Bermasalah

Rata-rata perkembangan Pembiayaan bermasalah diatas dapat dilihat bahwa adanya fluktuasi yaitu kenaikan yang ekstrim diakibatkan karena melambatnya pertumbuhan pembiayaan perbankan syariah sehingga NPF terlihat meningkat karena total outstandingnya tertahan. Sedangkan NPF Gross-nya ada yang melebihi dari batas kewajaran BI ini dipicu oleh stagnasi pembiayaan perbankan syariah dan juga merupakan dampak ikutan dari situasi krisis ekonomi baik nasional maupun global. Namun secara keseluran Pembiayaan bersamasalah (NPF) ini mengalami penurunan yang disebabkan karena karena pelunasan oleh nasabah yang melakukan pinjaman kepada bank dan restrukturisasi pembiayaan yang dilakukan oleh bank.

Perkembangan Rasio Likuiditas

Rata-rata perkembangan Rasio likuiditas diatas dapat dilihat bahwa adanya fluktuasi yaitu penurunan ini disebabkan karena pertumbuhan aset perbankan syariah yang melambat. Selain itu kurang mampunya bank untuk melakukan pembiayaan, membuat dana masyarakat yang berada di bank jadi tidak terpakai dengan efisien. Sehingga bank bank tidak mendapat laba secara optimal. Tapi jika dilihat dari rata-ratanya Rasio likuiditas (FDR) mengalami kenaikan terus menerus. Kondisi ini disebabkan karena pertumbuhan pembiayaan lebih tinggi dibandingkan pertumbuhan dana pihak ketiga (DPK) atau dana dari masyarakat. tingkat FDR yang tinggi mencerminkan tingkat produktivitas bank dalam menggunakan dana masyarakat

Perkembangan Tingkat Pengembalian Modal

ANALISIS VERIFIKATIF Analisis Linear Berganda

Dari output diatas, diperoleh nilai � sebesar 56,917, β1 sebesar -8,446, β2 sebesar 0,365. Dengan demikian dapat dibentuk persamaan regresi linear berganda sebagai berikut :

Y = 56,917 – 8,446 X1 + 0,365 X2 + UJI ASUMSI KLASIK

Uji Normalitas

Nilai signifikansi (asymp.sig.) yang diperoleh dari uji Kolmogorov Smirnov sebesar 0,589. Karena nilai probabilitas pada uji Kolmogorov-Smirnov masih lebih besar dari tingkat kekeliruan 5% (0.05), maka disimpulkan bahwa model regresi berdistribusi normal.

Grafik Probability Plot mempertegas bahwa model regresi yang diperoleh berdisitribusi normal, dimana dapat dilihat sebaran data berada disekitar garis diagonal.

Uji Multikolonieritas

Diperoleh nilai tolerance untuk masing masing variable : 1. Nilai tolerance Pembiayaan bermasalah, 0,971 > 0,10 2. Nilai tolerance Rasio likuiditas, 0,971 > 0,10

Diperoleh VIF untuk masing-masing Variabel :

1. VIF variabel Pembiayaan bermasalah, 1,030 < 10 2. VIF variabel Rasio likuiditas, 1,030 < 10

Maka dapat disimpulkan tidak terjadi multikolinieritas antara variabel bebas Pembiayaan bermasalah dan Rasio likuiditas, artinya bahwa diantara variabel bebas Pembiayaan bermasalah dan Rasio likuiditas tidak terdapat korelasi yang cukup kuat antara sesama variabel bebas dan data layak digunakan untuk analisis regresi berganda.

Uji Heteroskedastisitas

Gambar scatter plot dapat disimpulkan jika dilihat dari gambar scatter plot data yang digunakan menyebar. Artinya bahwa penelitian dengan variable X1 Pembiayaan bermasalah (NPF) dan variabel X2 Rasio likuiditas (FDR) tidak mengalami mengalami masalah heterokedastisitas..

Uji Autokorelasi

Berdasarkan hasil pengolahan diperoleh nilai statistik Durbin-Watson (D-W) = 1,063 sementara dari tabel d pada tingkat kekeliruan 5% untuk jumlah variabel bebas = 2 dan jumlah pengamatan n = 32 diperoleh batas bawah nilai tabel (dL) = 1,321 dan batas atasnya (dU) = 1,574. Karena nilai Durbin-Watson model regresi 1,063 tidak berada di daerah dL-dU maka autokorelasi dapat disimpulkan tidak terdapat autokorelasi pada model regresi.

ANALISIS KORELASI

Analisis korelasi parsial antara Pembiayaan bermasalah (NPF) dengan Tingkat pengembalian modal (ROE) apabila Rasio likuiditas (FDR) dianggap Konstant :

kuat karena berada pada interval 0,80-1,000 yang dapat dilihat pada tabel interpretasi. Arah negatif menggambarkan bahwa ketika Pembiayaan bermasalah (NPF) meningkat maka Tingkat pengembalian modal (ROE) akan menurun.

Analisis korelasi anatara Rasio likuiditas (FDR) dengan Tingkat pengembalian modal (ROE) apabila Pembiayaan bermasalah (NPF) dianggap konstan :

Hasil perhitungan SPSS 16.0 for windows menghasilkan nilai r yang sama yaitu 0,141 dengan arah positif. nilai r tersebut berarti bahwa hubungan antara variabel X1 dan Y bersifat positif. Artinya Rasio likuiditas (FDR) memiliki hubungan yang sangat rendah dengan Tingkat pengembalian modal (ROE), nilai korelasi sebesar 0,141 dikatakan sangat rendah karena berada pada interval 0,00-0,199 yang dapat dilihat pada tabel interpretasi. Arah positif menggambarkan bahwa ketika Rasio likuiditas (FDR) meningkat maka Tingkat pengembalian modal (ROE) akan meningkat.

UJI KOEFESIEN DETERMINASI

Dari nilai koefisien determinasi (R Square) diketahui bahwa 66,4% perubahan Tingkat pengembalian modal pada PT Bank Syariah Mandiri disebabkan oleh perubahan Pembiayaan bermasalah dan Rasio likuiditas. Sementara sisanya sebesar 33.6% dipengaruhi oleh faktor lain di luar Pembiayaan bermasalah dan Rasio likuiditas seperti Tingkat kecukupan modal, Quick ratio, Dana pihak ke tiga, biaya dana, atau faktor-faktor lainnya.

UJI HIPOTESIS

PENGUJIAN HIPOTESIS SECARA PARSIAL (UJI-T)

Pengujian Hipotesis Pembiayaan Bermasalah Terhadap Tingkat Pengembalian Modal Dapat diketahui nilai thitung untuk Pembiayaan bermasalah sebesar -7,292 Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α = 0,05, df=n -k-1=32-2-1=29, untuk pengujian dua sisi diperoleh nilai ttabel sebesar -1,699.

Diketahui bahwa thitung untuk Pembiayaan bermaslah (X1) sebesar -7,292 lebih besar daripada ttabel yaitu -1,699 dan tingkat signifiakan thitung dari Pembiayaan bermaslah yaitu 0,000 lebih kecil daripada taraf signifikasi yaitu 0,05 maka Ha diterima yaitu Pembiayaan bermasalah berpengaruh negatif signifikan terhadap Tingkat pengembalian modal

Pengujian Hipotesis Rasio Likuiditas Terhadap Tingkat Pengembalian Modal

Berdasarkan tabel di atas, dapat diketahui nilai thitung untuk Rasio likuiditas sebesar 0,768 Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α = 0,05, df = n-k-1= 32-2-1 = 29, untuk pengujian dua sisi diperoleh nilai ttabel sebesar 1,699.

Diketahui bahwa thitung untuk Rasio likuiditas sebesar 0,768 (X2) lebih kecil daripada ttabel yaitu 1,699 dan signifikasi untuk thitung-nya yaitu 0,449 lebih besar daripada taraf signifikasi yaitu 0,05 maka H0 diterima yaitu Rasio likuiditas berpengaruh positif tidak signifikan terhadap Tingkat pengembalian modal.

PENGUJIAN HIPOTESIS SECARA SIMULTAN (UJI-F)

KESIMPULAN

Berdasarkan hasil penelitian dari Pengaruh Pembiayaan Bermasalah dan Rasio likuiditas Terhadap Tingkat Pengembalian Modal pada PT Bank Syariah Mandiri periode tahun 2007-2014, maka dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan Pembiayaan bermasalah pada PT Bank Syariah Mandiri perioede Tahun 2007-2014 mengalami fluktuasi. Fluktuasi tersebut cenderung menigkat. 2. Perkembangan Rasio likuiditas pada PT Bank Syariah Mandiri perioede Tahun

2007-2014 mengalami fluktuasi.

3. Perkembangan Tingkat Pengembalian Modal pada PT Bank Syariah Mandiri periode Tahun 2007-2014 mengalami fluktuasi.

4. Hasil analisis, dapat disimpulkan bahwa terdapat pengaruh antara Pembiayaan bermasalah dan Rasio likuiditas terhadap Tingkat pengembalian modal sebagai berikut :

a. Dari hasil penelitian secara parsial Pembiayaan bermasalah berpengaruh signifikan terhadap Tingkat pengembalian modal, sebesar 65,56%. Artinya Jika Pembiayaan bermasalah meningkat maka Tingkat pengembalian modal akan menurun.

b. Dari hasil penelitian secara parsial Rasio likuiditas berpengaruh tidak signifikan terhadap Tingkat pengembalian modal, sebesar 1,85%. Artinya Jika Rasio likuiditas tinggi maka diikuti kenaikan Tingkat pengembalian modal.

c. Dari hasil penelitian secara simultan Pembiayaan bermasalah dan Rasio likuiditas terhadap Tingkat pengembalian modal terjadi hubungan yang kuat. diperoleh hasil sebesar 66,4% Tingkat pengembalian modal yang dipengaruhi Pembiayaan bermasalah dan Rasio likuiditas sedangkan sisanya 33,6% merupakan kontribusi variabel lain. Hasil uji menunjukan Pembiayaan bermasalah dan Rasio likuiditas berpengaruh signifikan secara bersama-sama terhadap Tingkat pengembalian modal pada PT Bank Syariah Mandiri periode tahun 2007-2014.

DAFTAR PUSTAKA

Amara. 2014. Impact of Profitability on Quantum of Non-Performing Loans. International Journal of Multidisciplinary ConsortiumVolume - 1 | Issue - 1 | June 2014. ISSN 2349-073X

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter, dan Perbankan Edisi Kelima. Penerbit : Fakultas Ekonomi Universitas Indonesia.

Dina Rizkiah. 2009. Pengaruh FDR, BOPO, Dan NPF Terhadap Profitabilitas (ROE) Perbankan syariah indonesia

Eduardus Tandelilin. 2010. Portofolio dan Investasi: teori dan aplikasi : Yogyakarta : Kanisius

Eni Srihastuti. 2012. Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Bank Syariah (Studi kasus di Bank Syariah Mandiri).

Gujarati. 2005. SPSS Versi 16 Mengolah Data Statistik Secara Profesional. Jakarta : Gramedia Pustaka Utama.

Husein Umar. 2010. Desain Penelitian Manajemen Strategi : Cara Mudah Meneliti Makalah-Makalah Manajemen Strategi untuk Skripsi Thesis dan Praktik Bisnis. Jakarta : Rajawali Pers

Imam Ghozali. 2006. Statistik Nonparametrik. Semarang . Badan Penerbit UNDIP

Kasmir. 2009. Analisis Laporan Keuangan. Jakarta : PT raja grafindo persada

Lukman Dendawijaya. 2005. Manajemen Perbankan. Jakarta : Ghalia Indonesia.

Lukman Syamsudin. 2005. Manajemen Keuangan. Jakarta: Grafindo Persada

Lyla Adyani Rahma. 2011. Analisis faktor-faktor yang mempengaruhi profitabilitas (ROA) (Pada Bank Umum Syariah yang terdaftar di BEI periode Desember : 2005 – September

Mahmoedin. 2004. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Maulidyah Indira Hasmarini, Intan Zahria Azmi. 2014. Pengaruh Inflasi, CAR, NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia Periode Triwulan I 2008 –

Triwulan IV 2012. SEMINAR NASIONAL DAN CALL FOR PAPER PROGRAM STUDI AKUNTANSI-FEB UMS, 25 JUNI 2014. ISBN: 978-602-70429-2-6

Muhammad Rahmat. 2012. Pengaruh CAR, FDR, DAN NPF Terhadap Profitabilitas Pada Bank Syariah Mandiri.

Thyas Rafelia dan Moh. Didik Ardiyanto. 2013. Pengaruh CAR, FDR, NPF, Dan BOPO Terhadap ROE Bank Syariah Mandiri Periode Desember 2008-Agustus 2012.

DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor1, Tahun 2013, Halaman1-9.

Riski Agustiningrum. 2012. Analisis Pengaruh CAR, NPL, DAN LDR Terhadap Profitabilitas Pada Persahaan Perbankan.

Sugiyono. 2005. Statistik Untuk Penelitian. Jakarta : Alfabeta.

Umi Narimawati. 2007. Teknik Sampling : Teori Dan Praktek Dengan SPSS. Jakarta : Gafa Media

Veithzal Rivai. 2007. Bank and Financial Institution Management . Jakarta : Raja Gravindo Persada.

http://www.banksyariah.com/

http://www.bi.go.id/

http://www.bisniskeuangan.kompas.com/

http://www.keuangankontan.co.id/

http://www.nanangbudianas.blogspot.com/2013/02/pengertian-loan-to-deposit-ratio-ldr.html

http://www.ojk.go.id/

http://www.putracenter.net/2009/10/14/definisi-dan-manajemen-kredit/

99

DAFTAR PUSTAKA

Amara. 2014. Impact of Profitability on Quantum of Non-Performing Loans. International Journal of Multidisciplinary ConsortiumVolume - 1 | Issue - 1 | June 2014. ISSN 2349-073X

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter, dan Perbankan Edisi Kelima. Penerbit : Fakultas Ekonomi Universitas Indonesia.

Dina Rizkiah. 2009. Pengaruh FDR, BOPO, Dan NPF Terhadap Profitabilitas (ROE) Perbankan syariah indonesia

Eduardus Tandelilin. 2010. Portofolio dan Investasi: teori dan aplikasi : Yogyakarta : Kanisius

Eni Srihastuti. 2012. Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Bank Syariah (Studi kasus di Bank Syariah Mandiri).

Fauzan Fahrul. 2012. Pengaruh Tingkat Risilo Pembiayaan Musyarakah Dan Pembiayaan Murabahah Terhadap Tingkat Profitabilitas Bank Syariah (Studi Pada Bank Aceh Syariah Cabang Banda Aceh)

Gujarati. 2005. SPSS Versi 16 Mengolah Data Statistik Secara Profesional. Jakarta : Gramedia Pustaka Utama.

Husein Umar. 2010. Desain Penelitian Manajemen Strategi : Cara Mudah Meneliti Makalah-Makalah Manajemen Strategi untuk Skripsi Thesis dan Praktik Bisnis. Jakarta : Rajawali Pers

Imam Ghozali. 2006. Statistik Nonparametrik. Semarang . Badan Penerbit UNDIP

Kasmir. 2009. Analisis Laporan Keuangan. Jakarta : PT raja grafindo persada

100

Lukman Syamsudin. 2005. Manajemen Keuangan. Jakarta: Grafindo Persada

Lyla Adyani Rahma. 2011. Analisis faktor-faktor yang mempengaruhi profitabilitas (ROA) (Pada Bank Umum Syariah yang terdaftar di BEI periode Desember : 2005 – September

Mahmoedin. 2004. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Maulidyah Indira Hasmarini, Intan Zahria Azmi. 2014. Pengaruh Inflasi, CAR, NPF Terhadap Profitabilitas (ROE) Perbankan Syariah Di Indonesia Periode Triwulan I 2008 – Triwulan IV 2012. SEMINAR NASIONAL DAN CALL FOR PAPER PROGRAM STUDI AKUNTANSI-FEB UMS, 25 JUNI 2014. ISBN: 978-602-70429-2-6

Muhammad Rahmat. 2012. Pengaruh CAR, FDR, DAN NPF Terhadap

Profitabilitas Pada Bank Syariah Mandiri.

Thyas Rafelia dan Moh. Didik Ardiyanto. 2013. Pengaruh CAR, FDR, NPF, Dan BOPO Terhadap ROE Bank Syariah Mandiri Periode Desember 2008-Agustus 2012. DIPONEGORO JOURNAL OF ACCOUNTING Volume 1, Nomor1, Tahun 2013, Halaman1-9.

Riski Agustiningrum. 2012. Analisis Pengaruh CAR, NPL, DAN LDR Terhadap Profitabilitas Pada Persahaan Perbankan.

Sugiyono. 2005. Statistik Untuk Penelitian. Jakarta : Alfabeta.

Umi Narimawati. 2007. Teknik Sampling : Teori Dan Praktek Dengan SPSS.

Jakarta : Gafa Media

Veithzal Rivai. 2007. Bank and Financial Institution Management . Jakarta : Raja Gravindo Persada.

101

http://www.bi.go.id/

http://www.bisniskeuangan.kompas.com/

http://www.infobanknews.com/

http://www.keuangankontan.co.id/

http://www.nanangbudianas.blogspot.com/2013/02/pengertian-loan-to-deposit-ratio-ldr.html

http://www.ojk.go.id/

http://www.putracenter.net/2009/10/14/definisi-dan-manajemen-kredit/

i

LEMBAR PENGESAHAN

PENGARUH PEMBIAYAAN BERMASALAH DAN RASIO LIKUIDITAS TERHADAP TINGKAT PENGEMBALIAN MODAL PADA PT BANK

SYARIAH MANDIRI

RADEN RIVAN PRIMAWAN 21210717

Telah disetujui dan disahkan di Bandung sebagai Tugas Skripsi pada tanggal Agustus 2015

Menyetujui, Pembimbing

Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., AK. NIP. 4127.70.007

Dekan Fakultas Ekonomi Ketua Program Studi Manajemen

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pembiayaan Bermasalah

Menurut Siamat (2005) pembiayaan bermasalah adalah pinjaman yang

mengalami kesulitan pelunasan akibat adanya faktor kesengajaan yang bersifat

internal dan atau karena faktor eksternal diluar kemampuan kendali nasabah

peminjam. Menurut Arthesa (2009) dalam jurnal Lyla Rahma Adyani (2011)

Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga dan tidak

termasuk kredit kepada bank lain. Sedangkan kredit bermasalah adalah kredit

dengan kualitas kurang lancar, diragukan, dan macet. Kredit atau pembiayaan

yang dikategorikan kurang lancar, diragukan, dan macet disebabkan oleh nasabah

yang mengalami kesulitan akibat faktor kesengajaan atau diluar kemampuan

nasabah peminjam.

Menurut Rahim dan Irpa (2008) dalam jurnal Riski Agustiningrum (2012)

Semakin tinggi tingkat NPL menunjukkan bahwa bank tidak professional dalam

pengelolaan kreditnya sehingga bank mengalami kredit macet yang akhirnya akan

berdampak pada kerugian bank. Menurut Ahmad Buyung (2009) dalam Jurnal Lyla

Rahma Adyani (2011) Agar kinerja bank meningkat, maka setiap bank harus

menjaga NPF-nya di bawah 5%. Hal ini sejalan dengan ketentuan Bank Indonesia.

12

5% maka bank aman, tetapi jika sudah mendekati angka 5% maka bank tersebut

harus waspada, karena terlalu banyaknya pembiayaan yang bermasalah.

Faktor-Faktor Non Performing Finance (NPF) Menurut Mahmoedin

(2004:52) Non Performing Finance pada dasarnya disebabkan oleh faktor

internal dan eksternal.

1. Faktor Eksternal

“Faktor dari debitur tidak semua debitur mempunyai itikad baik pada saat mengajukan kredit ataupun pada saat kredit yang diberikan sedang berjalan. Itikad tidak baik inilah memang sulit untuk diketahui dan dianalisis oleh pihak bank, karena hal ini menyangkut soal moral ataupun akhlak dari debitur. Bisa saja debitur saat mengajukan kredit menutup-nutupi kebobrokan keuangan perusahaannya dan hanya mengharapkan dana segar dari bank, atau debitur memberikan data keuangan palsu atau berbagai tindakan-tindakan lainnya”.

2. Faktor Internal

“Itikad kurang baik pemilik atau pengurus dan pegawai bank sering kali pemilik atau pengurus dan pegawai bank memberikan kredit kepadadebitur yang sebenarnya tidak. Kegiatan usaha yang tidak tersebut antara lain kegiatan-kegiatan yang kurang jelas tujuannya selain kurang jelas debiturnya (debitur fiktif) yaitu penggunaan dana yang sebenarnya berbeda dengan yang tercantum pada bukti-bukti yang ada”

.

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus :

2.1.2 Rasio Likuiditas

Menurut Veithzal Rivai et al (2007:724) Rasio ini adalah rasio yang

mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang

13

membayar kemballi penarikan dana oleh deposan dengan mengandalkan

pembiayaan yang diberikan sebagai likuiditasnya. FDR (Financig to Deposit

Ratio) adalah rasio antara seluruh jumlah kredit yang diberikan dengan dana yang

diterima bank (Desi ariyani,2009). Kebutuhan likuiditas setiap bank berbeda-beda

tergantung antara lain pada kekhususan usaha bank, besarnya bank dan

sebagainya.

Menurut Dendawijaya (2005:116) LDR merupakan salah satu dari rasio

likuiditas, dimana rasio ini digunakan untuk mengukur kemampuan bank dalam

memenuhi kewajiban hutang jangka pendeknya atau kewajiban yang sudah jatuh

tempo Rasio ini menunjukan salah satu penilaian likuiditas bank dan dapat

dirumuskan sebagai berikut :

Semakin tinggi nilai Rasio likuiditas (FDR) menunjukkan semakin

rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan

suatu bank dalam kondisi bermasalah akan semakin besar, sebaliknya semakin

rendah rasio Rasio likuiditas (FDR) menunjukkan kurangnya efektifitas bank

dalam menyalurkan kredit sehingga hilangnya kesempatan bank untuk

memperoleh laba. Menurut Lesmana, Usahawan No. 05 tahun XXXVII (2008)

dalam Jurnal Nurul Maulidya (2011) Jika rasio berada pada standar yang

ditetapkan bank Indonesia, maka laba akan meningkat (dengan asumsi bank

tersebut menyalurkan kreditnya dengan efektif. Menurut Veithzal Rivai et al

(2007:724) Bank Indonesia menetapkan rasio FDR sebesar 110% atau bila

14

baik ; dan untuk rasio FDR dibawah 110% diberi nilai kredit 100 yang artinya

likuiditas bank dinilai sehat.

Rasio ini merupakan indikator kerawanan dan kemampuan dari suatu

bank. Batas bawah LDR Target ditetapkan sebesar 78% dan Batas atas LDR

Targetditetapkan: sebesar 100% sampai dengan tanggal 1 Desember 2013, sebesar

92% sejak tanggal 2 Desember 2013 (sumber: ojk.go.id)

2.1.3 Tingkat Pengembalian Modal

Profitabilitas adalah suatu tolak ukur dimana bank tersebut dinyatakan

berhasil dalam menjalankan kegiatan usahanya atau gagal. Profitabilitas adalah

faktor kerusial yang menentukan kesehatan bank, maka ada alat ukur untuk

menentukan profitabilitas. Penulis menggunakan rasio keuangan Tingkat

pengembalian modal(ROE). Menurut Syamsudin (2009:64) :

“Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan yang tersedia dari para pemilik (pemegang saham) perusahaan atas modal yang diinvestasikannya dalam perusahaan Apabila Return on Equity tinggi, perusahan akan mempunyai kemampuan untuk membagi deviden yang cukup tinggi pula”.

Maka dari itu Tingkat pengembalian modal (ROE) sangat berpengaruh terhadap para investor, karena disitulah para investor bisa menilai perusahaan.

Return On Equity Menurut Veithzal Rivai (2007:721) yaitu merupakan

indikator yang amat penting bagi para pemegang saham dan calon investor untuk

mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan

dengan deviden.

Menurut Eduardus Tandelilin (2010:373) adapun faktor-faktor yang

15

1. Margin Laba Bersih / Profit Margin

2. Perputaran Total Aktiva / Turn Over dari Operating Assets

3. Rasio Hutang / Debt Ratio

Rumus ROE adalah sebagai berikut :

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal

yang tersedia untuk mendapatkan net income (Lia Yuliany, 2014). Semakin tinggi

return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali

sebagai retained earning juga semakin besar. Maka para deposan akan semakin

besar juga dapat mengembalian dari perusahaan.

2.1.4 Penelitan Terdahulu

1. Maulidyah Indira Hasmarini, Intan Zahria Azmi (2014)

Pada penelitian sebelumnya Pengaruh Inflasi, CAR, NPF Terhadap

Profitabilitas (ROE) Perbankan Syariah Di Indonesia Periode Triwulan I

2008 – Triwulan IV 2012. Hasil penelitian menyimpulkan bahwa Hasil studi

pada model regresi parsial, variabel inflasi pada ROE menunjukkan bahwa

inflasi dan berpengaruh positif yang signifikan terhadap Bank Islam ROE di

Indonesia. Pengujian ROE variabel CAR CAR menunjukkan bahwa efek

positif tetapi tidak signifikan terhadap ROE. NPF pada ROE pengujian

menunjukkan bahwa variabel NPF negatif tetapi tidak signifikan berpengaruh

16

menunjukkan variabel CAR dan NPF berpengaruh signifikan terhadap ROE

Bank Islam di Indonesia.

2. Amara (2014)

Pada penelitian sebelumnya Impact of Profitability on Quantum of

Non-Performing Loans. Hasil penelitian menyimpulkan bahwa Model 1 & 2

mengungkapkan bahwa kredit bermasalah berpengaruh negatif terhadap return on

asset dan return on equity bank. Return saham tidak terpengaruh oleh kuantum

pinjaman non-mengeriting karena pasar perilaku terkait yang tidak benar-benar

didasarkan pada analisis fundamental. Selama 2007-2009 efek ini negatif

dibandingkan dengan tahun dasar 2006 karena gejala pahit resesi dan kebijakan

moneter yang ketat dalam periode ini.

3. Thyas Rafelia, Moh. Didik Ardiyanto1 (2013)

Pada penelitian sebelumnya Pengaruh CAR, FDR, NPF, dan BOPO

terhadap ROE Bank Syariah Mandiri Periode Desember 2008-Agustus 2012.

Hasil penelitian menyimpulkan bahwa Penelitian ini mencoba untuk meneliti

bagaimana pengaruh CAR, FDR, NPF dan BOPO terhadap ROE pada BSM. Hasil

penelitian menunjukkan bahwa CAR, FDR, NPF dan BOPO berpengaruh secara

bersama-sama terhadap ROE. Sedangkan, berdasarkan hasil analisis regresi

menunjukkan bahwa keempat variabel diterima berpengaruh terhadap ROE.

Dimana terdapat tiga variabel yang signifikan berpengaruh yaitu FDR yang

17

BOPO yang berpengaruh signifikan negatif Adapun hasil analisisnya sebagai

berikut:

1. CAR berpengaruh negatif dan tidak signifikan terhadap ROE BSM.

2. FDR berpengaruh positif dan signifikan terhadap ROE BSM.

3. NPF berpengaruh positif dan signifikan terhadap ROE BSM.

4. BOPO berpengaruh negatif dan signifikan terhadap ROE BSM.

4. Muhammad Rahmat (2012)

Pada penelitian sebelumnya Pengaruh CAR, FDR, dan NPF Terhadap

Profitabilitas Pada Bank Syariah Mandiri. Hasil Penelitian menyimpulkan bahwa

Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis

menggunakan uji F serta uji t. Selain itu juga dilakukan uji asumsi klasik yang

meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji

autokorelasi. Dari penelitian ini dapat disimpulkan bahwa berdasarkan hasil uji

statistik variabel CAR berpengaruh negatif dan signifikan terhadap tingkat

profitabilitas (ROE), variabel FDR berpengaruh positif dan tidak signifikan

terhadap tingkat profitabilitas dan variabel NPF berpengaruh negatif dan

signifikan terhadap tingkat profitabilitas.

5. Eni Srihastuti (2012)

Pada Penelitian sebelumnya Pengaruh Rasio CAMEL Terhadap Kinerja

18

menyimpulkan bahwa Pengujian hipotesis dengan menggunakan uji F

menunjukkan bahwa variabel CAMEL berpengaruh secara simultan terhadap

kinerja keuangan bank. Pengujian hipotesis dengan menggunakan uji t

menunjukkan bahwa Variabel EARNING dan LIQUIDITY yang berpengaruh

secara parsial terhadap kinerja keuangan bank (ROE), sedangkan variabel

CAPITAL, ASSET, MANAGEMENT, tidak berpengaruh secara parsial terhadap

kinerja keuangan bank (ROE). Hal ini terjadi karena rasio yang dipakai sebagai

proksi ataupun indicator untuk variabel managemen, asset dan capital bukan

merupakan rasio utama dalam penilaian tingkat kesehatan bank menurut

Camel,sehingga tidak mampu memberikan pengaruh yang signifikan terhadap

ROE.

6. Dina Rizkiah (2009)

Pada penelitian sebelumnya Pengaruh FDR, BOPO dan NPF terhadap

Profitabilitas (ROE) perbankan syariah Indonesia. Metode statistik yang digunakan

adalah regresi linear berganda dengan pengujian asumsi klasik terlebih dahulu. Hasil

penelitian menyimpulkan bahwa FDR, BOPO, NPF secara simultan berpengaruh

signifikan terhadap ROE. Secara parsial menunjukan hanya variabel FDR yang

19

Dengan rincian penelitian terdahulu diatas tercakup pada tabel 2.1 berikut:

Tabel 2.1 Penelitan Terdahulu

No Nama Judul Hasil Perbedaan Persamaan

1 Maulidy variabel inflasi pada ROE menunjukkan

20

Perbankan syariah mempunyai potensi dan peluang yang lebih besar

dalam peranannya sebagai sumber pembiayaan bagi hasil perekonomian

Pembiayaan mempunyai resiko tersendiri, maka rasio keuangan untuk

21

menggunakan Tingkat NPF (Non Performing Financing), karena NPF yang tinggi

pada suatu bank syariah menunjukkan kualitas suatu bank yang tidak sehat. Untuk

melakukan aktivitas pembiayaan bank juga harus menjaga likuiditas bank

tersebut.

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada

khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk

menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran

financing to deposit ratio yaitu dengan memperhitungkan berbagai aspek yang

berkaitan dengan kewajibannya, seperti memenuhi commitment loan, antisipasi

atas pemberian jaminan bank pada gilirannya akan menjadi kewajiban bagi bank.

Bank harus meminimalisir tingkat pembiayaan bermasalah agar tidak

mencapai atau melebihi 5% sesuai dengan ketentuan yang berlaku menurut BI,

selain itu bank juga harus menjaga tingkat likuiditasnya dengan rasio FDR.

Menurut teori, semakin tinggi rasio NPF, maka semakin buruk kualitas

pembiayaan yang diberikan bank sehingga menyebabkan jumlah pembiayaan

bermasalah semakin besar. Sehingga semakin tinggi rasio ini akan berpengaruh

negatif terhadap tingkat pengembalian modal (ROE), begitu juga agar suatu bank

dapat menjalankan operasinya dengan lancar maka Rasio likuiditas (FDR) bank

harus tinggi atau sesuai dengan ketentuan BI, apabila likuiditas (FDR) dari bank

mengalami penurunan atau dikatakan bank tidak likuid maka profitabilitas (ROE)

juga akan menyusut. Jadi, pembiayaan bermasalah (NPF) dan Rasio likuiditas

(FDR) sama-sama mempengaruhi tingkat kecukupan modal (ROE). Agar Tingkat

22

Pembiayaan bermasalah dan Rasio likuiditasnya sesuai dengan ketentuan BI,

sehingga bank akan memperoleh apa yang mereka harapakan.

2.2.1 Hubungan Pembiayaan Bermasalah dengan Tingkat Pengembalian Modal

Menurut Kasmir (2009:117)

“NPF (Non Performing Financing) merupakan rasio yang dipergunakan untuk mengukur risiko terhadap kredit yang disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan. Semakin tinggi NPF maka semakin kecil pula perubahan labanya. Hal ini dikarenakan pendapatan yang diterima bank akan berkurang dan biaya untuk pencadangan penghapusan piutang akan bertambah yang mengakibatkan laba menjadi menurun atau rugi menjadi naik”

Menurut teori, semakin tinggi rasio NPF, maka semakin buruk kualitas

kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar.

Sehingga semakin tinggi rasio ini akan berpengaruh negatif terhadap profitabilitas

(ROE) pada bank. Teori ini sesuai dengan penelitian Muhammad Rahmat (2012)

NPF berpengaruh negatif signifikan terhadap profitabilitas (ROE).

2.2.2 Hubungan Rasio Likuiditas dengan Tingkat Pengembalian Modal

FDR mencerminkan kemampuan bank dalam menyalurkan dana kepada

pihak yang membutuhkan modal (Thyas Rafelia et al, 2013). Menurut Veithzal

Rivai (2007:724) semakin tinggi rasio FDR memberikan indikasi rendahnya

kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang

23

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada

khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk

menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran Rasio

likuiditas (FDR), yaitu dengan memperhitungkan berbagai aspek yang berkaitan

dengan kewajibannya, seperti antisipasi atas pemberian jaminan bank yang pada

gilirannya akan menjadi kewajiban bagi bank dalam menjalankan operasinya

apabila likuiditas dari bank mengalami penurunan atau dikatakan bank tidak

likuid maka profitabilitas (ROE) juga akan menyusut. Sesuai dengan hasil

penelitian yang dilakukan Dina Rizkiah (2009), FDR secara simultan berpengaruh

signifikan terhadap ROE. Secara parsial menunjukan hanya variabel FDR yang

berpengaruh signifikan terhadap ROE.

2.2.3 Hubungan Pembiayaan Bermasalah dan Rasio Likuiditas dengan Tingkat Pengembalian Modal

Pembiayaan bermasalah digunakan untuk mengukur tingkat permasalahan

pembiayaan yang dihadapi oleh bank syariah. NPF adalah jumlah pembiayaan

yang bermasalah dan kemungkinan tidak dapat ditagih, semakin besar nilai NPF

maka semakin buruk kinerja bank tersebut (Setiawan, 2009). Maka semakin tinggi

pembiayaan bermasalah maka Return on equity akan menurun.

24

Maka pembiayaan bermasalah berpengaruh negatif terhadap Tingkat

Pengembalian Modal sedangkan Rasio Likuiditas berpengaruh positif terhadap

Tingkat Pengembalian Modal Teori ini sesuai dengan penelitan Thyas Rafelia et

al, 2013) secara simultan dapat ditarik kesimpulan bahwa FDR dan NPF secara

bersama-sama berpengaruh terhadap profitabilitas (ROE) bank.

2.2.4 Paradigma Penelitan

Berdasarkan kerangka pemikiran diatas maka diukurkan paradigma

mengenai Pengaruh Pembiyaan Bermasalah dan Rasio Likuiditas terhadap

Tingkat Pengembalian Modal pada gambar berikut :

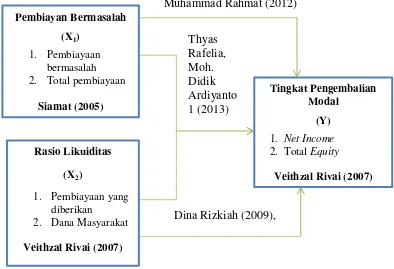

Gambar 2.1 Paradigma Penelitan

Pembiayan Bermasalah

(X1)

1. Pembiayaan bermasalah 2. Total pembiayaan

Siamat (2005)

Tingkat Pengembalian Modal

(Y)

1. Net Income

2. Total Equity

Veithzal Rivai (2007) Rasio Likuiditas

(X2)

1. Pembiayaan yang diberikan

2. Dana Masyarakat

Veithzal Rivai (2007)

Dina Rizkiah (2009), Muhammad Rahmat (2012)

25

2.3 Hipotesis

Menurut Umi Narimawati (2007:73) Hipotesis dapat dikatakan sebagai pendugaan

sementara mengenai hubungan antar variabel yang akan diuji kebenarannya.

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran

diatas maka dapat disusun hipotesis pada halaman selajutnya :

1. Pembiayaan bermasalah berpengaruh negatif terhadap Tingkat

Pengembalian Modal pada PT Bank Syariah Mandiri

2. Rasio Likuiditas berpengaruh positif terhadap Tingkat Pengembalian

Modal pada PT Bank Syariah Mandiri

3. Pembiayaan bermasalah dan Rasio Likuiditasberpengaruh secara simultan

PENGARUH PEMBIAYAAN BERMASALAH DAN RASIO

LIKUIDITAS TERHADAP TINGKAT PENGEMBALIAN

MODAL PADA PT BANK SYARIAH MANDIRI

The Influence Of Non Performing Finance And Financing To

Deposit Ratio On Return On Equity at PT Bank Syariah Mandiri

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S1

Program Studi Manajemen

Disusun Oleh :

RADEN RIVAN PRIMAWAN 21210717

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACK ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 6

1.2.1. Identifikasi Masalah ... 6

1.2.2. Rumusan Masalah ... 7

1.3. Maksud dan Tujuan Penelitian... 7

1.3.1. Maksud Penelitian ... 7

1.3.2. Tujuan Penelitian ... 7

1.4. Kegunaan Penelitian ... 8

1.4.1. Keguanaan Praktis ... 8

1.4.2. Keguanaan Akademis... 9

1.5. Lokasi dan Waktu Penelitian ... 9

1.5.1. Lokasi Penelitian ... 9

1.5.2. Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka ... ... 11

2.1.1. Pembiayaan Bermasalah ... 11

2.1.2. Rasio Likuiditas ... 12

2.1.3. Tingkat Pengembalian Modal ... 14

2.1.4. Penelitan Terdahulu ... 15

2.2. Kerangka Pemikiran ... 20

2.2.1. Hubungan Pembiayaan Bermasalah dengan Tingkat Pengembalian Modal ... 22

ix

2.2.3. Hubungan Pembiayaan Bermasalah dan Rasio Likuiditas dengan

Tingkat Pengembalian Modal ... 23

2.2.4. Paradigma Penelitan ... 24

2.3. Hipotesis ... 25

BAB III OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian ... 26

3.2. Metode Penelitian ... 26

3.2.1. Metode Penelitian ... 26

3.2.2. Desain Penelitian ... 27

3.2.3. Operasionalisasi Variabel ... 30

3.2.4. Sumber dan Teknik Pengumpulan Data ...33

3.2.4.1. Sumber Data ... 33

3.2.4.2. Teknik Penelitian Data ... 33

3.2.5. Teknik Pengumpulan Data ... 34

3.2.6. Rancangan Analisis dan Pengujian Hipotesis ... 35

3.2.6.1. Rancangan analisis ... 35

3.2.6.2. Pengujian Hipotesis ...45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 51

4.1.1. Sejarah Singkat Perusahaan ... 51

4.1.2. Struktur Organisasi Perusahaan... 53

4.2. Analisis Deskriptif ... 54

4.2.1. Perkembangan Pembiayaan Bermasalah pada PT Bank Syariah Mandiri ... 54

4.2.2. Perkembangan Rasio likuiditas pada PT Bank Syariah Mandiri ... 59

4.2.3. Perkembangan Tingkat pengembalian modal pada PT Bank Syariah Mandiri ... 65

4.3. Analisis Verifikatif ... 71

4.4. Uji Hipotesis ... 86

4.4.1. Pengujian Hipotesis Secara Parsial (Uji-t) ... 86

4.4.1.1. Pengujian Hipotesis Pembiayaan Bermasalah Terhadap Tingkat Pengembalian Modal ... 86

4.4.1.2. Pengujian Hipotesis Rasio Likuiditas Terhadap Tingkat Pengembalian Modal ... 89

4.4.2. Pengujian Hipotesis Secara Simultan (Uji F) ... 92

x

5.2. Saran ... 97

DAFTAR PUSTAKA ... 99 LAMPIRAN-LAMPIRAN

GLOSARIUM

vi

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kepada Allah SWT, karena atas

berkat rahmatnya maka penulis dapat menyelesaikan Skripsi ini yang berjudul “Pengaruh Pembiayaan Bermasalah dan Rasio Likuiditas Terhadap Tingkat Pengembalian Modal Pada PT Bank Syariah Mandiri”

Dalam penyusunan laporan ini pembahasan yang disajikan merupakan

hasil usaha yang maksimal dari penulis. Namun penulis menyadari sepenuhnya

bahwa dalam penyusunan Skripsi ini masih banyak kekurangan. Oleh karena itu,

kritik dan saran yang sifatnya membangun yang dapat memberikan manfaat dan

kemajuan bagi peningkatan penulis dalam penulisan laporan ini dimasa yang akan

datang.

Selama disusunnya Skripsi ini, penulis banyak mendapat bantuan dan

dorongan dari berbagai pihak baik secara moril, maupun materil, untuk itu penulis

menyampaikan rasa terimakasih yang sebesar-besarnya terutama kepada:

1. Allah SWT yang memberikan kesabaran dan kemudahan kepada penulis

dalam menyusun laporan Skripsi ini.

2. Dr. Ir. Eddy Soeryanto Soegoto., selaku Rektor di Universitas Komputer

vii

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia

4. Dr. Raeni Dwi Santy, SE., M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., AK,. Selaku dosen

pembimbing yang telah memberikan bimbingan, arahan, waktu, motivasi

dan petunjuk yang sangat bermanfaat dan berharga bagi penulis dalam

menyelesaikan Skripsi ini.

6. Ibu Linna Ismawati, SE., M.Si selaku dosen penguji I dan Ibi Trustorini

Handayani, SE.,M.Si., selaku Dosen penguji penguji II.

7.

Kantor Perwakilan BEI Bandung yang telah memberikan kesempatanuntuk melakukan Penelitan.

8. Seluruh Staf Dosen Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia.

9. Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia.

Saran dan kritik membangun sangat penulis harapkan guna memperbiki

laporan ini. Semoga laporan ini dapat bemanfaat bagi pembaca umumnya, bagi

penulis khususnya.

Bandung, Agustus 2015