DEPOSIT RATIO TO PROFITABILITY (Case Study at Bank Syariah Mandiri)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Disusun Oleh :

Nurul Hasanah 21110503

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Agama : Islam

Alamat : Jl. Budhi Singkurmulya RT02/RW12 No. 5

Kel. Pasirkaliki Kec. Cimahi Utara - Cimahi 40514

Telp/HP : 085724155528

DATA PENDIDIKAN

Tahun 1999 - 2004 SD Negeri Pasirkaliki VI

Tahun 2004 - 2007 SMP Negeri 47 Bandung

Tahun 2007 - 2010 SMK Negeri 11 Bandung

Tahun 2010 - 2011 Akademi Bahasa Asing Internasional

viii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 11

1.6 Lokasi dan Waktu Penelitian ... 12

1.6.1 Lokasi Penelitian ... 12

1.6.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Bank Syariah ... 13

2.1.1.1 Definisi Bank Syariah ... 13

2.1.1.2 Prinsip Dasar Bank Syariah ... 14

2.1.1.3 Fungsi dan Peran Bank Syariah ... 16

ix

2.1.4 Profitabilitas ... 25

2.2 Keterkaitan Antar Variabel ... 28

2.2.1 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) ... 28

2.2.2 Pengaruh Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 29

2.2.3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 30

2.3 Kerangka Pemikiran ... 31

2.4 Penelitian Sebelumnya ... 33

2.4 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 39

3.1 Objek Penelitian ... 39

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data ... 44

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 46

3.2.5.2 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

x

4.1.2 Analisis Deskriptif ... 70

4.1.2.1 Analisis Tingkat Kecukupan Modal (CAR) .... 70

4.1.2.2 Analisis Rasio Penyaluran Pembiayaan (FDR) 73

4.1.2.3 Analisis Profitabilitas (ROA) ... 75

4.1.3 Analisis Verifikatif ... 78

4.1.3.1 Uji Asumsi Klasik ... 78

4.1.3.2 Analisis Regresi Linier ... 84

4.1.3.3 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) ... 88

4.1.3.4 Pengaruh Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 94

4.1.3.5 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 99

4.2 Pembahasan Penelitian ... 102

4.2.1 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) ... 102

4.2.2 Pengaruh Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 103

4.2.3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 103

BAB V KESIMPULAN DAN SARAN ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 105

DAFTAR PUSTAKA ... 106

DAFTAR PUSTAKA

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:

BPEF-YOGYAKARTA.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta:

Gema Insani.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta:

BPFE.

Donald, S. Scot Mc dan Koch, Timothy W. 2006. Bank Management. Mason:

Thomson Higher

Giulio, Angelo dan Federico. 2008. Jurnal Productivity, Profitability and

Financial Performance.

Gujarati. 2003. Basic Econometrics. New York: McGraw-Hill Companies, Inc.

Hanafi dan Halim. 2005. Analisis Laporan Keuangan. Yogyakarta: YKPN.

Hasan, M. Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian & Aplikasinya.

Bogor: Ghalia Indonesia.

Horne dan Wachowis. 2005. Prinsip-Prinsip Manajemen Keuangan. Jakarta:

Salemba Empat.

Jonathan Sarwono. 2006. SPSS Teori dan Latihan. Bandung: PT Danamartha

Sejahtera Utama.

Lukman Dendawijaya. 2005. Manajemen Perbankan. Bogor: Ghalia Indonesia.

Maman Abdurahman. 2011. Dasar-Dasar Metode Statistika Untuk Penelitian.

Martono. 2002. Bank dan Lembaga Keuangan Lain. Yogyakarta: Ekonisia.

Mashuri dan M. Zainudin. 2009. Metodologi Penelitian: Pendekatan Praktis dan

Aplikatif. Bandung: Refika Aditama.

Masyhud Ali. 2003. Manajemen Perbankan: Teknik Analisis Kinerja Keuangan

Bank. Jakarta: Ghalia Indonesia.

Moh. Nazir. 2003. Metode Penelitian. Bogor: Ghalia Indonesia.

Mudrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan Teori dan

Aplikasi. Yogyakarta: BPFE.

Muhammad. 2005. Lembaga Ekonomi dan Keuangan Syariah. Jakarta: MUP.

Mulyono. 2001. Manajemen Perkreditan Bagi Bank Komersil. Yogyakarta: BPFE.

Sofriza Syofyan. 2002. Pengaruh Struktur Pasar Tehadap Kinerja Perbankan di

Indonesia. Media Riset Bisnis & Manajemen, Vol. 2 No. 3, Desember.

Suad Husnan. 2008. Manajemen Keuangan - Teori dan Penerapan. Yogyakarta:

BPFE.

Sudarsono. 2008. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia

Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta

Suharsimi Arikunto. 2002. Metodologi Penelitian. Jakarta: Rineka Cipta.

Sujoko Efferin. 2004. Metode Penelitian Untuk Akuntansi. Malang: Bayu Media.

Syafaruddin Alwi. 2012. Memahami Sistem Perbankan Syariah. Jakarta:

Repubika.

Uma Sekaran. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

www.infobank.com/Syahrial Muchtar/articles/fungsiintermediasibank.pdf.

www.mandirisyariah.co.id

www.wordpress.com

Zainul Arifin. 2009. Dasar-Dasar Manajemen Bank Syariah. Jakarta: Azkia

v

SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan Skripsi yang berjudul: “PENGARUH TINGKAT

KECUKUPAN MODAL DAN RASIO PENYALURAN PEMBIAYAAN TERHADAP PROFITABILITAS” yang sesuai dengan tujuan dan tepat pada waktunya. Skripsi ini merupakan salah satu syarat kelulusan untuk mendapatkan

gelar Sarjana Ekonomi.

Penulis menyadari sepenuhnya bahwa didalam penulisan skripsi ini tidak

terlepas dari kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun

isinya, hal ini disebabkan masih terbatasnya kemampuan, pengetahuan dan

pengalaman penulis. Namun atas dukungan dan arahan dari berbagai pihak

terutama dari Prof. Dr. Hj. Umi Narimawati Dra., SE., M.Si., selaku dosen

pembimbing sekaligus Penanggung Jawab Program Beasiswa Unggulan serta

dosen wali yang dengan integritas akademik, kesabaran, kearifan serta kasih

sayangnya dalam memberikan bimbingan dan memotivasi penulis dalam

menyelesaikan skripsi ini.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada

pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung.

Untuk itu penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, Msc., selaku Rektor Universitas Komputer

vi

Fakultas Ekonomi Universita Komputer Indonesia dan Dosen Penguji1.

4. Dr. Siti Kurnia Rahayu SE., M.Ak., CA., selaku Dosen Penguji 2.

5. Bapak dan Ibu Dosen serta staff Program Studi Akuntansi Fakultas Ekonomi

Universita Komputer Indonesia.

6. Keluarga tercinta terutama Mamah dan Bapak yang telah memberikan doa

dan dukungan baik secara moril maupun materil serta cinta kasih yang tiada

henti untuk keberhasilan penulis.

7. Teman-teman penerima Beasiswa Unggulan khususnya kelas AK-BU Syariah

dan AK-BU Pemerintahan yang telah memberikan bantuan dan dukungan

kepada penulis.

8. Sahabat terbaik penulis “Senopati Pajajaran” yang selalu memberikan

semangat, motivasi dan selalu mendengarkan keluh kesah.

9. Teman-teman dan Laoshi dari Mandarin Club SMKN 11 Bandung yang

selalu setia menemani akhir pekan dan memberi semangat untuk belajar lebih

giat.

10. Rekan-rekan, saudara dan semua pihak yang tidak dapat penulis sebutkan satu

persatu yang telah memberikan dukungan kepada penulis baik berupa doa,

vii berkepentingan pada umumnya.

Bandung, Agustus 2014 Penulis,

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Bank Syariah

2.1.1.1 Definisi Bank Syariah

Perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah dan Unit Usaha Syariah, mencakup kelembagaan,kegiatan usaha, serta

cara dan proses dalam melaksanakan kegiatan usahanya. Umumnya yang

dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa lain dalam lalu lintas pembayaran serta peredaran

uang yang beroperasi disesuaikan dengan prinsip prinsip syariah (Sudarsono,

2008). Sedangkan menurut Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah, Bank Syariah didefinisikan sebagai bank yang menjalankan

kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas

Bank Umum Syariah dan BankPembiayaan Rakyat Syariah.

Muhammad (2005) menambahkanbahwa hal mendasar yang membedakan

antara lembaga keuangan non syariah dan syariah adalah terletak pada

pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada

lembaga keuangan dan atau yang diberikan oleh lembaga keuangan kepada

2.1.1.2 Prinsip Dasar Bank Syariah

Prinsip syariah menurut UU No. 21 Tahun 2008 mengenai Perbankan

Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa

yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan

fatwa di bidang syariah. Menurut Antonio (2001:85), prinsip dasar dalam

perbankan syariah secara garis besar terbagi menjadi lima bagian yaitu:

1. Prinsip Titipan atau Simpanan (Depository / Al-Wadia’ah)

Al Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain,

baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan

saja kapanpun penitipnya menghendaki.

2. Prinsip Bagia Hasil (Profit Sharing)

a. Al-Musyarakah yaitu akad kerjasama antara dua pihak atau lebih untuk

suatu usaha tertentu di mana masing-masing memberikan kontribusi dana

dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung

bersama sesuai kesepakatan.

b. Al-Mudharabah yaitu akad kerjasama usaha antara dua pihak di mana

pihak pertama (shahibul maal) menyediakan seluruh modal sedangkan

pihak lainnya (mudharib) menjadi pengelola.

c. Al-Muzara’ah yaitu kerjasama pengolahan pertanian antara pemilik lahan

dan penggarap di mana pemilik lahan memberikan lahan pertanian kepada

penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu

d. Al-Musaqah yaitu bentuk yang lebih sederhana dari muzara’ah di mana

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan.

Sebagi imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

3. Prinsip Jual Beli (Sale and Purchase)

a. Bai’ Al-Murabahah yaitu jual beli barang pda harga asal dengan tambahan

keuntungan yang disepakati.

b. Bai’ As-Salam yaitu pembelian barang yang diserahkan kemudian hari,

sedangkan pembayaran dilakukan di muka.

c. Bai’ Al-Istishna yaitu kontrak penjualan antara pembeli dan pembuat

barang.

4. Prinsip Sewa (Operational Lease and Finance Lease)

a. Al-Ijarah yaitu akad pemindahan hak duna atas barang atau jasa melalui

pembayaran upah sewa tanpa diikuti pemindahan kepemilikan atas barang

tersebut.

b. Al-Ijarah Al-Muntaha Bit-Tamlik yaitu perpaduan antara kontrak jual beli

dan sewa atau akad sewa yang diakhiri dengan kepemilikan barang di

tangan penyewa.

5. Prinsip Jasa (Fee Based Income)

a. Al- Wakalah yaitu pelimpahan kekuasaan oleh seseorang kepada yang lain

dalam hal-hal yang diwakilkan.

b. Al-Kafalah yaitu jaminan yang diberikan oleh penanggung (kafil) kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

c. Al-Hawalah yaitu pengalihan utang dari orang yang berutang kepada

orang lain yang wajib menanggungnya.

d. Ar-Rahn yaitu menahan salah satu harta milik peminjam sebagai jaminan

atas pinjaman yang diterimanya.

e. Al-Qardh yaitu pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan

imbalan.

2.1.1.3 Fungsi dan Peran Bank Syariah

Sudarsono (2008) mengatakan bahwa fungsi dan peran bank syariah

adalah sebagai berikut:

a. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

b. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana

lazimnya.

d. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan

syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan

mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta

2.1.1.4 Sumber Dana Bank Syariah

Arifin (2009) mengatakan bahwa sumber dana bank syariahterdiri dari:

a. Modal Inti (Core Capital)

Modal inti adalah dana modal sendiri yaitu dana yang berasal dari para

pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti

terdiri dari:

1) Modal yang disetor oleh para pemegang saham.

2) Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk

menutup timbulnya risiko kerugian di kemudian hari.

3) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para

pemegang saham, tetapi oleh para pemegang saham sendiri diputuskan untuk

ditanam kembali dalam bank.

b. Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah, yaitu

akad kerjasama antara pemilik dana (shahib al maal) dengan pengusaha

(mudharib) untuk melakukan suatu usaha bersama, dan pemilik dana tidak boleh

mencampuri pengelolaan bisnis sehari-hari. Berdasarkan prinsip ini, bank

menyediakan jasa bagi investor berupa:

1) Rekening investasi umum, dimana bank menerima simpanan dari nasabah yang

mencari kesempatan investasi atas dana mereka dalam bentuk investasi

berdasarkan prinsip mudharabah mutlaqah (unrestricted investment account).

sebagai Shahib al Maal, sedang keduanya menyepakati pembagian laba (bila

ada) yang dihasilkan dari penanaman dana tersebut dengan nisbah tertentu.

Dalam hal terjadi kerugian, nasabah menanggung kerugian tersebut dan bank

kehilangan keuntungan.

2) Rekening investasi khusus, dimana bank bertindak sebagai manajer investasi

bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah

korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau

proyek-proyek tertentu yang mereka setujui atau mereka kehedaki.

3) Rekening tabungan mudharabah. Dalam aplikasinya bank syariah melayani

tabungan mudharabah dalam bentuk targeted saving, seperti tabungan korban,

tabungan haji atau tabungan lain yang dimaksudkan untuk suatu pencapaian

target kebutuhan dalam jumlah dan atau jangka waktu tertentu.

c. Dana Titipan (Wadi’ah / Non Remunerated Deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang

umumnya berupa giro atau tabungan.

Menurut Arifin (2009), dana titipan ini dikembangkan dalam bentuk berikut:

1) Rekening giro wadi’ah

Dalam hal ini bank menggunakan prinsip wadiah yad dhamanah. Dengan

prinsip ini bank sebagai custodian harus menjamin pembayaran kembali

nominal simpanan wadi’ah. Dana tersebut dapat digunakan oleh bank untuk

kegiatan komersial dan bank berhak atas pendapatan yang diperoleh dari

2) Rekening tabungan wadi’ah

Dalam hal ini nasabah dapat menarik sebagian atau seluruh saldo simpanannya

sewaktu-waktu atau sesuai dengan perjanjian yang disepakati. Bank menjamin

pembayaran kembali simpanan mereka. Semua keuntungan atas pemanfaatan

dana tersebut adalah milik bank, tetapi, atas kehendaknya sendiri, bank dapat

memberikan imbalan keuntungan yang berasal dari sebagian keuntungan bank.

Bank menyediakan buku tabungan dan jasa-jasa yang berkaitan dengan

rekening tersebut.

2.1.1.5 Penggunaan Dana Bank

Bank dalam menjalankan aktivitasnya berfungsi sebagai financial

intermediary. Sehingga setelah berhasil menghimpun dana pihak ketiga, bank

syariah berkewajiban untuk menyalurkan dana tersebut untuk pembiayaan.

Alokasi penggunaan dana bank syariah pada dasarnya dapat dibagi dalam dua

bagian penting (Muhammad,2005), yaitu:

a. Aktiva yang menghasilkan (Earning Asset)

Aktiva yang dapat menghasilkan atau Earning Asset adalah aset bank yang

digunakan untuk menghasilkan pendapatan. Aset ini disalurkan dalam bentuk

investasi yang terdiri atas:

1) Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah).

2) Pembiayaan berdasarkan prinsip penyertaan (Musyarakah).

3) Pembiayaan berdasarkan prinsip jual beli (Al Bai’)

5) Surat-surat berharga syariah dan investasi lainnya.

b. Aktiva yang tidak menghasilkan (Non Earning Asset)

1) Aktiva dalam bentuk tunai (cash asset), terdiri dari uang tunai, cadangan

likuiditas (primary reserve) yang harus dipelihara pada bank sentral, giro

pada bank dan item-item tunai lain yang masih dalam proses penagihan

(collections).

2) Pinjaman (qard), merupakan salah satu kegiatan bank syariah dalam

mewujudkan tanggung jawab sosialnya sesuai dengan ajaran Islam.

3) Penanaman dana dalam aktiva tetap dan inventaris (premises dan

equipment).

2.1.1.6 Sumber Pendapatan Bank Syariah

Portofolio pembiayaan pada bank komersial menempati porsi terbesar,

pada umumnya sekitar 55%-60% dari total aktiva. Dari pembiayaan yang

dikeluarkan atau disalurkan bank diharapkan dapat mendapatkan hasil. Tingkat

penghasilan dari pembiayaan (yield on financing) merupakan tingkat penghasilan

tertinggi bagi bank(Muhammad, 2005).

Dengan demikian, sumber pendapatan banksyariah dapat diperoleh dari:

a. Bagi hasil atas kontrak mudharabah dan kontrak musyarakah.

b. Keuntungan atas kontrak jual-beli (al bai’)

c. Hasil sewa atas kontrak ijarah dan ijarah wa iqtina

2.1.2 Capital Adequacy Ratio (CAR)

Modal merupakan faktor yang penting bagi perkembangan dan kemajuan

bank sebagai upaya untuk tetap menjaga keparcayaan masyarakat. Modal bank

harus dapat digunakan untuk menjaga kemungkinan timbulnya risiko kerugian

sebagai akibat dari pergerakan aktiva bank yang sebagian besar berasal dari dana

pihak ketiga atau masyarakat.

Modal bank terdiri dari dua komponen yaitu modal inti dan modal

pelengkap. Modal inti adalah modal yang berasal dari para pemilik bank, terdiri

dari modal yang disetor oleh para pemegang saham, cadangan dan laba ditahan.

Sedangkan modal pelengkap terdiri dari cadangan revaluasi aktiva tetap,

penyisihan penghapusan aktiva produktif, modal pinjaman dan pinjaman

subordinasi. Kebutuhan modal minimum bank dihitung berdasarkan Aktiva

Tertimbang Menurut Risiko (ATMR) yang merupakan penjumlahan ATMR aktiva

neraca dan ATMR aktiva administrasi. ATMR aktiva neraca diperoleh dengan

cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot risiko

masing-masing aktiva. ATMR aktiva administrasi diperoleh dengan cara

mengalikan nilai nominal rekening administratif yang bersangkutan dengan risiko.

Setiap bank yang beroperasi di Indonesia diwajibkan untuk memelihara

Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital Adequacy Ratio

(CAR).

Capital Adequacy Ratio (CAR) menurut Lukman Dendawijaya (2000:122)

yaitu:

lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman dan lain-lain.”

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang

berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank.

Rasio ini dinyatakan sebagai persentase yang diukur dari kemampuan bank untuk

menopang dirinya sendiri terhadap risiko kerugian yang timbul dari risiko kredit,

risiko keuangan dan risiko operasional yang terkait dengan usahanya. Setiap

negara memiliki nilai CAR berbeda dan perlu dipertahankan. Menurut perjanjian

internasional (perjanjian Basel), banyak negara sepakat untuk mempertahankan

persentase CAR pada tingkat tertentu. Sebagai buntut dari resesi ekonomi,

pembatasan tambahan dikenakan pada bank untuk memastikan bahwa mereka

lebih terlindung dari risiko ekonomi ekstrim yang muncul secara berkala (IBH,

2014).

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit/aktiva produktif. Jika nilai CAR tinggi, maka

bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi

yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono, 2002).

Capital Adequacy Ratio (CAR) dapat dihitung dengan rumus:

CAR = x 100%

Bank Indonesia menetapkan kebijakan bagi setiap bank untuk memenuhi

Ratio (CAR) pada prinsipnya disesuaikan dengan ketentuan yang berlaku secara

internasional, yaitu standar Bank for International Settlement (BIS).

2.1.3 Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah istilah lain dari Loan to Deposit

Ratio (LDR). Dalam perbankan syariah istilah pembiayaan (financing) ini

digunakan untuk menjelaskan bentuk penyaluran dananya kepada masyarakat,

dikarenakan bank syariah tidak mengenal konsep bunga dalam aktivitas

perbankan termasuk juga produk-produk penyaluran dananya (pembiayaan)

(Antonio, 2001).

Pengertian Loan to Deposit Ratio (LDR) menurut Martono (2002:82) yaitu

“Rasio untuk mengetahui kemampuan bank dalam membayar kembali kewajiban

kepada nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah

diberikan kepada para debiturnya.”

Menurut Mulyono (2001:10) Loan to Deposit Ratio (LDR) adalah

“Rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.”

Lukman Dendawijaya (2005:116) mendefinisikan Loan to Deposit Ratio

(LDR) adalah “Ukuran seberapa jauh kemampuan bank dalam membiayai

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

S. Scott Mc Donald dan Timothy W. Koch (2006:581) menyebutkan bahwa

“Many bank and bank analyst monitor loan to deposit ratio as a general measure

of liquidity.” artinya, semua bank dan analis bank melihat Loan to Deposit Ratio

(LDR) sebagai alat ukur dari likuiditas bank.

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan untuk

mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang

dilakukan oleh deposan dengan mengandalkan pembiayaan yang diberikan

sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan

yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Financing to

Deposit Ratio (FDR) dapat dihitung dengan rumus:

FDR = � �

� � x 100%

Semakin tinggi Financing to Deposit Ratio (FDR) memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan, hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi

semakin besar. Sebaliknya, angka Financing to Deposit Ratio (FDR) yang rendah

menunjukkan tingkat ekspansi kredit yang rendah dibandingkan dengan dana

yang diterimanya dan menunjukkan bahwa bank masih jauh dari maksimal dalam

menjalankan fungsi intermediasi (Syahrial Muchtar, 2001).

Standar yang digunakan Bank Indonesia untuk rasio Financing to Deposit

Ratio (FDR) adalah 80% hingga 110%. Financing to Deposit Ratio (FDR) dapat

yang konservatif biasanya cenderung memiliki Financing to Deposit Ratio (FDR)

yang relatif rendah, sebaliknya manjemen bank yang agresif memiliki Financing

to Deposit Ratio (FDR) yang tinggi atau melebihi batas toleransi.

Dari penjelasan diatas dapat disimpulkan bahwa Financing To Deposit

Ratio (FDR) merupakan kemampuan Bank dalam membayar kembali dana

penarikan yang telah dilakukan oleh deposan dengan mengandalkan kredit untuk

mengetahui tingkat likuidasinya.

2.1.4 Profitabilitas

Profitabilitas menurut Bambang Riyanto (2001:35) adalah “Kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut.”

Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana

ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai

dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan

minimalisasi resiko yang ada.

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu

perusahaan. Oleh sebab itu, dibutuhkanlah suatu alat analisis untuk bisa

menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Rasio

profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian

yang diperoleh dari penjualan investasi. Profitabilitas juga mempunyai arti

panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut

mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap

badan usaha akan selalu berusaha meningkatkan profitabilitasnya karena semakin

tinggi profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha

tersebut akan lebih terjamin (Giulio, Angelo dan Federico, 2008).

Investor sangat perlu untuk mengetahui secara baik tingkat profitabilitas

perusahaan agar investor dapat memperoleh hasil (earning) seperti yang

diharapkan di masa depan. Profitabilitas dapat diukur dengan menggunakan

model pesamaan Return On Assets (ROA), Return On Equity (ROE), dan Return

On Investment (ROI).

Return On Assets (ROA) adalah salah satu rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan. Rasio profitabilitas ini sekaligus menggambarkan efisiensi

kinerja bank yang bersangkutan. Return On Assets (ROA) sangat penting, karena

rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset

produktif yang dananya sebagian besar berasal dari Dana Pihak ketiga (DPK).

Menurut Horne dan Wachowis (2005:235) Return On Assets (ROA)

mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang

tersedia, daya untuk menghasilkan laba dari modal yang diinvestasikan.

Return On Assets (ROA) merupakan perbandingan antara laba sebelum

pajak dengan total aset dalam suatu periode, rumus yang digunakan untuk mencari

ROA = � x 100%

Semakin besar Return On Assets (ROA) maka semakin besar pula tingkat

keuntungan yang dicapai bank tersebut, dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset (Sofriza Syofyan, 2002).

Return On Assets (ROA) mempunyai kelebihan dan kekurangan diantaranya:

1. Kelebihan

a. Return On Assets (ROA) mudah untuk dihitung dan dipahami.

b. Merupakan alat pengukur prestasi manajemen yang sensitif terhadap

setiap pengaruh keadaan keuangan perusahaan.

c. Manajemen menitikberatkan perhatiannya pada perolehan laba yang

maksimal.

d. Sebagai tolok ukur prestasi manajemen dalam memanfaatkan asset yang

dimiliki perusahaan untuk memperoleh laba.

e. Mendorong tercapainya tujuan perusahaan.

f. Sebagai alat evaluasi atas penerapan kebijakan-kebijakan manajemen.

2. Kekurangan

a. Kurang mendorong manajemen dalam menambah asset apabila nilai

ROA yang diharapkan terlalu tinggi.

b. Manajemen akan terlalu fokus dalam tujuan jangka pendek sehingga

cenderung mengambil keputusan jangka pendek yang lebih

2.2 Keterkaitan Antar Variabel

2.2.1 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)

Capital Adequacy Ratio (CAR) merupakan faktor yang penting bagi bank

dalam rangka pengembangan usaha dan menampung kerugian serta

mencerminkan kesehatan bank yang bertujuan untuk menjaga kepercayaan

masyarakat kepada perbankan, melindungi dana masyarakat pada bank yang

bersangkutan dan untuk memenuhi standar Bank for International Settlement

(BIS).

Dengan permodalan yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yang bersangkutan untuk dihimpun dananya dan

disalurkan kembali dalam bentuk pembiayaan. Hal tersebut dapat mendorong

pendapatan sehingga dapat menghasilkan profit. Dengan tingkat profit inilah bank

dapat meningkatkan struktur permodalan yang kuat sehingga dapat membentuk

kondisi keuangan yang sehat. Dengan pengelolaan yang baik, suatu bank akan

terus meningkatkan modal dan dengan memperhatikan indikator kesehatan

permodalannya yaitu Capital Adequacy Ratio (CAR) maka profitabilitasnya pun

akan ikut meningkat.

Hiras dan Rosa (2011) menyatakan bahwa “Capital Adequacy Ratio (CAR)

berpengaruh terhadap profitabilitas (ROA).” Pernyataan tersebut di dukung oleh

2.2.2 Pengaruh Rasio Penyaluran Pembiayaan (FDR) terhadap

profitabilitas (ROA)

Financing to Deposit Ratio (FDR) yang analog dengan Loan to Deposit

Ratio (LDR) pada bank konvensional merupakan rasio perbandingan antara

jumlah pembiayaan yang disalurkan terhadap dana pihak ketiga yang dihimpun.

Dalam hal penilaian kesehatan bank, bank dikatakan sehat apabila tingkat FDR

nya tinggi tapi tidak melebihi standar yang telah ditetapkan. Ini berarti bank

tersebut cukup aktif dalam menyalurkan pembiayaan terhadap masyarakat

(Muhammad, 2005).

Profitabilitas merupakan indikator kesuksesan suatu badan usaha. Rasio

profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan

manajemen dalam menggunakan sumber-sumber dana bank. Melalui analisis

profitabilitas dapat diketahui efisiensi dan efektivitas suatu bank selama periode

tertentu.

Faktor pembiayaan yang ditunjukkan oleh rasio Financing to Deposit

Ratio (FDR) sangat penting bagi bank. Dengan peningkatan dan pengelolaan

penyaluran pembiayaan yang baik maka akan mendorong suatu bank untuk

meningkatkan profitabilitasnya. Hal ini sesuai dengan pernyataan Bambang Agus

(2010) yaitu “Besarnya pembiayaan (FDR) dapat mempengaruhi profitabilitas

(ROA) Bank Umum Syariah.” serta didukung oleh pernyataan dari Muh. Sabir,

2.2.3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran

Pembiayaan (FDR) terhadap Profitabilitas (ROA)

Tri dan Yuana (2010) menyebutkan banwa “Capital Adequacy Ratio (CAR)

dan Loan to Deposit Ratio (LDR) secara simultan berpengaruh terhadap

profitabilitas (ROA).”

Menurut Williams, Molyneux dan Thomson dalam Mudrajad Kuncoro

(2002:570) menjelaskan model dalam menganalisis struktur kinerja perbankan

terkait pengaruh tingkat kecukupan modal (CAR) dan rasio penyaluran

pembiayaan (FDR), yaitu:

ROA= a0 + a1 MSDN + a2 BOPO + a3 CAR + a4 LDR + a5 W1 +a6 B1(13)

Berdasarkan model tersebut dapat dilihat bahwa CAR dan LDR dapat

mempengaruhi profitabilitas (ROA). Capital Adequacy Ratio (CAR)

menunjukkan sejauh mana bank dapat menutup kerugian yang timbul serta

membiayai seluruh aktiva tetap dan inventaris bank. Hal tersebut menunjukkan

bahwa bank telah melakukan kinerjanya dengan baik. Dengan modal yang tinggi

maka dana pihak ketiga yang dihimpun bank dari masyarakat akan bertambah dan

untuk menjaga perputaran keuangan, maka dana yang berhasil di himpun akan

disalurkan kembali kepada masyarakat dalam bentuk pembiayaan yang dihitung

berdasarkan rasio FDR. Dari pembiayaan tersebut bank akan mendapatkan profit

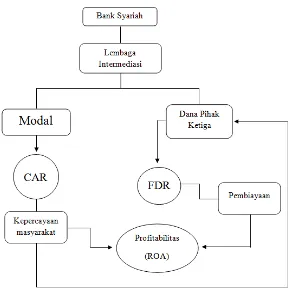

2.3 Kerangka Pemikiran

Perkembangan perbankan syariah dalam satu dekade terakhir mengalami

peningkatan yang cukup signifikan. Bank syariah yang merupakan salah satu

lembaga intermediasi yakni sebagai penghimpun dan penyalur dana kepada

masyarakat yang harus selalu menjaga kinerja keuangannya. Kinerja keuangan

tersebut dapat diukur dengan suatu profitabilitas. Profitabilitas adalah sebagai

dasar keterkaitan antara efisiensi operasional dengan kualitas jasa bank. Dalam

mengukur profitabilitas digunakanlah rasio Return On Assets (ROA) yang

dihasilkan dari kegiatan pokok perusahaan dengan total aktiva yang dimiliki

perusahaan. Return On Assets (ROA) pun dipengaruhi oleh beberapa rasio yang

dapat membuatnya mengalami kenaikan atau penurunan. Rasio tersebut

diantaranya adalah rasio tingkat kecukupan modal (CAR) dan rasio penyaluran

pembiayaan (FDR).

Modal merupakan salah satu bagian terpenting dalam sistem keuangan

perbankan. Tingkat kecukupan modal (CAR) membuktikan bahwa bank

mempunyai kemampuan untuk menanggung risiko yang mungkin terjadi selama

proses kegiatan usaha berlangsung. Modal yang kuat dari suatu bank akan

menjaga kepercayaan masyarakat. Masyarakat yang melihat kinerja bank

berdasarkan tingkat kecukupan modalnya akan terus menggunakan jasa bank

tersebut. Dengan bertambahnya pengguna jasa bank otomatis akan membuat dana

pihak ketiga yang dihimpun dari pengguna jasa bank akan meningkat sehingga

Efektifitas perbankan dalam menjalankan fungsi intermediasinya yaitu

sebagai penghimpun dana pihak ketiga dan penyalur dana dalam bentuk

pembiayaan kepada masyarakat dapat dilihat dari Loan to Deposit Ratio (pada

bank konvensional) atau Financing to Deposit Ratio (pada bank syariah).

Penyaluran pembiayaan yang meningkat menunjukkan bahwa bank telah mampu

mencukupi kebutuhan masyarakat dalam hal pendanaan dan membuat dana yang

telah dihimpun dari pihak ketika tersalurkan kembali kepada masyarakat sehingga

tidak mengalami pengendapan. Berdasarkan hal tersebut, bank akan terus

berusaha meningkatkan profitabilitasnya demi menjaga fungsi intermediasi.

Kerangka pemikiran diatas digambarkan dalam sebuah skema sebagai

[image:31.595.159.453.406.704.2]berikut:

2.4 Penelitian Sebelumnya

Pemikiran penulis didukung oleh pendapat para peneliti terdahulu maupun

teori yang menjelaskan mengenai hubungan Tingkat Kecukupan Modal (CAR),

Rasio Penyaluran Pembiayaan (FDR) dan Profitabilitas (ROA). Penelitian

sebelunya dapat dilihat dalam tabel berikut ini:

Tabel 2.1

Hasil Penelitian Sebelumnya

No Nama

Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan

1. Suryani (2011) Analisis Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas Perbankan Syariah di Indonesia

1. Rata-rata Financing to Deposit Ratio (FDR) secara keseluruhan dalam tiga taun pengamatan adalah sebesar 98,7%.

2. Rata-rata Return On Asset (ROA) di tahun 2008 sebesar 1,77%, tahun 2009 sebesar 1,98% dan tahun 2010 sebesar 1,74%. Hasil ini menunjukkan bahwa dalam tiga tahun pengamatan ROA masih berada di atas ketentuan Bank Indonesia yaitu 1,5%. 3. Hasil analisis regresi

menunjukkan tidak adanya pengaruh yang signifikan Financing to Deposit Ratio (FDR) terhadap Return On Asset (ROA).

Metode penelitian menggunakan metode analisis regresi Variabel bebas: FDR Variabel terikat: ROA 2. Hiras Pasaribu & Rosa Luxita Sari Analisis Tingkat Kecukupan Modal dan Loan to Deposit Ratio

1. Secara simultan CAR dan LDR berpengaruh signifikan terhadap profitabilitas (ROA). 2. Ada pengaruh antara

CAR dengan

-

Variabel bebas: CAR dan LDR Variabel terikat:

(2011) terhadap Profitabilitas

profitabilitas (ROA). 3. Ada pengaruh antara

LDR dengan profitabilitas (ROA). Metode penelitian menggunakan analisis regresi berganda 3. Bambang Agus Pramuka (2010) Faktor-Faktor yang Berpengaruh terhadap Tingkat Profitabilitas Bank Umum Syariah

1. Berdasarkan metode regresi linier berganda, menunjukkan bahwa volume pembiayaan (FDR) dan risiko pembiayaan (NPF) secara bersama-sama berpengaruh signifikan terhadap profitabilitas (ROA).

2. Variabel besarnya pembiayaan (FDR) mempunyai pengaruh positif dan signifikan terhadap profitabilitas (ROA) Bank Umum Syariah.

3. Variabel risiko pembiayaan (NPF) mempunyai pengaruh negatif dan signifikan terhadap profitabilitas (ROA) Bank Umum Syariah.

4. Berdasarkan hasil perhitungan uji elastisitas,

menunjukkan bahwa variabel yang paling berpengaruh terhadap ROA adalah variabel FDR. Ini berarti bahwa besarnya pembiayaan (FDR) dapat menyebabkan

peningkatan tingkat profitabilitas (ROA) Bank Umum Syariah.

Variabel bebas: FDR dan NPF

4. Tri Widyastuti & Yuana Rizky (2010) Pengaruh CAR, NIM dan LDR terhadap ROA pada Perusahaan Perbankan

1. Variabel Capital Adequacy Ratio, Net Interest Margin dan

Loan to Deposit Ratio

perbankan secara simultan berpengaruh erhadap Return On Asset.

2. Capital Adequacy Ratio

berpengaruh positif dan signifikan terhadap

Return On Asset. 3. Net Interest Margin

berpengaruh positif dan signifikan terhadap

Return On Asset. 4. Loan to Deposit Ratio

berpengaruh negatif dan signifikan terhadap

Return On Asset.

Variabel bebas: CAR, NIM dan LDR Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda 5. Esther Novelina Djumahir Kusuma Ratnawati (2011) Analisis Rasio Keuangan terhadap Kinerja Bank Umum di Indonesia

1. Capital Adequacy Ratio

(CAR) berpengaruh tidak signifikan terhadap

Return On Asset (ROA). 2. Non Performing Loan

pada penelitian ini secara statistik berpengaruh signifikan terhadap Return On Asset (ROA).

3. Net Interest Margin

(NIM) berpengaruh signifikan terhadap

Return On Asset (ROA).

4. Efisiensi Operasi

(BOPO) berpenngaruh signifikan terhadap

Return On Asset (ROA). 5. Loan to Deposit Ratio

(LDR) berpengaruh

tidak signifikan terhadap

Return On Asset (ROA).

6. Muh. Sabir M. Ali Abd. Hamid Habee (2012) Pengaruh Rasio Kesehatan Bank terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia

1. CAR dan BOPO berpengaruh negatif dan signifikan terhadap ROA.

2. NIM brpengaruh positif dan signifikan terhadap ROA.

3. NPF tidak berpengaruh terhadap ROA.

4. FDR berpengaruh positif dan signifikan terhadap ROA.

Variabel bebas: CAR, BOPO, NPF dan FDR

Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda 7. Asikhia Olalekan & Sokefun Adeyinka (2013) Capital Adequacy and Bank’s Profitability: an Empirical Evidence from Nigeria

Capital Adequacy Ratio

(CAR) berpengaruh positif terhadap profitabilitas bank di Nigeria. Berdasarkan data analisis primer, menunjukkan bahwa tidak ada hubungan signifikan antara CAR dan profitabilitas tapi berdasarkan data analisis sekunder menunjukkan adanya hubungan signifikan. Menggunakan data responden Variabel bebas: CAR Variabel terikat: ROA 8. I.B. Swaputra & Putu Mela Ratini (2007) Pengaruh LDR terhadap ROA LPD Desa Adat Ayunan Abiansemal Badung

1. Perhitungan LDR LPD Desa Adat Ayunan dari thn 2001-2005 menunjukkan predikat

“baik”, dgn ratio

pinjaman yg diberikan thd dana yg diterima adalah 75%, 81%, 83%, 66% dan 58% serta dgn perolehan nilai kredit sebesar 144, 136, 128, 196 dan 288 dimana hasil nilai kredit maksimal adalah 100.

2. Analisa ROA LPD Desa Adat Ayunan dari thn 2001-2005 menunjukkan kondisi yg baik pula, dimana ratio laba usaha thd asset adalah sebesar

8%, 11%, 8%, 6% dan 5%, dan nilai krreditnya adalah 533,3, 733,3, 533,3, 400 dan 333,3.

3. Pengaruh LDR thd ROA dari thn 2001-2005 yg dimiliki oleh LPD Desa Adat Ayunan ditentukan oleh koefisien korelasi menunjukkan nilai yg positif sebesar 0,84 ini berarti terjadi hubungan yg searah dan kuat antara LDR dgn ROA yg berarti pula jika LDR naik maka ROA yg naik.

9. Nur Artwienda & Prasetiono Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Bopo, Net Interest Margin, dan Loan to Deposit Ratio terhadap Perubahan Laba

1. NPL berpengaruh signifikan negatif terhadap variabel perubahan laba pada bank besar.

2. Variabel LDR tidak berpengaruh signifikan positif terhadap variabel perubahan laba pada bank besar.

Variabel bebas: CAR, NPF, BOPO, NIM dan LDR Variabel terikat: ROA

Sumber: Jurnal-jurnal penelitian

2.5 Hipotesis

Hipotesis adalah sebuah taksiran atau referensi yang dirumuskan serta

diterima untuk sementara yang dapat menerangkan fakta-fakta yang diamati

ataupun kondisi-kondisi yang diamati dan digunakan sebagai petunjuk untuk

Suharsimi Arikunto (2003:64) menyatakan:

“Hipotesis adalah suatu jawaban yang bersifat sementara terhadap permasalahan

penelitian sampai terbuktinya kebenaran melalui data terkumpul.”

Berdasarkan tinjauan teoritis diatas, maka hipotesis penelitiannya yaitu:

H1: Tingkat Kecukupan Modal (CAR) berpengaruh terhadap Profitabilitas

(ROA) pada Bank Syariah Mandiri.

H2: Rasio Penyaluran Pembiayaan (FDR) berpengaruh terhadap Profitabilitas

(ROA) pada Bank Syariah Mandiri.

H3: Secara simultan Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran

Pembiayaan (FDR) berpengaruh terhadap Profitabilitas (ROA) pada Bank

Syariah Mandiri

104

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Tingkat

Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap

Profitabilitas (ROA) maka dapat ditarik kesimpulan sebagai berikut:

1. Tingkat Kecukupan Modal (CAR) berpengaruh signifikan dan memiliki

hubungan negatif terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

Artinya apabila Tingkat Kecukupan Modal (CAR) mengalami kenaikan dan

Rasio Penyaluran Pembiayaan (FDR) tidak mengalami perubahan maka akan

menurunkan Profitabilitas (ROA).

2. Rasio Penyaluran Pembiayaan (FDR) tidak berpengaruh signifikan

Profitabilitas (ROA) pada Bank Syariah Mandiri. Artinya Rasio Penyaluran

Pembiayaan (FDR) bukan indikator utama dalam meningkatkan Profitabilitas

(ROA).

3. Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR)

secara simultan berpengaruh signifikan terhadap Profitabilitas (ROA) pada

5.2 Saran

1. Untuk meningkatkan Profitabilitas, sebaiknya pihak bank harus

memperhatikan Tingkat Kecukupan Modal (CAR). Karena Tingkat

Kecukupan Modal (CAR) berpengaruh negatif maka hendaknya bank harus

dapat mengendalikan tingkat resiko sehingga tidak melebihi jumlah modal

yang ada.

2. Sebaiknya pihak bank memiliki strategi untuk mengoptimalkan

keseimbangan dana yang berhasil dihimpun dengan menyalurkannya kembali

dalam bentuk pembiayaan.

3. Sebaiknya Bank Syariah Mandiri lebih berhati-hati dalam menentukan

kebijakan mengenai Tingkat Kecukupan Modal (CAR) dan peyaluran

pembiayaan dengan menjaga keseimbangan modal, tingkat resiko,

1

21110503

Universitas Komputer Indonesia

ABSTRAK

Persaingan bisnis yang semakin ketat menuntut bank untuk meningkatkan kinerjanya agar dapat menarik investor. Sebelum menginvestasikan dananya investor memerlukan informasi mengenai kinerja perusahaan. Penelitian ini dilakukan untuk menguji pengaruh tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR) terhadap profitabilitas (ROA) pada Bank Syariah Mandiri periode Januari 2009 hingga Juni 2011. Metode penelitian yang digunakan adalah regresi linier. Model ini adalah alat analisis statistik yang digunakan untuk menggambarkan pengaruh variabel bebas terhadap variabel terikat secara parsial dan simultan. Hasil penelitian menunjukkan bahwa secara parsial tingkat kecukupan modal (CAR) berpengaruh signifikan terhadap profitabilitas (ROA), rasio penyaluran pembiayaan (FDR) tidak berpengaruh signifikan terhadap profitabilitas (ROA). Secara simultan tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR) berpengaruh signifikan terhadap profitabilitas (ROA).

Kata kunci : Tingkat Kecukupan Modal (CAR), Rasio Penyaluran Pembiayaan (FDR), Profitabilitas (ROA)

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri perbankan merupakan industri yang mengalami kemajuan paling pesat dibandingkan industri yang lainnya. Keberadaan sektor perbankan sebagai subsistem dalam perekonomian suatu negara memiliki peranan yang cukup penting, bahkan dalam kehidupan sehari-hari masyarakat modern sebagian besar melibatkan jasa dari sektor perbankan. Hal tersebut dikarenakan sektor perbankan mengemban fungsi utama sebagai perantara keuangan antara unit-unit ekonomi yang surplus dana dengan unit-unit ekonomi yang kekurangan dana.

Kinerja perbankan merupakan hal yang sangat penting karena bisnis perbankan adalah bisnis kepercayaan, maka bank harus mampu menunjukkan kredibilitasnya. Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur kinerja suatu bank. Profitabilitas adalah sebagai dasar keterkaitan antara efisiensi operasional dengan kualitas jasa bank. Dalam mengukur profitabilitas digunakanlah rasio Return On Assets (ROA) yang dihasilkan dari kegiatan pokok perusahaan dengan total aktiva yang dimiliki perusahaan.

Return On Assets (ROA) pun dipengaruhi oleh beberapa rasio yang dapat membuatnya

mengalami kenaikan atau penurunan. Rasio tersebut diantaranya adalah rasio tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR).

2

Februari 2010 13,08 81,17 ↑ 1,85

Juni 2010 12,43 85,16 2,22 ↑

September 2010 11,47 86,31 2,30 ↑

Oktober 2010 11,38 87,88 ↑ 2,30

Juni 2011 11,24 ↑ 88,52 ↑ 2,12

Sumber: Laporan Keuangan Bulanan Bank Syariah Mandiri

Tingkat kecukupan modal (CAR) di bank Syariah Mandiri pada tahun 2009 tiap bulannya cenderung mengalami penurunan dan rasio penyaluran pembiayaan (FDR) pun mengalami beberapa peningkatan dan penurunan nilai. Sedangkan nilai profitabilitas (ROA) mengalami peningkatan. Begitu pun pada tahun 2010 dan 2011, di mana tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR) cenderung turun sedangkan nilai profitabilitas (ROA) mengalami peningkatan. Berdasarkan data tersebut dapat terlihat adanya penyimpangan dengan teori yang sebelumnya telah diungkapkan.

Berdasarkan data dari tabel, terlihat bahwa pada tahun 2009 tepatnya bulan Agustus, September dan Oktober ketika tingkat kecukupan modal (CAR) mengalami penurunan sebesar 0,43%; 0,15% dan 0,5% serta nilai rasio penyaluran pembiayaan (FDR) yang turun masing- masing 1,02%; 2,52% dan 0,82%, profitabilitas (ROA) justru mengalami kenaikan sebesar 0,2% dan 0,11 %. Pada tahun 2010 (bulan April, Juni dan September) terjadi hal yang sama di mana nilai CAR dan FDR mengalami penurunan justru nilai ROA mengalami peningkatan.

Pada tahun 2010 tepatnya bulan Februari dan Oktober, ketika tingkat kecukupan modal (CAR) mengalami penurunan sebesar 0,11% dan 0,9% serta nilai rasio penyaluran pembiayaan (FDR) mengalami kenaikan sebesar 0,57% dan 1,07%, profitabilitas (ROA) justru tidak mengalami perubahan yaitu tetap berada di angka 1,85% dan 2,30%.

Berdasarkan latar belakang permasalahan yang telah diuraikan maka peneliti mengambil

judul “Pengaruh Tingkat Kecukupan Modal dan Rasio Penyaluran Pembiayaan Terhadap

Profitabilitas”

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah peneliti kemukakan diatas, maka dapat diambil rumusan masalah sebagai berikut :

1. Apakah Tingkat Kecukupan Modal (CAR) berpengaruh signifikan terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

2. Apakah Rasio Penyaluran Pembiayaan (FDR) berpengaruh signifikan terhadap 3. Profitabilitas (ROA) pada Bank Syariah Mandiri.

4. Apakah secara simultan Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) berpengaruh signifikan terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini yaitu :

1. Untuk mengetahui pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

3

2.1.1 Tingkat Kecukupan Modal (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi

menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Capital Adequacy Ratio

yaitu rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman dan lain-lain. (Lukman Dendawijaya, 2000:122).

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif. Jika nilai CAR tinggi, maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono, 2002).

2.1.2 Rasio Penyaluran Pembiayaan (FDR)

Financing to Deposit Ratio (FDR) adalah istilah lain dari Loan to Deposit Ratio (LDR).

Dalam perbankan syariah istilah pembiayaan (financing) ini digunakan untuk menjelaskan bentuk penyaluran dananya kepada masyarakat, dikarenakan bank syariah tidak mengenal konsep bunga dalam aktivitas perbankan termasuk juga produk-produk penyaluran dananya (pembiayaan) (Antonio, 2001).

Menurut Mulyono (2001:10) Loan to Deposit Ratio (LDR) adalah “rasio perbandingan

antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.”

2.1.3 Profitabilitas (ROA)

Profitabilitas menurut Bambang Riyanto (2001:35) adalah “Kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Profitabilitas menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.”

Menurut Horne dan Wachowis (2005:235) Return On Assets (ROA) mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan laba dari modal yang diinvestasikan.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)

Capital Adequacy Ratio (CAR) merupakan faktor yang penting bagi bank dalam rangka

pengembangan usaha dan menampung kerugian serta mencerminkan kesehatan bank yang bertujuan untuk menjaga kepercayaan masyarakat kepada perbankan, melindungi dana masyarakat pada bank yang bersangkutan dan untuk memenuhi standar Bank for

International Settlement (BIS).

4

ditetapkan. Ini berarti bank tersebut cukup aktif dalam menyalurkan pembiayaan terhadap masyarakat (Muhammad, 2005).

Profitabilitas merupakan indikator kesuksesan suatu badan usaha. Rasio profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana bank. Melalui analisis profitabilitas dapat diketahui efisiensi dan efektivitas suatu bank selama periode tertentu.

Faktor pembiayaan yang ditunjukkan oleh rasio Financing to Deposit Ratio (FDR) sangat penting bagi bank. Dengan peningkatan dan pengelolaan penyaluran pembiayaan yang baik maka akan mendorong suatu bank untuk meningkatkan profitabilitasnya.

2.3 Hipotesis

Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya, hipotesis yang diajukan adalah

H1 : Tingkat Kecukupan Modal (CAR) berpengaruh terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

H2 : Rasio Penyaluran Pembiayaan (FDR) berpengaruh terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri.

H3 : Secara simultan Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) berpengaruh terhadap Profitabilitas (ROA) pada Bank Syariah Mandiri

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009:38).

Berdasarkan definisi tersebut, objek yang penulis gunakan dalam penelitian ini adalah Tingkat Kecukupan Modal (Capital Adequacy Ratio) sebagai variabel bebas (X1), Rasio Penyaluran Pembiayaan (Financing to Deposit Ratio) sebagai variabel bebas (X2) dan Profitabilitas (Return On Asset) sebagai variabel terikat (Y). Objek penelitian ini merupakan data rasio dari laporan keuangan bulanan Bank Syariah Mandiri.

3.2 Metode Penelitian

Metode penelitian adalah suatu cara untuk memecahkan masalah ataupun cara untuk mengembangkan ilmu pengetahuan dengan menggunakan metode ilmiah. Secara luas,

Sugiyono (2009) menjelaskan bahwa metode penelitian adalah “Cara-cara ilmiah untuk

mendaptkan data yang valid, dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan suatu pengetauan tertentu sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah.”

Berdasarkan definisi tersebut, metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel menurut Sugiyono (2010:58) adalah “sesuatu yang berbentuk

apa saja yang di tetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang

5

Dalam penelitian ini variabel terikat yang dimaksud adalah profitabilitas (ROA) (Y). 2. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) sering disebut variabel prediktor, stimulus, input atau variabel yang mempengaruhi. Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau berubahnya variabel terikat. Dalam penelitian ini variabel bebas yang dimaksud adalah tingkat kecukupan modal (CAR) (X1) dan rasio penyaluran pembiayaan (FDR) (X2).

3.4 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, hasil pengumpulan dan pengolahan pihak lain (Maman Abdurahman, 2011:36).

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal maupun orang yang memiliki karakteristik serupa yang menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai sebuah semesta penelitian. Populasi yang diambil adalah Laporan keuangan bulanan Bank Syariah Mandiri periode Januari 2009 hingga Juni 2011.

3.5.2 Sampel

Sampel adalah sebagian atau wakil dari populasi yang di teliti (Arikunto, 2006). Teknik sampling penelitian ini adalah menggunakan teknik purposive sampling. Menurut Sugiyono

(2009:85) mengemukakan bahwa “sampling purposive adalah teknik penentuan sampel

dengan pertimbangan tertentu”.

Berdasarkan uraian tersebut sampel penelitian ini adalah data rasio dari laporan keuangan bulanan Bank Syariah Mandiri (bulan Januari 2009 hingga bulan Juni 2011) sehingga diperoleh 30 buah sampel untuk setiap variabel.

3.6 Metode Pengumpulan Data

Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan melalui studi pustaka dengan mengkaji buku-buku literatur, jurnal, makalah dan sumber-sumber lain yang berkaitan dengan penelitian untuk memperoleh landasan teoritis secara komprehensif terkait Bank Syariah serta mengeksplorasi laporan keuangan dari Bank Syariah Mandiri berupa perhitungan rasio keuangan dalam laporan keuangan bulanan yang dipublikasikan dari bulan Januari 2009 hingga bulan Juni 2011 melaui website resmi Bank Syariah Mandiri.

3.7 Metode Pengumpulan Data 3.7.1 Rancangan Analisis

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif yang dilakukan melalui pengumpulan data.

1. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Diantaranya:

6

Profitabilitas (ROA). Persamaan regresinya adalah sebagai berikut:

Y = a + b1X1 + b2X2

Keterangan:

Y = Variabel terikat (Profitabilitas/ROA)

a = Konstanta (nilai Y apabila X1, X2, ... Xn = 0) b1,b2 = Koefisien regresi

X1 = Variabel bebas (Tingkat Kecukupan Modal/CAR) X2 = Variabel bebas (Rasio Penyaluran Pembiayaan/FDR)

3.7.2 Pengujian Hipotesis

Pada prinsipnya pengujian hipotesis adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah dan merupakan cara statistika untuk menguji populasi berdasarkan sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Langkah-langkah analisisnya adalah sebagai berikut:

1. Uji Statistik t

Pengujian signifikansi secara parsial menggunakan uji t. 2. Uji Statistik F

Pengujian signifikansi secara simultan atau bersama-sama menggunakan uji F.

IV. HASIL DAN PEMBAHASAN 4.1 Hasil Analisis Deskriptif

4.1.1 Tingkat Kecukupan Modal (CAR) pada Bank Syariah Mandiri

Berdasarkan data sekunder yang terkumpul maka diperoleh gambaran kondisi tingkat kecukupan modal (CAR) periode Januari 2009 hingga Juni 2011.

Berdasarkan tabel dan grafik pada penelitian ini, kondisi tingkat kecukupan modal (CAR) cenderung mengalami kondisi yang fluktuatif dan cenderung turun.

Hasil olah data deskriptif menunjukkan bahwa tingkat kecukupan modal (CAR) pada Bank Syariah Mandiri memiliki nilai terendah sebesar 10,60% dan nilai tertinggi sebesar 14,83%. Secara statistik besarnya CAR pada Bank Syariah Mandiri sudah memenuhi standar yang ditetapkan Bank Indonesia dengan nilai rata-rata dari CAR adalah 12,6893%. Menurut Dendawijaya (2003) semakin tinggi nilai CAR maka mengindikasikan bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko.

4.1.2 Rasio Penyaluran Pembiayaan (FDR) pada Bank Syariah Mandiri

Berdasarkan data sekunder yang terkumpul maka diperoleh gambaran kondisi rasio penyaluran pembiayaan (FDR) periode Januari 2009 hingga Juni 2011.

Berdasarkan tabel dan grafik, perkembangan nilai FDR pada Bank Syariah Mandiri dari Januari 2009 mulai mengalami peningkatan dan mencapai puncaknya pada Juli 2009. Pada Agustus 2009 nilai FDR mulai mengalami penurunan yang cukup drastis hingga Januari 2010. Sepanjang tahun 2010 dan hingga pertengahan tahun 2011 nilai FDR cukup fluktuatif.

7

sepanjang tahun 2009 mengalami kenaikan. Pada awal tahun 2010 mengalami penurunan yang cukup drastis dan mulai mengalami kenaikan di bulan-bulan berikutnya. Hingga pertengahan tahun 2011 perkembangan nilai ROA cenderung menurun.

Hasil olah data deskriptif menunjukkan bahwa profitabilitas (ROA) pada Bank Syariah Mandiri memiliki nilai terendah sebesar 1,85% dan nilai tertinggi sebesar 2,43%. Secara statistik besarnya ROA pada Bank Syariah Mandiri sudah memenuhi standar yang ditetapkan Bank Indonesia. Nilai rata-rata dari ROA adalah 2,1480%.

4.2 Hasil Analisis Verifikatif

Pengujian statistik dilakukan dengan menggunakan analisis regresi linier berganda dengan melakukan beberapa tahapan yaitu: Pengujian uji asumsi klasik, analisis regresi linier berganda, analisis korelasi, analisis determinasi dan pengujian hipotesis. Pengujian tersebut dilakukan dengan bantuan software IBM SPSS Statistic 21.

1. Uji Asumsi Klasik a. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Predicted Value Unstandardized

N 30

Normal Parametersa,b Mean 2,1480000

Std. Deviation ,08406877

Most Extreme Differences Absolute ,133

Positive ,119

Negative -,133

Kolmogorov-Smirnov Z ,727

Asymp. Sig. (2-tailed) ,665

a Test distribution is Normal. b Calculated from data.

Berdasarkan tabel dapat dilihat bahwa nilai probabilitas (sig.) yang diperoleh dari uji

Kolmogorov-Smirnov sebesar 0,665. Karena nilai probabilitas pada uji

Kolmogorov-Smirnov lebih besar dari tingkat kekeliruan 5% (0,05) maka dapat disimpulkan bahwa

model regresi berdistribusi normal.

b. Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1 CAR ,991 1,009

FDR ,991 1,009

a Dependent Variable: ROA

8 Spearman's rho

CAR

Correlation Coefficient 1,000 ,020 -,122 Sig. (2-tailed) . ,918 ,520

N 30 30 30

FDR

Correlation Coefficient ,020 1,000 -,094 Sig. (2-tailed) ,918 . ,622

N 30 30 30

ABS_RES

Correlation Coefficient -,122 -,094 1,000 Sig. (2-tailed) ,520 ,622 .

N 30 30 30

Berdasarkan nilai korelasi pada tabel diatas maka memberikan suatu indikasi bahwa residual yang muncul dari persamaan regresi mempunyai varians yang sama (homogen), ini terlihat dari nilai residual masing-masing variabel bebas yaitu sebesar 0,520 dan 0,622. Nilai tersebut memiliki signifikansi lebih dari tingkat kekeliruan 0,05. Maka dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas.

d. Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,636a ,405 ,360 ,10571 1,624

a Predictors: (Constant), FDR, CAR b Dependent Variable: ROA

Nilai D-W yang diperoleh dari model dibandingkan terhadap nilai tabel Burbin-Watson didapat hasil sebesar 1,624 sehingga berada pada nilai batas bawah du sebesar 1,57 dan nilai batas atas 4-du sebesar 2,43.

Dari perhitungan tersebut dapat disimpulkan bahwa tidak ada autokorelasi positif. Hasil tersebut diperoleh karena nilai DW hitung lebih besar dari dL (batas luar) atau lebih kecil dari 4-dU.

2. Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1,639 ,676 2,424 ,022 CAR -,061 ,015 -,595 -3,990 ,000

FDR ,015 ,008 ,288 1,931 ,064

9 Y = Profitabilitas (ROA)

X1 = Tingkat Kecukupan Modal (CAR) X2 = Rasio Penyaluran Pembiayaan (FDR)

Koefisien yang terdapat pada persamaan diatas dapat dijelaskan sebagai berikut:

1. Konstanta sebesar 1,639 persen menunjukkan rata-rata Profitabilitas (ROA) pada Bank Syariah Mandiri periode Januari 2009 - Juni 2011 jika Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) sama dengan nol.

2. Tingkat Kecukupan Modal (CAR) memiliki koefisien bertanda negatif sebesar -0,061 persen, artinya setiap peningkatan Tingkat Kecukupan Modal (CAR) sebesar 1 persen diprediksi akan menurunkan Profitabilitas (ROA) sebesar 0,061 persen dengan asumsi Rasio Penyaluran Pembiayaan (FDR) tidak berubah.

3. Rasio Penyaluran Pembiayaan (FDR) memiliki koefisien bertanda positif sebesar 0,015 persen, artinya setiap peningkatan Rasio Penyaluran Pembiayaan (FDR) sebesar 1 persen diprediksi akan meningkatkan Profitabilitas (ROA) sebesar 0,015 persen dengan asumsi Tingkat Kecukupan Modal (CAR) tidak berubah.

4.2.1 Pengaruh Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)

1. Korelasi Pearson Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)