1 A. Latar Belakang Masalah

Perbankan mempunyai tugas yang sangat penting dalam mendorong

pencapaian tujuan nasional yang berkaitan dengan peningkatan dan pemerataan

taraf hidup masyarakat. Dasar utama kegiatan perbankan adalah kepercayaan

(trust), baik dalam hal menghimpun dana maupun penyaluran dana. Kegiatan

bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

kegiatan perekonomian di sektor riil. Kegiatan perekonomian masyarakat di

sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut

selalu berinteraksi dan saling mempengaruhi satu sama lain.

Bank yang merupakan salah satu bagian dari perbankan mempunyai makna

suatu lembaga yang menjadi sarana dalam kebijakan moneter. Karena fungsi

tersebut, maka keberadaan bank yang sehat, baik secara individu maupun

keseluruhan, merupakan persyaratan bagi suatu perekonomian yang sehat. Untuk

menciptakan perbankan yang sehat, antara lain diperlukan pengaturan dan

pengawasan bank yang efektif agar peranan serta fungsi dari bank dapat berjalan

dengan baik.

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana. Sebagai perantara keuangan, bank menghimpun dana dari masyarakat yang

surplus dana dalam bentuk simpanan dan sebagai imbalannya bank akan memberikan bunga kepada nasabah penyimpan. Dari hasil menghimpun dana

membutuhkan dana (defisit dana) dan sebagai imbalannya bank akan memperoleh

pendapatan bunga yang nilainya lebih besar daripada bunga yang dibayarkan

kepada penyimpan dana. Dari pernyataan ini dapat diketahui bahwa tugas atau

aktivitas pokok perbankan adalah menghimpun dana dan menyalurkan dana.

Berdasarkan Ketentuan dalam Undang-Undang Republik Indonesia Nomor

10 Tahun 1998 Pasal 1 tentang Perbankan, bank diartikan sebagai :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU RI No. 10/1998).”

Senada dengan pernyataan di atas, Hasibuan (2005, 2) melengkapi bahwa :

“Bank merupakan badan usaha yang kekayaannya terutama dalam bentuk

aset keuangan (financial assets) serta bermotif profit juga sosial, jadi bukan hanya mencari keuntungan saja”.

Dari kedua definisi yang dipaparkan di atas, dapat diambil kesimpulan bahwa

bank adalah suatu badan usaha bermotif profit dan juga sosial yang mempunyai

kewenangan dan fungsi untuk menghimpun dana masyarakat umum dalam hal

penyimpanan dan penyaluran dana kepada masyarakat lain yang membutuhkan.

Adapun pihak-pihak yang membutuhkan dana akan mengajukan pinjaman

atau kredit kepada bank. Kredit dapat berupa kredit investasi, kredit modal kerja,

maupun kredit konsumtif.

Bank memperoleh sebagian dana yang sebagian besar dari simpananberupa

giro, deposito, tabungan dan sebagainya yang kemudian akan disalurkan kembali

bentuk kredit atau pada Bank Syariah disebut dengan pembiayaan. Dengan

memberikan pembiayaan kepada masyarakat, bank telah membantu melancarkan

arus barang dan jasa dari produsen kepada konsumen.

Dalam proses pembiayaan melibatkan fungsi intermediasi yang melibatkan

kedua belah pihak, yaitu penyimpan dana dan peminjam dana yang memiliki

kepercayaan terhadap bank. Selain itu kepercayaan antara nasabah terhadap bank

dan bank terhadap nasabah merupakan kunci utama dalam dunia perbankan. Salah

satu faktor yang dapat mempengaruhi kepercayaan masyarakat terhadap bank

adalah terjamin atau tidaknya rahasia nasabah yang ada di bank, baik data

keuangan maupun data non keuangan.

Dalam mendukung kegiatan bisnis bank menyalurkan pembiayaan kepada

berbagai lapisan masyarakat seperti pengusaha kecil, pengusaha menengah, dan

juga pengusaha yang memiliki modal besar.

PT. Bank Syariah Bukopin Cabang Medan merupakan salah satu cabang bank

yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Ada beberapa

produk dan jasa yang diberikan. Pertama, menghimpun dana (funding)dari

masyarakat yang setiap jenis pendanaannya memiliki akad yang berbeda,

maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi

sesuai jenis pendanan dan akad yang dilakukan. Kedua, adalah menyalurkan dana

(lending),dimana pembiayaan dalam Bank Syariah Bukopin memiliki beberapa

jenis dan akad yang berbeda di setiap jenisnya. Dalam kegiatan pembiayaan, bank

memberikan pinjaman kepada nasabah yang mengajukan permohonan. Ketiga

Sebelum pembiayaan diberikan, untuk meyakinkan bahwa si nasabah

benar-benar dipercaya, maka bank melakukan analisis kredit. Analisis kredit mencakup

latar belakang nasabah atau perusahaan, besarnya jumlah pembiayaan yang

diminta, tujuan penggunaan pembiayaan, prospek usahanya, agunan yang

diberikan, serta beberapa pertimbangan lainnya.

Pemberian pembiayaan tanpa melakukan analisis kredit terlebih dahulu dapat

membahayakan bank. Nasabah dengan mudah memberikan data-data fiktif

sehingga pembiayaan tersebut sebenarnya tidak layak diberikan. Apabila bank

salah dalam menganalisis maka akibatnya, pembiayaan yang ditagih alias macet.

Namun dalam realisasinya penyaluran pembiayaan oleh bank belum tentu berjalan

dengan mulus karena tidak semua nasabah mengembalikan dana kredit sesuai

dengan perjanjian. Permasalahan inilah yang disebut dengan kredit macet. Oleh

karena itu, diperlukan ketentuan dan pengawasan dari pihak bank dalam

memberikan pembiayaan. Jika dilihat dari Nasabah sendiri pun banyak kendala

yang di hadapi, seperti tidak sanggup mengembalikkan dana yang dipinjam

karena penurunan penjualan dan sebagainya. Oleh karena itu, dibutuhkan Sistem

Informasi Akuntansi yang baik untuk menghindari masalah tersebut.

Sistem informasi akuntansi pemberian pembiayaan merupakan keseluruhan

prosedur dan teknik yang diperlukan untuk mengumpulkan data dan

mengelolanya menjadi informasi yang diperlukan sebagai alat bantu manajemen.

Hal buruk yang terjadi apabila tidak adanya sintem informasi akuntansi pemberian

pembiayaan antara lain, dapat menyebabkan tidak adanya jaringan prosedur

pemberian kredit yang terencana dan dokumen/data yang diperoleh dari

informasi akuntansi yang sangat berpengaruh dan bermanfaat untuk perusahaan

itu sendiri.

Bagi bank yang berdasarkan Prinsip Syariah dalam penentuan harga

produknya sangat berbeda dengan bank berdasarkan Prinsip Konvensional. Bank

berdasarkan Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam

antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau

kegiatan perbankan lainnya.

Dengan melihat begitu pentingnya sistem informasi terhadap pembiayaan,

mulai dari proses awal pengajuan pembiayaan oleh nasabah sampai dengan ke

proses realisasi pembiayaan.Berdasarkan hal tersebut, untuk mengetahui

penelitian lebih dalam, maka penulis mengangkat judul “Sistem Informasi Akuntansi Pembiayaan pada PT. Bank Syariah Bukopin Cabang Medan”.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang di atas, maka yang menjadi rumusan

permasalahan dalam penelitian ini adalah:

1. Bagaimana sistem informasi akuntansi pembiayaan pada PT.Bank

Syariah Bukopin Cabang Medan?

2. Bagaimana persyaratan dan ketentuan pembiayan pada PT. Bank Syariah

Bukopin Cabang Medan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian adalah :

Untuk mengetahui Bagaimana Sistem Informasi Pemberian

Untuk mengetahui persyaratan dan ketentuan pada pembiayaan PT.

Bank Syariah Bukopin

2. Manfaat Penelitian

Manfaat penelitian adalah:

a. Bagi penulis, dapat menambah wawasan dan memperdalam

pengetahuan secara teoritis maupun praktis mengenai pembiayaan pada

dunia perbankan syariah serta sebagai bahan masukan jika

sewaktu-waktu dihadapkan masalah yang berhubungan dengan Sistem Informasi

Akuntansi Pemberian Pembiayaan

b. Bagi Lembaga Pendidik, dapat digunakan sebagai bahan refrensi dan

pembanding bagi penulis lain yang ingin mengetahui dunia perbankan

syariah khususnya pada PT. Bank Syariah Bukopin Cabang Medan.

c. Bagi PT. Bank Syariah Bukopin Cabang Medan, Penelitian ini dapat

digunakan sebagai salah satu bahan pertimbangan dalam mengambil

langkah-langkah perbaikan sistem dan kebijaksanaan pada masa yang

akan datang.

D. Rencana Penulisan

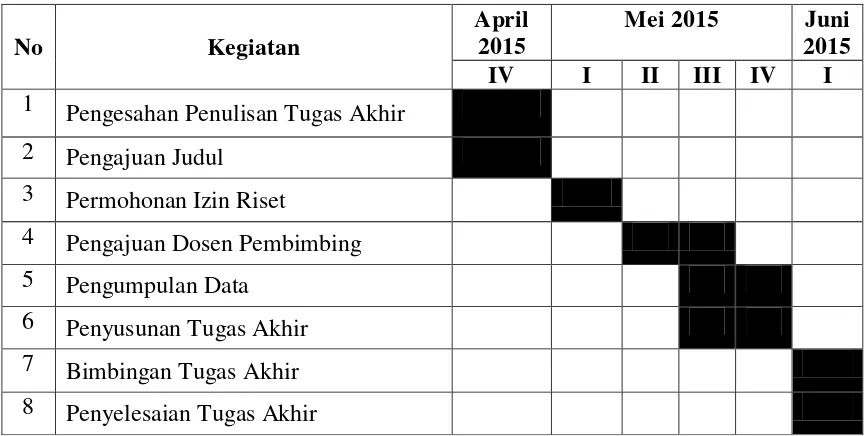

1. Jadwal Survei/ Observasi

Penelitian akan dilaksanakan di PT. Bank Syariahh Bukopin Cabang

Medan, Jalan S Parman No. 77 Medan. Untuk lebih jelasnya jadwal

Tabel 1.1

Jadwal Survei/Observasi Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan, hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

dan rencana penulisan yang terdiri dari jadwal

survei/observasi dan rencana isi.

BAB II : PT. BANK SYARIAH BUKOPIN CABANG MEDAN

No Kegiatan

April 2015

Mei 2015 Juni 2015 IV I II III IV I 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

Pada bab ini akan membahas tentang sejarah singkat,

struktur organisasi, job description, jaringan usaha, kinerja

usaha terkini, dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT. BANK SYARIAH BUKOPIN CABANG MEDAN

Dalam bab ini akan diuraikan pengertian pembiayaan,

jenis pembiayaan, fungsi dan manfaat pembiayaan, syarat

dan ketentuan pembiayaan, proses pembiayaan pada Bank

Syariah Bukopin Cabang Medan, pengertian sistem

informasi akuntansi, Sistem Informasi Akuntansi

pembiayaan pada Bank Syariah Bukopin Cabang Medan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berjisi kesimpulan berdasarkan uraian serta saran

guna meningkatkan sistem informasi akuntansi

pembiayaan pada PT. Bank Syariah Bukopin Cabang